PENGARUH KINERJA KEUANGAN TERHADAP RETURN

SAHAM PADA PERUSAHAAN ASURANSI XYZ

RIANDI WIYATA PRATAMA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa Skripsi berjudul Pengaruh Kinerja Keuangan terhadap Return Saham pada Perusahaan Asuransi XYZ adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal, atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir Skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

Riandi Wiyata Pratama

RINGKASAN

Kinerja keuangan merupakan hasil yang dicapai oleh perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Pengaplikasian kinerja keuangan pada Perusahaan Asuransi XYZ terdiri dari lima (5) rasio keuangan, yaitu (1) Earning Per Share (EPS), (2) Debt to Equity Ratio (DER), (3) Price Earning Ratio (PER), (4) Return on Investment

(ROI) dan (5) Return on Equity (ROE). Tujuan penelitian : (1) Menganalisis pengaruh kinerja keuangan yang dilihat dari rasio EPS, DER, PER, ROI dan ROE secara sendiri-sendiri dan serentak terhadap return saham Perusahaan Asuransi XYZ, (2) Menganalisis rasio dominan yang memengaruhi return saham Perusahaan Asuransi XYZ. Penelitian ini menggunakan data sekunder dan data tersebut diolah dengan analisis regresi linear berganda.

Hasil penelitian menunjukkan pengaruh kinerja keuangan Perusahaan Asuransi XYZ terhadap retun saham adalah sebagai berikut: EPS tidak berpengaruh nyata terhadap return saham; DER tidak berpengaruh nyata terhadap

return saham; PER memiliki pengaruh nyata terhadap return saham; ROI tidak berpengaruh nyata terhadap return saham; dan ROE tidak berpengaruh nyata terhadap return saham. Untuk perhitungan rasio keuangan secara sendiri-sendiri diperoleh nilai EPS, DER, ROI dan ROE tidak berpengaruh nyata, sedangkan nilai PER berpengaruh nyata. Dan perhitungan rasio keuangan secara serentak diperoleh nilai uji F dari rasio keuangan tidak berpengaruh terhadap return saham. Hal lainnya dengan analisis uji t didapat satu peubah kinerja keuangan yang berpengaruh dominan terhadap return saham, yaitu PER.

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, maka dapat disimpulkan bahwa tingkat penggembalian atau return saham pada Perusahaan Asuransi XYZ dipengaruhi nyata oleh kinerja keuangan perusahaan secara individual, yaitu pada perhitungan PER didapatkan peubah kinerja keuangan yang berpengaruh nyata terhadap return saham dan secara langsung rasio ini merupakan rasio keuangan dominan yang memengaruhi return saham, sedangkan perhitungan rasio keuangan secara serentak dapat disimpulkan paling sedikitnya ada satu, atau bahkan keseluruhan peubah bebas (kinerja keuangan) tidak berpengaruh terhadap peubah terikat (return saham).

Perusahaan hendaknya mampu mempertahankan dan mengatur kinerja keuangannya dalam meningkatkan penghasilan atau pendapatan, baik peningkatan penerimaan premi, investasi dan pembayaran klaim agar menarik investor untuk berinvestasi pada Perusahaan Asuransi XYZ. Untuk investor, tidak semua rasio keuangan dapat dijadikan parameter yang baik untuk memprediksi tingkat pengembalian atau return saham, namun rasio PER dapat dijadikan sebagai parameter untuk memprediksi tingkat pengembalian atau return saham Perusahaan Asuransi XYZ.

ABSTRAK

RIANDI WIYATA PRATAMA. Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Asuransi XYZ. Dibimbing oleh H MUSA HUBEIS

Kinerja keuangan merupakan hasil yang dicapai oleh perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Pengaplikasian kinerja keuangan pada Perusahaan Asuransi XYZ terdiri dari lima (5) rasio keuangan, yaitu (1) Earning Per Share (EPS), (2) Debt to Equity Ratio (DER), (3) Price Earning Ratio (PER), (4) Return on Investment

(ROI) dan (5) Return on Equity (ROE). Tujuan penelitian : (1) Menganalisis pengaruh kinerja keuangan yang dilihat dari rasio EPS, DER, PER, ROI dan ROE secara sendiri-sendiri dan serentak terhadap return saham Perusahaan Asuransi XYZ, (2) Menganalisis rasio dominan yang memengaruhi return saham Perusahaan Asuransi XYZ. Penelitian ini menggunakan data sekunder dan data tersebut diolah dengan analisis regresi linear berganda.

Hasil penelitian menunjukkan pengaruh kinerja keuangan Perusahaan Asuransi XYZ terhadap retun saham adalah sebagai berikut: EPS tidak berpengaruh nyata terhadap return saham; DER tidak berpengaruh nyata terhadap

return saham; PER memiliki pengaruh nyata terhadap return saham; ROI tidak berpengaruh nyata terhadap return saham; dan ROE tidak berpengaruh nyata terhadap return saham.

Berdasarkan perhitungan rasio keuangan secara sendiri-sendiri diperoleh nilai EPS, DER, ROI dan ROE tidak berpengaruh nyata, sedangkan nilai PER berpengaruh nyata. Untuk perhitungan rasio keuangan secara serentak diperoleh nilai uji F dari rasio keuangan tidak berpengaruh terhadap return saham. Hal lainnya dengan analisis uji t didapat satu peubah kinerja keuangan yang berpengaruh dominan terhadap return saham, yaitu PER.

ABSTRACT

RIANDI WIYATA PRATAMA. Effect of Financial Performance Return Against Shares XYZ Insurance Company. Supervised by H MUSA HUBEIS.

Financial performance is the result achieved by the company on various activities undertaken in utilizing available financial resources. Financial performance of the application on XYZ Insurance Company consist of five (5) financial ratios, namely (1) Earning Per Share (EPS), (2) Debt to Equity Ratio (DER), (3) Price Earning Ratio (PER), (4 ) Return on Investment (ROI) and (5) Return on Equity (ROE). Research objectives: (1) Analyze the effects of the financial performance of the terms of the ratio of EPS, DER, PER, ROI and ROE independently and simultaneously on stock returns XYZ Insurance Company, (2) analyze the dominant ratios that affect stock returns XYZ Insurance Company. This research used secondary data and method is used multiple linear regression analysis.

The results showed the influence of the financial performance of the retun XYZ Insurance Company shares are as follows: EPS not significantly affect stock returns; DER no significant effect on stock returns; PER has a significant effect on stock returns; ROI did not significantly affect stock returns, and ROE no significant effect on stock returns.

Based on the calculation of financial ratios independently obtained value of EPS, DER, ROI and ROE is not significant, while the value of PER significantly. For the calculation of financial ratios simultaneously obtained value of F-test of financial ratio has no effect on stock returns. The other thing with the t test analysis of the variables obtained financial performance of dominant influence on stock returns, the PER.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PENGARUH KINERJA KEUANGAN TERHADAP RETURN

SAHAM PADA PERUSAHAAN ASURANSI XYZ

RIANDI WIYATA PRATAMA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pengaruh Kinerja Keuangan Terhadap Return Saham Pada Perusahaan Asuransi XYZ

Nama : Riandi Wiyata Pratama NIM : H24090082

Disetujui oleh

Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl.Ing., DEA Pembimbing

Diketahui oleh

Dr. Ir Jono M. Munandar, M.Sc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya, sehingga karya ilmiah ini dengan tema kinerja keuangan, berjudul Pengaruh Kinerja Keuangan terhadap Return Saham pada Perusahaan Asuransi XYZ.

Terima kasih penulis ucapkan kepada Bapak Prof.Dr.Ir.H.Musa Hubeis, MS, Dipl.Ing., DEA selaku pembimbing dan penghargaan penulis sampaikan kepada Ibu Santi dari Perusahaan Asuransi XYZ yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu dan seluruh keluarga, Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor (FEM IPB), Manajemen IPB 46, BEM FEM IPB 2010-2011, Centre of Management 2011-2012 berserta sahabat-sahabat dekat atas segala doa, dukungan dan motivasinya.

Semoga karya ilmiah ini bermanfaat bagi pihak-pihak yang memerlukan.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1 Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Kinerja Keuangan 4

Saham 5

Return Saham 5

METODE 6

Kerangka Pemikiran Penelitian 6

Lokasi dan Waktu Penelitian 7

Pengumpulan Data 7

Pengolahan dan Analisis Data 7

1. Analisis Rasio Keuangan 7

2. Analisis Regresi Linear Berganda 7

3. Uji F 10 4. Uji t 10 HASIL DAN PEMBAHASAN 11 Gambaran Umum Perusahaan Asuransi XYZ 11

Visi dan Misi Perusahaan Asuransi XYZ 11

Produk dan Jasa yang Disediakan Perusahaan Asuransi XYZ 11

Kinerja Keuangan Perusahaan Asuransi XYZ 12

Pengaruh Kinerja Keuangan terhadap Return Saham 13

Implikasi Manajerial 16

SIMPULAN DAN SARAN 17

DAFTAR PUSTAKA 18

LAMPIRAN 19

DAFTAR TABEL

1 Perhitungan EPS 12

2 Perhitungan DER 12

3 Perhitungan PER 13

4 Perhitungan ROI 13

5 Perhitungan ROE 13

DAFTAR GAMBAR

1 Kepemilikan saham tahun 1975, 1983 dan 1990-sekarang 22 Premi bruto tahun 2007-2012 2

3 Klaim bruto tahun 2007-2012 3

4 Investasi tahun 2007-2012 3

5 Kerangka pemikiran penelitian 7

DAFTAR LAMPIRAN

1 Daftar perusahaan asuransi di Indonesia 202 Hasil uji normalitas 21

3 Hasil uji heteroskedastisitas dengan scatterplot 21

4 Hasil uji autokorelasi 22

5 Hasil uji multikolinieritas dan uji t 22

6 Hasil analisis regresi linear berganda 23

7 Neraca 24

PENDAHULUAN

Latar Belakang

Semua perusahaan asuransi di Indonesia dalam era globalisasi selayaknya berusaha menawarkan jasa asuransinya dengan premi rendah untuk meningkatkan daya saing, baik di pasar lokal maupun pasar global. Perkembangan jumlah perusahaan asuransi yang semakin pesat tersebut tidak, atau belum didukung oleh pengawasan ketat. Hal ini menimbulkan banyak permasalahan dalam dunia asuransi. Pada tahun 2013, sebanyak 92 perusahaan asuransi telah berdiri di Indonesia, baik asuransi jiwa maupun asuransi umum.

Sebagaimana telah diketahui perusahaan asuransi merupakan perusahaan yang dalam kegiatannya mengandalkan modal dari investor dan konsumen, maka perusahaan asuransi harus dapat menjaga kesehatan keuangan, atau likuiditasnya. Mengingat besarnya pengaruh yang timbul bila terjadi kesulitan keuangan pada perusahaan asuransi, maka perlu dilakukan analisis sedemikian rupa, sehingga kesulitan keuangan (financial distress) dan kemungkinan kebangkrutan dapat dideteksi lebih awal untuk selanjutnya menentukan arah kebijakan (Husnan 2003).

Analisis rasio keuangan merupakan instrumen analisa perusahaan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan perusahaan bersangkutan. Dengan analisis rasio keuangan ini dapat diketahui kekuatan dan kelemahan perusahaan di bidang keuangan. Analisis rasio keuangan dapat juga dipakai sebagai instrumen peringatan awal (early warning system) terhadap kemunduran kondisi keuangan perusahaan yang mengakibatkan tidak akan memberikan kepastian going concern perusahaan, khususnya perusahaan go public. Perusahaan yang melakukan penjualan kepada masyarakat bertujuan menambah modal kerja perusahaan, perluasan usaha dan diversifikasi produk. Untuk menarik investor, perusahaan harus mampu menunjukkan kinerjanya. Pengukuran kinerja keuangan dapat dilakukan menggunakan rasio keuangan. Investor tertarik dengan saham yang memiliki return positif dan tinggi, karena akan meningkatkan kesejahteraan investor. Investor sebelum melakukan investasi pada perusahaan, melakukan analisis kinerja perusahaan dengan rasio keuangan, terutama return

perusahaan (Husnan 2003).

2

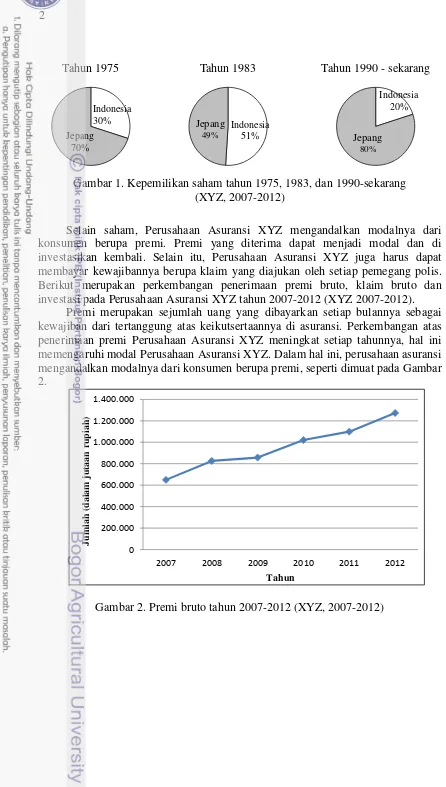

Gambar 1. Kepemilikan saham tahun 1975, 1983, dan 1990-sekarang (XYZ, 2007-2012)

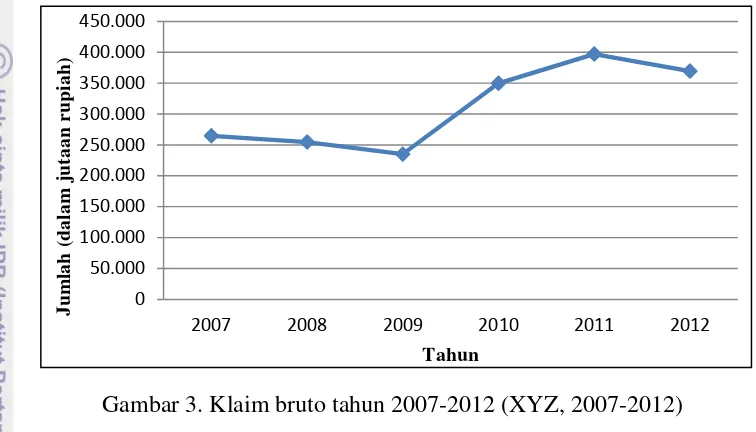

Selain saham, Perusahaan Asuransi XYZ mengandalkan modalnya dari konsumen berupa premi. Premi yang diterima dapat menjadi modal dan di investasikan kembali. Selain itu, Perusahaan Asuransi XYZ juga harus dapat membayar kewajibannya berupa klaim yang diajukan oleh setiap pemegang polis. Berikut merupakan perkembangan penerimaan premi bruto, klaim bruto dan investasi pada Perusahaan Asuransi XYZ tahun 2007-2012 (XYZ 2007-2012).

Premi merupakan sejumlah uang yang dibayarkan setiap bulannya sebagai kewajiban dari tertanggung atas keikutsertaannya di asuransi. Perkembangan atas penerimaan premi Perusahaan Asuransi XYZ meningkat setiap tahunnya, hal ini memengaruhi modal Perusahaan Asuransi XYZ. Dalam hal ini, perusahaan asuransi mengandalkan modalnya dari konsumen berupa premi, seperti dimuat pada Gambar 2.

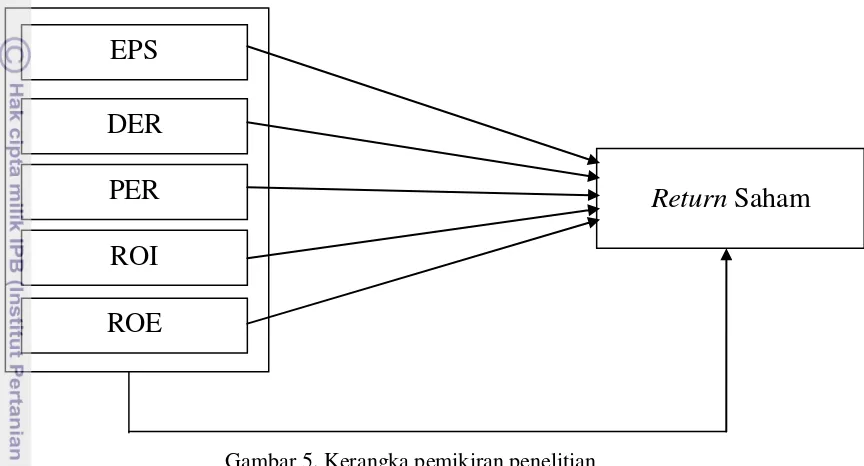

3 Klaim merupakan tuntutan dari pihak pemegang polis yang ditunjuk kepada pihak asuransi, atas sejumlah pembayaran Uang Pertanggungan (UP). Perusahaan Asuransi XYZ dapat membayarkan klaim atas kerugian yang terjadi terhadap pemegang polis setiap tahunnya, karena Perusahaan Asuransi XYZ dapat mempertahankan dan mengatur kesehatan keuangannya, sehingga klaim-klaim yang timbul dapat ditangani dan dibayarkan kepada pemegang polis, seperti dimuat pada Gambar 3.

Gambar 3. Klaim bruto tahun 2007-2012 (XYZ, 2007-2012)

Perusahaan Asuransi XYZ memiliki investasi yang setiap tahunnya meningkat, dikarenakan Perusahaan Asuransi XYZ dapat mempertahankan kinerja keuangannya. Hal ini dapat menarik investor berinvestasi pada Perusahaan Asuransi XYZ dengan memperhitungkan kinerja keuangan menggunakan rasio keuangan terhadap return saham, seperti dimuat pada Gambar 4.

4

Perumusan Masalah

1. Apakah kinerja keuangan yang terdiri dari rasio Earning per Share (EPS), Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return on Investment (ROI) dan Return on Equity (ROE) berpengaruh terhadap return saham Perusahaan Asuransi XYZ?

2. Rasio keuangan apakah yang dominan memengaruhi return saham Perusahaan Asuransi XYZ?

Tujuan Penelitian

1. Menganalisis pengaruh kinerja keuangan yang dilihat dari rasio EPS, DER, PER, ROI dan ROE secara sendiri-sendiri dan serentak terhadap return saham Perusahaan Asuransi XYZ.

2. Menganalisis rasio keuangan dominan yang memengaruhi return saham Perusahaan Asuransi XYZ.

Manfaat Penelitian

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam mengambil kebijakan manajemen, khususnya yang berkaitan dengan kinerja keuangan perusahaan.

2. Bagi investor, hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu untuk mempertimbangkan keputusan investasinya di pasar modal.

Ruang Lingkup Penelitian

Penelitian ini difokuskan pada kinerja keuangan dan return saham yang diukur dengan rasio keuangan pada Perusahaan Asuransi XYZ.

TINJAUAN PUSTAKA

Kinerja Keuangan

5 mikro dan makro ekonomi. Dalam hal ini, untuk melakukan analisis rasio keuangan diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio keuangan diperoleh dengan cara menghubungkan, dua atau lebih data keuangan.

Saham

Saham adalah tanda penyertaan kepemilikan modal pada perusahaan, dimana kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada pemegang saham, serta persediaan yang siap untuk dijual (Fahmi dan Hadi 2011). Perusahaan tetap menjual sahamnya kepada masyarakat, meskipun hal tersebut dapat mengurangi atau menghilangkan kekuasaan atas perusahaannya dengan pertimbangan (Fahmi dan Hadi 2011) berikut:

1. Kebutuhan dana dalam jumlah besar dan pihak perbankan tidak mampu memberikan pinjaman.

2. Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis.

3. Menginginkan harga saham terus naik dan terus diminati oleh konsumen secara luas, sehingga memberikan efek kuat bagi perusahaan.

4. Mampu memperkecil risiko yang timbul akibat permasalahan risiko diselesaikan dengan pembagian deviden.

Return Saham

Return merupakan hasil yang diperoleh dari sebuah investasi. Return dapat berupa return realisasi (realized return), yaitu return yang telah terjadi, atau return

6

Tinjauan Penelitian Terdahulu Yang Relevan

Hasil penelitian terdahulu tentang kinerja keuangan terhadap return saham pada perusahaan yang terdaftar di Bursa Efek Jakarta (BEJ) dan Bursa Efek Indonesia (BEI) yang telah diteliti, dilihat dari rasio keuangan yang dapat menjadi referensi pada penelitian yang dilakukan ini.

Trisnaeni (2007) dengan judul penelitian “Kinerja Keuangan terhadap Return

Saham Perusahaan Manufaktur yang Terdaftar di BEJ” menunjukkan bahwa tidak

semua rasio keuangan dapat menjelaskan perubahan return saham. Rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI dan ROE tidak berpengaruh secara serentak terhadap return saham perusahaan manufaktur yang terdaftar di BEJ.

Rasio keuangan yang berpengaruh secara parsial terhadap return saham perusahaan manufaktur yang terdaftar di BEJ adalah rasio PER sehingga secara langsung rasio ini dominan mempengaruhi perubahan return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Pengaruh Besarnya nilai pengaruh rasio keuangan ditunjukkan oleh nilai Adj R2= 0,008, yaitu persentase pengaruh rasio EPS, DER, PER, ROI dan ROE terhadap return saham perusahaan manufaktur 0,8%. Peubah lain diluar rasio tersebut menjelaskan variasi perubahan return saham perusahaan manufaktur di BEJ secara menyeluruh 99,2%.

Harjito dan Aryayoga (2009) dengan judul penelitian “Analisis Pengaruh Kinerja Keuangan dan Return Saham di BEI” menunjukkan bahwa profitabilitas perusahaan yang diwakili oleh rasio-rasio ROA, ROE, NPM (Net Profit Margin) serta EVA (Economic Value Added) tidak memiliki pengaruh secara serentak terhadap return pemegang saham. Pengujian statistik secara parsial terhadap masing-masing peubah bebas yaitu EVA, ROA, ROE dan NPM hanya peubah NPM menunjukkan adanya pengaruh nyata terhadap return saham.

METODE

Kerangka Pemikiran Penelitian

7 Secara umum kinerja keuangan perusahaan ditunjukkan dalam laporan keuangan yang dipublikasikan yang kemudian dianalisis menggunakan rasio keuangan. Apabila hasil perhitungan menunjukkan bahwa kinerja keuangan memiliki pengaruh terhadap return saham pada Perusahaan Asuransi XYZ, maka akan menjadi pertimbangan investor untuk berinvestasi dengan melihat rasio keuangan yang berpengaruh terhadap return saham pada perusahaan tersebut. Gambar 5 menunjukkan kerangka pemikiran penelitian yang dimaksud.

Gambar 5. Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Perusahaan Asuransi XYZ Jalan Jendral Sudirman Kav. 61-62 Jakarta dari bulan Februari sampai April 2013.

Pengumpulan Data

Jenis data penelitian ini adalah data sekunder. Data sekunder diperoleh dari pihak perusahaan, surat kabar, internet dan studi literatur melalui buku, jurnal, skripsi dan data statistik.

Pengolahan dan Analisis Data 1. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan instrumen keuangan yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan, atau prestasi operasi di masa lalu. Menurut Nainggolan (2004) ada beberapa rasio keuangan yang digunakan untuk mengukur kinerja perusahaan, yaitu:

a. EPS merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari

Return

Saham

EPS

DER

8

berbagai entitas usaha berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu, jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang mungkin diperoleh di masa depan. Rumus EPS sebagai berikut :

b. DER merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. DER adalah instrumen untuk mengetahui kemampuan ekuitas, atau aktiva bersih suatu perusahaan dalam melunasi seluruh kewajibannya. Rumus DER sebagai berikut :

c. PER merupakan rasio harga dengan penghasilan, atau PER sering digunakan untuk membandingkan peluang investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (EPS). Harahap (2002) mengatakan bahwa PER ini menunjukkan perbandingan antara harga saham di pasar, atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Rumus PER sebagai berikut :

d. ROI merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan instrumen. Rumus ROI sebagai berikut :

e. ROE merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk mendapatkan net income. Rumus ROE sebagai berikut :

2. Analisis Regresi Linear Berganda

Analisis regresi merupakan metode analisis untuk mempelajari pengaruh antara peubah. Dua peubah ini dibedakan menjadi peubah bebas (X) dan peubah terikat (Y). Peubah bebas adalah peubah yang dapat dikontrol. Peubah terikat adalah instrumen yang mencerminkan respon dari peubah bebas. Regresi linear berganda adalah regresi dimana peubah terikat (Y) dijelaskan lebih dari satu peubah (X

9 Model penelitian ini merupakan model regresi linear berganda yang digunakan untuk melihat pengaruh kinerja keuangan dan return saham pada Perusahaan Asuransi XYZ. Peubah bebas adalah peubah yang dapat dikontrol. Peubah bebas tersebut adalah :

Peubah terikat adalah peubah yang memberikan respon jika dihubungkan dengan peubah bebas. Peubah terikat dalam penelitian ini adalah Return Saham. Model regresi linear berganda dengan satu peubah terikat (Y) dan lima (5) peubah bebas (X) adalah : Ŷ = a + b

Sebelum melakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik terhadap data penelitian yang meliputi pengujian normalitas data, heteroskedasitisitas, autokorelasi dan multikolinieritas.

a. Pengujian Normalitas Data

Pengujian normalitas data dilakukan untuk menguji apakah dalam model regresi, peubah bebas dan terikat mempunyai distribusi normal, atau tidak. Jika terjadi penyimpangan terhadap asumsi distribusi normalitas, maka masih tetap menghasilkan penduga koefisien regresi linear, tidak berbias dan terbaik. penyimpangan asumsi normalitas ini akan semakin kecil pengaruhnya, apabila jumlah contoh diperbesar. Salah satu penyelesaiannya dengan cara mengubah bentuk nilai peubah semula yang nilainya instrumen ditransformasikan menjadi bentuk lain (kuadratik, respirokal, dan sebagainya), sehingga distribusi menjadi normal. Pengujian normalitas ini akan dilakukan dengan Uji Kolmogorov– Smirnov (K–S) (Rahayu 2005). Untuk melihat apakah suatu data mempunyai distribusi normal, maka instrumen pengujiannya adalah :

1) Jika nilai Asymp.Sig > 0.05, maka data berdistribusi normal

10

b. Pengujian Heteroskesdastisitas

Uji ini bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan ragam dari salah satu (1) pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homokesdasitas, atau tidak terjadi heteroskedasitas. Deteksi dapat dilakukan dengan menggunakan uji metode grafik dan instrumen. Metode grafik, yaitu melihat ada tidaknya pola tertentu yang tergambar pada

scatterplot, atau diagram pencar (Rahayu 2005). c. Pengujian Autokorelasi

Uji autokorelasi dalam suatu model bertujuan mengetahui ada tidaknya korelasi antara peubah bebas satu dengan peubah bebas lainnya. Cara mendeteksi autokorelasi dapat dilakukan dengan uji Durbin-Watson. Model regresi linear berganda terbebas dari autokorelasi, jika nilai Durbin-Watson hitung terletak di daerah No Autocorelation, yaitu mendekati atau di sekitar angka dua (2). Penentuan letak tersebut dibantu dengan instrumen dl dan du, dengan nilai k (jumlah peubah bebas) (Rahayu 2005).

d. Pengujian Multikolinearitas

Pengujian multikolinearitas bertujuan menguji apakah dalam model regresi ditemukan adanya korelasi antar peubah bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antara peubah bebas. Pengujian multikolinearitas pada penelitian ini dilakukan dengan Uji Collinearity Statistic. Dalam melakukan uji multikolinearitas ini harus diketahui terlebih dahulu

Variance Inflation Factor (VIF) (Rahayu 2005). Pedoman pengambilan keputusan sebagai berikut :

1) Jika VIF > 10, maka artinya terdapat persoalan multikolinearitas di antara ….., Xn) dapat menjelaskan tingkah laku, atau keragaman peubah terikat (Y). Uji F juga dimaksud untuk mengetahui apakah semua peubah bebas memiliki koefisien regresi sama dengan nol. Melihat nyata uji F dilakukan dengan memperhatikan nilai nyata F hitung lebih kecil dari alpha (α) yang ditetapkan.

4. Uji t

11

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan Asuransi XYZ

Perusahaan Asuransi XYZ awalnya didirikan di Jepang dan kemudian didirikan di Indonesia pada tanggal 22 Oktober 1975. Perusahaan asuransi ini merupakan asuransi umum patungan terbesar di Indonesia yang telah beroperasi selama lebih dari 37 tahun. Modal dasar awal Perusahaan Asuransi XYZ berjumlah Rp750 juta dan 70% saham dimiliki pihak Jepang, sedangkan sisanya (30%) dimiliki oleh pihak Indonesia. Namun pada tahun 1983, komposisi permodalan menjadi 51% milik pihak Indonesia dan 49% pihak Jepang, yang disebabkan oleh pertumbuhan perekonomian Indonesia yang berdampak pada perkembangan perasuransian dan kesempatan yang didukung oleh peraturan pemerintah yang mendorong pembentukan perusahaan patungan. Kemudian Desember 1990, modal dasar meningkat menjadi Rp15 miliar dengan komposisi 80% pihak Jepang dan 20% pihak Indonesia. Selanjutnya tahun 1999 hingga saat ini, modal dasar ditingkatkan menjadi Rp40 miliar dengan tidak ada perubahan dalam komposisi saham.

Dalam usahanya untuk memberikan pelayanan terbaik kepada pelanggan, perusahaan telah memperkuat struktur perusahaan melalui usaha yang berkesinambungan untuk pengembangan tenaga kerja dan penyempurnaan sistem operasional, maupun prosedur administrasi. Sejak tahun 1983, perusahaan telah melaksanakan komputerisasi, diikuti dengan berbagai pengembangan pada tahun 1974 demi peningkatan kapasitas dan efektifitas proses. Disamping itu, untuk memperlancar hubungan kerja dengan pelanggan di luar kota, maka perusahaan asuransi XYZ membuka empat (4) kantor cabang dan empat (4) kantor perwakilan, yaitu Cabang Surabaya, Medan, Bandung dan Batam, serta Perwakilan Semarang, Denpasar, Palembang dan Bekasi.

Visi dan Misi Perusahaan Asuransi XYZ

Perusahaan Asuransi XYZ memiliki visi, yaitu menjadi perusahaan asuransi umum no.1 di kawasan regional dalam memperoleh premi, laba dan mutu pelayanan. Misi dari Perusahaan Asuransi XYZ adalah memberikan kontribusi bagi pengembangan masyarakat yang dinamis dan membantu menjaga kelangsungan masa depan dunia, dengan menyediakan keamanan dan keselamatan melalui usaha asuransi dan jasa keuangan secara global.

Produk dan Jasa yang Disediakan Perusahaan Asuransi XYZ

12

Kinerja keuangan adalah hasil yang dicapai oleh perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Perusahaan Asuransi XYZ berfokus pada tingkat pengembalian, atau return saham. Pengukuran return saham dapat diketahui dari kinerja keuangan yang telah dilakukan. Dalam upaya meningkatkan return saham Perusahaan Asuransi XYZ mempertahankan kinerja keuangannya agar investor berinvestasi pada Perusahaan Asuransi XYZ. Maka dari itu, rasio keuangan digunakan untuk mengukur kinerja keuangan perusahaan dalam memengaruhi rerturn saham. Rasio keuangan yang digunakan oleh Perusahaan Asuransi XYZ, yaitu EPS, PER, DER, ROI dan ROE.

Uraian dari masing-masing rasio keuangan yang digunakan untuk mengukur

return sahamPerusahaan Asuransi XYZ adalah :

1. EPS merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari waktu ke waktu, jika terjadi perubahan dalam struktur modal. Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan laba per saham yang mengarah ke masa depan mencoba memberikan informasi mengenai laba per saham yang diperoleh seperti yang dimuat pada Tabel 1.

2. DER merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal sendiri yang dimiliki perusahaan. DER adalah instrumen untuk mengetahui kemampuan ekuitas, atau aktiva bersih suatu perusahaan melunasi seluruh kewajibannya, seperti dimuat pada Tabel 2.

13

share) dengan penghasilan per lembar saham (EPS). Harahap (2002) mengatakan bahwa PER ini menunjukkan perbandingan antara harga saham di pasar, atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Dalam penelitian ini digunakan PER yang tinggi sebagai prestasi suatu perusahaan sangat baik di masa mendatang, sehingga digunakan para investor untuk menanamkan modalnya, seperti dimuat pada Tabel 3.

Tabel 3. Perhitungan PER

Rasio Keuangan Tahun

2007 2008 2009 2010 2011 2012

PER 5,435 4,208 4,467 4,402 4,647 3,906

Sumber : Data Diolah

4. ROI merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan pendapatan dari pengelolaan asset, seperti dimuat pada Tabel 4. Tabel 4. Perhitungan ROI

Rasio Keuangan Tahun

2007 2008 2009 2010 2011 2012

ROI 0,096 0,127 0,117 0,111 0,106 0,072

Sumber : Data Diolah

5. ROE merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola modal yang ada untuk mendapatkan net income, seperti yang dimuat pada Tabel 5.

Pengaruh Kinerja Keuangan terhadap Return Saham

1. Uji Asumsi Klasik 1) Uji Normalitas

Pengujian normalitas pada penelitian ini dilakukan menggunakan uji Kolmogorov–Smirnov (K–S). Hasil olahan pada Lampiran 2 didapatkan kolom

Asymp.Sig/Asymptotic Significance dua sisi, taraf nyata atau probabilitas lebih dari 0,05, yaitu EPS (0,746), DER (0,322), PER (0,863), ROI (0,999), ROE (0,729) dan Return Saham (0,738), sehingga data dikatakan data berdistribusi normal.

2) Uji Heteroskedastisitas

14

melihat ada tidaknya pola tertentu yang tergambar pada scatterplot (diagram pencar).

Hasil olah data menunujukkan tidak terjadi heteroskedastisitas pada model regresi linear berganda, maka pada diagram pencar terdapat titik-titik yang tidak membentuk pola yang jelas, sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas dalam model regresi. Hasil diagram pencar dimuat pada Lampiran 3.

3) Uji Autokorelasi

Uji autokorelasi dalam suatu model bertujuan mengetahui ada tidaknya korelasi antara peubah bebas satu dengan peubah bebas lainnya. Cara mendeteksi autokorelasi dapat dilakukan dengan uji Durbin-Watson. Model regresi linear berganda terbebas dari autokorelasi, jika nilai Durbin-Watson hitung terletak di daerah No Autocorelation, yaitu mendekati atau di sekitar angka dua (2). Penentuan letak tersebut dibantu dengan instrumen dl dan du, dengan nilai k (jumlah peubah bebas).

Hasil olah data diperoleh pada Lampiran 4 dengan nilai Durbin-Watson 2,304, sehingga dapat dikatakan tidak terjadi autokorelasi dalam model regresi tersebut.

4) Uji Multikolinieritas

Uji multikolinieritas dapat menghindari bias dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing peubah

independent terhadap peubah dependent. Multikolinieritas diuji dengan melihat nilai VIF yang tidak lebih dari 10 dan Tolerance tidak kurang dari 0,10, maka model dapat dikatakan terbebas dari multikolinieritas. Hasil olahan data diperoleh pada Lampiran 5. Hasil olah data menunjukkan nilai VIF masing-masing peubah memiliki nilai VIF yang tidak lebih dari 10 dan nilai Tolerance

tidak kurang dari 0,10.

2. Persamaan Regresi Linear Berganda

Kinerja keuangan menjadi peubah independent atau bebas (X) yang terdiri dari lima (5) rasio keuangan yaitu EPS (X1), DER (X2), PER (X3), ROI (X4) dan ROE (X5). Peubah return saham menjadi peubah dependent atau terikat (Y) yang dapat dipengaruhi oleh peubah lainnya. Untuk mengetahui pengaruh peubah kinerja keuangan terhadap peubah return saham dan mengetahui peubah yang paling dominan dalam memengaruhi return saham Perusahaan Asuransi XYZ, dilakukan analisis regresi linear berganda, Uji F dan Uji t.

Analisis regresi linear berganda digunakan untuk mengetahui seberapa besar peubah kinerja keuangan sebagai peubah bebas dapat memengaruhi peubah return saham sebagai peubah terikat. Untuk melihat seberapa besar peubah bebas dapat dijelaskan oleh peubah terikat pada regresi linear berganda menggunakan R square yang tertulis Adjusted R Square yang terletak pada

Model Summary Lampiran 6. Berdasarkan output SPSS hasil Adjusted R Square

15 Berdasarkan output data hasil olahan SPSS pada kolom coefficients (b)

Lampiran 5 diperoleh model regresi linear berganda berikut :

Ŷ = 0,902 + 2,994 X1 + 0,983 X2 + 1,028 X3 + 36,072 X4 – 17,856 X5 Dari hasil olahan data yang diperoleh, maka model regresi linear berganda tersebut dapat diinterpretasikan sebagai berikut :

1) Peubah X4 (ROI) memiliki nilai koefisien paling besar 36,072 dengan satuannya rasio, sehingga ROI dapat menentukan pentingnya pengaruh kinerja keuangan terhadap return saham.

2) Peubah X5 (ROE) memiliki nilai koefisien 17,856 dengan satuannya rasio, sehingga ROE dapat menentukan pentingnya pengaruh kinerja keuangan terhadap return saham.

3) Peubah X1 (EPS) memiliki nilai koefisien 2,994 dengan satuannya rupiah, sehingga EPS (harga saham) dapat menentukan pentingnya pengaruh kinerja keuangan terhadap return saham.

4) Peubah X3 (PER) memiliki nilai koefisien 1,028 dengan satuannya persen, sehingga PER dapat menentukan pentingnya pengaruh kinerja keuangan terhadap return saham.

5) Peubah X2 (DER) memiliki nilai koefisien 0,983 dengan satuannya persen, sehingga DER dapat menentukan pentingnya pengaruh kinerja keuangan terhadap return saham.

Pada perhitungan regresi linear berganda digunakan taraf nyata (alpha) 10% atau 0,10, karena data yang digunakan merupakan data sekunder dan dianggap tidak memiliki ketelitian tinggi. Data sekunder diperoleh dari pihak perusahaan, surat kabar, internet dan studi literatur melalui buku, jurnal, skripsi dan data statistik. Data ini tidak memerlukan peralatan canggih, sehingga tidak memiliki ketelitian tinggi.

Untuk dapat membaca koefisien regresi yang dimiliki oleh peubah bebas dapat digunakan kolom t dengan membandingkan nilai nyata t hitung lebih besar dari alpha yang ditetapkan (0,10). Jika diperoleh nilai nyata t0 > t α/2,n-2 , maka terdapat pengaruh X terhadap Y.

1) Peubah X1 (EPS) memiliki tingkat nyata t hitung 0,064 dengan taraf alpha 0,10. Jika nilai nyata t0 > t α/2,n-2, maka peubah EPS tidak berpengaruh nyata terhadap peubah return saham.

2) Peubah X2 (DER) memiliki tingkat nyata t hitung 0,695 dengan taraf alpha 0,10. Jika nilai nyata t0 > t α/2,n-2, maka peubah DER tidak berpengaruh nyata terhadap peubah return saham.

3) Peubah X3 (PER) memiliki tingkat nyata t hitung 0,048 dengan taraf alpha 0,10. Jika nilai nyata t0 < t α/2,n-2, maka peubah PER berpengaruh nyata terhadap peubah return saham.

4) Peubah X4 (ROI) memiliki tingkat nyata t hitung 0,635 dengan taraf alpha 0,10. Jika nilai nyata t0 > t α/2,n-2, maka peubah ROI tidak berpengaruh nyata terhadap peubah return saham.

16 3. Uji F

Uji F digunakan untuk mengetahui pengaruh secara bersama-sama antara peubah bebas dan peubah terikat. Output untuk uji F dapat diketahui dari hasil olahan data dengan SPSS yang ditampilkan pada tabel ANOVA (Lampiran 6). Berdasarkan tabel, terlihat nilai nyata F hitung atau F0 > F tabel atau F α,1,n-2, yaitu 0,790 > 0,10, sehingga H0 diterima dan membuktikan bahwa paling sedikit ada satu atau bahkan keseluruhan peubah bebas (X) tidak berpengaruh nyata terhadap peubah terikat (Y). Dapat diartikan bahwa secara keseluruhan (simultan) peubah kinerja keuangan (X) tidak berpengaruh terhadap peubah

return saham (Y). 4. Uji t

Uji t dilakukan untuk pengujian secara parsial (individual) masing-masing peubah bebas yang dapat memengaruhi peubah terikatnya. Pengaruh secara parsial dapat dilihat dari pebandingan nilai nyata t hitung terhadap taraf alpha yang telah ditentukan (0,10). Berdasarkan hasil olahan data SPSS pada tabel

coefficients tabel pada Lampiran 5 terdapat satu (1) peubah bebas yang memengaruhi peubah terikatnya.

Berdasarkan data pada di atas hanya peubah X3 yang berpengaruh parsial terhadap peubah Y dengan nilai nyata t 0,048 lebih kecil dari taraf alpha (0,10), sehingga dapat dijelaskan bahwa peubah kinerja keuangan yang berpengaruh terhadap return saham adalah PER (X3) dan secara langsung rasio ini dominan dalam memengaruhi return saham.

Implikasi Manajerial

Berdasarkan hasil penelitian, dapat dijabarkan implikasi manajerial yang perlu dilakukan oleh Perusahaan Asuransi XYZ terkait dengan kinerja keuangan, yaitu menganalisis kinerja keuangan dengan menggunakan analisis rasio keuangan. Analisis rasio keuangan mampu memberikan gambaran mengenai penjabaran kinerja keuangan perusahaan menjadi acuan dalam mempertahankan dan mengatur kinerja keuangan. Hal ini bertujuan untuk menarik investor dalam berinvestasi pada Perusahaan Asuransi XYZ. Lima (5) rasio keuangan dalam membantu pengukuran kinerja keuangan, yaitu EPS, DER, PER, ROI dan ROE.

17 Kinerja keuangan yang diukur dengan lima (5) rasio keuangan, yaitu EPS, DER, PER, ROI dan ROE telah sesuai dengan hasil penelitian bahwa peubah-peubah bebas tersebut sedikitnya satu atau bahkan keseluruhan peubah-peubah bebas (X) tidak memberikan pengaruh nyata secara serentak terhadap return saham, sedangkan rasio keuangan yang berpengaruh secara parsial atau sendiri-sendiri terhadap return saham hanya rasio PER dan secara langsung rasio ini merupakan rasio keuangan dominan yang memengaruhi return saham, sehingga sebagai rasio harga dengan penghasilan sering digunakan dalam membandingkan peluang investasi terutama bila PER tinggi oleh para investor.

SIMPULAN DAN SARAN

Simpulan

1. Dari perhitungan rasio keuangan secara serentak dapat dikatakan sedikitnya ada satu, atau bahkan keseluruhan peubah bebas (kinerja keuangan) tidak berpengaruh terhadap peubah terikat (return saham).

2. Tingkat penggembalian atau return saham pada Perusahaan Asuransi XYZ dipengaruhi nyata oleh kinerja keuangan perusahaan secara individual, yaitu pada perhitungan PER didapatkan peubah kinerja keuangan yang berpengaruh nyata terhadap return saham dan secara langsung rasio ini merupakan rasio keuangan paling dominan yang memengaruhi return saham.

Saran

1. Perusahaan hendaknya mampu mempertahankan dan mengatur kinerja keuangannya dalam meningkatkan penghasilan atau pendapatan, baik peningkatan penerimaan premi, investasi dan pembayaran klaim agar menarik investor untuk berinvestasi pada Perusahaan Asuransi XYZ. Untuk investor, tidak semua rasio keuangan dapat dijadikan parameter yang baik untuk memprediksi tingkat pengembalian atau return saham, namun rasio PER dapat dijadikan sebagai parameter untuk memprediksi tingkat pengembalian atau

return saham Perusahaan Asuransi XYZ.

18

DAFTAR PUSTAKA

[XYZ] XYZ. 2007. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ.

_________. 2008. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ. _________. 2009. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ. _________. 2010. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ. _________. 2011. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ. _________. 2012. Laporan Tahunan Perusahaan Asuransi XYZ. Jakarta (ID): XYZ. AsuransiBank. 2013. Daftar Perusahaan Asuransi dan Bank di Indonesia. [Internet].

[diunduh 2013 Maret 10]. Tersedia pada:

http://www.asuransibank.com/p/daftar-perusahaan-asuransi-bank.html.

Fahmi I dan Hadi Y.V. 2011. Teori Portofolio dan Analisis Investasi. Bandung, Alfabeta

Habib A. 2008. Kiat Jitu Peramalan Saham: Panduan Menganalisis Harga Saham untuk Memperoleh Keuntungan Maksimal. Andi, Yogyakarta

Harahap S.S. 2002. Analisa Kritis Atas Laporan Keuangan. PT Raja Grafindo Persada, Jakarta.

Harjito D.A dan Aryayoga R. 2009. “Analisis Pengaruh Kinerja Keuangan dan Return Saham di Bursa Efek Indonesia”. Yogyakarta, Journal Riset Akuntansi Indonesia. 7(1): hal 13-21.

Hartono, dan M.Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. BPFE-UGM, Yogyakarta.

Husnan S. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. BPFE-UGM, Yogyakarta.

Nainggolan P. 2004. Cara Mudah Memahami Akuntansi. PPM, Jakarta Pandji A. 2006. Pengantar Pasar Modal. Rineka Cipta, Jakarta.

Rahayu S. 2005. Aplikasi SPPS Versi 12.00 dalam Riset Pemasaran. Bandung, Alfabeta.

19

20

Lampiran 1. Daftar perusahaan asuransi di Indonesia

No. Nama Perusahaan Asuransi No. Nama Perusahaan Asuransi

1. Asia Reliance General Insurance 47. Asuransi Eka Lloyd Jaya

2. Asuransi Umum Centris 48. Asuransi Aegis Indonesia

3. Asuransi Mitra Maparya 49. Asuransi Prudential

4. Asuransi Fadent Mahkota 50. Asuransi Buana Independent

5. Askes Indonesia 51. Asuransi Sinar Mas

6. Asuransi Raya 52 Asuransi Bhakti Bhayangkara

7. Asuransi Harta Aman Pratama 53. Arthagraha General Insurance

8. Jamindo General Insurance 54. Asuransi Putra Mandiri

9. Lig Insurance Indonesia 55. Danamon Asuransi

10. China Insurance Indonesia 56. Asuransi Raksa Pra Tikara

11. Berdikari Insurance 57. Asuransi Dayin Mitra Metallica

12. Asuransi Cigna Indonesia 58. Asuransi Aioi Indonesia

13. Asuransi Intra Asia 59. Asuransi Maipark Indonesia

14. Asuransi Sarijaya 60. Asuransi Andika Raharja Putera

15. Asuransi Mega Pratama 61. Asuransi Karyamas Sentralindo

16. Asuransi Hanjin Korindo 62. Asuransi Reliance Indonesia

17. Asuransi Art Korindo 63. Asuransi Asoka Mas

18. Asuransi Recaptial (Reguard) 64. Batavia Mitratama Insurance

19. Asuransi Prisma Indonesia 65. Staco Jasapratama

20. Asuransi Indrapura 66. Maskapai Asuransi Sonwelis

21. Aviva Insurance 67. Asuransi Bosowa Periskop

22. Asuransi Binagriya Upakara 68. Asuransi Dharma Bangsa

23. Panpacific General Insurance 69. Tugu Pratama Indonesia

24. Asuransi Wanamekar Handayani 70. Asuransi Jasa Indonesia

25. Asuransi Ekspor Indonesia 71. Asuransi Adira Dinamika

26. Asuransi Tri Pakarta 72. Asuransi Astra Buana

27. Asuransi Puri Asih 73. Zurich Insurance Indonesia

28. Panin Insurance 74. Asuransi Jasaraharja Putera

29. MNC Life Insurance (MNC Life) 75. Asuransi Jaya Proteksi

30. Sarana Lindung Upaya 76. Asuransi Mitsui Sumitomo

Indonesia

31. Asuransi Bangun Askrida 77. Asuransi Wahana Tata

32. Asuransi Axa Indoensia 78. Asuransi Central Asia

33. Asuransi Purna Artanugraha 79. Chartis Insurance Indonesia

34. Asuransi Umum Bumiputera 80. Asuransi Allianz Utama Indonesia

35. Asuransi Ramasatrawibawa 81. Asuransi Tokio Marine Indonesia

36. Asuransi Jasa Tania 82. Asuransi Ramayana

37. Asuransi Multi Artha Guna 83. Asuransi Bintang

38. Citra Internasional Underwriters 84. Asuransi Samsung Tugu

39. Sompo Japan Insurance Indonesia 85. Asuransi Permata Nipponkoa

Indonesia

40. Asuransi Kredit Indonesia 86. Tugu Kresna Pratama

41. Asuransi Tafakul Umum 87. ACE Insurance

42. Asuransi Qbe Pool Indonesia 88. Asuransi Parolamas

43. Maa General Assurance 89. Asuransi Bringin Sejahtera Art

Amakimur

44. Asuransi Umum Mega 90. Asuransi Himalaya Pelindung

45. Lippo Gerenal Insurance 91. Pacific Int’l Indonesia Insurance

46. Asuransi Bina Dana Arta 92. Asuransi Wuwungan

21 Lampiran 2. Hasil uji normalitas

EPS DER PER ROI ROE Return_Saham

N 6 6 6 6 6 6

Normal

Parametersa,,b

Mean 1.17474E6 1.20171 4.66714 .10257 .21814 .28714

Std.

Deviation

3.251270E5 .817667 .628503 .018483 .050301 .145877

Most Extreme

Differences

Absolute .257 .361 .227 .145 .261 .259

Positive .161 .361 .227 .094 .136 .259

Negative -.257 -.220 -.175 -.145 -.261 -.184

Kolmogorov-Smirnov Z .679 .955 .601 .384 .690 .684

Asymp. Sig. (2-tailed) .746 .322 .863 .999 .729 .738

a. Test distribution is Normal.

b. Calculated from data.

22

Lampiran 4. Hasil uji autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 .841a .707 .757 .193383 2.304

a. Predictors: (Constant), ROE, ROI, PER, EPS, DER

b. Dependent Variable: Return_Saham

Lampiran 5. Hasil uji multikolinieritas dan uji t

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .902 8.899 -1.013 .051

EPS 2.994E-6 .000 6.672 .642 .064 .271 3.689

DER .983 1.891 5.512 .520 .695 .261 3.835

PER 1.028 1.075 4.430 .956 .048 .136 7.326

ROI 36.072 55.943 4.570 .645 .635 .583 1.715

ROE -17.851 32.661 -6.155 -.547 .682 .231 4.330

23 Lampiran 6. Hasil analisis regresi linear berganda

a. Regresi

Model Variables Entered Variables Removed Method

1 ROE, ROI, PER, EPS, DERa . Enter

a. All requested variables entered.

b. Dependent Variable: Return_Saham

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .841a .707 .757 .193383

a. Predictors: (Constant), ROE, ROI, PER, EPS, DER

b. Dependent Variable: Return_Saham

b. Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .090 5 .018 .483 .790a

Residual .037 1 .037

Total .128 6

a. Predictors: (Constant), ROE, ROI, PER, EPS, DER

24

Lampiran 7. Neraca (dalam jutaan rupiah)

Tahun 2007 2008 2009 2010 2011 2012

Aktiva (Aset)

Investasi 505.953 623.794 637.848 598.650 706.328 785.396

Kas dan Bank 8.034 5.389 5.264 6.810 7.935 12.300

Piutang Premi 93.000 161.201 112.317 117.165 132.478 157.252

Piutang Reasuransi 18.524 24.766 19.258 61.339 27.002 25.652

Piutang Hasil Investasi 1.104 4.711 6.518 5.681 5.666 6.111

Piutang Lainnya 2.709 2.530 2.147 43.437 2.930 199.649

Pajak Dibayar Dimuka 7.849 7.324 5.307 1.611 1.611 11.648

Biaya Dibayar Dimuka 9.704 7.294 7.630 6.067 6.286 10.897

Aktiva Tetap 8.555 14.910 10.251 11.315 14.907 305.917

Aktiva Pajak Tangguhan 9.687 12.976 13.345 19.704 29.691 322.604

Aktiva Lainnya 3.925 3.315 2.894 2.992 3.021 5.989

Jumlah Aktiva (Total

Aset) 669.044 868.210 822.779 874.771 937.855 1.843.415

Keterangan : Data ini digunakan untuk menghitung rasio keuangan Kewajiban dan Modal Sendiri

Tahun 2007 2008 2009 2010 2011 2012

Kewajiban

Estimasi Klaim Retensi Sendiri 68.184 82.846 93.394 118.809 154.802 575.723

Premi Yang Belum Merupakan

Pendapatan 129.706 160.153 165.313 219.906 238.906 616.332

Utang Reasuransi 64.405 145.243 109.664 69.141 90.334 146.888

Utang Pajak 3.138 17.468 4.007 7.716 21 7.844

Biaya Yang Harus Dibayar Dan

Kewajiban Lainnya 13.216 23.716 12.856 18.715 11.794 20.577

Kewajiban Imbalan Pasca Kerja 4.361 3.549 5.352 7.309 10.227 14.927

Jumlah Kewajiban (A) 283.010 432.975 390.586 441.596 510.424 1.382.291

Modal Sendiri

Modal Disetor 40.000 40.000 40.000 40.000 40.000 40.000

Kenaikan Surat Berharga Yang

Tersedia Untuk Dijual 6.513 10.126 21.344 21.968 14.104 14.030

Cadangan 40.000 40.000 40.000 40.000 40.000 40.000

Saldo Laba 299.521 345.109 330.849 331.189 333.327 367.094

Jumlah Modal Sendiri (B) 386.034 435.235 432.193 433.175 427.431 461.124

Jumlah Kewajiban dan Modal

Sendiri (A+B) 669.044 868.210 822.779 874.771 937.855 1.843.415

25

Lampiran 8. Laporan laba rugi (dalam jutaan rupiah)

Tahun 2007 2008 2009 2010 2011 2012

Pendapatan

Premi Bruto 649.919 825.750 857.203 1.020.788 1.098.911 1.272.698

Potongan Premi (12.142) (41.533) (44.368) (55.454) (65.564) (75.219)

Premi Bruto (Setelah

Potongan Premi) 637.777 784.217 812.835 965.334 1.033.347 1.197.479

Premi Reasuransi (405.033) (489.476) (528.700) (636.737) (647.515) (811.784)

Kenaikan Premi Yang

Belum Merupakan

Pendapatan

(19.555) (30.447) (5.160) (17.786) (19.000) 2.324

Jumlah Pendapatan (A) 213.189 264.294 278.975 310.811 366.832 388.019

Beban Klaim Bruto (264.781) (254.571) (234.984) (349.753) (397.036) (369.396)

Klaim Reasuransi 144.234 124.463 89.773 181.248 190.999 153.168

Beban Klaim Neto (120.547) (130.108) (145.211) (168.505) (206.037) (216.228)

Penurunan (Kenaikan)

Estimasi Klaim

Retensi Sendiri

(21.188) (19.261) (11.206) (17.611) (36.625) (1.930)

Jumlah Beban Klaim (141.735) (149.369) (156.417) (186.116) (242.662) (218.158)

Pendapatan (Beban)

Komisi Neto 46.996 63.209 73.889 58.530 58.675 27.323

Jumlah Beban (B) (86.592) (86.160) (82.528) (127.586) (183.987) (142.538)

Laba (A-B) 126.597 178.134 196.447 183.225 182.845 245.481

Pendapatan (Beban)

Investasi 37.839 46.308 17.586 33.335 47.687 49.563

Biaya Operasi (80.800) (94.258) (96.645) (99.426) (109.612) (120.675)

Pendapatan (Beban)

Lain 1.337 20.088 5.874 3.499 3.142 2.686

Pendapatan Sebelum

Pajak 84.973 150.272 123.377 120.633 124.062 177.055

Pajak Penghasilan (40.067) (40.067) (26.598) (23.543) (24.834) (44.060)

Pendapatan Neto 64.067 110.205 96.664 97.090 99.228 132.995

26

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 24 Juni 1991 dari ayah Budi Mahyudi dan Ibu Nur’aini. Penulis adalah putra pertama dari tiga bersaudara. Tahun 2009 penulis lulus dari SMA Negeri 7 Jakarta dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB (USMI) dan diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen (FEM).

Selama mengikuti perkuliahan, penulis aktif sebagai pengurus Badan Eksekutif Mahasiswa (BEM) FEM IPB sebagai staf Departemen Sosial Kemasyarakatan pada periode 2010/2011. Selanjutnya aktif di Centre of Management sebagai staf Direktorat Informasi dan Teknologi periode 2011/2012. Penulis pernah diamanahkan menjadi ketua pelaksana Baca Tulis Gratis (Balistis) dan ketua logistik dan transportasi kegiatan Politik Ceria pada tahun 2011. Dan pada tahun 2012 diamanahkan sebagai ketua pelaksana The 2nd IT Pedas. Penulis juga mengikuti beberapa kepanitiaan yang diselenggarakan oleh BEM FEM IPB,