ETIKA BISNIS ISLAM TENTANG MANAJEMEN LABA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

HANNI KHAIRANI NIM 1111046100114

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

v ABSTRAK

Hanni Khairani, NIM. 1111046100114. ETIKA BISNIS ISLAM TENTANG MANAJEMEN LABA. Skripsi, Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah. Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. 1436H/2015M.

Penelitian ini bertujuan untuk mengetahui bagaimana praktik manajemen laba ditinjau dari sudut pandang etika bisnis Islam dengan tujuan untuk memaparkan pandangan etika Islam mengenai manajemen laba. Jenis penelitian pada skripsi ini ialah penelitian kepustakaan (Library research) dengan teknik pengumpulan data studi dokumentasi literatur terkait manajemen laba dan etika bisnis Islam. Sedangkan teknik analisis data dalam penelitian ini adalah dengan metode dekriptif kualitatif dan analisis isi.

Hasil penelitian menunjukkan bahwa tidak ada bentuk manajemen laba yang dibolehkan menurut syariat. Dan praktik manajemen laba belum sesuai dengan ajaran agama Islam maupun prinsip-prinsip dasar Etika Bisnis Islam karena masih mengandung unsur penipuan, kecurangan dan gharar. Serta tidak mencerminkan perilaku-perilaku pebisnis Islami yaitu Shiddiq, Amanah, Tabligh dan Fathonah.

Kata Kunci : Etika Bisnis Islam, Manajemen Laba

vi

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis khususnya dan seluruh umat

manusia pada umumnya. Shalawat serta salam penulis curahkan kepada nabi

Muhammad SAW yang telah menunjukkan manusia dari jalan kegelapan ke jalan

terang benderang.

Penulisan skripsi ini berjudul “ Etika Bisnis Islam tentang Manajemen Laba”,

ditujukan sebagai salah satu syarat untuk menyelesaikan studi strata 1 (S-1) dan

memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) di Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta. Kebahagiaan yang tak ternilai bagi penulis,

sehingga dapat mempersembahkan skripsi ini untuk orang-orang yang penulis

sayangi dan semua pihak yang terkait yang telah membantu dalam penulisan skripsi

ini.

Tanpa penulis lupakan bahwa keberhasilan penulis dalam menyelesaikan

skripsi ini adalah atas berkat bimbingan, dukungan, dan saran-saran dari berbagai

pihak. Tanpa partisipasi mereka, upaya penulis dalam menyelesaikan studi di UIN

Syarif Hidayatullah Jakarta terutama dalam menyelesaikan skripsi ini tentu akan

terasa lebih sulit terwujud. Oleh karena itu tidak berlebihan jika dalam kesempatan ini

vii

1. Bapak Dr. Asep Saepudin Jahar, MA Selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak H. Ah. Azharuddin Lathif, M.Ag, MH, selaku ketua program studi

Muamalat dan Bapak H. Abdurrauf, Lc, MA, selaku sekretaris program studi

Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta yang telah banyak membantu selama perkuliahan

sampai terselesaikannya skripsi ini.

3. Bapak Prof. Dr. H. Fathurrahman Djamil, M.A selaku dosen pembimbing

yang tiada hentinya membimbing, meluangkan waktu dan memberi saran di

dalam penulisan skripsi ini.

4. Bapak Dr. Muhammad Zen, M.A dan Ibu Nurul Handayani, S.Pd., M.Pd,

selaku dosen penguji sidang munaqasyah yang telah memberikan banyak

koreksi, saran dan masukan dalam penyelesaian skripsi ini.

5. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu, pelajaran

dan pengalamannya selama perkuliahan. Kepada Bapak Drs. Noryamin Aini,

M.A, selaku dosen penguji proposal yang telah memberikan banyak

kontribusi pemikiran di dalam penulisan skripsi ini.

6. Ayah Ibu tercinta Hanri Wirata dan Agatsih Purwiyani yang tidak

henti-hentinya memberikan dukungan moril dan materil. Terima kasih untuk

kesabaran, nasehat dan curahan kasih sayang yang selalu diberikan kepada

viii

menjadi adik sekaligus teman penulis saat dirumah. Andung yang selalu

memberikan kekuatan dan doa. Reihan, sebagai sepupu sekaligus teman satu

kostan yang selalu membantu penulis dalam berbagi pengalaman dan bertukar

pikiran dari mulai proposal skripsi sampai dengan penyelesaian skripsi ini

sehingga kita bisa lulus bersama-sama. Dan juga seluruh keluarga besar yang

turut mendoakan.

7. Sahabat-sahabat kesayangan, untuk Yella Novela, Assy Shella, Meiga

Gemala, Astri Wulandari, Novita Zuhrowiya dan Siti Haura Ibtisamah yang

selalu bersama selama dari awal hingga akhir masa kuliah, terima kasih atas

kesetiaannya, waktunya, tawanya, candanya, kehadirannya yang selalu

mengisi hari-hari penulis selama 4 tahun belakangan ini. Semoga

persahabatan kita terus berlanjut sampai tua nanti.

8. Brahmantyo Akhmedika Fauzie, yang selalu memberikan doa, support dan

dukungan tiada henti dikala penulis jenuh dan tidak bersemangat dalam

mengerjakan skripsi ini. Terimakasih atas kata-katanya yang selalu

memotivasi.

9. Anak-anak Kostan ibu Jahit : Niswah, Landu, Mira, Afida, Aul, Fajrin,

Eftrida, Nissa, yang sudah dianggap sebagai keluarga dan adik-adik sendiri,

ix

menjadi energi dan semangat baru bagi penulis saat berada di rumah keduanya

di Ciputat.

10.Teman-teman KKN CERIA 2014 terimakasih untuk Chea, Vita, Wulan,

Babeh, Aziz, Bonte, Salman, Haikal, Riduan, Fauzan, Mahe, Amal, Yuan dan

Anif. 1 Bulan di desa Harkatjaya telah memberikan pengalaman dan cerita

tersendiri yang membekas di hati penulis, banyak sekali momen-momen seru

yang berkesan selama tinggal disana. Terimakasih pula untuk warga desa

yang masih tetap menjaga silaturahmi dan selalu mendoakan kelancaran

perkuliahan penulis.

11.Teman-teman seperjuangan Perbankan Syariah C angkatan 2011, terimakasih

untuk segala kekompakan, kebersamaannya. Semoga jalinan ukhuwah tetap

terjaga sekalipun kita telah berada pada aktivitas masing-masing.

Ciputat, 7 Juli 2015

x

Halaman

LEMBAR PERNYATAAN ……….. i

ABSTRAK ………... ii

KATA PENGANTAR ……….. iii

DAFTAR ISI ……… vii

BAB I PENDAHULUAN ……… 1

A. Latar Belakang Masalah ……….. 1

B. Pembatasan Masalah ………... 8

C. Perumusan Masalah ……….… 9

D. Tujuan dan Manfaat Penelitian ……….………... 9

E. Metode Penelitian ……… 10

F. Literatur Review ……….. 15

G. Sistematika Penulisan ……….. 18

BAB II KONSEP DASAR ETIKA BISNIS ISLAM ……….……….. 20

A. Etika ………... 20

B. Etika Bisnis ……….… 22

C. Etika Bisnis Islam ……….….. 25

D. Prinsip-Prinsip Dasar Etika Bisnis Islam ………..…….. 31

E. Tujuan Bisnis Islam ……….……... 40

F. Pedoman Bisnis dalam Islam ……….………. 42

G. Aktivitas Bisnis yang terlarang dalam Syariah ………….…….. 44

H. Etika Bisnis Islam kaitannya dengan Manajemen Laba ………. 46

BAB III KONSEP DASAR MANAJEMEN LABA ……….………… 47

A. Laporan Keuangan ……….………... 47

B. Agency Theory……….……….. 47

xi

D. Manajemen Laba ……….….. 50

E. Prinsip Akuntansi Berbasis Akrual ……….….. 52

F. Motivasi Manajemen Laba ……… 53

G. Bentuk-Bentuk Manajemen Laba ………. 57

H. Manajemen Laba, Apakah Legal dan Etis ……… 58

BAB IV TINJAUAN ETIKA BISNIS ISLAM TERHADAP MANAJEMEN LABA ………. 64

A. Bentuk Manajemen Laba menurut Syariah ………. 61

B. Manajemen Laba ditinjau dari Etika Bisnis Islam ……….. 68

BAB V PENUTUP ………. 79

Kesimpulan ………. 79

Saran ……… 80

DAFTAR PUSTAKA ………. 81

1

A. Latar Belakang Masalah

Dewasa ini, konsep-konsep materialistik menjangkau lebih besar dunia

ekonomi dan bisnis dibandingkan dengan konsep nilai-nilai spiritual. Konsep-konsep

materialistik pun lebih mendominasi kebanyakan orang, khususnya para pelaku

bisnis. Tidak dapat dipungkiri bahwa kekayaan, kedudukan dan kekuasaan menjadi

kriteria umum dalam penilaian berhasil atau tidaknya seseorang dalam berbisnis.

Akan tetapi kebanyakan mereka melupakan nilai-nilai moral dan perilaku yang sehat

dalam berbisnis. Materi adalah makanan bagi tubuh, sementara etika adalah nutrisi

bagi jiwa. Karena itulah, setiap saat masalah bisnis seringkali bertambah, sedangkan

keberkahan dalam berusaha menjadi berkurang.1

Yang membedakan Islam dengan materialisme ialah bahwa Islam tidak pernah

memisahkan ekonomi dengan etika, sebagaimana tidak pernah memisahkan ilmu

dengan akhlak, politik dengan etika, perang dengan etika dan kerabat sedarah daging

dengan kehidupan Islam. Islam berbeda dengan konsep kapitalisme yang

memisahkan akhlak dengan ekonomi. Manusia muslim, individu maupun kelompok,

dalam lapangan ekonomi atau bisnis, disatu sisi diberi kebebasan untuk mencari

1

2

keuntungan sebesar-besarnya. Namun, di sisi lain, ia terikat dengan iman dan etika

sehingga ia tidak bebas mutlak dalam menginvestasikan modalnya atau

membelanjakan hartanya, namun tetap berpegang teguh kepada nilai-nilai Islam.2

Di dalam melakukan bisnis, Islam telah memperlihatkan adanya suatu struktur

yang berdiri sendiri dan terpisah dari struktur lainnya. Hal ini disebabkan bahwa

dalam ilmu akhlak (moral), struktur etika dalam Islam lebih banyak menjelaskan

nilai-nilai kebaikan dan kebenaran baik pada niat hingga perilaku atau perangainya.

Nilai moral tersebut tercakup dalam empat sifat yaitu shiddiq, amanah, tabligh dan

fathonah. Keempat sifat ini diharapkan dapat menjaga keberlangsungan institusi

ekonomi dan keuangan secara professional dan menjaga interaksi ekonomi, bisnis dan

sosial berjalan sesuai dengan aturan permainan yang berlaku.

Salah satu problematika yang serius dalam dunia bisnis ialah rendahnya nilai

dan moral, sehingga dapat membahayakan setiap transaksi-transaksi bisnis yang

dilakukan oleh pebisnis. Rendahnya nilai moral ini dapat mempengaruhi hilangnya

sistem kepercayaan, serta menimbulkan ketidakjujuran dan persekongkolan yang

tidak baik.3

Teori yang dapat menjelaskan mengenai hal ini adalah Agency Theory. Agency

Theory adalah hubungan antara Principal dan Agent. Principal dalam dunia bisnis

2

Yusuf Qardhawi, Norma dan Etika Ekonomi Islam. (Jakarta: Gema insani Press, 1997), h. 51.

3

disini ialah para investor maupun calon investor. Sedangkan Agent ialah para manajer

perusahaan atau orang yang mengelola perusahaan. Teori ini mengasumsikan bahwa

masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri

sehingga menimbulkan konflik kepentingan. Pihak principal termotivasi mengadakan

kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat.

Sedangkan agent termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi

dan psikologisnya, antara lain dalam hal memperoleh investasi, pinjaman, maupun

kontrak kompensasi. Principal tidak memiliki informasi yang cukup tentang kinerja

agent. Agent mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan

kerja, dan perusahaan secara keseluruhan. Hal ini lah yang mengakibatkan adanya

ketidakseimbangan informasi yang dimiliki oleh principal dan agent.

Ketidakseimbangan informasi inilah yang disebut dengan asimetri informasi.

Asimetri informasi adalah suatu kondisi dimana adanya gap antara pengetahuan

informasi yang dimiliki satu pihak dengan pihak lainnya. Dalam kondisi ini, dapat

memunculkan kesempatan bagi pihak yang satu untuk melakukan manipulasi atau

ketimpangan informasi atau ketidaktahuan informasi yang dimiliki oleh pihak yang

lainnya. Dengan demikian terdapat adanya konflik kepentingan serta asumsi bahwa

individu-individu bertindak untuk memaksimalkan dirinya sendiri. Dalam dunia

bisnis, asimetri informasi ini dapat dialami oleh principal dan agent kaitannya dengan

4

Setiap perusahaan tak terkecuali entitas bisnis syariah perlu untuk menampilkan

sisi baik keuangan perusahaan, hal ini diperlukan sebagai bentuk tolak ukur hasil

kinerja perusahaan dimata umum terutama stakeholder maupun investor. Hal ini

terkait dengan kejamnya pasar kepada perusahaan yang tidak mampu memenuhi

target atau meleset dari perkiraan pasar. Sehingga tekanan ini dapat mengakibatkan

munculnya motif-motif tindakan manajerial terhadap tampilan laba yang dapat

menurunkan kualitas laporan keuangan, yang mana tindakan ini disebut dengan

manajemen laba. Manajemen laba adalah salah satu bentuk praktik masalah etis yang

terjadi di perusahaan.

Manajemen laba adalah upaya untuk mengubah, menyembunyikan dan

merekayasa angka-angka dalam laporan keuangan dengan mempermainkan metode

dan prosedur akuntansi yang digunakan perusahaan. Manajemen laba adalah satu

bentuk dari bentuk kebijakan manajemen untuk memaksimumkan kepentingannya

sesuai dengan asumsi teori akuntansi positif. Namun intervensi yang dapat

dilaksanakan oleh manajemen ini terkadang dapat membawa praktik yang seharusnya

bersifat baik, menjadi tidak baik.

Hasil penelitian Beattie et al. (1994) menunjukkan bahwa investor cenderung

lebih mementingkan informasi laba tanpa memperhatikan bagaimana proses yang

digunakan untuk mencapai tingkat laba tersebut. Investor juga cenderung

menghindari risiko (risk averse). Kondisi ini yang memotivasi manajer untuk

sebenarnya, dan menampilkan kinerja yang sesuai dengan apa yang ingin manajer

tampilkan.

Contoh kasus intervensi manajemen laba yang memunculkan skandal akuntansi

ialah pada kasus Enron Energy tahun 2000, kasus peningkatan pendapatan Xerox

tahun 1997-2000 serta PT Kimia Farma, Global Crossing, Tyco , Green Tree

Financial Corporation, Xerox, Worldcom.4 Di Indonesia, kasus serupa pun terjadi

pada kasus mark up laba Indofarma tahun 2001 dan kasus pembukuan ganda Lippo

Bank tahun 2002, kasus PT Citra Marga Nusapala Persada, Bank Duta, PT

Perusahaan Gas Negara tahun 2006, PT Bank Lippo tahun 2002 , PT Ades Alfindo

tahun 200 yang melakukan praktik manajemen laba melalui manipulasi berbagai

prosedur akuntansi di bagian persediaan, produksi, penjualan, keuangan dan metode

akuntansinya 5.

Hasil penelitian yang dilakukan oleh Rizky Syahfandi dan Siti Mutmainah juga

menunjukkan bahwa 6 dari 9 bank umum syariah di Indonesia melakukan praktik

manajemen laba dengan teknik income smoothing yang terjadi para tahun 2009

sampai dengan 2011. Hasil Penelitian Gandi Sukmajati (2012) juga menunjukkan

adanya beberapa perusahaan public dalam Jakarta Islamic Index yang melakukan

teknik manajemen laba dengan cara perataan laba, perusahaan tersebut diantaranya

adalah Barito Pasific Tbk, Indika Energy Tbk, Telkom Indonesia Tbk, Truba Alam

Manunggal Tbk, dan Wijaya Karya Tbk. Kemudian faktor yang berpengaruh

4

Kompas, 15 Juli 2002.

5

6

signifikan ialah leverage, dimana para perusahaan perusahaan tersebut cenderung

memanipulasi besaran hutangnya untuk menghindari default. Dapat dikatakan bahwa

telah cukup banyak kasus manajemen laba baik yang telah diketahui oleh publik,

maupun belum diketahui publik.

Watts dan Zimmerman (1985) menyatakan bahwa indikasi praktik manajemen

laba ialah dilakukan karena motivasi bonus, motivasi utang, motivasi pajak, motivasi

penjualan saham, motivasi pergantian direksi, serta motivasi politis.

Motivasi-motivasi ini lah yang dapat mendorong suatu manajer atau otoritas di perusahaan

untuk melakukan manajemen laba. Bertepatan dengan akan dibukanya pintu gerbang

Masyarakat Ekonomi Asean pada tahun 2015, atas motivasi penjualan saham,

diperkirakan akan terjadi banyak praktik manajemen laba dimana perusahaan akan

berlomba-lomba menampilkan sisi terbaik perusahaannya demi menarik investor

asing yang akan menginvestasikan dananya ke Indonesia.

Dari beberapa contoh yang disebutkan diatas bahwa tidak sedikit pula

perusahan atau entitas yang melakukan atau menerapkan praktik manajemen laba di

dalam pelaporan tampilan keuangannya, tentunya dengan berbagai macam motif yang

mendasarinya.

Pada kenyataannya sampai saat ini terdapat pandangan yang berbeda-beda

terhadap praktik manajemen laba. Pada satu sisi, manajemen laba dipandang sebagai

suatu tindakan yang seharusnya tidak boleh dilakukan karena dengan adanya

perusahaan dan mengaburkan nilai perusahaan sesungguhnya. Sehingga dengan

adanya tindakan tersebut dapat menyebabkan stakeholder keliru dalam mengambil

keputusan. Sedangkan pada sisi yang lain, manajemen laba dianggap sebagai sesuatu

yang wajar dan merupakan tindakan rasional untuk memanfaatkan fleksibilitas dalam

ketentuan untuk pelaporan keuangan asalkan masih sesuai dengan Prinsip Akuntansi

Berlaku Umum.

Di Indonesia pun terdapat Prinsip Akuntansi Berlaku Umum yang

menggunakan dasar akrual sebagai metode pencatatan laporan keuangan. Fatwa

Dewan Syariah Nasional No. 14/DSN-MUI/IX/2000 tentang Sistem Distribusi Hasil

Usaha dalam Lembaga Keuangan Syariah menyebutkan bahwa untuk kemaslahatan

dalam pencatatan (laporan keuangan) sebaiknya digunakan system akrual basis,

meskipun juga disebutkan bahwa dalam distribusi hasil usaha hendaknya ditentukan

atas dasar penerimaan yang benar-benar terjadi (Cash Basis). Berdasarkan PSAK No.

101 tentang Akuntansi Bank Syariah, diambil asumsi dasar konsep akuntansi bank

syariah sama dengan asumsi dasar konsep akuntansi dasar konsep akuntansi

keuangan secara umum yaitu konsep kelangsungan usaha (going concern) dan dasar

akrual.

Namun secara syariah, walaupun muamalat dilakukan tidak secara tunai, namun

8

Artinya: “Hai, orang-orang yang beriman, apabila kamu bermua’malah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah

seorang penulis diantara kamu menuliskannya dengan benar.”

Dengan demikian perspektif etika terhadap suatu aktivitas bisnis sangatlah

penting, khususnya pada bisnis-bisnis yang bergerak di bidang syariah, tentu tuntutan

akan praktik secara Islami mengikuti visi dan misi dari entitas itu sendiri. Karena

etika bisnis dapat digunakan sebagai cara untuk menyelaraskan kepentingan strategis

suatu bisnis dengan tuntutan moralitas.

Bagaimana etika bisnis Islam memandang praktik manajemen laba. Apakah

bersifat sesuatu yang baik atau buruk, wajar atau tidak wajar, atau diperbolehkan atau

tidaknya perilaku manusia tersebut dalam kerangka etika bisnis Islam. Sehingga

penelitian ini akan berusaha melihat aspek moralitas atau aspek normatif etika bisnis

Islam tentang menejemen laba.

Berdasarkan uraian di atas, penulis tertarik untuk mengangkat permasalahan

tersebut dalam bentuk penelitian dengan judul “ETIKA BISNIS ISLAM TENTANG MANAJEMEN LABA”

Penulis membatasi permasalahan yang akan diteliti pada aspek yang dianalisis

agar tidak keluar dari pembahasan. Maka penelitian dibatasi pada Sumber yang

digunakan adalah kajian kepustakaan dengan data yang bersumber pada Al-Quran,

Al-Hadist, serta serta literatur-literatur terkait.

Penelitian ini bersifat kajian normatif, karena hanya melihat fenomena

manajemen laba secara keseluruhan dan ditarik kesimpulan berdasarkan konsep

nilai-nilai etika bisnis Islam. Metode Analisis yang digunakan dalam penelitian ini adalah

metode analisis isi, dimana penulis mengkaji materi atau literatur tertentu dari pokok

bahasan masalah yang telah diteliti. Pembatasan masalah perihal objek yang menjadi

fokus bahasan dalam penelitian ini adalah Motivasi manajemen laba, Bentuk – bentuk manajemen laba, dan Praktik Manajemen Laba.

C. Perumusan Masalah

Untuk dapat melihat lebih mendalam mengenai praktik manajemen laba agar

lebih terfokus pada tema yang dimaksud, akan dikumpulkan sumber-sumber

kepustakaan yang nantinya akan diteliti sesuai dengan batasan kemampuan peneliti.

Serta masalah yang dapat diidentifikasi penulis adalah sebagai berikut:

1. Adakah bentuk manajemen laba yang diperbolehkan menurut Syariah?

2. Bagaimana manajemen laba ditinjau dari etika bisnis Islam?

10

Penelitian ini bertujuan untuk menjawab isu-isu tekait dengan bagaimana etika

bisnis Islam memandang permasalahan manajemen laba. Tujuan dalam penelitian ini

adalah :

1. Untuk mengetahui bentuk manajemen laba yang diperbolehkan atau tidak

diperbolehkan oleh syariah.

2. Untuk mengetahui manajemen laba ditinjau dari etika bisnis Islam.

Manfaat yang dapat diberikan dengan adanya penelitian ini yaitu :

1. Manfaat teoritis adalah dapat memperluas dan menambah khazanah

pengetahuan mengenai permasalahan terkait penelitian, serta dapat menjadi

referensi untuk keperluan studi dan penelitian mengenai hal-hal yang terkait

dengan penelitian.

2. Manfaat praktis adalah dapat menjadi rambu-rambu sekaligus pengingat bagi

para praktisi agar dapat mengatur manajemen selaras dengan prinsip-prinsip

islami.

E. Metode Penelitian

Metode penelitian ini ialah bentuk penelitian kualitatif deskriptif yang berarti

bahwa penelitian hanya menggunakan data literatur sebagai alat mempertajam dan

memperkuat hasil analisis dan bukan merupakan data primer penelitian. Berikut ini

1. Metode Pengumpulan Data

Metode Pengumpulan data yang dilakukan oleh penulis adalah dengan cara

library research , yaitu melakukan penelitian dengan cara mencari bahan materi

baik teori maupun praktis melalui literatur berupa bahan-bahan pustaka (buku,

majalah, jurnal, artikel, dokumen, dan sebagainya) dan dokumen-dokumen

yang berkaitan langsung dengan permasalahan yang diteliti sebagai data primer

maupun sekunder, dalam penelitian ini, yang menjadi data primer adalah

Al-Quran, sedangkan data sekunder berasal dari bahan-bahan pustaka dan

dokumen-dokumen terkait permasalahan diatas. Ini merupakan suatu penelitian

yang memanfaatkan sumber perpustakaan untuk memperoleh data

penelitiannya.6

Dalam penelitian ini penulis menggunakan penelitian dengan studi

kepustakaan dengan mengandalkan teori-teori dan konsep-konsep yang ada

untuk diinterpretasikan berdasarkan tulisan-tulisan yang mengarah kepada

pembahasan. Sumber-sumber tersebut di dapat dari karya yang ditulis oleh

intelektual dan ahli yang berkompeten tentang etika bisnis Islam dan

manajemen laba, diantara sumber-sumber yang digunakan peneliti ialah:

a. Al- Quran

b. Al- Hadist

6

12

c. Husain Syahatah, dan Siddiq Muh. Al-Amin. Transaksi dan Etika Bisnis

Islam. (Jakarta: Visi Insani Publishing, 2005)

d. Faisal Badroen et al., Etika Bisnis dalam Islam. (Ciputat: UIN Jakarta Press,

2005)

e. Muhammad Djakfar. Etika Bisnis dalam Perspektif Islam. (Malang: UIN

Malang Press, 2007)

f. Abdul Aziz. Etika Bisnis Perspektif Islam. (Bandung: Alfabeta, 2013)

g. Veithzal Rivai, dkk. Islamic Bussiness and Economic Ethics. (Jakarta: Bumi

Aksara, 2012)

h. Dedhy Sulistyawan et al., Creative Accounting. (Jakarta: Salemba Empat,

2011)

i. Sri Sulistyanto. Manajemen Laba, Teori dan Model Empiris. (Jakarta:

Grasindo, 2008)

j. Mustaq Ahmad, Etika Bisnis dalam Islam. (Jakarta: Pustaka Al-Kautsar,

2006)

k. Buchari Alma, Dasar-Dasar Etika Bisnis Islami. (Bandung: Alfabeta, 2003)

2. Data yang Diperlukan

Data yang diperlukan dalam penulisan skripsi ini bersifat kualitatif tekstual

dengan menggunakan pijakan terhadap proporsi-proporsi ilmiah yang

dikemukakan oleh para pakar etika bisnis Islam dan pakar akuntansi yang erat

3. Sumber Data

Dalam penulisan karya ilmiah ini, penulis menggunakan sumber data

berupa teori-teori yang berasal dari literatur dan karya ilmiah.

4. Teknik Pengumpulan Data

Teknik pengumpulan data dengan dokumentasi, mengidentifikasi wacana

dari buku-buku, makalah atau artikel, majalah, jurnal, web atau internet,

ataupun informasi lainnya yang berhubungan dengan judul penulisan untuk

mencari hal-hal atau variabel yang dapat berupa catatan, transkrip, buku, dan

sebagainya yang memiliki keterkaitan dengan kajian tentang konsepsi etika

bisnis islam kaitannya dengan manajemen laba.

5. Metode Pengolahan Data / Teknik Analisis Data

Dalam penelitian ini, setelah data terkumpul maka data tersebut dianalisis

untuk mendapatkan konklusi, bentuk-bentuk dalam teknik analisis data ialah

sebagai berikut:

a. Metode Deskriptif, yaitu usaha untuk mengumpulkan dan menyusun suatu

data, kemudian dilakukan analisis terhadap data tersebut. Pengolahan data

yang dilakukan dengan cara memaparkan data-data yang ada secara apa

adanya bertujuan untuk memperoleh informasi-informasi mengenai

keadaan saat ini dan melihat kaitan antara permasalahan penelitian dengan

14

a) Analisis isi (content analysis), yaitu proses pengolahan data dengan cara

menganalisis materi/isi tertentu dari data-data yang telah dipaparkan secara

deskriptif sesuai dengan batasan masalah yang terkait. Menurut Weber,

Content Analysis adalah metodologi yang memanfaatkan seperangkat

prosedur untuk menarik kesimpulan yang shahih dari sebuah dokumen.

Menurut Hostli, Content Analysis adalah teknik apapun yang digunakan

untuk menarik kesimpulan melalui usaha untuk menemukan karakteristik

pesan, dan dilakukan secara objektif dan sistematis.7

Dengan cara analisis isi dapat dibandingkan antara satu buku dengan

buku yang lain dalam bidang yang sama, baik berdasarkan perbedaan

waktu penulisannya maupun mengenai kemampuan buku-buku tersebut

dalam mencapai sasaran sebagai bahan yang disajikan kepada masyarakat

atau sekelompok masyarakat tertentu. Syarat tentang Cintent Analysis yaitu

objektif, sistematis, dan general.

6. Metode Pembahasan

Untuk mempermudah dalam penulisan ini, maka sangat diperlukan untuk

menggunakan pendekatan-pendekatan yaitu:

7

a) Metode induktif adalah berangkat dari fakta-fakta atau peristiwa-peristiwa

kusus dan kongkrit, kemudian digeneralisasikan menjadi kesimpulan yang

bersifat umum.

b) Metode deduktif adalah metode yang berangkat dari pengetahuan yang

bersifat umum itu dan hendak menilai sesuatu kejadian yang sifatnya

khusus.

c) Metode komparasi adalah meneliti faktor-faktor tertentu yang berhubungan

dengan situsi atau fenomena yang diselidiki dan membandingkan satu

faktor dengan yang lain, dan penyelidikan bersifat komparatif.

F. Literatur Review

1. Sirman Dahwal, “Etika Bisnis Menurut Hukum Islam (Suatu Kajian

Normatif)

Bahwa secara normative, etika bisnis menurut hukum Islam

memperlihatkan adanya struktur yang berdiri sendiri dan terpisah dari struktur

lainnya. Hal ini disebabkan karena struktur etika dalam agama Islam lebih

banyak menjelaskan nilai-nilai kebaikan dan kebenaran baik pada tataran niat

atau ide hingga perilaku dan perangai. Nilai moral tersebut tercakup dalam

empat sifat, yaitu shiddiq, amanah, tabligh, dan fathonah. Serta etika bisnis

menurut hukum Islam harus dibangun dan dilandasi oleh prinsip-prinsip

kesatuan (unity), keadilan/keseimbangan (equilibrium), kehendak

bebas/ikhtiar (free will), pertanggungjawaban (responsibility) dan kebenaran

16

visi bisnis masa depan yang bukan semata-mata mencari keuntungan yang

bersifat sesaat melainkan mencari keuntungan yang mengandung hakikat baik

yang berakibat atau berdampak baik pula bagi semua umat manusia.

2. Azharsyah Ibrahim, “Income Smoothing dan Implikasinya terhadap

Laporan Keuangan Perusahaan dalam Etika Ekonomi Islam”. Jurnal

Media Syariah Vol. XII No. 24, Juli 2010.

Hasil kajian menunjukkan bahwa dari sudut pandang etika secara umum

ada dua pendapat yang bertolak belakang yaitu yang menganggap wajar; dan

yang menganggap tidak etis. Akan tetapi pendapat kedua lebih kuat. Praktik

yang dilakukan pun memberi pengaruh yang signifikan terhadap laporan

keuangan perusahaan karena mempengaruhi jumlah laba yang dihasilkan oleh

suatu perusahaan, yang efeknya dapat mengelabui stakeholder terhadap

kondisi keuangan perusahaan tersebut.

3. Syafrudin Arif, “Etika Islam dalam Manajemen Keuangan”, Jurnal HI

Volume 9, Nomor 2, Desember 2011.

Bahwa Islam mengakui motif laba, namun juga mengikat motif itu

dengan syarat-syarat moral, social, dan temperance (pembatasan diri).

Sehingga kalau ajaran Islam itu dilaksanakan, pemakaian motif laba seorang

individu/perorangan, tidak sampai menjadikan individualism yang ekstrem,

yaitu manusia yang hanya ingat akan kepentingan diri tanpa memperdulikan

imbangan yang harmonis antara kepentingan individu dan kepentingan

masyarakat.

4. Tatang Ary Gumati. “Earning Management: Suatu Telaah Pustaka”.

Jurnal Akuntansi & Keuangan Vol. 2, No.2, Nopember 2000.

Penelitian ini meneliti bahwa earning management atau manajemen laba

merupakan suatu fenomena baru yang telah menambah wacana perkembangan

teori akuntansi. Istilah manajemen laba muncul sebagai konsekuensi langsung

dari upaya manager untuk melakukan manajemen informasi akuntansi,

khususnya laba demi kepentingan pribadi atau perusahaan. Manajemen laba

tidak selamanya merupakan suatu upaya negatif yang merugikan karena tidak

selamanya manajemen laba berorientasi pada manipulasi laba.

Bukti-bukti empiris menunjukkan bahwa praktek manajemen laba

ditemui dalam banyak konteks. Hal ini menunjukkan bahwa peristiwa atau

variabel-variabel ekonomi tertentu dapat dijadikan sarana untuk memanage

laba. Dan hasil secara teoritis menunjukkan bahwa pada teori akuntansi positif

menjelaskan bahwa manajer memiliki insentif atau dorongan untuk

memaksimalkan kesejahteraannya.

5. Astri Faradila dan Ari Dewi Cahyati, “Analisis Manajemen Laba Pada

18

Penelitian ini mencari dan menganalisis adanya praktik manajemen laba

pada bank syarah, menggunakan 11 BUS, dengan menggunakan Model Jones

Modifikasi. Hasil menunjukkan bahwa nilai accrual discretioner pada sampel

11 Bank Umum Syariah masih berkisar di bawah angka 0 (nol), hal ini berarti

bank syariah melakukan manajemen laba dengan cara menurunkan laba.

Persamaan penelitian dengan penelitian sebelumnya ialah terletak pada tema

penelitian, yaitu ada yang membahas mengenai etika bisnis Islam dan juga ada yang

membahas mengenai manajemen laba. Perbedaan penelitian ini dengan

penelitian-penelitian sebelumnya ialah pada penelitian-penelitian ini mengkaji fenomena manajemen laba

yang kerap terjadi pada entitas bisnis syariah ditinjau dari segi etika bisnis menurut

Islam, karena sejauh ini telah banyak sekali penelitian yang mengkaji perihal

manajemen laba dan faktor-faktor yang mempengaruhinya namun tidak dikaitkan

secara langsung terhadap tataran atau nilai-nilai Islam. Sehingga penelitian ini

bertujuan untuk mengaitkan secara langsung bagaimana etika bisnis menejemen laba

menurut Islam.

G. Sistematika Penulisan

Metode Penulisan yang digunakan oleh penulis pada penelitian ini adalah

metode penulisan yang mengacu pada buku Pedoman Penulisan Skripsi oleh Fakultas

Syariah dan Hukum tahun 2012. Selanjutnya untuk memudahkan dan lebih

Bab I : Pendahuluan, terdiri dari latar belakang masalah, identifikasi permasalahan

pembatasan dan perumusan masalah, metodolgi penelitian, tujuan dan

manfaat penelitian serta sistematika penulisan.

Bab II : Pada bab ini akan dibahas dan dijelaskan mengenai Konsep Dasar Etika

Bisnis Islam, yang mencakup didalamnya mengenai Etika, Etika Bisnis,

Etika Bisnis Islam, Prinsip Dasar Etika Bisnis Islam, Tujuan Bisnis Islam,

Pedoman Bisnis dalam Islam, setika Bisnis Islam kaitannya dengan

Manajemen Laba.

Bab III : Pada bab ini akan dibahas mengenai Konsep Manajemen Laba yang

mencakup didalamnya Laporan Keuangan, Agency Theory, Asimetri

Informasi, Manajemen Laba, Prinsip Akuntansi Berbasis Akrual, Motivasi

Manajemen Laba, Bentuk-Bentuk Manajemen Laba, serta Manajemen

Laba, Apakah Legal dan Etis.

Bab IV : Pada Bab ini membahas tentang bagaimana Tinjauan Etika Bisnis Islam

terhadap Manajemen Laba.

20 BAB II

KONSEP DASAR ETIKA BISNIS ISLAM

A. Etika

Etika adalah tata nilai yang diletakkan sebagai regulator kehidupan guna

mencegah kerusakan yang ditimbulkan oleh tingkah laku manusia.1 Ethics yang

menjadi padanan dari etika, secara etimologis berarti „the discipline dealing with what is good and bad and with moral duty and obligation’, ;a set of moral principle

or values’, „a theory or system moral values.’2

Etika dapat diartikan sebagai sikap untuk memahami opsi-opsi yang harus

diambil diantara sekian banyak pilihan tindakan yang ada. Etika tidaklah ditafsiri

sebagai sesuatu yang merampas kebebasan manusia dalam berbuat. Malah etika

sangat erat kaitannya dengan kebebasan namun kebebasan yang bertanggung jawab.

Hal ini dapat dikatakan bahwa Etika adalah suatu kesadaran pada diri seseorang

atas dasar nilai dan rasa tanggung jawab atas sesuatu yang dianggapnya baik atau

buruk, wajar atau tidak wajar, diperbolehkan atau tidak diperbolehkan. Sehingga

keseluruhan perbuatan yang dilakukan berdasarkan pada satu pemahaman kata yaitu

benar dan baik. Etika mempunyai kendali intern dalam hati, berbeda dengan aturan

hukum yang mempunyai unsur paksaan ekstern.

1

Faisal Badroen, dkk, Etika Bisnis dalam Islam. (Jakarta: UIN Jakarta Press, 2005), h. 1.

2 Joseph H, dkk, Webster’s New Collegiate Dictionary, (USA: Houghton Mifflin Hartcourt, 2012), h.

Sedangkan dalam Islam, istilah yang paling dekat berhubungan dengan istilah

etika dalam al- quran adalah khuluq. Al-quran juga menggunakan sejumlah istilah

lain untuk menggambarkan konsep tentang kebaikan: khair (kebaikan), birr

(kebenaran), qist (persamaan), „adl (kesetaraan dan keadilan), haqq (kebenaran dan kebaikan), ma’ruf (mengetahui dan menyetujui) dan takwa (ketakwaan). Tindakan

yang terpuji disebut sebagai shalihat dan tindakan yang tercela disebut sebagai sayyi’at.3

Etika dalam Islam, dipahami sebagai akhlak atau adab yang bertujuan untuk

mendidik moralitas manusia. Etika merupakan jiwa ekonomi Islam yang

membangkitkan kehidupan dalam peraturan dan syariat. Oleh sebab itu, etika atau

akhlak adalah hakikat-hakikat yang menempati ruang luas dan mendalam pada akal,

hati nurani, dan perasaan seorang muslim.

Terdapat dua macam etika, yaitu:4

1. Etika Deskriptif

Adalah etika yang menelaah secara kritis dan rasional tentang sikap dan

perilaku manusia, secara apa yang dikejar setiap orang dalam hidupnya sebagai

sesuatu yang bernilai. Artinya etika deskriptif tersebut berbicara mengenai fakta

secara apa adanya, yakni mengenai nilai dan perilaku manusia sebagai suatu

fakta yang terkait dengan situasi dan realitas yang membudaya.

3

Rafik Issa Beekun, dalam Veithzal Rivai, dkk, Islamic Bussiness and Economic Ethics. (Jakarta: PT Bumi Aksara, 2012), h. 3.

4

22

2. Etika Normatif

Etika Normatif adalah etika yang menetapkan berbagai sikap dan perilaku

yang ideal dan seharusnya dimiliki oleh manusia atau apa yang seharusnya

dijalankan oleh manusia dan tindakan apa yang bernilai dalam hidup ini. Jadi

etika normatif merupakan norma-norma yang dapat menuntun agar manusia

bertindak secara baik dan menghindarkan hal-hal yang buruk, sesuai dengan

kaidah atau norma yang disepakati dan berlaku di masyarakat.

B. Etika Bisnis

Definisi etika bisnis ialah seperangkat nilai tentang baik, buruk, benar, salah

dalam dunia bisnis berdasarkan pada prinsip moralitas. Atau dapat disebut juga

prinsip dan norma dimana para pelaku binis harus commit padanya dalam

bertransaksi, berperilaku, dan berelasi guna mencapai tujuan-tujuan bisnisnya dengan

selamat.5

Penerapan Etika pada Organisasi Perusahaan

Apakah bisa pengertian moral seperti tanggung jawab perbuatan yang salah dan

kewajiban, diterapkan terhadap kelompok seperti perusahaan? Ada dua pandangan

yang muncul atas masalah ini, pandangan pertama, berpendapat bahwa karena aturan

yang mengikat, organisasi memperbolehkan kita untuk mengatakan bahwa

perusahaan bertindak seperti individu dan memiliki tujuan yang disengaja atas apa

5

yang mereka lakukan, kita dapat mengatakan bahwa tindakan mereka bermoral atau

tidak bermoral dalam pengertian sama yang dilakukan manusia. Pandangan kedua

ialah pandangan filsuf yang berpendirian, bahwa tidaklah masuk akal jika organisasi

bisnis secara moral bertanggung jawab, karena ia gagal mengikuti standar moral, atau

mengatakan bahwa organisasi memiliki kewajiban moral. Organisasi bisnis seperti

mesin yang anggotanya harus secara membabi buta menaati peraturan formal yang

tidak ada kaitannya dengan moralitas. Akibatnya, lebih tidak masuk akal untuk

menganggap organisasi bertanggung jawab secara moral karena ia gagal mengikuti

standar moral daripada mengkritik organisasi seperti mesin yang gagal bertindak

secara moral. Jika perusahaan bertindak keliru, kekeliruan itu disebabkan oleh pilihan

tindakan yang dilakukan oleh individu dalam perusahaan itu, jika perusahaan

bertindak secara moral, maka hal ini disebabkan oleh pilihan individu dalam

perusahaan yang bertindak secara bermoral.6

Mengapa perusahaan harus menetapkan kode etik dalam keseharian roda

perjalanannya?

Pertama, perusahaan yang punya standar etika dapat menciptakan suasana

psikologis lingkungan kerja yang sehat, dan perusahaan yang tidak demikian akan

mengalami sebaliknya.

Kedua, ialah trust (kepercayaan) dalam sebuah perusahaan adalah hal yang

sangat fundamental guna mencapai efisiensi transaksi dalam bisnis. Dan upaya

6

24

mempertahankan perilaku etis yang konsisten sangat diperlukan guna

mempertahankan trust konsumen tersebut.

Ketiga, melakukan tindakan yang benar atau salah di tempat kerja akan berefek

pada produk-produk dan pelayanan yang dihasilkan serta menjamin hubungan baik

dengan para stakeholder.

Keempat, etika bisnis semata-mata persoalan menerapkan dasar apa yang baik

atau buruk, salah atau benar, wajar atau tidak wajar, layak atau tidak layak, dan

sebagainya sehingga perusahaan dapat menghasilkan produk atau jasa yang baik dan

berharga.

Kelima, etika bisnis adalah persoalan menghadapi posisi dilematis yang kerap

dihadapi dalam aktivitas rutin bisnis yang tidak jelas dasar hukumnya, apakah itu

benar atau salah.7

Namun apa yang mendasari para pengambil keputusan yang berperan untuk

pengambilan keputusan yang tak pantas dalam bekerja? Para manajer menunjuk pada

tingkah laku dari atasan-atasan mereka dan sifat alami kebijakan organisasi mengenai

pelanggaran etika atau moral. Karena dari itu dapat diasumsikan bahwa suatu

organisasi merasa terikat dan dapat menciptakan beberapa struktur yang berwenang

untuk mendorong organisasi ke arah etika dan moral bisnis. Lalu selanjutnya timbul

pertanyaan, dapatkah suatu organisasi mendorong tingkah laku etis pada pihak-pihak

manajerial-manajerial pembuat keputusan?

7

Alasan mengejar keuntungan, atau lebih tepat, keuntungan adalah hal pokok

bagi kelangsungan bisnis ialah hal utama bagi setiap perusahaan untuk berperilaku

tidak etis.

Pada hakikatnya keuntungan adalah hal yang baik. Karena pertama, keuntungan

memungkinkan perusahaan bertahan (survive) dalam kegiatan bisnisnya. Kedua,

keuntungan adalah salah satu indikator yang dilihat oleh para investor untuk

menanamkan dananya pada perusahaan. Ketiga, keuntungan tidak hanya

memungkinkan perusahaan survive melainkan dapat menghidupi karyawannya

kearah tingkat hidup yang lebih baik. Keuntungan dapat dipergunakan sebagai

pengembangan atau ekspansi perusahaan sehingga hal ini akan membuka lapangan

kerja baru.8

C. Etika Bisnis Islam

Secara sederhana mempelajari etika dalam bisnis berarti mempelajari tentang

mana yang baik atau buruk, benar atau salah, serta halal atau haram dalam dunia

bisnis berdasarkan pada prinsip-prinsip moralitas Islam.

Etika bisnis dalam kaitannya dengan ajaran Islam ialah sebuah pemikiran atau

refleksi tentang moralitas yang membatasi kerangka acuannya kepada konsepsi

sebuah organisasi dalam ekonomi dan bisnis yang didasarkan atas ajaran Islam. Etika

bisnis Islam mengatur tentang sesuatu yang baik atau buruk, wajar atau tidak wajar,

8Achyar Eldine, “Etika Bisnis Islam”. Jurnal Khazanah, Vol. 3 No. 3, Oktober 2007

26

atau diperbolehkan atau tidaknya perilaku manusia dalam aktivitas bisnis baik dalam

lingkup individu maupun organisasi yang didasarkan atas ajaran Islam.

Titik sentral etika Islam adalah menentukan kebebasan manusia untuk bertindak

dan bertanggungjawab karena kemahakuasaan Tuhan. Hanya saja kebebasan manusia

itu tidaklah mutlak, dalam arti, kebebasan yang terbatas. Dengan kebebasan tersebut

manusia mampu memiih antara yang baik dan jahat, benar dan salah, halal dan

haram.9

Bisnis memberikan banyak dampak dalam kehidupan karena merupakan pilar

ekonomi. Karena itu, bisnis juga menjadi wilayah hukum yang diatur oleh Islam

dengan turunnya wahyu mengenai muamalah maupun hadits dan sunnah dari Nabi

Muhammad saw. Seperti Nabi saw pernah bersabda bahwa sembilan dari sepuluh

pintu rezeki terdapat dalam aktivitas dagang alias bisnis.10

Bagan 2.1 Akhlak Pebisnis Muslim

9

Syed Nawaib Haider Naqvi, Menggagas Ilmu Ekonomi Islam, Penerjemah M. Saiful Anam dan Muhammad Ufuqul Mubin, (Yogyakarta: Pustaka Pelajar, 2003)

10

Bambang Trim. Bussiness Wisdom of Muhammad SAW, (Bandung: Madania Prima, 2008), h. 12

Jujur

Akhlak Pebisnis Muslim

Amanah

Sumber : Faisal Badroen, Etika Bisnis dalam Islam, 2005.

Kunci etis dan moral bisnis sesungguhnya terletak pada pelaku bisnis itu

sendiri, seorang pengusaha muslim berkewajiban untuk memegang teguh etika dan

moral bisnis Islami. Akhlak yang baik dalam bisnis Islam, Pertama ialah Kejujuran,

bahwa dalam Hadist “Tetapkanlah kejujuran karena sesungguhnya kejujuran

mengantarkan kepada kebaikan dan sesungguhnya kebaikan mengantarkan kepada surga”. Kedua ialah Amanah, Islam menginginkan seorang pebisnis muslim

mempunyai hati yang tanggap, dengan menjaganya dengan memenuhi hak-hak Allah

dan manusia, serta menjaga muamalahnya dari unsur yang melampaui batas. Ketiga

ialah Toleran, bahwa rasa toleransi dapat mempermudah pergaulan, mempermudah

urusan jual beli, dan mempercepat kembalinya modal.

Rasulullah saw. Sangat banyak memberikan petunjuk mengenai etika bisnis

berikut ini adalah uraiannya.11

1. Bahwa prinsip esensial dalam bisnis adalah kejujuran. Dalam tataran ini, beliau

bersabda: “Tidak dibenarkan seorang muslim menjual satu jualan yang mempunyai aib, kecuali ia menjelaskan aibnya” (HR. Al- Quzwani).

2. Kesadaran tentang signifikansi social kegiatan bisnis. Pelaku bisnis menurut

Islam, tidak hanya mengajar keuntungan sebanyak-banyaknya, namun juga

memberikan manfaat dalam menolong orang lain.

3. Tidak melakukan sumpah palsu.

11

28

4. Seorang pelaku bisnis harus bersikap ramah tamah dalam melakukan bisnis.

Nabi Muhammad mengatakan, ”:Allah merahmati seseorang yang ramah dan toleran dalam berbisnis”(HR. Bukhari dan Tarmizi)

5. Tidak boleh berpura-pura menawar dengan harga tinggi agar orang lain tertarik

membeli dengan harga tersebut.

6. Tidak boleh menjelekkan bisnis orang lain, agar membeli kepadanya.

7. Tidak melakukan ikhtikar atau menumpuk dan menyimpan barang dalam masa

tertentu , dengan tujuan agar harganya suatu saat menjadi naik dan keuntungan

besar pun diperoleh.

8. Dalam melakukan pengukuran, takaran, ukuran, dan timbangan nya harus

benar.

9. Bisnis tidak boleh mengganggu kegiatan ibadah kepada Allah swt

10. Membayar upah sebelum keringat karyawan kering.

11. Tidak melakukan monopoli.

12. Tidak boleh melakukan bisnis dalam kondisi eksisnya bahaya (mudharat) yang

dapat merugikan dan merusak kehidupan individu dan social.

13. Komoditi bisnis yang dijual adalah barang yang suci dan halal, bukan barang

yang haram, seperti babi, anjing, minuman keras, narkotika, dan sebagainya.

14. Bisnis dilakukan dengan suka rela, tanpa paksaan.

16. Memberi tenggang waktu apabila pengutang (kreditur) belum mampu

membayar.

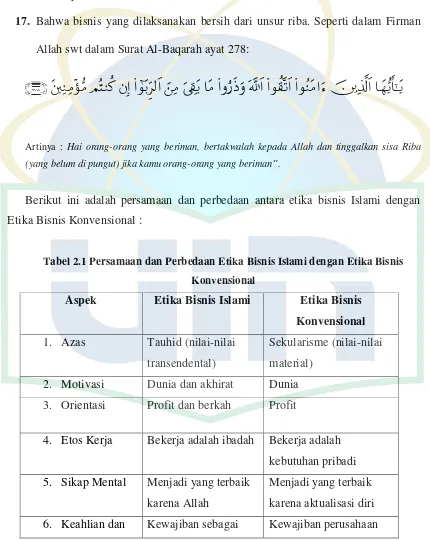

17. Bahwa bisnis yang dilaksanakan bersih dari unsur riba. Seperti dalam Firman

Allah swt dalam Surat Al-Baqarah ayat 278:

Artinya : Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa Riba (yang belum di pungut) jika kamu orang-orang yang beriman”.

Berikut ini adalah persamaan dan perbedaan antara etika bisnis Islami dengan

[image:40.612.106.536.147.687.2]Etika Bisnis Konvensional :

Tabel 2.1 Persamaan dan Perbedaan Etika Bisnis Islami dengan Etika Bisnis

Konvensional

Aspek Etika Bisnis Islami Etika Bisnis

Konvensional

1. Azas Tauhid (nilai-nilai

transendental)

Sekularisme (nilai-nilai

material)

2. Motivasi Dunia dan akhirat Dunia

3. Orientasi Profit dan berkah Profit

4. Etos Kerja Bekerja adalah ibadah Bekerja adalah

kebutuhan pribadi

5. Sikap Mental Menjadi yang terbaik

karena Allah

Menjadi yang terbaik

karena aktualisasi diri

30

Pengetahuan muslim

7. Keberhasilan Usaha dan doa Usaha

8. Pertanggung

Jawaban

Khalifah (wakil) Allah

di muka bumi

Pemimpin perusahaan

9. Modal Halal Halal dan haram

10.Suber Daya Tidak terbatas,

keinginan manusia

dibatasi

Terbatas, keinginan

manusia tidak terbatas

11.Informasi Ayat qauliyah

(Al-Quran dan Sunnah)

dan ayat kauniyah

(peristiwa alam)

Ayat-ayat kauniyah

(peristiwa alam)

12.Manajemen

Strategi

Ayat qauliyah

(Al-Quran dan Sunnah)

dan ayat kauniyah

(peristiwa alam)

Ayat-ayat kauniyah

(peristiwa alam)

13.Manajemen

Operasi

Sesuai koridor syariah Efektif dan Efisien

14.Manajemen Keuangan Terhindar dari Maghrib (Maysir, gharar, riba) Maksimalisasi profit 15.Manajemen Pemasaran Menciptakan produk kebutuhan masyarakat Menciptakan produk keinginan masyarakat (menimbulkan konsumerisme) 16.Manajemen SDM

Kepribadian Islami Kebudayaan perusahaan

pemberdayaan

masyarakat

shadaqah, waqf

Sumber : Siti Najma, Bisnis Syariah dari Nol.

Tindakan dan keputusan dianggap sesuai dengan etika ialah apabila tergantung

pada niatnya. Niat yang baik diikuti dengan tindakan yang baik dinilai sebagai

ibadah. Islam membolehkan individu untuk bebas percaya dan bertindak sesuai

dengan apa yang ia inginkan, selama tidak mengorbankan akuntabilitas dan keadilan.

Keputusan yang etis mendasarkan rujukan kepada ayat yang tertulis (Al-Quran) dan

ayat yang tersebar di alam semesta (Kauniyyah). Tidak seperti sistem etika yang lain,

etika Islam mendorong manusia untuk membersihkan diri (tazkiyyah) melalui

partisipasi aktif dalam hidup. Dengan melakukan segala tindakan dalam koridor

etika.12

Persamaan antara etika bisnis Islam dengan Konvensional ialah pada etika

bisnis konvensional hubungannya hanya kepada sesama individu, selama tidak ada

yang mengetahui bahwa perbuatan itu merugikan orang lain, maka hal itu dianggap

sah-sah saja. Lain halnya dengan pada sistem etika bisnis Islam, yang hubungannya

tidak hanya kepada sesama manusia, namun juga pada Allah. Segala perbuatannya

ialah akan dipertanggungjawabkan di hadapan Allah Swt. Sehingga dalam melakukan

bisnis dan transaksi akan berdampak pada kehidupannya di dunia dan akhirat.

12

32

D. Prinsip-Prinsip Dasar Etika Bisnis Islam

Aksioma Dasar Etika Bisnis Islam

Berikut ialah rumusan aksioma atau ketentuan umum yang diharapkan

menjadi rujukan bagi moral awareness para pebisnis muslim untuk

menentukan prinsip-prinsip yang dianut dalam menjelankan bisnisnya.

Aksioma-aksioma tersebut adalah sebagai berikut:13

a. Keesaan (Tauhid)

Bahwa Konsep persatuan atau juga disebut Tauhid ialah dimensi vertikal

Islam. Konsep ini dimaksudkan bahwa sumber utama etika Islam adalah

kepercayaan total dan murni terhadap keesaan Tuhan.14 Yang mana berarti

Allah SWT sebagai Tuhan Maha Esa yang menetapkan batas-batas tertentu

atas perilaku manusia sebagai khalifah, untuk memberikan manfaat pada

individu tanpa mengorbankan hak-hak individu lainnya. Bahwa konsep ini

menekankan bahwa sumber utama etika Islam adalah kepercayaan total dan

murni terhadap keesaan Tuhan. Aturan-aturan itu sendiri bersumber pada

kerangka konseptual masyarakat dalam hubungannya vertikal dengan Allah

Swt dan hubungan horizontal dengan kehidupan sesama manusia dan alam

semesta secara keseluruhan untuk menuju tujuan akhir yang sama.

Individu-individu memiliki kesamaan dalam harga dirinya sebagai

manusia. Hak-hak dan kewajiban-kewajiban ekonomik setiap individu

disesuaikan dengan kapabilitas dan kapasitas yang dimiliki dan sinkronisasi

pada setiap peranan normatif masing-masing dalam struktur sosial.

Dengan mengintegrasikan aspek religius dengan aspek-aspek lainnya,

seperti ekonomi, akan menimbulkan perasaan dalam diri manusia bahwa ia

akan selalu merasa direkam segala aktivitas kehidupannya, termasuk dalam

aktivitas berekonomi sehingga dalam melakukan segala aktivitas bisnis tidak

akan mudah menyimpang dari segala ketentuanNya. Perhatian terus menerus

untuk emmenuhi kebutuhan etik dan dimotivasi oleh ketauhidan kepada

Tuhan Yang Maha Esa akan meningkatkan kesadaran individu mengenai

insting altruistiknya, baik terhadap sesama manusia maupun alam

lingkungannya. Ini berarti konsep tauhid akan emmiliki pengaruh yang paling

mendalam terhadap diri seorang muslim.15

b. Keseimbangan

Keseimbangan atau keadilan menggambarkan dimensi horizontal ajaran

Islam dan hubungan dengan harmoni segala sesuatu di alam semesta. Dalam

beraktivitas di dunia kerja dan bisnis, Islam mengharuskan untuk berbuat adil,

tak terkecuali kepada pihak manapun. Adil dalam Islam bahwa agar hak

semua orang sama dimata Allah, serta agar hak tersebut dapat ditempatkan

sebagaimana mestinya sesuai dengan aturan syariah. Karena apabila dengan

15

34

tidak mengakomodir hak salah satu pihak, maka hal tersebut dapat dikatakan

kedzaliman. Karenanya orang yang adil akan lebih dekat kepada ketakwaan.

Allah berfirman dalam QS. Al-Maidah (5) : 8

Artinya : Hai orang-orang yang beriman hendaklah kamu Jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk Berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan.

Berlaku adil akan dekat dengan takwa, karena itu dalam perniagaan

(tijarah), Islam melarang untuk menipu, walau hanya „sekedar‟ membawa sesuatu pada kondisi yang menimbulkan keraguan sekalipun. Kondisi ini

dapat terjadi seperti gangguan adanya mekanisme pasar atau karena adanya

informasi penting mengenai transaksi yang tidak diketahui oleh salah satu

pihak (assymetric information). Gangguan pada mekanisme pasar dapat

berupa gangguan dalam penawaran dan gangguan dalam permintaan.16

Konsep equilibrium juga dapat dipahami bahwa keseimbangan hidup di

dunia dan di akhirat harus diusung oleh seorang pebisnis muslim. Maka

karenanya, konsep keseimbangan berarti menyerukan kepada pengusaha

16

muslim untuk bisa merealisasikan tindakan-tindakan (dalam bisnis) yang

dapat menempatkan dirinya dan orang lain dalam kesejahteraan duniawi dan

keselamatan akhirat.

Moral hazard (perilaku mendzolimi) adalah suatu tindakan yang

tercipta akibat ketidakseimbangan moral yang dapat mengakibatkan mudharat

(kesulitan) atau mufsadaat (kerusakan). Moral hazard dalam tindakan bisnis

muslim ialah bertindak curang dalam bertransaksi, tidak menuliskan yang

sebenarnya dalam pelaporan keuangan, serta memanfaatkan kekurangan

informasi pada pihak lain guna kepentingan diri sendiri.

c. Kehendak Bebas

Kehendak bebas ialah suatu rasa yang tertanam dalam diri manusia untuk

dapat bertindak secara tidak dibatasi dalam pengendalian kehidupannya

sendiri. Institusi ekonomi seperti pasar dapat berperan efektif dalam kegiatan

ekonomi. Hal ini dapat berlaku apabila persaingan bebas dapat berlaku secara

efektif, dimana pasar tidak mengharapkan adanya intervensi dari pihak

manapun, tak terkecuali negara dengan otoritas penentuan harga atau private

sektor dengan kegatan monopolistik.

Aktivitas ekonomi dalam konsep ini mengarahkan kepada kebaikan setiap

kepentingan bagi seluruh komunitas, baik sektor pertanian, perindustrian,

perdagangan, maupun lainnya. Larangan adanya bentuk monopoli,

36

mekanisme pasar yang sehat dan persamaan peluang untuk berusaha tanpa

adanya keistimewaan pada pihak tertentu.

Dalam ekonomi Islam, kebebasan disini ialah tetap menggabungkan

antara nilai-nilai moral dan spiritual. Karena apabila tidak ada filter moral,

maka kegiatan ekonomi akan rawan kepada perilaku destruktif yang dapat

merugikan masyarakat luas. Telah menjadi tradisi di masyarakat sekarang ini

bahwa dalam kegiatan ekonominya cenderung mengedepankan materialisme,

tanpa memperdulikan moralitas. Rasululla bersabda, “Pedagang yang jujur lagi terpercaya adalah bersama-sama para nabi, orang shadiqin dan para syuhada” (HR Tarmidzi dan Hakim). Hadist tesebut mengemukakan bahwa

para pedagang yang utama ialah yang berlaku jujur dan terpercaya baik dalam

proses penjualan maupun produksinya, pedagang harus berlaku jujur agar

kunci keberkahan akan selalu ada padanya, terlebih lagi bagi pedagang yang

berlaku jujur serta dapat dipercaya, maka mereka ialah bersama dengan para

nabi, shadiqin serta para syuhada, karena mereka ialah merupakan para

pedagang yang amanah dan profesional.

Kebebasan merupakan bagian penting dalam nilai etika bisnis Islam,

kebebasan bagi individu dibuka lebar, tetapi kebebasan itu tidak merugikan

kepentingan kolektif. Tidak ada pula batasan pendapatan bagi seseorang untuk

d. Tanggung Jawab (Responsibility)

Dengan adanya kebebasan ekonomi, maka tanggung jawab Muslim

begitu diperlukan agar menghasilkan tindakan-tindakan yang dapat

dipertanggungjawabkan. Tanggung jawab ini dimulai dari kebebasan yang

luas, kemudian kebebasan untuk memilih keyakinan dan berakhir dengan

keputusan yang tegas yang perlu diambilnya. Tanggung jawab sangat

berhubungan dengan kebebasan, karena tanggung jawab dapat menetapkan

batasan atas semua hal yang dilakukannya.

Kebebasan dan Tanggung Jawab

Kebebasan manusia yang ada adalah kebebasan yang bertanggung

jawab yaitu kebebasan yang didasari oleh „ilm (ilmu) dan kesadaran penuh.

Manusia bebas dalam bertindak, yaitu manusia bebas berbuat sesuatu dengan

tujuan dan disengaja yang dipengaruhi faktor internal dan eksternal dirinya.

Bisa jadi hal itu disebabkan oleh pengaruh ajaran, agama, bacaan, lingkungan

dan lain sebagainya. Kebebasan dengan kewajiban moral, yaitu bahwa

seseorang yang melakukan sesuatu kewajiban karena ia setuju, walau itu

membutuhkan pengorbanan, karena didapati tindakan tersebut ternyata dapat

38

sikap moral yang mature atau dewasa adalah sikap yang bertanggung jawab,

dan tidak mungkin ada tanggung jawab tanpa ada kebebasan.17

Dapat disimpulkan bahwa kebebasan itu mengandung anasirberikut:18

- Kemampuan seseorang untuk menentukan suatu tindakan secara independen.

- Kemampuan untuk bertanggung jawab secara sadar.

- Sikap yang dewasa dengan penuh pertimbangan dan konsekuen.

- Adanya semua kondisi di mana seseorang dapat mewujudkan tujuan

hidupnya.

e. Kebajikan

Kebajikan artinya melaksanakan perbuatan baik yang dapat memberikan

kemanfaatan kepada orang lain, tanpa adanya kewajiban tertentu yang

mengharuskan perbuatan tersebut atau dengan kata lain beribadah dan berbuat

baik seakan melihat Allah, jika tidak mampu maka yakinlah Allah melihat.

Aksioma ihsan dalam bisnis, yaitu : (1) kemurahan hati (leniency); (2) motif

pelayanan (service motives); dan (3) kesadaran akan adanya Allah dan aturan

yang berkaitan dengan pelaksanaan yang menjadi prioritas.

Guna menyempurnakan prinsip-prinsip etika bisnis Islam sebagaimana

dikemukakan diatas, perlu dikemukakan pula pendapat Rafik Issa Beekun

dalam sebuah karyanya Etika Bisnis Islam. Dalam bukunya ia mengemukakan

sembilan pedoman etika umum bagi bisnis kaum muslim, yaitu jujur dan

17

Faisal Badroen. 2005. Etika Bisnis dalam Islam, (Jakarta: UIN Jakarta Press, 2005), h. 11.

18

berkata benar, menepati janji, mencintai Allah lebih dari mencintai

perniagaan, berbisnis dengan muslim sebelum dengan non muslim, rendah

hati dalam menjalani hidup, menjalankan musyawarah dalam semua masalah,

tidak terlibat dalam kecurangan, tidak boleh menyuap, dan berbisnis secara

adil.19

M. Quraish Shihab menetapkan terdapat empat prinsip dalam ekonomi, yaitu

Tauhid, Keseimbangan, Kehendak Bebas, dan Tanggung Jawab.

Selanjutnya dalam menetapkan etika bisnis ia merincinya yaitu: 20

a) Kejujuran

b) Keramahtamahan

c) Penawaran yang jujur

d) Pelanggan yang tidak sanggup membayar diberi waktu

e) Penjual hendaknya tidak memaksa pembeli dan tidak bersumpah dalam

menjual

f) Tegas dan adil dalam timbangan dan takaran

g) Tidak dibenarkan monopoli

h) Tidak dibenarkan adanya harga komoditi yang boleh dibatasi

i) Kesukarelaan.

19

Muhammad Djakfar, Agama, Etika, dan Ekonomi: Wacana Menuju Pengembangan ekonomi Rabbaniyah, (Malang: UIN Malang Press, 2007), h. 30-32.

20Quraish Shihab, “Etika Bisnis dalam Wawasan Al

- Qur‟an”, dalam Jurnal Ulum Al— Quran,

40

Lain halnya dengan Abd. Muin Salim; ia memberikan uraian tentang

prinsip-prinsip filosofi ekonomi Qur‟ani, yaitu: a) Tauhid, b) Isti’mar atau Istikhlaf, b) Kemaslahatan (Al-silah) dan keserasian (al-adalah), d) Keadilan (al- qist), e)

Kehidupan sejahtera dan kesentosaan dunia akhirat.

E. Tujuan Bisnis Islam

Setiap manusia memerlukan harta untuk mencukupi segala kebutuhan

hidupnya, dan salah satu upaya untuk memperolehnya adalah dengan cara bekerja.

Islam mewajibkan Muslim untuk bekerja. Dan Allah melapangkan bumi dan

seisinya dengan berbagai fasilitas yang dapat dimanfaatkan oleh manusia untuk

mencari rezeki, antara lain seperti dalm firman Allah swt. QS Al-Mulk : 15

Artinya: “Dialah yang menjadikan bumi itu mudah bagi kamu , maka berjalanlah