KINERJA BANK PEMBIAYAAN RAKYAT SYARIAH DENGAN METODE ISLAMICITY PERFORMANCE INDEX

(Studi pada BPRS di Provinsi Banten Tahun 2013-2015) SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

ANNISA NOOR QOLBI NIM : 1112046100141

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

ABSTRAK

Annisa Noor Qolbi. NIM 1112046100141 Kinerja Bank Pembiayaan Rakyat Syariah Dengan Metode Islamicity Performance Index (Studi pada BPRS di Provinsi Banten Tahun 2013-2015), skripsi konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Tujuan penelitian ini untuk mengetahui kinerja BPRS di Provinsi Banten dengan menggunakan metode Islamicity Performance Index.

Metode penelitian ini menggunakan metode kualitatif deskriptif. Data yang digunakan dalam penelitian ini adalah data sekunder.

Populasi dari penelitian ini adalah seluruh BPRS di Provinsi Banten yang terdaftar di Otoritas Jasa Keuangan (OJK) tahun 2013 sampai 2015. Sampel penelitian seluruh BPRS di Provinsi Banten yang terdaftar di Otoritas Jasa Keuangan (OJK) tahun 2013 sampai 2015. Penelitian ini dengan pendekatan Islamicity Performance Index yang menggunakan lima indikator yaitu profit sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic investment vs non Islamic investment, Islamic income vs non Islamic income.

Berdasarkan hasil penelitian pada indikator profit sharing ratio semua BPRS di Provinsi Banten telah menerapkan tujuan didirikannya bank syariah dengan menjadikan masyarakat yang produktif dan bank yang terbaik dari adalah BPRS Berkah Ramadhan. Indikator zakat performance ratio hanya BPRS Harta Insan Karimah, BPRS Muamalah Cilegon dan BPRS Cilegon Mandiri yang melakukan penyaluran zakat dan bank yang terbaik dari indikator zakat performance ratio adalah BPRS Cilegon Mandiri. Indikator equitable distribution ratio semua mendistribusikan pendapatannya ke penerima qardh, karyawan bank, dan bank, kecuali BPRS Mulia Berkah Abadi tidak mendistribusikan pendapatannya ke penerima qardh dan bank yang terbaik dari indikator equitable distribution ratio yang mendistribusikan pendapatannya ke penerima qardh dan ke pegawai bank adalah BPRS Musyarakah Ummat Indonesia, dan yang mendistribusikan pendapatannya ke bank adalah BPRS Harta Insan Karimah. Indikator Islamic investment vs non Islamic investment semua bank telah menerapan investasi halal secara menyeluruh dan indikator Islamic income vs non Islamic income semua bank telah mendapatkan pendapatan halal secara menyeluruh. Kinerja syariah BPRS di Provinsi Banten terbaik berdasarkan metode Islamicity Performance Index adalah BPRS Harta Insan Karimah.

vi

KATA PENGANTAR

Alhamdulillah, Puji dan Syukur kehadirat Allah SWT atas segara rahmat dan karunianya yang telah diberikan kepada kita semua. Shalawat seiring salam kepada junjungan Nabi Besar Muhammad SAW sebagai Nabi terakhir untuk membimbing umat Manusia kejalan yang benar.

Rasa terima kasih yang sebesar-besarnya penulis sampaikan atas dukungan dari pihak-pihak yang turut membantu dan memperlancar penulisan skripsi ini sehingga dapat menyelesaikan skripsi ini dengan judul “Kinerja Syariah Bank Pembiayaan Rakyat Syariah Dengan Metode Islamicity Performance Index (Studi pada BPRS di Provinsi Banten Tahun 2013-2015)”. Semoga segala kebaikan yang

selama ini diberikan dari pihak-pihak yang membantu selama ini mendapat balasan yang lebih baik dari Allah SWT, mereka adalah :

1. Bapak Dr. Phil Asep Saepudin Jahar, M.A. selaku dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang say a hormati dan selalu membimbing dan memberikan pembelajaran yang bai k kepada seluruh mahasiswa khususnya mahasiswa Fakultas Syariah dan Hukum.

vii

3. Bapak Muhammad Fadhillah Fauzukhaq, MA, Ph.D selaku dosen pembim bing skripsi yang senantiasa selalu membimbing dan memberikan petunju k setiap saya mengalami kesulitan penghitungan dan tata letak penulisan s kripsi.

4. Ibu Yuke Rahmawati, S.Ag., M.A selaku Dosen Pembimbing Akademik y ang telah memberikan nasehat dan waktu luangnya untuk berkonsultasi me ngenai masalah akademik selama penulis menjadi mahasiswa.

5. Seluruh Dosen Fakultas Syariah dan Hukum yang bekerja keras dan ikhlas memberikan ilmunya yang bermanfaat kepada para mahasiswa

6. Staf perpustakaan Utama UIN Syarif Hidayatullah Jakarta dan staf perpust akaan Fakultas Syariah dan Hukum yang telah memberikan kemudahan da n pelayanan yang baik untuk memperlancar penulisan skripsi ini.

7. Keluarga tercinta, penulis ucapkan rasa terima kasih yang sebesar-besarny a kepada Orang tua tercinta Sugito dan Triningsih dan kakak saya Putri W ulandari, Alfatikhah Noor Zaidah, serta adik saya Uswatun Khasanah yang senantiasa memberikan do’a , semangat, motivasi, dan bantuan materi mau pun moril sehingga penulis dapat menyelesaikan penulisan skripsi ini. 8. Kepada seluruh teman-teman seperjuangan saat kuliah kelas PSD 2012, ter

utama kepada Dedew, Kiki, Hafsah, Dea, Afni, Maya, Sade yang selama i ni menjadi inspirasi penulis dan telah banyak membantu penulis.

9. Kepada Keluarga KKN Lentera 2015 yang selalu memberikan dukungan k epada penulis.

viii

wi yang selalu memberikan dukungan kepada penulis untuk menyelesaika n skripsi.

11.Kepada para senior selama di UIN, terutama Ka Aziz, Ka Ina, dan Ka Ma man yang telah memberikan banyak ilmu, pengalaman dan juga inspirasi k epada penulis.

12.Kepada kawan-kawan seperdosen pembimbingan, Nanda, Nuke, Kety, Am ri, Rizka, Memed, Vivi, Roby, Surya yang selalu memotivasi penulis. 13.Kepada semua pihak yang telah membantu dalam pelaksanaan dan penulis

an yang tidak dapat penulis sebutkan satu per satu.

Jakarta, Agustus 2016 Penulis

ix

B. Identifikasi Masalah ... 4

C. Pembatasan Masalah ... 4

D. Perumusan Masalah ... 5

E. Tujuan dan Manfaat Penelitian ... 6

F. Review Studi Terdahulu ... 8

G. Sistematika Penulisan ... 12

BAB II KAJIAN TEORI ... 14

A. Bank Pembiayaan Rakyat Syariah ... 14

1. Pengertian Bank Pembiayaan Rakyat Syariah ... 14

2. Tujuan Pendirian ... 14

3. Kegiatan Usaha ... 14

B. Kinerja ... 16

1. Kinerja Syariah ... 16

2. Kinerja Bank Syariah ... 17

C. Islamicity Performance Index ... 17

1. Profit-Sharing Ratio ... 18

2. Zakat Performance Ratio ... 20

3. Equitable Distribution Ratio ... 21

4. Islamic Investment vs non-Islamic Investment ... 24

5. Islamic Income vs non-Islamic Income ... 26

6. Directors-Employees Welfare Ratio ... 27

7. AAOIFI Index ... 29

D. Kerangka Pemikiran ... 29

E. Gambaran Umum ... 31

BAB III METODOLOGI PENELITIAN ... 35

A. Jenis dan Sumber Data ... 35

x

C. Metode Pengumpulan Data ... 36

D. Teknik Pengolahan Data ... 36

E. Metode Analisis Data ... 37

F. Definisi Operasional Variabel ... 37

BAB IV ANALISA DAN PEMBAHASAN ... 42

A. Profit-Sharing Ratio ... 42

B. Zakat Performance Ratio ... 45

C. Equitable Distribution Ratio ... 49

D. Islamic Investment vs non-Islamic Investment ... 56

E. Islamic Income vs non-Islamic Income ... 58

F. Kinerja Syariah Terbaik Metode Islamicity Performance Index ... 60

BAB V KESIMPULAN DAN SARAN ... 63

A. Kesimpulan ... 63

B. Saran ... 64

xi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 30 Gambar 4.1 Persentase Perbandingan Indikator PSR

BPRS di Provinsi Banten Tahun 2013-2015 ... 44 Gambar 4.2 Persentase Perbandingan Indikator ZPR

BPRS di Provinsi Banten Tahun 2013-2015 ... 47 Gambar 4.3 Persentase Perbandingan Indikator EDR

BPRS di Provinsi Banten Tahun 2013 ... 51 Gambar 4.4 Persentase Perbandingan Indikator EDR

BPRS di Provinsi Banten Tahun 2014 ... 53 Gambar 4.5 Persentase Perbandingan Indikator EDR

xii

DAFTAR TABEL

Tabel 4.1 Indikator PSR BPRS di Provinsi Banten Tahun 2013 ... 42

Tabel 4.2 Indikator PSR BPRS di Provinsi Banten Tahun 2014 ... 43

Tabel 4.3 Indikator PSR BPRS di Provinsi Banten Tahun 2015 ... 44

Tabel 4.4 Indikator ZPR BPRS di Provinsi Banten Tahun 2013 ... 45

Tabel 4.5 Indikator ZPR BPRS di Provinsi Banten Tahun 2014 ... 46

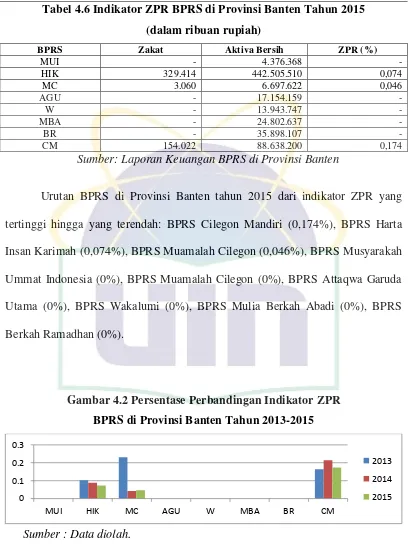

Tabel 4.6 Indikator ZPR BPRS di Provinsi Banten Tahun 2015 ... 47

Tabel 4.7 Indikator EDR BPRS di Provinsi Banten Tahun 2013 ... 49

Tabel 4.8 Indikator EDR BPRS di Provinsi Banten Tahun 2014 ... 51

Tabel 4.9 Indikator EDR BPRS di Provinsi Banten Tahun 2015 ... 53

Tabel 4.10 Indikator Investasi Halal dan Non-Halal BPRS Provinsi Banten Tahun 2013 ... 57

Tabel 4.11 Indikator Investasi Halal dan Non-Halal BPRS Provinsi Banten Tahun 2014 ... 57

Tabel 4.12 Indikator Investasi Halal dan Non-Halal BPRS Provinsi Banten Tahun 2015 ... 58

Tabel 4.13 Indikator Pendapatan Halal dan Non-Halal BPRS Provinsi Banten Tahun 2013 ... 59

Tabel 4.14 Indikator Pendapatan Halal dan Non-Halal BPRS Provinsi Banten Tahun 2014 ... 59

xiii

BPRS Provinsi Banten Tahun 2013 ... 61 Tabel 4.17 Indikator Metode Islamicity Performance Index

BPRS Provinsi Banten Tahun 2014 ... 61 Tabel 4.18 Indikator Metode Islamicity Performance Index

1

BAB I

PENDAHULUAN

A. Latar Belakang

Penerapan sistem syariah sebagai keunggulan perbankan syariah perlu diinformasikan dan dilaksanakan secara benar mengingat ada kesan pada masyarakat bahwa bank syariah tidak berbeda dengan bank konvensional. Masyarakat menengah ke bawah sebagai salah satu stakeholder dari suatu lembaga keuangan mikro memiliki hak untuk mengetahui informasi terkait perbankan syariah khususnya Bank Pembiayaan Rakyat Syariah (BPRS) yang berkinerja sesuai dengan syariah. Hal ini diperlukan untuk memberikan gambaran kepada masyarakat tentang penerapan kinerja syariah pada BPRS. Artinya, lembaga tersebut harus bersikap transparan mengenai kinerja syariah mereka kepada masyarakat, karena sesuai dengan tujuan dibentuknya BPRS untuk bermuamalah sesuai dengan prinsip syariah.

Dengan adanya keterbatasan informasi yang dipublikasikan perusahaan dengan keinginan masyarakat atas informasi kinerja syariah BPRS, maka perlu adanya metode pengukuran kinerja yang bisa mengungkapkan aspek syariah.

Isu penilaian kinerja di lembaga perbankan syariah bukan hal yang baru. Sudah banyak penelitian sebelumnya yang membahas hal ini. Namun, metode yang banyak digunakan oleh peneliti pada umumnya yaitu metode rasio laporan keuangan untuk mengukur kinerja keuangan konvensional belum menyentuh aspek-aspek yang seharusnya turut diukur pada kinerja bank syariah. Sementara masyarakat butuh informasi kinerja yang bisa menggambarkan suatu lembaga keuangan sesuai dengan syariah.

Metode pengukuran kinerja syariah diantaranya ialah Islamic social reporting indeks yang mengungkap kinerja sosial perusahaan syariah oleh Ross Haniffa (2002)1, metode Islamicity Performance Index yang mengungkap kinerja bank syariah dari aspek keadilan, kehalalan, dan kesucian oleh Hameed, dkk. (2004)2 dan metode maqashid sharia index yang mengungkap kinerja bank dari aspek pendidikan, keadilan, dan kesejahteraan oleh Mohammed dan Taib (2009)3. Sesuai dengan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah Dewan Standar Akutansi Keuangan (DSAK) dan telah direview oleh Dewan Syariah Nasional (DSN) Majelis Ulama Indonesia prinsip yang harus diikuti pada transaksi secara syariah meliputi: prinsip persaudaraan (ukhuwah),

1

Ross Haniffa, Social Reporting Disclosure: An Islamic Perspective Vol. 1 No. 2, (Indonesian Management & Accounting Research), July 2002.

2

Shahul Hameed,dkk., Alternative Disclosure & Performance Measure For Islamic Banks, (Malaysia : Department of Accounting Internantional Islamic University Malaysia), 2004.

3

keadilan ('adalah), kemaslahatan (mashlahah), keseimbangan (tawazun), universalisme (syumuliyah).4 Maka yang lebih sesuai untuk mengukur kinerja pada bank syariah adalah metode Islamicity Performance Index.

Dengan adanya metode Islamicity Performance Index, kinerja dari lembaga keuangan Islam dapat benar-benar diukur. Penelitian tersebut telah diseminarkan dalam Second International Conference on Administrative Sciences,

King Fahd University of Petroleum and Minerals pada tanggal 19 sampai 21 April 2004. Dalam penerapannya di Malaysia, Islamicity Performance Index baru sampai pada tataran akademisi, yakni terbatas pada penelitian kinerja perbankan saja, belum sampai pada tataran praktisi yang telah ditetapkan penggunaannya oleh regulator. Di dalam penelitian tersebut, Hameed, dkk. mengungkapkan tujuh indikator yang digunakan dengan harapan lebih sesuai untuk diaplikasikan oleh bank syariah sejalan dengan prinsip dan tujuan utama dari bank syariah itu sendiri, yakni profit-sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic vs non Islamic investment, Islamic vs non Islamic income, director-employee welfare ratio dan AAOIFI index.5

Kinerja syariah BPRS menggambarkan kecakapan pihak BPRS dalam mengelola dana yang dihimpun dari masyarakat dengan menjalankan aktivitas yang sesuai dengan syariah. Artinya, masyarakat akan memilih BPRS yang mempunyai reputasi yang baik untuk menyimpan dan menginvestasikan dananya yang bisa dikelola sesuai dengan tujuan syariah. Kepercayaan masyarakat

4

Slamet Wiyono dan Taufan Maulamin, Memahami Akuntansi Syariah di Indonesia, (Jakarta : Mitra Wacana Media, 2012), h. 32.

5

terhadap suatu BPRS akan menyebabkan BPRS lain berupaya untuk memperbaiki kinerja syariahnya. Dengan kata lain, akan timbul persaingan antar BPRS. Berdasarkan latar belakang di atas, judul penelitian ini adalah Kinerja Bank Pembiayaan Rakyat SyariahDengan Metode Islamicity Performance Index (Studi

pada BPRS di Provinsi Banten Tahun 2013-2015)

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah pada penelitian ini adalah:

1. Kepercayaan stakeholder masih menjadi tantangan utama bagi Bank Pembiayaan Rakyat Syariah.

2. Kurangnya sistem penilaian kinerja yang dapat mengakomodasi harapan dan kepentingan stakeholder terhadap Bank Pembiayaan Rakyat Syariah. 3. Pengukuran kinerja yang ada hanya mampu merepresentasikan financial

performance saja.

4. Metode Islamicity Performance Index hanya sampai tataran praktiksi belum memasuki tahap praktik di lapangan.

C. Pembatasan Masalah

Untuk memfokuskan penelitian, maka penulis perlu membuat batasan-batasan penelitian yaitu:

(OJK) tahun 2013-2015 di antaranya yaitu : BPRS Musyarakah Ummat Indonesia (MUI), BPRS Harta Insan Karimah (HIK), BPRS Muamalah Cilegon (MC), BPRS Attaqwa Garuda Utama (AGU), BPRS Wakalumi (W), BPRS Mulia Berkah Abadi (MBA), BPRS Berkah Ramadhan (BR), dan BPRS Cilegon Mandiri (CM).

2. Rentang waktu data penelitian pada tahun 2013-2015.

3. Metode pengukuran kinerja syariah, Islamicity Performance Index, hanya dibatasi pada lima indikator karena sulitnya mengakses index AAOIFI dan laporan gaji direktur yang bersifat rahasia sehingga indikator yang digunakan adalah profit-sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic vs non Islamic investment, dan Islamic vs non Islamic income.

D. Perumusan Masalah

Berdasarkan latar belakang belakang masalah di atas, maka rumusan masalah yang akan dikaji adalah:

1. Bagaimana kinerja syariah BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator profit sharing ratio?

2. Bagaimana kinerja syariah BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator zakat performance ratio? 3. Bagaimana kinerja syariah BPRS di Provinsi Banten pada tahun 2013

4. Bagaimana kinerja syariah BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator Islamic investment vs non Islamic investment ratio?

5. Bagaimana kinerja syariah BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator Islamic income vs non Islamic income ratio?

6. Bagaimana kinerja syariah terbaik pada BPRS di Provinsi Banten berdasarkan metode Islamicity Performance Index?

E. Tujuan dan Manfaat Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka tujuan penelitian ini adalah:

1. Mengetahui kinerja syariah dari suatu BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator profit sharing ratio. 2. Mengetahui kinerja syariah dari suatu BPRS di Provinsi Banten pada

tahun 2013 hingga 2015 bila dilihat dari indikator zakat performance ratio.

3. Mengetahui kinerja syariah dari suatu BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator equitable distribution ratio.

5. Mengetahui kinerja syariah dari suatu BPRS di Provinsi Banten pada tahun 2013 hingga 2015 bila dilihat dari indikator Islamic income vs non Islamic income.

6. Mengetahui kinerja syariah terbaik pada BPRS di Provinsi Banten berdasarkan metode Islamicity Performance Index.

Penelitian ini juga diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain sebagai berikut:

a) Manfaat teoritis

Memberikan tambahan pengetahuan dan referensi bagi pihak akademisi dalam mengkaji kinerja syariah Bank Pembiayaan Rakyat Syariah yang diteliti.

b) Manfaat praktis

1. Sebagai informasi bagi masyarakat terkait kinerja syariah yang memadai agar dana yang disimpan di BPRS tetap dalam jalur syariah.

2. Sebagai informasi dan bahan pertimbangan dalam pengambilan keputusan untuk melakukan perbaikan di dalam peningkatan kinerja syariah.

F. Review Studi Terdahulu

Dalam melakukan penelitian, terdapat penelitian yang terkait untuk dijadikan sebagai rujukan. Berikut ini, penulis paparkan hasil penelusuran peneliti tentang studi terdahulu berkaitan dengan penelitian yang akan dilakukan.

No Nama penulis,

Penelitian ini bertujuan untuk mengevaluasi kinerja Bank Islam Malaysia dan Bahrain Islamic Bank. Metode penelitian kuantitatif, Islamicity Performance Index menggunakan analisis rasio pada tujuh indikator : profit-sharing ratio, zakat performance ratio,

equitable distribution ratio,

director-employee welfare ratio,

Islamic vs non Islamic investment,

Administrative

Bahrain Islamic Bank memiliki kinerja syariah yang lebih baik Performance Index. Berdasarkan hasil penelitian menunjukkan bahwa Bank Muamalat Indonesia

adalah bank terbaik

menggunakan profit sharing ratio, Bank Muamalat Indonesia juga merupakan bank terbaik menggunakan zakat performance ratio, equitable distribution ratio

Syariah Mandiri adalah bank terbaik dengan menggunakan

director-employees welfare ratio,

Islamic Income vs Non Islamic

Income menunjukkan bahwa Bank BRI Syariah adalah bank terbaik. Secara keseluruhan pendekatan

Islamicity Performance Index

sudah diterapkan pada kinerja Bank Umum Syariah tahun 2009-2013.

Penelitian ini bertujuan untuk mengetahui kondisi kinerja BPRS

Amanah Insani secara

komprehensif meliputi kinerja keuangan dan syariah. Metode penelitian yang digunakan ialah analisis kuantitatif dan kualitatif. Pengukuran kinerja keuangan dilakukan dengan menggunakan metode CAMELS berdasarkan PBI No.9/17/PBI/2007 dan Surat Edaran Bank Indonesia No.9/29/DPbs Tahun 2007.

G. Sistematika Penulisan

Untuk memberikan gambaran secara sederhana agar memudahkan penulisan skripsi maka disusun sistematika penulisan skripsi berdasarkan Pedoman Penulisan Skripsi UIN Syarif Hidayatullah Jakarta tahun 2012, sistematika penulisan skripsi sebagai berikut:

BAB I PENDAHULUAN

Bab ini merupakan pendahuluan yang berisi penjelasan yang erat sekali hubungannya dengan masalah yang akan dibahas dalam bab-bab. Penjelasan-penjelasan tersebut meliputi: latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini membahas teori-teori yang berkaitan dengan topik tentang kinerja perbankan. Pembahasan mengenai teori tersebut meliputi definisi kinerja, pengukuran kinerja bank syariah, dan pengukuran kinerja menggunakan metode

Islamicity performance index berdasarkan penelitian yang dilakukan Hameed, dkk (2004).

BAB III METODE PENELITIAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini merupakan analisis terhadap data penelitian yang ada dideskripsikan guna menjawab masalah penelitian yang ada di BAB II.

BAB V PENUTUP

14

BAB II

KAJIAN TEORI

A. Bank Pembiayaan Rakyat Syariah

1. Pengertian Bank Pembiayaan Rakyat Syariah

Berdasarkan UU No. 21 Tahun 2008 tentang Perbankan Syariah, Bank Pembiayaan Rakyat Syariah yaitu Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.6

2. Tujuan Pendirian

a. Meningkatkan kesejahteraan ekonomi umat Islam terutama masyarakat golongan ekonomi lemah.

b. Meningkatkan pendapatan perkapita.

c. Menambah lapangan kerja terutama di kecamatan-kecamatan. d. Mengurangi urbanisasi.

e. Membina semangat ukhuwah Islamiyah melalui kegiatan ekonomi.

3. Kegiatan Usaha

Kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi:7 a. Menghimpun dana dari masyarakat dalam bentuk:

Simpanan berupa tabungan atau yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak

bertentangan dengan Prinsip Syariah.

6

UU No. 21 Tahun 2008 tentang Perbankan Syariah Pasal 21. 7

b. Investasi berupa deposito atau tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah c. Menyalurkan dana kepada masyarakat dalam bentuk:

1) Pembiayaan bagi hasil berdasarkan akad mudharabah atau

musyarakah.

2) Pembiayaan berdasarkan akad murabahah, salam, atau istishna’.

3) Pembiayaan berdasarkan akad qardh.

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

5) Pengambilalihan utang berdasarkan akad hawalah.

6) Menempatkan dana pada bank syariah lain dalam bentuk titipan berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah dan/atau akad lain yang tidak bertentangan dengan prinsip syariah.

8) Menyediakan produk atau melakukan kegiatan usaha bank syariah lainnya yang sesuai dengan prinsip syariah berdasarkan persetujuan Bank Indonesia.

B. Kinerja

1. Kinerja Syariah

Kinerja berasal dari kata job performance atau actual performance

yang berarti prestasi kerja atau prestasi sesungguhnya yang dicapai oleh seseorang atau organisasi. Menurut Schermerhorn, kinerja adalah kuantitas dan kualitas prestasi tugas dari seseorang atau kelompok.

Senada dengan pendapat tersebut, Luthan, dengan pendekatan tingkah laku menyatakan bahwa kinerja adalah kuantitas atau kualitas seseorang atau kelompok yang dihasilkan atau jasa yang diberikan oleh seseorang atau kelompok yang melakukan pekerjaan.8 Menurut Mursi, kinerja syariah adalah suatu pencapaian yang diperoleh seseorang atau organisasi dalam bekerja/berusaha yang mengikuti kaidah-kaidah agama atau prinsip-prinsip Islam.

Berdasarkan pengertian di atas, dapat disimpulkan bahwa kinerja syariah merupakan prestasi kerja dari aktivitas mengikuti prinsip-prinsip Islam yang telah dilakukan secara periodik yang hasilnya digunakan sebagai penentu kebijakan dan strategi organisasi untuk ke depannya.

8

2. Kinerja Bank Syariah

Pengukuran kinerja merupakan komponen yang cukup vital dalam sistem manajemen karena dengan keberadaan suatu sistem pengukuran kinerja yang baik, strategi yang telah ditetapkan dan dijalankan perusahaan dapat dikomunikasikan, dimonitor, dan juga diukur tingkat efektivitasnya.

Menurut Jumingan (2011), kinerja bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik yang menyangkut aspek keuangan, pemasaran, dan penyaluran dana, teknologi, maupun sumber daya manusia. Dari definisi tersebut maka kinerja bank syariah tidak hanya prestasi-prestasi yang menyangkut operasional, pemasaran, penyaluran dana, teknologi, maupun sumber daya manusianya, tetapi juga pencapaian bank syariah dalam menjaga aspek-aspek syariah dalam menjalankan fungsi bank syariah itu sendiri.9

C. Islamicity Performance Index (IPI)

Islamicity Performance Index (IPI) merupakan metode pengukuran kinerja yang mampu mengungkapkan nilai-nilai kesyariahan yang ada di dalam bank syariah. Metode ini dalam mengukur kinerja syariah

9

dilatarbelakangi oleh pandangan bahwa kinerja dalam Islam tidak terbatas kepada pengukuran dimensi finansialnya saja.

Dibandingkan mengukur kinerja bank melalui indikator profitabilitas, efisiensi, resiko, likuiditas, dan indikator lainnya yang lazim digunakan dalam mengukur kinerja bank konvensional, Hameed, dkk, (2004) menegaskan pengukuran pada metode ini berbeda, yang terdiri dari profit-sharing ratio, zakat performance ratio, equitable distribution ratio,

directors-employee ratio, Islamic vs non-Islamic investment, Islamic vs

non-Islamic income, dan AAOIFI index. Pengaplikasian indikator ini diharapkan akan menghasilkan gambaran mengenai bagaimana bank syariah menjalankan operasional mereka dan gambaran mengenai apakah kinerja bank syariah tersebut telah sejalan dengan tujuan syariah.10

Pada bagian berikutnya, akan dijelaskan lebih lanjut mengenai indikator yang terdapat dalam Islamicity Performance Index.

1. Profit-Sharing Ratio

Sejalan dengan peran utama bank syariah untuk mendistribusikan kekayaan kepada masyarakat, bank syariah idealnya bertindak sebagai penyedia modal usaha yang menginvestasikan dananya kepada usaha-usaha yang potensial dengan timbal balik berupa pembagian laba usaha-usaha yang dihasilkan pengusaha, dibandingkan meminjamkan dananya

10

berdasarkan berdasarkan pertimbangan arus kas dan jaminan yang dimiliki pengusaha.

Prinsip profit and loss sharing (prinsip bagi hasil) melalui

mudharabah dan musyarakah yang dijalankan oleh bank syariah, akan menghasilkan beberapa manfaat, diantaranya yaitu menciptakan lebih banyak sumber daya keuangan yang tersedia untuk usaha-usaha kelas kecil dan menengah, menyulitkan seseorang untuk mendapatkan penghasilan yang diterima tanpa harus bekerja (unearned income), dan mendukung konsep keadilan dan persamaan hak karena semua usaha yang layak untuk diberikan pembiayaan.11

Firman Allah SWT QS At-Taubah [9]: 105

تس مْ ْ ه س ْم ع ه سف ْع ق

{

ْعت ْمت ك م ف ش ْ غْ م ع

501

}

Dan katakanlah:"Bekerjalah kamu, maka Allah dan Rasul-Nya serta

orang-orang mu'min akan melihat perkerjaanmu itu, dan kamu akan

dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang

nyata, lalu diberikan-Nya kepada kamu apa yang kamu kerjakan". (QS. 9:105)

Bagi hasil dihitung dalam Islamicity Performance Index guna melihat seberapa besar jumlah pembiayaan melalui akad mudharabah dan

11

musyarakah yang dimiliki bank syariah dalam upaya menjalankan prinsip tersebut sebagai prinsip utama bank syariah.

2. Zakat Performance Ratio

Kata zakat merupakan kata dasar dari zaka yang berarti berkah, tumbuh, dan baik. Menurut lisan al Arab kata zaka mengandung arti suci, tumbuh, berkah, dan terpuji. Zakat menurut istilah fiqh adalah sejumlah harta tertentu yang harus diserahkan kepada orang-orang yang berhak menurut syariat Allah SWT (Qardawi, 1991). Kata zakat dalam terminologi al-Qur’an sepadan dengan kata shadaqah.12

Firman Allah SWT QS Al- Baqarah [2] : 43

{ عك عم عكْ ك ت ء ا ق

34

}

Dan dirikanlah shalat, tunaikanlah zakat, dan ruku'lah bersama

orang-orang yang ruku'. (QS. 2:43)

Menurut Hameed, dkk. (2004), kinerja bank syariah harus didasarkan pada pembayaran zakat oleh bank untuk menggantikan indikator kinerja konvensional, yakni Earning Per Share. Dikaitkan dengan Zakat performance Ratio, kinerja zakat dapat diukur dari seberapa besar bank syariah menyalurkan zakat dari kekayaan bersih (aktiva bersih).13

12

Mursyidi, Akuntansi Zakat Kontemporer, (Bandung: PT. Remaja Rosdakarya,2006), h. 75

13

Kekayaan bersih ialah aset bank yang terbebas dari utang. Artinya, semakin besar kekayaan bersih, idealnya semakin besar bank menyalurkan zakat.

Menurut PSAK 101, aktivitas pengelolaan zakat disajikan dalam laporan dana zakat pada laporan keuangan syariah. Penyajian informasi pengelolaan dana zakat merupakan wujud kepedulian entitas syariah dalam memenuhi kewajiban sosialnya kepada masyarakat.14 Hal ini menunjukkan bahwa bank syariah tidak hanya menjalankan aktivitas bisnisnya saja, tetapi juga menjalankan aktivitas syariah, yakni menyalurkan zakat kepada yang berhak menerimanya.

Beberapa manfaat dari zakat bagi masyarakat dan bagi perekonomian yaitu:15

Meningkatkan tingkat konsumsi agregat: dalam perekonomian dimana zakat diterapkan, kelompok penerima zakat jelas akan memiliki tambahan disposable income. Peningkatan disposable income ini akan meingkatkan konsumsi mereka menjadi lebih baik.

Meningkatkan tingkat tabungan nasional: selain meningkatkan tingkat konsumsi masyarakat dalam suatu perekonomian, trasfer zakat juga akan meningkatkan kemampuan kelompok

14

Rifqi Muhammad, Akuntansi keuangan Syariah, (Yogyakarta: P3EI Press, 2008), h.133. 15

penerima zakat untuk menabung karena disposable income

mereka meningkat, dan

Meningkatkan efisiensi alokatif : dalam perekonomian dengan kesenjangan pendapatan yang lebar, permintaan pasar banyak didominasi oleh permintaan barang dan jasa non-primer dari kalangan masyarakat kaya. Dengan adanya transfer zakat dari masyarakat kaya ke masyarakat miskin (yang merupakan kelompok terbesar dalam masyarakat), permintaan barang dan jasa dari masyarakat miskin yang umumnya merupakan kebutuhan dasar seperti pangan, sandang, papan, akan meningkat. Permintaan yang lebih tinggi untuk kebutuhan dasar tersebut akan mempengaruhi komposisi produksi barang dan jasa yang diproduksi dalam perekonomian, yang pada akhirnya juga akan mempengaruhi alokasi sumber daya menuju ke sektor-sektor yang lebih dibutuhkan oleh masyarakat yang lebih luas.

Penyaluran zakat juga dihitung dalam Islamicity Performance Index

guna melihat seberapa besar usaha bank syariah dalam meningkatkan kesejahteraan masyarakat.

3. Equitable Distribution Ratio

secara komersial dan mengikuti mekanisme pasar serta sistem distribusi yang bertumpu pada aspek keadilan sosial masyarakat. Sistem distribusi pertama, bersifat komersial, berlangsung melalui proses ekonomi. Menurut Qardhawi, ada empat aspek terkait keadilan distribusi, yaitu : 1) gaji yang setara bagi para pekerja; 2) profit atau keuntungan untuk pihak yang menjalankan usaha atau yang melakukan perdagangan melalui mekanisme bagi hasil; 3) biaya sewa tanah serta alat produksi lainnya; 4) tanggung jawab pemerintah terkait dengan peraturan dan kebijakannya. Adapun sistem yang kedua, yakni sistem yang berdimensi sosial, yakni mendistribusikan pendapatan kepada orang-orang yang tidak mampu terlibat dalam proses ekonomi berupa zakat, infak, sedekah.16

Firman Allah SWT QS An-Nahl [16] : 90

ع ْ ْ قْ ت سْحإْ ْ عْ مْ ه

ء شْحفْ

{

ك ت ْم ع ْم ظع ْغ ْ

ْ

00

}

Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat

kebajikan, memberi kepada kaum kerabat, dan Allah melarang dari

perbuatan keji, kemungkaran dan permusuhan. Dia memberi pengajaran

kepadamu agar kamu daoat mengambil pelajaran. (QS. 16:90)

Indikator ini pada dasarnya menjelaskan performa distribusi pendapatan yang diperoleh bank syariah kepada stakeholder-nya. Stakeholder yang dimaksud adalah penerima qardh, pegawai bank, pemegang saham, dan

16

bank itu sendiri. Menurut Hameed, dkk. indikator ini mengungkapkan seberapa besar pendapatan yang didistribusikan kepada stakeholder. Pendapatan yang dihitung tentunya sudah dikurangi zakat dan pajak.17

4. Islamic Investment vs non-Islamic Investment

Investasi adalah segala sesuatu yang bertujuan untuk mengembangkan harta yang dimiliki. Prinsip-prinsip Islam dalam muamalah yang harus diperhatikan oleh pelaku investasi syariah adalah:18

a. Tidak mencari rizki pada hal yang haram, baik dari segi zatnya maupun cara mendapatkannya, serta tidak menggunakannya untuk hal-hal yang haram.

b. Tidak mendzalimi dan tidak didzalimi. c. Keadilan pendistribusian kemakmuran.

d. Transaksi dilakukan atas dasar ridha sama ridha.

e. Tidak ada unsur riba, maysir (perjudian/spekulasi), dan gharar

(ketidakjelasan/samar-samar)

Di dalam industri perbankan, investasi dapat disebut juga aktiva produktif, yakni penanaman dana dalam rupiah berdasarkan prinsip syariah dalam bentuk pembiayaan, Sertifikat Wadiah Bank Indonesia

17

Shahul Hameed,dkk., Alternative Disclosure & Performance Measure For Islamic Banks, h.19.

18

(SWBI), dan penempatan pada bank lain.19 Diperlukan bagi setiap bank syariah untuk mengungkapkan secara jujur investasi yang dianggap halal dan investasi yang dilarang. Kegagalan mengungkapkan informasi tersebut bisa memberikan gambaran yang menyesatkan dan tidak akurat dari kegiatan usaha bank syariah.20

Indikator ini menjelaskan perbandingan antara investasi halal dengan total investasi yang dilakukan bank syariah. Nilai yang dihasilkan merupakan ukuran aspek kehalalan dan keberhasilan pelaksanaan prinsip dasar bank syariah. Oleh karena itu, indikator ini dikembangkan Hameed, dkk. untuk mempresentasikan seberapa besar investasi halal yang telah dilakukan bank syariah atas seluruh investasi yang dilakukannya.

Firman Allah SWT QS. An-Nisa’ [4]: 29:

ً جت

ت ْ ا ط ْ م ْ م

ْم كْ تا م ء

{ ً ح ْم ك ه ْم سف تْقتا ْم م

ت ع

90

}

Hai orang-orang yang beriman, janganlah kamu saling memakan harta

sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama suka di antara kamu. Dan janganlah kamu

membunuh dirimu; sesungguhnya Allah adalah Maha Penyayang

kepadamu. (QS. 4:29)

19

Bank Indonesia. Peraturan Bank Indonesia No. 8/24/2006, data diakses pada 19 Mei 2016 dari http://www.bi.go.id/id/peraturan

20

5. Islamic Income vs non-Islamic Income

Pendapatan atau return, dalam bahasa sehari-hari, disebut dengan tingkat keuntungan atau kembalian modal (ma’ad).21

Pendapatan merupakan hasil yang didapatkan oleh bank dari aktivitasnya dalam mengelola aktiva produktif. Namun, selain memperoleh pendapatan dari aktiva produktif, bank syariah juga mendapat pendapatan pada bank konvensional. Pendapatan pada bank konvensional ini yang melahirkan pendapatan jasa non-halal berupa bunga yang tercatat dalam laporan dana kebajikan pada laporan keuangan bank syariah. Pendapatan non-halal terjadi karena bank syariah masih membutuhkan hubungan dengan bank konvensional karena secara sistem keuangan belum bisa diselenggarakan oleh bank syariah sehingga statusnya ialah darurat. Jika dikemudian hari bank syariah sudah dapat melayani transaksi tersebut, maka disarankan agar hubungan dengan bank konvensional segera diberhentikan untuk menghindari transaksi ribawi.22

Firman Allah SWT QS. Al-Baqarah [2]: 278-279:

مْ م مت ك

م ق م

ه قت م ء

Hai orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkan

sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman.

21

Euis Amalia, Keadilan Distributif Dalam Ekonomi Islam : Penguatan Peran LKM dan UKM di Indonesia, h. 202

22

Maka jika kamu tidak mengerjakan (meninggalkan sisa riba) maka

ketahuilah bahwa Allah dan Rasulnya akan memerangimu. Dan jika kamu

bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu

tidak menganiaya dan tidak (pula) dianiaya. (QS. 2:278-279)

Indikator ini menjelaskan perbandingan antara pendapatan halal dengan seluruh pendapatan yang diperoleh bank syariah (pendapatan halal dan non-halal). Nilai yang dihasilkan merupakan ukuran kehalalan dan keberhasilan pelaksanaan prinsip dasar bank syariah yaitu terbebas dari unsur riba dari segi pendapatan.23

6. Directors-Employees Welfare Ratio

Kesejahteraan adalah balas jasa lengkap (materi dan non materi) yang diberikan oleh pihak perusahaan berdasarkan kebijaksanaan. Tujuannya untuk mempertahankan dan memperbaiki kondisi fisik dan mental karyawan agar produktifitasnya meningkat. Kesejahteraan adalah dapat dipandang sebagai uang bantuan lebih lanjut kepada karyawan. Terutama pembayarannya kepada mereka yang sakit, uang bantuan untuk tabungan karyawan, pembagian berupa saham, asuransi, perawatan dirumah sakit, dan pensiun. Dengan tingkat kesejahteraan yang cukup, maka mereka akan

23

lebih tenang dalam melaksanakan tugas-tugasnya. Dengan ketenangan tersebut diharapkan para karyawan akan lebih berdisiplin.24

Firman Allah SWT QS. An-Nisa’ [4]: 9

ْ ع ف خ ًف عض ً

ْم فْ خ ْ م ك ت ْ

شْ ْ

قت ْ ف ْم

{ ً س ًاْ ق ق ْ ه

0

}

Dan hendaklah takut kepada Allah orang-orang yang seandainya

meninggalkan di belakang mereka anak-anak yang lemah, yang mereka

khawatir terhadap (kesejahteraan) mereka. Oleh sebab itu hendaklah

mereka bertaqwa kepada Allah dan hendaklah mereka mengucapkan

perkataan yang benar. (QS. 4:9)

Indikator ini menjelaskan perbandingan antara kesejahteraan direktur dan karyawan. Banyak yang menyatakan bahwa direktur mendapatkan upah yang jauh lebih besar dari kinerja yang mereka lakukan. Tujuannya untuk mengukur apakah direktur mendapatkan gaji yang jauh lebih besar dibandingkan karyawan. Kesejahteraan karyawan meliputi gaji, pelatihan, dan lain-lain.

24

7. AAOIFI Index

AAOIFI adalah suatu badan otonom Islam internasional nirlaba yang menyediakan standard accounting, auditing, governance, serta etika syariah bagi lembaga keuangan Islam. Upayanya untuk meningkatkan sumber daya manusia dan struktur pemerintahan.25

Sejauh yang kita ketahui, AAOIFI adalah Standar Akuntansi Syariah untuk lembaga keuangan Islam. Dengan demikian, bank syariah harus mematuhi itu meskipun tidak diharuskan oleh hukum.26

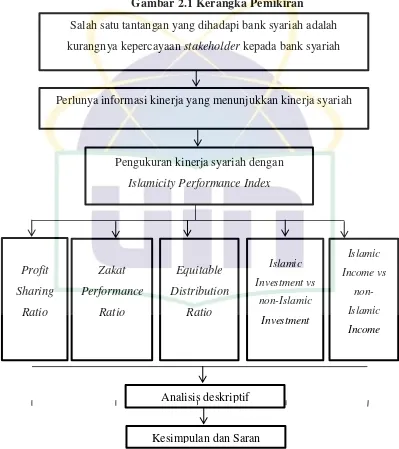

D. Kerangka pemikiran

Pada penelitian ini, digunakan kerangka pemikiran untuk mempermudah penyelesaian objek yang diteliti. Mulai dari pencarian data-data laporan keuangan BPRS Provinsi Banten yang terdaftar di Bank Indoesia (BI) atau Otoritas Jasa Keuangan (OJK).

Setelah semua data diperoleh dilanjutkan dengan pengukuran kinerja syariah dengan menggunakan kelima indikator dari Islamicity Performance Index yang dikembangkan oleh Hameed, dkk. (2004). Kelima indikator tersebut antara lain : profit-sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic investment vs non-islamic investment

ratio, Islamic income vs non-islamic income ratio.

25

aaoifi.com 26

Berdasarkan teori yang akan digunakan dan analisis yang akan dilakukan, maka penulis mencoba membangun kerangka berpikir seperti di bawah ini :

Gambar 2.1 Kerangka Pemikiran Salah satu tantangan yang dihadapi bank syariah adalah kurangnya kepercayaan stakeholder kepada bank syariah

Profit

Sharing

Ratio

Islamic Investment vs

non-Islamic Investment

Islamic Income vs

non-Islamic Income Zakat

Performance

Ratio

Equitable

Distribution

Ratio

Analisis deskriptif

Perlunya informasi kinerja yang menunjukkan kinerja syariah

Pengukuran kinerja syariah dengan

Islamicity Performance Index

E. Gambaran Umum

1. BPRS Musyarakah Ummat Indonesia

Alamat : Jl. Hasyim Azhari No.8, Pedurenan, Pondok Pucung Telepon : 21734579

No Nama Jabatan

PEMILIK BANK

1 Ir. Wisnu Hadi Kusuma (95.00%) Pemegang Saham Pengendali

2 Daniel Hutasoit, MM (4.00%) Pemegang Saham

3 Drs. H. Rasyid Ali, MM (1.00%) Pemegang Saham

PENGURUS BANK

4 Drs. H. Rasyid Ali, MM Dewan Komisaris

5 Daniel Hutasoit, MM Direksi

6 Prasetyo Wibowo, ST Direksi

7 KH. Ahmad Baijuri Khotib Dewan Pengawas Syariah

2. BPRS Harta Insan Karimah

Alamat : Jl. Ciledug Raya No.88D, Cipadu, Kec. Ciledug Telepon : 21730145

No Nama Jabatan

PEMILIK BANK

1 Perorangan Lainnya (69.61%) Pemegang Saham

2 Noraini Bawazier BSc (14.26%) Pemegang Saham

3 Suryati Bawazier (14.06%) Pemegang Saham

4 Perseroan (2.07%) Pemegang Saham

PENGURUS BANK

5 Drs. Zahrul Hadiprabowo Dewan Komisaris

6 Noraini Bawazier, B.Sc. Dewan Komisaris

7 DR. Khomsiyah, A.K., M.M. Dewan Komisaris

8 Alfi Wijaya, S.E., M.M. Direksi

9 Iman Nimatullah, LC., S.E.I. Direksi

10 Kurniawan Direksi

11 Drs. Karnaen A. Perwataatmadja, M.P.A. Dewan Pengawas Syariah

12 DR. Dede Abdul Fatah, M.Si Dewan Pengawas Syariah

13 Muhammad Gunawan Yasni, S.E., M.M., CIFA

3. BPRS Muamalah Cilegon

Alamat : Jl. Temu putih No. 11A, Jombang Mesjid, Telepon : 25439336

No Nama Jabatan

PEMILIK BANK

1 MUHAMAD MARDIONO, H. (70.00%) Pemegang Saham Pengendali

2 EMBAY MULYA SYARIEF, H. (30.00%) Pemegang Saham

PENGURUS BANK

3 MASKAWI IDRIS, H. Dewan Komisaris

4 SAMSUL HADI Direksi

5 - Dewan Pengawas Syariah

6 MANSYUR MUHYIDIN, KH. Dewan Pengawas Syariah

4. BPRS Attaqwa Garuda Utama

Alamat : Jl. Kecubung Raya Blok I.6 No.6, Kom. Harapan Kita Telepon: 21553242

No Nama Jabatan

PEMILIK BANK

1 ARIE INDRA MANURUNG (99.00%) Pemegang Saham Pengendali

2 MARTIN INDRA KUSUMA (1.00%) Pemegang Saham

PENGURUS BANK

3 M. ROWI QOHAR Dewan Komisaris

4 TEDDY NUSMIRADI Direksi

5. BPRS Wakalumi

Alamat : Jl. Dewi sartika No.11A, Cipayung, Kec. Ciputat Telepon : 21740166

No Nama Jabatan

PEMILIK BANK

1 TEDDY KHARSADI (33.00%) Pemegang Saham

2 DRS. H. ZARKASIH NOOR (18.00%) Pemegang Saham

3 GABUNGAN (113 NAMA) (15.00%) Pemegang Saham

4 ISKANDAR ZULKARNAIN (12.00%) Pemegang Saham

5 RATNA SARI DEWI (8.00%) Pemegang Saham

6 RAMLAH BATUBARA (4.00%) Pemegang Saham

7 YAYASAN WAKALUMI (3.00%) Pemegang Saham

8 HATTY KHARSASI (3.00%) Pemegang Saham

9 MUCHTAR MANTO (2.00%) Pemegang Saham

10 BUDI SATOTO (2.00%) Pemegang Saham

6. BPRS Mulia Berkah Abadi

Alamat : Jl. Raya Ceger No.97, Pondok karya, Pondok Aren Telepon : 217342633

No Nama Jabatan

PEMILIK BANK

1 Walneg S Jas (23.99%) Pemegang Saham

2 Bachtiar Sunasto (23.99%) Pemegang Saham

3 Chotib Muhamad (23.99%) Pemegang Saham

4 Isyono Broto Wardjuno (23.18%) Pemegang Saham

5 Cahyo Kartiko (4.85%) Pemegang Saham

PENGURUS BANK

6 Walneg S Jas Dewan Komisaris

7 Bachtiar Sunasto Dewan Komisaris

8 Isyono Broto Wardjuno Dewan Komisaris

9 Chotib Muhamad Direksi

7. BPRS Berkah Ramadhan

Alamat : Jl. Raya Islamic, Kelapa Dua, Curuq, Tangerang Telepon : 21546444

No Nama Jabatan

PEMILIK BANK

1 H. ISLAM AKBAR NASUTION (20.00%) Pemegang Saham Pengendali

2 WACHYU NAZZLI (10.00%) Pemegang Saham

3 SHAFIRA SAHARA LUBIS (10.00%) Pemegang Saham

4 ASYFIDA JANZABILLA (10.00%) Pemegang Saham

5 MUTYAFATIH SALSABILA (10.00%) Pemegang Saham

6 DINDA AULIA NASUTION (10.00%) Pemegang Saham

7 RAFID HELMI NASUTION (10.00%) Pemegang Saham

8 IHWAN NASUTION (10.00%) Pemegang Saham

9 IQRAR RISYAD NASUTION (10.00%) Pemegang Saham

PENGURUS BANK

10 ATIQI CHOLLISNI NASUTION Dewan Komisaris

11 DEWI RENI Dewan Komisaris

12 BAINURRAHMAN ALAMSYAH Direksi

13 ASWAD HELLU Direksi

14 M RIDWAN IBRAHIM LUBIS Dewan Pengawas Syariah

15 SYAHNAN LUBIS Dewan Pengawas Syariah

8. BPRS Cilegon Mandiri

Alamat : JL. Kubang Laban, No. a 23, Pegatungan Baru, Kec. Cilegon, Banten Telepon : 25439166

No Nama Jabatan

PEMILIK BANK

1 PEMERINTAH KOTA CILEGON (99.81%) Pemegang Saham

2 KOPERASI KARYA PRAJA SEJAHTERA (0.19%)

Pemegang Saham

PENGURUS BANK

3 TIDAK ADA Dewan Komisaris

4 DRS.ADE NASRUDIN, M.Si Dewan Komisaris

5 DRS.SUPRIYADI, MM Dewan Komisaris

6 TIDAK ADA Direksi

7 TB.ABDUL NASSER, SE. MM Direksi

8 TIDAK ADA Dewan Pengawas Syariah

35

BAB III

METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder. Data bersumber dari laporan keuangan masing-masing Bank Pembiayaan Rakyat Syariah di Provinsi Banten periode 2013 sampai 2015.

B. Objek Penelitian

C. Metode Pengumpulan Data

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara yang dicatat oleh pihak lain. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam data dokumenter yang dipublikasikan dan yang tidak dipublikasikan.27

1. Penelitian pustaka (library research)

Penulis memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, artikel, jurnal, laporan penelitian, tesis, internet, dan perangkat lain yang berkaitan dengan penelitian ini. 2. Penelitian lapangan

Data sekunder yang digunakan dalam penelitian ini dikumpulkan dari laporan keuangan dari masing-masing Bank Pembiayaan Rakyat Syariah di Provinsi Banten periode 2013 sampai 2015 yang bisa diakses dari website Bank Indonesia.

D. Teknik Pengolahan Data

Pengolahan data dilakukan menggunakan aplikasi Microsoft Excel 2010 dengan memasukkan nilai-nilai dari laporan keuangan setiap BPRS di Provinsi Banten ke setiap komponen rasio-rasio pada metode Islamicity Performance Index.

27

E. Metode Analisis Data

Dalam menganalisis data, penulis menggunakan pendekatan deskriptif kualitatif, yaitu dengan menjabarkan data-data yang diperoleh dengan menggunakan langkah-langkah yang sesuai dengan metode

Islamicity Performance Index.

F. Definisi Operasional Variabel

Dalam menghitung Islamicity Performance Index, penulis melakukan ekplorasi dari indikator atau perhitungan yang digunakan dalam proposal Hameed, dkk. mengenai Alternatif Pengungkapan dan Perhitungan Kinerja pada Bank Syariah.28 Kelima indikator Hameed, dkk. (2004) tersebut yaitu:

1. Profit Sharing Ratio

Indikator ini mengukur seberapa besar bank syariah mencapai tujuannya tersebut,yakni menyalurkan dana ke sektor produktif dengan skema profit sharing yang digunakan mudharabah dan musyarakah. Total pembiayaan mencakup transaksi bagi hasil, sewa-menyewa, jual beli, pinjam-meminjam, dan multijasa. Indikator ini digunakan untuk mengidentifikasi bagi hasil yang merupakan bentuk dari seberapa jauh bank syariah telah berhasil mencapai tujuan atas eksistensi mereka.

28

Formula perhitungan profit-sharing ratio ialah sebagai berikut :

Formula tersebut diterapkan dalam mengukur profit-sharing pada BPRS yang ada di Provinsi Banten. Sehingga kita dapat melihat jelas bagaimana penerapan aktivitas profit-sharing dari tiap BPRS kemudian membandingkannya.

2. Zakat Performance Ratio

Zakat merupakan suatu kewajiban bagi setiap umat Muslim, yakni menafkahkan sebagian harta berdasarkan ketentuan dari Al-Qur’an dan Hadits. Menurut Hameed,dkk., kinerja bank syariah seharusnya didasari dengan pembayaran zakat oleh bank syariah untuk menggantikan kinerja konvensional yaitu, Earning Per Share29. Formula perhitungannya ialah sebagai berikut :

Kesuksesan suatu BPRS semestinya didasari oleh asset bersih. Sehingga, jika asset bersih pada BPRS lebih tinggi,tentunya BPRS akan membayar zakat lebih tinggi.

29

Ibid., h.19.

���ℎ ℎ +�� � � ℎ

total pembiayaan

3. Equitable Distribution Ratio

Di samping kegiatan bagi hasil, akuntansi syariah juga berusaha untuk memastikan distribusi merata di antara semua pihak Keadilan distribusi merupakan aspek penting dalam akuntansi syariah. Oleh karena itu, indikator ini disusun dengan tujuan untuk mengetahui bagaimana pendapatan bank terdistribusi kepada stakeholdernya. Komponen dalam indikator ini antara lain qardh, beban pegawai, dividen, dan laba bersih. Setiap komponen tersebut akan dibagi dengan pendapatan bank setelah dikurangi zakat dan pajak. Perhitungan dilakukan secara terpisah antar komponen di dalamnya. Formula perhitungannya ialah sebagai berikut:

1) Penerima Qardh

2) Pegawai Bank

3) Pemegang Saham

� �ℎ

Pendapatan − Zakat + Pajak

Beban Tenaga Kerja Pendapatan − Zakat + Pajak

Dividen

4) Bank

4. Islamic Investment vs non-Islamic Investment

Sesuai dengan prinsip syariah, bank syariah tentunya mendorong transaksi halal dan melarang adanya transaksi non-halal. Oleh sebab itu, bank syariah harus mengungkapkan secara tegas investasi yang dilakukannya, baik aliran dana ke sektor halal, maupun non-halal. Formula perhitungan indikator ini ialah sebagai berikut :

5. Islamic Income vs non-Islamic Income

Bank syariah seharusnya menerima pendapatan dari sumber yang halal. Namun, bunga yang dihasilkan dari bank konvensional membuat bank syariah mendapatkan pendapatan non-halal. Formula perhitungan indikator ini ialah sebagai berikut :

Laba Bersih

Pendapatan − Zakat + Pajak

investasi halal

investasi halal + investasi non − halal

pendapatan halal

Menurut Hameed,dkk., jika bank syariah mendapatkan pendapatan dari transaksi tidak halal, seharusnya mengungkapkan informasi mengenai hal tersebut seperti jumlah dan sumber pemasukannya, bagaimana mengaturnya, dan pencegahan masuknya pendapatan non-halal tersebut. Di dalam laporan keuangan bank syariah, pendapatan non-halal merupakan komponen yang ada di dalam laporan dana kebajikan. 30

6. Directors-Employees Welfare Ratio

Pada bank syariah seharusnya tidak ada kesenjangan yang besar antara kesejahteraan direktur dan karyawan.31

7. AAOIFI Index

Indikator ini mengukur seberapa jauh lembaga keuangan Islam telah sesuai dengan prinsip-prinsip yang ditetapkan dalam AAOIFI.32

30

Ibid., h.19. 31

Ibid., h.19. 32

Ibid., h.19.

remunerasi direktur

rata − rata kesejahteraan karyawan

42 BAB IV

ANALISA DAN PEMBAHASAN

Dalam pengukuran kinerja syariah penulis menggunakan metode Islamicity Performance Index (IPI) dimana terdapat lima indikator yang digunakan dalam penelitian ini. Indikator yang diukur ialah profit-sharing ratio, zakat performance ratio, equitable distribution ratio, Islamic investment vs non-Islamic investment

ratio, dan Islamic income vs non-Islamic income ratio.

A. Profit-Sharing Ratio (PSR)

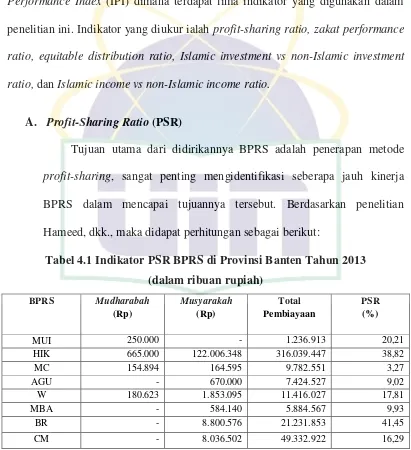

Tujuan utama dari didirikannya BPRS adalah penerapan metode

profit-sharing, sangat penting mengidentifikasi seberapa jauh kinerja BPRS dalam mencapai tujuannya tersebut. Berdasarkan penelitian Hameed, dkk., maka didapat perhitungan sebagai berikut:

Tabel 4.1 Indikator PSR BPRS di Provinsi Banten Tahun 2013 (dalam ribuan rupiah)

HIK 665.000 122.006.348 316.039.447 38,82

MC 154.894 164.595 9.782.551 3,27

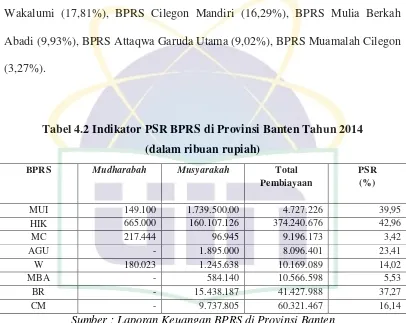

Urutan BPRS di Provinsi Banten tahun 2013 dari indikator PSR yang tertinggi hingga yang terendah : BPRS Berkah Ramadhan (41,45%), BPRS Harta Insan Karimah (38,82%), BPRS Musyarakah Ummat Indonesia (20,21%), BPRS Wakalumi (17,81%), BPRS Cilegon Mandiri (16,29%), BPRS Mulia Berkah Abadi (9,93%), BPRS Attaqwa Garuda Utama (9,02%), BPRS Muamalah Cilegon (3,27%).

Tabel 4.2 Indikator PSR BPRS di Provinsi Banten Tahun 2014 (dalam ribuan rupiah)

BPRS Mudharabah Musyarakah Total

Pembiayaan

PSR (%)

MUI 149.100 1.739.500.00 4.727.226 39,95

HIK 665.000 160.107.126 374.240.676 42,96

MC 217.444 96.945 9.196.173 3,42

AGU - 1.895.000 8.096.401 23,41

W 180.023 1.245.638 10.169.089 14,02

MBA - 584.140 10.566.598 5,53

BR - 15.438.187 41.427.988 37,27

CM - 9.737.805 60.321.467 16,14

Sumber : Laporan Keuangan BPRS di Provinsi Banten

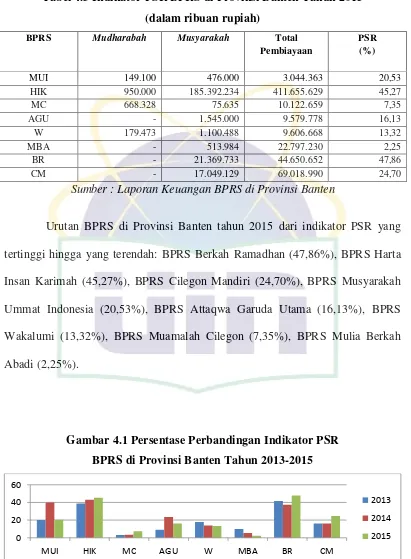

Tabel 4.3 Indikator PSR BPRS di Provinsi Banten Tahun 2015 (dalam ribuan rupiah)

BPRS Mudharabah Musyarakah Total

Pembiayaan

PSR (%)

MUI 149.100 476.000 3.044.363 20,53

HIK 950.000 185.392.234 411.655.629 45,27

MC 668.328 75.635 10.122.659 7,35

Sumber : Laporan Keuangan BPRS di Provinsi Banten

Urutan BPRS di Provinsi Banten tahun 2015 dari indikator PSR yang tertinggi hingga yang terendah: BPRS Berkah Ramadhan (47,86%), BPRS Harta Insan Karimah (45,27%), BPRS Cilegon Mandiri (24,70%), BPRS Musyarakah Ummat Indonesia (20,53%), BPRS Attaqwa Garuda Utama (16,13%), BPRS Wakalumi (13,32%), BPRS Muamalah Cilegon (7,35%), BPRS Mulia Berkah Abadi (2,25%).

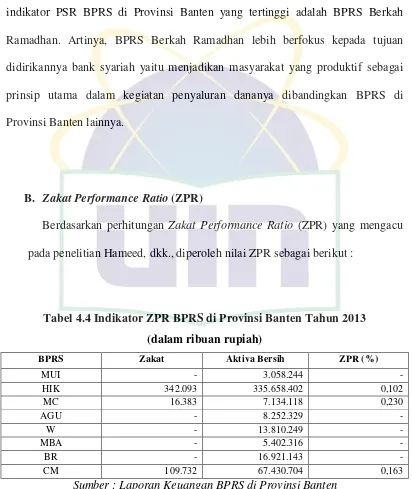

Gambar 4.1 Persentase Perbandingan Indikator PSR BPRS di Provinsi Banten Tahun 2013-2015

Secara keseluruhan dilihat dari indikator profit sharing ratio, dari tahun 2013 hingga 2015, semua BPRS di Provinsi Banten telah menerapkan tujuan didirikannya bank syariah yaitu menjadikan masyarakat yang produktif. Pada indikator PSR BPRS di Provinsi Banten yang tertinggi adalah BPRS Berkah Ramadhan. Artinya, BPRS Berkah Ramadhan lebih berfokus kepada tujuan didirikannya bank syariah yaitu menjadikan masyarakat yang produktif sebagai prinsip utama dalam kegiatan penyaluran dananya dibandingkan BPRS di Provinsi Banten lainnya.

B. Zakat Performance Ratio (ZPR)

Berdasarkan perhitungan Zakat Performance Ratio (ZPR) yang mengacu pada penelitian Hameed, dkk., diperoleh nilai ZPR sebagai berikut :

Tabel 4.4 Indikator ZPR BPRS di Provinsi Banten Tahun 2013 (dalam ribuan rupiah)

BPRS Zakat Aktiva Bersih ZPR (%)

MUI - 3.058.244 -

HIK 342.093 335.658.402 0,102

MC 16.383 7.134.118 0,230

AGU - 8.252.329 -

W - 13.810.249 -

MBA - 5.402.316 -

BR - 16.921.143 -

CM 109.732 67.430.704 0,163

Urutan BPRS di Provinsi Banten tahun 2013 dari indikator ZPR yang tertinggi hingga yang terendah: BPRS Muamalah Cilegon (0,230%), BPRS Cilegon Mandiri (0,163%), BPRS Harta Insan Karimah (0,102%), BPRS Musyarakah Ummat Indonesia (0%), BPRS Muamalah Cilegon (0%), BPRS Attaqwa Garuda Utama (0%), BPRS Wakalumi (0%), BPRS Mulia Berkah Abadi (0%), BPRS Berkah Ramadhan (0%).

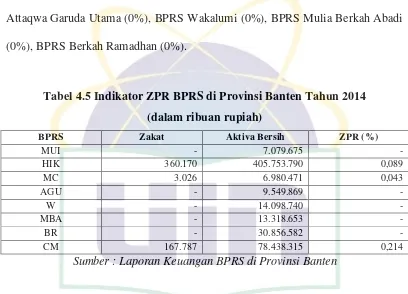

Tabel 4.5 Indikator ZPR BPRS di Provinsi Banten Tahun 2014 (dalam ribuan rupiah)

BPRS Zakat Aktiva Bersih ZPR (%)

MUI - 7.079.675 -

HIK 360.170 405.753.790 0,089

MC 3.026 6.980.471 0,043

AGU - 9.549.869 -

W - 14.098.740 -

MBA - 13.318.653 -

BR - 30.856.582 -

CM 167.787 78.438.315 0,214

Sumber : Laporan Keuangan BPRS di Provinsi Banten

Tabel 4.6 Indikator ZPR BPRS di Provinsi Banten Tahun 2015 (dalam ribuan rupiah)

BPRS Zakat Aktiva Bersih ZPR (%)

MUI - 4.376.368 -

HIK 329.414 442.505.510 0,074

MC 3.060 6.697.622 0,046

AGU - 17.154.159 -

W - 13.943.747 -

MBA - 24.802.637 -

BR - 35.898.107 -

CM 154.022 88.638.200 0,174

Sumber: Laporan Keuangan BPRS di Provinsi Banten

Urutan BPRS di Provinsi Banten tahun 2015 dari indikator ZPR yang tertinggi hingga yang terendah: BPRS Cilegon Mandiri (0,174%), BPRS Harta Insan Karimah (0,074%), BPRS Muamalah Cilegon (0,046%), BPRS Musyarakah Ummat Indonesia (0%), BPRS Muamalah Cilegon (0%), BPRS Attaqwa Garuda Utama (0%), BPRS Wakalumi (0%), BPRS Mulia Berkah Abadi (0%), BPRS Berkah Ramadhan (0%).

Gambar 4.2 Persentase Perbandingan Indikator ZPR BPRS di Provinsi Banten Tahun 2013-2015

Sumber : Data diolah.

0 0.1 0.2 0.3

MUI HIK MC AGU W MBA BR CM

Dilihat dari indikator zakat performance ratio dari tahun 2013 hingga 2015 tidak semua BPRS di Provinsi Banten menyalurkan zakat, antara lain: BPRS Musyarakah Ummat Indonesia, BPRS Attaqwa Garuda Utama, BPRS Wakalumi, BPRS Mulia Berkah Abadi, BPRS Berkah Ramadhan. Pada Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah Pasal 4 menyebutkan bahwa Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam bentuk lembaga baitul maal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat. Artinya BPRS tidak wajib melakukan penyaluran zakat, akan tetapi menurut Hameed, dkk. (2004), kinerja bank syariah harus didasarkan pada pembayaran zakat oleh bank untuk menggantikan indikator kinerja konvensional, yakni

Earning Per Share. Semakin besar kekayaan bersih, idealnya semakin besar bank menyalurkan zakat.

C. Equitable Distribution Ratio

Menurut Hameed, dkk., indikator Equitable Distribution Ratio

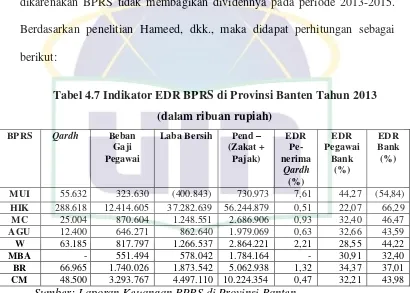

menjelaskan bagaimana pendapatan yang telah diterima didistribusikan kepada bermacam-macam stakeholder-nya, yang mana direpresentasikan oleh jumlah yang dikeluarkan untuk penerima qardh, pegawai bank, pemegang saham, dan bank itu sendiri. Namun pada penelitian ini dividen tidak dihitung dikarenakan BPRS tidak membagikan dividennya pada periode 2013-2015. Berdasarkan penelitian Hameed, dkk., maka didapat perhitungan sebagai berikut:

Tabel 4.7 Indikator EDR BPRS di Provinsi Banten Tahun 2013 (dalam ribuan rupiah)

Sumber: Laporan Keuangan BPRS di Provinsi Banten

(1) Penerima Qardh

Urutan BPRS di Provinsi Banten tahun 2013 dalam pendistribusian

Garuda Utama (0,63%), BPRS Harta Insan Karimah (0,51%), BPRS Cilegon Mandiri (0,47%).

(2) Pegawai Bank

Urutan BPRS di Provinsi Banten tahun 2013 dalam pendistribusian pendapatan kepada karyawan dari yang tertinggi hingga yang terendah: BPRS Musyarakah Ummat Indonesia (44,27%), BPRS Berkah Ramadhan (34,37%), BPRS Attaqwa Garuda Utama (32,66%), BPRS Muamalah Cilegon (32,4%), BPRS Cilegon Mandiri (32,21%), BPRS Mulia Berkah Abadi (30,91%), BPRS Wakalumi (28,55%), BPRS Harta Insan Karimah (22,07%).

(3) Bank

Gambar 4.3 Persentase Perbandingan Indikator EDR BPRS di Provinsi Banten Tahun 2013

Sumber : Data diolah

Tabel 4.8 Indikator EDR BPRS di Provinsi Banten Tahun 2014 (dalam ribuan rupiah)

Sumber: Laporan Keuangan BPRS di Provinsi Banten

(1) Penerima Qardh

Urutan BPRS di Provinsi Banten tahun 2014 dalam pendistribusian qardh dari yang tertinggi hingga yang terendah: BPRS Musyarakah Ummat Indonesia (4,36%), BPRS Wakalumi (1,64%), BPRS Muamalah Cilegon (0,96%), BPRS Cilegon Mandiri (0,93%), BPRS Berkah Ramadhan (0,88%), BPRS Harta Insan Karimah (0,40%), BPRS Attaqwa Garuda Utama (0,26%).

(2) Pegawai Bank

Urutan BPRS di Provinsi Banten tahun 2014 dalam pendistribusian pendapatan kepada karyawan dari yang tertinggi hingga yang terendah: BPRS Musyarakah Ummat Indonesia (43,91%), BPRS Mulia Berkah Abadi (42,50%), BPRS Attaqwa Garuda Utama (39,67%), BPRS Muamalah Cilegon (38,12%), BPRS Cilegon Mandiri (29,88%), BPRS Berkah Ramadhan (28,80%), BPRS Wakalumi (26,09%), BPRS Harta Insan Karimah (21,8%).

(3) Bank

Gambar 4.4 Persentase Perbandingan Indikator EDR BPRS di Provinsi Banten Tahun 2014

Sumber : Data diolah

Tabel 4.9 Indikator EDR BPRS di Provinsi Banten Tahun 2015 (dalam ribuan rupiah)

Sumber : Laporan Keuangan BPRS di Provinsi Banten

(1) Penerima Qardh

BPRS Berkah Ramadhan (0,38%)), BPRS Attaqwa Garuda Utama (0,27%), BPRS Harta Insan Karimah (0,20%). Sementara dari tahun 2013 hingga 2015 BPRS MBA tidak mendistribusikan qardh.

(2) Pegawai Bank

Urutan BPRS di Provinsi Banten tahun 2015 dalam pendistribusian pendapatan kepada karyawan dari yang tertinggi hingga yang terendah: BPRS Musyarakah Ummat Indonesia (59,71%), BPRS Muamalah Cilegon (41,11%), BPRS Attaqwa Garuda Utama (38,1%), BPRS Cilegon Mandiri (35,61%), BPRS Wakalumi (33,17%), BPRS Berkah Ramadhan (27,87%) , BPRS Mulia Berkah Abadi (27,74%), BPRS Harta Insan Karimah (20,44%).

(3) Bank

Gambar 4.5 Persentase Perbandingan Indikator EDR BPRS di Provinsi Banten Tahun 2015

Sumber : Data diolah

Dilihat dari indikator equitable distribution ratio, dari tahun 2013 hingga 2015, semua BPRS di Provinsi Banten mendistribusikan pendapatannya ke penerima qardh, karyawan bank, dan bank, kecuali BPRS Mulia Berkah Abadi tidak mendistribusikan pendapatannya ke penerima qardh.

Pada tahun 2013 hingga 2015 dalam hal pendistribusian qardh BPRS di Provinsi Banten yang tertinggi yaitu BPRS Musyarakah Ummat Indonesia yaitu sebesar 7,61%, 4,36%, dan 3,28%. Artinya, pada tahun 2013 hingga 2015 BPRS Musyarakah Ummat Indonesia lebih menunjukkan kepedulian terhadap kesejahteraan penerima qardh dibandingkan dengan BPRS di Provinsi Banten lainnya.

Pada tahun 2013 hingga 2015 dalam hal pendistribusian pendapatan kepada karyawan BPRS di Provinsi Banten yang tertinggi yaitu BPRS Musyarakah