ANALISIS PENGARUH VARIABEL MAKROEKONOMI DAN

INDEKS HARGA SAHAM SYARIAH DI BEBERAPA NEGARA

TERHADAP JAKARTA ISLAMIC INDEX (JII)

SRI WULAN FATMAWATI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Dengan ini saya menyatakan bahwa skripsi Analisis Pengaruh Variabel Makroekonomi dan Indeks Harga Saham Syariah di Beberapa Negara Terhadap

Jakarta Islamic Index (JII) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Sri Wulan Fatmawati

Indeks Harga Saham Syariah di Beberapa Negara terhadap Jakarta Islamic Index

(JII). Dibimbing oleh IRFAN SYAUQI BEIK.

Penelitian ini menguji pengaruh variabel makroekonomi dan indeks harga saham syariah di beberapa negara terhadap Jakarta Islamic Index (JII). Variabel yang digunakan dalam penelitian ini adalah Jakarta Islamic Index (JII), Industrial Production Index (IPI), Consumer Price Index (CPI), Broad Money (M2), Exchange Rate Indonesia Rupiah-United States Dollar (ER), BI Rate, SBIS, Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia (DJIMY), Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Japan (DJIJP). Penelitian ini menggunakan Vector Error Correction Model (VECM), dengan data time series bulanan dari Januari 2007 sampai dengan Oktober 2012. Penelitian ini menemukan bahwa JII dipengaruhi positif signifikan oleh DJIEU, DJIMY dan IPI. JII dipengaruhi negatif signifikan oleh DJIJP, IMUS, M2 dan SBIS.

Kata kunci: Variabel Makroekonomi, Vector Error Correction Model (VECM), Saham Syariah, Jakarta Islamic Index (JII)

ABSTRACT

SRI WULAN FATMAWATI. Impact of Macroeonomic Variables and Price of Islamic Stock Market Index in Several Countries towards Jakarta Islamic Index

(JII). Supervised by IRFAN SYAUQI BEIK.

This research examines the impact of macroeconomic variables and Islamic stock market index in several countries towards Jakarta Islamic Index (JII). The variables observed in this research are Jakarta Islamic Index (JII), Industrial Production Index (IPI), Consumer Price Index (CPI), Broad Money (M2), Exchange Rate Indonesia Rupiah-United States Dollar (ER), BI Rate, SBIS, Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia (DJIMY), Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Japan (DJIJP). Using Vector Error Correction Model (VECM), this research utilizes time series monthly data from January 2007 to October 2012. The finding shows that JII is positively significant affected by DJIEU, DJIMY and IPI. JII is negatively significant affected by DJIJP, IMUS, M2 and SBIS.

ANALISIS PENGARUH VARIABEL MAKROEKONOMI DAN

INDEKS HARGA SAHAM SYARIAH DI BEBERAPA NEGARA

TERHADAP JAKARTA ISLAMIC INDEX (JII)

SRI WULAN FATMAWATI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Nama : Sri Wulan Fatmawati

NIM : H14090073

Disetujui oleh

Irfan Syauqi Beik, Ph.D Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Variabel Makroekonomi dan Indeks Harga Saham Syariah di Beberapa Negara terhadap Jakarta Islamic Index (JII)”. Shalawat dan salam selalu tercurahkan kepada Nabi Muhammad SAW yang telah menjadi tauladan bagi umatnya. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak H.Abdul Kodir dan Ibu Kurniasih serta adik-adik, Fajar Kurniawan dan Nazwa Alya Izabella atas segala doa dan dukungan yang selalu diberikan. Selain itu penulis juga mengucapkan terima kasih kepada:

1. Bapak Irfan Syauqi Beik, Ph.D selaku dosen pembimbing skripsi yang dengan sabar telah membantu penulis dalam menyelesaikan skripsi ini. 2. Bapak Prof. Dr. Noer Azam Achsani selaku dosen penguji utama dan Bapak

Salahuddin el Ayyubi, MA selaku dosen penguji dari komisi pendidikan atas kritik dan saran yang membangun untuk perbaikan skripsi ini.

3. Bapak Rifky Ismail dan Bapak Made serta seluruh staf Bank Indonesia yang telah bersedia membantu penulis.

4. Para dosen, staf dan seluruh civitas akademik Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

5. Teman-teman satu bimbingan, Nidaa Nazaahah Kusumawati, Mas’Udi Faridatush Syafiyah, dan Rina Murniati atas segala doa dan dukungannya. 6. Sahabat penulis Risya, Vioni, Aktri’s, Qisthy, Astri, Intan, Haidhar, Wal,

Fahrul, Shinta, Regina, Rini, Bob, Farah, Mega, Meiyora, Salsa, Rissa, Melli, serta teman-teman Ilmu Ekonomi 46, 47 dan 48.

7. Qurroh Ayuniyyah, Masyitha Mutiara Ramadhan, Sri Retno Wahyu Nugraheni, Rina Hartini dan Irfan Heri Hikmawan serta Ilmu Ekonomi 45 yang telah membantu penulis dalam menyelesaikan skripsi ini.

8. Semua pihak yang telah membantu dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

METODOLOGI PENELITIAN 8

HASIL DAN PEMBAHASAN 13

SIMPULAN DAN SARAN 21

Simpulan 21

Saran 22

DAFTAR PUSTAKA 22

LAMPIRAN 25

2 Kapitalisasi Saham Syariah 2

3 Hasil Pengujian Akar Unit pada Level 13

4 Hasil Pengujian Akar Unit pada First Difference 14

5 Pengujian Lag Optimal 14

6 Hasil Pengujian Kointegrasi 15

7 Hasil Kusalitas Granger 16

8 Hasil VECM 16

DAFTAR GAMBAR 1 Indeks Harga Saham di Beberapa Negara 3

2 Indeks Harga Saham Jakarta Islamic Index (JII) 3

3 Kerangka Pemikiran 7

4 Hasil IRF 20

5 Hasil FEVD 21

DAFTAR LAMPIRAN 1 Uji Stasioneritas 25

2 Uji Lag Optimal 30

3 Uji Stabilitas VAR 31

4 Uji Kointegrasi 32

5 Uji Kausalitas Granger 33

6 Uji VECM 36

7 Uji IRF 42

PENDAHULUAN

Latar Belakang

Pasar modal menjadi sesuatu yang penting di era globalisasi ini. Indonesia merupakan negara yang pasar keuangannya sedang berkembang. Pasar modal merupakan salah satu kebutuhan bagi Indonesia, bukan hanya dijadikan tempat untuk menghimpun modal, akan tetapi juga sebagai alternatif investasi, sumber dana melalui penjualan saham dan penerbitan obligasi serta sebagai indikator makroekonomi.

Investasi di Indonesia saat ini sedang mengalami perkembangan yang cukup baik. Hal ini ditandai dengan membaiknya indeks yang berkaitan dengan Indonesia yaitu Indeks Harga Saham Gabungan (IHSG), LQ45, Jakarta Islamic Index (JII), dan Indeks Saham Syariah Indonesia (ISSI). Perkembangan pasar modal ini diharapkan mampu untuk meningkatkan perekonomian Indonesia. Dimana pasar modal merupakan salah satu faktor penting dalam pembangunan ekonomi.

Seiring dengan berjalannya waktu, dalam rangka mengakomodasi kebutuhan umat Islam di Indonesia yang ingin melakukan investasi dengan prinsip dasar syariah maka muncullah pasar modal syariah. Kondisi ini dapat dilihat ketika pada 3 Juli 1997 PT Danareksa Investment Management

meluncurkan Danareksa Syariah. Kemudian pada 3 Juli 2000 Bursa Efek Indonesia bekerjasama dengan PT Danareksa Investment Management

meluncurkan Jakarta Islamic Index (JII). Selanjutnya, investasi syariah di pasar modal syariah terus bertambah yaitu dengan kehadiran obligasi syariah, reksadana indeks, dan Indeks Saham Syariah Indonesia (ISSI).

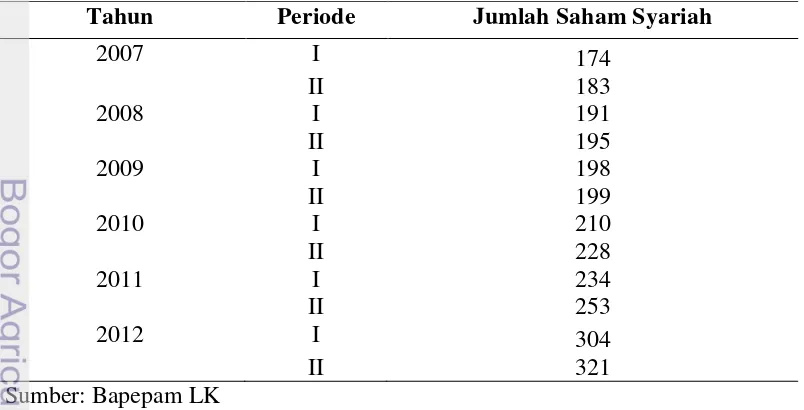

Tabel 1 Perkembangan Jumlah Saham Syariah dalam DES

Tahun Periode Jumlah Saham Syariah

2007 I 174

II 183

2008 I 191

II 195

2009 I 198

II 199

2010 I 210

II 228

2011 I 234

II 253

2012 I 304

II 321

Sumber: Bapepam LK

terus meningkat. Hal ini menunjukkan bahwa saham syariah cukup diminati para investor.

Kapitalisasi pasar modal syariah pada tahun 2008 mengalami penurunan dari 1.105.897,25 pada tahun 2007 menjadi 428.525,74. Hal ini terjadi karena krisis global yang terjadi pada tahun 2008 yang dipicu oleh jatuhnya subprime mortgage. Akan tetapi mulai dari tahun 2009 sampai dengan tahun 2012 nilai kapitalisasi saham syariah terus mengalami kenaikan, pada penutupan terakhir tahun 2012 dengan nilai 1.671.004,23.

Tabel 2 Tabel Kapitalisasi Saham Syariah

Tahun Jakarta Islamic Index

(Rp Miliar)

Menurut Achien (2000) dalam Huda dan Nasution (2008) Pengembang pertama indeks Islam dan equity fund seperti reksadana adalah Amerika Serikat, setelah The Amana Fund diluncurkan The North American Islamic Trust sebagai

equity fund pertama di dunia pada 1986. Pada Februari 1999, Dow Jones

meluncurkan indeks pasar Islam yang pertama. Dow Jones Islamic Market Index

(DJIMI) merupakan bagian dari kelompok indeks-indeks global Dow Jones

(DJGI). Hal ini membuktikan bahwa Amerika Serikat lebih dahulu melaksanakan kegiatan pasar modal syariah.

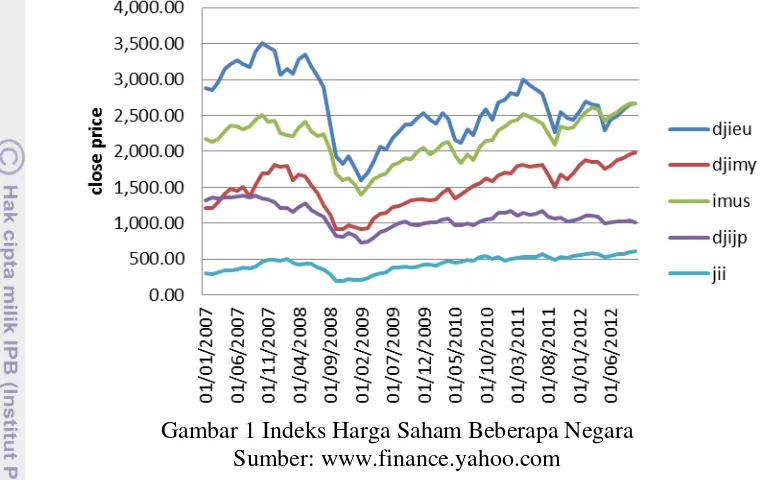

Dow Jones Islamic Market Index (DJIMI) meliputi saham-saham dari 34 negara mencakup 10 sektor ekonomi, 18 sektor pasar, 51 kelompok, dan 89 subkelompok industri. Beberapa negara yang termasuk dalam Dow Jones Islamic Market Index (DJIMI) diantaranya adalah Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia (DJIMY), Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Japan

(DJIJP). Saham-saham syariah tersebut merupakan salah satu saham dengan harga yang cukup tinggi dibandingkan dengan saham syariah di negara lainnya. Dimana pada gambar 1 dapat dilihat harga saham syariah yang paling tinggi dimiliki oleh

Dow Jones Islamic Market Index Europe (DJIEU), diikuti oleh Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Malaysia (DJIMY),

pada krisis global 2008 perekonomian Indonesia cukup stabil begitupun dengan saham JII adalah yang paling stabil diantara indeks saham lainnya (Beik 2011).

Gambar 1 Indeks Harga Saham Beberapa Negara Sumber: www.finance.yahoo.com

Jakarta Islamic Index (JII) merupakan salah satu sarana bagi para investor yang ingin menanamkan dananya dalam bentuk syariah yang ada di bursa efek Indonesia. Saham syariah yang menjadi konstituen JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar (BEI 2013). Indeks harga saham JII pada gambar 2 menunjukkan perkembangan fluktuatif dari tahun 2007 sampai dengan 2012. Pada tahun 2008 saham di Jakarta Islamic Index (JII) mengalami penurunan.

Pasar modal syariah merupakan alternatif investasi yang tidak bisa terlepas dari variabel makroekonomi dan juga rentan dipengaruhi oleh pasar saham internasional. Penurunan harga saham syariah dan kapitalisasi saham yang terjadi pada tahun 2008 menyebabkan kapitalisasi saham JII dan kontribusi terhadap PDB Indonesia juga menurun. Maka dari itu penelitian mengenai pengaruh variabel makroekonomi dan indeks harga saham di beberapa negara terhadap

Jakarta Islamic Index (JII) penting untuk dilakukan.

Perumusan Masalah

Pasar modal syariah di Indonesia memiliki peluang yang sangat besar untuk berkembang. Kondisi jumlah penduduk Indonesia yang mayoritas muslim dan level Investment grade yang telah didapat Indonesia dari lembaga pemeringkat

Fitch Rating ini merupakan langkah yang baik terhadap pasar modal syariah.

Jakarta Islamic Index (JII) telah menunjukkan perkembangan yang cukup baik dengan bertambahnya emiten dan jumlah saham syariah dari tahun ke tahunnya. Krisis global tahun 2008 memberikan dampak cukup signifikan terhadap perekonomian Indonesia dan indeks harga saham pada Jakarta Islamic Index (JII). Ini mengindikaskan bahwa ada keterkaitan antara indeks harga saham dunia yang juga jatuh pada saat itu. Kestabilan makroekonomi Indonesia saat itu juga menjadi salah satu faktor yang membuat Indonesia cukup bisa bertahan pada krisis global 2008.

Maka dari itu, penelitian ini berupaya untuk mengkaji sejauh mana pengaruh variabel makroekonomi dan indeks harga saham syariah di beberapa negara terhadap Jakarta Islamic Index (JII). Berdasarkan uraian di atas, berikut merupakan perumusan masalah yang akan diteliti:

1. Bagaimana pengaruh variabel makroekonomi dan indeks harga saham syariah di beberapa negara terhadap Jakarta Islamic Index (JII)?

2. Seberapa besar pengaruh variabel makroekonomi dan indeks harga saham syariah di beberapa negara terhadap Jakarta Islamic Index (JII)?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh variabel makroekonomi dan indeks harga saham syariah di beberapa negara terhadap Jakarta Islamic Index (JII).

2. Menganalisis variabel makroekonomi dan saham syariah di beberapa negara manakah yang paling berpengaruh terhadap Jakarta Islamic Index (JII).

Ruang Lingkup Penelitian

Penelitian ini menggunakan ekonometrika yang dianalisis secara deskriptif dan kuantitatif. Variabel yang digunakan yaitu indeks harga Jakarta Islamic Index

Syariah (SBIS), Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia (DJIMY), Dow Jones Islamic Market Index US

(IMUS), Dow Jones Islamic Market Index Japan (DJIJP). Periode waktu yang digunakan dimulai bulan Januari 2007 sampai Oktober 2012. Faktor-faktor eksternal yang dapat memengaruhi dalam analisis skripsi ini dianggap konstan.

TINJAUAN PUSTAKA

Ada beberapa studi yang relatif berfokus dalam menguji pengaruh variabel makroekonomi dan indeks harga saham baik secara regional maupun global. Ibrahim dan Yusoff (2001), Maghayereh (2003), Maysami et al. (2004), Menike (2006), Nugraha (2007), Yusof dan Majid (2007), Abidin (2008), Yusof dan Majid (2009), Asmy et al. (2010), Savasa dan Samiloglub (2010), Syukma (2011), Albaity (2011), Beik dan Wardhana (2011), Rad (2011), Kuwomu dan Victor (2011), Hosseini et al. (2011), Istiqomah (2012), Hussin et al. (2012), Bekhet dan Mugableh (2012), serta Majid et al. (2012) adalah beberapa studi yang menguji mengenai variabel makroekonomi dan indeks harga saham. Dalam beberapa penelitian tersebut variabel makroekonomi yang digunakan adalah Industrial Production Index (IPI) menurut beberapa penelitian yang telah dilakukan IPI mempunyai hubungan yang positif dengan harga saham (Maysami et al. 2004). Hal ini juga sesuai dengan penelitian Ibrahim dan Yusoff (2001), Maghayereh (2003), Nugraha (2007), Savasa dan Samiloglub (2010), Syukma (2011), Hosseini

et al. (2011), Hussin et al. (2012), Bekhet dan Mugableh (2012), dan Majid et al. (2012). Peningkatan IPI akan memengaruhi harga saham melalui dampaknya terhadap keuntungan perusahaan.

Hubungan antara Consumer Price Index (CPI) dan harga saham dapat berpengaruh baik postif maupun negatif. Menurut Maghayereh (2003), Syukma (2011) dan Bekhet dan Mugableh (2012) kedua variabel memiliki hubungan yang negatif. Mereka mengindikasikan naiknya CPI mengindikasikan naiknya harga-harga barang konsumsi yang berarti naiknya biaya hidup masyarakat. Hal ini membuat masyarakat lebih memilih mengalokasikan dananya untuk konsumsi daripada investasi. Hal ini berdampak pada menurunnya permintaan saham pada pasar modal. Rendahnya permintaan membuat harga saham menurun. Namun Penelitian lain menunjukkan bahwa kedua variabel memiliki hubungan yang positif. Ibrahim dan Yusoff (2001), Maysami et al. (2004), Menike (2006), Asmy

et al. (2010), Kuwomu dan Victor (2011), Hosseini et al. (2011), Hussin et al. (2012) menemukan bahwa CPI berhubungan positif dengan harga saham.

Hussin et al. (2012), Bekhet dan Mugableh (2012) menunjukkan hubungan yang negatif diantara kedua variabel.

Exchange Rate dan harga saham dapat berpengaruh positif maupun negatif dimana Penelitian oleh Maysami et al. (2004), Nugraha (2007), Asmy et al. (2010) menunjukkan hubungan positif antara kedua variabel. Namun menurut Ibrahim dan Yusoff (2001), Menike (2006), Yusof dan Majid (2009), Syukma (2011), Kuwomu dan Victor (2011), Hussin et al. (2012), Bekhet dan Mugableh (2012), dan Majid et al. (2012) menunjukkan bahwa kedua variabel tersebut memiliki hubungan negatif hal ini mengindikasikan bahwa ketika nilai tukar rupiah mengalami depresiasi maka investor akan mengalihkan dananya ke luar negeri sehingga terjadi capital outflow. Mengalihnya dana ke luar negeri menyebabkan investasi dalam negeri menurun. Penurunan ini berdampak pada berkurangnya investasi akan saham di dalam negeri sehingga harga sahampun ikut mengalami penurunan.

Menurut penelitian Maghayereh (2003), Menike (2006), Kuwomu dan Victor (2011), Hussin et al. (2012) suku bunga berpengaruh negatif terhadap harga saham. Hal ini disebabkan investor cenderung menanamkan dananya dalam bentuk investasi lain. Sehingga harga saham menjadi turun.

Penelitian oleh Abidin (2008) yang melihat Keterkaitan Antara Indeks Saham Syariah di Beberapa Negara dan Indeks Saham Jakarta Islamic Index (JII) di Indonesia menghasilkan bahwa pada model JII, DJIMJPN berpengaruh signifikan terhadap JII dimana untuk jangka panjang berpengaruh secara positif dan untuk jangka pendek berpengaruh secara negatif. Berdasarkan hasil IRF, JII cukup stabil dalam merespon guncangan lainnya. Adapun DJIMKND ternyata belum cukup dominan dalam menjelaskan fluktuasi JII. Penelitian oleh Rosylin Mohd. Yusof dan M. Shabri Abd. Majid (2007) mengenai Stock Market Volatility Transmission in Malaysia: Islamic Versus Conventional Stock Market

menunjukkan bahwa tingkat suku bunga volatilitas memengaruhi volatilitas pasar saham konvensional tetapi tidak volatilitas pasar saham syariah. Hal ini menyoroti prinsip Islam bahwa tingkat bunga bukan merupakan variabel yang signifikan dalam menjelaskan volatilitas pasar saham. Temuan ini memberikan dukungan lebih lanjut bahwa suku bunga berdampak tidak signifikan pada volatilitas pasar saham syariah.

pasar bebas nilai tukar (FER) dan likuiditas (M2) lemah dan membutuhkan waktu empat bulan untuk stabil. Kemudian hasil Variance Decomposition (FEVD) mengungkapkan bahwa pangsa variabel ekonomi makro seperti indeks harga konsumen (IHK), pasar bebas nilai tukar pasar (FER) dan likuiditas (M2) berfluktuasi sekitar 12 persen.

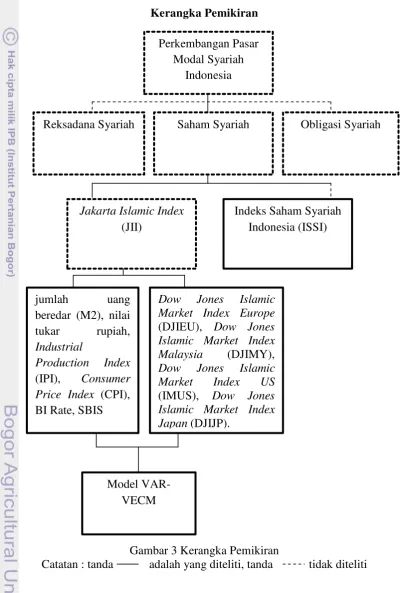

Kerangka Pemikiran

Gambar 3 Kerangka Pemikiran

Catatan : tanda adalah yang diteliti, tanda tidak diteliti Indeks Saham Syariah

Indonesia (ISSI)

Reksadana Syariah Saham Syariah Obligasi Syariah

Perkembangan Pasar Modal Syariah

Indonesia

Jakarta Islamic Index

(JII)

Model VAR-VECM

Dow Jones Islamic Market Index Europe

(DJIEU), Dow Jones

Islamic Market Index Malaysia (DJIMY),

Dow Jones Islamic Market Index US

(IMUS), Dow Jones

Islamic Market Index Japan (DJIJP).

jumlah uang beredar (M2), nilai tukar rupiah,

Industrial

Production Index

METODOLOGI PENELITIAN

Model Penelitian

Analisis Pengaruh Variabel Makroekonomi dan Indeks Harga Saham Syariah di Beberapa Negara terhadap Jakarta Islamic Index (JII) dilihat dengan menggunakan indeks harga Jakarta Islamic Index (JII), Industrial Production Index (IPI), Consumer Price Index (CPI), jumlah uang beredar (M2), Exchange Rate (ER), BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia

(DJIMY), Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Japan (DJIJP). Dengan demikian model penelitian ini adalah:

∆LNJIIt = α0+ ∆LNJIIt-i + ∆LNIPIt-i + ∆LNCPIt-i +

∆LNM2t-i + ∆LNERt-i + ∆BIRATEt-i +

∆SBISt-i + ∆LNDJIEUt-i + ∆LNDJIMYt-i +

∆LNIMUSt-i + ∆LNDJIJPt-i + εt + CointEq

[ t-i + t-i + t-i + t-i +

t-i + t-i + t-i + t-i + t-i + t-i + t-i]

Dimana:

LNJII = Indeks saham berbasis syariah yang ada di Indonesia LNIPI = Industrial Production Index (IPI) tahun dasar 2010 LNCPI = Consumer Price Index (CPI) tahun dasar 2007 LNM2 = Jumlah uang beredar dalam arti luas

LNER = Nilai tukar Rupiah terhadap Dollar AS (Rp/USD) BIRATE = Suku bunga Bank Indonesia

SBIS = Sertifikat Bank Indonesia Syariah (SBIS) satu bulan LNDJIEU = Indeks saham berbasis syariah yang ada di Eropa LNDJIMY = Indeks saham berbasis syariah yang ada di Malaysia LNIMUS = Indeks saham berbasis syariah yang ada di US LNDJIJP = Indeks saham berbasis syariah yang ada di Jepang

α0 = Intersep

ε = Error

Variabel dan Definisi Variabel

Berikut ini penjelasan mengenai variabel-variabel yang digunakan dalam penelitian :

a. Jakarta Islamic Index (JII) adalah indeks saham berbasis syariah yang ada di Indonesia.

pendapatan nasional untuk menggantikan ketiadaan data PDB bulanan. IPI yang digunakan dalam penelitian ini menggunakan tahun dasar 2010.

c. Consumer Price Index (CPI) adalah gambaran tingkat harga barang dan jasa yang dikonsumsi masyarakat, CPI ini dinyatakan dalam bentuk indeks dan berupa data bulanan. CPI juga merupakan gambaran tingkat inflasi, dalam penelitian ini menggunakan CPI tahun dasar 2007.

d. Jumlah uang beredar (M2) merupakan jumlah uang beredar dalam arti luas. e. Exchange Rate (ER) merupakan nilai tukar Rupiah terhadap Dollar AS

(Rp/USD).

f. BI Rate menggambarkan suku bunga Bank Indonesia.

g. SBIS adalah suku bunga Sertifikat Bank Indonesia Syariah (SBIS), dalam penelitian ini menggunakan data SBIS satu bulan.

h. Dow Jones Islamic Market Index Europe (DJIEU) adalah indeks saham berbasis syariah yang ada di Eropa.

i. Dow Jones Islamic Market Index Malaysia (DJIMY) adalah indeks saham berbasis syariah yang ada di Malaysia.

j. Dow Jones Islamic Market Index US (IMUS) adalah indeks saham berbasis syariah yang ada di Amerika Serikat.

k. Dow Jones Islamic Market Index Japan (DJIJP) adalah indeks saham berbasis syariah yang ada di Jepang.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder berupa time series bulanan dari Januari 2007 sampai dengan Oktober 2012. Data-data untuk penelitian ini diperoleh dari berbagai sumber diantaranya: Badan Pengawas Pasar Modal Lembaga Keuangan (BAPEPAM LK), Bursa Efek Indonesia (BEI), Badan Pusat Statistik (BPS), Bank Indonesia (BI), IFS, CEIC dan yahoo finance. Adapun data yang digunakan untuk variabel ini yaitu indeks harga Jakarta Islamic Index (JII), Industrial Production Index (IPI), Consumer Price Index (CPI), Jumlah uang beredar (M2), Exchange Rate (ER), BI Rate, Sertifikat Bank Indonesia Syariah (SBIS), Dow Jones Islamic Market Index Europe (DJIEU), Dow Jones Islamic Market Index Malaysia (DJIMY), Dow Jones Islamic Market Index US (IMUS), Dow Jones Islamic Market Index Japan

(DJIJP).

Metode Analisis

Penelitian ini menggunakan metode analisis yang bersifat deskriptif dan kuantitatif. Alat analisis yang digunakan dalam penelitian ini adalah metode

Vector Autoregression (VAR)

Model Vector Autoregressive (VAR) diperkenalkan oleh Christopher Sims pada tahun 1980. Stock dan Watson (2001) dalam Firdaus (2011) memaparkan bahwa jika sebelumnya univariate autoregression merupakan sebuah persamaan tunggal (single equation) dengan model linier variabel tunggal (single-variable linear model), di mana nilai sekarang dari masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, maka VAR merupakan sebuah n-persamaan (n-equation)

dengan n-variabel (n-variable), di mana masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaunya (current and past values). Menurut Arsana (2005) dalam Firdaus (2011), alat analisis yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan dilakukan melalui empat macam penggunaannya, yakni

Forecasting, Impuls Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test.

Adapun persamaan umum VAR adalah sebagai berikut (Enders 2004 dalam Firdaus 2011):

yt = A0 + A1yt-1 + A2yt-2 + ... + Apyt-p + εt

Dimana:

yt = vektor berukuran (n.1) yang berisikan n variabel yang terdapat dalam

sebuah model VAR

A0 = vektor intersep berukuran (n.1)

Ai = matriks koefisien/ parameter berukuran (n.n) untuk setiap i = 1,2,...,p

εt = vektor error berukuran (n.1)

Vector Error Correction Model (VECM)

Vector Error Correction Model (VECM) merupakan bentuk VAR yang terestriksi Enders (2007) dalam Firdaus (2011). Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level, VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Oleh karena itu VECM sering disebut sebagai desain VAR bagi

series nonstasioner yang memiliki hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang (Firdaus 2011).

Adapun model VECM secara umum adalah sebagai berikut:

Δyt = µ0x + µ1xt + Πxyt-1 + Δyt-i + εt

Dimana:

yt = vektor yang berisi variabel yang dianalisis dalam penelitian

µ0x = vektor intersep

µ1x = vektor koefisien regresi

t = time trend

yt-1 = variabel in-level

Γix = matriks koefisien regresi k-1 = ordo VECM dari VAR

εt = error term

Uji Stasioneritas Data

Tahap pertama yang dilakukan dalam mengolah data time series adalah dengan uji akar unit (unit root test). Uji akar unit ini dilakukan untuk melihat apakah data yang diamati stasioner atau tidak. Data yang stasioner cenderung mendekati nilai rata-rata dan berfluktuasi di sekitar nilai rata-ratanya. Data yang tidak stasioner dapat menghasilkan regresi yang lacung (spurious regression)

yaitu regresi yang menggambarkan hubungan dua variabel atau lebih yang terlihat signifikan secara statistik padahal kenyatannya tidak.

Uji stasioneritas data dalam penelitian ini menggunakan Augmented Dickey-Fuller (ADF). Dalam tes Augmented Dickey-Fuller (ADF), apabila nilai mutlak t-ADF lebih besar dari nilai mutlak MacKinnon Critical Values-nya maka data telah stasioner pada taraf nyata yang telah ditentukan. Selain itu dapat juga dilihat dari nilai probabilitasnya. Jika data stasioner maka VAR dapat digunakan akan tetapi jika tidak stasioner maka ada dua pilihan yaitu menggunakan VAR dalam bentuk first diference atau VECM. Keberadaan variabel yang tidak stasioner meningkatkan kemungkinan adanya hubungan kointegrasi antar variabel.

Uji Lag Optimal

Lag dalam sebuah sistem VAR merupakan hal yang penting. Di samping berguna untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya, penentuan lag optimal juga berguna untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR (Firdaus 2011).

Pengujian panjang lag yang optimal dapat diidentifikasi dengan menggunakan Akaike Information Criterion (AIC), Schwarz Information Criterion (SIC), Hannan-Quinn Criterion (HQ), dan sebagainya. Lag yang dipilih adalah model dengan nilai AIC dan SIC terkecil dan nilai HQ terbesar.

Uji Stabilitas VAR

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi dikemukakan oleh Engle dan Granger (1987) sebagai kombinasi linear dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel (Firdaus 2011).

Pengujian kointegrasi sendiri dapat dilakukan dengan uji kointegrasi Engle-Granger, uji kointegrasi Johansen, dan uji kointegrasi Durbin-Watson. Salah satu uji kointegrasi yang dilakukan dalam penelitian ini adalah uji kointegrasi Johansen. Jika trace statistic > critical value, persamaan tersebut terkointegrasi. Dengan H0 = non-kointegrasi dan H1 = kointegrasi. Jika trace statistic > critical

value maka tolak H0 dan terima H1 yang artinya persamaan tersebut

terkointegrasi.

Uji Kausalitas Granger

Uji kausalitas granger dilakukan untuk melihat hubungan kausalitas di antara variabel-variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerja forecasting dari variabel tidak bebas (dependent variable) (Firdaus 2011).

Impulse Response Function (IRF)

Impuls Response Function (IRF) adalah suatu metode yang digunakan untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR. Dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan di masa yang akan datang. Sementara itu IRF bertujuan untuk mengisolasi suatu guncangan agar lebih spesifik yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum (Firdaus 2011).

Forecast Error Variance Decomposition (FEVD)

HASIL DAN PEMBAHASAN

Uji Stasioneritas Data

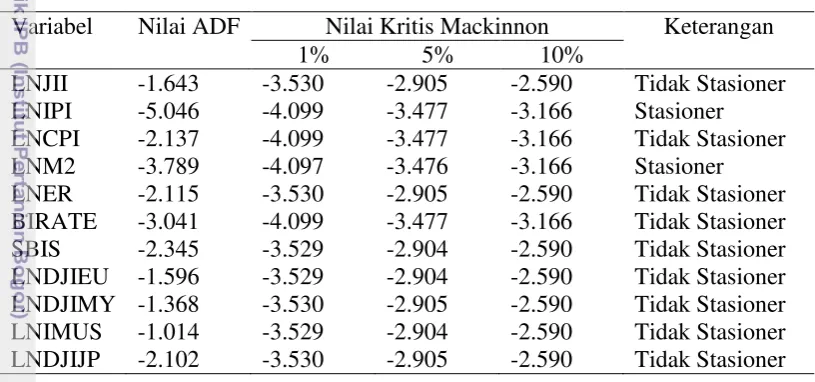

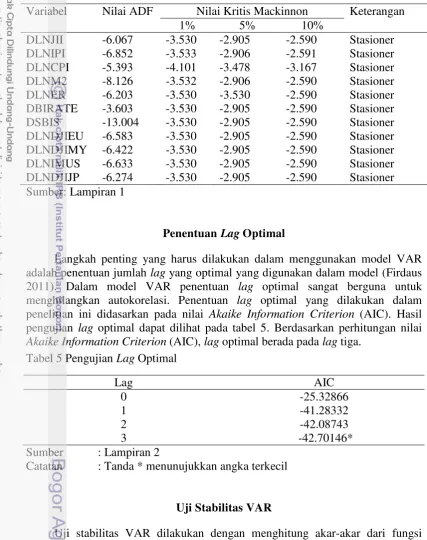

Uji stasioneritas data merupakan tahap yang penting dalam menganalisis data time series. Hal ini dilakukan untuk melihat ada tidaknya unit root diantara variabel. Metode pengujian akar unit variabel dalam model penelitian ini didasarkan pada uji Augmented Dickey-Fuller (ADF) pada tingkat level. Jika nilai mutlak t-ADF lebih besar dari nilai mutlak MacKinnon Critical Values-nya maka data telah stasioner pada taraf nyata yang telah ditentukan. Apabila tidak stasioner maka dilanjutkan pada tingkat first difference dan second difference. Hasil Pengujian akar unit pada level dapat dilihat pada tabel 3.

Tabel 3 Hasil Pengujian Akar Unit Pada Level

Variabel Nilai ADF Nilai Kritis Mackinnon Keterangan

1% 5% 10%

LNJII -1.643 -3.530 -2.905 -2.590 Tidak Stasioner

LNIPI -5.046 -4.099 -3.477 -3.166 Stasioner

LNCPI -2.137 -4.099 -3.477 -3.166 Tidak Stasioner

LNM2 -3.789 -4.097 -3.476 -3.166 Stasioner

LNER -2.115 -3.530 -2.905 -2.590 Tidak Stasioner

BIRATE -3.041 -4.099 -3.477 -3.166 Tidak Stasioner

SBIS -2.345 -3.529 -2.904 -2.590 Tidak Stasioner

LNDJIEU -1.596 -3.529 -2.904 -2.590 Tidak Stasioner

LNDJIMY -1.368 -3.530 -2.905 -2.590 Tidak Stasioner

LNIMUS -1.014 -3.529 -2.904 -2.590 Tidak Stasioner

LNDJIJP -2.102 -3.530 -2.905 -2.590 Tidak Stasioner

Sumber : Lampiran 1

Hasil uji stasioneritas data pada level menunjukkan bahwa semua variabel tidak stasioner kecuali (IPI) dan (M2) yang stasioner pada taraf nyata 5%. Hal ini dikarenakan nilai mutlak t-ADF lebih kecil dari nilai mutlak MacKinnon Critical Values-nya pada taraf 5%. Penelitian dengan data yang tidak stasioner dapat menghasilkan regresi palsu (spurious regression). Maka dari itu uji stasioneritas dilanjutkan pada tingkat first difference.

Tabel 4 Hasil Pengujian Akar Unit Pada First Difference

Variabel Nilai ADF Nilai Kritis Mackinnon Keterangan

1% 5% 10%

DLNJII -6.067 -3.530 -2.905 -2.590 Stasioner

DLNIPI -6.852 -3.533 -2.906 -2.591 Stasioner

DLNCPI -5.393 -4.101 -3.478 -3.167 Stasioner

DLNM2 -8.126 -3.532 -2.906 -2.590 Stasioner

DLNER -6.203 -3.530 -3.530 -2.590 Stasioner

DBIRATE -3.603 -3.530 -2.905 -2.590 Stasioner

DSBIS -13.004 -3.530 -2.905 -2.590 Stasioner

DLNDJIEU -6.583 -3.530 -2.905 -2.590 Stasioner

DLNDJIMY -6.422 -3.530 -2.905 -2.590 Stasioner

DLNIMUS -6.633 -3.530 -2.905 -2.590 Stasioner

DLNDJIJP -6.274 -3.530 -2.905 -2.590 Stasioner

Sumber: Lampiran 1

Penentuan Lag Optimal

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lag yang optimal yang digunakan dalam model (Firdaus 2011). Dalam model VAR penentuan lag optimal sangat berguna untuk menghilangkan autokorelasi. Penentuan lag optimal yang dilakukan dalam penelitian ini didasarkan pada nilai Akaike Information Criterion (AIC). Hasil pengujian lag optimal dapat dilihat pada tabel 5. Berdasarkan perhitungan nilai

Akaike Information Criterion (AIC), lag optimal berada pada lag tiga. Tabel 5 Pengujian Lag Optimal

Lag AIC

0 -25.32866

1 -41.28332

2 -42.08743

3 -42.70146*

Sumber : Lampiran 2

Catatan : Tanda * menunujukkan angka terkecil

Uji Stabilitas VAR

Untuk lebih jelasnya, hasil pengujian stabilitas VAR dapat dilihat pada lampiran 3.

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi dikemukakan oleh Engle-Granger (1987) sebagai kombinasi linear dari dua atau lebih variabel yang tidak stasioner. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel (Verbeek dalam Firdaus 2011).

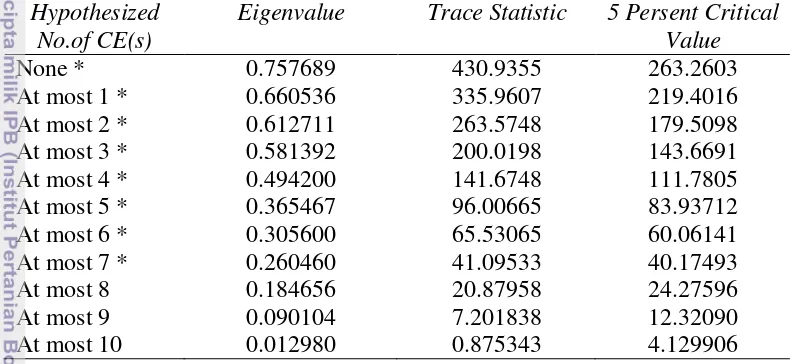

Tabel 6 Hasil Pengujian Kointegrasi

Hypothesized No.of CE(s)

Eigenvalue Trace Statistic 5 Persent Critical Value

Catatan : Tanda * menunjukkan signifikan pada taraf 5%

Semua variabel telah stasioner pada tingkat first difference (Lampiran 1), maka dari itu uji kointegrasi melalui uji Johansen Cointegration Test dapat dilakukan. Jika Trace statistic > Critical Value maka persamaan tersebut terkointegrasi. Dengan demikian H0 = nonkointegrasi dengan hipotesis

alternatifnya H1 = kointegrasi. Jika Trace statistic > Critical Value, maka tolak

H0 atau terima H1 yang artinya terjadi kointegrasi (Firdaus 2011). Tabel 6

menunjukkan pengujian kointegrasi.

Hasil pengujian pada tabel 6 menunjukkan bahwa dengan menggunakan taraf nyata 5% terdapat delapan persamaan yang terkointegrasi. Hal tersebut dapat dilihat saat nilai Trace statistic > Critical Value. Informasi mengenai terdapatnya persamaan yang terkointegrasi ini akan dilanjutkan dengan menggunakan model Vector Error Correction Model (VECM).

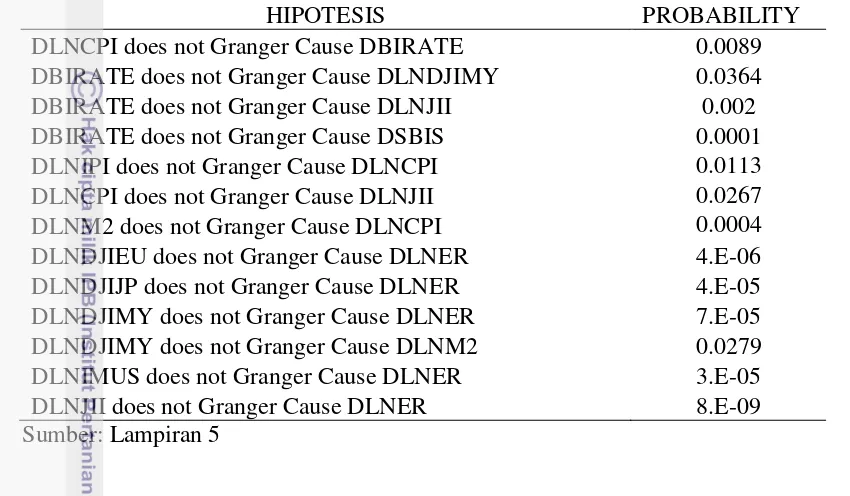

Uji Kausalitas Granger

memengaruhi DJIMY, BI Rate memengaruhi JII, BI Rate memengaruhi SBIS, IPI memengaruhi CPI, CPI memengaruhi JII, M2 memengaruhi CPI, DJIEU memengaruhi ER, DJIJP memengaruhi ER, DJIMY memengaruhi ER, DJIMY memengaruhi M2, IMUS memengaruhi ER, JII memengaruhi ER.

Tabel 7 Hasil Kausalitas Granger

HIPOTESIS PROBABILITY

DLNCPI does not Granger Cause DBIRATE 0.0089

DBIRATE does not Granger Cause DLNDJIMY 0.0364

DBIRATE does not Granger Cause DLNJII 0.002

DBIRATE does not Granger Cause DSBIS 0.0001

DLNIPI does not Granger Cause DLNCPI 0.0113

DLNCPI does not Granger Cause DLNJII 0.0267

DLNM2 does not Granger Cause DLNCPI 0.0004

DLNDJIEU does not Granger Cause DLNER 4.E-06

DLNDJIJP does not Granger Cause DLNER 4.E-05

DLNDJIMY does not Granger Cause DLNER 7.E-05

DLNDJIMY does not Granger Cause DLNM2 0.0279

DLNIMUS does not Granger Cause DLNER 3.E-05

DLNJII does not Granger Cause DLNER 8.E-09

Sumber: Lampiran 5

Hasil Estimasi Vector Error Correction Model (VECM)

Estimasi VECM dilakukan untuk melihat adanya hubungan jangka pendek dan jangka panjang. Pada jangka pendek terdapat koreksi kesalahan sebesar 0.74657, hal ini mengindikasikan untuk menuju keseimbangan jangka panjang diperlukan koreksi sebesar 0.74657 persen.

Tabel 8 Hasil VECM

JANGKA PANJANG

VARIABEL KOEFISIEN T-STATISTIC

BIRATE(-1) -0.01154 -1.20634

LNCPI(-1) 0.45827 1.12589

LNDJIEU(-1) 0.63652 5.56779

LNDJIJP(-1) -0.53719 -5.56169

LNDJIMY(-1) 1.04431 28.32000

LNER(-1) -0.18877 -1.65012

LNIMUS(-1) -0.82999 -6.08749

LNIPI(-1) 1.64438 10.52420

LNM2(-1) -0.42506 -2.43573

SBIS(-1) -0.03183 -5.25776

JANGKA PENDEK

VARIABEL KOEFISIEN T-STATISTIC

CointEq1 -0.74657 -1.97657

D(LNJII(-1)) 0.18710 0.56180

D(LNJII (-2)) 0.05910 0.17288

D(LNJII (-3)) 0.42413 1.33743

D(BIRATE(-1)) 0.11791 0.89603

D(BIRATE(-2)) -0.08831 -0.67981

D(BIRATE(-3)) -0.08339 -0.88808

D(LNCPI(-1)) -4.78917 -1.23061

D(LNCPI (-2)) -0.97027 -0.19623

D(LNCPI (-3)) -6.44818 -1.78322

D(LNDJIEU(-1)) -0.55385 -0.83121

D(LNDJIEU(-2)) 0.18203 0.26207

D(LNDJIEU(-3)) -0.70540 -1.12677

D(LNDJIJP(-1)) 0.45205 0.95687

D(LNDJIJP(-2)) -0.35314 -0.73910

D(LNDJIJP(-3)) 1.11652 2.12999*

D(LNDJIMY(-1)) -0.21360 -0.47448

D(LNDJIMY(-2)) 0.21777 0.56826

D(LNDJIMY(-3)) -0.11112 -0.27233

D(LNER(-1)) 0.75505 1.07020

D(LNER(-2)) 0.55772 0.81596

D(LNER(-3)) 0.05373 0.11670

D(LNIMUS(-1)) 1.13044 1.32693

D(LNIMUS(-2)) 0.07766 0.10314

D(LNIMUS(-3)) -0.12892 -0.21590

D(LNIPI(-1)) -1.47684 -1.95938

D(LNIPI(-2)) -1.36728 -2.02174*

D(LNIPI(-3)) -0.81425 -1.64192

D(LNM2(-1)) 0.43578 0.54009

D(LNM2(-2)) 0.24299 0.30263

D(LNM2(-3)) 0.41502 0.46026

D(SBIS(-1)) 0.00940 0.42952

D(SBIS(-2)) 0.03116 1.18580

D(SBIS(-3)) 0.02621 1.19119

C 0.05260 1.60846

Sumber: Lampiran 6

Catatan: Tanda * menunjukkan signifikan pada taraf 5%

Hasil estimasi VECM pada jangka pendek menunjukkan bahwa DJIJP pada

yaitu sebesar -1.36728 yang artinya apabila terjadi kenaikan IPI lag kedua sebesar satu persen maka JII menurun sebesar 1.36728 persen.

Hasil estimasi VECM pada jangka panjang menunjukkan bahwa BI Rate berpengaruh negatif secara tidak signifikan terhadap JII yang artinya peningkatan BI Rate sebesar satu persen akan menurunkan JII sebesar 0.01154 persen. Hal ini sesuai penelitian Hussin et al. (2012) dimana suku bunga berpengaruh negatif terhadap harga saham. Hal ini disebabkan investor cenderung menanamkan dananya dalam bentuk investasi lain. Sehingga harga saham menjadi turun. Akan tetapi dalam kasus JII ini tidak signifikan ini diduga karena JII berdasarkan prinsip syariah dimana suku bunga dilarang dalam prinsip syariah. CPI berpengaruh positif secara tidak signifikan terhadap JII yang artinya peningkatan CPI sebesar satu persen akan menyebabkan kenaikan JII sebesar 0.45827 persen. Hal ini sesuai dengan penelitian Ibrahim dan Yusoff (2001), Maysami et al. (2004), Menike (2006), Asmy et al. (2010), Kuwomu dan Victor (2011), Hosseini

et al. (2011), Hussin et al. (2012) yang menemukan bahwa CPI berhubungan positif dengan harga saham. Dalam kasus JII ini CPI tidak signifikan. DJIEU berpengaruh positif secara signifikan terhadap JII yang artinya peningkatan DJIEU sebesar satu persen akan meningkatkan JII sebesar 0.63652 persen.

DJIJP berpengaruh negatif secara signifikan terhadap JII yang artinya peningkatan DJIJP sebesar satu persen akan menurunkan JII sebesar 0.53719 persen. DJIMY berpengaruh positif secara signifikan terhadap JII yang artinya peningkatan DJIMY sebesar satu persen akan meningkatkan JII sebesar 1.04431 persen. ER berpengaruh negatif secara tidak signifikan terhadap JII yang artinya peningkatan ER sebesar satu persen akan menyebabkan penurunan JII sebesar 0.18877 persen. Hal ini sesuai dengan penelitian Ibrahim dan Yusoff (2001), Menike (2006), Yusof dan Majid (2009), Syukma (2011), Kuwomu dan Victor (2011), Hussin et al. (2012), Bekhet dan Mugableh (2012), dan Majid et al. (2012) yang menunjukkan bahwa ER dan harga saham memiliki hubungan negatif, hal ini mengindikasikan bahwa ketika nilai tukar rupiah mengalami depresiasi maka investor akan mengalihkan dananya ke luar negeri sehingga terjadi capital outflow. Mengalihnya dana ke luar negeri menyebabkan investasi dalam negeri menurun. Penurunan ini berdampak pada berkurangnya investasi akan saham di dalam negeri sehingga harga sahampun ikut mengalami penurunan. Akan tetapi hal ini tidak berpengaruh signifikan pada JII, ini diduga saham-saham yang termasuk dalam JII selalu diperiksa setiap enam bulan dan tidak terlalu banyaknya investor asing di JII, maka ER tidak berpengaruh.

IMUS berpengaruh negatif secara signifikan terhadap JII yang artinya peningkatan IMUS sebesar satu persen akan menyebabkan penurunan JII sebesar 0.82999 persen. Hal ini diduga saham syariah Amerika ini adalah tujuan utama para investor sehingga investor lebih memilih IMUS dibandingkan JII. IPI berpengaruh positif secara signifikan terhadap JII yang artinya peningkatan IPI sebesar satu persen akan meningkatkan JII sebesar 1.64438 persen. Hal ini sesuai dengan penelitian Ibrahim dan Yusoff (2001), Maghayereh (2003), Maysami et al. (2004), Nugraha (2007), Savasa dan Samiloglub (2010), Syukma (2011), Hosseini

M2 berpengaruh negatif secara signifikan terhadap JII yang artinya peningkatan M2 sebesar satu persen akan menurunkan JII sebesar 0.42506 persen. Hal ini sesuai penelitian Ibrahim dan Yusoff (2001), Asmy et al. (2010), Hussin et al. (2012), Bekhet dan Mugableh (2012) yang menunjukkan hubungan negatif diantara kedua variabel. SBIS berpengaruh negatif secara signifikan terhadap JII yang artinya peningkatan SBIS sebesar satu persen akan menyebabkan penurunan JII sebesar 0.03183 persen. Dalam kasus JII ini seharusnya SBIS tidak signifikan dikarenakan suku bunga tidak sesuai prinsip syariah akan tetapi ternyata perilaku investor dalam menanamkan sahamnya di JII masih mempertimbangkan pada SBIS. Hasil estimasi VECM secara lengkap dapat dilihat pada lampiran 6.

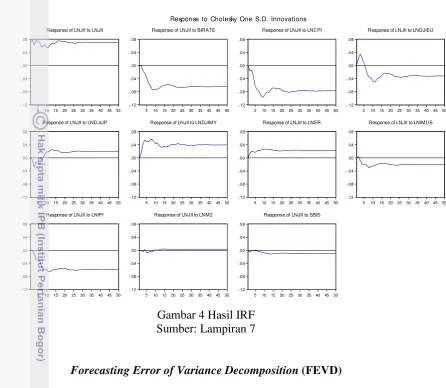

Impulse Response Function (IRF)

Impuls Response Function (IRF) digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Penelitian ini akan melihat pengaruh JII terhadap JII sendiri, IPI, CPI, M2, ER, BI Rate, SBIS. DJIEU, DJIMY, IMUS, dan DJIJP.

Dari gambar 3 untuk respon JII terhadap JII sendiri terlihat dari periode awal JII mengalami penurunan pada periode 1 kemudian mengalami penurunan lagi ke arah positif pada periode 7, setelah periode 7 barulah JII mengalami kestabilan. Respon JII terhadap BI Rate mengalami penurunan sejak periode 2 kemudian penurunan yang cukup drastis terjadi pada periode 9 kemudian setelah periode tersebut BI Rate stabil dengan respon negatif. Respon JII terhadap CPI direspon negatif sejak periode 2 dan mengalami penurunan yang cukup drastis pada periode 9, kemudian periode selanjutnya CPI stabil. Respon JII terhadap DJIEU direspon positif pada periode 2 sampai periode 5, kemudian direspon negatif pada periode 6 setelah itu mengalami kestabilan pada periode selanjutnya direspon negatif.

Respon JII terhadap DJIJP terlihat mengalami respon negatif pada periode 2 kemudian direspon positif pada periode 8 sampai periode selanjutnya terus direspon positif dan stabil. Respon JII terhadap DJIMY direspon positif pada periode 2 dan setelah periode tersebut mengalami kestabilan direspon positif. Respon JII terhadap ER berada pada respon positif dengan respon cukup tinggi pada periode 11 setelah itu terus mengalami kestabilan. Respon JII terhadap IMUS direspon positif pada periode 2 kemudian direspon negatif pada periode 3 dan mengalami penurunan lagi pada periode 8, setelah periode tersebut barulah IMUS stabil.

-.12

Response of LNJII to LNJII

-.12

Response of LNJII to BIRATE

-.12

Response of LNJII to LNCPI

-.12

Response of LNJII to LNDJIEU

-.12

Response of LNJII to LNDJIJP

-.12

Response of LNJII to LNDJIMY

-.12

Response of LNJII to LNER

-.12

Response of LNJII to LNIMUS

-.12

Response of LNJII to LNIPI

-.12

Response of LNJII to LNM2

-.12

Response of LNJII to SBIS

Response to Cholesky One S.D. Innovations

Gambar 4 Hasil IRF Sumber: Lampiran 7

Forecasting Error of Variance Decomposition (FEVD)

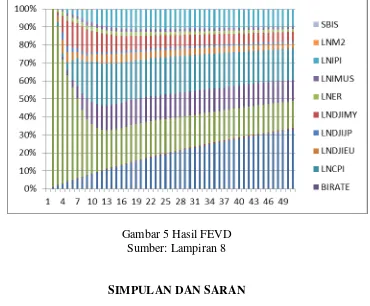

Analisis FEVD dalam model VAR bertujuan untuk memprediksi kontribusi presentase varian setiap peubah karena adanya perubahan peubah tertentu dalam sistem VAR (Juanda dan Junaidi 2012).

Gambar 5 Hasil FEVD Sumber: Lampiran 8

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian maka diperoleh simpulan sebagai berikut: 1. Hasil analisis VECM dalam jangka panjang menunjukkan bahwa DJIEU,

DJIMY dan IPI memiliki hubungan positif secara signifikan terhadap JII. Dimana CPI memiliki hubungan positif yang tidak signifikan terhadap JII. DJIJP, IMUS, M2 dan SBIS memiliki hubungan yang negatif signifikan terhadap JII. Kemudian BI Rate dan ER memiliki hubungan negatif yang tidak signifikan.

Saran

1. Setelah diketahui variabel makroekonomi dan indeks harga saham syariah di beberapa negara mana saja yang berpengaruh terhadap JII, maka berdasarkan hasil FEVD dapat diketahui bahwa BI Rate, CPI, JII, dan IPI adalah yang paling berpengaruh terhadap JII. Hasil tersebut dapat dijadikan sebagai acuan kebijakan pemerintah dalam perkembangan pasar modal syariah terutama perkembangan JII. Akan tetapi disini perlu diperhatikan bahwa berdasarkan hasil VECM, SBIS masih berpengaruh terhadap JII. Begitupun dengan hasil FEVD dimana BI Rate berpengaruh cukup besar terhadap JII. Hal ini seharusnya tidak terjadi mengingat suku bunga dilarang dalam prinsip syariah. Maka dari itu pemerintah harus mengkaji lagi mengenai kebijakan untuk JII.

2. Selain itu pemerintah sebagai pengambil kebijakan harus memberikan keterbukaan informasi mengenai keberadaan JII yang semakin hari sahamnya mengalami peningkatan dan dapat memberikan investasi yang cukup menjanjikan di masa yang akan datang. Stabilitas ekonomi dan isu mengenai ekonomi yang rentan terhadap bursa harus dapat dilihat jeli oleh investor dan para pembuat kebijakan.

3. Penelitian selanjutnya diharapkan dapat menambah periode analisis, menambahkan beberapa variabel atau membandingkan dengan pasar modal konvensional yang dapat membuat penelitian selanjutnya lebih akurat.

DAFTAR PUSTAKA

Abidin Z. 2008. Analisis Keterkaitan Antara Indeks Saham Syariah di Beberapa Negara dan Indeks Saham Jakarta Islamic Index (JII) di Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Albaity MS. 2011. Impact of The Monetary Policy Instruments on Islamic Stock Market Index Return. Discussion paper, no.2011-26.

Asmy M, et al. 2010. Effects of Macroeconomic Variables on Stock Prices in Malaysia: An Approach of Error Correction Model. MPRA Paper. No.20970.

[BAPEPAMLK] Badan Pengawas Pasar Modal dan Lembaga Keuangan. 2009. Laporan Tahunan. [internet]. [diacu 1 Februari 2013]. Tersedia dari: www.bapepam.go.id.

[BEI] Bursa Efek Indonesia. 2012. IDX Fact Book. [internet]. [diacu 1 Februari 2013]. Tersedia dari: www.idx.co.id.

Beik IS, Wardhana W. 2011. The Relationship between Jakarta Islamic Index and Other Selected Markets: Evidence from Impulse Response Function.

Majalah Ekonomi. Vol.XXI No.2.

[BI] Bank Indonesia. 2013. Statisitik Perbankan Syariah. [internet]. [diacu 3 Maret 2013]. Tersedia dari: www.bi.go.id.

[BPS] Badan Pusat Statistika. 2012. Perkembangan Beberapa Indikator Utama Sosial-Ekonomi Indonesia. [internet]. [diacu 7 Februari 2013]. Tersedia dari: www.bps.go.id.

Brooks C. 2002. Intrudoctury Econometrics for Finance. Cambridge (UK): Cambridge University Press.

Darmadji T, Fakhrudin HM. 2001. Pasar Modal Indonesia Pendekatan Tanya Jawab. Jakarta (ID): Salemba Empat.

Dow Jones Islamic Market Index. 2013. Dow Jones Islamic Index. [internet]. [diacu 18 Februari 2013]. Tersedia dari: www.djimidx.com.

Firdaus M. 2011. Aplikasi Ekonometrika Untuk Data Panel dan Time Series. Bogor (ID): IPB Press.

Heykal M, Huda N. 2010. Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis. Jakarta (ID): Kencana Prenada Media Group.

Hosseini SM, Ahmad Z, Lai YW. 2011. The Role of Macroeconomic Variables on Stock Market Index in China and India. International Journal of Economics and Finance. Vol.3 No.6.

Huda N, Nasution ME. 2008. Investasi pada Pasar Modal Syariah. Jakarta (ID): Kencana Prenada Media Group.

Hussin MYM, Muhammad F, Abu MF, Awang SA. 2012. Macroeconomic Variable and Malaysian Islamic Stock Market: A time Series Analysis.

Journal of Business Studies Quarterly. Vol.3 No.4, pp.1-13.

Ibrahim MH, Yussoff WSW. 2001. Macroeconomic Variables, Exchange Rate and Stock Price: A Malaysian Perspective. Journal of Economics and Management. Vol.9 No.2, pp. 141-164.

Istiqomah. 2012. Dinamika Interaksi Antara Variabel Moneter dan Pasar Modal Syariah terhadap Pertumbuhan Ekonomi Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Juanda B, Junaidi. 2012. Ekonometrika Deret Waktu Teori dan Aplikasi. Bogor (ID): IPB Press.

Kuwomu JKM, Victor ON. 2011. Macroeconomic Variables and Stock Market Returns: Full Information Maximum Likelihood Estimation. Journal of Finance and Accounting. Vol.2 No.4.

Lipsey RG, Steiner PO, Purvis DD. 1992. Pengantar Makroekonomi. Ed Ke-8.

Wasana AJ, Kirbandoko, penerjemah. Jakarta (ID): Erlangga. Terjemahan dari: Economics.

Maghayereh A. 2003. Causal Relations among Stock Prices and Macroeconomic Variables in the Small, Open Economy of Jordan. Journal Economics and Adm. Vol.17 No.2, pp. 3-12.

Mankiw NG. 2006. Makroekonomi. Ed Ke-6. Liza F. Nurmawan O, penerjemah; Hardani W, Barnadi D, Saat S, editor. Jakarta (ID): Erlangga. Terjemahan dari: Macroeconomics.

Majid MSA, Yusof RM. 2009. Long-run relationship between Islamic stock returns and macroeconomic variables An application of the autoregressive distributed lag model. Humanomics Journal. Vol.25 No.2, pp.127-141. Maysami RC, Howe LC, Hamzah MA. 2004. Relationship between

Evidence from Stock Exchange of Singapore’s All-S Sector Indices. Jurnal Pengurusan. Vol.24, pp. 47-77.

Menike LMCS. 2006. The Effect of Macroeconomic Variables on Stock Prices in Emerging Sri Lankan Stock Market. Sabaragamuwa University Journal. Vol.6 No.1, pp 50-67.

Nugraha GP. 2007. Analisis Pengaruh Perkembangan Pasar Modal terhadap Pertumbuhan Ekonomi Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Rad AA. 2011. Macroeonomic Variables and Stock Market: Evidence From Iran.

International Journal of Economics and Finance Studies. Vol.3 No.1.

Savasa B, Samiloglub F. 2010. The Impact Of Macroeconomic Variables On Stock Returns in Turkey: An ARDL Bounds Testing Approach. Afyon Kocatepe Universitesi. Vol II.

Syukma NH. 2011. Faktor-faktor Makroekonomi yang Mempengaruhi Return Saham Batubara dalam Kelompok Jakarta Islamic Index [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Widoatmodjo S. 2009. Pasar Modal Indonesia: Pengantar dan Studi Kasus. Bogor (ID): Ghalia Indonesia.

Yusof RM, Majid MSA, Razali AN. 2006. Macroeconomic Variables and Stock Returns in the Post 1997 Financial Crisis: An Application of the ARDL Model. Global Conference on Business and Economics, Oktober 2006, Gutman Conference Center, USA.

LAMPIRAN 1 UJI STASIONERITAS

Null Hypothesis: BIRATE has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.041278 0.1290

Test critical values: 1% level -4.098741

5% level -3.477275

10% level -3.166190

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(BIRATE) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.602783 0.0081

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNCPI has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.137201 0.5160

Test critical values: 1% level -4.098741

5% level -3.477275

10% level -3.166190

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNCPI) has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.393269 0.0002

Test critical values: 1% level -4.100935

5% level -3.478305

10% level -3.166788

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNDJIEU has a unit root Exogenous: Constant

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.595701 0.4794

Test critical values: 1% level -3.528515

5% level -2.904198

10% level -2.589562

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNDJIEU) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.583304 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNDJIJP has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.102161 0.2445

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNDJIJP) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.274125 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNDJIMY has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.368280 0.5928

Test critical values: 1% level -3.530030

5% level -2.904848

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNDJIMY) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.422386 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNER has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.114804 0.2397

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNER) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.203410 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNIMUS has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.014411 0.7438

Test critical values: 1% level -3.528515

5% level -2.904198

10% level -2.589562

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNIMUS) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

Augmented Dickey-Fuller test statistic -6.632749 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNIPI has a unit root Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.046445 0.0005

Test critical values: 1% level -4.098741

5% level -3.477275

10% level -3.166190

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNIPI) has a unit root Exogenous: Constant

Lag Length: 2 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.851817 0.0000

Test critical values: 1% level -3.533204

5% level -2.906210

10% level -2.590628

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: LNJII has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -1.643255 0.4552

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNJII) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -6.067308 0.0000

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

Null Hypothesis: LNM2 has a unit root Exogenous: Constant, Linear Trend

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.788504 0.0230

Test critical values: 1% level -4.096614

5% level -3.476275

10% level -3.165610

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(LNM2) has a unit root Exogenous: Constant

Lag Length: 1 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -8.125667 0.0000

Test critical values: 1% level -3.531592

5% level -2.905519

10% level -2.590262

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: SBIS has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -2.345425 0.1611

Test critical values: 1% level -3.528515

5% level -2.904198

10% level -2.589562

*MacKinnon (1996) one-sided p-values.

Null Hypothesis: D(SBIS) has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=10)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -13.00421 0.0001

Test critical values: 1% level -3.530030

5% level -2.904848

10% level -2.589907

LAMPIRAN 2 UJI LAG OPTIMAL

VAR Lag Order Selection Criteria

Endogenous variables: BIRATE LNCPI LNDJIEU LNDJIJP LNDJIMY LNER LNIMUS LNIPI LNJII LNM2 SBIS

Exogenous variables: C Date: 05/25/13 Time: 11:01 Sample: 2007M01 2012M10 Included observations: 67

Lag LogL LR FPE AIC SC HQ

0 859.5101 NA 2.77e-25 -25.32866 -24.96670 -25.18543

1 1514.991 1076.163 3.41e-32 -41.28332 -36.93974* -39.56456*

2 1662.929 194.3063* 2.01e-32* -42.08743 -33.76225 -38.79313

3 1804.499 139.4570 2.47e-32 -42.70146* -30.39467 -37.83163

* indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

LAMPIRAN 3 UJI STABILITAS VAR

Roots of Characteristic Polynomial

Endogenous variables: LNJII BIRATE LNCPI LNDJIEU LNDJIJP LNDJIMY LNER LNIMUS LNIPI LNM2 SBIS Exogenous variables: C

Lag specification: 1 3 Date: 05/25/13 Time: 11:10

Root Modulus

0.996523 0.996523

0.967236 + 0.108556i 0.973308

0.967236 - 0.108556i 0.973308

-0.179037 - 0.914566i 0.931926

-0.179037 + 0.914566i 0.931926

0.820017 - 0.419386i 0.921039

-0.481950 - 0.572081i 0.748032

-0.481950 + 0.572081i 0.748032

0.680405 + 0.272560i 0.732966

0.680405 - 0.272560i 0.732966

-0.105464 - 0.703498i 0.711360

-0.105464 + 0.703498i 0.711360

0.399773 - 0.506287i 0.645093

0.399773 + 0.506287i 0.645093

-0.573698 + 0.290031i 0.642843

-0.573698 - 0.290031i 0.642843

-0.596897 0.596897

0.172842 + 0.548473i 0.575063

0.172842 - 0.548473i 0.575063

-0.389095 + 0.339996i 0.516713

-0.389095 - 0.339996i 0.516713

-0.287459 + 0.279503i 0.400943

-0.287459 - 0.279503i 0.400943

0.223252 0.223252

-0.098379 + 0.194538i 0.217998

-0.098379 - 0.194538i 0.217998

LAMPIRAN 4 UJI KOINTEGRASI

Date: 05/25/13 Time: 11:00

Sample (adjusted): 2007M04 2012M10 Included observations: 67 after adjustments Trend assumption: No deterministic trend

Series: BIRATE LNCPI LNDJIEU LNDJIJP LNDJIMY LNER LNIMUS LNIPI LNJII LNM2 SBIS Lags interval (in first differences): 1 to 2

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.757689 430.9355 263.2603 0.0001

At most 1 * 0.660536 335.9607 219.4016 0.0000

At most 2 * 0.612711 263.5748 179.5098 0.0000

At most 3 * 0.581392 200.0198 143.6691 0.0000

At most 4 * 0.494200 141.6748 111.7805 0.0002

At most 5 * 0.365467 96.00665 83.93712 0.0051

At most 6 * 0.305600 65.53065 60.06141 0.0161

At most 7 * 0.260460 41.09533 40.17493 0.0403

At most 8 0.184656 20.87958 24.27596 0.1264

At most 9 0.090104 7.201838 12.32090 0.3054

At most 10 0.012980 0.875343 4.129906 0.4039

Trace test indicates 8 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.757689 94.97482 67.07555 0.0000

At most 1 * 0.660536 72.38587 61.03407 0.0028

At most 2 * 0.612711 63.55505 54.96577 0.0055

At most 3 * 0.581392 58.34495 48.87720 0.0039

At most 4 * 0.494200 45.66817 42.77219 0.0233

At most 5 0.365467 30.47600 36.63019 0.2190

At most 6 0.305600 24.43533 30.43961 0.2325

At most 7 0.260460 20.21574 24.15921 0.1566

At most 8 0.184656 13.67774 17.79730 0.1874

At most 9 0.090104 6.326495 11.22480 0.3140

At most 10 0.012980 0.875343 4.129906 0.4039

Max-eigenvalue test indicates 5 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

LAMPIRAN 5 UJI KAUSALITAS GRANGER

Pairwise Granger Causality Tests Date: 05/25/13 Time: 11:48 Sample: 2007M01 2012M10 Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

DLNCPI does not Granger Cause DBIRATE 68 7.26974 0.0089

DBIRATE does not Granger Cause DLNCPI 0.03543 0.8513

DLNDJIEU does not Granger Cause DBIRATE 68 0.00118 0.9727

DBIRATE does not Granger Cause DLNDJIEU 2.92875 0.0918

DLNDJIJP does not Granger Cause DBIRATE 68 0.09717 0.7562

DBIRATE does not Granger Cause DLNDJIJP 3.83982 0.0543

DLNDJIMY does not Granger Cause DBIRATE 68 0.22339 0.6381

DBIRATE does not Granger Cause DLNDJIMY 4.56353 0.0364

DLNER does not Granger Cause DBIRATE 68 1.58292 0.2128

DBIRATE does not Granger Cause DLNER 1.95011 0.1673

DLNIMUS does not Granger Cause DBIRATE 68 0.32995 0.5677

DBIRATE does not Granger Cause DLNIMUS 2.80253 0.0989

DLNIPI does not Granger Cause DBIRATE 68 0.00014 0.9905

DBIRATE does not Granger Cause DLNIPI 0.10040 0.7524

DLNJII does not Granger Cause DBIRATE 68 1.38307 0.2439

DBIRATE does not Granger Cause DLNJII 10.3528 0.0020

DLNM2 does not Granger Cause DBIRATE 68 0.31969 0.5737

DBIRATE does not Granger Cause DLNM2 0.22628 0.6359

DSBIS does not Granger Cause DBIRATE 68 0.86550 0.3556

DBIRATE does not Granger Cause DSBIS 16.8389 0.0001

DLNDJIEU does not Granger Cause DLNCPI 68 0.04058 0.8410

DLNCPI does not Granger Cause DLNDJIEU 0.33036 0.5674

DLNDJIJP does not Granger Cause DLNCPI 68 1.01120 0.3183

DLNCPI does not Granger Cause DLNDJIJP 1.05485 0.3082

DLNDJIMY does not Granger Cause DLNCPI 68 0.17414 0.6778

DLNCPI does not Granger Cause DLNDJIMY 2.86520 0.0953

DLNER does not Granger Cause DLNCPI 68 0.00241 0.9610

DLNCPI does not Granger Cause DLNER 0.00726 0.9324

DLNIMUS does not Granger Cause DLNCPI 68 0.12534 0.7245

DLNCPI does not Granger Cause DLNIMUS 0.53117 0.4687

DLNIPI does not Granger Cause DLNCPI 68 6.79087 0.0113

DLNCPI does not Granger Cause DLNIPI 1.59481 0.2112

DLNCPI does not Granger Cause DLNJII 5.14000 0.0267

DLNM2 does not Granger Cause DLNCPI 68 14.1448 0.0004

DLNCPI does not Granger Cause DLNM2 2.65839 0.1078

DSBIS does not Granger Cause DLNCPI 68 1.17938 0.2815

DLNCPI does not Granger Cause DSBIS 0.14165 0.7079

DLNDJIJP does not Granger Cause DLNDJIEU 68 0.40420 0.5272

DLNDJIEU does not Granger Cause DLNDJIJP 0.00571 0.9400

DLNDJIMY does not Granger Cause DLNDJIEU 68 1.44807 0.2332

DLNDJIEU does not Granger Cause DLNDJIMY 1.12239 0.2933

DLNER does not Granger Cause DLNDJIEU 68 1.88102 0.1749

DLNDJIEU does not Granger Cause DLNER 25.6625 4.E-06

DLNIMUS does not Granger Cause DLNDJIEU 68 0.21388 0.6453

DLNDJIEU does not Granger Cause DLNIMUS 3.00543 0.0877

DLNIPI does not Granger Cause DLNDJIEU 68 0.67361 0.4148

DLNDJIEU does not Granger Cause DLNIPI 0.25961 0.6121

DLNJII does not Granger Cause DLNDJIEU 68 0.36212 0.5494

DLNDJIEU does not Granger Cause DLNJII 0.06667 0.7971

DLNM2 does not Granger Cause DLNDJIEU 68 1.06709 0.3054

DLNDJIEU does not Granger Cause DLNM2 2.59741 0.1119

DSBIS does not Granger Cause DLNDJIEU 68 1.83283 0.1805

DLNDJIEU does not Granger Cause DSBIS 0.05684 0.8123

DLNDJIMY does not Granger Cause DLNDJIJP 68 0.55264 0.4599

DLNDJIJP does not Granger Cause DLNDJIMY 2.54576 0.1154

DLNER does not Granger Cause DLNDJIJP 68 1.68724 0.1986

DLNDJIJP does not Granger Cause DLNER 19.4064 4.E-05

DLNIMUS does not Granger Cause DLNDJIJP 68 0.10807 0.7434

DLNDJIJP does not Granger Cause DLNIMUS 2.29406 0.1347

DLNIPI does not Granger Cause DLNDJIJP 68 0.46969 0.4956

DLNDJIJP does not Granger Cause DLNIPI 0.42465 0.5169

DLNJII does not Granger Cause DLNDJIJP 68 0.03149 0.8597

DLNDJIJP does not Granger Cause DLNJII 0.51184 0.4769

DLNM2 does not Granger Cause DLNDJIJP 68 0.11846 0.7318

DLNDJIJP does not Granger Cause DLNM2 1.37980 0.2444

DSBIS does not Granger Cause DLNDJIJP 68 0.53508 0.4671

DLNDJIJP does not Granger Cause DSBIS 0.77144 0.3830

DLNER does not Granger Cause DLNDJIMY 68 3.82815 0.0547

DLNDJIMY does not Granger Cause DLNER 17.9555 7.E-05

DLNIMUS does not Granger Cause DLNDJIMY 68 0.42777 0.5154