DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR 2013

VINI NOVIA WALDINI MUHAM

ANALISIS PENGARUH FLUKTUASI HARGA MINYAK

DUNIA TERHADAP PERTUMBUHAN PRODUKSI SEKTOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Fluktuasi Harga Minyak Dunia Terhadap Pertumbuhan Produksi Industri dan Perekonomian Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

Vini Novia Waldini Muham

pertumbuhan ekonomi sektoral, khususnya sektor industri yang menggunakan minyak sebagai input produksinya. Kenaikan pada harga minyak juga berhubungan erat dengan kondisi perekonomian nasional. Kenaikan pada harga minyak dunia akan sangat memengaruhi pertumbuhan produksi sektor industri karena kenaikan pada harga minyak akan mendorong sektor industri untuk mengurangi volume produksinya. Penurunan pada output sektor industri akan mempengaruhi pertumbuhan pada sektor industri. Selain itu, penurunan output sektor industri akan memengaruhi output nasional karena pangsa sektor industri relatif dominan dalam pembentukan PDB Indonesia. Tujuan penelitian ini adalah untuk menganalisis pengaruh fluktuasi harga minyak dunia terhadap pertumbuhan produksi sektor industri dan perekonomian Indonesia. Penelitian ini dilakukan pada periode 2003 sampai dengan 2012 dengan menggunakan metode VAR ( Vector Autoreggresive Model) sebagai alat analisisnya, serta menggunakan lima variabel, yaitu harga minyak dunia, pertumbuhan produksi sektor industri, kontribusi sektor industri terhadap PDB, Gross Domestic Product

(GDP), dan nilai tukar riil. Hasil penelitian menunjukkan bahwa dalam jangka panjang fluktuasi pada harga minyak dunia berpengaruh positif terhadap pertumbuhan produksi industri Indonesia yang menunjukkan bahwa sektor industri sudah dapat menyesuaikan jika terjadi kenaikan harga minyak dalam jangka panjang, sementara dalam jangka pendek berpengaruh negatif. Selain itu fluktuasi pada harga minyak juga diketahui berpengaruh positif pada GDP Indonesia dalam jangka panjang.

ABSTRACT

VINI NOVIA WALDINI MUHAM. Analysis of World Oil Price Fluctuation on Industrial Production Growth and Indonesian Economy. Supervised by SRI HARTOYO.

The increase in world oil prices is a very serious obstacle to economic growth sectors, particularly the industrial sector that uses oil as a production input. The increase in oil prices is also closely related to the condition of the national economy. The purpose of this study are to analyze the effect of fluctuation in world oil prices on industrial production growth and the economy of Indonesia. The research was done in the period 2003 to 2012 using the VAR (Vector Autoreggresive Model) as a tool of analysis, and use five variables; oil prices, industrial production growth, industrial share to GDP, Gross Domestic Product (GDP), and the real exchange rate. The results showed that long-term fluctuation in world oil prices has a positive effect on the growth of Indonesia's industrial production, because the industrial sector has been able to adjust itself if there is an increase in oil prices in the long term, while in the short-term has negative effect. Besides that, fluctuation in the price of oil is also known to influence the Indonesian GDP positively in the long run.

ABSTRAK

VINI NOVIA WALDINI MUHAM. Analisis Pengaruh Fluktuasi Harga Minyak Dunia Terhadap Pertumbuhan Produksi Sektor Industri dan Perekonomian Indonesia. Dibimbing oleh SRI HARTOYO.

Kenaikan pada harga minyak dunia merupakan hambatan yang sangat serius dalam pertumbuhan ekonomi sektoral, khususnya sektor industri yang menggunakan minyak sebagai input produksinya. Kenaikan pada harga minyak juga berhubungan erat dengan kondisi perekonomian nasional. Tujuan penelitian ini adalah untuk menganalisis pengaruh fluktuasi harga minyak dunia terhadap pertumbuhan produksi sektor industri dan perekonomian Indonesia. Penelitian ini dilakukan pada periode 2003 sampai dengan 2012 dengan menggunakan metode VAR ( Vector Autoreggresive Model) sebagai alat analisisnya, serta menggunakan lima variabel, yaitu harga minyak dunia, pertumbuhan produksi sektor industri, kontribusi sektor industri terhadap PDB, Gross Domestic Product (GDP), dan nilai tukar riil. Hasil penelitian menunjukkan bahwa dalam jangka panjang fluktuasi pada harga minyak dunia berpengaruh positif terhadap pertumbuhan produksi industri Indonesia yang menunjukkan bahwa sektor industri sudah dapat menyesuaikan jika terjadi kenaikan harga minyak dalam jangka panjang, sementara dalam jangka pendek berpengaruh negatif. Selain itu fluktuasi pada harga minyak juga diketahui berpengaruh positif pada GDP Indonesia dalam jangka panjang.

Kata kunci: Harga minyak, VAR, produksi industri

ABSTRACT

VINI NOVIA WALDINI MUHAM. Analysis of World Oil Price Fluctuation on Industrial Production Growth and Indonesian Economy. Supervised by SRI HARTOYO. fluctuation in world oil prices on industrial production growth and the economy of Indonesia. The research was done in the period 2003 to 2012 using the VAR (Vector Autoreggresive Model) as a tool of analysis, and use five variables; oil prices, industrial production growth, industrial share to GDP, Gross Domestic Product (GDP), and the real exchange rate. The results showed that long-term fluctuation in world oil prices has a positive effect on the growth of Indonesia's industrial production, because the industrial sector has been able to adjust itself if there is an increase in oil prices in the long term, while in the short-term has negative effect. Besides that, fluctuation in the price of oil is also known to influence the Indonesian GDP positively in the long run.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi

VINI NOVIA WALDINI MUHAM

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2013

ANALISIS PENGARUH FLUKTUASI HARGA MINYAK

DUNIA TERHADAP PERTUMBUHAN PRODUKSI SEKTOR

Judul Skripsi : Analisis Fluktuasi Harga Minyak Dunia Terhadap Pertumbuhan Produksi Sektor Industri dan Perekonomian Indonesia

Nama : Vini Novia Waldini Muham NIM : H14090011

Disetujui oleh

Diketahui oleh

Dr Ir Dedi Budiman Hakim Ketua Departemen

Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2013 ini ialah mengenai harga minyak dunia, dengan judul Analisis Pengaruh Fluktuasi Harga Minyak Dunia Terhadap Pertumbuhan Produksi Sektor Industri dan Perekonomian Indonesia.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Sri Hartoyo selaku dosen pembimbing yang telah sabar dan banyak memberikan masukan serta arahan dalam penulisan skripsi ini. Ungkapan terima kasih juga disampaikan kepada orang tua penulis yaitu, Abdy Muham dan Marhaini Kaban, abang penulis yaitu, Eprim Muham dan Mikael Muham, serta saudara kembar penulis yaitu, Vici Muham atas segala doa, dukungan, dan kasih sayangnya selama ini. Tak lupa kepada Irene Susylawaty, Bagas Purnama, dan Siska teman satu bimbingan dan seperjuangan, Vera, Tesa, Meilani, Rachma, Anindya, Yusi, Wewe, Bagastari, Echy, Nikko sahabat yang selalu membantu, Nella, Maslina, Merlyn, Manda, dan juga teman-teman IE lainnya serta pihak-pihak yang mendukung, memotivasi, serta membantu penulis dalam menyelesaikan skripsi ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Teori Produksi 4

Teori Pertumbuhan Ekonomi 5

METODE 6

Jenis dan Sumber Data 6

Model Penelitian 6

Metode Analisis dan Pengolahan Data 7

GAMBARAN UMUM 9

Sejarah dan Perkembangan Perminyakan Indonesia 9

Perkembangan Pertumbuhan Produksi Industri Indonesia 12 Peran Sektor Industri Pengolahan Terhadap Pembentukan PDB 13 Perkembangan Produk Domestik Bruto (PDB) Indonesia 14 Perkembangan Nilai Tukar Riil Rupiah (Real Exchange Rate) di Indonesia 15

HASIL DAN PEMBAHASAN 18

Hasil Pengujian Data 18

Hasil Estimasi Vector Error Correction Model (VECM) 19

Analisis Impulse Response Function (IRF) 25

Analisis Forecast Error Variance Decomposition (FEVD) 27

SIMPULAN DAN SARAN 32

Simpulan 32

Saran 32

DAFTAR PUSTAKA 33

LAMPIRAN 36

DAFTAR TABEL

1 Data dan Sumber Data yang Digunakan 7

2 PDB Sektor Industri Pengolahan Atas Dasar Harga Konstan 2000 1

3 Hasil Estimasi VECM IPG 21

4 Hasil Estimasi VECM IS 22

5 Hasil Estimasi VECM GDP 23

6 Hasil Estimasi VECM RER 25

DAFTAR GAMBAR

1 Perkembangan Statistik Energi Indonesia, 2000-2011 11

2 Perkembangan Harga Minyak Dunia, 2003-2012 12

3 Perkembangan Pertumbuhan Produksi Industri Indonesia 13

4 Perkembangan PDB Indonesia 15

5 Perkembangan Nilai Tukar Rupiah 16

6 Respon Produksi Industri dan Perekonomian Indonesia 26 Terhadap Guncangan Harga Minyak Dunia

7 FEVD Pertumbuhan Produksi Industri 28

8 FEVD Kontribusi Sektor Industri Terhadap PDB 29

9 FEVD Gross Domestic Product (GDP) 30

10 FEVD Harga Minyak Dunia 31

11 FEVD Nilai Tukar Riil 32

DAFTAR LAMPIRAN

1 Uji Stasioneritas (Unit Root Test) 35

2 Uji Stabilitas VAR 37

3 Uji Lag Optimal 38

4 Uji Kointegrasi 38

5 Uji Kausalitas Granger 39

6 Hasil Estimasi VECM 39

7 Impulse Response Function (IRF) 41

PENDAHULUAN

Latar Belakang

Minyak bumi merupakan salah satu sumber energi penting bagi manusia dalam menjalankan aktivitas kehidupannya. Saat ini minyak bumi menjadi indikator utama dalam aktivitas ekonomi suatu negara, baik negara maju maupun negara berkembang. Semakin berkembang dan maju suatu negara, maka permintaan akan minyak bumi juga semakin tinggi. Peranan minyak bumi sangat penting karena digunakan oleh individu dalam kegiatan sehari-hari, juga digunakan dalam pembangunan ekonomi suatu negara. Bahan bakar minyak juga digunakan sebagai input dalam suatu proses produksi oleh perusahaan dan digunakan untuk konsumsi di tingkat rumah tangga.

Dalam beberapa tahun terakhir ini harga minyak dunia terus mengalami pergerakan yang fluktuatif. Hal ini tidak lepas karena adanya krisis finansial global yang terjadi pada tahun 2008 sehingga memengaruhi tingkat harga minyak dunia. Pentingnya minyak bumi sebagai input produksi menyebabkan fluktuasi harga minyak bumi sangat sensitif terhadap kondisi perekonomian Indonesia.

Harga minyak dunia mengalami fluktuasi setiap tahunnya. Pada tahun 2000, harga minyak dunia menyentuh angka 27.23 US Dollar per barrel. Pada akhir tahun 2004, harga minyak dunia kembali menembus harga tertinggi di level 46.87 US Dollar per barrel. Pada pertengahan 2008, harga minyak sudah menyentuh angka 132.55 US Dollar per barrel. Ini merupakan harga minyak dunia tertinggi yang pernah terjadi sepanjang sejarah (OPEC 2012).

Kenaikan harga minyak dunia dapat terjadi karena beberapa hal. Kondisi geopolitik merupakan faktor utama penyebab kenaikan harga minyak dunia dalam satu tahun terakhir. Gejolak yang terjadi di Libya menyebabkan terganggunya produksi minyak sehingga menghambat pasokan ke sejumlah negara berkurang, terutama Eropa. Akibat berkurangnya pasokan, harga minyak terus meningkat dari 80 US Dollar per barrel pada akhir 2010 menjadi 110 US Dollar per barrel. Dari sisi permintaan, permintaan akan minyak dunia terus meningkat karena tingkat pertumbuhan ekonomi dan penduduk dunia yang juga semakin tinggi. Hal ini disebabkan karena kebutuhan energi untuk memutar roda perekonomian semakin tinggi dan dalam proses produksinya banyak menggunakan minyak sebagai bahan bakar. Menurut Badan Energi Dunia (EIA), kebutuhan minyak dunia mengalami kenaikan sebesar 24% pada tahun 2001 sampai tahun 2012. Konsumsi terbesar terjadi karena meningkatnya pertumbuhan ekonomi di negara Cina, India, Amerika, dan Jepang. Selain itu, faktor-faktor lain yang juga memengaruhi fluktuasi harga minyak dunia antara lain faktor alam (bencana) dan ketersediaan pasokan (Roubini dan Setser 2004).

pengeluaran pemerintah untuk subsidi bahan bakar minyak. Kebijakan subsidi bahan bakar yang dilakukan pemerintah bertujuan agar masyarakat dapat memperoleh bahan bakar dengan harga yang lebih murah. Hal ini dilakukan karena bahan bakar minyak merupakan komoditas yang sangat vital dalam suatu kegiatan ekonomi serta dapat menyebabkan kenaikan harga pada bidang lainnya (Aprilta 2011).

Kenaikan harga minyak mentah juga berpengaruh pada ketahanan energi, terutama minyak bumi. Ketahanan energi selalu menjadi isu politik dan menjadi salah satu perhatian negara. Kenaikan harga minyak juga memiliki efek yang besar terhadap perekonomian negara pengimpor minyak yang mengonsumsinya dengan proporsi yang relatif tinggi dari pendapatan. Bagi negara yang bergantung pada minyak bumi akan sangat sulit menurunkan konsumsi minyak jika terjadi kenaikan harga ( Purwanti 2011).

Kenaikan harga minyak dunia di dalam negeri ditandai dengan kenaikan pada harga bahan bakar minyak (BBM), seperti premium, solar, dan minyak tanah. Pada tahun 2005, pemerintah menaikkan harga bahan bakar untuk jenis premium dan solar masing-masing yaitu Rp4 500 per liter dan Rp4 300 per liter dengan harga sebelumnya masing-masing Rp2 400 per liter dan Rp2 100 per liter (Kementrian Energi dan Sumber Daya Mineral 2010).

Dari sisi penawaran, kenaikan harga minyak dunia berdampak pada meningkatnya biaya produksi bagi perusahaan-perusahaan yang menggunakan minyak sebagai bahan baku produksinya. Kenaikan harga bahan baku produksi pada akhirnya dapat menurunkan tingkat output pada perusahaan tersebut. Hal ini akan merugikan konsumen karena peningkatan biaya produksi tersebut dibebankan kepada konsumen dengan meningkatkan harga jual produksinya. Jika kenaikan harga ini berakibat pada kenaikan semua harga komoditi seperti harga sandang, pangan, dan lain-lain serta berlangsung terus-menerus maka hal tersebut dapat menyebabkan terjadinya inflasi. Sementara itu, dari sisi rumah tangga kenaikan harga minyak bumi cenderung menurunkan daya beli masyarakat, khususnya yang berpendapatan tetap (Olomola dan Adejumo 2006).

Kenaikan harga minyak dunia berhubungan erat dengan kondisi perekonomian negara terutama inflasi dan pertumbuhan ekonomi Indonesia. Pentingnya pengendalian inflasi didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi sosial ekonomi masyarakat. Inflasi yang tidak stabil akan menciptakan ketidakpastian bagi pelaku ekonomi dalam mengambil keputusan. Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil akan menyulitkan keputusan masyarakat dalam melakukan konsumsi, investasi, dan produksi yang pada akhirnya akan menurunkan pertumbuhan ekonomi (BI 2010).

Berdasarkan latar belakang yang telah diuraikan di atas maka penulis mencoba untuk meneliti pengaruh fluktuasi harga minyak dunia terhadap sektor industri pengolahan dan pertumbuhan ekonomi Indonesia.

Perumusan Masalah

kenaikan harga minyak ini bukan saja memperbesar beban masyarakat kecil pada umumnya, tetapi juga akan dirasakan oleh pelaku usaha di sektor riil.

Dunia industri yang banyak menggunakan minyak sebagai input produksi, akan terpengaruh oleh kenaikan tersebut dari sisi biaya produksinya. Kenaikan pada harga minyak dunia akan sangat memengaruhi pertumbuhan produksi sektor industri karena kenaikan pada harga minyak akan mendorong sektor industri untuk mengurangi volume produksinya. Penurunan pada output sektor industri akan mempengaruhi pertumbuhan pada sektor industri. Selain itu, penurunan output sektor industri akan memengaruhi output nasional karena pangsa sektor industri relatif dominan dalam pembentukan PDB Indonesia (Asmara, et al 2011).

Fluktuasi pada harga minyak dunia juga memberikan dampak besar pada kondisi makroekonomi Indonesia sebagai negara pengimpor minyak. Adanya kenaikan harga minyak dunia menyebabkan pemerintah harus mengeluarkan dana yang lebih besar untuk mengimpor minyak. Akibatnya, harga minyak domestik ikut naik sehingga menyebabkan pemerintah harus mengurangi subsidinya terhadap bahan bakar minyak.

Pengurangan subsidi pada bahan bakar minyak menyebabkan kenaikan pada biaya transportasi dan distribusi pada hasil produksi. Akibatnya, harga barang-barang domestik ikut mengalami kenaikan. Kenaikan pada harga barang-barang dan jasa menyebabkan daya beli masyarakat yang berpenghasilan tetap menurun sehingga permintaan dan konsumsi agregat mengalami penurunan. Kondisi ini menyebabkan output nasional mengalami penurunan dan memengaruhi pertumbuhan ekonomi Indonesia, sebab konsumsi merupakan salah satu penyusun produk domestik (Aprilta 2011).

Indonesia yang menjadi negara net importir minyak sejak tahun 2004 tentu akan sangat terpengaruh dengan adanya guncangan pada harga minyak dunia. Adanya kenaikan harga minyak dunia membuat Indonesia harus mengeluarkan biaya yang lebih besar untuk mendapatkan bahan bakar sehingga hal ini dapat mempengaruhi aktivitas ekonomi Indonesia.

Berdasarkan uraian diatas maka masalah yang akan diangkat dalam penelitian ini adalah bagaimanakah pengaruh dari fluktuasi harga minyak dunia terhadap pertumbuhan produksi sektor industri di Indonesia dan kontribusi sektor industri terhadap Produk Domestik Bruto (PDB) Indonesia, serta pengaruhnya terhadap kondisi makroekonomi Indonesia terutama PDB dan nilai tukar.

Tujuan Penelitian

metode yang sama. Penelitian menggunakadan data sekunder periode 2003 sampai dengan tahun 2012.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain dapat memperoleh informasi mengenai dampak fluktuasi harga minyak dunia terhadap pertumbuhan produksi sektor industri dan kondisi makroekonomi Indonesia dan menjadi bahan masukan bagi pemerintah dalam mengambil keputusan tentang minyak di Indonesia serta menjadi literatur bagi penelitian selanjutnya.

Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah negara Indonesia dengan menggunakan data time series bulanan dari bulan Januari tahun 2003 sampai dengan bulan Desember tahun 2012. Analisis pada penelitian ini difokuskan pada dampak fluktuasi harga minyak dunia terhadap sektor industri dan kondisi makroekonomi di Indonesia. Sektor industri yang digunakan dalam penelitian ini adalah industri besar dan menengah.

TINJAUAN PUSTAKA

Teori Produksi

Konsep fungsi produksi berkaitan dengan hubungan fisik antara input (masukan) dengan ouput (keluaran) yang dapat dihasilkan. Fungsi produksi sebuah perusahaan untuk sebuah barang tertentu memperlihatkan jumlah maksimum sebuah barang yang dapat diproduksi dengan menggunakan kombinasi alternatif antara modal (K) dan tenaga kerja (L) (Nicholson, W 1991).

Fungsi produksi dapat dinyatakan sebagai berikut:

Q = f(K, L, M,...), (1.1) dimana Q merupakan keluaran perusahaan untuk satu barang tertentu selama satu periode, K merupakan penggunaan mesin (modal), L merupakan tenaga kerja, M

merupakan bahan baku yang digunakan, serta variabel-variabel lain yang memengaruhi proses produksi.

Teori Pertumbuhan Ekonomi

Menurut Todaro dan Smith (2006), teori pertumbuhan ekonomi Rostow menjelaskan bahwa negara-negara maju seluruhnya telah melampaui tahapan “tinggal landas menuju pertumbuhan ekonomi berkesinambungan yang berlangsung secara otomatis”. Sedangkan negara-negara yang sedang berkembang atau yang masih terbelakang, pada umumnya masih berada dalm tahapan masyarakat tradisional atau tahapan kedua, yakni tahapan penyusunan kerangka dasar tinggal landas. Selanjutnya, hanya tinggal merumuskan serangkaian aturan pembangunan untuk tinggal landas, mereka akan segera bergerak menuju ke proses pertumbuhan ekonomi yang pesat dan berkesinambungan.

Teori pertumbuhan Harrod-Domar menyatakan bahwa setiap penambahan stok modal melalui investasi masyarakat akan meningkatkan kemampuan masyarakat untuk menghasilkan output.

ΔY

Y (1.2) Persamaan diatas merupakan persamaan dari teori pertumbuhan ekonomi Harrod-Domar. Persamaan tersebut menjelaskan bahwa tingkat pertumbuhan Produk Domestik Bruto (ΔY/Y) ditentukan secara bersama-sama oleh tabungan nasional (s) dan rasio modal-output nasional (k). Model ini menyarankan bahwa setiap perekonomian pada dasarnya harus senantiasa mencadangkan atau menabung sebagian tertentu dari pendapatan nasionalnya untuk menambah atau menggantikan barang-barang modal (gedung, alat-alat, dan bahan baku) yang telah susut atau rusak. Namun, untuk memacu pertumbuhan ekonomi dibutuhkan investasi baru yang merupakan tambahan neto terhadap cadangan atau stok modal (capital stock).

Model pertumbuhan ekonomi selanjutnya adalah model pertumbuhan Solow yang merupakan pengembangan dari model Harrod-Domar dengan menambahkan faktor kedua, yakni tenaga kerja, serta memperkenalkan variabel independen ketiga, yakni teknologi ke dalam persamaan pertumbuhan (growth equation).

Dalam bentuk yang lebih formal, model pertumbuhan neoklasik Solow memakai fungsi produksi agregat standar, yakni:

Y = f( K, L, E ) (1.3) di mana Y adalah produk domestik bruto, K adalah stok modal fisik dan modal manusia, L adalah tenaga kerja, dan E adalah teknologi. Model pertumbuhan Solow dirancang untuk menunjukkan bagaimana pertumbuhan persediaan modal (tabungan), angkatan kerja, dan kemajuan teknologi berinteraksi dalam perekonomian. Variabel teknologi (E), ditambah sebagai faktor eksternal dalam teori Solow. Dengan adanya kemajuan teknologi, model Solow menjelaskan kenaikan yang berkelanjutan dalam standar hidup masyarakat (Mankiw 2007).

=

s

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data yang dikumpulkan berupa data bulanan yang dimulai dari periode Januari 2003 hingga Desember 2012. Data yang digunakan diperoleh dari Badan Pusat Statistik (BPS), OPEC, Asian Development Bank (ADB), dan sumber lainnya. Variabel yang digunakan dalam penelitian ini dirangkum dalam Tabel 1.

Tabel 1 Data dan sumber data yang digunakan

Variabel Notasi Satuan SumberData

Harga Minyak Mentah Dunia OP US$/barel OPEC Produk Domestik Bruto GDP Miliar Rupiah BPS

Pertumbuhan Nilai Tukar Riil RER % ADB

Pertumbuhan Produksi Industri IPG % ADB

Kontribusi Sektor Industri

Terhadap PDB IS % BPS

Model Penelitian

Adapun model penelitian yang digunakan dalam penelitian ini adalah

Ln_OPt = α0 + ∑ Ln_OPt-i + ∑ Ln_GDPt-i + ∑ IPGt-i + ∑

ISt-i + ∑ REERt-i+ i

IPGt = α1 + ∑ Ln_OPt-i + ∑ Ln_GDPt-i + ∑ IPGt-i + ∑

ISt-i + ∑ REERt-i+ i

ISt = α2 + ∑ Ln_OPt-i + ∑ Ln_GDPt-i + ∑ IPGt-i + ∑

ISt-i + ∑ REERt-i+ i

Ln_GDPt = α3 + ∑ Ln_OPt-i + ∑ Ln_GDPt-i + ∑ IPGt-i + ∑

ISt-i + ∑ REERt-i+ i

REERt = α4 + ∑ Ln_OPt-i + ∑ Ln_GDPt-i + ∑ IPGt-i + ∑

ISt-i + ∑ REERt-i + i

Dimana :

LN_OP = Harga Minyak Dunia (US$ / barel) LN_GDP = Produk Domestik Bruto (miliar rupiah)

IPG = Pertumbuhan Produksi Industri Pengolahan (%) IS = Kontribusi Sektor Industri terhadap PDB (%) REER = Pertumbuhan Nilai Tukar Riil Rupiah (%)

π, , , θ, = masing-masing merupakan parameter Ln_OP, Ln_GDP, IPG, IS, dan RER

Semua variabel yang digunakan dalam penelitian ini merupakan data bulanan dari tahun 2003 sampai dengan 2012. Khusus untuk variabel Gross Domestic Bruto (GDP) hanya tersedia dalam bentuk kuartalan, untuk itu dilakukan interpolasi dengan menggunakan E Views 6.0 untuk mengubah data kuartalan menjadi data bulanan. Selanjutnya, variabel GDP dan harga minyak dunia (OP) masing-masing dibagi dengan CPI (Consumer Price Index) untuk mendapatkan nilai riil nya dan juga dinyatakan dalam bentuk logaritma natural, kecuali variabel pertumbuhan produksi industri, kontribusi sektor industri terhadap PDB, dan pertumbuhan nilai tukar riil yang dinyatakan dalam bentuk persentase. Hal ini dilakukan untuk memudahkan analisis, karena baik dalam

impulse response maupun variance decomposition, pengaruh shock dilihat dalam standar deviasi yang dapat dikonversi dalam bentuk persentase.

.

Metode Analisis dan Pengolahan Data

Metode yang digunakan dalam penelitian ini adalah metode Vector Autoregressions (VAR) yang kemudian dilanjutkan dengan metode Vector Error Correction Model (VECM). Penggunaan persamaan VAR sebagai alat analisa memudahkan pemecahan masalah dalam perekonomian karena kemampuannya dalam deskripsi data, peramalan, inferensi struktural, dan analisa kebijakan

Model VAR diperkenalkan pertama kali oleh seorang ahli Ekonometrika, Christopher Sims pada tahun 1980, sebagai pendekatan alternatif model terhadap model persamaan ganda dengan pertimbangan meminimalkan pendekatan teori yang bertujuan agar mampu menangkap fenomena ekonomi dengan baik (Hadiati 2010). Sims berpendapat bahwa jika terdapat hubungan simultan antar variabel yang diamati, maka variabel-variabel tersebut harus diperlakukan sama sehingga tidak ada lagi variabel endogen dan eksogen. Berawal dari pemikiran inilah Sims memperkenalkan konsep VAR yang ternyata juga menjawab tantangan kesulitan yang ditemui akibat model struktural yang tidak harus mengacu pada teori melainkan hanya perlu menentukan variabel yang saling berinteraksi dan diperlukan.

VAR adalah model apriopri terhadap teori ekonomi. Namun demikian model ini sangat berguna dalam menentukan tingkat eksogenitas suatu variabel ekonomi dalam sebuah sistem ekonomi dimana terjadi saling ketergantungan antar variabel dalam ekonomi. Model ini juga menjadi dasar munculnya metode kointegrasi Johansen yang sangat baik dalam menjelaskan perilaku variabel dalam perekonomian (Pasaribu dalam Apriani 2007). VAR merupakan sebuah n-persamaan (n-equation) dengan n-variabel (n-variable), dimana masing-masing variabel dijelaskan oleh nilai lag-nya sendiri, serta nilai saat ini dan masa lampaunya (current and past values).

Enders (2004) mengemukakan bahwa bentuk sistem VAR standar ( reduced-form) yang digunakan secara luas atau umum pada saat ini berasal dari bentuk sistem VAR primitif yang memiliki sejumlah kelemahan. Metode VAR menganggap bahwa semua variabel adalah endogen. Dalam kasus dua variabel (yt) dan (zt), nilai sekarang (yt) dipengaruhi oleh nilai sekarang dan nilai masa lalu

(zt), sedangkan nilai sekarang (zt) dipengaruhi oleh nilai sekarang dan nilai masa

Yt = A0 + A1yt-1 + A2yt-2 + ... + Apyt-p + et (1.4)

di mana :

Yt = vektor berukuran (n.1) yang berisikan n variabel yang terdapat dalam sebuah

model VAR

A0 = vektor intersep berukuran (n.1)

A1 = matriks koefisien / parameter berukuran (n.n) untuk setiap i – 1,2,...,p

et = vektor error berukuran (n.1)

Model VAR dalam bentuk standar diatas jika dituliskan dalam bentuk persamaan bivariate adalah sebagai berikut:

yt= α10+ α 11yt-1+ α 12zt-1+ 1t (1.5)

zt= α20+ α 21 yt-1+ α 22zt-1+ 2t (1.6)

atau dalam bentuk notasi matriks VAR adalah sebagai berikut :

= + +

(1.7)

Spesifikasi model VAR meliputi pemilihan variabel yang sesuai dengan teori ekonomi yang relevan dan sesuai dengan pemilihan lag yang digunakan dalam model. Dalam pemilihan selang optimal yang dipakai dapat memanfaatkan kriteria informasi seperti Akaike Information Criterion (AIC), Schwarz Information Criterion (SC) maupun Hannan-Quinn Criterion (HQ).

Alat analisa yang disediakan oleh VAR dilakukan melalui empat macam penggunaan, yakni Forecasting, Impulse Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test. Forecasting

merupakan ekstrapolasi nilai saat ini dan masa depan seluruh variabel dengan memanfaatkan seluruh informasi masa lalu variabel. Sementara, Impulse Response Function (IRF) melacak respon saat ini dan masa depan setiap variabel akibat perubahan atau shock suatu variabel tertentu. Forecast Error Variance Decomposition (FEVD) merupakan prediksi kontribusi presentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Sedangkan, Granger Causality Test bertujuan untuk mengetahui hubungan sebab akibat antarvariabel (Firdaus 2011).

Langkah pertama yang dilakukan dalam penelitian ini adalah mengumpulkan semua data yang relevan dengan penelitian ini dan melakukan uji stasioneritas pada data yang telah dikumpulkan dengan menggunakan uji

Augmented Dickey-Fuller (ADF) test. Apabila seluruh data bersifat stasioner pada level, maka kita dapat langsung melakukan estimasi VAR terhadap data tersebut. Apabila berdasarkan hasil uji ADF data yang ada tidak stasioner atau dengan kata lain mengandung akar unit (unit root) pada tingkat level, maka harus dilakukan penarikan diferensial sampai data stasioner pada tingkat first difference atau

menggunakan informasi schwarz information criterion (SC) dan melakukan uji kointegrasi dengan pendekatan Johansen dengan melihat nilai trace statistic. Langkah terakhir adalah melakukan estimasi VECM jika terdapat persamaan yang terkointegrasi.

VECM merupakan bentuk VAR yang terestriksi (Enders 2007). Restriksi tambahan ini harus diiberikan karena keberadaan bentuk data yang tidak stasioner pada level, tetapi terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan data jangka pendeknya yang dinamis. Terminologi kointegrasi ini dikenal sebagai koreksi kesalahan (error correction), karena apabila terjadi deviasi terhadap keseimbangan jangka panjang maka akan dikoreksi melalui penyesuaian parsial jangka pendek secara bertahap.

GAMBARAN UMUM

Sejarah dan Perkembangan Perminyakan Indonesia

Minyak bumi mulai dikenal oleh bangsa Indonesia mulai abad pertengahan. Awal sejarah perkembangan ekspolorasi dan eksploitasi migas secara modern di Indonesia ditandai saat dilakukan pengeboran pertama pada tahun 1871, yaitu Desa Maja, Majalengka, Jawa Barat, oleh pengusaha Belanda bernama Jan Reerink. Akan tetapi hasilnya tidak sesuai dengan yang diharapkan dan akhirnya sumur pengeborannya ditutup.

Penemuan sumber minyak yang pertama di Indonesia terjadi pada tahun 1883, yaitu di lapangan minyak Telaga Tiga dan Telaga Said di daerah Pangkalan Brandan oleh seorang berkewarganegaraan Belanda yang bernama A.G.Zeijlker. Penemuan ini kemudian disusul oleh penemuan lain yaitu di Telaga Tunggal. Penemuan lapangan Telaga Said oleh Zeijlker menjadi modal pertama suatu perusahaan minyak yang kini dikenal sebagai Shell.

Menjelang akhir abad ke 19 terdapat 18 perusahaan asing yang beroperasi di Indonesia. Pada tahun 1912, perusahaan minyak Amerika mulai masuk ke Indonesia. Perusahaan yang pertama kali dibentuk adalah perusahaan N.V. Standard Vacuum Petroleum Maatschappij atau disingkat dengan SVPM. Perusahaan ini mempunyai cabang di Sumatera Selatan dengan nama N.V.N.K.P.M (Nederlandsche Koloniale Petroleum Maastschappij) yang sesudah perang kemerdekaan berubah menjadi PT. Stanvac Indonesia. Untuk menghadapi perusahaan Amerika, pemerintah Belanda mendirikan perusahaan gabungan antara pemerintah dengan B.P.M, yaitu Nederlandsch Indische Aardolie Maatscappij. Dalam perkembangan berikutnya setelah perang dunia ke-2, perusahaan ini berubah menjadi PT. Permindo dan pada tahun 1968 berganti nama menjadi PT.Pertamina.

Berdasarkan data dari U.S EIS (United States Energy Information and Administration 2012), produksi minyak mentah dunia tercatat sebesar 65 370 ribu barrel per hari pada tahun 1990, kemudian naik menjadi 74 796 ribu barrel per hari pada tahun 2000, 81 391 ribu barrel per hari pada tahun 2005, dan terus naik mencapai 83 576 ribu barrel per hari pada tahun 2010. Konsumsi terhadap minyak dunia juga mengalami peningkatan setiap tahunnya. Konsumsi minyak mentah dunia pada tahun 2000 tercatat sejumlah 76 597 ribu barrel per hari dan terus meningkat dalam dua belas tahun terakhir mencapai 88 034 ribu barrel per hari pada tahun 2011.

Indonesia pada awalnya merupakan salah satu negara penghasil minyak bumi terbesar di dunia dan tergabung menjadi anggota OPEC. Produksi minyak bumi di Indonesia diawali pada sekitar abad ke 19 dengan adanya pemboran minyak di daerah Jawa Barat. Besarnya produksi minyak bumi pada saat itu tercatat baru sebanyak 2 ribu barrel per hari. Namun, pada tahun-tahun berikutnya produksi minyak bumi Indonesia terus mengalami peningkatan hingga pada tahun 1920.

Pada tahun 1977 produksi minyak Indonesia mencapai tingkat produksi tertinggi yaitu mencapai lebih dari 600 juta barrel atau sebesar 1 686.2 ribu barrel per hari. Hingga tahun 1980an, minyak bumi menjadi sektor andalan Indonesia dalam menghasilkan devisa negara dengan memberikan sumbangan terhadap nilai ekspor Indonesia sebesar 70%. Hal tersebut membuat perekonomian Indonesia sangat bertumpu pada komoditas minyak.

Selanjutnya hingga kurun waktu 1990an hingga 2000, produksi minyak bumi Indonesia menunjukkan tren penurunan. Berdasarkan data yang ada tercatat produksi minyak mentah Indonesia pada tahun 1990 sebesar 1 462 ribu barrel per hari, kemudian turun menjadi 1 428 ribu barrel per hari pada tahun 2000, dan terus menurun menjadi 942 barrel per hari pada tahun 2011 (U.S Energy Information and Energy 2012). Cadangan terbukti minyak Indonesia saat ini hanya 4.03 miliar barrel atau berada di peringkat 27 dunia. Penurunan produksi minyak bumi ini disebabkan karena industri minyak yang telah berlangsung lebih dari seratus tahun dan sifatnya yang tidak terbarukan sehingga produksinya turun secara alamiah (Kementrian Energi dan Sumber Daya Mineral 2012).

Sumber: U.S Energy Information and Energy, 2012 (diolah)

Gambar 1 Perkembangan statistik energi Indonesia, 2000-2011

Berdasarkan data tersebut dapat dilihat bahwa Indonesia sangat bergantung dengan pasokan minyak dunia. Tingginya kebutuhan akan konsumsi minyak dunia membuat Indonesia membuat Indonesia harus melakukan impor minyak karena produksi minyak bumi dalam negeri tidak mampu memenuhi kebutuhan energi dalam negeri yang meningkat setiap tahunnya. Akibatnya, sejak tahun 2004 hingga sekarang Indonesia beralih menjadi net importir minyak dan resmi keluar dari OPEC pada tahun 2009. Keluarnya Indonesia dari OPEC juga disebabkan karena tidak adanya tujuan yang sama dengan OPEC.

Berdasarkan data IFS, harga minyak dalam sepuluh tahun terakhir cenderung mengalami beberapa kali kenaikan dan penurunan seperti terlihat pada Gambar 4. Selama tahun 2003, harga minyak naik dari 29.05 US Dollar per barel menjadi 32.52 US Dollar per barel pada akhir 2004. Pada pertengahan 2005, harga minyak menyentuh angka 51.11 US Dollar per barel. Pada pertengahan tahun 2006, harga minyak kembali menembus harga tertinggi di level 62.58 US Dollar per barel dan di akhir tahun 2007 menyentuh 86.61 US Dollar per barel. Pada pertengahan 2008, harga minyak sudah menyentuh angka 126.3 US Dollar per barel dan merupakan harga minyak tertinggi dalam sejarah. Kemudian pada awal 2009 kembali turun drastis menjadi 36.15 US Dollar per barel, namun kemudian kembali terus mengalami kenaikan dan menyentuh angka 89.20 US Dollar per barel pada akhir tahun 2012.

0 500 1000 1500 2000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

R

ib

u

Bar

e

l p

e

r H

ar

i

Tahun

Produksi Minyak Bumi (ribu barrel/ hari)

Sumber: U.S Energy Information and Energy, 2012 (diolah)

Gambar 2 Perkembangan harga minyak dunia, 2003-2012

. Penyebab guncangan harga minyak antara lain disebabkan karena adanya serangan Suriah dan Mesir terhadap Israel yang diikuti oleh embargo minyak oleh negara Arab terhadap negara yang mendukung Israel (tahun 1974-1475), adanya krisis keuangan Asia (1998), dan adanya krisis energi California dan ketegangan di Timur Tengah. Faktor utama lainnya yang memengaruhi kenaikan harga minyak adalah melemahnya dolar AS dan makin pesatnya pertumbuhan ekonomi Asia, seperti China, Korea dan India yang menyebabkan peningkatan permintaan pada konsumsi minyaknya. Adanya ketidakpastian pada harga minyak menyebabkan terganggunya pengambilan keputusan dalam melakukan kegiatan ekonomi, seperti kegiatan investasi dan kegiatan ekonomi lainnya.

Perkembangan Pertumbuhan Produksi Industri Indonesia

Pertumbuhan produksi industri pengolahan Indonesia dalam perkembangannya mengalami fluktuasi seperti terlihat pada Gambar 5. Pada tahun 2003, pertumbuhan produksi industri pengolahan Indonesia sebesar 6.27% dan terus mengalami penurunan pada tahun-tahun berikutnya, yakni sebesar 3.32% dan 1.51% pada tahun 2004 dan 2005. Pertumbuhan produksi industri pengolahan turun sangat tajam pada tahun 2006 dengan tingkat pertumbuhan negatif sebesar 1.40%. Hal ini disebabkan karena adanya kebijakan pemerintah yang menaikkan harga Bahan Bakar Minyak (BBM) pada bulan Oktober 2005 yang berimbas pada penurunan pertumbuhan produksi industri.

Selanjutnya, pada tahun 2007 produksi industri kembali membaik yang ditandai dengan meningkatnya pertumbuhan produksi industri pengolahan sebesar 5.65%. Pada tahun 2008, produksi industri pengolahan kembali turun dengan pertumbuhan sebesar 3.11%. Pada tahun 2009 produksi industri kembali mengalami kenaikan pertumbuhan sebesar 4.43% dan 4.03% pada tahun 2011. Menjelang akhir tahun, produksi industri terus mengalami kenaikan dengan pertumbuhan sebesar 6.21% pada tahun 2012.

Sumber : ADB, 2012

Gambar 3 Pertumbuhan produksi industri

Peran Sektor Industri Pengolahan Terhadap Pembentukan PDB

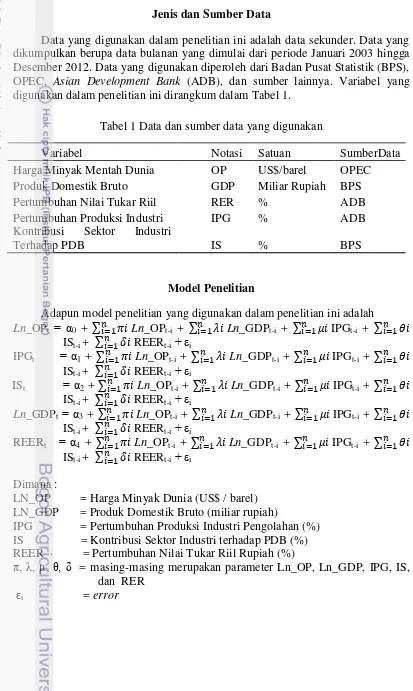

Dilihat dari data pada Tabel 2, sektor industri pengolahan memiliki peran yang sangat besar terhadap pembentukan PDB Indonesia. Hal ini dapat dilihat dari jumlah PDB dari sektor industri yang cenderung mengalami kenaikan dari tahun ke tahun. Pada tahun 2000, sektor industri pengolahan mencapai 105 triliun rupiah dengan kontribusi sebesar 26.42% dari total PDB dan terus mengalami kenaikan sampai pada tahun 2011 dengan total PDB sektor industri pengolahan mencapai nilai 634.2 triliun rupiah dengan kontribusi pada PDB sebesar 25.75%.

Berdasarkan laporan yang bersumber dari BPS (Badan Pusat Statistik), pada tahun 2012 kinerja perekonomian Indonesia hingga triwulan III (ketiga) yang digambarkan oleh PDB Indonesia atas harga dasar konstan tumbuh sebesar 6.17% dibandingkan dengan triwulan sebelumnya. Pertumbuhan PDB ini didorong salah satunya oleh sektor industri pengolahan yang tumbuh sebesar 5.8%. Sektor industri pengolahan merupakan sumber pertumbuhan ekonomi terbesar pada triwulan III (ketiga) tahun 2012 bila dibandingkan dengan triwulan III (ketiga) tahun 2011 (y-on-y), yaitu sebesar 1.62%. Hal ini menunjukkan bahwa sektor industri merupakan salah satu sektor yang memberikan kontribusi besar dalam pembentukan Produk Domestik Bruto (PDB) Indonesia.

-2 0 2 4 6 8

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pe

rse

n

Tabel 2 PDB sektor industri pengolahan Indonesia atas dasar harga konstan 2000

Meskipun angka PDB sektor industri pengolahan mengalami kenaikan setiap tahunnya, namun pertumbuhan sektor ini mengalami perlambatan. Berdasarkan angka Produk Domestik Bruto (PDB) menurut harga konstan 2000, pada tahun 2011 kontribusi (pangsa) sektor industri pengolahan terhadap perekonomian hanya mencapai 25.30%. Angka ini lebih kecil dibandingkan tahun-tahun sebelumnya. Pada tahun 2008, kontribusi sektor industri pengolahan terhadap perekonomian sebesar 26.79%, tahun 2009 sebesar 26.16%, dan tahun 2010 sebesar 25.81%. kondisi ini menunjukkan bahwa dalam empat tahun terakhir (tahun 2008 sampai tahun 2011) pertumbuhan industri mengalami penurunan. Kondisi ini menunjukkan bahwa perekonomian Indonesia menuju gejala deindustrialisasi, dimana kontribusi sektor industri terhadap perkonomian menjadi lemah dan digantikan dengan sektor lain, seperti sektor jasa yang memberikan kontribusi yang semakin meningkat setiap tahunnya.

Ada banyak faktor yang menyebabkan perlambatan pertumbuhan industri pengolahan nasional. Faktor penyebab tersebut antara lain permasalahan ekonomi biaya tinggi yang bersumber dari birokrasi baik yang menyangkut proses perizinan maupun pemasaran produk, stabilitas keamanan, kondisi infrastruktur dan kepastian hukum masih merupakan kendala bagi dunia investasi Indonesia. Selain itu, maraknya arus masuk barang-barang impor akibat perdagangan bebas (globalisasi) menyebabkan produk-produk buatan industri nasional sulit bersaing. Sedangkan dari sisi pertumbuhan produksi perlambatan pertumbuhan industri pengolahan dapat disebabkan karena adanya kenaikan harga bahan baku serta energi (BPS 2010).

Perkembangan Produk Domestik Bruto (PDB) Indonesia

pendapatan dari minyak menunjukkan trend yang menurun setiap tahunnya. Pemerintah mulai mencari sumber pendapatan lain sehingga kontribusi minyak menjadi semakin kecil. Hal ini juga disebabkan oleh penurunan produksi minyak Indonesia sejak tahun 1997.

Pada tahun 2002, Produk Domestik Bruto (PDB) Indonesia mencapai 1 505.2 triliun rupiah dengan pendapatan dari minyak sebesar 160.3 triliun rupiah, pada tahun 2003 PDB Indonesia mencapai 1 577.1 triliun rupiah dengan pendapatan dari minyak sebesar 155.6 triliun rupiah, pada tahun 2004 PDB Indonesia mencapai 1 656.8 triliun rupiah dengan pendapatan dari minyak sebesar 150.2 triliun rupiah. Pada tahun berikutnya, PDB Indonesia terus meningkat sepanjang tahun dengan keadaan yang berbanding terbalik dengan pendapatan dari minyak yang mengalami penurunan sepanjang tahun sampai pada tahun 2011 dengan PDB Indonesia yang mencapai 2 463.2 triliun rupiah dengan pendapatan dari minyak sebesar 141.4 triliun rupiah.

Sumber : BPS, 2012

Gambar 4 Perkembangan PDB Indonesia

Perkembangan Nilai Tukar Riil Rupiah (Real Exchange Rate) di Indonesia

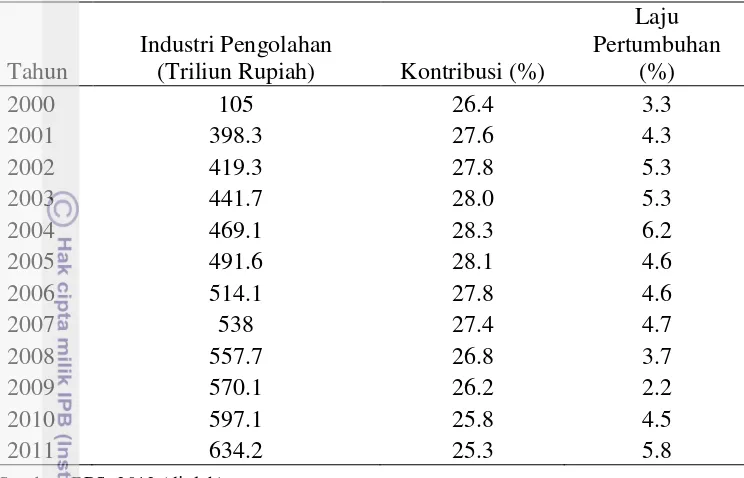

Real Exchange Rate (nilai tukar riil) merupakan nilai tukar antar dua negara yang memperhitungkan nilai tukar nominal dengan rasio harga barang dan jasa agregat. Sejak tahun 1970 sampai sekarang, Indonesia telah melakukan tiga kali perubahan sistem nilai tukar, yakni pada tahun 1970 sampai 15 November 1978 sistem yang dipakai adalah sistem nilai tukar tetap, kemudian mulai 15 November 1978 sampai 14 Agustus 1997 menggunakan sistem nilai tukar mengambang terkendali (managed floating), dan mulai 14 Agustus 1997 sampai sekarang menggunakan sistem kurs bebas (flexible exchange rate). Perkembangan nilai tukar riil Rupiah dapat dilihat pada Gambar 7.

0.00 1,000,000.00 2,000,000.00 3,000,000.00

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

M

il

iar

Ru

p

iah

Tahun

Produk Domestik Bruto / PDB Indonesia (miliar rupiah)

Sumber: BPS (diolah)

Gambar 5 Perkembangan nilai tukar rupiah

Perkembangan nilai tukar yang fluktuatif ditunjukkan oleh naik-turunnya garis dalam grafik. Dari gambar dapat dilihat bahwa nilai tukar rupiah terus mengalami depresiasi dan hanya beberapa kali saja yang mengalami apresiasi. Saat Bank Indonesia menggunakan sistem nilai tukar mengambang terkendali dapat dilihat bahwa nilai tukar riil rupiah terhadap dollar Amerika Serikat relatif stabil yaitu berkisar pada 2 000 rupiah per dolar AS. Tetapi pada saat menggunakan sistem nilai tukar bebas sejak Agustus 1997 terlihat bahwa nilai tukar rupiah cenderung fluktuatif.

Pada tahun 1990 nilai tukar rupiah terhadap dollar Amerika Serikat adalah sebesar 1 901 rupiah per dollar AS, kemudian melemah sebesar 91 poin atau berada pada level 1 991 rupiah per dollar AS. Hal senada juga terjadi pada tahun 1992 yang melemah 316 poin atau berada pada level 2 308 rupiah per dollar AS. Meningkatnya ekspor dan perdagangan luar negeri menyebabkan kurs atau nilai tukar rupiah terhadap dollar pada tahun 1993 menguat 8.58% atau 198 poin pada level 2 110 rupiah per dollar AS. Namun, menguatnya rupiah terhadap dollar AS tidak dapat dipertahankan di tahun 1994, 1995, dan 1996 yaitu melemah pada level 2 200 rupiah, 2 308 rupiah, dan 2 383 rupiah per dollar AS. Melemahnya nilai tukar rupiah pada tiga tahun ini disebabkan kurangnya persediaan uang dollar di Indonesia sedangkan permintaan akan dollar terus meningkat. Selain itu, meningkatnya nilai impor juga berpotensi memengaruhi nilai tukar rupiah terhadap dollar pada tiga tahun tersebut.

Nilai tukar rupiah terhadap dollar semakin melemah karena permintaan akan dollar AS semakin besar, antara lain untuk memenuhi kewajiban hutang luar negeri yang akan segera jatuh tempo dan untuk tujuan-tujuan spekulatif oleh para spekulan. Rupiah kembali melemah 1 606 poin pada tahun 1997 pada level 3 989 rupiah per dollar AS dan terlihat jelas bahwa pada tahun ini fundamental ekonomi Indonesia sangat lemah. Hal ini disebabkan karena pada saat dollar sangat dibutuhkan untuk membayar hutang luar negeri ataupun belanja luar negeri, tetapi disaat itu pula terjadi excess demand terhadap dollar yang pada akhirnya menyebabkan harga dollar naik.

Dari gambar dapat dilihat bahwa memasuki tahun 1998 nilai tukar rupiah terhadap dollar mengalami depresiasi yang sangat besar, yaitu melemah 190.57% atau mencapai level 11 591 rupiah per dollar AS. Hal ini disebabkan karena

kondisi sosial politik yang tidak menentu. Nilai tukar tersebut mencapai titik tertingginya pada bulan Juni 1998, yaitu mencapai level 14 900 rupiah per dollar AS. Akibat melemahnya nilai tukar rupiah tersebut, sistem perbankan dan industri mengalami kerugian karena beban pinjaman dalam dollar Amerika meningkat, sementara di sisi lain para importir mengalami kesulitan karena harga barang impor meningkat drastis. Setelah Indonesia mendapat bantuan dari IMF (International Monetary Fund), rupiah menguat 4 491 poin pada tahun 1999 pada level 7 100 rupiah per dollar AS. Menguatnya rupiah terhadap dollar juga dipengaruhi oleh kondisi ekonomi, politik, dan sosial yang membaik di dalam negeri, dan juga kepercayaan publik terhadap perekonomian Indonesia membantu memperbaiki nilai tukar rupiah terhadap dollar.

Memasuki tahun 2000, nilai rupiah kembali melemah sebesar 35.14% atau 2 495 poin pada level 9 595 rupiah per dollar AS. Tekanan terhadap nilai tukar rupiah terus meningkat sejak bulan April 2000 (kuartal kedua) sampai kuartal keempat tahun 2000, sebagai akibat dari perkembangan politik dan keamanan menjelang Sidang Tahunan MPR. Melemahnya rupiah berlanjut sampai tahun 2001, yaitu sebesar 660 poin atau mencapai level 10 255 rupiah per dollar AS. Pada pertengahan tahun 2001 (Juli 2001) telah terjadi pengalihan kepemimpinan nasional sehingga kepercayaan pasar cenderung membaik, sehingga pada tahun 2002 rupiah mengalami apresiasi sebesar 1 206 poin atau berada pada level 9 049 rupiah per dollar AS.

Memasuki tahun 2003, nilai tukar rupiah kembali melemah atau mengalami depresiasi sebesar 13.38% atau 1 211 poin dan berada pada level 10 260 rupiah per dollar AS. Hal ini disebabkan adanya ketegangan politik akibat pergantian pemerintahan yang baru. Melemahnya nilai tukar rupiah terhadap dollar AS terus terjadi sampai tahun 2004, dimana rupiah melemah 0.03% dan berada pada level 10 263 rupiah per dollar AS.

Setelah terjadinya pergantian pemerintahan yang baru melalui proses pemilihan langsung dan demokratis, dunia bisnis kembali memiliki semangat dan harapan publik terhadap perekonomian Indonesia pun mulai membaik. Akibatnya, nilai tukar rupiah terhadap dollar Amerika berada pada level 9 830 rupiah per dollar AS.

Adanya perbaikan indikator moneter, termasuk tingkat inflasi yang rendah, nilai tukar rupiah terhadap dollar AS pada tahun 2006 sedikit menguat sebesar 6.42% atau 630 poin dimana mampu bertahan pada level 9 200 rupiah per dollar AS. Penguatan rupiah pada tahun ini didukung oleh faktor eksternal maupun internal. Faktor eksternal adalah perekonomian Indonesia masih dipengaruhi oleh kondisi ekonomi AS yang melemah karena adanya defisit anggaran pada negaranya. Sementara itu, dari sisi internal penguatan rupiah dipengaruhi oleh laju inflasi yang berada di bawah 10% dan menyebabkan suku bunga turun ke level 9.75%.

melemahnya bursa saham akibat krisis ekonomi di AS juga menjadi akhir tahun 2009. Pada tahun 2010 rupiah menguat sebesar 1 299 poin dan berada pada level 9 090 rupiah per dollar AS. Menjelang akhir tahun, rupiah kembali mengalami penguatan dengan kisaran 8 000 rupiah per dollar AS. Pada tahun 2011, rupiah diperdagangkan dengan nilai 8 770 rupiah per dollar AS dan relatif stabil sepanjang tahun.

HASIL DAN PEMBAHASAN

Hasil Pengujian Data

Langkah pertama yang dilakukan dalam mengestimasi model adalah melakukan uji stasioneritas pada setiap variabel yang digunakan dalam model. Uji stasioneritas pada penelitian ini menggunakan Augmented Dickey-Fuller (ADF)

test. Jika nilai statistik Augmented Dickey-Fuller (ADF) lebih kecil secara aktual daripada nilai kritis Mc Kinnon menunjukkan bahwa data yang digunakan stasioner. Nilai taraf nyata (critical value) yang digunakan dalam penelitian ini adalah 10% atau dengan tingkat kepercayaan 90%. Hasil pengujian stasioneritas data untuk masing-masing variabel dapat menunjukkan bahwa dalam taraf nyata 10%, semua variabel yang digunakan dalam penelitian ini, kecuali pertumbuhan produksi industri (IPG), tidak stasioner pada tingkat level. Hal ini dapat dilihat dari nilai statistik Augmented Dickey-Fuller (ADF) yang lebih besar daripada nilai kritis Mc Kinnon. Oleh karena itu, pengujian stasioneritas dilanjutkan pada tingkat

first difference dengan mendiferensiasikan masing-masing variabel hingga menjadi stasioner. Berdasarkan hasil pengujian stasioneritas pada tingkat first difference semua variabel yang digunakan dalam penelitian ini sudah stasioner pada tingkat first difference. Hal ini ditunjukkan dari nilai statistik Augmented Dickey-Fuller (ADF) semua variabel yang lebih kecil daripada nilai kritis Mc Kinnon.

Selanjutnya pengujian dilakukan untuk melihat stabilitas model VAR. Estimasi model VAR dikatakan stabil jika seluruh roots (akar) memiliki modulus yang lebih kecil dari satu. Dari hasil uji kestabilan VAR, dapat dilihat bahwa model VAR yang digunakan dalam penelitian ini bersifat stabil yang ditunjukkan oleh nilai modulus yang lebih kecil dari satu.

Setelah mengetahui bahwa hasil estimasi VAR berada dalam kondisi stabil, maka langkah selanjutnya adalah menentukan panjang lag optimal dalam variabel yang digunakan dalam penelitian ini. Penentuan lag optimal dapat menggunakan informasi yang disediakan oleh Akaike Information Criterion (AIC), Schwarz Criterion (SC), dan Hannan-Quinn Criterion (HQ). Jumlah lag

menunjukkan bahwa lag optimum berada pada lag ke 3 berdasarkan informasi dari

Schwarz Criterion (SC).

Setelah melakukan pengujian lag optimal, maka langkah selanjutnya adalah melakukan uji kointegrasi. Uji kointegrasi dilakukan untuk mengetahui hubungan jangka panjang di antara variabel yang dianalisis. Pengujian dilakukan dengan menggunakan lag optimal 3 untuk mengetahui jumlah persamaan yang terkointegrasi dalam sistem. Uji kointegrasi ini yang dilakukan menggunakan

Johansen Trace Statistics test. Jika hasil Johansen Cointegration test

menunjukkan bahwa nilai trace statistic lebih besar daripada critical value nya maka H0 dapat ditolak atau menerima H1 yang berarti persamaan terkointegrasi.

Berdasarkan hasil uji kointegrasi yang dilakukan, ditunjukkan bahwa dengan menggunakan Johansen Cointegration test terdapat 2 persamaan yang terkointegrasi pada taraf 10%. Hal ini diperoleh dengan melihat bahwa terdapat 2 persamaan yang nilai trace statistic nya lebih besar daripada critical value nya sehingga memiliki hubungan jangka panjang. Berdasarkan persamaan kointegrasi tersebut, maka tahapan analisis yang akan digunakan dalam penelitian ini menggunakan model Vector Error Cointegration Model (VECM).

Langkah selanjutnya adalah uji kausalitas Granger. Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas antara variabel di dalam model yang akan diestimasi. Dalam penelitian ini uji kausalitas dilakukan untuk mengetahui manakah diantara variabel harga minyak dunia (OP), GDP, pertumbuhan produksi industri (IPG), nilai tukar riil (RER), dan kontribusi sektor industri terhadap PDB (IS) yang saling memengaruhi. Untuk mengetahui apakah di antara variabel terdapat hubungan kausalitas atau tidak dengan membandingkan nilai probabilitas dan nilai kritisnya. Apabila nilai probabilitasnya lebih kecil dari nilai kritisnya maka terdapat hubungan kausalitas di antara variabel. Sebaliknya, apabila nilai probabilitasnya lebih besar dari nilai kritisnya berarti tidak terdapat hubungan kausalitas di antara variabel-variabel tersebut.

Berdasarkan hasil pengujian yang dilakukan, terlihat bahwa terdapat satu variabel yang memengaruhi variabel yang lain. Hal ini dilihat dari nilai probabilitasnya yang lebih kecil dari nilai kritis yang digunakan, yaitu 10%. Dari hasil pengujian terdapat hubungan satu arah di antara variabel, yakni variabel kontribusi sektor industri yang memengaruhi GDP, sedangkan diantara variabel-variabel yang lain tidak ditemukan adanya hubungan kausalitas.

Hasil Estimasi Vector Error Correction Model (VECM)

Setelah melakukan beberapa pengujian berupa uji stasioneritas data, uji stabilitas VAR, uji penentuan lag optimal, uji kointegrasi, dan uji kausalitas Granger, maka tahapan selanjutnya adalah melihat hasil estimasi Vector Error Correction Model. Hal ini dilakukan karena pada pengujian pada sistem VAR sebelumnya dibuktikan bahwa terdapat persamaan yang terkointegrasi yang mengindikasikan adanya keseimbangan jangka panjang.

mampu dilihat hubungan keseimbangan jangka pendeknya dengan menggunakan VAR pada tingkat first differnce. Dalam penelitian ini, nilai taraf nyata yang digunakan untuk melihat signifikansi suatu variabel terhadap variabel lainnya dinilai pada taraf nyata 10%.

Estimasi Vector Error Correction Model IPG (Industrial Production Growth)

Tabel 3 Hasil estimasi VECM IPG

Keterangan: * menunjukkan bahwa variabel signifikan pada taraf nyata 10%

Tabel 3 merupakan hasil estimasi Vector Error Correction Model (VECM) yang menghasilkan persamaan jangka pendek dan persamaan jangka panjang. Pada estimasi VECM yang pertama variabel IPG (Industrial Production Growth) menjadi variabel yang diamati sedangkan variabel lain sebagai variabel penjelasnya.

Dari hasil estimasi diatas dapat dilihat bahwa pada jangka pendek variabel kontribusi sektor industri pada PDB (IS), GDP dan nilai tukar riil (RER) tidak signifikan memengaruhi pertumbuhan produksi industri pada lag ketiga. Dari hasil diatas, hanya ada dua variabel yang berpengaruh yaitu yang pertama adalah variabel itu sendiri yang pada lag ketiga secara signifikan berpengaruh negatif terhadap pertumbuhan produksi industri sebesar 0.183. Hal ini dapat dijelaskan bahwa jika terdapat kenaikan sebesar 1% pada pertumbuhan produksi industri maka akan menurunkan pertumbuhan produksi industri itu sendiri sebesar 0.183%. Variabel kedua yang berpengaruh terhadap pertumbuhan produksi industri adalah harga minyak dunia (OP) yang secara signifikan berpengaruh negatif sebesar 10.523. Hal ini menjelaskan bahwa jika terdapat kenaikan pada harga minyak dunia sebesar 1% maka pertumbuhan produksi akan turun sebesar 10.523%.

Pada jangka panjang hanya ada satu variabel yang tidak memengaruhi pertumbuhan produksi industri secara signifikan, yaitu nilai tukar riil (RER). Sedangkan variabel lain seperti kontribusi sektor industri pada PDB (IS), GDP, dan harga minyak dunia (OP) terlihat berpengaruh signifikan secara positif terhadap pertumbuhan produksi industri dalam jangka panjang. Variabel kontribusi sektor industri pada PDB berpengaruh dalam jangka panjang terhadap pertumbuhan produksi industri sebesar 1.953, yakni ketika terjadi kenaikan sebesar 1% pada kontribusi sektor industri pada PDB, maka akan pertumbuhan

produksi industri akan naik sebesar 1.953%. Variabel lain yang signifikan memengaruhi pertumbuhan produkasi industri adalah GDP sebesar 14.226. Artinya, jika GDP naik sebesar 1% maka pertumbuhan produksi industri akan mengalami kenaikan sebesar 14.226%.

Harga minyak dunia juga terlihat masih memengaruhi pertumbuhan produksi industri dalam jangka panjang sebesar 71.335. Artinya, jika terdapat kenaikan pada harga minyak dunia maka pertumbuhan produksi industri dalam jangka panjang akan mengalami kenaikan sebesar 71.335%. Hal ini disebabkan karena sektor industri di Indonesia sudah mengerti bagaimana cara untuk menanggulangi kenaikan harga minyak dunia dalam jangka panjang.

Hasil temuan dalam penelitian ini sejalan dengan penelitian yang dilakukan oleh Jiranyakul (2006) yang melakukan penelitian mengenai dampak dari harga minyak internasional terhadap produksi industri di Thailand. Hasil penelitian menunjukkan bahwa harga minyak dunia memiliki hubungan negatif dengan indeks produksi dalam jangka pendek. Namun, dalam jangka panjang harga minyak dunia memiliki pengaruh positif dengan indeks produksi industri, yang mengindikasikan bahwa sektor industri sudah dapat menyesuaikan dengan biaya produksi yang mengalami kenaikan dalam jangka panjang.

Estimasi Vector Error Correction Model IS (Industrial Share to GDP)

Tabel 4 Hasil estimasi VECM IS

Jangka Panjang Jangka Pendek

Variabel Koefisien T-statistik Variabel Koefisien T-statistik IPG 0.95118 -1.4222 CointEq1 -0.29441* -10.4243*

Keterangan: * menunjukkan bahwa variabel signifikan pada taraf nyata 10%

Pada hasil estimasi yang kedua, variabel industrial share (IS) menjadi variabel yang diamati sedangkan variabel yang lain menjadi variabel penjelasnya. Hasil estimasi Vector Error Correction Model (VECM) pada kontribusi sektor industri pada PDB (IS) dapat dilihat pada Tabel 4. Tabel tersebut memperlihatkan hubungan variabel pada jangka pendek maupun jangka panjang. Berdasarkan tabel tersebut dapat dilihat bahwa pada jangka pendek terdapat dua variabel yang signifikan berpengaruh terhadap kontribusi sektor industri terhadap PDB.

disebabkan karena kenaikan pada minyak dunia akan menyebabkan biaya produksi meningkat sehingga akan mengurangi jumlah produksi industri, dan pada akhirnya akan menyebabkan kontribusi sektor industri pada PDB juga mengalami penurunan. Selain itu, variabel lain yang signifikan berpengaruh terhadap kontribusi sektor industri terhadap PDB adalah variabel itu sendiri yang pada lag pertama secara signifikan berpengaruh positif sebesar 0.832. Hal ini dapat dijelaskan bahwa kenaikan kontribusi sektor industri terhadap PDB sebesar 1% menyebabkan kenaikan kontribusi sektor industri itu sendiri terhadap PDB sebesar 0.832%.

Sementara itu, pada jangka panjang variabel pertumbuhan produksi industri (IPG), dan harga minyak dunia (OP) ditemukan tidak signifikan memengaruhi kontribusi sektor industri pada PDB. Variabel yang secara signifikan memengaruhi kontribusi sektor industri pada PDB pada jangka panjang hanyalah GDP dan nilai tukar riil (RER). Variabel GDP signifikan memengaruhi kontribusi sektor industri pada PDB secara positif sebesar 2.765, artinya jika terdapat kenaikan 1% pada GDP maka kontribusi sektor industri pada PDB akan naik sebesar 2.765%. Variabel nilai tukar riil (RER) juga signifikan memengaruhi kontribusi sektor industri terhadap PDB pada taraf 10% secara positif sebesar 0.988, artinya jika nilai tukar rupiah meningkat (terdepresiasi) sebesar 1% maka kontribusi sektor industri terhadap PDB akan meningkat sebesar 0.988%.

Nilai tukar rupiah yang mengalami peningkatan menyebabkan harga barang domestik menjadi lebih murah relatif terhadap barang-barang luar negeri. Hal ini menyebabkan permintaan terhadap barang-barang industri dalam negeri mengalami peningkatan dan menyebabkan ekspor neto kita semakin besar. Peningkatan pada ekspor neto akan menyebabkan surplus pada neraca perdagangan (trade balance) dan menyebabkan peningkatan pada ouput nasional (PDB).

Estimasi Vector Error Correction Model GDP (Gross Domestic Product)

Tabel 5 Hasil estimasi VECM GDP

Jangka Panjang Jangka Pendek

Variabel Koefisien T-statistik Variabel Koefisien T-statistik IPG 0.02720* -3.9260* CointEq1 -0.00037 -0.1380

Keterangan: * menunjukkan bahwa variabel signifikan pada taraf nyata 10%

GDP secara positif sebesar 1.236. Hal ini berarti bahwa kenaikan sebesar 1% pada GDP akan meningkatkan GDP itu sendiri sebesar 1.236%.

Dalam jangka panjang terdapat hubungan jangka panjang antara GDP dengan pertumbuhan produksi industri. GDP dan pertumbuhan produksi industri memiliki hubungan yang positif secara signifikan dalam jangka panjang sebesar 0.027. Artinya, ketika terjadi kenaikan pada pertumbuhan produksi sebesar 1% maka akan meningkatkan GDP sebesar 0.027% dalam jangka panjang.

Sementara itu variabel harga minyak memengaruhi GDP jangka panjang secara signifikan. Terdapat hubungan yang positif antara harga minyak dan GDP. Hal ini dapat dilihat dari nilai koefisien estimasi sebesar 0.393 yang menunjukkan bahwa setiap kenaikan 1% pada harga minyak akan meningkatkan GDP sebesar 0.393%.

Hasil dalam penelitian ini berbeda dengan hipotesa dalam penelitian ini yang menyatakan bahwa ketika terjadi fluktuasi atau guncangan pada harga minyak dunia maka akan menurunkan pertumbuhan output nasional. Secara teoritis ketika terjadi kenaikan harga minyak dunia maka akan memengaruhi fungsi produksi perusahaan yang direspon dengan penurunan pada hasil produksinya. Akibatnya supply akan berkurang dan pada akhirnya akan menurunkan jumlah ouput nasional serta memengaruhi pertumbuhan ekonomi.

Dampak kenaikan harga minyak terhadap inflasi dan pertumbuhan ekonomi pada awal tahun 2000-an berbeda dengan yang terjadi pada tahun 1970-an. Pada tahun 1970-an, kenaikan harga minyak menyebabkan inflasi tinggi, resesi, produktivitas rendah, dan tingkat pertumbuhan rendah atau negatif. Sementara kenaikan harga minyak pada awal tahun 2000-an menyebabkan peningkatan inflasi namun relatif jauh lebih rendah dibandingkan dengan tahun 1970-an dan pertumbuhan ekonomi tetap kuat (Purwanti, 2011). Hasil penelitian ini juga sejalan dengan hasil penelitian yang dilakukan oleh Apriani (2007) yang menyatakan bahwa kenaikan pada harga minyak dunia berbanding lurus dengan output dan inflasi di Indonesia, serta hasil penelitian yang dilakukan oleh Limin et al (2010) yang menghasilkan kesimpulan yang sama dengan objek penelitian di China.

Estimasi Vector Error CorrectionModel RER (Real Exchange Rate)

Tabel 6 Hasil estimasi VECM REER

Jangka Panjang Jangka Pendek

Variabel Koefisien T-statistik Variabel Koefisien T-statistik IPG -5.60881* 4.3049* CointEq1 -0.01640 -1.3744 IS -0.03075 0.1453 D(RER(-1)) 0.22196* 2.3071* LN_GDP 152.0938* 3.2138* D(IPG(-1)) 0.08128 1.2291 LN_OP -70.6084* 3.2875* D(IS(-1)) 0.00952 0.3951

D(LN_GDP(-1)) -17.5585 -0.2876

D(LN_OP(-1)) 3.24840 1.3590

Keterangan: * menunjukkan bahwa variabel signifikan pada taraf nyata 10%

Untuk estimasi Vector Error Correction Model (VECM) yang keempat variabel nilai tukar riil (RER) yang diamati dan menjadi variabel yang diamati, sedangkan variabel lain menjadi variabel penjelasnya. Dapat dilihat pada Tabel 6 pada jangka pendek hanya ada satu variabel yang signifikan memengaruhi nilai tukar riil (RER) yaitu variabel itu sendiri. Variabel nilai tukar riil itu sendiri pada

lag pertama secara signifikan memengaruhi nilai tukar riil secara positif sebesar 0.221. Hal ini berarti bahwa kenaikan sebesar 1% pada nilai tukar riil akan meningkatkan nilai tukar riil itu sendiri sebesar 0.221 %.

Pada jangka panjang terdapat tiga variabel yang secara signifikan berpengaruh terhadap nilai tukar riil. Variabel tersebut adalah pertumbuhan produksi industri (IPG), GDP, dan harga minyak dunia (OP). Variabel pertumbuhan produksi dan harga minyak dunia secara signifikan pada taraf 10% memengaruhi nilai tukar riil. Variabel-variabel tersebut memiliki hubungan negatif dengan nilai tukar riil. Artinya, setiap kenaikan 1% pada pertumbuhan produksi industri maka nilai tukar akan cenderung untuk turun sebesar 5.608%. Sama halnya dengan harga minyak dunia, jika terjadi kenaikan pada harga minyak dunia sebesar 1%, maka nilai tukar rupiah akan turun sebesar 70.608%.

Nilai mata uang domestik (Rupiah), yang mengalami penurunan (terapresiasi) menyebabkan masuknya aliran investasi asing ke pasar saham. Masuknya arus investasi yang disebabkan karena nilai mata uang yang terapresiasi menimbulkan keuntungan bagi perindustrian, diantaranya biaya modal bagi dunia industri menjadi turun, investor asing untuk membeli saham meningkat, dan siklus usaha yang menguntungkan.