i

DAN KARAKTERISTIK PERUSAHAAN TERHADAP

PENGUNGKAPAN SUSTAINABILITY REPORT

PADA PERUSAHAAN TERDAFTAR DI BEI

PERIODE 2010-2011

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh :

Idah

NIM 7211409040

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

v MOTTO

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan” (QS. Al Insyirah: 5).

“Barangsiapa diuji lalu bersabar, diberi lalu bersyukur, dizalimi lalu

memaafkan dan menzalimi lalu beristighfar maka bagi mereka keselamatan

dan mereka tergolong orang-orang yang memperoleh hidayah”. (HR.

Al-Baihaqi).

PERSEMBAHAN

Skripsi ini saya persembahkan untuk:

Kedua orang tuaku Bapak H. Slamet dan

Ibu Hj. Umriyah yang selalu

memberikan kasih sayang, do’a dan

semangat.

Kakakku Nur Casiyah, Nur Aeni, Sri

Rahayu dan Adikku Aditya Prakoso

yang selalu memberikan do’a dan

semangat

Sahabat-sahabatku Dewi, Beta, Rizka,

Fuji, Henggar, Singgih, Lala, Yolanda,

Lia, dan anak-anak kos Ariesta yang

selalu memberikan semangat.

vi

hidayah-Nya, karena penulis dapat menyelesaikan skripsi dengan judul “Peran Corporate Governance dan Karakteristik Perusahaan terhadap Pengungkapan

Sustainability Report pada Perusahaan Terdaftar di BEI Periode 2010-2011”. Penulis menyadari dalam penyusunan skripsi ini telah mendapatkan bantuan,

dukungan dan bimbingan dari berbagai pihak, maka dengan rasa hormat penulis

menyampaikan ucapan terima kasih kepada:

1. Prof. Dr. Fathur Rokhman, M.Hum, Rektor Universitas Negeri Semarang.

2. Dr. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si, Ketua Jurusan Akuntansi Fakultas Ekonomi

Universitas Negeri Semarang.

4. Drs. Heri Yanto, MBA, PhD, Dosen Pembimbing I yang telah berkenan

memberikan bimbingan, pengarahan dan motivasi dalam penyelesaian

skripsi ini.

5. Nanik Sri Utaminingsih, SE, M.Si, Akt, Dosen Pembimbing II yang telah

memberikan bimbingan, pengarahan dan motivasi dalam penyelesaian

skripsi ini.

6. Agung Yulianto, S.Pd. M.Si. Dosen Penguji Skripsi yang telah memberikan

viii

terhadap Pengungkapan Sustainability Report pada Perusahaan Terdaftar di BEI Periode 2010-2011”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I: Drs. Heri Yanto, MBA, PhD., Pembimbing II: Nanik Sri Utaminingsih, SE. M.Si, Akt.

Kata Kunci: Sustanability Report, Dewan Komisaris, Komite Audit, Dewan Direksi, Governance Committee, Profitabilitas, Likuiditas, Leverage, Aktivitas Perusahaan, Ukuran Perusahaan.

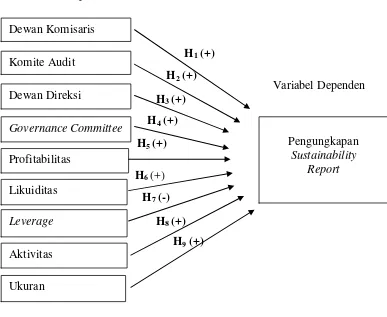

Sustainability report adalah laporan sukarela untuk menyajikan laporan tanggung jawab perusahaan aspek sosial, ekonomi, lingkungan. Ini adalah bagian dari pengungkapan perusahaan untuk mendapatkan legitimasi dari para stakeholder. Teori stakeholder dan legitimasi menjelaskan bahwa pengungkapan sustainability report merupakan cara perusahaan dalam mendapatkan legitimasi dari masyarakat sebagai pelaksanaan good corporate governance. Tujuan penelitian ini untuk mengetahui peran corporate governance (dewan komisaris, komite audit, dewan direksi, governance committee) dan karakteristik perusahaan (profitabilitas, likuiditas, leverage, aktivitas perusahaan dan ukuran perusahaan) terhadap pengungkapan sustainability report.

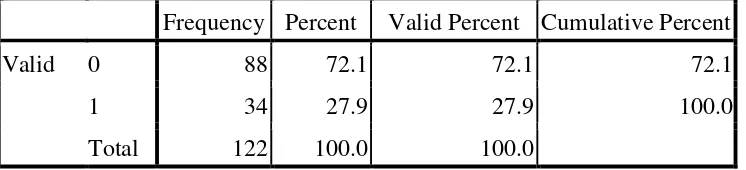

Populasi penelitian ini adalah seluruh perusahaan terdaftar di Bursa Efek Indonesia 2010-2011. Teknik pengambilan sampel dengan purposive sampling. Sampel yang masuk kriteria sebanyak 61 perusahaan. Unit analisis sampel untuk tahun 2010-2011 sebanyak 122 annual report. Metode analisis data penelitian ini yaitu regresi logistik.

Hasil pengujian menunjukkan bahwa variabel dewan direksi, governance committee, profitabilitas dan ukuran perusahaan berperan positif terhadap pengungkapan sustainability report. Dewan komisaris, komite audit, likuiditas, leverage, dan aktivitas perusahaan tidak berperan terhadap pengungkapan sustainability report.

ix

Exchange Period of 2010-2011”. Final Project. Accounting Department. Faculty of Economics. Semarang State University. Advisor I: Drs. Heri Yanto, MBA, PhD. Advisor II: Nanik Sri Utaminingsih, SE, M.Si, Akt.

Keywords: Sustainability Report, Board of Commisioners, Audit Committee, Board of Directors, Governance Committee, Profitability, Liquidity, Leverage, Company Activity, Company Size

Sustainability report is a voluntary report to present corporate responsibility on social, economy, and environment aspects. This report is a part of corporate disclosures to obtain stakeholder’s legitimacy. Stakeholder and legitimacy theories explain that sustainability report is a corporate method in obtaining legitimacy from public as the implementation of good corporate governance. The objective of this study is to know the roles of corporate governance (board of commissioner, board of directors, audit committee, governance committee) and corporate characteristics (profitability, liquidity, leverage, company activity, company size) toward sustainability report disclosure.

The population of the study is all companies listed on Indonesia Stock Exchange 2010-2011. Using purposive sampling technique, the study collected data from 61 companies. There are 122 annual reports as unit of analysis in 2010-2011. This study used logistics regression as an analysis method.

The results of regression analysis show that the variable of board of directors, governance committee, profitability, company size have a positive effect on sustainability report disclosure. Board of directors, audit committee, liquidity, leverage and company activity do not impact on sustainability report disclosure.

x

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRCT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Teori Stakeholder ... 13

xi

2.1.3.2 Pembangunan Berkelanjutan ... 21

2.1.4 Tanggung Jawab Sosial Perusahaan ... 23

2.1.5 Sustainability Report... 24

2.1.5.1 Definisi Sustainability Report ... 24

2.1.5.2 Pengungkapan Sustainability Report ... 25

2.1.6 Corporate Governance ... 27

2.1.6.1 Definisi dan Konsep Corporate Governance ... 27

2.1.6.2 Dewan Komisaris ... 29

2.1.6.3 Komite Audit ... 30

2.1.6.4 Dewan Direksi ... 32

2.1.6.5 Governance Committee ... 33

2.1.7 Karakteristik Perusahaan ... 34

2.1.7.1 Profitabiltas ... 34

2.1.7.2 Likuiditas ... 36

2.1.7.3 Leverage ... 38

2.1.7.4 Aktivitas ... 40

2.1.7.5 Ukuran Perusahaan ... 42

2.2 Penelitian Terdahulu ... 43

2.3 Kerangka Berfikir dan Perumusan Hipotesis ... 46

2.3.1 Kerangka Berfikir ... 46

xii

3.2Populasi, Sampel dan Teknik Pengambilan Sampel ... 55

3.3Variabel Penelitian dan Definisi Operasional ... 57

3.3.1 Variabel Terikat ... 57

3.3.2 Variabel Bebas ... 58

3.3.2.1 Corporate Governance ... 58

3.3.2.2 Karakteristik Perusahaan ... 59

3.4Metode Pengumpulan Data ... 63

3.5Metode Analisis Data ... 63

3.5.1 Statistik Deskriptif ... 64

3.3.2 Regresi Logistik ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 69

4.1.1 Statistik Deskriptif ... 69

4.1.2 Hasil Analisis Regresi Logistik ... 77

4.1.3 Overall Model Fit ... 82

4.1.4 Analisis Uji Kelayakan Model Regresi ... 84

4.1.5 Pengujian Hipotesis ... 85

4.2Pembahasan... 89

4.2.1 Dewan Komisaris tidak berperan positif terhadap Pengungkapan SR ... 89

xiii

SR ... 92

4.2.4 Governance Committee berperan positif terhadap Pengungkapan SR ... 93

4.2.5 Profitabilitas berperan positif terhadap Pengungkapan SR .. 94

4.2.6 Likuiditas tidak berperan positif terhadap Pengungkapan SR ... 96

4.2.7Leverage tidak berperan positif terhadap Pengungkapan SR ... 97

4.2.8 Aktivitas Perusahaan tidak berperan positif terhadap Pengungkapan SR ... 98

4.2.9 Ukuran Perusahaan berperan positif terhadap Pengungkapan SR ... 99

BAB V PENUTUP 4.1Simpulan ... 101

4.2Saran ... 102

DAFTAR PUSTAKA ... .104

xiv

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 43

Tabel 2.2 Perbedaan dengan Penelitian Terdahulu ... 46

Tabel 3.1 Proses Pemilihan Sampel Penelitian ... 56

Tabel 3.2 Definisi Operasional Variabel ... 61

Tabel 4.1 Hasil Analisis Kelas Frequency Variabel Penungkapan SR ... 69

Tabel 4.2 Hasil Analisis Deskriptif Dewan Komisaris ... 70

Tabel 4.3 Hasil Analisis Deskriptif Variabel Komite Audit ... 71

Tabel 4.4 Hasil Analisis Deskriptif Variabel Dewan Direksi ... 72

Tabel 4.5 Hasil Analisis Kelas Frequency Governance Committee ... 73

Tabel 4.6 Hasil Analisis Deskriptif Variabel Profitabilitas ... 74

Tabel 4.7 Hasil Analisis Deskriptif Variabel Likuiditas ... 74

Tabel 4.8 Hasil Analisis Deskriptif Variabel Leverage ... 75

Tabel 4.9 Hasil Analisis Deskriptif Variabel Aktivitas Perusahaan ... 76

Tabel 4.10 Hasil Analisis Deskriptif Variabel Ukuran Perusahaan ... 77

Tabel 4.11 Regresi Logistik Variables In The Equation ... 78

Tabel 4.12 Literation History ... 82

Tabel 4.13 Model Summary ... 83

Tabel 4.14 Hosmer and Lemeshow Test ... 84

Tabel 4.15 Variables In The Equation ... 86

xv

xvi

Lampiran 1 Proses Seleksi Sampel ... 108

Lampiran 2 Daftar Perusahaan Sampel ... 124

Lampiran 3 Pengukuran Sustainability Report ... 126

Lampiran 4 Pengukuran Dewan Komisaris ... 128

Lampiran 5 Pengukuran Komite Audit ... 131

Lampiran 6 Pengukuran Dewan Direksi ... 134

Lampiran 7 Pengukuran Governance Committee ... 137

Lampiran 8 Pengukuran Profitabilitas ... 139

Lampiran 9 Pengukuran Likuiditas ... 142

Lampiran 10 Pengukuran Leverage ... 145

Lampiran 11 Pengukuran Ativitas Perusahaan ... 148

Lampiran 12 Pengukuran Ukuran Perusahaan ... 151

Lampiran 13 Hasil Tabulasi Data Sekunder 2010 ... 154

1 1.1. Latar Belakang Masalah

Keuntungan merupakan salah satu tujuan utama dari suatu perusahaan.

Beberapa tahun terakhir, sebagian perusahaan di Indonesia mulai

menyeimbangkan antara orientasi keuntungan dan perbaikan lingkungan.

Perusahaan mulai melakukan kegiatan yang lebih bermanfaat untuk lingkungan

dan sosialnya yang dikenal dengan Triple Bottom Line (3P). Triple Bottom Line,

atau 3P yaitu Profit, People, and Planet. Profit, mengejar keuntungan untuk

kepentingan shareholders, dan memperhatikan kepentingan stakeholders. People,

memenuhi kesejahteraan masyarakat. Planet, berpartisipasi aktif dalam menjaga

kelestarian lingkungan (Utomo, 2010).

Konsep 3P dianggap sebagai pilar utama dalam membangun bisnis

berkelanjutan, serta untuk mewujudkan pembangunan berkelanjutan. Tujuan dari

pembangunan berkelanjutan adalah untuk memenuhi kebutuhan generasi sekarang

tanpa mengurangi kemampuan generasi yang akan datang dalam memenuhi

kebutuhan mereka. Sebagai kekuatan penting dalam masyarakat, organisasi dalam

bentuk apapun memiliki sebuah peran penting dalam pencapaian tujuan ini

(Commission on Environment and Development dalam GRI, 2006).

Pengelolaan sumber daya memerlukan cara tepat agar dapat memenuhi

kebutuhan generasi yang akan datang. Salah satu cara perusahaan dalam

operasional bisnis perusahaan, meminimalkan sumber daya yang digunakan serta

kemunculan limbah (Luthfia, 2012). Banyak hal harus dilakukan untuk dapat

mewujudkan pembangunan yang bertanggung jawab terhadap lingkungan dan

berkelanjutan. Salah satu tantangan utama dari pembangunan berkelanjutan adalah

tuntutan adanya pilihan-pilihan dan cara berpikir inovatif. Perkembangan

pengetahuan dan teknologi tidak hanya dituntut memberikan kontribusi terhadap

pertumbuhan ekonomi, tetapi juga dapat membantu dalam memecahkan

permasalahan terkait risiko dan ancaman terhadap keberlanjutan dari hubungan

sosial, lingkungan, dan perekonomian (GRI, 2006). Isu lain yang cukup mencolok

adalah soal kerusakan lingkungan dan upaya mengelola sumber energi alternatif

ramah lingkungan (Rahman, 2008).

Sustainability report merupakan bagian dari konsistensi perusahaan dalam

pelaksanaan kegiatan tanggung jawab sosial dan lingkungannya yang bersifat

sukarela. Pengungkapan sukarela merupakan pilihan bebas manajemen

perusahaan untuk memberikan informasi akuntansi dan informasi lainnya yang

dipandang relevan untuk keputusan oleh para pemakai laporan keuangan tersebut

(Almilia dan Retrianasari, 2007). Hal ini termasuk laporan keuangan, laporan

CSR ataupun sustainability report sebagai penilaian awal atas kredibilitas suatu

perusahaan. Standar pelaporan sustainability report yang diakui secara

internasional mengacu pada Global Reporting Initiative (GRI).

Sustainability Report merupakan alat untuk memenuhi kewajiban

perusahaan yang melaporkan kinerjanya dalam tiga aspek yaitu sosial, ekonomi,

(laporan keberlanjutan) apabila kinerja yang dilaporkannya dalam kurun waktu

tertentu sudah menunjukkan kecenderungan membaik menuju dampak positif.

Masyarakat luas bisa melihat aktivitas CSR perusahaan melalui sustainability

report perusahaan itu sendiri.

Pengungkapan Sustainability Report merupakan bentuk komitmen

perusahaan dalam mempublikasikan laporan keberlanjutan. Laporan ini

memberikan informasi tentang pertanggungjawaban perusahaan terhadap

lingkungan dan sosial. Laporan ini disusun berdasarkan Pedoman Sustainability

Report Global Reporting Initiative (GRI). Sustainability report mempunyai

standar pengungkapan yang mencerminkan keseluruhan aktivitas sosial

perusahaan. Dalam hal ini, sustainability report berbeda dengan laporan

keuangan. Melalui sustainability report, kinerja perusahaan bisa langsung dinilai

oleh pemerintah, masyarakat, organisasi lingkungan, media massa, khususnya

para investor dan kreditor (bank) karena investor maupun kreditor (bank) tidak

mau menanggung kerugian yang disebabkan oleh adanya kelalaian perusahaan

tersebut terhadap tanggung jawab sosial dan lingkungannya (Anke, 2009).

Sustainability report atau juga bisa disebut laporan non-finansial disusun

secara paralel dengan laporan keuangan tahunan perusahaan. Sustainability report

merupakan laporan kinerja aspek sosial, ekonomi, dan lingkungan perusahaan.

Setiap Rapat Umum Pemegang Saham (RUPS), laporan non-finansial dilaporkan

oleh manajemen bersamaan dengan laporan keuangan perusahaan. Seluruh

pemangku kepentingan perusahan hadir untuk membaca, menganalisa, dan

sustainability report berbeda dengan laporan keuangan yang telah memiliki

sistem dan diamanatkan oleh undang-undang. Laporan ini melaporkan kinerja

aspek sosial, ekonomi, dan lingkungan adalah hal mutlak bagi perusahaan yang

mengklaim memiliki kinerja CSR tinggi (Ramayana, 2009).

Beberapa dekade ini sering terjadi bencana lingkungan hidup di berbagai

belahan dunia, seperti Three Mile Island, Love Canal, Bhopal (India), Chernobyl

(Uni Sovyet), Times Beach (Missouri) sampai peracunan merkuri di Minamata

(Jepang) (Sobur, 2005). Tragedi lingkungan juga terjadi di Indonesia, seperti

kasus PT. Lapindo Brantas di Sidoarjo, Newmont Minahasa Raya di Buyat, PT.

Freeport di Irian Jaya (Luthfia, 2012).

Kasus Lumpur lapindo brantas terjadi karena faktor ketidakberuntungan

perusahaan dalam melakukan eksplorasi penggalian pada saat pengeboran serta

adanya kesalahan prosedural yang meyebabkan semburan gas. Semburan gas

tersebut menyebabkan pencemaran lingkungan, serta berubahnya kehidupan sosial

dan ekonomi masyarakat sekitar karena lumpur telah meluas ke area pemukiman

warga yang menyebabkan warga kehilangan tempat tinggal. Masyarakat meminta

perusahaan untuk memperhatikan kasus tersebut, namun selama beberapa tahun

perusahaan belum ditetapkan sebagai tersangka.

Kasus lain adalah pencemaran lingkungan yang terjadi di Teluk Buyat,

Minahasa Raya. Lingkungan masyarakat tercemar oleh limbah dari PT. Newmont

yang disebabkan oleh kesengajaan perusahaan mengeluarkan limbah ke tepi Teluk

diselesaikan melalui pengadilan namun PT. Newmont telah ditetapkan tidak

bersalah atau bebas.

Menurut UU No 40 Tahun 2007 tentang Perseroan Terbatas, perusahaan

harus melakukan tanggung jawab sosial sebagai bentuk pertanggungjawaban atas

aktivitas perusahaan. Aktivitas tersebut juga perlu dilaporkan melalui laporan

tanggung jawab sosial yang disajikan dalam annual report, atau prusahaan dapat

menyajikan laporan tanggung jawabnya melalui sustainability report sebagai

laporan yang terpisah dari annual report. Sustainability report dapat dijadikan

sebagai bentuk transparansi perusahaan dalam mengungkapkan informasi dampak

aktivitasnya.

Tragedi-tragedi tersebut terjadi karena adanya ketidakpedulian perusahaan

terhadap lingkungan sosial perusahaan. Kejadian tersebut memberikan kesadaran

kepada perusahaan untuk melakukan kegiatan yang bertanggung jawab terhadap

lingkungan maupun sosial atau CSR (Corporate Social Responsibility). Kegiatan

tersebut didukung pemerintah dengan menerbitkan Undang-undang Nomor 40

Tahun 2007 tentang Perseroan Terbatas (PT) yang mengungkap berbagai

ketentuan tentang pendirian PT. Pasal 74 dalam Undang-Undang ini membahas

tentang tanggung jawab sosial dan lingkungan dengan tujuan mewujudkan

pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan

lingkungan yang bermanfaat bagi PT itu sendiri, komunitas setempat dan

masyarakat pada umumnya (Anke, 2009).

Dilling (2010), menyatakan bahwa di Eropa semakin banyak negara

perusahaan. Hal ini menunjukkan adanya kepedulian negara-negara di Eropa

untuk membuat peraturan mengenai kewajiban pengungkapan Sustainability

Report.

Pengungkapan Sustainability Report di Indonesia dan beberapa Negara lain

masih bersifat voluntary, artinya tidak ada aturan yang mewajibkan seperti halnya

pada penerbitan financial reporting (Utama dalam Suryono, 2011). Meskipun

demikian, minat dan prioritas perusahaan untuk mempublikasikan sustainability

report tidak berkurang. Hal ini dikarenakan meningkatnya peraturan lingkungan

di banyak negara yang diperkirakan akan semakin ketat. Selain itu, tuntutan

masyarakat akan peran perusahaan semakin meningkat, sehingga mendorong

perusahaan untuk memberikan informasi transparan, akuntabel, serta praktik tata

kelola perusahaan yang baik (Luthfia, 2012). Penelitian mengenai sustainabilty

report juga mulai berkembang, yang menandakan fenomena sustainability report

mulai banyak dilakukan oleh perusahaan. Hal ini menjadi topik yang menarik

untuk diteliti. Awal perkembangan, penelitian dilakukan menggunakan

pendekatan kualitatif, seperti yang dilakukan oleh Akbar (2008), Anke (2009),

dan Purnamasari (2009). Penelitian kuantitatif juga sudah dilakukan, di antaranya

Almilia (2008), Ratnasari (2010), Suryono dan Prastiwi (2011), dan Luthfia

(2012).

Sustainability Report merupakan issue terbaru dalam dunia bisnis di

Indonesia. Beberapa penelitian terdahulu, telah meneliti mengenai beberapa faktor

yang mempengaruhi perusahaan dalam pengungkapan sustainability report (SR).

sustainability report, ditemukan hasil tidak konsisten antara peneiliti satu dengan

peneliti lain.

Penelitian yang dilakukan oleh Dilling (2010), menguji size (ukuran

perusahaan), profitabilitas, pertumbuhan, struktur modal, corporate governance,

dengan kualitas sustainabilty report. Variabel independen yang diuji, variabel

profitabilitas, governance committee, ukuran perusahaan dan pertumbuhan

perusahaan berhubungan positif dengan kualitas pengungkapan sustainability

report sedangkan jumlah anggota dan rapat anggota komite berhubungan negatif.

Suryono dan Prastiwi (2011) dalam penelitiannya menguji karakteristik

perusahaan dan corporate governance dengan praktik pengungkapan

Sustainability Report menunjukkan bahwa variabel independen profitabilitas,

ukuran perusahaan, komite audit, dan dewan direksi berpengaruh signifikan

terhadap praktik pengungkapan Sustainability Report. Variabel independen

likuiditas, leverage, aktivitas, dan governance committee tidak berpengaruh

terhadap praktik pengungkapan sustainability report.

Penelitian serupa juga dilakukan oleh Almilia (2008) yang menggunakan

variabel independen profitabilitas, leverage, ukuran perusahaan serta struktur

modal dengan variabel dependen Internet Financial and Sustainability Reporting.

Hasil penelitian menunjukkan bahwa variabel independen profitabilitas, ukuran

perusahaan dan struktur modal berpengaruh terhadap pengungkapan sukarela

Internet Financial and Sustainability Reporting, sedangkan variabel leverage

tidak berpengaruh terhadap pengungkapan sukarela Internet Financial and

Ratnasari (2010) menguji corporate governance dengan luas pengungkapan

tanggung jawab sosial perusahaan di dalam Sustainability Report dimana size,

leverage, dan profitabilitas sebagai variabel control. Hasil penelitian menunjukkan

bahwa hanya variabel leverage yang berpengaruh negatif dan signifikan terhadap

luas pengungkapan CSR di dalam Sustainability Report. Variabel profitabilitas,

size, komite audit, dewan komisaris tidak berpengaruh terhadap luas

pengungkapan CSR di dalam Sustainability Report.

Hasil berbeda juga ditunjukkan oleh hasil penelitian Luthfia (2012), dimana

variabel independen yang digunakan adalah kinerja keuangan, ukuran perusahaan,

struktur modal, dan corporate governance. Variabel kinerja keuangan diproksikan

melalui profitabilitas, likuiditas, leverage, dan aktivitas perusahann. Corporate

governance diproksikan melalui komite audit, dewan direksi dan governance

committee. Hasil dari penelitian menunjukkan bahwa variabel independen

leverage, ukuran perusahaan, dewan direksi, dan governance committee

berpengaruh positif terhadap publikasi Sustainability Report dan variabel

independen profitabilitas, likuiditas, aktivitas perusahaan, komite audit dan

struktur modal tidak berpengaruh terhadap publikasi Sustainability Report.

Penelitian-penelitian selanjutnya perlu dilakukan untuk mendorong

perkembangan sustainability report, sehingga kontribusi perusahaan kepada pihak

yang berkepentingan (stakeholder) bisa optimal. Hal tersebut dilakukan

perusahaan untuk menunjukkan komitmen terhadap perkembangan berkelanjutan

yang memenuhi kebutuhan generasi sekarang tanpa mengorbankan kemampuan

Melihat adanya hasil yang tidak konsisten di antara beberapa penelitian

tersebut, menjadikan hal menarik untuk diteliti kembali. Penelitian ini dilakukan

dengan merujuk pada penelitian sebelumnya yang dilakukan oleh Suryono dan

Prastiwi (2011) dengan melihat hasil penelitian-penelitian terdahulu mengenai

pengungkapan Sustainability Report. Penelitian ini mencoba menguji kembali

peran Corporate Governance dan Karakteristik Perusahaan terhadap

Pengungkapan Sustainability Report. Namun, penelitian sebelumnya masih jarang

menggunakan variabel dewan komisaris, maka penulis menambahkan variabel

dewan komisaris dalam corporate governance. Oleh karena itu, penulis tertarik

untuk mengambil judul penelitian “Peran Corporate Governance dan Karakteristik Perusahaan terhadap Pengungkapan Sustainability Report Pada

Perusahaan Terdaftar di BEI Periode 2010-2011”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat

diambil rumusan masalah sebagai berikut:

1. Apakah Dewan Komisaris berperan terhadap Pengungkapan Sustainability

Report?

2. Apakah Komite Audit berperan terhadap Pengungkapan Sustainability

Report?

3. Apakah Dewan Direksi berperan terhadap Pengungkapan Sustainability

4. Apakah Governance Committee berperan terhadap Pengungkapan

Sustainability Report?

5. Apakah Profitabilitas berperan terhadap Pengungkapan Sustainability

Report?

6. Apakah Likuiditas berperan terhadap Pengungkapan Sustainability Report?

7. Apakah Leverage berperan terhadap Pengungkapan Sustainability Report?

8. Apakah Aktivitas Perusahaan berperan terhadap Pengungkapan

Sustainability Report?

9. Apakah Ukuran Perusahaan berperan terhadap Pengungkapan Sustainability

Report?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris

mengenai hal-hal sebagai berikut:

1. Untuk mengetahui peran Dewan Komisaris terhadap Pengungkapan

Sustainability Report.

2. Untuk mengetahui peran Komite Audit terhadap Pengungkapan

Sustainability Report.

3. Untuk mengetahui peran Dewan Direksi terhadap Pengungkapan

Sustainability Report.

4. Untuk mengetahui peran Governance Committee terhadap Pengungkapan

5. Untuk mengetahui peran Profitabilitas terhadap Pengungkapan

Sustainability Report.

6. Untuk mengetahui peran Likuiditas terhadap Pengungkapan Sustainability

Report.

7. Untuk mengetahui peran Leverage terhadap Pengungkapan Sustainability

Report.

8. Untuk mengetahui peran Aktivitas Perusahaan terhadap Pengungkapan

Sustainability Report.

9. Untuk mengetahui peran Ukuran Perusahaan terhadap Pengungkapan

Sustainability Report.

1.4. Manfaat Penelitian

Berdasarkan rumusan masalah dan hasil penelitian yang dilakukan,

penelitian ini diharapkan akan memberikan manfaat kepada beberapa pihak. Pihak

tersebut antara lain:

1. Akademisi

Untuk menambah pemahaman serta wawasan mengenai sustainability,

sustainability development, pengembangan teknologi sustainability report

dalam suatu perusahaan. Disamping itu, menjelaskan mengenai peran

corporate governance dan karakteristik perusahaan terhadap Pengungkapan

Sustainability Report perusahaan-perusahaan terdaftar di Bursa Efek

2. Perusahaan

Sebagai kontribusi pengetahuan mengenai pengungkapan sustainability

report serta pentingnya tanggung jawab sosial dan lingkungan melalui

sustainability report yang dilaporkan secara terpisah dari laporan keuangan

sebagai bentuk keberlanjutan perusahaan dalam mewujudkan sustainable

development.

3. Investor

Pengungkapan sustainability report merupakan hal penting yang memiliki

kontribusi sebagai pertimbangan investor untuk menilai aktivitas tanggung

jawab sosial perusahaan yang diungkapkan melalui sustainability report

sebagai bentuk sustainable suatu perusahaan terhadap lingkungan sosialnya.

4. Pemerintah

Diharapkan penelitian ini dapat memberikan informasi atau wacana bagi

pemerintah untuk menentukan kebijakan pasti mengenai sustainability

report yang lebih baik lagi bagi perusahaan-perusahaan di Indonesia.

5. Masyarakat

Sebagai pengontrol perilaku-perilaku perusahaan dan memberikan informasi

13

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Teori Stakeholder

Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang

hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat

bagi stakeholder-nya (pemegang saham, kreditor, konsumen, supplier,

pemerintah, masyarakat, analis dan pihak lain). Gray, Kouhy dan Adams (Ghozali

dan Chariri, 2007) mengatakan bahwa kelangsungan hidup perusahaan tergantung

pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas

perusahaan adalah untuk mencari dukungan tersebut. Makin powerfull

stakeholder, makin besar usaha perusahaan untuk beradaptasi. Pengungkapan

sosial dianggap sebagai bagian dari dialog antara perusahaan dengan

stakeholder-nya

Definisi stakeholder telah berubah secara substansial selama empat dekade

terakhir. Pada awalnya, pemegang saham dipandang sebagai satu-satunya

stakeholder perusahaan. Pandangan ini didasarkan pada argumen yang

disampaikan Friedman (Ghozali dan Chariri, 2007), mengatakan bahwa tujuan

utama perusahaan adalah untuk memaksimumkan kemakmuran pemiliknya.

Namun demikian, Freeman (Ghozali dan Chariri, 2007) tidak setuju dengan

pandangan ini dan memperluas definisi stakeholder dengan memasukkan

menguntungkan (adversarial group) seperti pihak berkepentingan tertentu dan

regulator (Roberts dalam Ghozali dan Chariri, 2007).

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan

untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan

perusahaan. Oleh karena itu, power stakeholder ditentukan oleh besar kecilnya

power yang mereka miliki atas sumber tersebut. Power tersebut dapat berupa

kemampuan untuk membatasi pemakaian sumber ekonomi terbatas (modal dan

tenaga kerja), akses terhadap media berpengaruh, kemampuan untuk mengatur

perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa

yang dihasilkan perusahaan (Deegan dalam Ghozali dan Chariri, 2007). Ullman

(Ghozali dan Chariri, 2007) mengatakan bahwa organisasi akan memilih

stakeholder yang dipandang penting, dan mengambil tindakan yang dapat

menghasilkan hubungan harmonis antara perusahaan dengan stakeholder-nya.

Atas dasar argumen di atas, stakeholder theory umumnya berkaitan dengan

cara-cara yang digunakan perusahaan untuk memanage stakeholder-nya (Gray et

al dalam Ghozali dan Chariri, 2007). Ullman (Ghozali dan Chariri, 2007)

berpendapat bahwa power stakeholder berhubungan dengan “postur strategis

(strategic posture) yang diadopsi oleh perusahaan. Menurutnya, strategic posture

menggambarkan model reaksi yang ditunjukkan oleh pengambil keputusan kunci

perusahaan terhadap tuntutan sosial. Oleh karena itu, stakeholder theory pada

dasarnya melihat dunia luar dari perspektif manajemen (Gray et al dalam Ghozali

Menurut Suryono (2011), perusahaan mampu tumbuh dan berkembang

dengan baik kemudian menjadi besar dibutuhkan dukungan dari para

stakeholder-nya. Para stakeholder membutuhkan berbagai informasi terkait

dengan aktivitas perusahaan yang digunakan dalam pengambilan keputusan. Oleh

karena itu, perusahaan akan berusaha untuk memberikan berbagai informasi yang

dimiliki untuk menarik dan mencari dukungan dari para stakeholder-nya.

Sustainability report merupakan salah satu bentuk pengungkapan sukarela

(voluntary) yang berkembang pada saat ini. Pengungkapan tanggung jawab sosial

dan lingkungan perusahaan melalui sustainability report dapat memberikan

informasi yang berkaitan dengan kegiatan dan pengaruhnya terhadap kondisi

sosial masyarakat dan lingkungan (Ghozali dan Chariri, 2007).

Perusahaan melakukan pengungkapan sustainability report sebagai bukti

bahwa perusahaan memilki komitmen terhadap lingkungan sosialnya dapat dinilai

hasilnya oleh para pihak yang membutuhkan informasi tersebut. Disamping itu,

sustainability report merupakan salah satu instrumen yang dapat digunakan oleh

suatu organisasi baik pemerintah maupun perusahaan dalam berdialog dengan

masyarakat ataupun stakeholder-nya sebagai salah satu upaya penerapan

pendidikan pembangunan berkelanjutan (Luthfia, 2012).

Pengungkapan sustainability report yang bersifat sukarela merupakan

kebijakan suatu perusahaan untuk mengungkapkan informasi lebih transparan

mengenai aktivitas perusahaan terhadap dampak sosial, ekonomi dan

lingkungannya. Adanya kinerja yang baik dari perusahaan serta besar kecilnya

dampak sosial, ekonomi dan lingkungannya. Disamping itu, perusahaan dengan

struktur corporate governance yang baik, memilki kemungkinan besar untuk

mengungkapkan laporan-laporan bersifat sukarela. Adanya struktur corporate

governance, meliputi dewan komisaris, komite audit, dewan direksi dan

governance committee diharapkan dapat memberikan kontribusi dalam

pengambilan keputusan perusahaan untuk pengungkapan suatu laporan. Peran

corporate governance dinilai mampu meningkatkan pengungkapan sustainability

report yang berdasarkan pembangunan berkelanjutan. Disamping itu,

pengungkapan sustainability report sebagai salah satu bentuk perwujudan prinsip

good corporate governance yaitu transparan dalam pengungkapan informasi yang

dibutuhkan oleh stakeholder.

2.1.2. Teori Legitimacy

Dowling dan Pfeffer (Ghozali dan Chariri, 2007) menjelaskan bahwa teori

legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, dan

mengatakan bahwa karena legitimasi adalah hal yang penting bagi organisasi,

batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial, dan

reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku

organisasi dengan memperhatikan lingkungan.

Teori legitimasi dilandasi oleh “kontrak sosial” yang terjadi antara

perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan

sumber ekonomi. Shocker dan Sethi (Ghozali dan Chariri, 2007) memberikan

terkecuali perusahaan beroperasi di masyarakat melalui kontrak sosial baik

eksplisit maupun implisit dimana kelangsungan hidup dan pertumbuhannya

didasarkan pada hasil akhir (output) yang secara sosial dapat diberikan kepada

masyarakat luas dan distribusi manfaat ekonomi, sosial atau politik kepada

kelompok sesuai dengan power yang dimiliki.

Di dalam masyarakat yang dinamis, tidak ada sumber power institusional

dan kebutuhan terhadap pelayanan yang bersifat permanen. Oleh karena itu, suatu

institusi harus lolos uji legitimasi dan relevansi dengan cara menunjukkan bahwa

masyarakat memang memerlukan jasa perusahaan dan kelompok tertentu yang

memperoleh manfaat dari penghargaan (reward) yang diterimanya betul-betul

mendapat persetujuan masyarakat.

Gray, Kouhy dan Lavers (Ghozali dan Chariri, 2007) berpendapat bahwa

teori legitimasi dan teori stakeholder merupakan perspektif teori yang berada

dalam kerangka teori ekonomi politik. Pengaruh masyarakat luas dapat

menentukan alokasi sumber keuangan dan sumber ekonomi lainnya, perusahaan

cenderung menggunakan kinerja berbasis lingkungan dan pengungkapan

informasi lingkungan untuk membenarkan atau melegitimasi aktivitas perusahaan

di mata masyarakat. Berbeda dengan teori stakeholder, menyatakan bahwa

perusahaan dan manajemennya bertindak dan membuat laporan sesuai dengan

keinginan dan kekuatan dari kelompok stakeholder yang berbeda, maka Ullman

(Ghozali dan Chariri, 2007) menyatakan bahwa teori legitimasi memfokuskan

Dowling dan Pfeffer (Ghozali dan Chariri, 2007), memberikan alasan yang

logis tentang legitimasi organisasi dan mengatakan bahwa organisasi berusaha

menciptakan keselarasan antara nilai-nilai sosial yang melekat pada kegiataannya

dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana

organisasi adalah bagian dari sistem tersebut. Selama kedua sistem nilai tersebut

selaras, kita dapat melihat hal tersebut sebagai legitimasi perusahaan. Ketika

ketidakselarasan aktual atau potensial terjadi diantara kedua sistem nilai tersebut,

maka akan ada ancaman terhadap legitimasi perusahaan.

Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan

masyarakat kepada perusahaan, dan diinginkan atau dicari perusahaan dari

masyarakat. Dengan demikian, legitimasi dapat dikatakan sebagai manfaat atau

sumber potensial bagi perusahaan untuk bertahan hidup (Ashforth dan Gibbs;

Dowling dan Pfeffer; O’Donovan dalam Ghozali dan Chariri, 2007). Ketika ada

perbedaan antara nilai-nilai yang dianut perusahaan dengan nilai-nilai masyarakat,

legitimasi perusahaan akan berada pada posisi terancam (Lindbolm; Dowling dan

Pfeffer dalam Ghozali dan Chariri, 2007). Perbedaan antara nilai-nilai perusahaan

dengan nilai-nilai sosial masyarakat sering dinamakan “legitimacy gap” dan dapat

mempengaruhi kemampuan perusahaan untuk melanjutkan kegiatan usahanya

(Dowling dan Pfeffer dalam Ghozali dan Chariri, 2007 ). Menurut Warticl dan

Mahon (Ghozali dan Chariri, 2007) Legitimacy gap dapat terjadi karena tiga

alasan yaitu: (1) Ada perubahan dalam kinerja perusahaan tetapi harapan

masyarakat terhadap kinerja perusahaan tidak berubah; (2) Kinerja perusahaan

berubah; (3) Kinerja perusahaan dan harapan masyarakat terhadap kinerja

perusahaan berubah ke arah yang berbeda, atau ke arah yang sama tetapi

waktunya berbeda.

Perusahaan dengan kinerja baik, berusaha untuk mengungkapkan informasi

lebih. Perusahaan dengan rasio profitabilitas, likuiditas, leverage dan aktivitas

yang baik memiliki kemungkinan untuk mengungkapkan informasi yang bersifat

sukarela. Besar kecilnya suatu perusahaan juga memberikan peran terhadap

pengungkapan yang masih bersifat sukarela. Semakin besar perusahaan, semakin

mungkin untuk mengungkapkan informasi yang bersifat sukarela karena ukuran

perusahaan sering dijadikan sebagai sorotan masyarakat dalam kegiatan ekonomi,

lingkungan dan sosialnya. Adanya informasi lebih mengenai karakteristik

perusahaan, maka semakin mungkin untuk melakukan pengungkapan

sustainability report (Suryono dan Prastiwi, 2011).

Pentingnya informasi mengenai karakteristik perusahaan, maka karakteristik

perusahaan diduga memiliki peran dalam pengungkapan sustainability report.

Perusahaan yang mampu mengungkapkan sustainability report dapat

melegitimasi masyarakat mengenai aktivitas perusahaannya, agar masyarakat

memberikan penilaian yang baik kepada perusahaan mengenai tangggung jawab

ekonomi, sosial dan lingkungannya. Disamping itu, adanya peran corporate

governance yang baik dapat meningkatkan transparansi perusahaan mengenai

informasi aktivitas perusahaan yang disajikan melalui sustainability report.

mekanisme corporate governance dalam pencapaian prinsip-prinsip good

corporate governance.

Menurut O’Donovan (Ghozali dan Chariri, 2007) menyarankan bahwa

ketika terdapat perbedaan antara nilai-nilai perusahaan dengan nilai-nilai sosial

masyarakat, perusahaan perlu mengevaluasi nilai sosialnya dan menyesuaikannya

dengan nilai-nilai di masyarakat. Perusahaan juga dapat mengubah nilai-nilai

sosial yang ada atau persepsi terhadap perusahaan sebagai taktik legitimasisi.

Perusahaan dapat mengurangi legitimacy gap, dengan mengidentifikasi aktivitas

dalam kendalinya dan mengidentifikasi publik yang memiliki power sehingga

mampu memberikan legitimacy kepada perusahaan (Neu et al. dalam Ghozali dan

Chariri, 2007). Oleh karena itu, pengungkapan sosial dan lingkungan dalam

sustainability report merupakan salah satu cara perusahaan untuk mendapatkan

legitimacy dari masyarakat. Legitimacy dari masyarakat dapat memberikan

penilaian baik terhadap perusahaan.

2.1.3. Konsep Pembangunan Berkelanjutan(Sustainable Development)

2.1.3.1. Definisi Keberlanjutan (Sustainability)

Awal mula terciptanya konsep sustainability berasal dari pendekatan ilmu

kehutanan. Kata nachhaltigkeit (bahasa Jerman untuk keberlanjutan) berarti upaya

melestarikan sumber daya alam untuk masa depan (Luthfia, 2012). Pengertian

tersebut mengartikan bahwa sustainability lebih luas dari konteks lingkungan.

Menurut Suryono (2011), di dalam sustainability ada prinsip-prinsip yang terkait

dalam pekerjaan, hal-hal yang terkait dengan lingkungan seperti pemakaian

prinsip kehati-hatian, tanggung jawab lebih besar pada lingkungan, maupun

mengembangkan teknologi ramah lingkungan.

Keberlanjutan perusahaan adalah suatu pendekatan bisnis dalam

menciptakan nilai pemegang saham secara jangka panjang dengan menggunakan

peluang-peluang yang ada dan mengelola risiko yang diukur dari segi ekonomi,

lingkungan dan pembangunan sosial. Pemimpin perusahaan berkelanjutan

meningkatkan nilai jangka panjang pemegang saham dengan cara menyusun

strategi dan manajemen mereka untuk mengusahakan dengan terus menerus pasar

potensial bagi keberlanjutan produk dan jasa sedangkan dalam waktu yang sama

dengan sukses mengurangi dan menghindari biaya dan risiko berkelanjutan

(Akbar, 2008).

2.1.3.2. Pembangunan Berkelanjutan (Sustainable Development)

Pembangunan Berkelanjutan adalah pembangunan yang memenuhi

kebutuhan generasi sekarang tanpa mengorbankan kemampuan generasi

mendatang untuk memenuhi kebutuhannya (WCED dalam Sukada dan Jalal,

2008).

Menurut Budimanta, dkk (Akbar, 2008) pembangunan berkelanjutan adalah

suatu gagasan paradigma yang berupaya untuk dapat memenuhi kebutuhan masa

kini tanpa mengurangi kemampuan generasi masa depan untuk memenuhi

kebutuhannya. Pembangunan berkelanjutan bertujuan untuk meningkatkan

kesejahteraan masyarakat, untuk memenuhi kebutuhan dan aspirasi manusia (Emil

Pembangunan berkelanjutan pada hekekatnya ditujukan untuk mencari

pemerataan pembangunan antar generasi pada masa kini maupun masa

mendatang. Menurut Kementrian Lingkungan Hidup (Jaya, 2004), pembangunan

(yang pada dasarnya lebih berorientasi ekonomi) dapat diukur keberlanjutannya

berdasarkan tiga kriteria yaitu : (1) Tidak ada pemborosan penggunaan sumber

daya alam atau depletion of natural resources; (2) Tidak ada polusi dan dampak

lingkungan lainnya; (3) Kegiatannya harus dapat meningkatkan useable resources

ataupun replaceable resource.

Menurut Akbar (2008), konsep dasar pembangunan berkelanjutan ada dua

aspek penting yang menjadi perhatian utama yaitu lingkungan (environment) dan

pembangunan (development). Oleh karena itu, pembangunan berkelanjutan berarti

pembangunan yang baik dari sudut pandang lingkungan. Berwawasan lingkungan

berarti adanya keharmonisan dalam hubungan manusia dan alamnya. Pada sisi

lain, pembangunan merupakan proses perubahan terus menerus ditandai oleh

kegiatan pertumbuhan ekonomi dan industrialisasi sebagai modal untuk

memenuhi kesejahteraan masyarakat.Dalam konsep pembangunan berkelanjutan,

kedua aspek ini harus berjalan secara harmonis dan terpadu serta memperoleh

perhatian yang sama dalam kebijaksanaan pembangunan (Yakin dalam Akbar,

2.1.4.Tanggung Jawab Sosial Perusahaan/Corporate Social Responsibility

(CSR)

Secara teoritik, CSR dapat didefinisikan sebagai tanggung jawab moral

perusahaan terhadap para stakeholder-nya, terutama komunitas atau masyarakat

disekitar wilayah kerja dan operasinya (Ratnasari, 2010).

Pengungkapan tanggung jawab sosial adalah proses pengkomunikasian

efek-efek sosial dan lingkunganatas tindakan-tindakan ekonomi perusahaan pada

kelompok-kelompok tertentu dalam masyarakat secara keseluruhan (Grey et.al.

dalam Wuryanto, 2010). Pengungkapan informasi mengenai operasi perusahaan

yang berhubungan dengan lingkungan diharapkan bisa mendapatkan kepercayaan

dari masyarakat bahwa perusahaan tidak hanya mengutamakan keuntungan,

melainkan juga memperhatikan lingkungannya. Kegiatan tanggung jawab sosial

merupakan suatu kewajiban perusahaan yang telah ditetapkan dalam UU No. 40

Tahun 2007 tentang Perseroan Terbatas.

Di Indonesia, kegiatan CSR umumnya dilaporkan dalam laporan tahunan

(annual report). Laporan tahunan merupakan alat yang digunakan oleh

manajemen untuk melakukan pengungkapan dan pertanggungjawaban kinerja

perusahaan kepada pihak-pihak yang berkepentingan termasuk masyarakat.

Menurut Darwin (Ratnasari, 2010), saat ini telah berkembang pelaporan

perusahaan mengenai kinerja ekonomi, sosial, dan lingkungan yang berdiri sendiri

dan terpisah dari laporan tahunan perusahaan, yang dikenal dengan Sustainability

2.1.5. Sustainability Report

2.1.5.1 Definisi Sustainability Report

Sustainability Report adalah praktek pengukuran, pengungkapan dan upaya

akuntabilitas dari kinerja organisasi dalam mencapai tujuan pembangunan

berkelanjutan, dilaporkan kepada para pemangku kepentingan baik internal

maupun eksternal. Sustainability Report merupakan sebuah istilah umum yang

dianggap sinonim dengan istilah lainnya untuk menggambarkan laporan mengenai

dampak ekonomi, lingkungan, dan sosial (misalnya triple bottom line, laporan

pertanggungjawaban perusahaan, dan lain sebagainya) (Global Reporting

Initiative, 2006).

Sustainability report disusun berdasarkan Kerangka Pelaporan GRI,

mengungkapkan keluaran dan hasil yang terjadi dalam suatu periode laporan

tertentu dalam konteks komitmen organisasi, strategi, dan pendekatan

manajemennya. Laporan dapat digunakan untuk tujuan berikut, di antaranya:

1. Patok banding dan pengukuran kinerja keberlanjutan yang menghormati

hukum, norma, kode, standar kinerja, dan inisiatif sukarela;

2. Menunjukkan bagaimana organisasi mempengaruhi dan dipengaruhi oleh

harapannya mengenai pembangunan berkelanjutan; dan

3. Membandingkan kinerja dalam sebuah organisasi dan di antara berbagai

2.1.5.2. Pengungkapan Sustainability Report

Bagian ini menetapkan isi dasar yang harus muncul dalam sebuah laporan

keberlanjutan. Isi dasar tersebut mengacu pada standar pengungkapan dan harus

dimasukkan dalam sustainability report berdasarkan standar GRI (2006).

Standar pengungkapan yang harus dimasukkan dalam laporan

keberlanjutan:

1. Strategi dan Profil: Pengungkapan yang membentuk keseluruhan konteks

untuk dapat memahami kinerja organisasi, seperti strategi yang dimiliki,

profil, dan tata kelola.

2. Pendekatan Manajemen: Pengungkapan yang mencakup mengenai

bagaimana sebuah organisasi menggunakan topik tertentu untuk

memberikan konteks dalam memahami kinerja pada sebuah bidang spesifik

tertentu.

3. Indikator Kinerja : Indikator yang memberikan perbandingan informasi

terkait kinerja ekonomi, lingkungan, dan sosial dari organisasi.

Menurut World Business Council for Sustainable Development (WBCSD)

(Suryono. 2011), manfaat yang didapat dari sustainability report antara lain:

1. Sustainability report memberikan informasi kepada stakeholder (pemegang

saham, anggota komunitas lokal, pemerintah) dan meningkatkan prospek

perusahaan, serta membantu mewujudkan transparansi.

2. Sustainabilty report dapat membantu membangun reputasi sebagai alat yang

memberikan kontribusi untuk meningkatkan brand value, market share, dan

3. Sustainability report dapat menjadi cerminan bagaimana perusahaan

mengelola risikonya.

4. Sustainability report dapat digunakan sebagai stimulasi leadership thinking

dan performance yang didukung dengan semangat kompetisi.

5. Sustainability report dapat mengembangkan dan menfasilitasi

pengimplementasian dari sistem manajemen yang lebih baik dalam

mengelola dampak lingkungan, ekonomi, dan sosial.

6. Sustainability report cenderung mencerminkan secara langsung kemampuan

dan kesiapan perusahaan untuk memenuhi keinginan pemegang saham

untuk jangka panjang.

7. Sustainability report membantu membangun ketertarikan para pemegang

saham dengan visi jangka panjang dan membantu mendemonstrasikan

bagaimana meningkatkan nilai perusahaan yang terkait dengan isu sosial

dan lingkungan.

Sustainability Report merupakan sebuah laporan yang tidak hanya berpijak

pada single bottom line, yaitu kondisi keuangan perusahaan saja tetapi berpijak

pada triple bottom line, yaitu selain informasi keuangan juga menyediakan

informasi sosial dan lingkungan.

Menurut Jalal (2010), pembuatan dan penyebaran Sustainability Report

(Laporan Keberlanjutan) memiliki tujuan sebagai berikut:

1. Meningkatkan reputasi terkait dengan transparansi dan akuntabilitas.

2. Menjangkau berbagai pemangku kepentingan, agar mereka bisa

berbagai cara (internet, media cetak, stakeholder convening, dan

sebagainya)

3. Membantu perusahaan untuk mengambil keputusan manajmen dalam

memperbaiki kinerja pada indikator yang masih lemah.

4. Membantu investor untuk mengetahui kinerja perusahaan secara lebih

menyeluruh.

Pengungkapan Sustainability Report di Indonesia dan beberapa Negara lain

masih bersifat voluntary, artinya tidak ada aturan yang mewajibkan seperti halnya

pada penerbitan financial reporting (Utama dalam Suryono, 2011). Namun

demikian, ada beberapa perusahaan di Indonesia sudah mulai mengungkapkan

sustainability report sebagai laporan tanggung jawab sosial, ekonomi dan

lingkungan yang disajikan secara terpisah dari annual report. Hal ini dikarenakan

meningkatnya peraturan lingkungan di banyak negara yang diperkirakan akan

semakin ketat Selain itu, tuntutan masyarakat akan peran perusahaan semakin

meningkat, sehingga mendorong perusahaan untuk memberikan informasi

transparan, akuntabel, serta praktik tata kelola perusahaan yang baik (Luthfia,

2012).

2.1.6. Corporate Governance

2.1.6.1. Definisi dan Konsep Corporate Governance

Corporate Governance merupakan proses dan struktur yang digunakan oleh

organ perusahaan untuk menentukan kebijakan dalam rangka meningkatkan

nilai tambah bagi pemegang saham dalam jangka panjang dengan memperhatikan

kepentingan para stakeholder berdasarkan ketentuan anggaran dasar dan peraturan

perundang-undangan yang berlaku.

Corporate Governance (CG) diperlukan untuk mendorong terciptanya pasar

yang efisien, transparan dan konsisten dengan peraturan perundang-undangan.

Oleh karena itu, penerapan GCG perlu didukung oleh tiga pilar yang saling

berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha

sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia

usaha.

Untuk meningkatkan keberhasilan usaha, perusahaan perlu menerapkan

prinsip-prinsip corporate governance. Menurut Pedoman Umum Good Corporate

Governance Indonesia yang disusun oleh Komite Nasional Kebijakan Governance

(KNKG) tahun 2006, prinsip-perinsip tersebut meliputi lima aspek, yaitu:

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus

mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang

penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara

transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan

sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan

mendapat pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan

lainnya berdasarkan asas kewajaran dan kesetaraan.

2.1.6.2. Dewan Komisaris

Menurut Mulyadi (2002) dewan komisaris merupakan wakil dari para

dilakukan oleh manajemen dan mencegah pengendalian yang terlalu banyak

di tangan manajemen. Dewan komisaris bertanggung jawab untuk menentukan

apakah manajemen telah memenuhi tanggung jawab mereka dalam

mengembangkan dan menyelenggarakan pengendalian intern.

Dewan Komisaris sebagai organ perusahaan bertugas dan bertanggung

jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat

kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG. Hal ini

sesuai dengan Undang-Undang Perseroan Terbatas Nomor 40 tahun 2007 Pasal

97 yang menjelaskan bahwa komisaris bertugas mengawasi kebijakan direksi

dalam menjalankan perusahaan serta memberikan nasihat kepada direksi

(Ratnasari, 2011).

Variabel dewan komisaris dapat diukur dengan jumlah anggota dewan

komisaris dan jumlah rapat dewan komisaris. Indikator yang digunakan dalam

penelitian ini, variabel dewan komisaris diukur melalui ukuran dewan komisaris

dengan melihat jumlah anggota dewan komisaris suatu perusahaan. Jumlah

anggota dewan komisaris menggambarkan keefektifan dalam pengendalian yang

dilakukan oleh manajemen. Menurut Sembiring (2005), ukuran dewan komisaris

dapat dirumuskan sebagai berikut:

Ukuran Dewan Komisaris = Jumlah Anggota Dewan Komisaris

2.1.6.3. Komite Audit

Menurut Jati (Suryono, 2011) komite audit merupakan komite yang ditunjuk

oleh perusahaan sebagai penghubung antara dewan direksi dan audit eksternal,

pengawasan auditor, memastikan manajemen melakukan tindakan korektif yang

tepat terhadap hukum dan regulasi. Menurut Surat Edaran Bapepam Nomor.

SE-03/PM/2000 tentang komite audit menjelaskan bahwa tujuan komite audit adalah

membantu dewan komisaris untuk:

1. Meningkatkan kualitas laporan keuangan;

2. Menciptakan iklim disiplin dan pengendalian yang dapat mengurangi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan;

3. Meningkatkan efektivitas fungsi internal audit maupun eksternal audit;

4. Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris.

Komite audit bertugas membantu dewan komisaris, bersifat mandiri baik

dalam pelaksanaan tugasnya maupun dalam pelaporan dan bertanggung jawab

kepada dewan komisaris. Menurut Suryono (2011), semakin berkualitas komite

audit, maka akan semakin dapat memahami makna strategis dari pengungkapan

informasi dan apa yang dibutuhkan oleh stakeholder secara luas.

Variabel komite audit dapat diukur dengan melihat jumlah anggota komite

audit dan jumlah rapat komite audit. Indikator yang digunakan dalam penelitian

ini, variabel komite audit diukur dengan melihat jumlah pertemuan atau rapat

yang dilakukan oleh komite audit. Jumlah pertemuan atau rapat komite audit

dapat meninjau akurasi laporan dalam setiap pertemuan yang dilakukan.

Pertemuan komite audit dapat mengkomunikasikan beberapa temuan yang

memerlukan tindak lanjut, serta diharapkan dapat mewujudkan koordinasi dalam

pencapaian good corporate governance. Menurut Suryono dan Prastiwi (2011),

Komite Audit = Jumlah Rapat Komite Audit

2.1.6.4. Dewan Direksi

Menurut UU PT No.1 Tahun 1995, dewan direksi merupakan bagian

perseroan yang bertanggung jawab penuh terhadap kepengurusan perseroan untuk

kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun

di luar pengadilan, sesuai dengan peraturan perundang-undangan.

Direksi sebagai organ perusahaan bertugas dan bertanggungjawab secara

kolegial dalam mengelola perusahaan. Masing-masing anggota direksi dapat

melaksanakan tugas dan mengambil keputusan sesuai dengan pembagian tugas

dan wewenangnya. Namun, pelaksanaan tugas oleh masing-masing anggota

direksi tetap merupakan tanggung jawab bersama.

Direksi wajib melakukan tugas dan wewenang sesuai dengan ketentuan

Anggaran Dasar dan peraturan UU PT dengan tetap memperhatikan kepentingan

perseroan dan para pemangku kepentingan dan wajib mempertanggungjawabkan

pelaksanaan tugas yang dimaksud kepada pemegang saham melalui RUPS.

Keefektifan pengawasan dalam aktivitas perusahaan dapat dipengaruhi oleh

bagaimana dewan direksi dibentuk dan diorganisir. Dalam penerapannya,

pelaksanaan GCG sangat bergantung pada fungsi-fungsi dari dewan direksi yang

dipercaya sebagai pihak yang mengurus perusahaan (Suryono, 2011).

Variabel dewan direksi dapat diukr dengan melihat jumlah anggota dewan

direksi dan jumlah pertemuan atau rapat dewan direksi. Indikator yang digunakan

dalam penelitian ini, komite audit diukur dengan melihat jumlah pertemuan atau

keefektifan dewan direksi, dimana suara-suara dari para dewan direksi dapat

mempengaruhi setiap keputusan-keputusan penting yang ingin dicapai. Menurut

Suryono dan Prastiwi (2011), dewan direksi dapat dirumuskan sebagai berikut:

Dewan Direksi = Jumlah Rapat Dewan Direksi

2.1.6.5. Governance Committee

Governance committee adalah komite yang terdiri dari beberapa anggota

dewan direksi (Willey dalam Luthfia, 2012). Komite ini bertugas untuk

mengembangkan dan merekomendasi kepada dewan, pedoman dalam pelaksanaan

dan etika corporate governance. Pembentukan good corporate governance yang

berkesinambungan tidak hanya menjalankan praktik biasa dalam hal pelaksanaan

RUPS, penunjukkan dewan komisaris, penunjukkan dewan direksi, dan

penunjukkan anggota komite audit, melainkan memerlukan pembentukan

komite-komite tambahan dari perusahaan. Salah satu komite-komite yang dibentuk untuk

menunjang good corporate governance adalah governance committee.

Menurut Suryono (2011), penciptaan good corporate governance suatu

perusahaan dapat diwujudkan salah satunya melalui pembentukan dan

penunjukkan anggota governance committee yang berkompeten dan berkualitas.

Corporate Governance Committee ini menganut pandangan bahwa dewan

harus memiliki beberapa tingkat kemandirian dari manajemen agar dapat secara

efektif memenuhi tanggung jawab mereka. Komite merekomendasikan bahwa

direktur independen membuat setidaknya sepertiga dari dewan. Anggota direksi

yang independen memainkan peran penting di mana kepentingan manajemen,

perencanaan suksesi, perubahan perusahaan kontrol dan fungsi audit. Selain itu,

mereka mampu mengarah pandangan obyektif untuk evaluasi kinerja dewan dan

manajemen.

Variabel Governance Committee dapat diukur dengan melihat jumlah

anggota governance committee dan melihat apakah perusahaan membentuk

corporate governance atau tidak melalui. Indikator yang digunakan dalam

penelitian ini diukur dengan variabel dummy, yaitu dengan melihat apakah

perusahaan membentuk atau tidak membentuk governance committee (komite

GCG). Pengukuran variabel governance committee dengan variabel dummy,

dikarenakan sebagian besar perusahaan di Indonesia belum membentuk

governance committee karena belum adanya peraturan yang mewajibkan

perusahaan membentuk governance committee. Menurut Luthfia, pengukuran

variabel governance committee dengan memberi skor 1 pada perusahaan yang

membentuk dan skor 0 pada perusahaan yang tidak membentuk.

2.1.7. Karakteristik Perusahaan

2.1.7.1. Profitabilitas

Menurut Mamduh dan Abdul Halim (Almilia, 2007), profitabilitas adalah

rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba dalam

upaya meningkatkan nilai pemegang saham. Profitabilitas biasanya dilihat dari

laporan laba-rugi perusahaan (income statement) yang menunjukkan laporan hasil

Suatu perusahaan akan cenderung meningkatkan profitabilitas untuk

menunjukkan bahwa perusahaan meghasilkan laba dengan rasio semakin

meningkat. Menurut Almilia (2008), perusahaan yang memiliki tingkat

profitabilitas tinggi cenderung untuk mengungkapkan informasi lebih banyak

karena ingin menunjukkan kepada publik dan stakeholder bahwa perusahaan

memiliki tingkat profitabilitas tinggi dibandingkan dengan perusahaan lain.

Beberapa pengukuran dalam menghitung rasio profitabilitas:

1. Laba Bersih atas Penjualan ( Net Profit Margin / NPM)

Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba

melalui penjualan. Cara menghitung NPM adalah dengan membandingkan

laba bersih dengan penjualan bersih.

Menurut Kasmir (2002) menyatakan bahwa perusahaan dikatakan baik jika

NPM yang dimiliki oleh perusahaan diatas rata-rata industri pada umumnya

yakni di atas 20%.

2. Pengembalian Atas Total Aktiva ( Return On total Asset/ ROA)

Pengembalian atas total aktiva dihitung dengan membagi laba bersih

sebelum bunga dan pajak terhadap rata- rata total aktiva. Rasio ini menilai

efektivitas dan intensitas aktiva dalam menghasilkan laba.

Menurut Kasmir (2002), rata-rata industry untuk ROA adalah 30%.

Perusahaan dikatakan baik jika mampu mencapai ROA di atas rata-rata

industri.

3. Pengembalian Atas Total Ekuitas (Return On total Equity/ ROE )

Pengembalian atas total ekuitas dihitung dengan membagi laba bersih

dengan rata-rata ekuitas pemegang saham. Rasio ini digunakan untuk

menunjukkan kemampuan modal sendiri dalam menghasilkan keuntungan

yang tersedia bagi pemegang saham.

Menurut Kasmir (2002), perusahaan dikatakan baik jika ROE yang dimiliki

oleh perusahaan diatas rata-rata industri pada umumnya yakni di atas 40%.

Indikator variabel profitabilitas yang digunakan dalam penelitian ini adalah

Return On Equity, yaitu dengan membagi laba bersih setelah pajak dengan ekuitas

perusahaan. Pemilihan Return on Equity sebagai indicator dalam pengukuran

variabel profitabilitas karena return on equity digunakan sebagai ukuran

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

ekuitas yang dimiliki. Menurut Said et al (Ratnasari, 2010), Return On Equity

dapat dirumuskan sebagai berikut:

2.1.7.2. Likuiditas

Menurut Mamduh dan Abdul Halim (Almilia, 2007) likuiditas merupakan