ANALISIS PERKEMBANGAN DANA PIHAK KETIGA

DENGAN METODE COMMON SIZE VERTICAL PADA PT.

BANK PERKREDITAN RAKYAT TRISURYA MARGA

ARTHA

(PERIODE TAHUN 2009-2011)

Analysis Of Third Party Funds Development

With Common Size Vertical Method at PT. Bank Perkreditan

Rakyat Trisurya Marga Artha

(Period 2009-2011)

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Keuangan dan Perbankan

Oleh:

MITA SRI BADRIYATI 21509028

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v ABSTRAK

Mita Sri Badriyati. 21509028. Analisis Perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha. Dibawah bimbingan Linna Ismawati, SE., M. Si.

Tujuan penelitian ini adalah melihat perkembangan dana pihak ketiga yang berhasil dihimpun PT. Bank Perkreditan Rakyat Trisurya Marga Artha dengan menggunakan Analisis Common Size.

Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Unit analisis dalam penelitian ini adalah laporan dana pihak ketiga PT. Bank Perkreditan Rakyat Trisurya Marga Artha dengan sampel laporan DPK tahun 2009-2011. Analisis yang digunakan adalah Common Size Vertical dengan menyatakan nilai komponen dalam bentuk persentase. Sehingga perkembangan secara volume rupiah dan persentase ditunjukan dalam bentuk persen.

Hasil penelitian menunjukkan bahwa besarnya dana pihak ketiga yang dihimpun pada tahun 2009-2011 mengalami peningkatan yang signifikan terutama pada tahun 2011. Hal ini dikarenakan meningkatnya jumlah penghimpunan simpanan deposito dibandingkan tahun sebelumnya. Peningkatan ini disebabkan oleh banyaknya nasabah yang memilih untuk menyimpan dananya di simpanan deposito karena bunga yang diberikan pihak bank pada tahun ini lebih besar dibandingkan dengan bunga simpanan tabungan. Dilihat dari segi volume, perkembangan untuk simpanan tabungan mengalami peningkatan pada tahun 2010 sedangkan penurunan pun terjadi pada tahun 2011 sebesar. Sedangkan pada volume simpanan deposito terjadi peningkatan yang signifikan dari jumlah deposito tahun 2011. Dari sisi CSV, kedua sumber dana mengalami kenaikan dan penurunan persentase. Pada tahun 2010, perkembangan yang sigifikan terjadi pada simpanan tabungan. Untuk tahun 2011 persentase tabungan mengalami penurunan dan deposito mengalami kenaikan.

iv ABSTRACT

Mita Sri Badriyati. 21509028. Analysis of Third Party Funds Development with Common Size Vertical Method at PT. Bank Perkreditan Rakyat Trisurya Marga Artha. Under the guidance of Linna Ismawati, SE., M.Si.

The purpose of this studyis to see the development of third party funds that have been collected PT. Bank Perkreditan Rakyat Trisurya Marga Artha using Common Size Analysis.

The method usedin this research is descriptive quantitative. The unit of analysis in this studyis the third-party funding reports PT. Bank Perkreditan Rakyat Trisurya Marga Artha with a sample report third-party funding years 2009-2011. The analysis used the Common Size Vertical by stating the value of the component as a percentage. So that the volume growth in dollars and percentages shown in percentages.

The results showed that the amount of funds collected by a third party in the year 2009-2011has increased significantly, especially in the year2011. This is due to the increased amount of accumulation of deposits over the previous year. This increase is caused by the many customers who choose to save their money in savings deposits due to interest granted by the bank this year is greater than the savings deposit rates. In terms of volume, for the development of savings deposits increased in 2010 while the decline ensued in 2011 of. While the volume of deposits in a significant increase of total deposits in 2011. Of the CSV, the two sources of funding to increase and decrease the percentage. In 2010, sigifikan development occurs in savings deposits. For the year 2011 decreased the percentage of savings and deposits have increased.

vi

KATA PENGANTAR

Assalamualaikumwr.wb.

Puji syukur alhamdulilah, penulis panjatkan kehadirat Allah SWT, karena

atas berkat rahmat dan karunia-Nya penulis dapat menyelesaikan Tugas Akhir ini.

Dalam Tugas Akhir ini penulis mengambil judul “Analisis Perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha”.Tugas Akhir ini diajukan untuk memenuhi salah satu syarat dalam menempuh jenjang D3 dan

ujian sidang guna memperoleh gelar Ahli Madya Program Studi Keuangan

Perbankan.

Pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang

sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam

menyelesaikan Tugas Akhir, diantaranya yaitu kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Linna Ismawati, SE., M.Si. selaku Ketua Program Studi Keuangan Dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia. Sekaligus

Dosen Pembimbing dalam penyusunan Tugas Akhir ini yang penuh ikhlas

telah membimbing serta mengarahkan penulis sejak awal hingga

vii

4. Windi Novianti, SE., MM, selaku Penguji 1 Sidang Tugas Akhir dan

Dosen Wali kelas KP-1 Program Studi Keuangan dan Perbankan Fakultas

Ekonomi Universitas Komputer Indonesia

5. Oman Sukirman, SE., MM selaku Penguji 2 Sidang Tugas Akhir

6. Seluruh Dosen Keuangan dan Perbankan yang telah memberikan ilmu

yang sangat bermanfaat bagi penulis.

7. Hidayat Wirasuwanda selaku Direktur Utama yang telah memberikan ijin

kepada penulis untuk melakukan penelitian pada PT. Bank Perkreditan

Rakyat Trisurya Marga Artha

8. Seluruh karyawan dan karyawati PT. Bank Perkreditan Rakyat Trisurya

Marga Artha yang telah membantu penulis dalam pengumpulan data

9. Ayah, Bunda, Adik serta orang-orang tercintayang telah memberikan

dorongan dan doa yan tak ternilai besarnya.

10.Sahabat terbaikku, Agustina, Dindong, Adiw, Isna, Henri,Yudis, Adi dan

Diki yang selalu memberikan semangat, doa, kebersamaan dan canda tawa

hingga tersusunnya Tugas Akhir ini.

Dengan ini penulis berharap, semoga amal baik yang telah mereka berikan

mendapat balasan dari Allah SWT.Amin

Wassalamualaikumwr.wb.

Bandung, Juli 2012

Penulis

viii DAFTAR ISI

LEMBAR PENGESAHAN……… i

LEMBAR PERNYATAAN KEASLIAN………. ii

MOTTO………... iii

ABSTRACT……… iv

ABSTRAK... v

KATA PENGANTAR………..….. vi

DAFTAR ISI………... viii

DAFTAR GAMBAR... xii

DAFTAR TABEL……….. xiii

DAFTAR LAMPIRAN………. xiv

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian……… 1

1.2Identifikasi dan Rumusan Masalah………. 3

1.2.1 Identifikasi Masalah……… 3

1.2.2 Rumusan Masalah………... 4

1.3Maksud dan Tujuan Penelitian………... 4

1.3.1 Maksud Penelitian……….. 4

1.3.2 Tujuan Penelitian……… 4

1.4Kegunaan Penelitian……….. 5

ix

1.4.2 Kegunaan Akademis……….. 5

1.5Lokasi dan Waktu Penelitian………. 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1Kajian Pustaka………... 8

2.1.1 Bank………... 8

2.1.1.1Pengertian Bank………... 8

2.1.1.2Fungsi Bank………. 8

2.1.1.3Jenis Bank……….... 9

2.1.2 Sumber Dana Bank……… 9

2.1.2.1Pengertian Sumber Dana Bank……… 9

2.1.2.2Jenis-jenis Sumber Dana Bank……… 9

2.1.2.3Dana Pihak Ketiga……….... 11

2.1.3 Analisis Laporan Keuangan………... 15

2.1.3.1Pengertian Laporan Keuangan………. 15

2.1.3.2Jenis Analisis Laporan Keuangan……… 15

2.1.4 Analisis Common Size Vertical………. 17

2.2Kerangka Pemikiran……….... 19

x

BAB III OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian……… 21

3.2Metode Penelitian………. 21

3.2.1 Desain Penelitian………... 22

3.2.2 Operasionalisasi Variabel……….. 24

3.2.3 Sumber dan Teknik Penentuan Data………. 25

3.2.3.1Sumber Data……….... 25

3.2.3.2Teknik Penentuan Data………... 25

3.2.4 Teknik Pengumpulan Data……… 26

3.2.5 Rancangan Analisis………... 27

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Gambaran Umum Perusahaan………... 30

4.1.1 Sejarah Perusahaan……….... 30

4.1.2 Srtuktur Organisasi PT. Bank Perkreditan Rakyat Trisurya Marga Artha……… 33

4.1.3 Job Description PT. Bank Perkreditan Rakyat Trisurya MargaArtha………. 34

4.1.4 Aktivitas Perusahaan………. 36

4.2Hasil Penelitian dan Pembahasan……….. 36

xi

4.2.2 Perkembangan Jumlah Dana Pihak Ketiga pada PT. Bank

Perkreditan Rakyat Trisurya Marga Artha dengan Metode

Common Size Vertical……….. 39

BAB V KESIMPULAN DAN SARAN

5.1Kesimpulan………... 43

5.2Saran………. 44

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan perekonomian tidak terlepas dari peranan sektor perbankan.

Berdasarkan UU Perbankan No.10 Tahun 1998 pasal 1, bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak. Industri perbankan saat ini

mengalami perkembangan yang sangat pesat, baik dilihat dari sisi volume usaha,

pergerakan dana masyarakat maupun pemberian kredit. Dengan bertambah

banyaknya jumlah bank, maka persaingan untuk menarik dana dari masyarakat

semakin meningkat, sehingga bank harus melakukan pendekatan operasional sampai

berhasil menghimpun dana-dana tersebut, karena dana merupakan inti dari sebuah

bank sehingga tanpa dana bank tidak dapat berfungsi. Dana tersebut dapat diperoleh

dari berbagai sumber antara lain dari pemegang saham, dana pinjaman likuiditas dari

bank sentral, dan dana simpanan dari masyarakat. Dana yang dihimpun dari

masyarakat disebut sebagai dana pihak ketiga yang merupakan sumber dana terbesar

yang bisa mencapai 80% dari keseluruhan dana yang terdapat pada bank.

Sumber dana pihak ketiga berasal dari masyarakat baik individu maupun

perusahaan. Dana yang dikumpulkan dapat berbentuk simpanan tabungan, giro dan

2

yang dimaksudkan sebagai rekening penampung kelebihan dana nasabah setelah

digunakan untuk konsumsi atau untuk operasional usaha. Rekening tabungan

biasanya bersifat perseorangan, namun adakalanya rekening tabungan dibuka untuk

menampung dana lembaga yang bukan perorangan. Sedangkan giro atau rekening

koran adalah produk perbankan dengan kemanfaatan sebagai penampung dana dan

sekaligus pencatat aliran dana masuk dan keluar. Media untuk mentransaksikan

rekening giro adalah bilyet giro dan cek. Dan dana pihak ketiga lainnya adalah

deposito yaitu produk bank yang ditujukan untuk menampung kelebihan dana

masyarakat untuk suatu jangka waktu tertentu. Sebelum jangka waktu yang disepakati

(jatuh tempo) deposito tidak bisa dicairkan kecuali dengan suatu penalti.

Dalam penghimpunan dana pihak ketiga, bank mengalami perkembangan baik

peningkatan maupun penurunan. Hal ini disebabkan oleh banyak faktor diantaranya

kurangnya promosi penjualan jasa bank, rendahnya bunga atas simpanan nasabah,

berkurangnya kepercayaan masyarakat terhadap bank.

Sama halnya dengan PT. Bank Perkreditan Rakyat Trisurya Marga Artha

yang mengalami perkembangan pada jumlah dana pihak ketiga yang dihimpunnya.

Untuk mengetahui perubahan tersebut, dapat dilakukan analisis dengan menggunakan

metode Common Size Vertical (AnalisisVertikal). Dengan metode ini kita dapat

mengetahui apakah dana kita dalam suatu aktiva melebihi batas-batas yang umum

berlaku tidak terlalu kecil atau pun terlalu besar. Dengan demikian untuk periode

berikutnya kita dapat mengambil kebijakan-kebijakan agar hasilnya sesuai dengan

3

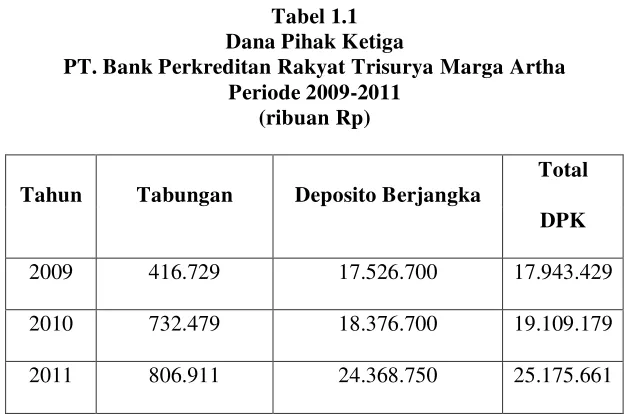

Tabel 1.1 Dana Pihak Ketiga

PT. Bank Perkreditan Rakyat Trisurya Marga Artha Periode 2009-2011

(ribuan Rp)

Tahun Tabungan Deposito Berjangka

Total

DPK

2009 416.729 17.526.700 17.943.429

2010 732.479 18.376.700 19.109.179

2011 806.911 24.368.750 25.175.661

Sumber: Laporan Neraca PT. Bank Perkreditan Rakyat Trisurya Marga Artha

Berdasarkan uraian diatas mengenai data dana pihak ketiga, maka penulis

akan membahasnya dan menuangkan hasilnya dalam bentuk laporan yang berjudul “Analisis Perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha”.

1.2. Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dana pihak ketiga merupakan sumber dana yang paling penting dalam usaha

perbankan. Tingkat perkembangan dana pihak ketiga sangat perlu dicermati dan

dianalisis oleh bank itu sendiri untuk mengetahui jumlah perkembangan dana yang

dihimpun. Dan berdasarkan latar belakang diatas dan untuk mengetahui gambaran

yang benar mengenai kondisi dana pihak ketiga dan perkembangannya dengan

4

1.2.2 Rumusan Masalah

Berdasarkan latar belakang diatas, penulis akan mengidenifikasi masalah

masalah yang akan dibahas diantaranya sebagai berikut:

1. Berapa besar Dana Pihak Ketiga yang dihimpun oleh PT. Bank Perkreditan

Rakyat Trisurya Marga Artha.

2. Bagaimana perkembangan Jumlah Dana Pihak Ketiga pada PT. Bank

Perkreditan Rakyat Trisurya Marga Artha dengan Metode Common Size

Vertical.

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mencari, mengumpulkan

data-data dan mendapatkan informasi sebagai bahan dalam penelitian yang

berkenaan dengan Analisis Perkembangan Dana Pihak Ketiga dengan Metode

Common Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga

Artha.

1.3.2. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui besarnya Dana Pihak Ketiga yang dihimpun oleh PT.

5

2. Untuk mengetahui perkembangan Jumlah Dana Pihak Ketiga pada PT. Bank

Perkreditan Rakyat Trisurya Marga Artha dengan Metode Common Size

Vertical.

1.4. Kegunaan Penelitian

Adapun kegunaan yang dapat diperoleh dari penelitian ini adalah sebagai

berikut:

1.4.1 Kegunaan Praktis a) Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi bahan tolak ukur dan

membantu perusahaan dalam mengetahui perkembangan jumlah dana yang

dimilikinya.

1.4.2 Kegunaan Akademis a) Bagi Penulis

Penelitian ini diharapkan dapat menambah pengetahuan, wawasan

serta pengalaman yang beharga dalam mempelajari, memahami dan

mengimplementasikan ilmu perbankan yang khususnya berkaitan dengan

dana pihak ketiga.

6

Dengan adanya penelitian ini diharapkan dapat dijadikan sebagai

bahan referensi dalam pengembangan ilmu pada bidang yang tekait tanpa

mengurangi kebenaran dan manfaat dari ilmu tersebut.

c) Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi masukan, menambah

wawasan dan pengetahuan bagi masyarakat umum yang ingin melakukan

7

1.5. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Bank Perkreditan Rakyat Trisurya Marga

Artha yang beralamat di Jl. Moh.Toha No. 30-34 Kota Bandung. Waktu penelitian

dimulai dari bulan Maret 2012 sampai bulan Juli 2012.

Tabel 1.2 Jadwal Penelitian

NO Kegiatan

Bulan / Tahun

Maret April Mei Juni Juli

2012 2012 2012 2012 2012

1 Pra Survei

2 Usulan Penelitian

3 Pengambilan Data

4 Analisis Data

5 Bimbingan

8 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Kajian Pustaka 2.1.1 Bank

2.1.1.1 Pengertian Bank

Pengertian Bank menurut Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan, pada Pasal 1 ayat (2) menjelaskan bahwa:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

2.1.1.2 Fungsi Bank

Fungsi utama Bank adalah menghimpun dan menyalurkan dana

masyarakat. Dana yang dihimpun oleh bank merupakan simpanan yang

dipercayakan oleh masyarakat kepada bank. Dana tersebut kemudian disalurkan

kembali oleh bank kepada masyarakat dalam bentuk pemberian kredit ataupun

penyediaan dana kepada masyarakat dalam bentuk pembiayaan. Dalam hal ini

bank berfungsi sebagai intermediasi atau penghubung antara pihak defisit dengan

9

2.1.1.3 Jenis Bank

Jenis bank di Indonesia dapat dibedakan menjadi 2, yaitu:

a) Bank Umum

Adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Bank umum berfungsi untuk mengumpulkan dana masyarakat

dalam bentuk giro maupun dalam bentuk simpanan simpanan lainnya seperti

deposito dan tabungan dalam bentuk lain.

b) Bank Perkreditan Rakyat

Adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran.

2.1.2 Sumber Dana Bank

2.1.2.1 Pengertian Sumber Dana Bank

Sumber dana bank adalah usaha bank dalam memperoleh dana dalam

rangka membiayai kegiatan operasinya.

2.1.2.2 Jenis-jenis Sumber Dana Bank

Dana yang dimiliki oleh bank besal dari dana-dana sebagai berikut:

10

Dana pihak kesatu adalah dana yang berasal dari modal sendiri yang

terdiri atas setoran modal dari pemegang saham, cadangan-cadangan bank

dan laba bank yang belum dibagi.

2. Dana Pihak Kedua

Dana pihak kedua merupakan sumber dana yang relative lebih mahal dan

sifatnya hanya sementara waktu saja yaitu berupa pinjaman dari pihak

luar. Dana pihak kedua biasanya diperoleh dari:

a. Kredit Likuiditas dari bank Indonesia

Kredit yang diberikan BI kepada bank-bank yang sedang

mengalami kesulitan likuiditas.

b. Pinjam antar bank (Call Money)

Pinjaman yang diberikan kepada bank-bank yang mengalami kalah

kliring di dalam lembaga kliring. Pinjaman ini bersifat jangka

pendek dengan bunga yang relatif tinggi.

c. Surat Berharga Pasar Uang (SBPU)

d. Pinjaman dari bank-bank luar negeri.

e. Agio saham.

3. Dana Pihak Ketiga

Dana pihak ketiga merupakan sumber dana yang berasal dari masyarakat

11

2.1.2.3 Dana Pihak Ketiga

Dana pihak ketiga atau dana dari masyarakat merupakan sumber dana

yang paling penting bagi bank. Dana masyarakat dianggap berasal dari surplus

unit yang menyerahkan kelebihan dananya sebagai unsur bagi bank. Selanjutnya

dana tersebut disalurkan kembali oleh bank dalam bentuk pemberian pinjaman

kepada pihak yang defisit. Penghimpunan dana pihak ketiga relatif lebih gampang

bila dibandingkan dengan sumber dana lainnya asal dapat memberikan bunga dan

fasilitas yang menarik bagi nasabah sehingga sumber dana ini termasuk sumber

dana mahal dibandingkan sumber dana lainnya. Sumber dana ini merupakan

sumber dana yang paling dominan diantara keseluruhan sumber dana yang

dimiliki bank.

Dana pihak ketiga ini diperoleh dari 3 sumber sebagai berikut:

a. Simpanan Giro (Demand Deposit)

Pengertian Giro menurut Undang-Undang No. 10 tahun 1998 adalah

Simpanan yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau

dengan cara pemindahbukuan.

Sedangkan menurut Sentot Imam Wahjono (2010:91) Giro adalah

produk bank dengan kemanfaatan sebagai penampung dana dan sekaligus

pencatat aliran dana masuk dan keluar.

Simpanan Giro terdiri dari 3 jenis, yaitu:

12

Instansi-instansi pemerintah/lembaga-lembaga negara dan

organisasi masyarakat yang tidak merupakan perusahaan.

Rekening Perorangan

Rekening atas nama pribadi masuk kedalam rekening ini yang

tidak termasuk dalam golongan atas nama badan tetapi menggunakan

nama dagang.

Rekening Gabungan

Rekening atas nama beberapa orang (pribadi), beberapa badan dan

atau campuran keduanya.

Sarana penarikan simpanan giro adalah cek (surat perintah tanpa

syarat dari nasabah kepada bank yang memelihara rekening giro, untuk

membayar uang kepada pihak yang disebutkan didalamnya atau kepada

orang yang memegang cek tersebut) dan bilyet giro (surat perintah dari

nasabah kepada bank yang memelihara rekening giro nasabah tersebut

untuk memindah bukukan sejumlah uang dari yang bersangkutan kepada

pihak penerima yang disebutkan namanya pada bank yang sama atau bank

lainnya). Rekening Giro sering disebut juga dengan rekening koran yang

dapat digunakan untuk menatausahakan kredit yang diberikan dalam

bentuk giro. Sebagai penampung dana, rekening giro bersifat sangat likuid

dan memungkinkan untuk keluar masuk dengan frekuensi yang sering.

b. Simpanan Tabungan (Saving Deposit)

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998,

13

dilakukan menurut syarat-syarat tertentu yang disepakati tetapi tidak dapat

ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan

dengan itu.

Sedangkan menurut Sentot Imam Wahjono (2010:92) tabungan

adalah produk bank yang dimaksudkan sebagai rekening kelebihan dana

nasabah setelah digunakan untuk konsumsi atau untuk operasional usaha.

Rekening tabungan bersifat tidak terlalu likuid dan perputaran keluar

masuk dananya tidak begitu sering. Ada batasan maksimal pengambilan

baik dalam jumlah maupun dalam frekuensi.

Rekening tabungan bersifat perseorangan, namun adakalanya

rekening tabungan dibuka untuk menampung dana lembaga yang bukan

perseorangan. Atas pembukaan rekening tabungan, bank akan menerbitkan

buku tabungan yang akan menampung seluruh catatan keluar masuk dana

dalam rekening tabungan tersebut. Tabungan dapat ditarik dengan

menggunakan buku tabungan, slip penarikan dan kartu yang terbuat dari

plastik (kartu ATM). Tabungan lebih ditujukan untuk maksud berjaga-jaga

atau keamanan dana oleh masyarakat luas.

c. Simpanan Deposito (Time Deposit)

Pengertian Deposito menurut Undang-Undang Perbankan Nomor

10 tahun 1998 adalah simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan

14

Sedangkan menurut Sentot Imam Wahjono (2010:94), deposito

adalah produk bank yang ditujukan untuk menampung kelebihan dana

masyarakat untuk suatu jangka waktu tertentu.

Simpanan Deposito terdiri dari 3 jenis, yaitu:

Deposito Berjangka

Diterbitkan menurut jangka waktu tertentu (1, 2, 3, 6, 12, 18 dan

24 bulan). Bunga deposito dapat ditarik setiap bulan atau setelah jatuh

tempo sesuai dengan jangka waktunya, baik ditarik tunai maupun nontunai

dan dikenakan pajak.

Setifikat Deposito

Diterbitkan dengan jangka waktu 2, 3, 6, 12 dan 24 bulan.

Sertifikat ini diterbitkan atas unjuk dalam bentuk sertifikat dan dapat

diperjualbelikan atau dipindahtangankan kepada pihak lain. Bunga

deposito dapat dicairkan dimuka secara tunai maupun nontunai.

Deposito on Call

Diterbitkan atas nama dan biasanya dalam jumlah yang besar, tetap

berada di bank selama deposan belum menggunakannya dan penarikannya

hanya dapat dilakukan dengan syarat pemberitahuan sebelumnya.

Deposito ini berjangka waktu minimal 7 hari dan paling lama kurang dari

15

2.1.3 Analisis Laporan Keuangan 2.1.3.1 Pengertian Laporan Keuangan

Pengertian laporan keuangan menurut Hery (2012:4) adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan

data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

Pihak-pihak yang berkepentingan terhadap posisi keuangan maupun

perkembangan perusahaan dibagi menjadi dua, yaitu pihak internal seperti

manajemen perusahaan dan karyawan, serta pihak eksternal seperti pemegang

saham, kreditur, pemerintah, dan masyarakat.Sehingga dapat disimpulkan bahwa

laporan keuangan merupakan alat informasi yang menghubungkan perusahaan

dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan

keuangan perusahaan dan kinerja perusahaan.

2.1.3.2 Jenis Analisis Laporan Keuangan

Analisis laporan keuangan dapat dilakukan dengan tiga cara, yaitu:

1. Analisis Laporan Keuangan Komparatif (Analisis Horizontal)

Meliputi penelaahan atas perubahan saldo tiap-tiap akun dari tahun yang

satu ke tahun berikutnya, atau selama beberapa tahun. Melalui analisis

laporan komparatif, dapat diperoleh informasi mengenai kecenderungan

atau tren saldo akun dari tahun ke tahun atau selama beberapa tahun.

Analisis laporan keuangan komparatif dibagi menjadi dua, yaitu:

16

Pada analisis ini, perbandingan dilakukan dalam periode yang

relatif pendek (dua atau tiga tahun) untuk tiap-tiap akun yang

dinyatakan dalam angka mutlak maupun persentase.

Analisis Kecenderungan Angka Indeks

Analisis ini digunakan untuk perbandingan tren jangka panjang.

Dan memerlukan pemilihan tahun dasar untuk seluruh akun, yang

diberi angka indeks 100. Tahun dasar sebaiknya adalah tahun

dimana kondisi bisnis normal karena tahun dasar akan menjadi

rujukan untuk semua perbandingan.

2. Analisis Laporan Keuangan Common Size

Analisis dengan menyatakan seluruh akun dalam persentase dan tidak

ditunjukkan jumlah moneternya, dengan salah satu akun ditetapkan

patokan 100%. Akun yang ada dalam kelompok tersebut selanjutnya

dinyatakan sebesar persentase tertentu dari total jumlah kelompok yang

bersangkutan. Selanjutnya untuk mengetahui perkembangan common size

per akun dilakukan dengan pembagian volume akun tersebut pada tahun

bersangkutan terhadap tahun dasar.

3. Analisis Rasio

Analisis rasio dapat diterapkan pada tiga area penting analisis laporan

keuangan, yaitu:

1) Analisis Kredit (Analisis Resiko)

17

Rasio yang digunakan untuk menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek.

b. Rasio Struktur Modal dan Solvabilitas

Rasio yang digunakan untuk menunjukkan kemampuan

perusahaan dalam memenuhi kewajiban jangka panjang.

2) Analisis Profitabilitas

a. Rasio Tingkat Pengembalian atas Investasi

Rasio yang digunakan untuk menilai kompensasi finansial atas

penggunaan aktiva atau ekuitas terhadap laba.

b. Rasio Kinerja Operasi

Rasio yang digunakan untuk mengevaluasi marjin laba dari

aktivitas operasi (penjualan).

c. Rasio Pemanfaatan Aktiva

Rasio yang digunakan untuk menilai efektivitas dan intensitas

aktiva dalam menghasilkan penjualan, yang disebut juga

sebagai perputaran.

3) Rasio Ukuran Pasar (Penilaian)

Rasio yang digunakan untuk mengestimasi nilai intrinsik

perusahaan (saham).

2.1.4 Analisis Common Size Vertical

Analisis Common Size Vertical adalah analisis atas laporan keuangan

18

yang telah diinvestasikan dalam masing-masing jenis aktiva. Dengan mempelajari

laporan dengan persentase ini dan memperbandingkan dengan rata-rata industri

sebagai keseluruhan dari perusahaan yang sejenis, akan dapat diketahui apakah

investasi kita dalam suatu aktiva melebihi batas-batas umum yang berlaku (over

investment) atau justru masih terlalu kecil (under investment), dengan demikian

untuk periode berikutnya kita dapat mengambil kebijaksanaan - kebijaksanaan

yang perlu, agar investasi kita dalam suatu aktiva tidak terlalu kecil ataupun

terlalu besar.

Jadi perubahan dari tahun ketahun tidak menunjukan secara pasti adanya

perubahan dalam data absolut. Laporan dalam persentase per komponen dalam

hubungannya dengan laporan rugi-laba, menunjukan jumlah atau persentase dari

penjualan netto atau net sales yang diserap tiap –tiap individu biaya dan

persentase yang masih tersedia untuk income. Oleh karena itu Common Size

analysis banyak digunakan oleh perusahaan dalam hubungannya dengan income

statement. Dalam laporan persentase per komponen (Common Size statement)

semua komponen atau pos dihitung persentasenya dari jumlah totalnya, tetapi

untuk lebih meningkatkan atau menaikan mutu atau kualitas data maka

masing-masing pos atau komponen tersebut tidak hanya persentase dari jumlah totalnya

tetapi juga dihitung persentase dari masing-masing komponen terhadap sub

totalnya.

1. Tentukan pos tertentu sebagai pos standar 100%.

2. Bandingkan pos lainnya dengan pos standar 100% untuk memperoleh

19

x 100%

3. Perhitungan persenase perkomponen dilakukan terhadap tiap pos pada

dasar dan tahun bersangkutan.

4. Tentukan volume tiap pos untuk memperoleh persentase perkembangan

pos tersebut dengan dilihat dari nilai atau isi pos tersebut dengan rumus

5. Tentukan angka perkembangan common size tiap pos dengan rumus :

2.2 Kerangka Pemikiran

2.2.1 Analisis Perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical.

Dalam menjalankan peran bank sebagai perantara keuangan, maka

penghimpunan dana merupakan aktifitas utama yang dilakukan sebelum

menyalurkan dana kepada masyarakat. Dalam penghimpunan dana, bank akan

mengalami perkembangan baik negatif maupun positif. Ini dapat disebabkan oleh

banyak faktor, diantaranya rendahnya bunga simpanan bagi nasabah,

berkurangnya kepercayaan masyarakat pada bank tersebut, dll.

Untuk mengetahui seberapa besar perkembangan dana pihak ketiga yang

dihimpun bank, dapat dilakukan dengan menganalisis laporan keuangan dengan

metode common size vertical untuk suatu periode tertentu dengan cara

20

dilakukan dengan menggunakan persentase dimana salah sau pos ditetapkan

patokan 100%. Dengan metode ini, dapat diketahui kontribusi masing-masing pos

terhadap total asset.

Sehingga kita dapat mengetahui kontribusi dari tiap pos dana pihak ketiga

(tabungan, giro dan deposito) terhadap nilai keseluruhan dana pihak ketiga

21 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Husein Umar dalam Umi Narimawati (2010:29): “Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga diambahkan

hal-hal lain jika dianggap perlu”.

Objek dalam penelitian ini adalah Analisis Perkembangan Dana Pihak

Ketiga dengan Metode Common Size Vertical pada PT. Bank Perkreditan Rakyat

Trisurya Marga Artha.

3.2 Metode Penelitian

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu” (UmiNarimawati, 2010 :29).

Metode yang digunakan dalam penelitian ini adalah deskriptif. Pengertian

dari Metode Deskriptif menurut Sugiyono dalam Umi Narimawati (2010:29)

adalah sebagai berikut :

“Metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih

luas”.

Menurut Syamrilaode dalam

22

“Metode kuantitatif merupakan pendekatan yang menyangkut pendugaan

parameter, pengujian hipotesis, pembentukan selang kepercayaan, dan hubungan

antara dua sifat (peubah) atau lebih bagi parameter-parameter yang mempunyai

sebaran (distribusi normal) tertentu yang diketahui”.

Data-data yang diperoleh berhubungan dengan apa yang akan dijadikan

sebagai bahan pokok permasalahan untuk diolah menjadi suatu informasi atau

data yang dapat dipertanggung di kemudian hari.

Data-data yang diperoleh berhubungan dengan apa yang akan dijadikan

sebagai bahan pokok permasalahan untuk diolah menjadi suatu informasi atau

data yang dapat dipertanggung di kemudian hari.

Tujuan penelitian deskriptif ini adalah untuk membuat deskripsi,

gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antara fenomena yang diselidiki.

3.2.1 Desain Penelitian

Untuk menerapkan metode ilmiah dalam praktek penelitian maka

diperlukan suatu desain penelitian yang sesuai dengan kondisi, seimbang dengan

dangkal dalamnya penelitian yang dikerjakan. Desain penelitian adalah semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian (Moh.

Nazir dalam Narimawati Umi,2010:30).

Langkah-langkah desain penelitian menurut Umi Narimawati adalah:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

23

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data.

8. Melakukan analisis data.

9. Melakukan pelaporan hasil penelitian.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain dari

penelitian ini, yaitu sebagai berikut:

Table 3.1

T-1 Descriptive Descriptive dan Survey

Dana

PihakKetiga

Cross

Sectional

T-2 Descriptive Descriptive dan Survey

Dana

PihakKetiga

Cross

24

Dan penelitian ini pada dasarnya adalah ingin menguji seberapa besar

perkembangan dana pihak ketiga dengan menggunakan metode common size

vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha.

3.2.2 Operasionalisasi Variabel

Operasional variabel menurut Nur Indriantoro dalam Umi Narimawati

(2010:31) adalah sebagai berikut:

“Penentuanconstructsehingga menjadi veriabel yang dapat diukur. Definisi

operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam

mengoperasionalkan construct. Sehingga memungkinkan bagi peneliti yang lain

untuk melakukan replika pengukuran dengan cara yang sama atau

mengembangkan cara pengukuran constructyang lebih baik.”

Variabel yang akan dikaji dalam penelitian ini adalah Analisis

Perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical pada

PT. Bank Perkreditan Rakyat Trisurya Marga Artha, maka operasionalisasi

25

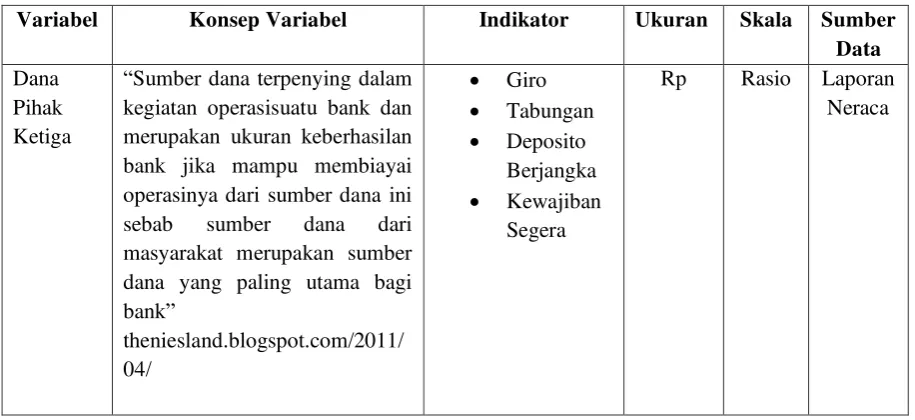

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber Data

Dana Pihak Ketiga

“Sumber dana terpenying dalam kegiatan operasisuatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini sebab sumber dana dari masyarakat merupakan sumber dana yang paling utama bagi

3.2.3 Sumber dan Tehnik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sekunder.

Menurut Sugiyono dalam Umi Narimawati (2010:37) sumber data sekunder

adalah Sumber yang tidak langsung memberikan data kepada pengumpul data.

Penulis menggunakan data sekunder karena peneliti menumpulkan informasi dari

data yang telah diolah oleh pihak lain, yaitu informasi mengenai data-data terkait

dengan Laporan Neraca PT. Bank Perkreditan Rakyat Trisurya Marga Artha.

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi

dan sampel.

26

Menurut Umi Narimawati (2010: 37) populasi adalah

”Objek atau subjek yang memiliki karakterisik tertentu sesuai informasi

yang ditetapkan oleh peneliti, sebagai unit analisis penelitian”.

Berdasarkan pengertian diatas, maka populasi dalam penelitian ini adalah

laporan dana pihak ketiga PT. Bank Perkreditan Rakyat Trisurya Marga

Artha.

2. Sampel

Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian (Umi Narimawati,2008: 38). Penarikan sampel

dilakukan dengan menggunakan statified random sampling. Statified random

sampling menurut Vincent Gaspersz dalam Umi Narimawati (2010:38)

adalah metode penarikan sampel dengan terlebih dahulu mengelompokkan

populasi kedalam strata-strata berdasarkan kriteria tertentu kemudian memilih

secara acak sederhana setiap stratum.

Dengan demikian, sampel dalam penelitian ini adalah laporan dana

pihak ketiga PT. Bank Perkreditan Rakyat Trisurya Marga Arha periode

tahun 2009-2011.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah

penelitian lapangan (Field Research) yang dilakukan dengan cara mengadakan

27

primer dan sekunder. Data primer didapatkan melalui teknik-teknik sebagai

berikut:

a. Observasi (Pengamatan Langsung)

Melakukan pengamatan secara langsung dilokasi untuk memperoleh data

yang diperlukan. Observasi dilakukan dengan mengamati kegiatan yang

berhubungan dengan variabel penelitian. Hasil dari observasi dapat

dijadikan data pendukung dalam menganalisis dan mengambil keputusan.

b. Wawancara atau Interview

Teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan

kepada pihak-pihak yang berkaitan dengan masalah yang dibahas. Penulis

mengadakan hubungan langsung dengan pihak-pihak yang dianggap dapat

memberikan informasi yang sesuai dengan kebutuhan.

3.2.5 Rancangan Analisis

Rancangan Analisis menurut Umi Narimawati (2010:41) adalah

“proses mencari dan menyusun secara sistematis data yang telah diperoleh dari

hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data

kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun

kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Dalam menganalisis data penulis menggunakan analisis deskriptif. Data

28

memberikan gambaran yang cukup jelas tentang perkembangan dana pihak ketiga

pada PT, Bank Perkreditan Rakyat Trisurya Marga Arha dengan menggunakan

metode common size vertical.

Setelah data selesai dikumpulkan secara lengkap, langkah selanjutnya

yang ditempuh adalah melakukan analisis data. Dalam menganalisis data ini,

metode yang penulis gunakan dalam menyusun penelitian ini adalah analisis

deskriptif, yaitu metode penelitian yang dipergunakan dalam penelitian sebagai

suatu upaya untuk memecahkan masalah atau menjawab permasalahan yang

dihadapi dalam situasi tertentu sehingga menjadi informasi baru yang dapat

digunakan untuk menganalisa mengenai masalah yang sedang diteliti.

Pada penelitian ini, digunakan satu jenis analisis yaitu analisis deskriptif

dengan variabel yang bersifat kuantitatif. Analisis deskriptif digunakan untuk

melihat penyebab dari permasalahan dan upaya yang akan dilakukan.

1. Langkah pertama yaitu merumuskan masalah dan sasaran peneltian.

Penelitian yang bermanfaat bagi PT. Bank Perkreditan Rakyat Trisurya

Marga Artha harus didasarkan atas permasalahan keputusan yang dihadapi

oleh PT. Bank Perkreditan Rakyat Trisurya Marga Artha. Dalam hal ini

penulis merumuskan masalah yaitu, bagaimana untuk mengetahui

perkembangan Dana Pihak Ketiga dengan Metode Common Size Vertical

di PT. Bank Perkreditan Rakyat Trisurya Marga Artha.

2. Menentukan suatu informasi yang dibutuhkan dengan cara yang efisien.

29

sekunder. Dari penelitian ini penulis mengumpulkan data dengan

pengumpulan data sekunder.

3. Mengumpulkan data dan informasi dengan cara penulis mendatangi

langsung objek penelitian dan mewawancara secara langsung salah satu

pegawai atau pihak yang berwenang di PT. Bank Perkreditan Rakyat

Trisurya Marga Artha.

4. Menganalisis perkembangan Dana Pihak Ketiga dengan Metode Common

Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha

dengan menggunakan rumus sebagai berikut :

olume NilaiNilaipospostahuntahunbersangkutandasar 100

nalisis ommon i e olume tahun bersangkutan olume tahun dasar

5. Menarik kesimpulan perkembangan Dana Pihak Ketiga dengan Metode

Common Size Vertical pada PT. Bank Perkreditan Rakyat Trisurya Marga

43 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan oleh penulis pada PT. Bank

Perkreditan Rakyat Trisurya Marga Artha, maka dapat ditarik kesimpulan sebagai

berikut:

1. Besarnya dana pihak ketiga yang dihimpun pada tahun 2009-2011 mengalami

peningkatan yang signifikan terutama pada tahun 2011. Hal ini dikarenakan

meningkatnya jumlah penghimpunan simpanan deposito dibandingkan tahun

sebelumnya. Peningkatan ini disebabkan oleh banyaknya nasabah yang

memilih untuk menyimpan dananya di simpanan deposito karena bunga yang

diberikan pihak bank pada tahun ini lebih besar dibandingkan dengan bunga

simpanan tabungan.

2. Dana pihak ketiga pada PT. Bank Perkreditan Rakyat Trisurya Marga Artha

selama tahun 2010-2011 mengalami perkembangan baik positif maupun

negatif. Dilihat dari segi volume, perkembangan untuk simpanan tabungan

mengalami peningkatan pada tahun 2010 sedangkan penurunan pun terjadi

pada tahun 2011. Sedangkan pada volume simpanan deposito terjadi

peningkatan yang signifikan dari jumlah deposito tahun 2011.

Dari sisi CSV, kedua sumber dana mengalami kenaikan dan penurunan

44

simpanan tabungan. Untuk tahun 2011 persentase tabungan mengalami

penurunan dan deposito mengalami kenaikan. Hal ini disebabkan oleh

kecilnya dana yang dihimpun pada simpanan tabungan. Karena sebagian besar

nasabah memilih untuk pindah dari tabungan ke deposito sebab bunga

simpanan yang diberikan lebih besar.

5.2 Saran

Setelah melakukan penelitian, pembahasan, dan merumuskan kesimpulan dari

hasil penelitian, maka penulis memberikan beberapa saran yang berkaitan dengan

penelitian yang telah dilakuka nuntuk dijadikan masukan dan bahan pertimbangan

yang berguna bagi pihak PT. Bank Perkreditan Rakyat Trisurya Marga Artha:

1. Berdasarkan besarnya dana DPK periode tahun 2009-2011, khususnya

simpanan tabungan besarnya jumlah dana jauh lebih kecil dibandingkan

deposito. Penulis menyarankan agar bank atau khususnya divisi

penghimpunan DPK untuk lebih meningkatkan kinerja dalam penghimpunan

tabungan. Dengan cara meningkatkan tingkat suku bunga tabungan, membuka

jenis tabungan baru agar jenis tabungan pada PT. Bank Perkreditan Rakyat

Trisurya Marga Artha menjadi lebih bervariatif, melakukan promosi yang

yang lebih ditingkatkan baik melalui media cetak maupun elektronik.

Sehingga diharapkan kepercayaan masyarakat menjadi tumbuh untuk menjadi

nasabah dan dana yang terhimpun pun menjadi lebih besar, khususnya pada

45

2. Dengan melakukan penelitian perkembangan DPK periode tahun 2009-2011

menggunakan metode Common Size Vertical, telah diketahui bahwa terjadi

perkembangan dari segi persentase volume maupun CSV baik positif maupun

negatif. Penulis menyarankan kepada pihak bank untuk lebih melakukan

penghimpunan DPK lebih banyak agar dana yang terkumpul tiap tahunnya

DAFTAR PUSTAKA

Hery.(2012). Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Syamrilaode.http://id.shvoong.com/writing-and-speaking/presenting/2131804

pengertian-metode-kuantitatif/#ixzz207y7AjbJ

Umi, Narimawati., Dewi, Anggadini., & Linna, Ismawati. (2010). Penulisan Karya

: Panduan Awal Menyusun Skripsi dan Tugas Akhir Fakultas Ekonomi

UNIKOM. Bekasi: Genesis.

Sentot,Imam Wahjono. (2010). Manajemen Pemasaran Bank. Yogyakarta: Graha

Ilmu.

CURICULUM VITAE

I. Data Pribadi

Nama : Mita Sri Badriyati

Tempat Tanggal Lahir : Bandung, 6 Februari 1991

Umur : 20 Tahun

JenisKelamin : Wanita

Agama : Islam

Bangsa : Indonesia

Alamat : Jl.Minatu No.157 Rt 03/01 Lembang 40391

II. Pendidikan Formal

1. Taman Kanak-kanak Bunga Anggrek Tahun 1996.

2. Sekolah Dasar Negeri Pancasila Lembang Tahun 1997-2003.

3. Sekolah Menengah Pertama Negeri1 Lembang Tahun 2003-2006.

4. Sekolah Menengah Atas Negeri 1 Lembang Tahun 2006-2009.

5. Terdaftar sebagai mahasiswi Universitas Komputer Indonesia

Fakultas Ekonomi Program Diploma III (D3) Program Studi

Keuangan dan Perbankan Tahun 2009.

Bandung, Januari 2012 Yang bersangkutan,