PENGARUH PENGUNGKAPAN INFORMASI LINGKUNGAN, KINERJA LINGKUNGAN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi Empiris pada Perusahaan yang mengikuti PROPER dan Terdaftar di Bursa Efek Indonesia pada

Tahun 2012-2014)

THE EFFECTS OF ENVIRONMENTAL INFORMATION DISCLOSURE, ENVIRONMENTAL PERFOMANCE AND PROFITABILITY TOWARD TO

VALUE OF FIRM

(The Empirical Study on Companies that follow PROPER and listed in the Indonesian Stock Exchange in 2012-2014 period)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

FISKA ATIA INDAHNIATI 20130420174

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH PENGUNGKAPAN INFORMASI LINGKUNGAN, KINERJA LINGKUNGAN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi Empiris pada Perusahaan yang mengikuti PROPER dan Terdaftar di Bursa Efek Indonesia pada

Tahun 2012-2014)

THE EFFECTS OF ENVIRONMENTAL INFORMATION DISCLOSURE, ENVIRONMENTAL PERFOMANCE AND PROFITABILITY TOWARD TO

VALUE OF FIRM

(The Empirical Study on Companies that follow PROPER and listed in the Indonesian Stock Exchange in 2012-2014 period)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh :

FISKA ATIA INDAHNIATI 20130420174

FAKULTAS EKONOMI DAN BISNIS

ii

SKRIPSI

PENGARUH PENGUNGKAPAN INFORMASI LINGKUNGAN, KINERJA LINGKUNGAN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi Empiris pada Perusahaan yang mengikuti PROPER dan Terdaftar di BEI pada

Tahun 2012-2014)

THE EFFECTS OF ENVIRONMENTAL INFORMATION DISCLOSURE, ENVIRONMENTAL PERFOMANCE AND PROFITABILITY TOWARD TO

VALUE OF FIRM

(The Empirical Study on Companies that follow PROPER and listed in the Indonesian Stock Exchange in 2012-2014 period)

Diajukan Oleh

FISKA ATIA INDAHNIATI 20130420174

Telah disetujui Dosen Pembimbing

Pembimbing

iii

PENGARUH PENGUNGKAPAN INFORMASI LINGKUNGAN, KINERJA LINGKUNGAN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN

(Studi Empiris pada Perusahaan yang mengikuti PROPER dan Terdaftar di BEI pada Tahun 2012-2014)

THE EFFECTS OF ENVIRONMENTAL INFORMATION DISCLOSURE, ENVIRONMENTAL PERFOMANCE AND PROFITABILITY TOWARD TO

VALUE OF FIRM

(The Empirical Study on Companies that follow PROPER and listed in the Indonesian Stock Exchange in 2012-2014 period)

Diajukan Oleh

FISKA ATIA INDAHNIATI 20130420174

Skripsi ini telah Dipertahankan dan Disahkan didepan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta Tanggal 16 Desember 2016

Yang terdiri dari

Dr. Ietje Nazaruddin, M.Si., Ak., CA Ketua Tim Penguji

Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

iv

PERNYATAAN

Dengan ini saya,

Nama : Fiska Atia Indahniati

Nomor Mahasiswa : 20130420174

Menyatakan bahwa skripsi ini dengan judul: “PENGARUH PENGUNGKAPAN INFORMASI LINGKUNGAN, KINERJA LINGKUNGAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN (Studi Empiris pada Perusahaan yang Mengikuti PROPER dan Terdaftar di Bursa Efek Indonesia pada Tahun 2012-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh

orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

v

MOTTO

“Dan apabila hamba-hamba-Ku bertanya kepadamu tentang Aku, maka (jawablah),

bahwasannya Aku adalah dekat. Aku mengabulkan permohonan orang yang berdo’a apabila ia memohon kepada-Ku, maka hendaklah mereka itu memenuhi (segala perintah)Ku dan hendaklah mereka beriman kepada-Ku, agar mereka selalu berada dalam kebenaran”. (QS. Al Baqarah: 186)

"Segala upaya yang dibangun dengan keikhlasan dan kerja keras, tidak terluputkan dari sikap dengki dan cemoohan orang lain yang memang terjangkiti penyakit dengki, namun apabila kita yakin hanya kepada Allah, maka Allah akan senantiasa menolong hamba-hambaNya yang ikhlas berjuang." (Aa Gym)

Dari Abu Hurairah R.a katanya Rasulullah saw bersabda hindarilah prasangka, karena prasangka itu berita paling bohong. Jangan saling mencari keburukan orang. Jangan saling mengorek rahasia orang lain dan saling menyaingi jangan saling mendengki, jangan saling marah dan jangan saling acuh, tetapi jadilah kamu semua bersaudara sebagai hamba-hamba Allah

(Hadis Riwayat Muslim)

" Visi tanpa tindakan hanyalah sebuah mimpi. Tindakan tanpa visi hanyalah membuang waktu. Visi dengan tindakan akan mengubah dunia! " (Joel Arthur Barker)

" Pekerjaan besar tidak dihasilkan dari kekuatan, melainkan oleh ketekunan " (Samuel Johnson)

Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu kegagalan ke kegagalan berikutnya tanpa kehilangan semangat. (Winston Chuchill)

vi

PERSEMBAHAN

ALHAMDULILLAH... ALHAMDULILLAHIRABILALAMIN...

Bismillahirrahmanirrahim

Sujud syukur Alhamdulillahirabilalamin terimakasih yang sebesar-besarnya kepada Allah SWT dan Nabi besar kita Nabi Muhammad SAW yang telah memberikan segala petunjuk, kelancaran, dan kemudahan kepada saya, sehingga skripsi ini selesai pada waktunya.

Kepada Bapak dan Ibu yang saya sayangi dan cintai, sebagai tanda baktiku, hormat dan rasa terimakasih yang tiada terhingga skripsi ini ku persembahkan untuk kedua orang tua saya bapak Sumarwoto dan ibu Marina Susiawati yang telah mendidik, merawat dan memberikan kasih sayang yang luar biasa kepadaku. Keringat yang bercucuran, tangisan, dan perjuangan demi memberikan kebahagiaan untukku dan adik-adikku serta memberikan dukungannya mungkin takkan mampu ku membalasnya. Hanya doa yang bisa aku panjatkan kepada bapak ibu, semoga ibu dan bapak selalu diberi kesehatan, umur panjang dan dimudahkan dalam mengais rezeki. Semoga ini menjadi langkah awal ku untuk membuat bahagia dan bangga kepadaku. Fiska sayang kalian, terimakasih dan terimakasih ku ucapkan kepadamu bapak dan ibu...

Untuk adik-adikku tersayang Fa’as, Favian, dan dek Fay terimakasih sudah menghibur mbak fiska selama ini, terimakasih untuk segala keceriaan kalian.

Untuk eyang uti dan eyang kakung yang saya sayangi terimakasih banyak atas doa dan semangatnya kepada cucu mu ini.

Untuk Ariyo Abilowo terimakasih banyak ya untuk kesabaran, kesetiaan,dan kasih sayangnya. Terimakasih sudah selalu memberikan support apapun terutama pada skripsi ini , terimakasih sudah selalu ada buatku dan juga memberikan pelajaran banyak dalam memilah mana yang baik mana yang buruk. Keep fighting together with me for a better future, Dear ! Semoga Allah selalu mendengar dan mengabulkan doa kita ya... Amin!

vii

kita bisa bersama-sama menjadi orang yang berguna dan sukses kedepannya. Kalian luar biasa.

Untuk teman teranehku Revli / teteh yang gengsinya setinggi langit terimakasih banyak sudah memberikan pelajaran dan pengalaman buat ku, aku selalu ingat kalimat dari teteh bahwa ‘kuantitas tidak menjamin kualitas’ hehe. Terimakasih ya teh ! Keep Spirit for you !

Untuk teman ku Berle (Laras, Anita, Beta, Wisni, Nadia) sudah sembilan tahun kita kenal dan selalu sama-sama. Terimakasih setiap ketemu kalian selalu bikin ketawa bahagia dan hiduppun jadi berwarna. Terimakasih atas semangat dan dukungan kalian. Terimakasih sebanyak-banyaknya semoga nantinya persahabatan kita sampai tak terhingga, tetap kompak ya say dan juga sukses buat kalian semua . Sayang kalian ! Salam rempong hehe...

Untuk temanku cyin-cyinku (Bundo/Fitria, Zara, Dinni) Teman kuliahku yang selama kuliah kita bersama , terima kasih ya atas dukungan dan semangat kalian , terimakasih selama kuliah banyak membantuku dan maaf sering merepotkan huhu. Doaku buat kalian semoga kalian sukses ! Amiin !

Untuk temen-temen KKN 017 (Dzaki, Revli, Fia, Winda, Dila, Tya, Endri, Umi, Boneh, Arif, Rafi, Ageng, Ira)Gada kata lain selain terimakasih kalian teman-teman yang luar biasa suka duka waktu kkn kita sama sama rasain, kalian memberikanku banyak pelajaran , ilmu dan pengalaman yang banyak . Terimakasih gengss... Sukses buat kalian!

Untuk teman-teman SMA ku (Fuid, Mey, Shafa, Rika, Midut, Tania, Prili, dsb) Walaupun kita jarang kumpul tapi kalian juga teman-teman terbaikku,terimakasih untuk selama ini kalian banyak membantuku, menghibur dan menyupport ku. Kangen dan sayang kalian selalu.

Terimakasih buat temen-temenku Akuntansi 2013 UMY dan yang tidak bisa saya sebutkan satu persatu.

viii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT karena berkat Rahmat

dan Karunia-Nya penulis diberikan kemudahan dalam penyusunan skripsi ini.

Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi

Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya

hingga akhir zaman, amin.

Penulisan skripsi ini diajukan untuk memenuhi salah satu persyaratan

dalam memperoleh gelar Sarjana pada Fakultas Ekonomi Universitas

Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh

Pengungkapan Informasi Lingkungan, Kinerja Lingkunga dan Profitabilitas

Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan yang Mengikuti

PROPER dan Terdaftar di Bursa Efek Indonesia pada Tahun 2012-2014 ”. Penulis

mengambil topik ini dengan harapan dapat memberikan masukan bagi calon

investor untuk pengambilan keputusan, selain itu juga dapat memberikan ide

pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan dari

berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan

terimakasih kepada :

1. Bapak Dr. Nano Prawoto, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta.

2. Ibu Dr. Ietje Nazaruddin, SE., M.Si., Ak selaku Kepala Program Studi

Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

3. Ibu Dra. Arum Indrasari, M.Buss.,Akt selaku dosen pembimbing yang

selalu memberikan bimbingan dan waktunya, sehingga skripsi ini

ix

4. Bapak dan Ibu dosen Program Studi Akuntansi Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta yang telah memberikan

bimbingan selama penulisan skripsi ini.

5. Kedua orang tua atas jasa-jasanya, kesabaran, do’a, dan tak pernah

lelah dalam mendidik dan memberikan kasih sayang yang tulus dan

ikhlas kepada saya.

6. Teman-teman semua atas kebersamaan, dukungan dan bantuan selama

penulisan skripsi ini.

7. Semua pihak yang telah memberikan dukungan, bantuan dan semangat

dalam proses menyelesaikan skripsi ini.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada kita

semuanya. Demi perbaikan selanjutnya, saran dan kritik yang membangun akan

penulis terima dengan senang hati. Akhirnya, hanya kepada Allah SWT penulis

serahkan segalanya mudah-mudahan dapat bermanfaat bagi penulis umumnya

bagi kita semua.

Yogyakarta, 16 Desember 2016

x

INTISARI

Abstrak : Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan informasi lingkungan, kinerja lingkungan dan profitabilitas terhadap nilai perusahaan. Data yang dianalisis pada penelitian ini adalah laporan keuangan perusahaan PROPER yang terdaftar di Bursa Efek Indonesia pada Tahun 2012-2014. Penelitian ini menggunakan teknik pengambilan sampel purposive sampling. Sebanyak 42 perusahaan PROPER yang terdaftar di Bursa Efek Indonesia yang dijadikan sampel dalam penelitian ini. Alat analisis yang digunakan pada penelitian ini SPSS versi 22.0. Metode yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Pengukuran Pengungkapan Informasi Lingkungan didasarkan pada kategori Global Reporting Initiative (GRI) yang dilihat pada laporan tahunan dari suatu perusahaan.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa kinerja lingkungan berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini berbanding terbalik dengan analisis yang diperoleh bahwa pengungkapan informasi lingkungan dan profitabilitas dengan pengukuran menggunakan ROA (retun on assets) tidak berpengaruh terhadap nilai perusahaan.

xi

ABSTRACT

This research intended to examine the effects of environmental information disclosure, environmental performance, and profitability toward the values of firm. The data used and analyzed in this research was financial report of companies joining PROPER that were listed in the Indonesian Stock Exchange in 2012-2014 period. The research employed purposive sampling method. The samples of the research were 42 companies joining PROPER that were listed in the Indonesian Stock exchange in 2012-2014 period. The research used SPSS 22.0 version as its analytic tool. While, the research used multiple regression analysis method to test the hypotheses. The measurement of environmental information disclosure was based on the categories of Global Reporting Initiative (GRI) of company annual report.

Based on the research analysis, the research result showed that environmental performance affected positively and significantly toward the values of firm. While, on the contrary, environmental information disclosure and profitability measured by using ROA (return on asset) did not affect the values of firm.

xii

DAFTAR ISI

HALAMAN COVER ...

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

HALAMAN KATA PENGANTAR ... viii

INTISARI ... x

B. Penurunan Hipotesis ... 19

C. Model Penelitian ... 23

xiii

A. Subyek Penelitian ... 24

B. Teknik Pengambilan Sampel ... 24

C. Jenis Data ... 24

D. Teknik Pengumpulan Data ... 25

E. Definisi Operasional Variabel ... 25

F. Uji Kualitas Instrumen Data ... 29

G. Uji Hipotesis dan Analisis Data ... 33

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Obyek Penelitian ... 36

B. Hasil Uji Kualitas Data ... 38

C. Hasil Penelitian (Uji Hipotesis) ... 42

D. Pembahasan (Intrepretasi) ... 45

BAB V. SIMPULAN SARAN DAN KETERBATASAN ... 50

1. Simpulan ... 50

2. Implikasi ... 50

3. Saran ... 52

4. Keterbatasan ... 52

xiv

DAFTAR TABEL

TABEL 4.1 PEMILIHAN SAMPEL ... 37

TABEL 4.2 STATISTIK DESKRIPTIF ... 38

TABEL 4.3 HASIL UJI NORMALITAS ... 39

TABEL 4.4 HASIL AUTOKORELASI ... 40

TABEL 4.5 HASIL UJI MULTIKOLINEARITAS ... 41

TABEL 4.6 HASIL UJI HETEROSKEDASTISITAS ... 42

TABEL 4.7 HASIL UJI t ... 42

TABEL 4.8 HASIL UJI F ... 44

TABEL 4.9 HASIL UJI KOEFISIEN DETERMINASI (R SQUARE) ... 44

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1 DAFTAR INDIKATOR ENVIRONMENTAL MENURUT GRI

DISCLOSURE

LAMPIRAN 2 HASIL REGRESI LINIER BERGANDA

LAMPIRAN 3 DATA PERUSAHAAN DAN HASIL PENGUKURAN

x

INTISARI

Abstrak : Penelitian ini bertujuan untuk mengetahui pengaruh pengungkapan informasi lingkungan, kinerja lingkungan dan profitabilitas terhadap nilai perusahaan. Data yang dianalisis pada penelitian ini adalah laporan keuangan perusahaan PROPER yang terdaftar di Bursa Efek Indonesia pada Tahun 2012-2014. Penelitian ini menggunakan teknik pengambilan sampel purposive sampling. Sebanyak 42 perusahaan PROPER yang terdaftar di Bursa Efek Indonesia yang dijadikan sampel dalam penelitian ini. Alat analisis yang digunakan pada penelitian ini SPSS versi 22.0. Metode yang digunakan untuk menguji hipotesis adalah analisis regresi berganda. Pengukuran Pengungkapan Informasi Lingkungan didasarkan pada kategori Global Reporting Initiative (GRI) yang dilihat pada laporan tahunan dari suatu perusahaan.

Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa kinerja lingkungan berpengaruh positif signifikan terhadap nilai perusahaan. Hasil ini berbanding terbalik dengan analisis yang diperoleh bahwa pengungkapan informasi lingkungan dan profitabilitas dengan pengukuran menggunakan ROA (retun on assets) tidak berpengaruh terhadap nilai perusahaan.

xi

ABSTRACT

This research intended to examine the effects of environmental information disclosure, environmental performance, and profitability toward the values of firm. The data used and analyzed in this research was financial report of companies joining PROPER that were listed in the Indonesian Stock Exchange in 2012-2014 period. The research employed purposive sampling method. The samples of the research were 42 companies joining PROPER that were listed in the Indonesian Stock exchange in 2012-2014 period. The research used SPSS 22.0 version as its analytic tool. While, the research used multiple regression analysis method to test the hypotheses. The measurement of environmental information disclosure was based on the categories of Global Reporting Initiative (GRI) of company annual report.

Based on the research analysis, the research result showed that environmental performance affected positively and significantly toward the values of firm. While, on the contrary, environmental information disclosure and profitability measured by using ROA (return on asset) did not affect the values of firm.

1

BAB I

PENDAHULUAN

A.Latar Belakang

Perkembangan dunia bisnis dari tahun ke tahun mengalami perkembangan

yang sangat cepat. Perusahaan yang semakin berkembang dan mengalami

kemajuan dalam bisnisnya maka tingkat kesenjangan sosial dan kerusakan

lingkungan akan semakin tinggi karena adanya aktivitas perusahaan yang tak

terkendali terhadap sumber daya dalam menigkatkan laba perusahaan.

Lingkungan adalah segala sesuatu yang dapat mempengaruhi kelangsungan

hidup yang berada diluar atau disekitar makhluk hidup termasuk manusia dan

perilakunya. Permasalahan lingkungan merupakan faktor penting yang harus

dipikirkan, mengingat dampak dari buruknya pengelolaan lingkungan hidup yang

semakin nyata. Sebagaimana dalam Undang-undang RI No. 32 tahun 2009

tentang Perlindungan dan Pengelolaan Lingkungan Hidup pada pasal 67, “Setiap

orang berkewajiban memelihara kelestarian fungsi lingkungan hidup serta

mengendalikan pencemaran dan atau kerusakan lingkungan hidup”. Pasal 68 ,

“Setiap orang yag melakukan usaha dan atau kegiatan wajib : a) Memberikan

informasi terkait dengan perlindungan dan pengelolaan lingkungan hidup secara

benar, akurat, terbuka, dan tepat waktu, b) Menjaga keberlanjutan fungsi

lingkungan hidup, dan c) Mentaati ketentuan tentang baku mutu lingkungan hidup

perusahan dalam menjalankan kegiataannya wajib untuk menjaga , mentaati dan

memelihara kelangsungan hidupnya .

عب م قيذيل ساَنلا ديا تبسك ا ب رحبلا ربلا ف داسفلا ر ظ

عجري م َلعل ا ل ع ذَلا ض

“Telah nampak kerusakan di darat dan di laut disebabkan karena perbuatan

tangan manusia, supaya Allah merasakan kepada mereka sebagian dari (akibat)

perbuatan mereka, agar mereka kembali (ke jalan yang benar).” (QS: Ar-Rum Ayat: 41)

Ayat ini menjelaskan bahwa seseorang diharapkan menyadari pentingnya

menjaga serta melestarikan alam lingkungan, dan juga tidak membuat kerusakan

terhadap lingkungan. Banyak upaya yang bisa dilakukan dalam melestarikan dan

mengelola lingkungan hidup, misalnya rehabilitasi SDA berupa hutan, tanah, dan

air yang rusak perlu ditingkatkan dan disempurnakan lagi

Banyak pihak mendorong agar melakukan upaya dalam mengatasi kerusakan lingkungan, diantaranya konsumen, pemerintah, stakeholder, dan pihak yang

terkait dalam lingkungan hidup baik secara perorangan (Independen), nasional

dan internasional seperti United National(PBB) melalui United National

Environment Programme (UNEP) dan Global Reporting Intiative (GRI)

mengeluarkan berupa pedoman pelaporan pengungkapan suatu lingkungan.

Perusahaan adalah suatu bentuk organisasi yang dimana setiap aktivitasnya

dengan menggunakan sumber daya yang telah tersedia untuk mencapai suatu

usahanya bersifat tetap dan terus menerus, bekerja, serta berkedudukan di wilayah

negara Indonesia bertujuan untuk memperoleh keuntungan atau laba

(Kansil,2001). Ada beberapa jenis perusahaan di Indonesia berupa perusahaan

jasa, perusahaan manufaktur, dan perusahaan dagang. Perusahaan jasa adalah

perusahaan yang bergerak dalam bidang pelayanan yang memberikan

kenyamanan, kemudahan, dan kepuasan kepada masyarakat yang memerlukan.

Perusahaan dagang adalah perusahaan yang bergerak dalam bidang jual beli atau

kegiatannya melakukan pembelian barang dagang atau suatu produk untuk

mengisi persediaan dan selanjutnya dijual kembali. Perusahaan manufaktur adalah

perusahaan yang bergerak dalam bidang produksi untuk menambah nilai guna

suatu produk atau menciptakan produk baru yang lebih mempunyai nilai manfaat

dalam memenuhi kebutuhan atau mengubah bahan baku menjadi produk jadi dan

siap untuk dijual.

Ilmu Akuntansi berbasis lingkungan kini sudah selangkah lebih maju dari

Akuntansi Konvensional, karena pada akuntansi berbasis lingkungan tidak hanya

melaporkan posisi keuangan tetapi juga hubungan antara perusahaan dan

lingkungan sekitar dimana perusahaan beroperasi. Akuntansi pada awalnya hanya

mengidentifikasi transaksi yang perlu dicatat dan economic events yang dicatat

berbentuk jurnal summary kemudian dikomunikasikan. Ilmu Akuntansi seiring

perkembangan jaman sudah merambah ke bidang sosial dalam bentuk

pertanggung jawaban perusahaan terhadap lingkungan. Tujuan Akuntansi berbasis

pemerintah dan untuk mencari cara meminimalkan dampak negatif dari

externalities.

Ketua Ikatan Akuntan Indonesia Kompartemen Akuntansi Manajemen

(IAIKAM) sekaligus Direktur Eksekutif National Center for Sustainbility

Reporting (NCSR) Ali Darwin, Ak, MSc, dalam artikel majalah Akuntan

Indonesia Edisi No.3 November 2007, melihat ada empat hal alasan isu

lingkungan yang semakin siginifikan. Pertama, ukuran perusahaan yang semakin

besar. Semakin besar perusahaan, diperlukan akuntabilitas yang lebih tinggi

dalam pembuatan keputusan yang berkaitan dengan operasi, produk, dan jasa

yang dihasilkan. Kedua, aktivis dan Lembaga Swadaya Masyarakat (LSM) bidang

lingkungan hidup telah tumbuh dengan pesat diseluruh dunia termasuk Indonesia

Indonesia. Mereka akan mengungkap sisi negatif perusahaan yang terkait isu

lingkungan hidup dan akan menuntut tanggung jawab atas kerusakan lingkungan

atau dampak sosial yang timbul oleh operasi perusahaan. Ketiga, reputasi dan

citra perusahaan. Banyak perusahaan yang saat ini menyadari bahwa reputasi,

merek, dan citra perusahaan merupakan isu strategis bernilai tinggi dan harus

dilindungi. Keempat, perkembangan teknologi informasi yang sangat cepat.

Isu-isu lingkungan dan sosial yang berdampak negatif akan cepat menyebar melalui

teknologi informasi.

Pemerintah telah membentuk program yang disebut Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER)

melalui Kementrian Lingkungan Hidup. PROPER adalah upaya pemerintah untuk

dengan menggunakan intrumen informasi. Hal yang melatar belakangi

dilaksanakannya PROPER adalah mendorong penataan perusahaan dalam

pengelolaan lingkungan hidup melalui intrumen INTENSIF Reputasi/ citra baik

bagi perusahaan yang mempunyai kinerja pengelolaan lingkungan baik. Instrumen

DISINTENTIF Reputasi/ citra buruk akan diberikan kepada perusahaan yang

kinerja pengelolaan lingkungan hidupnya buruk. Intensif Reputasi diberikan

kepada perusahaan yang termasuk mendapat peringkat Emas dan Hijau, untuk

Disintentif Reputasi diberikan kepada perusahaan yang masuk kedalam kategori

Merah dan Hitam.

Dalam pengelolaan kinerja lingkungan bertujuan untuk memenuhi peraturan

perundangan dan persyaratan lingkungan secara lengkap dan menyeluruh. Dari

kegiatan tersebut diharapkan mampu menurunkan kualitas dampak lingkungan

hingga mencapai dibawah baku mutu yang dipersyaratkan oleh peraturan terkait.

Dengan dilakukannya pengelolaan kinerja lingkungan, perushaan diharapkan

dapat menjaga keseimbangan lingkungan dalam setiap proses bisnis pada

aktivitas, produk dan jasa untuk tercapainya kinerja yang unggul. Tanggung jawab

suatu perusahaan kepada yang berkepentingan untuk berlaku etis, meminimalkan

dampak negatif, dan memaksimalkan dampak positif yang mencangkup aspek

ekonomi, sosial dan lingkungan (triple bottom line). Dalam rangka untuk

mencapai tujuan pembangunan berkelanjutan. (Wibisono,2007:8)

Perkembangan CSR secara konseptual baru dikemas sejak tahun 1980-an

yang dipicu 5 hal berikut : (1) Runtuhnya tembok Berlin yang merupakan simbol

global. (2) Maraknya fenomena “take over” antar korporasi yang kerap kali dipicu

oleh keterampilan rekayasa finansial. (3) Adanya kesadaran dari suatu perusahaan

akan arti penting merk dan reputasi perusahaan dalam membawa perusahaan

menuju bisnis berkelanjutan.(4) Globalisasi dan menciutnya peran sektor publik

(pemerintah) hampir diseluruh dunia telah menyebabkan tumbuhnya LSM

(termasuk asosiasi profesi) yang memusatkan perhatian mulai dari isu kemiskinan

sampai pada kekhawatiran akan punahnya berbagai spesies baik hewan maupun

tumbuhan sehingga ekosistem semakin labil. (5) Meluasnya operasi perusahaan

multinasional di negara-negara berkembang, sehingga dituntut supaya

memperhatikan: HAM, kondisi sosial dan perlakuan yang adil terhadap buruh.

(Rika dan Islahuddin,2008)

Pada penelitian ini terdapat profitabilitas yang diproksikan melalui Return on

Assets (ROA) sebagai ukuran profitabilitas perusahaan. Rasio profitabilitas

bertujuan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba

selama periode tertentu dan juga memberikan gambaran tentang tingkat efektivitas

manajemen dalam melaksakan kegiatan operasinya. Efektivitas manajemen disini

dilihat dari laba yang dihasilkan terhadap penjualan dan investasi perusahaan.

Suatu perusahaan yang baik harus mampu mengontrol potensi finansial

maupun non finansial didalam meningkatkan nilai perusahaan untuk eksistensi

perusahaan dalam jangka waktu yang panjang. Memaksimalkan nilai perusahaan

sangat penting bagi suatu perusahaan, karena dengan memaksimalkan nilai

perusahaan secara otomatis juga memaksimalkan kemakmuran pemegang saham

Beberapa penelitian sebelumnya, pengujian pengungkapan informasi

lingkungan terhadap nilai perusahaan seperti penelitian Retno dan

Priantinah(2012) menyatakan pengungkapan informasi lingkungan berpengaruh

positif dan signifikan terhadap nilai perusahaan. Makaryanawati (2002)

menemukan ROA berpengaruh positif terhadap nilai perusahaan. Pada penelitian

Markus(2000) menjelaskan adanya hubungan antara kinerja lingkungan terhadap

nilai perusahaan.

Berdasarkan latar belakang diatas, peneliti mengambil judul tentang Analisis

Pengaruh Pengungkapan Informasi Lingkungan, Kinerja Lingkungan dan

Profitabilitas terhadap Nilai Perusahaan pada Perusahaan PROPER yang Terdaftar

di Bursa Efek Indonesia 2012-2014. Penelitian ini replikasi dari penelitian

Munawaroh dan Priyadi(2014). Dalam replikasi ini ada beberapa persamaan dan

perbedaan dengan penelitian sebelumnya, yaitu :

a. Persamaan pada penelitian ini dengan penelitian sebelumnya dalam

mengukur nilai perusahaan terdapat variabel profitablitas dan

pengungkapan informasi lingkungan sebagai variabel intervening dan

variabel moderating. Terdapat perbedaan dalam penelitian ini tidak

menggunakan salah satu variabel nya menjadi variabel intervening atau

variabel moderating dan menambahkan variabel kinerja lingkungan

dalam mengukur nilai perusahaan.

b. Pada penlitian sebelumnya peneliti menggunakan sampel yang berupa

seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

digunakan adalah perusahaan yang mengikuti Program Penilaian

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

(PROPER) dan listing di BEI pada tahun 2012-2014.

B.Batasan Masalah

Batasan masalah dalam penelitian ini adalah :

a) Variabel Independen yang akan diuji secara empiris yaitu Pengungkapan

Informasi Lingkungan , Profitabilitas dan Kinerja Lingkungan.

b) Sampel yang akan diuji secara empiris dalam penelitian ini yaitu

perusahaan yang mengikuti Program Penilaian Peringkat Kinerja

Perusahaan dalam Pengelolaan Lingkungan Hidup (PROPER) dan listing

di BEI pada tahun 2012-2014.

C.Rumusan Masalah

Berdasarkan latar belakang masalah tersebut, maka rumusan masalah dalam

penelitian ini adalah untuk mengetahui :

1) Apakah pengungkapan informasi lingkungan berpengaruh positif terhadap

nilai perusahaan pada perusahaan yang mengikuti PROPER dan terdaftar

di Busra Efek Indonesia 2012-2014?

2) Apakah kinerja lingkungan berpengaruh positif terhadap nilai perusahaan

pada perusahaan yang mengikuti PROPER dan terdaftar di Bursa Efek

3) Apakah profitabilitas berpengaruh positif terhadap nilai perusahan pada

perusahaan yang mengikuti PROPER dan terdaftar di Bursa Efek

Indonesia 2012-2014?

A.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah :

a. Untuk menganalisis pengaruh signifikan positif pengungkapan

informasi lingkungan terhadap nilai perusahaan.

b. Untuk menganalisis pengaruh signifikan positif kinerja lingkungan

terhadap nilai perusahaan.

c. Untuk menganalisis pengaruh signifikan positif profitabilitas terhadap

nilai perusahaan.

B.Manfaat Penlitian

Hasil penelitian yang akan dilaksanakan diharapkan agar dapat bermanfaat

untuk berbagai pihak, yaitu :

a. Sebagai sarana dimana menerapkan teori yang telah peneliti peroleh

selama kuliah atau mengikuti pelajaran dari berbagai sumber.

b. Sebagai sarana bagi perusahaan diharapkan untuk meningkatkan

kesadaran suatu perusahaan dalam pentingnya melaksankan tanggung

jawab perusahaan terhadap lingkungannya yang akan mempengaruhi

nilai perusahaan.

c. Sebagai bahan referensi untuk pihak yang berkaitan dengan pelaporan

10

BAB II

TINJAUAN PUSTAKA

A.Landasan Teori 1. Teori Stakeholder

Teori stakeholder menyatakan bahwa perusahaan bukan hanya entitas

yang beroperasi untuk kepentingan pribadi namun juga harus memberikan

manfaat untuk stakeholder. Dengan demikian, keberadaan suatu perusahaan

sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder kepada

perusahaan tersebut Ghozali dan Chairi(2007). Konsep tanggung jawab sosial

perusahaan mulai dikenal sejak awal 1970-an, yang secara umum dikenal

dengan stakholder theory artinya sebagai kumpulan suatu kebijakan dan

praktik yang berhubungan dengan stakeholer, pemenuhan ketentuan hukum,

nilai-nilai, lingkungan dan penghargaan masyarakat, serta komitmen dunia

usaha untuk berkontribusi dalam pembangunan secara berkelanjuntan.

2. Teori Signal

Teori signal membahas mengenai dorongan perusahaan untuk

memberikan informasi kepada pihak eksternal. Adanya dorongan tersebut

disebabkan karena terjadinya asimetri informasi antara pihak manajemen dan

pihak eksternal. Jika manajemen dalam perusahaan baik sengaja atau tidak

sengaja untuk tidak menyampaikan semua informasi yang diperoleh secara

terefleksi dengan perubahan harga saham karena biasanya pasar akan dengan

cepat merespon informasi yang telah ada sebagai sinyal dalam pernyataan

tersebut. Hal seperti ini yang disebut sebagai asimetri informasi. Cara

mengurangi asimetri informasi perusahaan harus mengungkapkan informasi,

baik informasi keuangan maupun non keuangan seperti tanggung jawab

lingkungan perusahaan dan tanggung jawab sosial (CSR). Informasi dapat

dimuat dalam laporan tahunan suatu perusahaan atau laporan sosial

perusahaan yang telah terpisah. Perusahaan yang mengungkapkan CSR

diharapkan dapat meningkatkan reputasi perusahaan dan nilai perusahaan

(Rustiarini,2010).

3. Teori Legitimasi

Teori legitimasi adalah suatu gagasan tentang kontrak sosial perusahaan

dengan masyarakat. Menurut teori ini, untuk diterima oleh masyarakat,

perusahaan harus mengungkapkan informasi atau aktivitas sosial perusahaan

sehingga akan menjamin kelangsungan hidup perusahaan (Reverte, 2009).

Teori ini juga berpendapat bahwa perusahaan harus melaksanakan dan

mengungkapkan aktivitas tanggungjawab sosial semaksimal mungkin agar

aktivitas perusahaan dapat diterima oleh masyarakat. Pengungkapan ini

digunakan untuk melegitimasi aktivitas perusahaan dimata masyarakat, karena

pengungkapan tanggungjawab sosial akan menunjukan tingkat kepatuhan

4. CSR

Corporate social responsibility adalah mekanisme alami sebuah

perusahaan untuk ‘membersihkan’ keuntungan kadang-kadang merugikan

orang lain, baik itu yang tidak disengaja maupun disengaja. Dikatakan sebagai

mekanisme alamiah karena CSR adalah konsekuensi dari dampak

keputusan-keputusan ataupun kegiatan yang dibuat oleh perusahaan, maka kewajiban

perusahaan tersebut adalah membalikkan keadaan masyarakat yang

mengalami dampak tersebut kepada keadaan yang lebih baik (Prastowo dan

Huda,2011:17).

Memahami CSR sebagai kebertanggungjawaban entitas laba atas dampak

operasionalnya maka seharusnya praktik CSR juga melingkupi sektor industri

lain. Bahkan di banyak negara, komitmen keseimbangan triple bottom line

juga melingkupi industri keuangan, properti, apparel, media, komunikasi,

teknologi, dan lainnya-termasuk juga dalam ranah perangkat pemerintahannya

dan di kalangan masyarakat sipil

.

Menurut Undang-Undang PerseroanTerbatas No. 40 tahun 2007 pasal 1 ayat 3 menyatakan bahwa Tanggung

Jawab Sosial dan Lingkungan adalah komitmen Perseroan untuk berperan

serta dalam pembangunan ekonomi berkelanjutan guna menigkatkan kualitas

kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri,

komunitas setempat, maupun masyarakat pada umunya. CSR dikemas menjadi

a. Profit

Profit merupakan unsur terpenting dan menjadi tujuan utama dari

setiap kegiatan usaha. Profit didefinisikan sebagai tambahan

pendapatan yang digunkan untuk menjamin kelangsungan hidup

perusahaan, Sedangkan aktivitas yang dapat ditempuh untuk

mendongkrak profit antara lain dengan meningkatkan produktivitas

dan melakukan efisiensi biaya, sehingga perusahaan mempunyai

keunggulan kompetitif yang dapat memberikan nilai tambah

semaksimal mungkin.(Wibisono,2007:33)

b. People

Menyadari bahwa masyarakat berperan penting bagi perusahaan,

karena dukungan mereka sangat diperlukan bagi keberadaan,

kelangsungan hidup, dan perkembangan perusahaan, maka sebagai

bagian yang tidak dapat dipisahkan dengan masyarakat lingkungan,

perusahaan perlu berkomitmen untuk berupaya memberikan manfaat

yang besar kepada mereka. Perlu diketauhi operasi perusahaan

berpotensi memberikan dampak kepada masyarakat, karena

perusahaan perlu untuk melakukan berbagai kegiatan yang menyentuh

kebutuhan masyarakat.(Wibisono,2007:34)

c. Planet

Hubungan kita dengan lingkungan adalah hubungan sebab akibat,

memberikan manfaat kepada kita. Jika kita merusak lingkungan, maka

kita akan menerima akibatnya. Masih banyak masyarakat yang kurang

peduli dengan lingkungan sekitar. Hal ini disebabkan karena tidak

adanya keuntungan langsung didalamnya. Banyak pelaku industri yang

hanya mementingkan bagaimana menghasilkan uang

sebanyak-banyaknya tanpa melakukan upaya apapun untuk melestarikan

lingkungan. Padahal, dengan melestarikan lingkungan, mereka justru

akan memperoleh keuntungan yang lebih, terutama dari sisi kesehatan,

kenyamanan, disamping ketersediaan daya yang lebih terjamin

kelangsungannya.(Wibisono,2007:37)

5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri dan suatu

cara yang efektif untuk mengukur jumlah keuntungan sebuah perusahaan

dimana terdapat hubungan antara penjualan, modal sendiri, maupun total

aktiva.

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan

keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar

kemampuan perusahaa dalam menghasilkan keuntungan. Menurut

Gitman(2003:591),”Profitability is the relationship between revenues and cost

generated by using the firm’s asset-both current and fixed-in productive

perhatian karena untuk dapat melangsungkan hidupnya, suatu perusahaan

harus berada dalam keadaan yang menguntungkan. Tanpa adanya keuntungan,

maka akan sangat sulit bagi perusahaan untuk menarik modal dari luar. Para

kreditur, pemilik perusahaan, dan terutama dari pihak manajemen perusahaan

akan berusaha meningkatkan keuntungan karena disadari benar betapa

pentingnya arti profit terhadap kelangsungan dan masa depan perusahaan.

Van Horne dan Wachowicz (2005:222) mengemukakan rasio

profitabilitas dalam kaitannya dengan penjualan dan rasio yang menunjukkan

profitabilitas dalam kaitannya dengan investasi. Profitabilitas dalam

hubungnya dengan penjualan terdiri atas margin laba kotor (gross profit

margin) dan margin laba bersih (net profit margin). Profitabilitas dalam

hubungannya dengan investasi terdiri atas tingkat pengembalian atas aktiva

(return on total assets) dan tingkat pengembalian atas ekuitas (return on

equity).

6. Kinerja Lingkungan

Kinerja lingkungan adalah suatu hasil kerja lingkungan perusahaan

secara kualitas dan kuantitas yang dicapai seseorang atau organisai

perusahaan dalam mencapai tujuan. Kinerja lingkungan perusahaan

merupakan langkah yang penting dalam mencapai kesuksesan perusahaan.

Perusahaan yang mempunyai kepedulian dalam lingkugan, maka manajemen

kinerja lingkungan diukur dengan penilaian peringkat PROPER yang

dilakukan Kementrian Lingkungan Hidup.

Tujuan dari penilaian tersebut untuk menigkatkan kinerja perusahaan

dalam pelestarian dibidang lingkungan (Nath, Roberts, dan Madhoo,

2010:310) menjelaskan bahwa telah ditetapkan indeks kinerja lingkungan

(environmental performance) dalam penelitian yang dilakukan oleh

Universitas Yale dan Universitas Columbia pada tahun 2006, bahwa kinerja

lingkungan meliputi dimensi-dimensi pengurangan stress lingkungan pada

kesehatan manusia, meningkatkan vitalitas ekosistem, dan manajemen suara

dari penggunaan sumber daya alam.

Sistem manajemen lingkungan memiliki standar yang mendeskripsikan

sebuah sistem yang membantu perusahaan untuk mencapai kinerja ingkungan

yang baik.(Sturm,1998). Jenis indikator kinerja lingkungan dibagi menjadi

dua yaitu :

i. Indikator lagging yaitu ukuran kinerja end process,

mengukr output hasil proses sepertt jumlah limbah yang

dikeluarkan.

ii. Indikator leading yaitu ukuran kinerja in process,

mengukur faktor apa yang diharapkan membawa

perubahaan bagi kinerja lngkungan.

Ada dua jenis kinerja lingkungan yaitu kinerja lingkungan kuantitatif

a. Kinerja lingkungan kuantitatif merupakan kinerja yang hasilnya

diperoleh dan dapat diukur dari sistem manajemen lingkungan

dimana mempunyai kaitan kontrol aspek fisiknya. Indikator

kuantitatif adalah ukuran yang berdasarkan pada pandangan,

penilaiannya dan persepsi seseorang berdasarkan pengamatan

terhadap sesuatu. Kuantitatif adalah ukuran yang didasarkan

empiris dan hasil yang diperoleh numerik, uang menunjukkan

karakteristik kinerja dalam bentuk fisik, bentuk lain, dan keuangan

misalnya batas baku mutu limbah.

b. Kinerja lingkungan kualititatif adalah kinerja yang diperoleh dari

hal-hal yang terkait dengan ukuruan aset non fisik seperti proses

inovasi, prosedur, motivasi, dan semangat kerja yang dialami

pelaku kegiatan untuk mewujudkan kebijakan lingkungan, target,

sasaran dan organisasi.

7. Nilai Perusahaan

Nilai perusahaan adalah cara untuk memaksimumkan nilai sahamnya.

Artinya, dalam memaksimumkan nilai sekarang semua keuntungan dimasa

mendatang yang akan diterima oleh pemilik perusahaan, dan lebih

menekankan pada aliran hasil bukan sekedar laba bersih dalam pengertian

akuntansi. Nilai perusahaan juga dapat disebut sebagai nilai pasar. Semakin

tinggi harga saham, maka akan semakin tinggi kemakmuran pemegang

saham. Tujuan perusahaan salah satunya untuk memaksimalkan nilai

maka nilai saham perusahaan secara otomatis akan meningkat. Suatu

perusahaan dinyatakan mempunyai nilai yang baik jika kinerja perusahaan

baik.

Nilai perusahaan dalam penelitian ini merupakan nilai pasar atas surat

berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan

merupakan presepsi pemilik modal terhadap tingkat kesuksesan perusahaan

yang dihubungkan dengan harga saham. Masyarakat dapat melihat dan

percaya bahwa nilai perusahaan yang tinggi tidak hanya masa sekarang

namun juga masa mendatang. Menurut Christiawan dan Tarigan (2007),

terdapat beberapa konsep nilai yang menjelaskan nilai suatu perusahaan

antara lain :

a. Nilai Nominal, yaitu nilai yang tercantum secara formal dalam

anggaran dasar perseroan, disebutkan secara eksplisit dalam neraca

perusahaan, dan juga ditulis jelas dalam surat saham kolektif.

b. Nilai pasar sering disebut kurs adalah harga yang terjadi dari

proses tawar menawar di pasar saham. Nilai ini hanya bias

ditentukan jika saham perusahaan dijual di apsar saham.

c. Nilai intrinsik merupakan nilai yang mengacu pada perkiraan nilai

riil suatu perusahaan. Nilai perusahaan dalam konsep nilai intrinsic

ini bukan sekedar harga dari sekumpulan asset, melainkan nilai

perusahaan sebagai entitas bisnis yang memiliki kemampuan

d. Nilai buku adalah nilai perusahaan yang dihitung dengan dasar

konsep akuntansi.

e. Nilai likuidasi adalah nilai jual seluruh asset perusahaan setelah

dikurangi semua kewajiban yang harus dipenuhi. Nilai sisa itu

merupakan bagian para pemegang saham. Nilai likuidasi bias

dihitung berdasarkan neraca performa yang disiapkan ketika suatu

perusahaan akan dilikuidasi.

B.Penurunan Hipotesis

1. Pengaruh Pengungkapan Informasi Lingkungan (CSR) terhadap Nilai Perusahaan

Stakeholder adalah beberapa pihak atau suatu kelompok yang memiliki

kepentingan dalam entitas tertentu. Dalam meningkatkan nilai perusahaan

salah satunya dengan mengungkapkan informasi lingkungan secara baik

maka investor mendapatkan daya tarik pada perusahaan baik dari segi

finansial maupun tanggungjawab lingkungan. Adanya informasi pada pihak

ekternal juga menjadi salah satu bukti bahwa perusahaan mempunyai

aktivitas yang dapat diterima masyarakat. Pengungkapan informasi

lingkungan juga merupakan salah satu perilaku ketergantungan adanya

suatu kebijakan perusahaan yang mengharuskan perusahaan untuk

melaporkan informasi lingkungan kepada stakeholder.

Penelitian Zuhroh dan Putu (2003) bahwa pengungkapan sosial dalam laporan tahunan perusahaan yang go public telah terbukti berpengaruh

high profile. Artinya bahwa investor sudah mulai dapat merespon

informasi-informasi lingkungan dengan baik yang disajikan perusahaan dalam laporan

tahunan. Semakin luas pengungkapan informasi lingkungan yang dilakukan

perusahaan dalam laporan tahunan ternyata memberikan pengaruh terhadap

volume perdagangan saham perusahaan dimana terjadi lonjakan

perdagangan pada seputar publikasi laporan tahunan sehingga meningkatkan

nilai perusahaan.

Berdasarkan penjelasan diatas dapat di rumuskan hipotesis sebagai berikut:

H1 :Pengungkapan Informasi ingkungan (CSR) berpengaruh signifikan positif terhadap nilai perusahaan.

2. Pengaruh Kinerja Lingkungan terhadap Nilai Perusahaan

Kinerja lingkungan adalah kegiatan perusahaan dalam menciptakan

lingkungan yang hijau dalam bentuk informasi dengan menggunakan score

warna atau ranking. Dalam menciptakan lingkungan yang hijau dan tidak

tercemar baik udara, polusi, dan limbah setiap perusahaan mempunyai cara

untuk mengukur output hasil prosesnya. Teori legitimasi mengemukakan

bahwa tingkat kepatuhan perusahaan dalam mengungkapkan informasi

lingkungan mempengaruhi pandangan masyarakat. Informasi yang

diberikan oleh pemerintah dalam penilaian kinerja lingkungan adanya

kemungkinan bahwa pengelolaan lingkungan yang baik perusahaan akan

mempunyai nilai tambah dan reputasi baik bagi investor dan masyakarat

Dalam penelitian Figge dan Hahn (2004) terbukti bahwa terdapat pengaruh yang signifikan antara kinerja lingkungan terhadap nilai

perusahaan. Hasil tersebut juga didukung Al-Najjar(2012) yang

menyebutkan adanya pengaruh yang signifikan antara kinerja lingkungan

terhadap nilai perusahaan. Artinya semakin perusahaan memperhatikan atau

baik kinerja lingkungan dalam pengelolaan lingkungan hidup perusahaan,

maka nilai perusahaan dapat meningkat. Dengan kepedulian perusahaan

terhadap lingkungan maka akan ada nilai tambah dari suatu perusahaan.

Berdasarkan penjelasan diatas dapat di rumuskan hipotesis sebagai berikut:

H2 :Kinerja lingkungan berpengaruh signifikan positif terhadap nilai perusahaan

3. Pengaruh Profitabilitas terhadap Nilai Perusahaan

Kinerja keuangan perusahaan adalah suatu analisis dalam kemampuan

mengelola dan mengendalikan sumber daya yang ada diperusahaan dalam

pencapaiannya. Dalam laporan keuangan yang digunakan dengan rasio

keuangan dapat diketahui bahwa perusahaan dijalankan dengan efisien dan

efektif. Dengan menggambarkan nilai pasar suatu perusahaan dapat

meningkatkan daya tarik investor. Jika harga saham perusahaan meningkat ,

maka pemegang saham akan bertambah.

Penelitian mengenai pengaruh profitabilitas dengan menggunakan

ROA sebagai alat ukur terhadap nilai perusahaan Ulupui(2007) menyatakan

perusahaan. Hasil yang positif menunjukan semakin earning power,

semakin efisien perputaran aset dan akan semakin tinggi profit margin yang

diperoleh.Hal tersebut akan berdampak pada nilai perusahaan. Investor

melakukan overview perusahaan dengan cara melihat rasio keuangan

sebagai alat untuk mengevaluasi investasi, karena rasio keuangan dapat

menigkatkan nilai dalam perusahaan.

Berdasarkan penjelasan diatas dapat di rumuskan hipotesis sebagai berikut:

C.MODEL PENELITIAN

H1 +

H2 +

H3 +

Gambar 2.1 Model Penelitian Pengungkapan

Informasi Lingkungan (CSR)

X1

Profitabiitas (ROA)

X3

Kinerja Lingkungan

X2

Nilai Perusahaan

24

BAB III

METODE PENELITIAN

A.Obyek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang mengikuti

program penilaian peringkat kinerja perusahaan dalam pengelolaan lingkungan

hidup (PROPER) dan terdaftar di Bursa Efek Indonesia.

B.Jenis Data

Data yang akan dianalisis pada penelitian ini menggunakan data sekunder,

yaitu data yang diperoleh secara tidak langsung atau melalui perantara baik

dipublikasikan melalui media ataupun data tertulis.

Penelitian ini termasuk penelitian kuantitatif yaitu suatu metode penelitian

berlandaskan pada filsafat positivisme yang digunakan untuk meneliti populasi

atau sampel tertentu dan pengumpulan datanya bersifat statistik dengan tujuan

untuk menguji hipotesis yang telah ditetapkan Sugiyono(2007:5).

C.Teknik Pengambilan Sampel

Teknik pengambilan sampel yang akan digunakan adalah purposive sampling

dimana populasi yang memenuhi kriteria tertentu dengan tujuan untuk

mendapatkan sampel yang representatif sesuai dengan kriteria yang sudah

Kriteria sampel penelitian ini adalah :

a. Perusahaan yang mengikuti program penilaian peringkat kinerja

perusahaan dalam pengelolaan lingkungan hidup (PROPER) terdaftar di

Bursa Efek Indonesia (BEI) untuk tahun 2012-2014

b. Perusahaan yang menerbitkan laporan keuangan dan harga saham yang

lengkap untuk tahun 2012-2014

c. Perusahaan yang mengikuti PROPER tiga tahun berturut-turut pada

tahun 2012-2014

d. Perusahaan yang menggunakan mata uang rupiah dalam laporan

keuangannya

e. Perusahaan yang mengalami laba pada tahun 2012-2014

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini mengunakan cara dokumentasi

yaitu dengan mencari dan mengumpulkan data dari Hasil PROPER dan laporan

keuangan tahunan dari Bursa Efek Indonesia (BEI) .

E.Definisi Operasional dan Pengukuran Variabel 1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Nilai

perusahaan dapat diukur dari beberapa aspek yaitu harga pasar saham

perusahaan, karena harga pasar saham menunjukan suatu penilaian investor

Rumus perhitungannya Tobin’s Q :

Q =

Dimana :

Q = Nilai perusahaan

EMV = Nilai pasar ekuitas (EMV= closing price x jumlah saham yang beredar)

DEBT = Nilai buku dari total hutang TA = Nilai buku dari total aset

2. Variabel Independen

a. Pengungkapan Informasi Lingkungan

Informasi mengenai CSR berdasarkan Global Reporting Initiative

(GRI). GRI terdiri dari tiga fokus pengungkapan yaitu :

1. Ekonomi

2. Lingkungan

3. Sosial

Perhitungan CSR dapat dilakukan dengan cara menggunakan CSR

disclousure/ CSRDI yaitu: Pada penelitian ini indeks yang diungkapkan

adalah fokus pada pengungkapan ingkungan . Menentukan indeks

pengungkapan lingkungan untuk setiap perusahaan berdasarkan daftar

pengungkapan lingkungan dengan cara sebagai berikut :

Score 0: Untuk perusahaan yang tidak mengungkapkan item pada daftar

pernyataan.

Rumus perhitungannya :

CSRDI = ∑

CSRDIj : corporate social responsibility disclosure index perusahaan j

Xj : jumlah item yang diungkapkan oleh perusahaan j N : jumlah item pengungkapan CSR dalam bidang

lingkungan terdiri dari 34 item

b. Kinerja Lingkungan

Kinerja lingkungan merupakan variabel independen, alat ukur yang

digunakan dilihat dari prestsi perusahaan dalam mengikuti PROPER.

Program ini merupakan salah satu upaya yang dilakukan Kementrian

Lingkungan Hidup untuk mendorong penataan perusahaan dalam

pengelolaan lingkungan. PROPER dipublikasikan secara rutin kepada

masyarakat sehingga perusahaan yang dinilai akan memperoleh intensif

maupun disentif reputasi tergantung pada tingkat ketaatannya. Sistem

pemeringkat dalam PROPER mencakup 5 warna yaitu : emas, hijau, bitu,

merah dan hitam.

Sebagian besar PROPER melakukan pengujian secara sektoral,

kadangkala perusahaan yang banyak memiliki anak cabang maupun pabrik

tidak memiliki peringkat yang sama, sehingga peneliti akan melihat dari

Untuk menjaga konsistensi data, rentang skor yang digunakan yaitu 1-5 :

berdasarkan deskripsi kriteria kinerja lingkungan perusahaan oleh

Kementrian Lingkungan Hidup.

Kriteria Peringkat PROPER

Peringkat Keterangan

Emas Telah secara konsisten menunjukan keunggulan lingkungan

dalam proses produksi atau jas, melaksanakan bisnis yang

beretika dan bertanggungjawab terhadap masyarakat.

Hijau Telah melakukan pengelolaan lingkungan lebih dari yang

dipersyaratkan dalam peraturan melalui pelaksanaan sistem

pengelolaan lingkungan, pemanfaatan sumberdaya secara

efisien melallui upaya 4R (reduce, reuse, recycle,dan

recovery) dan melakukan tanggungjawab sosial dengan

baik.

Biru Telah melakukan upaya pengelolaan lingkungan yang

dipersyaratkan sebagaimana diatur dalam perundang –

undangan.

persyaratan sebagaimana di atur dalam UU

Hitam Sengaja melakukan perbuatan atau kelalaian yang

mengakibatkan pencemaran atau kerusakan lingkungan atau

pelanggaran terhadap peraturan undang – undang atau tidak

melaksanakan sangsi asministrasi

a. Profitabilitas

Profitabilitas merupakan variabel independen yang diukur dengan

menggungakan ROA (Return On Assets)

Rumus perhitungannya :

Return on Asset (ROA) =

x 100%

F. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi)

2. Uji Asumsi Klasik

Uji asumsi klasik adalah salah satu syarat dalam statistik yang harus

dipenuhi pada analisis regresi linier berganda yang berbasis ordinary least

square(OLS). Uji asumasi klasik penelitian ini akan menguji apakah data akan

memenuhi asumsi klasik. Cara ini untuk menghindari terjadinya estimasi yang

menyebabkan bias, karena tidak semua data dapat diterapkan dalam regresi.

Pengujian yang dilakukan terdiri dari uji normalitas, uji multikolenieritas, uji

heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Uji Normalitas adalah untuk melihat apakah nilai residual

terdistribusi normal atau tidak. Model regresi yang baik adalah

memiliki nilai residual yang terdistribusi normal. Untuk mengetahui

apakah data terdistribusi secara normal atau tidak dengan melihat

grafik normal P plot of regression statistics.

Dasar untuk pengambilan keputusan pada one sample

Kolmogorov-Smirnov(K-S) adalah dengan cara :

1) Jika nilai signifikan > 0,05 maka dapat disimpulkan bahwa

variabel dinyatakan normal.

2) Jika nilai signifikan < 0,05 maka dapat disimpulkan bahwa

b. Uji Autokorelasi

Uji autokorelasi adalah untuk melihat apakah terjadi korelasi

antara suatu periode t dengan periode sebelumnya (t-1). Secara

sederhana adalah bahwa analisis regresi adalah untuk melihat

pengaruh antara variabel bebas terhadap variabel terikat, jadi tidak

bisa ada korelasi antara observasi dengan data observasi sebelumnya.

Autokorelasi muncul karena penelitian yang berurutan sepanjang

waktu berkaitan satu dengan yang lainnya.

Uji statistik yang digunakan adalah Uji Durbin Watson dengan

ketentuan sebagai berikut :

a. Jika d lebih kecil dari dL atau lebih besar dari (4-dL), maka

hipotesis 0 diitolak, yang berarti terdapat autokorelasi.

b. Jika d terletak antara dU dan (4-dU), maka hipotesis 0 diterima,

yang berarti tidak ada autokorelasi.

c. Jika d terletak antara dL dan dU atau diantara (4-dU) dan (4-dL),

maka tidak menghasilkan kesimpulan yang pasti.

Nilai dU dan dL dapat diperoleh dari tabel statistik Durbin

Watson yang tergantung banyaknya sampel dan banyaknya variabel

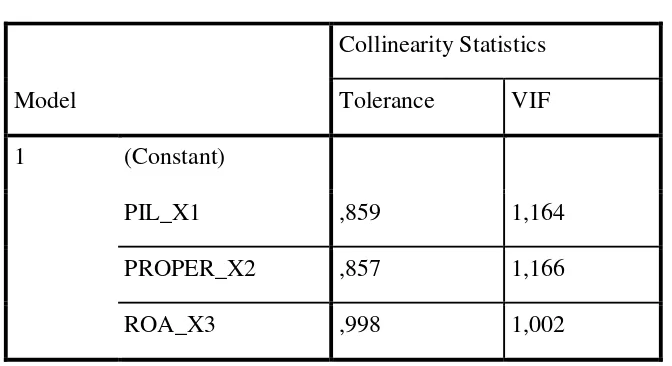

c. Uji Multikolonearitas

Uji Multikolinearitas adalah untuk melihat ada atau tidaknya

suatu korelasi yag tinggi antara variabel-variabel bebas dalam suatu

model regresi linier berganda. Jika ada korelasi yang tinggi diantara

variabel-variabel bebasnya, maka hubungan antara variabel bebas

terhadap variabel terkaitnya menjadi terganggu. Pengujian

multikolineritas menggunakan Variance Inflation Factor (VIF)

dengan ketentuan sebagai berikut :

1) Jika angka VIF > 10 maka terdapat gejala multikolineritas.

2) Jika angka VIF < 10 maka tifak terdapat gejala multikolineritas.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah adanya ketidaksamaan varian dari

residual untuk semua pengamatan pada model regresi . Uji ini

dilakukan dengan cara meregres nilai absolute dengan

variabel-variabel independen dalam model. Dilakukan pengujian

heteroskedastisitas bertujuan untuk apakah regresi tersebut

ketidakpastian variance dari residual satu pengamatan yang lain. Jika

variance dan residual dari pengamatan ke pengamatan lain tetap maka

disebut hemoskedastisitas. Sedangkan jika variance berbeda maka

disebut Heteroskedastisitas. Untuk mendeteksi ada tidaknya

heteroskesdastisitas digunakannya uji glejser. Uji glejser yaitu dengan

variabel independen. Jika hasil pengujian diperoleh nilai sig > 0,05

maka tidak terjadi heteroskesdastisitas.

G.Uji Hipotesis dan Analisis Data

Uji Hipotesis dan Analisis Data dilakukan untuk mengetahui tingkat

signifikasi pengaruh variabel independen terhadap variabel dependen. Dalam

penelitian ini pengujian hipotesis dilakukan dengan melakukan Analisis Regresi,

Koefisien Determinan ( ), Uji F, dan Uji t.

1. Analisis Regres

Analisis regresi adalah suatu alat ukur yang digunakan untuk mengukur

ada tidaknya korelasi antara variabel dan untuk menunjukan arah hubungan

variabel dependen dan variabel independen.Hubungan secara linier antara dua

atau lebih variabel independen dengan variabel dependen.

Persamaan regresi linier berganda yang digunakan adalah :

Keterangan :

Q = Nilai Perusahaan

PIL = Pengungkapan Informasi Lingkungan PROPER = Kinerja Lingkungan

ROA = Profitabilitas

α = Konstanta

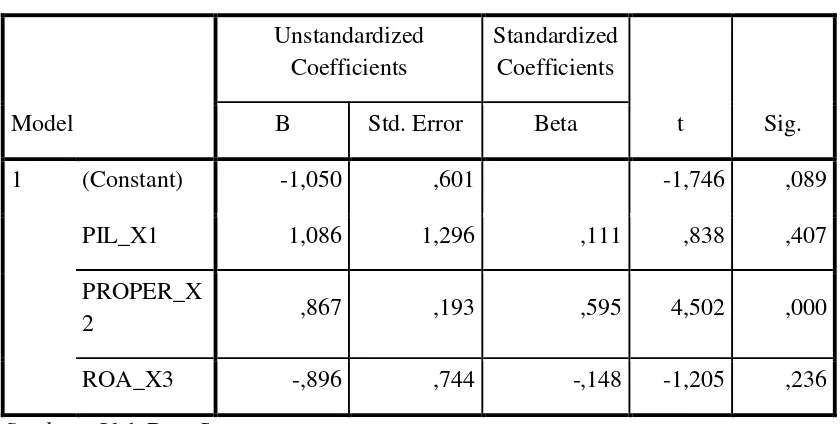

2. Uji Statistik t ( Pengujian Koefisien Regresi Parsial )

Uji statistik t dilakukan untuk menguji bagaimana pengaruh satu variabel

independen secara individual dalam menerangkan variasei variabel dependen.

Dasar pengambilan keputusannya adalah :

a. Jika nilai signifikansi > 0,05 maka variabel independennya

secara parsial tidak berpengaruh signifikan terhadap variabel

dependen , sehingga hipotesis ditolak.

b. Jika nilai signifikansi < 0,05 maka variabel independennya

secara parsial berpengaruh signifikan terhadap variabel

dependen , sehingga hipotesis diterima.

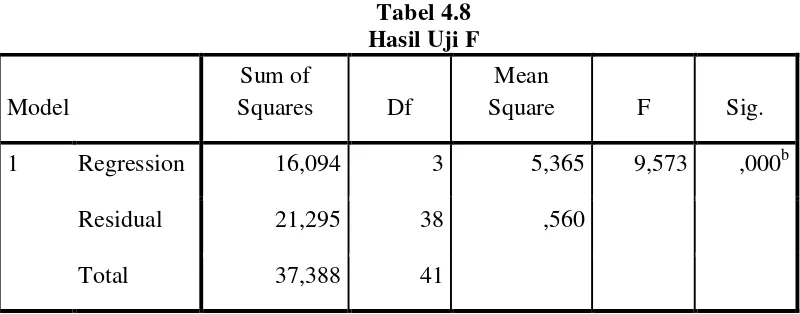

3. Uji Statistik F

Uji statistik F dalam analisis regresi linier berganda ini dilakukan untuk

mengetahui pengaruh variabel independen secara simultan. Dasar pengambilan

keputusannya :

a. Jika nilai signifikansi > 0,05 maka variabel independennya

secara simultan tidak berpengaruh signifikan terhadap variabel

dependen

b. Jika nilai signifikansi < 0,05 maka variabel independennya

secara simultan berpengaruh signifikan terhadap variabel

4. Uji Koefisien Determinasi ( )

Koefisien determinan dinyatakan dalam pada intinya alat untuk

mengukur seberapa jauh kemampuan suatu model dalam menerangkan variabel

independen. Nilai koefisien determinan diantara 0 dan 1. Jika nilai kecil

berarti kemampuan variabel independen dalam menjelaskan variabel tersebut

terbatas. Nilai yang mendekati 1 adalah variabel independen yang hampir

memberikan semua informasi yang dibutuhkan untuk memprediksi variabel

independen (Ghozali, 2007).

Koefisien determinasi mempunyai kelemahan yaitu bias terhadap

jumlah variabel independen yang dimasukan model, maka penelitian ini

menggunakan adjusted berkisar antara 0 dan 1. Jika nilai adjusted

semakin mendekati 1, maka semakin baik variabel independen

36

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A.Gambaran Umum Obyek/ Subyek Penelitian

Data yang digunakan dalam penelitian ini adalah data perusahaan yang

terdaftar di Bursa Efek Indonesia pada periode 2012-2014 yang mengikuti

PROPER (Program Penilaian Peringkat Kinerja Perusahaan dalam Pengelolaan

Lingkungan Hidup). Data diperoleh dari idx.com, BEI Yogyakarta, BEI UMY

dan website PROPER.

Pada penelitian ini terdapat variabel independen pengungkapan informasi

lingkungan, kinerja lingkungan dan profitabilitas. Data pengungkapan

informasi lingkungan diperoleh dari laporan tahunan setiap perusahaan dimana

setiap perusahaan mengungkapan kegiatan dalam pengelolaan lingkungan, data

kinerja lingkungan diperoleh melalui KLH dengan melihat peringkat kinerja

perusahaan yang mengikuti PROPER dan data yang diperoleh profitabilitas

dari rasio profitabilitas yang diproksikan dengan ROA dapat dilihat dalam

laporan keuangan yang meliputi total laba bersih dengan dibagi total aset setiap

perusahaan. Variabel dependen dalam penelitian ini adalah nilai perusahaan.

Data yang digunakan untuk mengetahui nilai perusahaan meliputi data nilai

buku total aset, nilai buku total hutang , harga penutup saham (closing price)

Tabel 4.1

Tabel Jumlah Sampel Penelitian

Keterangan 2012-2104

Jumlah perusahaan PROPER yang terdaftar di Bursa Efek

Indonesia

135

Jumlah Perusahaan yang tiga tahun berturut-turut tidak

mengikuti PROPER tahun 2012-2014

(27)

Perusahaan yang tidak menggunakan mata uang rupiah

dalam laporan keuangannya pada tahun 2012-2014

(30)

Perusahaan yang mengalami rugi pada tahun 2012-2014 (24)

Sampel perusahaan yang terkena outlier (12)

TOTAL SAMPEL 42

Berdasarkan kriteria tersebut, maka diperoleh sampel penelitian berjumlah

perusahaan yang sesuai kriteria. Perusahaan dari berbagai sub sektor

perusahaan, pengamatan selama tahun 2012-2014 sehingga 14 perusahaan

B.Hasil Kualitas Intrumen dan Data

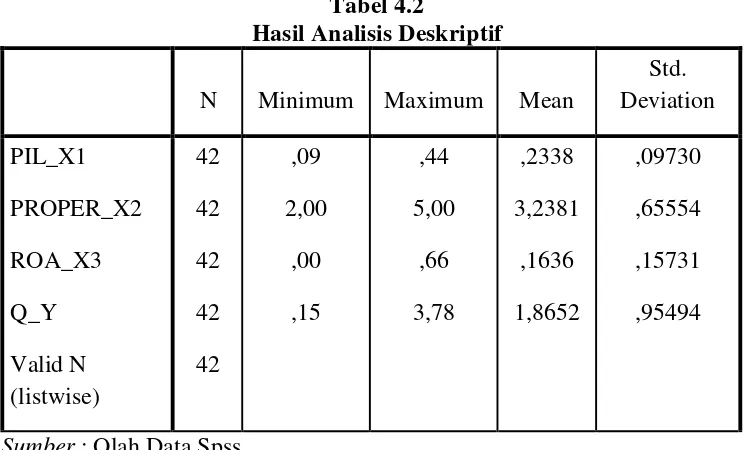

Sumber : Olah Data Spss

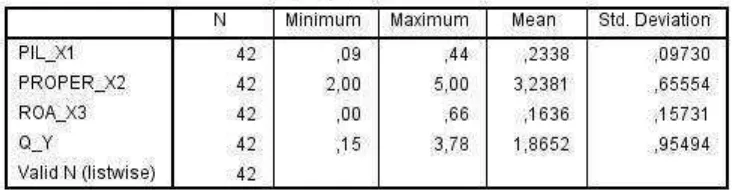

Tabel 4.2 menunjukkan bahwa variabel pengungkapan informasi

lingkungan dengan jumlah sampel sebanyak 42 dengan nilai minimum

sebesar 0,09 nilai maksimum 0,44 dengan nilai rata-rata sebesar 0,2338 dan

standar deviasinya sebesar 0,09730. Variabel kinerja lingkungan memiliki

jumlah sampel sebanyak 42 dengan nilai minimum sebesar 2 nilai

maksimum 5 dengan nilai rata-rata sebesar 3,2381 dan standar deviasinya

sebesar 0,65554. Variabel profitabilitas dengan jumlah sampel sebanyak 42

dengan nilai minimum sebesar 0,00 nilai maksimum sebesar 0,66 dengan

nilai rata-rata 0,1636 dan standar deviasinya 0,15731. Variabel nilai

perusahaan dengan jumlah sampel sebanyak 42 dengan nilai minimum

sebesar 0,15 nilai maksimum 3,78 dengan nilai rata-rata sebesar 1,8652 dan