AND DOMESTIC CAPITAL INVESTMENT ON LOCAL ORIGINAL REVENUE

(Study In The Regency/City D.I Yogyakarta Period 2005-2014)

Oleh

KIKIN NUR ATIKAH 20120430154

FAKULTAS EKONOMI

vi

AND DOMESTIC CAPITAL INVESTMENT ON LOCAL ORIGINAL REVENUE

(Study In The Regency/City D.I Yogyakarta Period 2005-2014)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Ilmu Ekonomi

Universitas Muhammadiyah Yogyakarta

Oleh

KIKIN NUR ATIKAH 20120430154

FAKULTAS EKONOMI

ix

Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu

pengetahuan beberapa derajat. Q.S Al Mujadalah:11 Ilmu itu lebih baik daripada harta,

Ilmu itu menjagamu sedangkan kamu menjaga harta, Ilmu itu hakim sedangkan harta dikenai hukum.

Harta bisa berkurang karena penggunaan, sedangkan ilmu akan bertambah

bila digunakan. Ali Bin Abu Thalib

vi

Orang tua dan kakak perempuanku, Mum Siti Yullaikah, Bapak Muhammad Amir dan Retyan Shinto. Terimakasih untuk rasa sayang dan doa yang terus mengiringi langkah adek serta Didik Sukro dan keponakanku Syahm Adhan yang hadir membawa kebahagiaan. Dosen pembimbingku, Bapak Agus Tri Basuki, Terimakasih untuk saran dan masukannya hingga memperlancar jalanku untuk meraih gelar Sarjana. Sahabatku, Fitria Resqy Ananda sahabat terbaik dari yang paling baik, Siti Muhafilah dengan kepeduliannya yang besar, teman-teman kesayangan dari geng cantik, grup ay dan enam sekawan. Dim Wirdan Adi untuk segala-galanya kebahagiaan.

ix

penulis dapat menyelesaikan skripsi ini. Shalawat beserta salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, kepada keluarganya, para sahabatnya, hingga kepada umatnya hingga akhir zaman, amin.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Program Studi Ilmu Ekonomi Keuangan dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “Pengaruh PDRB, Pengeluaran Pemerintah, dan PMDN Terhadap Pendapatan Asli Daerah (Studi Kasus Di Kabupaten/Kota D.I Yogyakarta Periode 2005-2014)”.

Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi Pemerintah Kabupaten/Kota D.I Yogyakarta dalam pengambilan kebijakan dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta, Bapak Dr. Nano Prawoto, S.E., M.Si yang telah memberikan kelancaran selama penulis menyelesaikan studi.

2. Bapak Agus Tri Basuki, S.E., M.Si. yang telah memberikan saran serta bimbingannya dalam menyelesaikan skripsi ini.

3. Mum Siti Yullaikah, Bapak Muhammad Amir serta kakakku Retyan Shinto dengan kasih sayang tulus memberi perhatian, semangat dan dukungan kepada penulis hingga dapat menyelesaikan studi.

4. Dim Wirdan Adi sebagai alasan tersendiri untuk sesegera mungkin menyelesaikan karya tulis ini.

5. Keluarga besarku, sahabat-sahabatku serta semua pihak yang telah memberi motivasi, bantuan dan kemudahan dalam proses penyelesaian karya tulis ini.

Sebagai kata akhir, kesempurnaan hanya milik Allah semata, sehingga penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran, dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 29 Maret 2016

vi

Tabel 1.2 Pendapatan Asli Daerah D.I Yogyakarta Periode 2010-2014... 7

Tabel 1.3 Realisasi Pendapatan Asli Daerah D.I Yogyakarta Periode 2005-2014 7 Tabel 1.4 Produk Domestik Regional Bruto menurut Lapangan Usaha atas Dasar Harga Konstan 2010 di D.I Yogyakarta Periode 2010-2014 ... 8

Tabel 1.5 Realisasi Pengeluaran Pemerintah D.I Yogyakarta menurut Jenis Pengeluaran Periode 2010-2014 ... 8

Tabel 1.6 Penanaman Modal Dalam Negeri D.I Yogyakarta Periode 2010-2014 9 Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 4.1 Pendapatan Asli Daerah di Kabupaten/Kota D.I Yogyakarta Periode 2005-2014 ... 48

Tabel 4.2 Produk Domestik Regional Bruto menurut Lapangan Usaha Atas Dasar Harga Konstan 2010 di D.IYogyakarta Periode 2012-2014 ... 49

Tabel 4.3 Realisasi Belanja Pemerintah D.IYogyakarta Periode 2012-2014 ... 51

Tabel 4.4 Realisasi Kumulatif Penanaman Modal Dalam Negeri menurut Kabupaten/Kota D.I Yogyakarta Periode 2012-2014 ... 52

Tabel 5.1 Hasil Uji Heteroskedastisitas ... 54

Tabel 5.2 Hasil Uji Multikolinearitas ... 55

Tabel 5.3 Hasil Uji Chow... 56

Tabel 5.4 Hasil Uji Hausman ... 56

Tabel 5.5 Hasil Estimasi Common Effect, Fixed Effect dan Random Effect ... 57

Tabel 5.6 Hasil Estimasi Model Fixed Effect... 58

Tabel 5.7 Hasil Uji T ... 62

Tabel 5.8 Rencana Pendapatan Asli Daerah (PAD) serta Persentasenya terhadap Pengeluaran Pemerintah Kab/Kota D.I Yogyakarta Periode 2014 ... 66

ix

viii

product, government expenditure, and domestic capital investment to the local original revenue in special region of Yogyakarta. This research uses secondary data from 2005 until 2014 which obtained from the Central Bureau of statistic. Analysis tool used in this study is the pooled regression. The results showed (1) the gross regional domestic product variables affect positively and significantly to the local original revenue in the special region of Yogyakarta. (2) the government expenditure variables affect positively and significantly to the local original revenue in the special region of Yogyakarta. (3) the domestic capital investment variables affect positively and significantly to the local original revenue in the special region of Yogyakarta.

vii

regional bruto, pengeluaran pemerintah, dan penanaman modal dalam negeri terhadap penedapatan asli daerah di Daerah Istimewa Yogyakarta. Penelitian ini menggunakan data skunder dari Badan Pusat Statistik dengan periode pengamatan dari tahun 2005 sampai dengan tahun 2014. Penelitian ini menggunakan alat analisis regresi data panel. Hasil penelitian menunjukkan (1) variabel produk domestik regional bruto berpengaruh positif dan signifikan terhadap pendapatan asli daerah di Daerah Istimewa Yogyakarta. (2) variabel pengeluaran pemerintah berpengaruh positif dan signifikan terhadap pendapatan asli daerah di Daerah Istimewa Yogyakarta. (3) variabel penanaman modal dalam negeri berpengaruh positif dan signifikan terhadap pendapatan asli daerah di Daerah Istimewa Yogyakarta.

1

A. Latar Belakang Penelitian

Sesuai dengan Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 tentang Pemerintahan Daerah pasal 1 butir 6, “Otonomi Daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri Urusan Pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Negara Indonesia”.

Undang-Undang mengenai Pemerintahan Daerah telah mengalami beberapa kali amandemen dikarenakan telah tidak sesuai dengan perkembangan keadaan, ketatanegaraan, dan tuntutan penyelenggaraan otonomi daerah sehingga perlu terus diganti atau diperbaharui. Berikut ini adalah beberapakali amandemen Undang-Undang mengenai Pemerintahan Daerah yang telah dilakukan:

1. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah sebagai pengganti Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah.

2. Undang-Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua atas Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah.

Prinsip dasar pemberian otonomi didasarkan atas pertimbangan bahwa daerahlah yang lebih mengetahui kebutuhan dan standar pelayanan bagi masyarakat di daerahnya. Atas dasar pertimbangan ini, maka pemberiaan otonomi diharapkan akan lebih mampu memacu pertumbuhan ekonomi dan kesejahteraan masyarakat di daerah. Tujuan otonomi daerah adalah untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan kesejahteraan rakyat, menggalakkan prakarsa, dan peran aktif masyarakat serta peningkatan pendayagunaan potensi daerah secara optimal.

Pelaksanaan otonomi daerah dilakukan dengan memenuhi asaz desentralisasi, dekonsentrasi dan tugas perbantuan. Agar daerah dapat mengurus dan mengatur rumah tangganya sendiri dengan sebaik-baiknya, maka perlu memiliki sumber pembiayaan yang cukup. Wujud otonomi daerah dengan kewenangan yang luas, nyata, dan bertanggungjawab menuntut pemerintah daerah agar dapat meningkatkan penerimaan dan mengoptimalisasikan pengeluaran.

dan pelayanan publik dengan cara menggali segala sumber dana potensial yang ada di daerah tersebut.

Selanjutnya dalam UU No. 23 Tahun 2014 menyebutkan dalam menyelenggarakan otonomi, daerah mempunyai hak antara lain: mengatur dan mengurus sendiri urusan pemerintahannya; memilih pimpinan daerah; mengelola aparatur daerah; mengelola kekayaan daerah; memungut pajak daerah dan retribusi daerah; mendapatkan bagi hasil dari pengelolaan sumber daya alam dan sumberdaya lainnya yang berada di daerah mendapatkan sumber-sumber pendapatan lain yang sah; dan mendapatkan hak lainnya yang diatur dalam peraturan perundang-undangan.

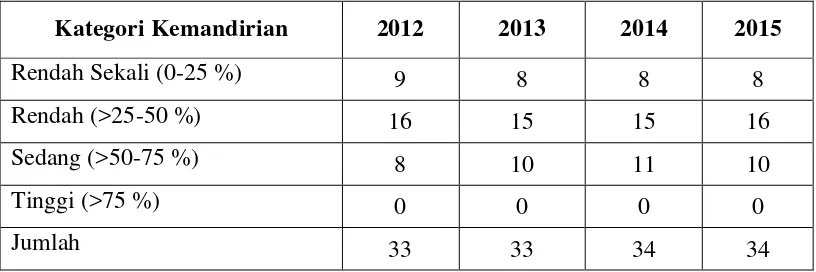

Pendapatan Asli Daerah (PAD) merupakan hal penting dalam mengukur kemandirian keuangan daerah. Semakin besar peranan PAD dalam APBD, maka dapat disimpulkan bahwa peranan pemerintah pusat dalam hal transfer dana ke daerah semakin kecil. Menurut penelitian yang dilakukan Yeny dan Taufik (2014) dalam artikel ilmiah yang berjudul “Pengaruh Produk Domestik Regional Bruto, Jumlah Penduduk, dan Investasi Swasta Terhadap Realisasi Pendapatan Asli Daerah Pada Kabupaten/Kota Di Provinsi Jawa Timur”, menyatakan bahwa

Jika tingkat kemandirian suatu daerah “rendah sekali”, dapat dikatakan

bahwa pemerintah pusat memiliki peranan yang dominan daripada pemerintah daerah itu sendiri. Sedangkan jika suatu daerah memiliki tingkat kemandirian “rendah”, campur tangan pemerintah pusat sudah mulai berkurang, karena daerah

dianggap sedikit lebih mampu melaksanakan otonomi daerah. Kategori “sedang”,

menggambarkan daerah yang sudah mendekati mampu melaksanakan otonomi daerah, sedangkan kategori “tinggi”, bisa diartikan bahwa pemerintah daerah

telah mampu dan mandiri dalam melaksanakan urusan otonomi daerahnya.

Tabel 1.1

Distribusi Provinsi di Indonesia Menurut Kategori Tingkat Kemandirian Periode 2012-2015

Kategori Kemandirian 2012 2013 2014 2015

Rendah Sekali (0-25 %) 9 8 8 8

Rendah (>25-50 %) 16 15 15 16

Sedang (>50-75 %) 8 10 11 10

Tinggi (>75 %) 0 0 0 0

Jumlah 33 33 34 34

Sumber: BPS, Statistik Keuangan Pemerintah Provinsi 2012-2015

Dikeluarkannya Undang-Undang No. 13 Tahun 2012 sebagai kelanjutan dari UU No. 3 Tahun 1950 tentang Pembentukan Daerah Istimewa Yogyakarta sebagaimana telah dirubah beberapa kali, terakhir dengan UU No. 9 Tahun 1955, Daerah Istimewa Yogyakarta selanjutnya disebut DIY, adalah daerah provinsi yang mempunyai keistimewaan dalam penyelenggaraan urusan pemerintahan dalam kerangka NKRI.

Sesuai dengan Pasal 42 pemerintah menyediakan dana dalam rangka pelaksanaan Keistimewaan Pemerintahan Daerah DIY berdasarkan pengajuan Pemerintah Daerah DIY sehingga mampu memaksimalkan pelestarian warisan budaya masyarakat Yogyakarta sehingga memiliki potensi yang besar serta kesiapan yang matang sebagai kota wisata budaya yang pada akhirnya menjadi daya tarik tersendiri bagi para wisatawan domestik maupun mancanegara.

D.I Yogyakarta yang dipimpin oleh Ngarsa Dalem Sampeyan Dalem Ingkang Sinuwun Kanjeng Sultan Hamengku Buwono Senapati Ing Ngalaga Ngabdurrakhman Sayidin Panatagama Kalifatullah yang selanjutnya disebut Sultan Hamengku Buwono, secara administratif terdiri dari 5 Kabupaten/Kota yaitu Kota Yogyakarta, Kabupaten Sleman, Kabupaten Bantul, Kabupaten Kulonprogo, dan Kabupaten Gunungkidul.

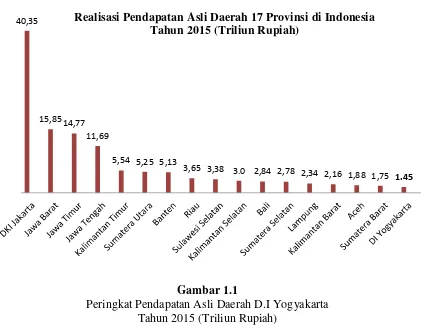

Yogyakarta diposisi ketujuh belas dengan perolehan PAD sebesar 14.771,1 milyar rupiah. Peringkat perolehan PAD dari posisi pertama hingga ke-17 dapat dilihat pada gambar berikut.

Gambar 1.1

Peringkat Pendapatan Asli Daerah D.I Yogyakarta Tahun 2015 (Triliun Rupiah)

Pendapatan Asli Daerah (PAD) D.I Yogyakarta terus mengalami peningkatan dari tahun ke tahun. Selama lima tahun terakhir, tingkat pertumbuhan tertinggi terjadi pada tahun 2013 yaitu meningkat sebesar 21,1 persen dari PAD tahun sebelumnya. Di tahun 2014, penerimaan PAD D.I Yogyakarta mencapai 1.464.604,9 juta rupiah, meningkat sebesar 20,4 persen dari PAD tahun sebelumnya. Berikut adalah tabel Pendapatan Asli Daerah (PAD) D.I Yogyakarta selama 5 tahun yaitu dari periode 2010 sampai dengan 2014.

40,35

15,85 14,77

11,69

5,54 5,25 5,13

3,65 3,38 3.0 2,84 2,78 2,34 2,16 1,88 1,75 1.45

Tabel 1.2

Pendapatan Asli Daerah D.I Yogyakarta Periode 2010-2014

No. Tahun PAD

Sumber: BPS, Statistik Keuangan Daerah D.I Yogyakarta

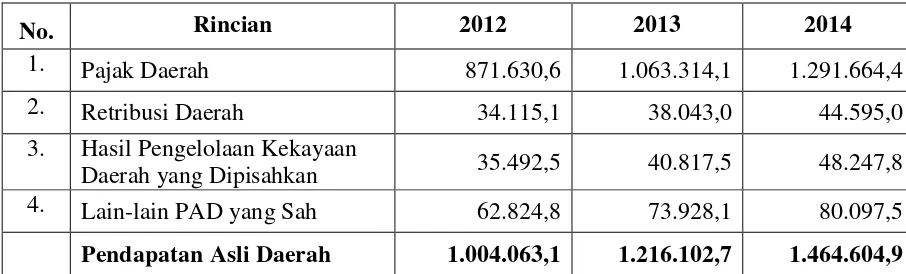

Secara lebih rinci penerimaan Pendapatan Asli Daerah (PAD) D.I Yogyakarta dari tahun 2012 hingga tahun 2014 dapat diketahui pada tabel berikut.

Tabel 1.3

Realisasi Pendapatan Asli Daerah D.I Yogyakarta Periode 2005-2014 (jutaan rupiah)

No. Rincian 2012 2013 2014

1. Pajak Daerah 871.630,6 1.063.314,1 1.291.664,4

2. Retribusi Daerah 34.115,1 38.043,0 44.595,0

3. Hasil Pengelolaan Kekayaan

Daerah yang Dipisahkan 35.492,5 40.817,5 48.247,8

4. Lain-lain PAD yang Sah 62.824,8 73.928,1 80.097,5

Pendapatan Asli Daerah 1.004.063,1 1.216.102,7 1.464.604,9

Sumber: BPS, Statistik Keuangan Pemerintah Provinsi 2012-2015

Tabel 1.4

Produk Domestik Regional Bruto menurut Lapangan Usaha atas Dasar Harga Konstan 2010 di D.I Yogyakarta

Periode 2010-2014

Sumber: BPS, DIY Dalam Angka 2015

Peningkatan penerimaan Pendapatan Asli Daerah (PAD) akan diikuti seiring dengan meningkatnya Produk Domestik Regional Bruto (PDRB) pula. Berdasarkan data PDRB atas dasar harga konstan dapat dihitung pertumbuhan ekonomi yang menggambarkan pertambahan riil kemampuan ekonomi suatu daerah. Dari data 5 tahun terakhir, peningkatan tertinggi terjadi pada tahun 2013 yaitu sebesar 5,4 persen mecapai 79.557.248 juta rupiah, sesuai dengan tahun pertumbuhan tertinggi pada Pendapatan Asli Daerah (PAD).

Tabel 1.5

Realisasi Pengeluaran Pemerintah D.I Yogyakarta menurut Jenis Pengeluaran Periode 2010-2014

No. Tahun Pengeluaran Pemerintah (jutaan rupiah)

Selain PDRB, Pengeluaran Pemerintah atau bisa disebut dengan Belanja Daerah juga meningkat seiring dengan meningkatnya penerimaan PAD di D.I Yogyakarta. Besarnya kontribusi pengeluaran pemerintah daerah terhadap pertumbuhan ekonomi daerah merupakan sebuah peluang yang dapat dimanfaatkan secara optimal untuk mendorong perekonomian daerah. Pendapatan yang semakin banyak tentunya akan dipakai untuk berbagai keperluan pemerintah. Pengeluaran Pemerintah akan mencerminkan kebijakan yang dibuat oleh daerah. Semakin seimbang antara penerimaan dengan pengeluaran maka akan semakin efisien.

Pertumbuhan pengeluaran tertinggi terjadi di tahun 2014 meningkat 32,6 persen. Di tahun 2014 realisasi total penerimaan Pendapatan Daerah D.I Yogyakarta adalah sebesar 3.529.399 juta rupiah, sedangkan pengeluarannya adalah sebesar 3.330.069 juta rupiah. Di tahun 2013 lebih mendekati kondisi efisisien dengan realisasi total penerimaan Pendapatan Daerah sebesar 2.583.056 juta rupiah dan pengeluaran sebesar 2.509.643 juta rupiah.

Tabel 1.6

Penanaman Modal Dalam Negeri D.I Yogyakarta Periode 2010-2014

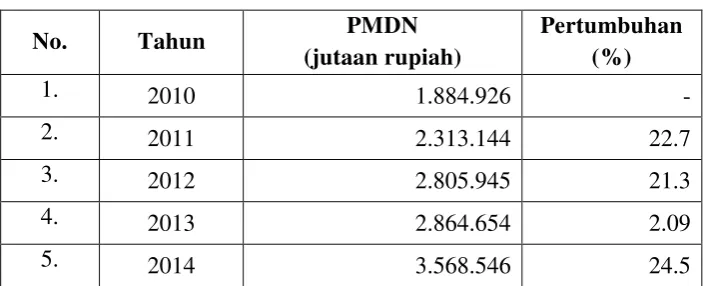

Investasi diperlukan untuk mendorong tumbuhnya perekonomian, termasuk bagi daerah yang memiliki potensi sebagai destinasi wisata. Investasi sangat membantu bagi tersedianya fasilitas yang menunjang industri kepariwisataan. Realisasi kumulatif nilai Penanaman Modal Dalam Negeri (PMDN) atau investasi swasta yang masuk di D.I Yogyakarta sampai dengan tahun 2014 sebesar 3,57 trilyun rupiah dari rencana investasi sebesar 4,72 trilyun rupiah atau 75,64 persen dari rencana yang ditetapkan. Tahun 2014 merupakan tahun dimana PMDN mengalami pertumbuhan tertinggi selama lima tahun terakhir yaitu meningkat sebesar 24,5 persen dari tahun sebelumnya.

Adanya hubungan yang terlihat dari data Produk Domestik Regional Bruto (PDRB), Pengeluaran Pemerintah dan Penanaman Modal Dalam Negeri (PMDN) terhadap meningkatnya penerimaan Pendapatan Asli Daerah (PAD) D.I Yogyakarta tersebut menyebabkan peneliti tertarik untuk mengetahui lebih dalam mengenai hubungan ketiga variabel tersebut terhadap penerimaan Pendapatan Asli Daerah (PAD) di D.I Yogyakarta.

Penelitian ini lebih lanjut juga akan menganalisis sejauh mana peran Pendapatan Asli Daerah (PAD) D.I Yogyakarta dalam APBD apakah masih mengalami ketergantungan terhadap keuangan pusat atau sudah mampu dan mandiri dalam melaksanakan urusan otonomi daerahnya.

penelitian ini mengambil judul, “Pengaruh PDRB, Pengeluaran Pemerintah, dan PMDN Terhadap Pendapatan Asli Daerah (Studi Kasus Di Kabupaten/Kota D.I Yogyakarta Periode 2005-2014)”.

B. Batasan Masalah Penelitian

Penelitian ini mencakup mengenai faktor-faktor yang berpengaruh terhadap Pendapatan Asli Daerah (PAD) di D.I Yogyakarta. Agar pembahasan dalam penelitian ini lebih terarah pada permasalahan yang diteliti, maka penulis memberikan batasan pada faktor-faktor yang mempengaruhi Pendapatan Pendapatan Asli Daerah (PAD) D.I Yogyakarta, yaitu Produk Domestik Regonal Bruto (PDRB), pengeluaran pemerintah atau belanja daerah, dan Penanaman Modal Dalam Negeri (PMDN) atau investasi swasta.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas, adapun masalah yang dikemukakan dalam penelitian ini dirumuskan sebagai berikut :

1. Bagaimana pengaruh Produk Domestik Regional Bruto (PDRB) terhadap Pendapatan Asli Daerah (PAD).

2. Bagaimana pengaruh Pengeluaran Pemerintah terhadap Pendapatan Asli Daerah (PAD).

3. Bagaimana pengaruh Penanaman Modal Dalam Negeri (PMDN) terhadap Pendapatan Asli Daerah (PAD).

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan diatas, dapat ditentukan tujuan penelitian ini adalah sebagai berikut :

1. Mengetahui pengaruh Produk Domestik Regional Bruto (PDRB) terhadap perubahan Pendapatan Asli Daerah (PAD).

2. Mengetahui pengaruh Pengeluaran Pemerintah terhadap perubahan Pendapatan Asli Daerah (PAD).

E. Manfaat Penelitian 1. Manfaat Teoritis

Sebagai bahan dan informasi bagi peneliti selanjutnya yang ingin melakukan kajian lebih lanjut mengenai masalah yang berkaitan dengan pelaksanaan otonomi daerah maupun pengelolaan sumber-sumber Pendapatan Asli Daerah (PAD) baik di D.I Yogyakarta maupun di daerah lainnya serta memberikan pengetahuan bagi masyarakat luas mengenai kondisi perekonomian di Kota Yogyakarta.

2. Manfaat Praktis

14

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pendapatan Asli Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 Pasal 155 menyatakan bahwa penyelenggaraan urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban anggaran pendapatan dan belanja daerah. Lebih lanjut dijelaskan dalam Undang-Undang bahwa Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Sumber-sumber penerimaan Pendapatan Asli Daerah (PAD) harus dicari terus untuk dapat digunakan sebagai pembiayaan pengeluaran rutin dan pengeluaran pembangunan daerah dalam era otonomi daerah.

Selanjutnya menurut Undang-Undang Nomor 23 Tahun 2014 Pasal 285, sumber pendapatan daerah terdiri atas:

a. Pendapatan asli daerah yang selanjutnya disebut PAD, yaitu: 1) pajak daerah

2) retribusi daerah

3) hasil pengelolaan kekayaan daerah yang dipisahkan, dan 4) lain-lain PAD yang sah

b. pendapatan transfer

a) dana perimbangan

(1) DBH yang terdiri dari: (a) pajak

i. pajak bumi dan bangunan (PBB)

ii. PPh Pasal 25 dan Pasal 29 wajib pajak orang pribadi dalam negeri dan PPh Pasal 21

(b) cukai

i. cukai hasil tembakau sesuai dengan ketentuan perundang-undangan

(c) sumber daya alam

i. penerimaan kehutanan yang berasal dari iuran hak pengusahaan hutan (IHPH), provinsi sumber daya hutan (PSDH) dan dana reboisasi yang dihasilkan dari wilayah Daerah yang bersangkutan

ii. penerimaan pertambangan mineral dan batubara yang berasal dari penerimaan iuran tetap (landrent) dan penerimaan iuran eksplorasi dan iuran eksplorasi (royalty) yang dihasilkan dari wilayah Daerah yang bersangkutan iii. penerimaan Negara dari sumber daya alam pertambangan

iv. penerimaan Negara dari sumber daya alam pertambangan gas bumi yang dihasilkan dari wilayah Daerah yang bersangkutan; dan

v. penerimaan dari panas bumi yang berasal dari penerimaan setoran bagian Pemerintah Pusat, iuran tetap dan iuran produksi yang dihasilkan dari wilayah Daerah yang bersangkutan

(2) DAU (3) DAK

b) dana otonomi khusus c) dana keistimewaan d) dana Desa

2) transfer antar-Daerah terdiri atas a) pendapatan bagi hasil

b) bantuan keuangan

c. lain-lain pendapatan yang ditetapkan Pemerintah

semua Pendapatan daerah yang berasal dari sumber ekonomi daerah. (Halim, 2007 dalam Asrah, 2012).

Pendapatan asli daerah adalah suatu pendapatan yang menunjukan suatu kemampuan daerah menghimpun sumber-sumber dana untuk membiayai kegiatan rutin maupun pembangunan. Jadi, pengertian dari pendapatan asli daerah adalah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya (Mardiasmo, 2002 dalam Jolianis 2012).

Menurut Jolianis (2012) pendapatan asli daerah merupakan bagian terpenting dari penerimaan daerah. Semakin tinggi PAD yang diterima maka akan semakin tinggi kemampuan daerah dalam menyelenggarakan otonomi daerah. Pendapatan asli daerah adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan Peraturan Daerah sesuai dengan peraturan-peraturan perundang-undangan yang berlaku.

Keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya dapat meningkatkan kesejahteraan masyarakat di daerah sehingga akan mencerminkan perkembangan perekonomian daerah (Sidik, 2002 dalam Jolianis 2012).

daerah meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih banyak dan tingkat kemandirian daerah akan meningkat pula, sehingga pemerintah daerah akan memiliki kesempatan yang tinggi untuk membangun perekonomiannya.

Rincian Pendapatan Asli Daerah (PAD) sesuai data di BPS pada pembukuan tahun 2014 tabel Bagian Pendapatan Asli Daerah/Regional Own Revenue Kota Yogyakarta meliputi:

a. Pajak Daerah/Regional Taxes

b. Retribusi Daerah/Receipt for Service

c. Hasil Pengelolaan Daerah Yang Dipisahkan/Regional Manufacture Interest

d. Lain-lain Pendapatan Asli Daerah Yang Sah/Other Receipts

Sumber-sumber Pendapatan Asli Daerah (PAD) dapat lebih diketahui sebagai berikut.

1.1Pajak Daerah

1.2Retribusi Daerah

Pungutan daerah yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan oleh Pemda secara langsung dan nyata kepada pembayar. Retribusi daerah antara lain adalah pelayanan kesehatan, pengujian kendaraan bermotor, penggantian biaya cetak peta, pengujian kapal perikanan, pemakaian kekayaan daerah, pasar grosir dan atau pertokoan, penjualan produksi daerah, ijin peruntukan penggunaan tanah, ijin trayek, dan lain-lain.

1.3Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Penerimaan yang berupa hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, yang terdiri dari bagian laba Perusahaan Daerah Air Minum (PDAM), bagian laba lembaga keuangan bank, bagian laba lembaga keuangan non bank, bagian laba perusahaan milik daerah lainnya, dan bagian laba atas penyertaan modal/investasi kepada pihak ketiga.

1.4Lain-lain Pendapatan Asli Daerah yang Sah

2. Keterkaitan Antar Variabel

a. Keterkaitan PDRB dengan PAD

Produk Domestik Regional Bruto (PDRB) adalah nilai tambah yang terbentuk dari keseluruhan kegiatan ekonomi dalam suatu wilayah dengan rentang waktu tertentu. Produk Domestik Regional Bruto (PDRB) atas dasar harga konstan dapat dihitung pertumbuhan ekonomi yang menggambarkan pertambahan riil kemampuan ekonomi suatu wilayah. Adapun dengan Produk Domestik Regional Bruto (PDRB) atas dasar harga berlaku dapat dilihat struktur ekonomi yang menggambarkan andil masing-masing sektor ekonomi. (BPS DI Yogyakarta Dalam Angka, 2014: 541)

mendorong peningkatan Pendapatan Asli Daerah (Saragih, 2003 dalam Yuliana 2013).

Menurut Halim, 2001 dalam Yeny dan Taufik, 2014 menyatakan bahwa salah satu indikator yang dapat digunakan untuk mengetahui kinerja pemungutan Pendapatan Asli Daerah (PAD) atau upaya Pendapatan Asli Daerah (PAD) adalah rasio antara total penerimaan Pendapatan Asli Daerah (PAD) dengan Produk Domestik Regional Bruto (PDRB). Meningkatnya Pendapatan Asli Daerah (PAD) melalui besarnya pajak daerah dan retribusi daerah yang diterima dari PDRB yang meningkat setiap tahunnya, akan berpengaruh terhadap laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Besarnya Pendapatan Asli Daerah (PAD) yang diterima akan meningkatkan APBD disisi pendapatan daerah yang nantinya akan digunakan untuk membiayai pengeluaran pemerintah seperti belanja langsung, belanja tidak langsung, ataupun pembiayaan daerah.

Berdasarkan penelitian yang dilakukan oleh Purbayu Budi Santoso dan Retno Puji Rahayu yang berjudul “Analisis Pendapatan Asli Daerah (PAD) dan

Faktor-Faktor yang Mempengaruhinya dalam Upaya Pelaksanaan Otonomi Daerah di Kabupaten Kediri” pada tahun 2005 menyatakan hubungan antara

b. Keterkaitan Pengeluaran Pemerintah dengan PAD

Pengeluaran pemerintah untuk jaminan social, pembayaran bunga dan bantuan pemerintah lainnya akan menambah pendapatan dan daya beli. Secara keseluruhan pengeluaran pemerintah ini akan memperluas pasaran hasil-hasil perusahaan dari industri yang pada gilirannya akan memperbesar pendapatan. Dengan bertambahnya pendapatan yang diperoleh pemerintah, maka akan mendorong pertumbuhan ekonomi. (Suparmoko, 1996)

Sukirno dalam Suparmoko, 2000, menyatakan bahwa pengeluaran pemerintah dapat dipandang sehingga pembelanjaan otonomi karena pendapatan nasional bukanlah merupakan faktor penting yang akan mempengaruhi keputusan pemerintah untuk menentukan anggaran belanja. Pada dasarnya, ada tiga faktor penting yang akan menentukan pengeluaran pemerintah.

1) Pajak yang diharapkan akan diterima. 2) Pertimbangan-pertimbangan politik.

3) Persoalan-persoalan ekonomi yang dihadapi.

Sejak tahun 2005 mulai ditetapkan pernyataan anggaran antara pengeluaran rutin dan pengeluaran pembangunan serta pengklasifikasian anggaran belanja pemerintah pusat menurut jenis belanja, organisasi, dan fungsi.

Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah. Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja pembangunan yang lebih besar untuk pembangunan pada sektor-sektor yang produktif di daerah agar pada gilirannya dapat meningkatkan PAD.

Perbelanjaan-perbelanjaan tersebut akan meningkatkan pengeluaran agregat dan mempertinggi tingkat kegiatan ekonomi (Sadono Sukirno, 1994: 151). Dengan meningkatnya kegiatan ekonomi, maka aliran Pendapatan pemerintah melalui Pendapatan Asli Daerah (PAD) juga meningkat.

Wagner mengemukakan suatu teori mengenai perkembangan pengeluaran pemerintah yang semakin besar dalam pendapatan per kapita meningkat, secara relatif pengeluaran pemerintahpun akan meningkat. Didukung dengan teori dari Peacock dan Wiseman bahwa pemerintah memiliki peran sebagai katalisator dan fasilitator sehingga membutuhkan anggaran belanja untuk melaksakan pembangunan. Anggaran yang dikeluarkan tersebut digunakan untuk administrasi pembangunan maupun kegiatan pembangunan. Semakin besar pegeluaran yang digunakan untuk kegiatan pembangunan maka akan mendorong meningkatnya kegiatan ekonomi masyarakat. Apabila kegiatan ekonomi masyarakat meningkat maka akan meningkatkan pula aliran Pendapatan Asli Daerah (PAD).

Efisiensi adalah kondisi saat pengeluaran = penerimaan. Artinya ketika pengeluaran pemerintah digunakan untuk melaksakan program yang bisa memberikan keuntungan atau manfaat bagi Negara terutama rakyat, sehingga penerimaan Negara bisa meningkat dan terjadi keseimbangan antara pengeluaran dengan penerimaan pemerintah.

c. Keterkaitan PMDN dengan PAD

Investasi merupakan salah satu faktor yang mempengaruhi Pendapatan Asli Daerah (PAD). Meningkatnya investasi akan menambah penerimaan pemerintah dari sektor pajak daerah. Meningkatnya penerimaan daerah akan memicu pemerintah untuk mendukung dan mendorong masyarakatnya untuk berinvestasi sehingga masyarakat akan memperoleh keuntungan yang lebih banyak daripada menabung biasa. Selain itu, investasi juga dapat meningkatkan modal dan keuntungan bagi perusahaan. Semakin banyak masyarakat atau perusahaan dalam suatu daerah yang berinvestasi maka Pendapatan Asli Daerah (PAD) dari sektor pajak daerah juga ikut meningkat. (Yuliana, 2013)

Selanjutnya menurut Mubyarto bahwa pendapatan nasional dalam skala regional kita sebut dengan Pendapatan Daerah akan mengalami peningkatan ketika terjadi rangsangan investasi. Demikian pula sebaliknya, pendapatan nasional dan juga Pendapatan Asli Daerah (PAD) akan mengalami kemerosotan ketika investasi turun. Sehingga dengan demikian, Kabupaten/Kota yang merupakan tujuan investasi para pelaku bisnis memiliki peluang yang lebih besar untuk meningkatkan jumlah pendapatan asli daerahnya dibandingkan dengan Kabupaten/Kota yang daya tarik investasinya rendah.

Salah satu bentuk upaya yang dilakukan oleh pemerintah daerah untuk mendorong pertumbuhan investasi swasta adalah dengan mengusahakan keadaan yang kondusif dan menarik bagi berkembangnya industri dalam negeri dan masuknya investasi asing. Dengan dikeluarkannya Undang-Undang tentang Penanaman Modal Asing (PMA) dan Penanaman Modal Dalam Negeri (PMDN) memberikan persyaratan menarik, dan telah membuka kemungkinan bagi pertumbuhan sektor industri dengan landasan yang luas. Sejalan dengan semakin meningkatnya investasi yang berasal baik dari investasi swasta dengan fasilitas PMDN maupun non fasilitas, diharapkan dapat meningkatkan PDRB dari tahun ke tahun (Mardiasmo, 2002 dalam Jolianis 2012).

Semakin banyak pihak swasta yang menginvestasikan modalnya pada suatu daerah tentunya akan dapat memberikan keuntungan bagi daerahnya, karena dengan peningkatan investasi akan meningkatkan penyediaan kesempatan kerja dan pada akhirnya akan meningkatkan Pendapatan Asli Daerah (PAD). (Kuncoro, 2004 dalam Jolianis 2012)

Tiga fungsi penting dari kegiatan investasi menurut Sukirno, 2005.

1) Investasi merupakan salah satu komponen dari pengeluaran agregat, sehingga kenaikan investasi akan meningkatkan permintaan agregat, pendapatan nasional serta kesempatan kerja

2) Pertambahan barang modal sebagai akibat investasi akan menambah kapasitas produksi.

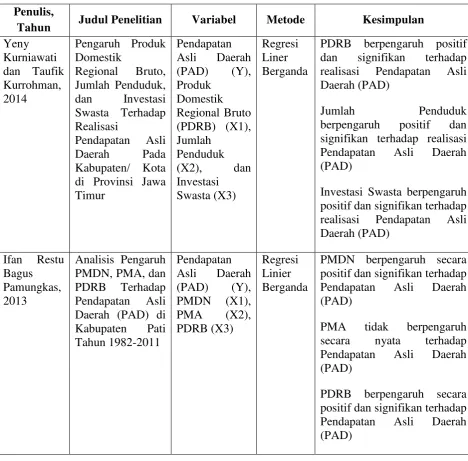

B. Hasil Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Penulis,

Tahun Judul Penelitian Variabel Metode Kesimpulan Yeny

PDRB berpengaruh positif dan signifikan terhadap realisasi Pendapatan Asli Daerah (PAD)

Jumlah Penduduk

berpengaruh positif dan signifikan terhadap realisasi Pendapatan Asli Daerah (PAD)

Investasi Swasta berpengaruh positif dan signifikan terhadap realisasi Pendapatan Asli Daerah (PAD)

PMDN berpengaruh secara positif dan signifikan terhadap Pendapatan Asli Daerah (PAD)

PMA tidak berpengaruh secara nyata terhadap Pendapatan Asli Daerah (PAD)

Lanjutan Tabel Penulis,

Tahun Judul Penelitian Variabel Metode Kesimpulan Jolianis,

Panel Konsumsi RT, investasi swasta, dan belanja

PDRB berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD)

Pengeluaran Pemerintah berpengaruh positif dan signifikan terhadap Pendapatan Asli Daerah (PAD)

Investasi berpengaruh positif dan signifikan terhadap Pendapan Asli Daerah (PAD)

berpengaruh positif terhadap meningkatnya Pendapatan Asli Daerah (PAD)

+

+

+

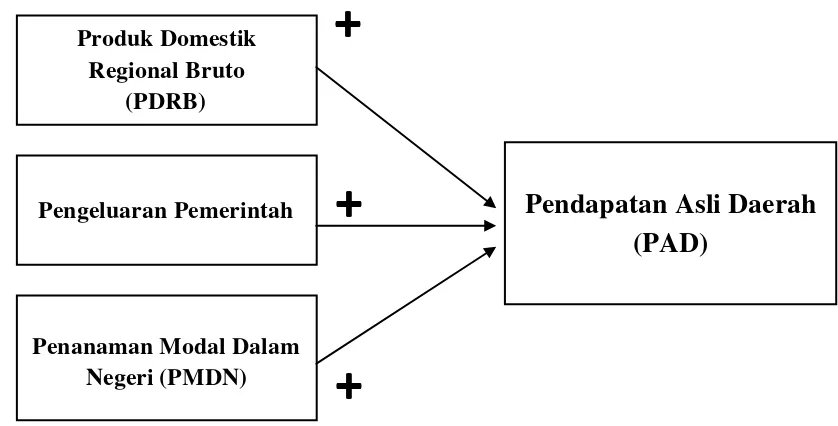

C. Hipotesis

H1: Diduga Produk Domestik Regional Bruto (PDRB) berpengaruh positif

terhadap Pendapatan Asli Daerah (PAD).

H2: Diduga Pengeluaran Pemerintah berpengaruh positif terhadap Pendapatan

Asli Daerah (PAD).

H3: Diduga Penanaman Modal Dalam Negeri (PMDN) berpengaruh positif

terhadap Pendapatan Asli Daerah (PAD).

D. Kerangka Pikir

Gambar 2.1

Skema Hubungan Pendapatan Asli Daerah (PAD) dengan Variabel yang Mempengaruhinya

Penanaman Modal Dalam Negeri (PMDN) Pengeluaran Pemerintah

Produk Domestik Regional Bruto

(PDRB)

30

A. Obyek dan Subjek Penelitian

Obyek kajian pada penelitian ini adalah realisasi Pendapatan Asli Daerah (PAD) di seluruh wilayah Kabupaten/Kota di Daerah Istimewa Yogyakarta. DI Yogyakarta meliputi 5 Kabupaten/Kota yaitu Yogyakarta atau Kodya, Sleman, Bantul, Kulonprogo dan Gunungkidul.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekuder yang terdiri dari periode 2005 sampai dengan 2014. Sumber data yang digunakan dalam penelitian ini berasal dari Kantor Badan Pusat Statistik (BPS) Daerah Istimewa Yogyakarta serta sumber lain yang berkaitan dengan penelitian ini.

C. Teknik Pengumpulan Data

D. Definisi Operasional Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk objek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk objek yang berbeda (Mudrajad, 2000 dalam Jesika, 2016). Mengacu pada judul penelitian di atas, maka terdapat dua variabel yaitu:

1. Variabel Dependen

Pendapatan Asli Daerah DI Yogyakarta diperoleh dengan menjumlahkan penerimaan total dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan serta Lain-lain yang sah. Data yang digunakan adalah data tahun 2005 sampai dengan 2014, dinyatakan dalam jutaan rupiah. 2. Variabel Independen

a. PDRB diproksi dengan data PDRB menurut Lapangan Usaha atas dasar harga konstan 2010 di dari total keseluruhan sektor produksi antar 5 Kabupaten/Kota di D.I Yogyakarta. Data yang digunakan adalah data tahun 2005 sampai dengan 2014, dinyatakan dalam jutaan rupiah.

b. Pengeluaran Pemerintah diproksi dengan menggunakan data belanja langsung dan belanja tidak langsung yang ditotal antar Kabupaten/Kota D.I Yogyakarta. Data yang digunakan adalah data tahun 2005 sampai dengan 2014 dinyatakan dalam jutaan rupiah.

E. Alat Analisis

Dalam penelitian ini alat analisis yang digunakan untuk menjawab permasalahan atau hipotesis dalam penelitian ini adalah analisis regresi Data Panel dan analisis deskriptif. Sementara itu, pada pengolahan regresi penulisan menggunakan program komputer E-Views 7.0.

F. Model Penelitian

Penelitian ini menggunakan model ekonometrika untuk mengetahui hubungan timbal balik antara teori, pengujian dan estimasi empiris. Analisis pada penelitian ini menggunakan panel data yaitu kombinasi dari data time series dan cross section. Dalam melakukan estimasi, parameter-parameter yang diestimasi

harus linier, untuk melinierkan parameter-parameter tersebut maka digunakan fungsi log.

Y = f (PDRB, PP, PMDN)

Model regresi dari penelitian ini adalah sebagai berikut: PADit= β0 + β1PDRBit+ β2PPit + β3PMDNit + εt

Keterangan:

PAD = Pendapatan Asli Daerah β0 = Intercept / konstanta

β123 = Koefisien variabel

PDRB = Produk Domestik Regional Bruto (PDRB) PP = Pengeluaran Pemerintah (PP)

PMDN = Penanaman Modal Dalam Negeri (PMDN) i = Kabupaten/Kota

G. Uji Kualitas Data

Pengujian asumsi klasik dilakukan untuk melihat model yang diteliti mengalami penyimpangan klasik atau tidak, sehingga pemeriksaan penyimpangan terhadap asumsi klasik ini perlu dilakukan. Asumsi klasik yang dipakai untuk membentuk model adalah uji multikolinearitas dan uji heteroskedastisitas.

1. Pengujian Multikolinearitas

Adalah suatu keadaan dimana satu atau lebih variabel independen dapat dinyatakan sebagai kombinasi linier dari variabel independen terhadap variabel independen lainnya. Uji multikolinearitas ini dilakukan untuk mengetahui apakah pada model dalam regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Berikut adalah beberapa teknik untuk mengenali multikolinearitas: a. R2 cukup tinggi (0,7 – 1), tetapi uji-t untuk masing-masing koefisien

regresinya tidak signifikan

b. Tingginya R2 merupakan syarat yang cukup tetapi bukan syarat yang perlu untuk terjadinya mulikolinearitas. Sebab pada R2 yang rendah < 0,5 juga bisa terjadi multikolinearitas.

c. Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian menghitung R2 dengan uji F:

Jika F hitung > F tabel berarti H0 ditolak, ada multikolinearitas

Ada beberapa cara untuk mengetahui multikolinearitas dalam suatu model, salah satunya adalah dengan melihat koefisien hasil output dari komputer. Jika terdapat koefisien yang lebih besar dari (0,9), maka terdapat gejala multikolinearitas.

Untuk mengatasi masalah multikolinearitas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam ini model fixed effect yang ditransformasikan ke dalam model GLS, model ini sudah diantisipasi dari terjadinya multikolinearitas.

2. Pengujian Heteroskedastisitas

Heteroskedastisitas digunakan untuk melihat nilai varians antar nilai Y sama atau heterogen. Dalam model regresi, salah satu yang harus dipenuhi agar taksiran parameter-parameter dalam model bersifat BLUE (Best Linear Unbiased Estimator) adalah error term atau residual mempunyai varian konstanta yang sering disebut dengan homoskedastisitas. Sedangkan apabila dalam model terdapat varian yang tidak sama atau berubah-ubah disebut dengan heteroskedastisitas. Adanya sifat heteroskedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Umumnya masalah heteroskedastisitas lebih biasa terjadi pada data yang sifatnya cross section dibandingkan dengan time series (Gujarati, 1978 dalam Jesika 2016).

lain tetap, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang terjadi homoskedastisitas atau dengan kata lain tidak terjadi heteroskedastisitas (Ghozali, 2011 dalam Jesika 2016).

Untuk mendeteksi masalah heteroskedastisitas dalam model, peneliti menggunakan uji Park yang sering digunakan dalam beberapa referensi. Dalam metodenya, Park menyarankan suatu bentuk fungsi diantara varian

kesalahan dan variabel bebas dinyatakan sebagai berikut:

= α ………...…………..……… (3.1)

Persamaan yang di atas dijadikan linier dalam bentuk persamaan log sehingga menjadi:

Ln = α + βLnXi + vi………..………...…..… (3.2)

Karena varian kesalahan ( ) tidak teramati, maka digunakan sebagai penggantinya. Sehingga persamaan menjadi:

Ln = α + βLnXi + vi………...……….……… (3.3)

Menurut Park, apabila koefisien parameter β dari persamaan regresi

tersebut signifikan secara statistik, berarti di dalam data terdapat masalah heteroskedastisitas. Sebaliknya, jika koefisien parameter β dari persamaan

regresi tidak signifikan maka tidak terdapat masalah heteroskedastisitas.

H. Uji Hipotesis dan Analisis Data Panel

Pendapatan Asli Daerah (PAD) antar Kabupaten/Kota yang ada di D.I Yogyakarta.

Data panel (pooled data) diperoleh dengan cara menggabungkan data time series dengan cross section. Analisis regresi dengan data panel memungkinkan

peneliti mengetahui karakteristik antar waktu dan antar Kabupaten/Kota dalam variabel yang bisa saja berbeda-beda.

Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empirik dengan perilaku data yang lebih dinamis. Adapun kelebihan yang diperoleh dari penggunaan data panel adalah sebagai berikut. - Data panel mampu menyediakan lebih banyak data, sehingga dapat

memberikan informasi yang lebih lengkap. Sehingga dapat diperoleh degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan akan lebih

baik.

- Data panel mampu mengurangi kolinearitas variabel

- Dapat menguji dan membangun model perilaku yang lebih kompleks

- Dengan menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul karena adanya masalah penghilangan variabel.

- Data panel lebih mampu mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni maupun cross section murni.

Adapun tiga metode yang dapat digunakan dalam pengolahan data panel adalah sebagai berikut:

1. Model Pooled Least Square (Common Effect)

Model ini dikenal dengan estimasi Common Effect yaitu teknik regresi yang paling sederhana untuk mengestimasi data panel dengan cara hanya mengkombinasikan data time series dan cross section. Model ini hanya menggabungkan data tersebut tanpa melihat perbedaan antar waktu dan individu sehingga dapat dikatakan bahwa model ini sama halnya dengan metode OLS (Ordinary Least Square) karena menggunakan kuadrat terkecil biasa.

Dalam pendekatan ini hanya mengasumsikan bahwa perilaku data antar ruang sama dalam berbagai kurun waktu. Pada beberapa penelitian data panel, model ini sering kali tidak pernah digunakan sebagai estimasi karena sifat dari model ini tidak membedakan perilaku data sehingga memungkinkan terjadinya bias, namun model ini digunakan untuk perbandingan dalam pemilihan model yang lainnya.

2. Model Pendekatan Efek Acak (Random Effect)

Dengan menggunakan model acak ini dapat menghemat pemakaian derajat kebebasan dan tidak mengurangi jumlahnya seperti yang dilakukan pada model efek tetap. Hal ini berimplikasi parameter yang merupakan hasil estimasi akan menjadi semakin efisien. Keputusan penggunaan model efek tetap (fixed effect) atau model acak (random effect) ditentukan dengan menggunakan uji Hausman. Dengan ketentuan apabila nilai probabilitas signifikan dengan α maka dapat digunakan model efek tetap, dan apabila

sebaliknya maka dapat digunakan model acak atau random effect.

3. Model Pendekatan Efek Tetap (Fixed Effect)

Model pendekatan ini menggunakan variabel boneka atau dummy variable yang dikenal dengan sebutan model efek tetap atau Least Square

Dummy Variable (LSDV) atau disebut juga dengan Covariance Model. Pada

metode fixed effect estimasi dilakukan dengan tanpa pembobot atau no weight atau LSDV dan dengan pembobot (cross section weight) atau Generated Least Square (GLS). Tujuan dilakukannya pembobotan adalah untuk mengurangi

heterogenitas antar unit cross section (Gujarati, 2012). Penggunaan model ini tepat untuk melihat perilaku data dari masing-masing Kabupaten/Kota sehingga data lebih dinamis dalam menginterpretasi data.

2

4. Uji Pemilihan Model Terbaik

Untuk memilih model yang paling tepat digunakan dalam mengolah data panel, terdapat beberapa pengujian yang dapat dilakukan sebagai berikut:

a. Uji Lagrange Multiplier (LM)

Untuk mengetahui apakah model random effect lebih baik dari model common effect digunakan Lagrange Muliplier (LM). Uji signifikan random

effect ini dikembangkan oleh Breusch–Pagan. Pengujian didasarkan pada nilai residual dari metode common effect.

Uji LM digunakan untuk memilih model random effect atau common effect. Uji bisa juga dinamakan uji signifikasi random effect. Uji LM Bruesch–

Pagan ini didasarkan pada nilai residual dari metode common effect.

H0 : Model yang digunakan Common Effect Model

H1 : Model yang digunakan Random Effect Model

Untuk membuktikan apakah terbukti atau tidak antara common effect dan random effect, digunakan formula berikut:

LM =

[

∑

∑ ∑

]

Keterangan:

n = Jumlah individu T = jumlah periode waktu

Uji LM ini didasarkan pada distribusi chi-square dengan degree of freedom sebesar jumlah variabel independen. Jika nilai LM statistic lebih

besar dari nilai kritis statistik chi-square maka kita menolak H0, berarti

estimasi yang lebih tepat dari regresi data panel adalah model random effect. Sebaliknya jika nilai LM statistik lebih kecil dari nilai kritis statistik chi-square maka kita menerima H0 yang berarti model common effect lebih baik

digunakan dalam regresi.

b. Uji Chow (Likelihood Test Radio)

Uji spesifikasi bertujuan untuk menentukan model analisis data panel yang akan digunakan. Uji chow digunakan untuk memilih antara model fixed effect atau model common effect yang sebaiknya dipakai. Untuk membuktikan

apakah terbukti atau tidak antara common effect dan fixed effect, dalam pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Model yang digunakan Common Effect Model

H1 : Model yang digunakan Random Effect Model

Untuk membuktikan apakah terbukti atau tidak antara common effect dan fixed effect adalah sebagai berikut.

yaitu uji Hausman untuk mengetahui apakah sebaiknya memakai Fixed Effect Model (FEM) atau Random Effect Model (REM).

Uji Chow dapat dilihat menggunakan Uji F signifikasi estimasi fixed effect, yang digunakan untuk memilih antar OLS pooled tanpa dummy

variable atau fixed effect. F statistik disini adalah sebagai uji Chow. Dalam hal

ini, uji F digunakan untuk menentukan model terbaik antara kedua model dengan melihat uji residual kuadrat (RSS).

Formula uji F adalah sebagai berikut:

F =

Keterangan:

RSS 1 = jumlah residual kuadrat pooled OLS RSS 2 = jumlah residual kuadrat fixed effect m = pembilang

n-k = denumenator

Jika H0 ditolak, dapat disimpulkan fixed effect model lebih baik dari

pooled OLS dan begitupun sebaliknya.

c. Uji Hausman

Uji ini bertujuan untuk mengetahui model yang sebaiknya dipakai, yaitu fixed effect model (FEM) atau random effect model (REM). Dalam fixed effect model (FEM) setiap objek memiliki intersep yang berbeda-beda, akan

section) dan komponen error mewakili deviasi (acak) dari intersep individual

terhadap nilai rata-rata tersebut. Hipotesa dalam uji Hausman adalah sebagai berikut:

H0 : Model yang digunakan Random Effect Model

H1 : Model yang digunakan Fixed Effect Model

Jika tes hausman tidak menunjukan perbedaan yang signifikan (p > 0,05) berarti mencerminkan bahwa random estimator tidak tepat digunakan dalam model regresi. Tetapi jika hasilnya signifikan (p < 0,05) maka model yang tepat untuk digunakan adalah Fixed Effect Model (FEM).

5. Uji Parameter Model (Uji Statistik)

Uji signifikasi merupakan prosedur yang digunakan untuk menguji kesalahan dan kebenaran hasil dari hipotesis nol dan sampel. Terdapat tiga pengujian yakni pengunjian determinasi, pengujian f-statistik, dan pengujian t-statistik. Adapun pemaparannya adalah sebagai berikut.

a. Uji Koefisien Determinasi (R-Square)

koefisien determinasi menunjukan variasi turunnya Y yang diterangkan oleh pengaruh linier X.

Nilai koefisien determinasi adalah 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Bila nilai koefisien determinasi = 0 (R2 = 0), artinya variasi dari variabel dependen tidak dapat dijelaskan oleh variabel independen. Sementara bila R2 = 1, artinya variasi dari variabel dependen secara keseluruhan dapat dijelaskan oleh variabel independen. Dengan kata lain jika R2 mendekati 1 (satu), maka variabel independen mampu menjelaskan perubahan variabel dependen. Tetapi jika R2 mendekati 0, maka variabel independen tidak mampu menjelaskan variabel dependen.

b. Uji F-Statistik

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh variabel independen secara keseluruhan terhadap variabel-variabel dependen. Adapun langkah-langkahnya yang dapat dilakukan dalam uji ini adalah sebagai berikut:

1) Perumusan Hipotesa

H0: β1 = β2 = 0, artinya secara bersama-sama tidak ada pengaruh

variabel independen terhadap variabel dependen.

H1: β1 ≠ β2 ≠ 0, artinya secara bersama-sama ada pengaruh variabel

2) Pengambilan Keputusan

Pengambilan dalam pengujian uji F ini adalah dengan cara membandingkan probabilitas pengaruh variabel independen secara bersama-sama terhadap variabel dependen dengan nilai α yang digunakan dalam penelitian ini adalah α = 0,1.

Jika probabilitas variabel independen > α = 0,1 maka hipotesis H0 diterima, artinya variabel independen secara bersama-sama tidak

berpengaruh secara nyata terhadap variabel dependen.

Jika probabilitas variabel independen < 0,1 maka hipotesa H1

ditolak, artinya variabel independen secara bersama-sama berpengaruh secara nyata terhadap variabel dependen.

c. Uji Parsial (t-Statistik)

Uji statistik (parsial) merupakan pengujian terhadap tingkat signifikan setiap variabel independen secara individual terhadap variabel dependen dalam suatu model regresi.

1) Menurunkan Hipotesis

H0: β1 = β2 = 0 artinya tidak ada pengaruh secara individu

masing-masing variabel independen terhadap variabel dependen.

H1: β1 ≠ β2 ≠ 0 artinya ada pengaruh secara individu masing-masing

variabel independen terhadap variabel dependen. 2) Pengambilan Keputusan

Jika probabilitas variabel independen > 0,1 maka hipotesa H0

diterima, artinya variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

Jika probabilitas variabel independen < 0,1 maka hipotesa H1

30

A. Obyek dan Subjek Penelitian

Obyek kajian pada penelitian ini adalah realisasi Pendapatan Asli Daerah (PAD) di seluruh wilayah Kabupaten/Kota di Daerah Istimewa Yogyakarta. DI Yogyakarta meliputi 5 Kabupaten/Kota yaitu Yogyakarta atau Kodya, Sleman, Bantul, Kulonprogo dan Gunungkidul.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekuder yang terdiri dari periode 2005 sampai dengan 2014. Sumber data yang digunakan dalam penelitian ini berasal dari Kantor Badan Pusat Statistik (BPS) Daerah Istimewa Yogyakarta serta sumber lain yang berkaitan dengan penelitian ini.

C. Teknik Pengumpulan Data

D. Definisi Operasional Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk objek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk objek yang berbeda (Mudrajad, 2000 dalam Jesika, 2016). Mengacu pada judul penelitian di atas, maka terdapat dua variabel yaitu:

1. Variabel Dependen

Pendapatan Asli Daerah DI Yogyakarta diperoleh dengan menjumlahkan penerimaan total dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan serta Lain-lain yang sah. Data yang digunakan adalah data tahun 2005 sampai dengan 2014, dinyatakan dalam jutaan rupiah. 2. Variabel Independen

a. PDRB diproksi dengan data PDRB menurut Lapangan Usaha atas dasar harga konstan 2010 di dari total keseluruhan sektor produksi antar 5 Kabupaten/Kota di D.I Yogyakarta. Data yang digunakan adalah data tahun 2005 sampai dengan 2014, dinyatakan dalam jutaan rupiah.

b. Pengeluaran Pemerintah diproksi dengan menggunakan data belanja langsung dan belanja tidak langsung yang ditotal antar Kabupaten/Kota D.I Yogyakarta. Data yang digunakan adalah data tahun 2005 sampai dengan 2014 dinyatakan dalam jutaan rupiah.

E. Alat Analisis

Dalam penelitian ini alat analisis yang digunakan untuk menjawab permasalahan atau hipotesis dalam penelitian ini adalah analisis regresi Data Panel dan analisis deskriptif. Sementara itu, pada pengolahan regresi penulisan menggunakan program komputer E-Views 7.0.

F. Model Penelitian

Penelitian ini menggunakan model ekonometrika untuk mengetahui hubungan timbal balik antara teori, pengujian dan estimasi empiris. Analisis pada penelitian ini menggunakan panel data yaitu kombinasi dari data time series dan cross section. Dalam melakukan estimasi, parameter-parameter yang diestimasi

harus linier, untuk melinierkan parameter-parameter tersebut maka digunakan fungsi log.

Y = f (PDRB, PP, PMDN)

Model regresi dari penelitian ini adalah sebagai berikut: PADit= β0 + β1PDRBit+ β2PPit + β3PMDNit + εt

Keterangan:

PAD = Pendapatan Asli Daerah β0 = Intercept / konstanta

β123 = Koefisien variabel

PDRB = Produk Domestik Regional Bruto (PDRB) PP = Pengeluaran Pemerintah (PP)

PMDN = Penanaman Modal Dalam Negeri (PMDN) i = Kabupaten/Kota

G. Uji Kualitas Data

Pengujian asumsi klasik dilakukan untuk melihat model yang diteliti mengalami penyimpangan klasik atau tidak, sehingga pemeriksaan penyimpangan terhadap asumsi klasik ini perlu dilakukan. Asumsi klasik yang dipakai untuk membentuk model adalah uji multikolinearitas dan uji heteroskedastisitas.

1. Pengujian Multikolinearitas

Adalah suatu keadaan dimana satu atau lebih variabel independen dapat dinyatakan sebagai kombinasi linier dari variabel independen terhadap variabel independen lainnya. Uji multikolinearitas ini dilakukan untuk mengetahui apakah pada model dalam regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Berikut adalah beberapa teknik untuk mengenali multikolinearitas: a. R2 cukup tinggi (0,7 – 1), tetapi uji-t untuk masing-masing koefisien

regresinya tidak signifikan

b. Tingginya R2 merupakan syarat yang cukup tetapi bukan syarat yang perlu untuk terjadinya mulikolinearitas. Sebab pada R2 yang rendah < 0,5 juga bisa terjadi multikolinearitas.

c. Meregresikan variabel independen X dengan variabel-variabel independen yang lain, kemudian menghitung R2 dengan uji F:

Jika F hitung > F tabel berarti H0 ditolak, ada multikolinearitas

Ada beberapa cara untuk mengetahui multikolinearitas dalam suatu model, salah satunya adalah dengan melihat koefisien hasil output dari komputer. Jika terdapat koefisien yang lebih besar dari (0,9), maka terdapat gejala multikolinearitas.

Untuk mengatasi masalah multikolinearitas, satu variabel independen yang memiliki korelasi dengan variabel independen lain harus dihapus. Dalam ini model fixed effect yang ditransformasikan ke dalam model GLS, model ini sudah diantisipasi dari terjadinya multikolinearitas.

2. Pengujian Heteroskedastisitas

Heteroskedastisitas digunakan untuk melihat nilai varians antar nilai Y sama atau heterogen. Dalam model regresi, salah satu yang harus dipenuhi agar taksiran parameter-parameter dalam model bersifat BLUE (Best Linear Unbiased Estimator) adalah error term atau residual mempunyai varian konstanta yang sering disebut dengan homoskedastisitas. Sedangkan apabila dalam model terdapat varian yang tidak sama atau berubah-ubah disebut dengan heteroskedastisitas. Adanya sifat heteroskedastisitas ini dapat membuat penaksiran dalam model bersifat tidak efisien. Umumnya masalah heteroskedastisitas lebih biasa terjadi pada data yang sifatnya cross section dibandingkan dengan time series (Gujarati, 1978 dalam Jesika 2016).

lain tetap, maka disebut heteroskedastisitas. Model regresi yang baik adalah yang terjadi homoskedastisitas atau dengan kata lain tidak terjadi heteroskedastisitas (Ghozali, 2011 dalam Jesika 2016).

Untuk mendeteksi masalah heteroskedastisitas dalam model, peneliti menggunakan uji Park yang sering digunakan dalam beberapa referensi. Dalam metodenya, Park menyarankan suatu bentuk fungsi diantara varian

kesalahan dan variabel bebas dinyatakan sebagai berikut:

= α ………...…………..……… (3.1)

Persamaan yang di atas dijadikan linier dalam bentuk persamaan log sehingga menjadi:

Ln = α + βLnXi + vi………..………...…..… (3.2)

Karena varian kesalahan ( ) tidak teramati, maka digunakan sebagai penggantinya. Sehingga persamaan menjadi:

Ln = α + βLnXi + vi………...……….……… (3.3)

Menurut Park, apabila koefisien parameter β dari persamaan regresi

tersebut signifikan secara statistik, berarti di dalam data terdapat masalah heteroskedastisitas. Sebaliknya, jika koefisien parameter β dari persamaan

regresi tidak signifikan maka tidak terdapat masalah heteroskedastisitas.

H. Uji Hipotesis dan Analisis Data Panel

Pendapatan Asli Daerah (PAD) antar Kabupaten/Kota yang ada di D.I Yogyakarta.

Data panel (pooled data) diperoleh dengan cara menggabungkan data time series dengan cross section. Analisis regresi dengan data panel memungkinkan

peneliti mengetahui karakteristik antar waktu dan antar Kabupaten/Kota dalam variabel yang bisa saja berbeda-beda.

Metode data panel merupakan suatu metode yang digunakan untuk melakukan analisis empirik dengan perilaku data yang lebih dinamis. Adapun kelebihan yang diperoleh dari penggunaan data panel adalah sebagai berikut. - Data panel mampu menyediakan lebih banyak data, sehingga dapat

memberikan informasi yang lebih lengkap. Sehingga dapat diperoleh degree of freedom (df) yang lebih besar sehingga estimasi yang dihasilkan akan lebih

baik.

- Data panel mampu mengurangi kolinearitas variabel

- Dapat menguji dan membangun model perilaku yang lebih kompleks

- Dengan menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul karena adanya masalah penghilangan variabel.

- Data panel lebih mampu mendeteksi dan mengukur efek yang secara sederhana tidak mampu dilakukan oleh data time series murni maupun cross section murni.

Adapun tiga metode yang dapat digunakan dalam pengolahan data panel adalah sebagai berikut:

1. Model Pooled Least Square (Common Effect)

Model ini dikenal dengan estimasi Common Effect yaitu teknik regresi yang paling sederhana untuk mengestimasi data panel dengan cara hanya mengkombinasikan data time series dan cross section. Model ini hanya menggabungkan data tersebut tanpa melihat perbedaan antar waktu dan individu sehingga dapat dikatakan bahwa model ini sama halnya dengan metode OLS (Ordinary Least Square) karena menggunakan kuadrat terkecil biasa.

Dalam pendekatan ini hanya mengasumsikan bahwa perilaku data antar ruang sama dalam berbagai kurun waktu. Pada beberapa penelitian data panel, model ini sering kali tidak pernah digunakan sebagai estimasi karena sifat dari model ini tidak membedakan perilaku data sehingga memungkinkan terjadinya bias, namun model ini digunakan untuk perbandingan dalam pemilihan model yang lainnya.

2. Model Pendekatan Efek Acak (Random Effect)

Dengan menggunakan model acak ini dapat menghemat pemakaian derajat kebebasan dan tidak mengurangi jumlahnya seperti yang dilakukan pada model efek tetap. Hal ini berimplikasi parameter yang merupakan hasil estimasi akan menjadi semakin efisien. Keputusan penggunaan model efek tetap (fixed effect) atau model acak (random effect) ditentukan dengan menggunakan uji Hausman. Dengan ketentuan apabila nilai probabilitas signifikan dengan α maka dapat digunakan model efek tetap, dan apabila

sebaliknya maka dapat digunakan model acak atau random effect.

3. Model Pendekatan Efek Tetap (Fixed Effect)

Model pendekatan ini menggunakan variabel boneka atau dummy variable yang dikenal dengan sebutan model efek tetap atau Least Square

Dummy Variable (LSDV) atau disebut juga dengan Covariance Model. Pada

metode fixed effect estimasi dilakukan dengan tanpa pembobot atau no weight atau LSDV dan dengan pembobot (cross section weight) atau Generated Least Square (GLS). Tujuan dilakukannya pembobotan adalah untuk mengurangi

heterogenitas antar unit cross section (Gujarati, 2012). Penggunaan model ini tepat untuk melihat perilaku data dari masing-masing Kabupaten/Kota sehingga data lebih dinamis dalam menginterpretasi data.

2

4. Uji Pemilihan Model Terbaik

Untuk memilih model yang paling tepat digunakan dalam mengolah data panel, terdapat beberapa pengujian yang dapat dilakukan sebagai berikut:

a. Uji Lagrange Multiplier (LM)

Untuk mengetahui apakah model random effect lebih baik dari model common effect digunakan Lagrange Muliplier (LM). Uji signifikan random

effect ini dikembangkan oleh Breusch–Pagan. Pengujian didasarkan pada nilai residual dari metode common effect.

Uji LM digunakan untuk memilih model random effect atau common effect. Uji bisa juga dinamakan uji signifikasi random effect. Uji LM Bruesch–

Pagan ini didasarkan pada nilai residual dari metode common effect.

H0 : Model yang digunakan Common Effect Model

H1 : Model yang digunakan Random Effect Model

Untuk membuktikan apakah terbukti atau tidak antara common effect dan random effect, digunakan formula berikut:

LM =

[

∑

∑ ∑

]

Keterangan:

n = Jumlah individu T = jumlah periode waktu

Uji LM ini didasarkan pada distribusi chi-square dengan degree of freedom sebesar jumlah variabel independen. Jika nilai LM statistic lebih

besar dari nilai kritis statistik chi-square maka kita menolak H0, berarti

estimasi yang lebih tepat dari regresi data panel adalah model random effect. Sebaliknya jika nilai LM statistik lebih kecil dari nilai kritis statistik chi-square maka kita menerima H0 yang berarti model common effect lebih baik

digunakan dalam regresi.

b. Uji Chow (Likelihood Test Radio)

Uji spesifikasi bertujuan untuk menentukan model analisis data panel yang akan digunakan. Uji chow digunakan untuk memilih antara model fixed effect atau model common effect yang sebaiknya dipakai. Untuk membuktikan

apakah terbukti atau tidak antara common effect dan fixed effect, dalam pengujian ini dilakukan dengan hipotesa sebagai berikut:

H0 : Model yang digunakan Common Effect Model

H1 : Model yang digunakan Random Effect Model

Untuk membuktikan apakah terbukti atau tidak antara common effect dan fixed effect adalah sebagai berikut.