"#$% #& '#(#" # # #!% )#*#! %&!% +, *- #* #(".! * #"&. /# #+ *-(*#+ !%/" +% %&!#&." ,#/#

# % !#. -&-+" &"0 *."!#. %+#! *# !#*#

%/% .". 1

#+# # #.".2# 1 "!*" #&" #&((#' #&

-+-* - - 1

*-(*#+ !%/" 1 %&!#&."

&) !%$%" -+"." +'"+'"&(3

4 *-56 * " 3 6 "3 6 3 7 4 *.68#"&% # *" -*-&(3 6 "3 7

!%# &((-!#

!%# *-(*#+ !%/"3 #& # % !#. -&-+"3

4 *-56 *6 / #!+# %'".3 3 39 7 4 *-56 *6 : #* # .%+3 6 ;3 ;3 39 7

# /"%$" ,#/#

#&((# 1 < #* !

1

!%# 1 *-56 * " 3 6 "3 6 3

&((-!# 1 6 *.6 8#"&% # *" -*-&(3 6 "3

6 *-56 *6 / #!+# %'".3 6 39

=6 *#6 *" % )#&"3 3

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan pengutipan yang penulis lakukan pada bagian bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian disertasi ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Maret 2014

Yang membuat pernyataan,

Tujuan penelitian ini adalah menganalisis pengaruh dana alokasi umum, dana bagi hasil, dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota di Provinsi Sumatera Utara secara simultan dan parsial serta menganalisis apakah terjadi

pada dana alokasi umum, dana bagi hasil, dan pendapatan asli daerah terhadap belanja daerah pemerintah kabupaten/kota di Provinsi Sumatera Utara. Penelitian ini merupakan penelitian sebab akibat. Populasi dalam penelitian ini adalah seluruh kabupaten/kota di Provinsi Sumatera Utara. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode sehingga terdapat 25 kabupaten/kota yang menjadi sampel penelitian. Model analisis yang digunakan adalah regresi linier berganda. Data yang digunakan adalah data sekunder,berupa data Realisasi dana alokasi umum, Realisasi dana bagi hasil, Realisasi pendapatan asli daerah dan Realisasi belanja daerah tahun nggaran 2007 2011 yang bersumber dari dokumentasi laporan Badan Pusat Statistik Provinsi Sumatera Utara. Hasil pengujian hipotesis menunjukkan Dana Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah secara simultan berpengaruh terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara. Dana Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah berpengaruh secara parsial terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara dan terjadi pada Dana Alokasi Umum dan Dana Bagi Hasil terhadap Belanja Daerah.

9 9 9

9 9 >

9

!

"# $

% !

"&&' "&()

$ * +

!

, !

- . / ,

Puji dan syukur kehadirat Allah azza wa jalla rabb semesta alam, serta shalawat

dan salam semoga senantiasa tercurah ke haribaan Rasulullah SAW, Berkat rahmat,

karunia, dan hidayah Nya penulis dapat menyelesaikan penyusunan tesis ini.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan

tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta

dorongan dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati peneliti

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Syahril Pasaribu, DTM&H.,MSc (CTM), Sp.A(K), selaku Rektor

Universitas Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Azhar Maksum,.M.Ec,Ac,CA, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai

dosen pembanding.

4. Prof. Erlina, SE, M.Si, Ph.D, Ak, selaku dosen pembimbing utama, yang telah banyak

meluangkan waktu untuk memberikan arahan, bimbingan, dan saran dalam proses

penelitian dan penulisan dalam menyelesaikan tesis ini.

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

6. Dra. Sri Mulyani, MBA, Ak, selaku dosen pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara sekaligus sebagai dosen pembanding yang

telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis

ini.

8. Drs. Rasdianto, M.Si, Ak, selaku dosen pembanding yang telah banyak memberikan

saran dan kritik untuk perbaikan sehingga selesainya tesis ini

9. Seluruh dosen dan staf administrasi Sekolah Pasca Sarjana Universitas Sumatera

Utara.

10. Suami tercinta Muhammad Bukhori Dalimunthe, S.Pd, SE, M.Si yang selalu

memberikan saran saran, dukungan, kasih sayang serta doa yang menjadi motivasi

besar bagi penulis.

11. Kedua orang tua tercinta dan tersayang, Ayahanda Agus Salim Panggabean, S.Pd.I

dan Ibunda Helmina Gultom, S.Pd.I serta yang tersayang semua saudara/saudariku,

Abang Ali Fathanah Panggabean, Adik Satria Diraja Panggabean, Adik Hijrah Tun

Toybah Panggabean, Adik Omar Puli Panggabean, Adik Hajarul Aswad Panggabean

dan Adik Fajariah Safiah Tuvatuttu Panggabean, yang telah memberikan dukungan,

doa, cinta dan kasih sayang kepada penulis.

12. Badan Pusat Statistik Provinsi Sumatera Utara, yang telah menyediakan dan

memberikan data, serta informasi yang diperlukan sehingga peneliti dapat

menyelesaikan tesis ini.

13. Rekan rekan mahasiswa yang telah memberikan dukungan dan saran saran yang

yang telah banyak membantu dan memberikan saran maupun perhatiannya sehingga

penulisan tesis ini terselesaikan.

Jasa mereka semua tidak dapat dinilai, peneliti tidak dapat membalasnya, dan

dengan ketulusan serta keikhlasan do’a yang penulis panjatkan semoga Allah Subhanahu

Wa Ta’ala memberikan balasan pahala yang berlipat ganda atas segala perhatian dan

bantuan yang telah diberikan. Akhirnya penulis menyadari dengan kemampuan dan

pengetahuan yang sangat terbatas, penelitian ini masih jauh dari kesempurnaan. Penulis

sangat mengharapkan kritik dan saran yang konstruktif demi kesempurnaan tesis ini, dan

semoga dapat bermanfaat bagi penulis serta berbagai pihak yang memerlukannya.

Medan, Maret 2014

Penulis,

?

#!# *"'#/"

Nama : Fitri Yani Panggabean

Tempat/Tgl lahir : Porsea / 31 Januari 1987

Jenis Kelamin : Perempuan

Anak Ke : 2 (dua) dari 7 (tujuh) bersaudara

Agama : Islam

Status : Menikah

Alamat : Jl. Benteng Hulu Gang Ibrahim No.8 b

Kel.Tembung Kec. Medan Tembung 20225

No.HP : 082367073454

E mail : [email protected]

Orang Tua

a. Ayah : Agus Salim Panggabean, S.Pd.I

b. Ibu : Helmina Gultom, S.Pd.I

&/"/" #&

SD : SDN PARDAMEAN No.175750 Tamat Tahun 2001

SMP : MTsN PEANORNOR Tamat Tahun 2003

SMA : MAN PEANORNOR Tamat Tahun 2005

S1 : Jurusan Akuntansi Fakultas Ekonomi Universitas Sumatera

# #+#&

6666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666 "

666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666 ""

666666666666666666666666666666666666666666666666666666666666666666666666666666666 """

? 6666666666666666666666666666666666666666666666666666666666666666666 0"

6666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666666 0""

66666666666666666666666666666666666666666666666666666666666666666666666666666666666666 "@

66666666666666666666666666666666666666666666666666666666666666666666666666666666666 @

666666666666666666666666666666666666666666666666666666666666666666666666666666 @"

66666666666666666666666666666666666666666666666666666666666666666666

1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

1.5. Originalitas ... 9

666666666666666666666666666666666666666666666666666666666666 2.1. Landasan Teori ... 11

2.1.1. Pendapatan Daerah ... 11

2.1.2. Belanja Daerah ... 16

2.1.3. ... 20

2.1.4. Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil dan Belanja Daerah ... 20

2.2. Review Penelitian Terdahulu ... 21

666666666666666666666666666666 A 3.1. Kerangka Konseptual ... 25

6666666666666666666666666666666666666666666666666666666666 B

4.1. Jenis Penelitian ... 28

4.2. Lokasi dan Waktu Penelitian ... 28

4.3. Populasi dan Sampel Penelitian ... 28

4.4. Metode Pengumpulan Data ... 31

4.5. Definisi Operasional ... 31

4.6. Metode Analisis Data ... 33

4.6.1. Pengujian Asumsi Klasik ... 33

4.6.2. Pengujian Hipotesis... 35

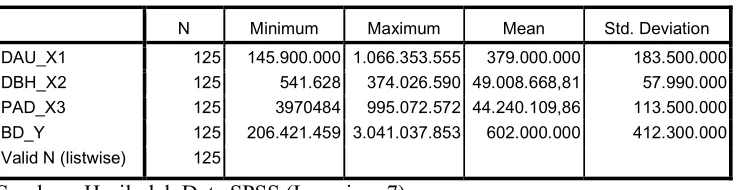

6666666666666666666666666 =B 5.1. Hasil Penelitian ... 38

5.1.1. Statistik Deskriptif ... 38

5.1.2. Uji Asumsi Klasik ... 40

5.1.2.1. Uji Normalitas ... 40

5.1.2.2. Uji Multikolinearitas ... 41

5.1.2.3. Uji Autokorelasi ... 41

5.1.3. Pengujian Hipotesis... 42

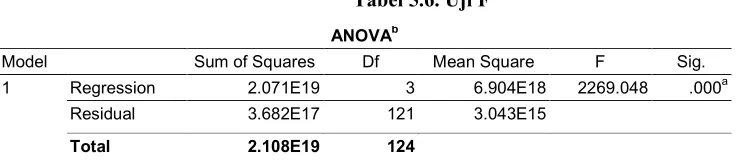

5.1.3.1. Uji Signifikan Simultan (Uji F) ... 43

5.1.3.2. Uji Signifikan Parsial (Uji t) ... 44

5.2. Pembahasan ... 47

66666666666666666666666666666666666666666666666666 A 6.1. Kesimpulan ... 54

6.2. Keterbatasan Penelitian ... 54

6.3. Saran ... 55

-+-* %/% # #+#&

1.1. Realisasi APBN Transfer Pusat Ke Daerah Kab/Kota Provinsi

Sumatera Utara TA 2007 – 2011 ... 6

1.2. Originalitas Penelitian ... 10

2.1. Review Penelitian Terdahulu ... 24

4.1. Populasi dan Kriteria Pengambilan Sampel ... 30

4.2. Definisi Operasional Variabel ... 33

5.1. Statistik Deskriptif ... 38

5.2. Uji Normalitas !!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!! 40 5.3. Uji Multikolinieritas ... 41

5.4. Uji Autokorelasi ... 41

5.5. Pengujian Kelayakan Model ... 42

5.6. Uji F ... 43

-+-* %/% # #+#&

-+-* %/% # #+#&

Tujuan penelitian ini adalah menganalisis pengaruh dana alokasi umum, dana bagi hasil, dan pendapatan asli daerah terhadap belanja daerah kabupaten/kota di Provinsi Sumatera Utara secara simultan dan parsial serta menganalisis apakah terjadi

pada dana alokasi umum, dana bagi hasil, dan pendapatan asli daerah terhadap belanja daerah pemerintah kabupaten/kota di Provinsi Sumatera Utara. Penelitian ini merupakan penelitian sebab akibat. Populasi dalam penelitian ini adalah seluruh kabupaten/kota di Provinsi Sumatera Utara. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode sehingga terdapat 25 kabupaten/kota yang menjadi sampel penelitian. Model analisis yang digunakan adalah regresi linier berganda. Data yang digunakan adalah data sekunder,berupa data Realisasi dana alokasi umum, Realisasi dana bagi hasil, Realisasi pendapatan asli daerah dan Realisasi belanja daerah tahun nggaran 2007 2011 yang bersumber dari dokumentasi laporan Badan Pusat Statistik Provinsi Sumatera Utara. Hasil pengujian hipotesis menunjukkan Dana Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah secara simultan berpengaruh terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara. Dana Alokasi Umum, Dana Bagi Hasil dan Pendapatan Asli Daerah berpengaruh secara parsial terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara dan terjadi pada Dana Alokasi Umum dan Dana Bagi Hasil terhadap Belanja Daerah.

9 9 9

9 9 >

9

!

"# $

% !

"&&' "&()

$ * +

!

, !

- . / ,

6 #!#* # #&( & "!"#&

Kebijakan pemerintah pusat yang memberikan kewenangan dalam kebebasan

untuk mengelola dan mengembangkan sendiri urusan rumah tangga suatu daerah dengan

harapan pemerintah daerah dapat lebih mandiri dalam mengurus segala kebutuhan dan

pengeluaran daerah.Pemberian kewenangan kepada pemerintah daerah oleh pemeritah

pusat untuk mengatur sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan perundang undangan yang berlaku disebut otonomi daerah. Kewenangan

yang diberikan kepada pemerintah daerah untuk mengatur sendiri pemerintahannya

secara bebas selaras dengan diberlakukannya Undang Undang Nomor 32 Tahun 2004

tentang Pemerintah Daerah dan Undang Undang Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Otonomi

daerah bertujuan untuk meningkatkan daya guna dari kinerja pemerintah daerah, terutama

dalam pelayanan terhadap masyarakat, sehingga hasil yang dicapai dapat dimaksimalkan,

karena setiap daerah mempunyai karakteristik yang tidak sama.

Demi tercapainya tujuan peningkatan kemandirian daerah, pemerintah daerah

dituntut untuk lebih mengoptimalkan dan menggali semua sumber potensi pendapatan

asli daerah yang dimiliki dan termasuk salah satu sumber utama daerah yang memberikan

proporsi belanja yang lebih besar untuk pembangunan pada sektor sektor yang produktif

didaerah. Kemandirian suatu daerah bisa terwujud dari berbagai aspek kehidupan yang

diukur melalui elemen pendapatan asli daerah yang diharapkan mampu melaksanakan

semua urusan pemerintahan dan pembangunan dengan mengandalkan pendapatan asli

daerah sesuai dengan Undang Undang Nomor 33 Tahun 2004 disebutkan bahwa untuk

melaksanakan kewenangan Pemerintah Daerah, Pemerintah Pusat akan mentransfer dana

yang terdiri dari dana perimbangan yang bersumber dari anggaran Pendapatan dan

Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan

daerah dalam rangka pelaksanaan desentralisasi, dengan demikian penyerahan wewenang

kepada pemerintah daerah dalam otonomi harus disertai dengan pelimpahan wewenang

dibidang keuangan atau yang sering disebut dengan desentralisasi fiskal (Dirjen

Perimbangan dan Keuangan Pusat dan Daerah (2004). Tanpa adanya transfer dana ini

maka otonomi tidak akan berjalan dengan baik.

Transfer mempunyai tujuan untuk mengurangi kesenjangan fiskal antar

pemerintah dan menjamin tercapainya standar pelayanan publik minimum diseluruh

daerah, serta pengembangan kehidupan berdemokrasi, keadilan, pemerataan dan

pemeliharaan yang serasi antara pusat dan daerah serta antar daerah (Sidik dkk,2002),

namun yang terjadi adalah ketergantungan fiskal dan subsidi serta bantuan pemerintah

pusat sebagai wujud ketidakmampuan daerah otomom dengan mengandalkan Pendapatan

Asli Daerah (PAD) dalam membiayai belanja daerah. Dana perimbangan yang ditransfer

dari pusat kepada daerah otonom terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK) dan Dana Bagi Hasil (DBH) yang bersumber dari pajak dan sumber daya

alam. Secara umum Dana Bagi Hasil, dan Dana Alokasi Umum digolongkan ke dalam

bentuk atau biasa disebut dengan transfer tak bersyarat, sedangkan

Dana Alokasi Khusus digolongkan kedalam bentuk atau biasa disebut

dengan transfer bersyarat (Brojonegoro dan Vazquez,2002). Dana bagi hasil merupakan

jenis transfer yang bersumber dari pajak dan bukan pajak yang ditransfer pemerintah

membiayai daerah dan untuk menghindari adanya kesenjangan fiskal keuangan antar

daerah.

Transfer dana dari pemerintah pusat merupakan sumber penerimaan yang sangat

dominan bagi pemerintah daerah di banyak negara berkembang termasuk di Indonesia.

Sumber transfer ini membiayai sekitar 72% pengeluaran provinsi dan 86%

kabupaten/kota pada dekade 1990 an di Indonesia (Simanjuntak. 2002). Kuncoro (2007)

juga menyebutkan bahwa pendapatan asli daerah hanya mampu membiayai belanja

pemerintah daerah paling tinggi sebesar 20%, dengan kata lain bahwa ternyata

pemerintah daerah belum mencapai kemandirian yang sesungguhnya, hal ini bisa dilihat

pada ketergantungan fiskal dan subsidi serta bantuan pemerintah pusat kepada daerah

otomom yang belum mampu mengelola dan mengoptimalkan sektor sektor potensi

pendapatan asli daerah, dimana pendapatan asli daerah yang seharusnya merupakan

sumber dana utama yang digunakan untuk membiayai belanja daerah tidak bisa dicapai

dan justru sebaliknya dana transfer dari pemerintah pusat yang seharusnya sebagai

suplemen atau dana pendukung untuk pelaksanaan pemerintahan dan pembangunan di

daerah digunakan sebagai dana utama untuk membiayai pengeluaran daerah, khususnya

dari dana alokasi umum.

Tercapainya kemandirian daerah otonom merupakan harapan yang besar dari

pemerintah daerah untuk dapat membangun daerah berdasarkan kemampuan dan

kehendak daerah sendiri ternyata dari tahun ke tahun dirasakan semakin jauh dari

kenyataan (Mardiasno, 2002), sehingga pada era globalisasi dan otonomi daerah sebagai

konsekuensi dari pelaksanaan asas desentralisasi dalam sistem pemerintahan sekarang ini

secara bebas dan tanpa ada intervensi dari pemerintah pusat untuk memberikan

pelayanan yang terbaik kepada masyarakat disetiap daerah.

Fakta yang sering terjadi saat ini, dimana daerah terlalu bergantung pada dana

alokasi umum untuk membiayai belanja daerahnya, tanpa berusaha mengoptimalkan,

mengembangkan serta menggali sumber sumber potensi pendapatan di daerahnya,

kemudian oleh pemerintah daerah dana transfer ( ) dari pemerintah pusat dijadikan

sebagai dana utama oleh pemerintah daerah untuk membiayai operasi utamanya sehari

hari, yang oleh pemerintah daerah dilaporkan dan dimasukkan di perhitungan APBD.

Ketika penerimaan daerah berasal dari transfer, maka stimulasi atas belanja yang

ditimbulkannya berbeda dengan stimulasi yang muncul dari pendapatan daerah (terutama

pajak daerah), dan ketika respon belanja daerah lebih besar terhadap transfer dari pada

pendapatannya sendiri, maka disebut (Oates,1999).

Respon pada kondisi ini merupakan suatu tanggapan langsung dari pemerintah

daerah dalam menyikapi transfer dan dalam bentuk dana perimbangan khususnya Dana

Alokasi Umum yang diwujudkan pada anggaran belanja daerah, ketika respon (belanja)

daerah lebih besar terhadap transfer, maka disebut dengan (Oates,1999),

dimana itu sendiri merupakan respon yang tidak asimetri atau asimetris

terhadap peningkatan dana penurunan penggunaan dana transfer dari pemerintah pusat,

Tresch (2002) menyatakan bahwa dana transfer tersebut diberikan untuk jangka waktu

tertentu dengan indikasi adanya pihak yang memperoleh keuntungan dari penerimaan

transfer ( ) yang cenderung meningkat. Penemuan adanya pada

alokasi pengeluaran daerah, maka diharapkan pemerintah dapat seminimum mungkin

Penelitian yang dilakukan oleh Maimunah (2006) yang meneliti di kabupaten/kota

di Pulau Sumatera memperoleh hasil yaitu, PAD tidak signifikan berpengaruh tehadap

Belanja Daerah. Hal tersebut berarti terjadi . Hal ini sesuai dengan

hipotesisnya yang menyatakan pengaruh dana alokasi umum terhadap belanja lebih besar

daripada pengaruh pendapatan asli daerah terhadap belanja daerah yang diterima.

Listiorini (2011) yang meneliti tentang Fenomena pada Dana Perimbangan

Kabupaten/Kota Di Sumatera menunjukkan bahwa terjadi fenomena pada

Dana Alokasi Umum, Dana Bagi Hasil, Pendapatan Asli Daerah, terhadap Belanja

Daerah baik secara simultan dan parsial. Diah (2007) pada Dana Alokasi

Umum dan Pendapatan Asli Daerah terhadap Belanja Daerah pada Kab/Kota di

Indonesia, menyatakan bahwa dari hasil regresi berganda tersebut, diketahui bahwa

variabel DAU pada masing masing kondisi daerah memiliki pengaruh lebih kuat terhadap

belanja daerah daripada pengaruh PAD terhadap belanja daerah, ini mengindikasikan

bahwa tidak hanya terjadi pada daerah dengan PAD rendah namun juga

pada daerah dengan PAD tinggi.

Kenyataan yang terjadi dilapangan, dengan melihat pencapaian PAD di hampir

semua daerah di Indonesia, bukan kemandirian yang terwujud, justru yang terlihat adalah

adanya tingkat ketergantungan terhadap pusat yang semakin lama semakin besar dengan

mengandalkan dana transfer, fakta ini semakin diperkuat dengan data yang menunjukkan

bahwa tingginya dana transfer dari tahun ke tahun dari pemerintah pusat ke daerah yang

merupakan ketergantungan yang tinggi akan dana transfer tersebut, dibandingkan dengan

usaha untuk melakukan pengembangan dan penggalian sumber sumber pendapatan atau

penerimaan yang dapat membantu daerah dalam hal memenuhi kebutuhan

tinggi dan besarnya dana transfer dari tahun ke tahun yang ditransfer ke daerah dari

APBN dapat diperjelas dengan tabel realisasi APBN transfer ke daerah mulai dari tahun

2007 2011 pada tabel 1.1 di bawah ini.

#' 6 6

# ".#." *#&.5 * %.#! # *# #' -!# *-0"&." %+#! *# !#*#

D 4 *%,"# 7

&". #&# # ".#." B < a. DAU 8.861.383.215 9.516.673.316 9.136.529.226 9.278.474.874 10.604.513.741 b. DBH 1.196.871.074 1.184.631.604 1.184.088.268 1.382.743.915 1.177.748.740 Total Transfer 10.058.254.289 10.701.304.920 10.320.617.494 10.661.218.789 11.782.262.481 PAD 756.602.873 830.082.811 903.098.789 1.191.382.464 1.848.846.796 BD 12.831.855.669 14.494.055.763 14.798.712.077 15.070.456.516 18.093.167.316 Sumber data : BPS Provinsi Sumut, untuk Periode TA 2007 2011

Salah satu tuntutan reformasi setelah era orde baru adalah permasalahan yang

berhubungan dengan kebijakan otonomi daerah yang desentralisasi fiskal, dimana sistem

sentralisasi yang diterapkan di Indonesia menyebabkan intervensi pemerintah pusat

terhadap pemerintah daerah yang terlalu besar, sehingga dengan besarnya intervensi ini

menyebabkan masalah rendahnya kapabilitas dan efektivitas pemerintah daerah dalam

mendorong proses pembangunan dan kehidupan demokrasi di daerah dalam mendanai

setiap kebutuhan pengeluaran daerah maupun dalam pelayanan publik. Hubungan

keuangan antara pusat dan daerah perlu mendapatkan pengaturan sedemikian rupa agar

kebutuhan yang akan menjadi tanggung jawab daerah dapat dibiayai dari sumber sumber

penerimaan yang ada. Melalui desentralisasi fiskal, diharapkan terjadi peningkatan

efisiensi administrasi keuangan daerah serta pengaturan yang jelas atas sumber sumber

pendapatan negara dan daerah serta pembagian pendapatan dari sumber penerimaan

Berdasarkan pada hasil hasil penelitian terdahulu dan temuan temuan fakta baru

di atas, maka peneliti tertarik untuk melakukan penelitian pengembangan dengan judul

“ - . 0

+ 1 0 2 $ 2 0 3!

6 6 %+%.#& #.# #

Berdasarkan latar belakang masalah di atas peneliti merumuskan masalah sebagai

berikut :

1. Apakah Dana Alokasi Umum, Dana Bagi Hasil, Pendapatan Asli Daerah secara

simultan dan parsial berpengaruh terhadap Belanja Daerah pemerintah

Kabupaten/Kota di Provinsi Sumatera Utara?

2. Apakah terjadi pada Dana Alokasi Umum, dana Bagi Hasil,

Pendapatan Asli Daerah terhadap Belanja Daerah pemerintah Kabupaten/Kota di

Provinsi Sumatera Utara?

6=6 %$%#& & "!"#&

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan

sebelumnya, maka tujuan penelitian ini sebagai berikut:

1. Untuk menganalisis Pengaruh Dana Alokasi Umum, Dana Bagi Hasil, Pendapatan

Asli Daerah terhadap Belanja Daerah Kabupaten/Kota di Provinsi Sumatera Utara

secara simultan dan parsial.

2. Untuk menganalisis apakah terjadi pada Dana Alokasi Umum, Dana

Bagi Hasil, Pendapatan Asli Daerah terhadap Belanja Daerah pemerintah

6 6 #&5##! & "!"#&

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian ini

akan memberikan manfaat sebagai berikut :

1. Bagi pemerintah kabupaten/kota, sebagai obyek penelitian dapat menjadi bahan

pertimbangan atau evaluasi dalam penentuan kebijakan yang menyangkut tentang

penggunaan anggaran penerimaan dari pemerintah daerah tersebut untuk

mengeluarkan respon belanja dengan efektif dan efisien sehingga pemerintah daerah

mampu mengambil langkah langkah untuk memaksimalkan semua potensi yang ada.

2. Bagi peneliti, diharapkan penelitian ini dapat memberikan pengetahuan secara praktis

dan efisiensi dihubungkan dengan teori yang diperoleh.

3. Bagi calon peneliti berikutnya, dapat dijadikan sebagai bahan informasi atau sumber

referensi dalam penelitian yang lebih mendalam.

4. Bagi akademisi, penelitian ini diharapkan akan melengkapi temuan temuan empiris

yang telah ada dibidang akuntansi untuk kemajuan dan pengembangan karya ilmiah

dimasa yang akan datang.

6A6 *"("&# "!#. & "!"#&

Penelitian ini merupakan pengembangan dari hasil penelitian yang dilakukan oleh

Maimunah (2006) dengan judul pada Dana Alokasi Umum (DAU),

Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada kabupaten/kota di Pulau

Sumatera. Alasan peneliti menambahkan variabel Dana Bagi Hasil (DBH) sebagai

variabel independen karena peneliti bertujuan untuk meneliti khusus tentang tansfer yang

atau transfer yang tidak bersyarat, yaitu Dana Alokasi Umum dan

Perbedaan penelitian ini dari peneliti Maimunah (2006) terletak pada lokasi

penelitian. Lokasi penelitian ini dilakukan pada Kabupaten/Kota di Provinsi Sumatera

Utara dengan sampel Realisasi Dana Alokasi Umum, Realisasi Dana Bagi hasil, Realisasi

Pendapatan Asli Daerah dan Realisasi Belanja Daerah sedangkan lokasi pada penelitian

Maimunah (2006) dilakukan pada Kab/kota di Pulau Sumatera. Beda penelitian ini

dengan penelitian Maimunah (2006) adalah pada variabel independennya. Maimunah

(2006) variabel independennya adalah Dana Alokasi Umum dan Pendapatan Asli Daerah

sedangkan pada penelitian ini dengan menggunakan Dana Alokasi Umum, Dana Bagi

Hasil, Pendapatan Asli Daerah sebagai variabel independen.

Periode penelitian Maimunah (2006) memiliki batasan pengambilan data dengan

4 dalam kurun waktu 2 tahun yaitu tahun 2003 2004, sedangkan periode

penelitian ini menggunakan dalam kurun waktu 5 tahun yaitu tahun 2007

2011. Objek dalam penelitian terdahulu adalah kabupaten/kota di Pulau Sumatera

sedangkan objek pada penelitian ini pada kabupaten/kota di Provinsi Sumatera Utara.

Perbedaan originalitas antara peneliti terhadulu dengan peneliti sekarang dapat dilihat

pada tabel 1.2 originalitas penelitian dibawah ini.

#' 6 6 *"("&# "!#. & "!"#&

No Perbedaan Peneliti Terdahulu Peneliti Sekarang

1 Variabel Penelitian DAU,PAD dan BD DAU,DBH, PAD dan BD 2 Objek Penelitian Kab/Kota di Pulau

Sumatera

Kab/Kota di Provinsi Sumatera Utara

3 Jenis Data Data * Data

4 Periode Waktu Penelitian

6 6 #&/#.#& -*"

2.1.1 Pendapatan Daerah

Pendapatan daerah merupakan semua hak daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode anggaran tertentu (Undang Undang Nomor 32

Tahun 2004 tentang pemerintahan daerah). Pendapatan daerah berasal dari dana

perimbangan pusat (transfer), pemerintah daerah, serta sumber yang berasal dari daerah

itu sendiri yang merupakan pendapatan asli daerah, serta lain lain pendapatan yang sah.

Perimbangan keuangan pemerintah pusat dan daerah adalah sistem pembagian

keuangan yang adil, proporsional, demokratis, transparan dan bertanggung jawab dalam

rangka pendanaan penyelenggaran desentralisasi dengan mempertimbangkan potensi,

kondisi, dan kebutuhan daerah serta besaran penyelenggaraan dekonsentrasi dan tugas

perbantuan (Undang Undang No. 32 Tahun 2004).

Sumber sumber pendapatan daerah menurut Undang Undang RI No.32 Tahun

2004 yaitu:

a. Pendapatan Asli Daerah

Pendapatan asli daerah adalah pendapatan yang diperoleh daerah yang dipungut

berdasarkan peraturan daerah sesuai dengan peraturan perundan undangan. Adapun

kelompok pendapatan asli daerah dipisahkan menjadi tiga jenis pendapatan yaitu :

1) Pajak Daerah, merupakan pendapatan daerah yang berasal dari pajak. Pajak daerah

yang dikelola oleh pemerintah provinsi antara lain : Pajak kendaraan bermotor dan

Atas Air, Pajak Bahan Bakar Bermotor, Pajak Pengambilan dan Pemanfaatan Air

Bawah Tanah dan Air Permukaan. Pajak yang dipungut oleh Kabupaten/Kota

meliputi: Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak

Penerangan Jalan, Pajak Pengambilan dan Pengelolahan Bahan Galian Golongan C,

Pajak Parkir.

2) Retribusi Daerah, merupakan pemungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah

daerah untuk kepentingan pribadi atau badan. Retribusi ini dirinci menjadi :

a) Retribusi Jasa Umum, meliputi: Retribusi Pelayanan Kesehatan, Retribusi

Pelayanan Persembahan/Kesehatan, Retribusi Penggantian Biaya Cetak Kartu

Tanda Penduduk dan Akte Catatan Sipil, Retribusi Pelayanan Pemakaman dan

Pengabuan Maya, Retribusi Pelayanan Parkir di Tepi Jalan Umum, Retribusi

Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi

Pemeriksanaan Alat Pemadam Kebakaran, Retribusi Penggantian Biaya Cetak

Peta, Retribusi Pengujian Kapal Perikanan.

b) Retribusi Jasa Khusus, meliputi : Retribusi Pemakaian Kekayaan Daerah,

Retribusi Pasar Grosir danatau Pertokoan, Retribusi Tempat Pelelangan, Retribusi

Terminal, Retribusi Tempat Khusus Parkir,Retribusi Tempat

Penginapan/Pesangrahan/villa, Retribusi Penyedotan Kakus,Retribusi Rumah

potong hewan,Retribusi Pelayanan Pelabuhan Kapal, Retribusi Tempat Rekreasi

dan Olah Raga, Retribusi Penyeberangan diatas Air, Retribusi Pengolahan air

c) Retribusi Perijinan Tertentu, meliputi : Retribusi Ijin Mendirikan Bagunan,

Retribusi jin Tempat Penjualan Minuman Beralkohol, Retribusi Ijin Gangguan,

Retribusi Ijin Trayek.

3) Hasil Pengelolan Kekayaan yang dipisahkan, terdiri dari : Bagian laba atas penyertaan

modal pada perusahaan milik pemerintah daerah/negara dan bagian laba atas

penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4) Lain lain Pendapatan Asli Daerah yang Sah3 merupakan penerimaan daerah yang

berasal dari hasil penjualan aset daerah yang tidak dipisahkan, penerimaan jasa giro,

penerimaan bunga, penerimaan ganti rugi atas kekayaan daerah, komisi denda

keterlambatan pekerjaan, dan lain lain.

b. Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari penerimaan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam ranngka

pelaksanaan desentralisasi bertujuan untuk menciptakan keseimbangan keuangan antara

Pemerintah Pusat dan Pemerintah Daerah. Dana perimbangan yang bersumber dari

APBN dapat dibagi menjadi 2 (dua) jenis yaitu dana transfer (tansfer

bersyarat) yaitu Dana Alokasi Khusus, dan dana transfer (transfer

tidak bersyarat) adalah Dana Alokasi Umum dan Dana Bagi Hasil.

1) Dana alokasi umum, adalah transfer dana dari pemerintah pusat ke pemerintah

daerah yang dimaksud untuk menutup kesenjangan fiskal ( ) dan

pemerataan kemampuan fiskal antar daerah dalam rangka membantu kemandirian

Menurut Undang Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah dikatakan bahwa Dana Alokasi

Umum merupakan dana yang berasal dari APBN, yang dialokasikan dengan tujuan

pemerataan keuangan antar daerah untuk membiayai kebutuhan pembelanjaanya

dalam rangka pelaksanaan desentralisasi.

Proporsi DAU antar Provinsi dan Kabupaten/Kota dihitung dari perbandingan antar

bobot urusan pemerintahan yang menjadi kewenangan Provinsi Kabupaten/Kota.

Dalam hal penentuan proporsi belum dapat dihitung secara kuantitatif, proporsi DAU

antar Provinsi dan Kabupaten/Kota ditetapkan dengan imbangan 10% (sepuluh

persen) untuk Provinsi dan 90% (sembilan puluh persen) untuk Kabupaten/Kota.

Berdasarkan Peraturan Presiden Nomor 53 Tahun 2009 tentang Dana Alokasi

Umum, Kabupaten dan Kota Tahun 2010, DAU untuk satu daerah dihitung dengan

menggunakan formula (Darise,2008)

DAU = CF (celah Fiskal) + AD (Alokasi Dasar)

Celah fiskal merupakan selisih antar kebutuhan fiskal dan kapasitas fiskal.

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk

melaksanakan fungsi layanan dasar umum, antara lain adalah penyediaan layanan

kesehatan dan pendidikan, penyediaan infrastruktur dan pengentasan masyarakat dari

kemiskinan. Kapasitas fiskal diukur berdasarkan Pendapatan Asli Daerah dan Dana

Bagi Hasil, sehingga rumus yang digunakan :

Kapasitas Fiskal = Pendapatan Asli Daerah + Dana Bagi Hasil

Kebutuhan fiskal diukur secara berturut turut dengan jumlah penduduk, luas

wilayah, indeks kemahalan konstruksi, Produk Regional Bruto per Kapita dan Indeks

Pembangunan Manusia.

2) Dana bagi hasil, adalah dana yang bersumber dari APBN yang dialokasikan kepada

daerah dengan memperhatikan potensi daerah penggali berdasarkan angka persentase

tertentu untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Tujuan utama dana bagi hasil adalah untuk mengurangi ketimpangan fiskal vertikal

antara pemerintah pusat dan daerah yang bersumber dari pajak dan sumber daya

alam (bukan pajak).

Dasar hukum dana bagi hasil adalah undang undang dan peraturan pemerintah.

Dasar hukum dana bagi hasil dalam undang undang antara lain Undang Undang

Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintah Daerah, PP No. 55 Tahun 2005 tentang Dana Perimbangan dan PP No.

58 Tahun 2005 tentang Pengelolaan Keuangan Daerah. Alokasi DBH pajak yang

telah didistribusikan adalah Realisasi DBH pajak dalam bentuk lampiran PMK. Dana

bagi hasil pajak yang terdiri dari : Pajak Bumi dan Bagunan (PBB), Bea Perolehan

Hak atas Tanah dan Bangunan (BPHTB) penetapan alokasinya diatur dalam

lampiran PMK No. 05 Tahun 2007, sedangkan Pajak Penghasilan (PPh) Pasal 25 dan

Pasal 29 Wajib Pajak Penghasilan Orang Pribadi (PPh 21) penetapan alokasinya

diatur dalam lampiran PMK No. 127 Tahun 2006. Bagi hasil yang bersumber daya

alam (bukan pajak), terdiri dari: sumber daya Kehutanan, Pertambangan umum,

Perikanan, Pertambangan minyak bumi, Pertambangan gas bumi, dan Pertambangan

c. Lain lain Pendapatan Daerah yang Sah

Lain lain pendapatan daerah yang sah merupakan penerimaan daerah yang berasal

dari lain lain milik pemerintah daerah, jenis pendapatan ini meliputi objek pendapatan

berikut : Hasil penjualan aset daerah yang tidak dipisahkan secara tunai atau angsuran,

Hasil pemanfaatan atau pendayagunaan kekayaan daerah yang dipisahkan, Jasa giro,

Pendapatan bunga, Penerimaan atas tuntutan ganti rugi, Penerimaan komisi, potongan

ataupun bentuk lain sebagai akibat dari penjualan dan atau pengadaan barang dan atau

jasa oleh daerah, Penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata

uang asing, Pendapatan denda atas keterlambatan pelaksanaan pekerjaan, Pendapatan

denda pajak dan retribusi, Pendapatan hasil eksekusi atas jaminan, Pendapatan dari

pengembalian, Fasilitas sosial dan fasilitas umum, Pendapatan dari penyelenggaraan

pendidikan dan pelatihan, Pendapatan dari Badan Layanan Umum Daerah (BLUD).

2.1.2 Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keungan Daerah, meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun

anggaran yang tidak akan diperoleh pembayaranya kembali oleh Daerah. Belanja daerah

merupakan semua pengeluaran pemerintah daerah pada suatu periode anggaran.

Untuk memudahkan penilaian kewajaran biaya suatu program atau kegiatan

belanja diklasifikasikan menjadi dua bagian, yaitu : (Darise,2008) :

1) Belanja Tidak Langsung, merupakan belanja yang penganggaranya tidak dipengaruhi

secara langsung oleh adanya usulan program atau kegiatan. Belanja tidak langsung

konsekuensi dari kewajiban pemerintah daerah secara periodik kepada pegawai yang

bersifat tetap (pembayaran gaji dan tunjangan) dan atau kewajiban untuk

pengeluaran belanja lainnya yang diperlukan secara periodik. Kelompok belanja

tidak langsung dibagi menurut jenis belanja yang terdiri dari :

a) Belanja Pegawai, merupakan belanja kompensasi, dalam bentuk gaji dan

tunjangan, serta penghasilan, lainnya yang diberikan kepada pegawai negeri sipil

yang ditetapkan sesuai dengan ketentuan perundang undangan.

b) Belanja Bunga, digunakan untuk menganggarkan pembayaran bunga utang yang

dihitung atas kewajiban pokok utang ( 5 ) berdasarkan

perjanjian pinjaman jangka pendek, jangka menengah dan jangka panjang.

c) Belanja Subsidi, digunakan untuk menganggarkan bantuan biaya produksi

kepada perusahaan/lembaga tertentu yang menghasilkan produk dan jasa

pelayanan umum masyarakat agar harga jual produksi/jasa yang dihasilkan dapat

terjangkau oleh masyarakat banyak

d) Belanja Hibah, digunakan untuk menganggarkan pemberian hibah dalam bentuk

uang, barang danatau jasa kepada pemerintah atau pemerintah daerah lainnya,

perusahaan daerah, masyarakat, dan organisasi kemasyarakatan yang secara

spesifik telah ditetapkan peruntukannya.

e) Belanja Bantuan Sosial, digunakan untuk menganggarkan pemberian bantuan

yang bersifat sosial kemasyarakatan dalam bentuk uang dan atau barang kepada

kelompok/anggota masyarakat, dan partai politik, dan pemberiannya secara

selektif, tidak terus menerus dan tidak mengikat serta memiliki kejelasan

peruntukan penggunaanya dengan mempertimbangkan kemampuan keuangan

f) Belanja Bagi Hasil, digunakan untuk menganggarkan dana bagi hasil yang

bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan

kabupaten/kota pemerintah desa atau pendapatan pemerintah tertentu kepada

pemerintah lainnya sesuai dengan ketentuan perundang undangan.

g) Belanja Bantuan Keuangan, digunakan untuk menganggarkan bantuan keuangan

yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota,

pemerintah desa, dan kepada pemerintah desa lainnya dalam rangka pemerataan

dan atau peningkatan kemampuan keuangan.

h) Belanja Tidak Terduga, merupakan belanja untuk kegiatan yang sifatnya tidak

biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan

bencana sosial yang tidak diperkirakan sebelumnya, termasuk pengembalian atas

kelebihan penerimaan daerah tahun tahun yang telah ditutup.

2) Belanja Langsung, merupakan belanja yang penganggaranya dipengaruhi secara

langsung oleh adanya program atau kegiatan. Belanja langsung dibagi menurut

jenis belanja yang terdiri dari :

a) Belanja Pegawai, digunakan untuk pengeluaran honorarium/upah dalam

melaksanakan program dan kegiatan pemerintahan daerah.

b) Belanja Barang dan Jasa, digunakan untuk mengangarkarn pengadaan barang

dan jasa yang nilai manfaatnya kurang dari 12 (dua belas) bulan dalam

melaksanakan program kegiatan pemerintahan daerah berupa belanja habis

pakai, bahan/material, Jasa kantor, premi asuransi, perawatan kendaraan

bermotor, cetak/pengadaan, sewa rumah/gedung/parker, sewa sarana mobilitas,

Sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan

hari hari tertentu, perjalanan dinas, perjalanan dinas pindah, jasa konsultasi dan

lai lain pengadaan barang/jasa, dan belanja lainnya yang sejenis.

c) Belanja Modal

Belanja Modal digunakan untuk pengeluaran yang dilakukan dalam rangka aset

tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua belas) bulan

untuk digunakan dalam kegiatan pemerintahan.

"!(!6

Masalah utama dalam penelitian ini adalah , yang merupakan suatu

kondisi yang terjadi saat pemerintah daerah merespon (belanja) lebih banyak/boros

dengan menggunakan dana transfer ( ) yang diproksikan dengan Dana Alokasi

Umum daripada menggunakan kemampuan sendiri. Diproksikan dengan Pendapatan Asli

Daerah, (Maimunah,2006). membawa implikasi lebih luas bahwa transfer

akan meningkatkan belanja pemerintah daerah yang lebih besar daripada penerimaan

transfer itu sendiri (Kuncoro,2007).

dapat terkendali dalam dua versi (Kuncoro,2007), yaitu : Pertama

merujuk pada peningkatan pajak daerah dan anggaran belanja pemerintahan yang

berlebihan, dan Kedua mengarah pada elastisitas pegeluaran terhadap transfer yang lebih

tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah. Menurut

Maimunah (2006) untuk dapat dikatakan telah terjadi maka hasilyang

diperoleh haruslah menunjukkan : Nilai koefisien DAU lebih besar dari nilai koefisien

1.1.4 Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Bagi Hasil dan

Belanja Daerah

Dalam literatur ekonomi dan keuangan daerah, hubungan pendapatan dan belanja

daerah didiskusikan secara luas sejak akhir dekade 1950 an dan berbagai hipotesis

tentang hubungan diuji secara empiris (Maimunah,2006). Sebagian studi menyatakan

bahwa pendapatan mempengaruhi belanja, sedangkan sebagian lagi menyatakan bahwa

belanjalah yang mempengaruhi pendapatan. (Maimunah,2006). Sementara study tentang

pengaruh dari pemerintah pusat terhadap keputusan pengeluaran atau belanja

pemerintah daerah sudah berjalan lebih dari 30 tahun (Maimunah,2006). Sementara

teoritis respon tersebut akan mempunyai efek distribusi alokatif pendapatan pajak daerah

(Maimunah,2006), namum dalam studi empiris hal tersebut tidak selalu terjadi. Artinya

stimulus terhadap pengeluaran daerah yang ditimbulkan oleh transfer ( ) tersebut

sering lebih besar dibandingkan dengan stimulus dari pendapatan (pajak) daerah sendiri

( ). Maimunah (2006) menyatakan bahwa terdapat keterkaitan sangat erat

antara transfer dari pemerintah pusat dengan belanja pemerintah daerah, dalam hal ini

pengeluaran pemerintah daerah akan disesuaikan dengan perubahan dalam penerimaan

pemerintah daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

6 6 0" 2 & "!"#& */# % %

Belanja daerah sangat dipengaruhi oleh pendapatan yang diperoleh oleh suatu

daerah baik dari PAD maupun dari dana transfer yang diberikan pemerintah pusat dalam

bentuk dana alokasi umum dan dana bagi hasil untuk mengurangi kesenjangan fiskal

antar daerah. Penelitian ini melakukan beberapa review dari penelitian terdahulu untuk

dengan judul Fenomena pada Dana Perimbangan dan Pendapatan Asli

Daerah Terhadap Belanja Daerah Kabupaten/Kota di Sumatera Utara. Meneliti pengaruh

dana perimbangan dari pemerintah pusat yang diberikan kepada pemerintah daerah.

Penelitian ini menunjukkan bahwa secara simultan terjadi fenomena pada

DAU, DAK, DBH dan PAD berpengaruh terhadap Belanja Daerah kabupaten/kota di

Sumatera Utara dan secara parsial, terjadi fenomena dimana nilai koefisien

DAU terhadap Belanja Daerah lebih besar dari nilai koefisien PAD dan Keduanya

berpengaruh signifikan terhadap Belanja Daerah di kabupaten/kota Sumatera Utara,

sedangkan variabel DAK dan DBH tidak berpengaruh signifikan terhadap Belanja

Daerah, dan riset ini menunjukkan bahwa variabel DAK dan DBH tidak berpengaruh

signifikan terhadap kenaikan Belanja Daerah.

Maimunah (2006) dengan judul pada Dana Alokasi Umum, dan

Pendapatan Asli Daerah terhadap Belanja Daerah pada Kabupaten/Kota di Pulau

Sumatera. Hasil penelitian ini pertama, hasil pengujian dari hipotesis alternatif pertama

dan kedua adalah diterima, artinya nilai DAU dan PAD mempengaruhi besarnya nilai

Belanja Daerah (pengaruh positif). Kedua, hasil pengujian hipotesis alternatif ketiga

bertujuan untuk mengetahui ada tidaknya pada Belanja Daerah pada

Kabupaten/Kota di Sumatera. Ketiga, hasil pengujian hipotesis alternatif ke empat

tujuannya adalah untuk mengetahui pengaruh dalam memprediksi Belanja

Daerah periode ke depan juga diterima. Keempat, hasil pengujian hipotesis alternatif

keempat yang merupakan hasil hipotesis uji beda adalah tidak dapat diterima. Artinya

tidak terdapat perbedaan terjadinya $ 7 pada daerah yang PAD nya

Diah (2007) dengan judul pada Dana Alokasi Umum dan

Pendapatan Asli Daerah terhadap Belanja Daerah pada Kab/Kota di Indonesia. Melalui

Hasil regresi berganda, diketahui bahwa PAD dan DAU secara bersama sama memiliki

Pengaruh yang signifikan terhadap belanja daerah. ini diketahui melalui uji F, dimana

signifikan F hitung yang diperoleh adalah 0, lebih kecil daripada tingkat kepercayaanya,

yaitu 0,05, sehingga belanja tahun berjalan dipengaruhi oleh jumlah PADdan DAU yang

diperoleh pada tahun yang sama. Melalui uji t, diketahui bahwa P value t hitung yang

diperolehn masing masing variabel independen yaitu PAD dan DAU, signifikan terhadap

Belanja Daerah. Variabel DAU pada daerah memiliki pengaruh lebih kuat terhadap

Belanja Daerah daripada pengaruh PAD terhadap Belanja Daerah. Ini mengidentifikasi

bahwa bukan hanya terjadi pada daerah dengan PAD rendah namun juga

pada daerah yang PAD tinggi.

Bambang (2004) dengan judul Analisis Pengaruh Dana Alokasi Umum dan

Pendapatan Asli Daerah terhadap Perediksi Belanja Deraha (Studi Empirik di Wilayah

Provinsi Jawa Tengah dan Daerah Istimewa Yogyakarta. Hasil penelitian ini

menunjukkan secara empiris membuktikan bahwa besarnya Belanja Daerah dipengaruhi

oleh jumlah DAU yang diterima dari Pemerintah Pusat. Dari hasil penelitian tersebut

menunjukkan bahwa DAU dan PAD berpengaruh signifikan terhadap Belanja Daerah.

dalam model prediksi BJD, Daya prediksi DAU terhadap BJD tetap lebih tinggi

dibanding daya prediksi PAD. Hal ini menunjukkan telah terjadi !

Ringkasan penelitian penelitian terdahulu yang sudah diuraikan diatas dapat

#' 6 0" 2 & "!"#& */# % %

#+# & "!"

%/% & "!"#& #*"#' #&( "(%&# #&

#." )#&( /,

*-Listiorini 2011

Fenomena

Pada Dana Perimbangan dan Pendapatan Asli Daerah Terhadap BelanjaDerah Kab/Kota di Sumatera Utara

Independen Variabel: DAU, DAK, DBH dan PAD

Dependen variabel : Belanja Daerah

Hasil penelitian menunjukkan bahwa secara simultan dan parsial terjadi fenomena pada DAU, DAK, DBH dan PAD terhadap Belanja Daerah kab/kota di Sumatera Utara

Mutiara Maimunah

2006

pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada KabupatenKota di Pulau Sumatera

Independen Variabel: Dana Alokasi Umum (DAU)

Dependen Variabel : Belanja Daerah

1.Besarnya nilai DAU dan PAD mempengaruhi besarnya nilai BD (pengaruh+). Ke 2,hasil pengujian hipotesis altematif ketiga yang tujuannya adalah untuk mengetahui terjadi tidaknya t, juga diterima. Hal ini membuktikan bahwa telah terjadi

pada BD pada Kab/Kota di Sumatera. Ke 3, hasil pengujian hipotesis altematif Ke 4,hasil pengujian hipotesis alternatif ke 4 yang merupakan hipotesis uji t adalah tidak dapat diterima. Artinya, tidak terdapat perbedaan terjadinya

baik pada daerah yang PAD nya rendah maupun daerah yang PAD nya tinggi di Kab/Kota pulau Sumatera. Diah Ayu

Kusuma dewi 2007

pada Alokasi Umum (DAU) dan Pendapatan Asli Daerah Terhadap Belanja Daerah Pada Kab/Kota Di Indonesia

Independen variabel : DAU, PAD

Dependen Variabel: Belanja Daerah

Dari hasil regresi berganda tersebut, diketahui bahwa variabel DAU pada daerah memiliki pengaruh lebih kuat terhadap Belanja Daerah daripada pengaruh PAD terhadap Belanja Daerah. Ini mengindikasikan bahwa tidakhanya terjadi pada daerah dengan PAD rendah namun juga pada daerah dengan PAD tinggi. Kesit

Bambang Prakosa

2004

Analisis Pengaruh Dana Alokasi Umum & PAD Terhadap Predikasi BD (Studi Empirik di Wilayah Propinsi Jawa Tengah & DIY)

Independen Variabel: Pengaruh Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD)

Dependen Variabel : Belanja Daerah

=6 6 *#&( # -&. ,

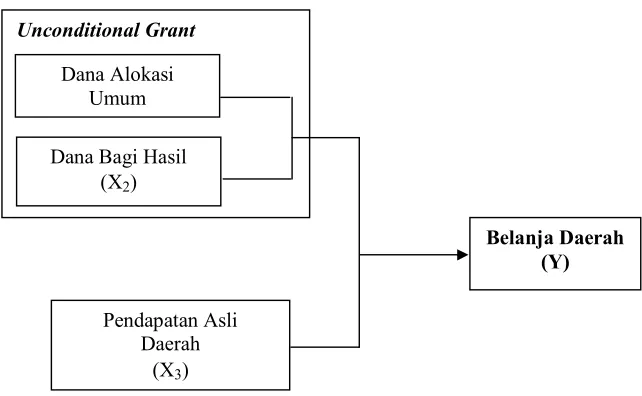

Berdasarkan landasan teori dan masalah penelitian, maka dapat dikembangkan

[image:41.612.147.468.262.460.2]kerangka penelitian yang diuji secara simultan dan parsial sebagaimana terlihat pada

gambar 3.1 di bawah ini.

#+'#* =6 *#&( # -&. ,

Peneliti mengidentifikasi 4 variabel penelitian yaitu dana alokasi umum (X1),

dana bagi hasil (X2), pendapatan asli daerah (X3), dan delanja daerah (Y). Dari gambar

kerangka konseptual 3.1 dapat diuraikan bahwa dana alokasi umum, dana bagi hasil,

pendapatan asli daerah mempengaruhi belanja daerah. Berkaitan dengan hal tersebut

dapat diprediksi bahwa tinggi rendahnya dana alokasi umum, dana bagi hasil, dan

pendapatan asli daerah akan mempengaruhi belanja daerah. Dimana dana alokasi umum

dan dana bagi hasil mempunyai pengaruh secara langsung terhadap pendapatan asli

daerah yang merupakan sumber dana utama dalam pembiayaan belanja daerah. Dengan

!

Dana Alokasi Umum

Dana Bagi Hasil

(X2)

#&$# # *# 4 7

Pendapatan Asli Daerah

pengaruh dana transfer tersebut maka akan berdampak pada besar kecilnya belanja di

setiap daerah otonom.

Dengan adanya peningkatan DAU, DBH dan PAD suatu daerah, maka akan

semakin besar pula alokasi belanja yang dikeluarkan suatu daerah. hal tersebut

menunjukkan fakta bahwa pemerintah daerah masih bergantung dan mengharapkan dana

bantuan dalam bentuk dana transfer dari pemerintah pusat. Ketika keadaan ini terus

menerus terjadi maka, kemungkinan terjadin nya di suatu daerah sangatlah

besar. Karena ketika itu terjadi dalam suatu daerah, makan hal ini lah yang membuktikan

ketidakmandirian suatu daerah dalam membiayai kebutuhan pemerintahan daerahnya.

Ketika kondisi ini terjadi maka akan menimbulkan pada suatu daerah

yang akan merespon dengan meningkatkan belanja daerah baik belanja langsung maupun

tidak tidak langsung dengan mengalokasikannya dalam jumlah yang lebih besar dengan

menggunakan dana perimbangan yang tersedia sebagai dana yang bisa memenuhi

kekurangan belanja daerah tersebut.

Pendapatan asli daerah baik yang berasal dari pajak, retribusi daerah, hasil

pengelolaan kekayaan yang dipisahkan dan sumber sumber pendapatan yang sah akan

mempengaruhi anggaran belanja pemerintah daerah yang disebut dengan

. Dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan

perubahan dalam penerimaan pemerintah daerah atau perubahan pendapatan yang terjadi

sebelum perubahan anggaran.

Pengalokasian belanja daerah yang dilakukan oleh pemerintah daerah yang

didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran

pelaksanaan pemerintahan maupun untuk kualitas pelayanan publik yang baik akan

akan tetapi besarnya jumlah belanja daerah yang dialokasikan pemerintah daerah dalam

APBD tentu akan di pengaruhi oleh kondisi keuangan pada daerah tersebut. Posisi

keuangan suatu daerah bisa dilihat dari besarnya DAU, DBH dan PAD pada daerah

tersebut.

=6 6 ",-! .". & "!"#&

Kuncoro (2003), hipotesis merupakan jawaban sementara yang disusun oleh

peneliti, yang kemudian akan diuji kebenarannya melalui penelitian yang dilakukan.

Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau

pertanyaan yang memerlukan pengujian secara empiris (Sugiono,2007).

Hipotesis yang dirumuskan dalam penelitian ini adalah Dana Alokasi Umum,

Dana Bagi Hasil, dan Pendapatan Asli Daerah berpengaruh secara simultan dan parsial

6 6 &". & "!"#&

Jenis penelitian yang digunakan merupakan penelitian Kausal

Eksperimental/sebab akibat (* / ). Penelitian ini menekankan pada

bagaimana , dana alokasi umum, dana Bagi Hasil, Pendapatan Asli daerah

dan belanja daerah saling mempengaruhi pemerintah Kabupaten/Kota di Provinsi

Sumatera Utara, sumber data yang utama yang dipergunakan adalah data sekunder. Data

sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data, dan telah dibukukan atau diarsipkan

dalam dokumen yang dipublikasikan pada Badan Pusat Statistik Provinsi Sumatera Utara.

Variabel yang digunakan dalam penelitian ini adalah Dana Alokasi Umum (X1),

Dana Bagi Hasil (X2), dan Pendapatan Asli Daerah (X3) adalah variabel independen,

sedangkan Belanja Daerah (Y) adalah variabel dependen.

6 6 - #." & "!"#&

Lokasi penelitian dilakukan pada Pemerintah Kabupaten dan Kota di Provinsi

Sumatera Utara. Waktu untuk melakukan penelitian adalah dimulai dari bulan Juli 2013

sampai dengan Maret 2014.

6=6 -,% #." /#& #+, & "!"#&

Populasi adalah wilayah generalisasi yang terdiri atas obyek maupun subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

penelitian ini adalah semua kabupaten/kota di Provinsi Sumatera Utara, dengan

menggunakan data Realisasi DAU, Realisasi DBH, Realisasi PAD sebagai variabel

independen (variabel X), dan Realisasi Belanja Daerah sebagai variabel dependen

(variabel Y), dengan data sekunder berbentuk dari tahun 2007 2011

sebanyak 33 kabupaten/kota meliputi 25 kabupaten dan 8 kota. Jumlah populasi dalam

penelitian ini bisa dilihat pada tabel 4.1 daftar populasi dan kriteria pengambilan sampel.

Sampel adalah bagian dari jumlah dan karakterisitik yang dimiliki oleh populasi

(Sugiyono, 2007:73). Metode penentuan sampel penelitian ini menggunakan teknik

pengambilan $ $ dengan cara yaitu teknik

penentuan sampel dengan pertimbangan atau kriteria tertentu. Kriteria yang digunakan

untuk menentukan sampel adalah sebagai berikut:

1. Pemerintah kabupaten/kota di Provinsi Sumatera Utara yang telah menyerahkan dan

mempublikasikan laporan anggaran dan realisasi APBD secara konsisten dari tahun

2007 2011.

2. Kabupaten/kota yang tidak dimekarkan dan bukan pemekaran pada periode 2007

2011.

Adapun jumlah sampel dalam penelitian ini yang memenuhi kriteria untuk

menjadi sampel dapat dilihat pada tabel 4.1 dibawah ini.

#' 6 #' -,% #." /#& *"! *"# &(#+'" #& #+,

#'%,#! & -!# *"! *"# #+,

1 2

1 Kabupaten Asahan √ √ Sampel 1

2 Kabupaten Batubata √ Tidak

3 Kabupaten Dairi √ √ Sampel 2

4 Kabupaten Deli Serdang √ √ Sampel 3 5 Kabupaten Humbang Hasundutan √ √ Sampel 4

6 Kabupaten Karo √ √ Sampel 5

10 Kabupaten Langkat √ √ Sampel 7 11 Kabupaten Mandaililng Natal √ √ Sampel 8

12 Kabupaten Nias √ √ Sampel 9

13 Kabupaten Nias Barat Tidak

14 Kabupaten Nias Selatan √ √ Sampel 10

15 Kabupaten Nias Utara Tidak

16 Kabupaten Padang Lawas √ Tidak

17 Kabupaten Padang Lawas Utara √ Tidak 18 Kabupaten Phakpak Barat √ √ Sampel 11

19 Kabupaten Samosir √ √ Sampel 12

20 Kabupaten Serdang Bedagai √ √ Sampel 13 21 Kabupaten Simalungun √ √ Sampel 14 22 Kabupaten Tapanuli Selatan √ √ Sampel 15 23 Kabupaten Tapanuli Tengah √ √ Sampel 16 24 Kabupaten Tapanuli Utara √ √ Sampel 17 25 Kabupaten Toba Samosir √ √ Sampel 18

26 Kota Binjai √ √ Sampel 19

27 Kota Gunung Sitoli Tidak

28 Kota Medan √ √ Sampel 20

29 Kota Padangsidempuan √ √ Sampel 21 30 Kota Pematangsiantar √ √ Sampel 22

31 Kota Sibolga √ √ Sampel 23

32 Kota Tanjungbalai √ √ Sampel 24

33 Kota Tebing Tinggi √ √ Sampel 25

Sumber: Badan Pusat Statistik Provinsi Sumatera Utara

Data yang diperoleh adalah kombinasi antara dan data .

Data adalah data yang secara kronologis disusun menurut waktu pada suatu

variabel tertentu dan data yaitu data yang dikumpulkan pada suatu titik

tertentu (Kuncoro,2003). Pengambilan data sampel dengan kriteria diatas dimaksudkan

agar sampel yang diambil dapat mewakili populasi dan mendekati dengan waktu

penelitian serta keterkaitanmya dengan konsistensi pelaporan realisasi APBN transfer ke

setiap daerah otonom.

Berdasarkan kriteria dan pertimbangan tersebut di atas, maka jumlah dari 33

pemerintah kabupaten/kota yang dijadikan sebagai populasi, pemerintah kabupaten/kota

yang memenuhi kriteria sampel penelitian adalah sebanyak 25 kabupaten/kota, terdiri

dalam penelitian ini adalah 5 tahun x 25 sampel (kabupaten /kota) adalah sebanyak 125

sampel observasi.

6 6 !-/ &(%+,% #& #!#

Sumber data merupakan faktor penting untuk mempertimbangkan penentuan

metode pengumpulan data. Sumber data dalam penelitian ini adalah data sekunder yang

data berupa data Realisasi APBD, yang meliputi Realisasi dana alokasi umum,

Realisasi dana bagi hasil , Realisasi pendapatan asli daerah dan Realisasi belanja daerah

dari masing masing kabupaten/kota yang ada di Provinsi Sumatera Utara yang diperoleh

dari Badan Pusat Statitik Provinsi Sumatera Utara.

6A6 5"&"." , *#."-&#

Definisi operasional variabel pada penelitian ini adalah sebagai berikut :

a. Dana Alokasi Umum

Dana alokasi umum merupakan dana yang bersumber dari APBN yang

dialokasikan kepada setiap daerah otonom (provinsi/kabupaten/kota) dengan

tujuan pemerataan kemampuan keuangan antar daerah otonom untuk membiayai

belanja atau pengeluaran daerah dalam rangka pelaksanaan desentraliasasi.

b. Dana Bagi Hasil

Dana bagi hasil merupakan salah satu transfer dari dana perimbangan yang

termasuk komponen tansfer yang bersumber dari APBN yang dialokasikan ke

daerah otonom, berdasarkan angka persentase untuk mendanai kebutuhan daerah

otonom dalam rangka pelaksanaan desentralisasi dengan memperhatikan potensi

c. Pendapatan Asli Daerah

Pendapatan asli daerah merupakan pendapatan daerah yang diperoleh dari hasil

pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan

kekayaan daerah yang dipisahkan dan lain lain pendapatan asli daerah yang sah

dalam menggali pendanaan untuk kebutuhan daerah otonom sebagai perwujudan

pelaksanaan asas desentralisasi.

d. Belanja Daerah

Belanja daerah merupakan semua pengeluaran pemerintah daerah yang digunakan

untuk membiayai dana perimbangan dan belanja daerah otonomi selama satu

tahun periode akuntansi yang mengakibatkan berkurangnya nilai kekayaan bersih

dalam periode anggaran yang bersangkutan.

Berdasarkan uraian diatas maka definisi operasional variabel dalam penelitian ini

dapat dilihat pada Tabel 4.2 dibawah ini.

#' 6 5"&"." , *#."-&# #*"#'

&".

#*"#' 5"&"." , *#."-&# #*#+ ! * # #

Dana Alokasi Umum

(X1)

Total transfer dana dari pemerintah pusat yang diberikan kepada pemerintah daerah.

Realisasi DAU TA 2007 2011

Rasio

Dana Bagi Hasil

(X2)

Transfer dana dari pemerintah pusat kepada pemerintah daerah berupa dana bagi hasil yang bersumber dari pajak dan bukan pajak.

Realisasi DBH TA 2007 2011

Rasio

Pendapatan Asli Daerah

(X3)

Jumlah realisasi penerimaan daerah yang bersumber dai hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain lain pendapatan asli daerah yang sah.

Realisasi PAD TA 2007 2011

Rasio

Belanja Daerah

(Y)

Jumlah anggaran pengeluaran daerah baik yang langsung maupun tidak

langsung terkait dan berhubungan

dengan program atau kegiatan.

Realisasi BD TA 2007 2011

6C6 !-/ &# ".". #!#

Penelitian ini menggunakan analisis deskriptif dengan menggunakan regresi linier

berganda dengan bantuan SPSS.

6C6 6 &(%$"#& .%+." #."

Sebelum dilakukan pengujian regresi, maka akan dilakukan uji asumsi klasik

berupa uji Normalitas, Multikolineritas, Autokorelasi, dengan tujuan untuk mengetahui

apakah dapat dilakukan penelitian melalui pengujian model regresi.

a. Uji Normalitas

Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki

distribusi normal.Pengujian normalitas dalam penelitian ini dilakukan dengan teknik

2 . Konsep dasar dari uji normalitas 2 adalah

dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi

normal baku yang telah ditransformasikan kedalam bentuk Z Score dan diasumsikan

normal. Uji 2 adalah uji beda antara data yang diuji normalitasnya

dengan data normal baku. Jika signifikan dibawah 0,05 berarti data yang akan diuji

mempunyai perbedaan dengan data normal baku atau dengan kata lain data tersebut tidak

normal dan sebaliknya jika nilai signifikanya lebih besar dari 0,05 maka dapat dinyatakan

berdistribusi normal.

b. Uji Multikolinearitas

Uji ini digunakan untuk menegtahui apakah ada tidaknya variabel independen

yang memiliki kemiripan dengan variabel independen lain dalam satu model. Disamping

itu uji multikolineeritas juga bertujuan untuk menghindari bias dalam proses pengambilan

variabel dependen. Multikolinearitas dapat timbul jika variabel bebas saling berkorelasi

satu sama lain, sehingga multikolinearitas hanya dapat terjadi pada regresi berganda.

Deteksi multikolinieritas pada suatu model dapat dilakukan dengan *

0 serta ! Multikolinearitas dapat juga dilihat dari nilai

8 ) 7 (VIF). Indikator yang digunakan untuk menentukan adanya

multikolinearitas adalah nilai < 0,10 atau dengan nilai VIF >10 maka dapat

dikatakan dalam model tersebut terdapat multikolinearitas (Ghozali, 2009).

c. Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linier ada

korelasi antara kesalahan pengganggu pada periode t dengan kesalahan ada periode t 1

atau sebelumnya. Autokorelasi adalah suatu kondisi dimana variabel gangguan pada

periode tertentu berkorelasi dengan variabel gangguan pada periode lain. Hal ini berarti

bahwa variabel gangguan tidak random. Keadaan autokorelasi ini dapat disebabkan oleh

berbagai hal seperti kesalahan dalam menentukan model, penggunaan pada model,

tidak memasukkan variabel yang penting. Untuk pengujian ada tidaknya autokorelasi ini,

peneliti menggunakan uji Durbin Watson. Menurut Santoso (2006) menentukan ada

tidaknya autokorelasi adalah sebagai berikut:

a) Angka D W di bawah 2 berarti ada autokorelasi positif.

b) Angka D W diantara 2 sampai +2 berarti tidak ada autokorelasi.

c) Angka D W diatas + berarti ada autokorelasi negatif.

6C6 6 &(%$"#& ",-! .".

Pengujian hipotesis yang dilakukan meliputi uji koefisien Determinasi, Uji F (uji

koefisien determinasi (R2), untuk melihat berapa proporsi variasi dari variabel bebas

secara bersama sama dalam mempengaruhi variabel tidak bebas dengan melihat nilai

1 / % . Pada penelitian ini pendekatan analisis yang dilakukan dengan

metode analisis regresi berganda.

Metode analisis regresi berganda bertujuan untuk melihat secara langsung

pengaruh variabel terikat tersebut.

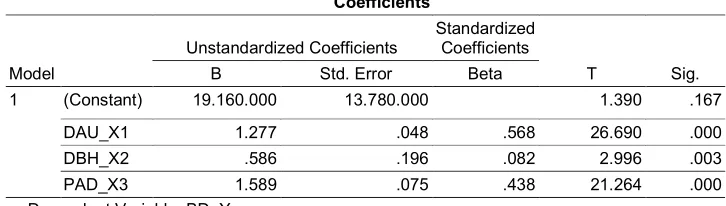

Adapun model regresi yang digunakan adalah:

Y = β0 + β1X1 + β2X2 + β3X3 + ε

Dimana:

Y = Delanja Daerah

X1 = Dana Alokasi Umum

X2 = Dana Bagi Hasil

X3 = Pendapatan Asli Daerah

β0 = Konstanta

β1,β2,β3,= Koefisien Regresi

ε = Error

a. Uji Signifikan Simultan (Uji F)

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau <