Informasi Dokumen

- Penulis:

- Indah Ayu Sulviane

- Pengajar:

- Dr. Ir. Harianto, MS. M.Ec

- Dr. Ir. Dedi Budiman Hakim, M.Ec

- Sekolah: Institut Pertanian Bogor

- Mata Pelajaran: Manajemen Pembangunan Daerah

- Topik: Strategi Peningkatan Penerimaan Pendapatan Pajak Reklame di Kabupaten Bogor

- Tipe: tugas akhir

- Tahun: 2014

- Kota: Bogor

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang penelitian mengenai strategi peningkatan pendapatan pajak reklame di Kabupaten Bogor. Penelitian ini penting karena Kabupaten Bogor memiliki potensi yang besar dalam pengelolaan pajak daerah, terutama pajak reklame. Dengan adanya otonomi daerah, pemerintah daerah diharapkan dapat menggali dan memaksimalkan potensi pendapatan asli daerah (PAD) untuk mendukung pembangunan daerah. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi potensi pajak reklame dan menyusun strategi peningkatan pendapatan pajak.

1.1 Latar Belakang

Latar belakang penelitian ini mencakup pentingnya pengelolaan keuangan daerah yang efektif dalam meningkatkan PAD. Kabupaten Bogor, sebagai daerah penyangga Jakarta, memiliki tantangan dan peluang dalam pengelolaan pajak reklame. Penelitian ini bertujuan untuk memahami bagaimana potensi pajak reklame dapat dimaksimalkan untuk mendukung pembiayaan pembangunan. Dalam konteks pendidikan, pemahaman ini akan memberikan wawasan kepada mahasiswa tentang pentingnya pajak sebagai sumber pendapatan daerah.

1.2 Perumusan Masalah

Perumusan masalah dalam penelitian ini berfokus pada tantangan yang dihadapi pemerintah daerah dalam mengelola pajak reklame. Terdapat pertanyaan kunci mengenai faktor-faktor yang mempengaruhi penerimaan pajak reklame dan bagaimana manajemen pajak dapat ditingkatkan. Hal ini relevan dalam konteks akademik karena mendorong mahasiswa untuk berpikir kritis tentang kebijakan publik dan manajemen keuangan daerah.

1.3 Tujuan

Tujuan utama dari penelitian ini adalah untuk menganalisis cara-cara meningkatkan pajak reklame di Kabupaten Bogor. Penelitian ini juga memiliki tujuan khusus, seperti mengidentifikasi faktor-faktor yang mempengaruhi potensi pajak dan mengevaluasi persepsi wajib pajak. Ini penting dalam konteks pendidikan karena memberikan pengalaman praktis dalam analisis data dan pengembangan strategi.

1.4 Manfaat

Manfaat dari penelitian ini diharapkan dapat memberikan masukan bagi pemerintah daerah dan pemangku kepentingan lainnya dalam pengembangan kebijakan pajak. Bagi mahasiswa, penelitian ini memberikan pemahaman tentang penerapan teori manajemen dan kebijakan publik dalam konteks nyata, serta meningkatkan kemampuan analitis mereka.

II. TINJAUAN PUSTAKA

Bagian ini membahas teori-teori yang mendasari penelitian mengenai pajak daerah dan manajemen penerimaan daerah. Tinjauan pustaka ini penting untuk memberikan landasan teoritis yang kuat bagi penelitian yang dilakukan. Dengan memahami konsep-konsep ini, mahasiswa dapat mengaitkan teori dengan praktik di lapangan.

2.1 Desentralisasi Fiskal

Desentralisasi fiskal adalah proses pelimpahan tanggung jawab fiskal dari pemerintah pusat ke pemerintah daerah. Hal ini memungkinkan daerah untuk mengelola sumber pendapatan mereka sendiri, termasuk pajak daerah. Pemahaman tentang desentralisasi fiskal penting bagi mahasiswa untuk memahami dinamika pengelolaan keuangan daerah dan kebijakan publik.

2.2 Prinsip Dasar Manajemen Penerimaan Daerah

Manajemen penerimaan daerah melibatkan pengelolaan potensi fiskal daerah dengan efisien. Prinsip-prinsip seperti perluasan basis penerimaan dan transparansi sangat penting dalam meningkatkan pendapatan daerah. Materi ini memberikan wawasan kepada mahasiswa tentang praktik terbaik dalam pengelolaan keuangan daerah.

2.3 Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah sumber utama pendanaan bagi pemerintah daerah. Terdiri dari pajak daerah, retribusi, dan hasil perusahaan milik daerah, pemahaman tentang PAD penting untuk mahasiswa dalam konteks pengelolaan keuangan dan kebijakan fiskal.

2.4 Definisi Pajak

Pajak adalah kontribusi wajib yang dibayarkan oleh individu atau badan kepada negara tanpa imbalan langsung. Memahami definisi pajak membantu mahasiswa untuk mengerti pentingnya pajak dalam pembangunan dan pengelolaan keuangan publik.

2.5 Pajak Daerah

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah untuk membiayai pembangunan dan layanan publik. Ini memberikan mahasiswa pemahaman tentang peran pajak dalam pembangunan daerah dan pentingnya pengelolaan pajak yang efektif.

III. METODE KAJIAN

Metode kajian dalam penelitian ini mencakup kerangka pemikiran, lokasi penelitian, dan metode analisis data. Metode yang digunakan harus tepat untuk mencapai tujuan penelitian dan menghasilkan data yang valid dan reliabel. Ini memberikan kesempatan bagi mahasiswa untuk belajar tentang metodologi penelitian yang baik.

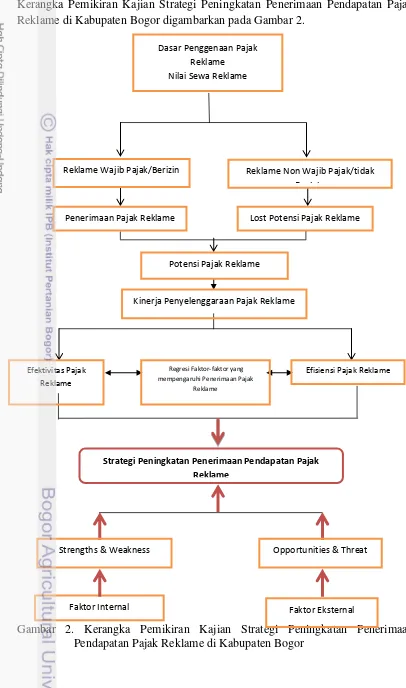

3.1 Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini menggambarkan hubungan antara variabel yang diteliti. Ini membantu mahasiswa untuk memahami bagaimana variabel-variabel tersebut saling berinteraksi dan mempengaruhi satu sama lain dalam konteks pajak reklame.

3.2 Lokasi dan Waktu Kajian

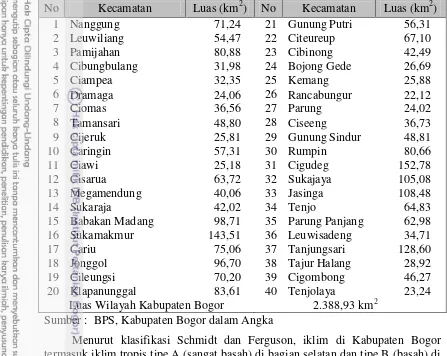

Penelitian ini dilakukan di Kabupaten Bogor, yang memiliki karakteristik unik dalam pengelolaan pajak daerah. Menentukan lokasi dan waktu kajian yang tepat sangat penting untuk mendapatkan data yang relevan dan akurat, serta memberi mahasiswa pemahaman tentang konteks lokal dalam penelitian.

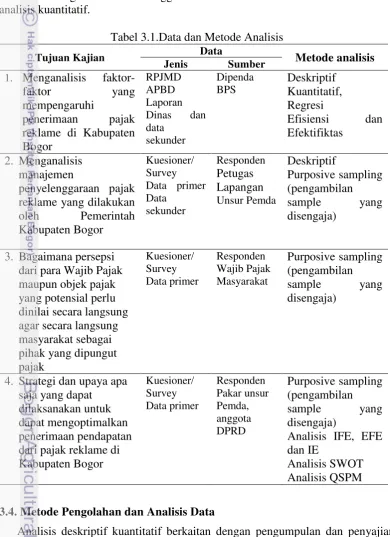

3.3 Data dan Metode Analisis

Data yang digunakan dalam penelitian ini adalah data sekunder yang dianalisis secara deskriptif kuantitatif dan kualitatif. Metode analisis yang tepat sangat penting untuk memastikan hasil penelitian dapat dipercaya dan memberikan wawasan yang berguna bagi pengambilan keputusan.

IV. KEADAAN UMUM WILAYAH

Bagian ini memberikan gambaran umum tentang Kabupaten Bogor, termasuk keadaan geografis, demografis, dan kondisi perekonomian. Memahami konteks wilayah sangat penting untuk analisis yang lebih mendalam mengenai potensi pajak reklame.

4.1 Keadaan Umum Kabupaten Bogor

Kabupaten Bogor memiliki posisi strategis sebagai daerah penyangga Jakarta. Informasi tentang keadaan umum wilayah ini memberikan mahasiswa pemahaman tentang tantangan dan peluang dalam pengelolaan pajak daerah.

4.2 Keadaan Geografis

Kondisi geografis Kabupaten Bogor mempengaruhi aktivitas ekonomi dan sosial di daerah tersebut. Memahami aspek geografis membantu mahasiswa dalam menganalisis faktor-faktor yang mempengaruhi penerimaan pajak.

4.3 Keadaan Demografis

Aspek demografis, seperti jumlah penduduk dan struktur usia, berpengaruh pada potensi pajak daerah. Mahasiswa perlu memahami demografi untuk menganalisis perilaku wajib pajak dan potensi penerimaan pajak.

V. HASIL DAN PEMBAHASAN

Bagian ini menyajikan hasil analisis data dan membahas temuan yang diperoleh dari penelitian. Diskusi mengenai hasil penelitian penting untuk memberikan konteks dan implikasi bagi pengelolaan pajak reklame di Kabupaten Bogor.

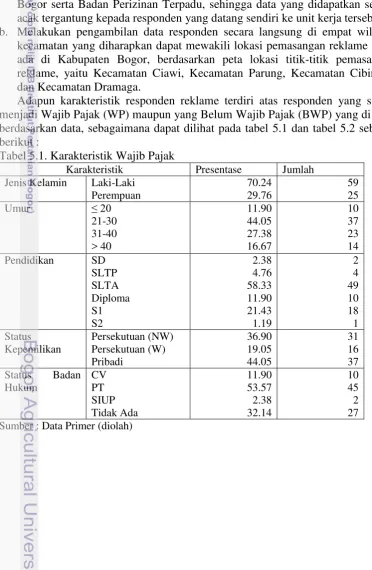

5.1 Analisis Penerimaan Pajak Reklame

Analisis penerimaan pajak reklame menunjukkan tren pertumbuhan yang positif. Hasil ini penting untuk memahami efektivitas pengelolaan pajak oleh pemerintah daerah dan memberikan wawasan kepada mahasiswa tentang bagaimana analisis data dapat digunakan untuk pengambilan keputusan.

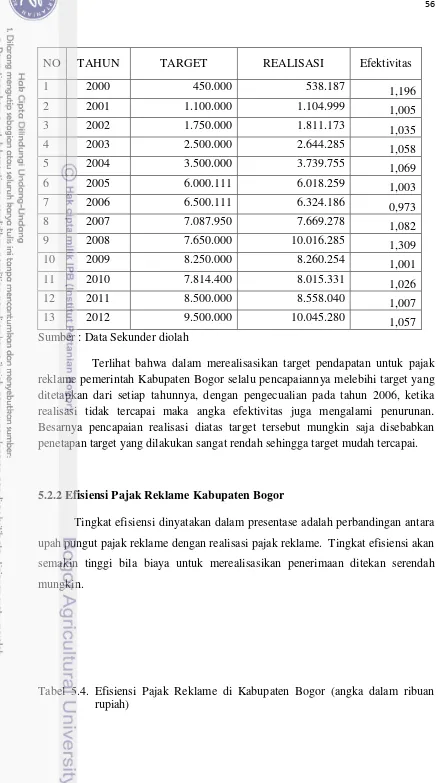

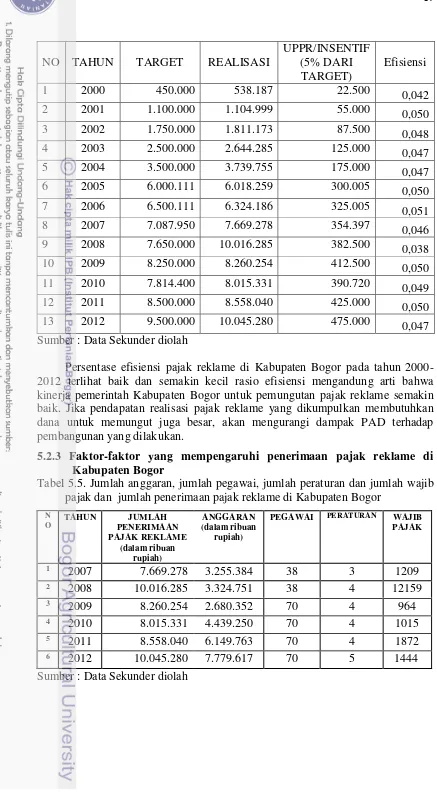

5.2 Efektivitas dan Efisiensi Pajak Reklame

Diskusi mengenai efektivitas dan efisiensi pajak reklame memberikan gambaran tentang kinerja pemerintah daerah dalam memungut pajak. Ini relevan untuk mahasiswa dalam memahami konsep efisiensi dalam pengelolaan keuangan publik.

5.3 Analisis Manajemen Penyelenggaraan Pajak Reklame

Analisis manajemen penyelenggaraan pajak reklame mencakup perencanaan, pelaksanaan, dan evaluasi. Memahami manajemen ini penting bagi mahasiswa untuk belajar tentang praktik terbaik dalam pengelolaan pajak dan pelayanan publik.

VI. RANCANGAN STRATEGI PENINGKATAN PENDAPATAN

Bagian ini menyusun strategi untuk meningkatkan pendapatan pajak reklame di Kabupaten Bogor. Rancangan strategi yang baik dapat membantu pemerintah daerah dalam mengoptimalkan penerimaan pajak dan memberikan pelajaran berharga bagi mahasiswa tentang perumusan kebijakan.

6.1 Metode Perancangan Program

Metode perancangan program mencakup analisis faktor internal dan eksternal yang mempengaruhi pajak reklame. Ini memberikan mahasiswa wawasan tentang bagaimana analisis situasi dapat digunakan untuk merumuskan strategi.

6.2 Tahap Keputusan dan Rancangan Program

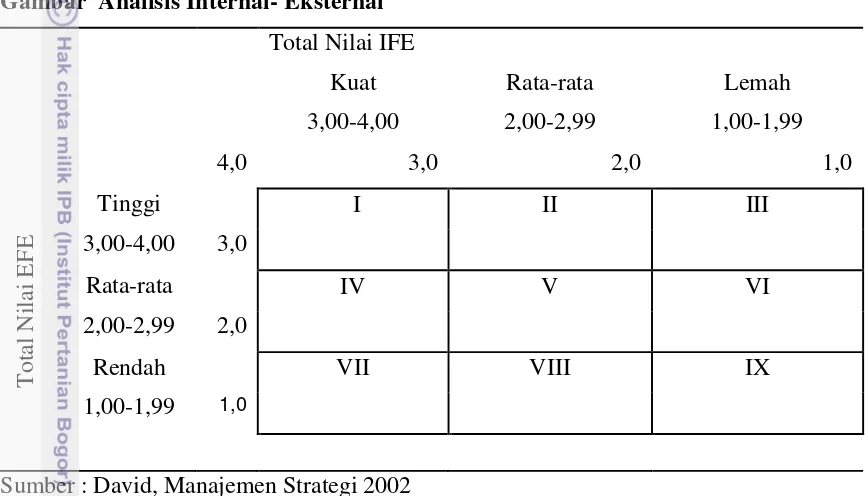

Tahap keputusan dalam merancang program strategi mencakup pemilihan alternatif strategi terbaik berdasarkan analisis SWOT. Ini penting untuk mahasiswa dalam memahami proses pengambilan keputusan dalam kebijakan publik.

VII. KESIMPULAN DAN REKOMENDASI

Bagian ini menyajikan kesimpulan dari penelitian dan rekomendasi kebijakan untuk meningkatkan penerimaan pajak reklame. Kesimpulan yang jelas dan rekomendasi yang praktis sangat penting untuk memberikan arahan bagi pemerintah daerah.

7.1 Kesimpulan

Kesimpulan penelitian menegaskan pentingnya pengelolaan pajak reklame yang efektif untuk meningkatkan PAD. Ini memberikan mahasiswa pemahaman tentang hasil penelitian dan implikasinya bagi pengelolaan keuangan daerah.

7.2 Rekomendasi Kebijakan

Rekomendasi kebijakan mencakup langkah-langkah yang dapat diambil oleh pemerintah daerah untuk meningkatkan penerimaan pajak reklame. Ini memberikan wawasan kepada mahasiswa tentang bagaimana kebijakan dapat dirumuskan untuk mencapai tujuan tertentu.

Referensi Dokumen

- Model-Model Kuantitatif untuk Perencanaan Pembangunan Ekonomi Daerah Konsep dan Aplikasi ( Daryanto Arief dan Yundy Hafizrianda )

- Analisa Upaya Pengumpulan Pajak Reklame Papan, Billboard dan Megatron Di Kota Depok ( Yulianti Anita )

- Pajak Daerah dan Retribusi Daerah ( Darwin )

- Kebijakan Fiskal dan Moneter : Teori dan Emperikal ( Sudirman I Wayan )

- Kinerja Keuangan dan Strategi Pembangunan di Era Otonomi Daerah: Studi Kasus Kota Surabaya ( Landiyanto, A. )