ANALISIS KINERJA KEUANGAN PERUSAHAAN

PERTAMBANGAN BATUBARA YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

SKRIPSI

Oleh

Mohammad Rif’i Romadhon 08610152

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN PERUSAHAAN

PERTAMBANGAN BATUBARA YANG TERDAFTAR

DI BURSA EFEK INDONESIA (BEI)

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajat Gelar Sarjana Ekonomi

Oleh

Mohammad Rif’i Romadhon 08610152

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat dan hidayah NYA peneliti dapat menyelesaikan skripsi yang berjudul:

“Analisis Kinerja Keuangan Perusahaan Pertambangan Batubara Yang Terdaftar Di Bursa Efek Indonesia (BEI)”

Maksud dan tujuan skripsi ini adalah untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Malang. Penulisan Skripsi ini tidak akan lancar tanpa adanya bantuan, dukungan serta bimbingan dari beberapa pihak baik langsung maupun tidak langsung yang sangat besar artinya. Oleh karena itu penulis ingin menyampaikan rasa hormat dan terima kasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazaruddin M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

3. Dra. Aniek Rumijati, M.M. selaku Ketua Program Studi Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Malang yang selama studi selalu memberikan motivasi, arahan dan semangat untuk selalu menjadi lebih baik.

5. Drs. Wiyono, M.M selaku Dosen pembimbing I yang telah banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan bimbingan dan pengarahaan kepada penulis sehingga dapat terselesaikannya Skripsi ini.

6. Prof. Dr. Bambang Widagdo, M.M. selaku Dosen pembimbing II yang telah banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan bimbingan dan pengarahaan kepada penulis sehingga dapat terselesaikannya Skripsi ini.

7. Bapak dan Ibu Dosen beserta staf pengajar Fakultas Ekonomi dan Bisnis khususnya Jurusan Manajemen yang telah banyak memberikan ilmu dan pengetahuan selama mengajar di kelas C dan Konsentrasi Keuangan. 8. Ayah (alm) dan Ibu (alm) tercinta insyALLAH aku akan menjaga amanat

yang telah beliau berikan untuk menyelesaikan kuliah di UMM serta saudara – saudaraku, mas khanif, mbak anis, mas adzan, yang telah memberikan dukungan baik secara materil maupun spiritual, serta segenap kasih sayangnya yang telah diberikan kepada saya selama ini, terima kasih yang tak terhingga untuk semuannya.

10.Kepada semua teman-teman yang telah memberikan motivasi dan membantu proses penyelesaian skripsi ini, kepada Zulfia, Syafrilia, Irul dan Adit.

11.Teman-teman partime di pojok Bursa Efek Indonesia Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang yang telah membantu penulis dalam mengumpulkan data serta informasi dalam penyusunan skripsi ini.

12.Pihak-pihak lain yang turut membantu selesainya skripsi ini, yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak kekurangan dan kelemahannya, oleh karena itu penulis mengharapkan saran dan kritik yang sifatnya membangun agar dapat lebih baik lagi. Besar harapan penulis bahwa skripsi ini dapat memberikan manfaat dan berguna bagi semua pihak dalam meningkatkan keilmuan. Akhir kata saya mengucapkan terima kasih yang sebanyak-banyaknya.

Wassalamualaikum Wr. Wb

Malang, 28 Juli 2012 Penulis

DAFTAR ISI

D. Tujuan Penelitian dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Penelititan Terdahulu ... 9

B. Penyajian Data ... 47

C. Analisis Data ... 56

D. Analsis Cross Section Analysis Dan Time Series Analysis ... 73

E. Pengujian Hipotesis ... 75

F. Pembahasan Hasil Penelitian ... 77

BAB V KESIMPULAN DAN SARAN ... 80

A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan NOPAT

Lampiran 2 : Perhitungan Hutang Sebelum Pajak (Kd) Lampiran 3 : Perhitungan Tarif Pajak

Lampiran 4 : Perhitungan Hutang Setelah Pajak (Ki) Lampiran 5 : Proporsi Modal Masing-masing Perusahaan Lampiran 6 : Indeks Harga Saham

Lampiran 7 : IHSG

Lampiran 8 : Perhitungan Suku Bunga Bebas Resiko (Rf) Lampiran 9 : Perhitungan Koefisien Saham (β) Tahun 2009 Lampiran 10 : Perhitungan Koefisien Saham (β) Tahun 2010 Lampiran 11 : Perhitungan Koefisien Saham (β) Tahun 2011 Lampiran 12 : Regresi Linier 2009

Lampiran 13 : Regresi Linier 2010 Lampiran 14 : Regresi Linier 2011

Lampiran 15 : Perhitungan Biaya Laba Ditahan (Ks) Lampiran 16: Perhitungan WACC

Lampiran 17: Perhitungan Biaya Modal Lampiran 18: Perhitungan EVA

Lampiran 19: Perhitungan Time Series

Lampiran 20: Laporan Keuangan PT Perdana Karya Perkasa Tbk Lampiran 21: Laporan Keuangan PT Bayan Resources Tbk Lampiran 22: Laporan Keuangan PT Delta Dunia Makmur Tbk Lampiran 23: Laporan Keuangan PT Bumi Resources Tbk Lampiran 24: Laporan Keuangan PT Adaro Energy Tbk Lampiran 25: Laporan Keuangan PT Darma Henwa Tbk

DAFTAR TABEL

Tabel 1.1 Prediksi Jumlah Produksi, kebutuhan domestik, dan ekspor

Batubara (Dalam 1000 Ton)... 4 Tabel 1.2 Net Sales dan Net Income/ (Net Loss) Perusahaan Pertambangan

Batubara di BEI Tahun 2010 sampai Tahun 2011 (Dalam juta Rupiah) ... 5 Tabel 2.1 Hasil Perhitungan EVA ... 9 Tabel 4.1 Pemilihan Kriteria Sampel ... 40 Tabel 4.2 Data Laporan Keuangan Neraca PT Perdana Karya Perkasa Tbk

Tahun 2009-2011 (Rp) ... 47 Tabel 4.3 Data Laporan Keuangan Laba Rugi PT Perdana Karya Perkasa

Tbk Tahun 2009-2011 (Rp) ... 48 Tabel 4.4 Data Laporan Keuangan Neraca PT Bayan Resources Tbk

Tahun 2009-2011 (Rp) ... 48 Tabel 4.5 Data Laporan Keuangan Laba Rugi PT Bayan Resources Tbk

Tahun 2009-2011 (Rp) ... 49 Tabel 4.6 Data Laporan Keuangan Neraca PT Delta Dunia Makmur Tbk

Tahun 2009-2011 (Rp) ... 50 Tabel 4.7 Data Laporan Keuangan Laba Rugi PT Delta Dunia Makmur

Tbk Tahun 2009-2011 (Rp) ... 50 Tabel 4.8 Data Laporan Keuangan Neraca PT Bumi Resources Tbk

Tahun 2009-2011 (Rp) ... 51 Tabel 4.9 Data Laporan Keuangan Laba Rugi PT Bumi Resources Tbk

Tahun 2009-2011 (Rp) ... 51 Tabel 4.10 Data Laporan Keuangan Neraca PT Adaro Energy Tbk

Tahun 2009-2011 (Rp) ... 52 Tabel 4.11 Data Laporan Keuangan Laba Rugi PT Adaro Energy Tbk

Tabel 4.12 Data Laporan Keuangan Neraca PT Darma Henwa Tbk

Tahun 2009-2011 (Rp) ... 53 Tabel 4.13 Data Laporan Keuangan Laba Rugi PT Darma Henwa Tbk

Tahun 2009-2011 (Rp) ... 53 Tabel 4.14 Data Laporan Keuangan Neraca PT Indo Tambangraya Megah

Tbk Tahun 2009-2011 (Rp) ... 54 Tabel 4.15 Data Laporan Keuangan Laba Rugi PT Indo Tambangraya

Megah Tbk Tahun 2009-2011 (Rp) ... 55 Tabel 4.16 Data Laporan Keuangan Neraca PT Petrosea Tbk

Tahun 2009-2011 (Rp) ... 55 Tabel 4.17 Data Laporan Keuangan Laba Rugi PT Petrosea Tbk

Tahun 2009-2011 (Rp) ... 56 Tabel 4.18 Hasil Perhitungan NOPAT perusahaan pertambangan batubara

yang terdaftar di BEI Tahun 2009-2011 ... 57 Tabel 4.19 Hasil Perhitungan Biaya Hutang Sebelum Pajak dan Biaya

Hutang Setelah Pajak perusahaan pertambangan batubara yang tercatat di BEI tahun 2009-2011 ... 59 Tabel 4.20 Suku Bunga Sertifikat Bank Indonesia (SBI)

Tahun 2009-2011 ... 60 Tabel 4.21 Koefisien Beta Saham (β)

Tahun 2009-2011 ... 61 Tabel 4.22 Biaya Laba ditahan

Tahun 2009-2011 ... 62 Tabel 4.23 Proporsi modal PT Perdana Karya Perkasa Tbk

Tahun 2009-2011 ... 63 Tabel 4.24 Proporsi modal PT Bayan Resources Tbk

Tahun 2009-2011 ... 64 Tabel 4.25 Proporsi modal PT Delta Dunia Makmur Tbk

Tahun 2009-2011 ... 65 Tabel 4.26 Proporsi modal PT Bumi Resources Tbk

Tabel 4.27 Proporsi modal PT Adaro Energy Tbk

Tahun 2009-2011 ... 67 Tabel 4.28 Proporsi modal PT Darma Henwa Tbk

Tahun 2009-2011 ... 68 Tabel 4.29 Proporsi modal PT Indo Tambangraya Megah Tbk

Tahun 2009-2011 ... 68 Tabel 4.30 Proporsi modal PT Petrosea Tbk

Tahun 2009-2011 ... 69 Tabel 4.31 Biaya Modal Rata-rata (WACC) Perusahaan pertambangan

batubara yang terdaftar di BEI Tahun 2009-2011 ... 70 Tabel 4.32 Biaya Modal Perusahaan pertambangan batubara yang terdaftar

di BEI Tahun 2009-2011 ... 71 Tabel 4.33 Hasil Perhitungan EVA Perusahaan pertambangan batubara

yang terdaftar di BEI Tahun 2009-2011 ... 73 Tabel 4.34 EVA Perusahaan pertambangan batubara yang terdaftar di BEI

Tahun 2009-2011 ... 74 Tabel 4.35 Time Series Analysis Perusahaan pertambangan batubara yang

DAFTAR GAMBAR

Gambar 2.1 EVA dalam mengukur kinerja perusahaan pertambangan

DAFTAR PUSTAKA

Agnes, Sawir. 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka Utama.

Brigham, Eugene F dan Houston, Joel F. 2006. Dasar-Dasar Manajemen Keuangan, Edisi Sepuluh, Salemba Empat, Jakarta

Mahmud, Abdul Halim. 2003. Analisis Laporan Keuangan, Cetakan Pertama, UPP STIE YKPN, Yogyakarta.

Mamduh M. Hanafi dan Abdul Halim, 2002. Analisis Laporan Keuangan; Edisi Revisi, Cetakan Pertama, UPP AMP YKPN, Yogyakarta.

Munawir, S. 1995, Analisis Laporan Keuangan; Edisi Keempat, Cetakan Kesebelas, Liberty, Yogyakarta.

Munawir, S. 2002, Analisis Laporan Keuangan; Edisi Keempat, Cetakan Kesebelas, Liberty, Yogyakarta.

Munawir, S. 2007, Analisis Laporan Keuangan; Edisi Keempat, Cetakan Kesebelas, Liberty, Yogyakarta.

Pradhono &. Yulius Jogi C.,2004, Pengaruh Economic Value Added, Residual Income, Earnigs dan Arus Kas Operasi Terhadap Return yang Diterima Oleh Pemegang Saham. Jurnal Akuntansi & Keuangan, Vol.6,

Nopember.

Resmi, Siti. 2003. Economic Value Added (EVA) sebagai Pengukur Kinerja perusahaan ; Sebuah Kenyataan, Majalah Ekonomi No. 03l TH XIII. Desember, hal 276-287.

Sartono, Agus. 2001. Manajemen Keuangan, Edisi 4, BPFE, Yogyakarta Supangkat, Harry. 2003, Buku Panduan DirekturKeuangan, Edisi 1, Salemba

Empat, Jakarta.

Utomo, Lisa Linawati. 1999. Economic Value Added Sebagai Ukuran

Keberhasilan Kinerja Manajemen Perusahaan. Jurnal Akuntansi dan Keuangan. Vol 1 Mei.

Warsono, 2003, Manajemen Keuangan Perusahaan, Edisi Ketiga, Cetakan Pertama, Malang.

Weston, J Fred dan Copeland, Thomas E. 1995. Manajemen Keuangan, Edisi Kesembilan, Binarupa Aksara, Jakarta

www.bps.go.id

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perubahan yang saat ini terjadi sedemikian cepat, seiring dengan perkembangan persaingan didunia usaha yang semakin ketat, perusahaan dituntut untuk dapat bersaing dengan perusahaan-perusahaan baik yang ada didalam negeri maupun yang ada di luar negeri. Persaingan antar perusahaan maupun antar negara tersebut berlangsung secara bebas dan ketat karena banyaknya bermunculan perusahaan asing didalam negeri yang disebabkan oleh semakin tipisnya batas antar negara. Kondisi seperti ini perusahaan harus mampu meningkatkan kinerjanya. Kinerja suatu perusahaan sangat tergantung pada bagaimana manajemen mengelola keuangan dan melaksanakan aktivitas perusahaan tersebut.

Pihak manajemen dituntut untuk mampu meningkatkan kemampuan dan profesionalismenya. Hal ini bertujuan agar manajemen perusahaan mampu mencapai tujuan-tujuan perusahaan yang telah ditetapkan sebelumnya. Pihak manajemen harus memperhatikan kinerja keuangan perusahaan, dalam mencapai tujuan-tujuan perusahaan, dimana kinerja keuangan perusahaan menggambarkan kondisi keuangan dan perkembangan perusahaan dalam mencapai tujuan perusahaan.

2

masing-masing industri. Ukuran yang biasa digunakan didalam penilaian perusahaan dinyatakan dalam rasio financial yang dibagi dalam tiga kategori. Pertama, ukuran kinerja yang meliputi rasio profitabilitas, rasio pertumbuhan, dan rasio penilaian. Kedua, ukuran efisiensi yang meliputi; manajemen aktiva dan investasi serta manejemen biaya. Ketiga, ukuran kebijakan keuangan yang meliputi; rasio leverage dan rasio likuiditas.

Alat untuk menilai kinerja dan menganalisa laporan keuangan perusahaan yang biasa dipakai selama ini adalah analisis rasio financial

yang terdiri dari rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas. Penggunaan alat analisis rasio financial ini belum dapat memuaskan keinginan pihak ketiga yaitu pihak investor atau para penyandang dana (kreditur dan para pemegang saham). Pihak manajemen dengan analisis rasio financial tersebut belum cukup untuk mengetahui apakah telah terjadi nilai tambah pada perusahaannya, sedang bagi para penyandang dana belum cukup mempunyai keyakinan, apakah modal yang telah ditanamkan dimasa yang akan datang akan dapat memberikan tingkat hasil pengembalian seperti yang diharapkan.

3

prestasi manajemen yang diukur dengan pendekatan rasio-rasio keuangan, dan rasio keuangan yang dihasilkan sangat bergantung pada metode atau perlakuan akuntansi yang digunakan. Adanya hal tersebut, maka pengukuran kinerja berdasarkan laba per saham (earning per share), tingkat pertumbuhan laba (earning growth) dan tingkat pengembalian (rate of return) tidak efektif lagi, karena pengukuran berdasarkan rasio

financial itu tidak dapat diandalkan dalam mengukur nilai tambah yang tercipta dalam periode tertentu.

Objek penelitian dalam penelitian ini adalah perusahaan pertambangan batubara. Investasi di perusahaan pertambangan batubara masih bisa jadi pilihan yang tepat untuk masyarakat dalam menginvestasikan dananya. Secara umum investasi batubara termasuk jenis investasi yang layak, karena mempunyai kesempatan untuk mendapatkan hasil return investasi yang besar. Melihat fakta dari sekarang ini, batubara merupakan salah satu tambang yang berpotensi untuk dimanfaatkan lebih lanjut oleh pemerintah selain minyak dan gas bumi.

4

dengan volume ekspor yang terus meningkat, dimana ekspor pada tahun 2010 telah mencapai angka 198 juta ton sehingga menempatkan Indonesia menjadi salah satu eksportir batubara terbesar di dunia. Eksportir minyak dari yang sebelumnya, Indonesia sekarang ini adalah negara importir minyak, yang menyebabkan batubara semakin menempati posisi yang penting menggantikan minyak dalam komposisi penggunaan energi di Indonesia.(www.kompas.com)

Tabel 1.1 Prediksi Jumlah Produksi, kebutuhan domestik, dan ekspor Batubara (Dalam 1000 Ton)

2010 2015 2020 2025

Produksi 270.000 321.000 361.000 405.000

Domestik 64.000 120.000 170.000 220.000

Ekspor 206.000 201.000 191.000 185.000

Sumber : Badan Pusat Statistik (BPS) 2009

Prediksi dalam jangka panjang untuk jumlah produksi batubara, jumlah kebutuhan domestik serta ekspor ditampilkan pada tabel 1.1. Mulai berproduksinya tambang – tambang serta yang akan meningkatkan produksi batubara setiap tahunnya sehingga jumlah produksi pada tahun

5

Batubara pada saat ini lebih banyak digunakan sebagai bahan bakar pembangkit listrik walaupun sebenarnya batubara bermanfaat juga bagi sektor rumah tangga, industri, dan transportasi. Sektor rumah tangga manfaat batubara sebagai bahan bakar dibentuk briket batubara. Dunia industri dan transportasi batubara diubah dalam bentuk cair atau berupa batubara yang bermanfaat sebagai pengganti bahan bakar minyak.

Tabel 1.2 Net Sales dan Net Income/ (Net Loss) Perusahaan Pertambangan Batubara di BEI

Tahun 2010 sampai Tahun 2011 (Dalam juta Rupiah)

No Nama

Perusahaan

Net Sales Net Income/ (Net Loss)

2009 2010 2011 2009 2010 2011

1 PKPK 383.836 290.440 389.723 21.743 8.103 (2.919)

2 BYAN 7.752.866 8.745.624 13.235.877 136.287 780.719 1.873.210 3 DOID (6.350.638) 5.798.901 6.820.719 (160.105) (158.658) (153.375) 4 BUMI 30.412.483 26.447.709 36.461.645 1.799.168 2.404.030 1.960.226 5 ADRO 26,938,020 24.556.622 36.337.221 4,367,252 2.230.590 5.031.314 6 DEWA 1.903.249 2.079.058 2.582.322 (17.453) 5.314 (219.250) 7 ITMG 14.249.467 14.861.057 21.706.026 3.169.950 1.844.708 4.976.846 8 PTRO 1.623.240 1.689.271 2.403.726 15.020.730 381.816 479.735 9 PTBA 7.216.228 7.909.154 10.581.570 2.727.734 1.998.937 3.088.067 10 HRUM 4.602.758 4.486.422 7.296.631 767.473 823.940 1.778.984

11 KKGI 406.616 969.354 2.127.603 32.003 166.026 450.203

12 BORN 200.529 2.751.793 6.084.311 (99.777) 348.859 1.827.621 Sumber : Summery Bursa Efek Indonesia (2012)

Tabel 1.2 menjelaskan tentang net sales dan net income / (net loss),

Jika nilai net sales dan net income tinggi belum tentu perusahaan tersebut dapat dikatakan sehat, dan sebaliknya jika net sales dan net income rendah belum tentu perusahaan tersebut tidak sehat karena harus dikurangi dengan

6

Berdasarkan uraian pada latar belakang di atas, maka peneliti melakukan penelitian dengan judul “Analisis Kinerja Keuangan Pada Perusahaan Pertambangan Batubara yang Terdaftar di Bursa Efek Indonesia (BEI) ”

B. Rumusan Masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan di atas, maka dirumuskan masalah sebagai berikut :

1. Bagaimana kinerja keuangan perusahaan pertambangan batubara yang terdaftar di Bursa Efek Indonesia diukur dengan menggunakan pendekatan Economic Value Added (EVA)?

2. Diantara perusahaan pertambangan batubara yang terdaftar di BEI,

perusahaan manakah yang mempunyai kinerja keuangan yang paling baik?

C. Batasan Masalah

7

D. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan uraian perumusan masalah diatas, maka tujuan penelitian ini adalah sebagai berikut :

a. Untuk mengetahui kondisi kinerja keuangan pada perusahaan pertambangan batubara yang terdaftar di BEI, jika diukur dengan

Economic Value Added (EVA).

b. Untuk mengetahui perusahaan mana yang mempunyai kinerja keuangan yang paling baik pada perusahaan pertambangan batubara yang terdaftar di BEI.

2. Manfaat Penelitian

a. Bagi Perusahaan Pertambangan Batubara yang Terdaftar di BEI Hasil penelitian ini diharapkan menambah wawasan dan referensi bagi pembuatan keputusan tentang strategi perusahaan dalam menciptakan nilai perusahaan dengan menggunakan metode

Economic Value Added (EVA). b. Bagi Investor

8

c. Bagi Kreditur

Hasil penelitian ini dapat memberikan tambahan informasi akan kemampuan perusahaan dalam membayar kewajiban-kewajibannya.

d. Bagi Peneliti Selanjutnya

9 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

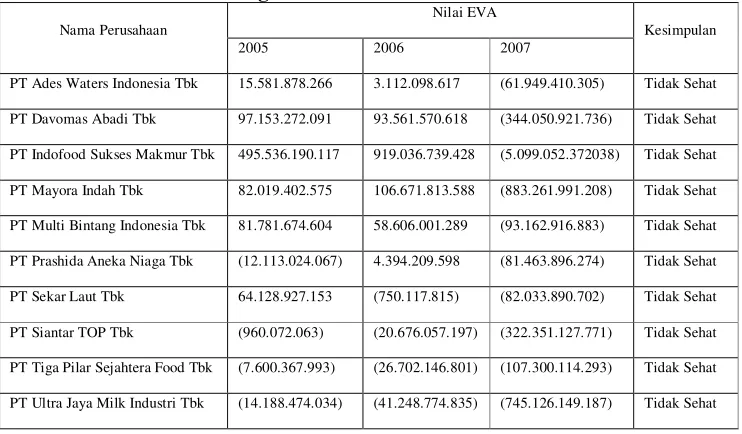

Penelitian terdahulu yang dijadikan landasan penulis adalah penelitian yang dilakukan oleh Wahyu Septianingrum (2008) dengan judul “Penilaian Kinerja Keuangan Perusahaan Dengan Metode Economic Value Added (EVA) (Studi Pada Perusahaan Food and Beverages Yang Tercatat Pada BEI 2005-2007)”

Tabel 2.1 Hasil Perhitungan EVA Nama Perusahaan

Nilai EVA

Kesimpulan

2005 2006 2007

PT Ades Waters Indonesia Tbk 15.581.878.266 3.112.098.617 (61.949.410.305) Tidak Sehat

PT Davomas Abadi Tbk 97.153.272.091 93.561.570.618 (344.050.921.736) Tidak Sehat

PT Indofood Sukses Makmur Tbk 495.536.190.117 919.036.739.428 (5.099.052.372038) Tidak Sehat

PT Mayora Indah Tbk 82.019.402.575 106.671.813.588 (883.261.991.208) Tidak Sehat

PT Multi Bintang Indonesia Tbk 81.781.674.604 58.606.001.289 (93.162.916.883) Tidak Sehat

PT Prashida Aneka Niaga Tbk (12.113.024.067) 4.394.209.598 (81.463.896.274) Tidak Sehat

PT Sekar Laut Tbk 64.128.927.153 (750.117.815) (82.033.890.702) Tidak Sehat

PT Siantar TOP Tbk (960.072.063) (20.676.057.197) (322.351.127.771) Tidak Sehat

PT Tiga Pilar Sejahtera Food Tbk (7.600.367.993) (26.702.146.801) (107.300.114.293) Tidak Sehat

PT Ultra Jaya Milk Industri Tbk (14.188.474.034) (41.248.774.835) (745.126.149.187) Tidak Sehat

Sumber : Skripsi Septianingrum

10

dengan pendekatan metode Economic Value Added (EVA) dalam mengukur kinerja keuangan perusahaan, sumber data yang diperoleh adalah menggunakan data yang diperoleh dari Bursa Efek Indonesia (BEI). Perbedaan antara peneliti terdahulu dengan peneliti yang sekarang adalah obyek penelitian, dan periode data. Peneliti terdahulu obyek penelitiannya perusahaan yang bergerak di bidang Food and Beverages dan peneliti sekarang pada perusahaan Pertambangan Batubara. Periode data, peneliti terdahulu menggunakan periode 2005-2007 sedangkan peneliti sekarang menggunakan periode data 2009-2011.

B. Tinjauan Teori 1. Kinerja

Kinerja keuangan adalah alat untuk mengukur prestasi kerja keuangan perusahan melalui sruktur permodalannya. Tolak ukur yang digunakan dalam kinerja keuangan tergantung pada posisi perusahaan. Tujuan pokok kinerja keuangan adalah untuk memotivasi karyawan dalam mencapai sasaran organisasinya dan dalam mematuhi standar perilaku yang telah ditetapkan.

11

ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Pengukuran berdasarkan rasio keuangan ini sangatlah bergantung pada metode atau perlakuan akuntansi yang digunakan dalam menyusun laporan keuangan perusahaan. Sehingga seringkali kinerja perusahaan terlihat baik dan meningkat, yang mana sebenarnya kinerja tidak mengalami peningkatan dan bahkan menurun. (Munawir,1995 :85)

2. Faktor-Faktor Penentu Kinerja Keuangan

Faktor-faktor penentu kinerja keuangan Munawir (2007:30) yaitu : a. Likuiditas, yang mampu menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada aat ditagih.

b. Solvabilitas, yang mampu menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik keuangan jangka pendek maupun jangka panjang.

c. Rentabilitas atau profitabilitas, yang menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. d. Stabilitas, yang menunjukkan kemampuan perusahaan untuk

12

mempertimbangkan kemampuan perusahaan untuk membayar beban bunga dan kemampuan perusahaan untuk membayar dividen secara teratur tanpa mengalami hambatan atau krisis keuangan. 3. Pengukuran Kinerja

Pengukuran kinerja keuangan mempunyai arti yang penting bagi pengambilan keputusan baik bagi pihak intern maupun ekstern perusahaan. Laporan keuangan merupakan alat yang dijadikan acuan penilaian untuk meramalkan kondisi keuangan, operasi dan hasil usaha perusahaan.

Mahmud dan Halim, (2003;75) ukuran kinerja meliputi rasio-rasio berikut ini :

a. Rasio Likuiditas mengukur kemampuan perusahaan unutuk memenuhi kewajiban jangka pendeknya atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih.

b. Rasio aktivitas mengukur sejauh mana efektivitas penggunaan asset dengan melihat tingkat aktivitas asset.

c. Rasio Solvabilitas mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

d. Rasio Profitabilitas mengukur seberapa kemampuan perusahaan menghasilkan laba (Profitabilitas).

13

Rasio keuangan sebagai pengukuran kinerja keuangan dalam laporan keuangan perusahaan dapat digunakan sebagai salah satu dasar untuk memprediksi laba bersih dan deviden pada masa yang akan datang. Cara yang digunakan untuk mendukung prediksi tersebut adalah dengan menganalisis laporan keuangan perusahaan. Analisis tersebut mengkombinasikan hubungan antara komponen keuangan yang satu dengan komponen keuangan yang lain. Pada umumnya, hubungan tersebut dilihat dari rasio antara komponen-komponen keuangan yang satu dengan yang lain. Dalam konteks manajemen keuangan, analisis tersebut dikenal dengan analisis rasio keuangan. Analisis rasio ini berguna untuk membandingkan kinerja perusahaan yang satu dengan perusahaan yang lain atau membandingkan kinerja satu perusahaan pada tahun ini dengan tahun yang lainnya.

4. Laporan Keuangan

a. Sifat Laporan Keuangan

Weston & Copeland (1995 : 24) Laporan Keuangan adalah “Laporan keuangan melaporkan prestasi historis dari suatu perusahaan dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat proyeksi dan peramalan untuk masa depan".

14

manajemen yang bersangkutan, oleh karena itu laporan keuangan bersifat historis serta menyeluruh (Munawir, 2007:6).

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut (Munawir, 2002:2). Melalui laporan keuangan akan dapat dinilai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendek, struktur modal perusahaan, distribusi daripada aktivanya, keefektifan penggunaan aktiva, hasil usaha/pendapatan yang telah dicapai, beban-beban tetap yang harus dibayar, serta nilai-nilai buku tiap lembar saham perusahaan yang bersangkutan (Munawir, 2007:5).

Laporan Keuangan merupakan hasil akhir dari proses pencatatan, penggabungan dan pengiktisaran semua transaksi yang dilakukan perusahaan dengan seluruh pihak terkait dengan kegiatan usahanya dan peristiwa yang terjadi diperusahaan (Supangkat, 2003:14).

b. Tujuan Laporan Keuangan

15

c. Kegunaan Hasil Analisis Laporan Keuangan

Warsono (2003:24) pengguna hasil analisis laporan keuangan merupakan individu maupun kelompok individu. Mereka yang berkepentingan (stakeholders) tersebut dapat dikelompokkan menjadi empat pihak. Pertama, manajemen perusahaan yang bersangkutan. Bagi manajemen perusahaan, hasil analisis laporan keuangan dapat digunakan untuk mengetahui sejauhmana efisiensi operasi, profita-bilitas jangka pendek dan jangka panjang, serta penggunaan yang efektif atas modal, sumberdaya manusia, dan sumber daya lainnya. Dengan dasar inilah, pihak manajemen dapat membuat suatu keputusan.

Kedua, pemilik (para pemegang saham) perusahaan. Dengan melihat analisis laporan keuangan, pemilik perusahaan akan dapat mengetahui seberapa besar profitabilitas jangka pendek dan jangka panjang dari investasi yang mereka tanamkan. Mereka biasanya mengharapkan laba atas modal (capital agains) dan deviden yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi atas investasi mereka.

16

pinjaman yang jatuh tempo, dan ketersediaan nilai aktiva residual tertentu yang memberikan margin perlindungan terhadap resiko yang mungkin timbul.

Keempat, kelompok lain, seperti pemerintah, tenaga kerja, dan masyarakat. Mereka mempunyai tujuan spesifik bagi mereka sendiri. Dengan hasil analisis laporan keuangan, mereka dapat mengetahui kemampuan dan keandalan perusahaan dalam pembayaran pajak, kemampuan untuk membayar upah, stabilitas dalam memenuhi kebutuhan ketenagakerjaan, ataupun misalnya kemampuan keuangan untuk memenuhi berbagai kewajiban social dan lingkungan. Dalam manajemen keuangan, hasil analisis laporan keuangan lebih banyak ditujukan, terutama bagi pihak manajemen, pemilik perusahaan, dan pemberi pinjaman.

5. Konsep Economic Value Added (EVA) a. Tinjauan Economic Value Added (EVA)

Istilah EVA pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaan konsultan dari Amerika Serikat pada tahun 1980-an. EVA telah lama dikenal oleh para ekonom sebagai economic Profit, yaitu nilai profit yang melebihi (kurang dari) tingkat pengembalian minimum yang bisa diperoleh (diderita) oleh pemegang saham dan kreditor dengan berinvestasi di sekuritas lain yang mempunyai risiko sebanding

17

Akuntansi manajemen, EVA juga telah popular sebagai alat untuk menilai kinerja (performance) suatu pusat investasi. EVA merupakan alternative yang lebih baik dalam menilai kinerja manajer divisi dibandingkan dengan ROI. Dengan penilaian berdasarkan ROI, manajer divisi enggan melakukan investasi karena akan menurunkan ROI divisi meskipun dapat menaikkan laba perusahaan secara keseluruhan. Hansen dan Mowen dalam Resmi (2003:280).

EVA merupakan laba operasi bersih setelah pajak (after tax operating income) dikurangi dengan total biaya modal (total cost of capital). Total biaya modal merupakan tingkat biaya modal dikalikan dengan total modal yang diinvestasikan. Utama dalam Resmi (2003:280).

18

Utomo (1999:36) mengemukakan bahwa EVA atau

Economic Value Added adalah nilai tambah ekonomis yang diciptakan perusahaan dari kegiatan atau strateginya selama periode tertentu.

Manajemen dapat melakukan banyak hal untuk menciptakan nilai tambah, tetapi pada prinsipnya EVA akan meningkat jika manajemen melakukan satu dari tiga hal berikut (Stewart, 1993: 118-119):

1) Meningkatkan laba operasi tanpa adanya tambahan modal. 2) Menginvestasikan modal baru ke dalam project yang

mendapat return lebih besar dari biaya modal yang ada. 3) Menarik modal dari aktivitas-aktivitas usaha yang tidak

menguntungkan.

19

perusahaan merupakan proses yang kompleks dan terpadu karena perusahaan harus menentukan terlebih dahulu biaya modalnya. Utomo (1999:37)

EVA adalah salah satu cara untuk menilai kinerja keuangan. EVA merupakan indikator tentang adanya penambahan nilai dari suatu investasi. EVA yang positif menunjukkan bahwa manajemen perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan, sesuai dengan tujuan manajemen keuangan memaksimumkan nilai perusahaan (Agnes, 2001:48)

EVA menghitung economic profit dan bukan accounting profit. Pada dasarnya, EVA mengukur nilai tambah dalam suatu periode tertentu. Nilai tambah ini tercipta apabila perusahaan memperoleh keuntungan (profit) diatas cost of capital perusahaan. Secara matematis, EVA dihitung dari laba setelah pajak dikurangi dengan cost of capital tahunan (Pradhono & Yulius, 2004:141).

Warsono (2003:48), EVA adalah suatu estimasi laba ekonomi yang benar atas suatu bisnis selama tahun tertentu. EVA mempresentasikan pendapatan residual yang tersisa setelah biaya peluang (opportunity cost) dari semua modal yang ada.

20

ekuitas setelah dikurangkan, sedangkan laba akuntansi ditentukan tanpa mengenakan beban untuk modal ekuitas (Brigham&Houston, 2006:69).

b. Perhitungan Economic Value Added (EVA)

Indikator Nilai Tambah Ekonomi Economic Value Added

(EVA) sebagai berikut pertama, Net Operating Profit After Tax

(NOPAT)Agus Sartono (2001: 100) NOPAT merupakan sejumlah laba perusahaan yang akan dihasilkan jika perushaaan tersebut tidak memiliki utang dan tidak memiliki aset finansial. Kedua, Biaya Modal (Cost Of Capital). Biaya modal atau Cost Of Capital(COC) adalah tingkat pengembalian minimum yang diharapkan oleh pemegang saham (pemilik) perusahaan dalam investasinya. Warsono (2003:138) menyatakan biaya modal secara keseluruhan untuk suatu perusahaan, terdiri atas berbagai komponen yaitu :

1) Biaya Modal Hutang (Cost of Debt)

21

pembelanjaan hutang, dengan tujuan untuk memperbesar tingkat pegembalian modal sendiri (ekuitas).

Biaya hutang dibagi menjadi dua macam yaitu :

a) Biaya Hutang Sebelum Pajak (Before – tax cost of debt) Biaya hutang sebelum pajak dapat dengan menghitung tingkat hasil interval atas arus kas surat-surat obligasi, yang dinotasikan kengan Kd. biaya hutang dapat dicari dengan mengalikan tingkat bunga setelah pajak dengan (1 – pajak).

b) Biaya Hutang Setelah Pajak (fter-tax cost of debt)

Warsono (2003:139), perusahaan yang menggunakan sebagian sumber dananya dari hutang akan terkena kewajiban membayar bunga. Dengan adanya beban bunga ini akan menyebabkan besarnya pembayaran pajak penghasilan menjadi kurang.Biaya modal menunjukkan seberapa besar biaya yang harus ditanggung oleh perusahaan sebagai akibat penggunaan dana oleh perusahaan yang berasal dari pinjaman.

c) Biaya Saham Freferen (Cost of Preferen Stock)

22

masa jatuh tempo, sehingga penilaianya menyerupai obligasi abadi.

d) Biaya Modal Saham (Cost of Equity)

Warsono (1999:85) mengukur tingkat hasil minimum para pemegang saham biasa, dilakukan melaui 3 pendekatan, yaitu sebagai berikut :

(1)Pendekatan model pertumbuhan dividen, yaitu penghasilan dividen plus tingkat pertumbuhan atau arus kas diskonto (discount cash inflow/DCF), mengacu pada model penilaian saham biasa dengan pertumbuhan konstan.

(2)Pendekatan premi risiko, yaitu penghasilan obligasi plus premi risiko. Premi risiko diperoleh dari hasil selisih antara tingkat pengembalian pasar saham biasa dengan suku bunga pinjaman.

(3)Pendekatan CAPM (Capital Asset Pricing Model), tingkat pengembalian bebas risiko yang digunakan adalah tingkat pengembalian bebas resiko nominal yaitu mengacu pada suku bunga.

23

(1)Tatapkan perkiraan tarif bebas risiko (Rf) yang umumnya ditetapkan berdasarkan suku bunga rata-rata SBI.

(2)Cari tingkat pengembalian menurut “pasar” atau rata-rata saham (Rm) dan tingkat pengembalian sahan individual (Ri).

(3)Tentukan koefisien beta saham (β) dan gunakan sebagai indeks risiko saham.

(4)Tentukan perkiraan tingkat pengembalian disyaratkan dari saham.

Variabel-variabel yang diamati dalam penghitungan CAPM adalah :

(1)Tingkat Suku Bunga Bebas Risiko (Rf)

Tingkat suku bunga bebas risiko diambil dari suku bunga rata-rata Sertifikat Bank Indonesia (SBI) selama satu tahun.

(2)Return Pasar (Rm)

Rm merupakan tingkat pengembalian dari portofolio pasar dengan menggunakan Indeks Harga Saham Gabungan (IHSG) perbulan untuk tiap-tiap tahun.

24

Return individual merupakan perhitungan dengan cara harga penutupan (Closing Market Price). Ri merupakan tingkat pengembalian saham selama interval waktu satu bulan. Perhitungan tingkat hasil pengembalian saham individual dapat diformulasikan sebagai berikut :

Ketiga, Biaya Modal Tertimbang Rata-Rata (Weighted Average Cost Of Capital/WACC). Pengukuran biaya modal terdapat beberapa cara untuk menghitung berapa biaya modal yang dikeluarkan dari perusahaan atas modal asing yang dimilikinya. Salah satu metode penghitungan biaya modal tersebut memakai metode Biaya Modal Tertimbang Rata-Rata (Weighted Average Cost Of Capital/WACC). Penghitungan suatu WACC perusahaan kita perlu mengetahui jumlah utang dalam struktur modalpada nilai pasar,jumlah ekuitas dalam struktur modalpada nilai pasar, biaya utang, tingkat pajak, dan biaya ekuitas.

Sebagaimana telah disebutkan dalam pengertian mengenai

25

struktur modal perusahaan pada nilai pasar. WACC merupakan tingkat return minimum yang harus dihasilkan oleh perusahaan untuk memenuhi ekspektasi kreditor dan pemegang saham. Resmi (2003:26)

Modal yang diinvestaikan adalah jumlah keseluruhan keuangan perusahaan terlepas dari kewajiban jangka pendek , pasiva yang tidak menanggung bunga, seperti utang, upah yang akan jatuh tempo dan pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham , seluruh utang jangka pendek, dan jangka penjang yang menanggung bunga , utang dan kewajiban jangka panjang lainnya.

Lebih singkatnya tingkat Economic Value Added (EVA) suatu perusahaan atau sebuah divisi dalam perusahaan dapat dhitung dengan

EVA = NOPAT – Capital Charges

Keterangan :

NOPAT = EBIT (1-Tax)

Capital Charges = Invested Capital x Cost Of Capital

26

c. Kelebihan dan Kelemahan Economic Value Added (EVA)

McDaniel dalam Pradhono & Yulius (2004:141) EVA memiliki kelebihan :

1) EVA tidak dibatasi oleh prinsip akuntansi yang berlaku umum Pengguna EVA bisa menyesuaikan dengan kondisi spesifik 2) EVA dapat mendukung setiap keputusan dalam sebuah

perusahaan, mulai dari investasi modal, kompensasi karyawan dan kinerja unit bisnis

3) Struktur EVA yang relatif sederhana membuatnya bisa digunakan oleh bagian engineering, environmental dan personil lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari kinerja keuangan

Keunggulan EVA menurut Higgins dalam Pradhono (2004:144) bahwa EVA sebagai pengukur kinerja memiliki kemampuan menyatukan tiga fungsi penting manajemen, yaitu :

capital budgeting, performance appraisal, dan incentive compensation. Keputusan capitalbudgeting didasarkan pada EVA, kinerja unit bisnis bisa diukur dengan EVA dan kompensasi insentif bisa tergantung pada unit EVA relative terhadap target yang tepat.

27

1) Sebagai ukuran kinerja masa lampau EVA tidak mampu memprediksikan dampak strategi yang kini diterapkan untuk masa depan perusahaan.

2) Sifat pengukurannya merupakan potret jangka pendek, sehingga manajemen cenderung enggan berinvestasi jangka panjang, karena bisa mengakibatkan penurunan nilai EVA dalam periode yang bersangkutan.

3) EVA mengabaikan kinerja non keuangan yang sebenarnya bisa meningkatkan kinerja keuangan.

4) Tidak cocok diterapkan pada industri tertentu, misalnya pada perusahaan dengan tingkat pertumbuhan yang tinggi seperti pada sektor teknologi.

5) Tidak bisa diterapkan pada masa inflasi, dimana inflasi akan mengakibatkan distorsi pada EVA dan menunjukkan bahwa EVA tidak untuk mengestimasi profitabilitas aktual.

6) Memerlukan tambahan biaya, dimana penggunaan EVA memungkinkan meningkatnya auditing fees dan bisa menimbulkan potential litigation cost.

Resmi (2003:286), kelebihan EVA adalah EVA lebih akurat dibandingkan dengan pengukuran kinerja tradisional, karena dilakukan penyesuaian terhadap biaya-biaya tertentu yang dikeluarkan.

28

1) EVA cenderung mengabaikan pengukuran nonfinansial dan kepentingan stakeholder.

2) Penghitungan EVA masih mendasarkan pada laporan keuangan, yang kemungkinannya dapat direkayasa pembukuannya untuk mendapatkan EVA positif.

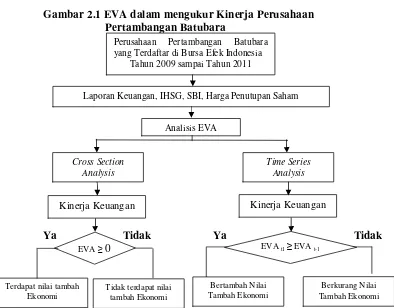

C. Kerangka Pikir

Kerangka pemikiran merupakan penjelasan sementara terhadap gejala – gejala yang menjadi objek permasalahan, dengan kerangka pemikiran dapat diketahui alur pemikiran peneliti yang tujuannya adalah untuk menilai kondisi prestasi perusahaan kinerja keuangan yang dimulai dengan penentuan perusahaan yang akan diteliti yaitu perusahaan pertambangan batubara yang terdaftar di BEI selama periode penelitian tiga tahun yaitu dari tahun 2009 sampai tahun 2011. Perusahaan pertambangan batubara tersebut diperoleh data berupa Laporan keuangan perusahaan, harga saham penutupan akhir tahun.

Data selanjutnya yang di analisis menggunakan metode EVA.

29

Kerangka pemikiran dari masalah yang ada serta pemecahannya, divisualisasikan pada gambar berikut.

Gambar 2.1 EVA dalam mengukur Kinerja Perusahaan Pertambangan Batubara

Ya Tidak Ya Tidak

D. Hipotesis

Berdasarkan latar belakang, penelitian terdahulu, tinjauan pustaka yang ada, maka peneliti mengambil suatu hipotesis sebagai berikut:

Diduga bahwa kinerja keuangan pada Perusahaan Pertambangan Batubara yang terdaftar di BEI selama periode tahun 2009-2011 ditinjau menggunakan Economic Value Added (EVA) berdasarkan cross section

dan time series:

1. Secara Cross Section dengan membandingkan rasio keuangan perusahaan, diduga dari perusahaan pertambangan batubara yang

Perusahaan Pertambangan Batubara

yang Terdaftar di Bursa Efek Indonesia Tahun 2009 sampai Tahun 2011

Analisis EVA

Laporan Keuangan, IHSG, SBI, Harga Penutupan Saham

Time Series Analysis Cross Section

Analysis

Kinerja Keuangan Kinerja Keuangan

30

terdaftar di BEI yang memiliki nilai tambah ekonomi paling baik jika diukur dengan metode EVA adalah PT. Adaro Energy Tbk.