LAMPIRAN 1

Tabel 1

Data Permintaan Kredit Kota Medan 2010 – 2014 (juta rupiah)

NAMA BANK 2010 2011 2012 2013 2014

BRI 5.196.422 7.349.549 9.460.188 11.027.099 11.250.518

BANK MANDIRI 15.351.080 16.801.428 21.424.453 24.121.110 25.426.870

BNI 3.852.091 3.760.297 4.645.173 4.985.945 4.725.620

BANK DANAMON 6.835.313 8.676.234 8.105.177 7.833.893 8.222.578

BANK PERMATA 3.392.392 3.687.674 5.141.320 5.921.924 6.823.092

BCA 2.125.928 4.296.900 5.311.932 6.176.816 4.679.807

BII 1.742.914 2.381.743 2.559.524 3.376.784 3.733.224

BANK PANIN 2.008.252 2.272.909 3.303.009 3.332.207 3.409.030

CIMB NIAGA 3.820.511 4.559.292 5.272.186 5.860.379 6.787.326

BANK UOB BUANA 2.121.139 2.426.615 2.504.565 2.949.500 4.381.142

BANK OCBC NISP 517.284 2.217.551 3.034.242 3.962.710 4.167.159

CITIBANK 232.745 276.449 494.191 929.360 872.895

BANK ARTHA GRAHA 269.207 260.471 556.109 546.936 667.546

HSBC 1.620.969 2.753.852 4.096.483 5.485.150 5.657.619

BANK DBS 3.541.831 4.276.244 6.042.733 10.799.672 10.986.136

BANK SC 198.037 205.351 437.007 499.711 451.449

BANK UOB 0 0 0 0 0

ANZ PANIN BANK 11.636 573.910 343.456 373.956 312.867

BANK BUMI ARTA 35.553 58.942 93.669 112.536 125.977

BPR 0 0 0 0 0

BANK EKONOMI 1.904.758 1.204.993 1.343.288 1.664.743 1.863.377

RABOBANK 116.863 196.719 313.669 407.004 401.002

BANK MUTIARA 43.656 162.554 261.434 359.995 328.943

BANK MAYAPADA 21.961 25.121 51.974 318.701 86.646

BANK JABAR BANTEN 6.994 15.696 60.260 104.913 154.922

BPD ACEH 103.819 59.994 46.680 64.289 100.264

BPD SUMUT 2.252.633 2.607.719 3.705.658 4.054.345 4.194.173

BANK SWADESI 5.069 15.833 26.917 62.300 128.952

BMI 239.684 349.691 443.517 634.467 815.361

BANK MESTIKA 2.712.246 2.956.379 3.325.705 3.789.557 4.246.712

BANK SINARMAS 73.755 80.321 74.524 65.944 59.130

BANK MASPION 83.565 121.956 194.241 188.153 200.003

BANK ICBC IND 0 0 119.639 70.018 61.553

BANK KESAWAN 310.710 359.364 234.917 670.345 1.111.223

Lanjutan Tabel 1

Data Permintaan Kredit Kota Medan 2010 – 2014 (juta rupiah)

NAMA BANK 2010 2011 2012 2013 2014

BRI SYARIAH 129.216 200.804 262.947 353.805 363.188

BANK MEGA 74.055 196.205 180.131 178.811 135.292

BNI SYARIAH 114.045 110.379 122.043 165.646 199.716

BANK BUKOPIN 507.708 497.682 507.554 517.566 615.283

BANK SYARIAH

MANDIRI 733.697 1.020.628 1.140.966 1.141.158 918.539

BANK BUMIPUTERA 415.224 341.391 325.224 235.222 221.469

BANK YUDHA BHAKTI 35.321 38.003 52.774 52.744 107.121

BANK AGRONIAGA 292.088 202.067 363.084. 344.933 314.033

BANK SBI 4.474 11.560 14.282 88.172 38.104

BANK SYARIAH MEGA 189.610 275.290 330.698 338.732 201.489

BANK SYARIAH

BUKOPIN 166.467 110.749 100.079 113.935 103.394

BANK DIPO 53.277 35.617 40.644 43.856 101.131

BANK EKSEKUTIF 62.178 149.134 137.671 143.142 138.114

BANK AGRIS 2.175 2.417 1.242 400.512 729.802

BANK OCBC 1.126.451 0 0 0 0

BANK

LAMPIRAN 2

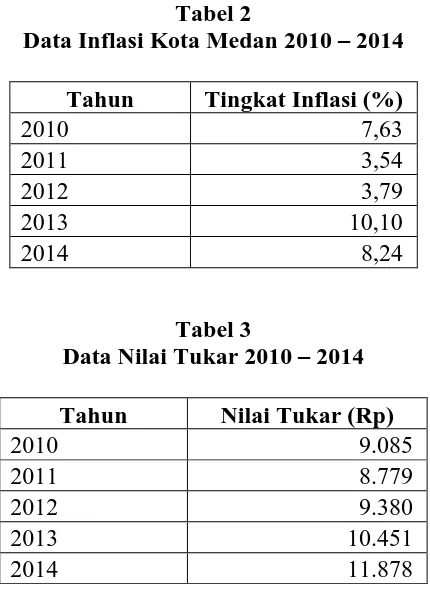

Tabel 2

Data Inflasi Kota Medan 2010 – 2014

Tahun Tingkat Inflasi (%)

2010 7,63

2011 3,54

2012 3,79

2013 10,10

2014 8,24

Tabel 3

Data Nilai Tukar 2010 – 2014

Tahun Nilai Tukar (Rp)

2010 9.085

2011 8.779

2012 9.380

2013 10.451

LAMPIRAN 3

1. Uji Asumsi Klasik 1.1 Uji Normalitas

a. Grafik Histogram (sebelum penambahan kriteria)

c. Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov (sebelum penambahan kriteria)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 215

Normal Parametersa,b

Mean -.0007858

Std. Deviation 3772711076348.6 5620000

Most Extreme Differences

Absolute .219

Positive .219

Negative -.211

Kolmogorov-Smirnov Z 3.208

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

e. Grafik Normal Plot (setelah penambahan kriteria)

f. Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov (setelah penambahan kriteria)

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 80

Normal Parametersa,b Mean .0000000 Std. Deviation .63562262

Most Extreme Differences

Absolute .093

Positive .093

Negative -.050

Kolmogorov-Smirnov Z .833

Asymp. Sig. (2-tailed) .492

a. Test distribution is Normal.

1.2 Uji Heterokedastisitas

Correlations

LnIf LnNt ABS_RES

Spearman's rho LnIf

Correlation Coefficient 1.000 .800** .047

Sig. (2-tailed) . .000 .681

N 80 80 80

LnNt

Correlation Coefficient .800** 1.000 .024

Sig. (2-tailed) .000 . .832

N 80 80 80

ABS_RES

Correlation Coefficient .047 .024 1.000

Sig. (2-tailed) .681 .832 .

N 80 80 80

**. Correlation is significant at the 0.01 level (2-tailed).

1.3 Uji Multikolinearitas

1.4 Uji Autokorelasi

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .311a .096 .073 .64382 1.648

a. Predictors: (Constant), LnNt, LnIf

b. Dependent Variable: LnPk

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8.641 7.658 1.128 .263

LnIf -.184 .221 -.119 -.832 .408 .576 1.736

LnNt 2.258 .860 .374 2.624 .010 .576 1.736

2. Pengujian Hipotesis

2.1 Hasil Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 8.641 7.658 1.128 .263

LnIf -.184 .221 -.119 -.832 .408

LnNt 2.258 .860 .374 2.624 .010

a. Dependent Variable: LnPk

2.2 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 3.407 2 1.704 4.110 .020b

Residual 31.917 77 .415

Total 35.325 79

a. Dependent Variable: LnPk

b. Predictors: (Constant), LnNt, LnIf

2.3 Hasil Uji t

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 8.641 7.658 1.128 .263

LnIf -.184 .221 -.119 -.832 .408

LnNt 2.258 .860 .374 2.624 .010

2.4 Hasil Analisis Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .311a .096 .073 .64382

a. Predictors: (Constant), LnNt, LnIf

Daftar Pustaka BUKU:

Abdullah, Faisal, 2005. Manajemen Perbankan, Cetakan Ketiga, UUM Press, Malang.

Bakti, Sumanjaya dan Nasution, 2012. Pengantar Ekonomi Makro, USU Press, Medan.

Bank Indonesia, 2015. Statisik Ekonomi Keuangan Daerah Provinsi Sumatera Utara. Bank Indonesia Medan.

Blundell-Wignall, A dan M, Gizycki, 1992. Credit Supply and Demand and the Australian Economy, Research Discussion Paper. Economic Research Department.

Darmawi, Herman, 2006. Pasar Finansial dan Lembaga-Lembaga Finansial, PT Bumi Aksara, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Ghalia Indonesia, Jakarta.

Ekawarna dan Facruddinsyah, 2010. Pengantar Teori Ekonomi Makro, Gaung Persada (GP Press), Jakarta.

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen, Edisi Kedua, USU Press, Medan.

Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Hady, Hamdy, 2012. Manajemen Keuangan Internasional, Edisi Ketiga, Mitra Wacana Media, Jakarta.

Harmanta dan Ekananda, 2005. Disintermediasi Fungsi Perbankan di Indonesia Pasca Krisis 1997: Faktor Permintaan atau Penawaran Kredit, Sebuah Pendekatan Model Disequilibrium. Buletin Ekonomi, Moneter dan Perbankan. Bank Indonesia, Jakarta.

Judisseno, Rimsky K, 2002. Sistem Moneter dan Perbankan di Indonesia, PT. Gramedia Pustaka Utama, Jakarta.

Kasmir, 2008.Manajemen Perbankan, edisi revisi 8, PT RajaGrafindo Persada, Jakarta.

Kiryanto, Ryan, 2007. Langkah Terobosan Ekspansi Kredit, Jurnal Hukum Bisnis.

Mankiw, N. Gregory, 2003. Teori Makroekonomi, Edisi Kelima, Terjemahan, Erlangga, Jakarta.

Miraza, Bachtiar Hasan. dkk, 2010. Analisis Faktor-Faktor yang Mempengaruhi Permintaan Kredit Produktif di Perbankan Sumatera Utara, Jurnal Mepa Ekonomi.

Pohan, Aulia, 2008. Potret Kebijakan Moneter Indonesia, PT Raja Grafindo Persada, Jakarta.

Rivai, H Veithzal dan Andria Permata Rivai, 2006. Credit Manajemen Handbook, Edisi Pertama, PT RajaGrafindo Persada, Jakarta.

Siamat, Dahlan, 2005. Manajemen Lembaga Keuangan, Kebijakan Moneter dan Perbankan, Edisi Kelima, Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang,Safrizal Helmi dan Muslich, Lutfi, 2012. Analisis Data: untuk Riset Manajemendan Bisnis, USU Press, Medan.

Sukirno, Sadono, 2004. Makroekonomi Teori Pengantar, PT. Raja Grafindo Persada, Jakarta.

Suparmono, 2004. Pengantar Ekonometrika Makro: Teori, Soal dan Penyelesaiannya. AMP YKP, Yogyakarta.

Susanti Hera, Moh Ikhsan dan Widyawati, 2007. Indikator Makro Ekonomi,Fakultas Ekonomi Universitas Indonesia, Jakarta.

Susilo, Triandaru, dan Santoso, 2006. Bank dan Lembaga Keuangan Lain, Edisi Kedua, Salemba Empat, Jakarta.

Triyono, 2008. Analisis Perubahan Kurs Rupiah Terhadap Dollar Amerika, Jurnal Ekonomi Pembangunan. Vol.9 No.2, Desember 2008 : 1156 – 167. Universitas Muhammadiyah Surakarta.

Undang-Undang Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang No.7 Tahun 1992

JURNAL:

Tandris, Tommy, dan Murni, 2014.“Suku Bunga, Inflasi, dan Nilai Tukar Pengaruhnya terhadap Permintaan Kredit Perbankan di Kota Manado”, Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi, Volume 2 Nomor 1.

Kaunang, 2013. “Tingkat Suku Bunga Pinjaman dan Kredit Macet Pengaruhnya terhadap Permintaan Kredit UMKM di Indonesia”, Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi, Volume 1 Nomor 3.

Pangenmanan, 2013. “Inflasi, Nilai Tukar, Suku Bunga terhadap Risiko Sistematis Pada Perusahaan Sub-Sektor Food and Beverage di BEI”, Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi, Volume 1 Nomor 3.

Kholisudin, 2012. “Determinan Permintaan Kredit pada Bank Umum di Jawa Tengah”, Economics Development Analysis Journal, Volume 1 Nomor 1.

Aryaningsih, 2008. “Pengaruh Suku Bunga, Inflasi, dan Jumlah Penghasilan terhadap Permintaan Kredit di PT. BPD Cabang Kediri”. Jurnal Penelitian dan Pengembangan Sains & Humaniora, Volume 2 Nomor 1.

WEBSITE:

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan untuk penelitian ini dikategorikan sebagai

jenis penelitian asosiatif. Penelitian asosiatif ialah metode untuk mengetahui

korelasi atau hubungan kausal (hubungan yang bersifat sebab akibat) antara

variabel yang satu dengan yang lain. Penelitian ini bertujuan untuk menganalisis

pengaruh dari Inflasi dan Nilai Tukar terhadap Kredit yang Disalurkan oleh Bank

Konvensional di Kota Medan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan melakukan riset ke Bank Indonesia kantor

cabang Medan Jl. Balai Kota No.4, Medan. Waktu penelitian dilakukan dari

bulan Januari 2016 sampai bulan Februari 2016.

3.3 Batasan Operasional

Batasan operasional berguna agar peneliti dapat lebih fokus dalam melakukan

pengamatan. Batasan operasional dalam penelitian ini adalah sebagai berikut:

a. Variabel Independen (Variabel Bebas):

X1 : Inflasi

X2 : Nilai Tukar

b. Variabel Dependen (Variabel Terikat):

3.4 Definisi Operasional 3.4.1 Variabel Independen

a. Inflasi (X1)

Data inflasi merupakan data yang bersumber dari Bank Indonesia kantor

cabang Medan yang merupakan data inflasi tahunan dari tahun 2010 – 2014.

b. Nilai Tukar (X2)

Nilai tukar adalah nilai tukar mata uang rupiah terhadap mata uang

Dollar Amerika. Pada penelitian ini digunakan nilai tukar tengah rupiah terhadap

Dollar Amerika yang bersumber dari Bank Indonesia kantor cabang Medan (kurs

BI) berupa data tahunan dari tahun 2010 – 2014 dan dinyatakan dalam satuan ribu

rupiah.

3.4.2 Variabel Dependen (Y)

Variabel dependen pada penelitian ini adalah Permintaan Kredit. Permintaan

kredit merupakan pemberian uang dalam bentuk kredit yang disalurkan kepada

masyarakat yang dihitung dalam satuan rupiah. Jenis kredit ini dapat diklasifikasi

dalam tiga bentuk, yaitu kredit konsumtif, kredit produktif, dan kredit investasi.

Data total jumlah permintaan kredit ini diperoleh dari Bank Indonesia kantor

cabang Medan yang dinyatakan dalam rupiah berdasarkan perhitungan tahunan

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Definisi dan Indikator Skala

1 Permintaan Kredit (Y) Jumlah kredit yang disalurkan pada bank konvensional pada

akhir periode tahunan yang dinyatakan dalam bentuk rupiah

Rasio

2 Inflasi (X1) Angka inflasi per tahun di Kota

Medan

Rasio

3 Nilai Tukar (X2) Angka nilai tukar rupiah terhadap dollar per tahun

Rasio

3.5 Populasi dan Sampel

Populasi yang dimaksud dalam penelitian ini adalah seluruh perbankan yang

berada di kota Medan mulai dari tahun 2010 – 2014 yang terdaftar Bank

Indonesia kantor cabang Medan. Perbankan di kota Medan berjumlah sebanyak

52 bank.

Metode pengambilan sampel menggunakan meotede purposive sampling.

Metode penentuan sampel ini menggunakan kriteria-kriteria tertentu.

Adapunkriterianya adalah sebagai berikut:

1. Bank merupakan lembaga keuangan yang melaksanakan kegiatan usaha

secara konvensional.

2. Data permintaan kredit per tahun 2010 – 2014 tersedia.

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel penelitian

sebanyak 43 bank. Berikut ini daftar 43 bank yang menjadi sampel yang dapat

Tabel 3.2

Nama-nama Bank SampelPenelitian

No. Nama Bank Bank

Konvensional

Data permintaan

kredit per tahun 2010 – 2014 tersedia

Sampel

1 BRI Sampel 1

2 BANK MANDIRI Sampel 2

3 BNI Sampel 3

4 BANK DANAMON Sampel 4

5 BANK PERMATA Sampel 5

6 BCA Sampel 6

7 BII Sampel 7

8 BANK PANIN Sampel 8

9 CIMB NIAGA Sampel 9

10 BANK UOB BUANA Sampel 10

11 BANK OCBC NISP Sampel 11

12 CITIBANK Sampel 12

13 BANK ARTHA GRAHA Sampel 13

14 HSBC Sampel 14

15 BANK DBS Sampel 15

16 BANK SC Sampel 16

17 ANZ PANIN BANK Sampel 17

18 BANK BUMI ARTA Sampel 18

19 BANK EKONOMI Sampel 19

20 RABOBANK Sampel 20

21 BANK MUTIARA Sampel 21

22 BANK MAYAPADA Sampel 22

23 BANK JABAR BANTEN Sampel 23

24 BPD ACEH Sampel 24

25 BPD SUMUT Sampel 25

26 BANK SWADESI Sampel 26

27 BMI Sampel 27

28 BANK MESTIKA Sampel 28

29 BANK SINARMAS Sampel 29

30 BANK MASPION Sampel 30

31 BANK ICBC INDONESIA

-

32 BANK KESAWAN Sampel 31

33 BTN Sampel 32

34 BTPN Sampel 33

Lanjutan Tabel 3.2

Nama-nama Bank SampelPenelitian

No. Nama Bank Bank

Konvensional

Data permintaan

kredit per tahun 2010 – 2014 tersedia

Sampel

36 BANK MEGA Sampel 34

37 BNI SYARIAH -

38 BANK BUKOPIN Sampel 35

39 BANK SYARIAH MANDIRI

-

40 BANK BUMIPUTERA Sampel 36

41 BANK YUDHA BHAKTI Sampel 37

42 BANK AGRONIAGA Sampel 38

43 BPR -

44 BANK SBI Sampel 39

45 BANK SYARIAH MEGA -

46 BANK SYARIAH BUKOPIN

-

47 BANK SAHABAT SAMPOERNA

Sampel 40

48 BANK UOB -

49 BANK EKSEKUTIF Sampel 41

50 BANK AGRIS Sampel 42

51 BANK OCBC -

52 BANK

COMMONWEALTH

Sampel 43

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data yang bersifat kuantitatif

dan merupakan data time series. Data kuantitatif merupakan data yang disajikan

dalam bentuk angka-angka berupa inflasi, nilai tukar, dan permintaankreditdi kota

Medan. Data time series adalah sekumpulan data dari waktu ke waktu pada obyek

yang sama untuk menggambarkan perkembangan suatu kegiatan atau kejadian

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang bersumber dari pihak lain. Pada penelitian ini, sumber data diperoleh

dari Bank Indonesia kantor cabang Medan, internet, buku, dan jurnal yang

menunjang penelitian ini. Data sekunder ini merupakan sumber data yang

digunakan untuk melengkapi penulisan.

3.7Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah studi dokumentasi.

Pengumpulan data dengan cara mengumpulkan dan mempelajari data dari

buku-buku, jurnal penelitian, dan internet yang memiliki relevansi dengan penelitian ini

serta melakukan riset kepustakaan.

3.8 Metode Analisis Data

3.8.1 Analisis Statistik Deskriptif

Teknik analisis data yang digunakan adalah analisis statistic deskriptif

yang berfungsi untuk mendeskripsikan atau member gambaran terhadap objek

yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa

melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

3.8.2Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis, maka peneliti terlebih dahulu

menggunakan uji asumsi klasik yang terdiri dari uji normalitas, uji

heterokedastisitas, uji autokorelasi, dan uji multikolinearitas. Pengujian ini

Uji Klasik ini dapat dikatakan sebagai kriteria ekometrika untuk melihat

apakah hasil estimasi memenuhi dasar linier klasik atau tidak. Setelah data

dipastikan bebas dari penyimpangan asumsi klasik, maka dilanjutkan dengan uji

hipotesis yakni uji individual (uji t), pengujian secara serentak (uji F), dan

koefisien determinasi (R2). Uji asumsi klasik terdiri dari :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

masing-masing variabel berdistribusi secara normal atau tidak. Model

regresi yang baik adalah yang memiliki distribusi normal sehingga hasil

penelitian dapat digeneralisasikan pada populasi.

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data

(titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari

residualnya. Dasar pengambilan keputusannya jika data menyebar disekitar

garis diagonal dan mengikuti arah garis diagonal, atau grafik histogramnya

menunjukan pola distribusi normal, maka model regresi memenuhi asumsi

normalitas (Ghozali, 2012).

2. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang lain. Jika varians dari residual satu pengamatan ke pengamatan tetap,

maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas.

Heterokedastisitas menunjukan bahwa varians dari setiap error bersifat

varians dari error harus bersifat homogennya. Hipotesis dalam uji

Heterokedastisitas ini adalah :

H0: tidak ada heterokedastisitas

H1: ada heterokedastisitas

Dalam pengujian dilakukan dengan menggunakan uji individu (t-test) untuk

masing-masing variabel. Pengambilan keputusan tersebut dilakukan dengan

kriteria:

Jika signifikan (probabilitas) dari thitung< 0,05 maka H0 ditolak

Jika signifikan (probabilitas) dari thitung> 0,05 maka H0diterima

3. Uji Multikolinearitas

Tujuan dilakukannya uji multikolonieritas adalah untuk melihat apakah

model regresi memiliki korelasi antara variabel independen satu dengan

yang lainnya. Konsekuensi praktis yang timbul sebagai akibat adanya

multikolinearitas ini adalah kesalahan standar penaksir semakin besar dan

probabilitas untuk menerima hipotesis yang salah semakin besar sehingga

mengakibatkan diperolehnya kesimpulan yang salah.

Untuk mendeteksi ada atau tidaknya multikolonieritas dapat dilihat dari (1)

Nilai tolerance (TOL) dan lawannya (2) varianceinflation factor (VIF).

Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena

VIF=1/Tolerance). Nilai Cut off yang umum dipakai untuk menunjukan

adanya multikolonieritas adalah nilai Tolerance <0,10 atau sama dengan

Cara mengatasi multikolinearitas adalah (a) transformasi variabel. Jika

terlihat pada model awal dengan adanya gejala multikolonieritas maka dapat

dilakukan transformasi variabel yang bersangkutan kedalam bentuk

logaritma natural atau bentuk-bentuk tranformasi lainnya, sehingga nilai t

hitung yang dihasilkan secara individu variabel independen dapat secara

signifikan mempengaruhi variabel terikat, (b) meningkatkan jumlah data

sampel. Dengan adanya peningkatan jumlah data sampel diharapkan mampu

menurunkan standar error disetiap variabel independen dan akan diperoleh

yang benar-benar bisa menaksirkan koefisien regresi secara tepat.

4. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi

terdapat korelasi antara kesalahan pengganggu padaperiode t dengan

kesalahan pada periode sebelumnya. Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan antara satu dengan lainnya. Model

regresi yang baik adalah yang bebas dari autokorelasi (Ghozali, 2012).

Untuk mendeteksi ada atau tidaknya autokorelasi, dilakukan dengan uji

Durbin Watson. Pengambilan keputusan mengenai ada atau tidaknya

autokorelasi adalah sebagai berikut:

1. Bila nilai D-W terletak antara angka -2 sampai +2, maka koefisien pada

regresi tidak terdapat autokorelasi.

2. Bila D-W lebih rendah atau di bawah angka -2, maka koefisien pada

3. Bila nilai D-W lebih besar atau di atas angka +2, maka koefisien pada

regresi mengalami autokorelasi negatif.

3.8.3Analisis Regresi

Penelitian ini bertujuan untuk melihat Pengaruh Inflasi dan Nilai Tukar

terhadap Jumlah Kredit yang Disalurkan Perbankan Konvensional di Kota Medan.

Maka dari itu, digunakan teknik analisis regresi linier berganda guna menjawab

hipotesis dengan model sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

dimana:

a = Konstanta

Y = Jumlah Kredit yang Disalurkan

X1 = Inflasi

X2= Nilai Tukar

b1 = Koefisien Regresi Inflasi

b2 = Koefisien Regresi Struktur Modal

e = Standard error

3.8.4 Pengujian Hipotesis

Model regresi yang sudah memenuhi syarat asumsi klasik tersebut akan

digunakan untuk menganalisis, yaitu melalui pengujian hipotesis sebagai berikut:

1. Uji Signifikan Simultan (Uji F)

Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak maka

dilakukan uji-F. Pada dasarnya uji statistik F menunjukkan apakah semua variabel

bebas (independent variable) berpengaruh signifikan secara simultan terhadap

variabel dependen diuji dengan tingkat kepercayaan 95% ( = 0.05). Bentuk

pengujiannya adalah:

Hipotesa Nol:

H0 : b1, b2 = 0 : Secara simultan antara inflasi dan nilai tukar tidak

berpengaruh terhadap jumlah kredit yang disalurkan

perbankan konvensionaldi kota Medan.

Hipotesa Alternatif:

Ha : b1, b2≠ 0 : Secara simultan antara inflasi dan nilai tukar berpengaruh

terhadap jumlahkredityang disalurkan perbankan

konvensional di kota Medan.

Kriteria Pengujian:

1. Jika nilai Fhitung> Ftabel dan nilai Sig. F < 0,05, H0 ditolak dan Ha diterima.

2. Jika nilai Fhitung< Ftabel dan nilai Sig. F > 0,05, H0 diterima dan Ha ditolak

2. Uji Signifikan Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui pengaruh suatu variabel independen

terhadap variabel dependen secara parsial. Bentuk pengujiannya adalah:

Hipotesa Nol:

H0 : b1 = 0, Inflasi tidak berpengaruh terhadap jumlah kredit yang disalurkan

perbankan konvensionaldi kota Medan.

H0 : b2= 0, Nilai tukar tidak berpengaruh terhadap jumlah kredit yang disalurkan

Hipotesa Alternatif:

Ha : b1≠ 0, Inflasi berpengaruh terhadap jumlah kredit yang disalrukan perbankan

konvensional di kota Medan.

Ha : b2≠ 0, Nilai tukar berpengaruh terhadap jumlah kredit yang disalurkan

perbankan konvensional di kota Medan.

Kriteria Pengujian:

1. Jika nilai thitung> ttabel dan nilai Sig. t< 0,05, H0 ditolak dan Ha diterima.

2. Jika nilai thitung< ttabel dan nilai Sig. t> 0,05, H0 diterima dan Ha ditolak

3. Uji Koefisien Determinasi (Uji R2)

Untuk mengukur besarnya koefisien dari uji regresi dapat dilihat melalui nilai

koefisien determinasi multiple R2(koefisien determinasi mengukur proporsi dari

variabel yang dapat dijelaskan oleh variabel independen).

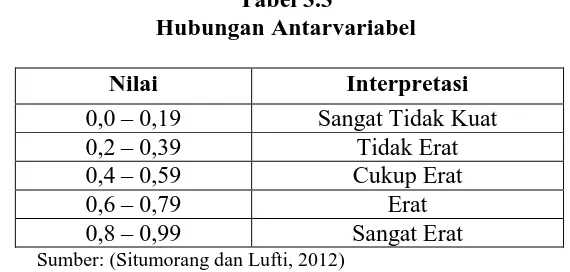

Tabel 3.3

Hubungan Antarvariabel

Nilai Interpretasi

0,0 – 0,19 Sangat Tidak Kuat 0,2 – 0,39 Tidak Erat 0,4 – 0,59 Cukup Erat

0,6 – 0,79 Erat

0,8 – 0,99 Sangat Erat Sumber: (Situmorang dan Lufti, 2012)

Tabel diatas menjelaskan bahwa apabila R2 suatu regresi semakin mendekati 1

(satu), menunjukkan semakin eratnya hubungan antara variabel dependen dengan

variabel independen.

Adjusted R Square ini digunakan untuk melihat berapa besar pengaruh

faktor-faktor yang ditimbulkan oleh variabel-variabel independen terhadap variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 BRI

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang

terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di

Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank

Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”, suatu lembaga yang

melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut

berdiri pada tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari

lahir BRI.

Sampai sekarang Bank Rakyat Indonesia (Persero) yang didirikan sejak

tahun 1895 tetap konsisten memfokuskan pada pelayanan kepada masyarakat

kecil, diantaranya dengan memberikan fasilitas kredit kepada golongan pengusaha

kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK (Kredit

Usaha Kecil) pada tahun 1994 sebesar Rp 6.419,8 miliar yang meningkat menjadi

Rp 8.231,1 miliar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan

September sebesar Rp 20.466 miliar.

Seiring dengan perkembangan dunia perbankan yang semakin pesat, maka

yang terdiri atas 1 Kantor Pusar BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi/SPI,

170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1 Kantor

Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor

Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193

P.POINT, 3.705 BRI UNIT, dan 357 Pos Pelayanan Desa. Pada 19 Januari 2013,

BRI juga meluncurkan sistem e-Tax, yaitu layanan penerimaan pajak daerah

secara online melalui layanan cashmanagement.

4.1.2 Bank Mandiri

PT Bank Mandiri (PERSERO) Tbk. adalah bank yang berkantor pusat di

Jakarta, dan merupakan bank terbesar di Indonesia dalam hal aset, pinjaman, dan

deposit. Bank ini berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program rekstrukturisasi perbankan yang dilaksanakan oleh Pemerintah

Indonesia. Pada bulan Juli 1999, empat bank milik Pemerintah, yaitu Bank Bumi

Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank

Exim), dan Bank Pembangunan Indonesia (Bapindo) digabungkan ke dalam Bank

Mandiri.

Nasabah Bank Mandiri yang terdiri dari berbagai segmen merupakan

penggerak utama perekonomian Indonesia. Berdasarkan sektor usaha, nasabah

Bank Mandiri bergerak dibidang usaha yang sangat beragam. Sebagai bagian dari

upaya penerapan “prudential banking” dan “best-practices risk management”,

Bank Mandiri telah melakukan berbagai perubahan. Salah satunya, persetujuan

kredit dan pengawasan dilaksanakan dengan “four-eye principle”, dimana

bagian diversifikasi risiko dan pendapatan, Bank Mandiri juga berhasil mencetak

kemajuan yang signifikan dalam melayani Usaha Kecil dan Menengah (UKM)

dan nasabah ritel. Pada akhir 1999, porsi kredit kepada nasabah ”corporate”

masih sebesar 87% dari total kredit, sementara pada 31 Desember 2009, porsi

kredit kepada nasabah UKM dan mikro telah mencapai 42,22% dan porsi kredit

kepada nasabah consumer sebesar 13,92%, sedangkan porsi kredit kepada

nasabah ”corporate” mencakup 43,86% dari total kredit.

Pada Juni 2013, Bank Mandiri sudah mempunyai 1.811 cabang dan sekitar

11.812 ATM yang tersebar merata di 34 provinsi di Indonesia tanpa terkecuali,

semakin menegaskan Bank Mandiri sebagai salah satu dari jajaran bank terbesar

di Indonesia.

4.1.3 BNI

Bank Negara Indonesia atau BNI adalah sebuah institusi bank milik

pemerintah, dalam hal ini adalah perusahaan BUMN di Indonesia. Dalam struktur

manajemen organisasinya, Bank Negara Indonesia (BNI) dipimpin oleh seorang

Direktur Utama yang saat ini dijabat oleh Achmad Baiquni.

Bank Negara Indonesia (BNI) adalah bank komersial tertua dalam sejarah

Republik Indonesia. Bank ini didirikan pada tanggal 5 Juli tahun 1964. Saat ini

BNI mempunyai 914 kantor cabang di Indonesia dan 5 di luar negeri. BNI juga

mempunyai unit perbankan syariah, namun sejak 2010 telah spin off (memisahkan

diri) yang dinamakan dengan BNI Syariah.

PT Bank Negara Indonesia Tbk didirikan oleh Margono Djojohadikusumo,

sirkulasi/sentral yang bertanggung jawab dan mengelola mata uang RI. Margono

bersaja besar atas perkembangan bisnis atau usaha perbankan di Indonesia.

Karena Margono adalah seorang pionir, maka dia berhasil menggantikan peranan

De Javasche Bank pada era penjajahan.

Pada 2013, BNI memposisikan layanannya dalam tingkat yang lebih tinggi.

Bank BNI meluncurkan kartu kredit dan kartu ATM/debit bergambar Tim

Sepakbola peserta BPL, Chelsea, dengan logo MasterCard. Bank BNI juga

meluncurkan layanan trust bagi industri ekspor, termasuk untuk industri minyak

dan gas.

4.1.4 Bank Danamon

Bank Danamon didirikan pada tanggal 16 Juli 1956 dengan nama PT Bank

Kopra Indonesia. Pada tahun 1976 nama bank ini berubah menjadi PT Bank

Danamon Indonesia. Bank ini menjadi bank pertama yang mempelopori

pertukaran mata uang asing pad atahun 1976 dan tercatat sahamnya di bursa sejak

tahun 1989.Pada tahun 1997, sebagai akibat dari krisis finansial di Asia, Bank

Danamon mengalami kesulitan likuiditas dan akhirnya oleh pemerintah ditaruh di

bawah pengawasan BPPN atau Badan Penyehatan Perbankan Nasional sebagai

bank yang diambil alih Pemerintah (BTO – Bank Take Over). Pada tahun 1999,

pemerintah melalui BPPN melakukan rekapitalisasi Bank Danamon sebesar Rp 32

miliar dalam bentuk Surat Hutang Pemerintah (Government Bonds). Pada tahun

yang sama, beberapa bank BTO akhirnya digabung menjadi satu dengan Bank

Pada tahun 2000, Bank Danamon kembali melebarkan sayapnya dengan

menjadi bank utama dalam penggabungan 8 Bank BTO lainnya. Pada saat inilah

Bank Danamon mulai muncul sebagai salah satu pilar ekonomi di Indonesia. Pada

3 tahun berikutnya, Bank Danamon mengalami restrukturisasi besar-besaran

mulai dari bidang manajemen, sumber daya manusia, organisasi, sistem informasi,

anggaran dasar, dan logo perusahaan. Usaha keras yang dilakukan ini akhirnya

berbuah hasil dalam membentuk pondasi dan infrastruktrur bagi Bank Danamon

dalam tujuannya untuk meraih pertumbuhan yang maksimal berdasarkan

transparasi kerja, tanggung jawab kepada masyarakat, integritas sebagai salah satu

pilar ekonomi di Indonesia dan sikap profesional dalam menjalankan tugasnya

sebagai salah satu bank terbesar di Indonesia.

Pada tahun 2003, Bank Danamon diambil alih mayoritas kepemilikan

sahamnya oleh konsorsium Asia Finance Indonesia di bawah kendali Temasek

Holdings. Dengan hadirnya manajemen baru, maka dicanangkanlah penata

ulangan model bisnis dan strategi usaha Bank Danamon dalam usahanya untuk

terus melakukan perubahan total dalam disain yang sudah dirancang untuk

menjadikan Bank Danamon sebagai salah satu bank nasional terkemuka di

Indonesia dan bank pemain utama di kawasan Asia.

4.1.5 Bank Permata

Bank Permata merupakan salah satu bank swasta nasional di Indonesia.

Tahun 2004 Standard Chartered Bank dan PT Astra Internasional Tbk mengambil

alih Permata Bank dan memulai transformasi besar-besaran di dalam organisasi.

yang inovatif. Melayani sekitar 2 juta nasabah di 59 kota di Indonesia, per

Oktober 2013 tercatat Permata Bank memiliki 308 cabang (15 Cabang Syariah

dan 293 Cabang Konvensional), 20 Cabang Bergerak (Mobile Branch), 3 Payment

Point, 888 ATM dengan akses di lebih dari 50.000 ATM (VisaPlus, Visa

Electron, MasterCard, Alto, ATM Bersama, dan ATM Prima) dan jutaan ATM di

seluruh dunia yang terhubung dengan jaringan Visa, MasterCard, Cirrus.

Pengakuan terkini atas pencapaian Permata Bank adalah 12 Penghargaan

dari Asiamoney 2013 untuk Cash Management dan Foreign Exchange Products

and Services; 4 penghargaan International Business Awards (Stevie Award) atas

kampanye kehumasan dan pemasaran tahunan; Bank dengan SMS Banking dan

ATM terbaik dalam Banking Service Excellence 2012 – 2013 dan peringkat ketiga

Best Overall Performance serta peringkat teratas Permata Bank Syariah dalam

layanan prima terbaik tiga kali berturut-turut, Gold Award untuk Priority Banking

dalam Service Quality Award 2013, Bank Syariah terbaik dengan asset> 500

miliar dari Karim Award 2013.

4.1.6 BCA

PT Bank Central Asia Tbk (BCA) adalah bank swasta terbesar di Indonesia.

Bank ini didirikan pada 21 Februari 1957 dengan nama Bank Central Asia NV dan

pernah merupakan bagian penting dari Salim Group. Krisis moneter yang terjadi

pada tahun 1997 membawa dampak yang luar biasa pada keseluruhan sistem

perbankan di Indonesia. Namun, secara khusus kondisi ini memengaruhi aliran

dana tunai di BCA dan bahkan sempat mengancam kelanjutannya. Banyak

bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan

Perbankan (BPPN) lalu mengambil alih BCA pada tahun 1998. Berkat

kebijaksanaan bisnis dan pengambilan keputusan yang arif, BCA berhasil pulih

kembali dalam tahun yang sama. Di bulan Desember 1998, dana pihak ketiga

telah kembali ke tingkat sebelum krisis. Aset BCA mencapai Rp 67,93 triliun,

padahal di bulan Desember 1997 hanya Rp 53,36 triliun. Kepercayaan masyarakat

pada BCA telah sepenuhnya pulih dan BCA diserahkan oleh BPPN ke Bank

Indonesia pada tahun 2000.

BCA mengambil langkah besar dengan menjadi perusahaan publik.

Penawaran Saham Perdasa berlangsung pada tahun 2000, dengan menjual saham

sebesar 22,55% yang berasal dari divestasi BPPN. Setelah Penawaran Saham

Perdana itu, BPPN masih menguasai 70,30% dari seluruh saham BCA. Penawaran

mendivestasikan saham kedua dilaksanakan di bulan Juni dan Juli 2001, dengan

BPPN mendivestasikan 10% lagi dari saham miliknya di BCA. Dalam tahun 2002

BPPN melepas 51% dari sahamnya di BCA melalui tender penempatan privat

yang strategis. Farindo Investment, Ltd., yang berbasis di Mauritius,

memenangkan tender tersebut. Saat ini BCA terus memperkokoh tradisi tata

kelola perusahaan yang baik, kepatuhaan penuh pada regulasi, pengelolaan risiko

secara baik dan komitmen pada nasabahnya baik sebagai bank transaksional

maupun sebagai lembaga intermediasi finansial.

4.1.7 BII

PT Bank Maybank Indonesia Tbk adalah salah satu bank swasta terkemuka

(Maybank), salah satu grup penyedia layanan keuangan terbesar di ASEAN.

Sebelumnya, PT Bank Maybank Indonesia Tbk bernama PT Bank Internasional

Indonesia (BII) yang didirikan pada 15 Mei 1959, mendapatkan ijin sebagai bank

devisa pada 1988 dan mencatatkan sahamnya sebagai perusahaan terbuka di Bursa

Efek Jakarta dan Surabaya (sekarang telah merger menjadi Bursa Efek Indonesia)

pada 1989.

Pada 2008 BII diakusisi oleh Maybank melalui anak perusahaan yang

dimiliki sepenuhnya yaitu Maybank Offshore Corporate Services (Labuan) Sdn.

Bhd. (MOCS) dan Sorak Financial Holdings Pte. Ltd. (Sorak). Melalui

persetujuan Otoritas Jasa Keuangan (OJK) pada 23 September 2015, BII berubah

nama menjadi Maybank Indonesia, mengukuhkan identitasnya sebagai entitas

utuh yang tidak terpisahkan dari Grup Maybank serta senanstiasa berusaha untuk

menghadirkan Humanising Financial Services kepada semua pemangku

kepentingan.Maybank Indonesia merupakan salah satu bank terbesar di Indonesia

yang terkoneksi dengan jaringan regional maupun internasional Grup Maybank.

Per 31 Desember 2014 Maybank Indonesia memiliki 455 cabang termasuk cabang

Syariah dan kantor fungsional mikro yang tersebar di Indonesia serta dua cabang

luar neger (Mauritius dan Mumbai, India), 13 Mobil Kas Keliling dan 1.530 ATM

termasuk CDM (Cash Deposit Machine) yang terkoneksi dengan lebih dari

20.000 ATM tergabung dalam jaringan ATM PRIMA, ATM BERSAMA, ALTO,

CIRRUS dan terhubung dengan 3.500 ATM Maybank di Singapura dan Malaysia

Maybank Indonesia menyediakan serangkaian produk dan jasa

komprehensif bagi nasabah individu maupun korporasi melalui layanan

Perbankan Ritel, Perbankan Bisnis, dan Perbankan Global, serta pembiayaan

otomotif melalui entitas anak yaitu WOM Finance untuk kendaraan roda dua dan

BII Finance untuk kendaraan roda empat. Maybank Indonesia juga terus

mengembangkan layanan dan kapasitas e-banking melalui Mobile Banking,

Internet Banking, dan berbagai saluran lainnya. Per 31 Desember 2014, Maybank

Indonesia mengelola simpanan nasabah sebesar Rp 101,9 triliun dan memiliki aset

senilai Rp 143,3 triliun.

4.1.8 Bank Panin

Panin Bank merupakan salah satu bank komersial utama di Indonesia.

Didirikan pada tahun 1971 hasil merger dari Bank Kemakmuran, Bank Industri

Jaya, dan Bank Industri Dagang Indonesia. Panin Bank mencatatkan sahamnya di

Bursa Efek Jakarta tahun 1982 yang menjadikannya sebagai bank pertama yang

diperdagangkan secara terbuka di bursa. Per Juni 2009, Panin Bank tercatat

sebagai bank ke-7 terbesar di Indonesia dari segi total aset Rp 71,2 triliun, dengan

permodalan mencapai Rp 9,8 triliun dan CAR 23,9%.

Panin Bank memiliki jaringan usaha lebih dari 450 di berbagai kota besar di

Indonesia dan lebih dari 18.500 ATM ALTO dan jaringan ATM Bersama,

Internet Banking, Mobile Banking, Phone Banking, dan Call Centre serta kartu

debit bekerja sama dengan MasterCard, Cirrus, Maestro yang diakses secara

Strategi usaha Panin Bank berfokus pada bisnis perbankan retail. Panin

Bank berhasil memposisikan sebagai salah satu bank utama yang unggul dalam

produk jasa konsumen dan komersial.

4.1.9 CIMB Niaga

PT Bank CIMB Niaga Tbk atau yang lebih dikenal dengan CIMB Niaga

adalah sebuah bank yang berdiri pada tanggal 26 September 1955 sebagai bank

swasta nasional dengan nama Bank Niaga. Pada tahun 1969, ketika sektor swasta

di Indonesia dilanda krisis, Bank Niaga mampu bertahan dan berhak memperoleh

jaminan dari bank Indonesia. Bank Niaga kemudian merevisi rencana usahanya

pada tahun 1974 dan berganti menjadi bank umum agar dapat memenuhi

kebutuhan nasabah.

Pada tahun 1976 Bank Niaga meluncurkan Program Kredit Profesional,

yaitu pinjaman bagi para profesional seperti ahli teknik, dokter, dan sebagainya.

Di tahun 1981 – 1982, Bank Niaga menjadi bank pertama di Indonesia yang

menerapkan sistem perbankan jaringan (online) dan sistem jaringan kantor

cabang. Setelah itu Bank Niaga membentuk jaringan unit usaha penukaran valuta

asing resmi di sejumlah kantor cabang pada tahun 1985 beserta beragam produk

baru. Pada tahun 1987 Bank Niaga membedakan dirinya dari pesaingnya di pasar

domestik dengan menjadi bank yang pertama menawarkan nasabahnya layanan

perbankan melalui mesin ATM di Indonesia.

Pada Juni 1989 Bank Niaga melakukan penawaran saham perdana sehingga

menjadi perusahaan terbuka. Pada tahun 1998 Bank Niaga mulai menyediakan

Pada tahun 1999, Bank Niaga berada di bawah pengawasan Badan Penyehatan

Perbankan Nasional (BPPN) karena dana pemegang saham untuk rekapitalisasi

kurang dari 20%. Commerce Asset Holdings Berhad (CAHB) yang sekarang

dikenal luas sebagai CIMB Group Holdings Berhad, mengakusisi saham Bank

Niaga pada tahun 2002. Tahun 2007 seluruh kepemilikan saham berpindah ke

CIMB Group sebagai bagian dari reorganisasi internal untuk mengkonsolidasi

kegiatan seluruh anak perusahaan CIMB Group.

Pada bulan Mei 2008, Bank Niaga resmi berubah nama menjadi Bank

CIMB Niaga. Dalam rangka memenuhi kebijakan Single Presence Policy (SPP)

yang ditetapkan Bank Indonesia, Khazanah Nasional Berhad sebagai pemilik

saham mayoritas Lippo Bank dan juga saham pengendali Bank Niaga (melalui

CIMB Group) melakukan merger kedua bank tersebut secara resmi pada tanggal 1

November 2008 yang diikuti dengan pengenalan logo kepada masyarakat luas.

Saat ini CIMB Niaga merupakan bank terbesar keempat di Indonesia dilihat

dari sisi aset, dan diakui perstasi dan keunggulannya di bidang pelayanan nasabah

dan pengembangan manajemen. Saat ini mayoritas saham Bank CIMB Niaga

dimiliki oleh CIMB Group. Bank CIMB Niaga merupakan bank pembayar

(payment bank) KSEI terbesar dari nilai transaksi, dan dengan pangsa pasar 11%,

saat ini CIMB Niaga adalah bank penyedia kredit pemilikan rumah terbesar ketiga

di Indonesia.

4.1.10 Bank UOB Buana

Bank UOB Indonesia adalah perusahaan Indonesia yang berbentuk

awalnya bernama “Bank Buana Indonesia” dan didirikan pada tahun 1956.

Perusahaan ini mengalami perubahan menjadi “Bank UOB Buana” pada tahun

2008 karena saham mayoritasnya dibeli oleh UOB, sebuah perusahaan perbankan

dari Singapura. Dengan kepemilikan saham mayoritas yang beralih kepada UOB

maka perusahaan yang semula terdaftar di Bursa Efek Indonesia ini mengajukan

voluntary delisting dan go private pada tahun 2008. Pada tahun 2011, “Bank UOB

Buana” berganti nama menjadi “Bank UOB Indonesia”.

4.1.11 HSBC

HSBC Holdings PLC adalah salah satu grup perbankan terbesar di dunia.

HSBC bermarkas di London dengan kantor pusat di Menara HSBC, London,

sebuah bagian dari pengembangan Canary Wharf di London Docklands. Anggota

pendirinya adalah The Hongkong and Shanghai Banking Corporation Limited,

sebuah bank yang dibentuk oleh orang Skotlandia – Thomas Sutherland – untuk

membiayai perdagangan di Timur Jauh di 1865.

Pada 2005, bank ini merupakan perusahan terbesar keempat dalam segi

aset. Ia melaporkan jumlah pemasukan dalam dolar AS sekitar 70% berasal dari

luar Britania. Nyaris 40% berasal dari operasinya di Hong Kong. Sebelum pindah

markasnya ke London, pada awal 1990-an, ia bermarkas di Hong Kong. HSBC

merupakan bank terbesar di Hong Kong, dan kedua terbesar di dunia setelah

Citigroup.

Di Indonesia, HSBC mulai hadir di Jakarta pada tahun 1884, sehingga

4.1.12 Bank DBS

Bank DBS Indonesia adalah lembaga keuangan berjenis perbankan di

Indonesia. Bank ini berbasis di Jakarta. Bank ini berdiri sejak 1989 dengan nama

PT Bank Mitsubishi Buana, yaitu joint-ventur antara The Mitsubishi Bank Ltd dan

PT Bank Buana Indonesia. Saham The Mitsubishi Bank Ltd di bank ini diambil

oleh DBS Bank Ltd pada 1997 dan menjadi PT Bank DBS Buana. Baru pada

2000 menjadi PT Bank DBS Indonesia setelah PT Bank Buana Indonesia melepas

sahamnya.

4.1.13 Bank Ekonomi

Bank Ekonomi adalah perusahaan Indonesia yang berbentuk perseroan

terbatas dan bergerak di bidang jasa keuangan perbankan. Bank ini berbasis di

Jakarta. PT Bank Ekonomi Raharja, Tbk. didirikan pada tanggal 15 Mei 1989

dengan nama awal PT Bank Mitra Raharja. Pada tahun yang sama di bulan

September, namanya diubah menjadi PT Bank Ekonomi Raharja yang kemudian

lebih dikenal sebagai Bank Ekonomi.Setelah memperoleh ijin dari Menteri

Keuangan Republik Indonesia pada tanggal 12 Februari 1990, Bank Ekonomi

mulai beroperasi secara komersial sebagai bank umum pada 8 Maret 1990. Pada

16 September 1992 status Bank Ekonomi berubah menjadi bank devisa.

Bank Ekonomi adalah perusahaan publik yang telah mencatatkan

sahamnya di Bursa Efek Indonesia. Sejak 22 Mei 2009, Bank Ekonomi menjadi

bagian dari grup institusi keuangan internasional, HSBC Holdings Plc., melalui

anak perusahaannya HSBC Asia Pacific Holdings (UK) Limited. Grup HSBC

tender, kepemilikannya meningkat menjadi 98,96%. Grup HSBC sendiri memiliki

lebih dari 7.200 kantor di 85 negara dan teritori dengan total aset US$2.556 miliar

(tertanggal 31 Desember 2011), menjadikannya sebagai salah satu institusi

perbankan dan layanan keuangan internasional terbesar di dunia. Sampai 31 Maret

2012, Bank Ekonomi memiliki lebih dari 2.500 karyawan yang tersebar di 97

kantor di 28 kota di berbagai wilayah di Indonesia, yaitu: Jakarta, Bekasi,

Tangerang, Bogor, Bandung, Cirebon, Semarang, Solo, Kudus, Yogyakarta,

Surabaya, Sidoarjo, Malang, Denpasar, Medan, Rantau Prapat, Batam, Jambi,

Pekanbaru, Palembang, Pangkal Pinang, Bandar Lampung, Makassar, Manado,

Banjarmasin, Balikpapan, Samarinda, dan Pontianak.

Bank Ekonomi yang memfokuskan usaha perbankannya pada segmen

usaha kecil dan menengah, menyediakan 107 ATM yang bergabung dalam

jaringan Prima dan ATM Bersama yang terhubung ke lebih dari 22.000 ATM dari

bank lainnya di seluruh Indonesia.

4.1.14 BPD Sumut

Bank Sumut adalah salah satu Bank di Indonesia dengan nama perusahaan

PT. Bank Pembangunan Daerah Sumatera Utara, yang berkantor pusat di Jl. Imam

Bonjol No. 18, Medan, Sumatera Utara. PT BPD Sumut atau yang lebih dikenal

dengan Bank Sumut adalah sebuah bank pembangunan daerah bersifat devisa

didirikan pada tanggal 4 November 1961. Bank Sumut dibentuk dengan status

Perseroan Terbatas. Bank Sumut kemudian dialihkan menjadi Badan Usaha Milik

Daerah (BUMD) pada tahun 1965 sebelum dikembalikan statusnya sebagai

Pembangunan Daerah yang memiliki aset terbesar. Saat ini asetnya telah

mencapai 27 triliun dengan dukungan 200 unit kantor yang terdiri dari Kantor

Cabang Utama, Kantor Cabang, Kantor Cabang Pembantu, Cabang Unit Mikro,

serta payment point, dengan cakupan wilayah kerja hingga DKI Jakarta. Untuk

mendukung layanan syariah, sejak tahun 2004 Bank Sumut juga telah membuka

Unit Usaha Syariah yang saat ini telah memiliki 18 kantor cabang dan Capem

dengan aset telah mencapai 1,5 triliun. Dalam rangka mendukung layanan jasa

perbankan kepada masyarakat, ATM Bank Sumut juga telah tergabung dengan

jaringan ATM Bersama, BANKCARD Malaysia, pembelian pulsa, pembayaran

listrik, air dan berbagai macam jasa perbankan lainnya.

4.1.15 Bank Mestika

Bank Mestika Dharma atau yang biasa dikenal sebagai Bank Mestika

adalah perusahaan yang bergerak di bidang perbankan yang berdiri sejak 1955.

Bank ini berkantor pusat di Medan dan berstatus bank devisa. Dalam

pertumbuhannya, Bank Mestika memfokuskan usaha pada retail banking dan

prinsip prudential banking menjadi filosofi bisnisnya.

4.1.16 BTN

Bank Tabungan Negara atau BTN adalah Badan Usaha Milik Negara

Indonesia yang berbentuk perseroan terbatas dan bergerak di bidang jasa

keuangan perbankan. Sejak tahun 2012, bank ini dipimpin oleh Maryono sebagai

direktur utama.

Cikal bakal BTN dimulai dengan didirikannya Postspaarbank di Batavia

bank ini dibekukan dan digantukan dengan Tyokin Kyoku atau Chokinkyoku.

Setelah proklamasi kemerdekaan Indonesia, bank ini diambil alih oleh pemerinta

Indonesia dan diubah menjadi Kantor Tabungan Pos. Nama dan bentuk

perusahaan selanjutnya berubah beberapa kali hingga akhirnya pada tahun 963

diubah menjadi nama dan bentuk resmi yang berlaku saat ini.

4.2 Analisis Hasil Penelitian 4.2.1 Analisis Statistik Deskriptif

1. Deskripsi inflasi di kota Medan tahun 2010 – 2014.

Tabel 4.1

Perkembangan Tingkat Inflasi di Kota Medan

Tahun Tingkat Inflasi (%) Persentase (%)

2010 7,65 -

2011 3,54 53,72

2012 3,79 -7,06

2013 10,10 -166,49

2014 8,24 18,41

Dari Tabel 4.1 dapat dilihat bahwa perkembangan inflasi di kota Medan

berfluktuasi tiap tahunnya. Bahkan terjadi deflasi pada tahun 2011 dan 2014.

Inflasi tertinggi terjadi pada tahun 2013, yaitu sebesar 10,10 persen. Angka inflasi

yang digunakan merupakan angka inflasi tahunan yang terjadi di kota Medan dari

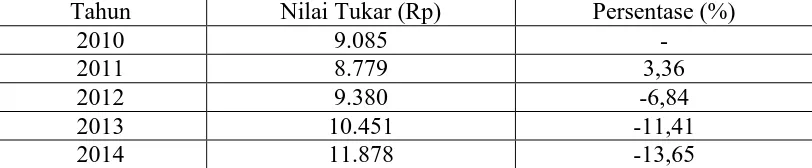

2. Deskripsi nilai tukar di kota Medan tahun 2010 – 2014.

Tabel 4.2

Perkembangan NilaiTukar di Kota Medan

Tahun Nilai Tukar (Rp) Persentase (%)

2010 9.085 -

2011 8.779 3,36

2012 9.380 -6,84

2013 10.451 -11,41

2014 11.878 -13,65

Dari Tabel 4.2 dapat dilihat bahwa perkembangan nilai tukar di kota

Medan yang merupakan angka nilai tukar nasional mengalami fluktuasi tiap

tahunnya dari tahun 2010 – 2014. Nilai tukar menguat pada tahun 2011 dengan

persentase sebesar 3,36% di angka 8.779 rupiah. Angka nilai tukar tertinggi

terjadi pada tahun 2014, yaitu sebesar 11.878 rupiah.

3. Deskripsi Permintaan Kredit perbankan konvensional di kota Medan yang

terealisasi tahun 2010 – 2014.

Tabel 4.3

Perkembangan Permintaan Kredit di Kota Medan (dalam juta Rupiah)

Nama Bank Tahun Rata-rata

2010 2011 2012 2013 2014

BRI 5.196.422 7.349.549 9.460.188 11.027.099 11.250.518 8.856.755

BANK MANDIRI 15.351.080 16.801.428 21.424.453 24.121.110 25.426.870 20.624.988

BNI 3.852.091 3.760.297 4.645.173 4.985.945 4.725.620 4.393.825

BANK DANAMON 6.835.313 8.676.234 8.105.177 7.833.893 8.222.578 7.934.639

BANK PERMATA 3.392.392 3.687.674 5.141.320 5.921.924 6.823.092 4.993.281

BCA 2.125.928 4.296.900 5.311.932 6.176.816 4.679.807 4.518.277

BII 1.742.914 2.381.743 2.559.524 3.376.784 3.733.224 2.758.838

BANK PANIN 2.008.252 2.272.909 3.303.009 3.332.207 3.409.030 2.865.082

CIMB NIAGA 3.820.511 4.559.292 5.272.186 5.860.379 6.787.326 5.259.939

BANK UOB BUANA 2.121.139 2.426.615 2.504.565 2.949.500 4.381.142 2.876.592

HSBC 1.620.969 2.753.852 4.096.483 5.485.150 5.657.619 3.922.815

BANK DBS 3.541.831 4.276.244 6.042.733 10.799.672. 10.986.136. 7.129.323

BANK EKONOMI 1.904.758 1.204.993 1.343.288 1.664.743 1.863.377 1.596.232

BPD SUMUT 2.252.633 2.607.719 3.705.658 4.054.345 4.194.173 3.362.906

BANK MESTIKA 2.712.246 2.956.379 3.325.705 3.789.557 4.246.712 3.406.120

[image:42.595.96.549.516.735.2]Dari Tabel 4.3 dapat dijelaskan bahwa angka permintaan kredit tertinggi

pada tahun 2010 disalurkan oleh Bank Mandiri yang terus berlanjut hingga tahun

2014 dengan jumlah 15.351.080 (juta rupiah), 16.801.428 (juta rupiah),

21.424.453 (juta rupiah), 24.121.110 (juta rupiah), dan 25.426.870 (juta rupiah).

Sementara, permintaan kredit terendah pada tahun 2010 disalurkan oleh Bank

BTN dengan jumlah 1.294.989 (juta rupiah). Pada tahun 2011 angka permintaan

kredit terendah disalurkan oleh Bank Ekonomi yang berlanjut hingga tahun 2014

dengan jumlah 1.204.993 (juta rupiah), 1.343.288 (juta rupiah), 1.664.743 (juta

rupiah) dan 1.863.377 (juta rupiah).

Dari Tabel 4.3 tersebut dapat dilihat juga rata-rata permintaan kredit

tertinggi dari periode 2010 – 2014 disalurkan oleh Bank Mandiri dengan

jumlah20.624.988 (juta rupiah). Sementara rata-rata permintaan kredit terendah

disalurkan oleh Bank Ekonomi dengan angka 1.596.232 (juta rupiah).

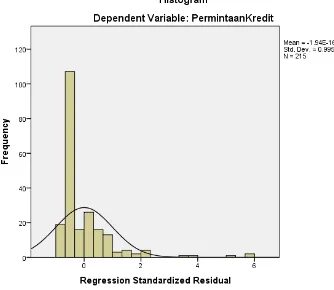

4.2.2 Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas bertujuan untuk mendeteksi apakah residul berdistribusi

normal atau tidak dapat dilakukan dengan dua cara, yaitu melalui uji statistik dan

analisis grafik. Uji statistik yang digunakan untuk menguji normalitas data dalam

penelitian ini adalah dengan menggunakan uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dan melalui analisis grafik, yaitu dengan melihat

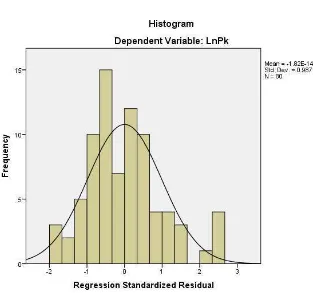

Gambar 4.1

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.1 memperlihatkan bahwa pada grafik histogram, distribusi data

tidak mengikuti kurva berbentuk lonceng yang melenceng (skewness) ke arah kiri

atau kanan, sehingga dapat disimpulkan bahwa data tersebut tidak terdistribusi

Gambar 4.2

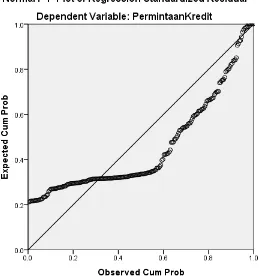

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.2 memperlihatkan grafik normal probability plot, menunjukkan

bahwa data (titik-titik) menyebar di luar garis diagonal dan tidak mengikuti arah

garis diagonal. Hal tersebut berarti data tidak terdistribusi secara normal. Untuk

meningkatkan akurat pengujian normalitas data pada penelitian normalitas data

pada penelitian ini, maka digunakan uji statistik nonparametrik, yakni pendekatan

Kolmogorov-Smirnov. Jika diperoleh nilai Asymp. Sig (2-tailed) > tingkat

signifikan (α), dalam penelitian ini α sebesar 0,05, maka dapat dikatakan variabel

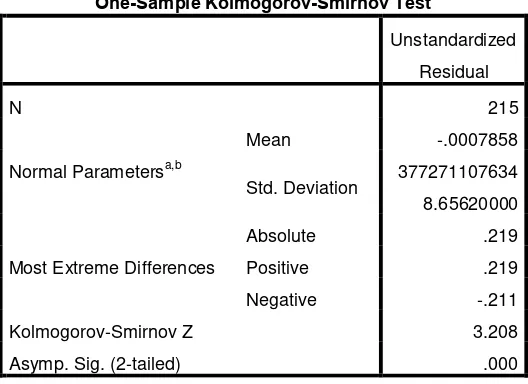

Tabel 4.4

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 215

Normal Parametersa,b

Mean -.0007858

Std. Deviation 377271107634 8.65620000

Most Extreme Differences

Absolute .219

Positive .219

Negative -.211

Kolmogorov-Smirnov Z 3.208

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari Tabel 4.4 besarnya Kolmogorov-Smirnov (K-S) adalah 3,208 dan nilai

Asymp. Sig.(2-tailed) = 0,000 dimana angka ini lebih kecil dibandingkan nilai

signifikannya 0,05. Dengan demikian, maka dapat disimpulkan bahwa residual

Gambar 4.3

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.3 memperlihatkan bahwa pada grafik histogram, distribusi data

mengikuti kurva berbentuk lonceng yang tidak melenceng (skewness) ke arah kiri

atau kanan, sehingga dapat disimpulkan bahwa data tersebut terdistribusi secara

normal.

Hasil ini diperoleh setelah dilakukan penambahan kriteria pada sampel,

yaitu bank yang merealisasikan permintaan kredit ≥ 1 triliun rupiah. Maka dari itu

di dapat sampel sejumlah 16 bank. Penambahan kriteria dilakukan karena adanya

[image:47.595.140.453.130.423.2]Gambar 4.4

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Gambar 4.4 memperlihatkan grafik normal probability plot, menunjukkan

bahwa data (titik-titik) menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal. Hal tersebut berarti data terdistribusi secara normal.

Uji normalitas dengan menggunakan pendekatan histogram dan grafik

sering kali menimbulkan perbedaan presepsi dari para pengamat karena sifatnya

yang subjektif. Untuk meningkatkan akurat pengujian normalitas data pada

penelitian normalitas data pada penelitian ini, maka digunakan uji statistik

Asymp. Sig (2-tailed) > tingkat signifikan (α), dalam penelitian ini α sebesar 0,05,

[image:49.595.173.447.175.382.2]maka dapat dikatakan variabel residual berdistribusi normal.

Tabel 4.5 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 80

Normal Parametersa,b Mean .0000000 Std. Deviation .63562262

Most Extreme Differences

Absolute .093

Positive .093

Negative -.050

Kolmogorov-Smirnov Z .833

Asymp. Sig. (2-tailed) .492

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Dari Tabel 4.4 besarnya Kolmogorov-Smirnov (K-S) adalah 0,833 dan nilai

Asymp. Sig.(2-tailed) = 0,492 dimana angka ini lebih besar dibandingkan nilai

signifikannya 0,05. Dengan demikian, maka dapat disimpulkan bahwa residual

berdistribusi normal.

2. Uji Heterokedastisitas

Data persamaan regresi pasti muncul residu, yakni variabel lain yang

terlibat, tetapi tidak dimuat dalam model, sehingga variabel tersebut diasumsikan

bersifat acak. Jika data residu tidak bersifat acak maka dapat dikatakan data

terkena heteroskedastisitas. Uji ini bertujuan untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara anggota grup tersebut. Jika variansnya

sama, maka dapat dikatakan terdapat homokedastisitas, namun sebaliknya, maka

mengalami heteroskedastisitas. Uji heteroskedastisitas yang digunakan dalam

penelitian ini adalah Spearman’s Rank Correlation Test (Spearman Rho) yang

mana uji ini mengkorelasikan nilai absolut residual dengan masing-masing

[image:50.595.115.511.222.448.2]variabel independen.

Tabel 4.6

Hasil Uji Heterokedastisitas Correlations

LnIf LnNt ABS_RES

Spearman's rho LnIf

Correlation Coefficient 1.000 .800** .047

Sig. (2-tailed) . .000 .681

N 80 80 80

LnNt

Correlation Coefficient .800** 1.000 .024

Sig. (2-tailed) .000 . .832

N 80 80 80

ABS_RES

Correlation Coefficient .047 .024 1.000

Sig. (2-tailed) .681 .832 .

N 80 80 80

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.6hasil uji heterokedastisitas Spearman’s Rho di atas

nilai korelasi variabel independen dengan nilai absolut residual yaitu 0,681 dan

0,832. Nilai korelasi kedua variabel tersebut lebih besar dari 0,05. Oleh karena itu,

tidak terdapat heterokedastisitas di dalam model regresi ini.

3. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

multikolinearitas adalah dengan melihat besaran korelasi antara variabel

independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu:

multikolinearitas dapat dilakukan dengan melihat korelasi diantara variabel

independen. Berikut disajikan tabel hasil perhitungan Tolerance dan VIF serta

[image:51.595.93.532.234.353.2]matriks korelasi antara variabel independen.

Tabel 4.7

Pengujian Multikolinieritas

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Berdasarkan Tabel 4.7 dapat diketahui bahwa nilai tolerance dari

masing-masing variabel independen lebih besar dari 0,10, yaitu variabel Inflasi sebesar

0,576 dan variabel Nilai Tukar sebesar 0,576.

Nilail VIF dari masing-masing variabel independen diketahui kurang dari

5,00 yaitu untuk variabel Inflasi sebesar 1,736 dan variabel Nilai Tukar sebesar

1,736.

Berdasarkan tabel di atas dapat disimpulkan bahwa tidak ada

multikolinieritas antar variabel independen dalam model ini.

4. Uji Autokorelasi

Uji bertujuan untuk melihat apakah dalam suatu model regresi linier ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang berurutan

Coefficientsa Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 8.641 7.658 1.128 .263

LnIf -.184 .221 -.119 -.832 .408 .576 1.736

LnNt 2.258 .860 .374 2.624 .010 .576 1.736

sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering

ditemukan pada time series. Model regresi yang baik adalah regresi yang bebas

dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi masalah

autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan

ketentuan sebagai berikut:

1. Angka D-W dibawah -2 berarti ada autokorelasi positif

2. Angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi

[image:52.595.117.514.343.445.2]3. Angka D-W diatas +2 berarti ada autokorelasi negatif

Tabel 4.8

Hasil Uji Autokorelasi Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .311a .096 .073 .64382 1.648

a. Predictors: (Constant), LnNt, LnIf

b. Dependent Variable: LnPk

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Tabel 4.8 memperlihatkan nilai statistik D-W sebesar 1,648. Angka

tersebut berada di antara -2 sampai +2, maka pada model regresi ini tidak terdapat

autokorelasi.

4.2.3 Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang

Best Linear Unibiased Estimator (BLUE) dan layak dilakukan analisis regresi.

Untuk menguji hipotesis, peneliti menggunakan analisis berganda. Berdasarkan

a. Persamaan Regresi

Dalam pengelohan data dengan menggunakan regresi linier, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel indenpenden dan

dependen, pengaruh Inflasi (X1) danNilai Tukar (X2) terhadap Permintaan Kredit

[image:53.595.119.513.257.405.2](Y). Hasil regresi dapat dilihat pada Tabel 4.5 berikut ini:

Tabel 4.9

Hasil Analisis Regresi Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 8.641 7.658 1.128 .263

LnIf -.184 .221 -.119 -.832 .408

LnNt 2.258 .860 .374 2.624 .010

a. Dependent Variable: LnPk

Sumber: Hasil Penelitian, 2016 (Data Diolah)

Hasil pengolahan data seperti ditunjukkan pada tabel 4.9 menghasilkan

persamaan linier berganda sebagai berikut:

Y = 8,641 - 0,184X1 + 2, 258X2

Dimana :

Y = Jumlah Kredit yang Disalurkan

X1 = Inflasi

X2 = Nilai Tukar

Keterangan :

1. Konstanta sebesar 8,641 menunjukkkan bahwa semua variabel independen

2. Nilai koefisien regresi variabel Inflasi sebesar -0,184 menunjukkan bahwa

setiap kenaikan 1% pada Inflasi akan diikuti oleh penurunanJumlah Kredit

yang Disalurkan sebesar 0,184 dengan asumsi variabel dependen terikat lain

tetap.

3. Nilai koefisien regresi variabel Nilai Tukarsebesar 2,258 menunjukkan bahwa

setiap kenaikan 1% pada Nilai Tukar akan diikuti oleh kenaikan Jumlah

Kredit yang Disalurkan sebesar 2,258 dengan asumsi variabel dependen

terikat lain tetap.

4.2.4 Pengujian Hipotesis

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

menggunakan uji signifikan simultan (F test) dan uji parsial (t test) dan koefisien

determinasi (Uji Goodness of Fit).

1. Uji Signifikansi Simultan (F – test)

Untuk melihat pengaruh struktur modal, ukuran perusahaan, pertumbuhan

perusahaan dan kinerja perusahaan terhadap nilai perusahaan secara simultan

dapat dihitung dengang menggunakan Uji Signifikansi Simultan (F – menuntest).

Pengujian ini pada dasarnya menunjukkan apakah semua variabe