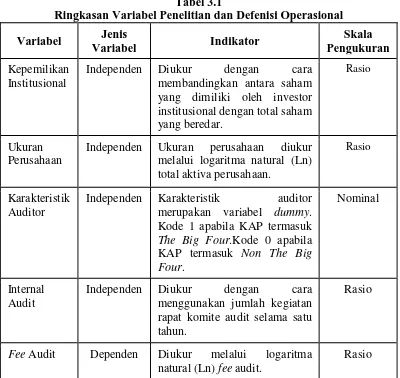

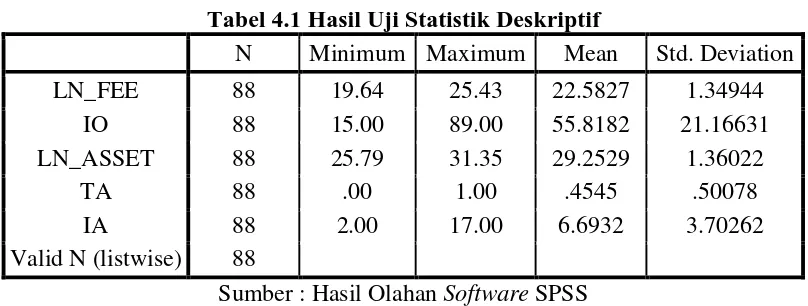

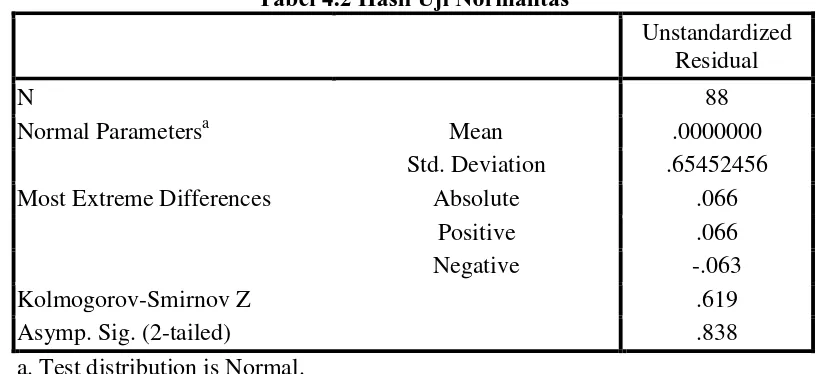

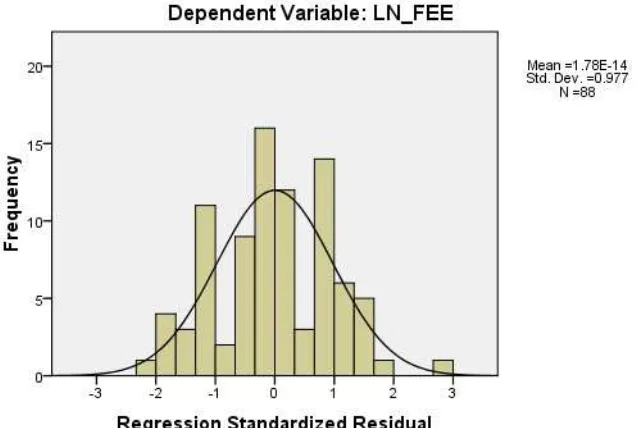

Analisis Pengaruh Kepemilikan Institusional, Ukuran Perusahaan, Karakteristik Auditor dan Internal Audit terhadap Fee Audit Pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia (BEI)

Teks penuh

Gambar

Dokumen terkait

Fuadi (2015) Analisis Pengaruh Auditor Industry Specialization, Audit Tenure, Ukuran Perusahaan, dan Independensi Auditor Terhadap Kualitas Audit Independen: Auditor

Kepemilikan perusahaan tidak memiliki pengaruh yang signifikan terhadap probabilitas pemilihan auditor dan fee audit. Manajemen laba tidak memiliki pengaruh

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan klien, ukuran KAP, audit tenure, auditor switching, terhadap kualitas audit yang diproksikan dengan

Penelitian ini dilakukan untuk memberikan bukti empiris mengetahui pengaruh ukuran dewan komisaris, komite audit, kepemilikan institusional dan kepemilikan

Penelitian ini bertujuan untuk mengetahui peran opini audit sebagai pemoderasi pengaruh profitabilitas, ukuran perusahaan, kepemilikan institusional, dan komite audit

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh pergantian auditor, fee auditor dan kepemilikan asing terhadap penerimaan opini audit going concern dengan

Penelitian ini bertujuan untuk menganalisis pengaruh kepemilikan institusional, komisaris independen, komite audit, kualitas audit, dan ukuran perusahaan

Pengaruh Komite Audit, Komisaris Independen, Kepemilikan Institusional, Kepemilikan Manajerial, Independensi, Kualitas Audit, Ukuran Perusahaan,.. Manajemen Laba Dan Leverage