Lampiran 1 :

KUESIONER PENELITIAN

ANALISIS PENGARUH MODAL AWAL DAN MODAL PINJAMAN PADA BANK SYARIAH TERHADAP PENDAPATAN PENGUSAHA UKM

DI KECAMATAN MEDAN JOHOR – MEDAN

No. Responden: ……….

I. Petunjuk Pengisian

Responden yang terhormat, Saya Syafrika Mandasari Lubis adalah Mahasiswa Fakultas Ekonomi dan Bisnis (FEB) Universitas Sumatera Utara. Bersama ini saya mohon kesediaan Bapak/Ibu untuk mengisi data kuesioner yang diberikan. Informasi yang Bapak/Ibu berikan merupakan bantuan yang sangat berarti dalam menyelesaikan penyusunan skripsi saya. Oleh karena itu kepada responden, saya sebagai peneliti mengharapkan:

1. Memberi tanda silang (X) pada salah satu jawaban yang dipilih.

2. Memberikan tanda checklist ( √ ) pada salah satu jawaban yang di beri gambar .

II. Identitas Responden

1. Nama : ………. 5. Pendidikan Terakhir :

III. Daftar Pertanyaan

1. Jenis Usaha : ………. 2. Jumlah modal usaha :

a. Modal awal Rp ……….

b. Modal pinjaman dari bank syariah Rp ……… 3. Apakah pemberian pinjaman dari bank syariah bermanfaat bagi

pengembangan usaha Bapak/Ibu? a. Ya, sangat bermanfaat b. Bermanfaat

c. Ya, cukup bermanfaat d. Tidak bermanfaat e. Sangat tidak bermanfaat

4. Berapa jumlah rata – rata pendapatan yang diperoleh Bapak/Ibu sebelum mendapatkan pinjaman dari bank syariah Rp ………..

5. Berapa jumlah rata – rata pendapatan yang diperoleh Bapak/Ibu setelah mendapatkan pinjaman dari bank syariah Rp ……….

6. Kemana digunakan dana pinjaman yang Bapak/Ibu terima? < 50% digunakan untuk pengembangan usaha

50% - 75% digunakan untuk pengembangan usaha 76% - 100% digunakan untuk pengembangan usaha

7. Setelah mendapatkan pinjaman dari bank syariah, bagaimana penghasilan Bapak/Ibu?

8. Apakah pendapatan yang diterima oleh Bapak/Ibu telah memadai? a. Sangat memadai

b. Memadai c. Cukup memadai d. Tidak memadai e. Sangat tidak memadai

9. Apakah pendapatan yang diterima oleh Bapak/Ibu telah sesuai dengan harapan?

a. Sangat sesuai dengan harapan b. Sesuai dengan harapan c. Cukup sesuai dengan harapan d. Tidak sesuai dengan harapan e. Sangat tidak sesuai dengan harapan

10. Sudah berapa kali Bapak/Ibu mendapatkan pinjaman? _______________

11. Tahun berapa Bapak/Ibu mendapatkan pinjaman? _______________

Lampiran 2 :

Tabel Modal Awal, Modal Pinjaman dan Pendapatan Pengusaha UKM

Sebelum dan Sesudah Menerima Modal Pinjaman pada Bank Syariah,

No Modal Awal M0dal Pinjaman

Lampiran 3 :

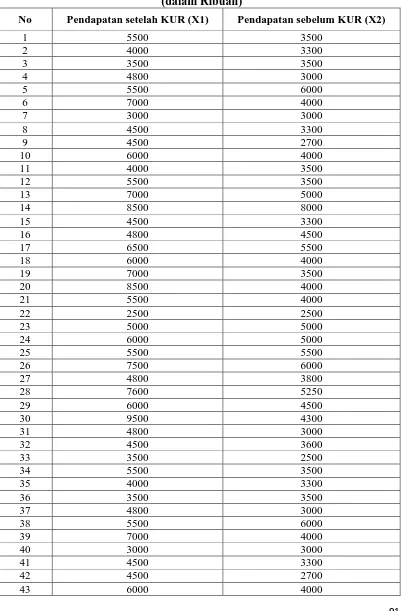

Tabel Data Uji Beda Sampel Data Berpasangan (Paired Sample Test) (dalam Ribuan)

No Pendapatan setelah KUR (X1) Pendapatan sebelum KUR (X2)

Lampiran 4 :

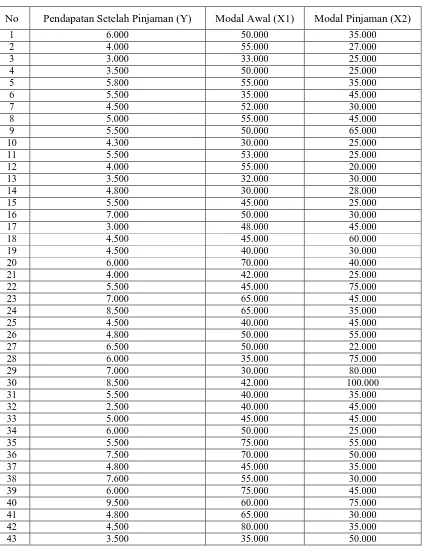

Tabel Data Analisis Regresi Linier Berganda

(dalam ribuan)

No Pendapatan Setelah Pinjaman (Y) Modal Awal (X1) Modal Pinjaman (X2)

Lampiran 5 :

OUTPUT SPSS 17

1. Uji Beda Sampel Data Berpasangan (Paired Sample Test)

Paired Samples Test

3,900,000.00 43 1,167,771.586 178,083.497

Pendapatan_UKM_Sesudah_

Pembiayaan

One-Sample Kolmogorov-Smirnov Test

Pendapatan_UKM_Sesudah_

Pembiayaan

N 43

Normal Parametersa,,b Mean 5,358,139.53

Std. Deviation 1,541,371.152

Most Extreme

Differences

Absolute .129

Positive .129

Negative -.056

Kolmogorov-Smirnov Z .848

Asymp. Sig. (2-tailed) .469

a. Test distribution is Normal.

3. Uji Heterokedastisitas

Uji Glejser

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 275733.458 513911.827 .537 .595

Modal_Awal .013 .008 .229 1.487 .145

Modal_Pinjaman .004 .006 .095 .618 .540

4. Uji Multikolinieritas

5. Analisis Regresi Linier Berganda

Variables Entered/Removed

Analisis Linier Berganda Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009 .996 1.004

Modal_Pinjaman .037 .011 .439 3.325 .002 .996 1.004

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

Model Variables Entered Variables Removed Method

1 Modal_Pinjaman, Modal_Awalb

. Enter

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

b. All requested variables entered.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009

Modal_Pinjaman .037 .011 .439 3.325 .002

6. Uji Signifikan Parsial (Ujit)

Uji Signifikan Parsial (Uji-t)

7. Uji Signifikan Simultan (Uji F)

Uji Signifikan Simultan (Uji-F) ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 30532889983217.062 2 15266444991608.531 8.818 .001b Residual 69251761179573.640 40 1731294029489.341

Total 99784651162790.700 42

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

b. Predictors: (Constant), Modal_Pinjaman, Modal_Awal

8. Koefisien Determinasi

Koefisien Determinasi (R2) Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009

Modal_Pinjaman .037 .011 .439 3.325 .002

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

Model Summaryb

a. Predictors: (Constant), Modal_Pinjaman, Modal_Awal

DAFTAR PUSTAKA

Arifin, Zainul, 2009. Dasar-dasar Manajemen Bank Syariah, Tanggerang: Azkia Publisher.

Alhusin, Syahri, 2001. Aplikasi Stastistik Praktis dengan SPSS 9, Jakarta: PT Gramedia.

Gulö, 2000. Metodologi Penelitian, Jakarta: Grasindo.

Haymas, Adler Manurung, 2008. Modal Untuk Bisnis UKM, Jakarta: PT Kompas Media Nusantara.

Ikit, 2015. Akuntansi Penghimpun Dana Bank Syariah, Yogyakarta: Deepublish. Ifham, Ahmad, 2010. Buku Pintar Ekonomi Syariah, Jakarta: PT Gramedia

Pustaka Utama.

Keown, J. Arthur dan Scott David F, 2000. Dasar-Dasar Manajemen Keuangan, Jakarta: Salemba Empat.

Kasmir, 2008. Pemasaran Bank, Jakarta: Kharisma Putra Utama.

Rivai, Veithzal dan Arviyan Arifin, 2010. Islamic Banking, Jakarta: PT Bumi Aksara.

Rangkuti, Freddy, 2007. Riset Pemasaran, Jakarta: PT Gramedia Pustaka Utama. Siamat, Dahlan, 2008. Manajemen Lembaga Keuangan, Fakultas Ekonomi

Jakarta: Universitas Indonesia.

Suyatno, Thomas dan Djuhaepah T. Marala, 2007. Kelembagaan Perbankan, Jakarta: PT SUN.

Sugiyono, 2012. Metode Penelitian Administrasi, Bandung: Alfabeta.

Sujarweni, V.Wiratna dan Poly Endrayanto, 2012. Statistika Untuk Penelitian, Yogyakarta: Graha Ilmu.

Sanusi, Anwar, 2013. Metodologi Penelitian Bisnis, Jakarta: Salemba Empat. Sudjana, 2006. Metode Statistika, Edisi 6, Bandung: Tarsito.

Tambunan, Tulus, 2012. Usaha Mikro Kecil dan Menengah Di Indonesia, Jakarta: LP3ES.

Tohar, 2000. Membuka Usaha Kecil, Yogyakarta: KANISIUS.

Firdausi, M, Desember 2012, “Jurnal Analisis Sosial”. Volume 6, No. 3,

https://books.google.co.id/books?id=sbJeC1yV1nkC&pg=PA73&dg=pusat+inkub asi+bisnis+usaha+kecil&hl=en&sa=X&ved=0CC0Q6wEwAWoVChMIpaDq_Nv wxwIVAsWOChoWLgF9#v=onepage&q=pusat%20inkubasi%20bisnis%20usaha %20kecil&f=false.

id.wikipedia.org

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif kuantitatif, yang bertujuan untuk mendeskripsikan secara sistematik, faktual dan akurat tentang fakta – fakta dan sifat – sifat dari suatu objek atau populasi tertentu. Penelitian deskriptif sering juga disebut penelitian survei karena data – data yang digunakan dalam penelitian ini dikumpulkan dengan teknik wawancara yang didukung oleh schedule questionair ataupun interview guide (Sinulingga, 2011: 23).

3.2 Tempat Penelitian

Penelitian ini dilakukan di Kecamatan Medan Johor dengan memfokuskan pada masyarakat yang memiliki Usaha Kecil dan Menengah (UKM) yang memilih bank syariah sebagai sumber modal pinjaman usahanya. Dilakukan di Kecamatan Medan Johor karena dengan adanya pembiayaan yang diberikan oleh perbankan syariah diyakini membantu pengusaha UKM dalam meningkatkan pendapatannya.

3.3 Batasan Operasional

operasional variabel digunakan untuk menghindari kesimpangsiuran dalam membahas dan mengalisis permasalahan dalam penelitian ini. Oleh karena itu, dibuat suatu batasan operasional antara lain:

1. Variabel Bebas : (X1) Modal awal usaha; (X2) Modal pinjaman usaha 2. Variabel Terikat : (Y) Pendapatan

Definisi operasional

1. Modal awal usaha adalah modal sendiri atau modal mula-mula yang dimiliki oleh pengusaha UKM Medan Johor ketika pertama sekali akan melakukan kegiatan usahanya baik berupa uang maupun dalam bentuk barang (Rp).

2. Modal pinjaman usaha adalah modal yang diperoleh pengusaha UKM Medan Johor melalui pinjaman dari bank syariah (Rp).

3. Pendapatan adalah pendapatan yang diterima oleh pengusaha UKM Medan Johor tersebut dalam setiap bulannya sebelum dan sesudah menerima pembiayaan dari Bank Syariah (Rp).

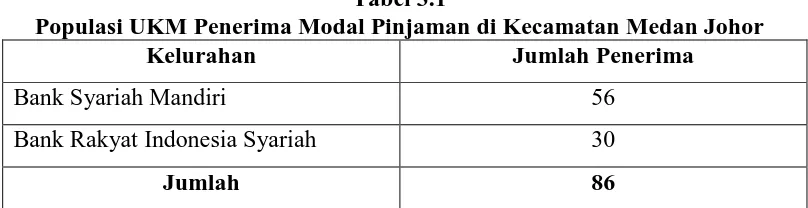

3.4 Populasi dan Sampel

3.4.1 Populasi

(UKM) di Kecamatan Medan Johor yang menerima modal pinjaman dari Bank Syariah.

Tabel 3.1

Populasi UKM Penerima Modal Pinjaman di Kecamatan Medan Johor

Kelurahan Jumlah Penerima

Bank Syariah Mandiri 56

Bank Rakyat Indonesia Syariah 30

Jumlah 86

Sumber: BRI Syariah dan Bank Syariah Mandiri Kota Medan

3.4.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012: 91). Dalam penelitian ini, pengambilan sampel yang dilakukan adalah menggunakan metode random sampling. Sugiyono (2012: 93) menyatakan bahwa “random sampling adalah pengambilan anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu”.

3.5 Jenis dan Sumber Data

1. Data Primer

Menurut Sujarweni (2012: 21) data primer adalah data yang didapat dari subjek penelitian dengan cara melakukan pengamatan, percobaan atau interview/ wawancara. Cara untuk mendapatkan data primer biasanya melalui observasi / pengamatan langsung. Subjek diberi lembar yang berisi pertanyaan untuk diisi, pertanyaan ini ditujukan untuk responden.

2. Data sekunder

Data sekunder atau data informasi merupakan data yang dapat diperoleh dari buku, jurnal, skripsi / penelitian terdahulu, situs internet, dan berbagai informasi dari sumber – sumber yang terkait dalam penelitian ini.

3.6 Teknik Pengumpulan Data

Adapun teknik penumpulan data yang dilakukan dalam penulisan penelitian ini sebagai berikut:

3.6.1 Studi Kepustakaan

Studi kepustakaan merupakan suatu kegiatan pengumpulan data dan informasi dari berbagai sumber, seperti buku, majalah, jurnal dan sumber lainnya yang terkait dalam penelitian.

3.6.2 Wawancara

Wawancara adalah bentuk komunikasi langsung anatara peneliti

3.6.3 Kuesioner (Angket)

Kuesioner atau angket hanya berbeda dalam bentuknya. Pada kuesioner, pertanyaan disusun dalam bentuk kalimat tanya, sedangkan pada angket, pertanyaan disusun dalam kalimat pernyataan dengan opsi jawaban yang tersedia (Gulo, 2000: 122).

3.7 Teknik Analisis Data

3.7.1 Pengolahan Data

Data dalam penelitian ini, penulis melakukan pengolahan data dengan menggunakan program Microsoft Office 2007, dan dengan menggunakan program computer SPSS 17.0 sebagai program pembantu, dengan tujuan untuk meminimalisir kesalahan dalam pencatatan data yang akan dilakukan dalam penelitian ini.

3.7.2 Skala Pengukuran Data

Pertanyaan Positif (+)

Skor 1: Sangat (tidak setuju/buruk/kurang sekali) Skor 2: Tidak (setuju/baik) atau kurang

Skor 3: Netral / Cukup Skor 4: Setuju/Baik/Suka

Skor 5: Sangat (setuju/baik/suka) Pertanyaan Negatif (-)

Skor 1: Sangat (setuju/baik/suka) Skor 2: Setuju/Baik/Suka

Skor 3: Netral / Cukup

Skor 4: Tidak (setuju/baik) atau kurang

Skor 5: Sangat (tidak setuju/buruk/kurang sekali) Cara mengerjakannya adalah (Rangkuti, 2007: 66):

1. Mengumpulkan sejumlah pernyataan-pernyataan yang berkaitan dengan masalah yang akan diteliti. Responden diharuskan memilih salah satu dari sejumlah kategori jawaban yang tersedia. Kemudian masing-masing jawaban diberi skor tertentu (misalnya; 1, 2, 3, 4, 5).

2. Membuat skor total untuk setiap orang dengan menjumlah skor untuk semua jawaban.

untuk suatu pernyataan tertentu. Pernyataan yang bersangkutan dinilai tidak baik, dan pernyataan tersebut dikeluarkan (tidak dipergunakan untuk mengukur konsep yang diteliti).

4. Pernyataan yang kompak di jumlahkan untuk membentuk variabel baru dengan menggunakan teknik summated rating.

3.7.3 Uji Beda Sampel Data Berpasangan (Paired Sample Test)

Untuk menguji perbedaan yang berarti dalam jumlah pendapatan pengusaha UKM Medan Johor sebelum menerima pembiayaan dari perbankan syariah dan setelah menerima pembiayaan dari perbankan syariah, digunakan Uji-t Paired Sample Test atau sampel data berpasangan. Uji ini digunakan untuk melihat perbedaan sebuah kelompok sampel data yang sama dengan objek atau orang yang sama, tetapi mendapatkan perlakuan atau pengukuran yang berbeda. Adapun rumus Uji-t Paired Sample Test adalah sebagai berikut:

Dimana:

Di = X1i – X2i

D =

Keterangan :

X1i : pendapatan setelah adanya kredit pada data ke i

X2i : pendapatan sebelum adanya kredit pada data ke i

Di : selisih antara X1i dengan X2i

D : rata – rata Di

SD : Standar deviasi

N : Jumlah Sampel yang diteliti

Dengan tingkat kepercayaan = 0,05

Derajat Kebebasan atau df = N-1

Rumus Hipotesis:

- Ho : X1 = X2 ( Tidak terdapat perbedaan yang berarti antara X1 dan X2 )

- Ho : X1 ≠ X2 ( Terdapat perbedaan yang berarti antara X1 dan X2)

Kriteria :

- H0 diterima jika t-stat ≤ t-tabel, artinya tidak terdapat perbedaan yang berarti antara X1 dan X2

- H0 ditolak jika t-stat > t-tabel, artinya terdapat perbedaan yang berarti antara X1 dan X2

3.7.4 Regresi Linier Berganda

variabel bebas (X1, X2) terhadap variabel terikat (Y). Untuk memperoleh

hasil yang lebih akurat maka peneliti menggunakan bantuan perangkat lunak software SPSS (Statistical Package for the Social Science) dengan rumus:

Y= α + βX1 + βX2 + ε

Dimana:

Y = Pendapatan Pengusaha UKM X1 = Modal Awal

X2 = Modal Pinjaman α = Konstanta

β = Koefisien Regresi untuk X1 ε = Standart Error

Secara matematis bentuk hipotesis diatas dapat dinyatakan sebagai berikut: - Jika terjadi kenaikan pada X1, maka Y mengalami kenaikan, ceteris

paribus.

- Jika terjadi kenaikan pada X2, maka Y mengalami kenaikan, ceteris paribus.

3.7.5 Tes Goodness of fit

1. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) digunakan untuk mengukur seberapa besar kontribusi variabel bebas terhadap variabel terikat. Jika Koefisien Determinasi (R2) semakin besar (mendekati satu) menunjukkan semakin baik kemampuan X menerangkan Y dimana 0 < R2 < 1. Sebaliknya, jika R2 semakin kecil (mendakati nol) maka dapat dikatakan bahwa variabel X tidak dapat menerangkan variabel Y atau dengan kata lain variabel X tidak berpengaruh terhadap variabel Y. 2. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel bebas secara parsial (individual) terhadap variasi variabel terikat.

Kriteria pengujiannya adalah:

- H0 : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif

dan signifikan dari variabel bebas terhadap variabel terikat.

- H0 : b2 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusan adalah:

- H0 diterima jika thitung < ttabel pada α = 5%

- H0 diterima jika thitung≥ ttabel pada α = 5%

3. Uji Signifikan Simultan (Uji-F Statistik)

secara serentak terhadap variabel terikat (Y). Kriteria pengujiannya adalah:

- H0 : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang

positif dan signifikan dari variabel bebas terhadap variabel terikat. - H0 : b2 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas terhadap variabel terikat. Kriteria pengambilan keputusan adalah:

- H0 diterima jika Fhitung < Ftabel pada α = 5%

- H0 diterima jika Fhitung≥ Ftabel pada α = 5%

3.7.6 Uji Penyimpangan Asumsi Klasik

Agar mendapatkan perkiraan yang tidak bias dan efisien maka dilakukan pengujian asumsi klasik yang harus dipenuhi, yaitu:

1. Uji Normalitas

2. Uji Heteroskedastisitas

Adanya varians variabel bebas adalah konstan untuk setiap nilai tertentu variabel terikat (homokedastisitas). Model regresi yang baik adalah tidak terjadi heteroskedastsitas. Heteroskedastisitas diuji dengan menggunakan analisis grafik Scatterplot. Dasar pengambilan keputusan pada uji heteroskedastisitas dengan melihat Scatterplot yaitu jika titik – titik menyebar dengan pola yang tidak jelas diatas dan dibawah angka 0 pada sumbu Y maka dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas pada model yang diteliti.

3. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas (tidak terjadi multikolinieritas). Jika variabel bebas saling berkorelasi, maka variabel – varibel ini tidak ortogonal. Tidak ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol dengan kriteria sebagai berikut:

- Melihat nilai VIF (Variance Inflation Factor)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Daerah Penelitian

4.1.1 Letak Geografis

Kecamatan Medan Johor merupakan salah satu kecamatan di Kota Medan yang mempunyai luas wilayah sekitar 16,96 km2 dengan rata – rata ketinggian wilayah 28 meter diatas permukaan laut. Secara geografis, Kecamatan Medan Johor berbatasan dengan Kecamatan Medan Polonia di sebelah Utara, Kabupaten Deli Serdang di sebelah Selatan, Kecamatan Medan Amplas di sebelah Timur, dan berbatasan dengan Kecamatan Medan Selayang di sebelah Barat (Sumber: BPS Kecamatan Medan Johor).

4.1.2 Iklim

Kecamatan Medan Johor beriklim tropis dengan pergantian musim penghujan dan kemarau. Suhu rata – rata tahunan di Gedung Johor adalah 26,7o C dengan jumlah curah hujan rata – rata 2220mm (Sumber: BPS Kecamatan Medan Johor).

4.1.3 Demografis

63.908 jiwa. Sebagian besar penduduk di kecamatan ini adalah suku – suku pendatang, sedangkan suku asli Suku Melayu Deli hanya 40% saja.

4.2 Analisis Deskriptif

Responden penelitian adalah pengusaha UKM yang menerima pembiayaan dari Bank Mandiri Syariah dan BRI Syariah Medan di Kecamatan Medan Johor. Dalam melakukan penelitian ini, penulis memilih responden dari beberapa pengusaha UMKM sebanyak 43 orang.

Realisasi pembiayaan mikro dari kedua perbankan syariah tersebut yang diprioritaskan kepada pengusaha Usaha Kecil dan Menengah (UKM), diharapkan dapat meningkatkan pendapatan dan kesejahteraan para debiturnya yang berasal dari berbagai sektor UKM tentunya dengan memanfaatkan pembiayaan yang diterima secara efisien.

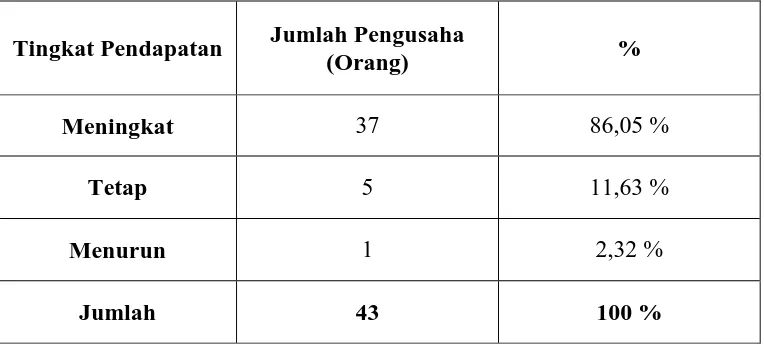

Dari 43 responden yang diwawancarai, sebanyak 86,046% penghasilannya meningkat setelah memperoleh pembiayaan mikro pada perbankan syariah, 11,627% dari responden penghasilannya sama saja atau tidak mengalami peningkatan dan 2,325% penghasilannya menurun karena penggunaan pembiayaan yang tidak tepat sasaran.

Tabel 4.1

Peningkatan Pendapatan Pengusaha UKM Setelah Menerima Pembiayaan Perbankan Syariah

Tingkat Pendapatan Jumlah Pengusaha

(Orang) %

Meningkat 37 86,05 %

Tetap 5 11,63 %

Menurun 1 2,32 %

Jumlah 43 100 %

Sumber: Data Primer yang diolah, 2016

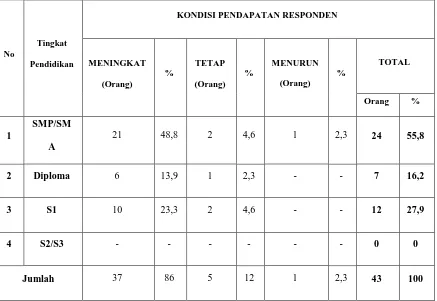

1. Hubungan tingkat pendidikan dengan tingkat pendapatan

Tabel 4.2

Hubungan Tingkat Pendidikan Dengan Tingkat Pendapatan Setelah Menerima Modal Pinjaman atau

Pembiayaan Bank Syariah

Sumber: Data Primer yang diolah, 2016

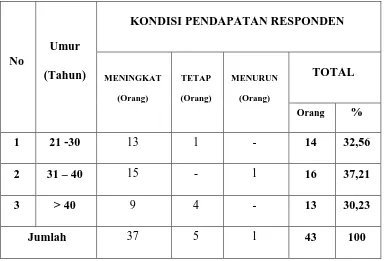

2. Hubungan umur dengan tingkat pendapatan

Dari hasil survei yang dilakukan, menunjukkan bahwa mayoritas usia responden adalah usia 31 - 40 tahun sebanyak 16 orang responden dengan presentase sebesar 37,21 % dimana 15 orang diantaranya mengalami peningkatan pendapatan usahanya atau dengan kata lain hanya 1 orang saja yang tidak mengalami peningkatan pendapatan, usia 21 - 30 tahun sebanyak 14 orang responden dengan persentase sebesar 32,93 % dimana 1 orang

diantaranya mengalami penurunan pendapatan, dan usia > 40 tahun sebanyak 13 orang responden dengan persentase sebesar 30,23 % dimana 4 orang diantaranya tidak mengalami peningkatan pendapatan. Hal ini dapat dilihat dalam tabel 4.3.

Tabel 4.3

Hubungan Umur Dengan Tingkat Pendapatan Setelah Menerima Pembiayaan dari Bank Syariah

Sumber: Data Primer yang diolah, 2016

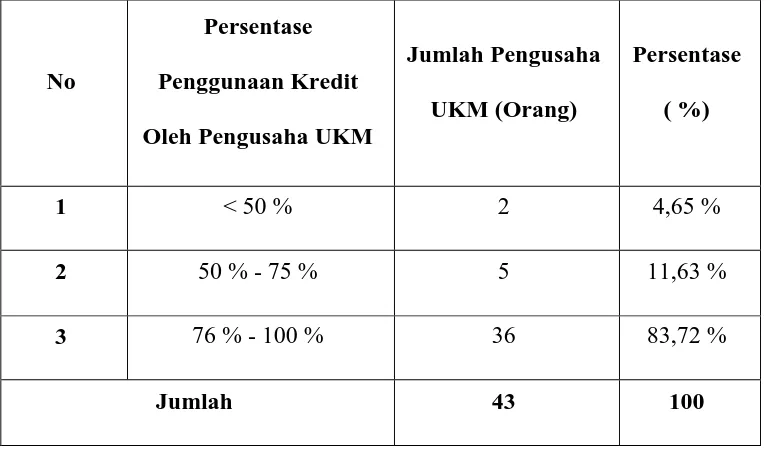

Selanjutnya disini juga akan dilihat kearah mana Pembiayaan yang diberikan Bank Syariah yang diterima oleh para pengusaha Usaha Kecil dan Menengah (UKM) di Kecamatan Medan Johor dipergunakan. Apakah untuk pengembangan dan peningkatan usahanya atau dipergunakan untuk konsumtif.

Dari 43 orang responden pengusaha UKM, terdapat 36 orang atau sebesar 83,72 % yang menggunakan kredit yang diterima untuk pengembangan usahanya sebesar 76 % - 100 %, selanjutnya terdapat 5 orang atau sebesar 11,63 % yang

menggunakan kredit yang diterima untuk pengembangan usahanya sebesar 50 % - 75 % dan terdapat 2 orang atau sebesar 4,65 % yang menggunakan kredit yang diterima untuk pengembangan usahanya kurang dari 50 %. Kondisi inilah yang menyebabkan pendapatan mengalami penurunan atau tetap setelah menerima kredit. Ini dikarenakan kredit yang diterima lebih banyak digunakan untuk konsumtif dari pada pengembangan usahanya. Hal ini dapat dilihat dalam tabel 4.4.

Tabel 4.4

Penggunaan Pembiaayaan Bank Syariah oleh Pengusaha UKM dalam Pengembangan Usahanya

No

Persentase

Penggunaan Kredit

Oleh Pengusaha UKM

Jumlah Pengusaha

UKM (Orang)

Persentase

( %)

1 < 50 % 2 4,65 %

2 50 % - 75 % 5 11,63 %

3 76 % - 100 % 36 83,72 %

Jumlah 43 100

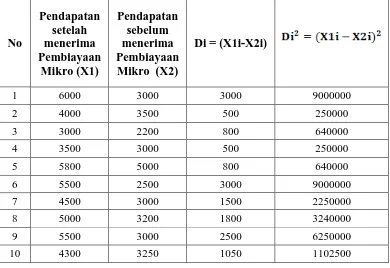

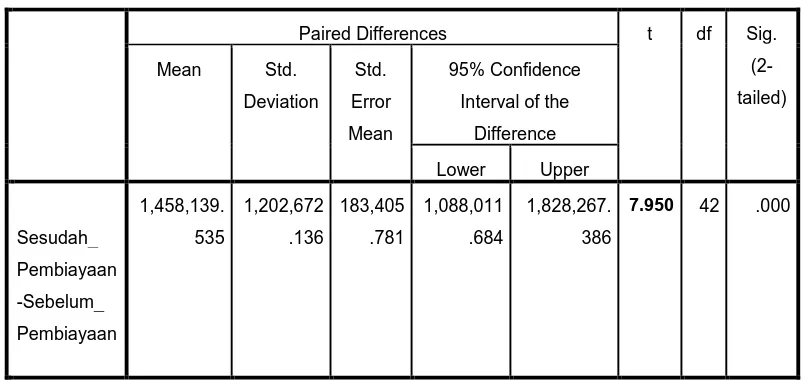

4.3 Uji Beda Sampel Data Berpasangan (Paired Sample Test)

Uji-t Paired Sample Test atau sampel data berpasangan digunakan untuk melihat perbedaan sebuah kelompok sampel data yang sama dengan objek atau orang yang sama, tetapi mendapatkan perlakuan atau pengukuran yang berbeda. Pada pengujian ini akan dilihat perbedaan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) setelah menerima Pembiayaan Bank Syariah dan pendapatan pengusaha sebelum menerima Pembiayaan Bank Syariah dengan menggunakan sampel data yang sama dengan objek yang sama yaitu para pengusaha Usaha Kecil dan Menengah (UKM) yang menerima Pembiayaan Bank Syariah. Adapun pengujian Paired Sample Test dilakukan secara manual adalah sebagai berikut :

Tabel 4.5

Pendapatan Pengusaha UKM Setelah Menerima Pembiayaan Mikro Bank Syariah dan Sebelum Menerima Pembiayaan Mikro Bank Syariah

No

230.400 167.700 62.700 152.175.000

D =

D =

= 1458,1395

SD =

=

= 1202,672

=

=

Pada pengujian beda sampel data berpasangan Paired Sample test untuk melihat perbedaan tersebut juga dilakukan dengan menggunakan bantuan program SPSS 21 sebagai berikut:

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Rumus Hipotesis :

- Ho : X1 = X2 ( Tidak terdapat perbedaan yang berarti antara X1 dan X2 ) - Ho : X1 ≠ X2 ( Terdapat Perbedaan yang berarti antara X1 dan X2 )

Kriteria :

- H0 diterima jika t-stat ≤ t-tabel, artinya tidak terdapat perbedaan yang berarti antara X1 dan X2

Dari Tabel Paired Samples Test dan perhitungan secara manual didapat bahwa : - t hitung adalah sebesar 7,950

- t tabel adalah sebesar 1,68195 dengan df = (n-1) = 43 – 1 = 42 dan dengan tingkat kepercayaan sebesar 0,05

Maka didapat kesimpulan bahwa t-stat > t-tabel = 7,950 > 1,68195 yang berarti terdapat perbedaan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) sebelum menerima Pembiayaan Bank Syariah dan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) sesudah menerima Pembiayaan Bank Syariah.

Tabel 4.7

Paired Samples Statistics

Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean

Pair

1

Pendapatan_UKM_Sebelum_

Pembiayaan

3,900,000.00 43 1,167,771.586 178,083.497

Pendapatan_UKM_Sesudah_

Pembiayaan

5,358,139.53 43 1,541,371.152 235,056.897

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

4.4 Uji Asumsi Klasik

1. Uji Normalitas

Tujuan uji normalitas adalah ingin menguji apakah dalam model regresi distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau tidak, yaitu dengan pendekatan grafik dan pendekatan Kolmogorv-Smirnov.

a. Analisis Grafik

Salah satu cara untuk melihat normalitas adalah dengan melihat grafik histogram, dan grafik normal p-p plot, yang membandingkan antara dua observasi dengan distribusi yang mendekati distribusi normal. Hasil Output SPSS terlihat seperti Gambar berikut:

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Gambar 4.1

Berdasarkan grafik dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas dan sebaliknya jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi data normal yang tidak melenceng kanan maupun melenceng kiri. Jadi, berarti data residual berdistibusi normal. Terbukti bahwa data maupun model yang digunakan memenuhi asumsi normalitas.

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Gambar 4.2

Pengujian Normalitas P-P Plot

b. Analisis Statistik

Uji normalitas dengan grafik bisa saja terlihat berdistribusi normal, padahal secara statistik tidak berdistribusi normal. Jika nilai Zhitung lebih

besar dari Ztabel maka Ho ditolak dengan pengertian bahwa data yang

dianalisis berdistribusi normal. Demikian juga sebaliknya jika nilai Zhitung

lebih kecil dari Ztabel maka Ho diterima dengan pengertian bahwa data

yang dianalisis tidak berdistribusi normal. Berikut ini pengujian normalitas yang didasarkan dengan uji statistik nonparametik Kolmogorov-Smirnov (K-S).

Tabel 4.8

Sumber: Hasil Penelitian, 2016 (data diolah SPSS 17)

Berdasarkan Tabel 4.8, terlihat bahwa nilai Zhitung = 0,848 lebih

besar dari nilai Ztabel = 0,799. Maka asumsi normalitas ditolak dengan

pengertian bahwa data yang dianalisis berdistribusi normal.

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 1,541,371.152

Most Extreme

Differences

Absolute .129

Positive .129

Negative -.056

Kolmogorov-Smirnov Z .848

Asymp. Sig. (2-tailed) .469

a. Test distribution is Normal.

2. Uji Heterokedastisitas

Uji ini bertujuan untuk menguji apakah didalam model regresi terjadi ketidaksamaan varians. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada beberapa cara untuk mendeteksi ada atau tidaknya heteroskedastisitas, yaitu :

a. Analisis Grafik

Dasar analisis adalah tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, sedangkan jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur, maka mengindikasikan telah terjadi heteroskedastisitas.

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Gambar 4.3

Berdasarkan Gambar 4.3 dapat terlihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka berdasarkan metode grafik tidak terjadi heteroskedastisitas pada model regresi.

b. Analisis Statistik

Dasar analisis metode statistik adalah jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat, maka ada indikasi terjadi heteroskedastisitas.

Tabel 4.9 Uji Glejser

Berdasarkan Output di atas dapat diketahui bahwa tidak satupun variabel bebas yang signifikan secara statistik mempengaruhi variabel terikat RES2. Hal ini terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5% atau 0,05, jadi disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 275733.458 513911.827 .537 .595

Modal_Awal .013 .008 .229 1.487 .145

Modal_Pinjaman .004 .006 .095 .618 .540

a. Dependent Variable: RES_2

3. Uji Multikolinieritas

Tujuan uji multikolinieritas adalah untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (tidak terjadi multikonieritas). Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Tabel 4.10 Uji Multikolinieritas

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Berdasarkan Tabel Output di atas dapat dilihat bahwa nilai VIF dari

masing-masing variabel bebas adalah lebih kecil dari 5,00. Artinya tidak terjadi korelasi diantara variabel bebas (tidak terjadi multikolinieritas) pada model regresi.

Coefficientsa

Model Unstandardized Coefficients Standardize

Coefficients

t Sig. Collinearity

Statistics

B Std. Error Beta Toleranc

e

VIF

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009 .996 1.004

Modal_Pinjaman .037 .011 .439 3.325 .002 .996 1.004

4.5 Analisi Regresi Linier Berganda

Analisis regresi linier berganda dilakukan dengan bantuan SPSS 21.0 dengan tujuan untuk mengetahui seberapa besar pengaruh variabel bebas yang terdiri dari modal awal (X1) dan modal pinjaman yang diterima (X2) terhadap variabel terikat yaitu pendapatan pengusaha UKM (Y).

Tabel 4.11

Variables Entered/Removed

Berdasarkan Tabel (Variabel Entered/removedb) menunjukkan hasil analisis statistik tiap indikator sebagai berikut :

Tabel 4.12

Analisis Linier Berganda

Sumber : Hasil Penelitian 2016, (data diolah SPSS 21)

Model Variables Entered Variables Removed Method

1 Modal_Pinjaman, Modal_Awalb

. Enter

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

b. All requested variables entered.

Sumber : Hasil Penelitian 2016, (data diolah SPSS 21)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009

Modal_Pinjaman .037 .011 .439 3.325 .002

Berdasarkan Tabel 4.12 maka persamaan analisis regresi linear berganda dalam penelitian ini adalah:

Y = 1647864,911 + 0,043 X1 + 0,037 X2 + ε

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut :

a. Konstanta (a) = 1647864,911 ini menunjukkan nilai konstanta, dimana jika variabel modal awal (X1) dan Modal Pinjaman (X2) = 0, maka pendapatan

pengusaha UKM (Y) = 1647864,911.

b. Koefisien X1 (b1) = 0,043 ini berarti bahwa variabel modal awal (X1)

berpengaruh positif terhadap pendapatan pengusaha UKM (Y), atau dengan kata lain jika modal awal (X1) ditingkatkan sebesar Rp.10000, maka

pendapatan pengusaha UKM (Y) juga akan mengalami peningkatan sebesar Rp.430. Koefesien bernilai positif artinya terjadi hubungan positif antara variabel modal awal dengan pendapatan pengusaha UKM, semakin naik variabel modal awal maka akan diikuti dengan naiknya pendapatan pengusaha UKM.

c. Koefisien X2 (b2) = 0,037 ini berarti bahwa variabel modal pinjaman atau

pembiayaan yang disalurkan bank syariah (X2) berpengaruh positif terhadap

pendapatan pengusaha UKM (Y), atau dengan kata lain jika KUR yang diterima (X2) ditingkatkan sebesar Rp.10000, maka pendapatan pengusaha

semakin naik variabel X2 yang diterima maka akan diikuti dengan naiknya

pendapatan pengusaha UKM.

4.6 Uji Hipotesis

1. Uji Signifikan Parsial (Uji-t)

Pengujian ini dilakukan untuk mengetahui seberapa jauh pengaruh suatu variabel bebas secara parsial (individual) terhadap variasi variabel terikat. Kriteria pengujiannya adalah :

- Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

- Ho : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah:

- Ho diterima jika t hitung < t tabel pada α = 5% - Ho ditolak jika t hitung > t tabel pada α = 5% Hasil pengujian adalah :

Tingkat kesalahan (α) = 5% dan derajat kebebasan (df) = (n-k) n = jumlah sampel, n = 43

k = jumlah variabel yang digunakan, k = 3

Derajat kebebasan / degree of freedom (df) =(n-k) = 43-3 = 40

Uji-t yang dilakukan adalah uji satu arah, maka ttabel yang digunakan

Tabel 4.13

Uji Signifikan Parsial (Uji-t)

Sumber : Hasil Penelitian, 2014 (data diolah SPSS 17)

Berdasarkan Tabel 4.13 dapat dilihat bahwa: a. Variabel Modal Awal (X1)

Nilai thitung variabel modal awal adalah 2,760 dan nilai ttabel 2,02108 maka

thitung > ttabel (2,760 > 2,02108) sehingga dapat disimpulkan bahwa variabel

modal awal berpengaruh positif dan signifikan (0,00 < 0,05) secara parsial terhadap pendapatan pengusaha UKM. Artinya, jika variabel modal awal ditingkatkan sebesar satu satuan, maka pendapatan pengusaha UKM akan meningkat sebesar 0,043.

b. Variabel Modal Pinjaman atau Pembiayaan Bank Syariah (X2)

Nilai thitung variabel modal pinjaman yang diterima adalah 3,325 dan nilai

ttabel 2,202108 maka thitung > ttabel (3,325 > 2,202108) sehingga dapat

disimpulkan bahwa variabel modal pinjaman yang diterima berpengaruh positif dan signifikan (0,000 < 0,05) secara parsial terhadap pendapatan pengusaha UKM. Artinya, jika variabel modal pinjaman yang diterima ditingkatkan sebesar satu satuan, maka pendapatan pengusaha UKM akan meningkat sebesar 0,037.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 1647864.911 955360.960 1.725 .092

Modal_Awal .043 .016 .364 2.760 .009

Modal_Pinjaman .037 .011 .439 3.325 .002

2. Pengujian Signifikan Simultan ( Uji-F Statistik)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Kriteria pengujiannya adalah :

- Ho : b1 = 0, artinya secara serentak tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

- Ho : b1 ≠ 0, artinya secara serentak terdapat pengaruh yang positif dan signifikan dari variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan adalah:

- Ho diterima jika F hitung < F tabel pada α= 5% - Ho ditolak jika F hitung > F tabel pada α= 5%

Untuk menentukan nilai F, maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut, dengan rumus sebagai berikut:

- df (Pembilang) = k – 1 - df (Penyebut) = n – k

Keterangan :

n = jumlah sampel penelitian k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) 43 dan jumlah keseluruhan variabel (k) adalah 3, sehingga diperoleh :

Nilai Fhitung akan diperoleh dengan menggunakan bantuan SPSS,

kemudian akan dibandingkan dengan Ftabel pada tingkat α = 5% yaitu 3,32.

Tabel 4.14

Uji Signifikan Simultan (Uji-F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regressio

n

30532889983217.062 2 15266444991608.531 8.818 .001b

Residual 69251761179573.640 40 1731294029489.341

Total 99784651162790.700 42

a. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

b. Predictors: (Constant), Modal_Pinjaman, Modal_Awal

Sumber : Hasil Penelitian, 2016 (data diolah SPSS 21)

Pada Tabel hasil output di atas dapat dilihat bahwa hasil perolehan Fhitung

pada kolom F yakni sebesar 8,818 dengan tingkat signifikansi = 0,001, lebih besar dari nilai Ftabel yakni 3,32, dengan tingkat kesalahan α = 5%, atau dengan

kata lain Fhitung > Ftabel (8,818 > 3,32).

Berdasarkan kriteria pengujian hipotesis jika Fhitung > Ftabel dan tingkat

signifikansinya (0.001 < 0.05), menunjukkan bahwa pengaruh variabel bebas modal awal dan modal pinjaman yang diterima secara serempak adalah signifikan terhadap variabel terikatnya yaitu pendapatan pengusaha UKM.

3. Koefisien Determinasi (R2)

determinasi berkisar antara nol sampai satu (0 ≤ R² ≥ 1). Jika R² semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel terikat (Y). Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengaruh variabel bebas terhadap variabel terikat dan demikian sebaliknya.

Tabel 4.15

Koefisien Determinasi (R2)

Berdasarkan Tabel 4.15 dapat dilihat bahwa :

1. R = 0,553 berarti hubungan antara variabel modal awal (X1) dan modal

pinjaman yang diterima (X2) terhadap pendapatan pengusaha UKM (Y)

sebesar 55,3%. Artinya hubungannya cukup erat.

2. Nilai R Square sebesar 0.306 berarti 30,6% variabel pendapatan pengusaha UKM (Y) dapat dijelaskan oleh variabel modal awal (X1) dan modal

pinjaman yang diterima (X2).

Model Summaryb

Model R R

Square

Adjusted R Square Std. Error of the

Estimate

Durbin-Watson

1 .553

a

.306 .271 1,315,786.468 2.005

a. Predictors: (Constant), Modal_Pinjaman, Modal_Awal

b. Dependent Variable: Pendapatan_UKM_Sesudah_Pembiayaan

3. Standard Error of Estimated (Standar Deviasi) artinya mengukur variasi dari nilai yang diprediksi. Dalam penelitian ini standar deviasinya sebesar 2,005. Semakin kecil standar deviasi berarti model semakin baik.

4.7 Pembahasan

Berdasarkan uji beda sampel data berpasangan Paired Sample Test yang telah dilakukan, dinyatakan bahwa terdapat perbedaan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) sebelum menerima Modal Pinjaman atau Pembiayaan Mikro Bank Syariah dan pendapatan pengusaha UKM sesudah menerima Modal Pinjaman atau Pembiayaan Mikro Bank Syariah di Kecamatan Medan Johor - Medan. Ini bisa dilihat pada nilai t hitung pada pengujian Paired Sample Test baik dilakukan secara manual maupun dilakukan dengan bantuan

program SPSS 21, dengan nilai t hitung sebesar 3,325 dengan tingkat kepercayaan sebesar 5 % (0,05) dan derajat kebebasan (df) sebesar 43-1 = 42 sehingga didapat t tabel sebesar 2,202108. Maka didapat kesimpulan bahwa t-stat > t-tabel yaitu 3,325 > 2,202108 yang berarti terdapat perbedaan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) sebelum dan sesudah menerima Pembiayaan Mikro Bank Syariah di Kecamatan Medan Johor - Medan.

4.7.1 Pengaruh Modal Awal Terhadap Pendapatan Pengusaha UKM

signifikansi 0,000. Artinya jika modal awal ditingkatkan sebesar satu-satuan, maka pendapatan pengusaha UKM di Kecamatan Medan Johor – Medan, juga akan mengalami peningkatan sebesar 0,043.

4.7.2 Pengaruh Modal Pinjaman yang diterima Terhadap Pendapatan

Pengusaha UKM

Hasil penelitian menunjukkan bahwa variabel modal pinjaman yang diterima memiliki pengaruh yang positif dan signifikan terhadap pendapatan pengusaha UKM. Hal ini dibuktikan dengan nilai koefisien regresi yang bernilai positif 0,037 dan nilai thitung (3,325) yang lebih besar dari nilai ttabel (2,202108)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dalam bab sebelumnya, maka diperoleh kesimpulan sebagai berikut:

1. Setelah dilakukan uji beda sampel data berpasangan atau paired sample test yang dilakukan secara manual dan dengan bantuan program SPSS 21, didapat kesimpulan bahwa terdapat perbedaan pendapatan pengusaha Usaha Kecil dan Menengah (UKM) sebelum menerima modal pinjaman yakni pembiayan mikro bank syariah dan pendapatan pengusaha UKM setelah menerima pembiayaan mikro pada bank syariah.

2. Setelah dilakukan uji normalitas, maka didapati seluruh variabel memiliki data yang normal. Setelah dilakukan uji heterokedastisitas, maka dapat disimpulkan bahwa

model regresi tidak terjadi heterokedastisitas. Setelah dilakukan uji multikolinieritas,

tidak terjadi korelasi diantara variabel bebas (tidak terjadi multikolinieritas) pada model regresi, artinya model regresi dinyatakan baik, sehingga dapat digunakan dalam pengujian hipotesis.

kedua variabel bebas ini berpengaruh secara positif dan signifikan terhadap pendapatan pengusaha UKM, tetapi variabel modal pinjaman lebih dominan ini ditunjukan dengan nilai standardized coefficients sebesar 0,439, sedangkan variabel modal awal sebesar 0,364.

4. Pengaruh modal awal dan modal pinjaman terhadap pendapatan pengusaha Usaha Kecil dan Menengah (UKM) yang dilihat secara simultan atau gabungan, berpengaruh positif dan signifikan terhadap pendapatan petani padi di Kecamatan Medan Johor - Medan.

5. Angka R Square atau koefisien determinasi adalah 0,306 berarti 30,6 % variabel pendapatan pengusaha Usaha Kecil dan Menengah (Y) dapat dijelaskan oleh variable modal awal (X1) dan modal pinjaman (X2). Sedangkan sisanya 69,4

% dapat dijelaskan oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

5.2 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini adalah sebagai berikut:

Johor yang diindikasikan dengan peningkatan pendapatan masyarakat di daerah tersebut.

2. Pihak Perbankan Syariah sebaiknya lebih selektif dalam pemberian modal pinjaman kepada masyarakat. Agar modal pinjaman tersebut tepat pada sasaran yaitu kepada para pengusaha Usaha Kecil dan Menengah yang ingin mengembangkan usahanya, dan tidak menggunakan dana tersebut lebih banyak untuk kegiatan konsumtif.

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang Nomor 10 Tahun 1998 dalam Siamat (2008: 25) bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.1.2 Jenis-jenis Bank

Dalam bukunya (Kasmir, 2009:34) menjelaskan jenis-jenis perbankan antara lain:

1. Dilihat dari Segi Fungsinya

Menurut Undang-Undang Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum

b. Bank Pembangunan c. Bank Tabungan d. Bank Pasar e. Bank Desa f. Lumbung Desa g. Bank Pegawai

Namun setelah keluar UU Pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI Nomor 10 Tahun 1998 maka jenis perbankan terdiri dari:

a. Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dilihat dari Segi Kepemilikan

Jenis bank dilihat dari segi kepemilikan adalah dilihat dari siapa yang memiliki bank tersebut anatara lain:

a. Bank Pemerintah

Bank pemerintah adalah bank dimana akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

b. Bank Milik Swasta

Bank milik swasta adalah bank dimana seluruh atau sebagian besarnya dimiliki oleh swasta serta akte pendiriaanya juga didirikan oleh swasta dan keuntungannya pun untuk swasta pula.

c. Bank Milik Koperasi

Bank milik koperasi adalah bank yang kepemilikan saham-saham nya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d. Bank Milik Asing

3. Dilihat dari Segi Status

Status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari segi jumlah produk, modal maupun kualitas pelayanannya, yakni:

a. Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non Devisa

Bank non devisa adalah bank yang mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dilihat dari Segi Cara Menentukan Harga

Dari segi cara menetukan harga dilihat dari cara cara menetukan harga jual dan harga beli, yakni:

a. Bank Berdasarkan Prinsip Konvensional

b. Bank Berdasarkan Prinsip Syariah

Bank berdasarkan prinsip syariah adalah bank yang aturan perjanjiannya berdasarkan hukum Islam atau penentuan harga atau pelaksanaan kegiatan bank dasar hukumnya adalah Alquran dan sunnah rasul.

2.2 Pengertian Bank Syariah

Menurut Undang-Undang No.21 Tahun 2008, Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah. Bank Umum Syariah (BUS) merupakan bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan Bank Pembiayaan Rakyat Syariah (BPRS) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. (Ikit, 2015: 44).

Dari pengertian diatas ada perbedaan yang sangat jelas dalam operasionalnya antara bank konvensional dengan bank syariah. Bank Syariah adalah bank yang dalam operasionalnya harus mengikuti prinsip syariah dan hukum islam yang tidak memberikan imbalan dalam bentuk bunga melainkan dalam bentuk bagi hasil.

2.2.1 Asas dan Fungsi Bank Syariah

Sistem lembaga keuangan syariah di dalam operasionalnya harus mengikuti ketentuan yang berlaku di dalam Al-Quran dan Hadist. Hal ini sesuai dengan hukum muamalah dimana semua diperbolehkan kecuali ada larangannya di dalam Al-Quran dan Hadist (Ikit, 2015: 45). Maka dari itu operasional bank syariah haruslah memiliki asas dan fungsi yang sesuai dengan prinsip dan hukum syariah pula.

Asas perbankan syariah menurut Undang-Undang Nomor 21 Tahun 2008 tentang bank syariah, menyatakan bahwa perbankan syariah dalam melakukan kegiatan usahanya berdasarkan prinsip syariah, demokrasi ekonomi dan prinsip kehati-hatian. Sedangkan tujuan bank syariah adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan keadailan, kebersamaan dan pemerataan kesejahteraan ekonomi rakyat.

Fungsi Bank Syariah menurut Undang-Undang Nomor 21 Tahun 2008 dalam pasal 4 terdiri dari:

b. Menjalankan fungsi sosial dalam bentuk lembaga baitul mal yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya dan menyalurkan kepada organisasi pengelola zakat.

c. Bank syariah dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nazhir) sesuai dengan kehendak pemberi wakaf (wakif).

d. Pelaksanaan sosial.

Selain itu terdapat pula fungsi bank syariah yang lain diantaranya adalah (Ikit, 2015: 47):

a. Fungsi manajer investasi, dimana bank syariah bertindak sebagai manajer investasi dari pemilik dana (sahibul maal) kemudian bank syariah menyalurkan dana tersebut kepada usaha-usaha yang produktif sehingga bank dapat menghasilkan keuntungan. Keuntungan yang didapat oleh bank syariah akan dibagihasilkan kepada pemilik dana sesuai dengan nisbah yang disepakati diawal akad.

b. Fungsi investor, bank syariah dapat melakukan penanaman atau menginvestasikan dana kepada sektor-sektor yang produktif dengan resiko yang kecil.

d. Fungsi jasa keuangan, fungsi ini merupakan pelayanan yang diberikan oleh bank syariah kepada masyarakat umum. Jasa keuangan merupakan penunjang kelancaran kegiatan penghimpunan dan penyaluran dana. Semakin lengkap jasa keuangan bank syariah akan semakin baik dalam pelayanan kepada nasabah.

2.2.2 Tujuan dan Peran Perbankan Syariah

Menurut Undang-Undang Nomor 10 perubahan atas Undang-Undang Nomor 7 Tahun 1992 tentang perbankan terdapat beberapa perubahan yang memberikan peluang yang lebih beasar lagi bagi pengembangan perbankan syariah. Dari Undang-Undang tersebut dapat disimpulkan, bahwa sistem perbankan syariah dikembangkan dengan tujuan antara lain (Ikit, 2015: 44): 1. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak

menerima konsep bunga. Dengan ditetapkan sistem perbankan syariah yang berdampingan dengan sistem perbankan konvensional (dual banking sistem), mobilitas dana masyarakat dapat dilakukan secara lebih luas

terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

3. Memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa keunggulan komparatif berupa peniadaan pembebanan bunga yang berkesinambungan (Perpectual Interest Effect), membatasi kegiatan spekulasi yang tidak produktif (Unproductif Speculation), pembiayaan ditujukan kepada usaha-usaha yang memperhatikan unsur moral.

Dengan dikeluarkannya Undang-Undang Nomor 7 Tahun 1992 direvisi dengan Undang-Undang Nomor 10 Tahun 1998 dan Undang-Undang Noor 21 Tahun 2008 tentang Perbankan Syariah, maka telah memberikan landasan hukum yang kokoh bagi pengembangan industri perbankan syariah di Indonesia. Perudang-undangan tersebut memberikan kesempatan yang luas bagi perbankan syariah untuk mengembangkan jaringannya antara lain melalui izin pembukaan Kantor Cabang Syariah (KCS) oleh Bank Konvensional. Dengan kata lain bank umum dibolehkan untuk menjalankan kegiatan usahanya secara konvensional sekaligus dapat melakukan operasional berdasarkan prinsip syariah (dual banking sistem).

Didalam bukunya (Ikit, 2015: 48) menuliskan bahwa menurut pendapat Sudarsono (2003) berdirinya bank syariah mempunyai beberapa tujuan diantaranya:

selain dilarang dalam Islam, juga telah menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat.

2. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi kesenjangan yang sangat besar antara pemilik modal dengan pihak yang membutuhkan dana. Keadilan dalam Islam memiliki implikasi sebagai berikut diantaranya adalah; keadilan sosial dan keadilan ekonomi.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kegiatan usaha yang poduktif, menuju terciptanya kemandirian usaha.

4. Untuk menangulangi masalah kemiskinan, yang pada umumnya merupakan program uatama dari Negara-negara yang sedang berkembang. Upaya bank syariah di dalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti program pengusaha produsen, pembinaan pedagang, pembinaan konsumen dan pengembangan usaha bersama.

5. Untuk menjaga stabilitas ekonomi dan moneter dengan aktifitas bank syariah akan mampu menghindari kendala-kendala ekonomi yang dilibatkan oleh inflasi, menghindari persaingan yang tidak sehat antar lembaga keuangan dan menyelamatkan umat Islam dari ketergantungan terhadap bank non syariah.

dikeluarkan oleh bank syariah. Melalui pembiayaan bank syariah dapat menjadi mitra masyarakat, sehingga hubungan bank syariah dengan masyarakat tidak lagi sebagai kreditur dan debitur tetapi menjadi hubungan kemitraan.

Secara khusus mengenai peran bank syariah secara nyata dapat terwujud dalam aspek-aspek sebagai berikut (Ikit, 2015: 50):

1. Menjadi perakat nasionalisme baru, artinya bnk syariah dapat menjadi fasilitator aktif bagi terbentuknya jaringan usaha ekonomi kerakyatan. 2. Memperdayakan ekonomi umat dan beropersasi secara transparan. Artinya

pengolaan bank syariah harus didasarkan pada visi ekonomi kerakyatan, dan upaya ini terwujud jika ada mekanisme operasi yang teransparan. 3. Memberikan return yang lebih baik. Artinya investasi di bank syariah

tidak memberikan janji yang pasti mengenai return (keuntungan) yang diberikan kepada invetor. Oleh karena itu bank syariah harus mampu memberikan return yang lebih baik dibandingkan dengan bank konvensional. Disamping itu, nasabah pembiayaan akan memberikan bagi hasil sesuai dengan keuntungan yang diperolehnya. Oleh karena itu, pengusaha harus bersedia memberikan keuntungan yang tinggi kepada bank syariah.

4. Mendorong penurunan spekulasi di pasar keuangan. Artinya bank syariah mendorong terjadinya produktif dari dana masyarakat. Dengan demikian spekulasi dpat diperkecil.

Zakat, Infaq, dan Shadaqah (ZIS). Dana ZIS dapat disalurkan melalui

pembiayaan Qardul Hasan, sehingga dapat mendorong pertumbuhan ekonomi, pada akhirnya terjadi pemerataan ekonomi.

6. Peningkatan efisiensi mobilisasi dana artinya adanya produk Al-Mudharabah Al-Muqayyadah, berarti terjadi kebebasan bank untuk

melakukan invetasi atas dana yang diserahkan oleh investor maka bank syariah sebagai Financial Arranger, bank memperoleh komisi atau bagi hasil dari kesepakatan awal kedua belapihak.

7. Uswah Hasanah implementasi moral dalam penyelenggaraan usaha bank. 8. Salah satu penyebab terjadinya krisis adalah korupsi, kolusi dan nepotisme

(KKN).

2.3 Jenis dan Kegiatan Usaha Bank Syariah

(BPRS) adalah bank syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Kegitan usaha Bank Umum Syariah (BUS) menurut Undang-Undang Nomor 21 tahun 2008 tentang bank syariah, diantaranya:

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan dengan Prinsip Syariah.

2. Menghimpun dana dalam bentuk Investasi berupa Deposito, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

3. Menyalurkan Pembiayaan bagi hasil berdasarkan Akad mudharabah, Akad musyarakah, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah. 4. Menyalurkan Pembiayaan berdasarkan Akad murabahah, Akad salam, Akad

istishna’, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah. 5. Menyalurkan Pembiayaan berdasarkan Akad lain yang tidak bertentangan

dengan Prinsip Syariah.

6. Menyalurkan Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada Nasabah berdasarkan Akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau Akad lain yang tidak bertentanagan dengan Prinsip Syariah.

8. Melakukan usaha kartu debit dan/ atau kartu pembiayaan berdasarkan Prinsip Syariah.

9. Mebeli,menjual, atau menjamin atas risiko sendiri surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan Prinsip Syariah, antara lain, seperti Akad ijarah, musyarakah, mudharabah, murabahah, kafalah, atau hawalah.

10.Membeli surat berharga berdasarkan Prinsip Syariah yang diterbitkan oleh pemerintah dan/atau Bank Indonesia.

11.Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan Prinsip Syariah.

12.Melakukan Penitipan untuk kepentingan pihak lain berdasarkan suatu Akad yang berdasarkan Prinsip Syariah.

13.Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan Prinsip Syariah.

14.Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah berdasarkan Prinsip Syariah.

15.Melakukan fungsi sebagai Wali Amanat berdasarkan Akad wakalah.

16.Memberikan fasilitas letter of credit atau bank garansi berdasarkan Prinsip Syariah.

Selain melakukan kegiatan usaha diatas dalam UU No. 21 Tahun 2008 dalam Pasal 20 menjelaskan Bank Umum Syariah (BUS) dapat pula melakukan:

1. Melakukan kegiatan valuta asing berdasarkan Prinsip Syariah.

2. Melakukan kegiatan penyertaan modal pada Bank Umum Syariah atau lembaga keuangan yang melakukan kegiatan usaha berdasarkan Prinsip Syariah.

3. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya.

4. Bertindak sebagai pendiri dan pengurus dana pensiun berdasarkan Prinsip Syariah.

5. Melakukan kegiatan dalam pasar modal sepajang tidak bertentangan dengan Prinsipsyariah dan ketentuanperaturan perundang-undagan di bidang pasar modal.

6. Menyelenggarakan kegiatan atau produk bank yang berdasarkan Pinsip Syariah dengan menggunakan sarana elektronik.

7. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka pendek berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar uang.

8. Menerbitkan, menawarkan, dan memperdagangkan surat berharga jangka panjang berdasarkan Prinsip Syariah, baik secara langsung maupun tidak langsung melalui pasar modal.

Kegiatan usaha Unit Usaha Syariah (UUS) menurut UU No. 21 Tahun 2008 antara lain:

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

2. Menghimpun dana dalam bentuk Investasi berupa Deposito, Tabungan, atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

3. Menyalurkan pembiayaan bagi hasil berdasarkan Akad mudhrabah, Akad musyarakah, atau Akad lain yang tidak bertentangan denagan Prinsip Syariah.

4. Menyalurkan pembiayaan berdasarkan Akad murabahah, Akad salam, Akad istishna’, atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

5. Menyalurkan pembiayaan berdasarkan Akad qardh atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

6. Menyalurkan pembiayaan penyewaan barang bergerak atau tidak bergerak kepada Nasabah berdasarkan Akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik atau Akad lain yang tidak bertentangan dengan

Prinsip Syariah.

7. Melakukan pengambilalihan utang berdasarkan Akad hawalah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

9. Membeli dan menjual surat berharga pihak ketiga yang diterbitkan atas dasar transaksi nyata berdasarkan prinsip syariah, anatara lain, seperti Akad ijarah, musyarakah, mudaharabah, murabahah, kafalah, atau hawalah.

10. Membeli surat berharga berdasarkan Prinsip Syariah yang diterbitkan oleh pemerintah dan/atau Bank Indonesia.

11. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga atau antarpihak ketiga berdasarkan Prinsip Syariah.

12. Menyediakan tempat untuk menyimpan barang dan surat berharga berdasarkan Prinsip Syariah.

13. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah berdasarkan Prinsip Syariah.

14. Memberikan fasilitas letter of credit atau bank garansi berdsarkan Prinsip Syariah.

15. Melakukan kegiatan lain yang lazim dilakukan di bidang perbankan dan di bidang sosial sepanjang tidak bertentangan dengan Prinsip Syariah dan sesuai dengan ketentuan peraturan perundag-undangan.

Kegiatan usaha Bank Pembiayaan Rakyat Syariah (BPRS) menurut UU No.21 Tahun 2008 antara lain:

berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah.

2. Menyalurkan dana kepada masyarakat dalam bentuk: (1) Pembiayaan bagi hasil berdasarkan Akad mudharabah atau musyarakah, (2) Pembiayaan berdasarkan Akad murabahah, salam, atau istishna, (3) Pembiayaan berdasarkan Akad qardh, (4) Pembiayaan penyewaan barang bergerak kepada Nasabah berdasarkan Akad ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik, (5) Pengambilalihan utang berdasarkan Akad hawalah. 3. Menempatkan dana pada Bank Syariah lain dalam bentuk tititpan berdasarkan

Akad wadi’ah atau investasi berdasarkan Akad mudharabah dan/atau Akad lain yang tidak bertentangan dengan Prinsip syariah.

4. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS. 5. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya

yang sesuai dengan Prinsip syariah berdasarkan persetujuan Bank Indonesia.

2.4 Investasi dan Pembiayaan Bank Syariah

2.4.1 Pengertian

dengan nisbah bagi hasil yang telah diperjanjiakan sebelumnya. Disebut pembiayaan karena bank syariah menyediakan dana guna membiayai kebutuhan nasabah yang memerlukannya dan layak memperolehnya (Arifin, 2009: 233).

2.4.2 Jenis Pembiayaan

Kegiatan pembiayaan merupakan salah satu tugas pokok dari bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan deficit unit. Menurut sifat penggunaannya pembiayaan dibagi dua yaitu (Arifin, 2009: 234):

1. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis dipakai untuk memenuhi kebutuhan

2. Pembiayaan Produktif, yaitu produksi dalam arti luas yakni untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal yaitu (Arifin, 2009: 234):

1. Pembiayaan Modal Kerja, yaitu pembiayaan yang diperlukan untuk memenuhi kebutuhan:

b. Untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2. Pembiayaan Investasi, yaitu pembiayaan untuk memenuhi kebutuhan barang-barang modal (capital goods) beserta fasilitas-fasilitas yang erat kaitannya dengan itu.

2.4.3 Pembiayaan Investasi

Pembiayaan investasi diberikan kepada para nasabah untuk keperluan investasi, yaitu untuk keperluan penambahan modal guna mengadakan rehabilitasi, perluasan usaha ataupun pendirian proyek baru. Pada umumnya pembiayaan investasidiberikan dalam jumlah besar

dan pengendapan yang cukup lama. Melihat luasnya aspek yang harus dikelola dan dipantau, maka untuk pembiayaan investasi bank syariah menggunakan skema musyarakah mutanaqishah. Dalam hal ini bank memberikan pembiayaan dengan prinsip penyertaan, dan secara bertahap bank melepaskan penyertaannya, dan pemilik perusahaan nasabah akan mengambil alih kembali porsi penyertaan bank, baik dengan menggunakan dana sendiri sebagai penambahan setoran modal, ataupun dengan mengundang pemegang saham baru.

Skema lain yang dapat digunakan oleh bank syariah adalah ijarah muntahia bi tamlik, yaitu menyewakan barang modal dengan opsi

2.4.4 Tujuan Pembiayaan

Dalam membahas mengenai tujuan pembiayaan, mencakup lingkup yang luas. Pada dasarnya, terdapat dua fungsi yang saling berkaitan dari pembiayaan yaitu sebagai berikut (Veithzal, 2010: 711):

1. Provitabilitiy, yaitu tujuan untuk memperoleh hasil dari pembiayaan berupa keuntungan yang diraih dari bagi hasil yang diperoleh dari usaha yang dikelola bersama nasabah. Oleh karena itu, bank hanya menyalurkan pembiayaan kepada usaha-usaha nasabah yang diyakini mampu dan mau mengembalikan pembiayaan yang telah diterimanya.

2. Safety, keamanan dari prestasi dari fasilitas yang diberikan harus benar-benar terjamin sehingga provitability dapat benar-benar tercapai tanpa hambatan yang berarti. Oleh karena itu, dengan keamanan ini dimaksudkan agar prestasi yang diberikan dalam bentuk modal, barang, atau jsa itu betul-betul terjamin pengembaliannya, sehingga keuntungan (Provitability) yang diharapkan dapat menjadi kenyataan.

2.4.5 Fungsi Pembiayaan

Secara garis besar fungsi pembiayaan di dalam perekonomian, perdagangan dan keuangan adalah sebagai berikut (Veithzal, 2010: 712): 1. Pembiayaan dapat meningkatkan Utility (Daya Guna) dari