UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH TINGKAT SUKU BUNGA PINJAMAN

DAN JUMLAH PENGUSAHA UKM TERHADAP

JUMLAH KREDIT YANG DISALURKAN

PADA PT BANK MANDIRI (PERSERO), Tbk

CABANG SBDC MEDAN

SKRIPSI

Diajukan Oleh:

SRI REJEKI HUTAPEA 040501080

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

Small and middle industry is one industry that its edurance had beeb tested on multidimensional crisis in Indonesia. For this reason, small and middle industry need to be developed in addition not only entrepreneurship’s income will increase but also unemployment matter will be solved.

In developing small and middle industry, many barriers should be handled seriously so that small and middle industry can be improved and developed in quality, size, management, and even its human resources. Lack of information and technology have limited the access of small and middle industry with world wide, so the entrepreneur couldn’t use banking facilities. For that reason, a way to introduce

banking facilities such as credit facilities should be done.

PT Bank Mandiri Cabang SBDC Medan is one of banking institution that has been trying to help small and middle industry with giving loan and managing the industry. These made a beneficial relationship between both. In other words, small and middle industry have no need to borrow money from usurer.

ABSTRAK

Usaha kecil dan menengah (UKM) merupakan salah satu usahayang sudah teruji daya tahannya pada krisis multidimensional di Indonesia. Untuk itu, UKM perlu dikembangkan dengan tujuan tidak hanya meningkatkan pendapatan pengusaha tetapi juga mengatasi pengangguran.

Dalam pengembangannya, banyak hambatan yang harus ditangani dengan serius agar UKM dapat maju dan berkembang dari segi kualitas, kuantitas, manajemen, bahkan sumber daya manusianya. Kurangnya informasi dan minimnya teknologi telah membatasi akses UKM dengan dunia luar, sehingga pengusaha UKM tidak dapat menggunakan fasilitas perbankan. Untuk itu perlu diberdayakan suatu cara pengenalan fasilitas-fasilitas perbankan seperti fasilitas kredit.

PT Bank Mandiri Cabang SBDC Medan merupakan salah satu institusi perbankan yang telah berusaha membantu UKM dengan pemberian kredit dan pembinaan manajemen UKM. Hal ini membentuk hubungan yang saling menguntungkan antara kedua belah pihak sehingga UKM tidak perlu lagi meminjam uang dari rentenir.

Kata Pengantar

Segala puji, hormat, dan kemuliaan hanya bagi Tuhan Yesus Kristus karena

atas kasih dan karunia-Nya lah penulis dapat menyelesaikan skripsi ini dengan judul “

Analisis Pengaruh Tingkat Suku Bunga Pinjaman dan Jumlah Pengusaha UKM

terhadap Jumlah Kredit yang Disalurkan pada PT Bank Mandiri Cabang SBDC

Medan”, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada

Program Strata 1 ( S-1 ) pada Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan

sehingga penulis dengan senang hati menerima kritik dan saran yang membangun

demi kesempurnaan skripsi ini.

Dalam penyusunan skripsi ini, penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak baik secara langsung maupun tidak langsung, maka

pada kesempatan ini penulis menyampaikan terima kasih yang tidak terhingga kepada

:

1. Bapak Drs. Jhon Tafbu Ritonga, SE, MEc. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

2. Bapak Wahyu Ario Pratomo, SE, M. Ec selaku ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak DR. Irsyad Lubis, MSoc, Sc, Phd. selaku Sekretaris Departemen

4. Bapak Drs. Rahmad Sumanjaya, C. A. E, Msi selaku dosen pembimbing

skripsi penulis

5. Bapak Drs. Jonathan Sinuhaji, MSi, dan Ibu DR. Murni Daulay, SE, MSi

selaku dosen penguji penulis

6. Bapak DR. Syaad Afifuddin, SE, MEc. Selaku dosen wali penulis

7. Bapak / Ibu Dosen Fakultas Ekonomi Pembangunan yang telah banyak

membantu penulis dalam masa perkuliahan

8. Bapak Hermawan selaku Manager PT Bank Mandiri Cabang SBDC Medan,

Bapak Julhadi selaku Personal Staff dan Ibu Romsida Simanjuntak selaku

Assistant Personal Staff serta seluruh staff PT Bank Mandiri Cabang SBDC

Medan yang telah banyak membantu penulis selama melakukan penelitian dan

mau meluangkan waktunya untuk mencari dan memberikan data kepada

penulis

9. Orangtua tercinta, Bapak M. Hutapea, SE dan Ibu H. R. Hutagaol yang selalu

berusaha memberikan yang terbaik untuk penulis serta saudara-saudara

penulis yang tersayang, Daud, Elvina, Renova, Dora, Nenny, dan Samuel atas

doa dan dukungan yang selalu diberikan

10.Teman-teman terbaik penulis yang selalu setia membantu penulis dalam

penyelesaian skripsi ini yaitu Ronal, Maria, Jemmima, Titin, Sylvina, Ika,

yenni, Chandra, terima kasih atas perhatian dan pengertian teman-teman

11.Seluruh teman-teman stambuk 2004 yangs angat banyak membantu penulis

dalam perkuliahan maupun penulisan skripsi ini yang tidak bias disebutkan

satu per satu.

Akhir kata, kiranya skripsi ini dapat bermanfaat bagi penulis dan pembaca

semuanya dan semoga Tuhan selalu memberkati semua pihak yang telah banyak

berjasa bagi penulis, atas segala bimbingan, bantuan, dukungan, dan cinta yang telah

diberikan. Kemuliaan bagi Allah di tempatYang Maha Tinggi. Amin.

Medan, Maret 2008

Penulis

DAFTAR ISI

Halaman

ABSTRACT …...………...…… i

ABSTRAK ………...………. ii

KATA PENGANTAR ……… iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ………... ix

DAFTAR GAMBAR ………... x

DAFTAR SINGKATAN ……… xi

DAFTAR LAMPIRAN ………. xii

BAB I PENDAHULUAN 1.1Latar Belakang ………1

1.2Perumusan Masalah ………... 4

1.3Hipotesis ……… 5

1.4Tujuan Penelitian ………... 5

1.5Manfaat Penelitian ………. 6

BAB II URAIAN TEORITIS 2.1 Bank 2.1.1 Pengertian Bank ……… 7

2.1.2 Jenis-jenis Bank ……… 8

2.2 Kredit 2.2.1 Pengertian Kredit ………. 11

2.2.2 Jenis Kredit ……….. 12

2.2.3 Kriteria Penilaian Kredit ………. 14

2.3 Tingkat Suku Bunga 2.3.1 Teori Klasik tentang Tingkat Bunga ………17

2.3.2 Teori Keynes tentang Tingkat Bunga ……….. 19

2.4 Usaha Kecil dan Menengah (UKM)

2.4.1 Pengertian UKM ………. 20

2.4.2 Permasalahan UKM ……… 22

2.4.2 Pengembangan UKM ………. 25

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ……… 31

3.2 Jenis dan Sumber Data ………. 31

3.3 Metode dan Teknik Pengumpulan Data ………... 31

3.4 Pengolahan Data ………... 32

3.5 Model Analisis Data ………. 32

3.6 Test Goodness of Fit (Uji Kesesuaian) 3.6.1 Koefisien Daterminasi (R-Square) ………... 33

3.6.2 Uji t-statistik ………. 34

3.6.3 Uji F-statistik ……… 35

3.6.4 Uji Penyimpangan Asumsi Klasik a. Multicollinearity ……… 36

b. Autokorelasi ……….. 36

3.7 Definisi Operasional ………... 38

BAB IV DESKRIPSI PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Penelitian 4.1.1 Sejarah Berdirinya Bank Mandiri ………. 39

4.1.2 Pembentukan Bank Mandiri Cabang SBDC Medan ………. 41

4.1.3 Organisasi Perkreditan SBDC dan Cabang Pilot ………... 42

4.1.4 Segmentasi Kredit dan Unit Kerja Pengelolaan Debitur …………... 45

4.2 Analisis Hasil Penelitian dan Pembahasan 4.2.1 Deskripsi Data Sekunder ……… 48

4.2.2 Analisis Hasil Penelitian a. Hasil Model Estimasi ……….. 51

c. Test Goodness of Fit (Uji Kesesuaian) ………... 53

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……….. 61

5.2 Saran ……… 62

DAFTAR PUSTAKA LAMPIRAN

SURAT RISET

DAFTAR TABEL

No. Tabel Judul Hal

2. 1. Banyaknya Pengusaha IK dan IRT yang Mengalami 23

Kesulitan Modal Menurut Subsektor, 1998

2. 2 Banyaknya IK yang Mempunyai Bapak Angkat (BA) 26

dan Bentuk-bentuk Kemitraan Usaha

4. 3 Jumlah Kredit yang Disalurkan kepada UKM pada 46

PT Bank Mandiri Cabang SBDC Medan

Tahun 2006 – 2007

DAFTAR GAMBAR

No. Gambar Judul Hal

2. 1 Tingkat Bunga Menurut Klasik 17

3. 1 Uji Durbin-Watson 36

4. 1 Struktur Organisasi SBDC 42

4. 2 Struktur Organisasi SBB 43

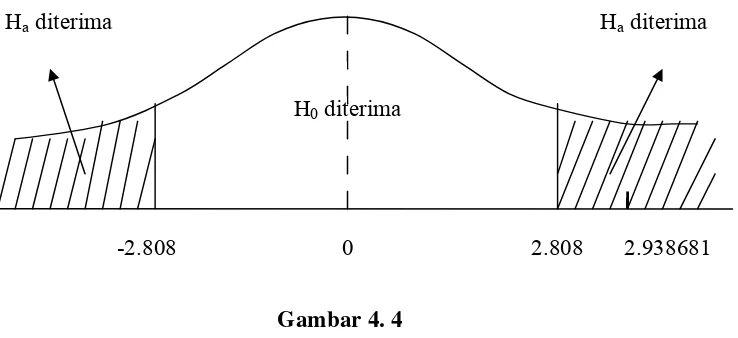

4. 3. Kurva Uji t pada Variabel Tingkat Suku Bunga 53

Pinjaman

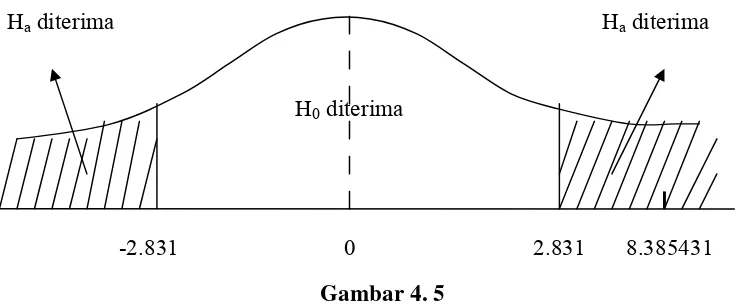

4. 4 Kurva Uji t pada Variabel Jumlah Pengusaha UKM 54

4. 5 Uji F-statistik 55

DAFTAR SINGKATAN

BA = Bapak Angkat

CBC = Credit Bussines Center

GAS = Gross Annual Sale

IK = Industri Kecil

INDEF = Institute for Development of Economic and Finance

IRT = Industri Rumah Tangga

KIK = Kredit Investasi Kecil

KKP = Kredit Ketahanan Pangan

KMKP = Kredit Modal Kerja Permanen

KPI = Key Perfomance Indicator

KUK = Kredit Usaha Kecil

SBB = Small Bussines Branch

SBDC = Small Bussines District Center

SUP = Surat Utang Pemerintah

DAFTAR LAMPIRAN

Lampiran 1 Data Variabel

Lampiran 2 Hasil Regresi Data

Lampiran 3 Hasil Regresi Tingkat Suku Bunga Pinjaman (X1) terhadap Jumlah

Pengusaha UKM (X2)

Lampiran 4 Hasil Regresi Jumlah Pengusaha UKM (X2) terhadapTingkatSuku

ABSTRACT

Small and middle industry is one industry that its edurance had beeb tested on multidimensional crisis in Indonesia. For this reason, small and middle industry need to be developed in addition not only entrepreneurship’s income will increase but also unemployment matter will be solved.

In developing small and middle industry, many barriers should be handled seriously so that small and middle industry can be improved and developed in quality, size, management, and even its human resources. Lack of information and technology have limited the access of small and middle industry with world wide, so the entrepreneur couldn’t use banking facilities. For that reason, a way to introduce

banking facilities such as credit facilities should be done.

PT Bank Mandiri Cabang SBDC Medan is one of banking institution that has been trying to help small and middle industry with giving loan and managing the industry. These made a beneficial relationship between both. In other words, small and middle industry have no need to borrow money from usurer.

ABSTRAK

Usaha kecil dan menengah (UKM) merupakan salah satu usahayang sudah teruji daya tahannya pada krisis multidimensional di Indonesia. Untuk itu, UKM perlu dikembangkan dengan tujuan tidak hanya meningkatkan pendapatan pengusaha tetapi juga mengatasi pengangguran.

Dalam pengembangannya, banyak hambatan yang harus ditangani dengan serius agar UKM dapat maju dan berkembang dari segi kualitas, kuantitas, manajemen, bahkan sumber daya manusianya. Kurangnya informasi dan minimnya teknologi telah membatasi akses UKM dengan dunia luar, sehingga pengusaha UKM tidak dapat menggunakan fasilitas perbankan. Untuk itu perlu diberdayakan suatu cara pengenalan fasilitas-fasilitas perbankan seperti fasilitas kredit.

PT Bank Mandiri Cabang SBDC Medan merupakan salah satu institusi perbankan yang telah berusaha membantu UKM dengan pemberian kredit dan pembinaan manajemen UKM. Hal ini membentuk hubungan yang saling menguntungkan antara kedua belah pihak sehingga UKM tidak perlu lagi meminjam uang dari rentenir.

BAB I

PENDAHULUAN

1.1.Latar Belakang

Krisis moneter yang melanda Indonesia pada tahun 1997 yang dengan

cepat berubah menjadi krisis ekonomi yang pada akhirnya menyebabkan krisis

multidimensional menyebabkan perekonomian Indonesia ambruk. Hal ini terjadi

karena kurang tepatnya kebijakan ekonomi pemerintah yang memberikan dukungan

finansial dan fasilitas secara berlebihan kepada pengusaha besar agar dapat

menggerakkan perekonomian Indonesia dengan asumsi bahwa dari pengusaha besar

tersebut akan mengalir kepada pengusaha kecil (trickle down effect). Tetapi akibat

dukungan yang berlebihan ini, pengusaha besar menjadi rapuh dan tidak dapat

bertahan sewaktu terjadi goncangan ekonomi dan menyebabkan perusahaan besar

tersebut mengurangi produksi ataupun tenaga kerjanya bahkan ada yang sampai

gulung tikar.

Bank merupakan salah satu lembaga keuangan yang berfungsi sebagai

pihak perantara antara pihak yang kelebihan dana dengan pihak yang kekurangan

dana yang sering disebut fungsi intermediasi bank. Dana yang dihimpun bank

tersebut dari pihak yang kelebihan dana disalurkan ke masyarakat berupa kredit yang

bunga yang disebut spread yang merupakan selisih dari bunga simpanan yang

diberikan kepada penabung dengan bunga kredit yang dibayar oleh debitur.

Sebelum krisis ekonomi 1997, bank lebih suka memberikan kredit kepada

perusahaan besar terutama perusahaan afiliasinya sendiri sehingga pada saat

perekonomian bergejolak, perusahaan tersebut tidak mampu bertahan yang

menyebabkab kredit macet pada bank dan bank tersebut kekurangan likuiditas

sehingga menyebabkan likuidasi.

Di tengah krisis ekonomi 1997, usaha kecil dan menengah (UKM) mampu

bertahan dan justru semakin bertambah sehingga tidak dapat dipungkiri UKM telah

menjadi tiang penyangga perekonomian karena UKM ini membuka lapangan

pekerjaan dan mengatasi kemiskinan di saat banyak usaha besar berguguran. Hal ini

dapat dilihat dari jumlah UKM yang meningkat pesat dari 7000 pada tahun 1980

menjadi sekitar 40 juta pada tahun 2001 dan kemampuannya menyerap tenaga kerja

juga meningkat dari 12 juta pada tahun 1980, 45 juta pada tahun 1990, 71 juta pada

tahun 1993, dan 74,5 juta pada tahun 2001. Kenyataan ini menunjukkan jika potensi

UKM dikembangkan dengan mengucurkan dana lebih besar tentu sektor bisnis ini

dapat menjadi katup pengaman krisis sosial karena dapat mengatasi pengangguran

walaupun sebenarnya permasalahannya tidak selalu menyangkut masalah kekurangan

modal, tetapi modal merupakan salah satu faktor utama penghambat pengembangan

usahanya. Karena jumlahnya banyak dan nilai kreditnya kecil, bank-bank nasional

merasa kerepotan mengurus UKM. Hal ini disebabkan karena bank membutuhkan

besar, nilai kreditnya besar sehingga jumlah perusahaan yang akan diberikan kredit

sedikit maka sistem administrasinya tidak rumit. Lagipula, kondisi UKM itu sendiri

yang belum layak secara teknis perbankan (bankable) misalnya saja ada pengusaha

yang belum memiliki pembukuan yang layak sesuai penilaian kriteria perbankan juga

membuat sulitnya UKM untuk memperoleh kredit dari bank. Dalam kondisi

demikianlah sesungguhnya dibutuhkan bantuan dari semua pihak terutama perbankan

untuk memberikan bimbingan dan pengarahan bagi UKM yang memiliki keterbatasan

sehingga UKM dapat maju dan berkembang.

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank

Bumi Daya, Bank Expor Impor Indonesia, dan Bank Pembangunan Indonesia

bergabung menjadi Bank Mandiri.

Bank Mandiri bergerak di bidang investment banking, perbankan syariah,

serta bancassurance dan menyediakan solusi keuangan yang menyeluruh bagi

perusahaan swasta maupun milik negara, komersiil, usaha kecil dan mikro serta

nasabah consumer. Oleh karena itu, Bank Mandiri juga turut andil dalam berusaha

membantu UKM dengan membentuk Small Business District Center (SBDC) pada

tahun 2005. Adanya SBDC memungkinkan dilakukannya penyaluran kredit yang

lebih fokus, penetapan target, kontrol dan pengawasan dalam penyaluran kredit yang

prosesnya memerlukan jaringan / struktur organisasi yang lebih terintegrasi dan lebih

segmen Small Business, membina dan mengembangkan relationship dengan nasabah

untuk memantau dan mempertahankan kualitas kredit dari debitur yang menjadi

kelolaannya demi mencapai pertumbuhan portfolio kredit yang sehat dan tingkat

profitabilitas yang tinggi dengan analisa kredit yang comprehensive dan akurat sesuai

dengan ketentuan yang berlaku. Walaupun sebelum SBDC terbentuk, Bank Mandiri

juga telah menyalurkan kredit kepada UKM tapi belum ada bidang yang secara

spesifik menangani hal ini.

Akan tetapi dalam menyalurkan kredit terhadap UKM tersebut tentu

dipengaruhi oleh berbagai faktor antara lain besarnya suku bunga kredit yang

disalurkan dan jumlah pelaku UKM. Berdasarkan uraian di atas, maka penulis tertarik

memilih dan menetapkan PT Bank Mandiri (PERSERO), Tbk sebagai obyek

penelitian dengan judul penelitian “ Analisis Pengaruh Tingkat Suku Bunga Pinjaman

dan Jumlah Pengusaha UKM terhadap Penyaluran Kredit pada PT Bank Mandiri

(PERSERO), Tbk Cabang SBDC Medan “.

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang

pemilihan judul di atas, maka permasalahan yang akan dikaji dalam penelitian ini

adalah sebagai berikut :

1. Bagaimana pengaruh tingkat suku bunga pinjaman terhadap jumlah

penyaluran kredit pada PT Bank Mandiri (PERSERO), Tbk Cabang SBDC

2. Bagaimana pengaruh jumlah pengusaha UKM terhadap jumlah penyaluran

kredit pada PT Bank Mandiri (PERSERO), Tbk Cabang SBDC Medan

1.3.Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian

yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah di

atas, maka penulis membuat hipotesis sebagai berikut :

1. Tingkat suku bunga berpengaruh negatif terhadap jumlah penyaluran kredit

2. Jumlah pengusaha UKM berpengaruh positif terhadap jumlah penyaluran

kredit

1.4.Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh suku bunga pinjaman terhadap

jumlah penyaluran kredit pada PT Bank Mandiri (PERSERO), Tbk Cabang

SBDC Medan

2. Untuk mengetahui seberapa besar pengaruh jumlah pengusaha UKM terhadap

jumlah penyaluran kredit pada PT Bank Mandiri (PERSERO), Tbk Cabang

1.5.Manfaat penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah :

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan penulis dalam

disiplin ilmu yang penulis tekuni

2. Sebagai tambahan informasi dan masukan bagi mahasiswa/i Fakultas

Ekonomi Universitas Sumatera Utara terutama mahasiswa/i Departemen

Ekonomi Pembangunan yang ingin melakukan penelitian selanjutnya

3. Sebagai masukan maupun perbandingan bagi kalangan akademisi dan peneliti

lain yang tertarik untuk membahas mengenai pengaruh tingkat suku bunga

pinjaman dan jumlah pengusaha UKM terhadap jumlah penyaluran kredit

4. Sebagai penambah, pelengkap, sekaligus pembanding hasil-hasil penelitian

BAB II

URAIAN TEORITIS

2.1 Bank

2.1.1 Pengertian Bank

Bank berasal dari kata banco dari bahasa Italia yang artinya meja atau

bangku. Kegiatan perbankan ini dimulai dari jasa penukaran uang di Eropa.

Kemudian kgiatan operasional perbankan berkembang menjadi tempat penitipan uang

atau yang disebut sekarang ini kegiatan simpanan dan bertambah lagi dengan

kegiatan peminjaman uang. Selanjutnya kegiatannya mencakup banyak kegiatan yang

berhubungan dengan jasa-jasa keuangan dalam perekonomian.

Lembaga keuangan adalah setiap perusahaan yang bergerak di bidang

keuangan dimana kegiatannya baik hanya menghimpun dana ataupun hanya

menyalurkan dana maupun kedua-duanya.

Bank merupakan lembaga keuangan yang menawarkan jasa keuangan seperti

kredit, tabungan, pembayaran jasa, dan melakukan fungsi-fungsi keuangan lainnya

secara profesional. Untuk itu bank diistilahkan “department store of finance” yang

merupakan organisasi jasa atau pelayan berbagai macam jasa keuangan (Irmadayanto,

2002 : 53).

Menurut UU No. 7 Tahun1992 sebagaimana telah diubah dengan UU No. 10

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Ada juga yang mendefinisikan bank sebagai suatu badan yang usaha utamanya

menciptakan kredit (Suyatno, 1996 :1).

Dari pengertian di atas, maka dapat disimpulkan bahwa bank mempunyai tiga

kegiatan utama :

1. menghimpun dana dari masyarakat (funding) dalam bentuk simpanan giro

(demand deposit), tabungan (saving deposit), dan simpanan deposito (time

deposit) dengan sasaran meminimumkan biaya perolehan dana.

2. menyalurkan dana ke masyarakat (lending) dalam bentuk kredit investasi,

kredit modal kerja, kredit perdagangan, kredit konsumsi, dan kredit produktif

dengan sasaran memaksimumkan pendapatan bank.

3. memberikan jasa-jasa bank lainnya (service) seperti transfer, inkaso, kliring,

safe deposit box, bank card, bank notes, bankgaransi, letter of credit, travelers

cheque, dan lain-lain.

2. 1. 2 Jenis-jenis Bank

Bank dapat dikelompokkan ke dalam beberapa kategori, yaitu berdasarkan:

1. Fungsi

Menurut UU Pokok Perbankan No. 14 Tahun 1967, jenis perbankan menurut

a. bank umum

b. bank pembangunan

c. bank tabungan

d. bank pasar

e. bank desa

f. lumbung desa

g. bank pegawai

Kemudian dengan adanya UU Pokok Perbankan No. 7 Tahun 1992 dan

ditegaskan lagi dengan UU No. 10 Tahun 1998, berdasarkan fungsinya bank

terdiri dari :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. BPR (Bank Perkreditan Rakyat)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa

dalam lalu lintas pembayaran. Dalam kegiatannya BPR mempunyai batasan

yaitu BPR tidak boleh menerima simpanan giro, melakukan kliring, dan

2. Kepemilikan

Kepemilikan bank ini dapat dilihat dari akte pendirian dan penguasaan saham

yang dimiliki oleh bank yang bersangkutan, yang dapat dibagi menjadi :

a. bank milik pemerintah

b. bank milik swasta nasional

c. bank milik koperasi

d. bank milik asing

e. bank milik campuran

3. Status

Penggolongan bank menurut status didasarkan pada kemampuan bank dalam

melayani masyarakat yang dilihat dari segi jumlah produk, modal, maupun

kualitas pelayanannya, yang terdiri dari :

a. Bank Devisa

Bank devisa merupakan bank yang dapat melaksanakan transaksi ke

luar negri atau yang berhubungan dengan mata uang asing secara

keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri,

pembukaan dan pembayaran L/C, dan lain-lain.

Contoh : Bank Central Asia (BCA), Bank Ekonomi, Bank Kesawan

b. Bank non-Devisa

Bank non devisa merupakan bank yang belum mempunyai izin untuk

Contoh : Bank Pembagunan Daerah Kalimantan Selatan, Bank

Pembangunan Daerah Kalimantan Timur

4. Cara menentukan harga

Jenis bank dilihat dari caranya menentukan harga terbagi menjadi dua yaitu :

a. bank konvensional

b. bank syariah

2.2 Kredit

2. 2. 1 Pengertian Kredit

Dalam kehidupan perusahaan sekarang ini, hampir tidak ada perusahaan

yang tidak menikmati fasilitas kredit. Setiap usaha apakah itu sektor industri,

perdagangan, pertanian, atau perhubungan, besar atau kecil, memerlukan kredit yang

berfungsi sebagai faktor produksi sehingga melalui bantuan kredit bank, usaha akan

semakin besar dan berkembang.

Kredit adalah suatu pemberian prestasi oleh suatu pihak kepada pihak lain

dan prestasi itu akan dikembalikan lagi pada suatu masa tertentu yang akan dating

disertai dengan suatu kontra prestasi berupa bunga (Sinungan, 1995 : 3).

Menurut UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah

diubah dengan UU No. 10 Tahun 1998 disebutkan :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga”.

2. 2. 2 Jenis Kredit

Beragamnya jenis kegiatan usaha mengakibatkan beragam pula kebutuhan

sesuai dengan jenis usahanya. Untuk itu, pemberian fasilitas kredit oleh bank

dikelompokkan ke dalam jenis yang masing-masing dapat dilihat dari berbagai segi

yang bertujuan untuk mencapai sasaran atau tujuan tertentu mengingat setiap jenis

usaha memiliki berbagai karakteristik tertentu. Secara umum jenis-jenis kredit yang

disalurkan oleh bank dapat dilihat sebagai berikut :

1. Kegunaan

Ditinjau dari segi kegunaan terdapat dua jenis kredit yaitu :

a. Kredit investasi, yaitu kredit yang biasa digunakan untuk keperluan

perluasan usaha atau membangun proyek / pabrik baru dimana masa

pemakaiannya untuk suatu periode yang relatif lama dan biasanya

kegunaan kredit ini adalah untuk kegiatan utama suatu perusahaan.

b. Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasional dimana kredit ini mendukung

kredit investasi yang sudah ada.

2. Tujuan

a. kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha

atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan

barang atau jasa.

b. kredit konsumtif, yaitu kredit yang digunakan untuk konsumsi secara

pribadi

c. kredit perdagangan, yaitu kredit untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang tersebut. Kredit

ini sering diberikan kepada supplier atau agen-agen perdagangan yang

akan membeli barang dalam jumlah besar.

3. Jangka waktu

Penggolongan kredit berdasarkan jangka waktu dapat dibedakan menjadi:

a. Kredit jangka pendek ( short term loan ), yaitu kredit yang jangka waktu

pengembaliannya kurang dari 1 tahun.

b. Kredit jangka menengah ( medium term loan ), yaitu kredit yang jangka

waktu pengembaliannya 1 sampai dengan 3 tahun.

c. Kredit jangka panjang ( long term loan ), yaitu kredit yang jangka waktu

pengembaliannya melebihi 3 tahun.

4. Jaminan

Setiap pemberian fasilitas kredit, maka harus dilindungi dengan suatu

barang atau surat-surat berharga minimal senilai kredit yang diberikan. Jenis

kredit dilihat dari segi jaminan dapat dibagi menjadi dua yaitu :

b. Kredit tanpa jaminan

5. Sektor usaha

Berdasarkan sektor usaha, kredit dapat dibagi menjadi :

a. Kredit pertanian

b. Kredit peternakan

c. Kredit industri

d. Kredit pertambangan

e. Kredit pendidikan

f. Kredit profesi

g. Kredit perumahan

2. 2. 3 Kriteria Penilaian Kredit

Sebelum kredit diberikan maka bank harus merasa yakin bahwa kredit yang

diberikan benar-benar akan kembali. Keyakinan tersebut diperoleh dari penilaian

kredit sebelum kredit tersebut disalurkan. Penilaian kredit oleh bank dapat dilakukan

dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya melalui

prosedur penilaian yang benar. Penilaian pemberian kredit ini dapat dilakukan dengan

analisis 5 C maupun 7 P.

Analisis 5 C dapat dijelaskan sebagai berikut :

1. Character

Sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar

latar belakang pekerjaan maupun yang bersifat pribadi seperti cara hidup dan

keadaan keluarga serta hobinya. Ini merupakan suatu ukuran kemauan

membayar.

2. Capacity

Untuk melihat kemampuan nasabah dalam bidang bisnis yang dihubungkan

dengan pendidikan, kemampuannya dalam memahami ketentuan-ketentuan

pemerintah, dan kemampuannya menjalankan usaha. Dari kriteria tersebut

akan terlihat kemampuannya mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif yanitu dengan melihat

laporan keuangan ( neraca dan laporan laba rugi ) dan melihat dari mana saja

sumber dana yang ada.

4. Collateral

Collateral atau jaminan dapat bersifat fisik maupun non fisik dan jumlahnya

harus melebihi jumlah kredit yang diberikan serta telah diteliti keabsahannya.

5. Condition

Dalam menilai kredit, hendaknya dinilai kondisi ekonomi dan politik sekarang

dan di masa yang akan datang sesuai sektor masing-masing serta prospek

usaha dari sektor yang dijalankan sehingga kemungkinan kredit itu

Penilaian kredit dapat juga dilakukan dengan analisis 7 P, yaitu :

1. Personality, yaitu penilaian nasabah dari segi kepribadiannya atau tingkah

lakunya sehari-hari maupun masa lalunya yang mencakup sikap, emosi,

tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party, yaitu mengklasifikasikan nasabah ke dalam golongan tertentu

berdasarkan modal, loyalitas, serta karakternya dimana hal ini akan

membedakan fasilitas yang akan diterima oleh nasabah.

3. Purpose, yaitu tujuan nasabah mengajukan kredit termasuk jenis kredit yang

diinginkan .

4. Prospect, yaitu penilaian usaha nasabah di masa yang akan datang

menguntungkan atau tidak.

5. Payment, yaitu ukuran bagaiman cara nasabah mengembalikan kredit yang

telah diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6. Profitability, yaitu analisis bagaimana kemampuan nasabah dalam mencari

laba yang diukur dari period eke periode apakah tetap sama atau semakin

meningkat.

7. Protection, yaitu bagaimana menjaga agar usaha dan jaminan mendapatkan

2. 3. Tingkat Suku Bunga

2. 3. 1 Teori Klasik tentang Tingkat Bunga

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga dimana

pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan. Berarti

keinginan masyarakat untuk menabung sangat tergantung pada tingkat bunga.

Semakin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung

atau masyarakat akan terdorong untuk mengorbankan pengeluarannya guna

menambah besarnya tabungan. Jadi tingkat bunga menurut klasik adalah balas jasa

yang diterima seseorang karena menabung atau hadiah yang diterima seseorang

karena menunda konsumsinya.

Investasi merupakan fungsi tingkat bunga, semakin tinggi tingkat bunga,

semakin kecil keinginan masyarakat untuk mengadakan investasi karena keuntungan

yang diharapkan dari investasi tersebut akan lebih dari tingkat bunga.

Tingkat bunga dalam kondisi keseimbangan artinya dorongan masyarakat

untuk menabung akan sama dengan dorongan pengusaha untuk melakukan investasi.

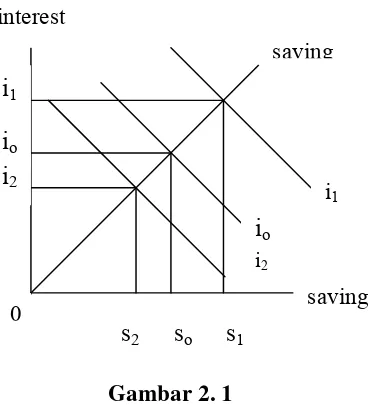

Tingkat keseimbangan bunga berada pada io, dimana pada tingkat bunga ini

tingkat tabungan yang terjadi sama dengan investasi. jika tingkat bunga bergerak naik

(berpindah dari io ke i1), maka jumlah investasi (keinginan investor guna melakukan

investasi) berkurang. Kondisi yang terjadi pada tingkat bunga i1 dananya akan

Gambar 2. 1

Tingkat Bunga menurut Klasik

Apabila tingkat bunga bergerak turun pada tingkat bunga i2, para investor

(pengusaha) akan bersaing guna memperoleh dana (tabungan) yang jumlahnya kecil

dibandingkan keinginan untuk investasi. Saling rebutan antara pengusaha untuk

mendapatkan dana untuk investasi ini akan mendorong tingkat bunga kembali pada

tingkat io.

Tingkat bunga keseimbangan terjadi di pasar sama dengan interaksi antara

penawaran dan permintaan suatu barang. Sejalan dengan proses terjadinya harga

pasar untuk barang, maka tingkat bunga pun ditentukan antara keseimbangan

penawaran tabungan dan permintaan tabungan. Jadi tingkat bungalah sebagai

penggerak antara keseimbangan tabungan dan investasi.

Pendapat klasik tentang tingkat bunga ini didasarkan pada Hukum Say yang

mengatakan bahwa penawaran akan menciptakan permintaan sendiri. Dengan bertitik saving

interest

saving 0

i1

io

i2

i1

io i2

tolak dari Hukum Say ini maka setiap tabungan akan otomatis sama dengan

investasi. Tingkat bunga mengalami penurunan dan kenaikan atau bergerak naik

turun dari titik keseimbangan yang hanya bersifat sementara. Bila terjadi

tarik-menarik penawaran dan permintaan atau bekerjanya mekanisme harga (seperti pada

pasar barang), tingkat bunga keseimbangan akan terjadi kembali.

2. 3. 2 Teori Keynes tentang Tingkat Bunga

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima

seseorang karena orang tersebut tidak menimbun uang atau balas jasa yang diterima

seseorang karena orang tersebut mengorbankan liquidity preference-nya. Semakin

besar liquidity preference seseorang, semakin besar keinginan orang tersebut untuk

menahan uang tunai, maka semakin besar pula tingkat bunga yang diterima orang

tersebut bila ia meminjamkan uang tersebut kepada orang lain.

Setiap pengusaha yang menikmati kredit berarti memerlukan suatu

likuiditas untuk usahanya. Liquidity preference disebabkan oleh tiga hal yaitu :

1. Transaction Motive, yaitu motif menyimpan uang tunai untuk melakukan

pembayaran sehari-hari

2. Precautionary Motive, yaitu motif menyimpan uang tunai agar mempunyai

persediaan untuk menghadapi peristiwa-peristiwa tak terduga

3. Speculative Motive, yaitu motif mempunyai uang likuid untuk mencari untung

2. 3. 3 Faktor-faktor dalam Penentuan Bunga Kredit

Banyak faktor yang harus diperhatikan dalam menentukan bunga kredit. Di

Indonesia, tingkat bunga kredit tidak lagi ditetapkan oleh pemerintah tetapi oleh

masing-masing bank berdasarkan keadaan yang realistis. Ditinjau dari segi ekonomi

dan perbankan sebagai perusahaan, maka faktor-faktor yang perlu dipertimbangkan

dalam penentuan tingkat bunga adalah sebagai berikut :

1. keadaan ekonomi dan keuangan

2. degree of risk

3. hubungan rekening nasabah ( account relationship )

4. kemampuan dalam perdagangan dan persaingan

5. cost of money dari bank

2. 4 Usaha Kecil Menengah ( UKM ) 2. 4. 1 Pengertian UKM

Definisi atau kriteria yang digunakan untuk usaha kecil dan usaha

menengah di Indonesia sampai saat ini belum ada satu kesatuan yang pasti sebagai

acuan oleh instansi atau institusi lain sehingga masing-masing institusi menggunakan

definisi yang berbeda-beda.

Menurut UU No. 9 Tahun 1995 tentang Usaha Kecil yang dimaksud dengan

usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi

kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana

Adapun kriteria usaha kecil menurut undang-undang ini yaitu :

memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan

bangunan tempat usaha

memiliki hasil penjualan tahunan paling banyak Rp 1 Milyar

milik warga Negara Indonesia

berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau berafiliasi baik secara langsung maupun tidak

langsung dengan usaha menengah atau usaha besar

berbentuk usaha perorangan, badan usaha yang tidak berbadan hukum atau

badan usaha yang berbadan hukum, termasuk koperasi

Menurut Keppres RI No. 99 Tahun 1998 pengertian usaha kecil adalah

kegiatan ekonomi rakyat yangberskala kecil dengan bidang usaha yang secara

mayoritas merupakan kegiatan usaha kecil dan perlu dilindungi untuk mencegah dari

persaingan usaha yang tidak sehat.

Menurut Bank Indonesia, usaha kecil dan menengah adalah suatu

perusahaan atau perseorangan yang mempunyai total asset maksimal Rp 600 juta

tidak termasuk rumah dan tanah yang ditempati.

Menurut Departemen Perindustrian dan Perdagangan, usaha kecil menengah

adalah kelompok industri kecil modern, industri tradisional, dan industri kerajinan

yang mempunyai investasi modal untuk mesin-mesin dan peralatan sebesar Rp 70

juta ke bawah dengan resiko investasi modal / tenaga kerja Rp 625000 ke bawah dan

Menurut Badan Pusat Statistik, kriteria usaha adalah sebagai berikut :

usaha kecil : 6 – 10 orang tenaga kerja

usaha menengah : 20 – 99 orang tenaga kerja

usaha besar : 100 orang ke atas tenga kerja

2. 4. 2 Permasalahan UKM

UKM menjadi pusat perhatian karena tingkat perekonomian dan

pengetahuan yang kurang maju dalam berbisnis. Dengan adanya keterbatasan itu,

timbul berbagai permasalahan dimana tingkat intensitas dan sifat dari masalah

tersebut bias berbeda tidak hanya menurut jenis produk atau pasar yang dilayani

tetapi juga berbeda antar wilayah, antar jenis kegiatan, bahkan antar unit dalam

kegiatan yang sama.

Masalah umum yang biasanya terjadi pada UKM yaitu :

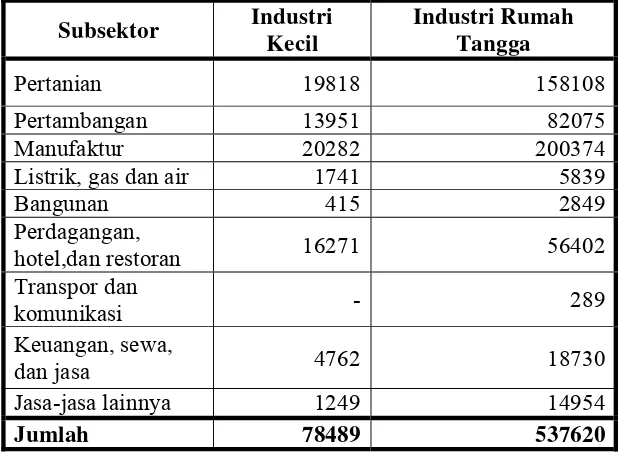

1. Keterbatasan Finansial

UKM di Indonesia menghadapi dua masalah utama dalam aspek finansial

yaitu mobilisasi modal awal dan akses ke modal kerja serta finansial jangka

panjang untuk investasi yang sangat diperlukan demi pertumbuhan output

jangka panjang. Walaupun pada umumnya modal awal bersumber dari modal

(tabungan) sendiri atau sumber-sumber informal, namun sumber-sumber

permodalan ini sering tidak cukup untuk kegiatan produksi apalagi untuk

investasi. Walaupun begitu banyak skim-skim kredit dari perbankan dan dari

dalam pembiayaan kegiatan UKM. Hal ini disebabkan karena lokasi bank

terlalu jauh bagi pengusaha yang tinggal di daerah, persyaratan terlalu berat,

urusan administrasi yang rumit, dan kurang informasi mengenai skim-skim

perkreditan yang ada beserta prosedurnya. Lagipula, sistem pembukuan yang

belum layak secara teknis perbankan menyebabkan UKM juga sulit

[image:38.595.161.470.415.643.2]memperoleh kredit.

Tabel 2. 1

Banyaknya Pengusaha Industri Kecil dan Industri Rumah Tangga Yang Mengalami Kesulitan Modal menurut Subsektor, 1998

Subsektor Industri Kecil

Industri Rumah Tangga

Pertanian 19818 158108

Pertambangan 13951 82075

Manufaktur 20282 200374

Listrik, gas dan air 1741 5839

Bangunan 415 2849

Perdagangan,

hotel,dan restoran 16271 56402

Transpor dan

komunikasi - 289

Keuangan, sewa,

dan jasa 4762 18730

Jasa-jasa lainnya 1249 14954

Jumlah 78489 537620

2. Kesulitan Pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi

perkembangan UKM. Dari hasil studi yang dilakukan oleh James dan

Akrasanee (1988) di sejumlah Negara ASEAN, menyimpulkan jika UKM

tidak melakukan perbaikan yang cukup di semua aspek yang terkait dengan

pemasaran seperti kualitas produk dan kegiatan promosi maka sulit sekali

bagi UKM untuk dapat turut berpartisipasi dalam era perdagangan bebas.

Masalah pemasaran yang dialami yaitu tekanan persaingan baik di pasar

domestik dari produk yang serupa buatan sendiri dan impor maupun di pasar

internasional dan kekurangan informasi yang akurat serta up to date mengenai

peluang pasar di dalam maupun luar negeri.

3. Keterbatasan Sumber Daya Manusia (SDM)

Keterbatasan SDM juga merupakan salah satu kendala yang serius bagi

banyak UKM di Indonesia, terutama dalam aspek-aspek entrepreneurship,

manajemen, teknik produksi, pengembangan produk, engineering design,

quality control, organisasi bisnis, akuntansi, data processing, teknik

pemasaran, dan penelitian pasar. Semua keahlian ini sangat dibutuhkan untuk

mempertahankan atau memperbaiki kualitas produk, meningkatkan efisiensi

dan produktivitas dalam produksi, memperluas pangsa pasar dan menembus

4. Masalah bahan baku

Keterbatasan bahan baku dan kesulitan mendapatkannya karena harganya

yang mahal menjadi salah satu kendala yang serius bagi pertumbuhan output

atau kelangsungan produksi bagi banyak UKM di Indonesia. Banyak

pengusaha yang terpaksa menghentikan usaha dan berpindah profesi ke

kegiatan ekonomi lainnya misalnya menjadi pedagang akibat masalah ini.

5. Keterbatasan teknologi

UKM di Indonesia umumnya masih menggunakan teknologi lama / tradisonal

dalam bentuk mesin-mesin tua atau alat-alat produksi yang sifatnya manual.

Hal ini membuat produksi rendah, efisiensi kurang, dan kualitas produk juga

rendah.

2. 4. 3 Pengembangan UKM

Sejak awal tahun 1970-an, pemerintah Indonesia telah meluncurkan

berbagai program promosi yang secara langsung bertujuan untuk membantu usaha

kecil, termasuk program kredit bersubsidi (Program KIK / KMKP), program kredit

tidak bersubsidi yang ditujukan untuk usaha kecil (KUK), dan program bantuan

teknis (Program BIPIK dari Direktorat Jenderal Industri Kecil, Departemen

Perindustrian dan Perdagangan). Program KIK / KMKP ini kurang berhasil sehingga

diberhentikan karena menimbulkan banyak kredit macet. Kritik atas program ini

terutama ditujukan pada administrasi pemberian kedit yang tidak baik. Program

sebagai program utama untuk menyalurkan kredit kepada usaha kecil juga tidak

membawa hasil yang diharapkan karena bank komersil diwajibkan untuk

menyalurkan sedikitnya 20% dari portfolio pinjaman mereka kepada usaha kecil dan

jika tidak berhasil mencapai target 20% maka bank akan mendapat penalti.

Ketidakberhasilan program ini disebabkan oleh kebijakan pemerintah ini bersifat

memaksa. Karena program-program promosi usaha kecil ini tidak berhasil maka

digantikan dengan program Bapak Angkat Mitra Usaha pada awal 1992. Meskipun

pada awal tahun 1992 dicanangkan sebagai suatu gerakan nasional, program bapak

angkat ini juga kurang berhasil. Ketidakberhasilan program ini karena pada dasarnya

program ini mewajibkan usaha besar (termasuk usaha swasta maupun BUMN) untuk

membantu usaha kecil dalam berbagai bidang seperti pendanaan, pemasaran, dan

pelatihan manajemen, dimana program ini tidak menunjukkan adaya kepentingan

usaha besar. Jadi sama dengan program KUK, program bapak angkat ini juga

merupakan program yang dipaksakan oleh pemerintah sehingga tidak berhasil

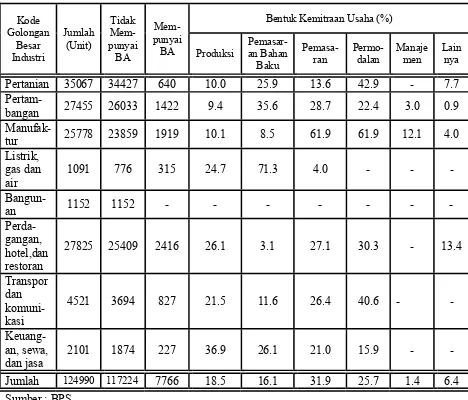

Tabel

Banyaknya IK yang Mempunyai Bapak Angkat (BA) dan Bentuk-bentuk Kemitraan Usaha: 1993

Kode Golongan Besar Industri Jumlah (Unit) Tidak Mem-punyai BA Mem-punyai BA

Bentuk Kemitraan Usaha (%)

Produksi Pemasar- an Bahan Baku Pemasa- ran Permo-dalan Manaje men Lain nya

Pertanian 35067 34427 640 10.0 25.9 13.6 42.9 - 7.7

Pertam-bangan 27455 26033 1422 9.4 35.6 28.7 22.4 3.0 0.9

Manufak-tur 25778 23859 1919 10.1 8.5 61.9 61.9 12.1 4.0

Listrik, gas dan air

1091 776 315 24.7 71.3 4.0 - - -

Bangun-an 1152 1152 - - -

Perda-gangan, hotel,dan restoran

27825 25409 2416 26.1 3.1 27.1 30.3 - 13.4

Transpor dan komuni-kasi

4521 3694 827 21.5 11.6 26.4 40.6 - -

Keuang-an, sewa, dan jasa

2101 1874 227 36.9 26.1 21.0 15.9 - -

Jumlah 124990 117224 7766 18.5 16.1 31.9 25.7 1.4 6.4

[image:42.595.105.573.237.637.2]Setelah program bapak angkat ini, muncullah kebijakan-kebijakan

pemerintah “reformasi” untuk mendukung apa yang dimaksud dengan ekonomi

rakyat, termasuk diciptakannya sejumlah credit scheme yang baru dengan dukungan

tambahan dana dari RAPBN 1999-2000 untuk usaha kecil dan menengah (UKM ).

Dari kejadian ini dapat disimpulkan bahwa program promosi UKM yang

telah diimplementasikan di Indonesia lebih banyak didasarkan pada pertimbangan

pemerataan atau kesejahteraan daripada pertimbangan efisiensi. Pertimbangan

pemerataan ini melihat usaha kecil sebagai usaha yang memang lemah dan tidak

mempunya prospek baik untuk berkembang menjadi usaha yang efisien dan

mempunyai daya hidup ekonomi yang baik.

Di sisi lain, pertimbangan efisiensi dalam program promosi usaha kecil

menekankan bahwa banyak usaha kecil dapat berkembang menjadi usaha yang

efisien dan berdaya saing tinggi jika diberikan bantuan yang tepat guna (appropriate)

bagi mereka. Pendekatan ini melihat bahwa program-program promosi usaha kecil di

masa lampau lebih bersifat program “top-down” atau “supply driven”, yaitu program

bantuan yang lebih banyak ditentukan oleh pemerintah tanpa benar-benar

memperhatikan kebutuhan riil usaha kecil.

Pengembangan UKM ini juga tidak cukup hanya dengan membuat

program-program pengembangan tetapi juga diperlukan adanya pembinaan baik dari

pemerintah maupun dari instansi-instansi yang bersangkutan dan perlu juga dibuat

Menurut Suryana (2001), teori resource-based strategy sangat sesuai bila diterapkan

pada pengembangan UKM nasional. Resource-based strategy adalah strategi

perusahaan yang memanfaatkan sumber daya internal yang superior untuk

menciptakan kemampuan inti dalam menciptakan nilai tambah untuk mencapai

keunggulan komparatif dan keunggulan kompetitif, akibatnya perusahaan kecil tidak

lagi tergantung pada strategi kekuatan pasar melalui monopoli dan fasilitas

pemerintah. Dalam strategi ini UKM mengarah pada skill khusus secara internal yang

bisa menciptakan produk inti yang unggul untuk memperbesar pangsa manufaktur.

Strategi tersebut lebih murah dan ampuh dalam mengembangkan UKM karena UKM

bisa memanfaatkan sumber daya lokalnya (Wijaya, 1993). Sumber daya perusahaan

yang bisa dikembangkan adalah tanah, teknologi, tenaga kerja (kemampuan dan

pengetahuan), modal dan warisan bakat keahlian yang turun-temurun (Pandian, dkk,

1992).

Dalam rangka memperkuat perekonomian nasional di masa akan datang,

UKM harus dapat melakukan antisipasi secara tepat terhadap globalisasi ekonomi,

karena dalam kondisi tersebut ekonomi Indonesia akan semakin terintegrasi ke dalam

sistem ekonomi global yang ditandai oleh kemauan kuat untuk mengurangi berbagai

bentuk proteksi serta mendorong proses deregulasi dan debirokrasi menuju sistem

ekonomi yang terbuka dan lebih berorientasi pada mekanisme pasar. Untuk itu,

tuntutan terhadap efisiensi dan produktivitas semakin tinggi agar dapat bersifat

proaktif dalam proses globalisasi. Ekonomi kokoh yang ingin diwujudkan adalah

mendorong transformasi ekonomi, dan mampu memeratakan hasil-hasil

pertumbuhannya. Dengan adanya pembinaan UKM diharapkan akan mampu

memberikan kontribusi yang berarti bagi pengembangan UKM, sehingga semakin

memperkokoh ketahan perekonomian dalam menghadapi era globalisasi dan

perdagangan bebas. Strategi pengembangan UKM dapat dilakukan dengan kemitraan,

bantuan keuangan, dan modal ventura.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh tingkat suku

bunga pinjaman dan jumlah pengusaha UKM terhadap jumlah penyaluran kredit pada

PT Bank Mandiri (PERSERO), Tbk Cabang SBDC Medan.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah time series yang

bersifat kuantitatif yaitu berupa data yang berbentuk angka dengan kurun waktu 24

bulan dari tahun 2006 sampai 2007 yang diperoleh dari PT Bank Mandiri

(PERSERO), Tbk, Cabang SBDC Medan.

3.3. Metode dan Teknik Pengumpulan Data

Dalam penyusunan skripsi ini, penulis melakukan metode kepustakaan

(library research) yaitu penelitian yang dilakukan melalui bahan-bahan kepustakaan

berupa tulisan-tulisan ilmiah, artikel, majalah, dan laporan-laporan penelitian yang

ada hubungannya dengan topik yang diteliti. Teknik pengumpulan data yang

dipergunakan adalah melakukan pencatatan langsung berupa data time series yaitu

3.4. Pengolahan Data

Penulis melakukan pengolahan data dengan metode statistik menggunakan

program komputer E-Views 4.1 dalam penulisan skripsi ini.

3.5. Model Analisis Data

Dalam menganalisis data yang diperoleh untuk mengetahui seberapa

besar pengaruh variabel-variabel bebas terhadap variabel tidak bebas digunakan

model ekonometrika dengan meregresikan variable-variabel yang ada dengan

menggunakan metode kuadrat terkecil biasa (Ordinary Least Square). Data yang

digunakan dianalisis secara kuantitatif dengan menggunakan analisis statistik yaitu

persamaan regresi linear berganda.

Model fungsi persamaannya adalah sebagai berikut :

Y = f ( X1, X2 )………..(1)

Kemudian dibentuk ke dalam model linear sebagai berikut :

Y = α + β1X1 + β2X2 + µ………...…..(2)

Dimana :

Y = Jumlah Kredit yang Disalurkan ( Milyar Rp )

β1β2 = Koefisien Regresi

X1 = Suku Bunga Pinjaman ( Persen )

X2 = Jumlah Pengusaha UKM ( Orang )

µ = Term of Error

Bentuk hipotesis di atas secara matematis dapat dinyatakan sebagai berikut :

0

1

X

LY

Artinya jika X1 ( suku bunga pinjaman) meningkat maka Y

(jumlah kredit yang disalurkan) akan mengalami penurunan,

ceteris paribus.

0

2

X

LY

Artinya jika X2 (jumlah pengusaha UKM) meningkat maka Y

(jumlah kredit yang disalurkan) juga akan mengalami peningkatan,

ceteris paribus.

3.6. Test Goodness of Fit ( Uji Kesesuaian ) 3.6.1. Koefisien Determinasi ( R-Square )

Koefisien determinasi dilakukan untuk melihat seberapa besar

kemampuan variabel independen secara bersama-sama mampu memberi penjelasan

3.6.2. Uji t-statistik

Uji t-statistik merupakan suatu pengujian yang bertujuan untuk

mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap

variabel dependen dengan menganggap variabel lainnya konstan. Dalam uji ini

digunakan hipotesis sebagai berikut :

Ho : bi = b

Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen ke-i nilai hipotesis, biasanya b

dianggap = 0. Artinya tidak ada pengaruh variabel X1 terhadap Y. Bila nilai t-hitung

> t-tabel maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa

variabel independen yang diuji berpengaruh nyata (signifikan) terhadap variabel

dependen. Nilai t-hitung diperoleh dengan rumus :

t-hitung = Sbi

b bi ) (

Dimana :

bi = Koefisien variabel independent ke-i

b = Nilai hipotesis nol

3.6.3 Uji F-statistik

Uji F-statistik ini adalah pengujian yang bertujuan untuk mengetahui

seberapa besar pengaruh variabel independen secara keseluruhan atau bersama-sama

terhadap variabel dependen.

Untuk pengujian ini digunakan hipotesis sebagai berikut :

Ho : bi = b2 = bk ……….. bk = 0 (tidak ada pengaruh)

Ha : b2≠ 0 ……….. i = 1 (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai hitung dengan

F-tabel. Jika F-hitung > F-tabel maka Ho ditolak, yang berarti variabel independen

secara bersama-sama mempengaruhi variabel dependen. Nilai F-hitung dapat

diperoleh dengan rumus :

F-hitung = ) /( ) 1 ( ) 1 /( 2 2 k n R k R Dimana :

R2 = Koefisien Determinasi

k = Jumlah variabel independen

3.6.4 Uji Penyimpangan Asumsi Klasik a. Multicolinearity

Multicollinearity adalah alat untuk mengetahui suatu kondisi, apakah

terdapat hubungan yang kuat (korelasi yang kuat) diantara variabel independen.

Untuk mendeteksi ada tidaknya multicollinearity dapat dilihat dari R-Square,

F-hitung, t-F-hitung, dan standard error.

Adanya multicollinearity ditandai dengan :

Standard error tidak terhingga

Tidak ada satupun t-statistik yang signifikan pada α = 5%, α = 10%, α = 1%

Terjadi perubahan tanda atau tidak sesuai dengan teori

R2 sangat tinggi

b. Autokorelasi ( Serial Correlation )

Serial Correlation didefinisikan sebagai korelasi antara anggota

serangkaian observasi yang dirutkan menurut waktu atau ruang. Model regresi linear

klasik mengasumsikan autokorelasi tidak terdapat di dalamnya distribusi atau

gangguan µi dilambangkan dengan :

E (µ1 : µ2 ) = 0 i ≠ j

Terdapat beberapa cara untuk menguji keberadaan autokorelasi, yaitu :

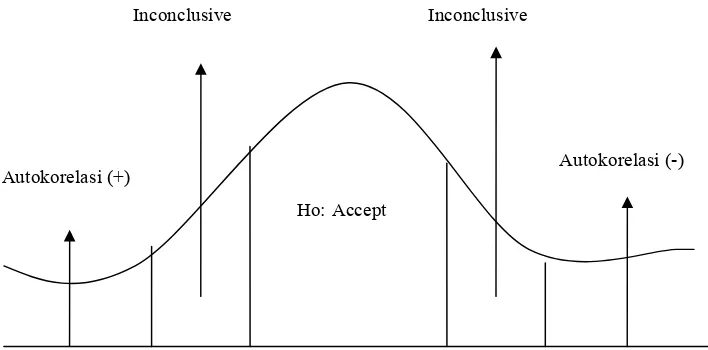

2. Dengan D-W Test ( Uji Durbin – Watson )

Uji D-W ini dirumuskan sebagai berikut :

D-hitung =

t e

e

e t

2 2 1 1 )

(

Bentuk hipotesisnya adalah sebagai berikut :

Ho : ρ = 0, artinya tidak ada autokorelasi

Ho : ρ≠ 0, artinya ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk berbagai

[image:52.595.134.488.519.694.2]nilai α. Hipotesis yang digunakan adalah sebagai berikut :

Gambar 3.1 Uji Durbin-Watson Inconclusive Inconclusive

Ho: Accept

Dimana :

Ho : Tidak ada autokorelasi

DW < dl : Tolak Ho ( ada korelasi positif )

DW > 4-dl : Tolak Ho ( ada korelasi negatif )

du < DW < 4-du : Terima Ho ( tidak ada autokorelasi )

dl ≤ DW < 4-du : Pengujian tidak bisa disimpulkan (inconclusive)

4-du ≤ DW ≤ 4-dl : Pengujian tidak bisa disimpulkan (inconclusive)

3.7 Definisi Variabel Operasional

1. Penyaluran kredit adalah jumlah kredit yang disalurkan oleh Bank Mandiri di

kota Medan khususnya untuk UKM yang telah memiliki izin usaha.

2. Suku Bunga Pinjaman adalah besarnya tingkat bunga yang dikenakan pada

kredit yang disalurkan oleh bank terhadap debitur sesuai dengan ketentuan BI

yang dinyatakan dalam persen.

3. Pengusaha UKM adalah pelaku kegiatan usaha kecil dan menengah yang

usahanya memiliki kekayaan bersih maksimal Rp 10 milyar dan merupakan

BAB IV

DESKRIPSI PENELITIAN DAN PEMBAHASAN

4. 1. Deskripsi Penelitian

4. 1. 1 Sejarah Berdirinya Bank Mandiri

Bank Mandiri berdiri pada tanggal 2 Oktober 1998 sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintah Indonesia.

Pada bulan Juli 1999, empat bank milik pemerintah yaitu Bank Dagang Negara, Bank

Bumi Daya, Bank Ekspor Impor Indonesia, dan Bank Pembagunan Indonesia

bergabung menjadi Bank Mandiri. Keempat bank tersebut telah turut membentuk

riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih

dari 140 tahun yang lalu.

Pada saat ini, berkat kerja keras lebih dari 21000 karyawan yang tersebar di

909 kantor cabang dan didukung oleh anak perusahaan yang bergerak di bidang

investment banking, perbankan syariah serta bancassurance, Bank Mandiri

menyediakan solusi keuangan yang menyeluruh bagi perusahaan swasta maupun

milik negara, komersiil, usaha kecil, dan mikro serta nasabah consumer.

Pada tanggal 14 Juli 2003, pemerintah Indonesia melakukan divestasi

sebesar 20% atas kepemilikan saham di BankMandiri melalui penawaran umum

perdana (IPO). Selanjutnya pada tanggal 11 Maret 2004, pemerintah Indonesia

Bank Mandiri saat ini merupakan bank terbesar di Indonesia dalam jumlah

aktiva. Kredit, dan dana pihak ketiga. Total aktiva per 31 Desember 2005 adalah

sebesar Rp 254, 3 Triliun (USD 25,9 Milyar) dengan pangsa pasar sebesar 18% dari

total aktiva perbankan di Indonesia. Jumlah dana pihak ketiga Bank Mandiri sebesar

Rp 199,0 triliun atau sama dengan 17, 6% dari total dana pihak ketiga secara

nasional, dimana jumlah tabungan merupakan 16% dari total tabungan secara

nasional. Begitu pula dengan pangsa pasar deposito berjangka sebesar 19,1% dari

total deposito berjangka di Indonesia. Selama tahun 2005, pertumbuhan dana pihak

ketiga yaitu sebesar 5,8%, sementara pertumbuhan kredit sebesar 13,3%. Bank

Mandiri mempunyai struktur permodalan yang kokoh dengan rasio kecukupan modal

(Capital Adequacy Ratio - CAR) sebesar 23,7% pada akhir tahun 2005, jauh di atas

ketentuan minimum Bank Indonesia sebesar 8%.

Adapun yang menjadi visi Bank Mandiri adalah menjadi bank terpercaya

pilihan Anda.

Sedangkan yang menjadi misi Bank Mandiri adalah sebagai berikut :

Berorientasi pada pemenuhan kebutuhan pasar

Mengembangkan sumber daya manusia profesional

Memberi keuntungan yang maksimal bagi stakeholder

Melaksanakan manajemen terbuka

4. 1. 2 Pembentukan Bank Mandiri Cabang SBDC Medan

Menindaklanjuti project break through yang dilaksanakan oleh Boston

Consulting Group bersama tim Bank Mandiri, telah diputuskan oleh manajemen

untuk membentuk Small Bussines District center (SBDC) sebagai sentra penyaluran

kedit segmen small bussines yang lebih fokus, penetapan target dan Key Perfomance

Indicator (KPI) yang relevan, kontrol dan pengawasan dalam penyaluran kredit,

dimana proses penyaluran kredit yangbaik memerlukan jaringan / struktur organisasi

yang lebih terintegrasi dan lebih fokus. Dengan demikian, pembentukan SBDC akan

berdampak pula diperlukannya penyesuaian terhadap kebijakan dan prosedur kredit

yang telah ada.

Dasar hukum berdirinya Bank Mandiri Cabang SBDC ini yaitu :

1. Hasil rapat Project Break Through / Steering Committee 3 tanggal 11

November 2004 mengenai New Sales Model for Small Bussines.

2. Memorandum No. 017 tanggal 29 Oktober 2004 perihal Summary of Initiative

One to One Briefing Meetings and Official Initiative Kick Off Meeting pada

tanggal 26-28 Oktober 2004.

3. Nota Small Bussines Group No. CMB. SML/R-043/2004 perihal

pembentukan CBC Jakarta Kota sebagai Pilot Project Small Bussines District

Center.

4. Nota Small Bussines Group No. CMB.SML/1440/2004 pada tanggal 29

November 2004 perihal penunjukan cabang sebagai Small Bussines Branch

Dengan adanya dasar-dasar tersebut dibentuklah SBDC di berbagai kota di

Indonesia termasuk di Medan .

4.1. 3. Organisasi Perkreditan SBDC dan Cabang Pilot

Organisasi perkreditan SBDC dan cabang pilot ini dikelompokkan ke

dalam:

1. SBDC (Small Bussines District Center)

SBDC merupakan saluran distribusi utama penyaluran kredit small bussines

dan sekaligus sebagai koordinator segmen small bussines di wilayah kerjanya.

Wilayah kerja SBDC meliputi :

a. cabang-cabang yang lokasinya dapat dijangkau dalam waktu 1 jam

dari lokasi SBDC

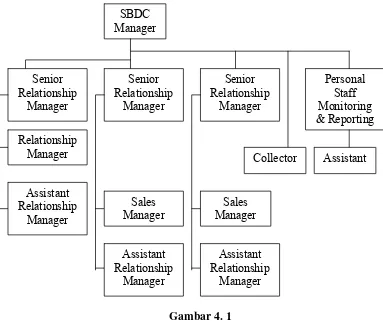

b. cabang-cabang di luar butir a yang ditetapkan masih dalam koordinasi

SBDC bersangkutan.

SBDC dipimpin SBDC manager dan bertanggung jawab langsung kepada

Gambar 4. 1

Struktur Organisasi SBDC

Adapun fungsi dan tanggung jawab SBDC adalah mengelola kredit segmen

small bussines meliputi fungsi inisiasi, relationship, maintenance, analisa dan

pemutusan kedit serta mengkoordinir aktivitas perkreditan segmen small bussines

yang dikelola oleh Small Bussines Branch maupun aplikasi kredit yang berasal dari

Referral Branch.

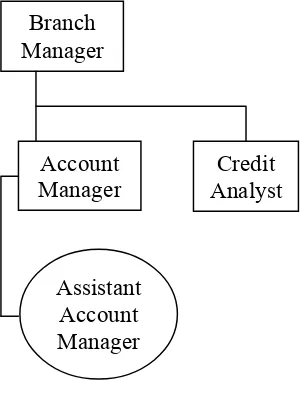

2. SBB (Small Bussines Branch)

SBB merupakan salah satu saluran distribusi dalam penyaluran kredit yang

lokasinya tidak dapat terjangkau dalam waktu 1 jam perjalanan dari lokasi

SBDC, namun masih berada di bawah garis koordinasi SBDC dalam

[image:59.595.241.393.283.484.2]pengelolaan kredit segmen small bussines.

Gambar 4. 2 Struktur Organisasi SBB

Adapun fungsi, tugas, dan tanggung jawab SBB dalam kaitannya dengan

pengelolaan kredit segmen small bussines secara umum adalah meliputi fungsi

inisiasi, relationship, maintenance, analisa, dan pemutusan kredit dengan

berkoordinasi dengan SBDC.

Branch Manager

Account Manager

Credit Analyst

3. Referral Branch

Referral Branch merupakan cabang yang berfungsi untuk memberikan

referensi atas prospek customer segmen small bussines kepada SBDC atau

SBB terdekat.

Fungsi, tugas, dan tanggung jawab referral branch meliputi kegiatan utama

yaitu :

a. Mencari calon debitur baik yang baru maupun yang telah menjadi

nasabah Bank Mandiri melalui cross selling untuk kemudian

memberikan referral form kepada SBDC atau SBB terdekat.

b. Melayani walk-in customer segmen small bussines untuk kemudian

memberikan referral kepada SBDC atau SBB terdekat.

c. Mengisi dan menyampaikan referral form yang telah diyakini

kebenarannya kepada SBDC atau SBB terdekat.

4. 1. 4 Segmentasi Kredit dan Unit Kerja Pengelola Debitur

1. Segmentasi Kredit

a. Kredit small bussines adalah kredit-kredit untuk tujuan bisnis / usaha yang

bersifat produktif yang diberikan kepada debitu / calon debitur dengan limit di

atas Rp 100 juta dengan Grosss Annual Sales (GAS) sampai dengan Rp 5

b. Termasuk dalam segmentasi kredit small bussines adalah kredit yang

diberikan kepada debitur / calon debitur di bwah ini tanpa melihat Gross

Annual Sales, yaitu :

Kredit dengan limit di atas Rp 100 juta sampai dengan Rp 5 milyar

Pembiayaan Club Deal and Chanelling melalui modal ventura

Kredit kepada koperasi primer yaitu usaha koperasi itu sendiri maupun

untuk usaha anggotanya secar kolektif baik executing maupun

chanelling

Pembiayaan plasma dengan pola inti plasma yang bersifat integrated

dimana inti sebagai avalist

Kredit program (kecuali PKBL) yang meliputi :

i. KKPA dengan pola executing and chanelling

ii. Kredit Ketahanan Pangan (KKP)

iii. Kredit dari dana Surat Utang pemerintah (SUP)- 005

Kredit kepemilikan kios dan ruko yang bersifat kolektif atas kerja

sama dengan pengembang dengan limit di atas Rp 100 juta

2. Unit Kerja Pengelola debitur

Small Bussines Sales Group mengelola :

a. Debitur yang termasuk dalam kategori kolektibilitas a dan b dengan limit di

atas Rp 100 juta sampai dengan Rp 5 milyar (ekuivalen dalam valuta asing)

b. Debitur-debitur yang termasuk dalam kategori kolektibilitas a dan b lainnya

tanpa melihat GAS meliputi :

Kredit dengan limit di atas Rp 100 juta sampai dengan Rp 5 Milyar

Pembiayaan club deal and chanelling melalui modal ventura dengan

limit di atas Rp 100 juta

Kredit kepada koperasi primer untuk usaha koperasi itu sendiri

maupun untuk usaha anggotanya secara kolektif baik executing

maupun chanelling

Pembiayaan plasma dengan pola inti plasma yang bersifat integrated

dimana inti sebagai avalist

Kredit program (kecuali PKBL) meliputi :

i. KKPA dengan pola exeuting and chanelling

ii. KIK pasca konversi

iii. Kredit Ketahanan Pangan (KKP)

iv. Kredit dari dana Surat Utang Pemerintah (SUP) – 005

Kredit kepemilikan kios dan ruko yang bersifat kolektif atas kerjasama dengan

pengembang dengan limit di atas Rp 100 juta sampai dengan Rp 5 milyar

c. Dalam hal terdapat penambahan limit fasilitas kredit menjadi di atas Rp 5

Milyar terhadap debitur butir (b) di atas, maka proses kredit dan pengelolaan

atas fasilitas kredit tersebut tetap dilakukan oleh Small Bussines Sales Group

akan dilakukan awal tahun berikutnya setelah perhitungan Key Perfomance

d. Sampai dengan terbentuknya Unit Micro Banking Sales maka Small Bussines

Sales Group juga mengelola :

Debitur berkolektibilitas i (lancar) dan ii (dalam perhatian khusus)

dengan limit sampai dengan Rp 100 juta untuk usaha produktif

Debitur-debitur berkolektibilitas i dan ii lainnya tanpa melihat GAS

meliputi :

BPR termasuk bank pasar yang telah mendapat izin sebagai

BPR

Perusahaan daerah yang jenis usahanya mengarah sebagai

lembaga keuangan seperti Lembaga Keuangan Mikro Desa,

Bank Karya Produksi Desa, yang telah memiliki izin sebagai

BPR dan lain-lain

Kredit program kemitraan BUMN dengan usaha kecil

(dahulu disebut Program PUKK).

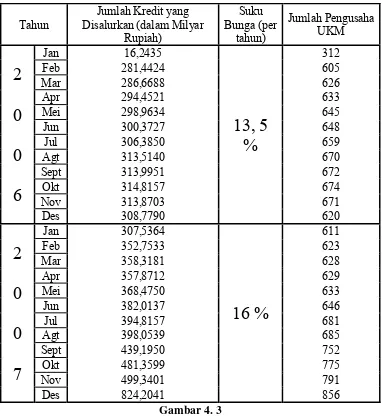

4. 2 Analisis Hasil Penelitian dan Pembahasan 4. 2. 1 Deskripsi Data Sekunder

Adapun data sekunder yang digunakan berupa data time series yang

diperoleh dari PT Bank Mandiri Cabang SBDC Medan yang meliputi data jumlah

kredit yang disalurkan terhadap UKM, suku bunga pinjaman, dan jumlah pengusaha

Tahun

Jumlah Kredit yang Disalurkan (dalam Milyar

Rupiah) Suku Bunga (per tahun) Jumlah Pengusaha UKM

2

0

0

6

Jan 16,243513, 5

%

312Feb 281,4424 605

Mar 286,6688 626

Apr 294,4521 633

Mei 298,9634 645

Jun 300,3727 648

Jul 306,3850 659

Agt 313,5140 670

Sept 313,9951 672

Okt 314,8157 674

Nov 313,8703 671

Des 308,7790 620

2

0

0

7

Jan 307,536416 %

611Feb 352,7533 623

Mar 358,3181 628

Apr 357,8712 629

Mei 368,4750 633

Jun 382,0137 646

Jul 394,8157 681

Agt 398,0539 685

Sept 439,1950 752

Okt 481,3599 775

Nov 499,3401 791

[image:64.595.121.503.143.562.2]Des 824,2041 856

Gambar 4. 3

Jumlah Kredit yang Disalurkan kepada UKM Pada PT Bank Mandiri Cabang SBDC Medan

Tingkat suku bunga pinjaman yang dibebankan terhadap UKM pada tahun

2006 oleh PT Bank Mandiri Cagang SBDC Medan, Tbk adalah sebesar 13,5% per

tahun. Pada bulan Februari, terjadi peningkatan penyaluran kredit yang cukup pesat

yaitu sekitar 17 kali lipat dari bulan Januari dan jumlah pengusaha yang memperoleh

kredit juga meningkat hampir dua kali lipat dari bulan sebelumnya. Hal ini

disebabkan adanya ekspansi besar-besaran dari PT Bank Mandiri Cabang SBDC

Medan dalam penyaluran kredit. Pada bulan November terjadipenurunan penyaluran

kredit dari bulan sebelumnya sebesar Rp 945, 4 juta dan jumlah pengusaha UKM

yang memperoleh kredit juga menurun sebanyak 3 orang. Pada bulan Desember juga

terjadi penurunan yang signifikan yaitu sebesar Rp 5,0913 milyar dan jumlah

pengusaha yang memperoleh kredit juga menurun sebanyak 51 orang. Kemudian

pada tahun 2007, suku bunga pinjaman terhadap UKM adalah sebesar 16 % dimana

dari bukan Desember 2006 ke bulan Januari 2007 juga masih terjadi penurunan

penyaluran kredit yaitu sebesar Rp 1,2426 milyar dan jumlah pengusaha UKM juga

berkurang sebanyak 9 orang. Penurunan penyaluran kredit ini terjadi karena adanya

kredit macet ataupun adanya kredit yang sudah jatuh tempo. Pada bulan Februari

2007 terjadi peningkatan penyaluran kredit yang cukup signifikan sebesar Rp

45,2169 milyar dan jumlah pengusaha UKM yang memperoleh kredit juga bertambah

sebanyak 12 orang dan sampai bulan Desember 2007 kredit yang disalurkan terus

bertambah begitu pula dengan jumlah pengusaha UKM yang menerima kredit