ANALISIS PROSEDUR PEMBERIAN KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK SYARIAH MANDIRICABANG MEDAN

TUGAS AKHIR

Diajukan Oleh:

FAJRIN WIDHIYANTARI 112101182

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : FAJRIN WIDHIYANTARI

NIM : 112101182

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS PROSEDUR PEMBERIAN

KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK SYARIAH MANDIRI

Tanggal : …………2015 DOSEN PEMBIMBING

Dra. Marhayanie, SE, M.Si NIP: 19580427 198503 2 002

Tanggal : …………2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP: 19741123 200012 2 001 Tanggal : …………2015 DEKAN FAKULTAS EKONOMI

DAN BISNIS

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “ANALISIS PROSEDUR PEMBERIAN PEMILIKAN RUMAH (KPR)

PADA PT. BANK SYARIAH MANDIRI CABANG MEDAN”.Tugas akhir ini merupakan salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma

III.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa

bantuan dari berbagai pihak, baik dukungan moril maupun materil.Untuk itu dari

lubuk hati yang paling dalam, penulis menghaturkan rasa hormat dan ucapan terima

kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak

yang terlibat.

Pada kesempatan ini, dengan rasa syukur dan kerendahan hati, penulis ingin

menyampaikan ucapan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA.,selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si.,selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang,SE, M.Si.,selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas

4. Ibu Dra. Marhayanie, SE, M.Si.,selaku Dosen Pembimbing yang telah bersedia

meluangkan waktu dan pikirannya untuk membimbing dan memberikan petunjuk

kepada penulis dalam menyelesaikan tugas akhir ini.

5. Teristimewa kedua orangtuaku, Joko Wiyono dan Fitri Yanti, serta kedua adik

saya Adricko Widhiharjoko dan Fadhil Widhiprasetyo atas segala doa, cinta,

kasih, sayang dan dukungannya baik secara moril maupun materil sehingga

penulis dapat menyelesaikan tugas akhir ini dengan baik.

6. Kepada semua teman-teman D-III Keuangan 2011 yang selalu memberikan

dukungan, bantuan, semangat dan motivasi kepada penulis.

7. Untuk seluruh karyawan PT. Bank Syariah Mandiri yang telah membantu segala

urusan yang menyangkut proses penulisan tugas akhir ini.

Semoga Allah SWT membalas segala amal dan budi baik yang diberikan oleh

berbagai pihak untuk penulis selama ini.Penulis berharap tugas akhir ini dapat

bermanfaat bagi semua pihak demi perkembangan dan kemajuan Civitas Akademik.

Medan, Januari 2015

Penulis,

NIM : 112101182

DAFTAR ISI

A. Sejarah Ringkas PT. Bank Syariah Mandiri……… 6B. Visi dan Misi PT. Bank Syariah Mandiri……… 8

J. Prosedur dan Analisis Kredit Pemilikan Rumah (KPR)….. 45

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan………...………. 56

B. Saran………...…………... 59

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Perbedaan Lembaga Keuangan Bank dan Non Bank…….. 25

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Logo PT. Bank Syariah Mandiri………. 9

Gambar 2.2 Logo PT. Bank Syariah Mandiri………. 9

A. Latar Belakang Masalah

Seperti diketahui bahwa dalam kehidupan berbagai lapisan masyarakat

permintaan akan Kredit Pemilikan Rumah (KPR) semakin meningkat. Hal ini

disebabkan karena adanya keinginan untuk memiliki rumah sendiri. Apabila

dilihat dari perkembangan perekonomian dewasa ini, harga rumah dirasakan

cukup tinggi. Keadaan seperti ini menyebabkan masyarakat yang berpenghasilan

rendah mempunyai kemungkinan kecil untuk membeli rumah sendiri secara

kontan. Oleh sebab itu, salah satu jalan yang dapat ditempuh pemerintah dalam

rangka mewujudkan masyarakat adil dan makmur adalah dengan membantu

masyarakat golongan ekonomi lemah untuk dapat memiliki rumah sendiri atau

rumah yang layak. Sehubungan dengan hal tersebut diatas maka pemerintah

berusaha membantu masyarakat untuk memiliki rumah sendiri dengan jalan

memberikan kredit pemilikan rumah melalui Bank atau Perusahaan keuangan

milik negara dan disini penulis menunjuk Bank Syariah Mandiri sebagai penyalur

Kredit Pemilikan Rumah (KPR). Oleh karena itu sebagai pemberi kredit

merasakan dana yang diperlukan sangat mahal, suku bunga investasi semakin

tinggi dan dana – dana jangka panjang masih langka.

Kebutuhan akan kepemilikan rumah yang terus meningkat sejalan dengan

kongkritdalam menghadapi persaingan perbankan yang berlomba – lomba di

dalam merancang produk KPR yang paling menarik bagi nasabah.

Investasi sektor perumahan membutuhkan dana jangka panjang dengan

biaya yang cukup banyak, untuk itu Bank Syariah Mandiri mengadakan Griya

BSM Kredit Pemilikan Rumah. Dengan demikian akan dapat membantu Bank

Syariah Mandiri untuk memberikan Kredit, sehingga masyarakat yang

berpenghasilan rendah dapat memiiki rumah sendiri.

Seperti halnya Kredit Pemilikan Rumah (KPR) terus mengalami

peningkatan dari tahun ke tahun, kecenderungan meningkatnya Kredit Pemilikan

Rumah (KPR) ini disebabkan oleh karena perkembangan jumlah penduduk yang

semakin besar dan diiringi adanya peningkatan pendapatan perkapita masyarakat.

Jadi dapat dikatakan semakin membaiknya ekonomi masyarakat akan

menimbulkan terjadinya pergeseran pola pengeluaran masyarakat

Kredit pembiayaan rumah di PT. Bank Syariah Mandiri berbeda dengan

Kredit pembiayaan rumah yang berbentuk leasing atau perusahan jasa-jasa

pembiayaan swasta lainnya. Sebab, prosedur serta sistem pembayarannya tidak

terlalu memberatkan, apa lagi disini PT. Bank Syariah Mandiri memakai asas

Syariah islam yang tidak boleh ada riba atau system membungakan. Jika kita

memakai jasa pembiayaan rumah dari perusahaan pembiayaan keuanganswasta

umunya, sebagai gambaran kita diharuskan memiliki dana simpanan 25% – 40%

yang akan kita gunakan nantinya untuk DP rumah, sebagai contoh total harga

menyiapkan dana sekitar 90 juta, kemudian belum lagi biaya lain-lain yang

apabila di total biasanya bisa mencapai angka 20 juta rupiah. Faktor lainnya

adalah cicilan perbulan yang bisa mencapai 3 – 4 jutaan, dan ditambah lagi bunga

floating yang bisa mencapai angka 12% – 14%. Sementara pada sistem syariah

islam, kredit atau ribasangat dilarang. Dan disini lah perbedaan yang sangat

mencolok dari Kredit Pemilikan Rumah (KPR) di PT. Bank Syariah Mandiri.

Sebab PT.Bank Syariah Mandiri memakai asas kesepakatan antara nasabah

dengan pihak Bank. Sehingga masyarakat tidak perlu takut akan bunga yang

tinggi atau dp yang besar untuk Kredit rumah.

Dari penjelasan diatas penulis tertarik mengambil studi kasus di PT.Bank

Syariah Mandiri agar pembaca dapat lebih memahami tentang apa itu Bank

Syariah dan bagaimana prosedur Kredit Pemilikan Rumah (KPR) di PT. Bank

Syariah Mandiri, dengan didukung semakin meningkatnya permintaan masyarakat

terhadap permintaan Kredit Pemilikan Rumah (KPR), maka penulis ingin

mengetahui sampai sejauh mana besarnya permintaan Kredit Pemilikan Rumah

(KPR). Dan penulis memilih judul “Analisis Prosedur Pemberian Kredit

PemilikanRumah ( KPR ) Pada PT. Bank Syariah Mandiri Cabang Medan.”

B. Permasalahan

Setiap perusahaan pasti memiliki masalah, apalagi yang kita ketahui saat

ini persaingan antar bank semakin tajam dalam usaha menarik minat nasabah.

Dengan demikian, dapat disimpulkan bahwa yang menjadi topik permasalahan

“Bagaimanakah prosedur pengajuan kredit kepemilikan rumah yang diterapkan

oleh PT. Bank Syariah Mandiri Cabang Medan”.

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan oleh penulis adalah sebagai

berikut:

a. Untuk mengetahui prosedur pemberian kredit kepemilikan rumah pada

PT.Bank Syariah Mandiri Cabang Medan.

b. Untuk memperluas wawasan dan pengetahuan mengenai prosedur

pemberian kredit kepemilikan rumah.

2. Manfaat Penelitian

Adapun manfaat yang dapat diambil dari penelitian ini adalah sebagai

berikut:

a) Bagi Penulis

Dapat menambah wawasan dan memperdalam pengetahuan secara teoritis

maupun praktik mengenai prosedur pemberian kredit serta dapat

digunakan sebagai pembanding untuk melakukan penelitian pada waktu

yang akan datang.

b) Bagi Instansi Terkait

Dapat memberikan informasi yang dapat digunakan oleh PT. Bank Syariah

c) Bagi Pembaca

Sebagai informasi pembanding di dalam penelitian dan untuk memperluas

wawasan dan dapat digunakan sebagai pembanding untuk melakukan

A. Sejarah Ringkas PT. Bank Syariah Mandiri

Kehadiran PT. Bank Syariah Mandiri (BSM) sejak tahun 1999,

sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan

moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak

Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik

nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap

seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi

tersebut, industri perbankan nasional yang didominasi oleh bank-bank

konvensional mengalami krisis luar biasa.Pemerintah akhirnya mengambil

tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di

Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger)

empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo)

1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT

Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah

di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU

No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi

syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan

UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT

Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya,

Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank

Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23

tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999,

25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior

Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25

Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

B. Visi dan Misi PT. Bank Syariah Mandiri

Visi

Memimpin pengembangan peradaban ekonomi yang mulia.

Misi

1. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada

segmenUMKM.

3. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

4. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

C. Logo & Arti PT. Bank Syariah Mandiri

Gambar 2.1

Gambar 2.2

Sumber:

Menutup tahun 2009, Bank Syariah Mandiri (BSM) meresmikan

perubahan identitas perusahaan yang tervisualisasi melalui perubahan logo

dan corporate color, di kantor pusat PT Bank Syariah mandiri, Thamrin,

Desember 2009.

Perubahan identitas ini mencerminkan transformasi semangat dan kesiapan

untuk meraih masa depan yang lebih baik gemilang dan mendukung program

Project201.040 (twenty ten forty) artinya manajemen

menargetkan marketshare BSM mencapai 40% dari total aset industri perbankan

syariah pada tahun 2010.

Nardi W, Divisi Hubungan Koorporasi dan Hukum (DKH), berkata

bahwa “ Bank Syariah Mandiri mengubah logo dan corporate color merupakan

Bank Mandiri“.

Aria Yudhistira, Divisi Hubungan Koorporasi dan Hukum (DKH),

mengatakan “Perubahan logo yang dilakukan dari tulisan “Bank Syariah

Mandiri” (logo lama) menjadi “mandiri syariah” (logo baru) tidak mengubah

nama perusahaan, baik nama resmi (legal name), maupun nama panggilan dan

akronim. Dengan demikian, nama resmi tetap Bank Syariah Mandiri, dengan

akronim BSM “.

Seiring dengan perubahan logo dan corporate color, dilakukan

pembakuan pedoman corporate identity untuk penyeragaman implementasi pada

sarana dan prasarana promosi-komunikasi BSM. Sehingga diharapkan semua

pihak akan memiliki kesamaan persepsi dan interprestasi terhadap identitas BSM

dalam setiap kesempatan.

Perubahan identitas BSM :

Warna latar logo tetap menggunakan positif – negatif untuk penerapannya. Positif

digunakan untuk warna belakang terang atau cerah tetapi jangan digunakan pada

latar bergambar abstrak. Negatif digunakan untuk warna latar belakang gelap atau

redup.

Filosofi logo baru adalah penggunaan huruf – huruf kecil dan bukan huruf

capital pada logo baru mempunyai filosofi sebagai cerminan bahwa BSM ramah,

rendah hati dan memiliki aspirasi untuk semakin dekat dengan nasabah dan tetap

emas yang merupakan lambing kemakmuran yang dicita-citakan pada nasabah

yang mau bermitra dengan BSM. Posisi lambing logo diatas huruf logo

melambangkan sikap progresif menuju kemakmuran.

Pedoman aplikasi identitas baru (brand guidelines) telah disusun sebagai

referensi bagi seluruh pegawai BSM dalam penggunaan identitas baru dan wajib

diketahui, dipahami, dan diimplementasikan dalam melaksanakan kegiatan sesuai

dengan ruang lingkup kerjanya.

D. Struktur Organisasi

Pengorganisasian adalah suatu aktivitas yang menghasilkan suatu struktur

organisasi. Organisasi adalah sarana untuk mencapai tujuan yang diharapkan oleh

orang-orang yang bekerja didalamnya. Struktur adalah susunan dari suatu bidang

pekerjaan yang akan diduduki sesuai dengan keahlian masing-masing. Jadi

struktur organisasi adalah susunan, fungsi departmen dan posisi mereka dalam

organisasi serta hubungan antara bagian-bagian yang lainnya sehingga dapat

tercipta suatu tim kerja yang baik dalam melaksanakan tugas untuk mencapai

tujuan perusahaan.

Struktur organisasi perusahaan merupakan landasan kerja bagi seluruh

karyawan yang ada dalam suatu perusahaan, dimana struktur orgnisasi perusahaan

ini pada pokoknya mengandung penetapan batas-batas tugas, wewenang dan

tanggung jawab dari masing-masing karyawan perusahaan. Oleh sebab itu,

pimpinan sebagai orang yang bertanggung jawab atas kelangsungan organisasi.

seluruh Sumber Daya Manusia yang ada didalam baik secara vertikal, horizontal

maupun internal.

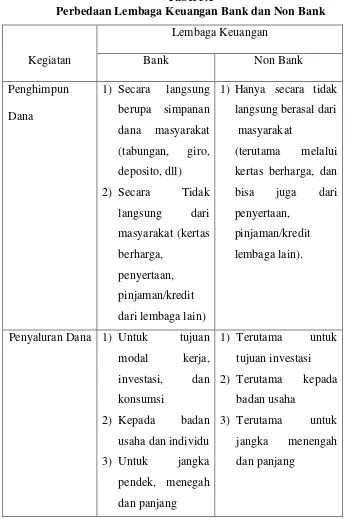

Struktur organisasi yang digunakan PT. Bank Syariah Mandiri Cabang

Medan adalah bentuk organisasi garis, dimana kekuasaan berada ditangan dewan

komisaris bersama dengan direktur dibawah naungan pengawas syariah islam.

Gambar 2.3

Struktur Organisasi PT. Bank Syariah Mandiri Cabang Medan

Sumber: PT.Bank Syariah Mandiri

E. Job Description atau Uraian Tugas

PT. Bank Syariah Mandiri Cabang Medan memiliki pembagian tugas,

wewenang, dan tanggung jawab sesuai dengan bagiannya masing-masing.

1. Kepala Kantor Cabang Pembantu

Tugas-tugas dan tanggung jawab dari Kepala Kantor Cabang Pembantu

a. Memastikan tercapainya target bisnis Cabang Pembantu/UPS yang telah

ditetapkan meliputi : pendanaan,pembiayaan fee based,dan laba bersih baik

secara kuantitatif.

b. Memastikan kepatuhan,tingkat kesehatan dan prudentialitas seluruh

aktiftitas Cabang Pembantu.

c. Memastikan pengendalian dan pembinaan Cabang Pembantu.

d. Memasarkan produk bancassurance (Produk asuransi yang dipasarkan oleh

Bank), produk investasi dan jasa non-bank lainnya.

e. Memastikan terlaksananya Standar Layanan nasabah di Cabang

Pembantu/UPS.

f. Memberikan pelayanan khusus dalam setiap interaksi dengan nasabah

prioritas.

g. Memastikan pelaporan (intern dan ekstern) dilakukan secara akurat dan

teapat waktu.

h. Memastikan kelengkapan, kerapihan, dan keamanan dari dokumentasi sesuai

dengan ketentuan yang berlaku.

i. Memastikan tindak lanjut hasil audit intern/ekstern.

j. Memutus pembiayaan sesuai dengan wewenang dan ketentuan yang berlaku.

k. Mengesahkan dokumen berharga Bank.

l. Memberikan teguran lisan terhadap pelanggaran peraturan.

2. Account Officer

Tugas-tugas dan tanggung jawab dari Account Officer antara lain :

a. Mendapatkan calon nasabah pembiayaan yang prospektif.

b. Memastikan kelengkapan dokumen aplikasi pembiayaan.

c. Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk NAP.

d. Memastikan persetujuan atau penolakan pembiayaan yang diajukan.

e. Menindaklanjuti persetujuan atau penolakan permohonan pembiayaan

nasabah.

f. Memastikan proses pencairan pembiayaan sesuai dengan keputusan Komite

Pembiayaan.

g. Melaksanakan pengawalan terhadap seluruh nasabah yang dikelola agar

kolektibilitas lancer.

h. Menyelesaikan fasilitas pembiayaan bermasalah.

i. Memasarkan produk pendanaan,treasury dan haji sesuai strategi pemasaran

yang telah ditetapkan.

j. Meningkatkan business relation antara Bank dengan nasabah sesuai dengan

target yang ditetapkan.

k. Menutakhirkan dokumen dan data nasabah sesuai kelolaan.

3. Pelaksana Marketing Support (PMS)

Tugas-tugas dan tanggung jawab dari Pelaksana Marketing Support antara

a. Memastikan kelengkapan persyaratan penandatanganan akad dan pencairan

pembiayaan nasabah.

b. Mendokumentasikan current file.

c. Menerbitkan surat peringatan pembayaran kewajiban nasabah.

d. Membuat pengajuan BI/Bank/Trade Checking.

e. Memantau pemenuhan dokumen TBO.

f. Membuat SP3 atau surat penolakan atas permohonan pembiayaan nasabah

yang ditolak.

g. Melakukan korespondensi berkaitan dengan pendanaan baik intern dan

ekstern.

h. Menyusun laporan portofolio dan profitability nasabah, baik pembiayaan

maupum pendanaan, sesuai dengan target Cabang Pembantu/UPS.

i. Memelihara data profil nasabah pendanaan.

j. Menyusun laporan pencapaian target Ka Cabang Pembantu dan AO.

4. Operation Officer

Tugas-tugas dan tanggung jawab dari Operation Officer antara lain :

a. Memastikan terkendalinya biaya operasional Cabang Pembantu/UPS dengan

efisien dan efektif.

b. Memastikan dan mengelola transaksi harian operasional telah sesuai dengan

ketentuan dan SOP yang telah ditetapkan.

c. Memastikan terlaksananya standar layanan nasabah yang optimal di Kantor

d. Memastikan dan mengelola semua kegiatan administrasi, dokumentasi dan

kewajiban pelaporan dilaksanakan sesuai dengan peraturan yang berlaku

(internal dan eksternal).

e. Memastikan ketersediaan dan keamanan dokumen berharga Bank, PIN

Kartu ATM maupun key access layanan e-banking lainnya.

f. Memastikan dan mengelola fungsi-fungsi administrasi kepegawaian, sarana

dan prasarana Kantor Cabang Pembantu/UPS.

g. Memastikan dan mengelola implementasi KYCP dengan baik.

h. Mengkoordinasi dan menetapkan serta mengevaluasi target kerja seluruh

pegawai bawahan langsung, untuk memastikan tercapainya target kerja unit.

i. Mengembangkan keterampilan dan pengetahuan bawahan, agar memenuhi

persyaratan minimum jabatan sehingga dapat melakukan pekerjaannya

sesuai standard an SOP.

5. Customer Service Representatif (CSR)

Tugas-tugas dan tanggung jawab dari Costumer Service Representatif (CSR)

antaralain sebagai berikut:

a. Memberikan informasi produk dan jasa Bank kepada nasabah.

b. Memproses permohonan pembukaan dan penutupan rekening tabungan, giro

dan deposito.

c. Memblokir Kartu ATM nasabah sesuai permintaan nasabah.

d. Melayani permintaan buku Cek/Bilyet Giro, surat referensi Bank/surat

e. Mendistribusikan salinan rekening koran kepada nasabah.

f. Menginput data costumer & loan facility yang lengkap dan akurat.

g. Memelihara persediaan Kartu ATM sesuai kebutuhan.

h. Menyampaikan dokumen berharga Bank dan Kartu ATM kepada nasabah.

i. Membuat laporan pembukaan dan penutupan rekening, keluhan nasabah

serta stock opname katu ATM.

j. Memproses transaksi pengiriman dan pembayaran melalui western union.

k. Memastikan tersedianya media promosi produk dan jasa Bank di Cabang

Pembantu/UPS.

6. Teller

Tugas-tugas dan tanggung jawab dari Teller antara lain :

a. Melakukan transaksi tunai & non-tunai sesuai dengan ketentuan SOP.

b. Mengelola saldo kas Teller sesuai limit yang ditentukan.

c. Mengelola uang yang layak dan tidak layak edar/uang palsu.

d. Menjaga keamanan dan kerahasiaan kartu specimen tanda tangan.

e. Melakukan cash count akhir hari.

f. Mengisi uang tunai di mesin ATM BSM.

g. Menyediakan laporan transaksi harian.

h. Memproses transaksi tunai dan non tunai sesuai dengan batas

kewenangannya.

7. Pelaksana Back Office

a. Domestic & Clearing

a) Melaksanakan transaksi transfer keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

b) Melaksanakan transaksi kliring keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

c) Melaksanakan transaksi inkaso keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku.

d) Melaksanakan transaksi domestic dan kliring lainnya (a.l.payroll,

payment point, pelimpahan transaksi valas) sesuai ketentuan SOP yang

berlaku.

e) Memelihara administrasi dan dokumentasi seluruh transaksi.

f) Menjaga kerahasiaan password yang menjadi wewenangnya.

g) Menggunakan wewenang limit transaksi operasional sesuai dengan

ketentuan yang berlaku.

b. Loan Admin

a) Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum

fasilitas dicairkan berdasarkan prasyarat/syarat yang telah disepakati.

b) Memelihara dokumen pencairan dan dokumen legal pembiayaan dengan

tertib dan aman.

c) Memutakhirkan data-data nasabah dan persyartan pembiayaan pasca

pencairan.

d) Menyediakan informasi data nasabah.

f) Membebankan biaya administrasi pembiayaan dan biaya lainnya yang

terkait.

g) Menindaklanjuti proses pencairan pembiayaan kepada nasabah.

c. SDI & GA

a) Menatausahakan gaji pegawai, data lembur pegawai, dan fasilitas

pegawai lainnya.

b) Melakukan absensi harian pegawai (pagi dan sore hari) dan cuti

pegawai.

c) Melakukan proses administrasi kepegawaian ke Cabang.

d) Membuat proofing atas tiket-tiket KRR yang berada dalam

pengelolaannya yang berhubungan dengan personalia setiap akhir bulan

atau akhir periode.

e) Melaksanakan pengadaan dan pendistribusian sarana serta prasarana

kantor.

f) Melaksanakan pemeliharaan sarana dan prasarana kantor.

g) Memastikan pengamanan gedung dan inventaris kantor cabang

pembantu.

h) Membuat laporan realisasi biaya-biaya yang berkaitan dengan logistic,

a.l. biaya telepon, air, kendaraan bermotor, barang cetakan dan berupaya

untuk menekannya.

i) Mengatur penggunaan kendaraan dinas Cabang/UPS.

j) Membuat laporan Proof Sheet Bulanan atas Rekening Persediaan Barang

Dibayar.

k) Melakukan pengurusan perizinan yang dikelola oleh Cabang

Pembantu/UPS.

d.Accounting

a) Melakukan pelaporan kepada BI.

b) Melakukan perhitungan, pelaporan dan pembayaran perpajakan.

c) Melakukan penginputan data untuk pelaporan Cabang ke Kantor Pusat.

d) Menyusun laporan rincian akun-akun tertentu dalam laporan keuangan

(proofsheet).

e) Melakukan rekonsilasi dan penyelesaian posisi open item.

f) Melakukan administrasi dan pengarsipan terhadap seluruh dokumen

terkait pelaporan

F. Jaringan Usaha atau Kegiatan

Jaringan Kantor Bank Syariah Mandiri meliputi:

1. In payment/kas mobil

Kas mobil digunakan untuk menerima/penyetoran pajak kendaraan.

Contoh: Kantor Samsat

2. Kantor Kas

Kantor Kas hanya digunakan untuk menghimpun dana tetapi belum bisa

3. Kantor Cabang Pembantu

Kantor Cabang Pembantu tidak hanya menghimpun dana dari masyarakat

tetapi juga sudah bisa menyalurkan kredit.

4. Kantor Cabang

Kantor Cabang bertugas menghimpun dana dari masyarakat dan

menyalurkan kredit, tetapi dalam kondisi yang lebih besar dari Kantor

Cabang Pembantu.

5. Kantor Pusat

Kantor Pusat bertugas untuk mengawasi manajemen Bank Syariah Mandiri,

baik yang berbentuk Kas Mobil (in payment), Kantor Kas, Kantor Cabang

Pembantu, Kantor Cabang.

G. Kinerja Usaha Terkini

Kinerja Bank Syariah Mandiri (BSM) hingga saat ini sesuai dengan

perkiraan. Direktur Utama BSM, Yuslam Fauzi, mengatakan hingga periode itu

aset BSM telah mencapai hampir Rp 27 triliun. Di sisa tahun ini pihaknya pun

akan lebih agresif dalam penghimpunan dana dan pembiayaan.

''Pencapaian pada saat inion track dengan target kita. Insya Allah sampai

akhir tahun aset mencapai Rp 30 triliun, dengan demikian funding dan

pembiayaan di kisaran Rp 27 triliun-Rp 28 triliun,'' kata Yuslam di Jakarta.

pembiayaan. Pembiayaan BSM mayoritas disalurkan ke UKM dengan porsi 66,14

persen dan korporasi 33,8 persen. Adapun pangsa pasar BSM terhadap perbankan

syariah per Juni 2010 dari sisi aset sebesar 35,08 persen, dana pihak ketiga 40,51

persen dan pembiayaan 35,61 persen .

Aset BSM tercatat Rp 26,8 triliun, DPK Rp 23,6 triliun, pembiayaan Rp

20,3 triliun. Sementara di sisi laba per Juni 2014 BSM membukukan Rp 197,59

Dalam BAB III ini penulis akan membahas analisis prosedur pemberian

kredit pemilikan pada masyarakat oleh PT. Bank Syariah Mandiri Cabang Medan.

Berdasarkan penelitian yang dilakukan oleh penulis dengan teknik dan metode

yang telah dijelaskan, maka pada bab ini penulis akan mencoba menganalisa dan

mengevaluasi objek penelitian mengenai analisis prosedur pemberian kredit

pemilikan rumah pada PT. Bank Syariah Mandiri Cabang Medan.

A. Defenisi Bank

Asal dari kata bank adalah dari bahasa Italia yaitu banca yang berarti

tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga

intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk

menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau

yang dikenal sebagai banknote.

Sedangkan pengertian bank menurut Undang-undang Negara Republik

Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan,

yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Dari pengertian bank menurut Undang-undang Negara Republik

meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan

memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana

merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya

kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana

dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito.

Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan

hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung.

Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat.

Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran

kegiatan utama tersebut.

Menurut UU No.10 tahun 1998 tentang perbankan pasal 1 ayat 2 adalah

badan usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkan

kembali kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya

dalam rangka meningkatkan taraf hidup orang banyak. Lembaga keuangan non

bank memiliki fungsi yang hampir sama dengan lembaga keuangan bank. Antara

kedua lembaga tersebut memiliki perbedaan yang dapat digambarkan melalui

Tabel 3.1

Perbedaan Lembaga Keuangan Bank dan Non Bank

Sumber:

1) Hanya secara tidak

langsung berasal dari

Penyaluran Dana 1) Untuk tujuan

B. Fungsi Bank

Penghimpun dana Untuk menjalankan fungsinya sebagai penghimpun

dana maka bank memiliki beberapa sumber yang secara garis besar ada tiga

sumber, yaitu:

a. Dana yang berasal dari bank sendiri yang berupa setoran modal waktu

pendirian.

b. Dana yang berasal dari masyarakat luas yang dikumpulkan melalui usaha

perbankanseperti usaha simpanan giro, deposito dan tabanas.

c. Dana yang bersumber dari Lembaga Keuangan yang diperoleh dari

pinjaman dana yang berupa Kredit Likuiditas dan Call Money (dana yang

sewaktu-waktu dapat ditarik oleh bank yang meminjam). Penyalur/pemberi

Kredit Bank dalam kegiatannya tidak hanya menyimpan dana yang

diperoleh, akan tetapi untuk pemanfaatannya bank menyalurkan kembali

dalam bentuk kredit kepada masyarakat yang memerlukan dana segar untuk

usaha. Tentunya dalam pelaksanaan fungsi ini diharapkan bank akan

mendapatkan sumber pendapatan berupa bagi hasil atau dalam bentuk

pengenaan bunga kredit. Pemberian kredit akan menimbulkan resiko, oleh

sebab itu pemberiannya harus benar-benar teliti dan memenuhi persyaratan.

Mungkin Anda pernah mendengar beberapa bank dilikuidasi atau dibekukan

usahanya, salah satu penyebabnya adalah karena banyak kredit yang

bermasalah atau macet. Penyalur dana-dana yang terkumpul oleh bank

dalam mengemban tugas sebagai “pelayan lalu-lintas pembayaran uang”

melakukan berbagai aktivitas kegiatan antara lain pengiriman uang, inkaso,

cek wisata, kartu kredit dan pelayanan lainnya. Adapun secara spesifik

bank-bank dapat berfungsi sebagai agent of trust, agent of develovment dan agen

of services.

1. Agent Of Trust, Yaitu lembaga yang landasannya kepercayaan.

Dasar utama kegiatan perbankkan adalah kepercayaan ( trust ), baik dalam

penghimpun dana maupun penyaluran dana. Masyarakat akan mau

menyimpan dana dananya di bank apabila dilandasi kepercayaan. Dalam

fungsi ini akan di bangun kepercayaan baik dari pihak penyimpan dana

maupun dari pihak bank dan kepercayaan ini akan terus berlanjut kepada

pihak debitor. Kepercayaan ini penting dibangun karena dalam keadaan ini

semua pihak ingin merasa diuntungkan untuk baik dari segi penyimpangan

dana, penampung dana maupun penerima penyaluran dana tersebut.

2. Agent Of Development, Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Kegiatan bank berupa penghimpun dan penyalur dana sangat diperlukan

bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

adanya penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan

konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu

masyarakat

3. Agent Of Services, Yaitu Lembaga yang memobilisasi dana untuk pembangunan ekonomi.

Disamping melakukan kegiatan penghimpun dan penyalur dana, bank juga

memberikan penawaran jasa perbankan yang lain kepada masyarakan. Jasa

yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian

masyarakat secara umum.

C. Definisi Bank Syariah

Bank syariah adalah bank yang beroperasi berdasarkan syariah atau prinsip

agama Islam. Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba

yang memberatkan, maka bank syariah beroperasi berdasarkan kemitraan pada

semua aktivitas bisnis atas dasar kesetaraan dan keadilan.

Perbedaan yang mendasar antara bank syariah dengan bank konvensional, antara

lain:

1. Perbedaan Falsafah

Perbedaan pokok antara bank konvensional dengan bank syariah terletak

pada landasan falsafah yang dianutnya.Bank syariah tidak melaksanakan

terhadap produk-produk yang dikembangkan oleh bank syariah, dimana

untuk menghindari sistem bunga maka sistem yang dikembangkan adalah

jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil. Dengan

demikian sebenarnya semua jenis transaksi perniagaan melalu bank syariah

diperbolehkan asalkan tidak mengandung unsur bunga (riba). Riba secara

sederhana berarti sistem bunga berbunga atau compound interest dalam

semua prosesnya bisa mengakibatkan membengkaknya kewajiban salah satu

pihak seperti efek bola salju pada cerita di awal artikel ini. Sangat

menguntungkan saya tapi berakibat fatal untuk banknya. Riba, sangat

berpotensi untuk mengakibatkan keuntungan besar disuatu pihak namun

kerugian besar dipihak lain, atau malah ke dua-duanya.

2. Konsep Pengelolaan Dana Nasabah

Dalam sistem bank syariah dana nasabah dikelola dalam bentuk titipan

maupun investasi. Cara titipan dan investasi jelas berbeda dengan deposito

pada bank konvensional dimana deposito merupakan upaya mem-bungakan

uang. Konsep dana titipan berarti kapan saja si nasabah membutuhkan, maka

bank syariah harus dapat memenuhinya, akibatnya dana titipan menjadi

sangat likuid. Likuiditas yang tinggi inilah membuat dana titipan kurang

memenuhi syarat suatu investasi yang membutuhkan pengendapan dana.

Karena pengendapan dananya tidak lama alias cuma titipan maka bank boleh

saja tidak memberikan imbal hasil. Sedangkan jika dana nasabah tersebut

diinvestasikan, maka karena konsep investasi adalah usaha yang

keuntungan dari usaha yang dilaksanakan, didalamnya terdapat pula risiko

untuk menerima kerugian, maka antara nasabah dan banknya sama-sama

saling berbagi baik keuntungan maupun risiko.

Sesuai dengan fungsi bank sebagai intermediary yaitu lembaga keuangan

penyalur dana nasabah penyimpan kepada nasabah peminjam, dana nasabah

yang terkumpul dengan cara titipan atau investasi tadi kemudian,

dimanfaatkan atau disalurkan ke dalam traksaksi perniagaan yang

diperbolehkan pada sistem syariah. Hasil keuntungan dari pemanfaatan dana

nasabah yang disalurkan ke dalam berbagai usaha itulah yang akan

dibagikan kepada nasabah. Hasil usaha semakin tingi maka semakin besar

pula keuntungan yang dibagikan bank kepada dan nasabahnya. Namun jika

keuntungannya kecil otomatis semakin kecil pula keuntungan yang

dibagikan bank kepada nasabahnya. Jadi konsep bagi hasil hanya bisa

berjalan jika dana nasabah di bank di investasikan terlebih dahulu kedalam

usaha, barulah keuntungan usahanya dibagikan. Berbeda dengan simpanan

nasabah di bank konvensional, tidak peduli apakah simpanan tersebut di

salurkan ke dalam usaha atau tidak, bank tetap wajib membayar bunganya.

Dengan demikian sistem bagi hasil membuat besar kecilnya keuntungan

yang diterima nasabah mengikuti besar kecilnya keuntungan bank syariah.

Semakin besar keuntungan bank syariah semakin besar pula keuntungan

nasabahnya. Berbeda dengan bank konvensional, keuntungan banknya tidak

bank konvesional, nasabah hanya dibayar sejumlah prosentase dari dana

yang disimpannya saja.

3. Kewajiban Mengelola Zakat

Bank syariah diwajibkan menjadi pengelola zakat yaitu dalam arti wajib

membayar zakat, menghimpun, mengadministrasikannya dan

mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat

pada bank syariah untuk memobilisasi dana-dana sosial (zakat. Infak,

sedekah)

4. Struktur Organisasi

Di dalam struktur organisasi suatu bank syariah diharuskan adanya Dewan

Pengawas Syariah (DPS). DPS bertugas mengawasi segala aktifitas bank

agar selalu sesuai dengan prinsip-prinsip syariah. DPS ini dibawahi oleh

Dewan Syariah Nasional (DSN). Berdasarkan laporan dari DPS pada

masing-masing lembaga keuangan syariah, DSN dapat memberikan teguran

jika lembaga yang bersangkutan menyimpang. DSN juga dapat mengajukan

rekomendasi kepada lembaga yang memiliki otoritas seperti Bank Indonesia

dan Departemen Keuangan untuk memberikan sangsi.

5. Cara Nasabah Mendapatkan Keuntungan

Jika bank konvensional membayar bunga kepada nasabahnya, maka bank

syariah membayar bagi hasil keuntungan sesuai dengan kesepakatan.

atau nisbah. Nisbah antara bank dengan nasabahnya ditentukan di awal,

misalnya ditentukan porsi masing-masing pihak 60:40, yang berarti atas

hasil usaha yang diperolah akan didisitribusikan sebesar 60% bagi nasabah

dan 40% bagi bank. Angka nisbah ini dengan mudah Anda dapatkan

informasinya dengan bertanya ke customer service atau datang langsung dan

melihat papan display “ Perhitugan dan Distribusi Bagi Hasil” yang ada di

cabang bank syariah. (Kusuma Asda Sandra)

D. Pengertian Kredit

Istilah kredit bukan hal yang asing dalam kehidupan sehari-hari di

masyarakat, sebab sering dijumpai ada anggota masyarakat yang menjual dan

memberikan barang dengan kredit. Jual beli tersebut tidak dilakukan secara tunai

(kontan), tetapi dengan cara mengangsur. Selain itu banyak anggota masyarakat

yang menerima kredit dari koperasi maupun bank kebutuhannya.

Kata kredit berasal dari bahasa latin “Credere” yang berarti percaya atau

“to believe to trust”. Oleh karena itu, dasar pemikiran persetujuan pemberian

kredit oleh suatu lembaga keuangan / bank kepada seseorang atau badan usaha

berlandaskan kepercayaan (faith).Beberapa pengertian kredit :

a. Menurut UU No. 10 Tahun 1992 tentang perbankan sebagaimana telah

diubah dengan UU No. 10 Tahun 1998, kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu

tertentu dengan pemberian bunga.

b. Dalam prakteknya, kredit adalah pemberian pinjaman oleh bank kepada

nasabahnya untuk membiayai kegiatan usahanya dalam jumlah tertentu

dalam jangka waktu yang disepakati bersama antara bank sebagai debitur

dengan ketentuan-ketentuan yang disetujui bersama yang dituangkan dalam

suatu perjanjian kredit, yang berisi antara lain kesediaan debitur untuk

membayar kembali kreditnya, termasuk beban bunga.

E.Unsur - Unsur Kredit

Dalam bukunya yang berjudul Dasar - dasar perkreditan, Drs. Thomas

Suyatno mengemukakan unsur – unsur yang terkandung dalam pemberian suatu

fasilitas kredit adalah sebagai berikut :

1. Kepercayaan

Kepercayaan yaitu suatu keyakinan pemberi kredit bahwa kredit yang

diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali

dimasa tertentu dimasa dating. Kepercayaan in diberikan oleh Bank, dimana

sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik

secara intern maupun ekstern.

2. Kesepakatan

Disamping unsur percaya didalam kredit juga mengandung unsur

kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan

ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bias berbentuk jangka pendek, jangka menengah atau jangka

panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

resiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

kredit semakin besar resikonya demikian pula sebaliknya.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa tersebut yang

kita kenal degan nama bunga. Balas jasa dalam bentuk bunga dan

administrasi kredit ini merupakan keuntungan bank. Sedangkan bagi bank

yang berdasarkan prinsip syariah balas jasanya ditentukam dengan bagi

hasil.

F. Tujuan Kredit

Pemberian kredit bermaksud untuk memperoleh keuntungan

(profitability). Dalam menyalurkan kredit hanya boleh diberikan pada nasabah

yang mampu dan mau mengembalikam pinjaman ketika jatuh tempo. Dari faktor

kemampuan dan keamanan tersebut, tersimpul unsure keamanan (safety) dan

Keamanan yang dimaksud adalah bahwa prestasi yang diberikan dalam

bentuk uang, banrang, atau jasa itu benar-benar terjamin pengembaliannya.,

sehingga keuntungan yang diharapkan bisa tercapai.

Keuntungan merupakan tujuan dari pemberian kredit yang terjelma dari

bentuk bunga yang diterima. Dan karena Pancasila sebagai dasar falsafah Negara

kita maka tujuan kredit tidak semata-mata mencari keuntungan, melainkan

disesuaikam dengan tujuan negara yaitu mencapai masyarakat yang adil dan

makmur berdasarkan Pancasila. Dengan demikian maka tujuam kredit yang

diberikam oleh suatu bank. Khususnya Bank Pemerintah yang akan

mengembangkan tugas sebagai agent of development adalah :

a. Turut menyeselesaikan program pemerintah dibidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya guna

menjamin terpenuhnya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat

memperluas usahanya.

Dari tujuan tersebut terdapat kepentingan yang seimbang antara :

a. Kepentingan pemerintah

b. Kepentingan masyarakat

G. Fungsi Kredit

Fungsi kredit dalam perekonomian dan perdagangan adalah sebagai berikut :

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang, para pemilik

modal dapat secara langsung meminjamkan uangnya kepada para pengusaha

yang memerlukan, untuk meningkatkan produksi atau meningkatkan

usahanya. Para pemilik modal dapat menyimpan uangnya pada lembaga

keuangan. Uang tersebut diberikan sebagai pinjaman terhadap

perusahaan-perusahaan untuk meningkatkan usahanya.

2. Kredit dapat meningkatkan peredaran uang dan lalu lintas uang. Kredit yang

penyalurannya melalui giro dapat menciptakan pembayaran baru seperti cek,

bilyet giro dan wesel. Maka, pembayaran yang menggunakan cek, bilyet giro

dan wesel dapat meningkatkan peredaran uang giral. Dan kredit yang ditarik

secara tunai dapat meningkatkan peredaran uang kartal.

3. Kredit pula meningkatkan daya guna dan peredaran barang. Melalui kredit,

pengusaha dapat meningkatkan produksinya dari bahan baku menjadi bahan

jadi, sehingga meningkatkan daya guna barang.

4. Kredit sebagai salah satu alat stabilitas ekonomi.

Apabila keadaan ekonomi suatu negara dalam kondisi yang kurang baik,

kredit dapat berpengaruh pada ekonomi sebagai:

a) Pengendalian inflasi

5. Kredit dapat meningkatkan kegairahan berusaha. Kredit melalui bank dapat

membantu pengusaha mengurangi masalah permodalan, sehingga pengusaha

dapat meningkatkan usahanya.

H. Prinsip-prinsip Pemberian Kredit

Dalam pemberian kredit harus memperhatikan tingkat kesehatannya.

Nasabah yang menerima kredit harus memenuhi kriteria 5C. Nasabah yang

memenuhi kriteria 5C adalah nasabah yang potensial untuk diajak bekerjasama

dan layak mendapat kredit.

Prinsip-prinsip 5C antara lain:

a. Character

Character adalah data tentang kepribadian atau watak dari calon debitur

untuk melunasi pinjamannya (willingness to pay). Kepribadian calon debitur

dapat dilihat dari cara hidup, sifat-sifat pribadinya, kebiasaannya, keadaan

dan latar belakangkehidupannya.

b. Capacity

Capacity adalah kemampuan nasabah dalam mengelola usahanya yang dapat

dilihat dari pendidikannya, pengalaman mengelola usahanya (business

record) nya, sejarah perusahaan yang pernah dikelola (pernah mengalami

masa suli atau tidak, bagaimana kesulitannya), capacity ini merupakan

c. Capital

Capital adalah kondisi kekayaan yang dimiliki oleh perusahaan yang

dikelola. Capital dapat dilihat berdasarkan neraca, laporan laba rugi, struktur

pemodalan, ratio-ratio keuntungan yang diperoleh seperti return on equity,

return on investment. Dari kondisi tersebut dapat dilihat kelayakan nasabah

untuk diberikan kredit atau pembiayaan, dan besar plafon yang akan

diberikan.

d. Collateral

Collateral adalah jaminan yang digunakan untuk melakukan pengajuan

kredit jaminan akan berpindah kepemilikan terhadap bank apabila nasabah

tidak memenuhi kewajibannya.

e. Condition of Economic

Dalam memberikan pemberian kredit atau pembiayaan juga arus

memperhatikan kondisi ekonomi nasabah yang dikaitkan dengan prospek

usaha nasabah. Karena ada usaha yang bergantung pada kondisi

perekonomian nasabah.

Selain prinsip 5C terdapat prinsip bank dalam member jaminan yang

dikenal dengan prinsip 7P. Konsep 7P dalam memberikan kredit menurut Harjito

dan Martono antara lain:

a. Personality

Personality adalah bank mencari data tentang riwayat calon debitur seperti

riwayat hidupnya, hobi, keadaan keluarga, pergaulan dalam masyarakat dan

b. Purpose

Purpose adalah bank mencari data tentang tujuan atau keperluan

pengalaman kredit, apakah akan digunakan untuk keperluan berdagang,

berproduksi, atau memebeli rumah. Apakah tujuan penggunaan kredit itu

dengan line of business credit bank bersangkutan.

c. Prospect

Merupakan harapan masa depan dibanding usaha atau tagihan usaha calon

debitur selama beberapa bulan atau beberapa tahun keadaan ekonomi atau

perdagangan, keadaan sektor usaha calon debitur, kekuatan keuangan

perusahaan masa lalu dan masa datang.

d. Payment

Merupakan prinsip untuk mengetahui bagaimana pembayaran-pembayaran

kembali pinjaman yang diberikan, dapat diperoleh dari perhitungan tentang

prospect, kelancaran penjualan pengembalian pinjaman ditinjau dari waktu

serta jumlah pengembalian.

e. Party

Merupakan kemampuan pengklafisian nasabah kedalam

klasifikasi-klasifikasi tertentu atau golongan-golongan berdasarkan modal loyalitas,

serta karakternya.

f. Profitability

Merupakan kemampuan nasabah dalam mencari laba dan diukur dari

periode, apakah akan tetap sama atau semakin meningkat, apalagi dengan

g. Protection

Tujuannya adalah menjaga kredit yang akan dikucurkan bank melalui suatu

perlindungan. Perlindungan ini berupa barang atau jaminan asuransi

I. Kredit Pemilikan Rumah ( KPR )

Memiliki rumah sendiri kini bukan lagi sesuatu yang sulit,karena ada

fasilitas kredit pemilikan rumah yang diberikan oleh kalangan perbankan yang

biasa disebut Kredit Kepemilikan Rumah ( KPR ).

1. Pengertian Kredit Pemilikan Rumah

Kredit Kepemilikan Rumah adalah suatu fasilitas kredit yang diberikan

oleh perbankan kepada para nasabah perorangan yang akan membeli atau

memperbaiki rumah. Di Indonesia, saat ini dikenal ada 2 jenis KPR, yaitu :

a. KPR Subsidi, yaitu suatu kredit yang diperuntukkan kepada masyarakat menengah ke bawah dalam rangka memenuhi kebutuhan perumahan atau

perbaikan rumah yang telah dimiliki. Bentuk subsidi yang diberikan berupa :

Subsidi meringankan kredit dan subsidi menambah dana pembangunan atau

perbaikan rumah. Kredit subsidi ini diatur tersendiri oleh pemerintah,

sehingga tidak setiap masyarakat yang mengajukan kredit dapat diberikan

fasilitas ini. Secara umum batasan yang ditetapkan pemerintah dalam

memberikan subsidi adalah penghasilan pemohon dan maksimum kredit

b. KPR Non Subsidi, yaitu suatu KPR yang diperuntukkan bagi seluruh masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga penentuan

besarnya kredit maupun suku bunga dilakukan sesuai kebijakan bank yang

bersangkutan.

2. Sistem Penilaian Kredit Pemilikan Rumah

Permohonan KPR diajukan dengan mengisi formulir pemesanan unit dari

pengembang serta melunasi biaya pemesanan dan uang muka. Lengkapi

formulir pengajuan kredit dan siapkan dokumen-dokumen penting seperti

yang tertera dalam daftar persyaratan berikut ini.

Dokumen KPR Standar:

a) Usia tidak lebih dari 50 tahun ketika mengajukan permohonan KPR.

b) Fotokopi KTP pemohon.

c) Akta nikah atau cerai.

d) Kartu keluarga.

e) Surat keterangan WNI (untuk WNI keturunan).

f) Dokumen kepemilikan agunan (SHM, IMB, PBB).

Dokumen Tambahan untuk Karyawan:

a) Slip gaji.

b) Surat keterangan dari tempat bekerja.

c) Buku rekening tabungan yang menampilkan kondisi keuangan 3 bulan

Dokumen Tambahan untuk Wiraswasta atau Profesional:

a) Bukti transaksi keuangan usaha.

b) Catatan rekening bank.

c) NPWP (Nomor Pokok Wajib Pajak)

d) SIUP

e) Surat izin usaha lainnya, seperti Surat Izin Praktik untuk para dokter.

f) Tanda Daftar Perusahaan (TDP).

Setelah melewati proses analisis risiko kredit dan survey penilaian properti,

pengajuan KPR akan dilanjutkan dengan akad kredit. Apabila biaya dan

kebutuhan administrasi berikut telah terpenuhi tahap selanjutnya adalah:

a) Pelunasan BPHTB (Bea Peralihan Hak Atas Tanah dan Bangunan)

sejumlah 5% dari harga jual properti sebelum pajak,

b) Asuransi FIDUCIA,

c) Provisi Kredit,

d) Asuransi unit properti–umumnya ditanggung pengembang, dan

e) Biaya notaris untuk pengikatan kredit secara hukum.

Jika akad kredit sudah selesai, maka bank akan mengalirkan dana kredit

yang umumnya ditransfer langsung ke rekening penjual atau pengembang.

Proses ini umumnya memakan waktu maksimum 7 hari kerja. Suku bunga

Apabila semua angsuran KPR telah dilunasi, bank akan mengeluarkan Surat

Pelunasan Utang dan Sertifikat Asli Kepemilikan Unit Properti. Inilah akhir

dari proses KPR.

Anggota jamsostek dapat memanfaatkan program PUMP (Pinjaman Uang

Muka Perumahan).

3. Manfaat Kredit Pemilikan Rumah

Kredit Pemilikan Rumah (KPR) semakin diminati masyarakat, hal ini

dikarenakan kebutuhan akan tempat tinggal seperti rumah yang semakin

meningkat.

Ada banyak manfaat yang bisa kita dapatkan dari fasilitas KPR ini,

diantaranya:

a. Tidak perlu dana yang besar untuk mendapatkan rumah yang diinginkan,

hanya memerlukan dana untuk uang muka saja

b. Dapat memilih jumlah dan lama cicilan disesuaikan dengan harga rumah

c. Rumah dapat langsung dapat ditempati walaupun belum lunas

d. Memiliki nilai yang terus meningkat, karena investasi properti seperti rumha

memiliki nilai yang terus naik

e. Rumah yang dicicil dapat kembali disewakan, sehingga uang sewa dapat

dibayarkan untuk cicilan rumah

f. Biaya cicilan semakin lama akan terasa semakin ringan, karena nilai uang

g. Surat kepemilikan dan legalitas lainnya akan lebih terjamin

Itulah beberapa manfaat yang didapatkan dari Kredit Pemilikan Rumah, kini

anda dapat memiliki rumah idaman anda tanpa perlu untuk mengumpulkan

dana yang besar.

4. Pengawasan Kredit Pemilikan Rumah

Salah satu fungsi yang penting bagi lembaga keuangan atau bank yaitu

tahapan pengawasan, karena kegiatan pengawasan merupakan penjagaan

dan pengamanan terhadap kekayaan Bank yang disalurkan di bidang

perkreditan. Upaya yang dilakukan Bank Syariah Mandiri Cabang Medan

dalam pengawasan Kredit Pemilikan Rumah (KPR) yaitu dengan

mengelompokkan nasabah berdasarkan kelancaran dalam pelunasan kredit

yang diambilnya. Dengan cara ini diharapkan dapat diperoleh manfaat yang

lebih nyata dalam mengambil keputusan dan kebijaksanaan umum yang

ditempuh dalam penyelesaian debitur yang kondisinya tidak baik, misalnya

untuk kelompok kredit yang dihapuskan, tidak ada alternatif lain kecuali

dihapuskan.

Di samping itu juga Bank melakukan pengumpulan data pribadi

nasabah untuk mengetahui keadaan diri debitur dan juga keadaan kegiatan

usahanya. Tidak hanya itu, untuk mengetahui kebenaran data tersebut bank

langsung untuk mengadakan pemeriksaan ke tempat kegiatan usaha nasabah

untuk memeriksa kebenaran dari keseluruhan data dan laporan nasabah.

1. Pembiayaan Griya Bsm Optima.

2. Pembiayaan Griya Bsm

3. Pembiayaan Griya Bsm Bersubsidi

4. Pembiayaan Griya Bsm Dp 0%

J. Prosedur dan Analisis Kredit Pemilikan Rumah (KPR) Oleh PT. Bank Syariah Mandiri

1. Analisis dan Prosedur Pembiayaan Kredit Pemilikan Rumah Griya BSM Optima

Pembiayaan Griya BSM Optima adalah pembiayaan pemilikan rumah

dengan tambahan benefit berupa adanya fasilitas pembiayaan tambahan

yang dapat diambil nasabah pada waktu tertentu sepanjang coverage atas

agunannya masih dapat meng-cover total pembiayaannya dan dengan

memperhitungkan kecukupan debt to service ratio(DSR) Nasabah.

Manfaat:

a. Nasabah dapat mengajukan fasilitas pembiayaan tambahan untuk digunakan

tujuan pembiayaan halal lainnya, tanpa harus menyerahkan agunan

tambahan. Dalam hal ini agunan pembiayaan Griya BSM juga harus

mengcover pembiayaan tambahan lainnya.

b. Pembiayaan sampai dengan 100% dari nilai obyek pembiayaan tambahan,

≤ nilai likuidasi agunan, setelah dilkukan taksasi atau retaksasi atas agunan

untuk pembiayaan Griya BSM yang telah berjalan.

c. Meningkatkan retensi dan loyalitas terhadap Nasabah Pembiayaan Griya

BSM yang berkualitas baik. Untuk pengajuan pembiayaan tambahan atas

penurunan outstanding Pembiayaan Griya BSM (existing), hanya diberikan

bagi nasabah dengan kategori lancer selama 1 tahun terakhir.

d. Untuk take over fasilitas PPR dari bank lain. Dengan outstanding pokok

nasabah yang telah berkurang, akan menarik calon nasabah untuk

memindahkan fasilitas PPR-nya plus pembiayaan untuk memenuhi

kebutuhannya yang lain, seperti untuk pembelian motor, elektronik, home

appliance, dan sebagainya.

e. Nasabah dapat mengajukan Pembiayaan Griya BSM dan fasilitas

pembiayaan tambahan sekaligus di awal, sepanjang nilai likuidasi agunan

dan DSR Nasabah mengcover total pembiayaannya.

Ketentuan Pengajuan Fasilitas Pembiayaan Tambahan

a. Untuk pengajuan pembiayaan tambahan atas penurunan outstanding

Pembiayaan Griya BSM (existing), minimal pembiayaan telah berjalan 1

tahun dan berkualitas baik, dengan kriteria lancar/tidak pernah terjadi

b. Untuk pengajuan pembiayaan tambahan atas fasilitas take over PPR dari

bank lain, minimal pembiayaan yang di take over memiliki kualitas baik

(kolektibilitas 1).

c. Tujuan pembiayaan tambahan adalah untuk segala keperluan consumer

sepanjang memenuhi syarat halal dan tidak bertentangan dengan peraturan

yang berlaku.

d. Jangka waktu pembiayaan tambahan maksimal 5 tahun atau sama dengan

sisa jangka waktu pembiayaan induk/Pembiayaan Griya BSM (mengambil

jangka waktu yang lebih pendek).

e. Menyerahkan slip gaji terakhir, sebagai dasar pertimbangan kemampuan

Nasabah (DSR ≤ 40%).

f. Pengajuan pembiayaan tambahan dapat dilakukan lebih dari 1 kali atas

persetujuan/kebijakan Bank, dengan persyaratan:

a) Pengajuan pembiayaan tambahan berikutnya minimal berselang 1

tahun dari pembiayaan tambahan terakhir.

b) Pembiayaan Griya BSM dan pembiayaan tambahan sebelumnya lancar

dan tidak pernah terjadi tunggakan/keterlambatan pembayaran

angsuran.

Ketentuan Atas Akad Pembiayaan dan Angsuran Nasabah

a. Pembiayaan menggunakan 2 akad yang terpisah :

b) Akad Pembiayaan Lain.

b. Mekanisme akad pembiayaan, pengikatan agunan dan angsuran sesuai

ketentuan sebagai berikut:

a) Guna mengakomodir kemugkinan penambahan fasilitas pembiayaan

baru di kemudian hari.

b) Akad pembiayaan tambahan pada klausula jaminan menunjuk jaminan

yang sama sebagaimana akad murabahah Pembiayaan Griya BSM ,

yang telah dilakukan pengikatan agunan.

c) Untuk limit pembiayaan diatas RP250 juta, maka akad murabahah

Pembiayaan Griya BSM dilakukan secara notariil, sedangkan akad

pembiayaan tambahan dapat dilakukan secara di bawah tangan.

d) Pembiayaan tambahan melekat pada fasilitas induknya (Pembiayaan

Griya BSM), meskipun dengan loan account yang berbeda, sehingga :

Pelunasan dipercepat Pembiayaan Griya BSM harus dilakukan

bersamaan dengan fasilitas pembiayaan tambahan. Sedangkan

pelunasan fasilitas pembiayaan tambahan dapat dilakukan sebelum

berakhirnya pembiayaan Griya BSM. Adapun ketentuan mengenai

pelunasan dipercepat, disesuaikan dengan ketentuan Bank yang

berlaku dan memperhatikan kemampuan membayar Nasabah.

Atas dasar pertimbangan tersebut maka mekanisme pembayaran

Tabel 3.2

Potong gaji di BSM (Payroll BSM dengan

Sumber: PT. Bank Syariah Mandiri Cabang Medan

2. Analisis dan Prosedur Pembiayaan Kredit Pemilikan Rumah GRIYA BSM

Pembiayaan Griya BSM adalah pembiayaan jangka pendek, menengah, atau

panjang untuk membiayai pembelian rumah tinggal (konsumer), baik baru

maupun bekas, di lingkungan developer maupun non developer, dengan

Akad:

a) Akad yang digunakan adalah akad murabahah

b) Akad murabahah adalah akad jual beli antara bank dan nasabah, dimana

bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah

sebesar harga pokok ditambah dengan keuntungan margin yang

disepakati.

Manfaat:

a) Membiayai kebutuhan nasabah dalam hal pengadaan rumah tinggal

(konsumer), baik baru maupun bekas.

b) Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran

yang tidak akan berubah selama masa perjanjian.

Fitur:

a) Angsuran tetap hingga jatuh tempo pembiayaan.

b) Proses permohonan yang mudah dan cepat.

c) Fleksibel untuk membeli rumah baru atau second.

d) Maksimum plafon pembiayaan sampai dengan Rp5 milyar.

e) Jangka waktu pembiayaan yang panjang.

f) Fasilitas autodebet dari Tabungan BSM.

Persyaratan:

a) WNI cakap hokum.

b) Usia minimal 21 tahun dan maksimal 55 tahun pada saat jatuh tempo

d) Besar angsuran tidak melebihi 40% dari penghasilan bulanan bersih.

Dokumen yang diperlukan:

a) Fotokopi KTP pemohon.

b) Fotokopi Kartu Keluarga.

c) Fotokopi Surat Nikah (bila sudah menikah).

d) Asli slip Gaji & Surat Keterangan Kerja.

e) Fotokopi Tabungan/Rekening Koran 3 bulan terakhir.

f) Fotokopi NPWP untuk pembiayaan di atas Rp50 juta.

g) Fotokopi rekening telepon dan listrik.

h) Fotokopi SHM/SHGB.

i) Fotokopi IMB dan Denah Bangunan.

3. Analisis dan Prosedur Pembiayaan Kredit Pemilikan Rumah Griya BSM Bersubsidi.

Pembiayaan Griya BSM Bersubsidi adalah pembiayaan untuk pemilikan

atau pembelian rumah sederhana sehat (RS Sehat/RSH) yang dibangun oleh

pengembang dengan dukungan fasilitas subsidi uang muka dari pemerintah.

Akad yang digunakan adalah akad murabahah. Akad murabahah adalah akad

jual beli antara bank dan nasabah, dimana bank membeli barang yang

dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah

dengan keuntungan margin yang disepakati.

a) Membantu menambah uang muka nasabah sehingga jumlah

keseluruhan uangmuka yang dibayar nasabah mampu menurunkan pagu

pembiayaan yang akan diangsur setiap bulan secara tetap berikut

marginnya.

b) Mengangsur pembayaran dengan jumlah angsuran yang tidak akan

berubah selama masa perjanjian.

Fitur:

a) Angsuran tetap hingga jatuh tempo pembiayaan.

b) Proses permohonan yang mudah dan cepat.

c) Maksimal harga rumah yang dapat dibiayai sesuai dengan kebijakan

pemerintah.

d) Jangka waktu pembiayaan yang panjang.

e) Fasilitas autodebet dari Tabungan BSM.

Persyaratan:

a) Bertatus sebagai karyawan tetap dengan masa kerja minimal 2 tahun.

b) WNI cakap hukum.

c) Usia minimal 21 tahun dan maksimal 55 tahun pada saat jatuh tempo

pembiayaan.

d) Minimal uang muka nasabah 10% dari harga rumah.

e) Batas penghasilan pemohon yang didasarkan atas gaji pokok pemohon

f) Belum pernah memiliki rumah sendiri (surat keterangan dari

kelurahan/instansi setempat).

Dokumen yang diperlukan:

a) Fotokopi KTP pemohon dan suami/isteri.

b) Fotokopi kartu keluarga.

c) Fotokopi surat nikah/cerai.

d) Asli slip gaji/surat keterangan dari instansi tempat bekerja

e) Surat keterangan penghasilan, surat keterangan lamanya bekerja serta

jabatan. terakhir dari perusahaan dapat disampaikan dalam satu surat

keterangan.

f) Fotokopi Rekening tabungan 3 bulan terakhir.

g) Surat keterangan nasabah belum memiliki rumah (dari

kelurahan/instansisetempat).

h) Surat keterangan harga rumah, tipe rumah, luas tanah, dan luas

bangunan yang akan dibeli.

i) Fotokopi rekening telepon dan listrik.

j) Fotokopi SHM/SHGB.

k) Fotokopi IMB dan Denah Bangunan

4. Analisis dan Prosedur Pembiayaan Kredit Pemilikan Rumah Griya BSM DP 0%

Pembiayaan Griya BSM DP 0% adalah pembiayaan untuk pembelian rumah

developermaupun non developer tanpa dipersyaratkan adanya uang muka

bagi nasabah (nilai pembiayaan 100% dari nilai taksasi).

Akad yang digunakan adalah akad murabahah. Akad murabahah adalah akad

jual beli antara bank dan nasabah, dimana bank membeli barang yang

dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah

dengan keuntungan margin yang disepakati.

Manfaat:

a) Memberikan keringanan bagi nasabah berupa pemberian fasilitas

pembiayaan sebesar 100% dari nilai traksasi rumah yang dibiayai

(tanpa uang muka)

b) Nasabah dapat mengangsur pembayarannya dengan jumlah angsuran

yang tidak akan berubah selama masa perjanjian.

Fitur:

a) Angsuran tetap hingga jatuh tempo pembiayaan.

b) Proses permohonan yang mudah dan cepat.

c) Fleksibel untuk membeli rumah baru atau second.

d) Maksimum plafon pembiayaan sampai dengan Rp5 milyar.

e) Jangka waktu pembiayaan yang panjang.

f) Fasilitas autodebet BSM atas gaji yang disalurkan melalui Tabungan

BSM.

Persyaratan:

b) WNI cakap hukum.

c) Usia minimal 21 tahun dan maksimal 55 tahun pada saat jatuh tempo

pembiayaan

d) Maksimal pembiayaan 100% dari harga taksasi rumah yang dibiayai.

e) Memiliki fasilitas payroll (pembayaran gaji) melalui BSM.

f) Nasabah di-cover oleh asuransi jiwa pembiayaan plus PHK.

Dokumen yang Diperlukan:

a) Fotokopi KTP pemohon.

b) Fotokopi Kartu Keluarga.

c) Fotokopi Surat Nikah (bila sudah menikah).

d) Asli slip Gaji & Surat Keterangan Kerja.

e) Fotokopi Tabungan/Rekening Koran 3 bulan terakhir.

f) Fotokopi NPWP untuk pembiayaan di atas Rp50 juta.

g) Fotokopi rekening telepon dan listrik.

h) Fotokopi SHM/SHGB

Dari uraian yang telah dikemukakan pada bab-bab terdahulu maka sebagai

penutup dari tugas akhir ini diberikan kesimpulan yang disertai dengan

saran-saran yangdiharapkan dapat memberikan manfaat bagi pengembangan perusahaan

yang bersangkutan serta pengetahuan bagi pembaca.

A. Kesimpulan

Berdasarkan penelitian yang telah dilaksanakan, makadapat ditarik beberapa

kesimpulan sebagai berikut :

1. Bank Syariah adalah bank yang beroperasi berdasarkan syariah atau

prinsip agama Islam. Sesuai dengan prinsipIslam yang melarang sistem

bunga atau riba yang memberatkan, maka bank syariah beroperasi

berdasarkan kemitraan pada semua aktivitas bisnis atas dasar kesetaraan

dan keadilan.

2. PT. Bank Syariah Mandiri Cabang Medan adalah lembaga perbankan di

Nasional. Bank ini beberapa kali berganti nama dan terakhir kali berganti

nama menjadi Bank Syariah Mandiri pada ta

bernama Bank Susila Bakti yang dimiliki oleh