ANALISIS PENGARUH INTELLECTUAL CAPITAL, CAPITAL ADEQUACY RATIO DAN UKURAN PERUSAHAAN TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA DENGAN LEVERAGE

SEBAGAI VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

BUDIANTO S 117017067/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

VARIABEL MODERATING

Nama Mahasiswa : BUDIANTO S Nomor Pokok : 117017067 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Rina Bukit, SE, M.Si, Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Dekan,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Prof.Dr.Azhar Maksum,M.Ec,Ac,Ak.CA)

Telah Diuji pada Tanggal : 25 Juni 2014

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit, SE, M.Si, Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof.Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Sri Mulyani, MBA, Ak

ANALISIS PENGARUH INTELLECTUAL CAPITAL, CAPITAL ADEQUACY RATIO DAN UKURAN PERUSAHAAN TERHADAP

KINERJA KEUANGAN PADA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA DENGAN LEVERAGE

SEBAGAI VARIABEL MODERATING

Dengan ini menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juni 2014 Yang membuat pernyataan,

ANALISIS PENGARUH INTELLECTUAL CAPITAL,CAPITAL ADEQUACY RATIO DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN

PADA PERUSAHAAN PERBANKAN DI BURSA EFEK INDONESIA DENGAN LEVERAGE SEBAGAI VARIABEL MODERATING

ABSTRAK

Tujuan penelitian ini adalah menganalisis pengaruh intellectual capital, capital adequacy ratio dan ukuran perusahaan terhadap kinerja keuangan pada perusahaan perbankan di Bursa Efek Indonesia secara simultan dan parsial. Penelitian ini juga menganalisis pengaruh leverage dalam memoderasi hubungan antara intellectual capital, capital adequacy ratiodan ukuran perusahaan dengan kinerja keuangan pada perusahaan perbankan di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2012 yaitu sebanyak 32 bank. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, sehingga diperoleh 24 bank yang menjadi sampel penelitian dengan jumlah observasi sebanyak 120 data. Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda dan uji residual. Data yang digunakan adalah data sekunder berupa laporan keuangan perbankan yang terdaftar di BEI selama periode 2008-2012. Hasil pengujian hipotesis menunjukkan bahwa secara simultan intellectual capital, capital adequacy ratio dan ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perbankan (ROA) akan tetapi secara parsial hanya Intellectual Capital dan ukuran perusahaan saja yang berpengaruh signifikan terhadap kinerja keuangan (ROA). Penelitian ini juga menunjukkan terdapat pengaruh moderasileveragenamun hasilnya tidak signifikan.

Kata Kunci : Intellectual Capital, Capital Adequacy Ratio, Ukuran Perusahaan,

AS MODERATING VARIABLE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of intellectual capital, capital adequacy ratio and company size on the financial performance of the banking companies in the Indonesia Stock Exchange with leverage as moderating variable and also to analyze the influence of leverage in moderating the relationship between intellectual capital, capital adequacy ratio and company size on the financial performance of the banking companies in the Indonesian stock exchange. The population of this study was all of the 32 banking companies listed/ registered in the Indonesia Stock Exchange during the period of 2008-2012. Twenty four (24) banks were selected to be the samples for this study through purposive sampling method with 120 observations. The data obtained were analyzed through multiple linear regression analysis and residual analysis. The data used in this study were the secondary data in the form of financial reports of the banking companies listed in the Indonesia Stock Exchange during the period 2008-2012. The results of hypothesis test showed that simultaneously intellectual capital, capital adequacy ratio and company size had significant influence on the financial performance of banking companies (ROA) but partially only intellectual capital and company size that had significant influence on the financial performance of banking companies (ROA). The result of this study also showed that leverage as moderating variable did have influence but it was in significant.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmat yang dilimpahkan kepada penulis sehingga dapat menyelesaikan tesis ini.

Penulis menyadari sepenuhnya bahwa segala yang dilakukan dalam penyusunan tesis ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan bimbingan serta dorongan dari berbagai pihak. Oleh karena itu dengan segala kerendahan hati penulis mengucapkan terima kasih kepada;

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM & H, M.Sc (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan Magister Akuntansi di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi Magister Ilmu Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Dosen Penguji yang telah memberi kesempatan dan saran selama mengikuti dan menyelesaikan pendidikan Magister Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara.

selaku Dosen Penguji yang telah memberikan saran dan masukan demi kesempurnaan tesis ini.

7. Seluruh Staff Pengajar Program Magister Ilmu Akuntansi atas segala ilmu pengetahuan yang telah diberikan dan seluruh staff administrasi Program Magister Ilmu Akuntansi.

8. Almarhumah kedua orang tua saya yang terkasih yang telah mendidik, membesarkan dan memberikan kasih sayang berlimpah kepada peneliti sehingga peneliti bisa menjadi seperti sekarang ini karena dukungan dari mereka.

9. Kakak – Kakak saya yang telah memberi dukungan dan motivasi pada penulis hingga selesainya tesis ini.

10. Teman-teman di Program Magister Ilmu Akuntansi dan Rekan Sekantor yang memberi dukungan, sumbangan pikiran sehingga selesainya tesis ini.

Penulis menyadari masih banyak kekurangan dan masih jauh dari kesempurnaan dalam penulisan tesis ini, dengan demikian penulis dengan senang hati menerima segala kritik dan saran yang membangun demi kesempurnaan tesis ini.

Akhir kata semoga Tuhan Yang Maha Esa selalu melimpahkan rahmat, berkat dan kasih karunia-Nya sehingga tesis ini menjadi berguna bagi penulis dan bagi pembaca umumnya. Amin.

Medan, 25 Juni 2014 Penulis,

RIWAYAT HIDUP

1. Nama : Budianto S

2. Tempat/ Tgl Lahir : T. Jawa, 28 Januari 1979

3. Agama : Kristen Protestan

4. Alamat : Jl Flamboyan 33 RT 01/07

Kel Kayu Putih Pulomas Jakarta Timur

5. Pendidikan

a. SD : Negeri 01 T. Jawa, Lulus Tahun 1989

b. SMP : Negeri 01 T. Jawa, Lulus Tahun 1992

c. SMA : Negeri 01 T. Jawa, Lulus Tahun 1997

ABSTRACT………... ii

KATA PENGANTAR………..……….. iii

RIWAYAT HIDUP……….……….………….. v

DAFTAR ISI………...……… vi

DAFTAR TABEL……….…………...….. vii

DAFTAR GAMBAR………...…………..…...viii

DAFTAR LAMPIRAN………... ix

BAB I PENDAHULUAN….………...…...…….………...………. 1

1.1.Latar Belakang ………...………..……….. 1

1.2.Rumusan Masalah …...……….... 8

1.3. Tujuan Penelitian……..………...………. 8

1.4.Manfaat Penelitian ……….……….... 9

1.5.Originalitas Penelitian….……….………... 10

BAB II TINJAUAN PUSTAKA ………... 12

2.1 Landasan Teori …………..………...………... 12

2.1.1 Kinerja Keuangan …….………. 12

2.1.2 Intellectual Capital ………..………...………… 15

2.1.2.1 PengukuranIntellectual Capital melalui VAICTM……..….22

2.1.3 Capital Adequacy Ratio (CAR)………..……….. 26

2.1.4 Ukuran Perusahaan(Size)………..……..……….28

2.1.5 Leverage ………...….. 29

BAB IIIKERANGKA KONSEPTUAL ………36

3.1 Kerangka Konseptual ……...……….………... 36

3.2 Hipotesis Penelitian ……...……….…...………... 41

BAB IV METODE PENELITIAN………..……….. 42

4.1 Jenis Penelitian …...……….…...…………..………... 42

4.2 Lokasi danWaktu Penelitian …...……….…...………... 42

4.3 Populasi dan Sampel Penelitian …...………....………….…... 42

4.4 Metode Pengumpulan Data ………...………....………... 45

4.5 Definisi Operasional dan Metode Pengukuran Variabel .……... 45

4.5.1 Variabel Bebas atauIndependent Variable………. 46

4.5.1.1Intellectual Capital………. 46

4.5.1.1.1Physycal Capital…………..……...…………. 46

4.5.1.1.2Human Capital……...……..……...…………. 47

4.5.1.1.3Structural Capital ……..………...………….. 47

4.5.1.2Capital Adequacy Ratio(X2)….……....………. 48

4.5.1.3 Ukuran Perusahaan (X3) ...……… 48

4.5.1.4 Leverage(Variabel Moderating) ……..………....……. 49

4.5.2 Variabel Terikat atauDependent Variable(Y)………...………. 49

4.6 Metode Analisis Data ………...………....………... 50

4.6.1 Statistik Deskriptif ……….……. 51

4.6.2 Pengujian Asumsi Klasik ……….…….……….……… 51

4.6.2.1 Uji Normalitas Data ………...………. 51

4.6.2.2 Uji Multikolinearitas ………...…...………. 52

4.6.2.3 Uji Autokorelasi ………...…………...…...………. 53

4.6.2.4 Uji Heteroskedastisitas ………...…………...…...……..53

4.7 Pengujian Hipotesis ………...………....………... 54

4.7.1 Uji Simultan (Uji Statistik F)………..……….……. 55

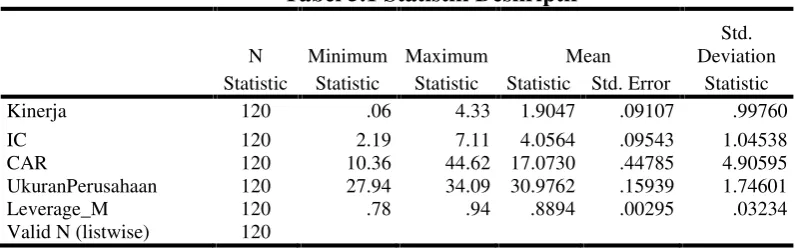

5.1 HasilPenelitian …...……….…...…………..………... 59

5.1.1 Statistik Deskriptif ………...…. 59

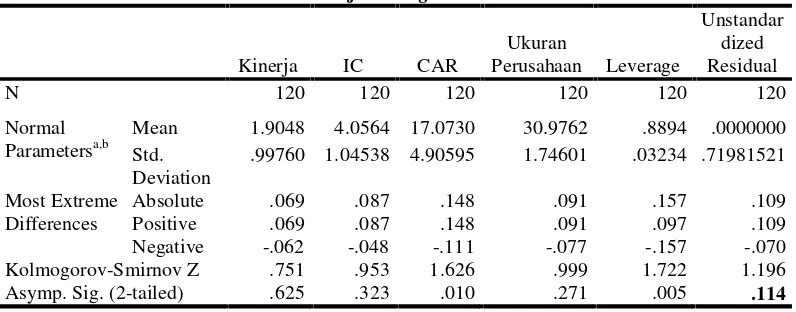

5.1.2 Uji Asumsi Klasik ………...…….. 62

5.1.2.1 Uji Normalitas ……….... 62

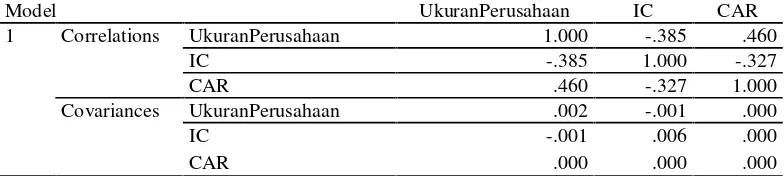

5.1.2.2 Uji Multikolinearitas ………...64

5.1.2.3 Uji Heterokedastisitas ………... 65

5.1.2.4 Uji Autokorelasi ……… 66

5.1.3 Uji Hipotesis ………... 67

5.1.3.1 Uji F ……….... 67

5.1.3.2 Uji t ……….... 67

5.1.3.3 Koefisien Determinasi (R2) ………. 69

5.1.3.4Uji Residual ………...………….70

5.2 Pembahasan Hasil Penelitian …...………….…………... 71

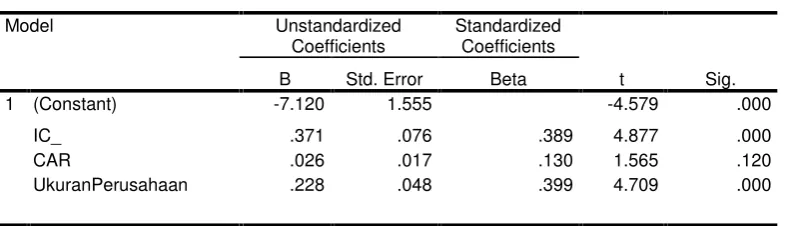

5.2.1 Pengaruh IC Terhadap Kinerja Keuangan ……….………. 72

5.2.2 Pengaruh CAR Terhadap Kinerja Keuangan ………...….. 73

5.2.3 Pengaruh Ukuran PerusahaanTerhadap Kinerja Keuangan ….. 75

5.2.4 PengaruhLeverageSebagai Pemoderasi ……….……. 76

BAB VI KESIMPULAN DAN SARAN……….………...78

6.1 Kesimpulan ………..………. 78

6.2 Keterbatasan Penelitian …….………... 79

6.3 Saran ………. 79

DAFTAR TABEL

No Judul Halaman

2.1 Review Peneliti Terdahulu (Theoretical Mapping) ….………... 34

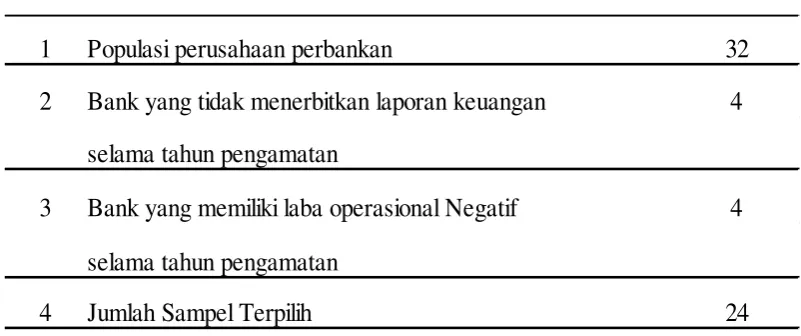

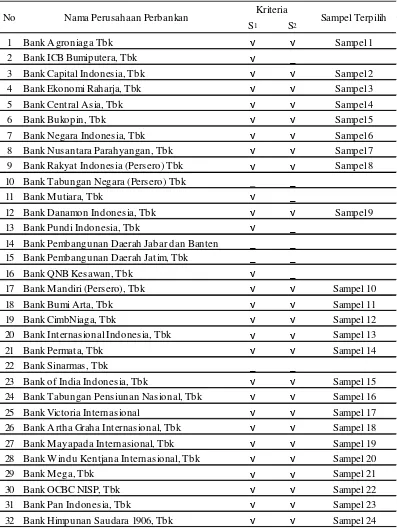

4.1 Kriteria Pengambilan Sampel ………. 43

4.2 Daftar Sampel Perusahaan Perbankan yang terdaftar di BEI …………... 44

4.3 Definisi Operasional Variabel ……… 50

5.1 Statistik Deskriptif ………... 59

5.2 Hasil Uji Kolmogorov Smirnov ……….. 62

5.3 Hasil Uji Multikolinearitas ……….. 64

5.4 Hasil Uji Autokorelasi ………. 66

5.5 Hasil Uji F ………... 67

5.6 Hasil Uji t ……… 67

5.7 Hasil Uji Koefisien Determinasi ………. 69

5.8 Hasil Analisis Regresi Residual ………. 70

1.1 Kerangka Dasar Sistem Perbankan Indonesia ….………... 2

3.1 Kerangka Konseptual ………. 36

5.1 Grafik Histogram ……….... 63

5.2 Grafik Normal P-Plot ………. 63

DAFTAR LAMPIRAN

No Judul Halaman

1 Lokasi dan Waktu Penelitian ….………..…………... 85

2 Tabel Statistik Deskriptif………...……….……….. 86

3 Hasil Uji Kolmogorov Smirnov ……… 86

4 Grafik Histogram ……….. 87

5 Grafik Normal P-Plot ……… 87

6 Tabel Hasil Uji Multikolinearitas ………... 88

7 Grafik ScatterplotHeteroskedastisitas ………. 88

8 Tabel Hasil Uji Autokorelasi ……….. 89

9 Tabel Hasil Uji F ………. 89

10 Tabel Hasil Uji t ……….. 89

11 Tabel Koefisien Determinasi ………. 90

12 Tabel Hasil Uji Residual ………. 90

13 Tabulasi Return on Asset ………..……… 91

14 Tabulasi Intellectual Capital ……….……….... 92

15 Tabulasi Capital Adequacy Ratio …………..………... 94

16 Tabulasi Ukuran Perusahaan ………....……….…... 95

ABSTRAK

Tujuan penelitian ini adalah menganalisis pengaruh intellectual capital, capital adequacy ratio dan ukuran perusahaan terhadap kinerja keuangan pada perusahaan perbankan di Bursa Efek Indonesia secara simultan dan parsial. Penelitian ini juga menganalisis pengaruh leverage dalam memoderasi hubungan antara intellectual capital, capital adequacy ratiodan ukuran perusahaan dengan kinerja keuangan pada perusahaan perbankan di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2008-2012 yaitu sebanyak 32 bank. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, sehingga diperoleh 24 bank yang menjadi sampel penelitian dengan jumlah observasi sebanyak 120 data. Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi linier berganda dan uji residual. Data yang digunakan adalah data sekunder berupa laporan keuangan perbankan yang terdaftar di BEI selama periode 2008-2012. Hasil pengujian hipotesis menunjukkan bahwa secara simultan intellectual capital, capital adequacy ratio dan ukuran perusahaan berpengaruh signifikan terhadap kinerja keuangan perbankan (ROA) akan tetapi secara parsial hanya Intellectual Capital dan ukuran perusahaan saja yang berpengaruh signifikan terhadap kinerja keuangan (ROA). Penelitian ini juga menunjukkan terdapat pengaruh moderasileveragenamun hasilnya tidak signifikan.

Kata Kunci : Intellectual Capital, Capital Adequacy Ratio, Ukuran Perusahaan,

THE ANALYSIS OF THE INFLUENCE OF INTELLECTUAL CAPITAL, CAPITAL ADEQUACY RATIO AND COMPANY SIZE ON THE

FINANCIAL PERFORMANCE ON BANKING COMPANIES LISTED IN THE INDONESIA

STOCK EXCHANGE WITH LEVERAGE AS MODERATING VARIABLE

ABSTRACT

The purpose of this study was to simultaneously and partially analyze the influence of intellectual capital, capital adequacy ratio and company size on the financial performance of the banking companies in the Indonesia Stock Exchange with leverage as moderating variable and also to analyze the influence of leverage in moderating the relationship between intellectual capital, capital adequacy ratio and company size on the financial performance of the banking companies in the Indonesian stock exchange. The population of this study was all of the 32 banking companies listed/ registered in the Indonesia Stock Exchange during the period of 2008-2012. Twenty four (24) banks were selected to be the samples for this study through purposive sampling method with 120 observations. The data obtained were analyzed through multiple linear regression analysis and residual analysis. The data used in this study were the secondary data in the form of financial reports of the banking companies listed in the Indonesia Stock Exchange during the period 2008-2012. The results of hypothesis test showed that simultaneously intellectual capital, capital adequacy ratio and company size had significant influence on the financial performance of banking companies (ROA) but partially only intellectual capital and company size that had significant influence on the financial performance of banking companies (ROA). The result of this study also showed that leverage as moderating variable did have influence but it was in significant.

1.1. Latar Belakang Penelitian

Menurut PSAK No 31 tentang akuntansi perbankan, bank adalah sebuah

lembaga intermediasi keuangan antara pihak yang memiliki dana dari pihak yang

memerlukan dana termasuk pemberian kredit. Dalam hal ini bank memegang

peranan penting dalam memelihara kepercayaan masyarakat terhadap sistem

moneter dalam hubungannya dengan badan-badan pengatur dan instansi

pemerintah. Menurut Undang-Undang Negara Republik Indonesia Nomor 10

Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Industri perbankan telah mengalami perubahan besar dalam beberapa

tahun terakhir dan menjadi lebih kompetitif karena deregulasi dari kebijakan

peraturan. Saat ini bank memiliki fleksibilitas pada layanan yang mereka

tawarkan, lokasi tempat mereka beroperasi dan tarif yang mereka bayar untuk

simpanan deposan.

Sejak krisis moneter tahun 1997 pemerintah lebih fokus terhadap

peningkatan kinerja perbankan, terbukti adanya strukturisasi dan likuidasi

terhadap bank yang kinerjanya kurang baik. Salah satu penilaian kinerja bank

adalah melalui rasio keuangan. Menurut Peraturan Bank Indonesia Nomor

Ancaman likuidasi membuat para bankir bersaing lebih ketat dalam

meningkatkan kinerjanya demi mempertahankan tingkat kesehatan bank

masing-masing. Baik buruknya tingkat kesehatan bank berpengaruh pada tingkat

kepercayaan bagi pihak-pihak yang berkepentingan termasuk bagi investor demi

jaminan keamanan atas dana yang diivestasikan.

Menurut PSAK No 31 tingkat kesehatan bank perlu dipelihara dengan

tetap menjaga likuiditasnya. Tingkat likuiditas merupakan syarat mutlak bagi

suatu perbankan dalam melaksanakan berbagai aktivitas bisnisnya yaitu untuk

memenuhi kewajiban hutang-hutang bank, membayar kembali deposannya serta

memenuhi permintaan kredit.

Globalisasi, inovasi, teknologi dan persaingan bisnis yang ketat antar

perbankan pada abad ini memaksa mereka mengubah cara dalam menjalankan

bisnisnya termasuk struktur sumber dayanya. Persaingan sudah tidak lagi terletak

pada kepemilikan asset berwujud, dimana fenomena yang ada telah terjadi

pergeseran dari masyarakat industrialis ke masyarakat pengetahuan serta

paradigma kepada inovasi, sistem informasi, pengelolaan organisasi dan sumber

daya manusia yang dimiliki. Dengan demikian agak sulit untuk tidak menyertakan

paradigma tersebut dalam persaingan dalam keunggulan kompetitif.

Dalam hal ini bank sudah seharusnya dapat mengubah strategi dari bisnis

yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis

pengetahuan (knowledge based business). Menurut Organisation for Economic

and Development (OECD) tahun 2008, saat ini banyak perusahaan berinvestasi

4

sistem komputerisasi dan administrasi yang sering disebut sebagai Intellectual

Capital (selanjutnya disingkat IC). Menurut International Federation of

Accountants (IFAC), IC sinonim dengan intellectual property (kekayaan

intelektual), intellectual asset (aset intelektual), dan knowledge asset (aset

pengetahuan).

Pada dasarnya IC digolongkan pada Asset Tak Berwujud yang mengacu

pada PSAK No.19 dimana merupakan aktiva non-moneter yang dapat

diidentifikasikan dan tidak memiliki wujud fisik untuk digunakan dalam

menghasilkan barang atau jasa, disewakan kepada pihak lain atau untuk tujuan

administratif seperti halnya goodwill, merk, hak paten dan sebagainya. Namun

lain halnya dengan IC dimana sulit untuk dilakukan pengukurannya. Seiring

berkembangnya IC menjadikan tantangan bagi para akuntan dan para peneliti

dalam melakukan pengukuran dimana akuntansi tradisional tidak bisa

mengungkapkan dalam laporan keuangan.

Bertolak dari peningkatan pengakuan IC maka Pulic (2008) mengajukan

pengukuran secara tidak langsung melalui efisiensi nilai tambah sebagai hasil dari

kemampuan IC dimana sumber daya yang ada benar-benar dimanfaatkan. Nilai

tambah tersebut tidak hanya tergantung pada kuantitas, akan tetapi lebih pada

kualitas dan kandungan pengetahuan (knowledge content) yang menyatu dalam

produk dan jasa tersebut. Bentuk pengukuran ini dikenal dengan Value Added

Intellectual Coefficient (VAICTM) dengan menjumlahkan 3 komponen nilai

tambah dari fisical capital yang diukur melalui capital employed, human capital

Hal ini mengacu pada resource-based theory dimana kinerja merupakan

fungsi dari penggunaan tangible dan intangible asset perusahaan secara efektif

dan efisien sehingga penggunaan nilai tambah sebagai alat ukur menjadikannya

lebih tepat dibandingkan dengan alat ukur tradisional seperti return terhadap

pemilik perusahaan. Teori pendukung lain adalah stakeholder theory, dimana

perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri

namun harus memberi manfaat bagistakeholder-nya (Ghozali dan Chariri, 2007).

Chen et al. (2005) bahwa Intellectual Capital berhubungan secara positif

dengan kinerja perusahaan. Penelitian ini juga membuktikan bahwa rata-rata

pertumbuhan Intellectual Capital suatu perusahaan berhubungan positif dengan

kinerja perusahaan di masa mendatang dimana penelitian menggunakan sampel

4254 perusahaan yanggo publicdi TaiwanStock Exchangetahun 1992-2002.

Soewarno (2011) menyimpulkan intellectual capital berpengaruh terhadap

kinerja keuangan dengan Ukuran, Jenis Industri, dan Leverage sebagai variabel

moderating, dimana penelitian dilakukan pada perusahaan manufaktur dan non

manufaktur di BEI.

Kinerja Bank juga dapat dipengaruhi oleh Rasio Kecukupan Modal atau

dikenal dengan istilah capital adequacy ratio (CAR), yaitu dengan

membandingkan antara jumlah modal yang dimiliki bank dengan total aktiva

tertimbang menurut risiko (ATMR). Siamat (2004) penggunaan modal bank

dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan

operasi bank. Besarnya modal sangat penting untuk menjaga apabila terjadi

6

menggunakan aset (solvency). Jadi modal bank sangat tergantung pada

pengelolaan aset yang dimiliki, bagaimana pengelolaan likuditas dilakukan secara

tepat. Salah satunya adalah menjaga kepercayaan masyarakat karena aset terbesar

yang dimiliki bank selain modal sendiri adalah para deposan dan debitur bank

tersebut.

Pemeliharaan aset harus terus dilakukan dengan harapan agar bank dapat

mengantisipasi resiko masa kini dan akan datang, sewaktu-waktu masyarakat

melakukan penarikan dana maupun menyalurkan dana tersebut ke masyarakat

kembali (Siamat, 2004). Jadi apabila aset dapat dikelola dengan baik maka kinerja

bank akan meningkat juga. Bank Indonesia menetapkan kebijaksanaan bagi setiap

bank untuk memenuhi rasio CAR minimal 8%, jika kurang dari 8% maka akan

dikenakan sanksi oleh bank Indonesia (Riyadi, 2003).

Faktor lain yang mempengaruhi kinerja keuangan bank adalah ukuran

perusahaan (size). Pada umumnya ukuran perusahaan dilihat dari total aset, total

penjualan dan kapitalisasi pasar. Semakin besar nilai total penjualan, total aset,

dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan. Lebih rinci,

semakin besar total aset maka semakin banyak modal yang ditanam, semakin

banyak penjualan maka semakin banyak perputaran uang dan semakin besar

kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat.

Jadi total aset merupakan ukuran yang lebih stabil (Sudarmadji dan Sularto,

2007).

Bank dalam menjalankan usahanya tidak cukup hanya dari simpanan

operasionalnya yaitu melalui hutang bank atau leverage. Menurut Husnan (1993)

rasioleveragemengukur seberapa jauh penggunaan dana perusahaan yang berasal

dari kreditur. Semakin tinggi rasio leverage maka semakin tinggi risiko yang

dialami dan keadaan ini sangat disukai oleh pemilik perusahaan dalam

meningkatkan profitabilitas. Namun leverage yang terlalu tinggi jika tidak

diimbangi dengan kinerja yang baik memungkinkan perusahaan terkena likuidasi.

Penelitian ini mengangkat variabel leverage sebagai variabel moderating

untuk melihat dan menganalisis variabelleveragememperkuat atau memperlemah

hubungan antara IC, CAR dan Ukuran Perusahaan Terhadap Kinerja Keuangan,

ini menjadi motivasi peneliti karena sesuai dengan fenomena semakin tingginya

tingkat kredit macet perbankan akhir-akhir ini akibatleverageyang tinggi, bahkan

menurut Gubernur bank Indonesia, Martowardojo (2013) melalui warta ekonomi

memproyeksikan kredit macet sekitar 2,8% - 3,1% pada tahun 2014, meningkat

sebesar 1% dibanding tahun 2013.

Dari uraian diatas maka peneliti tertarik untuk mengangkat isu dengan

judul penelitian “Analisis Pengaruh Intellectual Capital,Capital Adequacy Ratio

Dan Ukuran Perusahaan Terhadap Kinerja Keuangan Pada Perusahaan Perbankan

8

1.2 Rumusan Masalah

Berdasarkan latar belakang penelitian maka peneliti merumuskan masalah

penelitian sebagai berikut;

1. Apakah intellectual capital, capital adequacy ratio dan ukuran

perusahaan berpengaruh secara parsial terhadap kinerja keuangan pada

perusahaan perbankan di Bursa Efek Indonesia?

2. Apakah intellectual capital, capital adequacy ratio dan ukuran

perusahaan berpengaruh secara simultan terhadap kinerja keuangan pada

perusahaan perbankan di Bursa Efek Indonesia?

3. Apakah leverage memoderasi hubungan antara intellectual capital,

capital adequacy ratio dan ukuran perusahaan dengan kinerja keuangan

pada perusahaan perbankan di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut;

1. Untuk menguji dan menganalisis pengaruh intellectual capital, capital

adequacy ratio dan ukuran perusahaan secara parsial terhadap kinerja

keuangan pada perusahaan perbankan di Bursa Efek Indonesia.

2. Untuk menguji dan menganalisis pengaruh intellectual capital, capital

adequacy ratio dan ukuran perusahaan secara simultan terhadap kinerja

keuangan pada perusahaan perbankan di Bursa Efek Indonesia.

3. Untuk menguji dan menganalisis pengaruh leverage dalam memoderasi

perusahaan dengan kinerja keuangan pada perusahaan perbankan di Bursa

Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi peneliti untuk menambah wawasan dan pengetahuan mengenai

pengaruh intellectual capital, capital adequacy ratio dan ukuran

perusahaan terhadap kinerja keuangan pada perusahaan perbankan di

Bursa Efek Indonesia dengan leveragesebagai variabel moderating.

2. Bagi manajemen perusahaan, penelitian ini diharapkan memberikan

informasi terutama pada manajer keuangan untuk dijadikan sebagai bahan

pertimbangan dalam menganalisis pengaruh intellectual capital, capital

adequacy ratio dan ukuran perusahaan terhadap kinerja keuangan pada

perusahaan perbankan di Bursa Efek Indonesia dengan leverage sebagai

variabel moderating.

3. Bagi peneliti selanjutnya diharapkan dapat melengkapi temuan empiris

yang sudah ada di bidang akuntansi untuk kemajuan dan pengembangan

ilmiah pada masa akan datang dan memperkaya khasanah keilmuan pada

umumnya.

4. Bagi calon investor untuk memberikan informasi yang lebih penting

dalam pengungkapan laporan keuangan sebelum melakukan investasi

10

1.5. Originalitas

Penelitian ini merupakan replikasi dari penelitian Soewarno (2011) yang

meneliti tentang Pengaruh Intellectual Capital Terhadap Kinerja Keuangan

dengan Ukuran, Jenis Industri, dan Leveragesebagai Variabel Moderating. Hasil

penelitian menunjukkan intellectual capital berpengaruh terhadap kinerja

organisasi (ROA maupun Market to Book Value), namun tidak berpengaruh

terhadap kinerja keuangan organisasi (Assets Turn Over atau ATO), ukuran

perusahaan tidak memoderasi hubungan antara intellectual capital dan kinerja

keuangan organisasi (baik ROA, MB, maupun ATO), jenis industri memoderasi

hubungan antara intellectual capital dan kinerja keuangan organisasi (ROA dan

MB), namun tidak memoderasi hubungan antara intellectual capital dan kinerja

keuangan organisasi (ATO), industri non manufaktur memberikan efek moderasi

yang lebih tinggi dibandingkan dengan industri manfaktur terhadap hubungan

Intellectual Capital dan Kinerja Organisasi (ROA dan MB) serta Leverage

memoderasi hubungan antaraintellectual capitaldan kinerja keuangan organisasi

(ROA dan MB) namun tidak memoderasi hubungan antaraintellectual capitaldan

kinerja keuangan organisasi (ATO)

Beda penelitian ini dengan penelitian Soewarno (2011) adalah :

1. Variabel independen penelitian Soewarno (2011) adalah Intellectual Capital

dengan Ukuran, Jenis Industri, dan Leverage sebagai variabel moderating

sedangkan pada penelitian ini, variabel independen adalahIntellectual Capital,

CAR dan Ukuran Perusahaan dengan Leverage sebagai Variabel Moderating.

faktor modal dalam perbankan sangat penting untuk mendanai aset dalam

rangka pengembangan usaha dan menampung resiko kerugian bank.

2. Periode penelitian Soewarno (2011) memiliki batasan pengambilan data dalam

kurun waktu 2008-2010, sedangkan periode penelitian ini dalam kurun waktu

2009-2012 dengan segmentasi pada perusahaan perbankan di Bursa Efek

Indonesia.

3. Objek penelitian Soewarno (2011) pada perusahaan manufaktur dan non

manufaktur yang listing di Bursa Efek Indonesia sedangkan objek penelitian ini

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Keuangan

Kinerja keuangan adalah salah satu bentuk penilaian dengan asas manfaat

dan efesiensi dalam penggunaan anggaran keuangan. Melalui kinerja keuangan,

perusahaan dapat mengevaluasi efisiensi dan efektifitas dari aktivitas perusahaan

pada periode waktu tertentu. Kinerja keuangan juga berguna sebagai salah satu

pertimbangan investor atau pihak external dalam menanamkan modalnya di

perusahaan. Menurut Sucipto (2003) kinerja keuangan adalah penentuan

ukuran-ukuran yang dipakai dalam mengukur keberhasilan perusahaan untuk

menghasilkan laba. Sedangkan menurut IAI (2007) kinerja keuangan yaitu

kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang

dimilikinya.

Pengukuran kinerja keuangan dilihat dengan menganalisa dan

mengevaluasi laporan keuangan, informasi posisi keuangan dan kinerja keuangan

serta kinerja di masa depan melalui perhitungan rasio keuangan yang

menghubungkan data keuangan yaitu neraca dan laporan laba rugi. Nilai rasio

keuangan tersebut yang nantinya dibandingkan dengan tolok ukur yang telah ada.

Analisis rasio keuangan dimanfaatkan oleh manajemen untuk perencanaan dan

pengevaluasian prestasi atau kinerja perusahaan. Bagi para kreditur, rasio

kelangsungan pengendalian pokok pinjaman dan pembayaran bunga, juga sangat

bermanfaat bagi investor dalam mengevaluasi nilai saham dan evaluasi jaminan

keamanan saham yang ditanamkan pada perusahaan.

Abdullah (2005) menyatakan bahwa analisis kinerja keuangan bank

memiliki dua tujuan yaitu untuk mengetahui keberhasilan pengelolaan keuangan

bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai

dalam tahun berjalan maupun tahun sebelumnya serta untuk mengetahui

kemampuan bank dalam mendayagunakan semua aktiva yang dimiliki dalam

menghasilkan profit.

Srimindarti (2008), kinerja keuangan dapat dilihat dari profitabilitas yaitu

kemampuan perusahaan dalam menghasilkan profit dari kekayaan yang

dimilikinya atau dapat juga disebut sebagai efesiensi penggunaan aktiva

perusahaan. Apabila profitabilitasnya rendah maka kinerja perusahaan tersebut

kurang baik. Profitabilitas diperlukan untuk menilai perubahan potensial sumber

daya ekonomi yang mungkin dikendalikan di masa depan.

Gunawan dan Dewi (2003), bank sebagai sebuah perusahaan yang

menjunjung tinggi terhadap pelayanan dan kepercayaan masyarakat wajib

mempertahankan kinerjanya, oleh karena itu diperlukan transparansi atau

pengungkapan informasi laporan keuangan bank yang bertujuan untuk

menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan

posisi keuangan, serta sebagai dasar pengambilan keputusan.

Dalam penelitian ini yang menjadi alat ukur kinerja yang digunakan adalah

14

bank dalam melakukan kegiatan usahanya (Siamat, 2004). ROA merupakan salah

satu indikator keberhasilan perusahaan untuk menghasilkan laba, semakin besar

ROA maka semakin besar pula tingkat keuntungan bank dan semakin baik pula

posisi bank dari segi penggunaan aset (Pandia, 2012). Kemampuan perusahaan

untuk menghasilkan laba dalam kegiatan operasi merupakan fokus utama dalam

penilaian prestasi perusahaan. Laba menjadi indikator kemampuan perusahaan

dalam memenuhi kewajiban kepada kreditur dan investor serta merupakan bagian

dalam proses penciptaan nilai perusahaan berkaitan dengan prospek perusahaan di

masa depan.

Tandelilin (2001) menyatakan bahwa besarnya tingkat pengembalian

perusahaan dapat dilihat melalui besar kecilnya laba perusahaan tersebut. Jika laba

perusahaan tinggi maka tingkat pengembalian investasi perusahaan akan tinggi

dimana para investor akan tertarik untuk membeli saham tersebut yang dapat

menyebabkan harga saham semakin tinggi pula.

Susilowati dan Turyanto (2011), kinerja keuangan perusahaan yang diukur

dengan ROA menyebabkan apresiasi dan depresiasi harga saham dan berdampak

pada pemegang saham perusahaan. ROA yang semakin meningkat menunjukkan

kinerja perusahaan semakin baik dan para pemegang saham akan memperoleh

keuntungan dari deviden yang diterima juga meningkat. Sehingga ROA yang

meningkat akan menjadi daya tarik bagi para investor dan atau calon investor

untuk menanamkan dananya ke perusahaan tersebut. Jika permintaan atas saham

bank semakin banyak maka harga saham bank tersebut di pasar modal cenderung

Skouson et al (1995), ROA merupakan kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA

suatu bank, maka semakin besar tingkat keuntungan yang dicapai bank dan

semakin baik pula posisi bank tersebut dari segi penggunaan aset. Menurut

Manurung (2004), ROA dalam perbankan dihitung dari income before tax

terhadap total aset yang dimiliki perusahaan.

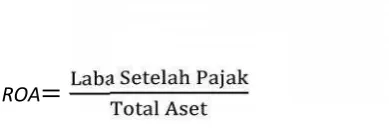

Menurut laporan yang terdapat di www.idx.co.idtentang kinerja keuangan

perbankan,ROAdiperoleh dari laba setelah pajak (income after tax) terhadap total

aktiva. Penggunaan laba setelah pajak dijelaskan juga dalam PBI No 15 Tahun

2013, dimana rumusan ROA dapat disusun dalam model sebagai berikut;

ROA =

2.1.2 Intellectual Capital(IC)

Menurut Stewart (1997) IC semula diidentifikasikan sebagai perbedaan

antara nilai pasar dan nilai buku perusahaan. Suatu observasi sejak tahun 1980-an,

nilai pasar dari suatu bisnis yang didasarkan pengetahuan menjadi lebih besar dari

nilai yang dilaporkan dalam laporan keuangan yang dilakukan oleh para akuntan.

Namun hingga sekarang belum ada definisi yang tepat mengenaiICkarena

satu-satunya definisi yang paling netral adalah sebagai aktiva tak berwujud

(intangibles assets) dan dianggap sebagai modal yang menciptakan kekayaan

intelektual dari suatu perusahaan walaupun jarang muncul dalam praktek

akuntansi.

Menurut Lubis (2010), intangibles terbagi dua bagian yaitu intangibles

16

goodwill serta yang kedua adalah intangibles yang tercipta karena persaingan

seperti pengetahuan, kerjasama, aktivitas hutang, dan aktivitas struktural. Namun

intangibles yang kedua inilah yang secara langsung berdampak pada efektivitas,

produktivitas dalam suatu bisnis dimana merupakan sumber dari keunggulan yang

dapat dialirkan, ditingkatkan atau bahkan dihancurkan.

Berikut definisi IC yang bersumber dari hasil penelitian empiris diluar

Indonesia adalah sebagai berikut (Ulum, 2009);

1. Brooking (1996), IC merupakan kombinasi intangible assets dari pasar,

property intelektual, infrastruktur dan pusat manusia yang memungkinkan

perusahaan dapat berfungsi.

2. Bontis (1996), modal intelektual bersifat elusive, tetapi sekali ditemukan dan

dieksploitasi maka akan memberikan organisasi basis sumber baru untuk dapat

bersaing dan unggul.

3. Stewart (1997), mendefinisikan IC merupakan pengetahuan, informasi,

property intelektual dan pengalaman yang digunakan untuk menciptakan

kekayaan atau seperangkat pengetahuan yang berdaya guna.

4. Edvinsson dan Malone (1997) mengidentifikasi IC sebagai nilai tersembunyi

atau hidden value dari bisnis, yakni tidak terlihat secara umum dan tidak

terlihat dalam laporan keuangan.

5. Heng (2001) mengartikan IC sebagai aset berbasis pengetahuan dalam

perusahaan yang menjadi basis kompetensi inti perusahaan yang dapat

6. Mavridis (2005), IC adalah suatu asset tidak berwujud dengan kemampuan

memberi nilai kepada perusahaan dan masyarakat meliputi hak paten, hak atas

kekayaan intelektual, hak cipta dan waralaba.

7. Martinez dan Garcia-Meca (2005) mengatakan IC adalah pengetahuan,

informasi, kekayaan intelektual dan pengalaman yang dapat digunakan untuk

menciptakan kekayaan.

Dari beberapa definisi diatas dapat disimpulkan bahwa IC merupakan

suatu konsep dimana dapat memberikan sumber daya yang berbasis pengetahuan

dan mendeskripsikan aktiva tak berwujud, dimana bila dijalankan dengan optimal,

kemungkinan perusahaan sudah menjalankan strateginya secara efektif dan

efisien. Dengan kata lain,ICmerupakan pengetahuan yang memberikan informasi

mengenai nilai tak berwujud perusahaan yang dapat mempengaruhi daya tahan

dan keunggulan bersaing.

Menurut Organisasi Kerjasama dan Pembangunan Ekonomi Internasional,

dikenal dengan OECD (Organisation for Economic Co-operation and

Development) tahun 1999, IC sebagai nilai ekonomi dari dua asset tak berwujud

yaitu Structural Capital dan Human Capital. Struktural Capital mengacu pada

system software, jaringan distribusi dan rantai pasokan. Human capital meliputi

sumber daya manusia dalam organisasi (tenaga kerja) dan sumber daya eksternal

yang berkaitan dengan organisasi, seperti konsumen dan pemasok.

Akhirnya seorang kebangsaan Austria bernama Pulic pada tahun 1998

menemukan analisis model pengukuran IC yang dikenal sebagai“Value Creation

18

yang mendesain IC melalui pengukuran terhadap nilai efisiensi dengan

menggunakan metode Value Added Intellectual Capital(VAICTM). Pendekatan ini

relatif mudah karena dikonstruksi dari akun-akun dalam laporan keuangan

perusahaan. Metode ini di desain dengan kemampuan perusahaan dalam

menciptakan nilai tambah (value creation), alasannya adalah karena nilai tambah

merupakan indikator yang paling objektif dalam menilai keberhasilan bisnis dan

juga karena IC itu tidak dapat menciptakan nilainya sendiri. Hansen dan Mowen

(2009) nilai tambah sangat penting bagi manajemen dalam memperbaiki

profitabilitas melalui efisiensi yang berfokus pada hubungan berbagai input

aktivitas dengan output aktivitas.

Di Indonesia sendiri, fenomena IC mulai berkembang terutama setelah

munculnya PSAK N0 19 tentang aktiva tidak berwujud walaupun tidak

dinyatakan secara eksplisit, dimana dalam Paragraph 09 disebutkan beberapa

contoh dari aktiva tidak berwujud antara lain pengetahuan dan teknologi, desain

dan implikasi sistem baru, lisensi, hak kekayaan intelektual, pengetahuan

mengenai pasar dan merk dagang. Kenyataan bahwa tidak seperti akuntansi

tradisional yang fokus pada kontrol biaya saja, namun akuntansi modern sekarang

sudah harus memperhitungkan value creation sejalan dengan penelitian Pulic

yang dikenal denganVAICTM.

Pulic dalam Ulum (2009) menyatakan nilai tambah atau value added(VA)

dihitung sebagai selisih antara output dengan input. Output merepresentasikan

pada semua pendapatan operasional dan penjualan di pasar, sedangkan Input

beban karyawan. Dimana VA dipengaruhi oleh efisiensi dari Human Capital,

Structural Capital dan Physical Capital. Rumusannya sebagai berikut ;

VA = OUTPUT–INPUT

Dimana ;

OUTPUT = Total penjualan dan pendapatan lain

INPUT = Beban Penjualan dan Biaya-biaya lain kecuali beban karyawan

Value added(VA)juga dapat dihitung dengan melihat akun-akun perusahaan yang

terdapat pada Neraca dan Rugi Laba sebagai berikut ;

VA = OP + EC + D + A

Dimana ;

OP = Operating profit

EC = Employee costs

D & A = Depreciation & Amortisation

Menurut Ghozali dan Chariri (2007), ada 2 metode dalam penentuan nilai

tambah dalam perusahaan yaitu;

1. MetodeSubtractive

Nilai Tambah (NT) dihitung dengan cara menghitung Output atau Hasil

Penjualan (HP) dengan Beban Input (BI) bahan baku dari pihak luar

perusahaan. Secara matematis dapat dirumuskan; NT = HP–BI

2. MetodeAdditive

Nilai Tambah dihitung dari laporan laba operasi dengan menjumlahkan semua

input produksi yang berasal dari modal dan tenaga kerja dalam menghasilkan

20

Dimana;

BG = Beban Gaji dan Upah

LO = Laba Operasi (sebelum pajak,bunga dan pos-pos luar biasa)

NP = Beban penjualan dan biaya lainnya selain beban karyawan

Metode Additive lebih mudah dalam hal penyusunannya karena cukup

dalam memodifikasi laporan laba rugi. Dalam metode ini, laporan keuangan VA

dapat disusun dengan mengubah laporan keuangan laba rugi. Besarnya laba

ditahan dapat dihitung dengan cara mengurangkan berbagai macam beban, pajak

dan deviden dari penjualan, secara matematis sebagai berikut;

LD = HP–BI–Dep–BG–I–Div– T ……….. persamaan (1)

Dimana ;

LD = Laba ditahan HP = Hasil Penjualan

BI = Beban Input bahan baku dan beban operasional BG = Beban Gaji dan Upah

Dep = Depresiasi I =Interest

Div = Deviden yang dibayar T =Tax

Dengan memindahkan elemen HP, BI dan Dep maka diperoleh Nilai Tambah

Bersih sebagai berikut ;

HP–BI -Dep = BG + I + Div + T + LD ……….. persamaan (2)

Dengan memindahkan Dep ke sebelah kanan persamaan maka diperoleh Nilai

HP– BI = BG + I + Div + T + LD + Dep ……….persamaan (3)

Dimana HP–BI atau HP–BI–Dep adalah Nilai Tambah.

Dalam penelitian ini mengacu pada rumus perhitungan Pulic karena dianggap

lebih sesuai dengan akun-akun pada perusahaan perbankan.

Adapun teori yang mendukung pengukuran IC melalui VAICTM dalam

kaitanya dengan profitabilitas adalah sebagai berikut;

1. Stakeholder Theory, yang dipandang dari kedua bidang baik bidang etika

(moral) maupun bidang manajerial. Menurut Watts and Zimmerman dalam

Ulum (2009), bidang etika berargumen bahwa seluruh stakeholder memiliki

hak untuk diperlakukan secara adil oleh organisasi, dan bidang manajerial

yakni manajemen harus dipandang sebagai fungsi dari tingkat pengendalian

dari stakeholder atas sumber daya yang dibutuhkan organisasi. Jadi

manajemen diharapkan melakukan aktivitas yang dianggap penting dalam

penciptaan nilai sumber daya bagi stakeholder. Menurut Deegan dalam Ulum

(2009), manajemen perusahaan diharapkan melakukan kegiatan dan

melaporkan untuk stakeholder yang dapat mempengaruhi mereka misalnya

polusi, inisiatif pengamanan dan lain-lain. Ketika manajer mampu mengelola

organisasi secara maksimal, khususnya dalam upaya penciptaan nilai bagi

perusahaan, artinya manajer telah memenuhi aspek etika dari teori ini.

2. Resources Based Theory (RBT), dalam teori ini membahas bagaimana

perusahaan dapat mengolah dan memanfaatkan sumber daya yang dimiliknya.

Menurut Susanto (2007), agar perusahaan dapat bersaing maka perusahaan

22

tidak berwujud serta kemampuan dalam mengelolahnya secara efektif. Jadi

aset dan kemampuan akan menciptakan kompetensi dan keunggulan

kompetitif dari pesaingnya.

2.1.2.1 PengukuranIntellectual Capital melalui VAICTM

Mengacu kembali pada penelitian Pulic dalam Ulum (2009) menjelaskan

bahwa elemen-elemen IC adalah sebagai berikut;

1. Physical Capital

Modal fisik sebagai sumber ekonomi yang dikuasai perusahaan

mengarahkan bagaimana kemampuan perusahaan dalam menghasilkan barang dan

jasa. Modal Fisik terdiri dari aset lancar dan aset tetap.

Menurut Firer dan Williams (2003), Physical Capital adalah seluruh aset

berwujud seperti cash, marketable securities, account receivable, inventories,

land, ,machinery, equipment, furniture, fixtures, dan vehicles yang dimiliki

perusahaan.

Agar aset fisik memiliki nilai tambah tentunya harus ada yang melakukan

aktivitas terhadapnya. Jika aset fisik tidak dijalankan maka sudah pasti nilai yang

ada akan menurun bahkan sama sekali tidak bernilai. Dalam hal ini bagaimana

kemampuan perusahaan menggunakan IC melalui kontribusi capital employee

(CE) agar dapat bernilai tambah, dikenal dengan istilah “value added capital

employee” disingkat dengan istilah VACA. JadiVACA adalah indikator untuk VA

adalah perbandingan antara value added (VA) dengan capital employed(CE) atau

modal fisik yang digunakan atau disebut sebagai nilai buku dari aktiva neto.

Menurut Ghozali dan Chariri (2007) dan Siamat (2004), aktiva neto

adalah selisih antara total aktiva dengan kewajiban perusahaan yang disebut

sebagai ekuitas. Menurut Machfoedz (1999) nilai aktiva bersih perusahaan

digunakan dalam menilai goodwill yang dihitung dari harga perolehan historis

dari semua aktiva dikurangi hutang perusahaan. Rasio ini menunjukkan adanya

kontribusi yang dibuat oleh setiap unit capital employed terhadap value added

organisasi.

Formula perhitungannya adalah ;

VACA =

Menurut Pulic (2009), mengasumsikan bahwa jika 1 unit dari CE

menghasilkan return yang lebih besar dibandingkan perusahaan lain, dapat

diartikan bahwa perusahaan tersebut lebih baik dalam memanfaatkanCE-nya.

2. Human Capital

Human Capital (HC) adalah keahlian dan kompetensi yang dimiliki

karyawan dalam memproduksi barang dan jasa serta kemampuan dalam

berhubungan baik dengan pelanggan. Menurut Stewart (1997) modal manusia

dianggap sebagai suatu bentuk modal yang berbeda dengan mesin dimana modal

ini tidak dapat dimiliki selamanya oleh perusahaan. Human Capital bisa

membantu pengambilan keputusan dengan menitikberatkan pada investasi

24

human capital yakni; pendidikan, keterampilan, kreatifitas, pengalaman dan

attitude.

Human Capital dapat memberikan nilai tambah melalui motivasi,

komitmen, kompetensi serta efektivitas kerja tim. Nilai tambah yang dapat

dikontribusikan oleh pekerja berupa pengembangan kompetensi yang dimiliki

oleh perusahaan, pemindahan pengetahuan dari pekerja ke perusahaan serta

perubahan budaya manajemen (Rachmawati et al. 2001).

Menurut Ulum (2009), Human Capitalmeliputi pengetahuan individu dari

suatu organisasi yang ada pada pegawainya yang dihasilkan melalui kompetensi,

sikap dan kecerdasan intelektual. Perlakuan Human Capital terkait dengan gaji,

pelatihan, kesempatan jenjang karir dan sebagainya. Cara pengukurannya dikenal

sebagai “value added human capital” atau yang lebih dengan istilah VAHU.

Hubungan HC dengan VAHU mengindikasikan kemampuan HC dalam

membentuk nilai dalam sebuah perusahaan, dengan kata lain menunjukkan

kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan pada HC untuk VA

perusahaan.

Formula perhitungannya adalah ;

VAHU = 3. Structural Capital (SC)

Menurut Moeheriono (2009), Structural Capital merupakan pengetahuan

yang dimiliki perusahaan dalam memampukan merespon kebutuhan dan

tantangan pasar berupa teknologi, metodologi dan proses. Termasuk didalamnya

adalah membangun sistem seperti database yang memungkinkan orang-orang

sinergi karena adanya kemudahan berbagi pengetahuan dan bekerja sama antar

individu dalam organisasi dan semua hal selain manusia yang berasal dari

pengetahuan yang berada dalam suatu organisasi, termasuk struktur organisasi,

petunjuk proses, strategi, rutinitas, software, hardware dan semua hal yang

nilainya terhadap perusahaan lebih tinggi daripada nilai materialnya.

Demikian halnya dengan fisical capital dan human capital, structural

capital juga akan bernilai tambah dan bermanfaat apabila dilakukan aktivitas

terhadapnya. Diindikasikan bagaimana keberhasilan SC yang dibutuhkan

perusahaan dalam menciptakan nilai. Pengukurannya dilakukan dengan jumlah

rasioSCyang dibutuhkan untuk menghasilkan Rp 1 dariVA, lebih dikenal dengan

“structural capital value added” atau disingkat denganSTVA.

Formula perhitungannya adalah;

STVA = dimanaSC = VA–HC

Jadi Modal Intelektual yang dimaksud dalam penelitian ini adalah modal

intelektual yang diukur berdasarkan pengukuran dari model value added yang

diproksikan dari physical capital, human capital dan structural capital, seperti

yang sudah dijelaskan sebelumnya bahwa penjumlahan dari ketiganya dikenal

dengan VAICTM. Menurut Ulum (2009), pengukuran value added dari modal

intellektual formulanya adalah sebagai berikut;

VAICTM= VACA + VAHU + STVA

26

Menurut Undang-Undang RI No 10 tahun 1998 tentang perbankan, bank

wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan

modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan

aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan

usaha sesuai dengan prinsip kehati-hatian. Salah satu alat ukur yang dipakai dalam

menilai kesehatan bank adalah CAR.CARmerupakan rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal

sendiri disamping memperoleh dana dari sumber-sumber diluar bank. Peranan

modal sangat penting bagi bank untuk kepentingan ekspansi dan juga digunakan

sebagai “buffer” untuk menyerap kerugian kegiatan usaha. Menurut Peraturan

Bank Indonesia tahun 2013, menyebutkan bank wajib memenuhi ketentuan

Kewajiban Penyediaan Modal Minimum (KPMM) yang berlaku untuk

peningkatan modal.

Menurut Mulyono (1999), analisis tentang permodalan disebut juga sebagai

analisis solvabilitas, atau juga disebut capital adequacy analysis, bertujuan untuk

mengetahui apakah kecukupan modal bank digunakan untuk mendukung kegiatan

bank secara efisien, apakah permodalan bank mampu menyerap

kerugian-kerugian yang tidak dapat dihindarkan, dan apakah kekayaan bank (kekayaan

pemegang saham) akan semakin besar atau semakin kecil.

Menurut Sihombing (1990) CAR adalah metode mengukur tingkat kecukupan modal terhadap tingkat resiko yang ditimbulkan aset. Kecukupan

kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Menurut Manurung (2004) semakin tinggi nilai CAR maka semakin baik

bank dalam membiayai kegiatan operasional dan memberikan kontribusi yang

cukup besar bagi profitabilitas, berarti semakin tinggi CAR maka bank akan

semakin liquid.

Menurut Darmawi (2012) angka rasio CAR menurut bank Indonesia

mengacu pada standar ketetapanBank for International Settlementsyaitu minimal

8%, jika rasio CAR sebuah bank berada dibawah 8% berarti bank tersebut tidak

mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha bank,

kemudian jika rasio CAR diatas 8% menunjukkan bahwa bank tersebut semakin

solvable.

Secara umum rasioCAR dirumuskan sebagai berikut:

CAR =

Dimana Modal Bank dalam laporan keuangan termasuk dalam modal inti dan

modal pelengkap. Termasuk ke dalam modal inti adalah modal disetor, agio

saham, cadangan umum, cadangan tujuan, laba ditahan, laba tahun lalu dan laba

tahun berjalan dan laba bersih anak perusahaan. Sementara Modal Pelengkap

adalah cadangan revaluasi aktiva tetap, penyisihan penghapusan aktiva produktif,

pinjaman subordinasi dimana nilainya setinggi-tingginya 100% dari modal inti.

Menurut Siamat (2004) semakin tinggi solvabilitas suatu bank maka

28

meningkatkanprofit perbankan dan kinerja bank akan meningkat pula. Dalam hal

ini kecukupan modal dapat menyerap kerugian-kerugian yang ditanggung bank.

Menurut Riyadi (2003) Aktiva Tertimbang Menurut Risiko yaitu aktiva

yang tercantum dalam neraca maupun aktiva yang bersifat administratif

sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau

komitmen yang disediakan bagi pihak ketiga. Terhadap masing-masing jenis

aktiva tersebut ditetapkan bobot resiko yang besarnya didasarkan pada kadar

risiko yang terkandung dalam aktiva itu sendiri atau yang didasarkan atas

penggolongan nasabah, penjamin atau sifat barang jaminan.

2.1.4 Ukuran Perusahaan(Size)

Ukuran perusahaan adalah suatu skala perusahaan yang dapat

diklasifikasikan menurut ukuran total aset, nilai pasar saham, total penjualan.

Menurut Husnan (1993), Ukuran perusahaan dinilai melalui analisa “common

size” dengan melihat total aktiva dan penjualan. Secara umum bahwa perusahaan

yang lebih besar mampu menciptakan laba yang lebih besar dibandingkan

perusahaan kecil, karena perusahaan besar dapat mengalokasikan perputaran

aset-nya untuk memperoleh penghasilan yang lebih besar. Hal ini menjadikan

kecenderungan investor lebih percaya menanamkan modalnya ke perusahaan

dengan ukuran besar dibandingkan perusahaan berukuran kecil. Perusahaan besar

juga cenderung lebih mudah memperoleh sumber dana keuangan dibanding

perusahaan berukuran kecil. Jadi dapat disimpulkan bahwa semakin besar ukuran

Dalam penelitian ini, ukuran perusahaan dilihat berdasarkan total aset

yang dimilikinya. Sejalan dengan penelitian Sudarmadji dan Sularto (2007), total

aktiva dianggap relatif lebih stabil dibanding nilai pasar saham dan penjualan.

Variabel ukuran perusahaan diproxykan dalam logaritma natural (Ln) dari total

aset, karena masing-masing bank memiliki total aset dengan nilai selisih yang

berbeda-beda, sehingga menyebabkan nilai yang ekstrim. Formulasinya adalah

sebagai berikut;

Ukuran Perusahaan (Size) = LnTotal Aktiva

2.1.5Leverage

Faktor penting dalam unsur pendanaan adalah hutang (leverage) dimana

sumber utama pendapatan bank berasal dari dana masyarakat dari kegiatan

penyaluran kredit dalam bentuk pendapatan bunga. Bagi bank, penghimpunan

dana dari masyarakat merupakan hutang yang harus dibayarkan pada waktu

tertentu. Menurut Siamat (2004), penggunaan dana masyarakat yang menjadi aset

bank dalam mendanai penyaluran kredit masyarakat sesuai dengan manajemen

kredit normalnya berkisar 70%-80%. Menurut Ghozali dan Chariri (2007) hutang

sering disebut sebagai klaim tertentu pada pihak lain terhadap aktiva, hal ini

disebabkan perusahaan dapat memiliki aktiva atau jasa karena adanya pihak lain

yang menyediakan dana untuk memperoleh aktiva atau jasa tersebut. Untuk

melihat seberapa besar leverageyang digunakan perusahaan dapat diukur melalui

rasionya. Menurut Roden dan Christy (1986) rasio leverage adalah sejauhmana

30

Menurut Sinuraya (1999) rasio leverage menggunakan total aktiva yang

dibiayai oleh hutang atau dikenal sebagai “debt to assets ratio” (DAR),

dirumuskan sebagai berikut;

DAR =

Menurut Atmaja (2008) semakin rendah hutang dari dana kreditur maka

semakin aman baginya dalam memperoleh dananya kembali. Sebaliknya bagi

pemilik perusahaan mungkin lebih menyukai rasio leverage tinggi dengan

pertimbangan untuk memperbesar tingkat keuntungan, namun apabila rasio

leverage terlalu tinggi berarti bahwa pemilik perusahaan terlalu berani

berspekulasi, sehingga dikhawatirkan aset tinggi yang diperoleh dari hutang akan

meningkatkan risiko besar dalam berinvestasi saat perusahaan tidak dapat

melunasi hutang tepat waktu (Husnan, 1993).

Menurut Atmaja (2008) leverage dapat meningkatkan kinerja dan dapat

juga menurunkan kinerja bila dihubungkan dengan resiko finansial akibat

keputusan dalam menggunakan hutang atau risiko yang timbul dari penggunaan

hutang. Menurut Teori Modigliani–Miller, jika dihubungkan dengan pajak maka

penggunaanleverage akan meningkatkan kinerja perusahaan karena biaya hutang

adalah biaya yang mengurangi pajak.

Hal yang perlu diperhatikan bahwa disaat kondisi perusahaan mengalami

kesulitan keuangan (financial distress) meningkatnya leverage akan berdampak

pada menurunnya kinerja bank karena bank tidak mampu membayar biaya bunga

yang besar dan berdampak pada kebangkrutan (bankruptcy). Teory Trade Off

hanya sampai pada titik tertentu, setelah itu justru akan menurunkan nilai

perusahaan karena keuntungan perusahaan tidak sebanding dengan biayafinancial

distress. Jadi dapat disimpulkan bahwa rasio leverage berpengaruh terhadap

kinerja perusahaan.

2.2 Review Penelitian Terdahulu

Soewarno (2011) yang meneliti dengan judul Pengaruh Intellectual

CapitalTerhadap Kinerja Keuangan Dengan Ukuran, Jenis Industri DanLeverage

Sebagai Variabel Moderating. Hasil penelitian menunjukkan Intellectual Capital

berpengaruh signifikan dan positif terhadap Kinerja Organisasi (ROA maupun

Market to Book Value atau MB) namun berpengaruh tidak signifikan terhadap

Kinerja Keuangan Organisasi (Assets Turn Over atau ATO), Ukuran perusahaan

tidak memoderasi hubungan Intellectual Capital dengan Kinerja Keuangan

Organisasi (baik ROA, MB, maupun ATO), Jenis Industri memoderasi hubungan

Intellectual Capital dengan Kinerja Keuangan Organisasi (ROA dan MB) namun

tidak memoderasi hubungan Intellectual Capital dengan Kinerja Keuangan

Organisasi (ATO), Industri non manufaktur memberikan efek moderasi yang lebih

tinggi dibandingkan dengan industri manfaktur terhadap hubungan Intellectual

Capital dengan Kinerja Organisasi (ROA dan MB) serta Leverage memoderasi

hubungan Intellectual Capital dengan Kinerja Keuangan Organisasi (ROA dan

MB) namun tidak memoderasi hubungan Intellectual Capital dengan Kinerja

32

Chen et al (2005) menggunakan model Pulic (VAICTM), menguji pengaruh

IC terhadap nilai pasar dan kinerja perusahaan yang mengambil sampel pada

perusahaan public di Taiwan. Variabel dependen ialah ROA dan ROE, Growth

Revenue (GR) sementara variabel independen adalah Intellectual Capital yang

terdiri dari HCE, CEE dan SCE. Hasil penelitian menunjukkan bahwa IC

berpengaruh positif terhadapROAdanROEbahkan terhadapGR.

Mohammad (2012) dengan judul “The effect of intellectual capital(VAICTM)

on firm performance (an investigation of Iran insurance companies)”. Penelitian

pada perusahaan Asuransi di Iran dengan sampel sebanyak 39 perusahaan periode

2005-2007. Variabel dependen ialah ROA, variabel independen adalah VAICTM

sedangkan ukuran perusahaan, leverage dan ROE sebagai variabel kontrol. Hasil

penelitian menunjukkan bahwa VAICTM berpengaruh signifikan dan positif

terhadapROA.

Sartika (2012) dengan judul “Analisis pengaruh ukuran perusahaan,

kecukupan modal (CAR), Kualitas Aktiva Produktif (KAP) dan Likuiditas

terhadap Return on Asset (ROA) pada bank umum Syariah di Indonesia periode

2006-2010. Hasil penelitian adalah Ukuran Perusahaan, KAP dan Likuiditas

secara simultan berpengaruh signifikan terhadap ROAnamun secara parsial hanya

CARyang berpengaruh tidak signifikan dan negatif terhadapROA.

Hesti (2010) dengan judul “Analisis Pengaruh Ukuran Perusahaan,

Kecukupan Modal, Kualitas Aktiva Produktif dan Liquditas Terhadap Kinerja

Keuangan”. Penelitian dilakukan pada bank Syariah di Indonesia periode 2005

positif terhadap ROA, sedangkan Kualitas Aktiva Produktif dan Likuiditas

berpengaruh negatif dan terhadap ROA.

Al-Quadah & Jaradat (2013) dengan Judul “The Impact of Macroeconomic

Variables and Banks Characteristics on Jordania Islamic Bank Profitability”.

Penelitian dilakukan pada bank-bank Islam di Yordania periode 2000-2011.

Dimana Variabel Independen; CAR, Size, LDR, Leverage, sedangkan Variabel

Dependen adalah ROA dan ROE. Hasil penelitian bahwa CAR dan Size

berpengaruh positif dan signifikan terhadap ROA dan ROE, sementara Leverage

diukur dengan DAR berpengaruh signifikan dan negatif terhadap ROA dan ROE.

LDR berpengaruh signifikan dan positif terhadap ROA tetapi berpengaruh

signifikan dan negatif terhadapROE.

Dari uraian diatas maka hasil-hasil penelitian terdahulu secara singkat dapat

dilihat pada tabel sebagai berikut;

Tabel 2.1. Review Peneliti Terdahulu (Theoretical Mapping)

No Nama

Peneliti

Judul Penelitian Variabel Penelitian

BAB III

KERANGKA KONSEPTUAL

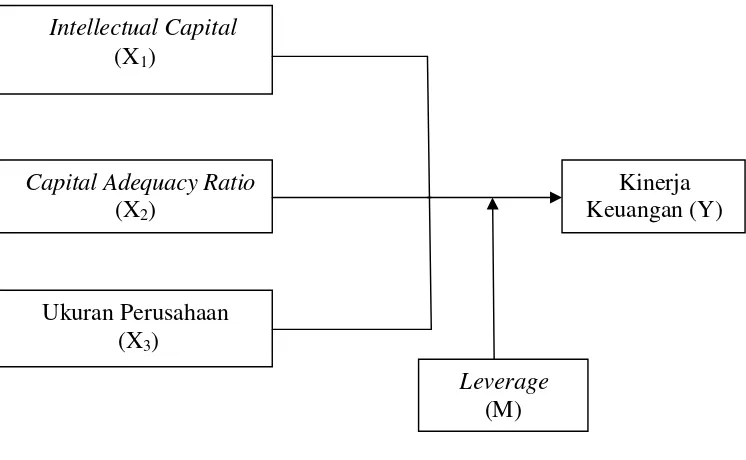

3.1 Kerangka Konseptual

Kerangka konseptual didasarkan pada latar belakang dengan didukung

landasan teoritis dan tinjauan peneliti terdahulu tentang pengaruh variabel

Intellectual Capital (X1) yang terdiri dari Physical Capital, Human Capital,

Structural Capital, variabelCapital Adequacy Ratio(X2) dan Ukuran Perusahaan

(X3) danLeverage(M) terhadap Kinerja (Y) pada perusahaan perbankan di Bursa

Efek Indonesia dapat digambarkan skema kerangka konseptual penelitian ini

sebagai berikut;

Gambar 3.1 Kerangka Konseptual

Intellectual Capital

(X1)

Kinerja Keuangan (Y)

Leverage

(M)

Capital Adequacy Ratio

(X2)