BAB I PENDAHULUAN

1.1 Latar Belakang

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga

perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak

yang kelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana

pada waktu yang ditentukan (Dendawijaya, 2009, p. 14). Kunci dari keberhasilan

manajemen bank adalah bagaimana bank tersebut bisa meyakinkan masyarakat

sehingga peranannya sebagai perantara keuangan dapat berjalan dengan baik.

Pengelolaan dana masyarakat secara efektif dan efisien dapat diukur melalui

kinerja keungan. Kinerja keuangan suatu bank sangat tergantung pada

keberhasilan ataupun kegagalan kegiatan operasional bank.

Kepercayaan masyarakat sangat penting bagi bank. Karena dengan

demikian, bank akan dapat menghimpun dana untuk keperluan operasional bank.

Kegiatan bisnis bank dapat dikatakan berhasil apabila bank tersebut dapat

mencapai sasaran bisnis yang telah ditentukan. Salah satu sasaran tersebut yaitu

mendapat keuntungan yang layak. Jumlah keuntungan yang layak diperlukan

setiap bank untuk menarik minat pemilik dana agar mereka bersedia menyimpan

uangnya di bank. Dengan demikian, bank akan memperoleh dana untuk perluasan

usaha serta membiayai usaha peningkatan mutu pelayanan bank terhadap

masyarakat. Keuntungan tersebut juga diperlukan apabila bank mengalami

Menurut (Zarkasyi, 2008) menyatakan bahwa banyaknya ketentuan yang

mengatur sektor perbankan dalam rangka melindungi kepentingan masyarakat,

termasuk ketentuan yang mengatur kewajiban untuk memenuhi modal minimum

sesuai dengan kondisi masing-masing bank, menjadikan sektor perbankan sebagai

sektor yang “highly regulated”. Atas dasar tersebut suatu bank harus mampu

memperlihatkan suatu kinerja yang baik dan maksimal dimata masyarakat, hal

tersebut bertujuan untuk memberikan kepercayaan masyarakat terhadap bank.

Sumber: www.sahamok.com

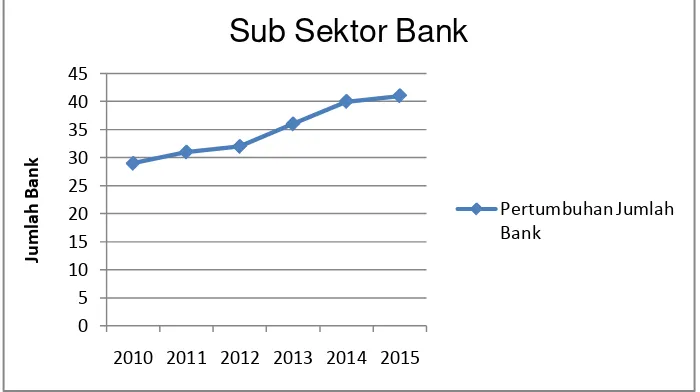

Gambar 1.1

Grafik Pertumbuhan Jumlah Perusahaan Perbankan Periode 2010-2015

Dari Grafik 1.1 dapat diketahui bahwa jumlah bank yang terdaftar di

Bursa Efek Indonesia periode 2010-2015 mengalami kenaikan setiap tahunnya.

Pada tahun 2010 bank yang terdaftar di Bursa Efek Indonesia berjumlah 29 bank,

pada tahun 2011 berjumlah 31 bank, pada tahun 2012 berjumlah 32 bank, pada

tahun 2013 berjumlah 36 bank, pada tahun 2014 berjumlah 40 bank, dan pada

tahun 2015 berjumlah 42 bank yang terdaftar di Bursa Efek Indonesia.

0

2010 2011 2012 2013 2014 2015

Peranan modal dalam bisnis perbankan sangat penting, mengingat

semakin besar modal maka semakin tinggi kekuatan bank tersebut untuk

melakukan kegiatan bisnisnya (Sishadiyati, 2011). Modal merupakan faktor

penting dalam upaya pengembangan usaha bank. Modal bank tidak hanya sebagai

sumber penting dalam memenuhi kebutuhan dana bank, tetapi juga posisi modal

bank akan mempengaruhi keputusan-keputusan dalam hal pencapaian tingkat

laba. Besar kecilnya permodalan bank akan mempengaruhi tingkat kepercayaan

masyarakat terhadap kemampuan keuangan bank yang bersangkutan (Abdullah,

2009, p. 56).

Semakin besar modal bank yang dimiliki oleh suatu bank akan

meningkatkan rasio kecukupan modalnya, sebaliknya bila modal perusahaan terus

menerus terkikis oleh kerugian yang dialami bank, maka rasio kecukupan modal

bank akan turun, hal ini disebabkan karena kerugian yang dialami bank akan

menyerap modal yang dimiliki bank.

Penilaian terhadap rasio permodalan yang lazim digunakan untuk

mengukur kesehatan bank yaitu Capital Adequacy Ratio (CAR). CAR adalah

kecukupan modal yang menunjukkan kemampuan bank dalam mempertahankan

modal yang mencukupi dan kemampuan manajemen bank dalam

mengidentifikasi, mengukur, mengawasi dan mengontrol risiko-risiko yang dapat

berpengaruh terhadap besarnya modal bank yang didasarkan pada rasio modal

terhadap Aktiva Tertimbang menurut Risiko (ATMR). Bank Indonesia

menetapkan CAR melalui Peraturan Bank Indonesia Nomor 7/13/PBI/2005

Capital Adequacy Ratio (CAR) merupakan rasio kecukupan modal yang

berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank.

Semakin tinggi Capital Adequacy Ratio (CAR) maka semakin baik kemampuan

bank tersebut untuk menanggung risiko dari setiap kredit (aset) yang berisiko.

Capital Adequacy Ratio membandingkan antara modal dengan Aktiva

Tertimbang Menurut Risiko (ATMR). Modal yang dimiliki bank pada dasarnya

harus cukup untuk menutupi seluruh risiko usaha yang dihadapi bank. ATMR

menunjukkan risiko dari kredit yang diberikan bank. Untuk itu, besarnya ATMR

harus dapat selalu menjadi perhatian manajemen perbankan, karena semakin

tinggi risiko bank maka semakin besar modal yang harus disediakan untuk

mengantisipasi risiko-risiko tersebut.

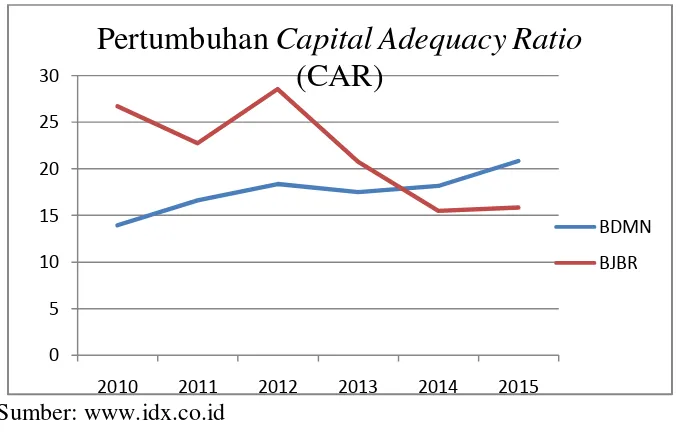

Untuk melihat fenomena Capital Adequacy Ratio (CAR) bank yang

terjadi pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode

2010-2015 ditunjukkan pada Gambar 1.2. Dimana perusahaan perbankan yang

dipilih yaitu PT Bank Danamon Indonesia Tbk (BDMN) dan PT Bank Jabar

Banten Tbk (BJBR). Kedua perusahaan tersebut dipilih karena memiliki

perbedaan tingkat kecukupan modal bank yaitu Capital Adequacy Ratio (CAR)

yang dimiliki bank. PT Bank Danamon Indonesia Tbk (BDMN) memiliki

pertumbuhan Capital Adequacy Ratio yang cukup baik ditiap tahunnya,

sedangkan PT Bank Jabar Banten Tbk (BJBR) memiliki Capital Adequacy Ratio

(CAR) yang cenderung semakin kecil ditiap tahunnya yang ditunjukkan pada

Sumber:

Gambar 1.2

Grafik Pertumbuhan Capital Adequacy Ratio Perusahaan Perbankan (BDMN dan BJBR) Tahun 2010-2015

Berdasarkan Gambar 1.2 dapat dilihat bahwa tingkat pertumbuhan

perusahaan perbankan BDMN dan BJBR mengalami fluktuasi. Bank BDMN

memiliki Capital Adequacy Ratio (CAR) yang cenderung meningkat pada tahun

2010-2012, namun mengalami penurunan pada tahun 2013. Pada tahun 2014 dan

2015 Capital Adequacy Ratio bank BDMN mengalami kenaikan yang cukup baik.

Sedangkan pada bank BJBR memiliki Capital Adequacy Ratio yang mengalami

penurunan pada tahun 2011, namun mengalami kenaikan pada tahun 2012.

Kemudian mengalami penurunan yang cukup drastis pada tahun 2013 dan 2014,

dan pada tahun 2015 mengalami kenaikan kembali.

Untuk lebih jelas melihat penyebab fluktuasi Capital Adequacy Ratio

pada perusahaan BDMN dan BJBR akan dijelaskan melalui variabel-variabel dari

rasio keuangan pada Tabel 1.1 :

0 5 10 15 20 25 30

2010 2011 2012 2013 2014 2015

Pertumbuhan

Capital Adequacy Ratio

(CAR)

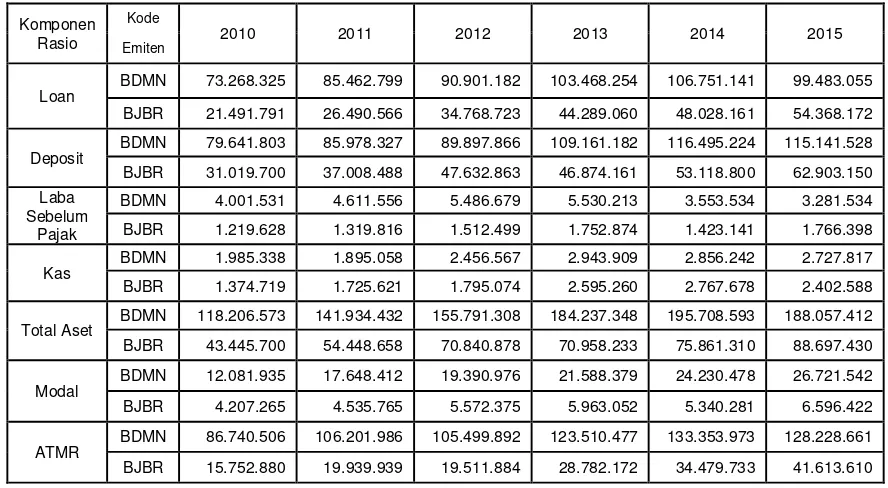

Tabel 1.1

Komponen-komponen dari Rasio Keuangan pada Perusahaan Perbankan (BDMN dan BJBR) Tahun 2010-2015

Sumber: Laporan keuangan perusahaan Perbankan yang terdaftar di BEI periode 2010-2015 (dalam jutaan rupiah)

Data yang ditunjukkan pada Tabel 1.1 merupakan komponen pembentuk

dari rasio Loan to Deposit Ratio (LDR), Quick Ratio (QR), Asset to Loan Ratio

(ALR), Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin

(NIM) dan Capital Adequacy Ratio (CAR) pada dua perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia yaitu Bank Danamon Indonesia Tbk (BDMN)

dan Bank Jabar Banten Tbk (BJBR) tahun 2010-2015.

Perkembangan laba sebelum pajak pada perusahaan Bank Danamon

Indonesia Tbk dari tahun 2010-2013 mengalami peningkatan, tetapi pada tahun

2014 dan 2015 mengalami penurunan. Namun pada modal bank mengalami

kenaikan setiap tahunnya yaitu pada tahun 2010-2015. Hal ini menunjukkan

bahwa bank masih dapat menjaga permodalannya. Loan dan deposit juga Komponen

BDMN 73.268.325 85.462.799 90.901.182 103.468.254 106.751.141 99.483.055

BJBR 21.491.791 26.490.566 34.768.723 44.289.060 48.028.161 54.368.172

Deposit BDMN 79.641.803 85.978.327 89.897.866 109.161.182 116.495.224 115.141.528 BJBR 31.019.700 37.008.488 47.632.863 46.874.161 53.118.800 62.903.150

Laba Sebelum

Pajak

BDMN 4.001.531 4.611.556 5.486.679 5.530.213 3.553.534 3.281.534

BJBR 1.219.628 1.319.816 1.512.499 1.752.874 1.423.141 1.766.398

Kas

BDMN 1.985.338 1.895.058 2.456.567 2.943.909 2.856.242 2.727.817

BJBR 1.374.719 1.725.621 1.795.074 2.595.260 2.767.678 2.402.588

Total Aset

BDMN 118.206.573 141.934.432 155.791.308 184.237.348 195.708.593 188.057.412

BJBR 43.445.700 54.448.658 70.840.878 70.958.233 75.861.310 88.697.430

Modal BDMN 12.081.935 17.648.412 19.390.976 21.588.379 24.230.478 26.721.542 BJBR 4.207.265 4.535.765 5.572.375 5.963.052 5.340.281 6.596.422

ATMR

BDMN 86.740.506 106.201.986 105.499.892 123.510.477 133.353.973 128.228.661

mengalami peningkatan pada tahun 2010-2014, dan mengalami penurunan pada

tahun 2015. Dapat dilihat bahwa rata-rata dari besarnya jumlah loan atau kredit

yang diberikan tidak lebih besar dari deposit atau dana yang disalurkan kepada

masyarakat. Hal ini cukup baik, karena apabila pertumbuhan dana masyarakat

tidak bisa mengimbangi pertumbuhan kredit, maka dalam jangka tertentu posisi

bank dalam ancaman likuiditas yang rentan.

Pada Bank Jabar Banten Tbk, perkembangan laba sebelum pajak

mengalami kenaikan yaitu pada tahun 2010-2013, namun mengalami penurunan

pada tahun 2014, dan mengalami kenaikan kembali pada tahun 2015. Total Aset

bank mengalami peningkatan setiap tahunnya. Namun pertumbuhan asset yang

meningkat tersebut, tidak diimbangi dengan pertumbuhan modal bank. Dimana

modal pada bank tersebut mengalami fluktuasi. Pada tahun 2010-2013 modal bank

mengalami peningkatan, kemudian mengalami penurunan pada tahun 2014-2015.

Loan pada bank BJBR mengalami kenaikan pada tahun 2010-2015,

namun tidak diimbangi dengan pertumbuhan deposit bank tersebut. Pada tahun

2010-2012 deposit bank tersebut mengalami kenaikan, namun pada tahun 2013

mengalami penurunan, dan mengalami kenaikan kembali pada tahun 2014 dan

2015. Hal ini mungkin yang akan menjadi ancaman likuiditas bank dimana

pertumbuhan jumlah kredit bank atau loan tidak bisa diimbangi dengan

pertumbuhan dana masyarakat atau deposit bank.

Pada bank BDMN kas mengalami fluktuasi dimana pada tahun

2010-2013 mengalami kenaikan, dan mengalami penurunan pada tahun 2014 dan 2015.

mengalami penurunan pada tahun 2015. Dapat dilihat juga pada Aktiva

Tertimbang Menurut Risiko (ATMR) bank BDMN dan BJBR yang meningkat

setiap tahunnya. Dimana ATMR pada bank sangat berpengaruh terhadap rasio

kecukupan modal bank, yang dihitung dengan membandingkan modal dengan

ATMR. Dalam hal ini bank sebaiknya lebih menjaga pertumbuhan modal agar

bank tetap berada pada posisi yang permodalan yang baik.

Rasio keuangan sering digunakan untuk mengukur kekuatan atau

kelemahan yang dihadapi oleh perusahaan. Pada dasarnya rasio keuangan tidak

hanya berguna bagi kepentingan intern perusahaan, namun juga bagi pihak ekstern

perusahaan. Pada penelitian ini khususnya, besar kecilnya permodalan bank

(CAR) akan sangat mempengaruhi tingkat kepercayaan masyarakat terhadap

kemampuan keuangan bank yang bersangkutan.

Terdapat beberapa penelitian terdahulu yang mengaitkan pengaruh rasio

keuangan terhadap kecukupan modal bank (CAR) perusahaan perbankan sebagai

berikut:

1. Loan to Deposit Ratio dalam penelitian Fitrianto dan Mawardi (2006) dan

Anjani dan Purnawati (2014) menyatakan bahwa Loan to Deposit Ratio

berpengaruh negatif signifikan terhadap Capital Adequacy Ratio. Berbeda

dengan hasil penelitian yang dilakukan oleh Sishadiyati (2011) dimana Loan

to Deposit Ratio berpengaruh secara nyata dan positif terhadap Capital

Adequacy Ratio.

2. Return on Asset dalam penelitian Fitrianto dan Mawardi (2006) dan

Capital Adequacy Ratio (CAR). Namun dalam penelitian Yiliyani (2015)

dan Shingjer (2015) menunjukkan bahwa Return on Asset tidak berpengaruh

terhadap Capital Adequacy Ratio (CAR).

3. Return on Equity dalam penelitian Yuliyani (2015) dan Shingjergji (2015)

menunjukkan bahwa Return on Equity tidak berpengaruh signifikan terhadap

Capital Adequacy Ratio. Sedangkan pada penelitian Sishadiyati (2011) dan

Mekonnen (2014) menunjukkan bahwa Return on Equity berpengaruh

negatif terhadap Capital Adequacy Ratio

4. Net Interest Margin dalam penelitian Mekonnen (2014) menunjukkan Net

Interest Margin berpengaruh negatif dan signifikan terhadap Capital

Adequacy Ratio. Berbeda dengan hasil penelitian yang dilakukan oleh

Anjani dan Purnawati (2014) di mana Net Interest Margin berpengaruh

positif dan signifikan terhadap Capital Adequacy Ratio.

Berdasarkan latar belakang, maka peneliti tertarik untuk melakukan

penelitian mengenai Faktor-faktor yang mempengaruhi Capital Adequacy Ratio

(CAR). Penelitian ini membatasi faktor yang mempengaruhi Capital Adequacy

Ratio (CAR), yaitu Loan to Deposit Ratio (LDR), Quick Ratio (QR), Assets to

Loan Ratio (ALR), Returm on Assets (ROA), Return on Equity (ROE), dan Net

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang, rumusan masalah dalam penelitian ini

adalah “Apakah Loan to Deposit Ratio (LDR), Quick Ratio (QR), Asset to Loan

Ratio (ALR), Return on Asset (ROA), Return on Equity (ROE), dan Net Interest

Margin (NIM) berpengaruh terhadap Capital Adequacy Ratio (CAR) pada

perusahaan perbankan di Bursa Efek Indonesia selama periode 2010-2015?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menguji

pengaruh Loan to Deposit Ratio (LDR), Quick Ratio (QR), Asset to Loan Ratio

(ALR), Return on Asset (ROA), Return on Equity (ROE), Net Interest Margin

(NIM) terhadap Capital Adequacy Ratio (CAR) pada perusahaan perbankan di

Bursa Efek Indonesia selama periode 2010-2015.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah :

1. Bagi Perusahaan, penelitian ini diharapkan dapat memberikan informasi

bagi pihak manajemen perusahaan sebagai bahan masukan dan

pertimbangan dalam kebijakan selanjutnya.

2. Bagi Peneliti, penelitian ini diharapakan dapat menambah pengetahuan

mengenai objek yang diteliti.

3. Bagi Peneliti Selanjutnya, penelitian ini diharapkan dapat menambah