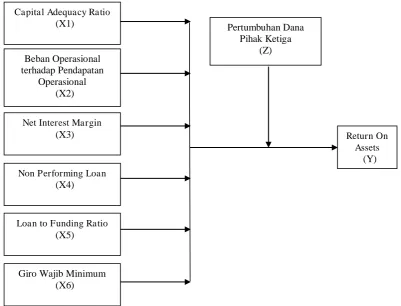

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Kerangka konsep didasarkan pada latar belakang dengan didukung landasan teoritis dan tinjauan peneliti terdahulu tentang pengaruh variabel Capital Adequacy Ratio (X1), Beban Operasional terhadap Pendapatan Operasional (X2), Net Interest Margin (X3), Non Perfoming Loan (X4), Loan to Funding Ratio (X5), Giro Wajib Minimum (X6) dan Dana Pihak ketiga (Z) terhadap Kinerja Keuangan

(Y) pada perusahaan perbankan di Bursa Efek Indonesia dapat digambarkan skema kerangka konsep penelitian ini sebagai berikut:

Berikut ini justifikasi antar variabel :

1. Variabel Return On Assets digunakan untuk mengukur efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan aset yang dimiliki. Semakin tinggi Return On Assets menunjukkan semakin efektif perusahaan tersebut, karena besarnya Return On Assets dipengaruhi oleh besarnya laba yang dihasilkan perusahaan. 2. Variabel Capital Adequacy Ratio digunakan untuk mengukur

kemampuan permodalan bank yang ada untuk menutup kemungkinan kerugian didalam kegiatan perkreditan. Besarnya modal suatu bank akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank sehingga pada akhirnya akan meningkatkan laba bank yang akan berdampak kepada peningkatan dalam Return On Assets. Hal ini didukung peneliti sebelumnya Rahman (2013), Sudiyatno (2010), Mahardian (2008), Mulatsih (2014), Yudiartini (2016) menunjukkan bahwa Capital Adequacy Ratio secara statistik berpengaruh terhadap

Return On Assets.

Prasnanugraha (2007), Sudiyatno (2010), Rusdiana (2012), Mahardian (2008), Mulatsih (2014) dan Hapsari dan Prasetiono (2011) menunjukkan bahwa berdasarkan hasil penelitian mereka Beban Operasional terhadap Pendapatan Operasional secara statistik berpengaruh terhadap Return On Assets .

4. Variabel Net Interest Margin digunakan untuk mengukur kemampuan manajemen bank dalam mengelola kredit untuk meningkatkan kualitas kredit. Dengan kualitas kredit yang bagus dapat meningkatkan pendapatan bunga bersih sehingga pada akhirnya berpengaruh terhadap laba bank. Pendapatan bunga bersih yang tinggi akan mengakibatkan meningkatnya laba sebelum pajak sehingga Return On Assets pun bertambah. Hal tersebut diatas didukung oleh hasil penelitian yang dilakukan Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Mahardian (2008), Mulatsih (2014) dan Sugiartono (2012) yang menunjukkan bahwa berdasarkan penelitian Net Interest Margin berpengaruh terhadap

Return On Assets.

terhadap kerugian bank sehingga Return On Assets pun menurun. Hal ini didukung oleh penelitian yang dilakukan Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Mahardian (2008), Mulatsih (2014) dan Yudiartini (2016) menunjukkan bahwa berdasarkan penelitian Non Performing Loan berpengaruh terhadap

Return On Assets.

6. Variabel Loan to Funding Ratio merupakan rasio yang digunakan untuk mengukur tingkat kredit yang diberikan kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada bank lain. Standar Loan to Funding Ratio yang baik adalah 85% sampai dengan 110%. Oleh karena itu pihak manajemen harus dapat mengelola dana yang dihimpun dari masyarakat untuk kemudian disalurkan kembali dalam bentuk kredit sehingga Return On Assets

pun bertambah. Logika teori tersebut didukung oleh hasil penelitian yang dilakukan Eng (2013), Rahman (2013), Mahardian (2008), Mahardian (2008), Mulatsih (2014), Yudiartini (2016) dan Hapsari dan Prasetiono (2011) menunjukkan bahwa berdasarkan penelitian mereka Loan to Deposit Ratio berpengaruh terhadap Return On Assets.

oleh bank kepada BI. Semakin tinggi Giro Wajib Minimum maka semakin besar likuiditas bank dijamin oleh Bank Indonesia sehingga jika terjadi kesulitan likuiditas bank tersebut dapat menjamin langsung kepada Bank Indonesia. Giro Wajib Minimum yang disisihkan oleh perbankan pada Bank Indonesia akan memperoleh bunga dari bank Indonesia dan berdampak kepada pertambahan pendapatan perbankan sehingga Return On Assets pun bertambah. Logika teori tersebut didukung oleh hasil penelitian yang dilakukan Hapsari dan Prasetiono (2011) yang menyatakan bahwa Giro Wajib Minimum berpengaruh positif terhadap Return On Assets.

8. Variabel Dana Pihak Ketiga adalah kewajiban Bank kepada penduduk dan bukan penduduk dalam Rupiah dan valuta asing. Semakin tinggi Dana Pihak Ketiga yang dihimpun oleh suatu bank menunjukkan semakin tinggi tingkat kepercayaan masyarakat terhadap suatu bank. Dengan Dana Pihak Ketiga yang tinggi maka akan meningkatkan kemampuan bank dalam menyalurkan kredit kepada masyarakat dan akan meningkatkan kesempatan bank untuk mendapatkan laba melalui pendapatan bunga dari kredit yang disalurkannya.

3.2 Hipotesis

konseptual yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis penelitian sebagai berikut :

1. Rasio keuangan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan,

Loan to Funding Ratio dan Giro Wajib Minimum berpengaruh terhadap kinerja keuangan perbankan yang diukur dengan Return On Assets baik secara simultan dan parsial pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia

METODE PENELITIAN

4.1 Jenis Penelitian.

Penelitian ini menggunakan desain penelitian kausalitas yang berguna untuk menganalisis pengaruh antar satu variabel dengan variabel lainnya. Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan-keterangan secara actual yaitu penelitian yang bersifat menjelaskan mengenai faktor-faktor yang mempengaruhi. Jadi disini ada variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Dalam penelitian ini, hubungan tersebut bertujuan untuk melihat bagaimana Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio

dan Giro Wajib Minimum sebagai variabel independen mempengaruhi Return On Assets sebagai variabel dependen. Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang berbentuk angka.

4.2 Lokasi Penelitian.

4.3 Populasi Dan Sampel.

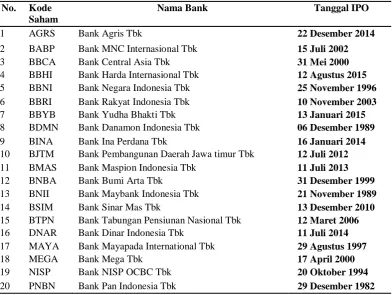

Populasi dalam penelitian ini adalah perusahaan industri jasa yang merupakan semua perusahaan perbankan yang terdaftar di Bursa Efek Indonesia yaitu terdiri dari 41 bank. Tahun pengamatan adalah tahun 2011-2015. Teknik penentuan sampling adalah sistematik random sampling yaitu proses pengambilan sampel dilakukan dengan memberi nomor urut anggota populasi dan selanjutnya memilih nomor urut yang ganjil atau genap. Berdasarkan teknik pemilihan sampel tersebut maka dalam penentuan sampling penelitian ini dipilih nomor urut yang genap dan diperoleh total sampel sebanyak 20 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada periode penelitian tahun 2011-2015, seperti digambarkan pada tabel dibawah ini:

4 BBHI Bank Harda Internasional Tbk 12 Agustus 2015 5 BBNI Bank Negara Indonesia Tbk 25 November 1996 6 BBRI Bank Rakyat Indonesia Tbk 10 November 2003

7 BBYB Bank Yudha Bhakti Tbk 13 Januari 2015

8 BDMN Bank Danamon Indonesia Tbk 06 Desember 1989

9 BINA Bank Ina Perdana Tbk 16 Januari 2014

10 BJTM Bank Pembangunan Daerah Jawa timur Tbk 12 Juli 2012 11 BMAS Bank Maspion Indonesia Tbk 11 Juli 2013

12 BNBA Bank Bumi Arta Tbk 31 Desember 1999

13 BNII Bank Maybank Indonesia Tbk 21 November 1989

14 BSIM Bank Sinar Mas Tbk 13 Desember 2010

15 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2006 16 DNAR Bank Dinar Indonesia Tbk 11 Juli 2014 17 MAYA Bank Mayapada International Tbk 29 Agustus 1997

18 MEGA Bank Mega Tbk 17 April 2000

19 NISP Bank NISP OCBC Tbk 20 Oktober 1994

4.4 Jenis dan sumber data

Data yang digunakan dalam penelitian ini berupa data sekunder, yaitu data kuantitatif yang diperoleh dari situs bursa efek Indonesia (www.idx.co.id). Data tersebut berupa laporan keuangan yang dikeluarkan oleh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD). Data yang digunakan merupakan gabungan data antara bank (cross section) dan antar waktu (time series) yang disebut juga dengan polling data. Pengumpulan data dilakukan dengan cara mendownload laporan keuangan perusahaan perbankan pada tahun 2011-2015 melalui website Bursa Efek Indonesia www.idx.co.id.

4.5 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan cara mendownload laporan keuangan perusahaan perbankan pada tahun 2011-2015 melalui website Bursa Efek Indonesia www.idx.co.id.

4.6 Definisi Operasional Variabel

Penelitian ini dilakukan untuk menguji apakah terdapat pengaruh rasio keuangan terhadap kinerja keuangan perbankan di Bursa Efek Indonesia. Dalam penelitian ini yang menjadi variabel dependen adalah Kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia, sedangkan variabel independennya adalah

Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional,

Definisi dari masing-masing variabel yang digunakan dalam penelitian, akan dijelaskan sebagai berikut:

a. Kinerja Keuangan Perbankan (Y)

Kinerja keuangan perbankan (Y) merupakan perbandingan Laba sebelum pajak dengan rata-rata total aset. Alat ukur yang digunakan untuk menentukan kinerja keuangan dalam penelitian ini adalah Return on Assets (ROA). Rasio ini mengukur seberapa besar profit yang diciptakan atas setiap dollar atau rupiah aset yang diinvestasikan.

aba Sebelum Pajak ata rata Total Aset x 100

b. Capital Adequacy Ratio (X1)

Capital Adequacy Ratio merupakan perbandingan antara modal bank dengan aktiva tertimbang menurut resiko (ATMR).

Modal Bank

Aktiva Tertimbang Menurut isiko x 100

c. Beban Operasional terhadap Pendapatan Operasional (X2)

Beban Operasional terhadap Pendapatan Operasional merupakan perbandingan antara total beban operasional terhadap pendapatan operasional.

Biaya Operasional dibanding dengan Pendapatan Operasional

Beban Operasional

d. Net Interest margin (X3)

Net Interest Margin merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktif.

ata rata Aktiva ProduktifPendapatan Bunga Bersih x 100

e. Non Performing Loan (X4)

Non Performing Loan merupakan perbandingan antara total kredit bermasalah (jumlah total kredit dengan kualitas dalam perhatian khusus, kurang lancar, diragukan dan macet) terhadap total redit yang disalurkan.

Total Kredit Bermasalah Total Kredit Disalurkan x 100

f. Loan to Funding Ratio (X5)

Loan to Funding Ratio merupakan perbandingan antara total kredit dengan dana pihak ketiga.

Dana Pihak KetigaTotal Kredit x 100

g. Giro Wajib Minimum (X6)

Giro Wajib Minimum adalah rasio giro pada Bank Indonesia dengan dana pihak ketiga

Giro ajib Minimum Dana Pihak KetigaGiro Pada BI x 100

h. Pertumbuhan Dana Pihak Ketiga (Z)

simpanan yang dimiliki oleh bank. Total dana pihak ketiga merupakan hasil penjumlahan dari giro, tabungan dan deposito (tidak termasuk antar bank).

Pertumbuhan Dana Pihak Ketiga DPK (t) – DPK (t 1) DPK (t 1) x 100

Adapun definisi dan pengukuran variabel dapat dilihat pada tabel berikut ini:

Tabel 4.2 Definisi Dan Pengukuran Variabel

7 Giro Wajib 4.7.1 Uji Statistik Deskriptif

Statistik Deskriptif merupakan proses pengumpulan dan peringkasan data, serta upaya untuk menggambarkan berbagai karakteristik yang penting pada data yang telah diorganisasikan sedemikian rupa. Uji statistik deskriptif digunakan untuk memberikan gambaran profil dari data yang digunakan dalam penelitian ini. Output uji statistik deskriptif, sekurang-kurangnya, berisi informasi mengenai nilai minimum, nilai maksimum, nilai rata- rata dan nilai standar deviasi dari sekumpulan data.

4.7.2 Uji Asumsi Klasik

4.7.2.1 Uji Normalitas

Pada setiap analisis regresi, uji normalitas harus dilakukan pada nilai residual yang dihasilkan dari model regresi. Uji normalitas bertujuan untuk menguji kenormalan distribusi nilai residual. Model regresi yang baik memiliki nilai residual berdistribusi normal. Uji normalitas dapat dilakukan melalui analisis grafik dan/atau uji statistik. Pendeteksian kenormalan distribusi nilai residual dari model regresi menggunakan analisis grafik dilakukan dengan cara mengamati Normal Probability Plot dari nilai residual. Jika ploting data observasi dalam Normal Probability Plot mendekati garis diagonal dan penyebaran data observasi mengikuti garis diagonalnya, maka nilai residual berdistribusi normal sehingga dapat disimpulkan tidak terjadi pelanggaran asumsi normalitas. Tetapi jika ploting data observasi dalam Normal Probability Plot

menjauh dari garis diagonal dan penyebaran data observasi tidak mengikuti garis diagonalnya, maka nilai residual tidak berdistribusi normal sehingga dapat disimpulkan terjadi pelanggaran asumsi normalitas. Secara statistik, kenormalan distribusi nilai residual dapat diketahui melalui pengaplikasian uji One-Sample Kolmogorov-Smirnov (O-S K-S) pada nilai residual yang dihasilkan dari model regresi. Jika output dari uji O-S K-S menunjukkan nilai

Asymp. Sig. (2-tailed) > 5%, nilai residual berdistribusi normal sehingga dapat disimpulkan tidak terjadi pelanggaran asumsi normalitas (Ghozali, 2013).

4.7.2.2 Uji Heteroskedastisitas

homoskedastisitas adalah adanya kesamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas digunakan untuk mengetahui adanya atau tidaknya adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya gejala heteroskedastisitas. Uji heteroskedastisitas dapat dilakukan melalui analisis grafik dan/atau uji statistik. Pendeteksian gejala heteroskedastisitas dengan menggunakan analisis grafik dilakukan dengan cara melihat scatterplot dari nilai residual. Jika ploting data nilai residual dalam scatterplot menyebar diatas maupun dibawah angka 0 pada sumbu Y serta penyebaran data nilai residual pada scatterplot tidak membentuk pola yang jelas, disimpulkan model regresi yang digunakan terbebas dari gejala heteroskedastisitas. Tetapi jika ploting data nilai residual dalam

scatterplot membentuk pola tertentu (bergelombang, melebar kemudian menyempit), disimpulkan model regresi yang digunakan terkena gejala heteroskedastisitas. Pendeteksian gejala heteroskedastisitas melalui uji statistik

dapat dilakukan menggunakan Uji Spearman’s ho.

4.7.2.3 Uji Multikolinieritas

multikolinieritas jika masing-masing variabel independen yang dimasukkan ke dalam model regresi memiliki nilai Tolerance mendekati 1 dan Variance Inflation Factor (VIF) < 10. Pendeteksian multikolinearitas juga dapat dilakukan dengan cara menganalisis Matrik Koefisien Korelasi. Jika pada matrik koefisien korelasi ditemukan ada variabel independen yang berkorelasi dengan variabel independen lainnya dengan koefisien korelasi > 90%, disimpulkan model regresi memiliki masalah multikolinieritas.

4.7.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mendeteksi keberadaan autokorelasi pada nilai residual (prediction errors) dari sebuah analisis regresi. Autokorelasi adalah hubungan antara nilai-nilai yang dipisahkan satu sama lain dengan jeda waktu tertentu, suatu model regresi dinyatakan baik apabila terbebas dari gejala autokorelasi. Runs Test dapat digunakan untuk mendeteksi gejala autokorelasi dalam sebuah model regresi. Jika antara residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah random. Dalam pengujian ini, nilai signifikan pada 0,05 digunakan sebagai dasar untuk menyatakan adanya atau tidak adanya gejala autokorelasi.

4.7.3 Pengujian Hipotesis Pertama 4.7.3.1 Uji Regresi Berganda

Selain untuk mengukur kekuatan hubungan antara dua variabel atau lebih, analisis regresi juga dapat menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2013). Regresi Berganda digunakan untuk memodelkan hubungan antara dua atau lebih variabel independen dan variabel dependen dengan mencocokkan persamaan linier dengan data observasi. Dalam Model Regresi Linier Berganda (Multiple Linear Regression Models) yang digunakan dalam penelitian ini, variabel dependen adalah Return On Assets

sebagai proksi dari kinerja keuangan perbankan sedangkan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin,

Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum terpilih sebagai variabel independen, dimana persamaan liniernya dirumuskan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4+ b5X5+ b6X6 + e

dimana:

Y = Return On Assets a = Intercept

b = Koefisien regresi

X1 = Capital Adequacy Ratio

X2 = Beban Operasional terhadap Pendapatan Operasional

X3 = Net Interest Margin

X4 = Non Performing Loan

X5 = Loan to Funding Ratio

X6 = Giro Wajib Minimum

e = error term

independen akan mengakibatkan kenaikan variabel dependen dan sebaliknya, penurunan variabel independen akan menurunkan variabel dependen. b akan bernilai negatif jika menunjukkan hubungan yang berlawanan arah antara variabel independen dengan variabel dependen. Artinya kenaikan variabel independen akan mengakibatkan penurunan variabel dependen dan sebaliknya, penurunan variabel independen akan menaikkan variabel dependen.

4.7.3.2 Uji Koefisien Determinasi

Salah satu ukuran dari kontribusi variabel independen dalam model adalah koefisien determinasi (coefficient of determination), yang dinotasikan dengan R2. (R Square). R2 merupakan kuadrat dari korelasi product moment

antara X (variabel independen) dan variabel Y (variabel dependen). Dalam model regresi, R2 dijadikan sebagai pengukuran seberapa baik garis regresi mendekati nilai data asli yang dibuat model. Jika R2 sama dengan 1, maka angka tersebut menunjukkan garis regresi cocok dengan data secara sempurna. Uji koefisien determinasi (Uji R2) bertujuan untuk mengetahui seberapa besar kemampuan semua variabel independen yang secara serempak dimasukkan dalam model mampu menjelaskan variasi dalam variabel dependen. Nilai R2

atau 50%. Adjusted R Square (R2adj) merupakan R2 yang telah disesuaikan dengan jumlah variabel independen yang dimasukkan ke dalam model regresi. Tidak seperti R2, R2adj tidak selalu meningkat apabila dilakukan penambahan variabel dalam model. Nilai R2adj selalu lebih kecil dari R2 dan bisa memiliki nilai negatif. Jika R2adj bernilai negatif, nilai tersebut dianggap 0, atau dengan kata lain variabel independen sama sekali tidak mampu menjelaskan variasi dalam variabel independennya.

Penginterpretasian R2adj tidak sama seperti R2 sehingga diperlukan kehati- hatian dalam menginterpretasi dan melaporkan statistik ini. R2adj

akan lebih berguna hanya jika R2 dihitung berdasarkan sampel, bukan dari keseluruhan populasi. Oleh karena itu dalam penelitian ini, interpretasi hasil uji koefisien determinasi akan didasarkan kepada nilai R2.

4.7.3.3 Uji Statistik Simultan (Uji F)

Pengujian ini bertujuan untuk menguji signifikansi pengaruh semua variabel independen yang dimasukkan dalam model secara simultan terhadap variabel dependen. Pengujian ini menggunakan tingkat keyakinan

95 atau pada taraf signifikansi (α) 5%.

Adapun yang menjadi kriteria dalam pengambilan keputusan adalah sebagai berikut:

2. Jika F hitung < F tabel, Artinya variabel independen yang dimasukkan dalam model secara simultan tidak berpengaruh signifikan terhadap variabel dependen.

4.7.3.4 Uji Statistik Parsial (Uji t)

Pengujian ini bertujuan untuk menguji signifikansi pengaruh variabel independen secara individual dalam menjelaskan variasi dalam variabel dependen. Pengujian ini menggunakan tingkat kepercayaan 95% atau pada taraf signifikansi

(α) 5 .

Adapun yang menjadi kriteria dalam pengambilan keputusan adalah sebagai berikut:

1. Jika t hitung > t tabel, Artinya suatu variabel independen berpengaruh signifikan dalam menjelaskan variasi dalam variabel dependen.

2. Jika t hitung < t tabel, Artinya suatu variabel independen tidak berpengaruh signifikan dalam menjelaskan variasi dalam variabel dependen.

4.7.4 Pengujian Hipotesis Kedua

dengan uji interaksi, uji nilai selisih mutlak, dan uji residual. Penelitian ini menggunakan uji residual yang bertujuan untuk menguji pengaruh deviasi dari suatu model apakah ada ketidakcocokan (lack of fit) dari deviasi hubungan linear antar variabel independen yang dilihat dari besarnya nilai residualnya.

Persamaan regresi sebagai berikut :

Z = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X5+ b6X6+ e ...(1) │e│ a + bY...(2)

Keterangan:

Y = Kinerja Keuangan

a = Konstanta

b = Koefisien Regresi Variabel

X1 =Capital Adequacy Ratio

X2 = Beban Operasional terhadap Pendapatan Operasional X3 = Net Interest Margin

X4 = Non Performing Loan X5 = Loan to Funding Ratio

X6 = Giro Wajib Minimum

Z = Pemoderasi/ Pertumbuhan Dana Pihak Ketiga e = Error (variabel pengganggu)

Adapun yang menjadi kriteria dalam pengambilan keputusan adalah sebagai berikut:

Non Performing Loan, Loan to Funding Ratio, Giro Wajib Minimum terhadap Return On Assets.

2. Jika nilai signifikansi > 5% artinya Pertumbuhan Dana Pihak Ketiga tidak memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin,

Non Performing Loan, Loan to Funding Ratio, Giro Wajib Minimum dengan Return On Assets.

HASIL PENELITIAN DAN PEMBAHASAN

5.1 Uji Statistik Deskripsi

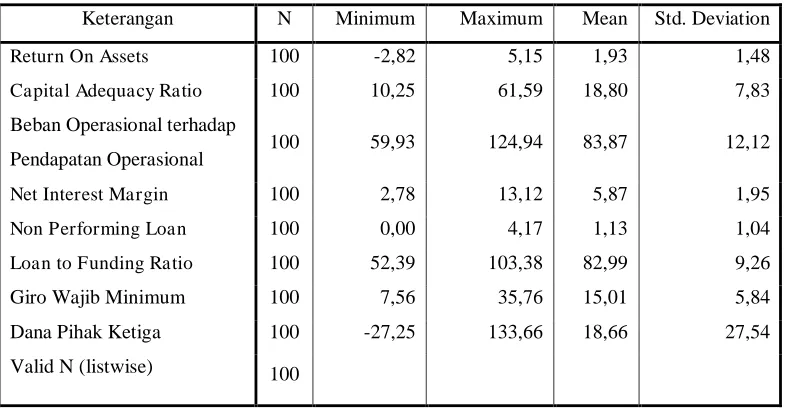

Untuk menggambarkan berbagai karakteristik yang penting pada data mengenai kinerja keuangan perbankan dari 20 bank untuk periode 2011-2015, maka dilakukan analisis statistik deskriptif. Statistik deskriptif dalam penelitian ini menggunakan data asli yang belum menghilangkan satu datapun dan diolah dengan menggunakan data tahunan dari masing-masing variabel penelitian dengan menghitung nilai minimum, nilai maksimum, rata-rata dan standar deviasi. dimana hasil uji tersebut disajikan pada Tabel 5.1 berikut ini.

Tabel 5.1 Hasil Uji Statistik Deskriptif

Keterangan N Minimum Maximum Mean Std. Deviation

Return On Assets 100 -2,82 5,15 1,93 1,48

Capital Adequacy Ratio 100 10,25 61,59 18,80 7,83

Beban Operasional terhadap

Pendapatan Operasional 100 59,93 124,94 83,87 12,12

Net Interest Margin 100 2,78 13,12 5,87 1,95

Non Performing Loan 100 0,00 4,17 1,13 1,04

Loan to Funding Ratio 100 52,39 103,38 82,99 9,26

Giro Wajib Minimum 100 7,56 35,76 15,01 5,84

Dana Pihak Ketiga 100 -27,25 133,66 18,66 27,54

Valid N (listwise) 100

Berdasarkan tabel statistik deskriptif variabel penelitian diatas, maka : 1. Variabel Return On Assets

Variabel Return On Assets dengan jumlah data (N) sebanyak 100 selama periode 2011-2015, memiliki nilai rata-rata (Mean) sebesar 1,93% dengan standar deviasi (Std. Deviation) sebesar 1,48%. Nilai ratio Return On Assets terendah (Minimum) pada periode tersebut adalah sebesar 2,82% yang dicapai oleh Bank Harda Internasional pada tahun 2015 sedangkan nilai rasio Return On Assets tertinggi (Maximum) adalah sebesar 5,15% yang dicapai oleh Bank Rakyat Indonesia pada tahun 2012. Rata-rata kinerja sebesar 1,93 berarti bahwa rata-rata bank yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 untuk menghasilkan net income sebesar 1,93% dari setiap satu aktiva yang diinvestasikan. Dengan Standar Deviasi 1,48 menunjukkan bahwa tidak ada kesenjangan yang cukup besar dari sebaran nilai kinerja maksimum dan kinerja minimum.

2. Variabel Capital Adequacy Ratio

berarti bahwa ada kesenjangan yang cukup besar dari Capital Adequacy Ratio maksimum dan Capital Adequacy Ratio minimum. Dari sebaran data dalam sampel penelitian bahwa Bank Dinar Indonesia pada tahun 2011 yang melenceng jauh dari sebaran data lainnya. Rata-rata Capital Adequacy Ratio sebesar 18,80% menunjukkan bahwa rata-rata tingkat kesehatan bank yang terdaftar di Bursa Efek Indonesia tahun 2011-2015 cukup baik, karena syarat

Capital Adequacy Ratio yang ditetapkan BI adalah sebesar 8%. 3. Variabel Beban Operasional terhadap Pendapatan Operasional

4. Variabel Net Interest Margin

Variabel Net Interest Margin dengan jumlah data (N) sebanyak 100 selama periode 2011-2015, memiliki nilai rata-rata (Mean) sebesar 5,87% dengan standar deviasi (Std. Deviation) sebesar 1,95%. Nilai ratio Net Interest Margin terendah (Minimum) pada periode tersebut adalah sebesar 2,78% yang dicapai oleh Bank Agris pada tahun 2014 sedangkan nilai rasio Net Interest Margin tertinggi (Maximum) adalah sebesar 13,12% yang dicapai oleh Bank Tabungan Pensiunan Nasional pada tahun 2012 berarti bahwa tidak ada kesenjangan yang cukup besar dari Net Interest Margin

maksimum dan Net Interest Margin minimum. 5. Variabel Non Performing Loan

Variabel Non Performing Loan dengan jumlah data (N) sebanyak 100 selama periode 2011-2015, memiliki nilai rata-rata (Mean) sebesar 1,13% dengan standar deviasi (Std. Deviation) sebesar 1,04%. Nilai ratio Non Performing Loan terendah (Minimum) pada periode tersebut adalah sebesar 0,00% yang dicapai oleh Bank Agris pada tahun 2011 sedangkan nilai rasio Non Performing Loan tertinggi (Maximum) adalah sebesar 4,17% yang dicapai oleh Bank NISP OCBC pada tahun 2012 berarti bahwa tidak ada kesenjangan yang cukup besar dari sebaran nilai Non Performing Loan maksimum dan

Non Performing Loan minimum. Rata-rata Non Performing Loan

karenasyarat Non Performing Loan yang ditetapkan BI adalah sebesar 5%.

6. Variabel Loan to Funding Ratio

Variabel Loan to Funding Ratio dengan jumlah data (N) sebanyak 100 selama periode 2011-2015, memiliki nilai rata-rata (Mean) sebesar 82,99% dengan standar deviasi (Std. Deviation) sebesar 9,26%. Nilai ratio Loan to Funding Ratio terendah (Minimum) pada periode tersebut adalah sebesar 52,39% yang dicapai oleh Bank Mega pada tahun 2012 sedangkan nilai rasio Loan to Funding Ratio tertinggi (Maximum) adalah sebesar 103,38% yang dicapai oleh Bank Dinar Indonesia pada tahun 2011 berarti bahwa ada kesenjangan yang cukup besar dari Loan to Funding Ratio maksimum dan Loan to Funding Ratio minimum. Dari sebaran data dalam sampel penelitian bahwa Bank Dinar Indonesia pada tahun 2011 yang melenceng jauh dari sebaran data lainnya.

7. Variabel Giro Wajib Minimum

berarti bahwa terdapat kesenjangan yang cukup besar dari Giro Wajib Minimum maksimum dan minimum. Dari sebaran data dalam sampel penelitian bahwa Bank Pembangunan Daerah Jawa Timur pada tahun 2012 yang melenceng jauh dari sebaran data lainnya.

8. Variabel Dana Pihak Ketiga

Variabel Dana Pihak Ketiga dengan jumlah data (N) sebanyak 100 selama periode 2011-2015, memiliki nilai rata-rata (Mean) sebesar 18,66% dengan standar deviasi (Std. Deviation) sebesar 27,54%. Nilai ratio Dana Pihak Ketiga terendah (Minimum) pada periode tersebut adalah sebesar -27,25% yang dicapai oleh Bank Negara Indonesia pada tahun 2015 sedangkan nilai rasio Dana Pihak Ketiga tertinggi (Maximum) adalah sebesar 133,66% yang dicapai oleh Bank Dinar Indonesia pada tahun 2013 berarti bahwa ada kesenjangan yang cukup besar dari Dana Pihak Ketigamaksimum dan Dana Pihak Ketiga minimum. Dari sebaran data dalam sampel penelitian bahwa Bank Dinar Indonesia pada tahun 2013 yang melenceng jauh dari sebaran data lainnya.

5.2 Uji Asumsi Klasik

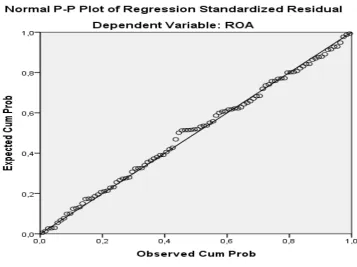

5.2.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui kenormalan distribusi nilai residual dari model regresi. Untuk mengetahui kenormalan distribusi nilai residual dapat dilakukan melalui pengamatan grafik dan/atau uji statistik. Pengujian normalitas nilai residual dari model regresi dengan pengamatan grafik dilakukan dengan cara melihat Normal Probability Plot dari nilai residual seperti yang ditampilkan pada Gambar 5.1 berikut ini:

Gambar 5.1 Normal Probability Plot Nilai Residual Regresi Sumber: Output SPSS

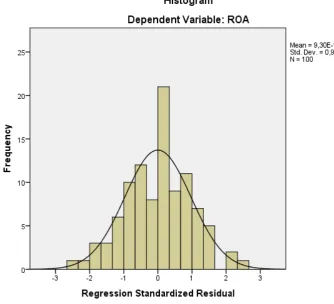

melihat grafik histogram dari nilai residual (lihat Gambar 5.2). Dari Gambar 5.2 terlihat bahwa kurva distribusi frekuensi nilai residual relatif mengikuti pola distribusi normal.

Gambar 5.2 Grafik Histogram Nilai Residual Regresi Sumber: Output SPSS

Berdasarkan tampilan Gambar 5.2 Regression Standardized Residual

atas nilai residual dari model regresi yang digunakan dalam penelitian ini, tidak terjadi pelanggaran asumsi normalitas.

Tabel 5.2 Hasil Uji Statistik Normalitas O-S K-S

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean ,0000000

Std. Deviation ,26015602

Most Extreme Differences Absolute ,063

Positive ,025

Negative -,063

Test Statistic ,063

Asymp. Sig. (2-tailed) ,200c,d

Sumber: Output SPSS

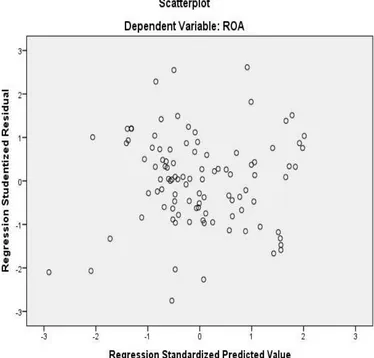

5.2.2 Uji Heteroskedastisitas

Gambar 5.3 Scatterplot Nilai Residual Regresi Sumber: Output SPSS

Tabel 5.3

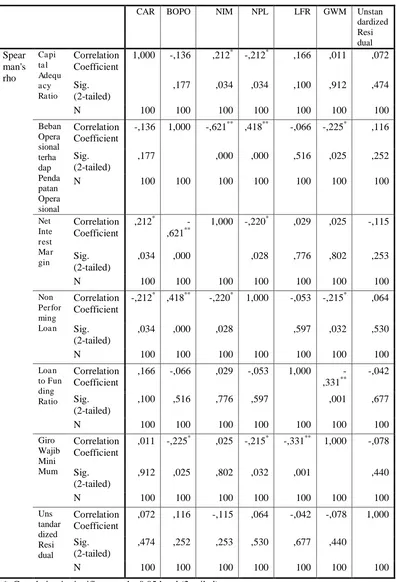

Hasil Uji Statistik Heterokedastisitas Spearman’s Rho Correlations

*. Correlation is significant at the 0.05 level (2-tailed). **. Correlation is significant at the 0.01 level (2-tailed).

Hasil Spearman’s ho menunjukkan bahwa signifikansi keenam variabel independen (Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan dan Loan to Funding Ratio) di atas 0,05, sehingga dapat dinyatakan bahwa model regresi yang digunakan dalam penelitian ini, terbebas dari dari gejala heteroskedastisitas. Dengan demikian dapat disimpulkan bahwa berdasarkan hasil pengamatan grafik dan uji statistik, model regresi yang digunakan dalam penelitian ini terbebas dari gejala heteroskedastisitas.

5.2.3 Uji Multikolinearitas

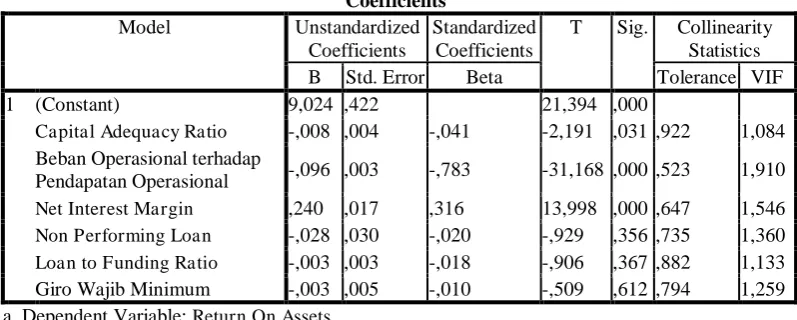

Uji Multikolinearitas bertujuan untuk mendeteksi adanya hubungan linier atau korelasi yang tinggi antara masing-masing variabel independen dalam model regresi. Indikasi adanya atau tidak adanya multikolinearitas dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF) yang dihasilkan model regresi, dimana hasilnya disajikan pada Tabel 5.4 berikut ini:

Tabel 5.4 Hasil Uji Statistik Multikolinearitas Model Regresi Coefficientsa a. Dependent Variable: Return On Assets

Seperti terlihat dalam Tabel 5.4, keenam variabel independen yang dimasukkan dalam model regresi memiliki nilai Tolerance yang mendekati 1 dan VIF < 10, yang berarti tidak ada hubungan multikolinearitas antar masing-masing variabel independen dalam model regresi. Dari tabel dapat disimpulkan bahwa nila Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio, Giro Wajib Minimum dimana nilai Variance Inflation Factor (VIF) tidak lebih dari 10 (atau dibawah 10) dan nilai Tolerance tidak kurang dari 0,1 (diatas 0,1).

Berdasarkan uji multikolonearitas , output pada Coefficient terlihat bahwa :

1. Nilai TOL (Tolerance) variabel Capital Adequacy Ratio 0,922 dan VIF (Variance Infloating Factor) sebesar 1,084.

2. Nilai TOL (Tolerance) variabel Beban Operasional terhadap Pendapatan Operasional 0,523 dan VIF (Variance Infloating Factor) sebesar 1,910.

3. Nilai TOL (Tolerance) variabel Net Interest Margin 0,647 dan VIF (Variance Infloating Factor) sebesar 1,546.

4. Nilai TOL (Tolerance) variabel Non Performing Loan adalah sebesar 0,735 dan VIF (Variance Infloating Factor) sebesar 1,360. 5. Nilai TOL (Tolerance) variabel Loan to Funding Ratio 0,882 dan VIF

(Variance Infloating Factor) sebesar 1,133.

Tabel 5.5 Hasil Uji Statistik Multikolinearitas Coefficient Corelations

Giro Wajib Minimum 2,685E-5 4,518E-7 2,714E-5 2,457E-6 1,541E-5 4,923E-6

Capital Adequacy Ratio 4,518E-7 1,285E-5 -3,683E-6 -2,626E-6 2,810E-6 2,215E-7

Net Interest Margin 2,714E-5 -3,683E-6 ,000 -6,262E-6 -5,195E-6 2,737E-5

Loan to Funding Ratio 2,457E-6 -2,626E-6 -6,262E-6 9,614E-6 2,927E-6 -5,387E-7

Non Performing Loan 1,541E-5 2,810E-6 -5,195E-6 2,927E-6 ,001 -3,782E-5 Beban Operasional

terhadap Pendapatan Operasional

4,923E-6 2,215E-7 2,737E-5 -5,387E-7 -3,782E-5 9,463E-6

a. Dependent Variable: Return On Assets

Sumber : output SPSS

Pendeteksian multikolinearitas juga dapat dilakukan dengan cara menganalisis Matrik Koefisien Korelasi (lihat Tabel 5.5). Melihat hasil besaran antar variabel independen tampak bahwa hanya variabel Beban Operasional terhadap Pendapatan Operasional dan Net Interest Margin yang memiliki korelasi yang cukup tinggi dengan tingkat korelasi 0,520 atau sekitar 52%. Oleh karena korelasi antar variabel tersebut masih di bawah 95%, maka dapat dikatakan tidak terjadi multikolinearitas.

5.2.4 Uji Autokorelasi

mendeteksi gejala autokorelasi dalam sebuah model regresi. Jika antara residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah random.

Tabel 5.6 Hasil Uji Statistik Autokorelasi Runs Test

Runs Test

Unstandardized Residual

Test Valuea ,01271

Cases < Test Value 50

Cases >= Test Value 50

Total Cases 100

Number of Runs 50

Z -,201

Asymp. Sig. (2-tailed) ,841

a. Median

Sumber : output SPSS

Pendeteksian melalui hasil uji Runs Test (lihat Tabel 5.6), yang menunjukkan bahwa tidak terdapat gejala autokorelasi (p-value = 0,841 > 0,05). Dengan demikian dapat disimpulkan bahwa berdasarkan hasil regresi yang digunakan dalam penelitian ini, tidak terjadi pelanggaran asumsi autokorelasi.

5.3 Pengujian Hipotesis Pertama 5.3.1 Uji Regresi Berganda

Funding Ratio dan Giro Wajib Minimum yang diregresikan dengan Return On Assets.

Return On Assets = 9,024 – 0,008 Ca pital Adequacy Ratio – 0,096 Beban Operasional terhadap Pendapatan Operasional + 0,240 Net Interest Margin – 0,028 Non Performing Loan –0,003

Loan to Funding Ratio – 0,003 Giro Wajib Minimum

Tabel 5.7 Hasil Uji Statistik Regresi Berganda Coefficientsa a. Dependent Variable: Return On Assets

Sumber : output SPSS

Persamaan regresi tersebut dapat diinterpretasikan sebagai berikut : 1. Konstanta (a= 9,024), mengindikasikan bahwa apabila semua

variabel independen diasumsikan konstan atau sama dengan nol maka

Return On Assets adalah sebesar 9,024%.

diikuti dengan penurunan Return On Assets sebesar -0,008%, dengan asumsi variabel independen lainnya dianggap konstan.

3. Beban Operasional terhadap Pendapatan Operasional (b= -0,096), mengindikasikan Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif terhadap Return On Assets dan setiap kenaikan Beban Operasional terhadap Pendapatan Operasional sebesar 1% akan diikuti dengan penurunan Return On Assets

sebesar -0,096%, dengan asumsi variabel independen lainnya dianggap konstan.

4. Net Interest Margin (b=0,240), mengindikasikan NIM berpengaruh positif terhadap Return On Assets dan setiap kenaikan NIM sebesar 1% akan diikuti dengan peningkatan Return On Assets

sebesar 0,240%, dengan asumsi variabel independen lainnya dianggap konstan.

5. Non Performing Loan (b= -0,028), mengindikasikan Non Performing Loan berpengaruh negatif terhadap Return On Assets dan setiap kenaikan Non Performing Loan sebesar 1% akan diikuti dengan penurunan Return On Assets sebesar -0,028%, dengan asumsi variabel independen lainnya dianggap konstan.

7. Giro Wajib Minimum (b= -0,003), mengindikasikan Giro Wajib Minimum berpengaruh negatif terhadap Return On Assets dan setiap kenaikan Giro Wajib Minimum sebesar 1% akan diikuti dengan penurunan Return On Assets sebesar -0,003%, dengan asumsi variabel independen lainnya dianggap konstan.

Variabel independen yang paling besar pengaruhnya terhadap Return On Assets adalah Net Interest Margin, sedangkan variabel independen yang paling kecil pengaruhnya terhadap Return On Assets adalah Loan to Funding Ratio dan Giro Wajib Minimum.

5.3.2 Uji Koefisien Determinasi

Uji Koefisien Determinasi telah dilakukan untuk mengetahui seberapa besar kemampuan variabel independen (Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum ) yang dimasukkan dalam model regresi dapat menjelaskan variasi dalam variabel dependen, Return On Assets. Berdasarkan hasil uji koefisien determinasi (lihat Tabel 5.8), mengindikasikan adanya hubungan yang sangat kuat antara variabel independen (Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio

Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin,

Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum yang dimasukkan ke dalam model regresi sedangkan sisanya sebesar 3,1% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model penelitian ini.

Tabel 5.8 Hasil Uji statistik Koefisien Determinasi Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,985a ,969 ,967 ,26842

a. Predictors: (Constant), Giro Wajib Minimum, Capital Adequacy Ratio, Net Interest Margin,

Loan to Funding Ratio, Non Performing Loan, Beban Operasional terhadap Pendapatan Operasional

Sumber : Output SPSS

5.3.3 Uji Statistik Simultan (Uji F)

Uji Simultan bertujuan untuk menguji signifikansi pengaruh semua variabel independen yang dimasukkan dalam model secara simultan terhadap variabel dependen. Uji Simultan (Uji Statistik F) telah dilakukan untuk menguji pengaruh variabel Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum secara simultan terhadap Return On Assets sebagai proksi dari kinerja keuangan perbankan pada periode 2011-2015. Hasil uji statistik F (lihat Tabel 5.9) menunjukkan bahwa kombinasi dari keenam variabel independen (Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan,

diketahui bahwa secara keseluruhan model regresi cocok dengan data dalam memprediksi Return On Assets, F hitung = 489,53 (df1 = 6, df2 = 93) > F tabel = 2,19. Dari hasil Uji Statistik F, dapat disimpulkan bahwa Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ra tio dan Giro Wajib Minimum secara simultan berpengaruh signifikan terhadap Return On Assets.

Tabel 5.9 Hasil Uji Statistik Simultan

Model Sum of Squares Df Mean Square F Sig.

1 Regression 211,619 6 35,270 489,535 ,000b

Residual 6,700 93 ,072

Total 218,320 99

Sumber: Output SPSS

5.3.4 Uji Statistik Parsial (Uji t)

Uji Parsial bertujuan untuk menguji signifikansi pengaruh variabel independen secara individual dalam menjelaskan variasi dalam variabel dependen. Uji Parsial (Uji Statistik t) telah dilakukan untuk menguji pengaruh variabel

Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional,

Tabel 5.10 Hasil Uji Statistik Parsial

Model t Sig. Keterangan

(Constant) 21,394 ,000

Capital Adequacy Ratio -2,191 ,031 Signifikan (p < 0,05) Beban Operasional terhadap

Pendapatan Operasional

-31,168 ,000 Signifikan (p < 0,05)

Net Interest Margin 13,998 ,000 Signifikan (p < 0,05)

Non Performing Loan -,929 ,356 Tidak Signifikan (p > 0,05)

Loan to Funding Ratio -,906 ,367 Tidak Signifikan (p > 0,05) Giro Wajib Minimum -,509 ,612 Tidak Signifikan (p > 0,05)

Sumber: Output SPSS

Hasil uji Statistik parsial (t) dalam Tabel 5.10 dapat diinterpretasikan sebagai berikut:

1. Capital Adequacy Ratio memiliki nilai t hitung sebesar -2,191 dengan p-value sebesar 0,031, mengindikasikan bahwa Capital Adequacy Ratio berpengaruh negatif dan signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05.

2. Beban Operasional terhadap Pendapatan Operasional memiliki nilai t hitung sebesar -31,168 dengan p-value sebesar 0,000, mengindikasikan bahwa Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05. 3. Net Interest Margin memiliki nilai t hitung sebesar 13,998 dengan

positif dan signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05.

4. Non Performing Loan memiliki nilai t hitung sebesar - 0,929 dengan p-value sebesar 0,356, mengindikasikan bahwa Non Performing Loan berpengaruh negatif dan tidak signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05.

5. Loan to Funding Ratio memiliki nilai t hitung sebesar -0,906 dengan p-value sebesar 0,367, mengindikasikan bahwa Loan to Funding Ratio tidak berpengaruh negatif dan tidak signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05. 6. Giro Wajib Minimum memiliki nilai t hitung sebesar -0,509 dengan

p-value sebesar 0,612, mengindikasikan bahwa Giro Wajib Minimum berpengaruh negatif dan tidak signifikan secara statistik dalam memprediksi Return On Assets, karena nilai absolut t hitung > t tabel (α = 5%, df = 93, two-tailed) = 1,985 , p-value < α 0,05.

5.4 Pengujian Hipotesis Kedua

pengaruh moderasi terhadap hubungan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum terhadap

Return On Assets. Pengujian variabel moderating dengan persamaan regresi dapat dilakukan dengan tiga cara yakni (1) uji interaksi, (2) uji selisih mutlak dan (3) uji residual. Seperti yang dinyatakan dalam Bab IV, penelitian ini akan mengimplementasikan uji residual dalam menguji pengaruh moderasi dari variabel moderating dengan menggunakan dua persamaan regresi berikut ini: Z = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X5+ b6X6+ e ...(1)

│e│ a + bY...(2)

Tabel 5.11 Hasil Uji Statistik Regresi Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non

Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum Terhadap Dana Pihak Ketiga a. Dependent Variable: Dana Pihak Ketiga

Sumber: Output SPSS

Dari hasil analisis regresi pada tabel diatas, maka persamaan regresi pertama dapat diformulasikan sebagai berikut:

Dana Pihak Ketiga = 10,090 + 1,196 Capital Adequacy Ratio + 0,409 Beban Operasional terhadap Pendapatan Operasional – 2,407 Net Interest Margin – 8,715 Non Performing Loan– 0,288 Loan to Funding Ratio– 0,21 Giro Wajib Minimum.

Tabel 5.12 Hasil Uji Statistik Residual Return On Assets Terhadap Nilai Absolut Residual

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B

Std.

Error Beta

1 (Constant) 23,106 2,727 8,474 ,000

Return On Assets -2,976 1,119 -,259 -2,659 ,009

a. Dependent Variable: AbsRes_1

Sumber: Output SPSS

Dari hasil analisis regresi pada tabel diatas, maka persamaan regresi kedua dapat diformulasikan sebagai berikut:

| e | = 23,106 – 2,976 Return On Assets

Berdasarkan hasil uji residual pada Tabel 5.12, mengindikasikan bahwa variabel Dana Pihak Ketiga berdampak signifikan dan nilai koefisien parameternya negatif dalam memoderasi pengaruh Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum terhadap

5.5 Pembahasan

1. Pengujian Hipotesis Pertama

Dari hasil Uji Statistik F, dapat disimpulkan bahwa Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum secara simultan berpengaruh signifikan terhadap Return On Assets. Signifikannya pengaruh Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum secara simultan terhadap Return On Assets

perbankan di Indonesia, dikarenakan adanya hubungan yang sangat kuat antar Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan,

Loan to Funding Ratio dan Giro Wajib Minimum dengan Return On Assets (R = 0,985 > 50%). Hal tersebut menunjukkan tingginya kemampuan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan,

Loan to Funding Ratio dan Giro Wajib Minimum, yakni sebesar 96,9%, dalam menjelaskan variasi dalam capaian Return On Assets

dari Perbankan di Indonesia, periode 2011-2015. Sisanya, yakni sebesar 3,1% dijelaskan oleh faktor lainnya yang tidak dimasukkan dalam model penelitian ini. Selain Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin,

Minimum, masih terdapat faktor-faktor lainnya yang dapat berpengaruh signifikan terhadap Return On Assets. Berdasarkan hasil penelitian terdahulu oleh Mulatsih (2014), Soewarna (2011), Hesti (2010) bahwa ROE, Intellectual Capital, Ukuran Perusahaan dapat berpengaruh signifikan terhadap Return On Assets perbankan.

menunjukkan bahwa Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif terhadap Return On Assets.

Variabel Net Interest Margin berpengaruh positif terhadap Return On Assets menunjukkan bahwa perubahan suku bunga serta kualitas aset produktif pada perusahaan perbankan dapat menambah laba bagi perusahaan. Bank telah melakukan tindakan yang berhati-hati dalam menyalurkan kredit sehingga kualitas aset produktifnya tetap terjamin. Kualitas kredit yang bagus dapat meningkatkan pendapatan bunga bersih sehingga pada akhirnya berpengaruh terhadap laba perbankan. Pendapatan bunga bersih yang tinggi akan mengakibatkan meningkatnya laba sebelum pajak sehingga Return On Assets juga meningkat. Hasil penelitian ini didukung oleh Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Mahardian (2008), Mulatsih (2014), Sugiartono (2012) yang menunjukkan bahwa Net Interest Margin berpengaruh terhadap

Return On Assets. Setiap meningkatnya Net Interest Margin akan mengakibatkan meningkatnya Return On Assets. Hal ini terjadi karena setiap meningkatnya pendapatan bunga bersih, yang merupakan selisih antara total pendapatan bunga dengan total biaya bunga mengakibatkan meningkatnya laba sebelum pajak, dan akhirnya mengakibatkan peningkatan Return On Assets. Tetapi hasil penelitian ini tidak mendukung hasil penelitian terdahulu yang dilakukan oleh Hapsari dan Prasetiono (2011) yang menyatakan Net Interest Margin

penelitian ini menunjukkan bahwa Net Interest Margin berpengaruh positif terhadap Return On Assets.

Variabel Non Performing Loan berpengaruh negatif dan tidak signifikan terhadap Return On Assets hal ini menunjukkan bahwa kredit yang disalurkan oleh bank memberikan resiko kegagalan pengembalian kredit oleh debitur yang berarti bagi perbankan yang beroperasi pada saat itu meskipun kegiatan perbankan meningkat sehingga berpengaruh negatif terhadap Return On Assets. Hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012) dan Sugiartono (2012) yang menyatakan Non Performing Loan

berpengaruh terhadap Return On Assets yang menyatakan Non Performing Loan berpengaruh terhadap Return On Assets. Tetapi hasil penelitian ini tidak mendukung hasil penelitian terdahulu yang dilakukan oleh Hapsari dan Prasetiono (2011) yang menyatakan Non Performing Loan tidak berpengaruh terhadap Return On Assets, sedangkan hasil penelitian ini menunjukkan bahwa Non Performing Loan berpengaruh terhadap Return On Assets.

terdahulu yang dilakukan oleh Eng (2013), Rahman (2013), Mahardian (2008), Mulatsih (2014) dan Hapsari dan Prasetiono (2011)yang menyatakan bahwa variabel Loan to Funding Ratio

berpengaruh terhadap Return On Assets. Setiap meningkatnya Loan to Funding Ratio akan mengakibatkan meningkatnya Return On Assets. Tetapi hasil penelitian ini tidak mendukung hasil penelitian terdahulu yang dilakukan oleh Prasnanugraha (2007), Rusdiana (2012), Sugiartono (2012), Sudiyatno (2010) yang menyatakan Loan to Funding Ratio tidak berpengaruh terhadap Return On Assets, sedangkan hasil penelitian ini menunjukkan bahwa Loan to Funding Ratio berpengaruh terhadap Return On Assets.

2. Pengujian Hipotesis Kedua

Uji residual telah dilakukan untuk membuktikan dugaan bahwa Dana Pihak Ketiga dapat berperan sebagai variabel moderating dalam hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin,

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil analisis data serta pembahasan yang dilakukan pada bagian sebelumnya, maka penelitian ini menghasilkan kesimpulan sebagai berikut:

1. Untuk pengujian hipotesis pertama:

Secara simultan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum berpengaruh signifikan terhadap Kinerja Keuangan perbankan yang terdaftar di Bursa Efek Indonesia yang diproksikan dengan Return On Assets periode 2011-2015.

(2013), Rahman (2013), Rusdiana (2012), Mahardian (2008), Mulatsih (2014), Sugiartono (2012). Non Performing Loan tidak berpengaruh dan tidak signifikan secara statistik dalam memprediksi

Return On Assets, hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Hapsari dan Prasetiono (2011). Loan to Funding Ratio tidak berpengaruh dan tidak signifikan secara statistik dalam memprediksi Return On Assets, hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Prasnanugraha (2007), Rusdiana (2012), Sugiartono (2012), Sudiyatno (2010). Giro Wajib Minimum tidak berpengaruh dan tidak signifikan secara statistik dalam memprediksi Return On Assets, hasil penelitian ini mendukung hasil penelitian terdahulu yang dilakukan oleh Sugiartono (2012). 2. Untuk pengujian hipotesis kedua :

Dihasilkan kesimpulan bahwa Dana Pihak Ketiga (DPK) dapat berperan sebagai variabel moderating yang dapat memperkuat hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan,

Loan to Funding Ratio dan Giro Wajib Minimum terhadap Return On Assets.

6.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan sebagai berikut:

2. Penelitian ini hanya terbatas menggunakan 6 rasio keuangan spesifik bank sebagai variabel independen, yaitu Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum.

3. Pengaplikasikan metode Regresi Linier Berganda dengan Persamaan Kuadrat Terkecil (Ordinary Least Square) pada data panel yang berisi data time series dengan data cross section.

6.3 Saran

Adapun saran yang dapat diberikan atas dasar kesimpulan dan keterbatasan penelitian diatas adalah :

1. Peneliti selanjutnya disarankan memperluas periode pengamatan penelitian dalam menganalisis kinerja keuangan perbankan, misalnya minimal 30 perbankan yang terdaftar di Bursa Efek Indonesia.

2. Bagi peneliti selanjutnya, diharapkan dapat memasukkan variabel independen lainnya yang diduga dapat berpengaruh terhadap kinerja keuangan perbankan yang diproksikan dengan

Return On Assets.

3. Peneliti selanjutnya diharapkan menggunakan metode Regresi Linier Berganda dengan pendekatan Fixed Effect atau Random Effect