UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS PROSEDUR PEMBERIAN KREDIT PADA PT. BANK MANDIRI (PERSERO), TBK

CABANG SIMPANG POS MEDAN

TUGAS AKHIR

Diajukan oleh:

MUTIARA 112101179

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma lll

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MUTIARA

NIM : 112101179

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL TUGAS AKHIR : ANALISIS PROSEDUR PEMBERIAN

KREDIT PADA PT. BANK MANDIRI (PERSERO), TBK CABANG SIMPANG POS MEDAN

Tanggal ………. 2015 DOSEN PEBIMBING

Dra. Friska Sipayung, M.Si NIP. 19620117 198603 2 002

Tanggal ………. 2015 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE,M.Si NIP. 19741123 200012 2 001

Tanggal ………. 2015 DEKAN FAKULTAS EKONOMI DAN BISNIS USU

i

KATA PENGANTAR

Alhamdulillah, puji dan syukur saya panjatkan kehadirat Allah SWT yang

telah memberikan limpahan rahmat dan hidayahNya sehingga saya dapat

menyelesaikan tugas akhir ini. Tugas Akhir ini yang berjudul “Analisis Prosedur

Pemberian kredit Pada PT. Bank Mandiri (Persero), Tbk Cabang Simpang Pos Medan” disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan,

bimbingan dan dorongan dari banyak pihak. Pada kesempatan ini, penulis

menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr.Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Friska Sipayung, M.Si. selaku Dosen Pembimbing yang telah

banyak meluangkan waktunya untuk memberikan masukan dan pengarahan

kepada penulis dalam penyelesaian Tugas Akhir ini.

4. Bapak/Ibu dosen yang banyak memberi Ilmu Pengetahuan serta seluruh

pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ayahanda tercinta ( JUNAIDI ) dan Ibunda tersayang ( RUWAIDA ) yang

telah sabar dan tulus mendidik dan membesarkan saya, terima kasih atas doa,

pengertian dan kasih sayang serta dukungan baik moril maupun materil yang

ii

Amanda. Amd, Miftahul Rahmah, Aufa Fikri Razan, dan Alif Wafi Fakri

terimakasih untuk doa dan dukungan yang selalu menyertai.

6. Terima kasih kepada Andry Gunawan Fatahillah calon Sarjana Hukum yang

telah membantu dan memberikan semangat serta memotivasi penulis selama

ini.

7. Teman-teman USU Shop, Eva, Rini, Nopija, Aseng, Arief dan Fella

terimakasih atas dukungannya.

8. Tidak lupa kepada seluruh teman-teman D3 Manajemen Keuangan stambuk

2011 yang saling membantu memberikan informasi dan membantu secara

langsung maupun tidak, penulis ucapkan terima kasih.

Penulis sadar akan kekurangan-kekurangan karena itu kritik dan saran

yang membangun sangat diharapkan demi pengembangan ilmu pengetahuan

dimasa yang akan datang. Akhirnya penulis menyadari semua keberhasilan tidak

terlepas dari petunjuk Allah SWT. Akhir kata, penulis berharap semoga Tugas

Akhir ini bermanfaat terutama bagi penulis sendiri maupun pihak-pihak yang

berkepentingan, Amin.

Medan, Juli 2015

iii BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat PT. Bank Mandiri ... 5

B. Makna Logo ... 6

C. Visi dan Misi ... 8

D. Produk Bank Mandiri ... 8

E. Struktur Organisasi Perusahaan ... 10

F. Job Description/ Uraian Tugas ... 11

1. Branch Manager (Pimpinan Kantor Cabang) ... 11

2. Customer Service Officer (CSO) ... 12

3. Customer Service Reserventative (CSR)... 13

4. Teller... 14

iv BAB III PEMBAHASAN

A. Pengertian Bank... 18

B. Fungsi Bank ... 19

C. Pengertian Kredit Bank ... 21

D. Jenis-jenis Kredit ... 21

E. Syarat-syarat Pemberian Kredit ... 23

F. Bentuk Jaminan dalan Penyaluran Kredit ... 26

G. Prosedur pemberian Kredit ... 28

H. Faktor Terjadinya Kredit Bermasalah ... 35

I. Penyelesaian Kredit Bermasalah ... 36

J. Analisis dan Evaluasi ... 38

1. Jenis-jenis Kredir ... 39

2. Syarat-syarat Pemberian Kredit ... 41

3. Bentuk Jaminan ... 42

4. Prosedur Pemberian Kredit ... 42

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 44

B. Saran ... 45

v

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 : Penilaian Kinerja (Performance Apraisal) Divisi Marketing

PT. Bank Mandiri (Persero),Tbk cabang Simpang Pos

Periode 2010-2012 ... 15

Tabel 1.2 : Target dan Realisasi Kredit PT. Banka Mandiri (Persero), Tbk

cabang Simpang Pos Januari-Desember 2012 ... 16

Tabel 1.3 : Kredit Macet Pada Bank Mandiri Cabang Simpang Pos

Januari-Juni 2014 ... 33 Tabel 1.2 : Kredit Bermasalah Pada PT. Bank Mandiri Cabang Medan,

vi

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1 : Logo Bank Mandiri ... 6

Gambar 2.1 : Struktur Organisasi PT. Bank Mandiri (Persero), Tbk cabang

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi suatu bangsa memerlukan pola pengaturan

sumber-sumber ekonomi yang tersedia secara terarah dan terpadu serta dimanfaatkan bagi

kepentingan kesejahteraan masyarakat. Lembaga-lembaga perekonomian

bahu-membahu mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan

berhasil guna secara optimal dalam menggerakkan roda perekonomian suatu

bangsa. Sehingga dibutuhkan suatu lembaga keuangan yang disebut bank.

Bank merupakan suatu lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke

masyarakat serta memberikan jasa bank lainnya (Kasmir, 2002 : 121). Peranan

bank diantaranya memberikan kredit kepada para nasabah. Pemberian kredit

merupakan suatu proses yang membutuhkan pertimbangan analisis yang baik dari

pimpinan bank agar kemungkinan terjadinya hal-hal yang merugikan pihak bank

dapat dihindari. Pertimbangan tersebut sangat dipengaruhi oleh ketentuan dan

kebijaksanaan dari kantor pusat bank itu sendiri. Beberapa faktor yang menjadi

pertimbangan oleh pihak bank yang berwenang mengambil keputusan di bank

dalam memberikan kredit kepada nasabah, diantaranya kelayakan usaha calon

debitur, jumlah kredit yang diminta, tujuan penggunaan kredit, kelayakan usaha

calon debitur, bentuk dan nilai jaminan yang diberikan serta beberapa

Menurut Mulyono ( 2002 : 12 ) Kredit adalah suatu penyerahan uang atau

tagihan yang berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

hutangnya setelah jangka waktu tertentu dengan bunga jumlah imbalan atau

pembagian hasil keuntungan.

PT. Bank Mandiri juga merupakan lembaga pembiayaan kredit yang

bergerak dalam usaha pembiayaan kredit. Memberikan pelayanan kredit kepada

nasabah dengan mengharapkan laba yang diperoleh dari bunga kredit. Persaingan

yang ketat didunia pembiayaan kredit ini membuat PT. Bank Mandiri harus lebih

siap didalam memberikan segala fasilitas kredit bagi nasabahnya. Banyak pesaing

yang lebih mudah memberikan kredit dan menawarkan tingkat suku bunga kredit

yang lebih rendah.

Pemberian kredit terkandung unsur kepercayaan, agunan, jangka waktu,

risiko, bunga bank, dan kesepakatan. Kepercayaan artinya berdasarkan analisis

yang dilakukan terhadap permohonan kredit, bank yakin kredit yang akan

diberikan itu dapat dikembalikan sesuai dengan persyaratan yang disepakati

bersama. Agunan yaitu setiap kredit yang akan diberikan selalu disertai barang

yang berfungsi sebagai jaminan bahwa kredit yang akan diterima oleh calon

debitur pasti akan dilunasi dan ini meningkatkan kepercayaan pihak bank. Jangka

waktu adalah pengambilan kredit didasarkan pada jangka waktu tertentu setelah

jangka waktu berakhir kredit dilunasi. Jangka waktu pengambilan kredit

mengandung risiko macetnya pelunasam kredit. Bunga bank setiap pemberian

kredit selalu disertai imbalan jasa berupa bunga yang wajib dibayar oleh calon

3

serta akibat hukumnya adalah hasil kesepakatan dan dituangkan dalam akta

perjanjian yang disebut kontrak kredit (Kasmir, 2002 : 59).

Kredit yang bermasalah memerlukan perhatian khusus dan tindakan

penaganan melalui dua pendekatan yaitu pendekatan barang jaminan dan

performance usaha, pendekatan ini pada dasarnya juga merupakan penerapan

manajemen kekecualian dalam perkreditan (Djohan, 2000 : 163).

Menurut Kasmir (2002 : 120) Dapat dilihat bahwa permasalahan kredit

macet mengalami peningkatan setiap tahun, Hal ini disebabkan oleh dua faktor,

yaitu:

1. Dari pihak perbankan

Dalam hal ini pihak analisis kredit kurang teliti baik dalam mengecek

kebenaran dan keaslian dokumen maupun salah dalam melakukan

perhitungan dengan rasio-rasio yang ada. Kemacetan suatu kredit

dapat pula terjadi akibat kolusi dari pihak analisis kredit dengan pihak

debitur sehingga dalam analisnya dilakukan secara tidak objektif.

2. Dari pihak nasabah

Kemacetan kredit yang disebabkan oleh nasabah disebabkan adanya

unsur kesenjangan. Artinya nasabah sengaja tidak mau membayar

kewajibannya kepada bank sehingga kredit yang diberikan dengan

sendiri macet. Adanya unsur tidak sengaja. Artinya nasabah memiliki

kemauan untuk membayar, tetapi tidak mampu dikarenakan usaha

dibiayai terkena musibah misalnya kebanjiran atau kebakaran.

Dengan latar belakang tersebut ditambah dengan keinginan penulis untuk

untuk memilih judul “Analisis Prosedur Pemberian Kredit Pada PT. Bank Mandiri

(Persero), tbk Cabang Simpang Pos Medan”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang masalah, dalam penelitian ini

masalah dirumuskan sebagai berikut:

1. Bagaimana prosedur pemberian kredit pada PT. Bank Mandiri

(persero), Cabang Simpang Pos Medan?

2. Bagaimanakah cara penyelesaian kredit bermasalah pada PT. Bank

Mandiri (persero), Cabang Simpang Pos Medan?

C. Tujuan Penelitian

1. Untuk mengetahui prosedur pemberian kredit yang diterapkan pada PT.

Bank Mandiri (persero), Cabang Simpang Pos Medan.

2. Untuk mengetahui cara penyelesaian kredit bermasalah pada PT. Bank

Mandiri (persero), Cabang Simpang Pos Medan.

D. Manfaat Penelitian

1. Bagi Instansi, sebagai bahan masukan atau pertimbangan yang berupa

saran-saran terhadap perusahaan dimasa yang akan datang.

2. Bagi Penulis, menambah pengetahuan penulis khususnya didalam

mengelola kredit.

3. Bagi Pembaca, menambah pengetahuan dan menambah bahan masukan

5 BAB II

PROFIL PT. BANK MANDIRI (PERSERO), CABANG SIMPANG POS MEDAN

A. Sejarah Singkat PT. Bank Mandiri

PT. Bank Mandiri (Persero), Tbk didirikan pada tanggal 2 Oktober 1998

sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh

Pemerintah Indonesia. PT. Bank Mandiri (Persero), Tbk merupakan

penggabungan dari empat bank pemerintah yaitu PT. Bank Bumi Daya, PT. Bank

Dagang Negara, PT. Bank Ekspor Impor Indonesia dan PT. Bank Pembangunan

Indonesia. Masing-masing bank tersebut memiliki peran yang tak terpisahkan

dalam pembagunan ekonomi Indonesia. PT. Bank Mandiri (Persero), Tbk dalam

perkembangannya memberikan kontribusi dalam dunia perbankan dan

perekonomian Indonesia.

Tahun 2007 Total asset Bank Mandiri telah mencapai Rp 551,9 Triliun,

dimana jumlah ini berlipat ganda dari total asset di tahun 2006 (sebesar Rp 267

Triliun), atau tumbuh 15,6% (Bank Mandiri, 2014). Mengukuhkan posisi Bank

Mandiri sebagai bank terbesar di Indonesia. Kredit Bank Mandiri juga tumbuh

menjadi Rp 314,4 Triliun, yang diperuntukkan untuk Usaha kecil menengah atau

Kredit Mikro, meningkat 22% dari kredit tahun 2006 yang sebesar Rp 118 Triliun.

Sedangkan net profit Bank Mandiri tumbuh menjadi Rp 12,2 Triliun, meningkat

28,3% dari tahun 2006 yang besar Rp 2,4 Triliun.

Selain menjadi bank pemberi pinjaman terbesar di Indonesia (secara

Indonesia dengan dana pihak ke tiga sebesar Rp 422,3 Triliun (Bank Mandiri,

2014). Bank Mandiri juga telah berhasil mempertahankan kualitas asset yang

kuat, dibuktikan dengan nilai Gross dan Net NPL Ratio yang masing-masing

sebesar 2,21% dan 0,52%. Salah satu momen penting dalam proses transformasi

tahap 2 adalah suksesnya rights issue pada Februari 2011 untuk memperkuat

permodalan bank. Dengan demikian, modal Bank Mandiri telah mencapai Rp 62,7

Triliun, meningkatkan dari 48,9% tahun ke tahun dan menjadi bank pertama di

Indonesia yang meraih gelar Bank Internasional, Sesuai dengan Banking

Architecture atau Arsitektur Perbankan Indonesia (API).

Bank Mandiri memiliki beberapa cabang, baik di dalam negeri maupun di

luar negeri. PT. Bank Mandiri Cabang Simpang Pos Medan merupakan salah satu

cabang kantor pembantu di medan yang melayani masyarakat kota Medan di

daerah Simpang Pos Medan dalam jasa Perbankan pada Umumnya, Kredit Mikro

bagi para pengusaha kecil dan menengah pada khususnya.

B. Makna Logo

BENTUK LOGO BANK MANDIRI Gambar 1.1 : Logo Bank Mandiri

Bentuk Logo dengan huruf kecil : Melambangkan sikap ramah dan rendah hati

Warna Huruf Biru Tua :

a. Biru melambangkan rasa nyaman, tenang, menyejukkan, warna ini

7

b. Warisan luhur, stabilitas (Command, memimpin) dan serius (Respect) serta

tahan uji (Reliable).

c. Dasar pondasi yang kuat, berhubungan dengan kesetiaan, hal yang dapat

dipercaya, kehormatan yang tinggi (Trust, Integrity).

d. Simbol dari spesialis (Profesisionalism).

Bentuk Gelombang Emas Cair :

a. Gelombang emas cair sebagai simbol dari kekayaan financial di Asia.

b. Lengkungan emas sebagai metamorphosa dari sifat Agile, Progresif,

Pandangan ke depan (Excellence), fleksibilitas serta ketangguhan atas

segala kemungkinan yang akan dating.

Warna Kuning Emas (kuning ke arah orange) :

a. Warna logam mulia (emas) menunjukkan keagungan, kemuliaan,

kemakmuran dan kekayaan.

b. Menjadikan kita merasa tajam perhatiaanya (warna yang menarik

perhatian orang), aktif, kreatif dan meriah, warna spiritual dan

melambangkan hal yang luar biasa.

c. Warna ini juga ramah, menyenangkan dan nyaman.

d. Pergantian logo Bank Mandiri selain karena untuk mengubah citra

perusahaan ternyata juga karena alasan feng shui, mulai Januari 2008

Mandiri mengganti logo lama yang sudah 10 tahun lebih digunakan.

Penggantian logo itu merupakan bagian dari upaya Bank Mandiri

C. Visi dan Misi Visi Bank MANDIRI:

“Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu

progresif”

Misi Bank MANDIRI:

1. Berorientasi pada pemenuhan kebutuhan pasar

2. Mengembangkan sumber daya manusia professional

3. Memberi keuntungan yang maksimal bagi stakeholder

4. Melaksanakan manajemen terbuka

5. Peduli terhadap kepentingan masyarakat dan lingkungan.

D. Produk Bank Mandiri a. Mandiri Tabungan

1) Mandiri Tabungan Bisnis

2) Mandiri Taabungan Rencana

3) Mandiri Tabungan Haji

4) Mandiri Tabungan Valas

b. Mandiri Rekening Giro

1) Mandiri Giro

c. Mandiri Deposito

1) Mandiri Deposito

2) Mandiri Deposito Valas

d. Mandiri Debit

1) Mandiri Debit

9

1) Mandiri Prabayar

2) Gaz Card

3) Indomaret Card

4) E-Toll Card

f. Mandiri Kartu Kredit

1) Mandiri Visa

2) Mandiri Master Card

3) SKYZ Card

4) Mandiri Hypermart Card

g. Mandiri Kredit Konsumer

1) Mandiri KPR

2) Mandiri KPR Multiguna

3) Mandiri Kredit Tanpa Agunan

4) Mandiri Mitra Karya

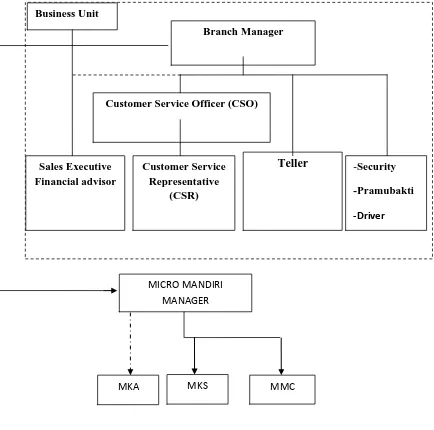

E. Struktur Organisasi Perusahaan

Adapun struktur organisasi PT. Bank Mandiri (Persero), Tbk Unit Simpang

Pos Medan adalah sebagai berikut :

Sumber : Bank Mandiri (Persero), Tbk Cabang Simpang Pos Medan Gambar 2.1 Struktur Organisasi PT. Bank Mandiri (Persero), Tbk Cabang

Simpang Pos Medan Business Unit

Branch Manager

Sales Executive Financial advisor

Customer Service Officer (CSO)

Customer Service Representative

(CSR)

Teller -Security -Pramubakti

-Driver

MICRO MANDIRI MANAGER

MKS MMC

11

F. Job Description/ Uraian Tugas

Adapun uraian tugas dan tanggung jawab pada masing-masing jabatan

dalam struktur organisasi pada PT. Bank Mandiri (Persero) Tbk cabang simpang

pos dapat diuraikan sebagai berikut:

1. Branch Manager (pimpinan kantor cabang)

a. Memberikan kebijakan atas kurs transaksi kepada nasabah tertentu

sesuai dengan kewenangan yang ditentukan oleh Kantor Pusat.

b. Mengusulkan rencana pengembangan jaringan cabang berupa cash

outlet atas dasar studi kelayakan.

c. Mewakili Bank Mandiri dalam berhubungan dengan pihak ketiga.

d. Mengusulkan kepada Direksi dalam hal penerimaan, pengangkatan,

penempatan, pemberian penghargaan/hukuman, pemberhentian

pegawai sesuai pedoman, Surat Edaran dan ketentuan lainnya yang

berlaku.

e. Memutuskan kebijaksanaan terhadap SDM untuk mencapai tujuan

organisasi sesuai ketentuan yang berlaku.

f. Mendayagunakan seluruh asset Spoke untuk tercapainya target yang

telah ditentukan.

g. Menandatangani/mengesahkan nota jurnal atau pembukuan lainnya

yang berhubungan dengan transaksi di Spoke.

h. Menindaklanjuti hasil audit dari auditor intern/ekstern.

i. Terlaksananya Service Standard sesuai standar yang telah ditentukan

j. Terlaksananya kegiatan operasi Spoke sesuai ketentuan yang berlaku

untuk mencapai target yang telah ditentukan bersama antara Sub

Manager dengan Spoke Manager.

k. Tercapainya kegiatan funding dan pemasaran jasa perbankan.

l. Mengusulkan officer atau pejabat di Spoke sebagai pengganti apabila

Spoke Manager berhalangan/cuti dengan wewenang dan tanggung

jawab yang terbatas atau penuh sebagai Spoke Manager Pejabat/officer

yang diusulkan adalah 2 (dua) orang yang menjabat secara kolektif.

m. Mempertahankan dan mengembangkan posisi volume transaksi,

keuntungan dan nama baik Spoken

n. Pembinaan sumber daya manusia, pengelolaan dan pendayagunaan

sarana organisasi secara efisien dan efektif.

o. Keamanan dan keutuhan asset Spoke

p. Terlaksananya kontinuitas kerja dan operasi Spoke

q. Kerahasiaan password.

2. Customer Service Officer (CSO)

a. Melaksanakan standar pelayanan di front office sesuai dengan standar

yang ditentukan Bank Mandiri.

b. Melaksanakan fungsi pemasaran/promosi produk dana dan jasa Bank

Mandiri antara lain produk tabungan, giro, deposito, payment point

dan produk/jasa lainnya).

c. Melaksanakan fungsi pemasaran Consumer Loan.

d. Melaksanakan fungsi Money Changer yakni memelihara dan

membangunan jaringan dengan pelaku pasar dan melaksanakan

13

e. Memberikan penjelasan kepada nasabah dan menyelesaikan keluhan

nasabah. Melaksanakan pelayanan rekening dana.

f. Melaksanakan tugas-tugas administrasi customer service.

3. Customer Service Reserventative (CSR)

a. Menerima permohonan pembukaan dan penutupan rekening

Tabungan, Deposito, Giro Mandiri, ATM Mandiri, serta jasa-jasa Bank

Mandiri lainnya .

b. Memberikan informasi dan penjelasan kepada nasabah sesuai dengan

kewenangan dan ketentuan yang berlaku

c. Meneruskan permohonan nasabah ke CSO.

d. Kebenaran membuat dan memasukkan data ke dalam komputer.

e. Menjaga kerahasiaan password milik sendiri dan tidak melakukan

sharing password dengan pegawai lainnya.

f. Menjaga nama baik dan reputasi Bank Mandiri.

g. Mengadministrasikan dan mengelola surat-surat berharga dengan baik

dan sesuai ketentuan

h. Melaksanakan tugas-tugas khusus yang diberikan oleh CSO.

i. Melakukan hubungan baik dengan Bills Processing Center dan Kantor

Pusat.

j. Terlaksananya layanan prima dan advis bidang trade finance and

services kepada nasabah.

k. Dilakukannya proses dokumen ekspor dan impor nasabah sesuai

l. Melaksanakan transaksi trade services sesuai standar prosedur dan

kualitas yang ditetapkan.

m. Mengadministrasikan/membukukan seluruh transaksi trade services

sesuai dengan ketentuan yang berlaku

4. Teller

a. Memberikan pelayanan yang baik, cepat dan tepat kepada nasabah sesuai “Standar Pelayanan Teller”.

b. Memproses transaksi tunai dan non tunai sesuai dengan batas

kewenangannya.

c. Meyakini kebenaran dan keaslian uang tunai/bank notes dan warkat berharga.

d. Meyakini kesesuaian jumlah fisik uang dengan warkat transaksi. e. Meyakini kebenaran pembukuan dan validasi.

f. Memberikan informasi kepada nasabah.

g. Menjamin kerahasiaan password milik sendiri dan tidak melakukan sharing password dengan pegawai lainnya.

h. Menjaga keamanan, kebersihan dan ketertiban pemakaian terminal komputer.

i. Menjaga kerapihan dan kebersihan counter Teller.

j. Menjamin keamanan boks Teller dan kewenangan memegang kunci boks.

k. Melaksanakan transaksi pembayaran tunai dan non tunai, termasuk warkat-warkat sesuai batas wewenangnya.

15

G. Kinerja Usaha Terkini Bank Mandiri (Persero), Tbk Unit Simpang Pos Medan

Kinerja terkini Bank Mandiri unit Simpang Pos dapat dilihat seperti tabel

berikut:

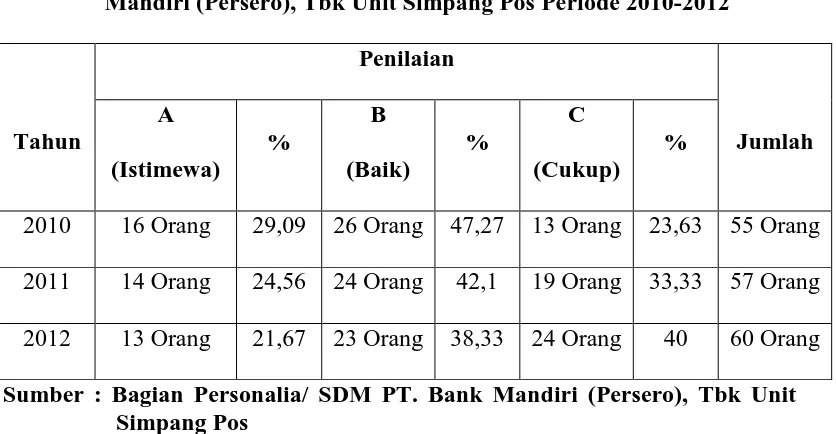

Tabel 1.1

Penilaian Kinerja (Performance Apraisal) Divisi Marketing PT. Bank Mandiri (Persero), Tbk Unit Simpang Pos Periode 2010-2012

Sumber : Bagian Personalia/ SDM PT. Bank Mandiri (Persero), Tbk Unit Simpang Pos

Berdasarkan Tabel 1.1 dapat diketahui bahwa kinerja karyawan selama tiga

tahun terakhir cenderung menurun setiap tahunnya. Jumlah karyawan yang

memiliki kinerja dengan nilai yang istimewa terus menurun dari tahun ke tahun,

Pada tahun 2010 karyawan yang memiliki kinerja istimewa berjumlah 16 orang.

Pada tahun 2011 jumlah tersebut berkurang dan begitu pula pada tahun 2012

jumlahnya berkurang menjadi 13 orang. Begitu juga kinerja karyawan yang

memiliki nilai baik, setiap tahunnya jumlah karyawan yang memiliki kinerja baik

semakin berkurang yang tadinya berjumlah 26 orang menjadi 23 orang.

Sebaliknya yang memiliki kinerja dengan nilai cukup selalu bertambah jumlahnya

hingga mencapai 60 orang ternyata tidak berbarengan dengan peningkatan jumlah

karyawan yang memiliki kinerja istimewa.

Selain indikasi penurunan kinerja melalui tingkat absen dan penilaian

kinerja (performance appraisal) tersebut, ternyata penurunan kinerja karyawan

juga dapat dilihat pada divisi marketing seperti yang dijabarkan pada Tabel 1.2

berikut:

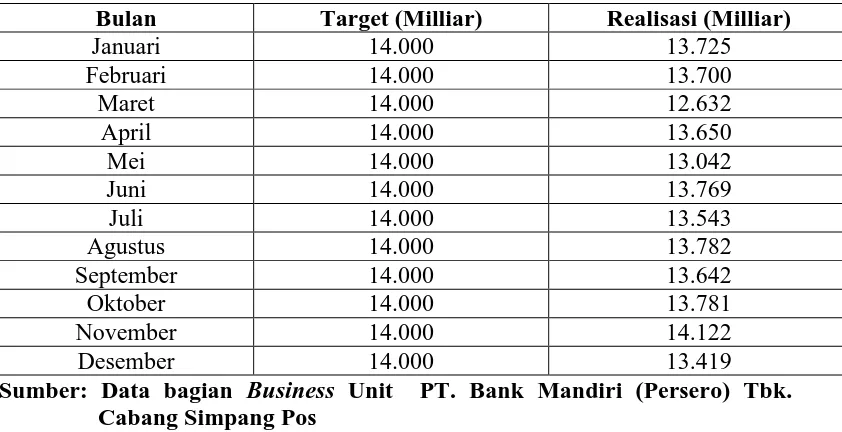

Tabel 1.2

Target dan Realisasi Kredit PT. Bank Mandiri (Persero), Tbk Cabang Simpang Pos Januari-Desember 2012

Bulan Target (Milliar) Realisasi (Milliar)

Januari 14.000 13.725

Februari 14.000 13.700

Maret 14.000 12.632

September 14.000 13.642

Oktober 14.000 13.781

November 14.000 14.122

Desember 14.000 13.419

Sumber: Data bagian Business Unit PT. Bank Mandiri (Persero) Tbk. Cabang Simpang Pos

Berdasarkan Tabel 1.2 terlihat bahwa target pemberian kredit yang

ditetapkan oleh PT. Bank Mandiri (Persero), Tbk Cabang Simpang Pos untuk

tahun 2012 adalah sebesar Rp. 14 Milliar yang dibagi kepada 10 unit kantor

cabang sehingga setiap kantor cabang memiliki target pemberian kredit sebesar

Rp. 14 Milliar. Dari Tabel 1.2 terlihat bahwa target yang ditetapkan sebesar Rp.

14 Milliar ternyata tidak setiap bulan dapat tercapai. Bahkan, realisasi pemberian

kredit cenderung mengalami penurunan setiap bulannya. Tidak tercapainya target

17

yang ditetapkan oleh unit tersebut dan ini merupakan penurunan kinerja karyawan

18 BAB III PEMBAHASAN

A. Pengertian Bank

Secara umum pengertian bank adalah sebuah lembaga intermediasi

keuangan yang umumnya didirikan dengan kewenangan untuk menerima

simpanan uang dan meminjamkan uang.

Beberapa Pengertian Bank Menurut Para Ahli :

1. Pengertian Bank menurut Kasmir (2002 : 23) dalam bukunya Manajemen

Perbankan, secara sederhana bank dapat diartikan sebagai “lembaga

keuangan yang kegiatan utamanya adalah menghimpun dana dari

masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta

memberikan jasa bank lainnya”.

2. Pengertian Bank menurut Suyatno (1997 : 1) dalam bukunya Bank

Politik, Bank merupakan salah satu badan usaha lembaga keuangan yang

bertujuan memberikan kredit, baik dengan alat pembayaran sendiri,

dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan

alat-alat pembayaran baru berupa uang giral.

3. Pengertian Bank menurut Malayu H (2005 : 2) “Bank adalah badan usaha

yang kekayaan terutama dalam bentuk aset keuangan (Financial Assets)

serta bermotivasi profit dan juga sosial, jadi bukan mencari keuntungan

saja.”

Menurut Megarita (2012 : 49) dalam UU No. 10 tahun 1998 tentang

19

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.

Maka secara garis besar dapat disimpulkan pengertian bank ialah

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas

perbankan selalu berkaitan dalam bidang keuangan. Aktivitas perbankan yang

pertama adalah menghimpun atau mengumpulkan dana dari masyarakat luas

dalam bentuk simpanan, kemudian disalurkan kembali kepada masyarakat dalam

bentuk pinjaman atau kredit.

B. Fungsi Bank

Menurut Triandaru (2008 : 9) secara umum fungsi bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat untuk berbagai tujuan sebagai financial intermediacy. Secara lebih

spesifik bank dapat berfungsi sebagai agent of trust, agent of development, dan

agent of services.

1. Agent Of Trust (Lembaga Kepercayaan)

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan.

Masyarakat percaya bahwa uangnya tidak akan disalah gunakan oleh bank,

uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada

saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari

bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan

kepercayaan. Pihak bank percaya bahwa debitur tidak akan

menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman

dengan baik, debitur akan mempunyai kemampuan untuk membayar pada

saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan

pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent Of Development (Lembaga Untuk Pembangunan Ekonomi)

Kegiatan perekonomian masyarakat di sektor moneter dan disektor rill

tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan

saling memengaruhi. Sektor rill tidak akan berkinerja dengan baik apabila

sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa

penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya

kegiatan perekonomian di sektor rill. Kegiatan bank tersebut

memungkinkan masyarakat melakukan kegiatan investasi, kegiatan

distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa

kegiatan investasi, distribusi, konsumsi tidak dapat dilepaskan dari adanya

penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

3. Agent Of Services (Menawarkan Jasa Perbankan Lainnya)

Di samping melakukan kegiatan penghimpunan dan penyalur dana, bank

juga memberikan penawaran jasa perbankan yang lain kepada masyarakat.

jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa

jasa pengiriman uang, penitipan barang berharga, pemberian jaminan

21

Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang

menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga

bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan.

C. Pengertian Kredit Bank

Menurut Kasmir (2002 : 101) Kata kredit berasal dari bahasa latin

“credere” yang berarti percaya. Maksudnya pemberi kredit percaya menerima

kredit, bahwa kredit yang disalurkanna pasti akan dikembalikan sesuai perjanjian.

Sedangkan bagi penerima kredit berarti menerima kepercayaan, sehingga

mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan

jangka waktunya.

Bila dikaitkan dengan kata usaha, kredit berarti suatu kegiatan usaha, yang

memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan

kepercayaan, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur

setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui

antara kreditur dan debitur.

Menurut Kasmir (2002 : 102) Undang-undang Perbankan No. 10 Tahun

1998 kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi

utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau bagi

hasil.

D. Jenis-jenis Kredit

Berdasarkan pengertiannya pada buku Bank & Lembaga Keuangan

a. Menurut sifat penggunaan kredit

1. Kredit konsumtif

Kredit ini dapat membantu seorang dalam memenuhi kebutuhan hidupnya

karena kredit digunakan peminjam untuk memenuhi kebutuhan misalnya :

makanan, pakaian dan sebagainya.

2. Kredit Produktif

Kredit ini digunakan peminjam kredit untuk peningkatan usaha produksi,

perdagangan maupun investasi. Melalui kredit produktif ini suatu utility dari

uang dan barang dapat terlihat dengan nyata, misalnya membeli

mesin-mesin, perlengkapan produksi, bahan baku dan lainnya.

b. Menurut Kepercayaan Kredit

1. Kredit Eksploitas

Kredit ini merupakan modal kerja untuk kualitas dan kuantitas perusahaan.

Kredit ini dipergunakan biasanya untuk membeli bahan-bahan baku dan

biaya distribusi dan lainnya.

2. Kredit Investasi

Yaitu kredit yang dipergunakan untuk penanaman modal misalnya, untuk

membeli mesin dan peralatan.

c. Menurut sektor penggunaan kredit

1. Sektor Pertanian dan Peternakan

2. Sektor Perkebunan

3. Sektor Industri

4. Sektor Perdagangan

23

d. Menurut jangka waktu kredit

1. Kredit Jangka Pendek

Yaitu kredit yang berjangka waktu maksimum satu tahun dan dalam kredit

ini termasuk untuk tanaman musiman berjangka waktu lebih dari satu tahun.

2. Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit

jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas

calon debitur selama berhubungan dengan bank yang bersangkutan.

Adapun jenis-jenis kredit yang diberikan oleh Bank Mandiri Cabang Simpang

Pos Medan adalah :

a. Kredit Usaha Mikro

b. Kredit Modal Kerja

c. Kredit Investasi

d. Kredit Usaha Rakyat

e. Kredit Multiguna Usaha

f. Mandiri Kredit Waralaba

g. Kredit Koperasi

h. Program Kemitraan

E. Syarat-syarat Pemberian Kredit

Dalam pemberian kredit pada nasabah, pihak bank senantiasa melakukan

pertimbangan-pertimbangan dalam pemberian kredit sesuai dengan

peraturan-peraturan yang berlaku. Untuk menimbulkan suatu kepercayaan kepada nasabah,

setelah dilakukan pendekatan antara pihak pemberi dan penerima kredit maka

apa dan bagaimana serta siapa calon penerima kredit tersebut. Dalam hal ini

dikenal formulasi yang lazim digunakan dalam menentukan penilaian kredit yaitu

berpedoman pada formulasi 5 “C” yang antara lain adalah :

a. Character (Watak/Kepribadian)

Suatu keyakinan bahwa, sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dapat dipercaya, hal ini tercermin dari latar belakang si

nasabah baik yang bersifat latar belakang pekerjaan maupun yang bersifat pribadi

seperti: cara hidup atau gaya hidup yang dianutnya, keadaan keluarga, hobby dan

sosial standingnya. Ini semua merupakan ukuran “kemauan” membayar.

b. Capacity (Kemampuan)

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang

dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan

kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah.

Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini.

Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang

disalurkan.

c. Capital (Modal)

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan

(neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi

likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat

dari sumber mana saja modal yang ada sekarang ini.

d. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

25

Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah,

maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin.

e. Condition of Economic (Kondisi Ekonomi)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta

prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang

dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan kredit tersebut bermasalah relatif kecil.

Sumber: Buku Bank & Lembaga Keuangan Lainnya (Kasmir, 2007 : 104).

Adapun syarat-syarat kredit yang diberikan oleh Bank Mandiri cabang

Simpang Pos Medan adalah sebagai berikut :

1. Form aplikasi kredit dilengkapi dengan pasfoto terbaru pemohon dan

pasangan.

2. Fotocopy KTP pemohon dan pasngan, fotocopy Kartu Keluarga,

fotocopy Surat Nikah/Cerai.

3. Slip Gaji terakhir/ Surat Keterangan Penghasilan, Fotocopy SK

Pengangkatan Pegawai Tetap/ Surat Keterangan Kerja.

4. Fotocopy Akta Pendirian Perusahaan berikut Perubahan Terakhir, SIUP,

TDP & Surat Keterangan domisili serta laporan pembukuan/ catatan

hasil usaha (minimal 3 bulan terakhir).

5. Fotocopy ijin praktek dan catatan hasil usaha (minimal 3 bulan

terakhir).

6. Fotocopy NPWP bagi setiap kredit >Rp. 50 Juta.

8. Fotocopy sertifikat tanah (SHM/SHGB) dan IMB.

Keuntungan dan kemudahan yang didapatkan :

1. Proses cepat (sesuai dengan standart pelayanan 151 yaitu, 1 hari

pemberkasan, 5 hari proses, 1 hari cair).

2. Persyaratan mudah.

3. Jangka waktu kredit s/d 10 tahun.

4. Penggunaan bebas sepanjang tidak bertentangan dengan hukum yang

berlaku.

5. Kredit di-cover dengan asuransi.

F. Bentuk Jaminan dalam Penyaluran Kredit

Pada dasarnya yang memberikan kredit tentu menghendaki suatu jaminan

berada ditangannya yang mudah dijadikan uang untuk menutupi pinjaman bila

tidak dapat dilunasi oleh peminjam kredit untuk dijadikan jaminan tidak

senantiasa dapat memenuhi kehendak pemberi kredit, baik karena bentuk atau

sifat keyakinan itu maupun jumlah nominal nilai dari jaminan yang tidak

mencukupi, maka timbul lah beberapa macam jaminan yang dipakai untuk

memenuhi syarat pemberian kredit.

Selanjutnya pihak bank pemberi perlu kiranya untuk melakukan

peningkatan atas barang jaminan itu. Dimana maksud untuk mengikat jaminan itu

adalah kekuatan hukum bagi bank sebagai pemberi kredit untuk dapat membuat

(menjual jaminan) sesuatu yang mudah dijalankan dengan dasar legalitas hukum

yang sah.

Bentuk-bentuk jaminan yang dapat diterima oleh Bank sebagai jaminan

27

jaminan yang bersifat :

1. Materil, misalnya bangunan, tanah, kendaraan, perhiasan, surat berharga;

2. Immateril, misalnya jaminan perorangan (borgtocht);

3. Berwujud, artinya sifatnya sendiri menggolongkannya kedalam golongan

itu yaitu segala barang yang dapat dipindahkan dari satu tempat ke tempat

lain, misalnya barang-barang inventaris kantor, kendaraan bermotor dan

sebagainya;

4. Tidak Berwujud adalah karena Undang-Undang menggolongkannya

kedalam golongan itu, misalnya cek, wesel, saham, obligasi dan tagihan;

5. Benda tetap atau barang tidak bergerak adalah suatu benda atau barang

yang tidak dapat bergerak atau tidak dapat dipindahkan secara fisik, yaitu

misalnya tanah dan bangunan, pekarangan dan apa yang didirikan

diatasnya, pohon dan tanaman ladang, mesin yang melekat pada tanah

dimana mesin tersebut berada, kapal laut serta kapal terbang.

Benda bergerak atau barang bergerak adalah barang yang karena sifatnya

dapat berpindah atau dipindahkan, yaitu misalnya kendaraan bermotor, deposito,

barang-persediaan (inventory), barang-barang inventaris kantor, mesin, hewan

ternak, tagihan, hak tagih atas klaim asuransi, dan sebagainya.

Adapun bentuk-bentuk jaminan dapat diterima oleh bank Mandiri sebagai

jaminan kredit yang disalurkannya, yaitu :

1. Jaminan barang-barang yang tidak bergerak

Peningkatan jaminan yang dilakukan untuk barang-barang tidak bergerak

hak milik, hak guna usaha, hak guna bangunan, semuanya ini diikat dengan

hipotik.

2. Jaminan barang-barang bergerak

Untuk jaminan yang terdiri dari barang bergerak didalam mengadakan

ikatan dengan cara gadai sesuai dengan KUHP atau berdasarkan hak milik

atau penyerahan hak milik (FEO yaitu Fiducere Eigendomz Overdracht).

Yang dimaksud dengan FEO adalah suatu ikatan berdasarkan kepercayaan.

Penyerahan hak milik misalnya untuk mobil, kendaraan lain yang

legalitasnya dibuktikan dengan surat-surat yang dikeluarkan oleh instansi

kepolisian yang dapat dijadikan jaminan yaitu dengan menahan

surat-suratnya.

3. Jaminan Orang (borgiocht)

Jaminan yang dilakukan dengan orang, orang tersebut haruslah orang

dipercaya sebagai jaminan. Jaminan tersebut berdasarkan faktor

kepercayaan, baik dari pihak peminjam maupun dari pihak terjamin, dan

faktor-faktor bonafiditas.

G. Prosedur Pemberian Kredit

Nasabah yang datang ke bank untuk memperoleh kredit, tentu bank tidak

langsung memberikan kreditnya begitu saja. Bank memerlukan informasi tentang

data yang dimiliki calon penerima kredit. Daya yang dimaksud bagi bank untuk

menilai keadaan dan kemampuan nasabah, sehingga menumbuhkan kepercayaan

bank untuk memberikan kredit.

Langkah-langkah penyusunan kredit sejak permohonan diajukan sampai

29

kredit untuk dapat menjadi debitur. Adapun proses dan langkah yang dimaksud

adalah :

1. Pengajuan berkas-berkas.

Dalam hal ini pemohon kredit mengajukan permohonan kredit yang

dituangkan dalam suatu proposal. Kemudian dilampiri dengan

berkas-berkas lainnya yang dibutuhkan. Pengajuan proposal kredit hendaknya

yang berisi antara lain:

a. Latar belakang perusahaan seperti riwayat hidup singkat perusahaan,

jenis bidang usaha, identitas perusahaan, nama pengurus berikut

pengetahuan dan pendidikannya, perkembangan perusahaan serta

realisasinya dengan pihak-pihak pemerintah dan swasta.

b. Maksud dan tujuan apakah untuk memperbesar omset penjualan atau

meningkatkan kapasitas produksi atau mendirikan pabrik baru

(perluasan) serta tujuan lainnya.

c. Besarnya kredit dan jangka waktu. Dalam hal ini pemohon menetukan

besarnya jumlah kredit yang diperoleh dan jangka waktu kreditnya.

Penilaian kelayakan besarnya kredit dan jangka waktu dapat kita lihat

dari cash flow serta laporan keuangan (neraca dan laporan laba rugi) 3

tahun terakhir. Jika analisis tidak sesuai permohonan, maka pihak

bank tetap berpedoman terhadap analisis mereka dalam menentukan

jumlah kredit dan jangka waktu kredit yang layak diberikan kepada si

d. Cara pemohon mengembalikan kredit, dijelaskan secara rinci

cara-cara nasabah dalam mengembalikan kreditnya apakah dari hasil

penjualan atau cara lainnya.

e. Jaminan kredit. Hal ini merupakan jaminan untuk menutupi segal

resiko terhadap kemungkinan macetnya suatu kredit baik yang ada

unsure kesengajaan atau tidak. Penilaian jaminan kredit haruslah teliti

jangan sampai terjadi sengketa, palsu dan sebagainya.

2. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan

sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut, pihak

perbankan belum lengkap atau cukup maka nasabah diminta untuk segera

melengkapinya dan apabila sampai batas waktu tertentu nasabah tidak

sanggup melengkapi kekurangan tersebut, maka sebaiknya pemohon kredit

dibatalkan saja.

3. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung

berhadapan dengan calon peminjam untuk meyakinkan apakah

berkas-berkas tersebut sesuai dan lengkap seperti yang bank inginkan.

4. On the spot

Merupakan kegiatan pemeriksaan kelapangan dengan meninjau

berbagai objek yang akan dijadikan usaha atau jaminan. Kemudian hasil

on the spot dicocokkan dengan hasil wawancara I.

5. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

31

dilapangan. Catatan yang ada pada permohonan dan pada saat wawancara

I dicocokkan pada saat on the spot apakah ada kesesuaian dan

mengandung suatu kebenaran.

6. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan

diberikan atau ditolak, jika diterima maka, dipersiapkan adminitrasinya,

biasanya keputusan kredit yang akan mencakup :

a. Jumlah uang yang diterima

b. Jangka waktu kredit

c. Dan biaya-biaya yang akan harus dibayar

7. Penandatanganan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka

sebelum kredit di cairkan maka terlebih dahulu calon nasabah

menandatangani akad kredit, mengingat jaminan dengan hipotik dan surat

perjanjian atau penandatanganan dilaksanakan :

a. Antara bank dengan debitur secara langsung

b. Dengan melalui notaris

8. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat

yang diperlukan dengan membuka rekening giro atau tabungan yang

bersangkutan.

Adalah pencairan atau pengambilan uang dari rekening sebagai realisasi

dari pemberian dan dapat diambil sesuai ketentuan dan tujuan kredit yaitu bisa

diambil secara sekaligus atau secara bertahap.

SUMBER: Buku Bank & Lembaga Keuangan Lainnya (Kasmir, 2007 : 110).

Sedangkan pada Bank Mandiri Persero, Prosedur Pemberian Kredit

sebagaimana normal credit process dilakukan dengan tahapan-tahapan sebagai

berikut:

1. Initiation (inisiasi)

2. Verification (pemeriksaan)

3. Analysis / Scoring (analisis / penilaian)

4. Credit Approval (persetujuan kredit)

5. Legal Documentations (dokumen yang sah)

6. Disbursement (pencairan)

7. Monitoring (pemantauan)

Proses pemberian kredit wajib menggunakan Loan Origination System

(LOS). Dimana Loan Origination System adalah sistem yang dikembangkan

secara khusus untuk mendukung pemrosesan aplikasi kredit yang dibutuhkan oleh

bank. Teknologi yang dimanfaatkan untuk memenuhi kebutuhan ini adalah

teknologi electronic workflow, yang dimanfaatkan dalam kaitannya dengan proses

monitoring dan pengendalian berbagai macam langkah kerja, termasuk

didalamnya penggunaan teknologi digital imaging, untuk mengurangi delay dan

inefisiensi yang terjadi akibat alur kerja yang masih berbasis kertas (paper-based

workflow).

33

Di dalam penyaluran kredit kepada calon nasabah PT. Bank Mandiri

Cabang Simpang Pos Medan menetapkan target kepada tim marketingnya. Hal ini

digunakan oleh PT. Bank Mandiri Cabang Simpang Pos Medan untuk

meningkatkan penyaluran kredit perusahaan dan juga untuk meningkatkan

efektifitas tim marketing agar serius dalam memprospek calon nasabahnya.

Berikut ini adalah jumlah nasabah PT. Bank Mandiri Cabang Simpang Pos Medan

Pada Juni tahun 2014 jumlah debitur pada bank Mandiri Cabang Simpang Pos

Medan sebanyak 2347 dengan jumlah nominal Rp. 245.536.855.

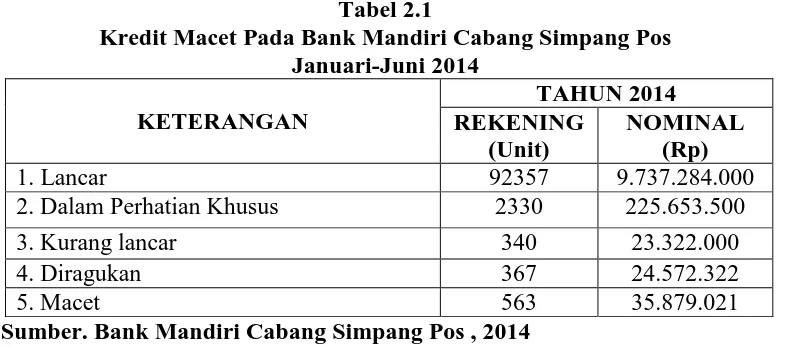

Tabel 2.1

Kredit Macet Pada Bank Mandiri Cabang Simpang Pos Januari-Juni 2014

1. Lancar 92357 9.737.284.000

2. Dalam Perhatian Khusus 2330 225.653.500

3. Kurang lancar 340 23.322.000

4. Diragukan 367 24.572.322

5. Macet 563 35.879.021

Sumber. Bank Mandiri Cabang Simpang Pos , 2014

Pada Tabel 2.1 PT. Bank Mandiri Cabang Simpang Pos Medan

membagi-bagi golongan penyaluran kredit ke dalam 5 golongan :

1. Lancar

Merupakan tipe penyaluran kredit yang dibayar secara lancar oleh para

nasabah PT. Bank Mandiri Cabang Simpang Pos Medan. Terjadi kredit lancar

mulai Januari – Juni 2014 sejumlah Rp. 9.737.284.000 dengan jumlah rekening

sebanyak 92.357.

2. Perhatian Khusus

Yaitu tipe kredit yang mendapat perhatian khusus oleh PT. Bank Mandiri

selama 90 hari. Terjadi kredit dalam perhatian khusus pada bulan Januari-Juni

2014 sebesar Rp. 225.653.500 dengan jumlah rekening sebanyak 2330.

3. Kurang Lancar

Yaitu jika ada penunggakan pokok pinjaman atau bunga artinya bisa jumlah

pokok pinjaman kredit itu sendiri, bunganya saja atau kedua-duanya selama lebih

dari 90 hari sampai dengan 180 hari. Terjadi kredit kurang lancar pada bulan

Januari – Juni sebesar Rp. 23.322.000 dengan jumlah rekening sebanyak 340.

4. Diragukan

Yaitu jika ada penunggakan pokok pinjaman atau bunga selama lebih dari

180 hari sampai dengan 270 hari. Pada bulan Januari – Juni 2014 terdapat 367

rekening yang diragukan oleh PT. Bank Mandiri Cabang Simpang Pos Medan

dengan jumlah nominal sebesar Rp. 24.572.322.

5. Macet

Yaitu jika ada penunggakan pokok pinjaman atau bunga lebih dari 270 hari.

Terjadi kredit macet pada PT. Bank Mandiri Cabang Simpang Pos Medan di

bulan Januari – Juni 2014 sebesar Rp.35.879.021 dengan jumlah rekening

sebanyak 563.

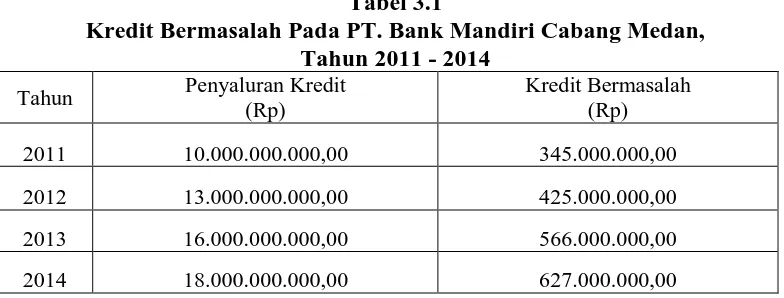

Tabel 3.1

Kredit Bermasalah Pada PT. Bank Mandiri Cabang Medan, Tahun 2011 - 2014

Tahun Penyaluran Kredit (Rp)

Kredit Bermasalah (Rp)

2011 10.000.000.000,00 345.000.000,00

2012 13.000.000.000,00 425.000.000,00

2013 16.000.000.000,00 566.000.000,00

2014 18.000.000.000,00 627.000.000,00

35

Berdasarkan Tabel 3.1, dapat dilihat bahwa permasalahan kredit macet

mengalami peningkatan setiap tahun, hal ini disebabkan para nasabah sering

ditemui kepribadian mereka adalah bersifat konsumtif, Kredit yang diajukan

kepada pihak perbankan cenderung digunakan untuk keperluan sehari-hari, bukan

untuk mengembangkan usaha. Kemudian kondisi ekonomi yang tidak stabil

terkadang menjadi pemicu munculnya kredit macet.

H. Faktor Terjadinya Kredit Bermasalah

Kredit bermasalah adalah suatu keadaan debitur sudah tidak sanggup

membayar sebagian atau seluruh kewajibannya kepada kreditur seperti yang telah

diperjanjikan dalam perjanjian kredit. Pemberian pinjaman memiliki resiko

kemacetan walaupun telah dilakukan analisis secara seksama. Karena banyak

faktor yang menyebabkan kesalahan dalam pengelolaan pinjaman baik dari

internal lembaga yang menyalurkan pinjaman ataupun kondisi dari peminjam.

Ada berbagai faktor yang menyebabkan menjadi macet, secara garis besar

dapat dibedakan berikut ini

1. faktor internal (officer)

a. Etikad yang kurang baik dari pihak officer

b. Kurang selektif dalam memilih nasabah

c. Tidak menjalani prosedur yang ditetapkan

d. Kebijakan perkreditan yang kurang selektif

e. Kurangnya sistem pengawasan kredit

2. faktor dari luar (eksternal)

Kredit macat biasa terjadi karena faktor debitur maupun kreditur. Terdapat

usaha debitur. Pada faktor eksternal debitur terdapat satu indikator yang tereduksi,

yaitu indikator terkena musibah, dengan ekstraksi pada indikator alokasi kredit

tidak tepat dan karakter kurang baik, Suhardjono (1987 : 76).

I. Penyelesaian Kredit Bermasalah

Kemungkinan terjadinya kredit macet pada permohonan kredit pasti akan

selalu ada, hal ini disebabkan oleh 2 unsur sebagai berikut:

1. Dari pihak perbankan

Artinya dalam melakukan analisisnya, pihak analisis kurang teliti,

sehingga apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Dapat

pula terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur

sehingga dalam analisisnya dilakukan secara subjektif.

2. Dari pihak nasabah

Dari pihak nasabah kemacetan kredit dapat dilakukan akibat 2 hal yaitu:

a. Adanya unsur kesengajaan. Dalam hal ini nasabah sengaja untuk

tidak bermaksud membayar kewajibannya kepada bank sehingga

kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur

kemauan untuk membayar.

b. Adanya unsur tidak sengaja. Artinya debitur mau membayar akan

tetapi tidak mampu. Sebagai contoh kredit yang di biayai

mengalami musibah seperti kebakaran, kena hama, kebanjiran dan

sebagainya. Sehingga kemampuan untuk membayar kredit tidak

ada.

37

Adapun penyelesaian Kredit Bermasalah dari pihak Bank Mandiri cabang

Simpang Pos ialah:

a. Rescheduling (Penjadwalan Ulang)

Yaitu perubahan syarat kredit hanya menyangkut jadwal

pembayaran dan atau jangka waktu termasuk masa tenggang (grace

period) dan perubahan besarnya angsuran kredit. Tentu tidak kepada

semua debitur dapat diberikan kebijakan ini oleh bank, melainkan hanya

kepada debitur yang menunjukkan itikad dan karakter yang jujur dan

memiliki kemauan untuk membayar atau melunasi kredit (willingness to

pay). Di samping itu, usaha debitur juga tidak memerlukan tambahan

dana atau likuiditas.

b. Reconditioning (Persyaratan Ulang)

Yaitu perubahan sebagian atau seluruh syarat-syarat kredit yang

tidak terbatas pada perubahan jadwal pembayaran, jangka waktu, tingkat

suku bunga, penundaan pembayaran sebagian atau seluruh bunga dan

persyaratan lainnya. Perubahan syarat kredit tersebut tidak termasuk

penambahan dana atau injeksi dan konversi sebagian atau seluruh kredit

menjadi ‘equity’ perusahaan. Debitur yang bersifat jujur, terbuka dan

‘cooperative’ yang usahanya sedang mengalami kesulitan keuangan dan

diperkirakan masih dapat beroperasi dengan menguntungkan, kreditnya

dapat dipertimbangkan untuk dilakukan persyaratan ulang.

c. Restructuring (Penataan Ulang)

1. Penambahan dana bank, atau

2. Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit

baru, dan atau

3. Konversi seluruh atau sebagian dari kredit menjadi penyertaan bank

atau mengambil partner yang lain untuk menambah penyertaan.

d. Liquidation (Liquidasi)

Yaitu penjualan barang-barang yang dijadikan jaminan dalam rangka

pelunasan utang. Pelaksanaan likuidasi ini dilakukan terhadap kategori

kredit yang memang benar-benar menurut bank sudah tidak dapat lagi

dibantu untuk disehatkan kembali atau usaha nasabah yang sudah tidak

memiliki prospek untuk dikembangkan. Proses likuidasi ini dapat

dilakukan dengan menyerahkan penjualan barang tersebut kepada

nasabah yang bersangkutan. Sedang bagi bank-bank umum milik negara,

proses penjualan barang jaminan dan aset bank dapat diserahkan kepada

BPPN, untuk selanjutnya dilakukan eksekusi atau pelelangan.

J. Analisis dan Evaluasi

Pada bagian ini penulis akan melakukan analisis dan evaluasi terhadap

hasil-hasil penelitian yang diperoleh pada PT. Bank Mandiri (Persero), Tbk

Cabang Simpang Pos Medan. Dalam melakukan analisis dan evaluasi, akan

dilakukan perbandingan antara teori-teori yang telah dipelajari dengan

kenyataan yang ada dilapangan. Sehingga dengan analisa dan evaluasi ini dapat

diketahui sejauh mana PT. Bank Mandiri (Persero), Tbk Cabang Simpang Pos

39

Data yang digunakan dalam analisis prosedur pemberian kredit pada PT.

Bank Mandiri (Persero), Tbk Cabang Simpang Pos Medan meliputi data kredit

macet dan kredit bermasalah pada tahun 2011-2014, untuk mengetahui

perbandingan setiap tahunnya. Sehingga akan tampak apakah Bank Mandiri

Cabang Simpang Pos mengalami peningkatan atau penurunan dalam kredit

bermasalah.

1. Jenis-jenis Kredit a.Kredit Usaha Mikro

Bank Mandiri menyediakan Kredit Usaha Mikro bagi nasabah yang

membutuhkan Kredit investasi (KI) untuk pengembangan usaha produktif

maupun konsumtif skala mikro. Fasilitas pembiayaan ini dapat diberikan

kepada semua pemilik usaha mikro dan usaha rumah tangga baik berbentuk

perusahaan, kelompok usaha dan perorangan (seperti pedagang, peternak

dan nelayan). Kredit usaha mikro sendiri diberikan kepada usaha mikro

dengan maksimum limit kredit sebesar 100 juta rupiah. Khusus fasilitas Top

Up diperkenankan sampai dengan 200 juta rupiah.

b. Kredit Modal Kerja

Dalam Kredit Modal kerja Bank Mandiri juga memfasilitasi nasabahnya

dengan memenuhi kebutuhan modal kerja yang habis dalam satu siklus

usaha atau kebutuhan modal kerja yang bersifat khusus seperti untuk

pembiayaan investasi/ piutang/ proyek atau kebutuhan khusus lainnya. Limit

kredit yang diberikan diatas Rp 100 juta sampai dengan Rp 10 Milyar.

Dengan jangka waktu sampai dengan setahun dan dapat diperpanjang. Maka

c. Kredit Investasi

Pada kredit infestasi fasilitas kredit yang diberikan oleh Bank Mandiri

adalah untuk membiayai kebutuhan barang modal dalam rangka rehabilitasi,

moderenisasi, perluasan, pendirian proyek baru dan dana kebutuhan khusus

terkait investasi. Limit kredit adalah Rp 100 juta – Rp 10 Milyar.

d. Kredit Usaha Rakyat

Bank Mandiri menyediakan pembiayaan usaha produktif segmen mikro,

kecil menengah, dan koperasi yang layak/ feasible namun belum bankable

untuk modal kerja atau kredit infestasi melalui pola pembiayaan secara

langsung, maupun tidak langsung (linkage) yang dijamin oleh lembaga

penjamin kredit akan tetapi melalui kriteria tertentu yang telah ditetapkan

oleh Bank Mandiri.

e. Kredit Multiguna Usaha

Fasilitas kredit kepada pedagang retail atas dasar agunan yang berupa fixed

aset atau kontrak sewa yang digunakan untuk memenuhi kebutuhan modal

kerja yang sudah berjalan di sektor perdagangan retail, pembelian/

pengadaan (sewa) tempat usaha dan refinancing, pembelian/ pengadaan

tempat usaha yang telah dibeli nasabah di lokasi tertentu.

f. Mandiri Kredit Waralaba

Untuk produk Kredit Waralaba fasilitas kredit yang diberikan kepada

penerima waralaba baik orang, perseorang atau badan usaha yang diberikan

hak oleh pemberi Waralaba untuk memanfaatkan dan/atau menggunakan

41

yang diberikan adalah maksimal 5 tahun dan disesuaikan dengan cash flow.

Sifat kredit limit nya juga menurun.

g. Kredit Koperasi

Adalah kredit untuk tujuan produktif (investasi dan modal kerja) yang

diberikan kepada koperasi dengan pola executing dan kredit dengan tujuan

multiguna yang diberikan kepada anggota koperasi sevara kolektif (massal)

melalui koperasi.

h. Program Kemitraan BUMN

Program kemitraan BUMN dengan usaha kecil adalah program untuk

meningkatkan kompetensi usaha kecil agar menjadi tangguh dan mandiri

melalui pemanfaatan dana dari bagian laba BUMN. Pinjaman program

kemitraan mandiri adalah fasilitas pinjaman baru untuk kebutuhan modal

kerja atau investasi yang diberikan kepada calon mitra binaan mandiri yang

feasible namun belum bankable. Limit pinjaman Rp 30 juta untuk

perorangan / Rp 100 juta untuk koperasi. Dengan jangka aktu yang

ditetapkan selama 3 tahun. suku bunga tidak bertingkat (6%) serta bebas

provisi dan administrasi.

2. Syarat-syarat Pemberian Kredit

Ketika Bank memberikan pinjaman uang kepada nasabah, Bank tentu

saja mengharapkan uangnya kembali. karenanya, untuk memperkecil risiko

(uangnya tidak kembali, sebagai contoh), dalam memberikan kredit bank

harus mempertimbangkan beberapa hal yang terkait dengan itikad baik

(willingness to pay) dan kemampuan membayar (ability to pay) nasabah

dari Character (kepribadian), Capacity (Kapasitas), Capital (modal),

Colateral (jaminan), dan Condition of Economy (keadaan perekonomian),

atau sering disebut sebagai 5C. Dalam penerapannya Bank Mandiri telah

menjalankan peraturan dan syarat-syarat yang sesuai dengan UU yang

berlaku. Dengan menetapkan prinsip kehati-hatian, dan penyaringan, untuk

menghindari besarnya kemungkinan terjadinya kredit bermasalah.

3. Bentuk Jaminan

Bank mandiri telah memiliki program Kredit Tanpa Agunan (KTA) yang

sangat memudahkan nasabah untuk mengurus pinjaman kredit tanpa agunan.

Akan tetapi nasabah harus melengkapi berkas berkas kelengkapan untuk

peminjaman kredit tanpa agunan. Pihak bank juga sangat mempertimbangkan

nassabah yang mengajukan kredit tanpa agunan dengan usia nasabah produktit 21

tahun- maksimum 55 tahun. dengan jumlah pinjaman maksimal 5 kali gaji (Rp

5juta- Rp 200juta).

4. Prosedur Pemberian Kredit

Bagi calon nasabah yang membutuhkan kredit umum dari bank Mandiri

(persero) tbk, cabang Simpang Pos, terlebih dulu diharuskan mengajukan

permohonan. Pengajuan permohonan kredit dilakukan secara tertulis dengan

mengisi formulir permohonan kredit sesuai dengan arahan Customer Service.

Dengan demikian, pada tahapan ini Customer Service berfungsi melayani atau

memberikan pengarahan secara baik dan benar agar memudahkan proses

pemberian kredit pada nasabah. Dalam hal Approving pihak bank Mandiri juga

telah mengamati calon nasabah yang mengajukan kredit dengan sistem

43

membayar kredit (mengalami kemacetan). Proses pencairan juga berjalan

sangatlah cepat hanya dibutuhkan 1-2 hari bila seluruh berkas telah diajukan dan

44 BAB IV

KESIMPULAN DAN SARAN A. KESIMPULAN

Berdasarkan prosedur pemberian kredit pada PT. Bank Mandiri (persero),

Cabang Simpang Pos Medan yang telah diuraikan pada Bab III, dapat ditarik

kesimpulan yang diharapkan dapat memberi manfaat bagi pengembangan

perusahaan yang bersangkutan.

1. Prosedur pemberian kredit pada PT. Bank Mandiri (persero), Cabang

Simpang Pos Medan sudah sesuai dengan prosedur yang seharusnya

karena inti dari pemberian kredit itu adalah prinsip kehati-hatian dalam

menganalisis calon debitur dan sudah diterapkan sesuai dengan

ketentuan-ketentuan yang telah berlaku, sebagaimana normal credit process yaitu

a. Initiation (inisiasi)

b. Verification (pemeriksaan)

c. Analysis / Scoring (analisis / penilaian)

d. Credit Approval (persetujuan kredit)

e. Legal Documentations (dokumen yang sah)

f. Disbursement (pencairan)

g. Monitoring (pemantauan)

Proses pemberian kredit wajib menggunakan Loan Origination System

(LOS).

2. Dalam hal penyelesaian kredit macet pihak bank perlu melakukan

penyelamatan, sehingga tidak akan menimbulkan kerugian. Penyelamatan

45

angsuran terutama bagi kredit yang terkena musibah atau melakukan

penyitaan bagi kredit yang sengaja lalai untuk membayar. Atau dengan

cara antara lain:

a. Memperpanjang jangka waktu kredit

b. Penurunan suku bunga, hingga pembebasan bunga.

c. Serta melakukan penyitaan jaminan.

Sumber: Buku Bank & Lembaga Keuangan Lainnya (Kasmir, 2007).

B. SARAN

Setelah dikemukakan beberapa kesimpulan, maka akan diberikan beberapa

saran yang dianggap perlu sebagai masukan kepada pada PT. Bank Mandiri

(persero) Tbk Cabang Simpang Pos Medan. Adapun saran-saran tersebut antara

lain :

1. Peningkatan pelayanan kepada nasabah perlu ditingkatkan lagi dengan

cara memberikan kemudahan-kemudahan dalam prosedur pemberian

kredit.

2. Hendaknya PT. Bank Mandiri (persero) Tbk Cabang Simpang Pos

Medan melakukan pengawasan baik secara langsung maupun tidak

langsung yang dilakukan secara aktif dan berkesinambungan, agar kredit

yang diberikan kepada masyarakat dapat terkendali dengan baik,

DAFTAR PUSTKA

Djohan dan Taswan. 2000. Kredit Bank. Jakarta: Mutiara Sumber Widya.

Hasibuan H. Malayu, 2005. Pengantar Perbankan dan Lembaga Keuangan Bukan Bank. Jakarta: Gramedia Pustaka Utama.

Joyosumarto, 2000. Upaya-upaya Bank Indonesia dan Perbankan Dalam Menyelesaikan Kredit Bermasalah. Jakarta: Grafindo

Kasmir, 2002. Bank dan Lembaga Keuangan Lainnya. Jakarta : Intermedia.

Megarita, SH, M.hum, 2012. Hukum Bisnis. Medan : USU Press.

Mulyono, Teguh Pudjo. 2002. Manajemen Perkreditan Komersil. Yogyakarta: BPFE

Sumber data PT. Bank Mandiri (Persero), Tbk Cabang Simpang Pos Medan.

Suyatno, Thomas. 1997. Dasar-dasar Perkreditan. Jakarta: Gramedia Pustaka Utama.