UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGAWASAN TERHADAP PEMBERIAN KREDIT

USAHA MIKRO ( KUM ) PADA PT. BANK MANDIRI ( PERSERO ) Tbk CABANG MEDAN

OLEH :

NAMA : RAHMA LENI NASUTION

NIM : 060503001

DEPARTEMEN : AKUNTANSI S-1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul, “Pengawasan

Terhadap Pemberian Kredit Usaha Mikro pada PT. Bank Mandiri (PERSERO)

Tbk Cabang Medan” adalah benar hasil karya sendiri dan judul yang dimaksud

belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam

konteks penulisan skripsi Program S1 Reguler Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang

diperoleh telah dinyatakan dengan jelas, dan benar apa adanya. Apabila di

kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Bismillahirrahmaanirrahim, segala puji dan syukur penulis persembahkan

kehadirat Allah SWT, dengan rahmat dan karuniaNya penulis dapat melalui hari

demi hari dengan penuh semangat dalam menulis skripsi ini. Dan ini merupakan

suatu usaha untuk membantu penulis dalam mencapai tujuan pendidikan. Karena

anugerah-Nya lah, penulis dapat menyelesaikan penyusunan skripsi dengan judul

“Pengawasan Terhadap Pemberian Kredit Usaha Mikro pada PT. Bank Mandiri

(PERSERO) Tbk Cabang Medan”. Shalawat dan salam kepada Rasulullah SAW,

semoga kesabaran beliau dapat menjadi contoh teladan dalam perjalanan hidup

kita di dunia maupun di akhirat kelak.

Skripsi ini ditulis dalam upaya melengkapi syarat untuk mencapai derajat

Sarjana Strata-1 fakultas ekonomi, jurusan akuntansi, dan lebih dari itu

sesungguhnya penelitian ini merupakan rangkuman dari proses pembelajaran yang

telah ditempuh selama masa perkuliahan. Semoga dengan terselesaikannya skripsi

ini dapat memberi sumbangsih bagi pihak-pihak yang berkepentingan dan para

pembaca.

Dalam kesempatan ini, penulis ingin mengucapkan banyak terima kasih

yang sebesar-besarnya kepada pihak-pihak yang telah memberikan banyak

bantuan selama proses penyusunan skripsi, terutama kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen

Mutia Ismail, SE, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak. selaku dosen pembimbing yang telah banyak

meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan, dan

bantuan dari awal hingga selesainya skripsi ini.

4. Ibu Dra. Salbiah, MM, Ak. dan Bapak Sambas Ade Kesuma, SE, M.Si, Ak.

selaku dosen penguji dan pembanding yang telah banyak memberikan

masukan dan arahan dalam penulisan skripsi ini.

5. Seluruh staf pengajar Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan ilmu pengetahuan yang sangat

berguna kepada penulis serta seluruh staf pegawai dan administrasi di Fakultas

Ekonomi Universitas Sumatera Utara.

6. Papa dan Mama yang tersayang, Asman Nst dan Rahima yang selalu

memberikan doa, dukungan dan kasih sayangnya untuk penulis sehingga

penulis mampu melewati segala suka dan duka dalam masa perkuliahan serta

proses penulisan skripsi ini dapat berjalan dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmuah selanjutnya. Akhir kata, penulis

berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat bagi

pembaca.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengawasan terhadap pemberian kredit usaha mikro yang dilaksanakan oleh Bank Mandiri apakah ada pengawasan baik sebelum menerima kredit, saat pemberian kredit, dan setelah pemberian kredit dan apakah telah memenuhi Standar Opreasional Prosedur (SOP) Bank Mandiri dan telah sesuai dengan teori yang ada sehingga mampu menciptakan pengawasan intern atas kredit usaha mikro.

Penelitian ini dilakukan di PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto. Jenis data yang digunakan adalah data sekunder yang dikumpulkan dengan teknik dokumentasi dan teknik wawancara dengan responden, yaitu CSO Bank Mandiri dan karyawan lainnya, juga teknik pengumpulan data dengan cara observasi. Dalam penelitian ini penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disusun, diinterprestasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan analisis tersebut penulis mendapatkan bahwa pengawasan terhadap pemberian kredit usaha mikro telah berjalan dengan baik dan sesuai dengan Standar Operasonal Prosedur (SOP) Bank Mandiri dan teori yang ada.

ABSTRACT

The study aimed to find out directly about the monitoring of mirco lending conducted by the bank Mandiri is there any good supervision prior to receiving credit, while giving credit, and after the granting of loans and whether it has complied Opreasional Standard Procedure (SOP), Bank Mandiri and in compliance with existing theory so as to create internal control over micro credit.

This research was conducted at PT. Bank Mandiri (Persero) Tbk Medan Branch Gatot Subroto. The type of data used are secondary data collected by technical documentation and technical interviews with respondents, the CSO of Bank Mandiri and other employees, as well as data collection techniques by observation. In this study the authors analyzed the data using descriptive methods. Descriptive method is a method to collect data, compiled, interprited, and analyzed to provide complete information for solving those problems.

Based on these analysis, the authors find that the monitoring of micro lending has been going well and in accordance with the Standard Operational Procedure (SOP), Bank Mandiri and existing theories.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 7

C. Tujuan Penelitian... 7

D. Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA A. Tinjauan Teori 1. Kredit... 6

c. Tujuan dan Fungsi Kredit...13

2. Pengertian Usaha Mikro...16

3. Pengawasan Pemberian Kredit...18

a. Pengertian dan Tujuan Pengawasan Kredit...18

b. Sarana dan Aspek-Aspek Pengawasan Kredit... 23

c. Prosedur Pemberian Kredit... 27

B. Tinjauan Penelitian Terdahulu... 33

C. Kerangka Konseptual... 34

BAB III METODE PENELITIAN A. Lokasi dan Waktu Penelitian... 38

B. Jadwal Penelitian... 38

C. Jenis Penelitian... 39

D. Jenis Data... 39

E. Teknik Pengumpulan Data... 39

F. Metode Analisis Data ... 40

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Gambaran Umum Perusahaan... 41

a. Sejarah Singkat Perusahaan... 41

b. Struktur Organisasi Perusahaan... 43

c. Jenis-Jenis Kredit Yang Diberikan... 48

3. Prosedur Pemberian Kredit Usaha Mikro... 51

B. Analisis Hasil Penelitian

1. Prosedur Pemberian Kredit Usaha Mikro... 57

2. Pengawasan Kredit Usaha Mikro Sebelum Penerimaan Kredit,

Saat Pemberian Kredit, dan Setelah Penerimaan Kredit... 58

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 64

B. Saran... 67

DAFTAR

DAFTAR TABEL

Nama Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu... 33

DAFTAR GAMBAR

Nama Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran i Formulir Permohonan Kredit Usaha Mikro

(KUM) Mandiri... 71

Lampiran ii Surat Pemberitahuan Persetujuan Kredit... 74

ABSTRAK

Penelitian ini bertujuan untuk mengetahui secara langsung mengenai pengawasan terhadap pemberian kredit usaha mikro yang dilaksanakan oleh Bank Mandiri apakah ada pengawasan baik sebelum menerima kredit, saat pemberian kredit, dan setelah pemberian kredit dan apakah telah memenuhi Standar Opreasional Prosedur (SOP) Bank Mandiri dan telah sesuai dengan teori yang ada sehingga mampu menciptakan pengawasan intern atas kredit usaha mikro.

Penelitian ini dilakukan di PT. Bank Mandiri (Persero) Tbk Cabang Medan Gatot Subroto. Jenis data yang digunakan adalah data sekunder yang dikumpulkan dengan teknik dokumentasi dan teknik wawancara dengan responden, yaitu CSO Bank Mandiri dan karyawan lainnya, juga teknik pengumpulan data dengan cara observasi. Dalam penelitian ini penulis menganalisis data dengan menggunakan metode deskriptif. Metode deskriptif adalah metode dengan mengumpulkan data, disusun, diinterprestasikan, dan dianalisis sehingga memberikan keterangan yang lengkap bagi pemecahan masalah yang dihadapi.

Berdasarkan analisis tersebut penulis mendapatkan bahwa pengawasan terhadap pemberian kredit usaha mikro telah berjalan dengan baik dan sesuai dengan Standar Operasonal Prosedur (SOP) Bank Mandiri dan teori yang ada.

ABSTRACT

The study aimed to find out directly about the monitoring of mirco lending conducted by the bank Mandiri is there any good supervision prior to receiving credit, while giving credit, and after the granting of loans and whether it has complied Opreasional Standard Procedure (SOP), Bank Mandiri and in compliance with existing theory so as to create internal control over micro credit.

This research was conducted at PT. Bank Mandiri (Persero) Tbk Medan Branch Gatot Subroto. The type of data used are secondary data collected by technical documentation and technical interviews with respondents, the CSO of Bank Mandiri and other employees, as well as data collection techniques by observation. In this study the authors analyzed the data using descriptive methods. Descriptive method is a method to collect data, compiled, interprited, and analyzed to provide complete information for solving those problems.

Based on these analysis, the authors find that the monitoring of micro lending has been going well and in accordance with the Standard Operational Procedure (SOP), Bank Mandiri and existing theories.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan bertambah pesatnya kemajuan ekonomi dan bisnis di dunia

pada umumnya dan di Indonesia pada khususnya, kegiatan bank menjadi semakin

canggih dan beraneka ragam. Meskipun demikian, berbagai macam kegiatan

utama yang sejak dahulu kala menjadi tulang punggung operasi badan usaha

tersebut hingga kini masih bertahan dengan kokoh, seperti menunjang mekanisme

pembayaran dan pengumpulan dana dari masyarakat. Bagi bank, kredit

merupakan sumber utama penghasilan, sekaligus sumber resiko bisnis terbesar,

karena sebagian besar dana bank diputarkan dalam kredit. Apabila kegiatan bisnis

bank dalam perkreditan ini berhasil maka akan berhasil pula kegiatan bisnisnya,

dan begitu juga sebaliknya, apabila bank mengalami kesulitan dalam hal

pengembalian kredit atau terjadi kredit macet maka bank akan mengalami

kesulitan besar. Ditinjau dari sudut Perbankan atau Lembaga Keuangan yang

menyediakan sumber dana dalam bentuk perkreditan tersebut, maka kredit akan

mempunyai suatu kedudukan yang sangat istimewa, terutama pada negara–negara

yang sedang berkembang maupun negara–negara yang telah maju, karena kredit

merupakan salah satu sumber dana yang sangat penting untuk setiap jenis kegiatan

usaha.

Begitu banyak jenis–jenis kegiatan usaha yang dapat dibiayai oleh bank,

Indonesia sektor ini memegang peranan penting terutama bila dikaitkan dengan

jumlah tenaga kerja yang mampu diserap oleh sektor usaha ini. Krisis ekonomi

yang melanda negara kita tidak begitu saja menyurutkan minat para pengusaha

mikro, kecil dan menengah untuk terus melebarkan sayapnya di dunia bisnis,

sehingga memberikan pelajaran bagi kita juga bahwa sektor usaha ini masih

dapat bertahan hingga sekarang ini. Keinginan banyak pihak juga untuk

mengembangkan kegiatan usaha di sektor ini baik Pemerintah Daerah maupun

pihak perbankan untuk membantu mengembangkan para pengusaha mikro, kecil,

dan menengah agar dapat meningkatkan keunggulan ekonomis serta untuk dapat

berkembang dengan baik, dalam rangka menunjang perekonomian nasional.

Selain kesejahteraan bagi pengusaha mikro, kecil dan menengah itu sendiri, maka

kesempatan kerja untuk masyarakat umum juga tercipta, dan sektor industri,

perdagangan dan jasa juga akan ikut terdorong. Begitu banyak jenis-jenis kredit

yang disalurkan oleh pihak perbankan bagi para pengusaha mikro, kecil, dan

menengah, baik kredit produktif maupun kredit konsumtif.

Membicarakan tentang perkreditan akan selalu menimbulkan orientasi

prediksi ke masa yang akan datang, dimana secara langsung atau tidak langsung

mengharuskan pihak perbankan memiliki kemampuan dalam menganalisis dan

menyusun suatu perencanaan sekaligus sistem pengawasan yang handal bagi

kegiatan usahanya. Pemberian kredit merupakan suatu proses yang membutuhkan

pertimbangan dan analisis yang baik dari pimpinan bank, untuk menghindari

kemungkinan terjadinya kerugian yang akan diderita oleh bank sebagai akibat

dasarnya, sebelum memberikan kredit, seorang pimpinan diberikan wewenang

untuk memutuskan layak atau tidak layaknya seorang debitur menerima kredit.

Beberapa faktor sebagai bahan pertimbangan, seperti besarnya jumlah kredit yang

diminta, tujuan penggunaan kredit, kelayakan usaha calon debitur, bentuk dan

nilai jaminan yang diberikan, serta beberapa pertimbangan lain yang diperlukan,

seperti dokumen-dokumen maupun laporan keuangan perusahaan yang

bersangkutan. Sebelum debitur memperoleh kredit, terlebih dahulu harus melalui

tahapan–tahapan penilaian mulai dari pengajuan permohonan kredit dan

dokumen–dokumen yang diperlukan, pemeriksaan keaslian dokumen–dokumen,

analisis kredit sampai dengan berapa jumlah kredit yang akan disalurkan.

Tahapan–tahapan dalam pemberian kredit ini dikenal dengan prosedur pemberian

kredit. Tujuan prosedur pemberian kredit ini adalah untuk memastikan kelayakan

suatu kredit diterima atau ditolak. Dalam menentukan kelayakan suatu kredit,

maka dalam setiap tahapan selalu dilakukan suatu penilaian yang mendalam.

Apabila dalam penilaian kredit ini ada kekurangan dalam dokumen–dokumen,

maka pihak bank akan mengkonfirmasikan dan meminta dokumen yang kurang ke

debitur atau permohonan kredit tersebut langsung ditolak. Dalam praktiknya,

prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman

perseorangan dan pinjaman oleh suatu badan usaha, kemudian dapat pula ditinjau

dari segi tujuannya apakah untuk konsumtif atau produktif.

Pemberian fasilitas kredit tidak hanya berakhir pada saat kredit tersebut

telah direalisasi, namun masih tetap diperlukannya pengawasan yang terstruktural

bunganya dapat dibayar oleh debitur tepat pada waktunya. Dengan demikian,

betapa pentingnya sektor perkreditan bagi kehidupan perbankan, sehingga

sangatlah diperlukan pola pengawasan kredit yang terampil dan memadai untuk

dapat mengurangi jumlah kredit macet yang mungkin terjadi.

PT. Bank Mandiri adalah bank dari program restrukturisasi yang

dilaksanakan oleh Pemerintah Indonesia yang berdiri pada tanggal 2 Oktober

1998. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu Bank Bumi Daya

(BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank

Exim), dan Bank Pembangunan Indonesia (Bapindo) yang bergabung menjadi

Bank Mandiri. PT. Bank Mandiri sebagai bank milik pemerintah mempunyai

kewajiban dalam meningkatkan serta mengembangkan usaha produktif maupun

konsumtif skala mikro dan usaha rumah tangga baik berbentuk perusahaan,

kelompok usaha, dan perorangan ( seperti pedagang, petani, peternak, dan nelayan

dan merupakan bagian dari strategi perekonomian nasional. Peranan usaha

mikro, kecil dan menengah khususnya usaha kecil sangat besar terutama untuk

mengurangi jumlah pengangguran, memerangai kemiskinan, dan pemerataan

pendapatan.

Salah satu jenis kredit yang diberikan oleh PT. Bank Mandiri dalam rangka

menunjang kegiatan usaha mikro, kecil dan menengah adalah Kredit Usaha Mikro

( KUM ). Kredit Usaha Mikro merupakan salah satu jenis kredit yang

dibutuhkan masyarakat dalam bentuk Kredit Investasi dan Kredit Modal Kerja

dalam pengembangan usaha skala produktif maupun konsumtif skala mikro yang

pada awal tahun 2005 yang menyediakan layanan Mandiri Kredit Usaha Mikro,

yang bertujuan untuk meningkatkan peran bank dalam usaha memberdayakan

pengusaha mikro yang berusaha mandiri dan berkembang untuk menjadi tuan

rumah di negaranya sendiri melalui fasilitas kredit. Sebagai solusi pengembangan

usaha, maka kecepatan, kemudahan dan kedekatan menjadi hal yang diutamakan

oleh bank Mandiri. Untuk mewujudkan hal tersebut bank Mandiri terus

meningkatkan jangkauan dan dukungan pembiayaan bagi usaha mikro yang

tersebar luas. Saat ini terdapat 600 Mandiri Unit Mikro yang siap melayani

pengusaha mikro diseluruh Indonesia. Selanjutnya bank mandiri akan membuka

200 unit hingga total menjadi 800 unit pada akhir tahun 2009. Jumlah nasabah

Kredit Usaha Mikro pada Bank Mandiri per September 2009 mencapai 437.872

nasabah, yang pada tahun sebelumnya baru mencapai 272.879 nasabah.

Sementara total penyaluran kredit ke sektor tersebut meningkat 18,6% menjadi

25,51 triliun sampai September 2009. Bank Mandiri kini harus diakui, yang

semula terdiri dari bank-bank BUMN yang keropos kini menjadi bank yang

sangat solid. Terbukti dari total asetnya per September 2009 telah naik menjadi

Rp 366,5 triliun, naik Rp 50 triliun dibanding posisi per September 2008.

Sementara kredit yang disalurkan mencapai Rp 188,3 triliun ( naik 15,7% ).

Dengan demikian sektor usaha mikro merupakan hal yang sangat penting dalam

menopang pertumbuhan ekonomi, meningkatkan dan memperluas akses

pembiayaan pembiayaan. Walaupun baru menyentuh sebagian, sektor usaha

mikro dapat menjadi alternatif solusi dalam mengatasi permasalahan klasik

pemilik usaha mikro yang mengajukan kredit ini memungkinkan pihak bank

untuk selektif dalam memilih calon nasabah. Walaupun kredit yang disalurkan

tersebut merupakan kredit tanpa agunan, tetap saja pihak bank harus melakukan

pemeriksanaan serta melakukan pengawasan yang memadai. Banyak calon

debitur yang mengajukan kredit peduli usaha mikro, tetapi tidak layak dan tidak

memenuhi persyaratan untuk diberikan kredit tanpa agunan tersebut. Umumnya,

para pengusaha mikro, kecil dan menengah belum dapat memenuhi bank teknis

yang berlaku, serta adanya kesan bahwa para pengusaha mikro, kecil dan

menengah hanya melihat bahwa penyaluran kredit kepada mereka adalah

merupakan program / bantuan dari pemerintah semata yang tidak perlu

dikembalikan.

Pengawasan kredit yang efektif dapat dilihat dari ketepatan tujuan dan

penggunaan kredit yang diberikan bank terhadap nasabah dan kelancaran

pembayaran kembali kredit oleh nasabah pada saat jatuh tempo. Tingkat

keefektifan pengawasan kredit ini dapat kita lihat dari tingkat NPL( Non

Performing Loan). Tingkat NPL ini berpengaruh dalam tingkat kesehatan bank

yang mempengaruhi eksistensi bank, tetapi pada September 2009 rasio kredit

bermasalah atau Noan Performing Loan (NPL) Bank Mandiri sangat menurun, hal

ini terbukti karena Bank Mandiri berhasil meresktrukturisasi kredit macet, NPL

bruto Mandiri mencapai 25,2% dan pada kuartal III/2009 hanya3,8% ( di bawah

ketentuan Bank Indonesia sebesar maksimal 5%), kemudian NPL netto turun dari

tidak penulis bahas, karena tidak terdapat kredit bermasalah pada PT. Bank

Mandiri.

Berdasarkan kenyataan yang ada, maka setiap bank selalu berusaha untuk

lebih meningkatkan pengawasan terhadap kredit dan pelayanan kepada nasabah

agar tercapai tujuan yang diharapkan melihat betapa pentingnya kefektifan sistem

pengawasan kredit , maka saya tertarik untuk mengadakan penelitian dengan judul

: “Pengawasan Terhadap Pemberian Kredit Usaha Mikro (KUM) pada PT.

Bank Mandiri (PERSERO) Tbk Cabang Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis

merumuskan masalah, yaitu :

“Bagaimanakah pengawasan dalam prosedur pemberian Kredit Usaha Mikro

sebelum penerimaan kredit, saat pemberian kredit, dan setelah penerimaan kredit

pada PT. Bank Mandiri ( PERSERO ) Tbk cabang Medan ?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan diadakannya penelitian ini adalah untuk mengetahui

sejauhmana pelaksanaan pengawasan terhadap Kredit Usaha Mikro

2. Manfaat Penelitian

a. bagi penulis sendiri, untuk memperoleh dan mengembangkan

pengetahuan dan wawasan yang mendalam mengenai Kredit

Usaha Mikro ( KUM ) dan sistem pengawasan yang ada,

b. bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan

pertimbangan atau masukan yang berkaitan dengan pengawasan

terhadap pemberian Kredit Usaha Mikro ( KUM ) yang disalurkan,

c. bagi pembaca, menjadi bahan masukan dan bahan referensi bagi

rekan mahasiswa yang akan membahas mengenai masalah

pengawasan terhadap pemberian Kredit Usaha Mikro dan sebagai

bahan masukan dalam rangka memperkenalkan dan

mensosialisasikan Kredit Usaha Mikro (KUM) kepada masyarakat

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teori

1. Kredit

a. Pengertian Kredit

Kata kredit berasal dari bahasa latin yaitu “credere”, yang berarti

percaya atau to believe atau to trust. Oleh karena itu, dasar pemikiran

persetjuan pemberian kredit oleh bank pada seseorang atau badan usaha

adalah kepercayaan. Bila dikaitkan dengan kegiatan usaha, kredit berarti

suatu kegiatan memberikan nilai ekonomi (economic value) kepada

seseorang atau badan usaha yang berlandaskan kepercayaan saat itu,

bahwa nilai ekonomi yang sama akan dikembalikan pada kreditur (bank)

setelah jangka waktu sesuai dengan kesepakatan yang sudah disetujui

antara kreditur dan debitur.

Menurut Pasal 1 butir (11) UU No. 10 Tahun 1998, kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga. Sedangkan menurut

Hasibuan (2001:87), “Kredit adalah semua jenis pinjaman yang harus

dibayar kembali bersama bunganya oleh peminjam sesuai dengan

perjanjian yang telah disepakati”. Menurut Rivai dan Veithzal (2006:4), “

(kreditur/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak

lain(nasabah atau pengutang/borrower) dengan janji membayar dari

penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati

kedua belah pihak.”

Komaruddin (2004:151) menyebutkan, “kredit adalah penyediaan uang atau tagihan (yang disamakan dengan uang) berdasarkan kesepakatan pinjam meminjam antara bank dan pihak lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya setelah jangka waktu tertentu dengan (biasanya) sejumlah bunga yang ditetapkan lebih dahulu”.

Menurut Pedoman Akuntansi Perbankan Indonesia (2001:II.8A.1) mengartikan kredit sebagai, “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi hutangnya stelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Berdasarkan pengertian-pengertian kredit di atas, dapat diketahui

bahwa kredit mempunyai beberapa unsur, yaitu:

1) adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit

(nasabah). Hubungan pemberi kredit dan penerima kredit merupakan

hubungan kerjasama yang saling menguntungkan,

2) adanya kerjasama pemberi kredit kepada penerima kredit, yaitu suatu

keyakinan pemberi kredit bahwa kredit yang diberikan akan

benar-benar diterima kembali di masa tertentu pada masa yang akan datang.

Kepercayaan ini diberikan oleh kreditor, dimana sebelumnya sudah

melakukan penelitian penyelidikan tentang nasabah baik secara intern

maupun dari ekstern,

3) adanya persetujuan, berupa kesepakatan pihak kreditor dengan pihak

pemberi kredit. Kesepakatan ini dituangkan dalam suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajibannya

masing-masing,

4) adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada

penerima kredit,

5) adanya unsur waktu, setiap kredit yang diberikan memilki jangka

waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit

yang telah disepakati,

6) adanya unsur resiko (degree of risk), baik di pihak pemberi kredit

maupun di pihak penerima kredit. Suatu tenggang waktu pengembalian

akan menyebabkan suatu resiko tidak tertagihnya/macet pemberian

kredit. Semakin panjang suatu kredit, semakin besar resiko gagal bayar

atau ketidakmampuan membayar. Resiko di pihak nasabah adalah

kecurangan pihak kreditor, antara lain keinginan dari pihak pemberi

kredit untuk mencaplok perusahaan yang diberi kredit atau tanah yang

dijaminkan,

7) adanya unsur bunga sebagai kompensasi kepada pemberi kredit.

b. Jenis-jenis Kredit

Pengelompokkan kredit menurut Kasmir (2003:99) dapat dilihat dari

tujuannya, jangka waktunya, lembaga yang menerima kredit, sektor

ekonomi, sifat, bentuk, sumber dana, akad jaminan, fasilitasnya, dan

a. Jenis Kredit Berdasarkan Jangka Waktu Kredit 1) Short term credit (kredit jangka pendek)

2) Intermediate term credit (kredit jangka menengah). 3) Long term credit (kredit jangka panjang)

b. Jenis Kredit Berdasarkan Lembaga yang Menerima Kredit 1) Kredit untuk badan usaha pemerintah/daerah 2) Kedit untuk badan usaha swasta

3) Kredit perorangan

4) Kredit untuk bank koresponden

c. Jenis Kredit Berdasarkan Tujuan Penggunaanya 1) Kredit Modal Kerja (KMK)

2) Kredit Investasi 3) Kredit Konsumtif

d. Jenis Kredit Berdasarkan Sektor Ekonomi

Kredit menurut sektor ekonomi didasari atas kebutuhan untuk menentukan kebijakan pengarahan kredit bank secara kualitatif yang dititikberatkan pada sektor ekonomi yang diutamakan dalam pembiayaan dengan kredit bank itu. Sektor ekonomi yang dimaksud antara lain adalah sektor pertanian, pertambangan, perindustrian, konstruksi, jasa sosial, jasa dunia usaha, dan lain-lain.

e. Jenis Kredit Berdasarkan Sifat

1) Kredit atas dasar transaksi satu kali (eenmalig) 2) Kredit atas dasar transaksi berulang (revolving 3) Kredit atas dasar plafon terikat

4) Kredit atas dasar plafon terbuka

5) Kredit atas dasar penurunan plafon secara berangsur (aflopend plafond)

f. Jenis Kredit Berdasarkan Bentuk

1) Cash Loan, adalah pinjaman uang tunai yang diberikan bank kepada nasabahnya sehingga dengan pemberian fasilitas ini, bank telah menyediakan dana (fresh money) yang dapat digunakan oleh nasabah berdasarkan ketentuan yang ada dalam perjanjian kredit.

2) Non Cash Loan, adalah fasilitas yang diberikan bank kepada nasabahnya, tetapi atas fasilitas ini bank belum mau mengeluarkan uang tunai.

g. Jenis Kredit Berdasarkan Sumber Dana 1) Kredit dengan dana bank sendiri

2) Kredit dengan dana bersama-sama dengan bank lain (sindikasi, konsorsium)

3) Kredit dengan dana dari luar negeri. a. Kredit Berdasarkan Wewenang Pemutusan

b. Kredit Berdasarkan Sifat Fasilitas

1) Committed Facility, adalah suatu faslitas yang secara hukum, bank diperjanjikan kecuali terjadi suatu peristiwa yang memberikan hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

2) Uncommitted Facility, adalah suatu fasilitas yang secara hukum, bank tidak mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

c. Kredit Berdasarkan Akad

1) Pinjaman dengan akad kredit, adalah pinjaman yang disertai dengan suatu perjanjian kredit tertulis antara bank dengan nasabah, yang antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara pelunasan, dan sebagainya.

2) Pinjaman tanpa akad kredit, adalah pinjaman yang tidak disertai suatu perjanjian tertulis.

c. Tujuan dan Fungsi Kredit

Rivai and Veithzal (2006:6) mengatakan bahwa ” pada dasarnya

terdapat dua fungsi yang saling berkaitan dari kredit, yaitu profitability dan

safety”. Profitability yaitu, tujuan untuk memperoleh hasil dari kredit

berupa keuntungan dari bunga yang harus dibayar nasabah. Sedangkan

safety merupakan keamanan dari prestasi atau fasilitas yang diberikan

harus benar-benar terjamin sehingga tujuan profitability dapat tercapai

tanpa hambatan yang berarti.

Adapun tujuan kredit bagi setiap pihak yang terkait antara lain:

a. Bagi Kreditur (bank)

1) Perkreditan Merupakan sumber utama pendapatannya.

2) Perkreditan merupakan instrumen penjaga likuiditas,

3) Kredit dapat memanfaatkan dan memproduktifkan

dana-dana yang ada.

b. Bagi Debitur

1) Kredit berfungsi sebagai sarana untuk membuat kegiatan

usaha semakin lancar dan perfomance (kinerja) usaha

semakin baik daripada sebelumnya.

2) Kredit meningkatkan minat berusaha dan keuntungan

sebagai jaminan kelanjutan kehidupan perusahaan.

3) Kredit memperluas kesempatan berusaha dan bekerja dalam

perusahaan.

c. Bagi Otorita (pemerintah)

1) Kredit sebagai instrumen moneter.

2) Kredit dapat menciptakan kesempatan berusaha dan

kesemoatan kerja yang memperluas sumber pendapatan

negara.

3) Kredit dapat sebagai instrumen untuk ikut serta

meningkatkan mutu manajemen dunia usaha, sehingga

terjadi efesiensi dan mengurangi pemborosan di semua lini.

d. Bagi Masyarakat

1) Kredit dapat mengurangi pengangguran, karena membuka

peluang berusaha, bekerja dan pemerataan pendapatan.

2) Kredit dapat meningkatkan fungsi pasar, karena ada

Sedangkan Abdullah (2005:84), “ melihat tujuan pemberian kredit dari

pendekatan mikro ekonomi guna mendapatkan suatu nilai tambah bagi

nasabah (debitur) maupun bank sebagai kreditur, dan dari pendekatan

makro ekonomi melihat pemberian kredit merupakan salah satu instrument

untuk menjaga keseimbangan jumlah uang beredar di masyarakat”.

Menurut Suyatno (2003:16) fungsi kredit perbankan dalam

kehidupan perekonomian dan perdagangan antara lain sebagai berikut :

a. Kredit pada hakekatnya dapat meningkatkan daya guna uang dimana para pemilik uang atau modal dapat secara langsung meminjamkan uang kepada pengusaha yang memerlukannya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

c. Kredit dapat sebagai salah satu niat stabilitas ekonomi dalam hal ini untuk mengendalikan inflasi, peningkatan eksport dan pemenuhan kebutuhan pokok rakyat.

d. Kredit dapat meningkatkan kegairahan berusaha. e. Kredit dapat meningkatkan pemerataan pendapatan.

f. Kredit sebagai alat untuk meningkatkan hubungan internasional.

Fungsi kredit ini juga erat hubungannya dengan siklus

perekonomian, dan perdagangan lintas moneter. Abdullah (2005:84)

menyatakan fungsi-fungsi kredit secara garis besar adalah sebagai berikut:

a. Kredit dapat meningkatkan daya guna (utility) uang. b. Kredit dapat meningkatkan daya guna (utility) barang. c. Kredit meningkatkan peredaran dan lalu lintas uang. d. Kredit adalah salah satu alat stabilisasi ekonomi. e. Kredit menimbulkan kegairahan berusaha masyarakat.

f. Kredit adalah jembatan untuk meningkatkan pendapatan nasional. g. Kredit adalah juga sebagai alat hubungan ekonomi internasinal.

2. Pengertian Usaha Mikro

Sejalan dengan dikeluarkannya kebijakan oleh pemerintah untuk dapat

ini dibantu oleh sektor perbankan, maka para pengusaha sektor usaha mikro,

kecil dan menengah tidak perlu khawatir lagi dalam masalah permodalan,

karena sekarang ini banyak bank yang dapat menyalurkan kredit dengan

plafond maksimal kredit yang dapat dijangkau oleh para pengusaha mikro,

kecil dan menengah melalui bermacam – macam kredit, yang disesuaikan

dengan kebutuhan. Dalam hal ini, pemerintah menginginkan bahwa peranan

Perbankan Nasional perlu ditingkatkan sesuai dengan fungsinya menghimpun

dana dan menyalurkanya kepada masyarakat dengan tetap memperhatikan

pembiayaan terhadap sektor usaha mikro, kecil dan menengah. Selain itu,

sejalan dengan perkembangan yang terjadi baik dibidang sosial maupun

ekonomi, maka perlu adanya penyesuaian kebijakan dalam rangka penyaluran

kredit kepada para pengusaha sektor usaha mikro, kecil dan menengah.

Pemerintah dengan dibantu oleh Bank Indonesia pada khususnya dan bank –

bank lain pada umumnya, berupaya untuk terus memberdayakan dan ikut

mensejahterakan para pengusaha mikro, kecil dan menengah. Sektor usaha

mikro, kecil dan menengah memegang peranan yang sangat penting, terutama

bila dikaitkan dengan jumlah tenaga kerja yang mampu diserap. Usaha ini

memiliki arti strategis bagi pembangunan, yaitu dalam rangka mengurangi

jumlah pengangguran, memerangi kemiskinan, pemerataan pendapatan, dan

juga pemerataan bagi hasil – hasil pembangunan.

Menurut Peraturan Bank Indonesia Nomor 3/1/PBI/2001, yang dimaksud

Usaha Mikro adalah usaha yang dijalankan oleh rakyat miskin atau mendekati miskin yang mempunyai ciri – ciri :

1. dimiliki oleh keluarga,

2. mempergunakan teknologi sederhana, 3. memanfaatkan sumber daya lokal,

4. lapangan usahanya mudah dimasuki dan ditinggalkan.

Sedangkan menurut Keputusan Menteri Keuangan No. 40/KMK.06/2003 29

Januari 2003, usaha mikro yaitu

Usaha produktif milik keluarga atau perorangan Warga Negara Indonesia

dan memiliki hasil penjualan paling banyak Rp 100.000.000,00 ( seratus juta

rupiah ) per tahun dan dapat mengajukan kredit kepada bank paling banyak

50.000.000,00 ( lima puluh juta rupiah ).

Adapun tujuan dari kegiatan sektor usaha mikro, kecil dan menengah ini

adalah untuk meningkatkan pendapatan dan kesempatan kerja, termasuk

meningkatkan peranan wanita dalam aktivitas pembangunan serta

menanggulangi kemiskinan, dan untuk mengembangkan kegitan usaha mikro,

kecil dan menengah baik perorangan maupun kelompok. Sedangkan

karakteristik sektor usaha mikro, kecil dan menengah, adalah sebagai berikut :

1. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikat

kaidah administrasi pembukuan standar.

2. Margin usaha yang cenderung tipis, mengingat persaingan yang sangat

tipis.

3. Adanya modal yang terbatas.

4. Pengalaman manajerial dalam mengelola kegiatan usahanya masih sangat

5. Skala ekonomi yang terlalu kecil sehingga sulit mengharapkan untuk

mampu menekan biaya mencapai titik efisiensi jangka panjang.

6. Kemampuan pemasaran dan negosiasi serta diversifikasi pasar yang

sangat terbatas.

7. Kemampuan untuk memperoleh sumber dana dari pasar modal relatif

rendah, mengingat keterbatasan sistem administrasinya.

3. Pengawasan Pemberian Kredit

a. Pengertian dan Tujuan Pengawasan Kredit

Salah satu fungsi manajemen yang penting dalam kegiatan usaha yaitu

tahap “pengawasan”, begitu juga didalam perkreditan, karena kegiatan

pengawasan akan merupakan penjagaan dan pengamanan terhadap

kekayaan bank yang disalurkan dibidang perkreditan. Dalam rangka

pengamanan terhadap fasilitas kredit, maka bank melakukan pengawasan

yang seksama atas perjalanan kredit yang telah diberikan. Pengawasan

mempunyai kedudukan yang sangat penting dalam semua kegiatan usaha

termasuk dalam perbankan. Semakin maju dan berkembangnya suatu

bank, maka akan semakin dibutuhkan pula suatu pola pengawasan yang

efektif dan efisien, termasuk pengawasan dalam perkreditan. Pengawasan

kredit mempunyai hubungan yang sangat erat dengan perencanaan, karena

dapat dikatakan bahwa rencana itulah sebagai standar alat pengawasan

suatu bagian atau divisi pengawasan intern yang selalu memantau dan

mengawasi jalannya kegiatan operasinal sehari–hari.

Definisi pengawasan kredit menurut Warman (2000:17) adalah :

Salah satu fungsi manajemen dalam usahanya untuk penjagaan dan pengamanan atas pengelolaan kekayaan bank ke arah fortofolio perkreditan yang lebih baik dan efesien guna menghindarkan terjadinya penyimpangan-penyimpangan dengan cara mendorong dipatuhinya kebijaksanaaan-kebijaksanaan perkreditan yang telah ditetapkan.

Secara tegas tujuan atau sasaran yang ingin dicapai dari pengawasan

perkreditan itu sendiri adalah sejalan dengan batasan atau pengertian

pengawasan tersebut diatas.

Dengan demikian, yang menjadi tujuan dalam pengawasan kredit yang

dirumuskan oleh Rivai dan Veithzal ( 2006:566 ) adalah agar :

1) Sistem/prosedur dan ketentuan-ketentuan sebagai dasar kredit operation dapat dilaksanakan semaksimal mungkin. 2) Penjagaan dan pengamanan kredit sebagai kekayaan bank

harus dikelola dengan baik agar tidak timbul resiko yang diakibatkan oleh penyimpangan-penyimpangan (devisiasi)baik oleh nasabah maupun oleh intern bank. 3) Administrasi dan dokumentasi kredit harus terlaksanakan

sesuai dengan ketentuan-ketentuan yang ditetapkan sehingga ketelitian, kelengkapan,keaslian dan akurasinya dapat menjadi informasi bagi setiap lini manajemen yang terlibat dalam perkreditan.

4) Efektifitas dan efisiansi meningkat dalam setiap tahap pemberian kredit sehingga perencanaan kredit dapat dilaksanakan dengan baik.

5) Pembinaan portofolio, baik secara individual maupun secara keseluruhan dapat dilakukan sehingga bank mempunyai kualitas aktiva yang produktif dan mendukung menjadi bank yang sehat.

Dalam melaksanakan pengawasan kredit yang efektif dan efesien

ruang lingkup perkreditan itu sangat luas ditambah lagi dengan

keterbatasan waktu dan tenaga kerja. Teknik pengawasan kredit

merupakan pendekatan yang digunakan bank dalam melakukan

pengawasan.

Rivai dan Veithzal (2006:643-647) mengemukakan ada beberapa

teknik-teknik pengawasan kredit yang terdiri dari :

1. monitoring perkreditan,

2. pengawasan terhadap hal-hal yang masih menyimpang (control by exrception),

3. pemeriksaan atas hal-hal yang saling berhubungan (verband control),

4. budgetary control, 5. inspeksi on the spot.

Untuk penjelasan setiap teknik pengawasan kredit tersebut di

atas akan diuraikan di bawah ini.

1. Monitoring perkreditan

Pelaksanaan pengawasan ini senantiasa ditujukan untuk

mengamankan kepentingan bank yang berarti mengurangi, bahkan

apabila memungkinkan menghindari resiko atau mengurangi

kerugian yang dapat menimpa bank dikemudian hari, untuk itu

jauh-jauh dari bank berusaha mendapatkan informasi dan keterangan

yang dibutuhkan tenntang debitur diantaranya sebagai berikut.

a. External Information

1) Nasabah diwajibkan menyampaikan laporan secara berkala

yang meliputi laporan realisasi usaha, laporan keuangan

2) Inspeksi on the spot ke lokasi usaha nasabah yang

tujuannya untuk membandingkan data laporan yang

disampaikan nasabah dengan kondisi yang sesungguhnya di

proyek. Dengan adanya on the spot ini, nasabah tidak akan

memanipulasi angka laporannya dan Account officer yang

melakukan on the spot dengan cepat mendeteksi bila

terdapat kejanggalan atau gejala memburuknya keadaan

usaha nasabah dan kredit yang diberikan.

b. Internal information

1) Teliti apakah laporan realisasi usaha yang disampaikan oleh

nasabah sesuai dengan keadaan yang sesungguhnya dan

harus mencerminkan mutasi rekeningnya.

2) Awasi pada tanggal pelunasan apakah dapat dipenui oleh

nasabah,

3) Periksa kembali apakah nilai jaminan masih mengcover

jumlah kredit.

4) Teliti apakah nasabah memenuhi kewajiban pelunasan

angsuran dan pembayaran bunga dengan baik atau apakah

nasabah tidak menungggak angsuran maupun bunga.

2. Control By Exception (pengawasan terhadap hal-hal yang masih

Berdasarkan atas prinsip control by exception, maka sasaaran utama

dan intensitas di titikberatkan pada hal-hal yang masih lemah dalam

bank itu sendiri dan hal-hal yang dapat membahayakan di luar bank.

3. Pemeriksaan atas hal-hal yang saling berhubungan (Verband

Controll)

Dalam situasi dan kondisi tertentu, pihak bank membutuhkan

informasi yang benar tentang debitur. Untuk mendapatkan informasi

tersebut dengan cara menguji kebenarannya, maka dibutuhkan teknik

pengawasan Verband Control. Teknik ini dilakukan oleh aparat

perbankan dengan cara menyamar, misalnya bank merasa juga atas

volume laporan penjualan nasabah yang dianggap terlalu besar, maka

untuk mengetaui volume penjualan yang sebenarnya dari usaha

nasabah, pihak akan menurunkan pengawas dengan cara menyamar

atau cara lain ke perusahaan nasabah untuk menguji informasi

tersebut.

4. Budgetary Control

Anggaran merupakan rencana kerja yang dimanifestasikan dalam

kesatuan nilai uang, dengan demikian anggaran ini mempunyai arti

penting yang lebih penting lagi sebagai alat pengawasan. Melalui

anggaran secara kuantitatif dapat dilihat kemungkinan-kemungkinan

baik bagi bank maupun bagi nasabah yaitu dengan membandingkan

rencana kerja yang telah ditetapkan dalam anggaran dengan

5. Inspeksi On The Spot atau pengawasan fisik adalah pengawasan

yang dilakukan dengan mengadakan pemeriksaan langsung ditempat

perusahaan nasabah, tujuannya untuk mengecek kebenaran seluruh

keterangan ataupun data serta laporan yang disampaikan oleh

nasabah dengan membandingkan jumlah dan kondisinya secara fisik.

Ada 2 (dua) jenis pengawasan fisik, yaitu :

a) pengawasan fisik rutin,

b) pengawasan mendadak.

b. Sarana dan Aspek–Aspek Pengawasan Kredit

Sarana pengawasan dalam perkreditan adalah sama dengan sarana

administrasi perkreditan, namun mempunyai tinjauan yang berbeda-beda.

Sarana perkreditan mempunyai tingkatan tertentu mulai dari yang tertinggi

sampai dengan yang terendah, secara umum dimulai dengan perangkat

perundang-undangan yang mengatur mengenai perbankan dan kegiatan

perdagangan, dan secara khusus mengatur mengenai perkreditan. Agar

ketentuan-ketentuan diatas dapat berjalan dengan baik, maka perlu dibuat

dalam bentuk sarana pengawasan yang berupa hardware dan software.

Secara lebih terperinci sarana pengawasan tersebut meliputi :

a. Sarana Perangkat Keras ( Hardware ), meliput i :

1). berbagai bentuk standart – standart yang dipakai oleh bank yang

bersangkutan dibidang perkreditan,

3). alat–alat perkantoran, peralatan–peralatan untuk mendeteksi

dokumen palsu, pembuatan stempel “paid” atas

dokumen-dokumen yang telah selesai pembayarannya,

4). mesin–mesin tik baik manual maupun elektronik dengan

mengadakan perubahan sedikit pada hurufnya,

5). mesin-mesin/alat–alat hitung, komputer dan sejenisnya yang

diharapkan akan didapatkan ketelitian yang tinggi, serta kecepatan

kerja yang tinggi pula,

6). filling Cabinet yang memadai untuk perlindungan terhadap

dokumen–dokumen perkreditan dari bahaya kebakaran, pencurian,

dan lain–lain,

7). alat–alat komunikasi seperti telepon, teleks, mesin faks, dan

alat-alat ekspedisi lainnya untuk penyampaian informasi secara cepat,

aman dan rahasia,

8). alat–alat transportasi untuk pelaksanaan inspeksi ke proyek nasabah

yang tersebar lokasinya.

b. Sumber Daya Manusia

Sumber daya manusia sebagai tenaga pelaksana, sebagai tenaga

operator yang melaksanakan (mengoperasikan), maupun yang

mengelola agar perangkat–perangkat keras tersebut dapat berfungsi

dengan sebagaimana mestinya.

Agar perangkat keras dan sumber daya manusia tersebut dapat bekerja

dengan baik dan terarah, maka perlu adanya sekumpulan aturan–

aturan yang disusun secara sistematis yang berlaku didalam organisasi

bank yang bersangkutan maupun yang berlaku secara khusus pada

bagian perkreditan. Perangkat–perangkat lunak yang diperlukan

sebagai alat pengawasan tersebut terdiri dari :

1) manual of operation, yaitu buku–buku pedoman kerja untuk segala

jenis kegiatan usaha perbankan pada umumnya maupun dibidang

perkreditan pada khususnya,

2) surat–surat Edaran dan Instruksi–instruksi,

3) struktur organisasi dan pembagian kerja,

4) struktur dari sistem dan prosedur kerja yang baik,

5) pendidikan pegawai,

6) job rotation ( mutasi pegawai ),

7) cuti pegawai,

8) anggaran.

Sedangkan aspek–aspek yang harus diperhatikan dalam perkreditan

adalah :

a. Pengawasan Syarat-syarat Materiil

Salah satu ciri pokok dari syarat materiil yang harus dipertahankan

antara lain bahwa data–data dan informasi yang diperoleh dari

calon debitur yang disajikan sebagai dasar pengambilan keputusan

tersebut benar–benar objektif atau data tersebut dapat

diverifikasikan pada bukti yang otentik dan nyata menurut

keadaan yang sebenarnya.

b. Pengawasan Administrasi Perkreditan

Seperti telah diuraikan di atas, bahwa salah satu tujuan dari

pengawasan kredit adalah untuk memastikan kebenaran dan

ketelitian data administratif. Hal ini sangat penting, karena data

administratif sangan mempermudah untuk mengetahui

penyimpangan–penyimpangan operasional yang terjadi, selain itu

data administratif juga merupakan umpan balik bagi manajemen

dalam menentukan kebijakan di kemudian hari. Untuk keperluan

pengawasan perkreditan ini, maka ruang lingkup kegiatan

pengawasan administrasi akan dibagi dalam 2 ( dua ) kelompok,

yaitu :

1) Kegiatan Administrasi Nasabah Secara Individual, meliputi :

a) laporan kegiatan nasabah,

b) prima note debitur ( mutasi rekening koran ),

c) buku debitur,

d) arsip map debitur,

2) Kegiatan Nasabah Secara Keseluruhan, meliputi :

a) tingkat collectibility

b) laporan perkreditan

d) data pembukuan/accounting

e) asuransi perkreditan

c. Prosedur Pemberian Kredit

Sebagai lembaga kredit, bank harus dapat menentukan kebijaksanaan

umum yang harus ditempuhnya. Bank harus telah dapat menyelami

dengan sungguh-sungguh kondisi perekonomian dan perdagangan yang

merupakan landasan usahanya. Berbicara soal perkreditan tidak lepas dari

masalah-masalah yang ada dalam suatu kegiatan perbankan. Dalam

perkembangan bisnis perbankan permasalahannya akan semakin rumit,

karena perkreditan itu sendiri akan saling berkaitan dengan

kegiatan-kegiatan lainnya dan akan membentuk jaringan kerja yang terus menerus.

Untuk mengatasi berbagai kerumitan serta dalam upaya kegiatan

perkreditan tersebut dapat berjalan dengan lancar, maka diperlukan

rangkaian peraturaperaturan yang ditetapkan terlebih dahulu sebelum

pelaksanaan perkreditan itu sendiri berlangsung. Rangkaian peraturan itu

disebut kebijakan kredit. Karena kebijakan ini akan merupakan pedoman

kerja di bidang perkreditan maka kebijakan tersebut harus mengandung

keputusan yang bersifat teknis operasional. Pada kebijakan kredit

perbankan, dibuatlah prosedur di dalam pemberian kredit oleh bank.

Prosedur pemberian kredit tersebut dibagi atas beberapa tahap sebagai

a. Tahap Permohonan Kredit

Tahap ini merupakan persyaratan awal yang harus dipenuhi oleh

nasabah apabila hendak mengajukan kredit, yaitu dengan mengajukan

terlebih dahulu surat permohonan dan mengisi daftar isian yang

disediakan oleh bank.

b. Tahap Analisa Kredit

Permohonan kredit yang sehat harus didasarkan pada suatu analisa

yang cermat atas permohonan kredit yang dimaksud. Biasanya kriteria

penilaian yang umum dan harus dilakukan oleh bank untuk

mendapatkan nasabah yang benar-benar layak untuk diberikan,

dilakukan dengan 5C. Penilaian dengan 5C ini berisi penilaian

mengenai:

1) Character, merupakan keadaan watak/sifat, baik dalam kehidupan

pribadi maupun dalam lingkungan usaha. Ini dapat dilihat dengan

meneliti riwayat hidup nasabah, reputasi calon nasabah tersebut di

lingkungan usaha, dan dengan meminta bank to bank information.

Hal ini merupakan ukuran kemauan untuk membayar.

2) Capital, adalah jumlah modal/danasendiri yang dimiliki oleh calon

nasabah. Ini dapat melihat apakah penggunaan modal yang efektif

dengan melakukan pengukuran seperti dari segi likuiditas,

rentabilitas, dan solvabilitas.

3) Capacity, adalah kemampuan yang dimiliki calon nasabah dalam

digunakan mengetahui/mengukur sampai sejauh mana calon

nasabah mampu untuk mengembalikan atau melunasi

hutang-hutangnya secara tepat waktu dari usaha yang diperolehnya.

4) Collateral, adalah barang-barang diserahkan nasabah sebagai

agunan terhadap kredit yang diterimanya. Ini digunakan untuk

menilai sejauh mana risiko kewajiban finansial nasabah kepada

bank.

5) Condition, yaitu situasi politik, ekonomi, sosial, budaya yang

mempengaruhi kelancaran perusahaan calon nasabah.

Selain dengan menggunakan prinsip 5C ini, pihak perbankan juga akan

mempertimbangkan beberapa aspek yang mempengaruhi dalam

pemberian kredit, diantaranya:

1) Aspek hukum, yang dinilai adalah masalah legalitas badan usaha

serta izin-izin yang dimiliki perusahaan yang mengajkan kredit.

Penilaian ini akan meniliti akte pendirian perusahaan, Surat Izin

Usaha, Tanda daftar perusahaan, NPWP dan keabsahan surat yang

dijaminkan. Aspek hukum sangat penting karena walaupun semua

aspek yang ada cukup layak, tetapi apabila secara hukum dokumen

yang diberikan tidak sah, maka semua perjanjian dianggap batal.

2) Aspek pemasaran, yang dinilai adalah permintaan terhadap produk

yang dihasilkan sekarang ini dan di masa yang akan datang

prospeknya bagaimana, misalnya pemasaran produknya minimal 3

yangakan datang, peta kekuatan pesaing, dan prospek produk

secara keseluruhan.

3) Aspek keuangan, yang dinilai adalah sumber-sumber dana yang

dimiliki untuk membiayai usahanya dan bagaimana penggunaan

data tersebut. Penilaian ini dapat dilihat dari cash flow, payback

period, dan break even point.

4) Aspek teknis, yang dinilai adalah masalah yang berkaitan dengan

produksi, seperti lokasi dan mesin yang digunakan.

5) Aspek manajemen, yang dinilai adalah struktur organisasi

perusahaan, sumber daya manusia yang dimiliki serta latar

belakang pengalaman sumber daya manusianya dan pengalaman

perusahaan dalam mengelola berbagai proyek yang ada.

6) Aspek sosial ekonomi, menganalisis dampak terhadap

perekonomian dan masyarakat umum, seperti mengurangi

pengangguran, meningkatkan ekspor dan lain-lain.

7) Aspek amdal, menyangkut analisis apakah kredit yang diberikan

tersebut nantinya akan digunakan untuk proyek yang dapat

mengalami pencemaran lingkungan atau tidak.

Setelah pihak bank melakukan analisis seperti yang tersebut di

atas, maka selanjutnya mereka akan melakukan wawancara.

Wawancara ini akan dilakukan dalam dua tahap. Pada tahap

pertama, bertujuan untuk mendapatkan keyakinan apakah

bank, sekaligus untuk mengetahui keinginan dan kebutuhan

nasabah yang sebenarnya. Sebelum dilakukannya wawancara tahap

kedua, maka akan dilakukan terlebih dahulu pemeriksaan lapangan.

Pada tahap ini, pihak bank akan melakukan pemeriksaan

langsung ke lapangan dengan meninjau berbagai obyek yang akan

dijadikan usaha atau jaminan. Data yang diperoleh dari

pemeriksaan lapangan nantinya akan dicocokkan dengan hasil dari

wawancara tahap pertama. Biasanya, dalam melakukan

pemeriksaan lapangan, calon nasabah tidak akan diberitahu

sebelumnya agar dapat dilihat langsung kondisi yang sebenarnya.

Setelah itu, akan dilakukan wawancara tahap kedua. Pada tahap ini

dilihat apakah ada kesesuaian dan mengandung kebenaran antara

wawancara tahap pertama dengan pemeriksaan lapangan.

c. Tahap Keputusan Kredit

Setelah melalui tahapan tersebut dan melalui proses rekomendasi dari

pejabat bank yang terkait, maka akan ada keputusan kredit akan

disetujui atau ditolak. Jika permohonan ditolak, maka akan dikirimkan

surat penolakan yang disertai alasannya. Dan jika kredit disetujui,

maka akan dibuat persetujuan kredit yang berisi jenis kredit, jumlah

kredit yang diterima, jangka waktu, biaya-biaya yang harus dibayar,

Setelah dilakukan penandatangan surat-surat yang diperlukan, maka kredit

dapat direalisasikan. Realisasi kredit ini dapat dilakukan secara bertahap

ataupun sekaligus, sesuai dengan ketentuan dan tujuan kredit.

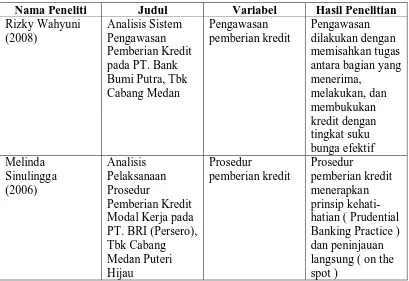

B. Tinjauan Penelitian Terdahulu

Tabel 2.1

Tinjauan Penelitian Terdahulu

Nama Peneliti Judul Variabel Hasil Penelitian

Rizky Wahyuni

Sumber : Hasil Olahan Peneliti

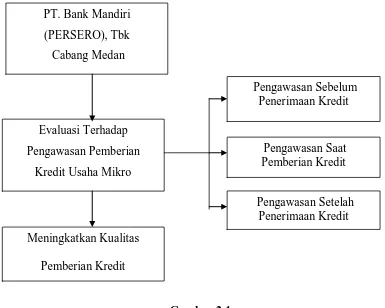

C. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui

variabel-variabel penelitian (Maya, 2009).Berdasarkan latar belakang masalah dan

penjelasan di atas maka pengawasan pemberian kredit usaha mikro dapat

digambarkan dalam kerangka sebagai berikut :

Gambar 2.1 Kerangka Konseptual

PT. Bank Mandiri adalah bank dari program restrukturisasi yang

dilaksanakan oleh Pemerintah Indonesia yang berdiri pada tanggal 2 Oktober

1998. Pada bulan Juli 1999, empat bank milik Pemerintah yaitu Bank Bumi Daya

(BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor Indonesia (Bank

Exim), dan Bank Pembangunan Indonesia (Bapindo) yang bergabung menjadi

kewajiban dalam meningkatkan serta mengembangkan usaha produktif maupun

konsumtif skala mikro dan usaha rumah tangga baik berbentuk perusahaan,

kelompok usaha, dan perorangan (seperti pedagang, petani, peternak, dan nelayan

dan merupakan bagian dari strategi perekonomian nasional). Peranan usaha

mikro, kecil dan menengah khususnya usaha kecil sangat besar terutama untuk

mengurangi jumlah pengangguran, memerangai kemiskinan, dan pemerataan

pendapatan.

Salah satu jenis kredit yang diberikan oleh PT. Bank Mandiri dalam rangka

menunjang kegiatan usaha mikro, kecil dan menengah adalah Kredit Usaha Mikro

(KUM). Kredit Usaha Mikro merupakan salah satu jenis kredit yang dibutuhkan

masyarakat dalam bentuk Kredit Investasi dan Kredit Modal Kerja dalam

pengembangan usaha skala produktif maupun konsumtif skala mikro yang

dikeluarkan oleh PT. Bank Mandiri dengan pembentukan unit Micro Business

pada awal tahun 2005 yang menyediakan layanan Mandiri Kredit Usaha Mikro ,

yang bertujuan untuk meningkatkan peran bank dalam usaha memberdayakan

pengusaha mikro yang berusaha mandiri dan berkembang untuk menjadi tuan

rumah di negaranya sendiri melalui fasilitas kredit. Sebagai solusi pengembangan

usaha, maka kecepatan, kemudahan dan kedekatan menjadi hal yang diutamakan

oleh bank Mandiri. Untuk mewujudkan hal tersebut bank Mandiri terus

meningkatkan jangkauan dan dukungan pembiayaan bagi usaha mikro yang

tersebar luas. Saat ini terdapat 600 Mandiri Unit Mikro yang siap melayani

pengusaha mikro diseluruh Indonesia. Selanjutnya bank mandiri akan membuka

Kredit Usaha Mikro pada Bank Mandiri per September 2009 mencapai 437.872

nasabah, yang pada tahun sebelumnya baru mencapai 272.879 nasabah.

Sementara total penyaluran kredit ke sektor tersebut meningkat 18,6% menjadi

25,51 triliun sampai September 2009. Bank Mandiri kini harus diakui, yang

semula terdiri dari bank-bank BUMN yang keropos kini menjadi bank yang

sangat solid. Terbukti dari total asetnya per September 2009 telah naik menjadi

Rp 366,5 triliun, naik Rp 50 triliun dibanding posisi per September 2008.

Sementara kredit yang disalurkan mencapai Rp 188,3 triliun (naik 15,7%).

Dengan demikian sektor usaha mikro merupakan hal yang sangat penting dalam

menopang pertumbuhan ekonomi, meningkatkan dan memperluas akses

pembiayaan pembiayaan. Walaupun baru menyentuh sebagian, sektor usaha

mikro dapat menjadi alternatif solusi dalam mengatasi permasalahan klasik

pengembangan usaha mikro ditanah air. Banyaknya calon debitur dari kalangan

pemilik usaha mikro yang mengajukan kredit ini memungkinkan pihak bank

untuk selektif dalam memilih calon nasabah. Walaupun kredit yang disalurkan

tersebut merupakan kredit tanpa agunan, tetap saja pihak bank harus melakukan

pemeriksanaan serta melakukan pengawasan yang memadai. Banyak calon debitur

yang mengajukan kredit usaha mikro, tetapi tidak layak dan tidak memenuhi

persyaratan untuk diberikan kredit tanpa agunan tersebut. Umumnya, para

pengusaha mikro, kecil dan menengah belum dapat memenuhi bank teknis yang

berlaku, serta adanya kesan bahwa para pengusaha mikro, kecil dan menengah

hanya melihat bahwa penyaluran kredit kepada mereka adalah merupakan

Oleh karena itu perlu diadakannya evaluasi terhadap pengawasan pemberian

kredit, baik sebelum penerimaan, saat penerimaan, dan setelah penerimaan kredit.

Berdasarkan kenyataan yang ada, maka setiap bank selalu berusaha untuk lebih

meningkatkan kualitas pengawasan terhadap kredit dan pelayanan kepada nasabah

agar tercapai tujuan yang diharapkan melihat betapa pentingnya kefektifan

pengawasan kredit.

BAB III

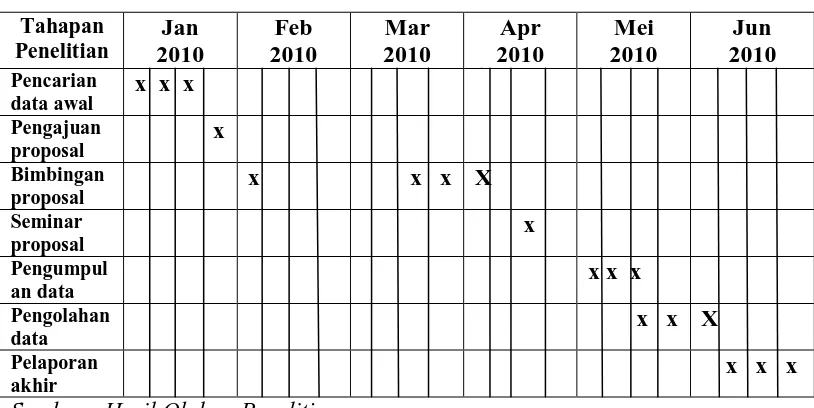

A. Lokasi dan Waktu Penelitian

Penelitian dilakukan di PT. Bank Mandiri (PERSERO) Tbk Cabang Medan

yang berlokasi di Jalan Imam Bonjol no.7 Medan, dan waktu penelitian dimulai

pada bulan Januari 2010 sampai pada bulan Mei 2010.

B. Jadwal Penelitian

Jadwal penelitian dilaksanakan dalam jangka waktu sebagaimana tertera pada

tabel berikut :

Sumber : Hasil Olahan Peneliti

Jenis penelitian yang dilakukan adalah penelitian deskriptif, yaitu penulis

mengumpulkan data penelitian dan literatur-literatur lainnya dan kemudian

menguraikannya secara rinci untuk mengetahui permasalahan penelitian dan

mencari penyelesaiannya. Menurut Sugiyono (2006:11), ”penelitian deskriptif

adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik

satu variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain”.

D. Jenis Data

Data yang digunakan dalam penelitian ini adalah :

Data Sekunder, yaitu data yang diperoleh dari perusahaan dan data tersebut sudah

diolah, seperti sejarah singkat perusahaan dan struktur organisasi.

E. Teknik Pengumpulan Data

Teknik pengumpulan data menggunakan beberapa cara, yaitu :

1. teknik wawancara, yaitu penulis melakukan tanya jawab secara langsung

kepada pihak-pihak yang berkepentingan mengenai perkreditan yang

dibutuhkan penulis. Dalam hal ini penulis langsung wawancara dengan

Customer Sevice,

2. teknik dokumentasi, yaitu dengan mengumpulkan data sekunder atau

melakukan penelitian terhadap bahan-bahan tulisan perusahaan yang

berhubungan langsung dengan penelitian, seperti gambaran umum

3. teknik observasi , yaitu salah satu teknik pengumpulan data dengan

melakukan pengamatan secara langsung terhadap praktek pemberian kredit

yang dijalankan perusahaan.

F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif, yaitu

mengumpulkan, menyusun, mengklasifikasikan, menginterpretasikan dan

menganalisis data untuk memberikan gambaran dan jawaban yang jelas dan

akurat dari perumusan masalah dan kemudian melakukan perbandingan terhadap

teori-teori yang ada hubungannya dengan masalah yang dibahas untuk kemudian

membuat kesimpulan dan saran – saran yang dipandang penting.

BAB IV

A. Data Penelitian

1. Gambaran Umum perusahaan a. Sejarah Singkat Perusahaan

Berdirinya PT. Bank Mandiri diawali dari program restrukturisasi

perbankan yang dilaksanakan oleh pemerintah Indonesia pada 2 Oktober

1998. Pada bulan juli 1999, empat bank milik pemerintah yaitu Bank

Bumi Daya (BBD), Bank Dagang Negara (BDN), Bank Ekspor Impor

Indonesia (Bank Exim), dan Bank pembangunan Indonesia (Bapindo)

bergabung menjadi bank Mandiri. Masing-masing dari keempat legacy

bank memainkan peran yang tidak terpisahkan dalam pembangunan

perekonomian Indonesia. Sejarah keempat bank tersebut dapat ditelusuri

lebih dari 140 tahun yang lalu. Keempat bank tersebut telah turut

membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia.

Sebelumnya Bank Dagang Negara dikenal sebagai Nederlandsch Indische

Escomto Maatschappij yang didirikan di Batavia (Jakarta) pada tahun

1857. Pada tahun 1949 namanya berubah menjadi Escomto Bank NV.

Selanjutnya, pada tahun 1960 Esconto Bank dinasionalisasi dan berubah

nama menjadi Bank Dagang Negara, sebuah bank pemerintah yang

membiayai sektor industri dan pertambangan.

Bank Bumi Daya didirikan melalui suatu proses panjang yang bermula

Nv, menjadi Bank Umum Negara pada tahun 1959. Pada tahun 1964,

Chartered Bank (sebelumnya adalah bank Inggris) juga dinasionalisasikan,

dan Bank Umum Negara diberi hak untuk melanjutkan operasi bank

tersebut. Pada tahun 1965, Bank Umum Negara digabungkan ke dalam

Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Sejarah Bank Ekepor Impor Indonesia (Bank Exim) berawal dari

perusahaan Dagang milik Belanda N.V. Nederlansche Handels

Maatschappij yang didirikan pada tahun 1842 dan mengembangkan

kegiatannya disektor perbankan pada tahun 1870. Pemerintah Indonesia

menasionalisasi perusahaan ini bergabung dengan Bank Negara Indonesia

Unit II, salah satunya adalah Bank Negara Unit II Divisi Ekspor Impor,

yang akhirnya menjadi Bank Exim, sebuah bank pemerintah yang

membiayai kegiatan ekspor dan impor.

Bank Pembangunan Indonesia (Bapindo) berawal dari bank Industri

Negara (BIN), sebuah bank indusrti yang didirikan pada tahun 1951. Misi

Bank Industri Negara adalah mendukung pengembangan sektor-sektor

ekonomi tertentu, khususnya perkebunan, industri, dan pertambangan.

Bapindo dibentuk sebagai salah satu bank milik negara pada tahun 1960

dan BIN kemudian digabung dengan Bapindo.

Pada tahun 1970, Bapindo ditugaskan untuk membantu Pembangunan

Nasional melalui pembiayaan jangka menengah dan jangka panjang pada

sektor manufaktur, transportasi, dan pariwisata. Kini bank mandiri

telah berpengalaman selama lebih dari 140 tahun. Masing-masing dari

empat bank bergabung memainkan peranan yang penting dalam

pembangunan ekonomi.

VISI PT. Bank Mandiri

Bank terpercaya pilihan anda.

MISI PT. Bank Mandiri

Berorientasi pada pemenuhan kebutuhan pasar, mengembangkan

sumber daya manusia profesional, memberi keuntungan yang maksimal

bagi stakeholder, melaksanakan manajemen terbuka, peduli terhadap

kepentingan masyarakat dan lingkungan.

b. Struktur Organisasi Perusahaan

Struktur organisasi merupakan salah satu faktor yang ikut

mempengaruhi tingkat keberhasilan suatu keberhasilan perusahaan dalam

mencapai tujuan yang telah ditetapkan. Dengan adanya struktur organisasi,

maka dapat diketahui wewenang dan tanggung jawab setiap personil yang

menduduki jabatan tertentu sesuai dengan struktur organisasi yang ada.

Struktur organisasi yang baik merupakan unsur utama terciptanya

pengendalian internal yang memadai.

Jadi struktur organisasi dapat dilakukan sebagai suatu karangan yang

menggambarkan hubungan antara bagian-bagian dalam organisasi yang

menunjukkan kedudukan, tugas, wewenang, maupun tanggung jawab yang

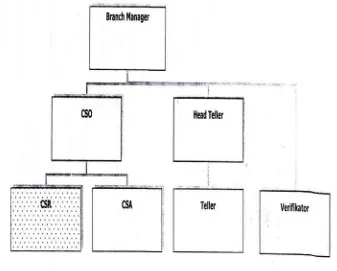

gambar Bagan Struktur Organisasi PT. Bank Mandiri (Persero) Tbk

Cabang Medan beserta dengan uraian tugasnya :

Gambar 4.1

STRUKTUR ORGANISASI PT. BANK MANDIRI (PERSERO)

TBK CABANG IMAM BONJOL

Sumber : PT. Bank Mandiri (Persero) Tbk

Uraian deskripsi jabatan yang terdapat pada PT. Bank Mandiri

1) Pimpinan Cabang (Branch Manager), bertugas :

a. memimpin, mengelola, mengawasi dan mengembangkan

kegiatan serta mendayagunakan sarana organisasi Outlet

untuk mencapai tingkat serta volume operasional yang

optimal, efektif, dan efesien sesuai dengan target yang telah

ditentukan bersama antara hubungan manajer dengan

Branch Manager,

b. mewakili hubungan manajer dalam rangka dinas baik

dengan pihak ketiga maupun dengan intern Bank Mandiri.

2) Customer Service Officer (CSO), bertugas :

a. melaksanakan standar pelayanan di front office sesuai

dengan standar yang ditentukan Bank mandiri,

b. melaksanakan fungsi pemasaran/promosi produk dana dan

jasa Bank Mandiri antara lain produk tabungan, giro,

deposito, payment point dan produk/jasa lainnya,

c. melaksanakan fungsi pemasaran Consumer Loan,

d. melaksanakan fungsi Money Changer yakni memelihara

dan membangun jaringan dengan pelaku pasar dan

melaksanakan terjadinya transaksi jual beli bank noties

sesuai target yang ditetapkan,

e. memberikan penjelasan kepada nasabah dan menyelesaikan

keluhan nasabah,