UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 EKSTENSI MEDAN

ANALISIS KUALITAS PELAYANAN TERHADAP PERILAKU KONSUMEN PADA NASABAH PT. BANK MANDIRI

(PERSERO) TBK CABANG MEDAN KRAKATAU

SKRIPSI

OLEH

STEPHANIE SILITONGA 070521184

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Stephanie Silitonga (2010), Analisis Kualitas Pelayanan terhadap Perilaku Konsumen pada Nasabah PT. Bank Mandiri (Persero) Tbk Kantor Cabang Medan Krakatau. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Drs. Chairuddin Nasution, selaku Dosen Pembimbing, Dra. Friska Sipayung, M.Si, selaku Dosen Penguji I. Drs.Liasta Ginting, M.Si, selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis variabel-variabel kualitas pelayanan berpengaruh signifikan terhadap perilaku Konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Kualitas pelayanan (Tangibles, Assurance, Responsiveness, Reliability, dan Empathy) dan perilaku konsumen adalah variabel yang digunakan dalam penelitian ini. Penelitian dilakukan kepada nasabah pemilik Tabungan Mandiri pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau dengan menggunakan metode

purposive sampling.

Data primer dalam penelitian ini diperoleh dari kuesioner dan studi pustaka yang pengukurannya menggunakan skala likert dan diolah secara statistik dengan program SPSS versi 17.00, yaitu uji validitas dan reliabilitas, uji asumsi klasik, analisis regresi linear berganda, model uji F, uji t, dan identifikasi determinan (R2).

Hasil penelitian dapat diketahui bahwa secara simultan kualitas pelayanan yang terdiri dari Tangibles (X1), Assurance (X2), Responsiveness (X3), Reliability (X4), dan Empathy (X5) berpengaruh signifikan terhadap perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Hasil pengujiam secara parsial menunjukkan bahwa hanya tiga variabel yaitu Tangibles (X1), Responsiveness (X3), dan Reliability (X4) yang secara signifikan mempengaruhi perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau.

Kata kunci: Kualitas pelayanan (Tangibles, Assurance, Reliability,

KATA PENGANTAR

Segala Puji dan Syukur buat semua kasih dan berkat yang telah diberikan Tuhan Yesus Kristus kepada peneliti sehingga dapat menyelesaikan skripsi yang berjudul ”Analisis Kualitas Pelayanan terhadap Perilaku Konsumen pada PT. Bank Mandiri (Persero) Tbk Kantor Cabang Medan Krakatau”.

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Manajemen, Fakultas Ekonomi, Universitas Sumatera Utara Medan. Peneliti menyadari bahwa skripsi ini masih memiliki banyak keterbatasan, untuk itu penulis dengan rendah hati akan menerima saran dan kritik yang membangun. Semoga skripsi ini bermanfaat bagi peneliti sendiri dan berbagai pihak.

Pada kesempatan ini pula dengan setulus hati Peneliti ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Ibu Prof. Dr. Ritha F Dalimunthe, SE, MSi selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Bapak Drs. Chairuddin Nasution selaku Dosen Pembimbing yang telah banyak memberikan arahan dan masukan bagi Peneliti dalam menyelesaikan skripsi ini

5. Ibu Dra. Friska Sipayung, M.Si. selaku Dosen Penguji I yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini

6. Bapak Drs. Liasta Ginting, M.Si. selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini

7. Kepada bapak dan ibu dosen Departemen Manejemen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada Peneliti selama mengikuti perkuliahan serta seluruh Pegawai Departemen Manajemen banyak membantu peneliti

8. Bapak Pimpinan PT. Bank Mandiri (Persero) Tbk Kantor Cabang Medan Krakatau yang telah memberikan izin kapada Peneliti untuk melakukan penelitian serta seluruh staf dan karyawan PT. Bank Mandiri (Persero) Tbk Kantor Cabang Medan Krakatau yang telah banyak membantu peneliti dalam memperoleh data yang diperlukan dalam penulisan skripsi ini

9. Terima kasih yang tak terhingga kepada kedua orang tuaqu tercinta, bapakku M. Silitonga, SE dan mamaku H. Sitompul, SPd. serta kakak-kakak dan adikku yang telah banyak memberikan semua kebutuhan Peneliti, baik kasih sayang, pendidikan, materi, dukungan, doa dan lain-lain yang tidak dapat peneliti sebutkan, hanya Tuhan Yesus Kristus yang mampu membalas segala pemberian kedua orangtuaqu

Semoga Tuhan Yesus Kristus yang memberikan balasan berlipat ganda atas semua bantuan yang diberikan. Akhirnya besar harapan peneliti, semoga skripsi ini dapat memberi manfaat kepada siapa saja yang membaca dan mempelajarinya khususnya bagi diri peneliti.

Medan, Juni 2010

Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Kerangka Konseptual ... 6

D. Hipotesis ... 7

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 8

F. Metode Penelitian ... 8

1. Batasan dan Identifikasi Variabel Penelitian ... 8

2. Definisi Operasional Variabel ... 9

3. Pengukuran Variabel ... 11

4. Lokasi dan Waktu Penelitian ... 12

5. Populasi dan Sampel ... 12

6. Jenis dan Sumber Data ... 13

7. Teknik Pengumpulan Data ... 14

8. Uji Validitas dan Reliabilitas ... 14

9. Uji Asumsi Klasik ... 15

10. Metode Analisis Data ... 16

BAB II URAIAN TEORITIS... 19

A. Penelitian Terdahulu ... 19

B. Pengertian Pelayanan dan Manfaat Kualitas Pelayanan ... 20

C. Pelayanan Nasabah ... 23

D. Pengertian Perilaku Konsumen ... 25

E. Roda Analisis Konsumen ... 27

F. Pengertian Bank ... 28

G. Pengertian Pemasaran Bank ... 30

BAB III GAMBARAN UMUM PERUSAHAAN ... 32

A. Sejarah Singkat Perusahaan ... 32

B. Visi dan Misi Perusahaan ... 35

D. Struktur Organisasi Perusahaan ... 40

E. Produk-Produk Bank Mandiri ... 27

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 49

A. Uji Validitas dan Reliabilitas ... 50

1. Uji Validitas ... 50

2. Uji Reliablitas ... 51

B. Uji Asumsi Klasik ... 52

1. Pengujian Normalitas ... 52

2. Pengujian Heterokedastisitas ... 55

3. Pengujian Multikolinieritas ... 56

C. Analisis Regresi Linear Berganda ... 57

1. Uji F (Uji secara Serempak/Simultan) ... 59

2. Uji t (Uji Parsial) ... 61

3. Identifikasi Determinasi (R2) ... 64

D. Analisis Deskriptif ... 65

1. Deskriptif Responden ... 65

2. Deskriptif Variabel ... 67

BAB V KESIMPULAN DAN SARAN ... 76

A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR TABEL

Halaman Tabel 1.1 Jumlah Nasabah Pengguna Tabungan Mandiri pada Bank Mandiri Cabang

Medan Krakatau ... 4

Tabel 1.2 Definisi Operasional Variabel ... 10

Tabel 1.3 Instrumen kala Likert ... 12

Tabel 3.1 Jaringan Hub pada Kantor Wilayah I Medan ... 34

Tabel 3.2 Kantor Cabang Koordinasi Hub Medan Balai Kota ... 35

Tabel 4.1 Validitas Instrumen ... 50

Tabel 4.2 Reliability Statistic ... 51

Tabel 4.3 One-Sample Kolmogorof-Smirnov Test ... 54

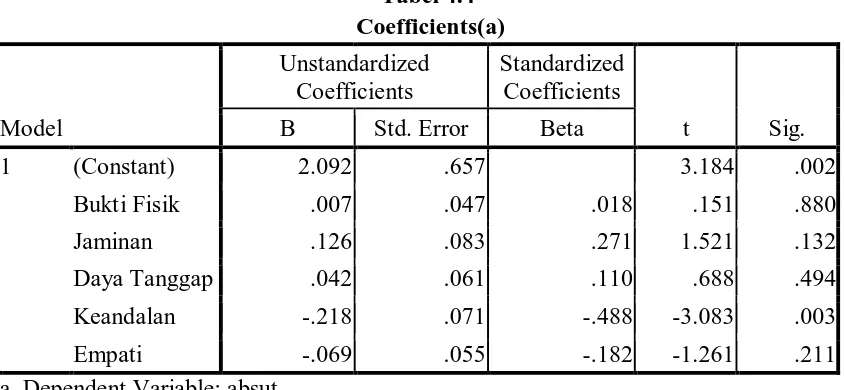

Tabel 4.4 Coefficients (a) ... 56

Tabel 4.5 Coefficients (a) ... 57

Tabel 4.6 Coefficients (a) ... 58

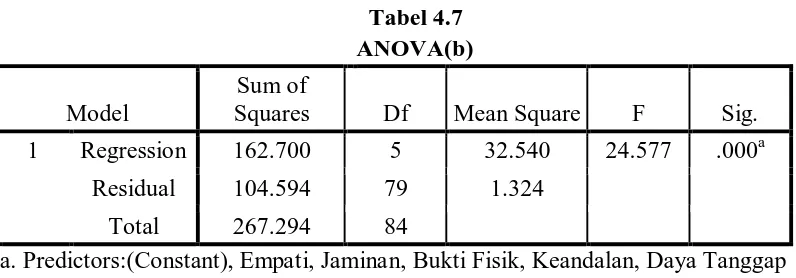

Tabel 4.7 ANOVA (b) ... 60

Tabel 4.8 Reliability Statistics ... 60

Tabel 4.9 Coefficients (a) ... 62

Tabel 4.10 Model Summary (b) ... 64

Tabel 4.11 Karakteristik Responden Berdasarkan Umur ... 65

Tabel 4.12 Karakteristik Responden Berdasarkan Jenis Kelamin ... 65

Tabel 4.13 Karakteristik Responden Berdasarkan Pendidikan Terakhir... 66

Tabel 4.14 Karakteristik Responden Berdasarkan Pekerjaan ... 66

Tabel 4.15 Karakteristik Responden Berdasarkan Penghasilan/Bulan .... 67

Tabel 4.16 Karakteristik Responden Berdasarkan Lama Menabung ... 67

Tabel 4.17 Distribusi Pendapat Responden Terhadap Dimensi Tangibles ... 68

Tabel 4.18 Distribusi Pendapat Responden Terhadap Dimensi Assurance ... 69

Tabel 4.19 Distribusi Pendapat Responden Terhadap Dimensi Responsiveness ... 70

Tabel 4.20 Distribusi Pendapat Responden Terhadap Dimensi Reliability ... 71

Tabel 4.21 Distribusi Pendapat Responden Terhadap Dimensi Empathy ... 72

DAFTAR GAMBAR

Halaman

Gambar 1.1 Kerangka Konseptual ... 6

Gambar 4.1 Histogram ... 53

Gambar 4.2 Normal P-P Plot of Regression Standardized Residual ... 53

ABSTRAK

Stephanie Silitonga (2010), Analisis Kualitas Pelayanan terhadap Perilaku Konsumen pada Nasabah PT. Bank Mandiri (Persero) Tbk Kantor Cabang Medan Krakatau. Ketua Departemen Manajemen: Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, Drs. Chairuddin Nasution, selaku Dosen Pembimbing, Dra. Friska Sipayung, M.Si, selaku Dosen Penguji I. Drs.Liasta Ginting, M.Si, selaku Dosen Penguji II.

Penelitian ini bertujuan untuk mengetahui dan menganalisis variabel-variabel kualitas pelayanan berpengaruh signifikan terhadap perilaku Konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Kualitas pelayanan (Tangibles, Assurance, Responsiveness, Reliability, dan Empathy) dan perilaku konsumen adalah variabel yang digunakan dalam penelitian ini. Penelitian dilakukan kepada nasabah pemilik Tabungan Mandiri pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau dengan menggunakan metode

purposive sampling.

Data primer dalam penelitian ini diperoleh dari kuesioner dan studi pustaka yang pengukurannya menggunakan skala likert dan diolah secara statistik dengan program SPSS versi 17.00, yaitu uji validitas dan reliabilitas, uji asumsi klasik, analisis regresi linear berganda, model uji F, uji t, dan identifikasi determinan (R2).

Hasil penelitian dapat diketahui bahwa secara simultan kualitas pelayanan yang terdiri dari Tangibles (X1), Assurance (X2), Responsiveness (X3), Reliability (X4), dan Empathy (X5) berpengaruh signifikan terhadap perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Hasil pengujiam secara parsial menunjukkan bahwa hanya tiga variabel yaitu Tangibles (X1), Responsiveness (X3), dan Reliability (X4) yang secara signifikan mempengaruhi perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau.

Kata kunci: Kualitas pelayanan (Tangibles, Assurance, Reliability,

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan merupakan industri jasa yang sangat penting dalam menunjang program pembiayaan pembangunan, baik sebagai penghimpun dana, sebagai lembaga pembiayaan investasi dan modal kerja maupun sebagai lembaga yang memperlancar arus uang dari masyarakat dan menuju masyarakat, dalam hal ini bank merupakan perantara keuangan masyarakat (financial intermediary) dan sebagai alat pembangunan (agent of development). Dalam kegiatan operasionalnya, sumber dana bank salah satunya berasal dari masyarakat yang dihimpun dalam bentuk tabungan (Malayu, 2001:4).

Perkembangan jasa perbankan telah mengalami kemajuan yang cukup pesat. Pesaing-pesaing baru telah memasuki pasar dengan berbagai tawaran pelayanan yang beraneka ragam dan memiliki daya tarik tersendiri. Persaingan yang semakin ketat tersebut telah mendorong pihak perbankan untuk melakukan usaha-usaha pengembangan di bidang pelayanan.

Perusahaan dalam pemberian pelayanan harus memperhatikan perilaku dari konsumennya, agar lebih efektif dalam pemberian pelayanan. Perilaku konsumen adalah kegiatan-kegiatan individu yang secara langsung terlibat dalam mendapatkan dan mempergunakan barang-barang dan jasa, termasuk di dalamnya proses pengambilan keputusan dan persiapan dan penentuan kegiatan-kegiatan tersebut (Basu Swastha dan Hani Handoko, 2000:10).

Seseorang sebelum bertindak seringkali mengembangkan keinginan berperilaku berdasarkan kemungkinan tindakan yang akan dilakukan. Keinginan berperilaku didefinisikan sebagai keinginan konsumen untuk berperilaku menurut cara tertentu dalam rangka memiliki, membuang, dan menggunakan produk atau jasa.

Kualitas pelayanan akan memberikan konsekuensi perilaku tertentu pada konsumennya. Parasuman, dkk. dalam Sabihaini (2002:30) mengatakan konsekuensi perilaku kualitas layanan dapat dilihat sebagai tanda terjadinya

retensi (bertahan) dan defeksi (berpindah), apabila kualitas layanan yang diterima

menyenangkan, maka konsumen akan tetap setia pada perusahaan dan sebaliknya, apabila kualitas layanan yang diterima tidak menyenangkan maka konsumen akan meninggalkan perusahaan tersebut.

Kepuasaan konsumen salah satunya dipengaruhi oleh pelayanan (service). Apabila perusahaan dapat memberikan pelayanan yang baik terhadap konsumen, maka konsumen akan merasa puas dengan pelayanan yang didapatnya, sehingga hal ini akan berpengaruh kepada besar kecilnya permintaan konsumen terhadap barang atau jasa yang dihasilkan. Banyak nasabah yang mengalami ketidakpuasan terhadap pelayanan jasa perbankan karena perusahaan hanya dapat melayani keluhan nasabah dalam jumlah terbatas. Kemampuan perusahaan untuk menjaga kualitas pelayanan (service) yang diberikan kepada konsumen merupakan salah satu faktor yang menentukan keberhasilan suatu perusahaan untuk tetap unggul dalam persaingan dan mampu menangani setiap keluhan yang disampaikan nasabahnya.

Bank Mandiri yang didirikan sejak tahun 1998, mulai berbenah diri untuk menghadapi persaingan tersebut. Bank Mandiri mempunyai aset yang paling besar diantara seluruh bank yang beroperasi di Indonesia dan sudah saatnya untuk meningkatkan kinerjanya terutama pelayanan terhadap nasabahnya sebagai salah satu faktor untuk memperoleh keunggulan bersaing. Syarat yang harus dipenuhi oleh suatu perusahaan agar dapat sukses dalam persaingan adalah berusaha mencapai tujuan untuk menciptakan dan memperhatikan pelanggan.

Bank Mandiri saat ini memperkerjakan 21.179 karyawan dengan 921 kantor cabang, termasuk enam kantor cabang/perwakilan/anak perusahaan di luar negeri dan mempinyai total aktiva per posisi 30 Juni 2006 mencapai Rp. 255,3 triliun. Layanan distribusi Bank Mandiri juga dilengkapi dengan 2.664 ATM, disamping 6.121 ATM yang merupakan jaringan LINK (jaringan ATM Bersama) dan memiliki mesin Electronic Data Capture (EDC) sekitar tiga belas ribu yang tersebar di seluruh Indonesia 2010).

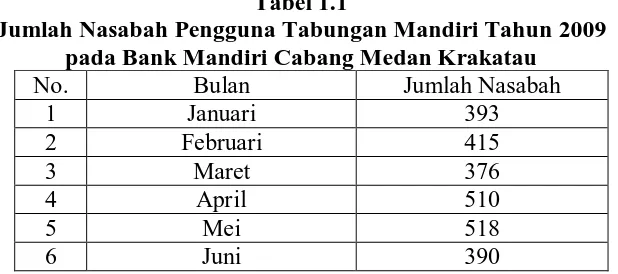

Salah satu bentuk pelayanan ataupun aktivitas bank dalam usaha mengumpulkan dana guna meningkatkan pelayanan jasa perbankan kepada masyarakat adalah dengan cara pengolahan tabungan. Berbagai jenis tabungan yang tersedia masing-masing menawarkan berbagai manfaat dapat mempengaruhi nasabah dalam menentukan pilihan jenis produk tabungan untuk menyimpan dananya. Setiap karyawan disyaratkan kemampuan, keterampilan, pengetahuan dan penampilan yang sesuai dengan pedoman layanan Bank Mandiri yang bertujuan untuk memberikan kepuasan bagi nasabahnya sehingga Bank Mandiri Cabang Medan Krakatau mampu meningkatkan jumlah nasabahnya khususnya nasabah Tabungan Mandiri yang dapat dilihat pada Tabel 1.1 .

Tabel 1.1

Jumlah Nasabah Pengguna Tabungan Mandiri Tahun 2009 pada Bank Mandiri Cabang Medan Krakatau

No. Bulan Jumlah Nasabah

1 Januari 393

2 Februari 415

3 Maret 376

4 April 510

5 Mei 518

7 Juli 528

8 Agustus 483

9 September 497

10 Oktober 503

11 November 523

12 Desember 547

Sumber : Bank Mandiri Cabang Medan Krakatau (2009, diolah)

Keberhasilan Bank Mandiri dalam memikat hati nasabah tidak terlepas dari strategi pemasaran yang diterapkan. Konsumen akan tertarik pada produk perbankan yang memiliki kualitas pelayanan yang baik dan kepercayaan sehingga konsumen merasa lebih nyaman memilih perusahaan ini sebagai media jasa perbankan dalam kehidupan sehari-hari. Tabel 1.1 menunjukkan bahwa pada bulan Desember mempunyai jumlah nasabah yang lebih banyak dari bulan lainnya yaitu sebanyak 547 orang. Pihak bank terus berusaha untuk meningkatkan kinerjanya melalui kualitas pelayanan yang berkualitas sehingga mampu mendapatkan nasabah yang setia dan jumlahnya terus bertambah.

Peneliti memilih judul untuk diteliti lebih lanjut yang sesuai dengan penjelasan di atas yaitu: ”Analisis Kualitas Pelayanan terhadap Perilaku

Konsumen pada Nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan

Krakatau”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah dalam penelitian ini adalah :

perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau ?

2. Variabel manakah yang dominan mempengaruhi perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau ?

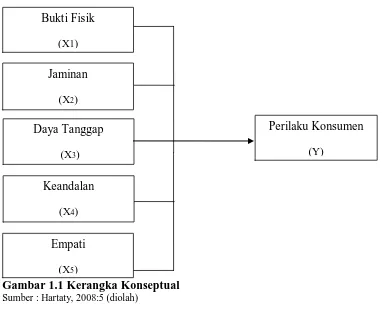

C. Kerangka Konseptual

Gambar 1.1 Kerangka Konseptual

Sumber : Hartaty, 2008:5 (diolah)

D. Hipotesis

Hipotesis merupakan jawaban sementara terhadap perumusan masalah penelitian yang masih perlu diuji kebenarannya. Berdasarkan latar belakang dan perumusan masalah yang ditetapkan di atas, maka peneliti menetapkan hipotesisnya yaitu:

1. Variabel kualitas pelayanan bukti fisik (tangibles), jaminan (assurance), daya tanggap (responsiveness), keandalan (reability), dan empati (emphaty) secara bersama-sama signifikan terhadap perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

Bukti Fisik

(X1)

Jaminan

(X2)

Daya Tanggap

(X3)

Perilaku Konsumen

(Y)

Keandalan

(X4)

Empati

2. Variabel jaminan (assurance) merupakan faktor yang paling dominan mempengaruhi perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

a. Mengetahui dan menganalisis variabel-variabel kualitas pelayanan yang berpengaruh signifikan terhadap perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau b. Mengetahui variabel mana yang paling dominan mempengaruhi

kualitas pelayanan terhadap perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah: a. Bagi Perusahaan

Sebagai informasi dan bahan masukan untuk dapat dijadikan landasan dalam menentukan kebijaksanaan perusahaan selanjutnya, sebagai upaya untuk mempertahankan pelanggan dan mengembangkan produk dan pelayanannya

Untuk memberikan kontribusi bagi pemikiran guna memperluas cakrawala wawasan peneliti dalam bidang manajemen pemasaran khususnya dalam bidang kualitas pelayanan, perilaku konsumen dan pemasaran jasa perbankan

c. Bagi Peneliti Lain

Sebagai bahan referensi yang nantinya akan memberikan perbandingan dalam melakukan penelitian pada bidang yang sama di masa yang akan datang

F. Metode Penelitian

1. Batasan Operasional

Penelitian ini dibatasi pada kualitas pelayanan nasabah yang memakai jasa berupa tabungan pada PT Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Variabel yang dianalisis dalam penelitian ini adalah:

a. Variabel bebas (X) terdiri dari bukti fisik (X1), jaminan (X2), daya tanggap (X3), , kehandalan (X4), empati (X5)

b. Variabel terikat (Y) adalah perilaku konsumen

2. Definisi Operasional Variabel

Definisi operasional variabel adalah unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Dalam penelitian ini, defenisi operasional variabelnya adalah:

a. Tangibles (X1)

Tangibles atau bukti fisik adalah kemampuan suatu perusahaan dalam

kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang di berikan oleh pemberi jasa.

b. Assurance (X2)

Assurance atau jaminan dan kepastian yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menimbulkan rasa percaya para pelanggan kepada perusahaan.

c. Responsiveness (X3)

Responsiveness atau ketanggapan adalah suatu kemauan untuk

membantu dan memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas.

d. Reliability (X4)

Reliability atau kehandalan adalah kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya.

e. Empathy (X5)

Empathy atau empati yaitu memberikan perhatian yang tulus dan

bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen.

f. Perilaku Konsumen (Y)

membuang barang atau jasa, yang diperlihatkan setelah menerima pelayanan.

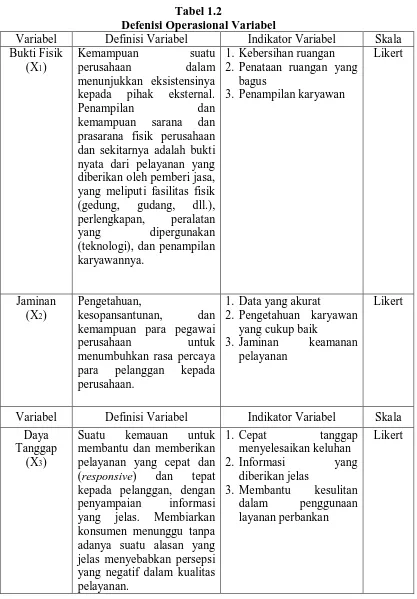

Tabel 1.2

Defenisi Operasional Variabel

Variabel Definisi Variabel Indikator Variabel Skala Bukti Fisik

(X1)

Kemampuan suatu perusahaan dalam menunjukkan eksistensinya

kepada pihak eksternal.

Penampilan dan kemampuan sarana dan

prasarana fisik perusahaan dan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa, yang meliputi fasilitas fisik (gedung, gudang, dll.), perlengkapan, peralatan yang dipergunakan (teknologi), dan penampilan karyawannya.

1. Kebersihan ruangan 2. Penataan ruangan yang

bagus

3. Penampilan karyawan

Likert

Jaminan (X2)

Pengetahuan,

kesopansantunan, dan kemampuan para pegawai

perusahaan untuk menumbuhkan rasa percaya

para pelanggan kepada perusahaan.

1. Data yang akurat

2. Pengetahuan karyawan yang cukup baik

3. Jaminan keamanan

pelayanan

Likert

Variabel Definisi Variabel Indikator Variabel Skala Daya

Tanggap (X3)

Suatu kemauan untuk membantu dan memberikan pelayanan yang cepat dan (responsive) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Membiarkan konsumen menunggu tanpa adanya suatu alasan yang jelas menyebabkan persepsi yang negatif dalam kualitas pelayanan.

1. Cepat tanggap

menyelesaikan keluhan

2. Informasi yang

diberikan jelas

3. Membantu kesulitan dalam penggunaan layanan perbankan

Kehandalan (X4)

Kemampuan perusahaan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik, dan dengan akurasi yang tinggi.

1. Prosedur pelayanan yang tepat

2. Perhatian serius

terhadap masalah pelayanan 3. Kehandalan penyampaian layanan Likert Empati (X5)

Memberikan perhatian yang tulus dan bersifat individual atau pribadi yang diberikan kepada para pelanggan dengan berupaya memahami keinginan konsumen serta

memiliki waktu pengoperasian yang nyaman

bagi pelanggan.

1. Perhatian kepada

pelanggan

2. Memiliki pemahaman akan kebutuhan pelanggan

3. Pelayanan tanpa

memandang status sosial. Likert Perilaku Konsumen (Y) Perilaku konsumen/nasabah yang diperlihatkan setelah menerima pelayanan dari petugas/karyawan

perusahaan.

1. Konsumen tetap setia 2. Rekomendasi kepada

orang lain

3. Pilihan yang tepat

Likert

Sumber : Lupiyoadi, 2001:148 (diolah)

3. Pengukuran Variabel

Pengukuran yang digunakan peneliti dalam proses pengolahan data adalah dengan menggunakan skala likert, dimana responden akan memilih salah satu jawaban yang tersedia, kemudian masing-masing jawaban akan diberikan skor/nilai. Lima alternatif yang akan digunakan dalam pemberian skor yaitu:

Tabel 1.3

Instrumen Skala Likert

Keterangan Skor

Sangat Setuju (SS) 5

Kurang Setuju (KS) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1 Sumber : Kuncoro (2003:15)

4. Tempat dan Waktu Penelitian

a. Lokasi Penelitian

Penelitian ini dilaksanakan di PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau, di Jalan Gunung Krakatau No. 7 G-H Medan.

b. Waktu Penelitian

Penelitian dilaksanakan dari bulan Mei 2010 sampai dengan Juni 2010.

5. Populasi dan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas subjek/objek yang mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2005:72). Jumlah populasi dalam penelitian ini diambil dari jumlah nasabah pada bulan Desember 2009 yaitu berjumlah 547 orang, dimana pada bulan ini jumlah nasabahnya lebih banyak yang melakukan transaksi berupa tabungan.

b. Sampel

Teknik pengambilan sampel yang digunakan berdasarkan pada rumus Slovin, sebagai patokan untuk menentukan ukuran sampel minimal yang harus diambil (Umar, 2005:149) yaitu:

2

1 Ne

N n

+

N = Ukuran Populasi e = Standart error = 10% 547

Sehingga : n = —————— = 84.54 (dibulatkan menjadi 85) 1+( 547x 0,1)2

Peneliti menentukan atau membatasi sampel sebanyak 85 orang dengan taraf kesalahan 10% berdasarkan rumus slovin sedangkan mengenai penarikan sampel, peneliti menggunakan metode purposive

sampling. Metode purposive sampling merupakan teknik pengambilan

sampel sumber data dengan pertimbangan tertentu yaitu nasabah yang memiliki Tabungan Mandiri di atas enam bulan.

6. Jenis dan Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah:

a. Data primer yaitu data yang diperoleh langsung dari informasi melalui hasil-hasil yang diperoleh dari pengisian kuesioner oleh nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

b. Data sekunder yaitu data yang diperoleh secara tidak langsung melalui perkembangan perusahaan, dokumentasi, buku-buku ilmiah, dan literatur lainnya yang berhubungan dengan masalah yang dihadapi dalam penelitian

7. Teknik Pengumpulan Data

a. Kuesioner

b. Studi Pustaka

Mengumpulkan dan mempelajari informasi serta data yang diperoleh dari buku, jurnal, dan situs internet yang dapat menjadi referensi.

8. Uji Validitas dan Reliabilitas

Uji validitas dilakukan untuk menguji apakah suatu kuesioner layak digunakan sebagai instrumen penelitian (Sugiyono, 2008:175). Validitas menunjukkan seberapa nyata suatu pengujian mengukur apa yang seharusnya diukur. Validitas berhubungan dengan ketepatan alat ukur melakukan tugasnya mencapai sasarannya. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar. Reliabilitas menunjukkan akurasi dan konsistensi dari pengukurannya, dikatakan konsisten jika beberapa pengukuran terhadap subjek yang sama diperoleh hasil yang tidak berbeda. Uji validitas dan reliabilitas ini dilakukan pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Letda Sujono. Uji validitas dan reliabilitas ini menggunakan alat bantu program SPSS 16.00 for windows, kriterianya adalah:

a. Jika rhitung > rtabel, maka pernyataan tersebut dinyatakan valid b. Jika rhitung < rtabel, maka pernyataan tersebut dinyatakan tidak valid

Pernyataan yang sudah dinyatakan valid dalam uji validitas akan ditentukan reliabilitasnya dengan kriteria yaitu:

a. Jika ralpha positif > rtabel, maka pernyataan reliabel

b. Jika ralpha negatif atau < rtabel, maka pernyataannya tidak reliabel

Uji asumsi klasik dilakukan sebelum melakukan analisis regresi linier berganda. Pengujian asumsi klasik mempunyai langkah yang harus dipenuhi sehingga layak digunakan yaitu:

1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui distribusi sebuah data mengikuti atau mendekati distribusi normal.

2. Uji Heteroskedastisitas

Pengujian heteroskedastisitas digunakan untuk melihat apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

3. Uji Multikolinearitas

Pengujian multikolinearitas untuk melihat apakah pada model regresi ditemukan korelasi antar variebel bebas. Jika terhadi korelasi maka terdapat masalah multikolinearitas.

10.Metode Analisis Data

a. Analisis Regresi Linier Berganda

Y = σ + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + e

Keterangan :

Y : Perilaku Konsumen

σ : Konstanta

X1 : Variabel Bukti Fisik X2 : Variabel Jaminan X3 : Variabel Daya Tanggap X4 : Variabel Keandalan X5 : Variabel Empati

b1 - b5 : Koefisien regresi berganda e : Standar Error

b. Pengujian Hipotesis

Perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak) dan disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima. Analisisnya terdiri dari tiga jenis kreteria ketepatan yaitu:

1. Uji Parsial (Uji-t)

Uji-t (uji parsial) menggunakan langkah-langkah yaitu:

Ho : bi = 0, artinya secara parsial variabel bebas tidak terdapat

Ha : bi ≠ 0 , artinya secara parsial variabel bebas terdapat

pengaruh signifikan terhadap variabel terikat. Kriteria pengambilan keputusan :

Ho diterima, apabila t-hitung < t-tabel pada α = 10% Ho diterima, apabila t-hitung > t-tabel pada α = 10%

2. Uji Signifikan Simultan (Uji-F)

Uji-F (uji serentak) digunakan untuk melihat apakah variabel bebas secara bersama-sama (serentak) berpengaruh secara signifikan terhadap variabel terikat.

Ho : b1 = b2 = b3 = b4 = b5 = 0, artinya secara bersama-sama tidak terdapat pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ 0, artinya secara bersama-sama (serentak) terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Kriteria pengambilan keputusan :

Ho diterima, apabila Fhitung < Ftabel pada α = 10% Ha diterima, apabila Fhitung > Ftabel pada α = 10%

3. Koefisian Determinasi

Koefisian Determinasi (R2) digunakan untuk mengetahui sejauh mana sumbangan dari masing-masing variabel bebas, jika variabel

lainnya konstan terhadap variabel terikat. R 2

mengukur ketepatan yang paling baik dari analisis regresi linear

berganda. Jika R2 yang diperoleh mendekati 1 maka dapat dikatakan semakin kuat model ersebut dalam menerangkan variasi

variabel bebas terhadap variabel terikat, sebaliknya jika R 2

mendekati 0 maka semakin lemah variasi variabel-variabel bebas menerangkan variabel terikat.

c. Analisis Deskriptif

Metode analisis deskriptif dilakukan dengan mengumpulkan, mengolah, dan menyajikan data sehingga dapat memberikan gambaran yang jelas mengenai masalah yang diteliti.

BAB II

URAIAN TEORITIS

Rejeki Marbun (2007), ”Kualitas Pelayanan Jasa Global pada Cabang Perum Pegadaian Medan Sunggal”. Penelitian ini menggunakan metode analisis deskriptif yaitu metode atau cara yang dilakukan untuk mengumpulkan, mengklasifikasikan, dan memaparkan data sehingga dapat memberikan gambaran nyata mengenai keadaan perusahaan terutama mengenai kualitas pelayanan. Hasil penelitian ini adalah kualitas jasa gadai pada Cabang Perum Pegadaian Medan Medan Sunggal sudah baik, dapat dilihat dari lima dimensi yaitu tangibles,

reliability, responsiveness, assurance, emphaty yang terlaksana dengan cukup

baik terlihat pada bertambahnya jumlah nasabah setiap tahunnya.

Sry Hartaty (2008), ”Analisis Perilaku Konsumen terhadap Pelayanan yang diberikan oleh Petugas PT Askes (Persero) Cabang Utama Medan. Hipotesis penelitian ini adalah variabel kualitas pelayanan (keandalan, daya tanggap, jaminan, empati, dan bukti fisik) secara bersama-sama berpengaruh positif dan signifikan terhadap perilaku konsumen Askes sosial. Hasil pengujian secara parsial menunjukkan dari lima variabel ada dua variabel yang tidak signifikan (keandalan dan daya tanggap) dan tiga variabel signifikan (jaminan, empati, dan bukti fisik). Variabel yang paling dominan mempengaruhi perilaku konsumen Askes sosial adalah jaminan.

B. Pengertian Pelayanan dan Manfaat Kualitas Pelayanan

dengan karyawan atau hal-hal lain yang disediakan oleh perusahaan pemberi pelayanan yang dimaksudkan untuk memecahkan permasalahan konsumen/pelanggan.

Rosadi Ruslan (2005:275) dalam konsep service of excellent ada empat pokok unsur pelayanan yaitu kecepatan, ketepatan, keramahan dan kenyamanan. Keempat unsur tersebut merupakan satu kesatuan pelayanan jasa yang terintegrasi. Artinya pelayanan atau jasa yang diberikan kepada pelanggan menjadi tidak excellent (unggul), jika salah satu unsur kurang. Untuk mencapai tingkat suatu pelayanan prima, maka pihak customer service harus memiliki tingkat ketrampilan tertentu, keandalan, berpenampilan baik dan rapi (good

performance), bersikap ramah serta mampu berkomunikasi dan menciptakan

hubungan pelanggan yang baik (good relationship).

Parasuraman dkk. (Lupiyoadi, 2001;148) di dalam memberikan jasa pada pelayanan jasa yang baik kepada pelanggan, terdapat lima dimensi kualitas pelayanan, yaitu:

1. Reliability, yaitu kemampuan untuk memberikan pelayanan yang sesuai

dengan janji yang ditawarkan.

2. Responsibility, yaitu respon atau kesiapan karyawan dalam membantu

pelanggan dan memberikan pelayanan yang cepat dan tanggap, yaitu meliputi: kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani transaksi dan penanganan keluhan pelanggan. 3. Assurance, meliputi kemampuan karyawan atas pengetahuan terhadap

memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan, dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan.

4. Empathy, yaitu perhatian secara individual yang diberikan perusahaan

kepada pelanggan seperti kemudahan pelanggan dalam menghubungi perusahaan, kemampuan karyawan dalam berkomunikasi dengan pelanggan.

5. Tangibles, meliputi penampilan fisik seperti gedung, karyawan, desain

ruang, atau peralatan.

Wyckof (Simamora, 2001:180) kualitas layanan dapat didefinisikan sebagai keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan.

Faktor-faktor yang mempengaruhi kualitas pelayanan yaitu expected

service dan perceived service. Pelayanan yang diterima atau dirasakan sesuai

1. Layanan yang istimewa (nilai layanan yang benar-benar dialami melebihi harapan konsumen) atau sangat memuaskan mereka suatu basis untuk penerapan harga premium. Perusahaan yang memberikan kepuasan tinggi bagi pelanggannya dapat menetapkan suatu harga yang signifikan.

2. Layanan istimewa membuka peluang untuk diversifikasi produk dan harga, misalnya pelayanan yang dibedakan menurut kecepatan pelayanan yang diminta.

3. Menetapkan loyalitas pelanggan. Pelanggan yang loyal tidak hanya potensial untuk penjualan produk yang sudah ada tetapi juga untuk produk-produk baru dari perusahaan.

4. Pelanggan yangn terpuaskan merupakan sumber informative positif dari perusahaan dan produ-produk bagi pihak luar, bahkan mereka dapat menjadi pembela bagi perusahaan khususnya dalam menangkal isu-isu negatif.

5. Pelanggan merupakan sumber informasi bagi perusahaan baik dalam hal intelijen pemasaran dan pengembangan pelayanan atas produk perusahaan pada umumnya.

6. Kualitas yang baik berarti menghemat biaya-biaya seperti biaya untuk memperoleh pelanggan baru, untuk memperbaiki kesalahan, membangun kembali citra karena wanprestasi dan sebagainya. Jadi mempertahankan pelanggan yang sudah ada melalui kualitas pelayanan yang memuaskan merupakan hal yang sangat penting.

C. Pelayanan Nasabah

Citra perbankan perlu ditingkatkan maka bank perlu menyiapkan karyawan yang mampu menangani keinginan dan kebutuhan nasabahnya. Karyawan yang diharapkan dapat melayani keinginan dan kebutuhan nasabah ini kita sebut customer service (CS) atau ada juga yang menyebutnya service asistensi (SA).

Pengertian customer service secara umum adalah setiap kegiatan yang diperuntukkan atau ditujukan untuk memberikan kepuasan nasabah, melalui pelayanan yang dapat memenuhi keinginan dan kebutuhan nasabah.

Dasa-dasar pelayanan yang harus dipahami dan dimengerti seorang CS yaitu:

1. Berpakaian dan berpenampilan menarik

2. Percaya diri, bersikap akrab, dan penuh dengan senyum

3. Menyapa dengan lembut dan berusaha menyebutkan nama jika kenal 4. Tenang, sopan, hormat, serentak serta sopan mendengarkan

5. Berbicara debgan bahasa yang baik dan benar

6. Bergairah dalam melayani nasabah dan tunjukkan kemampuan

Pelayanan Jasa adalah ”keterampilan personal yang diserahkan dan diberikan secara langsung kepada nasabah”. Atribut yang harus diperhatikan dalam meningkatkan kualitas pelayanan jasa (Gasperz, 2002;23) yaitu:

1. Ketepatan Waktu Pelayanan

Berkaitan dengan waktu tunggu dan waktu proses. 2. Akurasi Pelayanan

3. Kesopanan dan Keramahan dalam memberikan pelayanan

Terutama bagi mereka yang berinteraksi langsung dengan nasabah eksternal.

4. Tanggung Jawab

Berkaitan dengan penerimaan pesanan dan penanganan keluhan dari nasabah.

5. Kelengkapan

Menyangkut lingkup pelayanan dan ketersedian sarana pendukung serta pelayanan komplementer lainnya.

6. Kemudahan mendapatkan pelayanan

Berkaitan dengan banyaknya outlet, banyaknya petugas yang melayani seperti kasir, staf administrasi, dan lain-lain. Banyaknya fasilitas pendukung seperti komputer untuk memproses data,dan lain-lain.

7. Variasi model pelayanan

Berkaitan dengan inovasi untuk memberikan pola-pola baru dalam pelayanan, features dari pelayanan, dan lain-lain.

8. Pelayanan pribadi

Berkaitan dengan fleksibilitas, penanganan permintaan khusus dan lain-lain.

9. Kenyaman dalam memperoleh pelayanan

10.Atribut pendukung pelayanan lainnya

Berkaitan dengan lingkungan, kebersihan, ruang tunggu, fasilitas musik, AC, dan lain-lain.

D. Pengertian Perilaku Konsumen

1. James F. Engel et. Al dalam Mangkunegara (2002:12), berpendapat bahwa ”consumer behavior is defined as the acts of individuals directly involved

in obtaining and using economic good services including the decision

process that precede and determine these acts” (perilaku konsumen

didefinisikan sebagai tindakan-tindakan individu yang secara langsung terlibat dalam usaha memperoleh dan menggunakan barang-barang jasa ekonomis termasuk proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan tersebut.

2. Setiadi (2003:26), sikap disebut juga sebagai konsep yang paling khusus dan sangat dibutuhkan dalam psikologis sosial kontemporer. Sikap juga merupakan salah satu konsep yang paling penting yang dipakai pemasar untuk memahami konsumen.

3. Schiffman dan Kanuk dalam Sumarwan (2003:23), mendefinisikan perilaku konsumen (consumer behavior) sebagai ”The term consumer

behavior refers to the behavior that consumers display in searching for,

purchasing, using, evaluating, and disposing of product and services that

they expect will satisfy their needs”. (Istilah perilaku konsumen diartikan

Pendapat para ahli dapat disimpulkan melalui dua elemen penting dari arti perilaku konsumen yaitu kegiatan fisik dan proses pengambilan keputusan, yang semua ini melibatkan individu, kelompok, atau organisasi dalam menilai, mendapatkan, dan menggunakan barang-barang atau jasa ekonomis yang dapat dipengaruhi lingkungan.

Perilaku konsumen dipengaruhi oleh faktor lingkungan ekstern dan lingkungan intern, kedua faktor tersebut dapat diuraikan sebagai berikut :

a. Faktor lingkungan ekstern

Faktor lingkungan ekstern meliputi : 1) Kebudayaan

2) Kelas sosial

3) Kelompok sosial dan kelompok referensi 4) Keluarga

b. Faktor lingkungan intern

Faktor lingkungan intern meliputi 1) Motivasi

2) Pengamatan 3) Belajar 4) Kepribadian 5) Sikap

Peter dan Olson (2002:22) menyatakan bahwa dalam menganalisis konsumen dapat digunakan roda analisi konsumen yang terdiri dari tiga elemen yaitu:

1. Afeksi dan Kognisi Konsumen

Afeksi dan kognnisi mengacu pada dua tipe tanggapan internal psikologis yang dimiliki konsumen terhadap rangsangan lingkungan dan kejadian yang berlangsung. Afeksi melibatkan emosi dari konsumen terhadap rangsangan lingkungan dan kejadian yang berlangsung. Kognisi mengacu pada proses mental dan struktur pengetahuan yang dilibatkan dalam tanggapan seseorang terhadap lingkungannya.

2. Perilaku Konsumen

Perilaku konsumen mengacu pada tindakan nyata konsumen yang dapat di observasi secara langsung, seperti menabung dan mentransfer uang ke bank. Perilaku konsumen berhubungan dengan apa yang sebenarnya dilakukan oleh konsumen.

3. Lingkungan Konsumen

F. Pengertian Bank

1. Pengertian Bank

Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Sedangkan menurut Undang-undang RI No. 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah ”badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk simpanan dan

menyalurkannya kepada ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Pengertian di atas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah (Kasmir, 2008:9) :

a. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Menyalurkan dana (lending) ke masyarakat, dalam hal ini bank memberikan pinjaman (kredit) kepada masyarakat. Jenis kredit yang biasa diberikan oleh hamper semua bank adalah kredit investasi, kredit modal kerja, atau kredit perdagangan.

dan luar negeri (inkaso), letter of credit (L/C), safe deposito box, bank garansi, bank notes,travelers cheque, dan jasa lainnya.

Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung dari kegiatan tersebut. Menghimpun dana maksudnya adalah mengumpulkan dan mencari dana (uang) dengan cara membeli dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito

2. Atribut Jasa Pelayanan Bank

Atribut jasa pelayanan bank meliputi:

a. Fisik Bank, yang terdiri dari letak lokasi kantor, halaman parkir, besar kecilnya bangunan kantor, tata ruang kantor, ketersediaan konter pelayanan, keadaan ruang tunggu/lobi, sarana penerangan dan ventilasi udara, sarana komunikasi, dan sarana kamar kecil/toilet.

b. Karyawan dan Jabatan, yang terdiri dari petugas keamanan (security), customer service, teller, officer, back office, operator telepon, dan pesuruh bak (office boy).

G. Pengertian Pemasaran Bank

dengan perusahaan yang memiliki produk jasa seperti perusahaan keuangan. Bank sebagai perusahaan yang bergerak di bidang keuangan, produk yang diperjualbelikan merupakan jasa keuangan. Perlakuan pemasaran terhadap dunia perbankan sedikit berbeda dengan perusahaan lainnya.

Pengertian pemasaran bank (Kasmir, 2008:54) adalah suatu proses untuk menciptakan dan mempertuakrkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Definisi ini mempunyai beberapa pengertian yang perlu untuk kita ketahui (Kasmir, 2008:55) adalah:

Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki, digunakan, atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah.

Pengertian kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang. Sebagai contoh kebutuhan nasabah bank adalah:

a. Kebutuhan akan produk atau jasa bank

b. Kebutuhan akan rasa aman berhubungan dengan bank c. Kebutuhan kenyaman berubungan dengan bank

d. Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank e. Kebutuhan untuk persahabatan dan keakraban

Keinginan nasabah bank adalah merupakan kebutuhan yang dibentuk oleh kultur dan kepribadian individu. Keinginan nasabah bank adalag sebagai berikut:

a. Ingin memperoleh pelayanan yang bermutu (cepat dan memuaskan) b. Ingin agar bank bisa menyelesaikan masalah yang sedang dihadapi c. Ingin memperoleh komitmen bank

e. Ingin memperoleh keamanan dari setiap transaksi yang berhubungan dengan bank

BAB III

GAMBARAN UMUM PERUSAHAAN

PT. Bank Mandiri (Persero) Tbk berkantor pusat di Gedung Plaza Mandiri Jalan Jenderal Gatot Subroto Kavling 36-38 Jakarta 12190 beserta seluruh kantor wilayah dan kantor cabangnya didirikan pada tanggal 2 Oktober 1998 sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh Pemerintah Indonesia, berdasarkan Akta Notaris Sutjipto, SH. No. 10 tanggal 2 Oktober 1998 dengan perubahan yang terakhir sesuai dengan Akta Notaris Nomor 130 tanggal 29 September 2003 di Jakarta dan telah memperoleh persetujuan Menteri Kehakiman tanggal 2 Oktober 1998 No. C2-16561.HT.01.01 TH 98, dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 4 Desember 1998 No. 97, Tambahan Berita Negara Republik Indonesia No. 252.

Bulan Juli 1999, empat bank milik Pemerintah yaitu Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia, bergabung menjadi Bank Mandiri. Keempat Bank tersebut telah turut membentuk riwayat perkembangan perbankan di Indonesia dimana sejarahnya berawal pada lebih dari 140 tahun yang lalu. Ke empat bank tersebut telah turut membentuk riwayat perkembangan dunia perbankan di Indonesia.

Bank Dagang Negara merupakan salah satu bank tertua di Indonesia, pertama kali dibentuk dengan nama Nederlandsch Indische Escompto Maatschappij di Batavia (Jakarta) pada tahun 1857. Pada tahun 1949 namanya berubah menjadi Escomptobank NV, dimana selanjutnya pada tahun 1960 dinasionalisasikan serta berubah nama menjadi Bank Dagang Negara, sebuah bank Pemerintah yang membiayai sektor industri dan pertambangan.

Negara pada tahun 1959. Pada tahun 1964, Chartered Bank (sebelumnya adalah bank milik Inggris) juga dinasionalisasi, dan Bank Umum Negara diberi hak untuk melanjutkan operasi bank tersebut. Pada tahun 1965, Bank Umum Negara digabungkan ke dalam Bank Negara Indonesia dan berganti nama menjadi Bank Negara Indonesia Unit IV. Kemudian pada tahun 1968, Bank Negara Indonesia Unit IV beralih menjadi Bank Bumi Daya.

Sejarah Bank Ekspor Impor Indonesia berawal dari perusahaan dagang Belanda N.V.Nederlandsche Handels Maatschappij yang didirikan pada tahun 1824 dan mengembangkan kegiatannya di sektor perbankan pada tahun 1870. Pada tahun 1960, Pemerintah Indonesia menasionalisasi perusahaan ini, dan selanjutnya pada tahun 1965 perusahaan ini digabung dengan Bank Negara Indonesia menjadi Bank Negara Indonesia Unit II. Pada tahun 1968 Bank Negara Indonesia Unit II dipecah menjadi dua unit, salah satunya adalah Bank Negara Indonesia Unit II Divisi Ekspor-Impor, yang akhirnya menjadi Bank Exim, bank Pemerintah yang membiayai kegiatan ekspor dan impor.

Bank Mandiri sekarang mampu menjadi penerus suatu tradisi layanan jasa perbankan dan keuangan yang telah berpengalaman selama lebih dari 140 tahun. Masing-masing dari empat bank yang bergabung memainkan peranan yang penting dalam pembangunan ekonomi.

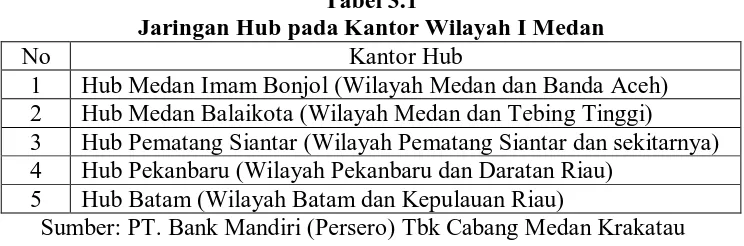

[image:45.595.126.498.342.465.2]PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau merupakan salah satu jaringan kantor Bank Mandiri di bawah jaringan Kantor Wilayah I Medan. Jaringan kantor Bank Mandiri di Indonesia dibagi dalam sepuluh Kantor Wilayah, masing-masing membawahi beberapa daerah di sekitar wilayahnya, untuk Kantor Wilayah I Medan membawahi seperti pada Tabel 3.1.

Tabel 3.1

Jaringan Hub pada Kantor Wilayah I Medan

No Kantor Hub

1 Hub Medan Imam Bonjol (Wilayah Medan dan Banda Aceh) 2 Hub Medan Balaikota (Wilayah Medan dan Tebing Tinggi) 3 Hub Pematang Siantar (Wilayah Pematang Siantar dan sekitarnya) 4 Hub Pekanbaru (Wilayah Pekanbaru dan Daratan Riau)

5 Hub Batam (Wilayah Batam dan Kepulauan Riau)

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

Masing-masing Hub membawahi beberapa kantor jaringan di wilayah sekitarnya untuk PT. Bank Mandiri Cabang Medan Krakatau termasuk dalam koordinasi Hub Medan Balai Kota. Selain dari cabang Medan Krakatau ada tujuh belas kantor cabang di bawah koordinasi Hub Medan Balai kota seperti pada Tabel 3.2.

Tabel 3.2

Kantor Cabang Koordinasi Hub Medan Balai Kota

No Kantor Cabang

1 Cabang Tebing Tinggi

3 Cabang Medan Asia

4 Cabang Medan Letda Sujono 5 Cabang Medan Lapangan Merdeka 6 Cabang Medan Pusat Pasar

7 Cabang Medan Ahmad Yani 8 Cabang Medan Belawan 9 Cabang Medan Pulo Brayan 10 Cabang Medan KIM

11 Cabang Binjai

12 Cabang Medan Krakatau 13 Cabang Medan Iskandar Muda 14 Cabang Medan USU

15 Cabang Medan M. Yamin 16 Cabang Medan Kapten Muslim 17 Cabang Medan Sisingamangaraja

Sumber: PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau

B. Visi Dan Misi Perusahaan

1. Visi

Menjadi Bank Terpercaya Pilihan Anda, yang berarti:

a. Menjadi bank yang terpercaya dan terpilih serta menguasai pangsa pasar semua segmen bisnis yang menguntungkan di Indonesia

b. Menjadi bank yang dikenal secara luas sebagai perusahaan publik terkemuka di Asia Tenggara sebagai regional champion bank

2. Misi

b. Memberikan kesempatan kerja yang sama kepada siapa saja dan senantiasa merekrut, melatih dan mengembangkan talenta yang terbaik dengan memberikan penghargaan dan promosi atas dasar prestasi

c. Memberikan keuntungan maksimum kepada para stakeholders dan menjamin pertumbuhan dan peningkatan laba yang berkesinambungan d. Berkomitmen terhadap standar kinerja yang tinggi ditunjang oleh

partisipasi manajemen yang terbuka, kerja sama yang efektif dan menjamin standar imtegritas serta tanggung jawab yang prima

e. Memperhatikan kepentingan masyarakat dan lingkungan dalam setiap pengambilan keputusan

C. Budaya Perusahaan

1. Nilai-Nilai Kebersamaan (Shared Values)

Nilai-nilai kebersamaan (shared values) merupakan nilai-nilai dalm organisasi yang disepakati dan diyakini dapat membantu perwujudan visi/misi dan pencapaian tujuan jangka panjang bank. Nilai-nilai kebersamaan (shared

values) PT. Bank Mandiri (Persero) Tbk terdiri dari:

a. Trust/Kepercayaan

Membangun keyakinan dan jangka baik diantara stakeholders dalam hubungan yang tulus dan terbuka berdasarkan kehandalan

Setiap saat berpikir, berkata dan perperilaku terpuji, menjaga martabat serta menjunjung tinggi kode etik profesi.

c. Profesionalism/Profesionalisme

Berkomitmen untuk bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan penuh tanggung jawab

d. Customer Focus/Fokus pada Pelanggan

Senantiasa menjadikan pelanggan sebagai mitra utama yang saling menguntungkan untuk tumbuh secara berkesinambungan

e. Exellence/Kesempurnaan

Mengembangkan dan melakukan perbaikan di segala bidang untuk mendapatkan nilai tambah optimal dan hasil terbaik secara terus menerus

2. Pedoman Perilaku

Pedoman perilaku merupakan pedoman pelaksanaan nilai-nilai kebersamaan (shared values), baik untuk pimpinan maupun pegawai, yang dibutuhkan untuk memberikan kesatuan pandangan/acuan dalam pelaksanaan tugas sehari-hari yang lebih jelas dan nyata, baik yang bersifat operasional maupun yang non operasional, diharapkan semua insan/jajaran Bank Mandiri dapat berperilaku sesuai yang diinginkan, sehingga dapat menunjang terwujudnya visi/misi dan pencapaian sasaran usaha bank secara keseluruhan serta dapat mencerminkan citra perusahaan yang hendak dibangun.

3. Maksud dan Tujuan Serta Kegiatan Usaha

tinggi serta memberikan kepuasan kepada nasabah, Bank Mandiri terus menerus melakuakn peningkatan mutu produk dan jasanya. Produk dan jasa tersebut dikembangkan untuk membangun dan memperbaiki, serta mempertahankan loyalitas nasabah dan terhadap perusahaan serta produk dan jasa yang dihasilkan.

Untuk mencapai maksud dan tujuan tersebut di atas, perseroan dapat melaksanakan kegiatan usaha yaitu:

a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu

b. memberikan kredit

c. menerbitkan surat pengakuan hutang

d. membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya

e. surat-surat wesel termasuk wesel yang diekseptasi oleh bank yang masa berlakunya tidak lebih lama daripada kebiasaan dalam perdagangan surat-surat dimaksud

f. surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih lama dari kebiasaan dalam perdagangan surat-surat dimaksud, yaitu:

1. Kertas perbendaharaan negara dan surat jaminan pemerintah 2. Sertifikat Bank Indonesia (SBI)

4. Surat dagang berjangka waktu sesuai dengan peraturan perundang-undangan yang berlaku

5. Surat berharga lain yang berjangka waktu sesuai dengan perdagangan surat-surat dimaksud

g. memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah

h. menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya

i. menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga

j. menyediakan tempat untuk menyimpan barang dan surat berharga

k. melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak

l. melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek

m. melakukan agunan, baik semua maupun sebagian, melalui pelelangan atau dengan cara lain dalam hal debitur tidak memenuhi kewajibannya kepada Bank, dengan ketentuan agunan yang dibeli yersebut wajib dicairkan secepatnya

o. menyediakan pembiayaan dan/atau melakuakan kegiatan lain berdasarkan Prinsip Syariah, sesuai dengan ketentuan yang ditetapkan oleh yang berwenang

p. melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang

q. melakukan kegiatan penyertaan modal pada bank atau perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang

r. melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan pembiayaan berdasarkan Prinsip Syariah, dengan syarat harus menarik kembali penyertaannya, dengan memenuhi ketentuan yang ditetapkan oleh yang berwenang

s. bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku

t. melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tudak bertentangan dengan peraturan perundang-undangan yang berlaku

D. Struktur Organisasi Perusahaan

jabatannya. Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Pada prinsipnya struktur organisasi yang digunakan tergantung pada besar dan jenis organisasi serta banyaknya jumlah staff dalam organisasi serta tingginya tingkat kerumitan dalam operasional organisasi.

Uraian tugas dan tanggung jawab masing-masing organisasi yaitu:

1. Branch Manager/Kepala Cabang

a. Memimpin, mengelola, mengawasi, mengembangkan, dan mendayagunakan kantor cabang dan areanya secara optimal, efektif, dan efisien sesuai dengan tugas bersama antara Kakanwil dan Kepala Cabang b. Service standart di cabang dan areanya dengan memastikan tingkat

kegiatan sesuai standar pelayanan nasabah bank

c. Verifikasi/memutuskan aplikasi kredit dari cabang-cabang sesuai dengan wewenangnya

d. Pengembangan volume transaksi, laba, dan nama baik cabang dan areanya, serta pelaksanaan kegiatan funding seperti misalnya mengarahkan dalam memasarkan/marketing produk nasabah potensial

2. Customer Service Officer (CSO)

(Melapor kepada : Spoke Manager)

b. Melaksanakan fungsi pemasaran/promosi produk dana dan jasa bank antara lain produk tabungan, giro, deposito, payment point dan produk/jasa lainnya

c. Melaksanakan fungsi pemasaran Consumer Loan

d. Melaksanakan fungsi Money Changer yakni memelihara dan membangun jaringan dengan pelaku pasar dan melaksanakan terjadinya transaksi jual beli bank notes sesuai target yang ditetapkan

e. Memberikan penjelasan kepada nasabah dan menyelesaikan keluhan nasabah

f. Melaksanakan pelayanan rekening dana

g. Melaksanakan tugas-tugas administrasi customer service

3. Customer Service Representative (CSR)

(Melapor kepada : Customer Service Officer)

a. Melaksanakan standar pelayanan di front office sesuai dengan standar yang ditentukan bank

b. Melaksanakan fungsi pemasaran dan promosi produk dan jasa bank c. Memberikan penjelasan kepada nasabah dan menangani keluhan nasabah d. Melaksanakan pelayanan rekening

e. Melaksanakan tugas-tugas administrasi customer service f. Merupakan contact point trade services di Hub Outlet

4. Customer Service Administrative (CSA)

(Melapor kepada : Customer Service Officer)

a. Melaksanakan tugas-tugas Administratif Customer Service

c. Mengelola Dokumen-dokumen Cabang

5. Kordinator Teller (Head Teller)

(Melapor kepada : Spoke Manager)

a. Mengkoordinasikan, mengarahkan dan mengawasi aktivitas Teller, dan memberikan persetujuan pembayaran untuk jumlah penarikan di atas wewenang Teller serta menandatangani slip pemindahan kas untuk penyetoran/pengambilan uang kas ke/dari vault/ kluis/khasanah, maupun ke/dari Cabang Koordinator/Community/Spoke lainnya

b. Mengelola kas dan surat-surat berharga 6. Teller

(Melapor kepada : Head Teller)

a. Melayani kegiatan penyetoran dan penarikan uang tunai (Rupiah dan valuta asing), pengambilan/penyetoran non tunai dan pengelolaan surat-surat berharga

b. Melaksanakan proses awal dan akhir harian c. Membuat laporan penutupan CIT dan CIS 7. Security

a. Menjamin terlaksananya keamanan di kantor cabang selama dua puluh empat jam

b. Mengamankan pengambilan dan pengiriman uang dari/ke cabang Hub/Pooling Cash/nasabah

c. Mengamankan seluruh aset yang ada di kantor cabang

E. Produk-Produk Bank Mandiri

1. Simpanan

a. Tabungan Mandiri

Produk ini merupakan produk Bank Mandiri yang diadakan untuk menghimpun dana dari masyarakat dengan tidak melakukan segmentasi pasar guna memperoleh dana sebanyak-banyaknya dari masyarakat.

Penyetoran dan penarikan tabungan

1. Penyetoran dan penarikan dilakukan pada saat kas buka pada kantor cabang, bank yang telah bergabung secara online dengan kantor cabang pengelola rekening Tabungan Mandiri bersangkutan

2. Setoran pertama minimal Rp 50.000,- dan setoran selanjutnya sekurang-kurangnya Rp 10.000,-. Dan untuk biaya administrasi dikenakan sebesar Rp 1.500,- setiap bulannya serta pajak yang diatur menurut ketentuan pemerintah

3. Penarikan dengan kartu ATM Mandiri dapat dilakukan dalam 24 jam sehari di semua ATM bank dengan jumlah maksimum Rp 2.000.000,- per hari

4. Penarikan tunai di loket teller dapat dikuasakan dengan dilengkapi surat kuasa yang sah dari penabung, disertai dengan buku Tabungan Mandiri yang bersangkutan, dan penerima kuasa diminta memperlihatkan identitas diri

b. Tabungan Haji Mandiri

masyarakat. Untuk mendukung program Tabungan Haji ini maka Bank Mandiri juga mengadakan hubungan secara online dengan SISKOHAT (Sistem Komputerisasi Haji Terpadu) untuk pendaftaran haji dengan memasukkan data penabung.

Penyetoran dan penarikan Tabungan Haji

1. Setoran pertama minimal Rp 5.000.000,- dan setoran selanjutnya sekurang-kurangnya Rp 100.000,-

2. Penyetoran dan penarikan dapat dilakukan pada saat kas buka di semua cabang bank yang telah bergabung secara online dengan kantor cabang pengelola rekening Tabungan Haji Mandiri bersangkutan

3. Saldoo yang tersisa sekurang-kurangnya sebesar Rp 5.000.000,-

Nasabah Tabunga Haji Mandiri diberikan kebebasan untuk menentukan pilihan apakah menghendaki balas jasa atau tidak (perhitungan balas jasa disamakan dengan Tabungan Mandiri). Selain itu bagi setiap penabung baru akan mendapatkan souvenir atau hadiah langsung dari bank dan setiap penabung akan diasuransikan.

c. Giro Valas Mandiri

syarat-syarat pembukaan rekeninng sama dengan giro rupiah, hanya giro valas setoran awalnya ditetapkan sebagai berikut:

1. USD 2.000 dan setoran minimum USD 100 2. SGD 3.500 dan setoran minimum SGD 100

3. UER 250 dan setoran berikutnya minimum UERO 100

Penyetoran dengan uang kertas asing (UKA) dilakuakn dengan transaksi pembelian UKA dan penjualan Devisa Umum (DU) dengan kurs Bank Mandiri yang berlaku pada tanggal transaksi penyetoran. Untuk penyetoran tuani rupiah, maka akan diperlakukan sebagai transaksi jual DU, dan kurs yang digunakan adalah kurs jual DU Bank Mandiri yang berlaku pada tanggal penyetoran. Untuk penyetoran non tunai, dapat berupa DU yang berasal dari pencairan deposito berjangka valas, transfer masuk, hasil inkaso keluar, traveler check, dan pemindahbukuan devisa dari cabang lain. Penarikan dari rekening giro valas nasabah tidak menggunakan cek, tetapi dengan formulir penarikan dari nasabah pemegang rekening. Penarikan tunai

banknotes hanya dapat dipenuhi bila persediaannya ada di cabang.

d. Mandiri Dollar

Penyetoran dan Penarikan

1. Setoran awal dan saldo minimal harus disisakan sebesar USD 100 dan setoran berikutnya dalam bentuk banknotes minimal sebesar USD 100 2. Penyetoran dan penarikan dapat dilakukan setiap saat pada jam kerja

kas di kantor bank penerbit buku Mandiri Dollar, dan setiap penarikan maupun penyetoran harus disertai buku Mandiri Dollar

3. Penarikan diperkenankan dalam valuta asing sepanjang Bank Mandiri persediaan, dan untuk penarikan di atas USD 5.000 dalam satu hari, harus memberikan kepada bank minimal dua hari kerja sebelumnya

2. Kredit

a. Kredit Graha Mandiiri b. Kredit Multiguna Mandiri

c. Kredit Agunan Deposito Mandiri d. Kredit Mitrakarya Mandiri e. Kredit Bebas Agunan Mandiri f. KPM Kendara Mandiri

3. Electronic Banking

a. Kartu Debet Mandiri b. ATM Mandiri

c. Call Mandiri

d. Internet Banking Mandiri

4. Bancassurance

a. Mandiri Dana Sejahtera b. Mandiri Siswa Sejahtera c. Mandiri Investasi Sejahtera d. Mandiri Jiwa Sejahtera e. Perlindungan Tambahan

5. Mandiri Prioritas

a. Dedicated Personal Bankers

b. Upscale Premises

c. Aiport Executive Lounge

d. Flexible ATM Limit

e. Travel Related Service

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Judul skripsi ini adalah Analisis Kualitas Pelayanan terhadap Perilaku Konsumen pada Nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau. Peneliti menganalisis dan mengevaluasi variabel-variabel dalam kualitas pelayanan nasabah yaitu tangibles, assurance, responsiveness, reliability,

empathy. Analisis dan evaluasi data menggunakan analisis deskriptif, uji validitas

dan reliabilitas, uji asumsi klasik serta model regresi linear berganda dengan bantuan program SPSS 17.00 for windows.

A. Uji Validitas dan Reliabilitas

Valid artinya data-data yang diperoleh dengan menggunakan instrumen dapat menjawab tujuan penelitian. Reliabel artinya konsisten atau stabil, agar data yang diperoleh valid dan reliable maka dilakukan uji reliability.

1. Uji Validitas

Pengujian validitas dilakukan dengan menggunakan SPSS versi 17.00 dengan kriteria yaitu:

a. Jika rhitung positif dan rhitung > rtabel pertanyaan dinyatakan valid b. Jika rhitung negatif atau rhitung < rtabel pertanyaan tidak valid c. rhitung dapat dilihat pad kolom corrected item- total correlation

[image:61.595.141.485.493.750.2]Kuesioner yang menyangkut variabel bebas yaitu bukti fisik, jaminan, daya tanggap, keandalan, dan empati serta variabel terikat yaitu perilaku konsumen pada nasabah PT. Bank Mandiri (Persero) Tbk Cabang Medan Krakatau diberikan kepada tiga puluh orang di luar responden penelitian.

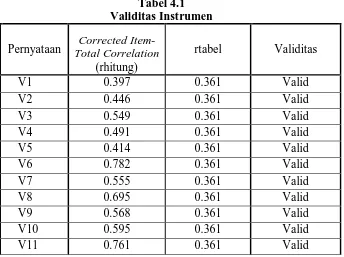

Tabel 4.1 Validitas Instrumen

Pernyataan Total Correlation Corrected Item-(rhitung)

rtabel Validitas

V1 0.397 0.361 Valid

V2 0.446 0.361 Valid

V3 0.549 0.361 Valid

V4 0.491 0.361 Valid

V5 0.414 0.361 Valid

V6 0.782 0.361 Valid

V7 0.555 0.361 Valid

V8 0.695 0.361 Valid

V9 0.568 0.361 Valid

V10 0.595 0.361 Valid

Pernyataan

Corrected Item-Total Correlation

(rhitung)

rtabel Validitas

V12 0.402 0.361 Valid

V13 0.46 0.361 Valid

V14 0.493 0.361 Valid

V15 0.687 0.361 Valid

V16 0.687 0.361 Valid

V17 0.672 0.361 Valid

V18 0.397 0.361 Valid

Sumber: Hasil data penelitian, 2010 (diolah)

Kolom Corrected Item-Total Correlation menunjukkan korelasi antara skor item dengan skor total item yang dapat digunakan untuk menguji validitas instrumen. Tabel R untuk sampel 30 adalah sebesar 0,361. Tabel 4.1 menunjukkan seluruh butir pernyataan adalah valid yang dapat dilihat dari rhitung pada kolom Corrected Item-Total Correlation lebih besar dari rtabel (0,361) dan dapat digunakan untuk melakukan penelitian.

2. Uji Reliabilitas

Pengujian dilakukan dengan menggunakan SPSS 17.00 for windows, kriterianya yaitu:

a. Jika ralpha positif atau lebih besar dari rtabel, maka pernyataan reliabel b. Jika ralpha negatif atau lebih kecil dari rtabel, maka pernyataannya tidak

[image:62.595.142.486.85.249.2]reliabel

Tabel 4.2

Reliability Statistics

Cronbach's Alpha N of Items

.903 18

Suatu konstruk atau variabel dinyatakan reliabel jika memberikan nilai cronbach alpha > 0,60 atau cronbach alpha > 0,80. Tabel 4.2 menunjukkan bahwa nilai ralpha sebesar 0,903 dan rtabel sebesar 0,361. Kuesioner dinyatakan reliabel dan dapat digunakan untuk penelitian karena nilai ralpha positif dan lebih besar dari rtabel (0,903 > 0,361).

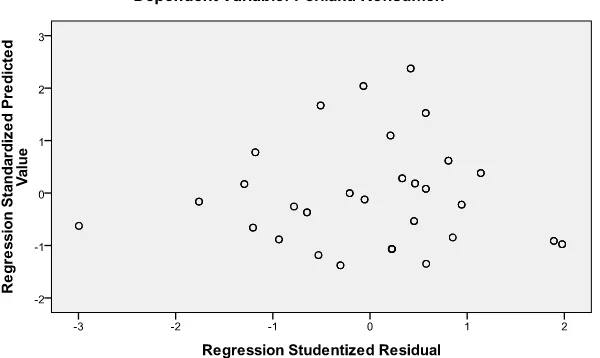

B. Uji Asumsi Klasik

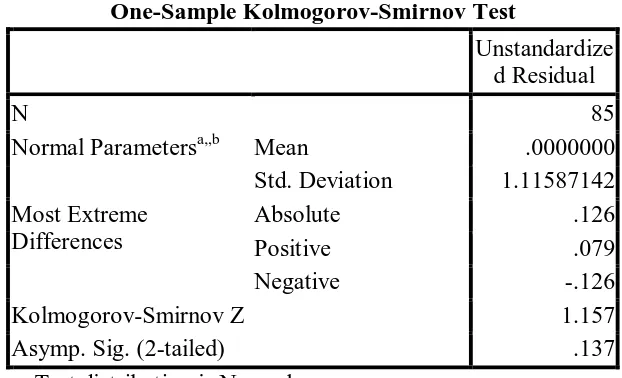

1. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable penganggu atau residual berdistribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Untuk melihat normalitas residual penulis menganalisis grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal dan juga menganalisis probabilitas plot yang menbandingkan distribusi kumulatif dan distribusi normal.

Hipotesis:

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diago