SKRIPSI

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO, DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN LQ 45 YANG

TERDAFTAR DI BURSA EFEK INDONESIA

oleh DEWI YANI

090503247

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Return On Asset, Debt To Equity Ratio dan Earning Per Share terhadap Harga Saham LQ 45 yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN LQ 45 YANG TERDAFTAR

DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui apakah Return on Asset, Debt to Equity Ratio dan Earning Per Share berpengaruh secara parsial maupun simultan terhadap harga saham. Penelitian ini menggunakan data sekunder, dengan mengambil sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia sebanyak 10 perusahaan. Penelitian ini dilakukan untuk periode 2009-2012. Data diperoleh dari Indonesian

Stock Exchange Fact Book tahun 2009-2012 dari situs

dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial Return On Asset dan Debt to Equity Ratio tidak memiliki pengaruh signifikan terhadap harga saham perusahaan LQ 45 yang terdaftar di BEI dan Earning Per Share memiliki pengaruh signifikan terhadap harga saham LQ 45 yang terdaftar di BEI. Sedangkan secara simultan, ketiga variable Return on Asset, Debt to Equity Ratio, dan Earning Per Share bersama-sama memiliki pengaruh signifikan terhadap harga saham perusahaan LQ 45 yang terdaftar di BEI.

ABSTRACT

EFFECT ON ASSET RETURN, DEBT TO EQUITY RATIO AND EARNINGS PER SHARE OF STOCK PRICE LQ 45 COMPANIES LISTED IN BEI

The purpose of this study was to determine whether the Return on Assets, Debt to Equity Ratio and Earnings Per Share and simultaneous partial effect on stock prices. This study uses secondary data, by taking samples LQ 45 firms listed in Indonesia Stock Exchange by 10 companies.

This study was conducted for the period of 2009-2012. Data obtained from the Indonesian Stock Exchange Fact Book of the 2009-2012 year www.idx.co.id. site The collected data were analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing this hypothesis using multiple linear regression t test and F test

The results showed that partially Return On Assets and Debt to Equity Ratio does not have a significant effect on stock prices LQ 45 firms listed on the Stock Exchange and Earning Per Share has a significant influence on stock prices LQ 45 are listed on the Stock Exchange. While simultaneously, a third variable Return on Assets, Debt to Equity Ratio, Earnings Per Share and together have a significant impact on stock prices LQ 45 firms listed on the Stock Exchange.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena atas segala berkah, rahmat, dan karunia-Nya penulis mampu menyelesaikan skripsi ini dengan sebaik-baiknya dan terima kasih kepada kedua orang tua saya H. Akhmad S. Dan Hj. Nasmah , Abang , Kakak dan Keponakan-Keponakan saya yang selalu mendukung dan memberikan doa. Skripsi yang berjudul “Pengaruh Return On Asset, Debt to Equity Ratio, dan Earning Per Share Terhadap Harga Saham Perusahaan LQ 45 yang terdaftar Di Bursa Efek Indonesia (BEI)” ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari sepenuhnya bahwa dalam penulisan skripsi ini masih ada kelemahan dan kekurangan yang disebabkan oleh keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, penulis menerima kritik dan saran yang bermanfaat untuk kesempurnaan skripsi ini. Penulis telah banyak menerima bimbingan, saran, motivasi, bantuan, dan doa dari banyak pihak, sehingga pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu saya sebagai penulis dalam penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahrul Rambe,M.M selaku Dosen Pembaca yang telah meluangkan waktu, pikiran, dan tenaga untuk menilai skripsi saya.

6. Teman-Teman Angkatan 2009 Akuntansi yang selalu mendukung, membantu dan memberikan doa. Sahabat-sahabat saya Adis, Sasa, Ubi, Dita , Ira, Ika, Nida, Yulia, Vonna, Karin, Opi, terima kasih atas dukungan, kerja sama, bantuan, dan kebersamaan selama menempuh studi di Fakultas Ekonomi Universitas Sumatera Utara hingga penyelesaian skripsi ini.

Semoga Allah SWT senantiasa memberikan balasan atas kebaikan yang telah diberikan. Amin ya Rabbal Alamin.

Medan, Juli 2013 Penulis,

NIM: 090503247

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan dan Manfaat Penelitian ... 3

1.3.1 Tujuan Penelitian... 3

1.3.2 Manfaat Penelitian... 3

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 5

2.1.1 Pengertian Return On Asset ... 5

2.1.2 Pengertian Debt To Equity Ratio... 6

2.1.3 Pengertian Earning Per Share ... 8

2.1.4 Pengertian Harga Saham ... 11

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 23

2.4 Pengembangan Hipotesis... 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 25

3.2 Tempat Penelitian ... 25

3.3 Batasan Operasional ... 25

3.4 Definisi Operasional dan Pengukuran Variabel ... 26

3.5 Skala Pengukuran Variabel ... 28

3.6 Jenis Data ... 28

3.7 Metode Pengumpulan Data... 28

3.8 Populasi dan Sampel Penelitian ... 28

3.9 Teknik Analisis ... 26

3.9.1 Analisis Regresi Berganda... 26

3.9.2 Pengujian Asumsi Klasik... 31

BAB IV ANALISIS HASIL PENELITIAN

4.1 Data Penelitian ... 38

4.1.1 Statistik Deskriptif ... 42

4.1.2 Pengujian Asumsi Klasik... 43

4.1.2.1 Uji Normalitas ... 43

4.1.2.2 Uji Heterokedastisitas ... 45

4.1.2.3 Uji Autokorelasi ... 47

4.1.2.4 Uji Multikolinearitas ... 48

4.2 Hipotesis ... 48

4.2.1 Uji Koefisien Determinasi (R2) ... 48

4.2.2 Uji Signifikansi Parsial (Uji t) ... 59

4.2.3 Uji Simultan (Uji F) ... 51

4.3 Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN, KETERBATASAN, DAN SARAN 5.1 Kesimpulan ... 54

5.2 Keterbatasan ... 55

5.3 Saran ... 55

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 21

3.1 Variabel Defenisi Operasi ... 27

3.2 Daftar Sampel Perusahaan LQ 45 ... 30

4.1 Daftar Sampel Perusahaan LQ 45 ... 39

4.2 Return On Asset... 40

4.3 Debt To Equity Ratio ... 40

4.4 Earning Per Share ... 41

4.5 Harga Saham... 41

4.6 Deskriptive Statistics ... 42

4.7 Hasil Uji Normalitas Kolmogorov ... 45

4.8 Hasil Uji Autokorelasi ... 47

4.9 Uji Multikolinearitas... 48

4.10 Uji Koefisien Determinasi (R2) ... 49

4.11 Hasil Uji Parsial (Uji t) ... 49

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 23

4.1 Uji Normalitas Histogram ... 43

4.2 Uji Normalitas Grafik P-Plot ... 44

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Daftar Sampel Perusahaan LQ 45... 58

Lampiran II Data Variabel Hasil Penelitian ... 59

1. Return On Asset... 59

2. Debt To Equity Ratio ... 59

3. Earning Per Share ... 60

4. Harga Saham... 60

Lampiran III Hasil Output Data Statistik Deskriptif ... 61

ABSTRAK

PENGARUH RETURN ON ASSET, DEBT TO EQUITY RATIO DAN EARNING PER SHARE TERHADAP HARGA SAHAM PERUSAHAAN LQ 45 YANG TERDAFTAR

DI BEI

Tujuan dari penelitian ini adalah untuk mengetahui apakah Return on Asset, Debt to Equity Ratio dan Earning Per Share berpengaruh secara parsial maupun simultan terhadap harga saham. Penelitian ini menggunakan data sekunder, dengan mengambil sampel perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia sebanyak 10 perusahaan. Penelitian ini dilakukan untuk periode 2009-2012. Data diperoleh dari Indonesian

Stock Exchange Fact Book tahun 2009-2012 dari situs

dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian menunjukkan bahwa secara parsial Return On Asset dan Debt to Equity Ratio tidak memiliki pengaruh signifikan terhadap harga saham perusahaan LQ 45 yang terdaftar di BEI dan Earning Per Share memiliki pengaruh signifikan terhadap harga saham LQ 45 yang terdaftar di BEI. Sedangkan secara simultan, ketiga variable Return on Asset, Debt to Equity Ratio, dan Earning Per Share bersama-sama memiliki pengaruh signifikan terhadap harga saham perusahaan LQ 45 yang terdaftar di BEI.

ABSTRACT

EFFECT ON ASSET RETURN, DEBT TO EQUITY RATIO AND EARNINGS PER SHARE OF STOCK PRICE LQ 45 COMPANIES LISTED IN BEI

The purpose of this study was to determine whether the Return on Assets, Debt to Equity Ratio and Earnings Per Share and simultaneous partial effect on stock prices. This study uses secondary data, by taking samples LQ 45 firms listed in Indonesia Stock Exchange by 10 companies.

This study was conducted for the period of 2009-2012. Data obtained from the Indonesian Stock Exchange Fact Book of the 2009-2012 year www.idx.co.id. site The collected data were analyzed by the method of data analysis done first before testing the assumptions of classical hypothesis testing. Testing this hypothesis using multiple linear regression t test and F test

The results showed that partially Return On Assets and Debt to Equity Ratio does not have a significant effect on stock prices LQ 45 firms listed on the Stock Exchange and Earning Per Share has a significant influence on stock prices LQ 45 are listed on the Stock Exchange. While simultaneously, a third variable Return on Assets, Debt to Equity Ratio, Earnings Per Share and together have a significant impact on stock prices LQ 45 firms listed on the Stock Exchange.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

seberapa jauh kemampuan perusahaan menghasilkan laba bersih melalui asset yang tertanam dalam perusahaan. Rasio solvabilitas diukur dengan Debt to Equity Ratio, sering digunakan para investor sebagai informasi bagi para investor untuk mengetahui sejauh mana perusahaan dibiayai dengan hutang. Rasio profitabilitas yang diukur dengan Earning per Share, sebagai indicator keberhasilan perusahaan dan sering kali investor tertarik terhadap informasi

Earning per Share karena dapat mengetahui besaran pendapatan yang diterima oleh para pemegang saham dari setiap lembar saham sehingga dapat mempengaruhi harga saham yang ditawarkan pada public. Salah satu instrument atau produk dari pasar modal adalah saham yang mana merupakan bukti kepemilikan atas suatu perusahaan berbentuk perseroan terbatas (PT). Indeks LQ 45 merupakan merupakan cerminan pergerakan harga saham dari 45 saham unggulan dengan kapitalisasi terbesar di PT Bursa Efek Indonesia. Dan untuk mengetahui kondisi pasar modal di Indonesia salah satunya dapat dilihat dari fluktuasi indeks LQ 45 yang merupakan indeks yang cukup menentukan yang dibentuk oleh bursa efek indonesia

dan dikenal luas oleh para investor.

Dilihat dari kondisi Indeks LQ 45 yang terjadi, belum diketahui seberapa besar pengaruhnya Return on assets (ROA), Debt to equity ratio (DER), dan Earning per share (EPS) terhadap harga saham Indeks LQ 45 tahun 2009-2012.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang penelitian, maka perumusan masalah dalam penelitian ini adalah :

Apakah Return On Asset, Debt to Equity Ratio dan Earning Per Share berpengaruh secara simultan dan parsial terhadap harga saham Lq 45 yang terdaftar di Bursa Efek Indonesia?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah penelitian ini bertujuan untuk :

Untuk menganalisis seberapa besar pengaruh Return On Asset, Debt to Equity Ratio

dan Earning Per Share berpengaruh secara simultan dan parsial mempunyai pengaruh terhadap harga saham Lq 45 yang terdaftar di Bursa Efek Indonesia?

1.3.2 Manfaat Penelitian

Manfaat penelitian dalam penulisan ini : 1. Kegunaan Teoritis.

Untuk memberikan sumbangan pemikiran terhadap pengembangan ilmu pengetahuan ekonomi mengenai analisis pengaruh rasio keuangan terhadap harga saham.Dan dapat digunakan sebagai dasar perluasan penelitian terutama yang berhubungan dengan faktor-faktor yang berkaitan.

2. Kegunaan Praktis a. Bagi Investor

untuk berinvestasi di pasar modal, sehingga dapat memperkecil risiko yang mungkin dapat terjadi sebagai akibat dalam pembelian saham di pasar modal. b. Bagi Perusahaan

Bagi perusahaan penelitian diharapkan dapat dijadikan sebagai bahan informasi tentang usaha atau cara yang ditempuh bila perusahaan mengalami kesulitan keuangan dan tingkat keluarnya sehingga perusahaan tidak sampai mengalami kebangkrutan.

c. Bagi Penulis

Dapat menambah wawasan, pengetahuan dan pengalaman dalam bidang penelitian dan merupakan wujud dari aplikasi ilmu pengetahuan yang didapat selama perkuliahan

d. Bagi Pihak-Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Pengertian Return On Assets

Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003:27). Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Laba bersih (net income) merupakan ukuran pokok keseluruhan keberhasilan perusahaan. Laba dapat mempengaruhi kemampuan perusahaan untuk mendapat pinjaman dan pendanaan ekuitas, posisi likuiditas perusahaan dan kemampuan perusahaan untuk berubah. Jumlah keuntungan (laba) yang diperoleh secara teratur serta kecenderungan atau

trend keuntungan yang meningkat merupakan suatu faktor yang sangat penting yang perlu mendapat perhatian penganalisa di dalam menilai profitabilitas suatu perusahaan. Profitabilitas atau rentabilitas digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan itu rentable (Munawir, 2002). Bagi manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset.

ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih (Lestari dan Sugiharto, 2007: 196) . Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau deviden akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal yang akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan. Angka ROA dapat dikatakan baik apabila > 2%.

ROA dapat membantu perusahaan yang telah menjalankan praktik akuntansi dengan baik untuk dapat mengukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan sehingga dapat diketahui posisi perusahaan terhadap industri. Hal ini merupakan salah satu langkah dalam perencanaan strategi. Rumus untuk menghitung ROA adalah sebagai berikut :

ROA = Laba Bersih sebelum Pajak

Total Asset

2.1.2 Pengertian Debt to Equity Ratio

Menurut Golbe and Schachter (1985) mengatakan bahwa “ the assumptions of a constant debt-equity ratio is to finance the initial investment ,according to the pre-investment

proportions”.

Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang): sedangkan total shareholder’s equity merupakan total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki perusahaan. Menurut Robert Ang (1997) rasio ini menunjukkan komposisi dari total hutang terhadap total ekuitas. Semakin tinggi DER menunjukkan komposisi total hutang semakin besar di banding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur).

Menurut Golbe and Schachter (1985) mengatakan bahwa “first statements of a debt repayments algorithm that guarantees a constant debt-equity ratio over the life of an

investment”.

keuangan perusahaan. Sumber dana dari pihak luar diperoleh dari pinjaman atau utang (baik hutang jangka pendek maupun hutang jangka panjang): sedangkan sumber dana dari pihak internal diperoleh dari modal saham (equity) dan laba tak dibagi (retained earning). Rasio antara sumber dana dari pihak eksternal (hutang) terhadap sumber dana pihak internal (ekuitas) lazim disebut sebagai Debt to equity Ratio (Brigham,1983). Rumus untuk menghitung DER adalah sebagai berikut :

DER = Total hutang Modal

2.1.3 Pengertian Earning Per Share

Earning per Share (EPS) merupakan Laba per lembar saham yang sering kali digunakan oleh para investor dan pemegang saham dalam mengevaluasi tingkat profitabilitas perusahaan sehingga menjadi informasi yang paling mendasar dan penting untuk menggambarkan prospek keuntungan perusahaan dimasa yang akan datang. Disisi lain calon pemegang saham dapat menjadikan earning per share sebagai indikator akan keberhasilan suatu perusahaan.

Menurut Zellweger, Meister,dan Fueglistaller (2007) mengatakan bahwa “earnings

per share positively affects analyst forecast dispersion. The mean earnings per share estimate

for the following fiscal year is obtained on the first trading day each month and represents

the consensus forecast. Evidence is presented here that more stable earnings per share

significantly correlate with lower analyst forecast dispersion in the Swiss stock market.

Additionally we find that family firms display more stable earnings per share and, as

expected, also lower analyst forecast dispersion”

perusahaan. di masa depan. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan (Lukman Syamsudin, 1992 : 66). Secara singkat dapat peneliti simpulkan bahwa semakin tinggi nilai EPS tentu saja akan menyenangkan pemegang saham, karena semakin besar laba yang disediakan untuk pemegang saham. Besarnya Earning Per Share (EPS) suatu perusahaan. bisa diketahui dari informasi laporan keuangan perusahaan langsung atau dapat dihitung berdasarkan laporan neraca dan laporan rugi laba perusahaan. Earning per share atau laba per lembar saham adalah suatu analisis yang penting di dalam laporan keuangan perusahaan. Earning per share memberikan informasi kepada para pihak luar (ekstern) seberapa jauh kemampuan perusahaam menghasilkan laba untuk tiap lembar yang beredar. Sebagai indikator keberhasilan di masa yang lalu dan harapan di masa yang akan datang, earning per share memberikan gambaran yang penting dari keberhasilan itu. Namun demikian earning per share bukan satu-satunya alat penilai keberhasilan perusahaan. Alat ini masih harur dikombinasikan dengan alat yang lain dan diinterpretasikan lebih jauh.

Menurut Besley dan Brigham ( 2000:83 ) laba per lembar saham (EPS), adalah : “Earning Per Share is called ‘the bottom line’, denoting that of all the items of on the income statement.”(LabaPerSaham disebut garis bawah yangmenunjukkan bahwa dari semua item pa dalaporan laba rugi.) Dengan demikian, laba per lembar saham (EPS) menunjukan kemampuan perusahaan dalam memperoleh laba dan mendistribusikan laba yang diraih perusahaan kepada pemegang saham. Laba per lembar saham (EPS) dapat dijadikan sebagai indikator tingkat nilai perusahaan. Laba per lembar saham (EPS) juga merupakan salah satu cara untuk mengukur keberhasilan dalam mencapai keuntungan bagi para pemiliki saham dalam perusahaan. Angka per lembar saham (EPS) diperoleh dari laporan keuangan yang disajikan oleh perusahaan. Karena itu langkah pertama yang dilakukan adalah memahami laporan keuangan yang disajikan perusahaan. Ada dua laporan keuangan yang utama yaitu neraca dan laporan rugi laba. Neraca menunjukan posisi kekayaan, kewajiban financial dan modal sendiri pada waktu tertentu.

Hubungan Laba perlembar Saham Terhadap Perubahan Harga Saham Penelitian di Indonesia mengenai faktor-faktor yang berhubungan dengan harga saham sudah banyak dilakukan. Penelitian tentang pentingnya laporan keuangan menghasilkan bahwa 52,86% responden mengandalkan laporan keuanagn. Hasil yang lain menyatakan bahwa informasi terpenting bagi investor dan analisis sekuritas adalah laba perlembar saham (Jogiyanto,2004:24).

Rumus untuk menghitung EPS adalah sebagai berikut : EPS : Deviden Saham Umum

Jumlah Lembar Saham Umum 2.1.4 Pengertian Harga Saham

Saham merupakan salah satu instrumen yang diperdagangkan di pasar modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga disebut instrumen keuangan.

jenis-jenis saham, antara lain :

1. Ditinjau dari cara peralihannya saham dibedakan menjadi saham atas unjuk dan saham atas nama.

a. Saham atas unjuk (bearer stock). Diatas sertifikat saham atas unjuk tidak dituliskan nama pemiliknya. Dengan pemilikan saham ini, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya mirip dengan uang.

b. Saham atas nama (registered stock). Diatas sertifikat saham ini ditulis nama pemiliknya. Cara pemindahannya harus memenuhi prosedur tertentu yaitu dengan dokumen peralihan, kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham.

a. Saham biasa (common stock). Saham biasa selalu muncul dalam setiap struktur modal saham perseroan terbatas. Besar kecilnya deviden yang diterima tidak tetap, tergantung pada keputusan RUPS.

b. Saham preferen (preferred stock). Saham preferen merupakan gabungan pendanaan antara hutang/obligasi dan saham biasa. Dalam praktek terdapat beraneka ragam jenis saham preferen diantaranya adalah:

1) Cumulative Preferred Stock. Saham preferen jenis ini memberikan hak pada pemiliknya atas pembagian deviden yang sifatnya kumulatif dalam suatu persentase atau jumlah tertentu dalam arti bahwa jika pada tahun tertentu deviden yang dibayarkan tidak mencukupi atau tidak dibayar sama sekali, maka akan diperhitungkan pada tahun-tahun berikutnya.

2) Non Cumulative Preferred Stock. Pemegang saham jenis ini mendapat prioritas dalam pembagian deviden sampai pada suatu persentase atau jumlah tertentu, tapi tidak bersifat kumulatif. Dengan demikian apabila pada suatu tahun tertentu deviden yang dibayarkan lebih kecil dari yang ditentukan atau tidak dibayar sama sekali, maka hal ini tidak dapat diperhitungkan pada tahun berikutnya.

3) Participating Preferred Stock. Pemilik saham jenis ini disamping memperoleh deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra deviden apabila perusahaan dapat mencapai sasaran yang ditetapkan.

3. Ditinjau berdasarkan kinerja saham, saham dapat digolongkan menjadi : a. Blue Chip Stock

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai

leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar deviden.

b. Income Stock

Merupakan saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c. Growth Stock

Saham ini merupakan saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stock

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

e. Counter Cyclical Stock

Saham ini merupakan saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

Menurut Ang (1997 : 6), nilai suatu saham berdasarkan fungsinya dapat dibagi menjadi tiga, yaitu :

1. Par Value (Nilai Nominal)

Par value atau disebut juga stated value atau face value atau dalam bahasa Indonesia disebut sebagai nilai nominal. Nilai nominal suatu saham adalah nilai yang tercantum pada saham yang bersangkutan. Nilai ini tidak digunakan untuk mengukur sesuatu.

2. Base Price (Harga Dasar)

Harga dasar suatu saham sangat erat kaitannya dengan harga pasar suatu saham yang dipergunakan didalam perhitungan indeks harga saham. Harga

dasar suatu saham baru merupakan harga perdananya. Harga dasar ini dapat berubah sesuai tindakan yang dilakukan emiten.

3. Market Price (Harga Pasar)

Harga pasar merupakan harga yang paling mudah ditentukan karena harga

pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Apabila pasar bursa efek sudah tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya suatu saham.

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di pasar bursa (pasar sekunder). Semakin banyak investor yang ingin membeli atau menyimpan saham, harganya semakin naik. Sebaliknya semakin banyak investor yang ingin menjual atau melepaskan suatu saham, maka harganya semakin bergerak turun. Secara umum semakin baik kinerja keuangan perusahaan maka semakin banyak keuntungan yang dinikmati oleh pemegang saham, sehingga harga saham kemungkinan akan naik.

Investor harus benar-benar menyadari bahwa di samping akan memperoleh keuntungan tidak menutup kemungkinan mereka akan mengalami kerugian. Keuntungan atau kerugian tersebut sangat dipengaruhi oleh kemampuan investor menganalisis keadaan harga saham. Analisis saham merupakan salah satu tahap dalam proses investasi yang berarti melakukan analisis terhadap individual atau sekelompok sekuritas. Analisis yang sering digunakan untuk menilai suatu saham yaitu analisis fundamental dan analisis teknikal.

1. Analisis Fundamental

Analisis fundamental menekankan bahwa faktor-faktor fundamental mempengaruhi harga saham karena menitik beratkan pada analisis rasio keuangan. Melalui analisis rasio keuangan dapat diperoleh informasi atau gambaran tentang kondisi keuangan perusahaan dan hasil operasional yang telah dicapai oleh perusahaan tersebut.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (Husnan, 2001:315) :

b. Menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan keuangan dari suatu perusahaan yang sering disebut company analysis. Data yang digunakan adalah data historis, yaitu data tersebut didapat dari peristiwa yang telah terjadi dan mencerminkan keadaan keuangan yang telah lewat dan bukan mencerminkan keadaan keuangan yang sebenarnya pada saat analisis (Husnan, 2001:303). Dalam

company analysis para investor akan mempelajari laporan keuangan perusahaan dengan menggunakan analisis rasio keuangan, mengidentifikasi kecenderungan atau pertumbuhan yang mungkin ada, mengevaluasi efisisensi operasional dan memahami sifat dasar dan karakteristik operasional dari perusahaan tersebut.

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya akan menjadi milik investor apakah sehat atau tidak ataukah menguntungkan atau tidak dan sebagainya (Anoraga dan Pakarti, 2001 : 108).

2. Analisis Teknikal

Sasaran yang ingin dicapai dari analisis teknikal adalah ketepatan waktu dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh karena itu informasi yang berasal dari faktor-faktor teknis sangat penting bagi pemodal untuk menentukan kapan suatu saham harus dibeli atau harus dijual.

Berikut adalah beberapa faktor yang dapat mempengaruhi perubahan harga saham: 1. Harapan investor terhadap tingkat pendapatan deviden di masa yang akan datang.

Apabila tingkat pendapatan dan deviden stabil, maka harga saham juga akan cenderung stabil. Sebaliknya jika tingkat pendapatan dan deviden berfluktuasi karena faktor internal, maka harga saham tersebut cenderung berfluktuasi juga. 2. Tingkat pendapatan perusahaan. Apabila tingkat pendapatan perusahaan besar,

maka akan semakin meningkat pula harga saham karena para investor bersikap optimis.

3. Kondisi perekonomian. Kondisi perekonomian di masa yang akan datang selalu dipengaruhi oleh kondisi perekonomian saat ini. Apabila kondisi perekonomian saat ini stabil, maka para investor juga akan optimis terhadap kondisi perekonomian yang akan datang, sehingga harga saham akan cenderung stabil (demikian pula sebaliknya).

Karena harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Maka fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya kurs harga saham akan turun. Sebaliknya jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek maka harga saham cendrung akan naik.

keuangan dan fiskal, situasi perekonomian dan situasi bisnis internasional. Sedangkan faktor mikro perusahaan yang dapat menyebabkan fluktuasi harga saham adalah pendapatan perusahaan, deviden yang dibagikan, arus kas perusahaan, perubahan mendasar dalam pe rusahaan dan perubahan dalam perilaku investasi misalnya merubah investasinya dari saham menjadi obligasi.

Selain itu juga faktor- faktor yang mempengaruhi pergerakan harga saham adalah: 1) Faktor Internal yaitu :

a) Pengumuman tentang pemasaran, produksi, penj ualan seperti pengiklanan, rincian kontak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk, dan laporan penjualan.

b) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang.

c) Pengumuman badan direksi manajemen (management board of director announcements) seperti perubahan dan pergantian direktur, manajemen, dan stuktur organisasi.

d) Pengumuman pengambilalihan diversifikasi, seperti laporan marger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

e) Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset dan penutupan usaha lainnya.

f) Pengumuman ketenagakerjaan (labour announcements), seperti negoisasi baru, kontak baru, pemogokan dan lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal, earning per share (EPS),

2. Faktor Eksternal yaitu:

a) Pengumuman dari pemerintah seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah.

b) Pengumuman hukum (legal announcements), seperti tuntunan karyawan terhadap perusahaan atau terhadap manajernya dan tuntunan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan, pembatasan/penundaaan trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

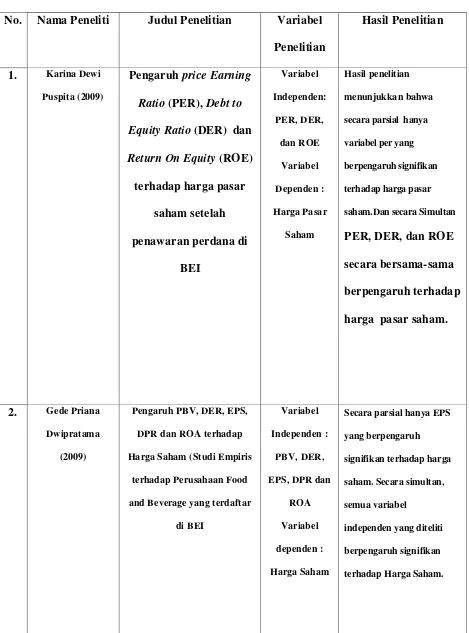

2.2Tinjauan Penelitian Terdahulu

1. Karina Dewi Puspita (2009) menganalisis Pengaruh Price Earning Ratio (PER), Debt to Equity Ratio (DER) dan Return On Equity (ROE) terhadap Harga Pasar Saham setelah Penawaran Perdana di BEI.. Hasil analisis ini menujukan bahwa hanya PER yang berpengaruh secara signifikan penentuan harga pasar saham perusahaan. Hasil uji T menunjukan nilai profitabilitas dibawah 0,05 yaitu sebesar 0,020, berarti P< 0,05, maka variabel PER mempunyai pengaruh yang signifikan terhadap harga saham sedangkan variabel lain tidak berpengaruh signifikan terhadap harga saham.

2. Gede Priana Dwipratama (2009) menganalisis Pengaruh PBV, DER, EPS, DPR dan ROA terhadap Harga Saham (Studi Empiris terhadap Perusahaan Food and Beverage

yang terdaftar di BEI. Sampel perusahaan yang digunakan sebanyak 14 perusahaan food

and beverage (2003-2007). Hasil penelitian menunjukkan Secara parsial hanya EPS yang berpengaruh signifikan terhadap harga saham. Secara simultan, semua variabel independen yang diteliti berpengaruh signifikan terhadap Harga Saham.

Tabel 2.1

Tinajauan Penelitian Terdahulu No. Nama Peneliti Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1. Karina Dewi

Puspita (2009)

Pengaruh price Earning Ratio (PER), Debt to Equity Ratio (DER) dan

Return On Equity (ROE) terhadap harga pasar

saham setelah penawaran perdana di

BEI Variabel Independen: PER, DER, dan ROE Variabel Dependen : Harga Pasar Saham Hasil penelitian menunjukkan bahwa

secara parsial hanya

variabel per yang

berpengaruh signifikan

terhadap harga pasar

saham.Dan secara Simultan

PER, DER, dan ROE secara bersama-sama berpengaruh terhadap harga pasar saham.

2. Gede Priana

Dwipratama

(2009)

Pengaruh PBV, DER, EPS,

DPR dan ROA terhadap

Harga Saham (Studi Empiris

terhadap Perusahaan Food

and Beverage yang terdaftar

di BEI

Variabel

Independen :

PBV, DER,

EPS, DPR dan

ROA

Variabel

dependen :

Harga Saham

Secara parsial hanya EPS

yang berpengaruh

signifikan terhadap harga

saham. Secara simultan,

semua variabel

independen yang diteliti

berpengaruh signifikan

3. Gatiningsih (2009)

Pengaruh dari rasio

Return On Asset (ROA),

Return On Equity (ROE)

dan Debt Equity Ratio

(DER) terhadap perusahaan makanan

dan minuman yang terdaftar di BEI.

Variabel

independen :

ROA, ROE,

dan DER

Variabel

Dependen :

Perusahaan

Makanan dan

Minuman

Secara parsial Semua

Variabel berpengaruh

signifikan terhadap harga

saham. Secara simultan,

semua variabel

independen yang diteliti

berpengaruh signifikan

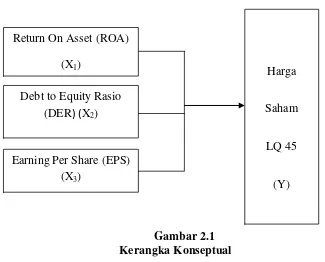

2.3Kerangka Konseptual

Pengaruh ROA , DER dan EPS terhadap Harga Saham Perusahaan LQ 45 yang Terdaftar di BEI

Gambar 2.1 Kerangka Konseptual

Dari Gambar 2.1 dapat diketahui secara parsial, variabel independen yang terdiri dari Return On Asset(X1) , Debt to Equity Ratio X2, dan Earning

Per Share (X3), berpengaruh terhadap variabel dependen yaitu harga Saham

(Y).

Return On Asset merupakan merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu (Hanafi dan Halim, 2003:27).

Debt to Equity Ratio merupakan Menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang pada pihak luar

Harga

Saham

LQ 45

(Y) Return On Asset (ROA)

(X1)

Debt to Equity Rasio (DER) (X2)

[image:36.595.131.456.163.425.2]Earning Per Share merupakan rasio yang menunjukkan berapa besar keuntungan (laba) yang diperoleh investor atau pemegang saham per lembar sahamnya.

Saham merupakan salah satu instrumen yang diperdagangkan di pasar modal. Menurut Rahardjo (2006) saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan. Menurut Mishkin (2001:4) saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan asset sebuah perusahaan. Sekuritas sendiri dapat diartikan sebagai klaim atas pendapatan masa depan seorang peminjam yang dijual oleh peminjam kepada yang meminjamkan, atau sering juga disebut instrumen keuangan.

2.4Pengembangan Hipotesis

Hipotesis dalam penelitian ini adalah:

1. Return On Asset (ROA) berpengaruh signifikan terhadap harga saham secara parsial.

2. Debt to Equity Ratio (DER) berpengaruh signifikan terhadap harga saham secara parsial.

3. Earning Per Share (EPS) berpengaruh signifikanterhadap harga saham secara parsial

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penilaian ini adalah peneliti deskriptif kuantitatif . penelitian deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai status terakhir dari subjek pnelitian. Sementara penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannya.

3.2Tempat Penelitian

Tempat penelitian ini adalah pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (Tidak secara lagsung dilapangan karena data yang diperoleh dari internet). Metode pengumpulan data dalam penelitian ini adalah dengan menggunakan metode tidak langsung ( indirect method), yakni dengan menggunakan data sekunder.

Teknik pengumpulan data yang digunakan adalah dengan melakukan pencatatan langsung dari berbagai bahan kepustakaan seperti jurnal, artikel, laporan, serta dengan mengkopi data dan mengunduh langsung dari website sumber data website sumber data yang bersangkutan.

3.3 Batasan Operasional

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel penelitian yang akan diuji dalam penelitian ini adalah variabel dependen dan independen.

1. Variabel dependen merupakan variabel yang dipengaruhi oleh variabel independent. Penelitian ini menggunakan variabel dependen hargasaham. Konsep return saham dalam penelitian ini adalah harga saham saat ini dikurangi harga saham periode sebelumnya dibanding dengan harga saham periode sebelumnya. Adapun nilai closing price dalam penelitian ini diambil dari Indonesian Capital Market Directory.

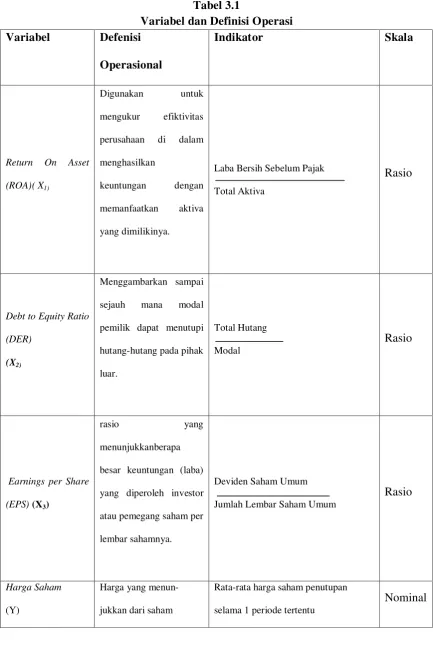

Tabel 3.1

Variabel dan Definisi Operasi Variabel Defenisi

Operasional

Indikator Skala

Return On Asset

(ROA)( X1)

Digunakan untuk

mengukur efiktivitas

perusahaan di dalam

menghasilkan

keuntungan dengan

memanfaatkan aktiva

yang dimilikinya.

Laba Bersih Sebelum Pajak

Total Aktiva

Rasio

Debt to Equity Ratio

(DER)

(X2)

Menggambarkan sampai

sejauh mana modal

pemilik dapat menutupi

hutang-hutang pada pihak

luar.

Total Hutang

Modal

Rasio

Earnings per Share

(EPS) (X3)

rasio yang

menunjukkanberapa

besar keuntungan (laba)

yang diperoleh investor

atau pemegang saham per

lembar sahamnya.

Deviden Saham Umum

Jumlah Lembar Saham Umum

Rasio

Harga Saham

(Y)

Harga yang

menun-jukkan dari saham

Rata-rata harga saham penutupan

selama 1 periode tertentu

3.5 Skala Pengukuran Variabel

1. Return On Asset dinyatakan dalam rasio. 2. Debt to Equity Ratio dinyatakan dalam rasio 3. Return On Equity dinyatakan dalam Rasio

4. Harga Saham dinyatakan dalam harga saham pada saat t

3.6Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk data time series yang bersifat kuantitatif yaitu data Earning Per Share, Return On Equity dan Debt to Equity Ratio terhadap Harga Saham Perusahaan LQ 45 yang terdaftar di BEI yang berbentuk angka –angka selama kurun waktu 4 Tahun (Januari 2009 – Desember 2012)

3.7 Metode Pengumpulan Data

Data yang di gunakan dalam penelitian ini adalah data sekunder yang di peroleh dari laporan Bursa Efek Indonesia. Dalam penelitian ini sumber data yang di gunakan adalah data sekunder yang di peroleh dengan cara dokumentasi, di mana data yang di peroleh tidak di peroleh secara langsung dari objek yang di teliti. Penelitian ini data di peroleh melalui website www.idx.co.id dan literatur-literatur yang berhubungan dengan masalah yang di teliti.

3.8 Populasi dan Sampel Penelitian 1. Populasi

adalah seluruh saham-saham perusahaan yang tercatat dalam perhitungan indeks LQ 45 periode tahun 2009-2012. Hal ini dilakukan karena saham-saham yang masuk dalam perhitungan indeks LQ 45 tersebut dipandang mencerminkan pergerakan harga saham yang aktif diperdagangkan dan juga mempengaruhi keadaan pasar, terdiri dari saham-saham dengan likuiditas dan kapitalisasi pasar yang tinggi, memiliki prospek pertumbuhan serta kondisi keuangan yang cukup baik, sehingga diharapkan secara riil lebih menggambarkan keseluruhan perusahaan tersebut. Sementara penelitian-penelitian yang terdahulu biasanya meneliti pada beberapa sektor bahkan satu sektor saja, sehingga hanya bermanfaat bagi sektor tertentu.

Bursa Efek Indonesia terus memantau perkembangan saham perusahaan yang masuk dalam perhitungan LQ 45 dan setiap 6 bulan sekali dilakukan review pergerakan ranking saham untuk menjamin kewajaran (fairness) pemilihan saham.

2. Sampel

Pemilihan sampel dilakukan berdasarkan dengan kriteria : 1. Ketersediaan dan kelengkapan data selama periode 2009-2012. 2. Tidak pernah disuspend/diberhentikan perdagangannya oleh BEI.

3. Difokuskan pada saham-saham perusahaan yang masuk dalam perhitungan indeks LQ 45 secara konsisten selama periode pengamatan 2009-2012.

4. Perusahaan yang laporan keuangannya harus memiliki rasio keuangan atau faktor-faktor untuk menghitung rasio keuangan yang lengkap. Dengan demikian perusahaan yang memiliki rasio yang dinotasikan n/a dan faktor-faktor untuk menghitung rasio tidak lengkap dikeluarkan dari sampel

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel yang digunakan maka metode pengumpulan data EPS, ROA, DER dan Harga Saham. dalam penelitian ini digunakan dengan teknik dokumentasi laporan keuangan perbankan setiap tahunnya yang dikeluarkan oleh Bursa Efek Indonesia (BEI).

Tabel 3.2

Daftar Sampel Perusahaan LQ 45

No. Nama Perusahaan LQ 45

1. PT. Astra Argo Lestari Tbk

2. PT Adaro Energy Tbk

3. PT Aneka Tambang Tbk

4. PT Astra Internasional Tbk

5. PT Bank Central AsiaTbk

6. PT Bank Negara Indonesia Tbk

7. PT Bank Rakyat Indonesia Tbk

8. PT Danamon Indonesia Tbk

9. PT BPD Jawa Barat Tbk

10. PT Bank Mandiri Tbk

3.9 Teknik Analisis

3.9.1 Analisis Regresi Berganda

independen yang diketahui. Model persamaan regresi berganda untuk menguji hipotesis sebagai berikut:

Y = a + bX1 + bX2 + bX3

Keterangan :

Y = Harga saham

a = Konstanta

b = koefisien regresi berganda

X1 = ROA

X2 = DER

X3 = EPS

3.9.2 Pengujian Asumsi Klasik 1. Uji Normalitas

tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji T dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Uji normalitas bertujuan untuk menguji apakah variabel independen dan variabel dependen berdistribusi normal (Ghozali, 2005:110). Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

Alat analisis yang digunakan dalam uji ini adalah uji Kolmogorov – Smimov satu arah atau analisis grafis. Asumsi dalam OLS adalah nilai rata-rata dari faktor pengganggu (µi) adalah nol. Untuk menguji apakah normal atau tidaknya faktor

pengganggu, maka perlu dilakukan uji normalitas dengan menggunakan Jarque– Berra Test (J-B test).

Kriterianya:

a. Apabila nilai x2 tabel (0,05) > nilai Jarque–Berra normality test statistic,

maka µi berdistribusi normal.

b. Apabila angka probability >0,05, maka data berdistribusi normal.

2. Multikolinieritas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi mempunyai korelasi antar variabel independen. Multikolinearitas adalah ada tidaknya korelasi yang sempurna atau korelasi yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya.

Menurut Ghozali (2005:91), untuk mendeteksi ada tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel – variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

0,90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c) Multikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya yaitu variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap variabel independen yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai cut off yang umum dipakai untuk menunjukan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

3. Autokorelasi

berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model yang bebas dari autokorelasi.

Autokorelasi terjadi bila error term (µ) dari waktu yang berbeda berkorelasi. Model regresi linier klasik mengasumsikan bahwa faktor pengganggu yang berhubungan dengan observasi tidak dipengaruhi oleh faktor pengganggu pada pengamatan lainnya.

E(uiuj) = 0 i≠j

Ada beberapa cara untuk mengetahui keberadaan autokorelasi yaitu: a. Dengan menggunakan atau memplot grafik

b. Dengan uji Durbin-Watson (D-W Test) Uji D-W dirumuskan sebagai berikut:

D−hitung =∑ (��–����−1)

2

∑�2�

Dengan hipotesis sebagai berikut:

H0= ρ = 0 (tidak ada autokorelasi)

Ha = ρ ≠ 0 (ada autokorelasi)

Untuk menguji masalah autokorelasi ini, kita harus menentukan besarnya nilai kritis dari du dan d1. Berdasarkan jumlah dari variabel independen, jika hipotesis

nol menyatakan bahwa tidak terjadi autokorelasi, maka:

1. Jika DW < dt, maka H0 ditolak, berarti suatu persamaan regresi mengalami

autokorelasi.

2. Jika du< DW < 4 – du, maka H0 diterima, berarti suatu persamaan regresi tidak

mengalami autokorelasi.

3. Jika d1 ≤ DW ≤ du atau 4 – du ≤ DW ≤ 4 – d1, berarti pengujian tidak dapat

disimpulkan.

Uji heterokedastisitas dilakukan untuk melihat nilai varians antar nilai Y, apakah sama atau heterogen (Suharyadi & Purwanto, 2009). Salah satu cara mendeteksi terjadinya heterokedastisitas adalah dengan melihat ada atu tidaknya pola tertentu pada grafik Scatterplot. Dasar analisis (Ghozali, 2005) adalah: 1. Jika ada pola tertentu, seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan terjadinya heterokedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar di atas dan dibawah angka nol sumbu Y, maka tidak terjadi heterokedastisitas.

3.9.3 Pengujian Hipotesis

1. Koefisien Determinasi (R-squared)

Koefisien determinasi dilakukan untuk melihat seberapa besar variabel-variabel independen secara bersama mampu memberikan penjelasan mengenai variabel dependen. Dimana nilai R2 antara 0 sampai 1 (0 <R2≤1).

2. Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing – masing koefisien regresi signifikan atau tidak terhadap variabel dependen, dengan menganggap variabel dependen lainnya konstan.

Dalam uji ini digunakan hipotesis sebagai berikut: H0 : bi = 0

Ha : bi ≠ 0

bahwa variabel dependen yang diuji berpengaruh secara signifikan terhadap variabel dependen.

Nilai t-hitung dapat diperoleh dengan rumus:

t−hitung =(�

1– �)

( ���) dimana:

bi : Koefisien variabel independen ke-i

b : Nilai hipotesis nol

Sbi : Simpanan baku dari variabel independen ke-i

Kriteria pengambilan keputusan:

H0: β = 0 H0 diterima (t-hitung<t-tabel), artinya variabel independen secara parsial

tidak berpengaruh secara signifikan terhadap variabel dependen.

Ha: β ≠ 0 Ha diterima (t-hitung>t-tabel), artinya variabel independen secara parsial

berpengaruh secara signifikan terhadap variabel dependen.

3. Uji F – statistik

Uji F ini adalah pengujian yang bertujuan untuk mengetahui apakah variabel independen mampu secara bersama – sama mempengaruhi peningkatan variabel dependen.

Untuk pengujian ini digunakan hipotesa sebagai berikut:

Ho : b1≠ b2 ...bk = (tidak ada pengaruh)

Ha: b2 = 0 ...i = (ada pengaruh)

Pengujian ini dilakukan dengan membandingkan nilai statistik dengan F-tabel. Jika F-hitung>F-tabel maka Ho ditolak, yang berarti variabel independen

F−hitung = �

2/ (�– 1)

(1 –�2)/(�–�) dimana:

R2 : Koefisien determinasi K : Jumlah variabel independen n : Jumlah sampel

Kriteria pengambilan keputusan:

H0: β1 = β2 = 0 H0 diterima (F-hitung < F-tabel), artinya variabel independen

secara parsial tidak berpengaruh secara signifikan terhadap variabel dependen. Ha : β1≠ β2≠ 0 Ha diterima (F-hitung > F-tabel), artinya variabel independen

secara parsial berpengaruh secara signifikan terhadap variabel dependen.

BAB IV

4.1Data Penelitian

Populasi yang dijadikan objek penelitian ini adalah beberapa perusahaan LQ 45 yang

tercatat di Bursa Efek Indonesia (BEI) selama periode tahun 2009 sampai dengan tahun 2012. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 10 cross section (perusahaan LQ 45).

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Metode penentuan sampel yang digunakan adalah penentuan sampel secara purposive

(purposive sampling). Penggunaan metode ini bertujuan untuk mendapatkan sampel yang konsisten dan representatif, sesuai dengan kriteria-kriteria yang digunakan.

Sesuai dengan jenis data yang diperlukan yaitu data sekunder dan sampel yang digunakan maka metode pengumpulan data Return On Equity, Debt to Equity Ratio dan Harga Saham dalam penelitian ini digunakan dengan teknik dokumentasi laporan keuangan perbankan setiap tahunnya yang dikeluarkan oleh Bursa Efek Indonesia (BEI).

Setelah melakukan pengelolaan terhadap data laporan keuangan perusahaan LQ 45 pada periode 2009-2012 yang terkumpul dengan menggunakan Microsoft Excel didapat data untuk setiap variabel sebagai berikut:

Tabel 4.1

No. Nama Perusahaan LQ 45

1. PT. Astra Argo Lestari Tbk

2. PT Adaro Energy Tbk

3. PT Aneka Tambang Tbk

4. PT Astra Internasional Tbk

5. PT Bank Central AsiaTbk

6. PT Bank Negara Indonesia Tbk

7. PT Bank Rakyat Indonesia Tbk

8. PT Danamon Indonesia Tbk

9. PT BPD Jawa Barat Tbk

[image:52.595.87.500.96.408.2]10. PT Bank Mandiri Tbk

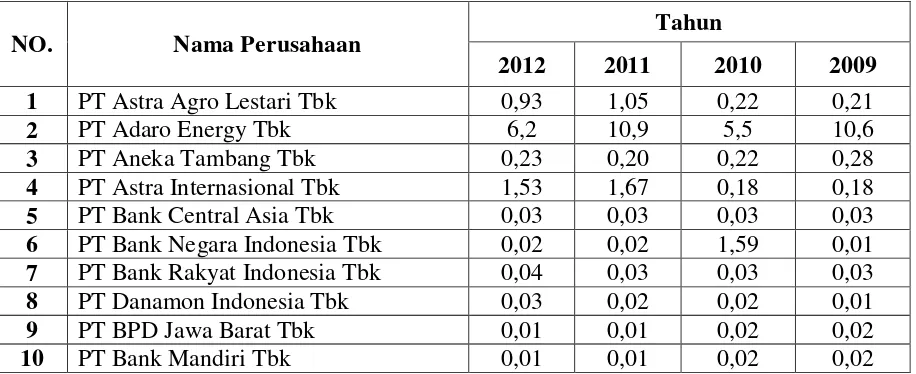

Tabel 4.3 Debt to Equity Ratio

NO. Nama Perusahaan

Tahun

2012 2011 2010 2009

1 PT Astra Agro Lestari Tbk 0,32 0,21 0,17 0,18

2 PT Adaro Energy Tbk 0,64 0,63 0,48 0,25

3 PT Aneka Tambang Tbk 0,53 0,41 0,27 0,21

4 PT Astra Internasional Tbk 1,02 1,03 1,09 1,00

5 PT Bank Central AsiaTbk 7,51 8,07 8,49 9,1

6 PT Bank Negara Indonesia Tbk 6,65 6,90 6,50 10,8 7 PT Bank Rakyat Indonesia Tbk 7,49 8,4 10,0 8,2

8 PT Danamon Indonesia Tbk 4,42 4,83 5,17 5,11

9 PT BPD Jawa Barat Tbk 10,4 8,7 0,89 0,91

10 PT Bank Mandiri Tbk 6,95 7,20 9,2 9,7

NO. Nama Perusahaan

Tahun

2012 2011 2010 2009

1 PT Astra Agro Lestari Tbk 0,93 1,05 0,22 0,21

2 PT Adaro Energy Tbk 6,2 10,9 5,5 10,6

3 PT Aneka Tambang Tbk 0,23 0,20 0,22 0,28

4 PT Astra Internasional Tbk 1,53 1,67 0,18 0,18

5 PT Bank Central Asia Tbk 0,03 0,03 0,03 0,03

6 PT Bank Negara Indonesia Tbk 0,02 0,02 1,59 0,01 7 PT Bank Rakyat Indonesia Tbk 0,04 0,03 0,03 0,03

8 PT Danamon Indonesia Tbk 0,03 0,02 0,02 0,01

9 PT BPD Jawa Barat Tbk 0,01 0,01 0,02 0,02

Tabel 4.4 Earning per Share

NO. Nama Perusahaan

Tahun

2012 2011 2010 2009

[image:54.595.67.529.120.565.2]1 PT Astra Agro Lestari Tbk 1530,6 1527,6 1280,4 1054,3 2 PT Adaro Energy Tbk 31784,0 32074,3 31953,4 32151,1 3 PT Aneka Tambang Tbk 9,845 22,121 77,564 10,223 4 PT Astra Internasional Tbk 4738,0 4800,0 4047,9 4048,38 5 PT Bank Central Asia Tbk 24413,5 24364,4 24365,7 24398,7 6 PT Bank Negara Indonesia Tbk 18646,5 18616,0 15425,6 15255,9 7 PT Bank Rakyat Indonesia Tbk 23983,3 24322,2 24163,2 11990,6 8 PT Danamon Indonesia Tbk 9584,5 8808,1 8408,6 8223,5 9 PT BPD Jawa Barat Tbk 9698,8 9699,5 9696,0 6258,7 10 PT Bank Mandiri Tbk 6551,6 7335,1 21243,2 21068,2

Tabel 4.5 Harga Saham

NO. Nama Perusahaan Tahun

2012 2011 2010 2009

1 PT Astra Agro Lestari Tbk 21350 26800 21800 23850

2 PT Adaro Energy Tbk 1870 2225 2125 1750

3 PT Aneka Tambang Tbk 1710 2250 2375 2425

4 PT Astra Internasional Tbk 7365 5615 4640 3265

5 PT Bank Central AsiaTbk 8050 7250 5500 4900

6 PT Bank Negara Indonesia Tbk 3950 3975 2730 1887 7 PT Bank Rakyat Indonesia Tbk 6550 6450 4450 500

8 PT Danamon Indonesia Tbk 6000 5923 5535 4273

9 PT BPD Jawa Barat Tbk 1030 1269 1024 901

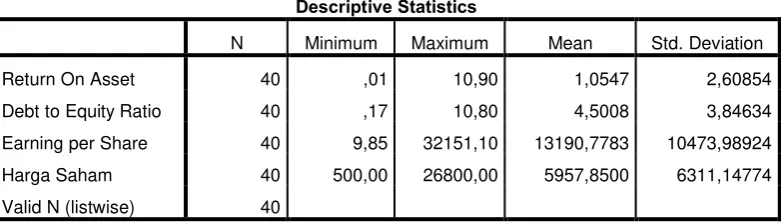

4.1.1 Statistik Deskriptif

Penelitian ini mengamati 1 (satu) variabel terikat (dependent variable) yaitu variabel harga saham (Y) dan 3 (Tiga ) variabel bebas (independent variable) yaitu) debt to equity ratio (DER) Return On Asset (ROA) (X1), ) debt to equity ratio

(DER) (X2), earning per share (EPS) (X3). Informasi semua variabel diambil

[image:55.595.104.495.288.400.2]berdasarkan laporan keuangan selama tahun 2009 sampai dengan tahun 2012. Tabel 4.6

Descriptive Statistics

Berdasarkan hasil yang diperoleh dari tabel 4.6 maka dapat dijelaskan bahwa: 1. Variabel Return On Asset (ROA) memiliki jumlah sampel 40, nilai minimum

(,01) nilai maksimum (10,90), mean (nilai rata-rata) sebesar (1,0547), dan standart deviation (2,60854)

2. Variabel Debt to Equity Ratio (DER) memiliki jumlah sampel 40, nilai minimum (,17), nilai maksimum (10,80), mean (nilai rata-rata) sebesar (4,5008), dan

standart deviation sebesar (3,84634).

3. Variabel Earning Per Share (EPS) memiliki jumlah sampel 40, nilai minimum (9,85), nilai maksimum (32151,10), mean (nilai rata-rata) sebesar (13190,7783), dan standart deviation sebesar (6311,14774)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Return On Asset 40 ,01 10,90 1,0547 2,60854

Debt to Equity Ratio 40 ,17 10,80 4,5008 3,84634

Earning per Share 40 9,85 32151,10 13190,7783 10473,98924

Harga Saham 40 500,00 26800,00 5957,8500 6311,14774

4. Variabel Harga Saham memiliki jumlah sampel 40, nilai minimum (500,00), nilai maksimum (26800,00), mean (nilai rata-rata) sebesar (5957,8500), dan standart deviation sebesar (6311,14774)

4.1.2 Pengujian Asumsi Klasik

Dalam menghasilkan suatu analisis data yang akurat, suatu persamaan regresi sebaiknya memenuhi semua asumsi klasik. Asumsi-asumsi klasik yang harus dipenuhi antara lain terbebas dari uji normalitas data, uji multikolinearitas, uji autokorelasi dan uji heterokedastisitas.

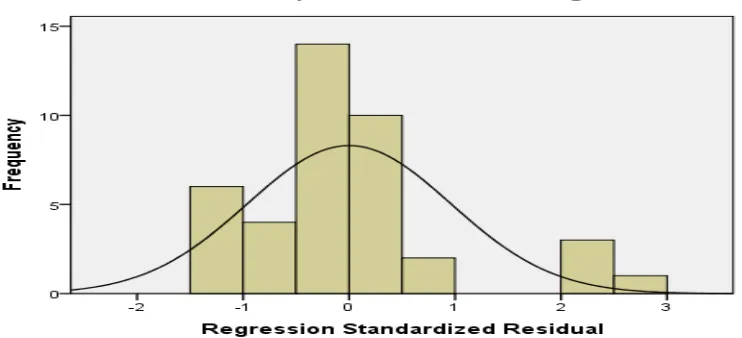

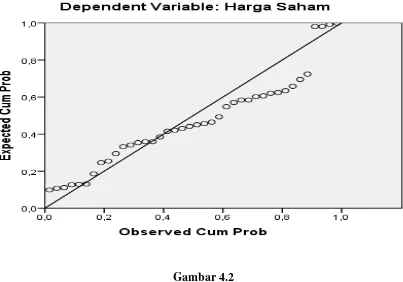

4.1.2.1 Uji Normalitas data

[image:56.595.91.462.495.664.2]Dalam uji ini dilakukan, untuk dapat menunjukkan simetris tidaknya distribusi data. Uji normalitas akan dideteksi melalui analisa grafis yang dihasilkan melalui perhitungan regresi.

Gambar 4.1

Gambar 4.2

Uji Normalitas Grafik P-P Plot

Santoso (2006), menyatakan bahwa dasar pengambilan keputusan dari uji normalitas data, yaitu :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas,

b. jika data menyebar disekitar garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini, uji normalitas hanya akan dideteksi melalui analisis grafik normal P-Plot yang dihasilkan melalui perhitungan regresi dengan

Tabel 4.7 Tabel Uji Normalitas Kolmogorov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,,b Mean ,0000000

Std. Deviation 5845,67430384

Most Extreme Differences Absolute ,186

Positive ,186

Negative -,090

Kolmogorov-Smirnov Z 1,177

Asymp. Sig. (2-tailed) ,125

a. Test distribution is Normal.

b. Calculated from data.

Dari data diatas, terlihat Asymp. Sig. (2-tailed)> dari 0.05, maka data dikatakan normal.

4.1.2.2 Uji Heteroskedastisitas

Uji ini dilakukan untuk menunjukkan penyebaran varians gangguan. Heteroskedastisitas terjadi bila varians residu berbeda dari satu pengamatan ke pengamatan lainnya. Deteksi dapat dilakukan dengan menggunakan uji metode grafis yaitu dengan melihat ada tidaknya pola tertentu yang tergambar pada scatterplot. Pedoman pengambilan keputusan, yaitu :

a. Jika ada pola tertentu maka terjadi heterokedastisitas.

Gambar 4.3

Uji Heteroskedastisitas (scatterplot)

4.1.2.3 Uji Autokorelasi

[image:60.595.152.529.260.361.2]Dalam penelitian ini, uji autokorelasi dilakukan dengan melihat nilai Durbin Watson. Cara mendeteksi apakah model yang digunakan mengalami gejala autokorelasi adalah dengan melihat nilai statistik Durbin Watson. Hasil dari nilai Durbin Watson dapat dilihat pada tabel 4.8 berikut ini :

Tabel 4.8 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 ,627 a ,765 ,715 6084,37072 1,687

a. Predictors: (Constant), ROA,DER,EPS

b. Dependent Variable: Harga Saham

4.1.2.4 Uji Multikolinearitas

Tabel 4.9 Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

(Constant)

Return On Asset ,286 3,499

Debt to Equity Ratio ,332 3,011

Earning Per Share ,285 3,507

a. Dependent Variable: Harga Saham

Uji ini dilakukan untuk menunjukkan ada tidaknya korelasi yang besar diantara variable bebas. Hasil pengujian multikolinearitas dapat dilihat pada tabel 4.9 Hasil dari table 4 . 9 tersebut, menunjukkan bahwa variabel bebas yaitu : ROA, DER, EPS memiliki angka Variance Inflaction Factor (VIF) dibawah angka 10. Dengan demikian dapat disimpulkan bahwa persamaan regresi yang dipakai sebagai model analisis tidak terdapat persoalan multikolinearitas.

4.2Hipotesis

4.2.1 Uji Koefisien Determinasi (R2)

kelemahan yaitu nilai R square akan meningkat setiap ada penambahan satu variabel independen meskipun variabel independen tersebut tidak berpengaruh signifikan terhadap variabel dependen.

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,627 a ,765 ,715 6084,37072

a. Predictors: (Constant), ROA,DER,EPS

b. Dependent Variable: Harga Saham

Besarnya adjusted R2 berdasarkan hasil analisis statistik yang di peroleh sebesar ,715 Dengan demikian besarnya pengaruh yang di berikan Return on Asset, Debt to Equity Ratio, dan Earning per Share terhadap harga saham lq 45 adalah sebesar 71,5%. Sedangkan sisanya sebesar 29,5% adalah di pengaruhi oleh faktor lain yang tidak di teliti dalam penelitian ini.

4.2.2 Uji Signifikan Parsial

Tabel 4.11 Uji Signifikan Parsial t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 9522,960 1760,792 5,408 ,000

Return On Asset -563,230 698,657 -,233 -,806 ,425

Debt to Equity Ratio -516,871 439,544 -,315 -1,176 ,247

Earning per Share 9,997 1,772 ,601 5,643 ,000

[image:62.595.67.469.551.683.2]Untuk mengetahui variabel independen berpengaruh secara parsial terhadap variabel dependen, maka dapat dilakukan dengan cara melihat nilai Sig. Sehingga dapat dijelaskan sebagai berikut:

1. Variabel Return on Asset tidak berpengaruh secara signifikan terhadap harga saham pada perusahaan lq 45 yang terdaftar di BEI periode 2007-2010, hal ini terlihat dari signifikasi diatas 0,05 (0,425 > 0,05)

2. Variabel Debt to Equity Ratio tidak berpengaruh secara signifikan terhadap harga saham pada perusahaan lq 45 yang terdaftar di BEI periode 2007-2010, hal ini terlihat signifikasi diatas 0,05 (0,247 > 0,05)

3. Variabel Earning per share berpengaruh secara signifikan terhadap harga saham pada perusahaan lq 45 yang terdaftar di BEI periode 2007-2010, hal ini terlihat dari nilat signifikasi dibawah 0,05 (0,00<0,05)

Dari tabel 4.11 dapat dilihat rumus suatu persamaan regresi untuk harga saham pada perusahaan lq 45 yang terdaftar di BEI periode 2009-2012 adalah sebagai berikut:

Y= 9522,960 – 563,230 X1- 516,871 X2+9,997 X3

Keterangan: Y = Harga Saham X1 = Return On Asset

X2 = Debt to Equity Ratio

X3 = Earning Per Share

a) Koefisien konstan adalah 9522,960 menyatakan jika X1, X2, dan X3 adalah 0. Maka

b) Return on Asset memiliki koefisien regresi ke arah yang negatif sebesar -563,230 Hal ini berarti bahwa kenaikan 1 persen dari variabel ROA maka Harga Saham perusahaan akan mengalami penurunan sebesar 563,230 persen.

c) Debt to Equity Ratio memiliki koefisien regresi ke arah yang negatif sebesar -516,871 Hal ini berarti bahwa kenaikan 1 persen dari variabel DER maka Harga Saham perusahaan akan mengalami penurunan sebesar -516,871 persen.

d) Earning per Share memiliki koefisien regresi ke arah positif sebesar 9,997. Hal ini berarti bahwa kenaikan 1 persen dari variabel EPS akan menyebabkan variabel Harga Saham mengalami Kenaikan sebesar 9,997 persen.

[image:64.595.90.528.429.513.2]4.2.3 Uji Simultan (Uji F)

Tabel 4.12

Uji Signifikan Simultan (Uji F)

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2,207e8 3 73562810,168 119,064 ,000a

Residual 1,333e9 36 37019567,072

Total 1,553e9 39

a. Predictors: (Constant), Earning per Share, Debt to Equity Ratio, Return On Asset

b. Dependent Variable: Harga Saham

4.3Ha