DAFTAR PUSTAKA

Djohan, Warman, 2000, Kredit Bank, Mutiara Sumber Widya, Jakarta

Fuady, Munir, 2001, Hukum Perbankan Modern, Citra Aditya Bakti, Bandung Hasanuddin, Rahmany, SH, 2000, Kebijakan Kredit Perbankan yang

Berwawasan Lingkungan, Penerbit PT. Citra Aditya Bakti, Bandung Husein, Umar, 2002, Metode Penelitian untuk Skripsi dan Tesis Bisnis,

Cetakan Ketiga, PT. Raja Grafindo Persada, Jakarta

Kartono, Kartini, 2000, Pengantar Metodologi Riset Sosial, Cetakan Keempat, PT. Mandar Maju, Jakarta

Kasmir, 2008, Bank dan Lembaga Keuangan Lainnya, edisi Keenam, Penerbit Ghalia

Kuncoro, Mudrajad, 2003, Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta

Supranto, 2005, Metode Ramalan Kuantitatif untuk Perencanaan Ekonomi dan Bisnis, Rieka Cipta, Jakarta

Muljono, pudjo, teguh, 2001, Manajemen Perkreditan Bagi Bank Komersil, Edisi Empat BPFE, Yogyakarta

BAB III

ANALISA DAN EVALUASI

A. Pengertian Kredit

Istilah kredit bukanlah suatu hal yang asing lagi dalam kehidupan sehari-hari dalam masyarakat, sebab sering djumpai ada anggota masyarakat yang menjual dan membeli barang-barang dengan kreditan. Jual beli tersebut tidak dilakukan secara tunai atau ( kontan ), tetapi dengan cara mengangsur. Selain itu banyak anggota masyarakat yang menerima kredit dari koperasi maupun bank untuk kebutuhannya.

Berdasarkan Undang-undang Perbankan No. 10 TAHUN 1998 : Menurut Kasmir ( 2008 : 92 ) Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Bila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan memberikan nilai ekonomi ( economic value ) kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada kreditur ( bank ) setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah di setujui antara debitur dan kreditur.

1. Unsur-unsur dalam kredit

Menurut Budi Untung ( 2010 : 72 ) ada beberapa unsur-unsur kredit : a. Kepercayaan

b. Kesepakatan c. Jangka waktu d. Resiko

e. Balas jasa bunga

a. Kepercayaan

mendalam tentang nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam membayar kredit yang disalurkan.

b. Kesepakatan

Disamping unsur kepercayaan di dalam kredit juga mengandung unsur kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak

menandatangani hak dan kewajibannya masing-masing. Kesepakatan penyaluran kredit dituangkan dalam akad kredit yang ditangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

c. Jangka waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hampir dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu. d. Resiko

e. Balas jasa

Keuntungan atas pemberian suatu kredit atau jasa tersebut yang kita kenal dengan nama bunga bagi bank prinsip konvensional. Balas jasa dalam bentuk bunga biaya provinsi dan komisi serta biaya administrasi kredit ini merupakan keuntungan utana bank. Sedangkan bagi bank yang berdasarkan prinsip syariah balas jasanya dtentukan dengan bagi hasil.

2. Fungsi kredit

Fungsi pokok kredit pada dasarnya adalah pemenuhan jasa untuk melayani kebutuhan masyarakat dalam rangka mendorong dan melancarkan produksi dan bahkan konsumsi yang semuanya itu pada akhirnya ditujukan intuk menaikkan taraf hidup masyarakat.

Dalam kehidupan perekonomian yang demikian, bank memegang peranan yang sangat penting sebagai lembaga keuangan yang membantu pemerintah untuk mencapai kemakmuran.

B. Prosedur Pemberian Kredit Secara Umum

Dalam memperoleh kredit terlebih dahulu harus melalui tahapan-tahapan penilaian mulai dari pengajuan proposal kredit dan dokumen-dokumen yang diperlukan, pemeriksaan keaslian dokumen, analisis kredit sampai dengan kredit dikucurkan. Tahapan-tahapan dalam memberikan kredit ini dikenal dengan nama prosedur pemberian kredit. Tujuannya adalah untuk memastikan kelayakan suatu kredit, diterima atau ditolak.

Prosedur pemberian dan penilaian kredit oleh dunia perbankna secara umum antar bank yang satu dengan bank yang lain tidak jauh berbeda. Yang menjadi perbedaan mungkin hanya terletak persyaratan dan ukura-ukuran penilaian yang ditetapkan oleh bank dengan pertimbangan masing-masing.

Prosedur pemberian kredit pada dasarmya sama pada semua bank, tetapi yang menjadi perbedaan yaitu masalahnya mungkin hanya terletak pada persyaratan dan ukuran-ukuran penilaian yang ditetapkan oleh bank dengan pertimbangan masing-masing.

Dalam hal prosedur pemberian kredit yang dilaksanakan oleh PT. Bank Rakyat Indonesia ( Persero ) Tbk, Cabang Barus jahe telah sesuai dengan yang dipersyaratkan oleh Bank Indonesia. Ini terbukti dengan ketatnya prosedur dalam pemberian kredit kepada debitur.

Sedangkan dari jenis kredit, masih perlu ditambah dengan kredit lain yang mungkin lebih menarik perhatian masyarakat, sehingga mereka dapat memanfaatkannya sesuai dengan kebutuhan mereka. PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe harus lebih jeli lagi dalam melihat jenis kredit baru yang lebih menarik tanpa menyimpang dari ketentuan perbankan.

Prosedur pemberian kredit secara umum dapat dibedakan antara pinjaman perseoranngan dengan pinjaman oleh suatu badan hukum, kemudian dapat pula ditinjau dari segi tujuannya apakah untuk konsumtif atau produktif. 1. Bagi Badan Hukum / Pengusaha

Debitur yang berbentuk perusahaan meliputi bentuk badan usaha seperti CV, PT, Firma, dan lain-lain. Persyaratan yang diminta antara lain :

a. Akte Notaris

b. TDP ( Tanda Daftar Perusahaan)

Merupakan tanda daftar perusahaan yang dikeluarkan oleh Departemen perindustrian dan perdagangan dan biasanya berlaku lima tahun.

c. NPWP ( Nomor Pokok Wajib Pajak )

Nomor Pokok Wajib Pajak, dimana sekarang ini setiap pemberian kredit terus dipantau oleh Bank adalah NPWP – nya.

e. Bukti diri dari pimpinan perusahaan. f. Foto copy sertifikat jaminan.

2. Bagi Perseorangan / bukan Pengusaha

Persyaratan yang diminta untuk masing-masing debitur perorangan antara lain : a. Foto copy identitas diri ( KTP, SIM, PASPOR )

b. Foto copy rekening koran / giro

Data ini diperlukan Bank untuk melakukan analisa keuangan calon debitur yang dapat diukur seberapa besar penghasilan debitur yang dapat disisihkan untuk membayar angsuran pinjaman tiap bulannya,

c. Surat Keterangan gaji / daftar gaji

Syarat ini hanya berlaku untuk debitur yang bekerja di suatu perusahaan pemerintah maupun swasta. Tujuannya untuk memastikan bahwa debitur memang bekerja dan mempunyai penghasilan tetap setiap bulannya. d. Foto copy jaminan ( sertifikat, dan lain-lain )

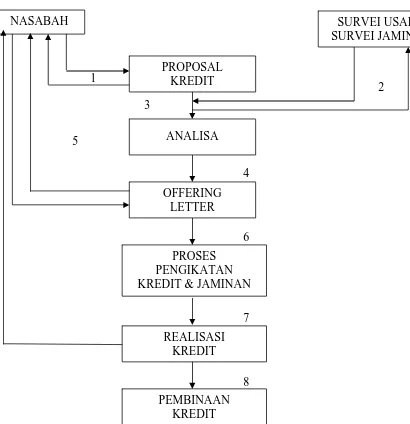

Secara umum akan dijelaskan prosedur pemberian kredit menurut perbankan adalah sebagai berikut :

1.Pengajuan Proposal

a. Riwayat perusahaan seperti riwayat hidup perusahaan, jenis bidang usaha, nama pengurus berikut latar belakang pendidikannya, perkembangan perusahaan serta wilayah pemasaran produknya.

b. Maksud dan tujuan, apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau mendirikan pabrik baru ( perluasan ) serta tujuan lainnya. Dan yang menjadi perhatian adalah apakah untuk modal kerja atau investasi.

c. Besarnya kredit dan jangka waktu, dalam hal ini pemohon menentukan besarnya jumlah kredit yang ingin diperoleh dan jangka waktu kreditnya. Penilaian kelayakan besarnya kredit dan jangka waktunya dapat dilihat dari cash flow serta laporan keuangan tiga tahun terakhir ( neraca dan laporan rugi-laba ). Jika dari hasil analisis tidak sesuai dengan permohonan, maka pihak bank tetap berpedoman terhadap hasil analisis mereka dalam memutuskan jumlah kredit dan jangka waktu kredit yang layak diberikan kepada si pemohon.

d. Cara pemohon mengembalikan kredit, dijelaskan secara rinci cara-cara nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan atau cara lainnya.

2. Penyelidikan Berkas Pinjaman

Tujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai dengan persyaratan dan sudah benar. Jika menurut pihak perbankan belum lengkap atau belum cukup maka nasabah diminta untuk segera melengkapinya dan apabila sampai pada batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebutr, maka sebaiknya permohonan kredit dibatalkan saja.

3. Penilaian Kelayakan Kredit

Dalam study kelayakan ini setiap aspek dinilai apakah memenuhi syarat atau tidak. Apabila salah satu aspek tidak memenuhi syarat maka perlu dilakukan pertimbangan untuk mengambil keputusan. Adapun aspek-aspek yang perlu dinilai dalam pemberian suatu fasilitas kredit adalah :

a. Aspek Hukum, tujuannya adalah untuk menilai keaslian dan keabsahan dokumen-dokumen yang diajukan oleh pemohon kredit.

b. Aspek pasar dan pemasaran, bertujuan untuk menilai apakah kredit yang dibiayai akan laku dipasar dan bagaimana strategi pemasaran yang dilakukan.

c. Aspek keuangan, bertujuan untuk menilai keuangan perusahaan yang dilihat dari laporan keuangannya

e. Aspek manajemen, untuk menilai pengalaman peminjam dalam mengelola usahanya, termasuk sumber daya manusia yang dimiliki.

f. Aspek sosial ekonomi, untuk menilai dampak usaha yang diberikan terutama bagi masyarakat luas baik ekonomi maupun sosial.

g. Aspek AMDAL, aspek ini penting dalam rangka apakah usaha yang dibuatnya sudah memenuhi kriteria analisis dampak lingkungan terhadap darat, air, dan udara sekitar.

4. Wawancara Pertama

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut sesuai dan lengkap seperti dengan yang bank inhinkan. Wawancara ini juga dilakukan untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya. Hendaknya dalam wawancara ini dibuat serileks mungkin sehingga diharapkan hasil wawancara akan sesuai dengan tujuan yang diharapkan.

5. Peninjauan ke Lokasi ( on the spot )

6. Wawancara Kedua

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat setelah dilakukan pemeriksaan ke lapangan. Catatan yang ada pada permohonan dan pada saat wawancara pertama dicocokkan dengan pada saat dilakukan pemeriksaan lapangan, apakah ada kesesuaian dan mengandung suatu kebenaran.

7. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah kredit akan diberikan atau ditolak. Jika diterima maka dipersiapkan administrasinya, biasanya keputusan kredit yang akan mencakup :

a. Jumlah uang yang akan diterima b. Jangka waktu kredit

c. Dan biaya-biaya yang harus dibayar

Keputusan kredit biasanya merupakan keputusan team. Begitulah pula kredit yang ditolak, maka akan dikirimkan surat penolakan sesuai dengan alasannya masing-masing.

8. Penandatanganan Akad Kredit / Perjanjian Lainnya

9. Realisasi Kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di Bank yang bersangkutan.

10. Penyaluran / Penarikan Dana

Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dan dapat diambil sesuai dengan keputusan dan tujuan kredit, yaitu sekaligus atau secara bertahap.

Tahapan-tahapan yang dilakukan PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe dalam penyaluran kredit adalah sebagai berikut :

1. Nasabah atau calon nasabah datang untuk mengajukan permohonan secara tertulis.

2. Instruksi dari pimpinan cabang untuk menundak lanjuti permohonan kredit tersebut guna memeriksa keadaan calon nasabah, apakah usaha nasabah sesuai denngan pasar sasaran, kriteria resiko yang dapat diterima dan kriteria nasabah yang ditolak.

3. Jika nasabah dapat memenuhi ketiga kriteria tersebut diatas maka Account Officer akan berusaha mencari informasi sebanyak mungkin mengenai nasabah dan usahanya untuk dianalisa.

dan besarnya angsuran yang harus dibayar setiaop bulannya sesuai dengan jumlah kreditnya.

5. Dari data yang terkummpul, Account Officer akan mengidentifikasikan resiko-resiko yang mungkin terjadi terhadap dan usahanya yang meliputi aspek prinsip 5C

6. Setelah dianggap memenuhi syarat, maka akan dilaporkan kepada pimpinan cabang.

7. Bila pimpinan cabang memenuhi permohonan kredit nasabah atau calon nasabah, maka akan dilakukan negosiasi antara nasabah dengan bank.

8. Tahapan selanjutnya adalah dokumentasi, dimana nasabah atau calon nasabah harus menyerahkan beberapa formulir atau paket kredit kepada bank, seperti : a. Surat keterangan permohonan pinjaman

b. Laporan keuangan nasabah c. Memorandum analisa kredit d. Keputudan kredit

9. Setelah semua dokumen dan paket terpenuhi akan dilakukan instruksi untuk merealisasikan permohonan kredit tersebut. Persetujuan pemberian kredit umumnya meliputi :

a. Jumlah maksimum pemberian kredit b. Jangka waktu kredit

c. Suku bunga, provosi, commitment fee d. Sifat kredit

f. Syarat-syarat disposisi g. Jumlah yang diisyaratkan

10.Pengawasan dan pembinaan kredit, marketing office wajib mengunjungi nasabah minimal 3 ( tiga ) bulan sekali, untuk mengetahui apakah kredit tersebut digunakan sesuai dengan kesepakatan dan untuk mengetahui kelangsungan usaha nasabah.

C. Jenis-jenis Kredit yang Diberikan

Setelah membahas mengenai kredit dan prosedur dalam pemberian kredit, maka selanjutnya akan dibahas mengenai jenis-jenis kredit yang diberikan.

Dalam Undang-undang Perbankan tahun 1992 sama sekali tidak disinggung tentang jenis kredit yang pernah diberikan. Meskipun demikian dalam praktek perbankan, kredit-kredit yang pernah diberikan kepada para nasabahnya dapat dilihat dari berbagai segi.

Menurut Kasmir ( 2008 : 76 )

1. Dari segi penerimaan kredit, dibagi atas :

a. Public Credit, yaitu jenis kredit yang digunakan masyarakat melalui pemerintah.

2. Dari segi jangka waktu, dibagi atas :

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum satu tahun.

b. Kredit jangka menengah, yaitu kredit yang berjangka waktu antara satu tahun sampai tiga tahun.

c. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari tiga tahun.

3. Dari segi penggunaan dibagi atas :

a. Kredit Investasi, yaitu kredit yang diberikan kepada nasabah untuk keperluan penanaman modal yang bersifat ekspansi, modernisasi dan rehabilitasi perusahaan.

b. Kredit Modal Kerja, yaitu kredit yang diberikan untuk nkepentingan dan kelancaran modal kerja nasabah. Kredit ini sasarannya untuk membiayai operasi usaha nasabah.

4. Dari segi pemakaian, dibagi atas :

a. Kredit Konsumtif, yaitu kredit yang diberikan kepada nasabah untuk memenuhi kebutuhan hidup sehari-harinya yang dapat memberikan kepuasan langsung kepada nasabah.

b. Kredit Produktif, yaitu kredit yang bertujuan untuk keperluan usaha nasabah agar produktivitas dapat bertambah meningkat.

Pada PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe, jenis kredit yang diberikan adalah sebagai berikut :

1. Kredit Konsumtif

Kredit konsumtif adalah jenis kredit yang diberikan biasanya kepada perorangan untuk tujuan konsumsi, misalnya kepemilikan rumah, kredit kendaraan, dan sebagainya.

2. Kredit Produktif

Kredit produktif adalah kredit yang diberikan bank kepada perusahaan atau perorangan untuk tujuan produksi. Dengan mendapatkan fasilitas kredit ini maka perusahaan dapat meningkatkan volume produksi dan penjualan. Dimana kredit produktif terdiri dari 3 bagian yaitu :

Kredit Produksi Kredit Perdagangan Kredit Investasi

Dan jenis kredit produktif ini terbagi atas 2 ( dua ), yaitu : a. Kredit Investasi

Kredit ini adalah kredit berjangka waktu menengah hingga jangka panjang ( sampai dengan lima tahun ), dan digunakan untuk kebutuhan investasi. Bentuk pembayaran yang diberikan dalam kredit ini merupakan angsuran per bulan. Maksud dan tujuan penggunaan kredit investasi ini tidak terlepas dari usaha pemerintah dalam pelaksanaan investasi yaitu :

2. Menghasilkan bahan-bahan pengganti 3. Mengolah sumber-sumber produksi

Misalnya kredit untuk pembelian mesin-mesin, kendaraan, rumah, peralatan, dan pembangunan gedung pabrik.

a. Kredit Modal Kerja

Kredit modal kerja yang diberikan oleh bank kepada perusahaan atau perorangan untuk menambah modal kerjanya, misalnya untuk membeli bahan baku, bahan penolong, dan lain-lain. Biasanya jangka waktu kredit ini 12 bulan dan dapat diperpanjang.

Selain itu juga terdapat jenis kredit lain sesuai dengan kebutuhan calon nasabah maupun program dari pemerintah, antara lain :

1. Kredit Karyawan

Kredit karyawan adalah kredit untuk pembelian kendaraan dan rumah dengan jangka waktu berkisar antara satu sampai sepuluh tahun yang dibayar kembali melalui pemotongan gaji setiap bulan.

2. Kredit Modal Kerja Konstruksi

Selain itu juga terdapat jenis kredit lain yang diberikan oleh PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe, antara lain :

1) Kredit kepada pegawai 2) Kredit pensiunan 3) Kredit profesi 4) Kredit usaha kecil 5) Kredit modal kerja local

Gambar 1.2

FLOW CHART PEMBERIAN KREDIT

Sumber : PT. Bank Rakyat Indonesia (Persero) Tbk, Cabang Barus jahe, 2015

NASABAH SURVEI USAHA

D. Bentuk Jaminan dalam Pemberian Kredit

Jaminan kredit adalah keyakinan bank atas kesanggupan debitur untuk melunasi kredit sesuai dengan yang diperjanjikan. Data usaha perusahaan yang harus dianalisis adalah watak pengusaha, kemampuan usaha, modal usaha perusahaan, agunan debitur untuk memproteksi jumlah kredit dan prospek usaha dari debitur dalam kehidupan perekonomian.

Di Indonesia, pemenuhan persyaratan akan adanya jaminan tertuang di dalam Undang-undang No. 7 tahun 1992 tentang Perbankan pasal 8.

Menurut Ruddy Tri Santoso ( 2006 : 50 )

Dalam memberikan kredit, bank umum wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan.

Termasuk penjelasannya yang berbunyi : Kredit yang diberikan oleh bank mengandung resiko, sehingga dalam pelaksanaannya bank harus memperhatikan asas-asas perkreditan yang sehat untuk mengurangi resiko tersebut. Jaminan pemberian kredit, dalam arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan, merupakan faktor penting yang harus diperhatikan oleh bank.

tidak terlalu sukar untuk dipenuhi dilihat dari keberadaan barang jaminan yang antara lain tanah, bangunan, deposito, emas, mobil, mesin / peralatan, corporate garansi. Dapat dilihat bahwa tidak semua barang dapat dijadikan jaminan kredit telah memenuhi syarat-syarat yang telah ditetapkan oleh bank.

Pada PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe jarang mendapatkan masalah yang menyulitkan yang diakibatkan perlakuan nasabah, yang memberikan jaminannya yang berupa barang yang miliknya mutlak. Kemungkinan yang menyebabkan kerugian bank adalah kekurangan ataupun kelalaian dalam mengawasi barang jaminan dan menilai berupa taksiran barang jaminan kredit tersebut.

Sedangkan untuk jelasnya, di dalam Undang-undang No. 14 tahun 1967 tentang pokok-pokok perbankan pasal 24 ayat 1 disebutkan bahwa : Bank umum tidak memberikan kredit tanpa jaminan kepada siapapun.

Pemberian jaminan ditentukan atas dasar persetujuan antara nasabah dengan bank. Segala biaya yang timbul atas pengikatan barang-barang jaminan dibayar oleh nasabah.

1. Dasar-dasar Penetapan Barang Jaminan

dicantumkan oleh nasabah tidak selalu menunjukkan harga yang sesungguhnya bila barang tersebut dijual saat itu.

Untuk menghindari ataupun mengurangi resdiko di atas, maka bank harus dapat menilai barang jaminan dengan harga yang sesungguhnya atau minimal mendekati harga pasar pasar yang berlaku.

2. Persyaratan yang harus dimiliki jaminan kredit

a.Jaminan kredit harus memiliki nilai ekonomis yang memadai, yaitu dapat diperjualbelikan secara bebas, memiliki nilai besar dari limit kredit,mudah dipasarkan tanpa mengeluarkan biaya pemasaran yang berarti, memiliki nilai stabilitas atau memiliki prospek nilai yang baik, mempunyai manfaat ekonomis dalam jangka waktu kredit.

b. Jaminan harus memiliki syarat atau nilai yuridis, yaitu milik perusahaan calon debitur, ada dalam kekuasaan calon debitur, tidak berada persengketaan dengan pihak lain, memiliki bukti-bukti pemilikan yang sah, memenuhi persyaratan untuk diadakan pengikatan – pengikatan secara hipotik, fiducia, ataupun jenis pengikatan yuridis lain. Menurut Warman Djohan ( 2000 : 106 ) “Jaminan pemberian kredit tersebut bisa diperoleh malalui penilaian berdasarkan 5C dikebal dengan sebutan “ The Five Of Credit Analysis “. Yaitu :

4. Collateral

5. Condition Of Economy 1. Character

Pengertian character adalah sifat atau watak seseorang dalam hal ini calon debitur tujuannya untuk memberikan keyakinan kepada bank bahwa, sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya. Character merupakan ukuran untuk menilai kemauan nasabah membayar kreditnya.

2. Capacity

Sebelum bank mengabulkan permohonan kredit, bank akan menilai kemampuan debitur untuk mengelola usaha yang akan dibiayai dengan kredit. Bank perlu mengetahui apakah nasabah mempunyai pengetahuan yang cukup dibidang usaha tersebut, apakah nasabah cukup berpengalaman mengelola usaha dengan baik dan menguntungkan.

3.Capital

4. Collateral

Collateral merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik ataupun nonfisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari resiko kerugian. 5. Condition of Economy

Kondisi yang dipersyaratkan adalah bahwa kegiatan usaha debitur mampu mengikuti fluktuasi ekonomi, baik dalam negeri maupun luar negeri, dan usaha masih mempunyai prospek ke depan selama kredit masih dinikmati oleh debitur. Jika bisa, lebih tiga tahun ke depan kegiatan bidang usaha masih layak dan prospektif.

Sedangkan penilaian dengan menggunakan 7P kredit adalah sebagai berikut : 1. Personality

Yaitu penilaian nasabah dari segi kepribadianya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

2. Party

sangat berbeda dengan kredit untuk pengusaha yang kuat modalnya, baik dari segi jumlah, bunga dan persyaratannya.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam apakah tujuan untuk konsumtif atau untuk tujuan produktif atau untuk tujuan perdagangan.

4. Prospect

Merupakan anjuran bagaimana cara nasabah mengembalikan kredit yang telah diperoleh. Dimana nasabah harus bisa mengembalikan kredit yang diperolehnya yang bersumber dari usaha yang dikembangkannya sampai kewajiban nasabah terhadap bank atas kredit itu selesai atau berakhir.

5. Payment

Merupakan anjuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya.

6. Profitability

7. Protection

Tujuannya adalah bagaimana menjaga kredit yang akan dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

6. Bentuk Jaminan dan Penilaiannya

Selanjutnya pihak bank perlu untuk melakukan pengikatan atas barang jaminan itu. Dimana maksud untuk mengikat jaminan itu adalah memberi kekuatan hukum bagi bank sebagai pemberi kredit untuk dapat berbuat ( menjual jaminan ) dengan legalitas hukum yang sah.

Adapun bentuk-bentuk jaminan yang dapat diterima oleh bank sebagai jaminan kredit yang disalurkan menurut perbankan antara lain :

a. Jaminan barang-barang tidak bergerak

Misalnya : tanah, rumah, pabrik, gudang, dan lain-lain b. Jaminan barang-barang bergerak

Misalnya : mobil, inventaris pabrik c. Jaminan hak yang bernilai ekonomis

Misalnya : tagihan rumah, tagihan mobil d. Jaminan dokumen-dokumen

Dimana seorang pihak ketiga menyatakan kesediaannya untuk menanggung utang debitur bila pihak disebut terakhir tidak akan melunasi kewajibannya.

Pada prinsipnya Bank Rakyat Indonesia ( Persero ) Cabang P. Berandan mewajibkan adanya jaminan kredit atas seluruh kredit yang diberikan. Jaminan kredit tersebut dapat berupa tanah, bangunan, deposito dan tabungan, emas, mobil, mesin/peralatan, corporate garansi, persediaan barang, piutang dagang, dan saham.

Berikut ini diberikan penilaian pedoman untuk menilai satu persatu barang-barang yang diterima PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe sebagai jaminan, yaitu sebagai berikut :

1. Tanah

Menurut Undang-undang No. 5 tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraris pasal 4 ayat 1, atas hak tanah terdiri dari :

a. Hak milik b. Hak pakai

c. Hak guna bangunan d. Hak guna usaha e. Hak sewa

f. Hak memungut hasil tanah

2. Bangunan

Jaminan berupa bangunan dapat berbentuk :

a. Bangunan rumah / mess, yaitu bangunan yang lazimnya didiami manusia sebagai tempat tinggal.

b. Bangunan pabrik, yaitu bangunan yang dipergunakan sebagai tempat pengolahan bahan mentah menjadi bahan setengah jadi menjadi barang jadi.

c. Bangunan berupa bungalow, yaitu bangunan yang digunakan sebagai tempat peristirahatan.

d. Banguan losmen, yaitu bangunan yang dipergunakan sebagai tempat penginapan yang dilengkapi dengan fasilitas seperti bar, restoran, dan lain-lain.

e. Bangunan gudang, yaitu bangunan yang biasanya digunakan untuk menyimpan bahan baku, barang jadi, dan barang dagangan.

Penerimaan bangunan ini sebagai barang jaminan adalah apabila bangunan tersebut mempunyai tanda kepemilikan atau sertifikat.

3. Deposito

Deposito diterima bank sebagai jaminan apabila deposito berada pada bank, atau dengan kata lain debitur mempunyai deposito pada bank tersebut. Jumlah deposito sebagai jaminan harus lebih besar dari jumlah kredit yang diterima dari bank.

Jenis emas yang diterima bank sebagai jaminan adalah emas dagang. Penilaian barang-barang jaminan berupa emas dilakukan berdasarkan bunga pasar menurut :

a. Keadaan emas b. Berat emas c. Kadar emas

Dalam hubungan penerapan nilai transaksi barang emas, sebaiknya dimintakan bantuan orang lain yang ahli dalam emas, misalnya toko emas. Hal ini dilakukan karena sukarnya dalam menentukan keadaan, berat dan kadar emas tanpa alat khusus yang umum dimiliki oleh tukang emas. 5. Mobil

Jenis kendaraan bermotor yang dapat dijadikan jaminan adalah alat angkut yang dijadikan transportasi darat, seperti mobil sedan, truk angkutan, dan lain-lain. Penilaian harga kendaraan bermotor didasarkan pada harga pasar, menurut :

a. Tahun pembuatan b. Kondisi / keadaan fisik c. Jenis / model dan merk 6. Mesin / Peralatan

ini harus memperhitungkan nilai mesin yang semakin menyusut dan harus difikirkan nilai akhirnya juga harus disesuaikan dengan harga pasar.

7. Corporate Garansi

Jaminan ini disebut juga dengan jaminan perusahaan, dimana jaminan yang diterima bank adalah atas perusahaan. Pemberian jaminan ini dilakukan atas dasar persetujuan semua pemilik perusahaan. Penerimaan jaminan ini didasrkan atas penilaian asset atau kekayaan perusahaan. Apabila jum;ah asset perusahaan mencukupi jaminan yang ditentukan baru jaminan perusahaan ini diterima.

4. Prosedur Penilaian dan Pengikatan Jaminan

Sebelum barang-barang jaminan yang tertera pada daftar-daftra barang jaminan ditetapkan nilainya dan diterima serta diikat sebagai jaminan kredit, maka dilakukan hal-hal sebagai berikut :

a. Meneliti dan melengkapi serta mempelajari kebenaran / sahnya dokumen-dokumen jaminan yang diserahkan nasabah.

b. Melakukan peninjauan setempat untuk mengetahui, menilai keadaan fisik barang-barang yang dijaminkan, apakah sesuai dengan yang dicantumkan pada dokumen yang ada dan keterangan lainnya yang diberikan nasabah. c. Membuat berita acara pemeriksaan nilai barang jaminan yang harus

5. Administrasi dan Pengawasan Barang-barang Jaminan

Untuk keperluan administrasi dan pengawasan barang-barang jaminan harus dilaksanakan ketentuan sebagai berikut :

a. Terhadap dokuman atau surat-surat kepemilikan dan kuasa yang diterima dari nasabah harus dibuat surat tanda terima rangkap dua, yaitu asli untuk nasabah dan copy untuk bank. Tanda terima tersebut ditandatangani oleh penjabat kredit, disimpan dalam Map Pengawas Kredit ( MPK ) nasabah yang bersangkutan.

b. Dokumen / surat pemilikan asli dan akte pengikat asli harus ditempatkan dalam Brand Cash yang harus disimpan pada tempat yang aman.

c. Peninjauan setempat untuk memeriksa secara fisik barang-barang jaminan tersebut harus dilakukan guna mengecek keadaan fisik barang-barang jaminan yang dikuasai.

6. Penjualan Barang Jaminan

E. Pelaksanaan Pemberian Kredit

Dalam arti luas kredit juga dapat diartikan kepercayaan. Pemberian kredit oleh bank tidak terlepas dari tujuan perbankan dalam pembangunan nasional dan juga merupakan pencapaian tujuan perbankan dalam rangka meningkatkan kesejahteraan rakyat banyak.

Dalam hal ini sistem perkreditan yang dilaksanakan oleh PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe telah mencapai target yang diinginkan. Hal ini terbukti semakin membaiknya keadaan pada bank. Ini terbukti karena PT. Bank Rakyat Indonesia ( Persero ) merupakan salah satu bank dengan tingkat kesehatan perbankan yang baik dan dengan tingkat kredit macet yang paling kecil.

Pada PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe bantuan kredit diberikan berdasarkan pembedaan atas dua golongan yaitu debitur perorangan dan debitur badan usaha / perusahaan, dimana persyaratan yang diminta disesuaikan berdasarkan masing-masing golongan.

F. Pengawasan Terhadap Kredit

terjadinya penyimpangan-penyimpangan denagn cara mendorong dipatuhinya kebijakan perkreditan yang telah ditetapkan.”

Salah satu fungsi manajemen yang penting dalam setiap kegiatan usaha yaitu tahap pengawasan, demikian juga di dalam perkreditan karena kegiatan pengawasan akan merupakan penjagaan dan pengamanan terhadap kekayaan bank yang disalurkan atau diinvestasikan di bidang perkreditan.

Kegiatan pengawasan ini akan menjadi lebih penting bila kita ketahui bahwa kredit merupakan kekayaan yang beresiko atau risk asset, karena assets tersebut dikuasai oleh pihak di luar bank. Seperti pada bank-bank lainnya, PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus Jahe selalu mengadakan pengawasan terhadap kredit yang diberikan kepada debitur. Dalam mengadakan pengawasan ada bebnerapa tahap yang umum dilakukan oleh bank dalam mengadakan pengawasan.

1. Pengawasan Kredit Dalam Arti Luas

Pengawasan kerdit dalam arti luas akan meliputi pengawasan sebelum kredit diberikan ( steering control ) , pengawasan pada waktu proses persetujuan kredit, ( post action control ) dan pengawasan setelah kredit diberikan (feedback control).

a. Pengawasan kredit dimuka ( steering control )

kelayakan usaha dari perusahaan-perusahaan sejenis dalam industri yang sama. Dimana kelompok industri yang dengan tingkat IRR tinggi, sedang, rendah.

Setelah pengawas selesai melakukan riset selanjutnya para analis dapat melakukan pengawasan pendahuluan, sebelum proses analisis kredit dilakukan melalui analisis siklus hidup perusahaan. b. Pengawasan kredit pada waktu proses analisis ( Post action

control)

Pengawasan kredit ini merupakan pengawasan administrasi meliputi kelengkapan dan keabsahan dokumen permohonan kredit, akurasi analisis dan kesempurnaan warkat-warkat perjanjian dan pengikatan. Pengawasan dapat dilakukan dengan menggunakan check list.

2. Fokus Pengawasan Kredit

Pada tahap pertama pengawasan kredit, merupakan upaya dalam penjagaan dan pengamanan harta bank dalam bentuk kredit. Pengertian penjagaan lebih bersifat preventif, sedangkan pengamanan lebih bersifat represif, untuk menghindari kemungkinan kerugian potensial yang akan timbul dikemudian hari. Secara umum pengawasan kredit merupakan pengendalian kredit dalam bentuk manajemen control yang meliputi audit finansial, audit operasional dan audit manajemen.

8. Tujuan Pengawasan Kredit

Tujuan pengawasan kredit pada bank dapat dijelaskan dengan rinci sebagai berikut :

a. Dapat dilakukannya dengan baik penjagaan dan pengawasan dalam pengelolaan kekayaan bank di bidang perkreditan, untuk menghindari penyelewengan baik dari intern bank maupun ekstern.

b. Untuk memastikan ketelitian dan kebenaran data administrasi di bidang perkreditan serta penyususnan dokumen perkreditan yang lebih baik. c. Untuk memajukan efisiensi di dalam pengelolaan dan tata laksana usaha

di bidang perkreditan dan mendorong tercapainya rencana yang telah ditetapkan.

Dari uraian tersebut, masing-masing tujuan tersebut mempunyai keterkaitan yang erat satu dengan lainnya. Dengan memiliki administrasi perkreditan yang dilaksanakan secara teliti, tertib dan benar akan membantu dan mempermudah untuk mengantisipasi terjadinya penyimpangan atau penyelewengan secara dini. Dan dengan adanya sistem dokumentasi yang baik terhadap arsip perkreditan, tentunya akan meningkatkan efisiensi dalam pengelolaan dan pengendalian portofolio perkreditan.

9. Sarana Pengawasan Kredit

Sarana pengawasan dalam perkreditan sama dengan sarana administrasi perkreditan namun ditinjau dari sudut pandang yang berbeda. Sarana pengawasan yang mempunyai tingkat tertinggi adalah perundang-undangan yang mengatur perbankan dan kegiatan perdagangan pada umumnya dan khususnya yang mengatur perkreditan.

Ada beberapa bentuk sarana pengawasan sebagai berikut :

a. Perangkat keras ( hardware ), meliputi berbagai bentuk formulir standar, berbagai alat tulis kantor, alat deteksi dokumen palsu, mesin-mesin tik, mesin-mesin hitung, komputer, filling cabinet, alat komunikasi, alat trasportasi, dan sebagainya.

c. Perangkat lunak ( software ), agar perangkat keras dan tenaga kerja tersebut dapat berfungsi dengan baik dan terarah, maka perlu ada kumpulan, aturan main yang disusun secara sistematis yang berlaku dalam organisasi bank maupun yang berlaku secara khusus dalam bidang perkreditan. Perangkat lunak yang diperlukan sebagai alat pengawasan antara lain meliputi buku pedoman kerja yang disusun dengan lengkap, sistematis dan up to date karena akan dipakai sebagai tolak ukur dalam pelaksanaan sehari-hari.

G. Hambatan yang Dihadapi dalam Pemberian Kredit

Nasabah yang memperoleh kredit dari bank tidak seluruhnya dapat mengembalikannya dengan baik tepat pada waktunya yang diperjanjikan. Pada kenyataannya selalu ada sebagian nasabah yang karena suatu sebab tidak dapat mengembalikan kredit kepada bank yang telah meminjamkannya. Akibatnya nasabah tidak dapat membayar lunas utangnya, maka menjadikan perjalanan kredit terhenti atau macet.

Menurut Zainal Asikin ( 2007 : 65 ) Ada beberapa faktor yang mempengaruhi terjadinya kredit macet yang berasal dari nasabah, yaitu :

1. Nasabah menyalahgunakan kredit yang diperolehnya

Misalnya, nasabah menggunakan kredit bukan untuk pengembangan usaha tetapi untuk keperluan pribadi. Contoh, nasabah menggunakan kredit untuk membeli mobil pribadi bukan untuk mobil usaha.

2. Nasabah kurang mampu mengelolah usahanya

Hal ini dapat terjadi pada nasabah yang kurang menguasai bidang usahanya, akibatnya usaha yang dibiayai dengan kredit tidak dapat berjalan dengan baik.

3. Nasabah yang beritikad tidak baik

Ada sebagian nasabah yang sengaja dengan daya upaya mendapatkan kredit, tetapi setelah kredit diterima maka digunakan untuk kepentingan yang tidak dipertanggung jawabkan. Nasabah sejak awal tidak berminat mengembalikan kredit walau dengan resiko apapun. Biasanya sebelum jatuh tempo kredit nasabah sudah melarikan diri untuk menghindari tanggung jawab.

Berdasarkan penelitian yang telah dilakukan adapun masalah yang sering dihadapi oleh PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe dalam pemberian kredit kepada calon nasabah dibagi atas 2 ( dua ), yaitu : 1. Faktor Intern ( Yang Berasal Dari Dalam Perusahaan)

Kendala yang dihadapi PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe dalam pemberian kredit yang berasal dari dalam perusahaan adalah :

Administrasi tercermin dari berbagai ketentuan yang sangat proseduril. Semua itu diatur berdasarkan tatanan yang birokratis dan kehati-hatian yang sangat tinggi. Sehingga hal tersebut dapat mengakibatkan kekakuan, dan kurangnya pendelegasian wewenang kepada bawahan. Kecepatan pelayanan dapat dipacu, namun karena terlalu banyaknya prosedur akan dapat menimbulkan beban psikologis bagi nasabahnya.

b. Proses kredit lambat sehingga kredit cair melewati batas waktu yang dibutuhkan.

Permohonan kredit dimulai dengan perencanaan nasabah, begitu juga proses analisis sampai dengan putusan kredit dari manajemen pengembalian keputusan. Namun jarang pada tahap pencairan justru mendapat hambatan.

c. Bank terlalu lama menanggapi permohonan kredit

Seorang nasabah sudah merencanakan suatu bisnis, namun jika permohonan kredit belum ditanggapi oleh bank maka dapat diperkirakan bahwa bisnis nasabah akan terganggu.

2. Faktor Ekstern ( Yang Berasal Dari Luar Prusahaan )

Sedangkan hambatan yang dihadapi oleh PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe dari luar perusahaan adalah :

a. Ketidaklengkapan syarat kredit yang diajukan

keterangan atau izin mendirikan bangunan dan belum mempunyai sertifikat tanah yang diperlukan dalam permohonan kredit.

b. Jaminan kredit yang diberikan belum memenuhi syarat tertentu. Hal ini mungkin terjadi bila nasabah memberikan nilai jaminan yang tidak seimbang dengan nilai kredit yang diambil.

c. Ketidakmampuan dalam pelunasan kredit yang telah diterima. Kredit macet terjadi akibat jika ada penunggakan pokok pinjaman dan atau bunga lebih dari 270 hari.

d. Nasabah kurang mampu mengelola usahanya.

Hal ini dapat terjadi karena nasabah yang kurang menguasai bidang usahanya diberi kredit, karena nasabah mampu meyakinkan bank akan keberhasilan usahanya. Akibatnya usaha yang dibiayai dengan kredit tidak dapat berjalan dengan baik, misalnya hasil produksi kualitasnya rendah sehingga sulit bersaing dipasaran. e. Nasabah menyalahgunakan kredit yang diperolehnya.

H. Penanganan Kredit Macet

Sesuai dengan arti kredit macet, dapat digambarkan bahwa nasabah sudah sulit diharapkan untuk dapat memenuhi kewajibannya dengan sukarela sebagaimana yang diperjanjikan. Dipihak lain bank tidak mempunyai upaya untuk dapat memaksa langsung kepada nasabah tersebut untuk melunasi utangnya

Oleh karena itu jalan keluar untuk menyelesaikan kredit macet, bank harus menyerahkan pengurusannya kepada pihak ketiga. Di Indonesia dikenal ada tiga lembaga yang dapat dibebani tugas untuk menyelesaikan kredit macet, yaitu :

1. Badan Urusan Piutang dan Lelang Negara ( BUPLN )

Yaitu bagi kredit macet yang menyangkut bank milik negara. Biasanya kredit yang macet dan telah diupayakan penagihannya / penyelesaiannya secara kekeluargaan tetapi tidak berhasil, maka bank akan menyerahkan penyelesaiannya melalui BUPLN untuk selanjutnya akan dilakukan pelelangan / penjualan barang jaminan. Barang jaminan tidak selamanya dilakukan dengan bantuan BUPLN, sebab bila bank telah memperoleh “ kuasa jual “ maka bank tersebut dapat menjual jaminan secara bawah tangan.

2. Melalui Proses Legitasi Pengadilan

debitur menunjukkan itikad tidak baik yang dengan sengaja menyembunyikan harta bendanya.

3. Melalui Arbitrase atau Perwasitan

Penyelesaian kredit macet melalui BUPLN maupun melalui pengadilan dipandang kurang menguntungkan karena waktu yang diperlukan relatif lama dan jumlah uang yang ditarik juga sangat kecil. Oleh karena itu kalangan perbankan dan pakar hukum mencoba menawarkan penggunaan lembaga “ Arbitrase “ untuk penyelesaian kredit macet. Karena penyelesaian melalui Arbitrase jauh lebih cepat bila dibandingkan dengan penyelesaian melalui BUPLN atau melalui pengadilan.

Didalam Surat Edaran Bank Indonesia ( SEBI ) No. 23/12/BPPP tanggal 28 Febuari 1992 dijumpai beberapa kebijakan dalam penyelamatan kredit bermasalah, yaitu :

a. Rescheduling ( penjadwalan kembali )

Yaitu upaya untuk melakukan perubahan terhadap beberapa syarat perjanjian kredit yang berkenaan dengan jadwal pembayaran kembali / jangka waktu kredit termasuk masa tenggang ( grace period ) termasuk perubahan kredit.

c. Reconditioning ( persyaratan kembali )

d. Restructuring ( penataan kembali )

Yaitu upaya berupa melakukan perubahan syarat-syarat perjanjian kredit berupa tambahan kredit, melakukan konversi, seluruh atau sebagian kredit.

e. Kombinasi

Merupakan kombinasi dari ketiga jenis metode yang diatas. Misalnya, kombinasi antara Restructuring dengan Reconditioning, atau Rescheduling dengan Restructuring.

f. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya itikad baik atau sudah tidak mampu lagi membayar semua hutang-hutangnya.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan pada bab-bab sebelumnya, maka pada bab ini dapat ditarik kesimpulan sebagaimana diuraikan dibawah ini :

1. PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe bekerja berdasarkan peraturan yang ditetapkan oleh Bank Indonesia, struktur organisasinya memakai struktur organisasi garis ( line organization ).

2. PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe adalah sebagai bank yang dipercaya Bank Indonesia sebagai pelaksana dalam pemberian kredit, dimana kredit yang diberikan adalah kredit konsumtif dan kredit produktif yang berpedoman kepada syarat bank teknis dan jaminan sesuai dengan Undang-undang Perbankan No. 7 Tahun 1992.

3. Dalam penyaluran kredit PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe berdasarkan azas Prudecial Banking yaitu azas kehati-hatian, nasabah yang Bankable yaitu nasabah yang menurut penilaian bank mempunyai usaha yang layak dibiayai dan berdasarkan prinsip 5C dan 7P. 4. Prosedur pemberian kredit pada PT. Bank Rakyat Indonesia ( Persero )

5. Pengawasan yang dilakukan PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe setiap 3 bulan sekali sampai nasabah yang menerima kredit tersebut melunasi pinjaman pokok dan bunganya.

6. Masalah yang dihadapi oleh PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe adalah suatu kendala yang umum dihadapi kebanyakan

bank-bank di Indonesia yaitu kendala atau hambatan yang berasal dari dalam perusahaan dan dari luar perusahaan.

B. Saran

Setelah mengemukakan kesimpulan, maka akan diberikan saran-saran yang dianggap perlu umtuk meningkatkan keberhasilan PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe sebagai penghimpun dana masyarakat. 1. PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe hendaknya

menambah jenis produk baru terutama jenis kredit yang mengingat banyaknya bank yang tumbuh sehingga menambah persaingan dalam merebut nasabah. Hal ini perlu dilakukan mengingat sifat masyarakat selalu menginginkan yang baru dan sebagai terobosan baru dalam perbankan. 2. PT. Bank Rakyat Indonesia ( Persero ) Cabang Barus jahe hendaknya

melakukan penilaian yang lebih ketat terhadap jaminan yang diterima, agar pengembalian kredit dapat terjamin.

3. Pelaksanaan pengawasan dan pengendalian kredit kepada nasabah agar tetap dilakukan secara aktif dan berkesinambungan, agar kerdit yang disalurkan terkendali dengan baik sehingga kredit macet yang terjadi tidak menjadi hambatan yang besar dalam pemberian kredit atau penyaluran kredit kepada nasabah.

BAB II

PT, BANK RAKYAT INDONESIA ( Persero ) Tbk, CABANG BARUS JAHE

A, Sejarah singkat Perusahaan

Pada awalnya Bank Rakyat Indonesia didirikan di Purwokerto, Jawa Tengah oleh Raden Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp enspaarbank der Inlandsche Hoofdeen atau Bank Bantuan dan Simpanan Milik Km Priyayi yang berkebangsaan Indonesia ( Pribumi ). Bank ini berdiri pada tanggal 16 Desember 1895, yang kemudian dijadikan hari kelahiran Bank Rakyat Indonesia.

Setelah berjalan selama satu bulan, pemerintah mengeluarkan Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani, dan Nelayan ( eks BKTN ) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit III bidang Ekspor Impor ( Exim ).

Berdasarkan Undang-undang No. 14 tahun 1967 tentang Undang-undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, dan Bank Negara Indonesia Unit II bidang Rural dan Ekspor Impor dipisahkan masing-masing menjadi dua bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968, tugas-tugas pokok Bank Rakyat Indonesia sebagai baank umum ditetapkan kembali.

Mengingat Bank Rakyat Indonesia didirikan berdasarkan Undang-undang No. 21 tahun 1968 tanggal 18 Desember 1968, maka berdasakan Pasal 45 Undang-undang No. 14 tahun 1967 tanggal 30 Desember 1967 tentang Perbankan jo. Pasal 55 Undang-undang No. 7 tahun 1992 sebagaimana telah diubah dengan Undang-undang No. 10 tahun 1998 tentang Perbankan, Bank Rakyat Indonesia dapat menjalankan kegiatan usahanya di bidang perbankan.

Perubahan Bank Rakyat Indonesia menjadi PT. Bank Rakyat Indonesia ( Persero ) Tbk, tersebut dituangkan dalam Akta Pendirian No. 113 tanggal 31 Juli 1992, yang dibuat dihadapan Muhadi Salim, SH, Notaris di Jakarta dan telah mendapatkan persetujuan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-6584,HT.01.01TH.92 tanggal 12 Agustus 1992 dan telah didaftarkan dalam buku Register pada Kantor Pengadilan Negeri Jakarta Pusat dibawah No. 2155/1992 pada tanggal 15 Agustus 1992, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 73, tambahan No. 3A tanggal 11 September 1992.

Aggaran dasar PT. Bank Rakyat Indonesia ( Persero ) Tbk, telah mengalami beberapa kali perubahan, antara lain berdasarkan :

1. Akta berita acara rapat Bank Rakyat Indonesia No. 78 tanggal 19 September 1992, dan akta pembetulan No. 6 tanggal 1 Oktober 1992, keduanya dibuat oleh Muhadi Salim, SH, Notaris di Jakarta antara lain sehubungan dengan perubahan pasal 4, pasal n5, pasal 6, pasal 7, dan pasal 24. Akta-akta telah disetujui oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-8227.HT.0104.TH.92 ranggal 3 Oktober 1992 dan telah didaftarkan dalam buku register pada Kantor Pengadilan Neeri Jakarta Pusat di bawah No. 2628/1992 dan 2629/1992 pada tanggal 5 Oktober 1992, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 84, tambahan No. 010A tanggal 20 0ktober 1992.

Jakarta, antara lain sehubungan dengan perubahan pasal 1, pasal 2, pasal 3, dan pasal 4 sampai dengan pasal 33. Akta tersebut telah disetujui oleh Mentri Kehakiman Republik Indonesia dalam surat keputusan No. C2-24930.HT.01.04.TH.98 tanggal 13 November 1998.

3. Akta pernyataan Keputusan Rapat Umum Pemegang Saham Luar Basa PT. Bank Rakyat Indonesia ( Persero ) Tbk No. 25 tanggal 25 Juli 2001, dibuat didapan Fathiah Helmi, SH, Notaris di Jakarta, sehubungan dengan penambahan kegiatan usaha berdasarkan prinsip syariah pada pasal 3 ayat 2. 4. Akta pernyatan Keputusan Rapat Umum Pemegang Saham Luar Biasa PT.

Bank Rakyat Indonesia ( Persero ) Tbk No. 26 tanggal 25 Juli 2001, dibuat dihadapan Fathiah Helmi, SH, Notaris di Jakarta, sehubungan dengan penambahan pasal mengenai Dewan Pengawas Syariah pada pasal 18, menambah ayat 5,6, dan 7 pasal 26.

5. Akta perubahan Dasar PT. Bank Rakyat Indonesia ( Persero ) Tbk No. 7 tanggal 3 Oktober 2003, dibuat dihadapan Imas Fatimah, GH, Notaris di Jakarta, yamg memuat perubahan Anggaran Dasar PT. Bank Rakyat Indonesia ( Persero ) Tbk termasuk perubahan status Bank menjadi perusahaan terbuka dan peningkatan modal ditempatkan dan disetor.

6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

Seiring dengan perkembangan dunis perbankan yang semakin pesat maka sampai saat ini PT. Bank Rakyat Indonesia ( Persero ) Tbk mempunyai unik kerja yang berjumlah 4.4447 buah, yang berdiri dari 1 Kantor Pusat BRI, 12 Kantor Wilayah, 12 Kantor Inspeksi / SPI, 170 Kantor Cabang ( Dalam Negeri ), 145 Kantor Cabang Pembantu, 1 Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.POINT, 3.931 BRI UNIT dan 357 Pos Pelayanan Desa.

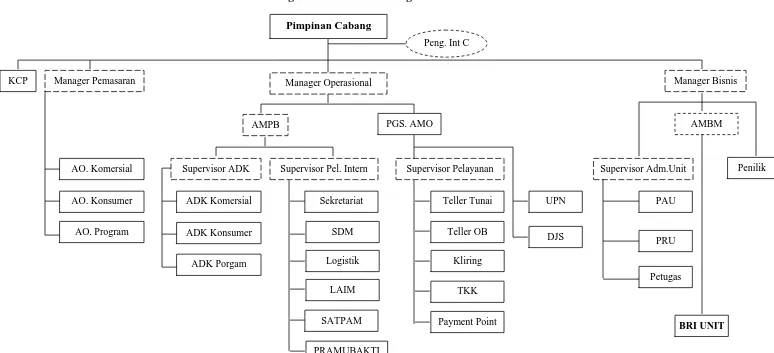

B. Struktur Organisasi Perusahaan

Secara umum pengertian dari struktur organisasi adalah suatu susunan pekerjaan dari masing-masing pekerjaan yang terdapat dalam suatu perusahaan, mulai dari tingkat yang paling atas sampai dengan tingkat yang paling bawah, yang tersusun sedemikian rupa dalam suatu perusahaan. Organisasi merupakan hal yang penting dalam menetukan tujuan perusahaan, atas dasar kerja sama yang mempunyai bentuk dan susunan yang jelas dalam merumuskan tugas setiap unsur antara yag satu dengan dengan lainnya dalam hubungan kerja. Selain itu juga untuk memperlancar dan mempermudah pmpinan untuk mengadakan pengawasan terhadap tugasnya.

mempunyai beberapa bawahan dan seorang bawahan hanya menerima satu orang atasan saja. Kesatuan Perintah tetap dilaksanakan oleh satu atasan.

Struktur Organisasi PT. Bank Rakyat Indonesia Cabang Barus Jahe terlampir menurut jabatan dan fungsinya, dapat dilihat pada gambar 1.1

Gambar 1.1

PT. BANK RAKYAT INDONESIA (Persero) Struktur Organisasi Kantor Cabang Barus Jahe

Pimpinan Cabang

Supervisor ADK Supervisor Pel. Intern Supervisor Pelayanan

AO. Komersial

Supervisor Adm.Unit Penilik

PAU

PRU

Petugas

BRI UNIT

Berikut ini akan di uraikan tugas, dan wewenang dari masing-masing bagian berdasarkan struktur organisasi sebagai berikut :

1. Pimpinan Cabang

a. Mengelola seluruh kegiatan kantor Cabang Bank Rakyat Indonesia dan Unit di wilayahnya.

b.Mengetahui dan memelihara arsip yang ada yang mencakup seluruh kebijaksanaan, peraturan dan ketentuan-ketentuan yang berhubngan dengan pinjaman, perkiraan kas, dan operasi luar negeri.

c.Mengikuti perubahan yang terjadi di bidang perekonomian dan kondisi kerja yang mempengaruhi kegiatan di cabang.

d.Memeriksa dan menganalisa secara berkala kondisi keuangan dan bagian-bagian untuk menentukan perlu atau tidaknya perbaikan dan pencegahan. e.Mengelola rencana pengembangan bisnis,mengadakan hubungan dan

kerjasama yang baik dengan unit-unit / sub unit organisasi PT. Bank Rakyat Indonesia ( Persero ) Tbk, Cabang Barus Jahe.

2. Manager Operasional

Wakil pimpinan cabang Bank Rakyat Indonesia bertanggung jawab untuk seluruh bidang khususnya operasional.

3. Account Officer

b. Mencari dan menetapkan pasar sasaran, toleransi dan batasa resiko untuk kantor cabang sesuai dengan petunjuk atau teknis.

4. AMPB ( Asisten Manajer Perkreditan Bisnis )

a. Mengelola dan mengkoordinasikan proes pelayanan nasabah di kantor cabang secara efektif dan efisien.

b. Mengawasi seluruh proses kegiatan operasional perkreditan dan mempersiapkan pembayaran atau realisasi kredit ataupun pembayaran gaji pegawai kantor cabang.

5. Supervisor Administrasi Kredit

a. Menjamin berjalannya kebijaksanaan dan prosedur perkreditan di kantor cabang.

b. Mengadakan konsultasi dengan Account Officer untuk kredit yang baru, perubahan kredit dan masalah lain bila di perlukan.

c. Mengelola kelengkapan dari pekerjaan Financial Analysis. 6. Koordinatur Akuntansi dan Laporan

a. Mengelola dan mengkoordinasikan seluruh kegiatan dan proses akuntansi di kantor cabang untk menjamin kelancaran kegiatan operasional sehari-hari.

b. Mengelola dan mengkoordinasikan persiapan pembuatan anggaran di kantor cabang dan menyajikan laporan keuangan dari kantor cabang.

7. Supervisor Devisa

a. Menjamin kelancaran pelayanan transaksi-transaksi ekspor dan impor di kantor cabang.

b. Menjamin terselenggaranya pelayanan invisible dan jasa bank. c. Membuat rencana kerja dan anggaran.

8. Supervisor Pelayanan Intern

a. Menjamin pemenuhan seluruh kebutuhan pelayanan intern di kantor cabang dan pengelolaan dan kebutuhan logistuk kantor cabang Bank Rakyat Indonesia unit.

b. Menjamin semua surat yang masuk dan keluar di proses dengan cepat dan tepat waktu.

c. Menjamin penyediaan kebutuhan operasional di kantor cabang dan Bank Rakyat Indonesia Unit.

d. Menangani harta dan asset perolehan, disposisi dan penyimpanan arsip kepegawaian Bank Rakyat Indonesia dengan kebijakan dari Bank Rakyat Indonesia Pusat.

e. Menjamin dan memelihara kas kecil ( petty cash )

f. Membuat permohonan pengambilan kas dari brankas pada pagi hari dan selama hari berjalan.

g. Menyiapkan kelebihan kas selama hari berjalan dan mengumpulkan penerimaan kas selama akhir hari.

h. Memberikan pesetujuan surat-surat penolakan pada nasabah

j. Secara efektif memonitor pelayanan terhadap nasabah. 9. AMBM ( Asisten Manajer Bisnis Mikro )

a. Tugasnya mengelola, merencanakan, mengorganisir dan mengawasi aktivitas Kantor Cabang Bank Rakyat Indonesia Unit ( termasuk kredit, penyerahan dana dan produk / jasa bank lainnya ), serta kualitas portofolio kredit untuk memaksimumkan pendapatan Bank Rakyat Indonesia Unit. b. Memberikan perhatian atas hasil-hasil audit, membina secara efektif dan

profesional serta hubungan dengan nasabah dan instansi-instansi pemerintah.

10. Kepala Bank Rakyat Indonesia Unit

a. Mengelola seluruh aktivitas kantor Bank Rakyat Indonesia di wilayahnya, bekerja dengan pegawai Bank Rakyat Indonesia Unit mengembangkan tujuan yang ingin di catat oleh kantor Bank Rakyat Indonesia Unit.

b. Memberikan perencanaan pengembangan bisnis unit, memonitor dan memecahkan masalah yang timbul di kantor Bank Rakyat Indonesia Unit. c. Mewakili direksi Bank Rakyat Indonesia dalam urusan dengan nasabah

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan dunia bisnis dewasa ini di negara kita terlihat semakin memacu laju perekonomian negara. Hal ini pasti akan sangat membantu dalam meningkatkan taraf hidup rakyat. Oleh sebab itu pemerintah perlu melakukan suatu perubahan-perubahan atas strategi yang diterapkan didalam dunia bisnis.

Sehubungan dengan usaha pemerintah dalam meningkatkan fungsi dari dunia bisnis di indonesia yang sekaligus untuk memacu laju ekonomi negara, maka didalam hal ini pemerintah harus memperhatikan peran dan fungsi dari pada perbankan Indonesia, yaitu menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan dan kesejahteraan rakyat banyak. Berdasarkan dari uraian ini bahwa dunia perbankan tidak akan terlepas dari pembangunan nasional negara lain.

dalam upaya meningkatkan peranan bank dalam rangka menyalurkan kredit bagi nasabah atau pengusaha.

Bank-bank yang dikelola oleh pemerintah ataupun oleh swasta ini turut ambil bagian dalam penyaluran kredit bagi para pengusaha yang membutuhkan tambahan modal kerja. Peran dari bank yang demikian akan sangat penting dan akan sangat membantu dalam kelancaran operasional usaha yang menerima kredit tersebut. Karena itu pihak bank diminta untuk memberikan kemudahan dalam pelayanan penyaluran kredit kepada para pengusaha yang membutuhkan. Sama halnya dengan pengusaha yang memanfaatkan kredit bank agar kiranya dalam menyelesaikan pelunasan kreditnya sesuai dengan perjanjian kedua belah pihak.

Namun dalam realisasinya penyaluran kredit oleh bank belum tentu berjalan dengan lancar karena tidak semua nasabah dapat mengembalikan kredit sesuai dengan perjanjian, artinya masih ada kredit macet. Dan ini merupakan kendala yang cukup berat yang harus dihadapi oleh bank dalam usahanya untuk menyalurkan kredit. Dari pihak nasabah sendiri banyak kendala yang juga harus dihadapi, misalnya mereka tidak sanggup untuk mengembalikan kredit yang telah dipinjam karena ada penurunan penjualan dan sebagainya.

Dan selanjutnya penulis memilih judul tentang “Prosedur Pemberian Kredit Pada Pt. Bank Rakyat Indonesia ( Persero ) Tbk, Cabang Barus Jahe”.

B. Rumusan Masalah

Kegiatan penyaluran kredit merupakan salah satu kegiatan usaha dari bank, dimana dalam hal ini bank akan menyalurkan semua dana yang diperolehnya dari simpanan atau tabungan masyarakat kepada berbagai pihak yang akan membutuhkan kredit dari bank.

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk mengetahui prosedur pemberian kredit di PT. Bank Rakyat Indonesia ( Persero ) Tbk, Cabang Barus jahe.

2. Manfaat Penelitian a. Bagi Penulis

Untuk menambah wawasan dan ilmu dalam menyikapi permasalahan pada perusahaan yang berkenaan dengan prosedur pemberian kredit pada Bank Rakyat Indonesia yang sebenarnya. Penulis mendapatkan pengalaman dan pembelajaran penting yang erat kaitannya dengan dunia usaha. Sehingga penulis mengetahui lebih jelas dan memahami keadaan di lapangan atau sistem kerja di dalam perusahaan.

b. Bagi Perusahaan

Dapat digunakan sebagai bahan masukan dalam prosedur pemberian kredit kepada nasabah.

c. Bagi Peneliti lain

menjadi acuan bagi rekan-rekan untuk meneliti pada perusahaan lain dengan tema dan pembahasan yang sama dengan penulis.

D. Sistematika Penulisan

Adapun rincian sistematika penulisan tugas akhir ini yaitu : A. BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah, maksud dan tujuan, dan rencana penulisan yang terdiri dari jadwal survei/observasi dan rencana isi.

B. BAB II : PROFIL PERUSAHAAN

Menguraikan sejarah ringkas perusahaan, struktur organisasi, job description, jaringan usaha/kegiatan, kinerja usaha terkini, dan rencana kegiatan.

C. BAB III : TOPIK PENELITIAN

Menguraikan hasil penelitian yang telah dilakukan yaitu mengenai perencanaan dan pengawasan biaya operasional pada PT. Asuransi Ramayana, Tbk Medan.

D. BAB IV : PENUTUP

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

PROSEDUR PEMBERIAN KREDIT PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK, CABANG BARUSJAHE

TUGAS AKHIR

Diajukan Oleh :

ARRIZKY KHAIRAN

122101238

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2016

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : ARRIZKY KHAIRAN

NIM : 122101238

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : PROSEDUR PEMBERIAN KREDIT PADA

PT.BANK RAKYAT INDONESIA (PERSERO) TBK, CABANG BARUSJAHE

Tanggal …Januari 2016 Dosen Pembimbing

Dra. Lucy Anna, M.S

NIP.195104211976032003

Tanggal …Januari 2016 Ketua Prodi DIII Manajemen Keuangan

Dr. Yeni Absah, SE, M.Si NIP.19741123 200012 2 001

Tanggal …Januari 2016 Dekan Fakultas Ekonomi dan Bisnis USU

Prof. Dr. Azhar Maksum,M.Ec, Ac,Ak, CA

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan limpahan rahmat dan hidayah sehingga penulis dapat menyelesaikan tugas akhir ini.

Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul: “Prosedur pemberian kredit pada PT. Bank Rakyat Indonesia (PERSERO) TBK, Cabang Barusjahe”.

Dalam penyusunan Tugas Akhir ini, saya sadar akan keterbatasan kemampuan dan pengetahuan dimiliki sehingga mungkin pembaca akan menemui banyak kekurangan karena itu kritik dan saran sangat diharapkan. Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M,Si. selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak meluangkan waktunya untuk memberikan petunjuk dan nasehat dalam penyelesaian Tugas Akhir ini.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si. selaku Sekretaris Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Yang Teristimewa kepada orangtua, Ibunda tercinta (Alm. Salmi rani, S.ag) yang telah mengorbankan segalanya demi anak-anak tersayangnya nasehat-nasehat serta motivasi beliau yang telah mengantarkan saya ke gerbang kesuksesan, bahkan sampai akhir hayat beliau tetap menginspirasi saya untuk menyelesaikan study saya. Kepada Ayahanda (Khaidir Siregar, SH) , hanya Tugas Akhir ini yang saya persembahkan sebagai awal dari keberhasilan penulis dimasa mendatang, Amin. Serta saudara dan saudari kandung saya Kakanda Arini hijria, Abangda Arridho haidir dan adinda tersayang Anggi moza diana

6. Kepada para sahabat sejawat di keluarga BIRGALIGH Yoshua, Moses, Fikram, Irpan, Amar, Rifan dan Jefry suksetor dibalik layar yang selalu setia bersama bahu-membahu membangun dan mewujudkan cita-cita di dunia perkuliahan terima kasih. 7. Kepada para senior dan alumni Abangda Adenin, Abanga Rasyid,CENDANA

FAMILY yang tak lelah membimbing dan menuntun saya dari awal selama di perkuliahan hingga terbentuknya suatu karakter yang kuat didalam diri. Kepada para Adinda-adinda junior saya di kampus BRIGITHBULL, Terimakasih atas kesetiaannya dan segala jenis bantuan yang kalian berikan. Kalian yang terbaik dan kalian luar biasa.

8. Kepada seluruh Pengurus HMK (Himpunan Mahasiswa Keuangan) periode 2014-2015. Terimakasih untuk dukungan dan doa selama ini.

Akhir kata, saya berharap semoga Tugas Akhir ini bermanfaat bagi saya sendiri maupun pihak-pihak yang berpekepentingan, walaupun saya menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan. Untuk itu saya mengharapkan saran dan kritik yang membangun.

Medan, Januari 2016

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan manfaat Penelitian ... 4

D. Sistematika Penulisan ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan ... 6

B. Struktur Organisasi Perusahaan ... . 10

1. Job Description ... 17

BAB III PEMBAHASAN A. Pengertian Kredit ... 21

B. Prosedur Pemberian Kredit SecaraUmum ... 25

C. Jenis-jenis Kredit yang Diberikan ... 34

D. Bentuk Jaminan dalam Pemberian Kredit ... 40

E. Pelaksaan Pemberian Kredit ... 52

F. Pengawasan Terhadap Kredit ... 52

G. Hambatan yang Dihadapi dalam Pemberian Kredit... 57

H. Penanganan Kredit Macet ... 61

BAB IV PENUTUP A. Kesimpulan ... 64

B. Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR GAMBAR

Halaman Gambar 2.1 : Struktur Organisasi PT. Asuransi Ramayana Tbk………...16

Gambar 3.1 : Flow Chart Pemberian Kredit...39