PROSEDUR PENANGANAN KREDIT USAHA RAKYAT(KUR) MACET PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK KANTOR UNIT

TOHPATI DENPASAR

Oleh :

NI LUH ARI SUKMA PRATIWI KARANG NIM : 1306013029

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA DENPASAR

PROSEDUR PENANGANAN KREDIT USAHA RAKYAT (KUR) MACET PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK KANTOR

UNIT TOHPATI DENPASAR

Oleh :

NI LUH ARI SUKMA PRATIWI KARANG NIM : 1306013029

Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaika studi pada Program Studi Diploma III Akuntansi Fakultas

Ekonomi dab Bisnis Universitas Udayana Denpasar

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa, karena

berkat rahmat-Nya, penulis dapat menyelesaikan Tugas Akhir Studi yang berjudul

’’Prosedur Penanganan Kredit Usaha Rakyat (KUR) Macet Pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Kantor Unit Tohpati Denpasar’’.

Penulis menyadari bahwa Tugas Akhir Studi ini tidak akan berhasil tanpa

bimbingan dan pengarahan dari beberapa pihak yang telah meluangkan waktunya

dalam penyusunan Laporan Praktik Kerja Lapangan ini. Dalam kesempatan ini,

penulis menyampaikan terimakasih kepada :

1. Bapak Dr. I Nyoman Mahaendra Yasa, SE.,M.Si, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Udayana.

2. Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE.,M.S , selaku Pembantu Dekan I

Fakultas Ekonomi dan Bisnis Universitas Udayana

3. Bapak Drs. Komang Ardana, MM. selaku Ketua Program Studi Diploma III

Fakultas Ekonomi dan Bisnis Universitas Udayana

4. Bapak Drs. I Ketut Suryanawa, MSi.,Ak.selaku Dosen Pembimbing Tugas

Akhir Studi yang telah meluangkan waktu dan tenaganya untuk memberikan

5. Bapak Putu Agus Ardiana, SE, MM.,MAcc&Fin, Ak selaku Pembimbing

Akademik (PA) selama penulis menjalankan kuliah pada Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

6. Bapak dan Ibu Dosen yang mengajar dan membimbing penulis selama

mengikuti perkuliahan pada Program Studi Diploma III Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Udayana.

7. Bapak I Gusti Lanang Gde Agung selaku Kepala Unit PT. Bank Rakyat

Indonesia (Persero) Tbk Kantor Unit Tohpati Denpasar yang telah

memberikan penulis izin untuk melaksanakan Praktik Kerja Lapangan

8. Seluruh staf dan karyawan PT. Bank Rakyat Indonesia (Persero) Tbk Kantor

Unit Tohpati Denpasar yang tidak dapat disebutkan satu persatu yang telah

banyak membantu memberikan pengarahan dan informasi yang diperlukan

selama melaksanakan Praktik Kerja Lapangan.

9. Keluarga saya, Bapak, Ibu, kakak dan adik-adik, serta sahabat-sahabat tercinta

yang selalu mendukung dan member semangat.

10.Teman- teman seperjuangan dalam menempuh pendidikan di Program Studi

Diploma III Fakultas Ekonomi dan Bisnis Universitas Udayana.

11.Kepada semua pihak yang telah memberikan bantuan serta dukungan baik

Penulis menyadari bahwa tugas akhir ini jauh dari sempurna karena

keterbatasan wawasan serta pengetahuan yang dimiliki oleh penulis. Oleh karena itu

penulis mengharapkan saran dan kritik yang sifatnya membangun dari pembaca untuk

menambah kesempurnaan dari tugas akhir studi ini.

Akhir kata penulis mengucapkan terima kasih dan mohon maaf apabila ada

kesalahan yang penulis perbuat, baik yang disengaja maupun tidak. Semoga tugas

akhir studi ini dapat dipergunakan sebagaimana mestinya.

Denpasar, Mei 2016

Judul : Prosedur Penanganan Kredit Usaha Rakyat (KUR) Macet Pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Kantor Unit Tohpati Denpasar.

Nama : Ni Luh A ri Sukma Pratiwi Karang

NIM : 1306013029

ABSTRAK

Kredit dalam arti luas diartikan sebagai kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Aakan tetapi dalam perkembangannya tidak semua kredit yang disalurkan bisa berjalan dengan lancar. Hal ini memebuat lembaga keuangan lebih menerapkan prinsip kehati-hatian atas seluruh permohonan kredit yang diterima. Tujuan penelitian ini adalah untuk mengetahui prosedur penanganan kredit usaha rakyat (KUR) macet pada Pt. Bank Rakyat Indonesia (Persero) Tbk. Kantor Unit Tohpati Denpasar.

Dalam penelitian yang dilakukan , jenis data yang digunakan adalah data kualitatif dan kuantitatif . Sumber data yang digunakan adalah data primer dan data sekunder. Semua data tersebut dikumpulkan dengan menggunakan metode wawancara dan observasi. Tehnik analisis data yang digunakan adalah tehnik analisis deskriptif kualitatif komparatif.

Pada PT. BRI Kantor Unit Tohpati Denpasar kredit bermaslah tergolong menjadi tiga yaitu kurang lancar, diragukan, dan macet. Dalam penangannan kredit bermasalahnya meliputi tiga hal yaitu pembinaan, penyelamatan, dan penyelesaian. Menurut Sutarno (2009 :265) untuk menyelesaikan kredit bermasalah ada dua strategi yang dapat ditempuh yaitu penyelamatan dan penyelesaian.Sedangkan pada PT. Bank Rakyat Indonesia Kantor Unit Tohpati Denpasar penangan kredit bermaslah meliputi tigal hal yaitu pembinaan, penyelamatan, dan penyelesaian.

Berdasarkan kesimpulan di atas, maka penulis dapat memberikan saran-saran sebagai berikut. Diharapkan agar pihak PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Unit Tohpati Denpasar meningkatkan kehati-hatian dalam penerimaan permohonan KUR agar meminimalisir terjadinya kredit macet.

DAFTAR ISI

Isi Halaman

JUDUL………..……….. i

HALAMAN PENGESAHAN ………...………... ii

KATA PENGANTAR ..……….………….……… iii

ABSTRAK………..………. vi

DAFTAR ISI…….………..………. vii

DAFTAR TABEL…...……….... . x

DAFTAR GAMBAR.. ……….……… xi

DAFTAR LAMPIRAN……..……….. xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah………1

1.2 Tujuan ………...………4

1.3 Kegunaan Laporan……….………4

1.4Sistematika Penulisan ………...5

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori……….7

2.1.1 Pengertian Prosedur………7

2.1.2 Pengertian Kredit………...7

2.1.3 Unsur-unsur Kredit………8

2.1.4 Tujuan Kredit……….9

2.1.6 Jenis-jenis Kredit………..12

2.1.7 Prinsip-prinsip Dalam Pemberian Kredit………..15

2.1.8 Pengertian Kredit Usaha Rakyat (KUR)………...18

2.1.9 Tujuan Kredit Usaha Rakyat (KUR)……….18

2.1.10 Sasaran Kredit Usaha Rakyat (KUR)………19

2.1.11 Pengertian Kredit Macet………21

2.1.12 Tehnik Penyelesaian Kredit Macet………21

2.1.13 Tehnik Penyelesaian Kredit Macet………...21

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ………25

3.2 Obyek Penelitian……….25

3.3 Jenis dan Sumber Data………25

3.3.1 Jenis Data………25

3.3.2 Sumber Data………25

3.4 Metode Pengumpulan Data……….26

3.5 Tehnik Analisi Data……….27

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Daerah/Deskripsi Hasil Penelitian ………28

4.1.1 Sejarah Berdirinya Perusahaan………..28

4.1.2 Visi dan Misi PT. Bank Rakyat Indonesia ………...30

4.1. 4 Struktur Organisasi PT. BRI Kantor Unit Tohpati Denpasar……37

4.2 Pembahasan Hasil Penelitian………...42

4.2.1 Prosedur Penanganan Kredit Usaha Rakyat (KUR) Macet Pada PT.

BRI Kantor Unit Tohpati Denpasar………...42

4.2.2 Bagian-bagian yang terlibat dalam Penangan Kredit Usaha Rakyat (KUR) Macet pada PT. Bank Rakyat indonesia(Persero) Tbk. Kantor Unit Tohpati Denpasar ……….45

4.2.3 Dokumen yang digunakan dalam Penangan Kredit Usaha Rakyat

(KUR) Macet pada PT. Bank Rakyat Indonesia(Persero) Tbk.

Kantor Unit Tohpati Denpasar………46

4.2.4 Membandingkan Antara Teori dengan Prosedur Penanganan Kredit Usaha Rakyat (KUR) Macet Pada PT.BRI Kantor Unit Tohpati Denpasar………...47

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ………..53

5.2 Saran……….54

DAFTAR TABEL

No Tabel Halaman

1.1 Laporan Kolektibilitas Kredit Usaha Rakyat (KUR)

DAFTAR GAMBAR

No Gambar Halaman

1.1 Struktur Organisasi PT. Bank Rakyat Indonesia Kantor Unit Tohpati

DAFTAR LAMPIRAN

Lampiran I Formulir Pembinaan/Pengawasan Nasabah KUR

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Seiring dengan perkembangan usaha yang semakin maju, maka orang-orang

atau badan usaha pun membutuhkan tambahan modal, baik untuk usaha maupun

dalam rangka investasi.Bank sebagai salah satu perusahaan jasa yang memegang

peranan penting dalam sumber permodalan guna meningkatkan taraf hidup

masyarakat.Salah satu jenis lembaga keuangan bank adalah PT. Bank Rakyat

Indonesia (Persero) Tbk. Kantor Unit Tohpati Denpasar yang merupakan Badan

Usaha Milik Negara (BUMN) yang memiliki tujuan membantu perekonomian

sekaligus berpartisipasi dalam mensejahterakan masyarakat dalam hal pemberian

kredit.

Menurut Kasmir (2004:93) kredit dalam arti luas diartikan sebagai

kepercayaan. Maksud dari percaya bagi si pemberi kredit adalah ia percaya kepada si

penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai

pinjaman. Sedangkan bagi si penerima kredit merupakan penerimaan kepercayaan

sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.Pentingnya

kredit bagi masyarakat adalah sebagai modal untuk membuka usaha dan

Dalam hal ini pemerintah melalui bank menyalurkan Kredit, dimana salah

satunya Kredit Usaha Rakyat, dimana Kredit Usaha Rakyat (KUR) merupakan

program yang termasuk dalam Kelompok Program Penanggulangan Kemiskinan

Berbasis Pemberdayaan Usaha Mikro Kecil Menengah dan Koperasi (UMKMK).

Dalam pemberian Kredit Usaha Rakyat (KUR) PT. Bank Rakyat Indonesia Kantor

Unit Tohpati Denpasar menyalurkan KUR minimal 1 juta dan maksimal 25 juta

dengan bunga 0,4%. Kredit Usaha Rakyat sangat diminati di Bank Rakyat Indonesia

Kantor Unit Tohpati Denpasar.Akan tetapi dalam perkembangannya tidak semua

kredit yang disalurkan bisa berjalan dengan lancar. Hal ini membuat lembaga

keuangan lebih menerapkan prinsip kehati-hatian atas seluruh permohonan kredit

yang diterima untuk menghindari risiko-risiko yang dihadapi seperti, kredit kurang

lancar dengan jangka waktu lebih dari 90 hari, kredit diragukan dengan jangka waktu

lebih dari 180 hari dan kredit macet dengan jangka waktu lebih dari 270 hari sampai

seterusnya. Kredit bermasalah merupakan kredit yang karena suatu hal tidak

memenuhi sasaran yang tidak sesuai dengan perjajian kredit yang disepakati oleh

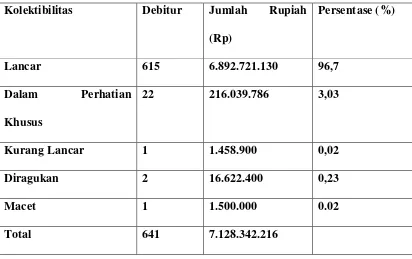

peminjam dan debitur.Persentase Kredit Usaha Rakyat (KUR) bermasalah pada PT.

Tabel 1.1 Laporan Kolektibilitas Kredit Usaha Rakyat (KUR)

Per 31 Desember 2015

Kolektibilitas Debitur Jumlah Rupiah (Rp)

Persentase (%)

Lancar 615 6.892.721.130 96,7

Dalam Perhatian Khusus

22 216.039.786 3,03

Kurang Lancar 1 1.458.900 0,02

Diragukan 2 16.622.400 0,23

Macet 1 1.500.000 0.02

Total 641 7.128.342.216

Laporan kolektibilitas Kredit Usaha Rakyat (KUR) di atas menunjukan

persentase kredit lancar cukup baik tetapi masih ada kredit yang bermasalah seperti

dalam perhatian khusus, kurang lancar, diragukan.Persentase Kredit Macet 0 persen

dikarenakan kredit tersebut telah ditanggung oleh pihak asuransi.

Dengan demikian berdasarkan latar belakang yang telah diuraikan, maka

Bagaimana Prosedur Penanganan Kredit Usaha Rakyat (KUR) Macet Pada

PT. BRI Kantor Unit Tohpati Denpasar.

1.2 Tujuan Penelitian

Tujuan Penelitian ini adalah.

Untuk mengetahuai prosedur penanganan Kredit Usaha Rakyat (KUR) Macet

pada PT. Bank Rakyat Indonesia (Persero) Tbk. Kantor Unit Tohpati

Denpasar.

1.3 Kegunaan Penelitian

Adapun kegunaan penelitian ini adalah :

1. KegunaanTeoritis

Penelitian ini diharapakan dapat menambah ilmu pengetahuan dan

menambah daftar pustaka yang relevan di bidang prosedur penanganan

Kredit Usaha Rakyat (KUR) Macet.

2. Kegunaan Praktis

Nantinya penelitian ini diharapkan dapat menambah informasi dan

memberikan sumbangan pemikiran mengenai prosedur penanganan

Kredit Usaha Rakyat (KUR) Macet pada PT. Bank Rakyat Indonesia

Kantor Unit Tohpati Denpasar serta menambah referensi bagi

1.4 Sitematika Penulisan

Sistematika penyajian pada tugas akhir ini dapat memberikan gambaran

secara garis besar mengenai isi dan susunan penelitian. Adapun penjabaran

sistematika penulisan dari masing- masing bab adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang masalah, pokok permasalahan,

tujuan

tujuan penelitian yang dianggap relevan dengan topik yang di angkat

dan kegunaan penelitian dan sistematika penulisannya.

BAB II : KAJIAN PUSTAKA

Bab ini memuat tentang landasan teori yang digunakan sebagai

pendekatan untuk mencapai tujuan penelitian yang dianggap relevan

dengan topik yang di angkat, serta menggunakan sumber-sumber yang

mendukung dan dapat dipercaya serta dipertanggung jawabkan.

Disamping itu bab ini juga menguraikan tentang masalah-masalah dan

hasil analisis di lapangan serta pembahasan atas temuan permasalahan

BAB III : METODE PENELITIAN

Bab ini menguraikan metode penelitian dari lokasi penelitian, objek

penelitian, jenis dan sumber data, tehnik pengumpulan data dan tehnik

analisis data.

BAB IV : PEMBAHASAN HASIL PENELITIAN

Dalam bab ini akan dibahas sejarah singkat, struktur organisasi dan

uraian tugas di PT. BRI Kantor Unit Tohpati Denpasar serta

pembahasan hasil penelitian.

BAB V : PENUTUP

Pada bab ini berisi simpulan dari anlisis yang dilakukan serta

saran-saran yang diharapkan dapat digunakan oleh pihak-pihak yang

BAB II KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Prosedur

Menurut Mulyadi (2005:5) prosedur ialah urutan kegiatan klerikal biasanya

melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang.

Menurut Narko (2003-3) prosedur adalah serangkaian titik rutin yang diikuti

dalam melaksanakan suatau wewenang fungsi dan operasional.

2.1.2 Pengertian Kredit

Berdasarkan Undang-undang 1998 kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank (kreditur) dengan pihak lain yang

mewajibkan pihak meminjam (debitur) untuk melunasi utangnya setelah jangka

waktu tertentu dengan pemberian bunga.

Menurut Thanrin Abdullah, dkk (2012:162) istilah kredit berasal dari bahasa

Yunani “Credere” yang berarti kepercayaan (truth atau faith). Oleh karena itu, dasar

(kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan

sangggup memenuhi segala sesuatu yang dijanjikan.

2.1.3 Unsur-unsur Kredit

Menurut Thamrin Abdullah, dkk (2012:165) terdapat unsur-unsur yang terkandung

dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

1) Kepercayaan

Kpercayaan yaitu suatu keyakinan pemberian kredit bahwa kredit yang

diberikan (berupa uang, barang, atau jasa) akan benar-benar diterima kembali

dimasa yang akan datang.

2) Kesepakatan

Kesepakatan ini meliputi kesepakatan antara si pemberi kredit dengan si

penerima kredit.Kesepakatan ini dituangkan dalam suatu perjajian di mana

masing-masing pihak menandatangani hak dan kewajibannya.

3) Jangka waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Jangka waktu tersebut jangka pendek, jangka menengah , atau jangka panjang.

4) Risiko

Risiko merupakan adanya suatu waktu pengembalian akan menyebabkan

suatu risiko tidak tertagihnya/macet pemberian kredit. Semakin panjang suatu

5) Balas jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit atau fase

tersebut yang kita kenal dengan nama bunga.

2.1.4 Tujuan Kredit

Menurut Suyatno Thomas (2004:15) pemberian kredit dimaksudkan untuk

memperoleh keuntungan, oleh karena itu Bank memberikan pinjaman kepada

nasabahnya dalam bentuk kredit, jika merasa yakin nasabah yang akan menerima

kredit itu mampu dalam memberikan kredit yang diterimanya. Dalam kaitannya

dengan pemberian kredit, kredit memiliki tujuan pokok yang saling berhubungan

yaitu sebagai berikut.

1) Profitabilitas

Yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang

didapat dari bunga pinjaman.

2) Safety

Yaitu keamanan dari presentasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitabilitas dapat tercapai.

Menurut Kasmir (2010:100) tujuan pemberian kredit adalah sebagai berikut.

1) Mencari Keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut, hasil

tersebut terutama dalam bentuk bunga yang diterima oleh Bank sebagai balas

2) Membantu Usaha Nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja.

3) Membantu Pemerintah

Bagi Pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan maka makin baik.

2.1.5 Fungsi Kredit

Menurut Firdaus Rachmat, dan Maya Ariyanti (2003:13) fungsi pokok kredit

pada dasarnya ialah pemenuhan jasa untuk melayani kebutuhan masyarakat dalam

rangka mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumen yang

semuanya itu ditujukan untuk meningkatkan taraf hidup manusia.

Kemudian disamping tujuan di atas suatu fasilitas kredit memiliki fungsi

sebagai berikut:

1) Kredit dapat meningkatkan daya guna uang

Pengadaan kredit dapat meningkatkan daya guna uang maksudnya jika uang

hanya disimpan saja tidak menghasilkan sesuatu yang berguna.Dengan

diberikannya kredit uang tersebut menjadi berguna untuk menghasilkan

barang atau jasa oleh si penerima kredit.

2) Kredit dapat meningkatkan peredaran dan lalu lintas uang

Uang yang diberikan atau disalurkan akan beredar dari sutu wilayah ke

3) Kredit dapat meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat berguna bagi debitur untuk

mengolah barang yang tidak berguna menjadi berguna atau bermanfaat.

4) Kredit untuk mengingkatkan peredaran barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu wilayah

ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke

wilayah lainnya bertambah atau kredit dapat pula meningkatkan jumlah

barang yang beredar.

5) Kredit adalah salah satu alat stabilitas ekonomi

Pemberian kredit dapat dikatakan sebagai stabilitas ekonomi karena kredit

yang diberikan akan menambah jumlah barang yang diperlukan oleh

masyarakat. Kemudian dapat pula kredit membantu dalam mengekspor barang

dari dalam negeri sehingga meningkatkan devisa negara.

6) Kredit menimbulkan kegairahan berusaha masyarakat

Bagi penerima kredit tentu akan dapat meningkatkan gairah berusaha, apalagi

bagi nasabah yang memiliki modal kecil

7) Kredit untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan akan semakin baik, terutama dalam

hal meningkatkan pendapatan. Jika sebuah kredit diberikan untuk membangun

pabrik, maka pabrik tersebut tentu membutuhkan tenaga kerja sehingga dapat

8) Kredit untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional tentu akan saling membutuhkan antara

penerima kredit dengan pemberi kredit. Pemberi kredit oleh negara lain akan

meningkatkan kerja sama di bidang lainnya.

2.1.6 Jenis-jenis kredit

Menurut Thamrin Abdulah, dkk (2012:169) secara umum jenis-jenis kredit

dapat dilihat dari berbagai hal diantaranya sebagai berikut:

(1) Dilihat dari kegunaan kredit

1) Kredit Investasi, yaitu kredit yang biasanya digunakan untuk keperluan

usaha atau pembangunan proyek / pabrik baru atau untuk keperluan

rehabilitasi.

2) Kredit modal kerja, yaitu kredit yang digunakan untuk keperluan

meningkatkan produksi dalam operasionalnya.

(2) Dilihat dari tujuan kredit

1) Kredit produktif, yaitu kredit yang digunakan untuk peningkatan usaha

atau produksi atau investasi.

2) Kredit konsumtif, yaitu kerdit yang digunakan untuk konsumsi secara

3) Kredit perdagangan, yaitu kredit yang digunakan untuk perdagangan.

(3) Dilihat dari jangka waktu kredit

1) Kredit jangka pendek, yaitu kredit yang memiliki jangka waktu kurang

dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk

keperluan modal kerja.

2) Kredit jangka menengah, yaitu kredit yang jangka waktunya berkisar

anatara 1 sampai dengan 3 tahun dan biasanya digunakan untuk investasi

3) Kredit jangka waktu panjang, yaitu kredit yang masa pengembaliannya

paling panjang. Waktu pengembalian kredit jangka panjang di atas 3 tahun

atau 5 tahun, biasanya digunakan untuk investasi jangka panjang.

(4) Dilihat dari jaminan kredit

1) Kredit jaminan, yaitu kredit yang diberikan dengan suatu jaminan yang

dapat berbentuk barang berwujud atau bukan berwujud atau jaminan

orang.

2) Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang

atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek

(5) Dilihat dari sektor usaha

1) Kredit pertanian, yaitu kredit untuk membiayai sektor perkebunan atau

pertanian rakyat.

2) Kredit peternakan, yaitu kredit untuk membiayai peternakan, dalam hal ini

untuk jangka pendek.

3) Kredit industri, yaitu kredit untuk membiayai industri kecil, menengah

dan besar.

4) Kredit pembangunan, yaitu kredit untuk membiayai kredit jenis tambang

usaha seperti tambang emas, minyak, atau timah.

5) Kredit pendidikan, yaitu kredit yang diberikan untuk membangun sarana

dan prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa.

6) Kredit profesi, yaitu kredit yang diberikan kepada para profesional seperti

dosen, dokter, dan pengacara.

7) Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau

2.1.7 Prinsip-prinsip Dalam Pemberian Kredit

Menurut Firdaus Rachmat, dan Maya (2001:139-141) prinsip yang harus

dilaksanakan oleh suatu bank dalam rangka mempertimbangkan dalam pemberian

kredit antara lain:

Prinsip 5C

1) Character (watak)

Yaitu menyangkut kepribadian, sifat/watak, kejujuran seseorang dalam hal ini

adalah debitur. Tujuannnya adalah untuk memberikan keyakinan kepada Bank

bahwa,sifat/watak dari orang-orang yang akan diberikan kredit benar-benar

dipercaya. Keyakinan ini tercermin dari latar belakang si nasabah baik yang

bersifat latar belakang pekerjaan maupun yang bersifat pribadi seseorang yang

memiliki karakter baik yang memiliki kejujuran dalam membuat pekerjaan

untuk memenuhi kewajibannya.

2) Capacity (kemampuan)

Yaitu yang menyangkut kemampuan atas kesanggupan dalam membayar

kewajiban-kewajibannya tepat pada waktunya.Kesanggupan dapat di ukur

3) Capital (modal)

Untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah

terhadap usaha yang akan dibiayai oleh bank, yaitu menyangkut besar

kecilnya pertimbangan antara jumlah hutang dan modal kerja.

4) Condition of Economic (kondisi ekonomi)

Yaitu kondisi atas ekonomi harus diperhatikan dalam pertimbangan

pemberian kredit terutama dalam hubungannya dengan sector usaha calon

peminjam.

5) Collateral

Yaitu menujukan jaminan yang akan diberikan atasa kredit yang diterima.

Jaminan tersebut dapat berupa barang, harta bergerak, ataupun harta yang

tidak bergerak.Jaminan hendaknya melebihi jumlah kredit yang

diberikan.Fungsi jaminan ini adalah sebagai pelindung bank dari risiko

kerugian.

Kemudian menurut Kasmir (2010;91) penilaian kredit dengan metode analisis 7P

adalah sebagai berikut:

1) Personality

sehari-2) Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal,loyalitas serta karakter.

3) Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk

jenis kredit yang diinginkan nasabah.

4) Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan

atau tidak, atau dengan kata lain memiliki prospek atau sebaliknya.

5) Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana saja dana untuk pengembalian kredit.

6) Profitabilitas

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7) Protection

2.1.8 Pengertian Kredit Usaha Rakyat (KUR)

KUR adalah skema kredit/pembiayaan modal kerja dan atau investasi yang

khusus diperuntukan bagi Usaha Mikro Kecil Menengah dan Koperasi (UMKMK) di

bidang usaha produktif dan layak (feasible), namun mempunyai keterbatasan dalam

pemenuhan persyaratan yang ditetapkan Perbankan ( belum bankable).

Usaha Produktif adalah usaha untuk menghasilkan barang atau jasa untuk

memberikan nilai tambah dan meningkatkan pendapatan bagi pelaku usaha.

Usaha Layak adalah usaha calon debitur yang menguntungkan/ memberikan

laba sehingga mampu membayar bunga dan mengembalikan seluruh

hutang/kewajiban pokok kredit /pembiayaan dalam jangka waktu yang disepakati

antara Bank Pelaksana dengan Debitur KUR.

Belum Bankable adalah UMKMK yang belum dapat memenuhi pesyaratan

perkreditan /pembiayaan dari Bank, seperti dalam penyediaan agunan.

2.1.9 Tujuan Kredit Usaha Rakyat (KUR)

Tujuan program KUR adalah mengakselerasi pengembangan kegiatan

perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan

kemiskinan serta perluasan kesempatan kerja. Secara lebih rinci, tujuan program

1) Mempercepat pengembangan sektor riildan Pemberdayaan Usaha Mikro,

Kecil, Menengah dan Koperasi(UMKMK)

2) Meningkatkan aksespembiayan dan mengembangkan UMKM dan

Koperasi kepada Lembaga Keuangan

3) Sebagai upaya penanggulangan atau pengentasan kemiskinan dan

perluasan kesempatan kerja.

2.1.10 Sasaran Kredit Usaha Rakyat (KUR)

Sasaran program KUR adalah kelompok masyarakat yang telah dilatih dan

ditingkatkan keberdayaan serta kemandirian pada kluster program sebelumnya.

Harapannya agar kelompok masyarakat tersebut mampu untuk memanfaatkan skema

pendanaan yang berasal dari lembaga keuangan formal seperti Bank, Koperasi,BPR

dan sebagainya. Dilihat dari sisi kelembagaan, maka sasaran KUR adalah UMKMK

(Usaha Mikro, Kecil, Menengah dan Koperasi).Sektor usaha yang diperbolehkan

untuk memperoleh KUR adalah semua sektor usaha produktif.

- Usaha Mikro adalah usaha produktif milik orang perorangan atau badan

usaha perorangan .

- Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

- Usaha Menengah adala usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan

anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi

bagian baik langsung maupun tidak langsung dengan Usaha Besar.

- Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan

hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip

koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas

kekeluargaan.

2.1.11 Pengertian Kredit Macet

Menurut Hasanuddin Rahman (1998:121) kredit macet adalah kredit yang

mengalami kesulitan pelunasan akibat adanya faktor-faktor atau unsur kesengajaan

atau karena kondisi di luar kemampuan debitur.

Penyelesaian Kredit Macet

Menurut Ade Arthesa dan Edeia Handiman (2006:18) apabila kredit telah

menjadi macet, tindakan yang harus segera dilakukan oleh pihak bank adalah

penyelesaian melalui berbagai cara. Beberapa cara umumnya dilakukan oleh bank

untuk menyelesaikan kredit macet adalah cara pendekatan,evaluasi,penyelesaian dan

2.1.12 Tehnik Penyelesaian Kredit Macet

Menurut Sutarno (2009:265) tindakan bank dalam usaha menyelamatkan dan

menyelesaikan kredit bermasalah ada beraneka ragam tergantung pada kondisi kredit

bermasalah itu. Untuk menyelesaikan kredit bermasalah ada dua strategi yang dapat

ditempuh yaitu sebagai berikut:

(1) Penyelamatan Kredit

Penyelamatan Kredit adalah suatu langkah penyelesaian kredit bermasalah

melalui perundingan kembali antara kreditur dengan debitur dengan memperingan

syarat-syarat pengembalian kredit sehingga dengan memperingan syarat-syarat

pengembalian kredit tersebut diharapkan sebitur memiliki kemampuan kembali untuk

menyelesaikan kredit itu.

Penyelamatan kredit dilakukan dengan cara sebagai berikut:

1) Penurunan suku bunga kredit

Penurunan suku bunga kredit merupakan salah satu bentuk retrukturisasi

yang bertujuan memberikan keringanan kepada debitur sehingga dengan

penurunan bunga kredit besarnya bunga yang harus dibayar debitur setiap

tanggal pembayaran menjadi lebih kecil disbanding suku bungan yang

2) Pengurangan tunggakan bunga kredit

Pengurangan tunggakan bunga kredit merupakan penyelamatan kredit

dengan cara mengurangi tunggakan bungan kredit sebagain atau

sepenuhnya.

3) Perpanjangan jangka waktu kredit

Perpanjangan jangka waktu kredit merupakan perpanjangan dari jangka

waktu yang telah ditetapkan.

4) Penambahan fasilitas kredit

Penambahan fasilitas kredit merupakan penambahan fasilitas yang

disyaratkan dengan adanya jaminan tambahan.

5) Pengambil alihan agunan

Pengambil alihan agunan merupakan bentuk penyelamatan kredit dengan

mengambil alih agunan kredit yang nilai jaminan tersebut di

kompensasikan dengan jumlah kredit sebesar nilai agunan yang diambil

6) Novasi (Pembaharuan hutang)

Novasi (Pembaharuan hutang) adalah salah satu cara untuk mengakhiri

perjanjian antara kreditur dan debitur. Novasi juga dapat dimanfaatkan

caramengalihkan debitur lama kepada debitur baru berikut asset yang

menjadi jaminan kredit yang disebut Novasi Subyektif.

7) Subrogasi

Subrogasi adalah penggantian hak-hak uang berpiutang atau kreditur oleh

seorang pihak ketiga yang telah membayar atas utang yang

berhutang/debitur kepada si berpiutang/kreditur.

8) Bank menjual barang-barang jaminan dibawah tangan berdasarkan surat

kuasa

Debitur memberi kuasa kepada bank/kreditur untuk menjual barang

jaminan karena debitur kesulitan atau tidak mampu menjual barang itu

sendiri atau mungkin debitur tidak ingin dibebani kewajiban yang tidak

mudah itu.

9) Penghapusan piutang

Penghapusan piutang adalah pembebasan hutang debitur oleh bank, baik

seluruh atau sebagian atau hutangnya telah kadaluwarsa menurut hukum.

10) Somasi

Somasi menurut pasal 1238 KUHP Perdata adalah suatu peringatan atau

perintah yang disampaikan pengadilan kepada debitur untuk segera

(2) Penyelesaian Kredit

Penyelesaian kredit adalah langkah penyelesaian kredit bermasalah melalui

lembaga hukum seperti pengadilan atau Direktorat Jendral Piutang dan Lelang

Negara atau badan lainnya dikarenakan langkah penyelamatan sudah tidak

dimungkinkan kembali.

Penyelesaian kredit melalui hukum dilakukan dengan cara sebagai berikut.

1) Gugatan kepada Debitur

Merupakan penyelesaian kredit yang harus ditempuh kreditur melalui

jalur hukum, kreditur harus mengajukan gugatan perdata kepada Debitur

atau melakukan eksekusi sesuai peratur hukum atas jaminan-jaminan jika

kreditur memiliki dasar hukum untuk melakukan eksekusi.

2) Eksekusi

Penyitaan merupakan pengambilan terhadap barang jaminan milik

debitur dan atau milik peminjam hutang. Bila barang jaminan tidak ada

atau ada tapi nilainnya diperkirakan tidak melunasi sisa hutang, penyitaan