SYARIAH MANDIRI KANTOR CABANG CIPULIR

SKRIPSI

Diajukan kepadaFakultasDakwahdanIlmuKomunikasi

UntukmemenuhipersyaratanmeraihgelarSarjanaKomunikasi Islam (S.Kom.I)

Oleh :

DewiKartika

NIM: 1110053000052

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

i

Dewi Kartika (1110053000052)

Strategi Produk Gadai Emas (Rahn) Pada Bank Mandiri Syariah Kantor Cabang Cipulir

Peranan perbankan Syariah dalam perekonomian relatif masih sangat kecil, bila dibandingkan dengan perbankan Syariah. Ada beberapa kendala dalam target pemasaran. Berangkat dari beberapa permasalahan tersebut, maka diperlukan starategi usaha yang fokus dengan suatu core competence tertentu sebagai daya saing serta memperkuat basis sistem oprasional untuk emperluas sistem distribusi penyaluran kredit. Berbagai upaya yang dilakukan perbankan dalam meningkatkan kualitas produknya. Bank Syariah Mandiri pada bulan November 2010 mengeluarkan produk Gadai Emas, yang bertujuan untuk memenuhi kebutuhan masyarakan serta meningkatkan kinerja Bank itu sendiri.

Dalam penelitian ini, penulis menggunakan metode penelitian deskriptif kualitatif dengan menggambarkan atau melukiskan suatu objek, apakah objek tersebut memberikan sebuah nilai ataupun sebaliknya. Metode ini bertujuan untuk memberikan gambaran secara sistematis terkait dengan fakta atau karakteristik populasi tertentu atau permasalahan tertentu secara faktual dan cermat.

Strategi pemasaran merupakan langkah awal agar produk atau program yang dimiliki perusahaan dapat dikenal masyarakat. Dalam merancang strategi pemasaran, terdapat beberapa hal yang harus diperhatikan oleh para manajer, seperti faktor pendukung dan penghambat perusahaan, baik faktor internal maupun eksternal. Hal ini dilakukan agar kegiatan ini dapat berjalan dengan lancar sesuai dengan yang diharapkan guna menarik minat calon konsumen.

Salah satu biro perjalan strategi pemasaran produk gadai emas syariah tersebut adalah PT. Bank Syariah Mandiri. Dalam memasarkan program unggulannya ini, perusahaan merancang kegiatan strategi pemasarannya dengan menggunakan bauran pemasaran yang terdiri dari penjualan perorangan (personal selling), yaitu dengan cara presentasi langsung dengan calon nasabah melalui tatap muka, promosi penjualan (sales promotion), yaitu dengan cara melakukan pameran atau demonstrasi dilingkungan masyarakat, periklanan

KATA PENGANTAR

Alhamdulillahirabbil’alamin penulis panjatkan puji syukur kehadirat Allah SWT. Karena rahmatNya penulis dapat melaksanakan hasil karya tulisan dari pemikiran yang diaktualisasikan lewat skripsi ini, sehingga terlaksana sesuai dengan harapan. Shalawat serta salam tercurahakan kepada Nabi besar Muhammad SAW, yang telah membawa kita selaku ummatnya mampu mengenal, mencari, dan menegakkan syariat Islam.

Pada dasarnya dalam proses penulisan skripsi ini, penulis mengalami berbagai halangan dan rintangan, akan tetapi karena adanya bantuan dan partisipasi dari berbagai pihak, akhirnya skripsi ini dapat terselesaikan sesuai dengan waktu yang telah direncanakan. Oleh karena itu, pada kesempatan ini penulis perlu menyampaikan ucapan terimakasih yang sebesar-besarnya terutama kepada:

1. Bapak Dr. H. Arief Subhan, MA., selaku Dekan Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta.

2. Bapak Drs. Cecep Castrawijaya, MA., selaku Ketua Jurusan Manajemen Dakwah. Bapak H. Mulkanasir, BA, S.Pd.,MM., selaku Sekretaris Jurusan Manajemen Dakwah.

3. Prof. Dr. H. Murodi, MA., selaku dosen pembimbing yang telah banyak meluangkan waktu serta arahannya untuk membimbing penulis dalam menyelesaikan skripsi ini.

4. Seluruh Dosen yang telah memberikan ilmunya kepada penulis selama menuntut ilmu di UIN Syarif Hidayatullah Jakarta ini.

5. Segenap Staff Akademik dan Staff Perpustakaan Dakwah serta Perpustakaan Umum UIN Syarif Hidayatullah Jakarta.

6. Dosen penguji I Bapak Prof. Dr. H. Syamsir Salam, MS., dan penguji II Bapak Drs. Study Rijal LK, MA,. yang telah memberikan masukan kepada panulis. 7. Teristimewah yang penulis muliakan kedua orang tua, Ayah Abdul Rosyid (alm)

dan Ibu Taimah yang senantiasi mencurahkan cinta, kasih sayang serta doanya yang selalu mengiringi disetiap langkah penulis dalam menjalankan aktifitas. 8. Bapak Anandito Dwilaksono, Ibu Dwi Elandari dan seluruh staff (PT. Bank

Syariah Mandiri Kantor Cabang Cipulir) yang telah memberikan kesempatan

iii

Marta, Cunnayah beserta suami Marjuki, Yasin Rasyid beserta istri Ria Farida, Nurdin Arya beserta istri Mega, Desi Rosmalia beserta suami Ahmad Fauzi, Adik Nurul Rosalinda yang selalu memberikan do’a serta bantuan kepada penulis hingga saat ini..

10.Untuk Teman-teman MD 2010 dan Teman-teman LKS yang Senasib dan Seperjuangan dengan penulis.

11.Seluruh teman Jurusan Manajemen Dakwah angkatan 2010 dan teman-teman Kuliah Kerja Nyata Kelompok 121 Desa Muara Kecamatan Teluk Naga, Kabupaten Tangerang. Semoga kita semua sukses selalu kedepannya serta talisilaturahmi di antara kita tidak terputus.

Semoga Allah membalas semua kebaikan dan budi baik mereka dengan balasan yang setimpal. Penulis menyadari bahwa masih banyak kekurangan dan ketidaksempurnaan dalam penelitian skripsi ini. Oleh karena itu kritik dan saran yang bersifat membangun sangat penulis harapkan.

Jakarta, 5 Juni 2014

DAFTAR ISI

ABSTRAK ..………. i

KATA PENGANTAR ……….... ii

DAFTAR ISI ………... iv

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuandan Manfaat Penelitian ... 7

D. Tinjauan Pustaka ... 8

E. Metodologi Penelitian ... 9

F. Sistematika Penulisan ... 12

BAB II : KONSEP UMUM STRATEGI PEMASARAN DAN GADAI SYARIAH A. Strategi Pemasaran ... 15

1. Pengertian Strategi Pemasaran ... 15

2. Segmenting, Targeting, Positioning ... 19

3. Bauran Pemasaran (Marketing Mix) ... 25

B. Gadai Syariah ... 32

1. Pengertian Gadai Syariah ... 32

2. Landasan Hukum Gadai Syariah ... 34

3. Rukun Gadai Syariah ... 35

4. Syarat Gadai Syariah ... 36

5. Persamaan dan Perbedaan anatara Gadai Syariah dan Gadai Konvensional ... 36

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI KANTOR CABANG CIPULIR DAN PRODUK GADAI EMAS SYARIAH A. Sejarah Singkat dan Perkembangan ... 40

B. Visi dan Misi ... 45

C. Budaya Struktur ... 46

D. Struktur Organisasi ... 47

v

BAB IV ANALISIS DATA DAN PEMBAHASAN

A. Strategi Pemasaran Produk Gadai Emas (Rahn) pada Bank Syariah Mandiri Kantor Cabang Cipulir ... 51 B. Implementasi Promosi Produk Gadai Emas (Rahn) pada Bank Syariah Mandiri

Kantor Cabang Cipulir ... 56 C. Hasil Analisa ... 58

BAB IV PENUTUP

A. Kesimpulan ... 60 B. Saran ... 61

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Manusia sebagai makhluk hidup, tidak akan pernah bisa terlepas dari kegiatan-

kegiatan berorientasi pada aspek pemenuhan kebutuhan hidup sehari-hari termasuk

ekonomi. Untuk memenuhi kebutuhan tersebut, tidak cukup hanya dengan bekerja keras

juga harus memiliki ilmu. Karena ilmu lahir bertujuan untuk membantu manusia dalam

pemenuhan kebutuhannya. Dalam konteks ini, ilmu ekonomi dipelajari pemanfaatan

suatu benda secara efektif dan efisien, dipelajari pula bagaimana mengelola keuangan

dengan baik, yang sesuai dengan ajaran Islam.

Secara teoritas konseptual, Islam merupakan suatu sistem dan jalan hidup yang

utuh dan terpadu.Agama ini memberikan panduan yang dinamis terhadap semua aspek

kehidupan manusia termasuk sektor bisnis dan transaksi keuangan. Hal ini terlihat dari

prinsif kegiatan tersebut yang dipergunakan didalam bertransaksi Syariah. Diharapkan

dengan menggunakan prinsip Syariah, dapat memberikan maslahat bagi umat manusia.

Salah satu kelebihan dari lembaga keuangan Syariah adalah tidak boleh meminta

kelebihan dari pokok pinjaman, karena hal demikian itu termasuk riba diharamkan.

a. Al-Qur’an

ﻲِﺑْﺮُﯾَو ﺎَﺑﱢﺮﻟا ُﮫﱠﻠﻟا ُﻖَﺤْﻤَﯾ

ﻢﯿِﺛَأ ٍرﺎﱠﻔَﻛ ﱠﻞُﻛ ﱡﺐِﺤُﯾ ﺎَﻟ ُﮫﱠﻠﻟاَو ۗ ِتﺎَﻗَﺪﱠﺼﻟا

ٍ

Artinya:

“Allah memusnahkan riba dan menyuburkan sedekah. Dan Allah tidak menyukai

b. Al-Hadist

Dari Ubada bin Sami r.a, Rasulullah SAW Bersabda, “Emas untuk emas, perak

untuk perak, gandum untuk gandum. Barang siapa yang membayar lebih atau menerima

lebih dia telah berbuat riba, pemberi dan penerima saja (dalam dosa).“ (H.R Muslim dan

Ahmad)”

Dalam konteks ini dapat dilihat bahwa perkembangan lembaga-lembaga

keuangan Islam di Indonesia bergerak dengan cepat. Perkembangan ini disebabkan oleh

faktor adanya keyakinan masyarakat muslimbahwa perbankan konvensional itu

mengandung unsur riba yang dilarang agama Islam. Asumsi ini membuat mereka lebih

tertarik menanamkan Investasinya pada perbankan Syariah.Mereka lebih merasa aman,

nyaman, dan terbebas dari perbuatan riba.1

Dalam perkembangan selanjutnya, lembaga yang mendasari gerakan bisnisnya

pada Syariat Islam, tidak hanya perbankan, juga perum pegadaian Syariah. Perum

pegadaian merupakan salah satu badan usaha di Indonesia yang secara resmi mempunyai

izin untuk melaksanakan kegiatan lembaga keuangan berupa pembiayaan dana ke

masyarakat atas dasar hukum gadai.2

Produk Gadai merupakan tempat bagi konsumen untuk meminjam uang dengan

barang-barang pribadi konsumen sebagai jaminan. Produk Gadai merupakan salah satu

alternatif pendanaan sangat efektif karena tidak memerlukan persyaratan yang rumit atau

yang tidak dapat menyulitkan nasabah untuk memperoleh dana pinjaman. Cukup dengan

membawa bawa barang jaminan yang bernilai ekonomis masyarakat sudah bisa

mendapatkan dana untuk kebutuhannya, baik secara produktif maupun konsumtif.

Sekarang ini, selain terdapat pegadaian konvensional telah beroprasi pula

pegadaian Syariah, yang memang didirikan oleh pegadaian. Perkembangan konsep

1

Zainul Arifin, Dasar-dasar manajemen Bank Syariah, ( jakarta: Alvabet, 2002 ), h.8

2

3

syariah ini merupakan pegadaian untuk menghindari rante atau riba.Keberadaan

pegadaian syariah pada awalnya didorong oleh perkembangann dan keberhasialan

lembaga-lembaga keuangan syariah.Disamping itu juga, dilandasi oleh kebutuhan

masyarakat Indonesia terhadap hadirnya sebuah pegadaian yang menerapkan

prinsip-prinsip Syariah.3

Implementasi oprasional pegadaian syariah hampir mirip degan pegadaian

konvensional, pegadaian syariah juga menyalurkan uang pinjaman dengan jaminan

barang bergerak. Nasabah dapat memperoleh dana yang diperlukan dalam waktu yang

relatif cepat.

Pada tanggal 16 Juli 2008 UU No. 21 Tahun 2008 tentang Perbankan Syariah

disahkan yang memberikan landasan hukum industri perbankan Syariah nasional, dan

diharapkan dapat mendorong perkembangan Bank Syariah yang selama lima tahun

terakhir asetnya tumbuh lebih dari 65% pertahun namun pasarnya secara nasional masih

dibawah 5%. Undang-undang ini mengatur secara khusus mengenai Perbankan Syariah,

baik secara kelembagaan maupun kegiatan usaha.4

Pegadaian syariah tidak menekankan pada pemberian bunga dari bankyang

digadaikan.Meski tanpa bunga, pegadaian syariah tetap memperoleh keuntungan seperti

yang sudah diatur oleh Dewan Syariah Nasional, yang memerlukan biaya pemeliharaan

dari barang yang digadaikan.Biaya itu dihitung dari nilai barang, bukan dari jumlah

pinjaman untuk memasarkan produk tersebut, diperlukan strategi yaitu agar tujuan

penjualan produk tersebut dapat berhasil.

Pada umumnya masyarakat tidak memahami pemasaran, mereka melihat

pemasaran sebagai sebuah penjualan. Padahal pemasaran ini mempunyai arti lebih luas

3

Heri Sudarso, Bank dan Lembaga Keuangan Syariah, ( Yogyakarta: Ekonisia, 2003 ), hal.154 4

karena pemasaran adalah suatu proses yang teratur dan jelas untuk memikirkan dan

merancanakan pasar. Proses pemasaran dapat diterapkan tidak sekedar pada barang dan

jasa, tetapi juga pada segala sesuatu yang dapat dipasarkan seperti ide, kejadian,

organisasi tempat dan kepribadian. Namun penting untuk ditekankan bentuk pemasaran

tidak dimulai denngan suatu produk atau penawaran, tetapi dengan pencarian peluang

pasar.5

Strategi pemasaran antara konvensional dengan yang sesuai syariah tentulah

berbeda dalam prosesnya. Tetapi memiliki tujuan yang sama yaitu ;bagaimana

meningkatkan jumlah nasabah. Maju mundurnya perusahaan dapat dilihat dari strategi

pemasaran mereka yang berdampak pada meningkatnya minat nasabah, sehingga dapat

meningkatkan jumlah nasabah dalam menggunakan produk jasa yang dikeluarkan oleh

perusahaan. Dengan kata lain, dapat meningkatkan volume penjualan, sehingga

pemasaran yang baik akan berdampak signifikan terhadap pendapatan perusahaan.6

Berdasarkan pengamatan di lapangan pertumbuhan pegadaian syariah

menunjukan peningkatan yang pesat semenjak pertama kali didirikannya gadai Syariah

di Bank Mandiri syariah (BSM) Kantor Cabang Jakarta-Cipulir, Jln. Ciledug Raya No.

123 E Jakarta Selatan 12230. Salah satu contohnya, seperti kita ketahui pengetahuan

masyarakat tentang keberadaan pegadaian syariah masih minim, karena pegadaian

syariah terbilang masih baru dan kantor cabang Syariahnya pun masih terbilang sedikit,

tetapi pertumbuhan pegadaian syariah menunjukan peningkatan yang pesat, sehingga

penulis ingin mengetahui strategi pemasaran apa yang digunakan oleh pegadaian syariah

atas produk gadai syariah sehingga tumbuh menjadi pesat dan dapat menarik minat

nasabah dalam menggunakan jasa tersebut. Dalam menarik minat nasabah memang tidak

5

Hendra, dkk, Manajemen Pemasaran: Analisis, Perencanaan, Implementasi dan kontrol, ( Jakarta: PT Prenhallindo, 1997 ). Jilid I, h. 18

6

5

hanya dipengaruhi oleh strategi pemasaran yang digunakan pegadaian syariah. Ada

beberapa faktor lain yang mempengaruhinya seperti kebutuhan nasabah yang mendesak

yang memerlukan proses pencairan dana yang cepat, nasabah yang menginginkan

transaksi gadai tanpa adanya unsur ribawi (bunga) di dalamnya, dan lain sebagainya.

Berdasarkan uraian diatas, maka pembahasan ini layak untuk diangakat dan

dikaji melalui penelitian dengan topik strategi pemasaran, dan menuangkan kedalam

bentuk skripsi dengan judul “Srategi Pemasaran Produk Gadai Emas (Rahn) pada Bank

Mandiri Syariah Kantor Cabang Cipulir”

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Untuk lebih fokus dalam pembahasan skripsi ini, maka pembahasan hanya

dibatasi pada strategi pemasaran yang diterapkan pada produk Bank Mandiri Syariah

Kantor Cabang Cipulir terhadap produk gadai syariah yang dimilikinya serta

pengaruhnya terhadap meningkatnya minat nasabah dalam menggunakan jasa pegadaian

Syariah, pada priode Januari sampai dengan April 20014.

2. Perumusan Masalah

Berdasarkan perumusan masalah tersebut, maka yang menjadi pokok

permasalahan di sisni dalam perumusan masalah skripsi ini adalah :

a. Strategi Pemasaran Produk Gadai Emas Syariah pada Bank Mandiri Syariah

Kantor Cabang Cipulir ?

b. Implementasi Promosi Gadai Emas Syariah pada Bank Mandiri Syariah Kantor

Cabang Cipulir ?

c. Hambatan, Peluang,dan Tantangan Pemasaran Produk Gadai Emas Syariah pada

Bank Mandiri Syariah Kantor Cabang Cipulir ?

1. Tujuan Penelitian

Adapun keinginan yang ingin dicapai dalam penelitian :

a. Untuk menganalisa strategi apa yang digunakan oleh Bank Syariah Mandiri

Kantor Cabang Cipulir dalam melakukan pemasaran produk gadai Syariah yang

dimilikinya.

b. Untuk mengetahui dan menjelaskan penerapan dari Strategi Pemasaran Produk

Gadai Emas Syariah yang diterapkan mampu mempengaruhi perkembangan

jumlah nasabah pada Bank Syariah Mandiri Kantor Cabang Cipulir.

c. Untuk menganalisa apa saja Hambatan, Peluang dan Tantangan Pemasaran

Produk Gadai Syariah pada Bank Syariah Mandiri Kantor Cabang Cipulir.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk :

a. Manfaat Teoritis

Secara teoritis, hasil penelitian diharapkan dapat memperkaya khazanah

keilmuan dibidang ekonomi dan dapat memberikan konstribusi pemikiran bagi dan

pengembangan ilmu pengetahuan dibidang ekonomi, umumnya pada pegadaiaan syariah

dan khususnya fakultas Manajemen Dakwah dan Ilmu Komunikasi.

b. Manfaat Praktis

Dengan tersususnnya skripsi ini, diharapkan dapat memberikaninformasi dan

manfaat bagi masyarakat, akedemisi, pegadaian Syariah, danpenulis sendiri khususnya.

D. Tinjauan Pustaka

Dalam penyusunan skripsi ini, langkah awal yang penulis tempuh adalah

mengkaji terhadap pustaka-pustaka yang ada sebelum penulis mengadakan penelitian

7

Adapun kajian pustaka yang memiliki judul hampir sama adalah milik Ibnu

hamim, dalam penelitian yang berjudul “Strategi Pemasaran Pembiayaan Musyarakah

Dalam Upaya Menarik Minat Nasabah (Study Pada BMT Al-fath Pamulang)7”.

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian lapangan.

Data dalam penelitian ini didapatkan dengan wawancara terhadap staff pembiayaan

mikro BSM dan menyebar angket atau questioner pada nasabah pembiayaan mikro.8

Sedangkan yang penulis kaji membahas mengenai dalam mencapai pasar sasaran,

BMT Al-fath menerapkan strategi pemasaran pembiayaan musyarakah yang diliputi

empat komponen yaitu : strategi produk, strategi harga, strategi promosi, dan strategi

distribusi. Namun perkembangan pembiayaan musyarakah BMT Al-fath tidak begitu

menyenangkan, hal ini dapat dilihat dari laporan keuangan tahun 2004-2005 dimana

pembiayaan musyarakah mengalami penurunan.Dan ini menunjukan kurangnya

kepercayaan masyarakat terhadap produk pembiayaan musyarakah.

Kajian pustaka selanjutnya yaitu milik Nurhasanah, dalam penelitiannya yang

berjudul “Strategi Pemasaran Produk Tabungan Mudharabah Dalam Menarik Minat

Masyarakat.”.9 Dalam penelitian ini membahas tentang kegiatan pemasaran, PT. BPRS

Wakalumi berusahauntuk menerapkan perencanaan secara matang dan terarah

menggunakan konsep, segmenting, targeting, dan positioning serta dengan menerapkan

empat unsur atau komponen yang terdapat pada bauran pemasaran atau marketing mix,

yakni : strategi produk, strategi harga, strategi distribusi, dan strategi promosi.

Kajian pustaka selanjutnya yaitu milik Faridatun sa’adah , dalam

penelitiannya yang berjudul “Strategi Pemasaran Produk Gadai Syariah dalam upaya

7

Hami m Ibnu, St r at egi Pemasar an Pembiayaan Musyar akah Dalam Upaya Menar ik Minat Nasabah (St udy Pada BMT Al-fat h Pamulang), fakul tas Syar i ah dan Hukum Uin Syar i f Hidayatullah Jakar ta, 2006. hal . 10

8

Teza Ryandi, “Efektivitas Pembiayaan Mikro pada Nasabah PT Bank Syariah Mandiri Cabang Pembantu Cililitan” (Skripsi S1 Fakultas Syariah dan Hukum Jurusan Studi Muamalat, UIN Jakarta, 2011).

9

Menarik Minat Nasabah pada Pegadaian Syariah Cabang Dewi Sartika.10 Dalam

penelitian ini membahas tentang pemasarkan produk pembiayaan, strategi yang

digunakan Pegadaian Syariah Dewi Sartika tergabung dalam bauran pemasaran, yaitu:

product, price, place, dan promotion. Dalam strategi pemasaran produk pembiayaan yang

digunakan di Pegadaian Dewi Sartika, mengalami peningkatan pada omzet yang

menyebabkan pertumbuhan jumlah nasabah semakin meningkat.

E. Metodologi Penelitian

1. Metode Penelitian

Berdasarkan tujuan yang hendak dicapai dan jenis data yang diperlukan maka

penelitian ini menggunakan metode penelitian kualitatif, peneliti berusaha

mengumpulkan data yang akurat dengan cara observasi dan wawancara.

2. Jenis Penelitian

Penelitian ini termasuk jenis penelitian lapangan yaitu deskriptif analisis

dengan pendekatan kualitatif melalui observasi untuk memaparkan data-data yang didapat

di lapangan kemudian menganalisisnya dan mendapatkan kesimpulan dari penelitian ini.

Penelitian deskriptif adalah penelitian yang bertujuan mendeskripsikan atau

menjelaskan sesuatu hal seperti apa adanya.11

Sedangkan penelitian kualitatif adalah suatu pendekatan yang juga disebut

pendekatan investaigasi karena biasanya peneliti mengumpulkan data dengan cara

bertatap muka langsung dan berinteraksi dengan orang-orang terkait di tempat penelitian.

Penelitian kualitatif juga bisa dimaksudkan sebagai jenis penelitian yang

temuan-temuannya tidak diperoleh melalui prosedur statistik atau bentuk hitungan lainnya.

10

Sa’ adah Faridat un, St rat egi Pemasaran Pr oduk Gadai Syariah dalam upaya M enarik M inat Nasabah pada Pegadaian Syariah Cabang Dew i Sart ika,Fakult as Syariah dan Hukum Uin Syar if Hidayat ullah Jakart a, 2011. hal. 14

11

9

Sekalipun demikian, data yang dikumpulkan dari penelitian kualitatif memungkinkan

untuk dianalisis melalui suatu penghitungan.12

Dengan memilih metode kualitatif ini, penulis mengharapkan dapat memperoleh

data yang lengakap dan akurat.Ditinjau dari sifat penyajian datanya, penulis

menggunakan metode deskriptif dimana metode ini merupakan penelitian yang tidak

mencari atau menjelaskan hubungan, tidak menguji hipotesa atau prediksi.13

3. Objek Penelitian

Objek dari penelitian ini adalah Bank Syariah Mandiri pada Kantor Cabang

Cipulir.

4. Lokasi dan Waktu Penelitian

Penelitian ini bertempat di Kantor Bank Mandiri syariah (BSM) Kantor Cabang

Jakarta-Cipulir, Jln. Ciledug Raya No. 123 E Jakarta Selatan 12230. Waktu penelitian

yaitu pada bulan Januari sampai dengan April 2014.

5. Teknik Analisis Data

Analisis dilakukan setelah data-data yang dibutuhkan dalam penelitian ini

terkumpul. Proses analisa dimulai dari membaca, mempelajari, menelaah dan

menganalisis data dengan menggunakan analisis yang didapat dari pelaksanaan Strategi

pemasaran produk gadai emas Syariah. Selanjutnya dari proses analisa tersebut, penulis

mengambil kesimpulan dari masalah yang bersifat khusus (deduktif).

6. Teknik Pengumpulan Data

Untuk memperoleh data yang diinginkan, maka penulis menggunakan teknik

pengumpulan data sebagai berikut:

12

http://www.diaryapipah.com/2012/05/pengertian-penelitian-kualitatif.htmldiakses pada 01 Februari 2014

13

a. Riset keperpustakaan, riset ini dimaksudkan untuk mendapatkan acuan teori

dalam melengkapi data yang ada. Dengan cara membaca buku-buku,

mempelajari literature dan catatan yang sesuai dengan masalah yang dibahas,

agar yang diperoleh benar-benar memiliki landasan teori dan acuan yang jelas.

b. Riset lapangan ini dimaksudkan untuk mendapatkan data primer yang dilakukan

peneliti sebagai pelengkap data dalam hasil penelitian kelak yaitu dengan

melakukan wawancara dengan pejabat yang berwenang, beberapa nasabah dan

masyarakat untuk memperoleh data yang benar-benar dapat dipertanggung

jawabkan kebenarannya.

c. Dokumentasi yakni mencari data mengenai hal-hal atau variabel yang berupa

catatan, transkip, buku, surat kabar, majalah, notulen rapat, agenda, dan

sebagainya.

7. Tekhnik Penulisan Skripsi

Adapun pedoman yang digunakan dalam penulisan skripsi ini adalah “Buku

Pedoman Penulisan Skripsi” Fakultas Syariah dan Hukum UIN Syarif Hidayatullah

Jakarta, 2011.

F. Sistematika Penulisan

Sistematika ini disusun dalam lima bab, dimana lima setiap bab terdiri dari

beberapa sub bab. Sistematika penulisan merupakan uraian secara garis besar

mengenai hal-hal pokok yang dibahas, guna mempermudah dalam memahami dan

melihat hubungan suatu bab dengan yang lainnya. Adapun uraian pada setiap bab

adalah sebagai berikut:

BabI:Pendahuluan

pada bab ini memuat latar belakang masalah, identifikasi masalah yang terdiri dari

11

kerangka teori, study riview, objek penelitian, metode penelitian, yang dipergunakan

sebagai kerangka menuju uraian yang sistemattis, dan yang terakhir sistematika

penulisan.

Bab II : Landasan Teori

Berisikan tinjauan umum mengenai perusahaan Produk Gadai Syariah, yang didalam

nya menguraikan pengertian gadai syariah, landasan hukum gadai syariah, rukun

gadai syariah, syarat gadai syariah, persamaan dan perbedaan antara gadai syariah

dengan gadai konvensional. Dan juga strategi pemasaran yang membahas tentang

pengertian tentang strategi pemasaran, fungsi dan tujuan strategi pemasaran,

segmenting, targeting, positioning, bauran pemasaran (Marketing Mix), dan yang

terakhir strategi pemasaran yang ampuh dalam menarik minat nasabah.

Bab III:Gambaran Umum Bank Mandiri Syariah Kantor Cabang Cipulir

Berisikan gambaran umum mengenai perusahaan Produk Gadai Syariah pada Bank

Mandiri Syariah Kantor Cabang Cipulir, yang berisikan tentang sejarah singkat dan

perkembangan, visi dan misi, struktur organisasi, dan produk-prduk yang dihasilkan.

Bab IV :Analisis Data dan Pembahasan

Berisikan tentang tinjauan umum tentang Strategi Pemasaran Produk Gadai Emas

syariah pada Bank Syariah Mandiri Kantor Cabang Cipulir.Implementasi Promosi

Produk Gadai Syariah pada Bank Syariah Mandiri Kantor Cabang Cipulir.Hambatan,

Peluang dan Tantangan Pemasaran Produk Emas Gadai Syariah pada Bank Syariah

Mandiri Kantor Cabang Cipulir.

Bab V :Penutup

Merupakan bab akhir, dalam bab ini penulis akan mengemukakan kesimpulan dan

saran yang dapat mendukung kesempurnaan skripsi, serta akan dilengkapi dengan

Daftar Pustaka

BAB II

KONSEP UMUM STRATEGI PEMASARAN DAN GADAI SYARIAH

A. Strategi Pemasaran

1. Pengertian Strategi Pemasaran

a) Pengertian Strategi

Strategi dalam kamus Bahasa Indonesia adalah ilmu siasat perang:

Siasat atau akal untuk mencapai sesuatu maksud dan tujuan yang telah

direncanakan.1

Sedangkan dalam istilah strategi berasal dari kata Yunani,

strategate (stratos = militer dan ag = pemimpin), artinya seni atau ilmu

untuk menjadi seorang jendral. Konsep ini relevan deengan situasi pada

zaman dahulu yang sering diwarnai perang, dimana jendral dibutuhkan

untuk memimpin suatu angkatan perang agar dapat selalu memenangkan

perang.Strategi juga bisa diartikan sebagai suatu rencana untuk pembagi

dan penggunan kekuatan militer dan matrerial pada daerah-daerah tertentu

untuk mencapai tujuan tertentu.2

Strategi adalah orientasi tindakan jangka waktu pengalokasian

sumber daya organisasi untuk mencapai tujuan. Strategi ini menunjukan

arah tujuan jangkapanjang organisasi dan cara pencapaiannya, serta cara

1

Muhammad Ali, Kamus Lengkap Bahasa Indonesia Modern, (Jakarta: Pustaka Amani, 1996), H. 462.

2

mengalokasikan sumber daya. Dengan kata lain, strategi adalah rencana

jangka panjang suatu instruksi atau perusahaan untuk mencapai tujuan.

b) Pengertian Pemasaran

Pemasaran adalah proses sosial dan manajerial, di mana individu

dan kelompok memperoleh apa yang mereka butuhakan dan inginkan

melalui penciptaan dan pertukaran produk serta nilai dengan pihak lain.3

Dalam hal ini William J. Staton mendefinisikan pemasaran dalam dua

pengertian dasar yaitu:4

Pertama,alam arti kemasyarakatan.Dalam hal ini, pemasaran

adalah setiap kegiatan tukar menukar yang bertujuan untuk memuaskan

keinginan manusia.

Kedua, dalam arti bisnis.Dalam hal ini, pemasaran adalah sebuah

sistem dari keinginan bisnis yang dirancang untuk merencanakan, memberi

harga, mempromosikan, dan mendistribusikan jasa serta barang-barang

pemuas keinginan pasar.

Konsep pemasaran berdasarkan definisi dari Philip Kotler adalah

suatuproses sosial dan manajerial yang di dalamnya individu dan kelompok

mendapatkan apa yang mereka butuhkan dan inginkan, dengan menciptakan,

menawarkan, dan mempertukarkan produk-produk yang bernilai dengan

pihak lain. Didalamnya terdapat konsep yang ditawarkan seperti kebutuhan,

keinginan dan permintaan, dan produk-produk (barang-barang, layanan, dan

3

Kolter dan Amstrong, Dasar-dasar Pemasaran, (Jakarta: PT. INDEKS, 2003), Edisi Kesembilan Jilid I,h.6

4

15

ide), value atau nilai, biaya dan kepuasan, pertukaran dan transaksi,

hubungan dan jaringan pasar dan para pemasar, serta prospek”.5

Menurut Kotler, dasar pemikiran pemasaran bermula dari

kebutuhan dan keinginan manusia. Kebutuhan manusia adalah ketindakan

beberapa kepuasan dasar. Keinginan adalah hasrat akanpemuas kebutuhan

yang spesifik. Permintaanadalah keinginan akan produk spesifik yang

didukung oleh kemampuan dan kesediaan untuk membelinya.

Kebutuhan dan keinginan seseorang akan terpuaskan, salah

satunya dengan produk yang ditawarkan. Karena itu, produk atau penawaran

dapat dibedakan menjadi tiga jenis yaitu barang fisik, jasa, dan gagasan.

Konsep pemasaran merupakan kunci untuk mencapai tujuan

organisasi yang terdiri dari penentuan kebutuhan dan keinginan pasar,

sasaran serta memberikan kepuasan yang diharapkan secara lebih efektif dan

efisien dibandingkan pesaing.6

Jadi, pemasaran adalah suatu kegiatan ekonomi antara satu pihak

dengan pihak lain yang didalamnya terjadi proses penciptaan, penawaran

dan pertukaran suatu produk demi memenuhi kebutuhan dan keinginannya.7

Dalam konteks Syariah, M. syakir Sula mendefinisikan pemasaran

Syari’ah sebagai sebuah disiplin bisnis strategi yang mengarahkan proses

penciptaan, penawaran dan perubahan value dari satu inisiator kepada

5

Kotler, Dasar-dasar Pemasaran, hal. 7. 6

Philip Kolter, Marketing, (Jakarta: Erlangga, 1994), Jilid 1, h. 2. 7

stakeholders-nya, yang dalam keseluruhan prosesnya sesuai akad dan

prinsip-prinsip muamalah (bisnis) dalam Islam.8

Syakir mengungkapkan definisi itu dengan merujuk pada definisi

yang disepakati pakar marketing dunia. Kemudian mendasarkan pada

kaidah fiqh dalam Islam , yaitu:9

“ kaum muslimin terikat dengan kesepakatan-keepakatan bisnis (syarat- syarat) yang mereka buat, kecuali kesepakatan (syarat) yang mengharamkan yang halal atau menghalalkan yang haram”.

“ pada dasarnya semua bentuk muamalah (bisnis) boleh dilakukan kecuali ada dalil yang mengharamkannya”.

Sehingga menurut Syakir, kata kunci dalam definisi pemasaran

syariah adalah bahwa dalam seluruh proses, baik proses penciptaan, proses

penawaran maupun proses perubahan nilai (value), tidak boleh ada hal-hal

bertentangan dengan akad dan prinsip-prinsip muamalah dalam Islam.

Karena itu Allah mengingatkan agar senantiasa menghindari perbuatan

yang zalim dalam bisnis termasuk dalam proses penciptaan, penawaran,

dan proses perubahan nilai dalam pemasaran.10

Jadi strategi pemasaran adalah logika pemasaran yang

dilaksanakan dengan harapan bahwa unit bisnis akan mencapai sasaran

pemasaran. Strategi pemasaran terdiri dari strategi spesifik untuk pasar

8

Hermawan dan M. Syakir, Syariah Marketing, h. 26-27.

9

A. Dzajuli dan Nurol Aen, Ushul Fiqh Metodologi Hukum Islam, (Jakarta: PT. Raja Grafindo Persada, 2000), h. 53.

10

17

sasaran, penentuan posisi produk, bauran pemasaran, dan tingkat

pengeluaran pemasaran.11

2. Segmenting, Targeting, dan Positioning

a. Segmentasi Pasar (segmenting)

Segmentasi pasar adalah membagi pasar menjadi

kelompokpembeliyang terbedakan dengan kebutuhan, karakteristik, atau

tingkah laku berbeda yang mungkin membutuhkan produk atau bauran

pemasaran terpisah.

Dalam praktiknya segmentasi pasar terdiri dari segmentasi pasar

konsumen dan segmentasi pasar industrial.Setiap segmen memiliki

variabel tertentu, namun pada dasarnya variabel yang digunakan tidak jauh

berbeda.

Varibel utama yang mungkin dipergunakan dalam segmentasi

pasar konsumen adalah: Segmentasi Geografik, yaitu membagi pasar

menjadi beberapa unit secara geografik atau membagi pasar berdasarkan

wilayah tertentu, seperti Negara, regional, kota, kabupaten, kecamatan,

atau lainnya. Pertama Segmentasi demografik, yaitu membagi pasar

berdasarkan kependudukan secara umum seperti, umur, jenis kelamin,

ukuran keluarga, pendapatan, pekerjaan, agama, ras, dan

kebangsaan.Kedua Segmentasi Psikografik,yaitu membagi pasar menjadi

kelompok berbeda berdasarkan pada karakteristik kelas sosial, gaya hidup,

atau kepribadian. Ketiga Segmentasi Tingkah Laku, yaitu mengelompokan

11

pembeli berdasarkan pada pengetahuan, siakap, penggunaan, atau reaksi

mereka terhadap suatu suatu produk.12

Sedangkan variabel untuk melakukan segmentasi pasar industri

adalah: Pertama Segmentasi berdasarkan demografik,yaitu jenis industri,

ukuran perusahaan,lokasi perusahaan, dan lainnya. Kedua Karakteristik

pengoprasian, yaitu: teknologi yang difokuskan, gaya hidup, status

pengguna, kepribadian, dan lain sebagainya.pendekatan pembeli, yaitu:

sifat hubungan yang ada, kriteria pembeli, atau lainnya. Karakteristik

personil industri, yaitu: kesamaan pembeli, kesetiaan, sikap terhadap

risiko, atau lainnya. Faktor situsional, seperti: urgensi, besarnya pesanan,

atau lainnya.13

b. Menentukan Sasaran Pasar (Targeting)

Setelah perusahaan selesai melakukan segmentasi pasar, maka

langkah selanjutnya adalah menentukan sasaran pasar.Menentukan sasaran

pasar artinya mengevaluasi keaktifan setiap segmen, kemudian memilih

salah satu dari segmen pasar atau lebih untuk dilayani. Menetapkan pasar

sasaran dengan cara mengembangkan ukuran-ukuran dan daya tarik

segmen kemudian memilih segmen sasaran yang diinginkan.14

Kegiatan menetapkan pasar sasaran adalah:Pertama, evaluasi

Segmen Pasar, meliputi: ukuran dan pertumbuhan segmen seperti data

tentang usia nasabah, pendataan, jenis kelamin, atau gaya hidup dari setiap

12

Kotler dan Armstrong, Dasar-dasar Pemasaran, h. 57.

13

Kamsir, Pemasaran Bank, (Jakarta; Kencana, 2004), h. 115-116.

14

19

segmen. Struktural segmen yang menarik dilihat dari segi

profitabilitas.Kurang menarik jika terdapat pesaing yang kuat dan agresif.

Perhatikan juga ancaman dari produk pengganti (subtitasi) misalnya dari

lembaga keuangan lainnya, untuk pinjaman seperti bank, kantor pos, dan

giro, leasing atau money charger. Sasaran dan sumber daya perusahaan

dengan memperhatikan energi yang memiliki perusahaan yaitu

ketersediaan sumber daya manusia termasuk keterampilan yang

dimilikinya.

Kedua, memilih segmen adalah menentukan satu atau lebih

segmen yang memiliki nilai tinggi bagi perusahaan.Kemudian menentukan

segmen mana dan berapa banyak yang dapat dilayani. Pemilihan dapat

dilakukan dengan cara membagi pemasaran menjadi pemasaran tanpa

perbedaan, pemasaran denga perbedaan, dan pemasaran terkonsuliasi.15

Pemasaran Tanpa Pembedaan, melayani semua pasar dan

tawaran pasar dalam arti tidak ada perbedaan. Mencari apa yang sama

dalam kebutuhan konsumen. Biasanya untuk produk massal seperti

tabungan untuk semua orang, baik usia, pendapatan, maupun wilayah.

Keuntungan pemasaran tanpa pembedaan adalah biaya.

Pemasaran dengan pembedaan, strategi peliputan pasar

dimana sebuah perusahaan memutuskan untuk memilih beberapa segmen

pasar dan merancang barang yang berbeda untuk masing-masing

segmen.Contohnya procter dan gambel memperoleh pangsa pasar total

15

yang lebih tinggi dengan sebelas merk deterjen saja. Strategi ini jelas

memerlukan biaya yang lebih tinggi.16

Pemasaran Terkonsentrasi, strategi peliputan pasar dimana

sebuah perusahaan memutuskan untuk mencari pangsa pasar besar

dalamsatu atau beberapa sub pasar. Pemasaran terkonsentrasi, khusus

untuk sumber daya manusia yang terbatas.17

Menentukan sasaran pasar dilakukan dengan cara

mengavaluasi segmen pasar. Setelah dievaluasi, langkah selanjutnya

adalah memilih segmen pasar berdasarkan apakah pemasaran perusahaan

tersebut cocok dengan pemasaran tanpa pembeda, pemasaran dengan

pembeda, atau pemasaran terkonsentrasi.

c. Menentukan Posisi Pasar (positioning)

Menentukan posisi pasar yaitu, menetukan posisi yang

kompetitif untuk produk atau suatu pasar.Produk atau jasa diposisikan

pada posisi yang diinginkandengan nasabah, sehingga dapat menarik

minat nasabah untuk membeli produk atau jasa yang ditawarkan. Kegiatan

ini dilakukan setelah menentukan segmen mana yang dimasuki dengan

cara menentukan dimana dan posisi mana yang ingin ditempati dalam

segmen tersebut.18

Memilih dan melaksanakan strategi penentuan posisi pasar perlu

dilakukan dengan berbagai tahap agar hasil yang diharapan

16

Kotler dan Armstrong, Dasar-dasar Pemasaran, h. 252.

17

Kamsir, Pemasaran Bank, h. 119.

18

21

optimal.Tahapan dalam memilih dan melaksanakan strategi penentuan

posisi pasar sebagai berikut.19

Pertama, identifikasi Keunggulan Kompetitif.Didalam suatu

produk terdapat berbagai keunggulan jika dibandingkan dengan produk

pesaing.Tujuan manajemen mengindentifikasikan keunggulan tersebut

sebanyak dan selengkap mungkin. Identifikasi keunggulan kompotitif

yang mungkin memberikan nilai yang terbesar dengan cara mengadakan

perbedaan, yaitu:

1) Diferensiasi Produk

Sebuah perusahaan dapat mendiferensikan produk secara

fisik.Contohnya, beberapa perusahaan menawarkan produk dengan

standar tinggi yang hanya memungkinkan sedikit variasi.

2) Deferensiasi Jasa

Beberapa perusahaan memperoleh keunggulan bersaing

lewatpenyerahan yang cepat, nyaman, atau cermat.Contohnya,

Bank One telah membuka cabang ditoserba dengan melayankan

lengkap untuk menyediakan lokasi yang mudah dijangka di hari

Sabtu, Minggu, dan di sore hari pada hari kerja.

3) Deferensiasi Personal

Perusahaan dapat meraih keunggulan yang sangat bersaing lewat

memperkejakan dan melatih orang lebih baik ketimbang yang

bekerja di perusahaan pesaing.Contohnya, Singapore Airlines

19

menikmati reputasi luar biasa karena keramahan pramugari dan

pramugara.

4) Deferensiasi Citra

Ketika pesaing menawarkan bentuk yang serupa, pembeli mungkin

menganggap berbeda berdasarkan pada citra perusahaan atau

merk.Contohnya, lengkung emas Mc. Donals.

Kedua, memilih keunggulan kompetitif yang tepat.Setelah

didentifikasikan keunggulan-keunggulan yang kompotitif, lalu langkah

selanjutnya adalah dipilih yang paling memberikan keunggulan yang

paling banyak.Pertimbangan pemilihan keunggulan kompetitif adalah

berapa banyak perbedaan yang dipromosikan.Banyak pemasar pendapat

bahwa perusahaan harus secara agresif mempromosikan hanya satu

manfaat kepada pasar sasaran.

Kemudian perbedaan mana yang dipromosikan.Tidak semua

perbedaan merk itu bearti atau cukup bernilai.Tidak setiap perbedaan

dapat menjadi pembeda yang baik.Setiap perbedaan mempunyai potensi

untuk menimbulkan biaya bagi perusahaan dan manfaat bagi pelanggan.

Suatu perbedaan itu bernilai jika memenuhi kriteria berikut ini:

a) Penting :Perbedaan memberikan suatu manfaat yang sangat

bernilaibagi pembeli sasaran.

b)Khas : Perusahaan dapat menawarkan dengan carayang khas.

c) Terjangkau harganya : Pembeli dapat membayar perbedaan itu

23

dapat dilihat oleh pembeli.

Ketiga, Mewujudkan dan mengkomunikasikan Posisi yang dipilih.

Posisi pasara yang telah dipilih sebaiknya diwujudkan, kemudian

dikomunikasikan keberbagai pihak yang membutuhkan termasuk pihak

intern perusahaan.20

Dalam menentukan posisi pasar, produk atau jasa suatu

perusahaan ditetapkan pada posisi yang banyak diinginkan oleh

nasabah.Dalam menentukan posisi pasar mengindentifikasikan keunggulan

produk yang dimiliki merupakan langkah awal dalam menentukan posisi

pasar dengan menggunakan diferensiasiproduk, jasa, personil, atau

citra.Langkah selanjutnya adalah memilih keunggulan kompotitif yang

tepat dengan pertimbangan berapa banyak perbedaan yang

dipromosikan.Langkah terakhir dalam penentuan posisi pasar adalah

mewujudkan dan mengkomunikasikan posisi yang di pilih.

3. Bauran Pemasaran (marketing MIX)

Dalam dunia pemasaran selalu terkait dengan apayang dinamakan

Marketing mix (bauran pemasaran). Marketing mix adalah deskripsi dari

suatu kumpulan alat-alat yang dapat digunakan oleh manajemen untuk

mempengaruhi penjualan.21 Kotler dan Amstrong mendefinisikan

pemasaran taktis yang dapat dikendalikan, yang dipadukan oleh

perusahaan untuk menghasilkan respons yang diinginkan dalam pasar

sasaran.Bauran pemasaran terdiri dari segala sesuatu yang dapat dilakukan

20

Kasmir, Pemasaran Bank, h. 123.

21

perusahaan untuk mempengeruhi permintaan produk nya. Kemungkinan

yang banyak itu dapat digolongkan menjadi empat kelompok variabel

yang dikenal sebagai “empat P” :22Product, Price, Place, dan Promotion

(Produk, Harga, Distribusi, Promosi). Empat P dalam marketing mix yaitu:

a. Product (produk)

Menurut Philip Kotler “Produk adalah sesuatu yang dapat

ditawarkan

kepasar untuk mendapatkan perhatian untuk dibeli, untuk digunakan, atau

untuk dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.”23

Dalam definisi secara luas produk meliputi objek secara fisik, jasa, orang,

tempat, organisasi, ide, atau bauran dari semua bentuk-bentuk tadi. Dari

pengertian diatas dapat disimpulkan bahwa produk adalah sesuatu yang

memberikan manfaat baik dalam hal memenuhi kebutuhan sahari-hari atau

sesuatu yang ingin dimiliki oleh konsumen.

Dalam persepektif syariah produksi merupakan sesuatu yang

penting.Al-Qur’an menggunakan konsep produksi barang arti yang sangat

luas.Tekanan Al-Qur’an diarahakan pada manfaat dari barang yang

diproduksi.Memproduksi suatu barang harus mempunyai hubungan

dengan kebutuhan hidup manusia.Bearti barang itu harus diproduksi untuk

kebutuhan manusia, bukan untuk memproduksi barang-barang mewah

secara berlebihan yang tidak sesuai dengan kebutuhan manusia.24

22

Kotler dan Armstrong, Dasar-dasar Pemasaran, h. 48

23

Kotler dan Armstrong, Prinsip-prisip Pemasaran, (Jakarta: Erlangga,2001), jilid I ed. Ke-8 h. 346.

24

25

Selain keberadaan produk, Islam juga memerintahakan untuk

memperhatikan kualitas produk.Barang yang dijual harus terang dan jelas

kualitasnya, sehingga pembeli dapat dengan mudah memberi penilaian.

Dari uraian diatas dapat penulis simpulakan bahwa produk dalam

perspektif syariah (fiqh muamalah) harus memiliki standarisasi mutu dan

keberdaan barang.Fiqh muamalah tegas mengharamkan praktik jual beli

yang menipu dengan ketidakjelasan mutu dan keberadaan barang.

Setiap produk yang diluncurkan kepasar tidak selalu mendapat

respon yang positif.Bahkan cenderung mengalami kegagalan jauh lebih

besar dibandingkan keberhasilannya.Untuk mengantisipasi agar produk

yang diluncurkan berhasil sesuai tujuan yang diharapkan, maka

peluncuran produk diperlukan strategi-strategi tertentu. Khusus dengan

yang berkaitan dengan produk, strategi ini kita kenal dengan nama strategi

produk.25

Dalam strategi produk yang harus dilakukan untuk

mengembangkan suatu produk adalah :

1) Menentuan logo dan moto. Logo merupakan ciri khas suatu

perusahaan sedangkan moto merupakan serangkaian kata-kata yang

berisi visi dan misi

2) Menciptakan merk. Karena jasa memiliki beranekaragam, maka setiap

jasa harus memiliki nama. Tujuannya agar mudah dikenal dan diingat.

25

3) Menciptakan kemasan. Kemasan merupakan pembungkus suatu

produk. Dalam hal ini kemasan lebih diartikan kepada pemberian

pelayanan atau jasa kepada para nasabah.

Dalam strategi produk, perusahaan harus dapat melihat produk

apa yang lebih dibutuhakan dan diinginkan oleh pembeli sehingga

perusahaan dapat memperoleh banyak nasabah. Selain itu kualitas dan

keberadaan produk juga harus diperhatikan sehingga tidak berpotensi

terjadi penipuan.

b. Price (harga)

Harga adalah jumlah uang yang harus dibayar oleh pelanggar

untuk memperoleh suatu produk.26Dalam konsep Islam, penentuan harga

ditentukan oleh mekanisme pasar, yakni bergantung pada

kekuatan-kekuatan permintaan dan penawaran.Dan pertemuan antara permintaan

dan penawaran itu harus berlangsung secara sukarela.Ini bermakna tidak

ada yang menganiaya dan dizalimi.

Dalam praktik fiqh muamalah, harga mengambil posisi tengah,

tidak berlebih-lebihan, tidak pula merendah-rendahkan.Ini berarti bahwa

dalam praktik fiqh muamalah harga mestinya harus proporsional.27

Tujuan penentuan harga secara umum adalah: Pertama, untuk

bertahan hidup. Artinya, dalam kondisi tertentu, terutama dalam kondisi

persaingan yang tinggi.Dalam hal ini perusahaan menentukan harga

26

Kotler dan Armstrong, Prinsip-prinsip Pemasaran, h. 48

27

27

semurah mungkin dengan maksud produk atau jasa yang dipasarkan laku

dipasaran.

Kedua, untuk memaksimalkan laba, tujuan harga ini dengan

mengharapkan penjuualan yang meningkat sehingga laba dapat

ditingkatkan.Penentuan harga biasanya dapat dilakukan dengan harga

murah dan tinggi.

Ketiga, untuk memperbesar market share.Penentuan harga ini

dengan harga yang murah, sehingga diharapkan jumlah nasabah

meningkat dan diharapkan pula nasabah pesaing beralih keproduk yang

ditawarkan.

Keempat, Mutu Produk. Tujuan dalam hal mutu produk adalah

untuk memberikan kesan bahwa produk atau jasa yang ditawarkan

memiliki kualitas yang tinggi dan biasanya harga ditentukan setinggi

mungkin.

Kelima,Karena Pesaing. Dalam hal ini, penentuan harga dengan

melihat harga pesaing.Tujuannya adalah agar harga yang ditawarkan

jangan melebihi harga pesaing.28

Strategi harga yang dilakukan perusahaan adalah strategi kedua

pada bauran pemasaran.Dimana perusahaan sebisa mungkin menawarkan

harga yang terendah sehingga lebih banyak menarik minat nasabah.Tetapi

dalam Islam harga haruslah proporsional tidak boleh terlalu tinggi tidak

boleh juga terlalu rendah.

28

c. Place (Distribusi)

Dalam sektor jasa, distribusi didefinisikan sebagai setiap sarana

yang meningkatkan keberadaan atau kenikmatan suatu jasa yang

menambah penggunaannya atau pendapatan dari penggunaannya, baik

dengan mempertahankan pemakai yang ada, ataupun menarik pemakai

baru.29 Sarana-sarana tersebut dapat berupa kantor pusat, kantor cabang,

dan lain-lin yang dapat memudahkan nasabah untuk memperoleh manfaat

dari jasa perusahaan tersebut.

Distribusi termasuk aktivitas perusahaan untuk membuat produk

tersedia bagi konsumen sasaran.Setiap perusahaan haruslah memiliki

pandangan saluran distribusi keseluruhan terhadap masalah distribusi dari

produknya ke pemakai akhir.Dalam usaha untuk mencapai tujuan dan

sasaran perusahaan di bidang pemasaran, setiap perusahaan melakukan

kegiatan penyaluran.Penyaluran merupakan kegiatan penyampaian produk

sampai ke tangan si pemakai atau konsumen pada waktu yang tepat.

Dalam kegiatan distribusinya perusahaan dapat memperhatikan,

pertama, kantor pusat pemasaran, yaitu departemen ekspornya atau divisi

yang membuat keputusan mengenai salura distribusi dan elmen-elmen

bauran pemasaran lainnya. Kedua, mengenai jenis-jenis perantaranya,

yaitu agen, perusahaan perdagangan dalam hal ini adalah kantor cabang.

29

29

Letak kantor-kantor yang mudah dijangkau oleh masyarakat dapat

mempermudah pendistribusian produk yang ditawarkan kepada nasabah.30

Dalam distribusi tempat yang mudah dijangkau oleh nasabah

merupakan hal yang penting. Karena dapat menghemat waktu dan biaya

dalam menjangkau kantor atau persahaan yang menawarkan suatu produk

yang dibutuhkan oleh nasabah.

d. Promootion (promosi)

Peromosi merupakan kegiatan bauran pemasaran yang

terakhir.Promosi berarti aktivitas yang menkomunikasikan keunggulan

produk dan membujuk pelanggan sasaran untuk membelinya.31Kegiatan

ini setiap perusahaan berusaha untuk mempromosikan seluruh produk dan

jasa yang dimilikinya baik langsung maupun tidak langsung.

Dalam Islam mempromosikan suatu barang diperbolehkan.Hanya

saja dalam berpromosi tersebut mengedepankan faktor kejujuran dan

menjahui penipuan.Disamping itu, metode yang dipakai dalam promosi

tidak bertentangan dengan syariah Islam.32

Secara garis besar ada tiga macam sasaran promosi yang dapat

digunakan oleh perusahaan yaitu:33

Pertama, Periklanan merupakan promosi yang dilakukan dalam

bentuk tayangan atau gambar kata-kata yang tertuang dalam spanduk,

brosur, koran, majalah, televisi, atau radio.

30

Philip Kotler, Manajemen Pemasaran (Analisis, Perencanaan, Implementasi, dan Pengendalian), (Jakarta: Lembaga Penerbit FEUI, 1993), Vol.1II ED. KE-7, H. 181.

31

Kotler, Dasar-dasar Pemasaran, h. 49

32

Firdaus, Dasar dan Strategi Peasaran Syariah, h. 27

33

Kedua, Publisitas merupakan promosi yang dilakukan untuk

meningkatkan citra perusahaan disepan para calon nasabah atau

nasabahnya melui kegiatan sponsorship terhadap suatu kegiatan amal atau

sosial.

Ketiga, Penjualan Pribadi merupakan promosi yang dilakukan

melalui pribadi-pribadi karyawan setempat dalam melayani serta ikut

mempengaruhi nasabah.

Strategi promosi adalah sesuatu yang dapat memperkenalkan atau

mensosialisasikan produk yang ditawarkan suatu perusahaan melalui

berbagai macam media dan cara. Tetapi dalam mempromosikan suatu

produk harus mengedepankan kejujuran dan menjauhi unsur penipuan.

B. Gadai Syariah

1. Pengertian Gadai Syariah (Rahn)

Gadai dalam bahasa arab disebut Rahn. Rahn menurut bahasa

adalah: jaminan hutang, gadaian.34 Seperti juga dinamai Al-Habsu, artinya:

Penahanan.35

Ar-Rahn adalah menahan salah satu harta milik sipeminjam sebagai

jaminan atas pinjaman yang diterimanya.Barang yang ditahan tersebut

memiliki nilai ekonomis.Dengan demikian, pihak yang menahan

memperoleh jaminan untuk dapat mengambil kembali seleruh atau sebagian

34

A. W. Munawir, Kamus Al-Munawwir, (Surabaya: Pustaka Progresif, 1997), Ed. II, h. 542

35

31

piutangnya.Secara sederhana dapat dijelaskan bahwa rahn adalah semacam

jaminan piutang atau gadai.36

Sebagai kita ketahui dalam kitab undang-undang Hukum Pasal 1150

yang menyatakan bahwa:Gadai adalah suatu hak yang diperoleh seorang

berpiutang atas suatu barang bergerak, yang diserahkan kepadanya oleh

seorang berutang atau seorag lain atas namanya, dan yang memberikan

kekuasaan kepada si berpiutang itu untuk mengambil pelunasan dari barang

tersebut secara didahulukan dari orang-orang untuk melelang barang

tersebut dan biaya yang telah dikeluarkan untuk menyelamatkan setelah

barang itu digadaikan, biaya-biaya mana harus didahulukan.37

Gadai adalah menjadikan suatu benda bernilai menurut pandangan

syara’ sebagai tanggungan utang, dengan adanya benda yang menjadi

tanggungan itu seluruh atau sebagian utang dapat diterima.38

Sedang menurut Hasbi Ash Shiddieqy rahn adalah akad yang

objeknya menahan harga terhadap sesuatu hak yang mungkin diperoleh

bayaran dengan sempurna dirinya.39

Jadi, kesimpulannya bahwa rahn adalah menahan barang jaminan

milik si peminjam (rahim), baik yang bersifat materi atau manfaat tertentu,

sebagai jaminan atas pinjaman yang diterimanya.Barang yang diterima

36

Syayid Sabiq, Fiqhus Sunnah, (Beirut: Darul-Kiab al-Arabi, 1987) cetakan. Ke-8, vol. III h. 169

37

Kitab Undang-undang Hukum Perdata (Burgelijk Wetboek), Penerjemah R. Subekti dan R. Tjitrosudibio, Ps. 1150

38

Ahmad Azhar Basyir, Riba, Utang-Piutang, dan Gadai, (Bandung: Al-ma’rif, 1984), h. 86-87

39

tersebut memiliki nilai ekonomis, sehingga pihak yang menahan (murtahin)

memperoleh jaminan untuk mengambil kembali seluruh atau sebagian

hutangnya dari barang gadai tersebut apabila pihak yang menggadaikan

tidak dapat membayar hutang tepat pada waktunya.

2. Landasan Hukum Rahn

a. Al-Qur’an

Jika kamu dalam perjalanan (dan kamu melaksanakan muamalah

tidak secara tunai) sedang kamu tidak memperoleh seorang penulis, maka

hendaklah ada barang tanggungan yang dapat dijadikan sebagai pegangan

(oleh yang mengutangkan), tetapi jika sebagian kamu mempercayayi

sebagian yang lain, maka hendaklah yang dipercaya itu menunaikan

amanay (utangnya) dan hendaknya ia bertakwa kepada Allah SWT,

Tuhannya. Dan janganlah kamu menyembunyikan kesaksian, karena

barang siapa menyembunyikan nya, sungguh, hatinya kotor (berdosa).

Allah Maha Mengetahui apa yang kamu kerjakan. (QS. Al-Baqarah (2):

283).

Ayat tersebut secara ekspelisit menyebutakan “barang tanggungan

yang dapat dijadikan sebagai pegangan (oleh yang mengutangkan)”.Dalam

dunia finansial, barang tanggungan bisa dikenal sebagai jaminan

(collateral) atau objek pegadaian.

33

Artinya: “Aisyah r.a berkata bahwa Rasulluah SAW membeli makanan

dariseorang Yahudi dan menjaminkan kepadanya baju besi”. (HR.

Bukhari).40

Dari hadist diatas dapat dipahami bahwa bermuamalah dibenarkan

juga dengan nonmuslim dan harus ada jaminan sebagai pegangan, sehingga

terjadi ada kekhawatiran bagi yang memberi utang.

c. Ijtihad Ulama

Para ulama semuanya sendapat, bahwa perjanjian gadai hukumnya

mubah (boleh).Namun ada yang berpegang kepada zakir ayat, yaitu gadai

hanya diperbolehkan dalam keadaan berpergian saja, seperti paham yang

dianut oleh Mazhab Zahiri, Mujahid dan al-Dhahak.Sedangkan Jumhur

(kebanyakan Ulama) membolehkan gadai, baik dalam keadaan berpergian

maupun tidak, seperti telah disebutkan dalam hadis diatas.Jadi secara

umum rahn boleh dilakukan, karena kegiatan tersebut pernah dilakukan

oleh Rasulullah SAW.

3. Rukun Gadai Syariah (Rahn)

Dalam menjalankan gadai syariah, gadai harus memenuhi

rukungadai syariah. Rukun rahn tersebut antara lain:

Aqid, adalah pihak-pihak yang melakukan perjanjian (shigat). Aqid

terdiri dari dua pihak yaitu: pertama, rahin (yang menggadaikan), yaitu

orang yang telah dewasa, berakal, bisa dipercaya, dan memiliki barang

yang akan digadaikan.kedua, murtahin (yang menerima gadai), yaitu

40

orang, bank, atau lembaga yang dipercaya oleh rahin untuk mendapatkan

modal dengan jaminan barang ( gadai).Marhun (barang yang digadaikan),

yaitu barang yang digunakan rahin untuk dijadikan barang jaminan dalam

mendapatkan uang.Marhun bih (utang), yaitu sejumlah dana yang

diberikan murtahin kepada rahin atas dasar besarnya tafsiran

marhun.Shigat (ijab dan qobul), yaitu sejumlah dana yang diberikan antara

rahin dan murtahin dalam melakukan transaksi gadai.41

4. Syarat Gadai Syariah (Rahn)

Dalam menjalankan transaksi rahn harus memenuhi syarat-syarat

sebagai berikut:Syarat Aqid, baik rahin dan murtahin adalah harus ahli

tabarru’ yaituorang yang berakal, tidak boleh anak kecil, gila, bodoh, dan

orang yang terpaksa, serta tidak boleh seorang wali.

Marhun bih (utang) syaratnya adalah jumlah atas marhun bih

tersebut harus berdasarkan kesepakatan aqid.Marhun (barang) syaratnya

adalah harus mendatangkan manfaat bagi murtahin dan bukan barang

jaminan.Shigat (ijab dan qobul) syaratnya adalah shigat tidak boleh

diselingi dengan ucapan yang lain selain ijab dan qobul dan diam terlalu

lama pada waktu transaksi. Serta tidak boleh terkait oleh waktu.42

5. Persamaan dan Perbedaan Antara Gadai Syariah dan Gadai

Konvensional

41

Al-Alamah Abi Bakri Al-Mashur Bissayyiri Al-Bakri, Kitab Ia’Natut Tholibin, (Beirut: Darul Fikr, 2004), Juz 3 h. 66.

42

35

Persamaan antara gadai syariah dengan gadai konvensional

adalahjangka waktu jatuh tempo yaitu sama-sama 120 hari. Jika setelah

120 hari si peminjam tidak dapat membayar hutangnya, maka barang

jaminan akan dijual atau dilelang. Tetapi nasabah diberi waktu tambahan

selama 2 hari karena sebelum dilelang dibuat dahulu panitian lelang. Pada

saat hari pelelangan, nasabah masih diberi kesempatan dan tambahan

waktu selama 2 jam jika ingin menebus barang jaminannya. Jika tidak

ditebus maka barang jaminan tersebut dilelang, uang pelelangan tersebut

digunakan untuk membayar hutang rahin.

Jika hasil lelang tersebut mengalami kelebihan akan dikembalikan

oleh nasabah, tetapi apabila uang kelebihan tersebut tidak diambil dalam

waktu satu tahun, maka uang kelebihan tersebut akan dimasukan ke dalam

dana ZIS ( Zakat, Infak, Sadaqah) pegadaian syariah. Sedangakan

pegadaian konvensional uang kelebihan yang tidak diambil akan menjadi

milik pegadaian. Apabila dari hasil lelang tersebut ternyata kurang untuk

membayar hutang, maka nasabah diharuskan membayar sisa

hutangnya.Sedangkan perbedaan mendasar antara gadai syariah dan

konvensional adalah dalam pengenaan biayanya.Gadai konvensional

memungut biaya dalam bentuk bunga yang bersifat akumulatif dan

berlipatganda.43

43

Sedangkan pada gadai syariah tidak berbentuk bunga, tetapi berupa

biaya titipan, pemeliharaan, penjagaan, dan penaksiran.

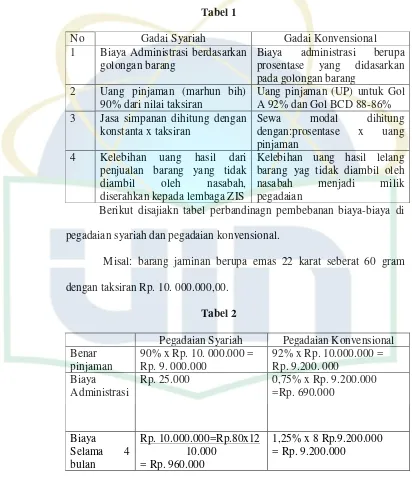

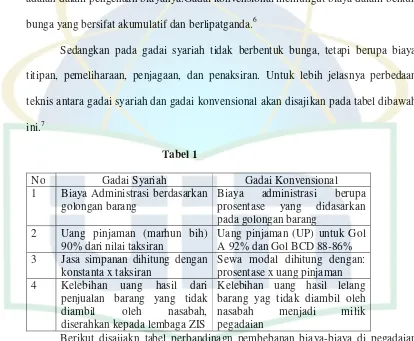

Untuk lebih jelasnya perbedaan teknis antara gadai syariah dan

gadai konvensional akan disajikan pada tabel dibawah ini.44

Tabel 1

No Gadai Syariah Gadai Konvensional 1 Biaya Administrasi berdasarkan penjualan barang yang tidak diambil oleh nasabah, diserahkan kepada lembaga ZIS

Kelebihan uang hasil lelang barang yag tidak diambil oleh nasabah menjadi milik pegadaian

Berikut disajiakn tabel perbandinagn pembebanan biaya-biaya di

pegadaian syariah dan pegadaian konvensional.

37

Total Biaya yang harus di bayar

Rp.9.000.000+Rp.960.000 = 9.960.000

Rp.9.200.000+Rp.9.200.000 =Rp. 1.8400.000

Dari perhitungan diatas, maka perhitungan di Gadai Syariah sudah sesuai

dengan Fatwa DSN No. 25 tentang Rahn yaitu, besar biaya pemeliharaan dan

penyimpanan marhun tidak boleh ditentukan berdasarkan jumlah pinjaman.45

Untuk total biaya yang harus dibayar di Pegadaian Syariah memang lebih

besar dibandingkan pegadaian Konvensional, karena tidak semua halal itu lebih

murah.Berdasarkan uraian diatas dapat disimpulkan bahwa rahn lebih adil karena

hanya sekali membayar biaya sebagai jasa simpan barang yang digadaikan.

Sedangkan gadai konvensional jika pokok pinjaman dan bunga (sewa modal)

belum dilunasi, maka bunga akan terus berjalan dan berkembang dan ini adalah

termasuk riba yang sudah jelas diharamkan.

45

38

GAMBARAN UMUM BANK SYARIAH MANDIRI KANTOR CABANG

CIPULIR DAN PRODUK GADAI EMAS SYARIAH

A. Sejarah Singkat Gadai Syariah

Pegadaian merupakan lembaga perkreditan dengan sistem gadai untuk

pertamakalinya hadir di Indonesia pada abad ke-17 yang dibawa dan

dikembangkan oleh mencapai perdagangan dari negri Belanda V.O.C (

Vereenigde Ost Indisice Compagnie ) dalam rangka memperlancar kegiatan

perekonomiannya. Pada tanggal 20 Agustus 1746 V.O.C melalui surat

keputusan Gubernur Jendral Van Imhof didirikanlah pegadaian yang bernama

Bank Van Leening. Lembaga tersebut merupakan lembaga kredit yang

memberikan pinjaman uang kepada masyarakat dengan jaminan gadai.Sejak

itu, bentuk usaha pegadaian telah mengalami beberapa kali perubahan sejalan

dengan perubahan peraturan-peraturan yang mengaturnya.1

Pada masa selanjutnya pegadaian mengalami beberapa kali perubahan

bentuk badan hukum, yaitu pada tahun 1969 Perusahaan Negara Pegadaian

diubah menjadi perusahaan Jawatan (Perjan) pegadaian, dan pada tahun 1990

perusahaan. Jawatan pegadaian diubah menjadi perusahaan umum (perum)

pegadaian melalu peraturan pemerintah (PP) No. 10 tahun 1990 tanggal 10

April 1990.Seiring dengan dikeluarkannya fatwa DSN-MUI tentang

haramnya Ribba maka perum pegadaian meresponnya dengan mendirikan

1

39

Unit Layanan Gadai Syariah (ULGS) sebagai diversifikasi produk Gadai.Hal

tersebut bukan semata-mata respon terhadap fatwa DSN-MUI, melainkan

dalam rangka membentengi pegadaian sendiri terhadap persaingan dari

perbankan Syariah. Syariah pun telah gencar meluncurkan produk serupa

berkat pertolongan dari Undang-undang no. 10 tahun 1998 tenang Perbankan

Syariah yang isinya menyatakan Perbankan Syariah boleh mendirikan Usaha

Rahn ( gadai ).2

Pada tepat dihari ulang tahun keduanya, November 2001 yang lalu

Bank Syariah Mandiri meluncurkan sebuah produk yang disebut Gadai Emas.

Produkpembiayaan yang didasarkan pada akad Rahn ini berusaha merespon

permintaan akan adanya pembiayaan yang tidak memerlukan proses berbelit.

Seperti biasa, responpun bermunculan, komentar miringdatang dari perum

pegadaian yang menurut sebagian orang merasa tersaingi dengan datangnya

produk ini.Padahal secara bisnis semua orang tahu, penggadaian telah

menggondok produk Syariah untuk dipasarkan didaerah yang tengah

berusaha menerapkan syariat Islam, seperti di Aceh.Dengan alasan Bank

tidak berhak mengeluarkan produk gadai, penggadaian meminta agar Bank

Syariah Mandiri minta Izin dulu dari Departemen Keuangan.Nampaknya

pegadaian masih memahami Bank Syariah seperti Bank Konvensional yang

hanya mengeluarkan produk pinjaman.Padahal ketentuan yang menyatakan

Bank Syariah dapat menggunakan produk Rahn sudah jelas tentang SK

2