SAHAM SYARIAH DI INDONESIA DAN MALAYSIA

PERIODE MEI 2011 – DESEMBER 2015

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah ( S.E.Sy)

Oleh:

ELLY NURDIANA 1112046100100

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

i

Elly Nurdiana. 1112046100100. Pengaruh Variabel Makro Ekonomi terhadap Harga Saham Syariah di Indonesia dan Malaysia Periode Mei 2011-Desember 2015. Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2016 M.

Penelitian ini bertujuan untuk melihat pengaruh inflasi, suku bunga the fed, suku bunga domestik, nilai tukar (kurs), dan jumlah uang beredar periode Mei 2011 sampai dengan Desember 2015 terhadap harga saham syariah di Indonesia dan Malaysia baik dalam jangaka pendek maupun jangka panjang. Dalam penelitian ini metode analisis yang digunakan yaitu Error Correction Model (ECM).

Hasil penelitian ini menunjukkan bahwa dalam jangka pendek variabel inflasi, suku bunga the fed, dan jumlah uang beredar tidak memiliki pengaruh terhadap harga saham syariah di Indonesia dan Malaysia. Suku bunga domestik memiliki pengaruh positif yang signifikan terhadap saham syariah di Malaysia, sedangkan dalam jangka pendek suku bunga domestik tidak memiliki pengaruh terhadap harga saham syariah di Indonesia. Dalam jangka panjang suku bunga the fed dan suku bunga domestik tidak memiliki pengaruh terhadap harga saham syariah di Indonesia dan Malaysia, variabel inflasi memiliki pengaruh positif dan signifikan terhadap harga saham syariah di Indonesia, sedangkan dalam jangka panjang inflasi memiliki pengaruh negatif dan signifikan terhadap harga saham syariah di Malaysia, variabel jumlah uang beredar memiliki pengaruh positif dan signifikan terhadap harga saham syariah di Indonesia dan Malaysia dalam jangka panjang. Dan variabel nilai tukar (kurs) memiliki pengaruh negatif dan signifikan terhadap harga saham syariah di Indonesai dan Malayasia dalam jangka pendek maupun panjang.

Kata Kunci : Variabel Makro Ekonomi, Inflasi, Suku Bunga The Fed, Suku Bunga Domestik, Nilai Tukar (Kurs), Jumlah Uang Beredar (M2), Error Correction Model (ECM)

ii

Assalamu’alaikum Warahmatullahi Wabarakatuh

Bismillahirrahanirahiim

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena berkat Rahman dan Rahim-Nya penulis mampu menyelasaikan skripsi dengan judul “PENGARUH VARIABEL MAKRO EKONOMI TERHADAP HARGA

SAHAM SYARIAH DI INDONESIA DAN MALAYSIA PERIODE MEI 2011-DESEMBER 2015”. Shalawat serta salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW semoga kesejahteraan senantiasa menyelimuti keluarga dan sahabat Nabi beserta seluruh pengikutnya.

Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari kata sempurna karena keterbatasan dan kurangnya pengetahuan yang dimiliki oleh penulis. Meskipun demikian, penulis telah memberikan yang terbaik dengan harapan yang tebaik atas hasil penelitian ini.

Disamping itu, selama proses penulisan skripsi ini penulis tidak terlepas dari bantuan banyak pihak yang tulus memberikan doa, bimbingan, dan motivasi sehingga skripsi ini dapat terselesaikan. Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini. Secara khusus, penulis mengucapkan terima kasaih sebesar-besarnya kepada:

iii

Abdurrauf, M.A., selaku Sekretaris Prodi Muamalat Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan arahan dan membantu penulis secara tidak langsung dalam menyelesaikan skirpsi ini.

3. Bapak Sofyan Rizal, SE, M.si selaku dosen pembimbing skripsi dan dosen penasehat akademik yang senantiasa sabar dalam memberikan bimbingan serta masukan-masukan yang baik sehingga skripsi ini dapat selesai. 4. Bapak dan Ibu dosen Fakultas Syariah dan Hukum Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan ilmu yang manfaat bagi penulis.

5. Kedua orang tua, Ayahanda Ali Nurdin dan Ibunda Nurul Aenah, Akmal Nurdiansyah adik tercinta serta Keluarga besar penulis yang dengan segala ketulusannya senantiasa mendoakan, mengarahkan, memotivasi, dan memberi dukungan kepada penulis baik materi, moril dan spiritual.

6. Kepada sahabat (Ayu Dwi. A, Rt.Shifni, Rabiahtul addawiyah, Ani Nurmulyani, serta yang lain yang tidak bisa saya sebutkan satu-persatu) terima kasih sudah mau direpotkan selama penulisan skripsi ini.

iv

serpejuangan yang telah berjuang bersama selama empat tahun ini, terima kasih untuk semua support serta canda dan tawa selama ini.

9. Keluarga besar Infinite Brotherhood yang selalu menghibur dan memberi semangat kepada penulis.

10.Sahabat-sahabat kos seulanga yang telah berbagi suka dan duka serta menemani hari-hari penulis selama di perantauan.

Teriring doa semoga amal yang telah kita lakukan menjadi amal yang tiada putus pahalanya serta bermanfaat untuk kita semua baik di dunia maupun di akhirat. Aamiin.

Ciputat, September 2016

v

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL . ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 9

C. Pembatasan Masalah ... 9

D. Perumusan Masalah ... 10

E. Tujuan dan Manfaat Penelitian ... 10

F. Variabel Penelitian ... 11

G. Konsep ... 12

H. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI A. Investasi 1. Pengertian Investasi ... 15

2. Tujuan Investasi ... 15

3. Risiko Investasi ... 16

4. Bentuk Investasi ... 18

B. Saham 1. Pengertian Saham ... .18

2. Indeks Harga Saham. ... .20

3. Teknik Analisis ... 22

C. Indeks Saham Syariah Indonesia (ISSI) ... 23

D. FTSE Bursa Malaysia...25

E. Inflasi... 26

F. Suku Bunga The Fed ... 28

G. Suku Bunga Domestik ... 29

H. Nilai Tukar (Kurs) ... 30

I. Jumlah Uang Beredar ... 31

J. Keterkaitan Variabel 1. Inflasi dengan Harga saham ... 32

2. Suku Bunga The Fed dengan Harga saham ... 33

3. Suku Bunga Domestik dengan Harga saham ... 34

4. Nilai Tukar (Kurs) dengan Harga Saham ... 34

5. Jumlah Uang Beredar dengan Harga Saham. ... 35

K. Review Studi Terdahulu. ... 36

vi

C. Definisi Operasional Variabel Penelitian ... .41

1. Variabel Terikat (Dependent Variabel) ... .41

2. Variabel Bebas (Independent Variabel) . ... 42

D. Teknik Pengumpulan Data ... 44

E. Sumber Data. ... 45

F. Teknik Analisis Data ... 46

1. Uji Normalitas ... 46

2. Uji Linearitas ... 47

3. Uji Stasioneritas ... 47

a. Uji Akar Unit ... 48

b. Uji Derajat Integrasi ... 49

4. Uji Kointegrasi ... 49

5. Uji Asumsi Klasik ... 50

a. Uji Multikolinearitas ... 50

b. Uji Autokorelasi ... 51

c. Uji Heteroskedastisitas ... 51

6. Uji Error Correction Model (ECM) ... 52

G. Proses Penelitian ... 56

H. Hipotesis ... 57

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis dan Pembahasan 1. Uji Normalitas ... 60

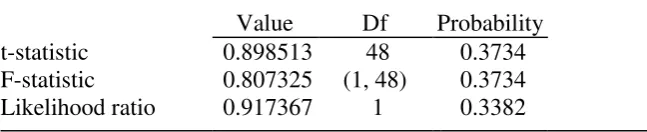

2. Uji Linearitas ... 61

3. Uji Stasioneritas a. Uji Akar Unit ... 62

b. Uji Derajat Integrasi ... 64

4. Uji Kointegrasi ... 65

5. Uji Asumsi Klasik a. Uji Multikolinearitas ... 68

b. Uji Autokorelasi ... 69

c. Uji Heteroskedastisitas ... 71

6. Uji Error Correction Model (ECM) ... 72

B. Pengujian Hipotesis ... 77

C. Interpretasi Hasil Penelitian...83

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 88

B. Saran ... 91

DAFTAR PUSTAKA ... 93

vii

Tabel 1.1 Perbandingan Indeks Saham Syariah dengan Indeks Seluruh Saham .... 2

Tabel 1.2 Kapitalisasi Pasar Bursa Efek Indonesia ... 3

Tabel 1.3 Indikator Ekonomi Makro Indonesia...5

Tabel 2.1 Review Studi Terdahulu... 36

Tabel 4.1 Uji Jarque-Bera Variabel Indonesia ... 60

Tabel 4.2 Uji Jarque-Bera Variabel Malaysia...61

Tabel 4.3 Uji Ramsey RESET Variabel Indonesia ... 61

Tabel 4.4 Uji Ramsey RESET Variabel Malaysia...62

Tabel 4.5 Unit Root Test pada tingkat Level Variabel Indonesia ... 63

Tabel 4.6 Unit Root Test pada tingkat Level Variabel Malaysia...63

Tabel 4.7 Unit Root Test ADF pada First Difference Variabel Indonesia ... 64

Tabel 4.8 Unit Root Test ADF pada First Difference Variabel Malaysia...65

Tabel 4.9 Uji Kointegrasi Johansen Variabel Indonesia ... 66

Tabel 4.10 Uji Kointegrasi Johansen Variabel Malaysia...67

Tabel 4.11 Uji Multikolinearitas Variabel Indonesia ... 68

Tabel 4.12 Uji Multikolinearitas first difference Variabel Indonesia ... 68

Tabel 4.13 Uji Multikolinearitas Variabel Malaysia...69

Tabel 4.14 Uji Autokorelasi Variabel Indonesia ... 70

Tabel 4.15 Uji Autokorelasi Variabel Malaysia...70

Tabel 4.16 Uji Autokorelasi first difference Variabel Indoneisa ... 70

Tabel 4.17 Uji Autokorelasi first difference Variabel Malaysia...71

Tabel 4.18 Uji White Heteroskedasticity Variabel Indonesia ... 71

Tabel 4.19 Uji White Heteroskedasticity Variabel Malaysia...72

Tabel 4.20 Hasil Pengujian Jangka Panjang Model Indonesia...72

Tabel 4.21 Hasil Pengujian Jangka Panjang Model Malaysia...73

Tabel 4.22 Hasil Pengujian Jangka Pendek Model Indonesia ... 74

Tabel 4.23 Hasil Pengujian Jangka Pendek Model Malaysia...75

Tabel 4.24 Hasil Perhitungan Koefisien Jangka Pendek & Jangka Panjang ... 76

1

PENDAHULUAN

A. Latar Belakang

Stabilitas lingkungan ekonomi makro suatu negara sangat penting untuk menarik minat investor agar mau menginvestasikan dananya di negara tersebut. Salah satu program penting setiap negara adalah menarik sebanyak mungkin investasi, hal ini tidak hanya berlaku bagi negara berkembang, tetapi juga bagi negara maju. Berbagai upaya dilakukan oleh suatu negara agar banyak investasi yang mengalir ke negaranya. Investor juga akan menganalisis dan menilai apakah negara yang menjadi tujuan investasinya layak atau tidak melihat dari kondisi ekonomi global dan kondisi ekonomi negara tersebut.

Pertumbuhan investasi di suatu negara dapat terlihat dari pergerakan indeks harga saham di pasar modal. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah), dan sebagai sarana bagi kegiatan berinvestasi. Di tempat inilah pelaku pasar yang memiliki kelebihan dana (surplus fund) melakukan investasi dalam bentuk surat berharga yang ditawarkan oleh emiten.

modal syariah.

Pasar modal syariah di Indonesia pertama kali muncul dengan diterbitkannya reksa dana syariah pada tahun 1997. Selanjutnya diikuti dengan munculnya Jakarta Islamic Index (JII) pada tahun 2000 dan diterbitkannya obligasi syariah mudharabah pada tahun 2002. Kemudian, pada 12 Mei 2011 Bursa Efek Indonesia (BEI) meluncurkan Indeks Saham Syariah Indonesia (ISSI). ISSI merupakan indeks saham yang mencerminkan keseluruhan saham syariah yang tercatat di BEI.

Sedangkan negara Malaysia sudah lebih dulu mengembangkan pasar modal syariah yaitu pada tahun 1983 ditandai dengan diterbitkannya obligasi syariah. Kemudian reksa dana syariah pada tahun 1993. Dan terbaru pada tahun 2007 bursa Malaysia bekerjasama dengan FTSE Group meluncurkan FTSE Bursa Malaysia Emas Sharia Index (FBMS)

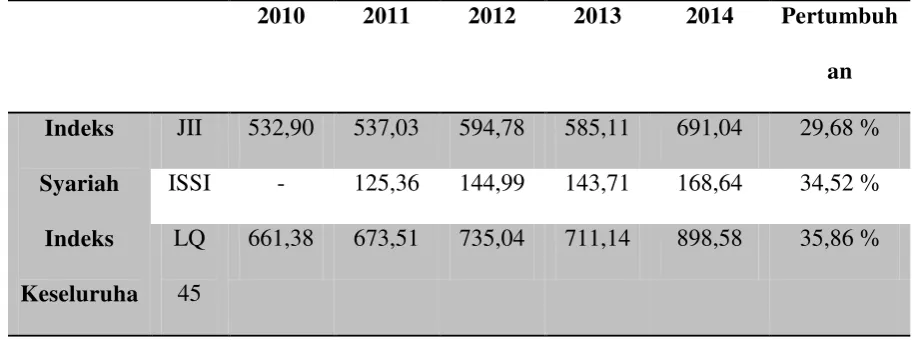

Tabel 1.1

Perbandingan Indeks Saham Syariah dengan Indeks Seluruh Saham

2010 2011 2012 2013 2014 Pertumbuh

an

Indeks

Syariah

JII 532,90 537,03 594,78 585,11 691,04 29,68 % ISSI - 125,36 144,99 143,71 168,64 34,52 %

Indeks

Keseluruha

LQ 45

Sumber: www.OJK.co.id (RoadMap Pasar Modal Syariah 2015-2019)

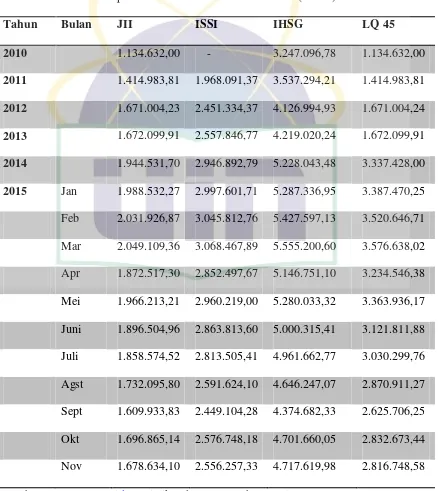

Tabel 1.2

Kapitalisasi Pasar Bursa Efek Indonesia (Miliar)

Tahun Bulan JII ISSI IHSG LQ 45

2010 1.134.632,00 - 3.247.096,78 1.134.632,00

2011 1.414.983,81 1.968.091,37 3.537.294,21 1.414.983,81

2012 1.671.004,23 2.451.334,37 4.126.994,93 1.671.004,24

2013 1.672.099,91 2.557.846,77 4.219.020,24 1.672.099,91

2014 1.944.531,70 2.946.892,79 5.228.043,48 3.337.428,00

2015 Jan 1.988.532,27 2.997.601,71 5.287.336,95 3.387.470,25

Indonesia (ISSI) telah tumbuh sebesar 34,52%. Dan, pada penutupan bursa 2014, Indeks Saham Syariah Indonesia (ISSI) meningkat 17,35% ke level 168,64 dan nilai kapitalisasi pasar sahamnya meningkat 15,21% menjadi sebesar Rp2.946,9 triliun atau sekitar 56,37% dari total kapitalisasi pasar saham. Namun, sejak Mei 2015 trend pasar saham syariah di Indonesia cenderung menurun.

Dalam melakukan investasi saham seorang investor akan dihadapkan pada alternatif pemilihan saham dengan tingkat pengembalian (return) dan tingkat risiko tertentu. Dalam menanamkan investasi pada suatu instrumen investasi seorang investor akan berharap untuk mendapatkan suatu tingkat pengembalian dari hasil investasinya tersebut. Hal ini menyebabkan, sebelum melakukan investasi seorang investor akan mengumpulkan informasi sebanyak mungkin yang nantinya akan digunakan dalam pengembalian keputusan investasi dengan tujuan untuk memperoleh tingkat pengembalian yang tinggi dengan risiko tertentu. Dengan demikian, selain tingkat pengembalian (return) yang tinggi risiko investasi pun perlu dipertimbangkan oleh seorang investor.

fundamental yang mempengaruhi perusahaan, seperti kinerja perusahaan dan kondisi ekonomi makro domestik maupun luar negeri.

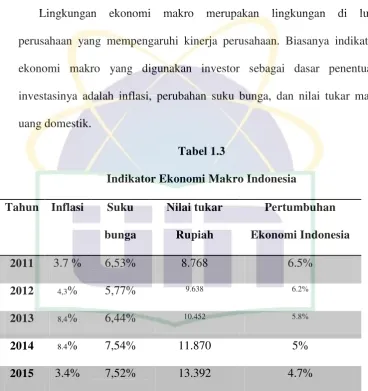

Lingkungan ekonomi makro merupakan lingkungan di luar perusahaan yang mempengaruhi kinerja perusahaan. Biasanya indikator ekonomi makro yang digunakan investor sebagai dasar penentuan investasinya adalah inflasi, perubahan suku bunga, dan nilai tukar mata uang domestik.

Tabel 1.3

Indikator Ekonomi Makro Indonesia

Tahun Inflasi Suku

bunga

Nilai tukar

Rupiah

Pertumbuhan

Ekonomi Indonesia

2011 3.7 % 6,53% 8.768 6.5%

2012 4,3% 5,77% 9.638 6.2%

2013 8,4% 6,44% 10.452 5.8%

2014 8.4% 7,54% 11.870 5%

2015 3.4% 7,52% 13.392 4.7%

Sumber: LPI BI 2011-2015 & Publikasi BI rate BI, data diolah

yang fluktuatif namun cenderung meningkat yaitu selama periode penelitian ini suku bunga berada dikisaran 6-7%. Dan untuk nilai tukar rupiah terhadap dollar AS terus mengalami depresiasi, pada tahun 2015 nilai tukar rupiah terhadap dollar mencapai 13000/dollar. Secara keseluruhan ekonomi Indonesia tumbuh mencapai 6.5% pada tahun 2011, sedangkan tahun 2012 s.d 2015 pertumbuhan ekonomi Indonesia terus mengalami penurunan.

Pertumbuhan ekonomi Malaysia selama tahun 2011 s.d 2015 mengalami pertumbuhan yang fluktuatif, pada tahun 2011 ekonomi malaysia tumbuh sebesar 5.1% melambat dibandingkan tahun 2010 yang mencapai 7.2%. Di tahun 2012 ekonomi Malaysia tumbuh sebesar 5.6%, 4.7% di tahun 2013 kemudian pada tahun 2014 mengalami kenaikan menjadi 6.0% dan pertumbuhan ekonomo Malaysia kembali menurun pada tahun 2015 yaitu tumbuh sebesar 5%.2

Indikator perekonomian domestik maupun perekonomian global merupakan faktor yang paling banyak mendapatkan perhatian dari para pelaku pasar modal. Berdasarkan penelitian Suramaya Suci Kewal (2012) dalam penelitiannya mengenai pengaruh pengaruh inflasi, suku bunga, kurs dan pertumbuhan PDB terhadap IHSG, didapatkan hasil bahwa variabel inflasi, suku bunga dan PDB tidak memiliki pengaruh yang signifikan terhadap IHSG, sedangkan variabel kurs rupiah terhadap IHSG

1

Bank Indonesia, Laporan Perekonomian Indonesia Tahun 2015, (Jakarta: Bank Indonesia,2015), h. 37.

2

bahwa hubungan antara kurs rupiah dan harga saham berlawanan arah, artinya semakin kuat kurs rupiah terhadap dollar AS (rupiah terapresiasi) maka akan meningkatkan harga saham, dan sebaliknya.

Guardian Muhammad, dkk (2015) dalam penelitiannya mengenai pengaruh suku bunga terhadap perdagangan saham, didapatkan hasil bahwa BI rate dan fed rate tidak memiliki pengaruh yang signifikan terhadap volume perdagangan saham di BEI. Sedangkan BI rate memiliki pengaruh negatif yang signifikan terhadap value perdagangan saham dan frekuensi perdagangan di BEI, dan fed rate tidak berpengaruh secara signifikan terhadap value perdagangan saham dan frekuensi perdagangan saham di BEI.4

Neny Mulyani (2014) dalam penelitiannya mengenai analisis pengaruh inflasi, suku bunga, nilai tukar rupiah dan PDB terhadap JII, didapatkan hasil inflasi berpengaruh positif dan signifikan terhadap JII, suku bunga dan nilai tukar rupiah berpengaruh negatif dan signifikan terhadap JII, dan PDB berpengaruh positif dan signifikan terhadap JII.5

Steven Sugiarto Lawrence (2013) dalam penelitiannya mengenai pengaruh variabel makro ekonomi dan harga komoditas terhadap IHSG di

3 Suramaya Suci Kewal, “

Pengaruh Inflasi, Suku Bunga, Kurs, dan Pertumbuhan PDB

Terhadap Indeks Harga Saham Gabungan”, Jurnal Ekonomi Vol.8, No.1 (April 2012), h.61. 4

Guardian Muhammad, dkk, “Pengaruh Suku Bunga Terhadap Aktivitas Perdagangan Saham (Studi Pada Bursa Efek Indonesia Periode 2005-2014)”, Jurnal Administrasi dan Bisnis (JAB) Vol.23, No.1 (Juni 2015), h.9.

5

memiliki pengaruh positif dan siginifikan terhadap IHSG. Inflasi, SBI dan harga emas tidak memiliki pengaruh yang signifikan terhadap IHSG.6

I Putu Marta Edi Kusuma dan Ida Bagus Badjra (2016) dalam penelitiannya mengenai pengaruh inflasi, JUB, nilai kurs dollar dan pertumbuhan GDP terhadap IHSG di BEI, didapatkan hasil inflasi dan jumlah uang beredar tidak memillik pengaruh yang signifikan terhadap IHSG di BEI. Sedangkan nilai kurs dollar dan GDP memiliki pengaruh positif dan signifikan terhadap IHSG di BEI.7

Dedi susilo, dkk (2015) dalam penelitian pengaruh variabel fundamental dan makro ekonomi terhadap harga saham (studi pada perusahaan yang masuk dalam indeks LQ45). Hasil penelitian menunjukkan ROA, PBV, EPS, PER dan sensitivitas suku bunga berpengaruh signifikan positif terhadap harga saham. ROE, sensitivitas kurs, dan sensitivitas inflasi berpengaruh signifikan negatif terhadap harga saham. DER tidak berpengaruh signifikan terhadap harga saham.8

Berdasarakan latar belakang masalah dan perbedaan hasil penelitian pada variabel yang sama terhadap harga saham, maka penulis bermaksud untuk menggali dan meneliti pengaruh variabel makro ekonomi terhadap

6Steven Sugiarto Lawrence, “Pengaruh Variabel Makro Ekonomi dan Harga Komoditas

Terhadap Indeks Harga Saham Gabungan di Indonesia”, FINESTA Vol.1, No.2 (2013), h.21-22.

7 I Putu Marta Edi Kusuma dan Ida Bagus Badjra, “

Pengaruh Inflasi, JUB, Nilai Kurs

Dollar dan Pertumbuhan GDP Terhadap IHSG di Bursa Efek Indonesia”, E-Jurnal Manajemen Unud Vol.5, No.3 (2016), h.1849-1853.

8Dedi Susilo, dkk, “

Pengaruh Variabel Fundamental dan Makro Ekonomi terhadap Harga

Saham (Studi pada Perusahaan yang Masuk dalam Indeks LQ45)”, Jurnal Aplikasi Manajemen

terdorong untuk mengadakan penelitian yang berjudul “Pengaruh Variabel Makro Ekonomi terhadap Harga Saham Syariah di

Indonesia dan Malaysia Periode Mei 2011 –Desember 2015”.

B. Identifikasi

Sebelum dirumuskan masalah penelitian perlu dibuat identifikasi masalah. Berdasarkan latar belakang di atas, maka dapat diidentifikasi beberapa masalah sebagai berikut:

1. Indonesia dan Malaysia merupakan negara dengan penduduk mayoritas muslim sehingga pasar modal syariah sangat diperlukan guna mendukung masyarakat melakukan investasi sesuai syariat islam.

2. Kapitalisasi saham syariah Indonesia mengalami penurunan sejak Mei 2015.

3. Pertumbuhan ekonomi Indonesia melambat sejak tahun 2012 s.d 2015.

4. Pertumbuhan ekonomi Indonesia dan Malaysia tidak stabil.

C. Pembatasan Masalah

Berdasarkan latar belakang di atas penelitian ini akan penulis batasi pada pembahasan Pengaruh Variabel Makro Ekonomi terhadap Harga Saham Syariah di Indonesia dan Malaysia Periode Mei 2011 –

saham pada penelitian ini penulis menggunakan Indeks Saham Syariah Indonesia (ISSI) dan FTSE Bursa Malayasia Emas Shariah Index (FBMS). Dan periode yang digunakan dalam penelitian ini yaitu periode Mei 2011 sampai Desember 2015.

D. Perumusan Masalah

1) Apakah inflasi, suku bunga the fed, suku bunga domestik, nilai tukar dan jumlah uang beredar berpengaruh signifikan dalam jangka pendek maupun jangka panjang terhadap harga saham syariah di Indonesia dan Malaysia?

2) Variabel manakah yang paling berpengaruh terhadap harga saham syariah di Indonesia dan Malaysia dalam jangka pendek maupun jangka panjang?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk menganalisis apakah ada pengaruh yang signifikan dari inflasi, suku bunga the fed, suku bunga domestik, nilai tukar (kurs), dan jumlah uang beredar dalam jangka pendek maupun jangka panjang terhadap harga saham syariah di Indonesia dan Malaysia? b. Untuk mengetahui variabel yang paling berpengaruh terhadap

2. Manfaat Penelitian

a. Bagi Penulis, sebagai sarana untuk menambah wawasan pengetahuan dan menerapkan ilmu yang telah didapat selama proses pembelajaran, sehingga penulis dapat memahami, mengidentifikasi, menganalisis, dan mengevaluasi antara teori yang dipelajari dengan praktek di lapangan.

b. Bagi Investor, diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat dijadikan sebagai salah satu referensi dalam pengambilan keputusan investasi bagi investor yang ingin menginvestasikan dananya di pasar modal, khususnya pada pasar modal syariah.

c. Bagi Akademisi, penelitian ini diharapkan dapat dipergunakan sebagai sumber rujukan yang berguna serta memperkaya koleksi dalam khazanah keilmuan yakni ilmu ekonomi, terumat terkait pasar modal syariah dan ekonomi makro

F. Variabel Penelitian

Berdasarkan pembatasan masalah di atas, maka variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Dependen : Indeks Saham Syariah Indonesia (ISSI) dan FTSE Bursa Malayasia Emas Shariah Index (FBMS)

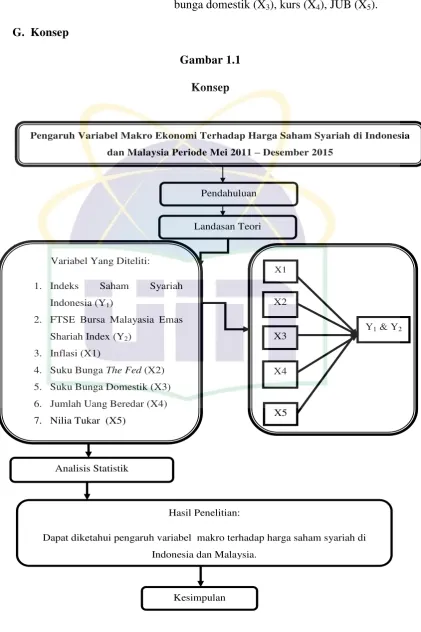

G. Konsep

Gambar 1.1

Konsep

A.

B.

C.

D.

E.

F.

G.

H.

I.

Pengaruh Variabel Makro Ekonomi Terhadap Harga Saham Syariah di Indonesia dan Malaysia Periode Mei 2011 – Desember 2015

Pendahuluan

Landasan Teori

Variabel Yang Diteliti:

1. Indeks Saham Syariah

Indonesia (Y1)

2. FTSE Bursa Malayasia Emas

Shariah Index (Y2)

3. Inflasi (X1)

4. Suku Bunga The Fed (X2) 5. Suku Bunga Domestik (X3)

6. Jumlah Uang Beredar (X4)

7. Nilia Tukar (X5)

Y1 & Y2 X2

X3

X4

X5

X1

Analisis Statistik

Hasil Penelitian:

Dapat diketahui pengaruh variabel makro terhadap harga saham syariah di

Indonesia dan Malaysia.

H. Sistematika Penulisan

Skripsi ini disusun menjadi lima bab, di mana masing-masing bab terdiri dari beberapa sub bab, diawali dengan latar belakang dan diakhiri dengan kesimpulan serta saran. Adapun penyusunan skripsi ini adalah sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini akan dijelaskan mengenai latar belakang masalah, identifikasi dan pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, konsep, dan sistematika penelitian.

BAB II LANDASAN TEORI

Bab ini menguraikan teori-teori yang berkaitan dengan pembahasan skripsi ini, khususnya mengenai investasi, saham, indeks harga saham Indonesia dan Malaysia serta teori mengenai variabel makro ekonomi yang terdiri dari inflasi, suku bunga the fed, suku bunga domestik, jumlah uang beredar, dan nilai tukar (kurs). Pada akhir bab ini, juga disajikan review studi terdahulu.

BAB III METODE PENELITIAN

BAB IV ANALISIS HASIL PENELITIAN

Bab ini menguraikan dan menjelaskan secara rinci semua temuan yang dihasilkan dalam penelitian ini.

BAB V PENUTUP

15

BAB II

LANDASAN TEORI

A. Investasi

1. Pengertian Investasi

Investasi yang lazim disebut juga sebagai penanaman modal merupakan suatu istilah dengan beberapa pengertian yang berhubungan dengan keuangan dan ekonomi. Investasi dapat diartikan sebagai penempatan dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa yang akan datang.1

Berdasarkan pengertian di atas, ada beberapa unsur yang terkandung dalam investasi. Pertama, pengeluaran atau pengorbanan sesuatu (sumber daya) pada saat ini. Kedua, ketidakpastian mengenai hasil (risiko). Ketiga, ketidakpastian pengembalian (return) di masa yang akan datang.2

2. Tujuan Investasi

Alasan paling mendasar mengapa seseorang melakukan investasi adalah untuk mendapatkan keuntungan. Menurut Ahmad Rodoni,3 ada beberapa alasan mengapa seseorang atau perusahan melakukan investasi, antara lain sebagai berikut:

a. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang. Setiap orang pasti ingin meningkatkan taraf hidup atau

1

Abdul Halim, Analisis Investasi di Aset Keuangan, (Jakarta: Mitra Wacana Media, 2015), h.13.

2

Muhamad Nafik HR, Bursa Efek Investasi Syariah, (Jakarta :PT Serambi Ilmu Semesta, 2009), h.67.

3

setiap perusahaan pasti ingin memajukan perusahaanya di masa yang akan datang, oleh karena itu mereka melakukan investasi dengan tujuan akan mendapatkan kehidupan yang lebih layak di masa yang akan datang.

b. Mengurangi tekanan inflasi. Dengan melakukan investasi, seseorang atau perusahaan dapat menghindarkan kekayaannya agar tidak merosot nilainya karena inflasi.

c. Dorongan untuk menghemat pajak. Kebijakan pemerintah untuk meningkatkan investasi salah satunya yaitu fasilitas pajak yang diberikan kepada seseorang, atau suatu perusahaan yang melakukan investasi.

3. Risiko Investasi

Bisnis adalah pengambilan risiko, karena risiko selalu terdapat dalam aktivitas ekonomi. Ditambah lagi adannya prinsip, no risk no return. Risiko merupakan penyimpangan antara tingkat pengembalian yang diharapkan dengan tingkat pengembalian yang dicapai. Berikut ini beberapa jenis risiko yang mungkin timbul dan perlu dipertimbangkan oleh investor antara lain:4

a. Risiko bisnis (business risk), merupakan risiko yang timbul akibat menurunnya profitabilitas perusahaan emiten.

4

b. Risiko likuiditas (liquidity risk), risiko ini berkaitan dengan kemampuan saham yang bersangkutan untuk dapat segera diperjualbelikan tanpa mengalami kerugian yang berarti.

c. Risiko tingkat bunga (interest rate risk), merupakan risiko yang timbul akibat perubahan tingkat bunga yang berlaku di pasar, biasanya risiko ini berjalan berlawanan dengan harga-harga instrumen pasar modal.

d. Risiko pasar (market risk), risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomian lain. Ketika security market index meningkat secara terus-menerus selama jangka waktu tertentu, trend yang menaik ini disebut bull market. Sebaliknya, ketika security market index menurun secara terus-menerus selama jangka waktu tertentu, trend yang menurun ini disebut bear market. Dengan kekuatan bull market dan bear market ini cenderung mempengaruhi semua saham secara sistematis, sehingga return pasar menjadi fluktuatif.

f. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestik (misalnya rupiah) dengan mata uang negara lain (misalnya dolar Amerika).

4. Bentuk Investasi

Biasanya investor menempatkan dananya dalam dua jenis investasi, yaitu:

a. Investasi pada real assets yaitu investasi yang dilakukan pada aset berwujud fisik seperti : properti, tanah, emas dan lain-lain.

b. Investasi pada financial assets yaitu investasi yang dilakukan pada surat-surat berharga yang diterbitkan oleh penerbitnya seperti : pasar uang (SBPU,treasury bills, commercial paper, dsb) dan pasar modal ( obligasi, saham, reksa dana, dsb).

B. Saham

1. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perusahaan terbatas.5 Sederhananya saham merupakan surat bersifat kepemilikan. Artinya si pemilik saham merupakan pemilik perusahaan. Semakin besar porsi saham yang dimilikinya maka semakin besar pula kekuasaanya di perusahaan itu.

5

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki saham, yaitu:

a. Deviden

Deviden merupakan pembagian keuntungan yang diberikan perusahaan yang berasal dari keuntungan yang diperoleh perusahaan.

b. Capital Gain

Capital Gain merupakan selisih antara harga beli dan harga jual. Sebagai instrument investasi, saham memiliki risiko, antara lain:

a. Capital Loss

Merupakan kebalikan dari Capital Gain, yaitu suatu kondisi dimana investor menjual saham lebih rendah dari harga beli. b. Risiko Likuidasi

2. Indeks Harga Saham

Indeks harga saham adalah indikator yang menunjukkan pergerakan harga saham. Indeks harga saham menggambarkan kinerja saham baik individual maupun kumulatif (kinerja pasar), sehingga dapat diketahui konteks yang terjadi, bagaimana sesungguhnya perilaku investor dan saluran dana secara makro lewat mekanisme pasar modal.6

Indeks harga saham merupakan salah satu parameter ekonomi makro, karena indeks harga saham merupakan indikator utama yang menggambarkan pergerakan harga saham, fungsi dari indeks harga saham antara lain:

1) Sebagai indikator dari trend pasar. 2) Sebagai indikator tingkat keuntungan.

3) Sebagai tolak ukur (benchmark) kinerja suatu portofolio. 4) Memfasilitasi pembentukan portofolio dengan strategi pasif. 5) Berkembangnya produk derivatif.

6) Menunjukkan kualitas kerja emiten.

7) Menunjukkan kepercayaan investor dalam dan luar negeri. 8) Menggambarkan arah capital cash folw di suatu negara.

9) Bergairahnya sumber pendanaan eksternal dengan cost of capitali rendah.

Sekarang ini BEI mempunyai beberapa jenis indeks harga saham yang secara konsisten disebar luaskan melalui media cetak atau elektronik, yang

6

dapat digunakan sebagai pedoman oleh investor untuk melakukan investasi di pasar modal, indeks harga saham tersebut antara lain:7

a. Indeks Saham Individual b. Indeks Harga Saham Sektoral

Di Bursa Efek Indonesia, indeks harga saham sektoral terbagi dalam sembilan sektor, antara lain:

1) Sektor pertanian. 2) Sektor pertambangan. 3) Sektor industri dasar. 4) Sektor aneka industri. 5) Sektor konsumsi. 6) Sektor properti. 7) Sektor infrastruktur. 8) Sektor keuangan.

9) Sektor perdagangan dan jasa sektor manufaktur. c. Indeks LQ 45 (ILQ45)

d. Indeks Kompas 100

e. Indeks Harga Saham Gabungan (IHSG) f. Indeks Syariah

Saat ini ada dua indeks syariah yaitu: Jakarta Islamic Index (JII) dan Indeks Saham Syariah Indonesia (ISSI). JII sebagai rujukan

7

untuk kinerja 30 saham syariah yang likuid, sedangkan ISSI acuan untuk kinerja saham syariah secara umum.

g. Indeks BISNIS-27

h. Indeks Papan Pengembangan i. Indeks Papan Utama

j. Indeks SRI-KEHATI k. Indeks PEFINDO25

3. Teknik Analisis

Investor harus melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilian ini adalah untuk mengidentifikasi efek yang salah harga, apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu, ada dua pendekatan yang dapat dipergunakan, yaitu:8

a. Pendekatan Fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administratur bursa efek. Karena kinerja emiten dipengaruhi oleh kondisi sektor industri di mana perusahaan tersebut berada dan perekonomian secara makro, maka untuk memperkirakan prospek harga sahamnya di masa mendatang harus dikaitkan dengn faktor-faktor fundamental yang mempengaruhinya. Jadi, analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industrinya,

8

akhirnya dilakukan evaluasi terhadap kinerjanya dan saham yang diterbitkan.

b. Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analis memperkirakan pergesaran supply dan demand dalam jangka pendek, serta mereka berusaha untuk mengabaikan risiko dan pertumbuhan earning dalam menentukan barometer dari supply dan demand. Pendekatan ini lebih mudah dan cepat dibandingkan analisis pendekatan fundamental, karena dapat secara simultan diterapkan pada beberapa saham. Analisis teknikal mendasarkan diri pada premis bahwa harga saham tergantung pada supply dan demand saham itu sendiri. Data finansial historis yang tergambar pada diagram dipelajari untuk mendapatkan suatu pola yang berarti dan menggunakan pola tersebut untuk memprediksi harga saham di masa mendatang, serta untuk memperkirakan pergerakan individual saham maupun pergerakan market index.

C. Indeks Saham Syariah Indonesia (ISSI)

November) dan dipublikasikan pada awal bulan berikutnya. Konstituen ISSI juga dilakukan penyesuaian apabila ada saham syariah yang baru tercatat atau dihapuskan dari DES. Metode perhitungan indeks ISSI menggunakan rata-rata tertimbang dari kapitalisasi pasar. Tahun dasar yang digunakan dalam perhitungan ISSI adalah awal penerbitan DES yaitu Desember 2007. Indeks ISSI diluncurkan pada tanggal 12 Mei 2011.9

Saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah islam. Usaha-usaha berikut dikeluarkan dalam perhitungan saham syariah, antara lain:

1) Usaha perjudian dan permainan yang tergolong judi.

2) Usaha lembaga keuangan yang konvesioanal (mengandung unsur riba).

3) Usaha yang memproduksi, mendistribusi serta memperdagangkan makanan dan minuman yang tergolong haram.

4) Usaha yang memproduksi, mendistribusi dan/ atau menyediakan barang-barang atau jasa yang merusak moral dan bersifat mudarat. Sedangkan kriteria saham yang masuk kategori saham syariah adalah:10

1) Tidak melakukan kegiatan usaha sebagaimana diuraikan di atas.

9 IDX “Saham Syariah Indonesia (ISSI)”,

http://www.idx.co.id/id-id/beranda/produkdanlayanan/pasarsyariah/indexsahamsyariah.aspx, diakses 30 Agustus 2016.

10

2) Tidak melakukan perdagangan yang tidak disertai dengan penyerahan barang/ jasa dan perdagangan dengan penawaran dan permintaan palsu.

3) Tidak melebihi rasio keuangan sebagai berikut:

a) Total hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 82% (hutang yang berbasis bunga dibandingkan dengan total ekuitas tidak lebih dari 45%:55%). b) Total bunga dan pendapatan tidak halal lainnya dibandingkan

dengan total pendapatan (revenue) tidak lebih dari 10%.

D. FTSE Bursa Malaysia

Pada tahun 2006 FTSE Group dan Bursa Malaysia bekerja sama untuk menyediakan berbagai indeks untuk pasar modal Malaysia. FTSE Bursa Malaysia Index Series berisi berbagai indeks yang real-time, mencakup semua perusahaan yang memenuhi syarat serta terdaftar di Bursa Malaysia dan ACE Pasar. Indeks ini terdiri dari beberapa bagian dari yang terbesar, menengah, kecil dan syariah. Saat ini FTSE Bursa Malaysia memiliki beberapa indeks antara lain:

1. FTSE Bursa Malaysia EMAS Index (FBMEMAS), konstituen dari 100 indeks teratas FTSE Bursa Malaysia dan FTSE Bursa Malaysia Small Cap Index.

3. FTSE Bursa Malaysia Small Cap Index, yaitu indeks yang terdiri dari 98 % konstituen Bursa Malaysia yang termasuk konstituen FTSE Bursa Malaysia 100 indeks teratas.

4. FTSE Bursa Malaysia EMAS Shariah Index yaitu konstituen syariah dari FBMEMAS yang memenuhi persyaratan SAC.

5. FTSE Bursa Malaysia Small Cap Shariah Index, yaitu indeks syariah yang menjadi konstituen small cap index dari FBMEMAS yang memenuhi persyaratan SAC.11

6. Dan lain-lain.

E. Inflasi

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari barang atau komoditas dan jasa selama suatu periode waktu tertentu. Inflasi dapat dianggap sebagai fenemona moneter kerena terjadinya penurunan nilai unit perhitungan moneter terhadap suatu komoditas.12 Sebaliknya, jika yang terjadi adalah penurunan harga dari barang atau komoditas dan jasa didefinisikan sebagai deplasi.

Dalam perekonomian moderen sekarang ini masalah dan penyebab inflasi adalah sangat kompleks. Inflasi bukan hanya disebabkan oleh penawaran uang yang berlebih tetapi juga oleh banyak faktor seperti kenaikan gaji, ketidakstabilan politik, pengaruh inflasi di luar negeri dan

11

FTSE, http://www.ftse.com/products/indices/bursa-malaysia, diakses pada 29 agustus 2016

12

kemerosotan mata uang.13 Inflasi dapat digolongkan karena penyebab-penyebabnya yaitu sebagai berikut:14

1. Natural Inflation dan Human Error Inflation. Sesuai dengan namanya Natural Inflation adalah inflasi yang terjadi karena sebab-sebab alamiah yang manusia tidak mempuyai kuasa dalam mencegahnya. Human Error Inflation adalah inflasi yang terjadi karena kesalahan-kesalahan yang dilakukan oleh manusia sendiri. 2. Actual/ Anticipated/ Expected Inflation dan Unanticipated/

Unexpected Inflation. Pada Expected Inflation tingkat suku bunga pinjaman riil akan sama dengan tingkat suku bunga pinjaman nominal dikurangi inflasi, sedangkan pada Unexpected Inflation tingkat suku bunga pinjaman nominal belum atau tidak merefleksikan kompensasi terhadap efek inflasi.

3. Demand Pull dan Cost Push Inflation. Demand Pull Inflation diakibatkan oleh perubahan-perubahan yang terjadi pada sisi Permintaan dari barang dan jasa pada suatu perekonomian. Cost Push Inflation adalah inflasi yang terjadi karena adanya perubahan-perubahan pada sisi penawaran dari barang dan jasa pada suatu perekonomian.

4. Spiralling Inflation. Inflasi jenis ini adalah inflasi yang diakibatkan oleh inflasi yang terjadi sebelumnya yang mana inflasi yang

13

Sadono Sukirno, Makro Ekonomi Moderen Perkembangan Pemikiran dari Klasik Hingga Keynesian Baru, (Jakarta: PT RajaGrafindo Persada, 2007), h.10.

14

sebelumnya terjadi sebagai akibat dari inflasi yang terjadi sebelumnya lagi dan begitu seterusnya.

5. Imported Inflation dan Dosmetic Inflation. Imported Inflation bisa dikatakan adalah inflasi di negara lain yang ikut dialami oleh suatu negara karena harus menjadi price taker dalam pasar perdagangan internasional. Dosmetic Inflation bisa dikatakan inflasi yang hanya terjadi di dalam negeri suatu negara yang tidak mempengaruhi negara-negara lain.

Adapun inflasi diukur dengan tingkat inflasi (rate of inflation) tingkat perubahan dari harga secara umum. Persamaanya adalah sebagai berikut:

tingkat hargat – tingkat hargat-1

X 100 tingkat hargat-1

F. Suku Bunga The Fed

dengan candangan berlebih memberikan pinjaman dan bank-bank yang membutuhkan cadangan menelpon kas dan menegosiasikan tingkat suku bunga. Fed funds rate merupakan tingkat suku bunga yang dikontrol paling ketat oleh the fed melalui operasi pasar terbuka.15

Pergerakan fed funds rate sering dijadikan sebagai dasar pengambilan keputusan investasi. Hal tersebut berpengaruh karena apabila suku bunga fed funds rate mengalami kenaikan maka ada dampak jangka pendek dan panjang terkait kenaikan suku bunga bank sentral AS tersebut. Pertama, akan terjadi aliran dana investor asing keluar dari negara berkembang termasuk Indonesia. Kedua, terjadi tekanan terhadap mata uang negara berkembang di Asia termasuk rupiah dan ringgit. Ketiga, dolar AS akan menguat signifikan. Sehingga kenaikan fed funds rate akan mempengaruhi investasi dalam negeri.

G. Suku Bunga Domestik

Bunga adalah biaya yang dibayar oleh peminjam kepada pemberi pinjaman atas penggunaan dananya.16 Dalam penelitian ini suku bunga yang digunakan adalah suku bunga domestik, yaitu BI rate dan suku bunga negara Malaysia.

BI rate adalah suku bunga acuan kebijakan moneter yang diimplementasikan melalui sasaran operasioanal di pasar uang. Operasional moneter diarahkan untuk mengatur jumlah likuidatas di pasar

15

Karl E. Case dan Ray C. Fair, Prinsip-Prinsip Ekonomi Makro, (Klaten : PT INDEKS, Kelompok Gramedia, 2004), h.171.

16

sehingga suku bunga PUAB O/N diarahkan berada disekitar BI rate.17 Pergerakan suku bunga Pasar Uang Antar Bank O/N diharapkan akan diikuti oleh oleh perkembangan suku bunga deposito, dan suku bunga kredit perbankan. Bank Indonesia akan menaikan BI rate apabila inflasi melampaui sasaran yang telah ditetapkan, dan Bank Indonesia akan menurunkan BI rate bila inflasi di bawah sasaran.

H. Nilai Tukar (Kurs)

Nilai tukar atau yang dikenal dengan kurs didefinisikan sebagai berapa banyak jumlah mata uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang lain.18

Pada umumnya permintaan valuta asing untuk : 1. Impor

2. Bayar hutang luar negeri

3. Bayar jasa dari luar negeri dan ; 4. Kegiatan spekulasi

Sedangkan penawaran valuta asing dari : 1. Ekspor

2. Penanaman modal asing 3. Utang luar negeri dan ; 4. Kegiatan spekulasi

17

Darwin Nasution, Bank Sentarl Itu Harus Membumi, (Yogyakarta: Galang Pustaka, 2013), h.88

18

Ada beberapa macam sistem penetapan kurs valuta asing, yakni sebagai berikut :

1. Kurs tetap

Dapat terdiri karena dua hal, yakni :

a. Kurs tetap dengan standar emas, yaitu dengan mengkaitkan nilai suatu mata uang dengan emas.

b. Kurs tetap dengan standar kertas, yaitu mengkaitkan nilai mata uang suatu negara dengan mata uang negara lainnya.

2. Kurs bebas, yaitu nilai mata uang suatu negara ditentukan secara bebas oleh kekuatan permintaan dan penawaran terhadap mata uang tersebut. kurs bebas sering juga disebut kurs mengambang. 3. Kurs mengambang terkendali, yaitu adanya campur tangan negara

(pemerintah) untuk menstabilkan kurs pada tingkat tertentu.19

I. Jumlah Uang Beredar

Uang Beredar dapat didefinisikan dalam arti sempit (M1) dan dalam arti luas (M2). Jumlah uang beredar dalam arti sempit (M1) adalah jumlah uang beredar yang terdiri atas uang katral dan uang giral.20 Sedangkan jumlah uang beredar dalam arti luas (M2) meliputi M1 ditambah uang kuasai (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing), dan surat berharga yang diterbitkan oleh

19

Jimmy Hasoloan, Ekonomi Moneter, (Yogyakarta: PENERBIT DEEP PUBLISH, 2014), h.197-198.

20

sistem moneter yang dimiliki sektor swasta domestik dengan sisa jangka waktu sampai dengan satu tahun.

Perkembangan jumlah uang beredar mencerminkan perkembangan ekonomi suatu negara. Biasanya bila perekenomian suatu negara bertumbuh dan berkembang jumlah uang beredar juga bertambah, sedangkan komposisinya berubah. Bila perekonomian makin maju, porsi penggunaan uang katral (kertas dan logam) akan berkurang, digantikan oleh uang giral atau near money. Biasanya juga bila perekonomian meningkat, komposisi M1 dalam peredaran uang akan menurun, sebab porsi uang kuasai makin besar.

J. Keterkaitan Variabel

1. Inflasi dengan Harga Saham

Tingkat inflasi dapat berpengaruh positif maupun negatif tergantung pada derajat inflasi itu sendiri. Inflasi yang berlebihan dapat merugikan perekonomian secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami kebangkrutan. Jadi, dapat disimpulkan bahwa inflasi yang tinggi akan menjatuhkan harga saham dipasar, sementara inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi akan sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban.21

Inflasi pun dapat berpengaruh positif, terutama jika yang terjadi adalah inflasi yang ringan, yaitu inflasi yang berada di bawah 10 %. Inflasi yang

21

ringan akan mendorong pertumbuhan ekonomi, hal ini karena inflasi yang ringan akan mampu memberikan semangat kepada pengusaha, untuk lebih meningkatkan produksinya. Pengusaha semangat meningkatkan produksi karena dengan kenaikan harga yang terjadi pengusaha akan mendapat lebih banyak keuntungan. Namun, untuk menciptkan tingkat inflasi yang membuat dunia usaha menjadi hidup, perusahaan mendapat keuntungan yang memadai, pertumbuhan ekonomi dapat menutupi pengangguran dan harga di pasar bergerak normal merupakan pekerjaan yang sulit.

2. Suku Bunga The Fed dengan Harga Saham

Investasi suatu negara juga tidak luput dari pengaruh suku bunga luar negeri, seperti suku bunga acuan Amerika Serikat the fed. Berdasarkan teori interest rate parity dan teori portofolio adjustment menyebutkan bahwa perubahan tingkat suku bunga luar negeri akan mempengaruhi terhadap keputusan investasi investor. Tingkat suku bunga luar negeri yang lebih tinggi dibanding tingkat suku bunga domestik akan menyebabkan capital outflow karena investor menilai lebih menguntungkan berinvestasi di luar negeri dibandingkan berinvestasi dalam negeri. Oleh sebab itu, kenaikan tingkat suku bunga luar negeri yang dibarengi dengan penurunan tingkat suku bunga domestik akan berdampak negatif bagi kondisi pasar modal domestik.22

22 Muhammad Syafi’i Antonio, dkk, “ The Islamic Capital Market Volatility: A

3. Suku Bunga Domestik dengan Harga Saham

Tingkat suku bunga menentukan minat masyarakat dalam menentukan pilihannya. Apabila suku bunga semakin tinggi, maka pilihan investor dalam melakukan investasi akan semakin rendah. Alasannya adalah karena investor akan menambah pengeluaran investasinya apabila ingin mendapatkan keuntungan yang lebih besar dari tingkat suku bunga untuk biaya investasi yang dikeluarkannya. Selain itu kenaikan suku bunga acuan sepeti BI rate akan membuat investor lebih memilih menanamkan dananya pada deposito.

Dengan demikian perubahan BI rate berpengaruh secara berlawanan terhadap harga saham. Artinya kalau BI rate meningkat, maka harga saham akan turun dan sebaliknya jika BI rate turun, maka harga saham akan naik.23

4. Nilai Tukar (Kurs) dengan Harga Saham

Pengaruh variabel makro tidak selalu sama terhadap harga saham. Misalnya, kenaikan kurs US$ terhadap mata uang negara lain berdampak positif terhadap harga saham emiten yang berusaha di bidang ekspor, tetapi berdampak negatif terhadap harga saham emiten yang memiliki utang valuta asing. Emiten yang bergerak dalam bidang impor atau yang bahan baku untuk produksinya masih didatangkan dari luar negeri, akan terkena dampak negatif dari kenaikan kurs US$. Para investor yang menggunakan analisis fundamental dalam proses pengembalian keputusan

23Sarwo Edy Handoyo dan Herlin Tundjung Setijaningsih, “

Pengaruh Harga Emas, Kurs,

jual-beli saham harus memperhatikan variabel-variabel yang diduga mempunyai pengaruh kuat terhadap harga saham.24

5. Jumlah Uang Beredar dengan Harga Saham

Jika jumlah uang beredar meningkat, maka harga saham naik. Hal ini dikarenakan masyarakat mendapatkan dirinya mempunyai lebih dari yang diinginkan dan menggunakannya untuk konsumsi. Satu tempat untuk mengkonsumsikan uang tersebut adalah pasar modal, yang meningkatkan permintaan atas saham.25 Ketika para investor menyimpan uang mereka dalam bentuk investasi saham, maka harga saham perusahaan akan mengalami peningkatan yang berdampak pada meningkatnya indeks harga saham.

Namun, jika meningkatnya jumlah uang beredar diikuti dengan kenaikan tingktat suku bunga yang dilakukan oleh Bank Indonesia guna menekan peredaran jumlah uang beredar di masyarakat, hal ini akan mendorong investor untuk memindahkan investasinya pada instrumen yang dapat memberikan keuntungan yang lebih besar yaitu investasi pada perbankan dalam bentuk deposito.

24

Mohamad Samsul, Pasar Modal dan Manajemen Portofolio, h.335. 25

K. Review Studi Terdahulu

Tabel 2.1

Studi Terdahulu

No Nama Penulis/ NIM/ Fakultas/ Universitas/ Judul

Skripsi/ Jurnal/ Tahun

Subtansi Perbedaan

dengan penulis

1 Muhammad Zuhdi Amin/ Fakultas Ekonomi dan Bisnis/ Universitas Brawijaya/

Pengaruh Tingkat Inflasi, Suku Bunga SBI, Nilai Kurs Dollar (USD/IDR) dan Indeks Dow Jones (DJIA) Terhadap Pergerakan Indeks Saham Gabungan DI Bursa Efek Indonesia (BEI) (Periode 2008-2011)/ 2012

Penelitian ini bertujuan

untuk menguji apakah tingkat inflasi, suku bunga SBI, nilai kurs dollar (USD/IDR), dan

indeks Dow Jones (DJIA)

berpengaruh terhadap IHSG

secara simultan dan parsial. Metode yang digunakan adalah regresi liner berganda.

Hasil penelitian

menunjukkan bahwa secara

Simultan semua variabel

independen tersebut

berpengaruh terhadap Indeks Harga Saham Gabungan periode 2008-2011. Sedangkan secara parsial, tingkat Inflasi tidak berpengaruh terhadap IHSG,

tingkat suku bunga SBI

berpengaruh positif terhadap

IHSG, nilai kurs dollar

(USD/IDR) berpengaruh negatif

Perbedaan dengan

terhadap IHSG, dan indeks Dow

Jones (DJIA) berpengaruh

positif terhadap IHSG. Variabel

yang berpengaruh paling

dominan terhadap IHSG adalah tingkat suku bunga SBI.

2 Hatman Maqdiyah, dkk/ Fakultas Ilmu Administrasi/ Universitas

Brawijaya Malang/ Pengaruh Tingkat Bunga

Deposito,Tingkat Inflasi, Produk Domestik

Bruto,dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Jakarta Islamic Index (JII) (Studi pada Bursa Efek Indonesia (BEI) Periode 2009 hingga 2013)/ 2014

Tujuan penelitian ini adalah untuk mengetahui pengaruh Tingkat Bunga Deposito, Tingkat Inflasi, PDB, dan Nilai Tukar Rupiah terhadap Indeks harga saham Jakarta Islamic Index (JII), baik secara simultan, secara parsial dan mengetahui variabel bebas yang berpengaruh dominan terhadap variabel terikat.

Hasil Uji Simultan (Uji F), menunjukkan bahwa semua variabel secara simultan berpengaruh signifikan terhadap indeks harga saham JII. Sedangkan hasil uji parsial tingkat bunga deposito dan tingkat inflasi tidak berpengaruh signifikan terhadap indeks harga saham JII. Sebaliknya variabel PDB dan Nilai Tukar Rupiah menunjukkan pengaruh yang signifikan terhadap indeks

harga saham JII dan variabel yang berpengaruh dominan adalah PDB.

3 Guardian

Muhammad, dkk/ Fakultas Ilmu Administrasi/ Universitas

Brawijaya Malang/ Pengaruh Suku Bunga Terhadap Aktivitas

Perdagangan Saham

(Studi Pada Bursa Efek Indonesia Periode 2005-2014)/ 2015

Tujuan dari penelitian ini adalah untuk menguji pengaruh BI rate dan Fed rate secara parsial dan simultan terhadap volume perdagangan saham,

value perdagangan saham, dan frekuensi perdagangan saham dengan menggunakan analisis regresi linier berganda.

Analisis parsial

menunjukkan bahwa; pertama, BI rate berpengaruh negatif

terhadap value perdagangan

saham dan frekuensi

perdagangan saham, tetapi tidak berpengaruh terhadap volume

perdagangan saham; kedua, Fed

rate tidak berpengaruh terhadap volume perdagangan saham,

value perdagangan saham, dan frekuensi perdagangan saham. Analisis simultan menunjukkan

bahwa BI rate dan Fed rate

Perbedaan dengan penelitian

berpengaruh positif terhadap

value perdagangan saham, tetapi

tidak berpengaruh terhadap

volume perdagangan saham dan frekuensi perdagangan saham

4 Dimas Prabowo/ 1090840000

52/ Fakultas Ekonomi dan Bisnis/ UIN Syarif Hidayatullah

Jakarta/ Analisis Pengaruh Inflasi, Sertifikat Bank Indonesia

Syariah (SBIS), dan Jumlah Uang Beredar (JUB) Terhadap

Indeks Syariah Yang Terdaftar Di Indeks Saham Syariah

Indonesia (ISSI)/ 2013

Penelitian ini bertujuan untuk mengetahui variabel– variabel yang mempengaruhi variabel ISSI selama periode Mei 2010 sampai dengan April 2013. Dalam penelitian ini menggunakan alat analisis Vector Autorgresive (VAR) untuk menganalisis hubungan kausalitas antar variabel secara keseluruhan.

Variabel yang diuji dalam penelitian sini adalah inflasi, SBIS, dan JUB terhadap variabel ISSI. Hasil dari penelitian ini adalah inflasi tidak memiliki hubungan kausalitas dengan variabel ISSI karena nilai probabilitasnya lebih besar dari 5%. SBIS memiliki hubungan kausalitas dengan ISSI. JUB memiliki hubungan kausalitas yang paling besar terhadap variabel ISSI. SBIS memiliki pola

Perbedaan dengan penelitian

41

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif adalah jenis penelitian yang menekankan pada pengujian teori-teori melalui variabel-variabel penelitan dalam angka-angka, dan melakukan analisis data dengan prosedur statistika. Adapun jenis pendekatan penelitian ini adalah asosiatif (korelation).

Penelitian asosiatif merupakan penelitian untuk mengetahui hubungan antara dua variabel atau lebih, atau hubungan antara variabel bebas dengan variabel terikat.1 Dengan menggunakan pendekatan asosiatif diharapkan dapat dijelaskan hubungan antara variabel makro ekonomi dengan harga saham syariah di Indonesia dan Malaysia.

B. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk meneliti pengaruh variabel makro ekonomi yang terdiri dari inflasi, suku bunga the fed, suku bunga domestik, nilai tukar (kurs) dan jumlah uang beredar terhadap harga saham ISSI dan FBMS.

C. Definisi Operasional Variabel Penelitian

Variabel-variabel yang menjadi objek dalam penelitian ini adalah: 1. Variabel Terikat (Dependent Variabel)

1

a. Indeks Harga Saham ISSI

Indeks harga saham adalah indikator utama yang menunjukkan pergerakan harga saham. Indeks harga saham menggambarkan kinerja saham baik secara individual maupun kumulatif (kinerja pasar), sehingga indeks harga saham diperlukan sebagai indikator untuk mengamati pergerakan harga dari tiap-tiap sekuritas. Data yang digunakan dalam penelitian adalah data rata-rata indeks harga saham ISSI bulanan dari bulan Mei 2011 sampai Desember 2015. Harga yang digunakan adalah harga penutupan pada sore hari yang diperoleh dari

www.idx.co.id

b. Indeks Harga Saham FTSE Bursa Malaysia EMAS Shariah Index (FBMS)

Indek harga saham FBMS Bursa Malaysia EMAS Shariah Index adalah indeks saham syariah Malaysia. Data yang digunakan dalam penelitian ini adalah data harga saham FBMS bulanan dari bulai Mei 2011 sampai Desember 2015. Harga yang digunakan adalah data penutupan pada sore hari yang diperoleh dari http://id.investing.com

2. Variabel Bebas (Independent Variabel) a. Inflasi

naiknya harga dari suatu barang, hal ini tidak terlepas dari besarnya tingkat inflasi pada periode tersebut. Data yang digunakan dalam penelitian ini adalah data inflasi bulanan dari bulan Mei 2011 sampai dengan Desember 2015 negara Indonesia dan Malaysia, yang diperoleh dari situs resmi Bank Indonesia www.bi.go.id untuk inflasi Indonesia dan http://id.tradingeconomics.com/malaysia untuk inflasi negara

Malaysia.

b. Suku Bunga The Fed

Fed funds rate adalah tingkat bunga yang ditetapkan oleh Federal Reserve untuk pinjamanan yang diberikan kepada bank lain. Data yang digunakan dalam penelitian ini adalah data bulanan dari bulan Mei 2011 sampai dengan Desember 2015. Data diperoleh dari situs resmi Federal Reserve.

c. Suku Bunga Domestik

Dalam penelitian ini data yang digunakan adalah data BI rate dan suku bunga negara Malaysia bulanan yaitu dari bulan Mei 2011 sampai dengan Desember 2015 yang diperoleh dari situs resmi Bank Indonesia untuk BI rate dan situs resmi Bank Negara Malaysia untuk suku bunga Malaysia.

d. Nilai Tukar (Kurs)

digunakan dalam penelitian ini adalah nilai tukar rupiah terhadap dollar AS dan nilai tukar ringgit terhadap dollar AS. Data yang digunakan dalam penelitian ini adalah data rata-rata kurs tengah dari bulan Mei 2011 sampai dengan Desember 2015 yang diperoleh dari situs http://pusatdata.kontan.co.id. untuk nilai tukar rupiah dan situs resmi Bank Negara Malaysia untuk nilai tukar ringgit.

e. Jumlah Uang Beredar

Jumlah uang beredar dalam arti luas (M2) merupakan seluruh uang yang berada ditangan masyarakat, yang terdiri dari uang katral dan uang giral (M1) ditambah dengan uang kuasai (mencakup tabungan, simpanan berjangka dalam rupiah dan valas, serta giro dalam valuta asing). Data yang digunakan dalam penelitian ini adalah data M2 bulanan yang diperoleh dari situs resmi Kementrian Perdagangan dan situs resmi Bank Negara Malaysia dari Mei 2011 sampai dengan Desember 2015.

D. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah Dokumentasi, yaitu dengan mengumpulkan data-data yang tercantum pada

untuk nilai tukar rupiah, situs resmi Kementerian Perdagangan

www.kemendag.go.id untuk jumlah uang beredar,

http://id.tradingeconomics.com/malaysia untuk inflasi Malaysia, serta situs resmi Federal Reserve www.federalreserve.gov untuk suku bunga the fed.

E. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang diperoleh melalui pengumpulan atau pengolahan data yang bersifat studi dokumentasi terhadap literatur yang memiliki relevansi dengan permasalahan yang diteliti. Pada umumnya data sekunder yang digunakan berupa dokumen pribadi, catatan, atau laporan historis yang dipublikasikan. Adapun data-data yang dikumpulkan sebagai berikut:

a. Data rata-rata indeks harga saham ISSI dan FBMS penutupan pada sore hari yang diperoleh dari www.idx.co.id dan

http://id.investing.com.

b. Data Inflasi yang diperoleh dari situs resmi Bank Indonesia dan

http://id.tradingeconomics.com/malaysia.

c. Data Fed Funds Rate yang diperoleh dari situs resmi federal

reserve

d. Data BI Rate dan suku bunga Malaysia yang diperoleh dari situs

resmi Bank Indonesia dan situs resmi Bank Negara Malaysia.

e. Data kurs rupiah yang diperoleh dari http://pusatdata.kontan.co.id

f. Data Jumlah Uang Beredar (M2) yang diperoleh dari situs resmi Kementrian Perdagangan dan situs resmi Bank Negara Malaysia.

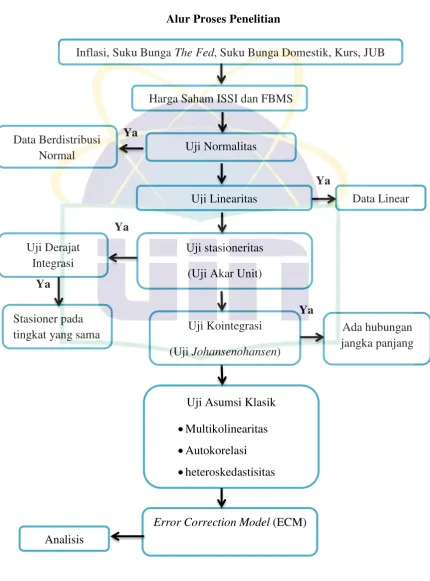

F. Teknik Analisis Data

Dalam penelitian ini metode yang digunakan adalah Error Corection Model (ECM), yaitu metode analisis deskripsi yang bertujuan untuk mengidentifikasi hubungan jangka panjang dan jangka pendek yang terjadi karena adanya kointegrasi diantara variabel penelitian. ECM digunakan untuk menyeimbangkan hubungan jangka pendek variabel-variabel yang telah memiliki keseimbangan jangka panjang.

Alasan memilih metode ini adalah karena ECM merupakan metode analisis dinamik yang dapat digunakan untuk mengestimasi hubungan jangka pendek dan jangka panjang dari dua atau lebih variabel yang diteliti.

Agar memperoleh hasil yang valid ada beberapa tahapan yang harus dilakukan dalam melakukan estimasi, antara lain:

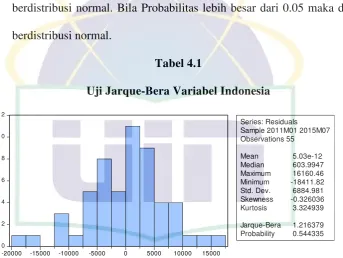

1. Uji Normalitas

[image:57.595.148.515.237.525.2]Uji normalitas bertujuan untuk mengetahui apakah suatu model berdistribusi normal atau tidak. Untuk mendeteksi apakah model berdistribusi normal atau tidak terdapat dua cara, yaitu dengan analisis grafik dan uji statistik.

Langakah-langkah pengujian normalitas sebagai berikut: Hipotesis:

Ha: Data berdistribusi tidak normal

Bila Probabilitas Obs*R2 > 0.05 = Ho diterima, Ha ditolak Bila Probabilitas Obs*R2 < 0.05 = Ho ditolak, Ha diterima

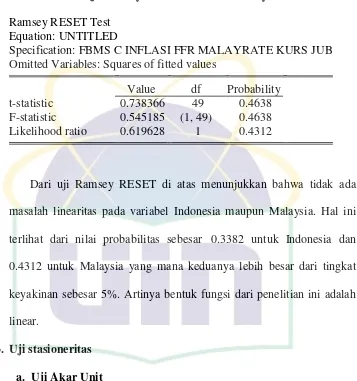

2. Uji Linearitas

Uji linearitas adalah uji yang digunakan untuk mengetahui apakah antara variabel dependen (Y) dan variabel independen (X) memiliki hubungan yang linear. Untuk mengetahui suatu model linear atau tidak dapat dilakukan dengan Uji Ramsey (RESET). Uji ramsey (RESET) pertama kali dikenalkan oleh Ramsey pada 1969. Uji ini juga disebut dengan general test of spesification error atau lebih dikenal dengan RESET, karena uji ini berkaitan dengan masalah spesifikasi kesalahan. Hipotesis:

Ho: Model linear H1: Model tidak linear

Pengujian ini dilakukan dengan melihat nilai probabilitas Obs*R2, dengan ketentuan sebagai berikut:

Apabila nilai probabilitas Obs*R2 > 0.05 = Ho diterima, maka model linear

Apabila nilai Probabilitas Obs*R2 < 0.05 = Ho ditolak,maka model tidak linear.

3. Uji Stasioneritas

regresi yang dihasilkan tidak mengandung fenomena nonsense regression (spurious regression). Yaitu, keadaan yang menggambarkan hubungan variabel nampak signifikan secara statistik, namun sebenarnya tidak memiliki hubungan.2

a. Uji Akar Unit

Dalam menguji stasioneritas data dengan menggunakan uji formula sering disebut dengan Uji Akar Unit (Unit Root Test). Uji akar unit dilakukan untuk melihat apakah data yang digunakan stasioner atau tidak. Apabila hasil uji akar unit menunjukkan data belum stasioner pada level, maka akan dilakukan cara differencing data hingga data menjadi stasioner. Dalam penelitian ini, metode uji mengunakan Augmented Dickey-Fuller (ADF) test.

Hipotesis:

Ho: Data tidak Stasioner H1: Data Stasioner

Apabila hasil uji Augmented Dickey-Fuller menyatakan bahwa: Jika ADF test statistk < mackinnon critical value, maka data tidak stasioner, Ho diterima.

Jika ADF test statistk > mackinnon critical value, maka data stasioner, Ho ditolak.

2

b. Uji Derajat Integrasi

Uji derajat integrasi dilakukan apabila uji stasioneritas dengan menggunakan uji akar unit menunjukkan data belum stasioner pada tingkat level, sehingga perlu distasionerkan. Uji derajat integrasi ini ada dua, yaitu diferensiasi pertama (first difference) dan diferensiasi kedua (second difference). Apabila pada pengujian diferensiasi pertama data masih belum stasioner, maka dilakukan pengujian diferensiasi kedua.

Seperti pada uji akar unit, apabila hasil uji ADF menyatakan: Jika ADFtest statistk < mackinnon critical value, maka data tidak

stasioner, Ho diterima

Jika ADFtest statistk > mackinnon critical value, maka data stasioner,

Ho ditolak

4. Uji Kointegrasi

Uji kointegrasi dilakukan untuk mengetahui hubungan jangka panjang antara variabel-variabel yang secara individu tidak stasioner, tetapi kombinasi linear antara dua variabel atau lebih tersebut stasioner. Dengan kata lain, kombinasi variabel-variabel yang tidak stasioner menghasilkan residual yang stasioner. Dengan demikian, seluruh variabel tersebut bergerak bersama menuju keseimbangan jangka panjang.3

Apabila data variabel-variabel tersebut stasioner maka antara variabel memiliki hubungan jangka panjang.

3

Dalam penelitian ini, uji kointegrasi dilakukan dengan menggunakan metode Johansen’s Cointegration Test. Uji ini dilakukan dengan membandingkan nilai trace statistic dengan nilai critical value. Apabila nilai trace statistic lebih besar dari nilai critical value maka terjadi kointegrasi. Jika nilai trace statistic lebih kecil dari nilai critical value maka tidak terjadi kointegrasi. Selian itu dapat juga membandingkan max eigen statistic dengan critical value, apabila nilai max eigen statistic lebih besar dari nilai critical value maka terjadi kointegrasi, begitupun sebaliknya.

5. Uji Asumsi Klasik

Persamaan yang baik adalah persamaan yang memenuhi kaidah BLUE (Best Linear Unbiased Estimator). Agar suatu persamaan dapat dikategorikan memenuhi kaidah BLUE, maka data yang digunakan harus memenuhi beberapa asumsi yang sering dikenal dengan istilah asumsi klasik. Uji asumsi klasik mencakup uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

a. Uji Multikolinearitas

Multikolinearitas adalah kondisi adanya hubungan linear antara variabel independen.4 Multikolinearitas terjadi karena nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan. Dalam penelitian ini, pengujian multikolinearitas dilakukan dengan cara menguji koefisien korelasi (r) antara variabel independen yang

4

dilihat dari matriks korelasi. Jika koefisein korelasi cukup tinggi (di atas 0.80 umumnya), maka diduga ada multikolinearitas dalam model. Sebaliknya jika koefisien korelasi kurang dari 0.8 maka tidak terjadi mutlikolinearitas.

b. Uji Autokeralasi

Uji autokorelasi dimaksud untuk menguji apakah ada korelasi antara anggota sampel yang diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series.

Pada penelitian ini, untuk menditeksi ada atau tidaknya gejala autokorelasi menggunakan uji Breusch-Godfrey. Nama lain uji BG adalah uji Lagrange Multiplier. Pada uji Lagrange Multiplier pengambilan keputusan dilihat dari nilai probability Chi Square. Jika Probabilitas Chi-Square < 0.05 maka terjadi autokorelasi Jika probabilitas Chi- Square > 0.05 maka tidak terjadi autokorelasi

c. Uji Heteroskedastisitas