ANALISIS SEBELUM DAN SESUDAH DITERAPKANNYA PP 46 TAHUN 2013 UNTUK UMKM DAN PENGARUHNYA TERHADAP PEMBAYARAN PAJAK AKHIR TAHUN

Teks penuh

Gambar

Dokumen terkait

Penulisan Tugas Akhir ini bertujuan untuk membandingkan tingkat kepatuhan Wajib Pajak sebelum PP 46 Tahun 2013 maupun sesudah peraturan ini, jumlah wajib pajak yang patuh

Hasil penelitian menunjukkkan bahwa Pengetahuan atas PP 46 Tahun 2013, Sosialisasi PP 46 Tahun 2013, dan sanksi atas PP 46 Tahun 2013 berpengaruh terhadap kepatuhan wajib pajak

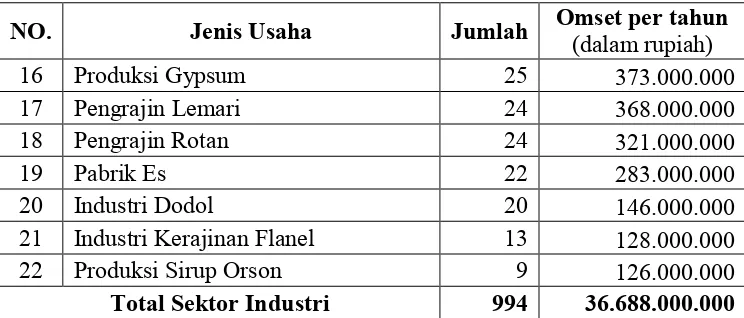

DPP atau dasar pengenaan pajak untuk menghitung utang pajak penghasilan yang bersifat final diambil dari total peredaran bruto setiap bulan, sedangkan pajak penghasilan

Segala puji syukur kehadirat Allah SWT, karena atas rahmat dan hidayah- Nya penelitian ini dapat terselesaikan dengan judul “Analisis Penerimaan Pajak atas UMKM di KPP

46 Tahun 2013 tentang Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu dalam meningkatkan kepatuhan Wajib Pajak UMKM

PP No.46 Tahun 2013 berlaku untuk Wajib Pajak Orang pribadi dan atau Badan yang memiliki penghasilan bruto tertentu, yaitu penghasilan yang kurang dari 4,8 M

Skripsi dengan judul “Analisis Hukum Islam terhadap Pajak Penghasilan UMKM (studi atas PP No. Penelitian ini dilatarbelakangi oleh: Pada awalnya Indonesia

Skripsi dengan judul “Analisis Hukum Islam terhadap Pajak Penghasilan UMKM (studi atas PP No. Penelitian ini dilatarbelakangi oleh: Pada awalnya Indonesia