ABSTRAK

PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAM SAAT PERIODE

BULLISH PADA SAHAM PERUSAHAAN YANG TERCATAT

DI LQ 45 TAHUN 2009-2013

Oleh

ALBET DANI SAPUTRA

Kondisi pasar modal yang berfluktuasi dan dengan banyaknya jumlah saham yang tercatat di Bursa Efek Indonesia (BEI) membuat para investor menghadapi kesulitan untuk memilih saham mana yang baik terutama pada kondisi bullish. Di pasar modal, terdapat beberapa indeks, salah satu jenis indeks saham yang terkenal di BEI adalah indeks LQ 45. Diperlukan suatu diversifikasi resiko dalam berinvestasi saham yaitu dengan membentuk portofolio optimal saham. Portofolio optimal merupakan kombinasi dari saham-saham yang efisien. Investor yang rasional adalah investor yang memilih portofolio optimal. Ada banyak cara yang dapat digunakan untuk membentuk portofolio optimal, salah satunya adalah metode Single Index Model (SIM).

Tujuan dari penelitian ini adalah membentuk portofolio optimal saham saat periode bullish dan menentukan return serta resiko portofolio optimal dengan menggunakan metode Single Index Model (SIM) pada saham yang tercatat di indeks LQ 45. Sampel dari penelitian ini berjumlah 17 saham, yaitu saham-saham yang selalu tercatat di indeks LQ 45 pada periode bullish dan tidak melakukan

stock split.

Hasil dari penelitian ini adalah, portofolio optimal saham dengan metode

Single Index Model pada periode bullish terbentuk dari delapan saham yaitu saham dengan kode UNVR, AALI, JSMR, INDF, SMGR, INTP, ITMG, dan, UNTR. Proporsi dana terbesar ada pada saham UNVR , sebesar 26,73% dan proporsi saham terkecil ada pada saham ITMG, sebesar 1,61%. Return portofolio optimal saham periode bullish sebesar 2,8457% dan resiko portofolio optimal saham periode bullish sebesar0,03747.

PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAM SAAT PERIODE BULLISH PADA SAHAM PERUSAHAAN YANG TERCATAT

DI LQ 45 TAHUN 2009-2013

Oleh

ALBET DANI SAPUTRA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAM SAAT PERIODE BULLISH PADA SAHAM PERUSAHAAN YANG TERCATAT

DI LQ 45 TAHUN 2009-2013

(Skripsi)

Oleh

ALBET DANI SAPUTRA

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada 6 Agustus 1994. Penulis merupakan anak terakhir dari dua bersaudara, yang merupakan hasil buah kasih pernikahan dari Ayahanda tercinta Subakir dan Ibunda tercinta Sudarsih.

Pendidikan pertama penulis yaitu pada Taman Kanak-Kanak Xaverius Panjang yang diselesaikan pada tahun 2000. Kemudian penulis melanjutkan pendidikan di Sekolah Dasar Xaverius 2 Bandar Lampung yang diselesaikan pada tahun 2006. Penulis melanjutkan pendidikan pada Sekolah Menengah Pertama (SMP) Xaverius 2 Bandar Lampung yang diselesaikan pada tahun 2009 dan kemudian melanjutkan pendidikan pada Sekolah Menengah Atas (SMA) Xaverius Bandar Lampung yang diselesaikan pada Tahun 2012.

MOTTO

“Sesungguhnya aku ini adalah hamba Tuhan, jadilah kepadaku menurut

perkataanmu itu.”

(Lukas 1:38)

“Sebab itu jaganlah kamu kuatir akan hari besok, karena hari besok mempunyai

kesusahannya sendiri. Kesusahan sehari cukuplah untuk sehari”

(Matius 6: 34)

“Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan mendapat;

ketuklah, maka pintu akan dibukakan bagimu.” (Matius 7:7)

“Marilah kepadaKu, semua yang letih lesu dan berbeban berat, Aku akan memberi kelegaan padamu.”

PERSEMBAHAN

Dengan rahmat Tuhan Yang Maha Esa, Allah Tritunggal Yang Maha Kudus dan Kuasa, sebagai rasa syukur dan terima kasih yang tulus kupersembahkan karya

sederhana ini untuk :

Kedua Orang Tuaku, Ayahanda Subakir dan Ibunda Sudarsih Terimakasih atas segala keringat, doa, motivasi dan kasih sayang yang telah kalian berikan kepaduku selama ini, mulai dari aku di kandungan hingga dewasa sekarang ini. Ya Yesus Yang Baik jadikanlah aku hamba-Mu yang berguna bagi

mereka, agar aku bisa membahagiakan mereka di masa depan nanti. Amin.

Untuk Kakakku Silvia Damayanti, S.Pd.

Terimakasih atas motivasi, keringat, doa, dan kasih saying yang telah kau berikan dari aku masih kecil hingga sekarang. Ya Yesus Yang Baik, jadikanlah aku

anak-Mu yang berguna agar aku bisa membalas kebaikan kakakku. Amin.

Untuk Sahabat-Sahabat Seperjuangan,

Terimakasih atas kebaikan, perjuangan, kerjasama, dan kasih kalian kepadaku mulai dari awal masuk perkuliahan hingga akhir perkuliahan. Semoga cinta kalian

tidak akan padam sampai mati nanti. Ya Yesus Yang Baik, semoga aku di masa depan bisa menjadi orang yang berguna untuk mereka semua dan dunia. Amin.

SANWACANA

Puji syukur penulis haturkan kehadirat Tuhan, Allah Tritunggal Yang Maha Kuasa, karena atas rahmat, kasih, dan tuntunanNya, penulis dapat menyelesaikan skripsi yang berjudul “Pembentukan Portofolio Optimal Saham Saat Periode

Bullish Pada Saham Perusahaan yang Tercatat di LQ 45 Tahun 2009-2013”.

Dalam penulisan skripsi ini, penulis mendapat bimbingan, bantuan, dorongan, serta saran dari berbagai pihak, sehingga segala kesulitan dapat diatasi dengan baik.

Pada kesempatan ini dengan segala kerendahan hati, penulis menyampaikan rasa terimakasih yang sangat besar kepada :

1. Keluarga saya, Ayahanda Subakir dan Ibunda Sudarsih serta kakakku Silvia tercinta yang telah memberikan doa, cinta kasih, dukungan, motivasi, semangat, dan perhatiannya kepada penulis sehingga dapat menyelesaikan skripsi ini.

3. Bapak.Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah membantu dan memberikan izin dalam penelitian ini.

4. Ibu Dr. R.R. Erlina, S.E., M.Si. selaku ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung yang dengan kesabaranya telah membimbing dan mendidik kami menjadi seorang mahasiswa.

5. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A. selaku pembimbing utama yang telah banyak membimbing, memotivasi, dan memberikan banyak saran dan dengan penuh kesabarannya mengarahkan penulisan skripsi ini.

6. Bapak Muslimin, S.E., M.Si. selaku pembimbing pendamping yang telah banyak membimbing, mendidik, menasehati, mengarahkan dan

memberikan saran dalam penulisan skripsi ini.

7. Ibu Dr. Ernie Hendrawaty, S.E., M.Si. selaku dosen penguji utama yang telah memberikan kritik dan sarannya dalam penulisan ini, serta telah memberikan masukan-masukan dalam seminar sebelumnya yang mendukung penulisan skirpsi ini.

8. Bapak Hidayat Wiweko, S.E., M.Si, selaku dosen pembahas dalam seminar sebelumnya yang telah memberikan banyak kritik dan masukan pada penulisan skripsi ini.

9. Para BoyBand, Agil, Armans, Dharma, Deri, Ilham, Edo, Rendy,

10.Para wanita-wanita baik, Sella ,Susan, Chyntia, Cisca, Alnia, Lusyana, Liana, Dewi, Winny, Siska, Rama, Dwi, Pipit, Ayu, Cipta, Heylin, Any, Annisa R, dan Fitri yang telah memberikan semangat dan saran selama perkuliahan serta dalam proses penulisan skirpsi ini.

11.Keluarga UKM Katolik yang telah memberikan doa, semangat, bantuan, dan persaudaraan selama penulis berkuliah di Universitas Lampung. 12.Seluruh teman-teman Manajemen Keuangan 2012, Rischa, Merta,

Mukhlisin, Eka, Delta, Ika, Septi, Isti, Zeniko, Ita, Pita, Epi, Rika A, Rika P, Lia, Endah, dan lainya yang tidak bisa disebut satu persatu, semoga kita sukses selalu.

13.Rekan-rekan Manajemen 2012, Wahid, Kemas, Reza, Vicky, Naldo, Dzaky, Atsil, Akil, Firstiana, Saput, Wenika, Chandra, Arif, Ine dan lainnya yang tidak bisa disebut satu persatu, semoga di masa depan kita bisa menjadi orang yang sukses.

14.Serta kepada orang-orang yang tidak bisa disebutkan satu persatu yang telah membantu penulis dalam penulisan skirpsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi, harapannya skripsi ini dapat bermanfaat dan berguna bagi kita semua yang membacanya. Amin.

Bandar Lampung, Desember 2015 Penulis,

DAFTAR ISI

Halaman

COVER ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 8

1.3 Tujuan ... 8

1.4 Manfaat Penelitian ... 8

1.5 Kerangka Berpikir ... 10

II. LANDASAN TEORI ... 11

2.1 Landasan Teori ... 11

2.1.1 Investasi ... 11

2.1.2 Pasar Modal Indonesia ... 12

2.1.3 Kondisi Pasar Bullish... 13

2.1.4 Return dalam Investasi ... 14

2.1.5 Resiko ... 15

2.1.5.1 Resiko Tidak Sistematis ... 15

2.1.6 Teori Portofolio, Portofolio Efisien dan Portofolio Optimal ... 17

2.1.7 Model Indeks Tunggal Dalam Pembentukan Portofolio Optimal…..19

2.2 Penelitian Sebelumnya ... 21

III. METODE PENELITIAN ... 26

3.1 Jenis Penelitian ... 26

3.2 Populasi ... 26

3.3 Sampel Penelitian ... 27

3.4 Data Penelitian ... 28

3.5 Variabel Penelitian ... 28

3.6 Teknik Analisis Data ... 29

IV. HASIL DAN PEMBAHASAN ... 34

4.1 Penentuan Objek Penelitian ... 34

4.2 Analisis Return Pasar dan Risk free Periode Bullish ... 35

4.3 Analisis Return dan Resiko dari 17 Saham ... 37

4.4 Pembentukan Portofolio Optimal dengan Single Index Model ... 39

4.5 Analisis Return dan Resiko Portofolio Optimal ... 46

4.6 Analisis Sektor Industri dari Saham-SahamPembentuk dan yang Bukan Pembentuk Portofolio Optimal Saham Pada Periode Bullish ... 50

V. SIMPULAN DAN SARAN ... 53

5.1 Simpulan ... 53

5.2 Saran ... 54 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

2.1. Penelitian sebelumnya ... 21

3.1. Sampel penelitian ... 27

4.1. Sampel penelitian ... 34

4.2. Tingkat pengembalian dan resiko dari 17 saham ... 37

4.3. Pemeringkatan saham berdasarkan ERB ... 40

4.4. Perhitungan cut-off rate (Ci) dari 17 saham kandidat portofolio optimal ... 42

4.5. Pemilihan saham-saham yang masuk dalam portofolio optimal periode bullish, Februari 2009 sampai Desember 2013 ... 43

4.6. Perhitungan proporsi dana portofolio optimal periode bullish ... 45

4.7. Perhitungan expected return dan resiko portofolio optimal periode bullish .. 47

DAFTAR GAMBAR

Gambar Halaman

1.1. Pergerakan IHSG ... 3 1.2. Pergerakan indeks LQ 45 tahun 2008 sampai tahun 2013 ... 4 1.3. Kerangka pemikiran pembentukan portofolio optimal saham pada periode

DAFTAR TABEL

Tabel Halaman

2.1. Penelitian sebelumnya ... 21

3.1. Sampel penelitian ... 27

4.1. Sampel penelitian ... 34

4.2. Tingkat pengembalian dan resiko dari 17 saham ... 37

4.3. Pemeringkatan saham berdasarkan ERB ... 40

4.4. Perhitungan cut-off rate (Ci) dari 17 saham kandidat portofolio optimal ... 42

4.5. Pemilihan saham-saham yang masuk dalam portofolio optimal periode bullish, Februari 2009 sampai Desember 2013 ... 43

4.6. Perhitungan proporsi dana portofolio optimal periode bullish ... 45

4.7. Perhitungan expected return dan resiko portofolio optimal periode bullish .. 47

DAFTAR GAMBAR

Gambar Halaman

1.1. Pergerakan IHSG ... 3 1.2. Pergerakan indeks LQ 45 tahun 2008 sampai tahun 2013 ... 4 1.3. Kerangka pemikiran pembentukan portofolio optimal saham pada periode

I. PENDAHULUAN

1.1 Latar Belakang

Di jaman yang semakin maju ini, masyarakat Indonesia makin terdorong untuk memenuhi kebutuhan dan meningkatkan kesejahteraannya, baik itu kebutuhan primer, sekunder, dan tersier. Hal ini disebabkan perekonomian yang semakin berkembang dan tingkat taraf hidup yang semakin tinggi. Ada banyak cara yang ditempuh masyarakat untuk memenuhi kebutuhannya guna meningkatkan kesejahteraannya, antara lain berdagang, bekerja sebagai karyawan, dan lain sebagainya. Cara lain yang ditempuh masyarakat dalam hal memenuhi kebutuhan guna meningkatkan kesejahteraanya adalah berinvestasi.

Berinvestasi berarti mengorbankan pendapatan yang dimilikinya untuk

ditanamkan pada aset jangka panjang. Aset jangka panjang dapat berupa aset real

dan aset finansial. Masyarakat sekarang bukan hanya tertarik pada investasi di aset real, melaikan berinvestasi di aset finansial. Hal ini dikarenakan

Aset finansial yang paling diminati masyarakat dan paling sering diperdagangkan di pasar modal adalah saham. Masyarakat banyak yang tertarik untuk berinvestasi pada saham karena sifat saham yang memiliki tingkat pengembalian yang lebih tinggi dibandingkan aset finansial lainnya seperti obligasi. Meskipun demikian, tingkat pengembalian yang tinggi, tentu membawa resiko yang tinggi pula.

Keuntungan yang didapatkan masyarakat yang berinvestasi di saham adalah

capital gain dan deviden. Capital gain merupakan keuntungan dari selisih harga beli dan harga saat menjual saham tersebut. Deviden adalah laba perusahaan yang dibagikan ke para pemegang saham perusahaan tersebut sesuai dengan jumlah saham yang dimilikinya. Selain dari keuntungannya, saham mempunyai resiko yang mengakibatkan investor menderita kerugian (capital loss), yaitu kerugian dari selisih harga beli dan harga saat menjual saham tesebut. Resiko lainnya adalah pemegang saham tidak mendapatkan deviden bila perusahaan tidak membagikan laba. Oleh sebab itu, seorang investor harus bisa memilih saham-saham mana saja yang memiliki prospek keuntungan yang baik untuk melindungi investasinya.

Kondisi bullish merupakan suatu kecenderungan pergerakan naik (upward trend) yang terjadi di pasar modal. Hal ini ditandai dengan kecenderungan peningkatan harga-harga saham yang mampu menembus nilai di atas harga sebelumnya

(Tandelilin dalam Wardijanto, 2005). Kondisi pasar bullish terbentuk melalui dari 3 tahapan, yaitu bangkitnya kembali kepercayaan terhadap bisnis di masa depan, respon harga saham terhadap perbaikan/peningkatan keuntungan perusahan, dan periode saat spekulasi merajalela (Brown et.al dalam Wardijanto, 2005)

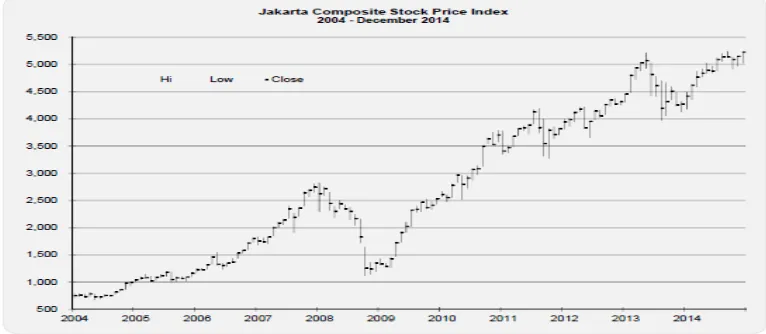

Pada tahun 2008 sampai 2009 kondisi pasar modal di Indonesia sedang

mengalami penurunan yang luar biasa. Hal tersebut dapat dilihat dari penurunan IHSG yang signifikan yang berarti hampir semua saham yang tercatat di BEI mengalami penurunan. Oleh karena itu, pada tahun 2008 sampai 2009 dikatakan BEI sedang mengalami kondisi bearish. Kemudian pada tahun 2009 sampai 2010, BEI menunjukkan keadaan yang membaik. Hal tersebut terlihat dari kondisi IHSG yang mengalami kenaikkan. Dengan demikian, pada tahun 2009 sampai 2010 BEI dapat dikatakan sedang mengalami kondisi bullish, dan pada tahun 2010 sampai 2013 saham-saham di BEI dapat dikatakan masih berada pada kondisi bullish.

Gambar 1.1. Pergerakan IHSG.

Kondisi pasar modal yang berfluktuasi dan dengan banyaknya jumlah saham yang tercatat di BEI membuat para investor menghadapi kesulitan untuk memilih saham mana yang baik terutama pada kondisi bullish. Pada kondisi bullish,

hampir semua harga saham di pasar modal mengalami peningkatan, sehingga jika salah membeli saham akan menghilangkan kesempatan untuk mendapatkan

capital gain ataupun deviden yang lebih baik dari saham-saham yang tidak dipilih. Investor dapat menggunakan indeks-indeks saham yang terdapat di BEI sebagai sarana memilih saham-saham unggulan atau saham-saham yang sesuai dengan kriteria investor. Salah satu jenis indeks saham yang terkenal di BEI adalah indeks LQ 45. Indeks LQ 45 merupakan indeks yang menunjukkan 45 saham yang mimiliki tingkat likuiditas yang tinggi. Tentunya dengan tingkat likuiditas yang tinggi menandakan bahwa saham tersebut adalah saham yang bagus, sebab saham tersebut sering diperdagangkan. Investor yang rasional tentunya merupakan investor yang memilih saham yang mempunyai tingkat likuiditas yang tinggi daripada yang rendah.

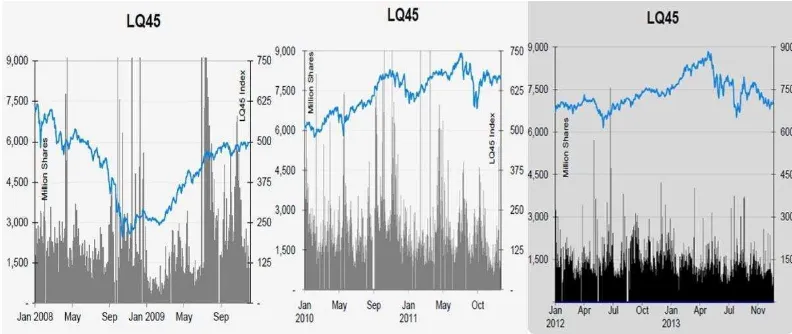

Gambar 1.2 merupakan gambar pergerakan Indeks LQ 45 pada tahun 2008 sampai tahun 2013. Berdasarkan gambar tersebut, dapat dilihat bahwa Indeks LQ 45 berada pada kondisi bearish pada tahun 2008 dan dapat dikatakan masuk dalam kondisi bullish pada awal tahun 2009 sampai tahun 2013. Hal tersebut dapat dilihat dari penurunan grafik indeks LQ 45 pada tahun 2008 yang berarti indeks LQ 45 berada pada kondisi bearish, kemudian terjadi kenaikan grafik indeks LQ 45 pada awal tahun 2009 sampai tahun 2013 yang berarti indeks LQ 45 berada pada kondisi bullish. Hal ini menandakan bahwa indeks LQ 45 memiliki pergerakan yang sama dengan pergerakan IHSG.

Saham yang dibeli berdasarkan indeks LQ 45 tidak memastikan bahwa saham yang dibeli tersebut aman dari resiko. Oleh sebab itu, dalam berinvestasi saham diperlukan suatu diversifikasi resiko. Seperti yang dikatakan teori Portofolio, dalam berinvestasi di pasar modal terutama saham sebaiknya melakukan

diversifikasi resiko dengan cara menanamkan modal dilebih dari satu jenis saham. Apabila terjadi kegagalan di saham yang satu tidak akan terlalu berpengaruh apabila investor memiliki saham yang lain.

Membentuk portofolio yang efisien saja tidak berarti return yang didapat akan selalu optimal. Portofolio yang optimal merupakan kombinasi dari saham-saham yang efisien. Investor yang rasional adalah investor yang memilih portofolio yang optimal. Kunci dari pemilihan portofolo yang optimal adalah bagaimana cara investor mengukur tingkat resiko dan return yang akan diterima dalam melakukan portofolio tersebut. Investor harus benar-benar menganalisis keadaan pasar secara tepat terutama pada saat kondisi pasar bullish, jangan sampai salah membentuk portofolio yang optimal sebab jika salah akan kehilangan kesempatan untuk mendapatakan return yang optimal. Untuk membentuk portofolio yang optimal ada banyak cara yang dapat digunakan, salah satunya adalah Single Index Model

(SIM) atau Model indeks tunggal (Sharpe dalam Sarker 2013).

Single Index Model banyak digunakan sebagai alat analisis untuk mendapatkan portofolio yang efisien dan optimal. Pada dasarnya, untuk menentukan portofolio optimal didasarkan pada sebuah angka yang dapat menentukan apakah suatu sekuritas dapat dimasukkan ke dalam portofolio optimal tersebut. Angka tersebut adalah rasio antara ekses return dengan beta (excess return to beta ratio/ ERB).

Angka ini memasukkan komponen aktiva bebas resiko (aktiva yang tingkat

returnnya di masa depan sudah bisa dipastikan). Dalam hal ini aktiva bebas yang digunakan adalah Sertifikat Bank Indonesia (SBI). ERB berarti mengukur kelebihan return relatif terhadap satu unit resiko yang tidak dapat

Beberapa penelitian sebelumnya telah membuktikan Single Index Model (SIM)

dapat membentuk saham-saham yang optimal terutama untuk periode bullish. Penelitian yang dilakukan oleh Kewal (2013) menemukan bahwa portofolio optimal yang terdiri dari empat saham yaitu ASRI, INDF, BBNI, dan BKSL. Pengujian hipotesis pertama menunjukkan adanya perbedaan return saham yang masuk portofolio optimal dan yang tidak masuk. Hasil pengujian hipotesis kedua menunjukkan tidak adanya perbedaan resiko saham yang masuk portofolio optimal dan yang tidak masuk.

Penelitian yang dilakukan oleh Wardijanto (2005) bertujuan untuk menilai kinerja portofolio saham dengan SIM pada saat kondisi bullish dan bearish pada saham yang terdaftar di JII (Jakarta Islamic Index). Penelitian ini menghasilkan

kesimpulan bahwa kinerja portofolio yang optimal pada kondisi bullish lebih baik daripada saat kondisi bearish. Hasil lain dari penelitian ini adalah bahwa metode SIM menghasilkan kinerja portofolio optimal yang lebih baik ketika diterapkan pada kondisi pasar bullish namun tidak cocok untuk membuat portofolio yang digunakan untuk menghadapi pasar bearish.

Berdasarkan fakta yang ada serta penelitian terdahulu tentang pembentukan saham optimal dengan Single Index Model (SIM) terutama pada penelitian berdasarkan kondisi pasar, maka peneliti akan melakukan penelitian lebih lanjut mengenai pembentukan saham yang optimal dengan metode SIM pada saat kondisi bullish. Peneliti ingin membuktikan saham-saham apa saja di index LQ 45 saat kondisi

Periode Bullish Pada Saham Perusahaan yang Tercatat di LQ 45 Tahun 2009-2013”.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka peneliti merumuskan permasalahan yang akan dibahas dalam penelitian ini yaitu:

1. Apa saja saham di indeks LQ45 yang masuk kategori portofolio optimal saat periode bullish ?

2. Berapa return portofolio optimal saham LQ45 saat periode bullish? 3. Berapa resiko portofolio optimal saham LQ45 saat periode bullish ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Membentuk portofolio optimal saham LQ45 pada periode bullish

2. Menentukan return portofolio optimal saham LQ45 pada periode bullish

3. Menentukan resiko portofolio optimal saham LQ45 pada periode bullish

1.4 Manfaat Penelitian

1. Bagi penulis

- Penelitian ini menambah pengetahuan kepada penulis tentang keadaaan pasar modal saat bullish.

- Penelitian ini memberikan penerapan kepada penulis tentang cara menghitung resiko dan return porotofolio optimal.

2. Bagi Investor

- Penelitian ini memberikan informasi kepada para investor tentang saham-saham apa saja yang masuk kategori portofolio optimal di LQ45 pada saat kondisi bullish sehingga dapat menjadi acuan investor dalam berinvestasi.

1.5 Kerangka Berpikir

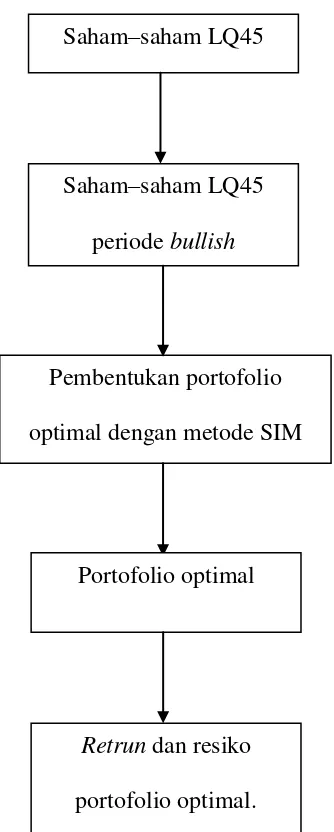

Berdasarkan teori dan jurnal-jurnal pendukung maka munculah kerangka berpikir dalam penelitian ini.

Gambar 1.3. Kerangka pemikiran pembentukan portofolio optimal saham pada periode bullish, 2009-2013.

Saham–saham LQ45

Saham–saham LQ45 periode bullish

Pembentukan portofolio optimal dengan metode SIM

Portofolio optimal

II. LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Investasi

Investasi adalah kegiatan menunda konsumi untuk mendapatkan konsumsi yang lebih besar di masa yang akan datang. Sebuah keputusan investasi dikatakan optimal jika pengaturan waktu konsumsi tersebut dapat memaksimumkan ekspektasi utilitas (Arifin, 2005). Hal ini berarti untuk memaksimumkan utilitas, seseorang hanya akan melakukan investasi jika ekspektasi manfaat dari

penundaan konsumsi lebih besar dibandingkan dengan jika uang tersebut dibelanjakan sekarang.

2.1.2 Pasar Modal Indonesia

1. Pengertian Pasar Modal

Berdasarkan UU Pasar Modal No.8 Tahun 1995 dinyatakan bahwa pasar modal, yaitu suatu tempat berlangsungnya kegiatan yang berkaitan dengan penawaran umum dan perdagangan efek, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal merupakan tempat untuk mempertemukan pihak yang membutuhkan dana jangka panjang dan pihak yang membutuhkan sarana investasi pada instrumen finansial (saham, obligasi, reksadana, dan lain-lain).

2. Manfaat Pasar Modal

Keberadaan pasar modal ikut serta berperan dalam memberikan manfaat bagi perekonomian. Berikut manfaat pasar modal:

1. Menyediakan sumber pembiayaan jangka panjang bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

3. Penyebaran kepemilikan perusahaan sampai lapis masyarakat menengah. 4. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek.

2.1.3 Kondisi Pasar Bullish

Kondisi pasar modal di Indonesia selalu berfluktuasi. Kondisi pasar modal di Indonesia bisa pada kondisi naik yang disebut kondisi bullish dan bisa pada kondisi turun yang disebut kondisi bearish. Kondisi bullish merupakan suatu kecenderungan pergerakan naik (upward trend) yang terjadi di pasar modal. Hal ini ditandai dengan kecenderungan peningkatan harga-harga saham (indeks pasar) yang mampu menembus nilai di atas harga (indeks pasar) sebelumnya, ataupun kalau ada penurunan harga tidak sampai melewati batas harga (indeks) terbawah yang terjadi sebelumnya (Tandelilin dalam Wardijanto, 2005).

Brown et.al dalam Wardijanto (2005) mengklasifikasikan kecenderungan (trend) utama pasar dalam dua kelompok, yaitu pasar bull dan pasar bear. Dua kondisi tersebut dicirikan oleh aktivitas fundamental ekonomi dan perubahan-perubahan harga pasar. Pasar bull terbentuk melalui dari 3 tahap (periode), yaitu:

1. Bangkitnya kembali kepercayaan terhadap bisnis di masa depan,

2. Respon harga saham terhadap perbaikan/peningkatan keuntungan perusahan; dan

2.1.4 Return dalam Investasi

Return adalah pendapatan yang dinyatakan dalam persentase dari modal awal investasi (Samsul dalam Abdilah, 2014). Return dalam saham merupakan keuntungan yang diperoleh dari jual beli saham, jika untung disebut capital gain

dan jika rugi disebut capital loss. Return jugadapat diartikan sebagai tingkat keuntungan yang diperoleh atau diharapkan dari suatu investasi dalam periode waktu tertentu.

Return dapat berupa return yang sudah terjadi dan yang diharapkan akan terjadi di masa mendatang. Return yang sudah terjadi disebut juga real return. Real return dihitung dengan menggunakan data historis. Real return penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Real return juga berguna sebagai dasar penentuan excpected return dan resiko di masa datang. Expected return adalah return yang diharapkan di masa mendatang. Berbeda dengan real return yang sifatnya sudah terjadi, expected return sifatnya belum terjadi.

Berikut adalah persamaan yang digunakan untuk menghitung tingkat real return

dari saham individu (Tandelilin dalam Wardijanto, 2005) : 1

1 t

t

Pt P Ri

P

Keterangan:

Selain return saham individu, return yang perlu dicari juga adalah return pasar.

Return pasar adalah tingkat pengembalian yang didasarkan pada perkembangan indeks harga saham. Rumus yang digunakan untuk menghitung return pasar, adalah sebagai berikut:

1

1 t

t

IHSGt IHSG Rm

IHSG

Keterangan:

Rm : return pasar

IHSGt : indeks harga saham indeks gabungan periode t IHSGt-1 : indeks harga saham indeks gabungan periode t-1 (Jogiyanto dalam Agmiviolya 2014)

2.1.5 Resiko

Investor akan menghadapi suatu bentuk ketidakpastian yaitu resiko dalam berinvestasi. Resiko investasi dapat dipisahkan menjadi dua jenis resiko, yaitu resiko yang dapat dihilangkan dengan diversifikasi dan resiko yang tidak dapat dihilangkan dengan diversifikasi (Tandelilin dalam Agmiviolya, 2014).

2.1.5.1 Resiko tidak sistematis

Resiko tidak sistematis merupakan resiko yang dapat diminimalkan dengan membentuk portofolio, karenanya disebut juga diversifiable risk. Resiko tidak sistematis dilambangkan dengan standar deviasi.

i² = [Rit- (Ri)]² / N

Keterangan:

i² = varians

i = standar deviasi

Rit = return saham I periode t E(Ri) = rata-rata return saham i N = jumlah observasi (Bodie, 2011)

2.1.5.2 Resiko sistematis

Resiko sistematisdisebut juga resiko pasar, karena berkaitan dengan

perubahan yang terjadi di pasar secara keseluruhan. Resiko ini terjadi akibat kegiatan yang tidak bisa dihindari yaitu tingkat suku bunga dan inflasi. Resiko sistematis disebut juga undiversifiable risk karena resiko ini tidak dapat dihilangkan atau diperkecil dengan membentuk portofolio. Resiko sistematis dilambangkan dengan beta. Berikut adalah rumus mencari beta:

2

im m

Keterangan :

= resiko sistematis

im = covarian saham dan pasar 2

2.1.6 Teori Portofolio, Portofolio Efisien dan Portofolio Optimal

Perkembangan penting dalam teori keuangan terjadi ketika Markowitz menerbitkan artikel yang menjadi dasar dari teori portofolio (Arifin, 2005). Prinsip dasar dari teori portofolio yang diungkapkan oleh Markowitz adalah don’t

put all your egss in one basket yang berarti jangan menginvestasikan seluruh dana hanya pada satu saham. Markowitz menunjukkan bahwa ketika seseorang

menambahkan suatu aset ke dalam portofolio investasinya maka total resiko dari portofolio tersebut akan berkurang namun ekspektasi returnnya tetap sebesar rata-rata tertimbang dari ekspektasi return masing-masing aset yang ada di portofolio, dengan kata lain diversivikasi akan menurunkan resiko total tanpa mengorbankan

return.

Menurut Jogiyanto dalam Agmiviolya (2014), portofolio efisien (efficient portofolio) adalah portofolio yang berada di dalam kelompok (set) yang layak menawarkan kepada para investor ekspektasi return maksimum atas berbagai level resiko dan juga resiko minimum untuk berbagai level ekspektasi return. Menurut Sharpe, Alexander dan Bailey dalam Sukarno (2007), portofolio dikategorikan efisien apabila memiliki tingkat risiko yang sama, mampu memberikan tingkat keuntungan yang lebih tinggi, atau mampu menghasilkan tingkat keuntungan yang sama, tetapi dengan risiko yang lebih rendah.

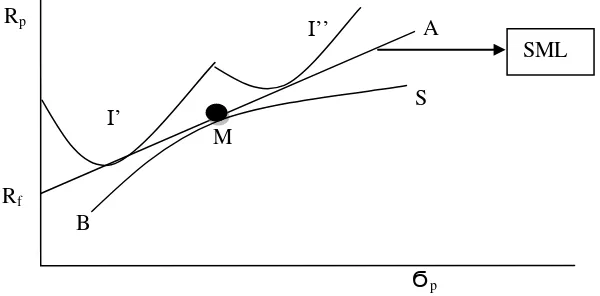

Gambar 2.1. Portofolio efisien

Hlawitscha dan Tucker dalam Sukarno (2007) menggambarkan portofolio efisien seperti terlihat pada Gambar 2.1. Garis yang menghubungkan titik B, M dan S merupakan portofolio yang terletak pada efficient set, titik Rf menuju A

merupakan security marketline (SML), garis Rp merupakan return portofolio, dan titik Rf merupakan titik risk free rate pada aset bebas resiko, dan Ϭp merupakan risiko dari portofolio. Garis I’ merupakan preferensi investor yang tergolong risk

averse (tidak menyukai risiko), sehingga dana yang dimilikinya akan

Rp

Rf

I’

I’’ A

M

B

S

Ϭp

I” merupakan preferensi investor yang tergolong risk seeker (yang menyukai risiko), sehingga dana yang dimikinya akan diinvestasikan pada portofolio yang bergerak dari titik

M ke A.

Setelah terbentuk portofolio yang efisen, tentunya investor juga ingin membentuk portofolio yang optimal. Portofolio optimal merupakan portofolio dengan

kombinasi return ekspektasi dan resiko terbaik. Semua portofolio yang optimal adalah kombinasi dari portofolio saham-saham yang efisien. Investor yang lebih menyukai resiko akan memilih portofolio dengan return yang tinggi dengan menghadapi resiko yang juga lebih tinggi dibandingkan dengan investor yang kurang menyukai resiko (Jogiyanto dalam Abdilah, 2014).

2.1.7 Model Indeks Tunggal Dalam Pembentukan Portofolio Optimal

Sharpe dalam Eko (2008) mengembangkan suatu teknik yang lebih sederhana dan membuat teori portofolio lebih aplikatif meskipun digunakan untuk mengelola sekuritas dalam jumlah besar yang dikenal dengan Single Index Model. Elton, Gruber dan Padberg dalam Sarker (2013) menyarankan penggunaan Single Index Model untuk menghindari masalah dalam input data, penghematan biaya, dan waktu. Haugen dalam Sarker (2013) menyatakan bahwa Single Index Model merupakan model alternatif yang sederhana untuk membentuk portofolio optimal meskipun data saham yang digunakan sangat banyak.

penentuan portofolio optimal dengan cara membandingkan excess return to beta

(ERB) dengan cut-off-rate (Ci). Excess return to beta (ERB) merupakan kelebihan

return saham atas return aset bebas resiko (risk free rate) yang disebut dengan

return premium per unit resiko yang diukur dengan beta. Cut-off-rate (Ci) merupakan hasil bagi varian pasar dan return premium terhadap variance error

saham dengan varian pasar pada sensitivitas saham individual terhadap variance error saham.

Konsep penghitungan SIM didasarkan pada model perhitungan Elton dan Gruber dalam Sukarno (2007) yaitu dengan cara menentukan ranking (urutan) saham-saham yang memiliki ERB tertinggi ke ERB yang lebih rendah. Pemeringkatan bertujuan untuk mengetahui kelebihan return saham terhadap return bebas resiko per unit resiko. Saham-saham yang mempunyai excess return to beta (ERB) sama dengan atau lebih besar dari cut-off-point (C*) merupakan kandidat dalam

pembentukan portofolio optimal.

Cut-off-point (C*) merupakan nilai maksimum dari nilai cut-off-rate (Ci) tiap-tiap saham yang sebelumnya telah diranking berdasarkan nilai excess return dari yang tertinggi sampai ke yang terendah. Nilai cut-off tersebut digunakan sebagai

benchmark untuk menerima atau menolak suatu saham sebagai kandidat

2.2 Penelitian Sebelumnya

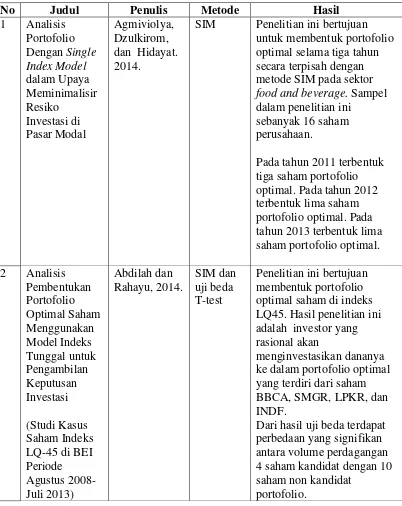

[image:38.595.113.515.248.754.2]Selain dari teori-teori, sumber atau rujukan dari penelitian ini berasal dari penelitian-penelitian sebelumnya. Berikut adalah tabel dari penelitian sebelumnya:

Tabel 2.1 Penelitian sebelumnya

No Judul Penulis Metode Hasil

1 Analisis Portofolio Dengan Single Index Model dalam Upaya Meminimalisir Resiko Investasi di Pasar Modal Agmiviolya, Dzulkirom, dan Hidayat. 2014.

SIM Penelitian ini bertujuan untuk membentuk portofolio optimal selama tiga tahun secara terpisah dengan metode SIM pada sektor

food and beverage. Sampel dalam penelitian ini

sebanyak 16 saham perusahaan.

Pada tahun 2011 terbentuk tiga saham portofolio optimal. Pada tahun 2012 terbentuk lima saham portofolio optimal. Pada tahun 2013 terbentuk lima saham portofolio optimal. 2 Analisis

Pembentukan Portofolio Optimal Saham Menggunakan Model Indeks Tunggal untuk Pengambilan Keputusan Investasi (Studi Kasus Saham Indeks LQ-45 di BEI Periode Agustus 2008-Juli 2013) Abdilah dan Rahayu, 2014. SIM dan uji beda T-test

Penelitian ini bertujuan membentuk portofolio optimal saham di indeks LQ45. Hasil penelitian ini adalah investor yang rasional akan

menginvestasikan dananya ke dalam portofolio optimal yang terdiri dari saham BBCA, SMGR, LPKR, dan INDF.

Dari hasil uji beda terdapat perbedaan yang signifikan antara volume perdagangan 4 saham kandidat dengan 10 saham non kandidat

3 Sharpe’s Single Index Model and its Application Portofolio Construction: An Empirical Study Sen, Fattawat, 2014 SIM, Markowit z’s mean varian model

Tujuan dalam penelitian ini adalah menentukan model mana yang lebih baik dalam membentuk portofolio optimal pada BSE Sensex Indeks (India).

Hasil dalam penelitian ini, metode SIM lebih baik dalam membentuk portofolio optimal dibandingkan model Markowitz. Portofolio yang optimal dengan metode SIM terdiri dari 4 saham.

4 Pembentukkan Portofolio Saham Optimal Dengan Model Indeks Tunggal: Pasaribu, 2013.

SIM Penelitian ini bertujuan untuk membentuk portofolio yang optimal tiap bulannya pada saham LQ 45 periode Januari-Desember 2007. Hasil dari penelitian ini, setiap bulannya terjadi perubahan portofolio optimal.

5 Pembentukan Portofolio Optimal Saham-Saham Pada Periode

Bullish di Bursa Efek Indonesia

Kewal, 2013. SIM dan uji beda T-test (equal variance assumed, dan uji Mann- Whitney).

Hasil dalam penelitian ini adalah tersusunnya sebuah portofolio saham yang terdiri dari empat saham, yaitu ASRI, INDF, BBNI, dan BKSL.

Hasil pengujian hipotesis pertama menunjukkan bahwa ada perbedaan dalam

return saham dari portofolio

candidate dibandingkan dengan

portofolio noncandidate. Hasil pengujian hipotesis kedua menunjukkan bahwa tidak ada perbedaan dalam resiko saham yang termasuk dalam portofolio candidate

6 Optimal Portofolio Construction: Evidence From Dhaka Stock Exchange in Bangladesh

Sarker, 2013. SIM Penelitian ini dilakukan di Dhaka Stock Exchange, Bangladesh. Periode

penelitian ini adalah dari juli 2007 sampai Juni 2012. Hasil dari penelitian ini adalah portofolio yang optimal terbentuk dari 33 saham. Sampel penelitian ini berjumlah 164 saham.

Return dari portofolio optimal adalah sebesar 6.17% dan resiko portofolio optimal sebesar 8.76%. 7 Sharpe’s Single

Index Model and Its Application to Construct Optimal Portofolio: An Empirical Study

Mandal, 2013. SIM Penelitian ini dilakukan pada indeks saham di India yaitu BSE Sensex. Sampel dalam penelitain ini berjumlah 21. Hasil dalam penelitian ini, terbentuk portofolio yang optimal dengan metode SIM yang terdiri dari 10 saham. 8 Analisis

Strategi Optimalisasi Portofolio Saham LQ 45 (Pada Bursa Efek Indonesia Tahun 2009-2011) Larasati, Irwanto, dan Permanasari, 2012. SIM dan Uji beda T-test

9 Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ-45

Eko, 2008. SIM, Model Korelasi konstan

Penelitian ini bertujuan untuk membentuk portofolio saham yang optimal pada saham saham LQ 45 periode 2002-2007 dengan SIM dan model korelasi konstan. Hasil dalam penelitian ini adalah terbentuknya portofolio saham yang optimal dengan SIM yang terdiri dari 13 saham. Sedangkan dengan model korelasi konstan, portofolio optimal terdiri dari 4 saham. Berdasarkan dua metode tersebut, proporsi saham terbesar untuk portofolio optimal adalah saham TLKM.

10 Analisis Pembentukan Portofolio Optimal Saham Menggunakan Metode Single Indeks di Bursa Efek Jakarta

Sukarno, 2007.

SIM, Uji Normalita s, dan Uji beda T-test

Hasil penelitian

menunjukkan terdapat 14 saham yang menjadi kandidat portofolio dari 33 saham yang diteliti.

Portofolio optimal dibentuk oleh dua saham yaitu saham AALI dan PGAS.

Hasil uji beda hipotesis menunjukkan bahwa terdapat perbedaan yang signifikan antara return 14 saham kandidat dengan

return 19 saham non kandidat.

11 Perbandingan Kinerja Portofolio Saham Pada Pasar Bullish

dan Bearish: Studi Empiris Wardjianto, 2005. SIM, Treynor Index, Uji Beda

Penelitian ini menghasilkan kesimpulan bahwa kinerja portofolio yang optimal pada kondisi bullish lebih baik daripada saat kondisi

Jakarta Islamic Index (JII)

Hasil lain dari penelitian ini adalah bahwa metode SIM menghasilkan kinerja

portofolio optimal yang lebih baik ketika diterapkan pada kondisi pasar bullish namun tidak cocok untuk membuat portofolio yang digunakan untuk menghadapi pasar

III. METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Penelitian deskriptifadalah penelitian yang menggambarkan suatu fenomena yang berkaitan dengan populasi penelitian atau estimasi proporsi populasi yang

mempunyai karakteristik tertentu (Cooper dan Emory dalam Sukarno, 2007). Tujuan dari penelitian ini adalah menentukan kombinasi portofolio optimal dari saham-saham LQ45 pada kondisi bullish serta menghitung return dan resiko dari portofolio optimal tersebut.

3.2 Populasi

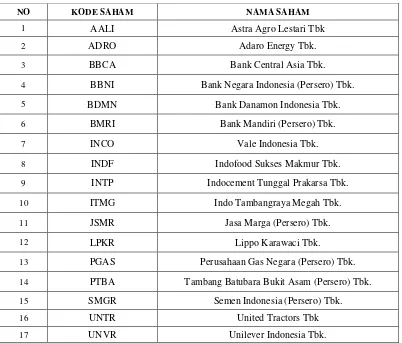

3.3 Sampel Penelitian

[image:44.595.113.515.413.756.2]Untuk mempermudah penelitian maka populasi dipersempit menjadi sampel. Pemilihan sampel data dilakukan dengan cara purposive sampling, yaitu seleksi data yang didasarkan pada kriteria tertentu atau judgement sampling (Cooper dan Emory dalam Sukarno, 2007). Kriteria purposive sampling pada penelitian ini adalah saham-saham yang tetap listed di LQ 45 dan saham-saham yang tidak melakukan stock split pada periode bullish, Februari 2009 sampai Desember 2013. Jumlah saham yang tetap listed di LQ 45 pada periode bullish, Februari 2009 sampai Desember 2013 adalah 22 saham. Terdapat 5 saham yang melakukan stock spilt dari 22 saham tersebut, sehingga sampel dalam penelitian ini berjumlah 17 saham.

Tabel 3.1. Sampel penelitian

NO KODE SAHAM NAMA SAHAM

1 AALI Astra Agro Lestari Tbk

2 ADRO Adaro Energy Tbk.

3 BBCA Bank Central Asia Tbk.

4 BBNI Bank Negara Indonesia (Persero) Tbk.

5 BDMN Bank Danamon Indonesia Tbk.

6 BMRI Bank Mandiri (Persero) Tbk.

7 INCO Vale Indonesia Tbk.

8 INDF Indofood Sukses Makmur Tbk.

9 INTP Indocement Tunggal Prakarsa Tbk.

10 ITMG Indo Tambangraya Megah Tbk.

11 JSMR Jasa Marga (Persero) Tbk.

12 LPKR Lippo Karawaci Tbk.

13 PGAS Perusahaan Gas Negara (Persero) Tbk.

14 PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

15 SMGR Semen Indonesia (Persero) Tbk.

16 UNTR United Tractors Tbk

17 UNVR Unilever Indonesia Tbk.

3.4 Data Penelitian

Data yang dijadikan acuan untuk penelitian ini merupakan data sekunder. Data penelitian diambil pada tahun saat pasar modal mengalami kondisi bullish yaitu dari Februari 2009 sampai Desember 2013. Sumber data yang digunakan berasal dari data harga penutupan bulanan saham-saham LQ 45 pada saat periode bullish,

data suku bunga bulanan Bank Indonesia periode 2009-2013 yang digunakan sebagai ukuran risk free, dan data indeks bulanan LQ 45 periode 2009-2013 sebagai penghitung return market.

3.5 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah:

1. Indeks harga saham individu perbulan yang termasuk dalam indeks LQ 45 selama periode bullish, Februari 2009 sampai Desember 2013

2. Indeks LQ 45 perbulan sebagai indikator return pasar selama periode bullish, Februari 2009 sampai Desember 2013

3. Suku bunga Bank Indonesia perbulan sebagai indikator risk free selama periode

3.6 Teknik Analisis Data

Untuk menemukan hasil dari suatu penelitian, diperlukan suatu teknik dalam menganalisis data. Peneliti akan menggunakan metode Single Index Model dengan menggunakan software Microsoft Excel untuk membantu proses pembentukan portofolio optimal dan perhitungan return serta resiko portofolio optimal. Berikut adalah tahapan dalam teknik analisis data yang akan dilakukan oleh peneliti sesuai dengan tujuan penelitian:

Langkah 1: Menghitung return saham i dan rata-rata return saham i.

Return saham i dihitung dengan rumus: 1 1 t t i t P P R P

Rumus untuk menghitung rata-rata return saham i adalah:

n

i=1 Ri Ri=

n

(Tandelilin dalam Wardijanto, 2005)

Langkah 2: Menghitung return pasar dan rata-rata return pasar.

Return pasar adalah tingkat return realisasian indeks pasar (Jogiyanto dalam Ayu, 2015). Pada penelitian ini indeks pasar yang digunakan adalah indeks LQ45, return pasar dapat dihitung dengan rumus: 1 1 45 45 45 t t t LQ LQ Rm LQ

Rumus untuk menghitung rata-rata return pasar adalah:

Langkah 3: Menghitung varian saham dan varian pasar. Rumus untuk menghitung varian saham adalah:

2 2 1 ( ) m i i i R R n

Rumus untuk menghitung varian pasar adalah: 2 2 1 ( ) m m m i m R R n

(Jogiyanto dalam Ayu, 2015)

Langkah 4 : Menghitung kovarian saham dengan pasar.

Kovarian saham dan pasar digunakan untuk melihat pergerakan saham sejalan atau tidak dengan pergerakan pasar serta

komponen untuk mencari beta, rumus kovarian adalah:

1

( )( )

n

i i m m

i im

R R R R

n

(Jogiyanto dalam Agmiviolya, 2014)

Langkah 5: Menghitung resiko sistematis dan resiko tidak sistematis saham. Resiko sistematis dilambangkan dengan beta yang merupakan resiko yang tidak dapat didiversifikasikan dengan portofolio, berikut adalah rumus mencari beta atau resiko sistematis:

Resiko tidak sistematis saham adalah resiko yang dapat didiverifikasikan dengan portofolio, berikut adalah rumus mencari resiko tidak sistematis:

2 2 2 2

ei i i m

(Jogiyanto dalam Agmiviolya, 2014)

Langkah 6: Menghitung excess return to beta (ERB)

Excess return to beta (ERB) merupakan kelebihan return saham atas return aset bebas resiko (risk free rate) yang disebut dengan

return premium per unit resiko yang diukur dengan beta, berikut rumus untuk menghitung Excess return to beta (ERB) :

ERB = i f i

R R

(Elton, Gruber dan Padberg dalam Wardijanto, 2005)

Langkah 7: Melakukan pemeringkatan saham.

Peringkat saham diurutkan dari nilai ERB tertinggi sampai dengan nilai ERB yang terendah.

Langkah 8 : Menghitung cut-off rate (Ci)

2 2 1 2 2 2 1 C 1 n

i f i

m i ei i n i m i ei R R

Cut-off-rate (Ci) merupakan hasil bagi varian pasar dan return

premium terhadap variance error saham dengan varian pasar pada sensitivitas saham individual terhadap variance error

saham. Setelah menentukan cut-off-rate (Ci) dari masing masing saham, kemudian menentukan cut-off Point (C*) yaitu

merupakan nilai maksimum dari nilai cut-off-rate (Ci) tiap-tiap saham yang sebelumnya telah diranking berdasarkan nilai excess return to beta dari yang tertinggi sampai ke yang terendah.

Langkah 9: Pembentukan portofolio saham.

Saham-saham yang akan dimasukkan dalam pembentukan portofolio optimal adalah saham-saham yang nilai excess return to beta (ERB)-nya lebih besar atau sama dari nilai cut off point

(C*).

Langkah 10: Menghitung proporsi dana.

Proporsi dana pada masing-masing saham yang masuk dalam pembentukan portofolio optimal dihitung dengan rumus berikut:

2 ( *)

i i

ei

X ERB C i i

i

X W

X

Langkah 11: Menghitung return portofolio dan resiko portofolio. Setelah portofolio terbentuk, maka langkah terakhir adalah menghitung return portofolio dan resiko portofolio, langkah ini perlu dilakukan untuk mengetahui seberapa besar return

portofolio optimal yang sudah terbentuk dibandingkan dengan

return pasar dan return pada aset bebas resiko (risk free)

Rumus untuk menghitung return portofolio:

( )p ( )i i

E r E r X

(Arifin, 2005)

Rumus untuk menghitung resiko portofolio: 2

2 2 2 2

1

) . (n .

p p i ei

i

m w

(Jogiyanto dalam Agmiviolya, 2014)

V. SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil dan pembahasan terdapat beberapa kesimpulan dalam penelitian ini yaitu:

1. Portofolio optimal saham di Indeks LQ45 pada periode bullish terbentuk dari 8 saham yaitu UNVR, AALI, JSMR, INDF, SMGR, INTP, ITMG, dan, UNTR. Proporsi saham UNVR sebesar 26.73%, AALI sebesar 8,66%, JSMR sebesar 21,53%, INDF sebesar 18,44%, SMGR sebesar 11,81%, INTP sebesar 9,91%, ITMG sebesar 1,30% dan UNTR sebesar 1,61%. Proporsi saham terbesar ada pada saham dengan kode sahamUNVR sebesar 26,73% dan yang terkecil ada pada saham dengan kode saham ITMG sebesar 1,30%.

2. Return portofolio saham optimal pada periode bullish dalam penelitian ini adalah sebesar 0,028457 atau 2,8457% lebih tinggi dari return pasar yang sebesar 0,018828 atau 1,8828% dan lebih tinggi dari return pada aset bebas resiko yang sebesar 0,00501 atau 0,0501%.

5.2 Saran

1. Bagi investor, dalam berinvestasi khususnya pada periode bullish, disarankan untuk membentuk portofolio yang optimal sesuai dengan preferensi resiko, sebab return yang diperoleh dengan membentuk portofolio optimal akan menjadi relatif lebih besar dan resiko akan menjadi relatif lebih kecil. 2. Bagi investor, disarankan dalam membentuk portofolio optimal saham

khususnya pada periode bullish menggunakan metode single index model

(SIM).

3. Bagi peneliti selanjutnya, disarankan untuk meneliti dan membandingkan beberapa periode bullish agar dapat diketahui saham-saham yang selalu bertahan pada periode bullish.

4. Bagi peneliti selanjutnya, disarankan untuk menggunakan metode lain selain

DAFTAR PUSTAKA

Abdilah, Sulton Bani. dan Rahayu, Sri. 2014. Analisis Pembentukan Portofolio Optimal Saham Menggunakan Model Indeks Tunggal untuk Pengambilan Keputusan Investasi. Jurnal, Universitas Telkom, Bandung.

Agmiviolya, Youvia Clara., Dzulkirom AR, M., dan Hidayat, R. Rustam. 2014.

Analisis Portofolio Dengan Single Index Model Dalam Upaya Meminimalisir Resiko Investasi Di Pasar Modal (Studi pada Perusahaan Sektor Food and Beverages yang listing di Bursa Efek Indonesia Periode 2011-2013). Jurnal, Universitas Brawijaya, Malang.

Arifin, Zaenal. 2005. Teori Keuangan dan Pasar Modal. Yogyakarta: Ekonisia.

Ayu, Bianda Talitha Utari. 2015. Pembentukan Portofolio Optimal Saham dengan Model Indeks Tunggal Pada Saham Jakarta Islamic Index Periode 2012-2014.

Jurnal, Universitas Lampung, Lampung.

Bodie, Zvi., Kane, Alex., Marcus, Alan J. 2011. Invesments: Ninth Edition. New York : McGraw-Hill.

Eko, Umanto. 2008. Analisis dan Penilaian Kinerja Portofolio Optimal Saham-Saham LQ-45. Jurnal, Universitas Indonesia, Jakarta.

Kewal, Suramaya Suci. 2013. Pembentukan Portofolio Optimal Saham-Saham Pada Periode Bullish Di Bursa Efek Indonesia. Jurnal, STIE Musi,

Palembang.

Mandal, Niranjan. 2013. Sharpe’s Single Index Model and Its Application to Construct Optimal Portofolio: An Empirical Study. Journal, Great Lakes Herald, India.

Pasaribu, Rowland Bismark Fernando. 2013. Pembentukkan Portofolio Saham Optimal Dengan Model Indeks Tunggal: Forming Bulanan Periode 2007 Pada Saham LQ-45. Jurnal, Universitas Gunadarma, Jakarta.

Sarker, Mokta Rani. 2013. Optimal Portofolio Construction: Evidence from Dhaka Stock Exchange in Bangladesh. World Journal of Social Sciences, Jagannath University, Bangladesh.

Sen, Kapil., and Fattawat, CA Disha. 2014. Sharpe’s Single Index Model and its Application Portofolio Construction: An Empirical Study. Global Journal of Finance and Management, Pacific University, India.

Sukarno,M. 2007. Analisis Pembentukan Portofolio Optimal Saham Menggunakan Metode Single Indeks di Bursa Efek Jakarta. Jurnal, Universitas Diponegoro, Semarang.

Wardijanto. 2005. Perbandingan Kinerja Portofolio Saham Pada Pasar Bullish Dan Bearish: Studi Empiris Pada Saham-Saham Jakarta Islamic Index (JII) BEJ. Jurnal, Universitas Diponegoro, Semarang.