i

ANALISIS PENGARUH NILAI PERUSAHAAN TUMBUH DAN

TIDAK TUMBUH MELALUI PENDEKATAN INVESTMENT

OPPORTUNITY SET (IOS) DENGAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABEL INTERVENING

(Studi Kasus: Perusahaan Yang Terdaftardi Bursa Efek Indonesia)

OLEH: OKA FAUZI NIM: 104081002513

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH

NILAI PERUSAHAAN TUMBUH DAN TIDAK TUMBUH MELALUI PENDEKATAN INVESTMENT OPPORTUNITY SET (IOS) DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING

(Studi Kasus Pada Perusahaan Yang Terdaftar Dalam Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana

Oleh : OKA FAUZI NIM : 104081002513

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, MSi

NIP. 150 317 955 NIP. 150 368 746

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

iii ANALISIS PENGARUH

NILAI PERUSAHAAN TUMBUH DAN TIDAK TUMBUH MELALUI PENDEKATAN INVESTMENT OPPORTUNITY SET (IOS) DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING

(Studi Kasus Pada Perusahaan Yang Terdaftar Dalam Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat Meraih Gelar Sarjana

Oleh : OKA FAUZI NIM : 104081002513

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM Titi Dewi Warninda, SE, M.Si

NIP. 150 317 955 NIP. 150 368 746

Penguji Ahli

Dr. Yahya Hamja NIP. 160 676 334

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

1430 H / 2009 M

Hari ini, Kamis Tanggal 30 Bulan Oktober Tahun Dua Ribu Delapan (Tiga Dzulhijjah Seribu Empat Ratus Dua Puluh Sembilan) telah dilakukan Ujian Komprehensif atas nama Oka Fauzi dengan NIM : 104081002513 dengan judul skripsi “ANALISIS PENGARUH NILAI PERUSAHAAN TUMBUH DAN

TIDAK TUMBUH MELALUI PENDEKATAN INVESTMENT

OPPORTUNITY SET (IOS) DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL INTERVENING” (Studi Kasus Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia). Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Oktober 2008

Tim Penguji Ujian Komprehensif

Prof. Dr. Ahmad Rodoni, MM Herni Ali HT, SE, M.Si

Ketua Sekretaris

v

DAFTAR RIWAYAT HIDUP

! " #

$ !#

$ % & ' & ( # ) ** *

&+

, - ( " .

* + / + /0 * + // /0

1' , *+ ( "

12, % % . **

12$ 3 4 % 1 **/

- 5 # # !# 14 6 7 " 4 % 1

ABSTRACT

This Research is taken to analyze the influence of Investment

Opportunity Set (IOS) the company value and to analyze the influence of

Investment Opportunity Set (IOS) directly and directly to the company

value by using policy of dividend as variable intervening. To the clasify

grow company an non grow company is using Common Factor Analysis.

Five variable are used in this research as potensial growth indicator. Such

as is Price to Earning Ratio (PER), Market to Book Asset Ratio (MVABVA),

Market to Book of Equity Ratio(MVEBVE), Capital Expenditure to Market

Value of Asset (CAPMVA) and Capital Addition to Asset Book Value

(CAPBVA).

The population in this research is done in the companies that are

listed in Indonesian Stock Exchange. By using Purposive Sampling methode

the writer gained 186 samples of company, 76 of them are consistently

grow and other 76 are no grow. The hypothesis test uses Linier Regression

and Path Analysis.

The result of this research which was taken with Liniear Regression

test, shows that Investment Opportunity Set (IOS) has significant influence

to the grow company and non grow company. Beside that, by using Path

Analysis Investment Opportunity Set (IOS) has also negative influences

either directly an indirectly to the growth company and Investment

Opportunity Set (IOS) has directly negative influence and indirectly

positive influence to the company value by using dividend as intervening

variable.

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh Investment

Opportunity Set (IOS) terhadap nilai perusahaan dan menganalisis

pengaruh langsung dan tidak langsung Investment Opportunity Set (IOS)

terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel

intervening. Untuk mengklasifikasikan perusahaan tumbuh dan tidak

tumbuh menggunakan Common Factor Analysis. Lima variabel digunakan

dalam penelitian ini sebagai indikator potensi pertumbuhan, yaitu is Price

to Earning Ratio (PER), Market to Book Asset Ratio (MVABVA), Market to

Book of Equity Ratio(MVEBVE), Capital Expenditure to Market Value of

Asset (CAPMVA)

dan

Capital Addition to Asset Book Value (CAPBVA).

Populasi dalam penelitian ini pada perusahaan yang terdaftar di

Bursa Efek Indonesia. Dengan menggunakan metode Purposive Sampling

diperoleh sampel sebanyak 186 perusahaan, yang konsisten 76 perusahaan

tumbuh dan 76 perusahaan tidak tumbuh. Pengujian hipotesis

menggunakan Regresi Llinier dan Analisis Jalur.

Hasil dari penelitian ini dengan Uji Regresi Liniear menunjukkan

bahwa Investment Opportunity Set (IOS) mempunyai pengaruh terhadap

nilai perusahaaan tumbuh dan tidak tumbuh. Selain itu, Dengan Uji

Analisis Jalur Investment Opportunity Set (IOS) juga mempunyai pengaruh

negatif secara langsung maupun tidak langsung terhadap perusahaan

tumbuh dan Investment Opportunity Set (IOS) juga mempunyai pengaruh

negatif secara langsung dan positif secara tidak langsung terhadap nilai

perusahaan dengan kebijakan dividen sebagai variabel intervening.

Kata Kunci : Investment Oportunity Set (IOS), Kebijakan Dividen, nilai

Pertama-tama penulis memanjatkan puji syukur kehadirat Allah SWT atas segala limpahan rahmat dan karunia-Nya selama ini. Shalawat serta salam selalu kita sanjungkan kepada Rasulullah Nabi Besar Muhammad SAW beserta keluarga dan para sahabatnya.

Alhamdulillahi Robbil`alamin dengan pertolongan Allah SWT akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Perbedaan Perusahaan Tumbuh dan Tidak Tumbuh Melalui Pendekatan Investment Opportunity Set (IOS) dengan Kebijakan Dividen Sebagai Variabel Intervening” dan penulis menyadari hasil skripsi ini masih jauh dari sempurna, mengingat terbatasnya kemampuan, pengetahuan dan pengalaman yang penulis miliki, maka inilah hasil kerja yang dapat penulis berikan.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, juga pada pihak-pihak yang telah membantu penulis selama menjalankan kuliah hingga selesai. Ucapan terima kasih yang tak terhingga penulis persembahkan kepada :

1. Kedua Orang Tua Tercinta, yang selalu memberikan limpahan kasih sayang dan perhatian serta selalu memberikan dukungan baik moril spiritual maupun materiil pada penulis. Segala kasih sayang mereka yang telah berikan kepada penulis begitu indah dan tulus sehingga menjadi inspirasi dan motivasi bagi penulis dalam menjalankan hidup. Kepada SaudaraKu : Yuli, Adam, Aldi, Tomi dan Echi (kita adalah keluarga yang terbaik). 2. Bapak Prof. Dr. Ahmad Rodoni, selaku Dosen Pembimbing I yang telah

memberikan bimbingan dan ilmu yang bermanfaat selama kuliah.

ix 4. Bapak Indoyama Nasarudin, SE, MAB selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial terima kasih untuk ilmu serta bimbingannya selama perkuliahan.

5. Bapak Prof. Dr. Abdul Hamid, MSi selaku Dekan Fakultas Ekonomi dan Ilmu Sosial yang telah banyak membantu penulis selama proses perkuliahan. 6. Seluruh Dosen dan Assisten Dosen yang telah mendidik dan mengajarkan

ilmu-ilmu yang dimilikinya.

7. Seluruh karyawan dan civitas akademika Fakultas Ekonomi dan Ilmu Sosial, Bu Lilik, Pak Rahmat, Pak Bambang, Bu Siska, Bu Umi atas kerjasamanya. 8. Seluruh anggota Fikma Com, Gubuk Fc dan Debi Fotocopy.

9. Seluruh Rismada (Remaja Islam Masjid Raudhatul Huda) yang telah memberikan inspirasi rohani yang sangat berharga kepada Penulis.

10. Sahabat seperjuangan : Sodikin, Rahman, Imam, Vivi, Dyah, Nisa, Iik, Isna dan Eko (terima kasih sudah menjadi tempat bertukar pikiran sewaktu kompre).

11. Thank`to: Irsad, Miftah, Sugih, Adul, Tia, Ekowati, Pani, Apri, Ryan, Robby, Opank, Ahmad dan Dennis yang telah banyak membantu penelitian skripsi ini.

12. Keluarga Besar Manajemen C 2004 terima kasih semua untuk kebersamaannya selama ini, jalanin masa-masa kuliah bersama.

Jakarta, 22 Juni 2009

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

A...L atar Belakang Masalah ... 1

B...P erumusan Masalah ... 9

C...T ujuan dan Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 12

A...I nvestment Opportunity Set (IOS) ... 12

1...K lasifikasi IOS... 15

a. Proksi Berdasarkan Harga (Price Based Proxies)... 15

b. Proksi Berdasarkan Investasi (Investment Based Proxies) ... 16

xi B...K

ebijakan Dividen ... 18 1...J

enis-Jenis Dividen……. ... 23 2...T

ipe Pembayaran Dividen... 24 3...T

eori Kebijakan Dividen... 25 C...N

ilai Perusahaan ... 27 D...P

enelitian Terdahulu ... 29 E...K

erangka Pemikiran... 34 F....H

ipotesis Penelitian... 35 BAB III METODOLOGI PENELITIAN ... 36

A...R uang Lingkup Penelitian ... 36 B...M

etode Penentuan Sampel ... 36 C...M

etode Pengumpulan Data ... 37 D...M

etode Analisis Data ... 38 E...O

BAB IV HASIL DAN PEMBAHASAN ... 56

A....S ekilas Gambaran Umum Objek Penelitian ... 56

1...S ejarah Singkat Bursa Efek Indonesia ... 56

2...P erkembangan Pasar Modal... 59

B....D eskriptif Analisis ... 63

1...D eskriptif Data Sampel ... 63

2...D eskriptif Analisis Data ... 65

C. Analisis Faktor ... 80

D. Analisis Pengujian Model Regresi Perusahaan Tumbuh ... 95

1. Uji Asumsi Klasik ... 97

2. Uji Signifikansi ... 101

3. Koefisien Determinasi (Adjusted R Square) ... 103

4. Uji Regresi Linier... 104

E. Analisis Pengujian Model Regresi Nilai Perusahaan Tidak Tumbuh... 105

1. Uji Asumsi Klasik ... 107

2. Uji Signifikansi ... 111

3. Koefisien Determinasi (Adjusted R Square) ... 112

4. Uji Regresi Linier... 113

xiii

1. Analisis Jalur (Path Analysis) Nilai Perusahaan Tumbuh... 115

2. Analisis Jalur (Path Analysis) Nilai Perusahaan Tidak Tumbuh... 119

G. Interpretasi... 124

BAB V KESIMPULAN DAN IMPLIKASI ... 128

A...K esimpulan ... 128

B...S aran... 129

C...I mplikasi ... 130

DAFTAR PUSTAKA ... 131

DAFTAR TABEL

Nomor Keterangan

Halaman

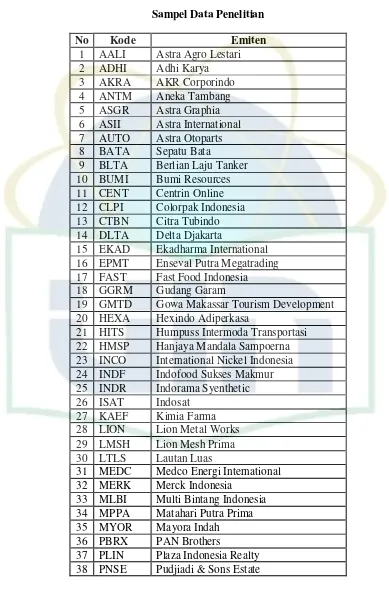

Tabel 4.1 Sampel Data Penelitian ... 64

Tabel 4.2 Proksi-Proksi Investment Opportunity Set (IOS) ... 66

Tabel 4.3 Dividend Payout Ratio (DPR)... 75

Tabel 4.4 Nilai Perusahaan... 78

Tabel 4.5 Hasil Perhitungan KMO and Bartlett Test dalam Analisis Faktor .. 81

Tabel 4.6 Hasil Perhitungan Anti Image Matrices dalam Analisis Faktor... 81

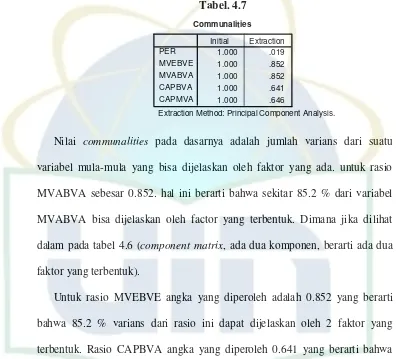

Tabel 4.7 Hasil Perhitungan Communalities Dalam Analisis Faktor ... 82

Tabel 4.8 Hasil Perhitungan Total Variance Explained dalam Analisis Faktor 83 Tabel 4.9 Hasil Rotated Component Matrices dalam Analisis Faktor... 84

Tabel 4.10 Pengklasifikasian Perusahaan Tumbuh dan Tidak Tumbuh ... 86

Tabel 4.11 Perusahaan Tumbuh berdasarkan Analisis Faktor ... 91

Tabel 4.12 Perusahaan Tidak Tumbuh berdasarkan Analisis Faktor ... 91

Tabel 4.13 Sampel Perusahaan Tumbuh ... 95

Tabel 4.14 Hasil Uji Multikolinieritas (Perusahaan Tumbuh) ... 98

Tabel 4.15 Hasil Uji Autokorelasi (Perusahaan Tumbuh) ... 100

Tabel 4.16 Hasil Uji Uji F Simultan (Perusahaan Tumbuh) ... 101

Tabel 4.17 Hasil Uji Uji t Statistik (Perusahaan Tumbuh) ... 102

Tabel 4.18 Hasil Uji Koefisien Determinasi (Perusahaan Tumbuh) ... 103

xv

Tabel 4.21 Hasil Autokorelasi (Perusahaan Tidak Tumbuh) ... 110

Tabel 4.22 Hasil Uji F statistik (Perusahaan Tidak Tumbuh) ... 111

Tabel 4.23 Hasil Uji t statistik (Perusahaan Tidak Tumbuh) ... 112

Tabel 4.24 Hasil Uji Koefisien Determinasi (Perusahaan Tidak Tumbuh) ... 113

Tabel 4.25 Hasil Uji Regresi Linier Model I Variabel Intervening Perusahaan Tumbuh ... 115

Tabel 4.26 Hasil Uji Regresi Linier Model I Variabel Intervening Perusahaan Tumbuh ... 116

Tabel 4.27 Hasil Uji Regresi Linier Model II Variabel Intervening Perusahaan Tumbuh ... 116

Tabel 4.28 Hasil Uji Regresi Linier Model II Variabel Intervening Perusahaan Tumbuh ... 117

Tabel 4.29 Hasil Uji Regresi Linier Model I Variabel Intervening Perusahaan Tidak Tumbuh ... 119

Tabel 4.30 Hasil Uji Regresi Linier Model I Variabel Intervening Perusahaan Tidak Tumbuh ... 120

Tabel 4.31 Hasil Uji Regresi Linier Model II Variabel Intervening Perusahaan tidak Tumbuh ... 120

DAFTAR GAMBAR

Nomor Keterangan

Halaman

Gambar 2.1 Kerangka Pemikiran ... 34

Gambar 3.1 Diagram Jalur (Path Analysis) ... 49

Gambar 4.1 Hasil Uji Normalitas Data (Perusahaan Tumbuh) ... 97

Gambar 4.2 Hasil Uji Heteroskedastisitas (Perusahaan Tumbuh) ... 99

Gambar 4.3 Hasil Normalitas Data (Perusahaan Tidak Tumbuh) ... 107

xvii

DAFTAR LAMPIRAN

Nomor Keterangan

Halaman

Lampiran 1 Hasil Output SPSS Analisis Faktor ... 135

Lampiran 2 Hasil Sampel Data Penelitian... 137

Lampiran 3 Proksi-Proksi Investment Opportunity Set (IOS) ... 139

Lampiran 4 Dividend Payout Ratio (DPR)... 143

Lampiran 5 Nilai Perusahaan... 146

Lampiran 6 Perusahaan Tumbuh ... 148

Lampiran 7 Perusahaan Tidak Tumbuh... 150

Lampiran 8 Hasil Output SPSS Uji Asumsi Klasik dan Regresi liniear (Perusahaan Tumbuh) ... 152

Lampiran 9 Hasil Output SPSS Uji Asumsi Klasik dan Regresi liniear (Perusahaan Tidak Tumbuh) ... 154

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan memiliki tujuan serta sasaran tertentu yang berlainan. Namun tujuan perusahaan yang sebenarnya adalah memaksimalkan nilai perusahaan yang dapat diukur dari harga saham yang bersangkutan.

xix yang dilepas tersebut menurun. Jadi naik turunnya nilai saham merupakan indeks ukuran keberhasilan perusahaan, sehingga memaksimalkan nilai saham perusahaan dijadikan sebagai tujuan utama perusahaan.

Nilai saham juga digunakan sebagai dasar pemikiran prospek pertumbuhan perusahaan. Menurut Hartono (1998), pasar menilai perusahaan yang sedang bertumbuh memiliki harga saham yang lebih besar dari nilai bukunya. Jadi semakin besar selisih harga saham perusahaan terhadap nilai bukunya menandakan perusahaan tersebut memiliki potensi pertumbuhan yang semakin besar pula.

Perusahaan yang semakin banyak peluang di dalam berinvestasi di masa depan akan semakin besar peluang untuk tumbuh. Menurut Myers (1977) dalam Smith dan Watts (1992), perusahaan adalah kombinasi antara nilai asset in place dengan pilihan investasi di masa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi tersebut akan mengalami suatu pengeluaran yang lebih tinggi dibandingkan dengan nilai kesempatan yang hilang. Nilai kesempatan investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa mendatang.

ekspektasi atau peramalan perusahaan. Pertumbuhan perusahaan menurut Smith dan Watts (1992) dapat diproksikan dengan berbagai macam kombinasi nilai set kesempatan investasi (IOS: Investments Opportunity Set). Esensi pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang dapat menghasilkan keuntungan (Chung & Charoenwong 1991).

Perusahaan merupakan sebuah kombinasi antara aset milik perusahaan (asset in place) dengan pilihan investasi di masa yang akan datang (Myers, 1977). Pilihan investasi di masa yang akan datang ini kemudian dikenal dengan istilah set kesempatan investasi atau investment opportunity set (IOS). Istilah IOS pertama kali diperkenalkan sebagai ketergantungan nilai perusahaan terhadap kebijakan pembiayaan perusahaan (Myers, 1997). Bentuk yang membedakan pilihan investasi atau pertumbuhan adalah nilai perusahaan itu tergantung pada kebebasan pemilihan pengeluaran yang ditentukan oleh manajer di masa depan.

Gaver dan Gaver (1993) manyatakan opsi investasi di masa yang akan datang tidak hanya sekedar ditujukan dengan adanya proyek yang didukung dengan pengembangan dan riset saja, tetapi juga dengan kemampuan perusahaan yang lebih dalam mengeksploitasi kesempatan mengambil keputusan dibandingkan dengan perusahaan yang setara dalam kelompok industri. Kemampuan perusahaan yang lebih tinggi ini bersifat tidak dapat diobservasi (unobservable).

xxi tidak dapat diobservasi, maka IOS memerlukan sebuah proksi (Hartono, 1999). Nilai IOS dapat dihitung dengan kombinasi berbagai jenis proksi yang mengimplikasikan nilai aktiva di tempat yaitu berupa nilai buku aktiva maupun ekuitas dan nilai kesempatan untuk bertumbuh bagi suatu perusahaan di masa depan. Terdapat beberapa bentuk proksi IOS yang digunakan dalam beberapa penelitian yaitu antara lain: 1) Menggunakan sebuah rasio saja sebagai proksi IOS dalam model penelitiannya, misalnya (book to market value ratio) yaitu rasio nilai buku ekuitas terhadap nilai pasar ekuitas (Collins dan Kothari,1989), 2). Menggunakan metode statistik analisis faktor untuk memperoleh skor faktor sebagai indeks umum IOS (Gaver & Gaver 1993), serta menggunakan rangking skor faktor tersebut untuk mengklasifikasikan perusahaan menjadi perusahaan bertumbuh dan tidak bertumbuh (Gaver & Gaver 1993; Sami et al. 1999); dan 3). Melakukan analisis sensitivitas terhadap beberapa rasio individual sebagai alternatif proksi IOS dan kemudian membentuk variabel instrumental sebagai alternatif lain proksi IOS (Smith & Watts 1992; Hartono 1999).

dengan hati-hati karena keputusan yang dibuat akan mempengaruhi nilai perusahaan.

Besar kecilnya laba yang dibagikan sangat bergantung pada kebijakan dividen yang ditetapkan perusahaan. Perusahaan yang membagikan dividen dalam jumlah kecil, itu dilakukan karena perusahaan tersebut merasa yakin terhadap masa depan perusahaan, dan ingin mempertahankan pendapatannya untuk memperluas usahanya. Sedangkan perusahaan yang membagikan dividen dalam jumlah besar biasanya berharap agar nilai perusahaannya meningkat sejalan dengan jumlah dividen yang dibagikan.

xxiii Kebijakan dividen berkaitan dengan penentuan pembagian laba pendapatan perusahaan untuk dibayarkan sebagai dividen atau digunakan sebagai laba ditahan untuk keperluan investasi selanjutnya. Kebijakan dividen yang optimal adalah kebijakan dividen yang menekankan pada keseimbangan antara dividen saat ini dan pertumbuhan perusahaan di masa yang akan datang. Semakin besar jumlah investasi dalam satu periode tertentu, semakin kecil dividen yang diberikan, karena perusahaan yang bertumbuh diidentifikasi sebagai perusahaan yang memiliki free cash flow rendah (Jansen dalam Smith dan Watts 1992). Hal ini sesuai dengan hipotesis pecking order

yang menyatakan bahwa perusahaan yang profitable memiliki dorongan untuk membayar dividen relatif rendah dalam rangka memiliki dana internal lebih banyak untuk memiliki proyek-proyek investasi.

membuktikan bahwa perusahaan tumbuh dan tidak tumbuh mengambil kebijakan pendanaan yang berbeda.

Modigliani dan Miller (1961) mengemukakan pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang saham dan nilai perusahaan. Nilai perusahaan lebih ditentukan oleh earnings power dari asset perusahaan, sehingga dapat dikatakan bahwa nilai perusahaan ditentukan oleh keputusan investasi

Dermawan (1997) menyatakan dalam membuat keputusan pembagian dividen harus mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaan. Laba sebaiknya tidak dibagikan sebagai dividen seluruhnya melainkan sebagian harus disisihkan untuk diinvestasikan kembali. Dalam menentukan kebijakan dividen terdapat dua pihak yang berkepentingan yang saling bertentangan yaitu kepentingan perusahaan dengan retained earning

untuk investasi, disamping kepentingan handholders yang juga mempengaruhi jumlah dividen kas yang dibagikan.

xxv memberikan keuntungan kepada investor, di sisi lain harus menjalankan perusahaan dengan tingkat pertumbuhan yang diharapkan. Bahkan perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk karena diduga telah mengurangi rencana investasinya.

Peneliti tertarik untuk menguji konsistensi dari hasil penelitian yang dilakukan Sinarahardja dan Isnaini Yuningsih (2006) dan Isnaini Rokhayati (2004)). Dengan melihat pengaruh proksi IOS terhadap nilai perusahaan serta pengaruh IOS melalui kebijakan dividen dalam menentukan nilai perusahaan tersebut.

Adapun perbedaan dan kelebihan dalam penelitian ini adalah :

1. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang go public di Bursa Efek Indonesia (BEI) dan masih terdaftar sampai dengan tahun 2006. penelitian sebelumnya hanya satu sektor saja yang di yang terdaftar di BEI.

2. Periode observasi yang digunakan oleh peneliti adalah tahun 2004 sampai dengan tahun 2006. Sinarahardja dan Isnaini Yuningsih (2006) melakukan penelitian pada tahun 2001-2004, sedangkan Isnaini Rokhayati melakukan penelitian tahun 1999-2001.

3. Penelitian di uji juga dengan variabel intervening yang menggunakan Analisis Jalur (Path Analysis).

Berdasarkan dari teori dan pemahaman seperti yang telah diuraikan di atas, maka hal tersebut mendorong penulis mengambil topik ini untuk pembahasan penelitian skripsi dengan judul penelitian sebagai berikut: Analisis Pengaruh Nilai Perusahaan Tumbuh dan Tidak Tumbuh Melalui Pendekatan Investment Opportunity Set (IOS) dengan Kebijakan Dividen Sebagai Variabel Intervening. Dengan studi kasus pada perusahaan yang terdaftar dalam Bursa Efek Indonesia yang melakukan selama periode penelitian dari tahun 2004-2006.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diutarakan di atas, permasalahan penelitian dapat dirumuskan sebagai berikut :

1. Apakah Investment Opportunity Set (IOS) mempunyai pengaruh terhadap nilai perusahaan?

xxvii C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan utama dalam penelitian ini adalah:

a. Untuk menganalisis Pengaruh Investment Opportunity Set (IOS) Terhadap nilai perusahaan.

b. Untuk menganalisis pengaruh Investment Opportunity Set (IOS) secara langsung dan tidak langsung terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan sebagai berikut:

a. Bagi penulis

b. Bagi Akademisi

Memberikan kontribusi ilmiah dan tambahan bukti empiris dalam bidang keuangan terutama yang berkaitan dengan Pengaruh Investment Opportunity Set (IOS) Terhadap nilai perusahaan tumbuh dan perusahaan tidak tumbuh dengan kebijakan dividen sebagai variabel intervening. Dan penelitian ini diharapkan bisa digunakan sebagian acuan dalam penelitian selanjutnya guna menguji hipotesis yang lebih baik khususnya yang berkaitan dengan IOS dan Kebijakan dividen.

c. Bagi Perusahaan

xxix BAB II

TINJAUAN PUSTAKA

A. Investment Opportunity Set (IOS)

Munculnya istilah investment opportunity dikemukakan oleh Myers (1977) yang menjelaskan pengertian perusahaan sebagai suatu kombinasi antara aktiva riil (asset in place) yang sifatnya tangible dan opsi investasi di masa yang akan datang (growth option) yang sifatnya intangible. Keduanya akan sangat menentukan keputusan pendanaan dan nilai perusahaan di masa yang akan datang.

Menurut Myers (1977) dalam Smith dan Watts (1992), perusahaan adalah kombinasi antara nilai asset in place dengan pilihan investasi di masa yang akan datang. Pilihan investasi merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan tidak selalu dapat melaksanakan semua kesempatan investasi di masa mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan investasi tersebut akan mengalami suatu pengeluaran yang lebih tinggi dibandingkan dengan nilai kesempatan yang hilang. Nilai kesempatan investasi merupakan nilai sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa mendatang.

dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya.

Menurut Kole (1991), dalam Gaver & Gaver (1993), nilai IOS bergantung pada pengeluaran-pengeluaran yang ditetapkan manajemen di masa yang akan datang (future discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih besar dari biaya modal (cost of equity) dan dapat menghasilkan keuntungan.

Karakteristik perusahaan yang mengalami pertumbuhan dapat diukur antara lain dengan peningkatan penjualan, pembuatan produk baru atau diversifikasi produk, perluasan pasar, ekspansi atau peningkatan kapasitas, penambahan aset, mengakuisisi perusahaan lain, investasi jangka panjang, dan lain-lain.

Gaver dan Gaver (1993) menyatakan bahwa peluang pertumbuhan bukan sekedar diwujudkan dalam proyek baru yang didukung oleh penelitian dan aktivitas pengembangan yang luas, tetapi juga mempunyai pilihan yang berlebih untuk melaksanakan proyek baru. Kemampuan yang berlebih ini bersifat tidak dapat diamati (unobservable).

xxxi sekarang dari pilihan perusahaan untuk membuat investasi masa mendatang (Myers, 1997). Dengan demikian esensi pertumbuhan bagi suatu perusahaan adalah adanya kesempatan investasi yang dapat menghasilkan keuntungan (Chung & Charoenwong, 1991).

Perusahaan kecil sering menghadapi keterbatasan pilihan dalam menentukan proyek baru atau merestrukturisasi asset. Perusahaan besar cenderung mendominasi pasar dalam industrinya (Mueller 1986, dalam Gaver & Gaver 1993), sehingga seringkali perusahaan besar lebih memiliki keunggulan kompetitif dalam mengeksplorasi kesempatan investasi.

Gaver & Gaver (1993) menyatakan bahwa pilihan pertumbuhan memiliki pengertian yang fleksibel dan tidak hanya berupa proyek baru. Perusahaan yang bertumbuh tidak selalu merupakan perusahaan kecil atau aktif melakukan penelitian & pengembangan. Gaver & Gaver (1993) juga menyatakan bahwa pilihan investasi di masa depan tidak hanya pada proyek-proyek yang didanai dari kegiatan riset dan pengembangan, namun juga dengan kemampuan mengeksploitasi kesempatan memperoleh keuntungan.

Nilai IOS dapat dihitung dengan kombinasi berbagai jenis proksi yang mengimplikasikan nilai aktiva ditempat (berupa nilai buku aktiva, ekuitas, maupun perusahaan) dan nilai kesempatan bertumbuh suatu perusahaan di masa depan (berupa nilai perusahaan) (Smith dan Watts, 1992).

masa yang akan datang. Dengan demikian IOS bersifat tidak dapat diobservasi, sehingga perlu dipilih suatu proksi yang dapat dihubungkan dengan variabel lain dalam perusahaan, misalnya variabel pertumbuhan, variabel kebijakan dan lain-lain.

1. Klasifikasi IOS

Adapun proksi IOS diklasifikasikan dalam 3 jenis utama : a. Proksi Berdasarkan Harga (PriceBased Proxies)

Proksi berdasarkan harga merupakan proses yang menyatakan bahwa prospek pertumbuhan perusahaan sebagian diyatakan dalam harga pasar. Proksi yang didasari pada suatu ide yang menyatakan bahwa perusahaan secara parsial dinyatakan dalam harga-harga saham, dan perusahaan-perusahaan yang tumbuh akan memiliki nilai ekuitas yang lebih tinggi secara relatif untuk aktiva-aktiva yang dimiliki (asset in place). IOS yang didasari pada harga akan berbentuk suatu ukuran aktiva yang dimiliki dan nilai perusahaan. Rasio-rasio yang telah digunakan dalam beberapa penelitian: 1) Market to book value of equity (MVE/BVE), rasio ini menjelaskan bahwa

pasar menilai return dari investasi perusahaan di masa depan akan lebih besar dari return yang diharapkan dari ekuitasnya. Perusahaan yang mempunyai rasio MVE/BE tinggi memiliki pertumbuhan aktiva dan ekuitas yang besar.

xxxiii menilai perusahaan yang sedang bertumbuh memiliki nilai lebih dari nilai bukunya.

3) Tobin`s Q, didefinisikan sebagai nilai pasar dari perusahaan dibagi dengan

replacement cost dari asset.

4) Earning to price ratio (EP), semakin besar rasio ini semakin besar kemungkinan perusahaan bertumbuh. Menurut Foster dalam Subekti dan Kusuma (2001) rasio EP mempresentasikan aliran laba masa depan. 5) Ratio of property, plant, equipment to firm value (PPE/BVA),

mengindikasikan adanya investasi aktiva tetap yang produktif. Komposisi PPE yang besar pada struktur aktiva menunjukkan adanya potensi pertumbuhan perusahaan.

6) Ratio firm value to depreciation, menunjukkan besarnya pengurangan

assets in place.

7) Market value of equity plus book value of debt (MVEPBD), rasio ini merupakan nilai total aktiva dari suatu perusahaan.

b. Proksi Berdasarkan Investasi (Investment Based Proxies)

tetap atau suatu hasil operasi yang diproduksi dari aktiva yang telah diinvestasikan. Rasio-rasio yang sering digunakan dalam penelitian yang berkaitan dengan proksi investasi, antara lain ; 1) ratio R & D to sales. 2) ratio of capital expenditure to firm value, 4) investment to sales ratio, 5) ratio

capital addition to assets book value (CAP/BVA), 6) investment to earning

ratio, 7) log of firm value.

c. Proksi Berdasarkan Varian (Varian Measures)

Proksi pengukuran varian mengungkapkan bahwa suatu opsi akan menjadi lebih bernilai jika menggunakan variabilitas untuk memperkirakan besarnya opsi yang tumbuh; seperti variabilitas return yang mendasari peningkatan aktiva. Ukuran yang digunakan dalam beberapa penelitian antara lain ; 1) variance of return, digunakan untuk membuat proksi return dari dari IOS perusahaan; 2) asset betas, digunakan untuk membuat proksi risiko dari IOS perusahaan ; 3) the variance of asset deflated sales.

xxxv B. Kebijakan Dividen

Kebijakan dividen adalah kebijakan dalam menentukan pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali ke perusahaan (Copeland, 1997 :125). Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen (Dividend Payout Ratio) menentukan jumlah laba yang ditahan sebagai sumber pendanaan. Semakin besar laba ditahan, maka semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen. Alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam kebijakan dividen (Van Horne :1998).

Brigham (1994) menyatakan bahwa yang dinamakan kebijakan dividen yang optimal (Optimal dividen payout) perusahaan adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan perusahaan dimasa yang akan datang yang memaksimalkan harga saham (Sukmawati S. 2000).

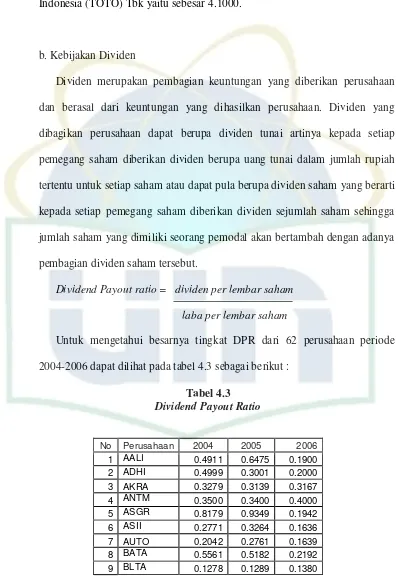

diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki seorang pemodal akan bertambah dengan adanya pembagian dividen saham tersebut

Fabozzi (2003) mengatakan bahwa kebijakan dividen merupakan keputusan perusahaan yang berkaitan dengan pembayaran dividen tunai kepada pemegang saham.

Besar kecilnya laba yang dibagikan sangat bergantung pada kebijakan dividen yang ditetapkan perusahaan. Perusahaan yang membagikan dividen dalam jumlah kecil, itu dilakukan karena perusahaan tersebut merasa yakin terhadap masa depan perusahaan, dan ingin mempertahankan pendapatannya untuk memperluas usahanya. Sedangkan perusahaan yang membagikan dividen dalam jumlah besar biasanya berharap agar nilai perusahaannya meningkat sejalan dengan jumlah dividen yang dibagikan.

xxxvii lebih banyak untuk membiayai proyek-proyek investasinya. Bahkan bagi perusahaan bertumbuh, peningkatan dividen dapat menjadi berita buruk karena diduga perusahaan telah mengurangi rencana investasinya (Hartono 1999).

Hipotesis sinyal menjelaskan bahwa perusahaan yang berkualitas tinggi akan membayar dividen lebih tinggi (Miller & Rock 1985, dalam Hartono). Jika sinyal meningkat karena adanya disparitas informasi antara manajer dan investor, maka perusahaan yang memiliki disparitas informasi besar, yaitu perusahaan yang memiliki pilihan pertumbuhan kecil, akan membayar dividen lebih tinggi sebagai sinyal bahwa kondisi perusahaan baik (Bhattacharya 1979, dalam Smith & Watts 1992).

Hasil penelitian Smith dan Watts (1992) mendukung hipotesis kontrak. Hasil penelitian Gaver dan Gaver (1993) menunjukkan bahwa dividen yield

singnifikan memiliki hubungan negatif dengan IOS, namun koefisien IOS dalam model dividen payout ratio tidak signifikan. Penelitian Sami dkk. (1999) menunjukkan bahwa IOS memiliki koefisien negatif walaupun tidak sinifikan dalam model kebijakan dividen ketika kebijakan dividen diukur dengan dividen payout. Sami dkk. (1999) menduga terdapat measurement error dalam dividen payout sehingga menyandarkan temuannya pada dividen yield saja.

menekankan pada pembayaran dividen yang kecil. Menurut Schall dan Haley (1983) berpendapat bahwa dalam jangka waktu panjang perusahaan yang pertumbuhannya cepat memiliki dividend payout yang rendah atau bahkan tidak membayar dividen sama sekali.

Rasio dividend payout merupakan perbandingan jumlah dividen yang dibayarkan per lembar saham terhadap EPS perusahaan. Semakin tinggi rasio ini akan menguntungkan para investor tetapi akan memperlemah internal financial perusahaan karena memperkecil laba ditahan. Sebaliknya rasio yang semakin kecil akan merugikan para pemegang saham (investor) tetapi internal financial perusahaan akan semakin kuat (Gitosudarmo dan Basri :2000).

Menurut mereka, besar kecilnya rasio dividen payout dipengaruhi oleh beberapa faktor yaitu :

1) Faktor likuiditas

Semakin tinggi likuiditas akan meningkatkan rasio dividen payout dan sebaliknya semakin rendah likuiditas akan menurunkan dividend payout. 2) Kebutuhan dana untuk melunasi hutang

Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotik dalam tahun tersebut yang diambilkan dari kas maka akan berakibat menurunkan rasio dividend payout dan begitu sebaliknya.

3) Tingkat ekspansi yang direncanakan

xxxix 4) Faktor pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawasan cenderung akan memperkuat modal sendiri sehingga akan mengakibatkan kenaikan rasio dividend payout begitu juga sebaliknya.

5) Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan yang dimaksud adalah yang berkaitan dengan laba perusahaan dan maupun pembayaran dividen.

6) Pajak kekayaan/penghasilan dari pemegang saham

Apabila para pemegang saham adalah ekonomi lemah yang bebas pajak maka akan rasio dividend payout lebih tinggi dibanding apabila pemegang saham para ekonomi kuat yang kena pajak.

Selain pengertian diatas, dibawah ini juga terdapat beberapa istilah yang berhubungan dengan dividen, yaitu:

1. Dividen interim adalah dividen yang dibayarkan selama tahun berjalan 2. Declared dividen (dividen yang disahkan) adalah jumlah dividen yang

secara resmi disahkan oleh komisaris untuk dibayarkan pada tanggal tertentu.

3. Extra dividen (dividen tambahan) adalah dividen yang dibayarkan melebihi tingkat tahunan yang dipertahankan dalam masa lalu.

1. Jenis- jenis dividen

Jenis-jenis dividen menurut Kieso et.al, (2003:358) : a. Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan dividen tunai (cash dividend), dan jika hasilnya disetujui, maka segera dividen diumumkan. Sebelum dividen dibayarkan, daftar pemegang saham terakhir harus dipersiapkan. Karena itu, biasanya, terdapat tenggang waktu antara saat pengumuman dan pembayaran.

b. Dividen Properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai

dividen property atau dividend in kind. Dividen property dapat berupa barang dagang real estate, atau investasi, atau bentuk lainnya yang dirancang dewan direksi.

c. Dividen Skrip

Dividen skrip (scrip dividend) hutang dividen dalam skrip berarti bahwa perusahaan tidak membayar dividen sekarang tetapi memilih membayarnya pada suatu tanggal di masa depan. Skrip yang diterbitkan kepada pemegang saham sebagai dividen hanya merupakan bentuk khusus dari wesel bayar. d. Dividen Likuidasi

xli dan bukan dari laba. Dengan kata lain, setiap dividen yang didasarkan pada laba merupakan pengurangan modal disetor perusahaan, sejauh itu meupakan dividen likuidasi.

e. Dividen Saham

Jika manajemen ingin mengkapitalisasikan sebagian dari laba (misalnya, reklasifikasi jumlah yang dihasilkan ke modal kontribusi) dan dengan demikian menahan laba dalam perusahaan atas dasar permanen, maka perusahaan dapat menerbitkan dividen saham.

2. Tipe Pembayaran Dividen

Menurut Bambang Riyanto (2001) ada 4 tipe kebijakan pembayaran dividen oleh perusahaan, yaitu :

a. Kebijakan Dividen Stabil

Yaitu jumlah dividen per lembar saham yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu.

b. Penetapan Jumlah Dividen Minimal Plus Ekstra

Yaitu jumlah dividen minimal per lembar saham setiap tahunnya ditetapkan terlebih dahulu. Dalam keadaan keuangan yang lebih baik perusahaan akan ada dividen ekstra di atas jumlah minimal tersebut. c. Rasio Pembayaran Konstan

d. Rasio Pembayaran fleksibel

Yaitu jumlah dividen setiap tahun disesuaikan dengan posisi finansial dari perusahaan yang bersangkutan.

Dari keempat macam pola pembayaran dividen diatas, dividen stabil merupakan kebijakan yang paling banyak digunakan perusahaan karena dapat memberi kesan kepada pihak investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa yang akan datang. Dan juga dengan dividen yang pasti akan menunjukkan kinerja perusahaan yang baik.

3. Teori Kebijakan Dividen a. Teori ketidakrelevanan Dividen

Modigliani-Miller berpendapat bahwa nilai suatu perusahaan tergantung pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi antara deviden dan laba yang ditahan (Brigham, 1994: 198). Beberapa asumsi yang diajukan oleh MM : 1) tidak ada pajak dan lainnya, 2) penerapan investor homogen, 3) kebijakan investasi ditentukan lebih dahulu dan kebijakan dividen tidak mempengaruhi kebijakan investasi. Dalam kondisi keputusan karena investasi yang given, pembayaran dividen tidak berpengaruh terhadap kemakmuran pemegang saham, karena investor dapat melakukan

xliii aset perusahaan, sehingga nilai perusahaan ditentukan oleh keputusan investasi.

b. Signaling Hypothesis

Pada kenyataannya, kenaikan dividen diikuti dengan kenaikan harga saham sehingga memberi kesan bahwa investor lebih menyukai dividen daripada kenaikan modal. Menurut MM suatu kenaikan dividen yang lebih besar daripada yang diperkirakan merupakan sinyal bagi investor bahwa manajemen perusahaan memperkirakan peningkatan laba di masa yang akan datang, sedangkan penurunan dividen menandakan perkiraan laba yang rendah (Brigham, 1994:203).

c. Teori Dividen Residual

C. Nilai Perusahaan

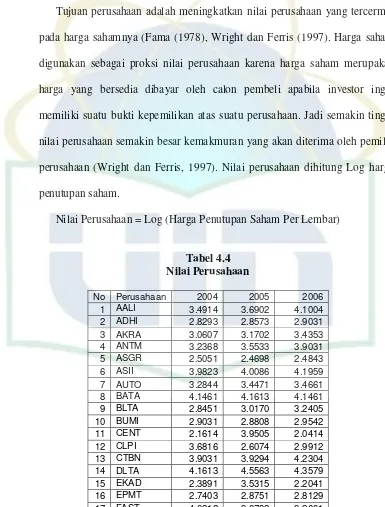

Tujuan perusahaan adalah meningkatkan nilai perusahaan yang tercermin pada harga sahamnya (Fama (1978), Wright dan Ferris (1997)). Penelitian Hasnawati (2005) dalam Sinarahardja dan Isnani Yuningsih (2006) Harga saham digunakan sebagai proksi nilai perusahaan karena harga saham merupakan harga yang bersedia dibayar oleh calon pembeli apabila investor ingin memiliki suatu bukti kepemilikan atas suatu perusahaan. Jadi semakin tinggi nilai perusahaan semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Wright dan Ferris, 1997).

xlv Riyanto (1977) dalam Yeye Susilowati (2003), menyatakan bahwa setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan disatu pihak dan juga dapat membayar dividen kepada para pemegang saham dilain pihak, tetapi tujuan selalu bertentangan. Hal tersebut disebabkan semakin tinggi tingkat dividen yang dibayarkan, semakin sedikit retained earning, dan sebagai akibatnya akan menghambat pertumbuhan dalam pendapatan dan harga saham.

Nilai saham juga digunakan sebagai dasar pemikiran prospek pertumbuhan perusahaan. Menurut Hartono (1998), pasar menilai perusahaan yang sedang bertumbuh memiliki harga saham yang lebih besar dari nilai bukunya. Jadi semakin besar selisih harga saham perusahaan terhadap nilai bukunya menandakan perusahaan tersebut memiliki potensi pertumbuhan yang semakin besar pula.

D. Penelitian Terdahulu

Penelitian yang dilakukan Sri Hasnawati (2005) dengan judul “Implikasi Keputusan Investasi, Pendanaan, dan Dividen terhadap Nilai Perusahaan” hasilnya menyatakan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Investment Opportunity Set (IOS) yang digunakan sebagai proksi keputusan investasi dengan menggunakan indikator variabel proksi IOS yaitu total assets growth, market to book assets ratio, earning to price ratio, ratio capital expenditure to book value assets, current assets to total assets

ratio.

Penelitian yang dilakukan Zaenal Fanani (2006) dalam penelitiannya yang berjudul “Manejemen Laba : Bukti dari Set Kesempatan Investasi (IOS), Utang, Kos Politis, dan Konsentrasi Pasar pada Pasar Yang Sedang Berkembang” hasil penelitiannya menunjukan bahwa set kesempatan Investasi berpengaruh positif dengan harga saham (nilai perusahaan) hal ini dibuktikan dengan Book to market value of assets (MBVA), Tobin’s Q (TOBIQ), Earnings to price ratios (PER), Ratio of depreciation to firm value (DFV), dan Firm

xlvii berbasis varian (IOSv) memberikan kontribusi terhadap set kesempatan investasi (IOS) yang ditunjukkan dengan nilai semua dimensi diatas nilai kritis.

Penelitian yang dilakukan oleh Sinarahardja dan Isnani Yuningsih ( 2006) dengan judul “Analisis Perbedaan Nilai Perusahaan Tumbuh dan Tidak Tumbuh Melalui Pendekatan Pengaruh IOS dengan Kebijakan Dividen Sebagai Variabel Intervening” Menggunakan 4 Proksi IOS yaitu PER, MVEBVE, MVABVA, DAN CAPMVA. Dengan studi kasus perusahaan manufaktur tahun 2002-2004. Dan hasilnya yang menyatakan bahwa untuk perusahaan tumbuh menunjukkan bahwa IOS dapat berpengaruh positif secara langsung terhadap nilai perusahaan tumbuh dan dapat juga berpengaruh negatif secara tidak langsung dari IOS ke DPR lalu ke nilai perusahaan.

ekuitas. Untuk perusahaan yang tidak tumbuh antara CAPBVA terhadap pertumbuhan laba dan CAPMVA terhadap pertumbuhan aset. Korelasi yang negatif signifikan untuk perusahaan yang tumbuh terjadi antara CAPMVA terhadap pertumbuhan ekuitas. Selain itu terjadi perbedaan yang signifikan terhadap kebijakan dividen perusahaan dilihat dari dividen yields antara perusahaan yang tumbuh dengan perusahaan yang tidak tumbuh. Perusahaan yang tumbuh membagikan dividen yang lebih kecil dari pada perusahaan yang tidak tumbuh.

Penelitian yang dilakukan oleh Yeye Susilowati (2003) dengan judul “Hubungan Antara Peluang Investasi dengan Arus Kas, Kebijakan Pendanaan Dan dividen” hasilnya terdapat kecenderungan yang nilainya lebih sebesar

asset in place lebih memilih pendanaan melalui hutang, sehingga leveragenya tinggi, sedangkan perusahaan yang nilainya lebih besar dari asset in place

lebih memilih pendanaan dari sumber internal, sehingga leveragenya rendah. Perusahaan yang kebijakan dividennya stabil cenderung membayar dividen kecil, karena bila terjadi kontraksi ekonomi masih mampu mempertahankan untuk membayar dividen.

xlix Selain itu, analisis dalam penelitian ini cenderung mendukung hipotesis kontrak: bahwa perusahaan bertumbuh memiliki leverage dan kebijakan dividen relatif lebih rendah terhadap perusahaan tidak bertumbuh, perusahaan bertumbuh cenderung merupakan perusahaan besar.

Penelitian yang dilakukan MG Kentris dan Muh. Yusuf Ariyanto (2005) yang meneliti tentang “Analisis Kebijakan Dividen, Pendanaan, dan Asimetri Informasi Pada Perusahaan Tumbuh dan Tidak Tumbuh”, dan hasil penelitian tersebut menunjukkan perusahaan yang tumbuh memiliki kebijakan pendanaan melalui hutang dalam struktur modalnya (rasio debt/equity) lebih kecil dari perusahaan tidak tumbuh. Dilihat dari mean ranknya, perusahaan tumbuh membayar dividen lebih rendah daripada perusahaan tidak tumbuh dengan proksi dividen payout.

Penelitian Sih Widhi Utami (2006) dalam penelitiannya berjudul “Asosiasi Investment Opportunity Set dengan Kebijakan Pendanaan, Kebijakan Dividen dan Implikasinya Pada Perubahan Harga Saham” hasil penelitiannya menunjukkan bahwa PER berkorelasi positif terhadap ekuitas, CAP/BVA dan CAP/MVA memiliki korelasi positif terhadap pertumbuhan aktiva. Perusahaan bertumbuh memiliki kebijakan dividen lebih rendah dibandingkan perusahaan perusahaan tidak bertumbuh yang signifikan dengan pengukuran

dividen payout ratio.

li E. Kerangka Pemikiran

[image:51.612.109.503.117.622.2]

Gambar 2.1 Kerangka Pemikiran

Analisis Pengaruh Perusahaan Tumbuh dan Tidak Tumbuh Melalui Pendekatan IOS Dengan Kebijakan Dividen Sebagai

Variabel Intervening

Koefisien Determinasi Uji Asumsi Klasik:

- Normalitas - Multikolinieritas - Autokorelasi - Heteroskedastisitas

Regresi Linier Berganda

Interpretasi

Path Analysis

Uji F

Uji T

Nilai Perusahaan Tidak Tumbuh Rasio Investment Opportunity Set (IOS)

Kebijakan Dividen (Dividend Payout Ratio) Perusahaan yang Terdaftar di BEI 2004-2006

Nilai Perusahaan Tumbuh

Factor Analysis

F. Hipotesis Penelitian

Atas dasar kerangka Pemikiran dan hasil-hasil penelitian terdahulu maka hipotesis yang diajukan pada penelitian ini adalah :

1. H0 = Investment Opportunity Set (IOS) tidak mempunyai pengaruh terhadap nilai perusahaan.

H1 = Investment Opportunity Set (IOS) mempunyai pengaruh terhadap nilai perusahaan.

2. H0 = Investment Opportunity Set (IOS) tidak mempunyai pengaruh terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel intervening.

liii BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah melihat pengaruh variabel Investment Oportunity Set (IOS) terhadap Nilai Perusahaan Dengan Kebijakan Dividen sebagai Variabel Intervening dengan studi kasus Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2006.

B. Metode Penentuan Sampel

Populasi yang akan diamati dalam penelitian ini adalah seluruh sektor Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2004-2006. Pemfokusan seluruh sektor bertujuan untuk mendapatkan hasil penelitian lebih akurat. Pengamatan mengenai nilai perusahaan, investment opportunity set dan kebijakan dividen. Periode yang diamati adalah jumlah saham yang beredar dan harga penutupan , dividen per lembar saham serta laporan keuangan tahun 2004-2006. Pemilihan sampel penelitian didasarkan pada metode purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Kriteria tersebut adalah sebagai berikut :

(2) Bukan Perusahaan lembaga keuangan, perbankan maupun pemerintah (untuk mengantisipasi adanya pengaruh peraturan tertentu yang mungkin mempengaruhi variabel dalam penelitian ini);

(3) Mempublikasikan datanya berupa laporan keuangan, dividen, harga penutupan saham, dan jumlah saham yang beredar secara berturut-turut tahun 2004-2006 yang diperoleh dari Indonesian Capital Market Directory;

(4) Tidak memiliki laba dan total ekuitas negatif pada tahun 2004 sampai tahun 2006.

C. Metode Pengumpulan Data

Data yang digunakan bersumber dari data sekunder, lalu teknik yang digunakan dalam pengumpulan data guna melengkapi penelitian ini dilakukan serangkaian kegiatan berikut :

1. Penelitian Laporan

a. Laporan Keuangan 31 Desember 2004, 31 Desember 2005, 31 Desember 2006.

b. Harga saham akhir tahun pada tahun 2004 sampai dengan tahun 2006.

2. Metode Kepustakaan

lv koran, website, dan lain-lain yang berhubungan dengan aspek penelitian yang diteliti.

Data yang dipakai dalam penelitian ini adalah data sekunder, meliputi laporan keuangan tahunan perusahaan-perusahaan yang dimuat dalam

Indonesian Capital Market Directory (ICMD). Sumber data yang digunakan untuk menghitung variabel-variabel dalam penelitian ini diperoleh dari Bursa Efek Indonesia periode 2004 hingga 2006. Sumber data diperoleh dari: (1) Indonesian Capital Market Directory 2007 dan 2008;

(2) laporan keuangan tahunan yang terdiri dari neraca dan laporan laba/rugi;

D. Metode Analisis Data 1. Analisis Faktor

Analisis Faktor merupakan cara yang digunakan untuk mengidentifikasi variabel dasar atau faktor yang menerangkan pola hubungan dalam suatu himpunan variabel observasi.

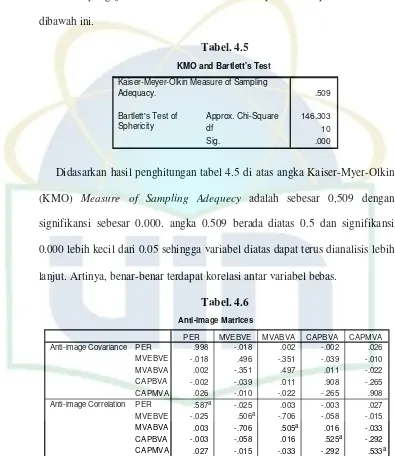

Analisis faktor menghendaki bahwa matrik data harus harus memiliki korelasi yang cukup agar dapat dilakukan analisis faktor. Untuk menentukan dapat tidaknya dilakukan analisis faktor adalah melihat matrik secara keseluruhan. Untuk menguji apakah terdapat korelasi antar variabel digunakan uji Bartlett test of sphericity. Jika hasilnya signifikan berarti matrik korelasi memiliki korelasi signifikan dengan sejumlah variabel. Uji lain yang digunakan untuk melihat interkorelasi antar variabel dan dapat tidaknya analisis faktor dilakukan adalah Measure of Sampling Adequacy (MSA). Kaiser-Myer-Olkin (KMO) Measure of Sampling Adequecy mengukur kecukupan sampling (Sampling Adequacy). Indeks ini membandingkan besarnya koefisien korelasi terobservasi dengan besarnya koefisien korelasi parsial. Nilai KMO yang kecil menunjukkan bahwa korelasi antar-pasangan variabel tidak bisa diterangkan oleh variabel lainnya dan analisis faktor mungkin tidak tepat. Kaiser-Myer-Olkin (KMO) Measure of Sampling Adequecy merupakan suatu indeks yang dipergunakan untuk meneliti ketepatan analisis faktor. Nilai tinggi antara 0.5 – 1,0 berarti analisis faktor tepat, kalau kurang dari 0,5 analisis faktor dikatakan tidak tepat.

Ketentuan tersebut di atas didasarkan pada kriteria sebagai berikut :

• Jika probabilitas (sig) < 0.05 maka variabel dapat dianalisis lebih lanjut

lvii Uji lain yang digunakan untuk melihat interkorelasi antar variabel dan dapat tidaknya analisis faktor dilakukan adalah Measure of Sampling Adequacy (MSA). Besarnya angka MSA ialah antara 0-1. Nilai MSA ditunjukkan oleh Anti Image correlation matrices yaitu matriks korelasi parsial di antara variabel setelah dilakukan analisis faktor mewakili derajat (tingkatan) untuk mana faktor-faktor saling menjelaskan satu sama lain. Elemen diagonal (off diagonal) menunjukkan korelasi parsial antar variabel. Jika digunakan dalam menentukan penggabungan variabel maka ketentuannya sebagai berikut:

• Jika MSA = 1 maka variabel tersebut dapat diprediksi tanpa kesalahan.

• Jika MSA > 0.05 maka variabel tersebut masih dapat diprediksi dan dapat dianalisis lebih lanjut.

• Jika MSA < 0.05 maka variabel tersebut tidak dapat diprediksi dan tidak dapat dianalisis lebih lanjut sehingga variabel tersebut harus dikeluarkan atau dibuang.

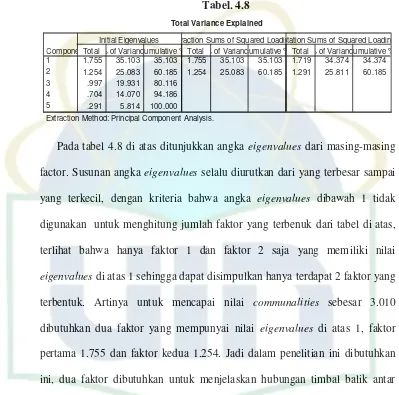

1995). Atau jumlah eigenvalues sama atau lebih besar nilai total

communalities dariseluruh variabel yang digunakan (Gaver dan Gaver, 1993).

Communalities ialah jumlah varian yang disumbangkan oleh suatu variabel dengan variabel lainnya yang tercakup dalam analisis. Bisa juga disebut proporsi atau bagian varian yang dijelaskan oleh common factor atau besarnya sumbangan suatu faktor terhadap varian seluruh variabel.

Eigenvalues merupakan jumlah varian yang dijelaskan oleh setiap faktor. Faktor yang memiliki total communalities sama atau lebih besar dari satu dianggap telah mewakili nilai-nilai dari keseluruhan variabel yang digunakan. Apabila faktor yang terbentuk lebih dari satu maka nilai tersebut akan dijumlahkan menjadi satu indeks faktor saja. Indeks faktor yang diperoleh selanjutnya akan diurutkan mulai dari yang tertinggi sampai yang terendah. Setelah menjumlahkan indeks faktor yang merupakan variable representative

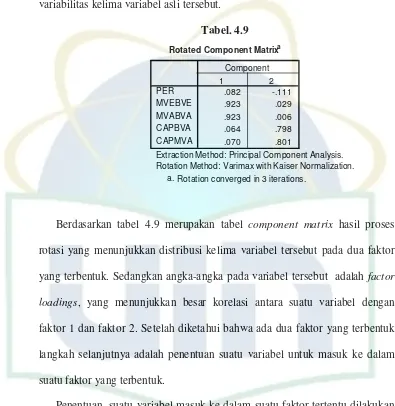

lix Untuk menghitung model skor atau nilai faktor ke i bisa dihitung dengan menggunakan rumus:

Fi = Wi 1 X1 + Wi 2 X2 + Wi 3 X3 + …….. + Wi k Xk Di mana :

Fi = perkiraan faktor ke-i (didasarkan pada nilai variabel X dengan koefisiennya Wi )

Wi = timbangan atau koefisien nilai factor ke-i K = banyaknya variabel

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan mendapatkan model penelitian yang valid dan dapat digunakan estimasi. Pengujian asumsi klasik dalam penelitian ini meliputi normalitas, uji multikolinieritas, uji autokorelasi dan uji heteroskedastisitas.

a) Uji Normalitas

ploting data akan dibandingkan dengan garis diagonal. Dasar pengambilan keputusan dalam uji normalitas

• Jika data berada di sekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal, maka data model regresi dinyatakan memenuhi asumsi normalitas.

• Jika data menyebar dari garis diagonal serta penyebarannya mengikuti arah garis diagonal, maka data model regresi dinyatakan tidak memenuhi asumsi normalitas.

b). Uji Multikolinieritas

Pengujian ini dilakukan untuk melihat apakah pada model regresi terdapat korelasi antara variabel bebas (independent). Model regresi yang baik adalah model regresi yang tidak terjadi korelasi diantara variabel independen. Untuk mengetahui terjadi atau tidaknya multikolinieritas pada model regresi dilakukan dengan cara sebagai berikut :

i) Dilihat dari nilai VIF (Variance Inflation Factor)

Jika model regresi memiliki angka VIF lebih besar dari pada nilai 10 maka dikatakan terdapat masalah multikolinieritas dan sebaliknya jika model regresi memiliki angka VIF kurang dari 10 maka pada model regresi dikatakan tidak terdapat masalah multikolinieritas. (Ghozali, 2001)

ii) Dilihat dari nilai tolerance

lxi memiliki nilai tolerance lebih dari 0,10 maka dapat dikatakan model regresi tidak terdapat masalah multikolinieritas. (Ghozali, 2001)

c) Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Imam Ghazali, 2002:61).

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui terjadi atau tidaknya autokorelasi pada model regresi, maka akan digunakan uji Durbin-Watson (DW test).

Menurut Durbin Watson Statistics, pengambilan keputusan ada atau tidaknya autokorelasi didasarkan pada 5 kondisi autokorelasi :

o 0 < d < dL : ada autokorelasi positif.

o dL < d < dU : inconclusive (ragu-ragu ada autokorelasi positif). o dU < d < 4-dU : tidak terjadi autokorelasi positif maupun negatif. o 4-dU <d< 4-dL: inconclusive (ragu-ragu ada autokorelasi negatif). o 4-dL < d < 4 : ada autokorelasi negatif.

Selain itu menurut Singgih Santoso (2000:218) secara umum angka D-W yang dapat dijadikan dalam pengambilan keputusan adalah:

o Angka D-W di antara -2 sampai dengan 2 berarti tidak ada autokorelasi.

o Angka D-W diatas 2 berarti terdapat autokorelasi negatif.

Jika ada masalah autokorelasi, maka model regresi yang seharusnya signifikan (dilihat angka F dan signifikannya), menjadi tidak layak untuk dipakai Uji F (uji secara simultan).

d) Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual suatu pengamatan. Jika varians

dari residual suatu pengamatan yang lain tetap berarti telah terjadi homoskedastisitas dan sebaliknya jika berbeda dikatakan telah terjadi heteroskedastisitas. Jika terjadi homoskedastisitas dikatakan mempunyai model yang baik, cara mendeteksi dengan melihat diagram pencar (grafik

scatter plots). Cara mendeteksi grafik scatter plots adalah sebagai berikut : Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (misalnya bergelombang, melebar kemudian menyempit), dikatakan telah terjadi heteroskedastisitas.

lxiii 3. Uji Signifikansi

Uji signifikansi keseluruhan secara simultan ditunjukkan oleh bilangan F (F-test), sedangkan uji signifikansi terhadap kontribusi masing-masing variabel terikat ditunjukkan oleh besarnya bilangan t (t-test)

a.) Uji F Statistik (Uji Signifikansi Simultan)

Pengujian yang dilakukan untuk mengetahui apakah semua variabel independen di dalam model regresi secara bersama-sama berpengaruh signifikan terhadap variabel dependen adalah uji F. Tingkat signifikansi yang digunakan dalam uji F adalah 0,05 dengan kondisi pengujian sebagai berikut :

• Jika signifikansi > 0,05 maka H0 diterima dan Ha ditolak, dapat dikatakan semua variabel independen secara bersama-sama tidak berpengaruh signifikan terhadap variabel dependen

• Jika signifikansi < 0,05 maka H0 ditolak dan Ha diterima, dapat dikatakan semua variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. (Ghozali, 2001)

b) Uji t Statistik (Uji Signifikan Parameter Individual)

• Jika signifikansi > 0,05 maka H0 diterima dan Ha ditolak. Dapat dikatakan bahwa variabel independen secara individual tidak berpengaruh signifikan terhadap variabel dependen

• Jika signifikansi < 0,05 maka H0 ditolak dan Ha diterima, dapat dikatakan bahwa variabel independen secara individual berpengaruh signifikan terhadap variabel dependen. (Ghozali, 2001).

4. Uji Koefisien Determinasi (Adjusted R Square)

Pengujian yang mengukur kemampuan model regresi dalam menerangkan variasi variabel dependen, nilai koefisien determinasi adalah nol sampai satu. Semakin kecil adjusted R Square berarti semakin terbatas kemampuan variabel independen menjelaskan variasi variabel dependennya, nilai yang mendekati satu berarti semua informasi yang dibutuhkan memprediksi variasi variabel dependen oleh variabel-variabel independen. (Ghozali, 2001).

5. Analisis Regresi Linier

Model regresi linier dipilih karena data dalam penelitian ini berupa data nominal dan ordinal. Model regresi yang digunakan dalam penelitian ini dapat dijabarkan dengan persamaan sebagai berikut :

Y1 = β0 + β1 XIOS + e

lxv Y2 = β0 + β2 XIOS + e

Keterangan:

Y1 = Nilai perusahaan tumbuh Y2 = Nilai perusahaan tidak tumbuh

β = Konstanta

IOS = Investment Opportunity Set (IOS) e = Standar Error

6. Uji Variabel Intervening

IOS juga mempunyai hubungan tidak langsung ke nilai perusahaan dari kebijakan dividen (DPR) baru kemudian ke nilai perusahaan.

Model uji variabel intervening yang digunakan dalam penelitian ini menggunakan analisis jalur (Path Analysis) yang dapat dilihat pada gambar di bawah ini :

Gambar 3.1

Diagram Jalur (Path Analysis)

e1

Kebijakan Dividen

p2 p3

IOS Nilai perusahaan e2 p1

Diagram jalur di atas dapat diterangkan sebagai berikut: IOS dan Kebijakan Dividen dinamakan variabel penyebab atau variabel eksogen. Kebijakan dividen dan Nilai Perusahaan dinamakan variabel akibat atau variabel endogen. IOS mempengaruhi Kebijakan Dividen tetapi masih ada faktor-faktor lain di luar IOS yang mempengaruhi kebijakan Dividen yang tidak dapat diukur dan faktor-faktor tersebut dinamakan variabel residu dengan lambang e1. IOS dan Kebijakan Dividen masih ada faktor-faktor lain yang mempengaruhi Nilai Perusahaan yang disebut variabel residu dengan lambang e2.

lxvii kebijakan dividen lebih dahulu (p2) baru ke nilai perusahaan (p3). Total pengaruh hubungan dari IOS ke nilai perusahaan (korelasi IOS dan Nilai Perusahaan) sama dengan pengaruh langsung ke nilai perusahaan (koefisien

path atau regresi p1) ditambah pengaruh tidak langsung yaitu koefisien path

dari IOS ke kebijakan dividen yaitu p2 dikalikan dengan koefisien path dari kebijakan dividen ke nilai perusahaan yaitu p3.

Pengaruh langsung IOS ke Nilai perusahaan = p1 Pengaruh tak langsung IOS ke dividen ke nilai perusahaan = p2 x p3 Total pengaruh (korelasi IOS ke Nilai Perusahaan) = p1+ (p2x p3)

persamaan struktural yaitu persamaan regresi yang menunjukkan hubungan yang dihipotesiskan. Dalam hal ini ada empat persamaan tersebut adalah :

DPR Perusahaan Tumbuh = b1 IOS + e1 (1)

Nilai Perusahaan Tumbuh = b1 IOS + b2 DPR + e2 (2) DPR Perusahaan Tidak Tumbuh = b1 IOS + e3 (3) Nilai Perusahaan Tidak Tumbuh = b1 IOS + b2 DPR + e4 (4)

Standardized koefisien untuk IOS pada persamaan (1 dan 3) akan memberikan nilai p2. sedangkan koefisien untuk IOS dan kebijakan Dividen pada persamaan (2 dan 4) akan memberikan nilai p1 dan p3.

E. Definisi Operasional Variabel dan Pengukurannya

Variabel yang digunakan dalam penelitian ini dibagi kedalam tiga kelompok yaitu variabel dependen, variabel independen dan variabel intervening.

1. IOS (Investment Opportunity set)

Yaitu set peluang investasi yang berfungsi sebagai prediktor pertumbuhan perusahaan. IOS merupakan variabel yang tidak dapat diobservasi (variable laten) sehingga diperlukan proksi (Hartono, 2001). Alternatif proksi yang digunakan dalam penelitian ini adalah:

lxix Pasar menilai perusahaan yang sedang tumbuh lebih besar dari nilai bukunya. Rasio antara nilai pasar terhadap nilai buku asset mencerminkan peluang investasi yang dimiliki perusahaan. Hal ini dapat dijelaskan melalui hubungan bahwa semakin rendah MVABVA maka akan semakin tinggi nilai IOS perusahaan. Gaver and Gaver (1993) juga menemukan bahwa semakin tinggi rasio nilai pasar aktiva terhadap nilai buku, maka akan semakin tinggi pula nilai IOS.

MVABVA = [total aset-total ekuitas +

(lembar saham beredar x harga saham penutupan)] total aset

b. Rasio Market to book value of equity (MVEBVE) dengan dasar pemikiran bahwa pasar menilai return dari investasi perusahaan di masa depan lebih besar dari return yang diharapkan dari ekuitasnya. Rasio nilai pasar terhadap nilai buku ekuitas juga mencerminkan adanya peluang investasi bagi suatu perusahaan. Collin and Kothari (1989) membuktikan bahwa perbedaan nilai pasar ekuitas terhadap nilai buku merupakan cerminan peluang investasi. Proksi ini dapat menjelaskan pula bahwa besarnya return dari aktiva yang ada dan investasi yang diharapkan di masa yang akan datang dapat melebihi return dari ekuitas yang diinginkan.

c. Rasio Price to eaning ratio (PER) dengan dasar pemikiran bahwa nilai ekuitas merupakan jumlah nilai kapitalisasi laba yang dihasilkan dari pengelolaan aset plus nilai sekarang neto (NPV) dari pilihan investasi di masa datang. Semakin besar rasio PER maka semakin besar pula perusahaan kemungkinan untuk tumbuh. Rasio EPS/Price atau rasio laba per lembar saham terhadap harga pasar saham merupakan ukuran IOS yang sama dengan rasio nilai buku terhadap nilai pasar (Chung and Charoenwong, 1991; Smith and Watts, 1992; Gaver and Gaver,1993; Sami

et al. 1999 dan Hartono, 1999).

PER = Harga Penutupan Saham laba per lembar saham

d. Rasio Capital expenditure to book value of assets (CAPBVA) menunjukkan adanya aliran tambahan modal saham perusahaan yang dapat digunakan untuk tambahan investasi aktiva produktifnya. Rasio