STRATEGI PENGELOLAAN DANA PRODUK GIRO

WADI’AH PADA PERBANKAN SYARIAH

(STUDI PERBANDINGAN PADA PT.BANK MUAMALAT

INDONESIA TBK DAN PT. BANK BUKOPIN SYARIAH)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RICO ELHANDO BADRI

NIM: 106046101565

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

INDONESIA TBK DAN PT. BANK BUKOPIN SYARIAH)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk memenuhi Salah Satu Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

RICO ELHANDO BADRI

NIM : 106046101565

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. H. A. Mukri Aji, MA. Dra. Nuriyah Tahier, MM.

NIP. 195703121985031003 NIP. 150321873

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul Strategi Pengelolaan Dana Produk Giro Wadi’ah pada Perbankan Syariah (Studi Perbandingan pada PT.Bank Muamalat Indonesia Tbk.

dan PT. Bank Bukopin Syariah), telah diujikan dalam sidang munaqasyah Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 24 September 2010. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam)

Jakarta, 24 September 2010 Mengesahkan,

Dekan Fakultas Syariah Dan Hukum

Prof. Dr. H. M. Amin Suma, SH,MA, MM.

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. M. Amin Suma, SH,MA, MM.(...) NIP. 195505051982031012

Sekretaris : H. Ah. Azharuddin Lathif, M.Ag, MH. (...) NIP. 195811281994031001

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah

satu persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) di

Universitas Islam Negeri Syarif Hidayatullah (UIN) Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Negeri Syarif Hidayatullah

(UIN) Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini nukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Negeri Syarif Hidayatullah (UIN) Jakarta.

Ciputat, 21 Ramadhan 1431H 31 Agustus 2010

Rico Elhando Badri

KATA PENGANTAR

Segala puji bagi Allah SWT, yang telah memberikan rahmat serta hidayah-Nya,

Dzat Yang menggenggam langit dan bumi, Yang merajai hati menusia dan mampu

meluluhkan dan menguasai hati yang lirih dan yang memberikan kepada penulis

kekuatan dan kesabaran sehingga penulis mampu untuk menyelesaikan skripsi ini.

Shalawat serta salam semoga tercurahkan kepada kekasih Allah SWT yaitu

Nabi Muhammad SAW, semoga di hari akhirat nanti seluruh umat Islam

mendapatkan Syafa’atul Uzma dari beliau. Amiiin.

Setelah selesainya skripsi ini atas bantuan dan dukungan serta doa dari berbagai

pihak maka penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dekan Fakultas Syari’ah dan Hukum UIN Syarif Hidayatullah Jakarta, Bapak

Prof. Dr. H. Muhammad Amin Suma, SH, MA. MM.

2. Ketua Jurusan Perbankan Syariah, Dr. Euis Amalia, M.Ag. dan Sekertaris

Jurusan, H. Ah. Azharuddin Lathif, M.Ag, MH. Beserta para dosen Fakultas

Syari’ah dan Hukum Syarif Hidayatullah Jakarta yang telah banyak membekali

ilmu yang amat bermanfaat bagi penulis. Dan terima kasih kepada pimpinan serta

segenap Staf Perpustakaan Jurusan Syari’ah dan Hukum Syarif Hidayatullah

Jakarta.

3. Bapak Prof. Dr. H. Faturrahman Djamil., selaku Pembimbing Akademik, yang

telah memberikan saran serta kritik untuk Penulis.

menyelesaikan skripsi ini.

5. Pimpinan serta segenap staf perpustakaan UIN Syarif Hidayatullah Jakarta yang

telah memberikan bantuan dan pelayanan dalam upaya memenuhi kebutuhan

yang berkenaan dengan literatur untuk menyusun skripsi ini.

6. Sembah sujud penulis kepada kedua orang tua penulis yang tercinta, Ayahanda

Badri Burhan dan ibunda Rina Elvira yang telah memberikan dorongan dan

semangat serta do’a semoga Allah SWT selalu menjaga dan melindungi

keduanya. Serta adikku Riri Anggraini Badri yang tercinta yang selalu

memberikan senyuman, canda dan tawa sehingga memberikan semangat untuk

abangnya.

7. Penulis ucapkan banyak terima kasih kepada Bapak Noor Cholis selaku

narasumber Bank Syariah Bukopin dan Bapak Hardiansyah selaku narasumber

Bank Muamalat wa bil khusus Institute Muamalat dan Bagian SDI Bank Syariah

Bukopin, yang telah bersedia memberikan keterangan dalam wawancara penulis

sehingga penulis dapat menyelesaikan skripsi ini.

8. Untuk Eva Fauziah teman hatiku beserta keluarga yang sangat setia

mendampingi, membantu serta meluangkan waktunya untuk mencari data-data

dan informasi.dan juga tak henti-hentinya memberikan semangat hingga saya

dapat menyelesaikan skripsi ini hingga selesai.

vii

9. Seluruh Teman-teman PS A Angkatan 2006, yang telah memberikan info-infonya

terkait dengan studi ataupun diluar studi. Dan khusus buat sahabatku dan

teman-teman seperjuangan, Mail, Hafid, Ihsan, Zakky, Dede, Faiz, Ucon, Bashir,

B’doel, Zul, Rikza, Zuhri, Devri, Mumu, Vivi, Nisa, dan Rina.

10.Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini

baik moril maupun material yang tidak dapat penulis sebutkan satu persatu.

Jazakumullah khairul jaza’.

Skripsi ini disusun menurut tuntutan zaman saat ini, sebagai sumber acuan

yang dibaca, dipelajari dan dipahami penulis dengan segala keterbatasannya. Dengan

demikian, tidak menutup kemungkinan ada kekeliruan dalam penulisannya. Oleh

karena itu, sumbangan pikiran dari pihak pembaca akan merupakan tambahan ilmu

yang bermanfaat bagi penulis.

Hanya kepada Allah SWT penulis memohon bimbingan dan

menggantungkan semua harapan.

Ciputat, 11 Ramadhan 1431 H 21 Agustus 2010 M

Halaman Persetujuan Pembimbing... ii

Lembar Pengesahan Panitia Ujian... iii

Lembar Pernyataan... iv

Kata Pengantar... v

Daftar Isi... viii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Pembatasan dan Perumusan Masalah... 5

C. Tujuan dan Manfaat Penelitian ... 6

D. Tinjauan Pustaka (Review Kajian Terdahulu)... 7

E. Kerangka Teori... 10

F. Metode Penelitian... 13

G. Pedoman Penulisan... 16

H. Sistematika Penulisan... 16

BAB II TEORI GIRO WADI’AH DAN PENGELOLAAN DANA PERBANKAN SYARIAH A. Teori Giro Wadi’ah... 18

1.Pengertian Giro Wadi’ah... 18

2.Landasan Hukum Wadi’ah ... 21

3.Ciri-Ciri Giro Wadi’ah... 25

4.Keuntungan dan Manfaat Giro Wadi’ah... 26

B. Pengelolaan Dana Perbankan Syariah... 27

1.Manajemen Dana... 28

2.Strategi Likuiditas Dana ... 37

BAB III GAMBARAN UMUM PT. BANK MUAMALAT INDONESIA TBK DAN PT. BANK SYARIAH BUKOPIN. A. PT. Bank Muamalat IndonesiaTbk... 44

1.Sejarah Singkat... 44

2.Visi dan Misi... 47

3.Struktur Organisasi... 48

4.Produk dan Jasa... 49

B. PT. Bank Syariah Bukopin ... 57

1.Sejarah Singkat ... 57

2.Visi dan Misi ... 59

3.Struktur Oganisasi ... 59

4.Produk daan Jasa... 60

BAB IV ANALISIS DAN PEMBAHASAN A. Strategi Pengelolaan Dana Giro Wadi’ah yang Dilakukan oleh PT. Bank Muamalat Indonesia Tbk dan PT. Bank Syariah Bukopin... 65

B. Kendala yang Dihadapi dari Strategi Pengelolaan Dana GiroWadi’ah

yang Diterapkan Oleh PT. Bank Muamalat Indonesia Tbk dan

x

B. Saran... 86

DAFTAR PUSTAKA... 87

BAB I

PENDAHULUAN

A. Latar Belakang

Tiga puluh tahun silam, bank Islam (bank syariah) sama sekali belum

dikenal. Tapi kini perbankan syariah semakin memikat. Ia telah menjadi

bagian penting dari perbankan global. 1Gagasan dasar sistem Keuangan Islam

sebenarnya dapat dikemukakan secara sederhana. Sistem ini terutama

didasarkan atas skema PLS (profit-and-loss-sharing - bagi hasil). Bank Islam

tidak menawarkan bunga, tetapi mengajak deposan ikut serta dalam suatu

usaha.

Dan ini bertentangan dengan sistem perbankan konvensional yang

menggunakan bunga atau riba dalam kegiatan produksinya. Namun sistem

yang digunakan oleh bank-bank Islam telah banyak mengadopsi dari sistem

dan prosedur perbankan konvensional, sepanjang praktek perbankan

konvensional tersebut tidak bertentangan dengan prinsip-prinsip Islam. Bila

terjadi pertentangan dengan prinsip-prinsip Syariah, maka bank-bank Islam

merencanakan dan menerapkan prosedur mereka sendiri guna menyesuaikan

aktivitas perbankan mereka dengan prinsip-prinsip Syariah Islam.2

1

Mervyn K. Lewis dan Latifa M. Algoaud, Perbankan Syariah – Prinsip,Praktik dan Prospek ( diterjemahkan dari Islamic Banking), Penerjemah Burhan Subrata, ( Jakarta: PT. Serambi Ilmu Semesta, 2007) hal. 9.

2

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, ( Cet. 4, Jakarta: Pustaka Alvabet, 2006) hal. 2-3.

Pada saat ini keuangan perbankan modern telah berusaha memenuhi

kebutuhan manusia untuk mendanai kegiatannya, bukan dengan dananya

sendiri, melainkan dengan dana orang lain / DPK (Dana pihak Ketiga), baik

dengan menggunakan prinsip penyertaan dalam rangka pemenuhan

permodalan (equity financing) maupun dengan prinsip pinjaman dalam rangka

pemenuhan kebutuhan pembiayaan (debt financing).3

Dalam penghimpunan dana masyarakat bank syariah mempunyai teknik

sendiri yang diantaranya dapat dimasukkan produk-produk bank konvensional

yang salah satunya adalah Giro. 4Karena giro bank pada dasarnya adalah

penitipan dana masyarakat di bank untuk tujuan pembayaran dan penarikan

yang dapat dilakukan setiap saat, hal ini sesuai dengan UU No.7 tahun 1992.

Artinya giro hanyalah merupakan dana titipan nasabah, bukan dana yang

diinvestasikan. Selanjutnya bank Syariah memberlakukan giro sebagai titipan

Wadi’ah yad ad-dhamanah. dana titipan ini digunakan bank syariah sebagai

dana pihak ketiga, sesuai dengan Fatwa Dewan Syari’ah Nasional No:

01/DSN-MUI/Iv/2000 tentang Giro.

Dengan demikian akan menambah tingkat kepercayaan masyarakat

terhadap sistem pengumpulan dana masyarakat yang dilakukan bank Syariah

sesuai dengan prinsip-prinsip Islam, akan tetapi setelah itu bank harus dapat

3

Zainul. Dasar-Dasar. hal.17-18.

4

3

mempertahankan kehalalan dari penggunaan dana masyarkat tersebut, agar

dapat disalurkan sesuai dengan prinsip syariah sehingga dapat terhindar dari

dana riba, gharar, dan maysir.

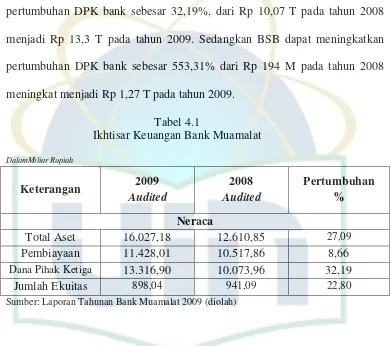

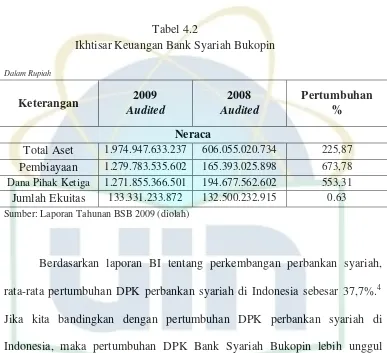

Dalam laporan tahunan Bank Bukopin Syariah tahun 2009 Pertumbuhan

dana pihak ketiga (DPK) BSB yang mencapai 553,31% di akhir 2009 dari

Rp195 miliar pada 31 Desember 2008 menjadi Rp1,27 triliun pada 31

Desember 2009, tidak lepas dari kontribusi dari sejumlah terobosan yang

ditempuh dibidang penghimpunan dana masyarakat. Peningkatan dana pihak

ketiga yang signifikan terjadi pada saat dilaksanakan penggabungan Unit

Usaha Syariah (UUS) Bank Bukopin ke dalam Bank Syariah Bukopin (BSB),

dari Rp222,46 miliar menjadi Rp944,38 miliar atau meningkat sebesar

324,51% atau Rp722 miliar. Pasca penggabungan pada tanggal 11 Juli 2009,

kepercayaan masyarakat dan nasabah semakin meningkat terhadap BSB. Hal

ini terlihat dari pertumbuhan dana pihak ketiga BSB, dari Rp944,38 miliar

meningkat sebesar 34,68% atau Rp327 miliar menjadi Rp1,27 triliun pada

akhir Desember 2009. Peningkatan yang signifikan tersebut merupakan wujud

keberhasilan salah satu Bank Umum Syariah yang baru dengan melakukan

langkah-langkah strategis dan terobosan bisnis yang dilakukan BSB di bidang

penghimpunan dana masyarakat.

Sedangkan Bank Muamalat yang merupakan bank pertama murni syariah,

Muamalat memiliki posisi yang strategis guna memanfaatkan peluang

pertumbuhan tersebut. Maka Bank Muamalat harus dapat menggunakan

berbagai inisiatif yang dilakukan untuk mewujudkan perbankan yang sehat

dan kompetitif di tengah-tengah persaingan industri perbankan yang semakin

ketat. Sepanjang tahun 2009 tercatat pertumbuhan bisnis Bank Muamalat

sangat baik. Aset mencapai Rp 16.027,18 miliar atau tumbuh 27,09%

dibanding posisi tahun 2008 sebesar Rp 12.610,85 miliar. Pencapaian ini

terutama didukung oleh pertumbuhan Dana Pihak Ketiga (DPK) yang

meningkat 32,19 % menjadi Rp 13.316,90 miliar dari posisi tahun

sebelumnya sebesar Rp 10.073,96 miliar. Struktur DPK masih didominasi

oleh deposito (57,34%), disusul tabungan (33,73%), dan giro (8,92%) atau

sedikit berubah dibandingkan komposisi tahun 2008 yakni deposito (53,59%),

tabungan (38,93%), dan giro (7,49%). Peningkatan yang cukup signifikan

ditunjukkan oleh pertumbuhan giro yang mencapai 57,52%, meningkat dari

Rp 754,48 miliar tahun 2008 menjadi Rp 1.188,44 miliar pada tahun 2009.

Meski kontribusi terhadap total DPK relatif kecil, dengan pertumbuhan yang

cukup baik pada tahun 2009, maka giro menjadi sumber pendanaan yang akan

terus dioptimalkan.

Maka pola strategi untuk pengelolaan dana Giro Wadi’ah haruslah

5

tujuan akhirnya dapat memperbaiki tingkat kesejahteraan seluruh masyarakat

bukan hanya sekedar menaikkan pendapatan satu kelompok saja.

Agar dapat menjadi sumber dana yang dapat dimanfaatkan bagi

masyarakat maka perlu adanya strategi pengelolaan dana giro Wadi’ah yang

lebih profesional dan dapat dipertanggung jawabkan dengan mengoptimalkan

penyalurannya. Sehingga dalam sebuah karya ilmiah ini yang berbentuk

skripsi, penulis telah memberi judul yaitu tentang “Strategi Pengelolaan

Dana Produk Giro Wadi’ah Pada Perbankan Syariah (Studi

Perbandingan Pada PT.Bank Muamalat Indonesia Tbk. Dan PT. Bank

Bukopin Syariah).

B. Pembatasan dan Rumusan Masalah

1. Pembatasan Masalah

Untuk lebih fokus dalam masalah pembahasan skripsi ini, maka penelitian

ini dibatasi hanya pada strategi pengelolaan dana pada periode 2009 yang

diterapkan di Bank Muamalat dan Bank Bukopin Syariah terhadap produk

Giro Wadi’ah yang dimilikinya.

2. Rumusan Masalah

Adapun perumusan masalah dalam dalam skripsi ini terfokus pada

a. Bagaimana konsep strategi pengelolaan dana produk Giro Wadi’ah yang

dilakukan Bank Muamalat dan Bank Bukopin Syariah dalam menghimpun

dana pihak ketiga?

b. Apa kendala yang dialami Bank Muamalat dan Bank Bukopin Syariah

dalam mengimplementasikan strategi pengelolaan dana pada pada produk

Giro Wadi’ah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Mengetahui dan menjelaskan penerapan dari strategi pengelolaan dana

produk Giro Wadi’ah yang digunakan oleh Bank Muamalat dan Bank

Bukopin Syariah.

b. Mengetahui kendala-kendala yang dihadapi Bank Muamalat dan Bank

Bukopin Syariah dalam mengimplementasikan strategi pengeloalaan

dananya pada produk Giro Wadi’ah.

2. Manfaat Penelitian

Adapun hasil dari penelitian dan penulisan skripsi ini diharapkan dapat

memberikan manfaat bagi Bank Muamalat dan Bank Bukopin Syariah,

7

a. Secara akademis, dapat dijadikan pedoman atau referensi untuk bahan

perkuliahan atau sebagai perbandingan dengan strategi pengelolaan dana

Bank Syariah lainnya.

b. Secara praktis, merupakan saran, informasi dan referensi bagi bank dalam

menentukan langkah selanjutnya ke arah yang lebih baik.

D. Tinjauan Pustaka (Review Kajian Terdahulu)

Tema strategi pemasaran telah banyak dikaji dalam penelitian. Penelitian

tersebut antara lain:

1. Konsep giro Wadi’ah dan aplikasinya pada perbankan syariah (studi pada

bank syari’ah mandiri cabang pondok indah jakarta selatan). Ditulis oleh:

Dede Irawan- Skripsi Perbankan Syariah, UIN Syarif Hidayatullah Jakarta

2006.

Pembahasan:

Berdasarkan penelitian penulis, Bank Syariah Mandiri hanya

menggunakan prinsip Wadi’ah yad adh-dhamanah yang kemudian

dikembangkan dalam bentuk giro Wadi’ah. Dan dalam operasionalnya

dilandasi dengan prinsip kehati-hatian.

Sejauh ini konsep dan aplikasi Wadi’ah yang terdapat di Bank Syari’ah

hukum yang digunakan sebagai landasan maupun praktek operasionalnya,

selain itu juga dari segi tujuan dan manfaat yang ditimbulkan dari produk ini.

2. Analisis Perkembangan Giro Wadi’ah Pada PT. Bank Tabungan Negara

(Persero) Kantor Cabang Syariah Jakarta Harmoni Periode 2006-2008.

Ditulis oleh: Fela Lestia- Skripsi Perbankan Syariah, UIN Syarif Hidayatullah

Jakarta 2010.

Pembahasan:

Pada penelitian ini, penulis menggunakan 2 metode pengumpulan data,

yaitu penelitian kuantitatif dan kualitatif. Berdasarkan analisa penulis dari

statistik laporan keuangan BTN Syariah cabang Jakarta Harmoni, terdapat

peningkatan saldo rata-rata giro Wadi’ah pada tiap tahunnya dan ini

menunjukkan kinerja BTN Syariah cabang Jakarta Harmoni semakin baik,

dikarenakan BTN Syariah cabang Jakarta Harmoni mempunyai strategi yaitu

dengan melakukan selling (penjualan) kepada lembaga-lembaga seperti media

pembayaran sekolah, mempromosikan produk giro Wadi’ah melalui

penerbitan iklan, elektronik maupun media cetak.

Dan BTN Syariah cabang Jakarta Harmoni dalam mengupayakan

peningkatan dana giro Wadi’ahnya, yaitu dengan mendukung aktivitas usaha

9

dengan prinsip syariah, dan memberikan fasilitas yang mudah dalam

penarikan dananya.

3. Analisis Strategi Penghimpunan Dana Masyarakat (Giro, Tabungan,

Deposito) Pada Bank BNI. Ditulis oleh: Rushadi – Tesis Program

Pascasarjana Bidang Ilmu Sosial Program Studi Ilmu Administrasi,

Universitas Indonesia 1997.

Pada penelitian ini, penulis mengemukakan bahwasannya strategi pada

BNI mutlak diperlukan, karena strategi dapat memberikan arah bagi tujuan

perusahaan dan kesempatan dimasa depan pada kondisi lingkungan yang

cepat berubah. Dan BNI sebelum menentukan strateginya, harus terlebih

dahulu menganalisis faktor eksternal untuk mengungkapkan kesempatan serta

ancaman perusahaan untuk masa datang dan faktor internal untuk

mengungkapkan kekuatan dan kelemahan.

Dengan strategi tersebut, BNI telah menjadi market leader dan

menempatkan posisi Bank BNI sebagai bank ranking pertama di Indonesia,

dengan total aset pada tahun 1995 sebesar Rp 32,7 triliun dan jumlah kredit

yang disalurkan Rp.19,1 triliun dan dana masyarakat yang berhasil dihimpun

sebesar Rp. 17,5 triliun.

Dan penulis telah merumuskan pula strategi fungsional untuk

dijadikan sebagai acuan bagi unit-unit kerja dalam menyusun kegiatan kerja

sesuai dengan fungsi masing-masing:

a. Memperbaiki daya saing melalui marketing mix.

b. Memperbaiki sarana penunjang kegiatan usaha yang meliputi:

1) Sumber Daya Manusia

2) Organisasi

3) Management Information System dan teknologi

c. Mengubah sistem pemasaran dari product oriented ke market oriented.

E. Kerangka Teori

Konsep ummah atau solidaritas sosial umat Islam berkaitan erat dengan

konsep amanah (kepercayaan): harta harus diperoleh, dipergunakan, dan

didistribusikan dalam kerangka syariah. Tak seorang pun punya hak absolut

untuk mempergunakan hartanya sesuka hati. Konsep amanah juga mengandung

arti bahwa bank Islam bertindak sebagai wakil (wali) para investor yang dananya

mereka kelola, dan harus memenuhi segala kewajiban dengan penuh rasa

tanggung jawab.5

Oleh karena itu, bank syariah harus mempersiapkan strategi pengelolaan

dana yang dihimpunnya, agar rencana dari alokasi dana tersebut mempunyai

5

11

tujuan untuk;

a.Mencapai tingkat profitabilitas yang cukup dan tingkat risiko yang rendah.

b. Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi

likuiditas tetap aman.6

Untuk mencapai tujuan tersebut maka pengelolaan dana bank harus

diarahkan sedemikian rupa agar pada saat diperlukan semua kepentingan

nasabah dapat terpenuhi.

Dalam pengelolaan dana perbankan syariah dapat dikategorikan dalam 2

bentuk:

a.Equity Financing7

Yaitu pendanaan yang berbentuk permodalan, dan ini terbagi dalam 2

pilihan skim, yaitu:

1)Mudharabah yaitu penyerahan modal uang kepada orang yang

berniaga sehingga ia mendapatkan presentase keuntungan.8

2)Musyarakah yaitu akad antara dua orang atau lebih dengan

menyetorkan modal dan dengan keuntungan dibagi sesama mereka

menurut porsi yang disepakati.9

b. Debt Financing

6

Zainul. Dasar-Dasar. hal. 53.

7

Gemala Dewi, Aspek-Aspek Hukum Dalam Perbankan Dan Perasuransian Syariah Di Indonesia,(edisi revisi, Jakarta: Kencana, 2006) hal.85-86.

8

Ascarya, Akad & Produk Bank Syariah, (Jakarta: PT. RajaGrafindo Persada, 2008) hal. 60.

9

Yaitu pinjaman dalam rangka pemenuhan kebutuhan pembiayaan. Debt

financing dalam teori meliputi objek-objek berupa pertukaran antara barang

dengan barang (barter), barang dengan uang, uang dengan barang dan uang

dengan uang. Mengenai objek yang pertama dan yang terakhir terdapat

permasalahan pertukaran antara barang dengan barang dipertimbangkan

dapat menimbulkan riba fadhal. Sedangkan pertukaran antara uang dengan

uang pun demikian, dikhawatirkan dapat menimbulkan riba nasiah.

Pertukaran antara uang dengan uang (sharf) dalam perbankan syariah

dimasukkan dalam bidang jasa pertukaran uang, yang mensyaratkan

pertukaran langsung tanpa penundaan pembayaran. Oleh karena itu dalam

operasional perbankan syariah hanya digunakan dua objek, yaitu:

1) Barang dengan uang, yaitu transaksi barang dengan uang dapat

dilakukan dengan skim jual beli (Ba’i) ataupun sewa menyewa

(Ujrah).

2) Uang dengan barang, pertukaran ini dapat dilakukan dengan skim, Bai’

as-Salamdan Bai’ al-Istisna.10

Giro Wadi’ah adalah akad yang berdasarkan prinsip yadh-dhamanah ‘tangan

penanggung’ yang berarti bahwa pihak penyimpan bertanggung jawab atas

segala kerusakan atau kehilangan yang terjadi pada barang/aset titipan. Hal ini

berarti bahwa penyimpan atau custodian adalah trustee yang sekaligus guarantor

‘penjamin’ keamanan barang/aset yang dititipkan. Sesuai dengan firman Allah

10

13

QS. al-Baqarah: 283:

...

...

ﻪﱠﺑرﷲاﻖﱠﻴْو،ﻪ ﺎ أ ْؤاىﺬﱠاﱢدﺆﻴْﻓﺎًﻀْﻌﺑْ ﻜﻀْﻌﺑ أْنﺈﻓ“…Maka, jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya…”.

Ini juga berarti bahwa pihak penyimpan telah mendapatkan izin dari pihak

penitip untuk mempergunakan barang/aset yang dititipkan tersebut untuk

aktivitas perekonomian tertentu, dengan catatan bahwa pihak penyimpan akan

mengembalikan barang/aset yang dititipkan secara utuh pada saat penyimpan

menghendaki. Hal ini sesuai dengan anjuran dalam Islam agar aset selalu

diusahakan untuk tujuan produktif (tidak idle atau didiamkan saja).11

F. Metode Penelitian

Secara keseluruhan jenis penelitian yang digunakan dalam penulisan skripsi

ini adalah penelitian bersifat deskriptif kualitatif, yaitu suatu metode yang

menggambarkan sebuah fakta yang kemudian dianalisa untuk dapat

menghasilkan sebuah kesimpulan dari data dan fakta dengan menggunakan

analisa perbandingan antara konsep pemasaran yang ada dan strategi pengelolaan

dana yang dilakukan oleh PT. Bank Muamalat Indonesia Tbk. dan PT. Bank

Bukopin Syariah pada periode tahun 2009, dimana pengumpulan data dan

analisa data berjalan pada waktu yang bersamaan metode pengumpulan data.

11

Bilamana terdapat ilustrasi yang mengarah pada perhitungan yang berbentuk

angka-angka (kuantitatif), maka hal itu dimaksudkan hanya untuk mempertajam

analisa dan menguatkan argumentasi penelitian.

Menurut lexy Moleong, fungsi dan pemanfaatan penelitian kualitatif ialah

untuk meneliti latar belakang fenomena yang tidak dapat diteliti melalui

penelitian kuantitatif, digunakan oleh peneliti yang bermaksud meneliti sesuatu

secara mendalam, dimanfaatkan oleh peneliti yang berminat untuk menelaah

sesuatu latar belakang misalnya tentang motivasi, peranan, nilai, sikap, dan

persepsi. Dan dimanfaatkan oleh peneliti yang ingin meniliti sesuatu dari segi

prosesnya.12

1. Sumber Data

Dalam penyusunan penelitian ini penulis menggunakan dua jenis sumber

data, yaitu:

a. Data primer, merupakan informasi yang dikumpulkan peneliti langsung

dari sumbernya.13Sumber data ini penulis peroleh langsung dari bank

melalui wawancara dan laporan tahunan bank.

b. Data sekunder, merupakan data yang diperoleh dari literatur-literatur

kepustakaan, buku-buku antara lain Dasar-Dasar Manajemen Bank

12

Maloeng. Metodologi Penelitian Kualitatif. hal.7.

13

15

Syariah, Perbankan Syariah (Prinsip,Praktik dan Prospek, Konsep),

Produk dan Implementasi Operasional Bank Syariah, Metodologi

Penelitian, Pengantar Metodologi Penelitian dan sumber lainnya yang

relevan dengan skripsi ini.

2. Teknik Pengumpulan Data

a. Studi kepustakaan, yaitu dengan membaca, mempelajari dan menelaah

buku-buku yang berhubungan dengan masalah yang diteliti guna

mendapatkan teori-teori dalam mendukung pembuktian kebenaran

permasalahan yang dihadapi.

b. Interview, adalah metode pengumpulan data dengan atau melalui

wawancara, dimana dua orang atau lebih secara fisik langsung

berhadap-hadapan yang satu dapat melihat muka yang lain dan masing-masing dapat

menggunakan saluran komunikasi secara wajar dan lancar.14

3. Analisis Data

Penulis menganalisa data dengan menggunakan penelitian deskriptif

kualitatif. Dimana penelitian ini akan memaparkan strategi pengelolaan dana

yang terdapat pada PT. Bank Muamalat Indonesia Tbk. dan PT. Bank

Bukopin Syariah, yang kemudian penulis menganalisisnya, dengan melihat

14

implementasi strategi pengelolaan dana pada PT. Bank Muamalat Indonesia

Tbk. dan PT. Bank Bukopin Syariah dari perspektif teori yang ada.

G. Pedoman Penulisan

Adapun pedoman penulisan laporan penelitian ini didasarkan pada buku

“Pedoman Penulisan Skripsi, Tesis dan Disertasi” yang diterbitkan oleh UIN

Syarif Hidayatullah Jakarta, tahun 2007.

H. Sistematika Penulisan

BAB I : Pendahuluan

Terdiri dari latar belakang masalah perumusan masalah, tujuan dan

manfaat penelitian, kajian pustaka, metode penelitian, kerangka teori

dan pedoman penulisan, serta sistemetika penulisan.

BAB II : Tinjauan Teori

Bab ini berisi penjelasan mengenai teori yang digunakan sebagai

landasan untuk pembahasan dan pemecahan masalah antara lain akan

diterangkan mengenai: pengertian Giro Wadi’ah, landasan hukum

17

Pengelolaan Dana Perbankan Syariah yang meliputi Manajemen Dana

serta Strategi Likuiditas Dana.

BAB III : Gambaran Umum PT. Bank Muamalat Indonesia Tbk. dan PT.

Bank Bukopin Syariah

Berisi hal yang berkaitan dengan PT. Bank Muamalat Indonesia Tbk.

dan PT. Bank Bukopin Syariah mulai dari sejarah singkat, visi dan

misi, struktur organisasi, dan produk-produk yang dihasilkan.

BAB IV : Analisis Data dan Pembahasan

Dalam bab ini penulis akan menguraikan, mendeskripsikan, dan

menganalasis data dari strategi pengelolaan dana Giro Wadi’ah yang

dilakukan oleh PT. Bank Muamalat Indonesia Tbk. dan PT. Bank

Bukopin Syariah, serta kendala yang dihadapinya.

Merupakan bab bagian terakhir yang terdiri dari kesimpulan bahasan

pada bab-bab sebelumnya yang disertai dengan saran yang mungkin

BAB II

TEORI GIRO WADI’AH DAN PENGELOLAAN DANA PERBANKAN

SYARIAH

A. Teori Giro Wadi’ah

1. Pengertian Giro Wadi’ah

Dalam Undang-undang No.10 tahun 1998, pasal 1 ayat 6 disebutkan yang

dimaksud dengan giro adalah simpanan yang penarikannya dapat dilakukan

setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran

lainnya sesuai dengan cara pemindahbukuan.1

Dalam Undang-undang nomor 21 tahun 2008, pasal 1 menjelaskan:

20. Simpanan adalah dana yang dipercayakan oleh Nasabah kepada Bank

Syariah dan/ atau UUS berdasarkan akad wadi’ah atau akad lain yang tidak

bertentangan dengan Prinsip Syariah dalam bentuk Giro, Tabungan, atau

bentuk lainnya yang dipersamakan dengan itu.

23. Giro adalah Simpanan berdasarkan akad wadi’ah atau akad lain yang tidak

bertentangan dengan Prinsip Syariah yang penarikannya dapat dilakukan

1

Republik Indonesia,” Undang-Undang RI Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan.

setiap saat dengan menggunakan cek, bilyet giro, sarana perintah

pembayaran lainnya, atau dengan perintah pemindahbukuan.2

Jadi, Giro adalah simpanan yang penarikannya dapat dilakukan setiap saat

dengan menggunakan cek/bilyet giro, sarana perintah pembayaran lainnya, atau

dengan pemindahbukuan.

Sedangkan Wadi’ah dalam tradisi Fiqh Islam, dikenal dengan prinsip

titipan atau simpanan. Wadi’ah juga dapat diartikan sebagai titipan murni dari

satu pihak ke pihak lain. Baik sebagai individu maupun sebagai badan hukum,

yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki. Dan

dapat dikatakan bahwa sifat-sifat dari wadi’ah, menjadi produk perbankan

syariah berbentuk giro yang merupakan titipan murni (yad dhamanah). Di

mana, atas izin penitip dapat digunakan oleh bank. Di samping itu, sebagai

konsekuensi dari titipan murni tersebut, apabila dari pihak pengelola uang

tersebut (bank) memperoleh keuntungan, maka laba tersebut sepenuhnya adalah

milik bank. Kemudian bank atas kehendaknya sendiri tanpa perjanjian dan

understanding di muka, dapat memberikan bonus kepada nasabahnya.3

2

Wiroso, Produk Perbankan Syariah ( Dilengkapi UU Perbankan Syariah & Kodefikasi Produk Bank Indonesia), ( Jakarta: LPFE Usakti, 2009), hal. 477- 481.

3

20

Ketentuan umum bagi giro yang berdasarkan akad wadia’ah :4

a. Bersifat titipan. Dalam hal titipan, maka orang yang dititip berkewajiban

untuk memelihara dan menjaga barang titipan tersebut. Ia tidak dibenarkan

menggunakan dana yang dititipkan kecuali dengan izin dari pemiliknya

b. Titipan bisa diambil kapan saja (on call).

c. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian

(‘athaya) yang bersifat sukarela dari pihak bank

d. Bank harus membuat akad pembukaan rekening yang isinya mencakup izin

penyaluran dana yang disimpan dan persyaratan lain yang disepakati

selama tidak bertentangan dengan prinsip syariah. Khusus bagi pemilik

rekening giro, bank dapat memberikan buku cek, bilyet giro, dan debit

card.5

e. Terhadap pembukuan rekening ini bank dapat mengenakan pengganti biaya

administrasi untuk sekedar menutupi biaya yang benar-benar terjadi.

f. Ketentuan-ketentuan lain yang berkaitan dengan rekening giro dan

tabungan berlaku selama tidak bertentangan dengan prinsip syariah.

4

Fatwa Dewan Syari’ah Nasional No. 01/DSN-MUI/IV/2000 Tentang Giro.

5

2. Landasan Hukum Wadi’ah

lmam Malik berpendapat bahwa menerima titipan itu tidak diwajibkan

sama sekali. Karena menerima titipan itu sunat apabila ia yakin dengan

kemampuan dan kejujuran dirinya. Tetapi jika ditempat tersebut tidak ada orang

lain yang akan dititipi kecuali dirinya sendiri dan dikhawatirkan rusaknya

titipan itu jika dia tidak menerimanya, maka para ulama telah menetapkan

bahwa orang tersebut wajib menerima Wadi’ah yang akan dititipkan kepadanya

itu. Namun kewajiban menerima barang titipan tersebut dengan syarat tidak

membahayakan atau tidak merugikan kepentingan dirinya sendiri dan penerima

titipan tidak sampai mengeluarkan biaya untuk menjaga barang titipan tersebut.

Tetapi jika orang tersebut tidak mampu menjaga barang titipan itu atau tidak

mampu melaksanakan sebagaimana mestinya, maka haram bagi orang itu untuk

menerima barang titipan tersebut.6

Pada dasarnya, penerima simpanan adalah yad al-amanah, yang pada

prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi.7Sesuai

sabda Rasulullah SAW dalam suatu hadits:

6

Fela Lestia, Analisis Perkembangan Giro Wadi’ah Pada PT. Bank Tabungan Negara (Persero) Kantor Cabang Syariah Jakarta Harmoni Periode 2006-2008,( Skripsi Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2010), hal. 19

7

22

“Jaminan pertanggungjawaban tidak diminta dari peminjam yang tidak

menyalahgunakan (pinjaman) dan penerima titipan yang tidak lalai terhadap

titipan tersebut.”8

Sebagaimana yang termasuk dalam AI-Qur’anul Karim yang tertuang

dalam surat An-Nisa ayat 58:

⌧

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada

yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum

di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya

Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya

Allah adalah Maha mendengar lagi Maha Melihat.”

Akan tetapi, dalam aktivitas perekonomian modern, si penerima simpanan

tidak mungkin akan meng-idle-kan aset tersebut, tetapi mempergunakannya

dalam aktivitas perekonomian tertentu. Karenanya, ia harus meminta izin dari si

pemberi titipan untuk kemudian mempergunakan hartanya tersebut dengan

catatan ia menjamin akan mengembalikan aset tersebut secara utuh. Dengan

demikian, ia bukan lagi yad al-amanah, tetapi yad adh-dhamanah yang

8

⌧

“Jika kamu dalam perjalanan (dan bermu'amalah tidak secara tunai)

sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang

tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian

kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu

menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah

Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian.

dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah

orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu

kerjakan.”

Dan dalam hadist disebutkan, bahwa Rasulullah SAW bersabda :

24

Abu Hurairah meriwayatkan bahwa Rasulullah SAW. bersabda,

“Sampaikanlah (tunaikanlah) amanat kepada yang berhak menerimanya dan

jangan membalas khianat kepada orang yang telah mengkhianatimu.” (HR

Abu Dawud dan menurut Tirmidzi hadits ini hasan, sedang Imam Hakim

mengkategorikannya sahih).

Rukun dan syarat wadi’ah menurut jumhur ulama menyatakan bahwa

rukun wadi’ah itu ada tiga, yaitu:9

a. Pihak yang Berakad:

- Orang yang menitipkan (muwaddi’)

- Orang yang dititipi barang (waddi’)

b. Obyek yang diakadkan:

- Barang yang dititipkan (Wadi’ah)

c. Sighot

- Serah (ijab)

- Terima (qabul)

Adapun syarat dan masing-masing rukun tersebut yaitu:

9

a. Pihak yang berakad:

- Cakap hukum

- Suka rela (ridho), tidak dalam keadaan dipaksa/terpaksa di bawah

tekanan

b. Obyek yang dititipkan merupakan milik mutlak si penitip (muwaddi’)

c. Sighot

- Jelas apa yang dititipkan

- Tidak mengandung persyaratan-persyaratan lain.

3. Ciri-ciri Giro Wadi’ah

Ciri-ciri Giro Wadi’ah adalah sebagai berikut :10

a.Bagi pemegang rekening disediakan cek untuk mengoperasikan rekeningnya;

b.Untuk membuka rekening diperlukan surat referensi nasabah lain atau pejabat

bank, dan menyetor sejumlah dana minimum (yang ditentukan kebijakan

masing-masing bank) sebagi setoran awal;

c.Calon pemegang rekening tidak terdaftar dalam daftar hitam Bank Indonesia;

10

26

d.Penarikan dapat dilakukan setiap waktu dengan cara menyerahkan cek atau

instruksi tertulis lainnya;

e.Tipe rekening:

- Rekening Perorangan,

- Rekening pemilik tunggal,

- Rekening bersama (dua orang individu atau lebih),

- Rekening organisasi atau perkumpulan yang tidak berbadan hukum,

- Rekening perusahaan yang berbadan hukum,

- Rekening kemitraan,

- Rekening titipan;

f. Servis lainnya:

- Cek istimewa,

- Instruksi siaga (Standing Instruction),

- Transfer dana otomatis;

- Kepada pemegang rekening akan diberikan salinan rekening (statement of

- Konfirmasi saldo dapat dikirimkan oleh bank kepada pemegang rekening

setiap enam bulan atau periode yang dikehendaki oleh pemegang rekening.

4. Keuntungan dan Manfaat Giro Wadi’ah11

Dalam dunia perbankan modern yang penuh dengan kompetisi, insentif

semacam ini dapat dijadikan sebagai banking policy dalam upaya merangsang

semangat masyarakat dalam menabung. Tentunya akan terdapat keuntungan

dan manfaat giro wadi’ah bagi masyarakat (nasabah), yaitu:

1) Keuntungan

1) Rasa aman dan tentram, terhindar dari rasa takut dan ancaman, baik

terhadap harta maupun jiwa akibat pencurian dan sebagainya, karena

hartanya terpelihara di tempat yang aman dan kenyamanan perasaan

karena operasionalnya dilaksanakan secara syari’ah Islam.

2) Terhindar dan penyusutan.

3) Mendapatkan jasa titipan

4) Tidak perlu membawa uang dalam jumlah besar.

5) Dapat diambil setiap saat.12

2) Manfaat

11

Fela. Analisis Perkembangan Giro Wadi’ah .hal. 25-26.

12

28

1) Dapat membayar transaksi jual/beli dengan mempergunakan cek/bilyet

giro karena merupkan alat pembayaran yang efisien

2) Dapat mengirim transfer (kirim uang/delegasi kredit dengan jaminan

rekening giro)

3) Dengan dana tersebut, dapat membantu pengembangan ekonomi bangsa

melalui antara lain pengembangan kemampuan ekonomi umat.13

4) Dapat memperoleh bonus atau bagi hasil.14

B. Pengelolaan Dana Perbankan Syariah.

Sistem keuangan dan perbankan modern telah berusaha memenuhi

kebutuhan manusia untuk mendanai kegiatannya, bukan dengan dananya sendiri

melainkan dengan dana orang lain/Dana Pihak Ketiga (DPK), dan ini merupakan

sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran

keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini15,

baik dengan menggunakan prinsip pernyataan dalam rangka pemenuhan

permodalan (equity financing) maupun dengan prinsip pinjaman dalam rangka

pemenuhan kebutuhan pembiayaan (debt financing). Namun bank sendiri harus

13

Suyatno. Kelernbagaan Perbankan. h.14

14

Kodefikasi Produk Perbankan Syariah. Direktorat Perbankan Syariah, Bank Indonesia, 2008.

15

mempunyai strategi untuk mengelola dana pihak ketiga tersebut, khususnya

untuk dana yang bersifat jangka pendek, Karena dana tersebut sewaktu-waktu

dapat ditarik oleh pemiliknya, sehingga bank harus mempunyai manajemen dana

dan strategi likuiditas dana. Dan berikut penjelasannya:

1. Manajemen dana:

Strategi Manajemen dana bank syariah adalah upaya yang dilakukan oleh

lembaga bank syariah dalam mengelola atau mengatur posisi dana yang diterima

dari aktivitas funding untuk disalurkan kepada aktivifitas financing, Dengan

harapan bank yang bersangkutan tetap mampu memenuhi kriteria-kriteria

likuiditas, rentabilitas, dan solvabilitas. 16

a. Sumber-sumber dana bank syariah:

Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk

tunai, atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai

yang dimiliki atau dikuasai oleh bank tidak hanya berasal dari para pemilik bank

itu sendiri, tetapi juga berasal dari titipan atau penyertaan dana orang lain atau

pihak lain yang sewaktu-waktu atau pada suatu saat tertentu akan ditarik kembali,

16

30

baik sekaligus ataupun secara berangsur-angsur. Berdasarkan data empiris selama

ini, dana yang berasal dari akumulasi keuntungan yang ditanama kembali pada

bank, hanya sebesar 7 sampai 8% dari total aktiva bank. Bahkan di Indonesia

rata-rata jumlah modal dan cadangan yang dimiliki oleh bank-bank belum pernah

melebihi 4% dari total aktiva. Ini berarti sebagian besar kerja bank berasal dari

masyarkat. 17

Dalam pandangan syariah, uang bukanlah merupakan suatu komoditi

melainkan hanya sebagai alat untuk mencapai pertambahan nilai ekonomis

(economic added value). Hal ini bertentangan dengan perbankan berbasis bunga

di mana “uang mengembang-biakkan uang’, tidak peduli apakah uang itu dipakai

dalam kegiatan produktif atau tidak. Untuk menghasilkan keuntungan, uang

dikaitkan dengan ekonomi dasar (primary economic activities), baik secara

langsung melalui transaksi seperti perdagangan, industri manufaktur,

sewa-menyewa dan lain-lain, atau secara tidak langsung melalui penyertaan modal guna

melakukan salah satu atau seluruh kegiatan usaha tersebut.18

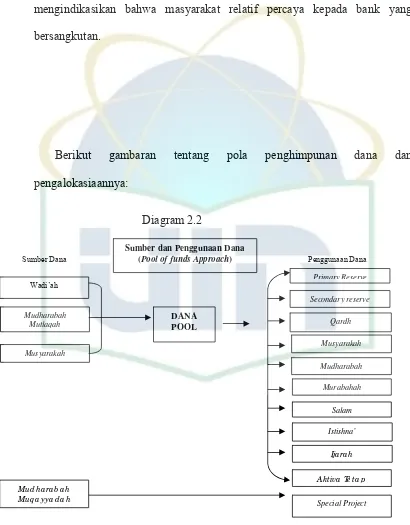

Investasi Khusus/ Mudharbah Muqayyadah

Titipan/Wadi’ah

Dari diagram bagan di atas, sumber dana yang terhimpun dari masyarakat

terdiri dari 4 (empat) jenis dana. Dana yang pertama adalah dana modal yaitu

dana dari pendiri lembaga keuangan tersebut. Yang kedua adalah dana titipan

masyarakat yang dikelola oleh bank dalam Islam dikenal dengan istilah Wadi’ah,

yang ketiga ini adalah dana masyarakat yang diinvestasikan melalui bank, dana

ini juga sering disebut dengan dana investasi tak terbatas dan yang keempat

adalah dana investasi khusus atau terbatas.19

Dengan demikian sumber dana bank syariah terdiri dari:20

1)Modal Inti

Modal inti adalah dana modal sendiri, yaitu dana yang berasal dari pemegang

saham bank, yakni pemilik bank. Pada umumnya inti itu terdiri dari:

a) Modal disetor, yaitu modal yang telah disetor secara efektif oleh

pemiliknya.21 Menurut Zainul Arifin (2009), sumber utama dari modal

perusahaan adalah saham. Sumber dana ini hanya akan timbul apabila

pemilik menyertakan dananya pada bank melalui pembelian saham, dan

19

Tim Pengembangan. Konsep.hal. 57-58.

20

Zainul. Dasar-Dasar. hal. 58-62.

21

32

untuk penambahan dana berikutnya dapat dilakukan oleh bank dengan

mengeluarkan dan menjual tambahan saham baru.

b) Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan

untuk menutup timbulnya risiko kerugian di kemudian hari.

c) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada

pemegang saham, tetapi oleh para pemegang saham sendiri (melalui

Rapat Umum Pemegang Saham) diputuskan untuk ditanam kembali

dalam bank. Laba ditahan ini juga merupakan cara untuk menambah dana

modal lebih lanjut.

2)Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana bagi-hasil atas dasar prinsip mudharabah, yaitu akad

kerja sama antara pemilik dana (shahibul maal) dengan pengusaha

(mudharib) untuk melakukan suatu usaha bersama, dan pemilik dana tidak

boleh mencampuri pengelolaan sehari-hari. Keuntungan yang diperoleh dibagi

antara keduanya dengan perbandingan (nisbah) yang telah disepakati

sebelumnya. Kerugian finansial menjadi beban pemilik dana, sedangkan

pengelola tidak memperoleh imbalan atas usaha yang dilakukan.

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang

umumnya berupa giro atau tabungan. Pada umumnya motivasi utama orang

menitipkan dana pada bank adalah untuk keamanan mereka dan memperoleh

keleluasaan untuk menarik kembali dananya sewaktu-waktu.

b. Pengalokasian Dana

Salah satu ciri khas industri perbankan adalah modal relatif kecil

dibandingkan dengan porsi dana masyarakat yang dikelola. Ini artinya dana

masyarakat terutama dalam bentuk giro menjadi sangat penting bagi bank untuk

membiayai investasinya. Penurunan jumlah simpanan yang dapat menghilangkan

kesempatan bank untuk memperoleh pendapatan.22

Oleh karena itu, bank harus mempersiapkan strategi pengelolaan

dana-dananya yang mempunyai beberapa tujuan, yaitu:23

1) Mencapai tingkat profitabilitas yang cukup dan tingkat risiko yang rendah.

2) Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi

likuiditas tetap aman.

22

Soetanto. Bank Strategy . hal. 277.

23

34

Menurut Zainul Arifin (2009) untuk mencapai kedua keinginan tersebut

maka alokasi dana-dana bank harus diarahkan sedemikian rupa agar pada saat

diperlukan semua kepentingan nasabah dapat terpenuhi. Alokasi penggunaan

dana bank syariah pada dasarnya dapat dibagi dua bagian penting dari aktiva

bank, yaitu:24

a. Earning Assets (aktiva yang menghasilkan), secara garis besar penyaluran

bank syariah dilakukan sebagai berikut:25

1) Pembiayaan berdasarkan prinsip jual beli (Al Bai’) yang meliputi

murabahah, salam paralel, istishna dan istishna paralel.

2) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

3) Pembiayaan berdasarkan prinsip ujroh yaitu ijarah dan ijarah

muntahiayah bitamlik.

4) Pembiayaan berdasarkan prinsip penyertaan (Musyarakah).26

5) Surat-surat berharga syariah dan investasi lainnya.

Fungsi penggunaan dana yang terpenting bagi bank komersial adalah fungsi

pembiayaan. Portofolio pembiayaan pada bank komersial menempati posisi

terbesar, pada umumnya sekitar 55% sampai 60% dari total aktiva. Tingkat

penghasilan dari pembiayaan (yield on financing) merupakan tingkat penghasilan

tertinggi bagi bank. Sesuai dengan karakteristik dari sumber dananya, pada

umumnya bank komersial memberikan pembiayaan berjangka pendek dan

menengah, meskipun beberapa jenis pembiayaan dapat diberikan dengan jangka

waktu yang lebih panjang. Tingkat penghasilan dari setiap jenis pembiayaan juga

bervariasi,tergantung pada prinsip pembiayaan yang digunakan dan sektor usaha

yang dibiayai.

Porsi terbesar berikutnya dari fungsi penggunaan dana bank adalah berupa

investasi pada surat-surat berharga. Selain untuk tujuan memperoleh penghasilan,

investasi pada surat berharga ini dilakukan sebagai salah satu media pengelola

likuiditas, di mana bank harus menginvestasikan dana yang ada seoptimal

mungkin, tetapi dapat dicairkan sewaktu-waktu bila bank membutuhkan tanpa,

atau sedikit sekali, mengurangi nilainya.27

b. Non Earning Assets (aktiva yang tidak menghasilkan), terdiri dari:

1) Aktiva dalam bentuk tunai (cash assets)

Cash assets terdiri dari uang tunai dalam vault, cadangan likuiditas

(primary reserve) yang harus dipelihara pada bank sentral, giro pada

bank dan item-item tunai lain yang masih dalam proses penagihan

27

36

(collections). Dari cash assets ini bank tidak memperoleh penghasilan,

kalaupun ada sangat kecil dan tidak berarti. Namun demikian investasi

pada cash assets ini penting guna mendukung fungsi simpanan pada

bank, dan dalam beberapa hal juga diperlukan untuk memenuhi

kebutuhan layanan dari bank koresponden yang berkaitan dengan

pembiayaan dan investasi.

2) Pinjaman (qard)

Pinjaman qard al-hasan adalah salah satu kegiatan bank syariah dalam

mewujudkan tanggung jawab sosialnya sesuai dengan ajaran Islam.

3) Penanaman dana dalam aktiva tetap dan inventaris (premises and

equipment)

Penanaman dana dalam bentuk ini juga tidak menghasilkan pendapatan

bagi bank, tetapi merupakan kebutuhan bank untuk memfasilitasi

pelaksanaan fungsi kegiatannya.

c.Fungsi Sumber Dana Bagi Bank

Fungsi sumber dana bagi bank, terdiri dari :

Dana yang dihimpun memiliki karakteristik yang berbeda baik dari

maturity, pricing maupun cara penarikannya. Oleh karena itu sumber dana

akan digunakan untuk membiayai usahanya dengan melihat karakteristiknya

dan sesuai prinsip-prinsip capital budgeting. Alokasi dana tersebut

diperuntukkan sebagai berikut:

a) Demand deposit

b) Saving deposit

c) Time deposit

d) Capital deposit.

2)Dana Berfungsi sebagai Sumber Likuiditas Bank

Dana yang dihimpun selain untuk membiayai kegiatan usahanya yang

sifatnya produktif, juga untuk memelihara likuiditas bank. Pemeliharaan

likuiditas bisa dicermati dan dana yang ditempatkan pada kas ataupun Giro

Wajib (Giro BI) atau bahkan pada secondary reserve berupa marketable

security berjangka pendek.

3)Sebagai Tolak-Ukur Kepercayaan Masyarakat Terhadap Bank yang

38

Volume dana pihak ketiga dapat dijadikan indikasi tingkat kepercayaan

masyarakat pada bank yang bersangkutan. Semakin tinggi dana pihak ketiga

mengindikasikan bahwa masyarakat relatif percaya kepada bank yang

bersangkutan.

Berikut gambaran tentang pola penghimpunan dana dan

pengalokasiaannya:

Sumber dan Penggunaan Dana (Pool of funds Approach)

Ija ra h

2. Strategi Likuiditas Dana

Secara umum likuiditas dapat didefinisikan sebagai kemampuan bank untuk

memenuhi segera kebutuhan dana (cash flow) dengan biaya dana yang wajar.

Likuiditas diperlukan bank antara lain untuk menunjang kelancaran operasinya,

mengatasi kebutuhan dana yang mendesak, memenuhi penyaluran pinjaman,

serta mempertinggi tingkat fleksibilitas dalam meraih kesempatan investasi yang

menguntungkan.28

a. Faktor-Faktor Risiko Likuiditas Dana Pada Bank Syariah

Manajemen likuiditas dapat muncul apabila bank tidak mampu memenuhi

dana yang cukup pada saat dibutuhkan baik untuk meng-cover kebutuhan

sehari-hari maupun untuk memenuhi keperluan mendesak. Besar kecilnya risiko ini,

sedikit banyaknya ditentukan oleh beberapa faktor antara lain:29

a) Kecermatan dalam perencanaan arus kas (cash flow) dan arus dan (fund

flow) berdasarkan prediksi pembiayaan dan prediksi pertumbuhan dana

termasuk kejelian melihat tingkat fluktuasi dana (volatility of fund).

b) Ketepatan dalam mengatur struktur dana, termasuk kecukupan dana-dana

non PLS (Profit and Loss Sharing).

28

Huasaini Mansur dan Dhani Gunawan, Dimensi Perbankan Dalam Al-Qur’an,( Jakarta: PT. Visi Cita Kreasi, 2007), hal. 429.

29

40

c) Ketersediaan aset yang dikonversikan menjadi kas.

d) Kemampuan menciptakan akses ke pasar antar bank atau sumber dana

lainnya, termasuk fasilitas lender of the last resort dari Bank Sentral.

b. Penentuan Kebutuhan Likuiditas Instrumen Likuiditas Bank Syariah

Dalam rangka memenuhi kebutuhan bank syariah akan instrumen likuiditas

maka Bank Indonesia, yang didukung oleh Dewan Syariah Nasional, telah

menciptakan dua buah instrumen beserta peraturan pelaksanaannya sebagai

berikut:30

1)Serifikat Wadiah Bank Indonesia (SWBI)

Serifikat Wadiah Bank Indonesia (SWBI) adalah sertifikat yang diterbitkan

Bank Indonesia sebagai bukti penitipan dana berjangka pendek dengan

prinsip Wadi’ah. SWBI merupakan piranti moneter yang sesuai dengan

prinsip syariah yang diciptakan dalam rangka pelaksanaan pengendalian

moneter.31

Dan Bank Indonesia selaku bank sentral berkewajiban melakukan

pengawasan dan pengembangan terhadap bank syariah sesuai dengan

30

Zainul. Dasar-Dasar. hal. 197-200.

31

perundang-undangan yang berlaku, bahwa Sertifikat Bank Indonesia (SBI)

yang berdasarkan sistem bunga tidak boleh dimanfaatkan oleh bank

syariah.32

Dan upaya untuk mendorong kepatuhan terhadap prinsip syariah, maka Bank

Indonesia akan mendorong diterapkannya konsep pengaturan yang

terintegrasi antara aspek keuangan dan kesyariahan.33

Firman Allah dalam Surat An-Nisa ayat 29:

⌧

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu”.

SWBI merupakan instrumen kebijakan moneter yang bertujuan untuk

mengatasi kesulitan kelebihan likuiditas pada bank yang beroperasi dengan

prinsip syariah. SWBI mempunyai karakteristik sebagai berikut:34

32

Fatwa DSN No. 36/DSN-MUI/X/2002 tanggal 23 Oktober 2002 tentang Sertifikat Wadiah Bank Indonesia (SWBI)

33

Zainuddin Ali, Hukum Perbankan Syariah, cet. Ke-1,(Jakarta: Sinar Grafika, 2008), hal. 138-139.

34

42

• Merupakan tanda bukti penitipan dana berjangka pendek.

• Diterbitkan oleh Bank Indonesia

• Merupakan instrumen kebijakan moneter dan sarana penitipan dana

sementara.

• Bank dapat memberikan bonus atas transaksi penitipan dana.

2)Fasilitas pembiayaan jangka pendek bagi bank syariah (FPJPS)

Bank dalam menjalankan kegiatan usahanya menghadapi risiko likuiditas

yaitu beupa kesulitan pendanaan jangka pendek, dan ini disebabkan

ketidaksesuaian antara arus masuk dibandingkan dengan arus dan keluar

(missmatch).

Kesulitan pendanaan jangka pendek tersebut dapat mengakibatkan terjadinya

saldo giro bank syariah pada Bank Indonesia menjadi negatif. Untuk

menutup kesulitan pendanaan yang bersifat jangka pendek, pada dasarnya

bank syariah pertama-tama harus mengupayakan dana di pasar uang

antarbank berdasarkan prinsip syariah, dengan menggunkan berbagai

instrumen pasar uang yang tersedia di pasar uang tersebut.35

FPJPS mempunyai tujuan yaitu sebagai penyediaan plafon pendanaan yang

hanya dapat digunakan untuk mengatasi kesulitan pendanaan jangka

35

pendek36. Fasilitas pembiayaan tersebut di atas, yang diberikan dalam

bentuk FPJPS wajib dijamin dengan agunan berupa Setifikat Wadiah Bank

Indonesia, dan/atau surat berharga, dan/atau tagihan lain yang berkualitas

tinggi dan mudah dicairkan yang tidak bertentangan dengan prinsip syariah.

Fasilitas FPJPS hanya diberikan kepada bank syariah yang mengalami

kesulitan pendanaan jangka pendek namun memenuhi persyaratan tingkat

kesehatan dan permodalan (illiquid but solvent).37

c. Pedoman Syariah38

Para bankir Islam harus memperhatikan beberapa ketentuan syariah yang

harus menjadi pedoman, antara lain sebagai berikut:

1)Uang tidak boleh menghasilkan apa-apa; uang hanya akan berkembang

apabila diinvestasikan pada kegiatan ekonomi riil (tangible economic

activity) dan sesuai dengan ketentuan syariah.

2)Keberhasilan kegiatan ekonomi diukur dengan return on investment (ROI);

return ini hanya boleh diestimasikan tapi tidak boleh ditentukan terlebih

dahulu di depan.

36

Gemala. Aspek-Aspek. hal. 114.

37

Zainul. Dasar-Dasar. hal. 199.

38

44

d. Masalah Pengelolaan Likuiditas Bank Syariah39

Salah satu kendala operasional yang dihadapi oleh perbankan Islam adalah

kesulitan dalam mengendalikan likuiditasnya secara efisien. Hal itu terlihat pada

beberapa gejala, antara lain:

1)Tidak tersedianya kesempatan investasi segera atas dana-dana yang

diterimanya. Dana-dana tersebut terakumulasi dan menganggur untuk

beberapa hari sehingga mengurangi rata-rata pendapatan mereka.

2)Kesulitan mencairkan dana investasi yang sedang berjalan, pada saat ada

penarikan dana dalam situasi kritis. Akibatnya bank-bank Islam menahan

alat likuidnya dalam jumlah yang lebih besar daripada rata-rata perbankan

konvensional.

Pada umumnya bank Islam mengalami dua macam kendala bila

dibandingkan dengan bank konvensional, yaitu:

1)Kurangnya akses untuk memperoleh dana likuiditas dari Bank Sentral

(kecuali hanya di beberapa negara Islam saja); dan

2)Kurangnya akses ke Pasar Uang (Money Market) sehingga bank Islam hanya

dapat memelihara likuiditas dalam bentuk kas.

39

Untuk mengatasi masalah tersebut kebanyakan pengelola bank syariah masih

harus memilih salah satu atau beberapa pilihan yang bersifat darurat, yaitu:

1)Menolak mengambil bunga

2)Mengambil bunga dan menggunakannya untuk tujuan sosial berdasarkan

fatwa

3)Menginvestasikannya pada emas dan/atau logam mulia lainnya secara tunai

dan melakukan kontrak berjangka (forward contract)

4)Membiarkan diri kehilangan kesempatan di Pasar Uang dan menyimpan

dananya di bank konvensional tanpa menerima bunga sebagai imbangan dari

BAB III

GAMBARAN UMUM PT. BANK MUAMALAT INDONESIA TBK DAN PT.

BANK SYARIAH BUKOPIN

A. PT. Bank Muamalat Indonesia Tbk.

1. Sejarah Singkat1

PT. Bank Muamalat Indonesia Tbk didirikan pada 24 Rabiu’ Tsani 1412

H atau 1 November 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI)

dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27

Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan nyata dari eksponen

Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha

Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat,

terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada

saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara

silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan

komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp

106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank

Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini

1

http://www.muamalatbank.com/index.php/home/about/profile, diakses pada tanggal 28 Juni 2010.

semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan

terkemuka di Indonesia dengan beragam jasa maupun produk yang terus

dikembangkan.

Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang

memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor

perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank

Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan

macet (NPF) mencapai lebih dari 60%. Perseroan mencatat rugi sebesar Rp

105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari

sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari

pemodal yang potensial, dan ditanggapi secara positif oleh Islamic

Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada

RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang

saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan

2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan

bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil

membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap

Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi

pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan

46

Melalui masa-masa sulit ini, Bank Muamalat berhasil bangkit dari

keterpurukan. Diawali dari pengangkatan kepengurusan baru dimana seluruh

anggota Direksi diangkat dari dalam tubuh Muamalat, Bank Muamalat

kemudian menggelar rencana kerja lima tahun dengan penekanan pada (i)

tidak mengandalkan setoran modal tambahan dari para pemegang saham, (ii)

tidak melakukan PHK satu pun terhadap sumber daya insani yang ada, dan

dalam hal pemangkasan biaya, tidak memotong hak Kru Muamalat

sedikitpun, (iii) pemulihan kepercayaan dan rasa percaya diri Kru Muamalat

menjadi prioritas utama di tahun pertama kepengurusan Direksi baru, (iv)

peletakan landasan usaha baru dengan menegakkan disiplin kerja Muamalat

menjadi agenda utama di tahun kedua, dan (v) pembangunan tonggak-tonggak

usaha dengan menciptakan serta menumbuhkan peluang usaha menjadi

sasaran Bank Muamalat pada tahun ketiga dan seterusnya, yang akhirnya

membawa Bank kita, dengan rahmat Allah Rabbul Izzati, ke era pertumbuhan

baru memasuki tahun 2004 dan seterusnya.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta

nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan

BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos

Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant

debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah

meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan

jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI

dapat diakses di lebih dari 2000 ATM di Malaysia. Sebagai Bank Pertama

Murni Syariah, bank muamalat berkomitmen untuk menghadirkan layanan

perbankan yang tidak hanya comply terhadap syariah, namun juga kompetitif

dan aksesibel bagi masyarakat hingga pelosok nusantara. Komitmen tersebut

diapresiasi oleh pemerintah, media massa, lembaga nasional dan internasional

serta masyarakat luas melalui lebih dari 70 award bergengsi yang diterima

oleh BMI dalam 5 tahun Terakhir. Penghargaan yang diterima antara lain

sebagai Best Islamic Bank in Indonesia 2009 oleh Islamic Finance News

(Kuala Lumpur), sebagai Best Islamic Financial Institution in Indonesia 2009

oleh Global Finance (New York) serta sebagai The Best Islamic Finance

House in Indonesia 2009 oleh Alpha South East Asia (Hong Kong).

2. Visi dan Misi2

a. Visi

Menjadi bank syariah utama di Indonesia, dominan di pasar spiritual,

dikagumi di pasar rasional.

b. Misi

2

48

Menjadi Role Mode di Lembaga Keuangan Syariah di dunia dengan

penekanan pada semangat kewirausahaan, keunggulan manajemen

dan orientasi investasi yang inovatif untuk memaksimalkan nilai pada

stakeholder.

3. Struktur Organisasi

a. Dewan Pengawas Syari’ah:3

1) K.H. Ma'ruf Amin (Ketua)

2) Prof. Dr. Muardi Chatib (Anggota)

3) Prof. Dr. Umar Shihab (Anggota)

b. Dewan Komisaris:4

1) Widigdo Sukarman (Presiden Komisaris)

2) Irfan Ahmed Akhtar (Komisaris)

3) Abdulla Saud Abdul Azis Al-Mulaifi (Komisaris)

4) Sultan Mohammed Hasan Abdulrauf (Komisaris)

5) Emirsyah Satar (Komisaris)

6) Andre Mirza Hartawan (Komisaris)

c. Dewan Direksi:5

1) Ir. H. Arviyan Arifin (Direktur Utama)

3

http://www.muamalatbank.com/index.php/home/about/supervisor, diakses pada tanggal 28 Juni 2010.

4

http://www.muamalatbank.com/index.php/home/about/boc , diakses pada tanggal 28 Juni 2010.

5

2) Ir. H. Andi Buchari, MM (Direktur)

3) Ir. Luluk Mahfudah (Direktur)

4) Farouk Abdullah Alwyni, MA, MBA (Direktur)

5) Adrian A. Gunadi, SE, MBA (Direktur)

4. Produk dan Jasa6

a. Produk Penghimpunan Dana

1) Shar-e adalah tabungan instan Investasi syariah yang memadukan

kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu

dan dapat dibeli di kantor layanan Bank Muamalat juga di Kantor Pos

Online di seluruh Indonesia. Hanya dengan Rp. 125.000, langsung

dapat diperoleh satu paket kartu Shar-e dengan saldo awal tabungan

Rp. 100.000. Shar-e adalah sarana menabung dan berinvestasi di Bank

Muamalat dan diinvestasikan hanya untuk usaha halal dengan bagi

hasil kompetitif.

2) Tabungan Ummat, Merupakan investasi tabungan dengan akad

Mudharabah di kantor layanan Bank Muamalat di seluruh Indonesia

yang penarikannya dapat dilakukan secara bebas biaya di seluruh

counter Bank Muamalat, ATM Muamalat, jaringan ATM

BCA/PRIMA dan jaringan ATM Bersama. Tabungan Ummat dengan

6

50

Kartu Muamalat juga berfungsi sebagai akses debit di seluruh

merchant Debit BCA/PRIMA di seluruh Indonesia. Selain itu, nasabah

tabungan Ummat akan memperoleh bagi hasil yang kompetitif

perbulannya.

3) TabunganKu, Merupakan tabungan bebas biaya administrasi bulanan

yang dapat diakses dengan mudah dan murah. Nasabah cukup

menyediakan dana Rp 20.000 untuk dapat memiliki rekening

TabunganKu. Nasabah TabunganKu dapat menyetor di seluruh kantor

cabang dan menarik di kantor cabang Bank Muamalat secara bebas

biaya.

4) Tabungan Haji Arafah dan Arafah Plus,Merupakan tabungan yang

ditujukan bagi nasabah yang berencana untuk menunaikan ibadah haji.

Produk ini akan membantu nasabah untuk merencanakan ibadah haji

sesuai dengan kemampuan keuangan dan waktu pelaksanaan yang

diinginkan. Dengan fasilitas asuransi jiwa secara cuma-cuma nasabah

akan mendapat penggantian sebesar selisih nilai biaya Ibadah Haji

(BPIH) dengan saldo tabungan melalui ahli waris manakala meninggal

dunia. Tabungan haji Arafah juga menjamin Nasabah untuk

memperoleh porsi keberangkatan karena Bank Muamalat telah

terhubung on-line dengan Siskohat Departemen Agama.

5) Deposito Mudharabah, Merupakan jenis investasi syariah bagi