EFEKTIFITAS PENGHIMPUNAN DAN PENGELOLAAN

WAKAF UANG PADA BAITULMAAL MUAMALAT

(BMM)

Skripsi

Diajukan Kepada Fakultas Syari’ah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.sy)

Oleh:

MUHAMMAD APRIADI

NIM: 202046101238

JURUSAN PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.sy)

Oleh

Muhammad Apriadi NIM: 202046101238

Di Bawah Bimbingan

Dr. Hendra Kholid, MA

JURUSAN PERBANKAN SYARIAH

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul EFEKTIFITAS PENGHIMPUNAN DAN PENGELOLAAN WAKAF UANG PADA BAITULMAAL MUAMALAT (BMM) telah diajukan dalam siding Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada tanggal 23 September 2010. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Syariah (S.E.sy) pada program studi Perbankan Syariah (Muamalat).

Jakarta, 23 September 2010 Mengesahkan

Dekan Fakultas Syariah dan Hukum

Prof. Dr. H. M. Amin Suma, SH. MA. MM NIP. 195505051982031012

PANITIA UJIAN

Ketua : Drs. Djawahir Hejazziey, SH. MA ( ……… ) NIP. 195510151979031002

Sekretaris : Drs. H. Ahmad Yani, M.Ag ( ……… ) NIP. 196404121994031004

Pembimbing : Dr. Hendra Kholid, MA ( ……… )

Penguji I : Dr. H. Ahmad Mukri Aji, MA ( ……… ) NIP. 195703121985031003

Muamalat (BMM)

Perkembangan dan pertumbuhan Lembaga Keuangan Syariah (LKS) khususnnya lembaga pengelolaan wakaf yang menghimpun dan mengelola wakaf uang cukup mengembirakan, apalagi setelah diputuskannya Fatwa Majelis Ulama Indonesia Tanggal 11 Mei Tahun 2002 dan diperkuat dengan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf. Tapi ironisnya, penghimpunan dan pengelolan wakaf uang di Indonesia belum begitu maksimal, faktanya wakaf uang yang terhimpun oleh Badan Wakaf Indonesia (BWI) dan lembaga-lembaga wakaf lainnya belum sebanding dengan jumlah penduduk Indonesia yang mayoritas muslim.

Berdasarkan beberapa fakta diatas maka penulis tertarik untuk membahas tentang penghimpunan dan pengelolaan lembaga wakaf uang di Baitulmaal Muamalat (BMM). Adapun metode yang digunakan dalam penelitian adalah metode kualitatif dengan metode deskriftif, yaitu dengan mengumpulkan data-data aktual dengan melaksanakan studi kepustakaan dan beberapa literature tertulis.

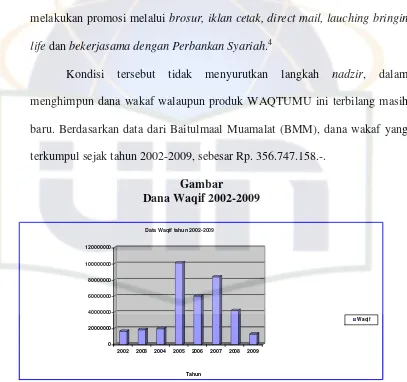

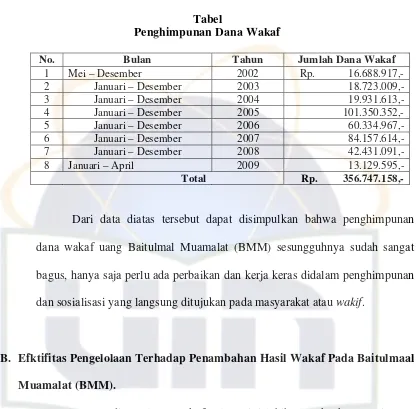

Kesimpulan penelitian ini adalah: Pertama, Penghimpunan wakaf uang pada Baitulmaal Muamalat kurang efektif. Faktanya, kenaikan jumlah dana wakaf uang yang terhimpun tidak terjadi secara terus menerus bahkan cendrung menurun, yakni pada tahun 2008 dana wakaf uang yang terhimpun sebesar Rp.42.431.091.- dan tahun 2009 dana wakaf uang yang terhimpun hanya sebesar Rp.13.129.595.- Kedua,

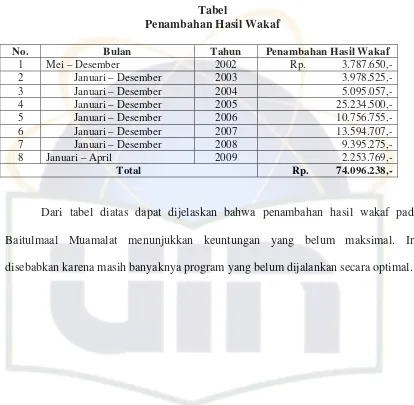

Pengelolaan wakaf uang Baitulmaal Muamalat kurang efektif. Faktanya, penambahan hasil pengelolaan dana wakaf yang dikelola relatif masih kecil dan tidak terjadi kenaikan secara siknifikan. Yaitu tahun 2008 penambahan hasil wakaf sebesar Rp. 9.395.275,- dan tahun 2009 penambahan hasil wakaf hanya sebesar Rp. 2.253.769,-.

Kata Pengantar

ﻢﻴﺣﺮﻟا

ﻦﻤﺣﺮﻟا

ﷲا

ﻢﺴﺑ

Al-hamdulillah segala Puji bagi Allah SWT yang telah memberikan berbagai ragam kenikmatan dan kekuatan, sehingga penulis bisa menyelesaikan penulisan skripsi ini. Sholawat dan salam senantiasa dilimpahkan kepada sang pejuang Islam dan suri tauladan umat manusia, yaitu baginda Nabi Besar Muhammad SAW beserta keluarganya dan sahabatnya yang telah mengorbankan jiwa dan raganya untuk mempertahankan agama Allah.

Penulis menyadari bahwa skripsi ini tidak dapat diselesaikan tanpa ridho dari Allah SWT serta bantuan tenaga maupun Do'a dari berbagai pihak. Oleh karena itu, perkenankanlah penulis untuk mengucapkan terimakasih kepada:

1. Ayahanda Aswan (Alm) dan Ibunda Juriyah tercinta yang senantiasa ikhlas dan sabar dalam mengarungi pahit getirnya perjuangan hidup demi kelangsungan pendidikan penulis dan juga yang telah memberikan Do'a restunya sehingga penulis dapat menyelesaikan studi di UIN Syarif Hidayatullah Jakarta ini.

2. Bapak Prof. Dr. Komarudin Hidayat, selaku Rektor UIN Syarif Hidayatullah Jakarta.

3. Bapak Prof. Dr. Amin Suma, MA. Selaku Dekan Fakultas Syariah dan Hukum. 4. DR. Euis Amelia, M.Ag. selaku Ketua Jurusan Perbankan Syariah yang selalu

memberikan dukungan dan motivasi untuk penyusunan skripsi ini.

meluangkan waktunya, kesabaran dan keikhlasannya telah membimbing, memberikan saran masukan serta mengarahkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

7. Bapak Dr. Djawahir Hejazziey, SH. MA selaku Ketua Program Non Reguler dan Bapak Drs. H. Ahmad Yani, M.Ag. selaku Sekretaris Program Non Reguler beserta staf Program Non Reguler Fida dan Fi’i yang telah memberikan pelayanan akademik serta membina penulis selama melaksanakan pendidikan di Program Non Reguler Fakultas Syari’ah dan Hukum UIN Syahid Jakarta.

8. Segenap Bapak/Ibu Dosen Fakultas Syariah dan Hukum, khususnya Jurusan Perbankan Syariah yang dengan ketulusan dan kesabaran telah berbagi ilmu pengetahuan serta pengalaman yang berharga kepada penulis selama mengikuti perkuliahan.

9. Ucapan terimakasih yang tak terhingga penulis sampaikan kepada Bapak Harun Asfar Selaku mantan Dekan Fakultas Dakwah, Ibu An Aliyah, Mas Fadil, Mas Laling, Ka Leni, Danial Vanderas dan Sarif (Udin) yang telah sabar membimbing, memberikan arahan motivasi dan meluangkan waktu dan pikirannya kepada penulis dalam menyelesaikan skripsi ini.

10.Direktur BMM (Bapak. Bambang Kusnadi), Ibu.Yayan selaku Bag.Administrasi dan Keuangan. Ibu. Narti selaku Staf Muamalat Institut dan Bapak Yayan

Daryunanti selaku Manajer Administrasi, yang baik hati telah memberikan suport dan memberikan data-data dan informasi yang dibutuhkan dalam penulisan skripsi ini.

11.Pimpinan Perpustakaan Utama, Perpustakaan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah dan Perpustakaan Muamalat Institut yang telah rela bersedia memberikan layanan dengan baik dan tersedianya buku-buku yang penulis butuhkan dalam menyelesaikan skripsi ini.

12.Teman-teman Jurusan Perbankan Syariah Program Non Reguler Ade, Romi, Orkhan Thorik, Jamal, Fuad, Ojie, Randi, Musadad, fuji yang telah bersama-sama dalam berjuang menuntut ilmu dan tak lupa pula, seluruh teman-teman Fakultas Syariah dan Hukum Program Non Reguler angkatan 2002, Apip, Komeng, Nurul dan semuanya...

13.Teman-teman SEMARI Banten dan IKAPDH cab Jakarta, Ilham Syaputra, Erdiansyah, Supriyadi, Heri Damhudi, Herika Marlinda, Afifah Aini, Harianto Arbi, Wahyu, Hafidz, Karyono, Sukasih Nur. Serta teman-teman angkringan Ulum, Fery, Hendrik, Rohib, Feni, Ely, Halsa, Fi’i, Nandar dan masih banyak lagi yang tidak bisa penulis sebutkan satu-persatu, yang selalu setia menemani, memberikan motivasi dan dorongan sehingga terselesaikan skripsi ini, yang tidak akan pernah penulis lupakan.

14. Tambatan hatiku Susanti dan seluruh keluarga besar, penulis ucapkan terimakasih yang sebesar-besarnya atas ketulusan hatinya, kesabaran dalam

vi

tantangan dalam penyusunan skripsi ini. Semoga Allah SWT akan selalu melindungi, meridhoi dan memberikan balasan yang lebih besar kepada kalian semua. Akhirnya semoga Skripsi ini dapat memberikan manfaat buat kita semua.

Ciputat, September 2010

DAFTAR ISI

LEMBAR PENGESAHAN ... i

ABSTRAK ... ii

KATA PENGANTAR... iii

DAFTAR ISI... vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah... 1

B. Pembatasan dan Perumusan Masalah... 9

C. Tujuan Dan Manfaat Penelitian ... 9

D. Metode Penelilitian ... 11

E. Kerangka Teori... 9

F. Tinjauan Pustaka……… ... 13

G. Sistematika Penulisan ... 15

BAB II : LANDASAN TEORI A. Penghimpunan Wakaf Uang ... 17

1. Pengertian Penghimpunan... 17

2. Metode Penghimpunan ... 18

3. Unsur-Unsur Penghimpunan... 20

B. Pengelolaan Wakaf Uang... 22

1. Pengertian Pengelolaan ... 22

2. Pengelolaan Wakaf Secara Profesional... 23

3. Dasar Hukum Wakaf Uang ... 32 4. Rukun dan Syarat Wakaf Uang... 34 5. Tujuan dan Manfaat Wakaf Uang ... 36 BAB III : MEKANISME PENGHIMPUNAN DAN PENGELOLAAN

WAKAF UANG BAITULMAL MUAMALAT

A. Sejarah Berdirinya Baitul Mal Muamalat ... 38 B. Struktur dan Mekanisme Kerja Baitul Mal Muamalat... 41 C. Mekanisme Penghimpunan Wakaf Uang Pada Baitulmal

Muamalat ... 48 D. Mekanisme Pengelolaan Wakaf Uang pada Baitul Mal

Muamalat. ... 49 BAB IV : ANALISA PENGHIMPUNAN DAN PENGELOLAAN

WAKAF UANG BAITULMAL MUAMALAT

A. Efektifitas Penghimpunan Wakaf Uang Terhadap Penambahan Jumlah Dana Wakaf pada Baitulmal Muamalat... 54 B. Efektifitas Pengelolaan Terhadap Penambahan hasil Wakaf

pada Baitulmaal Muamalat ... 58

ix BAB V : PENUTUP

A. Kesimpulan ... 65 B. Saran-Saran ... 66

DAFTAR PUSTAKA………. 68

A. LATAR BELAKANG MASALAH

Sejak terjadinya krisis multi dimensi dalam kehidupan masyarakat Indonesia, peranan wakaf menjadi semakin penting sebagai salah satu instrumen untuk meningkatkan kesejahteraan masyarakat. Kesadaran berwakaf menjadi perekat sosial bangsa Indonesia.1 Karena itu institusi wakaf dapat dikategorikan sebagai amal jariyah yang pahalanya tidak pernah putus, wakaf sangat berperan penting dalam pengembangan kegiatan-kegiatan sosial, ekonomi dan kebudayaan masyarakat seperti telah banyak mempasilitasi para sarjana dan mahasiswa dengan berbagai sarana dan prasarana yang memadai untuk melakukan riset dan pendidikan, sehingga dapat mengurangi ketergantungan dana pada pemerintah.2

Perkataan waqf, yang menjadi wakaf di dalam bahasa Indonesia, berasal dari kata kerja bahasa Arab waqafa yang berarti menghentikan, wakaf secara harfiyah berarti berhenti, menahan, atau diam.3 Secara teknis syariah, wakaf sering kali diartikan sebagai aset yang dialokasikan untuk kemanfaatan umat di

1

Sumuran Harahap dan Nasaruddin Umar, Pedoman Pengelolaan Wakaf Tunai, (Jakarta: Direktorat Pemberdayaan Wakaf “Direktorat Jendral Bimbingan Masyarakaf Islam”, 2006), ed ke-3, h.1

2

Ibid., h.39

3

Mohammad Daud Ali, Sistem Ekonomi Islam Zakat Dan Wakaf, (Jakarta : Universitas Indonesia Press, 1988), h. 80

2

mana substansi atau pokoknya ditahan, sementara manfaatnya boleh dinikmati untuk kepentingan umum.4

Secara administratif wakaf dikelola oleh nadzir orang atau badan yang memegang amanat untuk memelihara dan mengurus harta wakaf sebaik-baiknya sesuai dengan wujud dan tujuannya, Contoh yang paling klasik dari wakaf adalah tanah yang mana tanah itu atau benda itu tidak boleh dijual atau dialih tangankan selain untuk kepentingan umat, yang diamanahkan oleh waqif kepada nadzir waqaf.5

Wakaf sangat dianjurkan dalam Islam, karena sangat potensial untuk lebih dikembangkan guna membantu orang-orang fakir dan miskin bahkan wakaf menjadi modal untuk membangun lembaga pendidikan, membangun perpustakaan dan membayar gaji para stafnya.

Praktik wakaf dikenal sejak awal Islam, bahkan masyarakat sebelum Islam telah mempraktikan sejenis wakaf, tapi dengan nama lain bukan wakaf antara lain ialah praktik-praktik sosial seperti halnya praktik menderma sesuatu dari seseorang demi kepentingan umum. Karena praktik sejenis wakaf telah ada pada masyarakat sebelum Islam, tidak terlalu menyimpang kalau wakaf dikatakan sebagi kelanjutan dari praktik masyarakat sebelum Islam. Sedang wakaf tunai mulai dikenal pada masa dinasti Ayyubiyah di Mesir.6

4

Efri Syamsul Bahri, “Peranan Wakaf Tunai Dalam Pembangunan,”Artikel Diakses pada tanggal 11 Maret 2009 dari (http.gratis45.com).

5

Mohammad Daud Ali, System Ekonomi Islam Zakat Dan Wakaf, h.91 6

Wakaf merupakan amalan yang terkandung dalam Islam yang menghendaki agar harta wakaf itu tidak boleh hanya dipendam tanpa hasil yang akan dinikmati oleh mauquf ‘alaih. Semakin banyak hasil harta wakaf yang dapat dinikmati orang, akan semakin besar pula pahala yang akan mengalir kepada pihak waqif. Berdasarkan hal tersebut, dari sisi hukum fiqih, pengembangan harta wakaf secara produktif merupakan kewajiban yang harus dilakukan oleh pengelola (nadzir).7

Di Indonesia, peraktek wakaf uang mulai dikenal setelah dikeluarkannya fatwa Majelis Ulama Indonesia (MUI) tanggal 11 Mei 2002 tentang wakaf dan diperkuat dengan Undang-Undang No. 41 Tahun 2004. Padahal didalam catatan sejarah Islam wakaf uang telah diamalkan sejak abad kedua Hijrah. Diriwayatkan oleh Imam Bukhari bahwa Imam Al Zuhri (wafat 124 H) menganjurkan wakaf dinar atau dirham (uang) untuk pembangunan dakwah sosial dan pendidikan umat. Caranya adalah dengan menjadikan uang wakaf tersebut sebagai modal usaha dan investasi yang abadi dan menyalurkan keuntungan yang dihasilkan sebagai dana wakaf.8

Bahkan, pada abad kedelapan H, pernah dilaporkan oleh Muhammad, yaitu putera dari Abdullah Al Ansari, yang merupakan sahabat zufar, bahwa dirham (uang) boleh diwakafkan dengan memutarkan uang wakaf tersebut

7

Mustofa Edwin Nasution dan Uswatun Hasanah, Wakaf Tunai Inovasi FinanSial Islam, (Jakarta: Universitas Indonesia Press),h.95

8

4

sebagai modal abadi dalam bentuk investasi. Hasilnya boleh diwakafkan untuk tujuan amal.

Perlu diketahui potensi wakaf di Indonesia saat ini sungguh sangat luar biasa, oleh karena itu banyak lembaga-lembaga wakaf melakukan Inovasi atau terobosan yang konsen atau fokus dalam penghimpunan dan pendistribusian wakaf diantaranya adalah Baitulmal Muamalat (BMM).

Baitulmaal Muamalat adalah sebuah Lembaga Amil Zakat Plus yang ruang lingkup kegiatannya meliputi pemberdayaan terhadap masyarakat fakir dan miskin melalui pendayagunaan zakat, infak, shadaqah dan wakaf. Baitulmaal Muamalat sebelumnya merupakan bagian dari Bank Muamalat Indonesia sebagai divisi / unit Lembaga Keuangan Syairiah (LKS) ini di bentuk untuk menangani berbagai masalah sosial kemanusiaan, khususnya di lingkungan Bank Muamalat Indonesia, dengan sumber dana utamanya berasal dari dana zakat para karyawan dan zakat perusahaan Bank Muamalat Indonesia.

Berdasarkan latar belakang masalah yang telah diuraikan diatas, maka penulis sangat tertarik dan ingin menuangkannya dalam bentuk tulisan, oleh sebab

itu skripsi ini penulis beri judul: “

EFEKTIFITAS PENGHIMPUNAN

DAN PENGELOLAAN WAKAF UANG PADA BAITULMAAL

MUAMALAT (BMM)”

B. Pembatasan Dan Perumusan Masalah 1. Pembatasan Masalah :

Pembatasan masalah merupakan usaha untuk menetapkan batasan-batasan dari masalah penelitian yang akan diteliti. Batasan masalah ini berguna untuk mengidentifikasi, faktor mana saja yang tidak termasuk dalam ruang lingkup masalah penelitian.9

Dalam penelitian ini, karena masalah yang akan diteliti cukup luas oleh karena itu penulis memberi batasan yaitu, efektifitas penghimpunan dan pengelolaan wakaf uang pada Baitulmaal Muamalat (BMM).

2. Perumusan Masalah :

Agar mempermudah dalam penyusunan skripsi ini, maka perlu kiranya dirumuskan beberapa permasalah sebagi berikut :

a. Bagaimana efektif penghimpunan wakaf uang terhadap penambahan jumlah dana wakaf di Baitulmaal Muamalat?

9

6

b. Bagaimana efektif pengelolaan wakaf uang terhadap penambahan hasil wakaf di Baitulmaal Muamalat ?

C. Tujuan dan Manfaat Penelitian

Setiap penelitian sudah barang tentu memiliki tujuan dan manfaat. Tujuan penelitian ini adalah :

1. Mengetahui efektifitas penghimpunan wakaf uang terhadap penambahan jumlah dana wakaf di Baitulmaal Muamalat.

2. Mengetahui efektifitas pengelolaan wakaf uang terhadap penambahan hasil wakaf di Baitulmaal Muamalat.

Adapun manfaat penelitian ini terbagi dua, yaitu : 1. Manfaat bagi Praktisi.

a. Sebagai bahan acuan dalam menentukan kebijakan di Baitulmaal Muamalat (BMM) khususnya dan badan-badan yang lain yang mengelola dana wakaf pada umumnya.

b. Sebagai tambahan literatur terutama yang berkaitan dengan masalah wakaf uang pada baitulmal muamalat.

c. Sebagai bahan rujukan bagi penelitian selanjutnya mengenai wakaf uang. 2. Manfaat bagi Akademisi.

b. Hasil penelitian ini dapat digunakan sebagai salah satu bahan referensi bagi masyarakat yang ingin menginvestasikan dananya kelembaga pengelolaan wakaf.

c. Sebagai kontribusi pemikiran bagi jurusan Perbankan Syariah Muamalat.

D. Metode Penelitian

Adapun metode penelitian ini terbagi dalam beberapa cara, diantaranya adalah:

1. Metode Penelitian.

Dalam penelitian ini, penulis menggunakan pendekatan kualitatif dengan jenis metode deskriptif, yaitu metode untuk mengungkapkan masalah dengan cara memaparkan atau menggambarkan situasi atau peristiwa dari penelitian. Teknik pengumpulan datanya dengan cara, Penelitian Lapangan/ Survey, sedangkan alat yang digunakan untuk mengumpulkan data adalah : a. Observasi.

Observasi adalah pengamatan langsung yaitu teknik pengumpulan data dimana peneliti mengadakan pengamatan langsung terhadap gejala-gejala dan subjek yang diteliti.10

10

8

b. Wawancara (Interview)

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab secara tatap muka antara penanya dengan responden, dan diharapkan dapat memberikan informasi yang benar yang berkaitan dengan topik penelitian.

c. Dokumentasi

Untuk melengkapi data-data yang ingin diperoleh, penulis melakukan penelitian dokumentasi yaitu dengan cara meneliti berbagai literatur baik itu berupa buku, majalah dan sumber yang lain seperti hasil laporan dari penelitian Baitulmaal Muamalat.

2. Waktu Dan Tempat Penelitian.

Penelitian ini akan dilaksanakan di BaitulMaal Muamalat yang bertempat di JL. Letjend S. Parman Kav. 56 Jakarta 11410, Telp.(021) 5326744 Fax.(021) 5326731. Gd. Dana Pension Telkom Lt.2. Adapun waktu pelaksanaannya dimulai dari bulan Januari 2009 sampai selesai.

3. Teknik Analisis Data.

4. Sumber Data.

Pada penyusunan skripsi ini, penulis akan mengambil data yang akan dijadikan subyek penelitian sebagi berikut :

a. Data primer adalah data lapangan yang didapat dari sumber pertama, seperti hasil wawancara dan observasi. Dalam data primer, peneliti atau observer melakukan sendiri observasi dilapangan. Pelaksanaan dapat berupa survey.11

b. Data sekunder adalah data yang tersusun dalam bentuk dokumen-dokumen yang menjadi data skunder dalam penelitian ini adalah buku-buku, brosur, majalah dan bahan informasi lainnya yang memiliki relevansi dengan masalah penelitian sebagai bahan penunjang penelitian.

E. Kerangka Teori

Untuk mempermudah tulisan ini ada beberapa hal yang perlu dijelaskan:

Pertama: Pengertian efektifitas, menurut Siagian, efektifitas adalah pemanfaatan sumber daya, sarana dan prasarana dana jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankanya. Efektifitas menunjukkan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semangkin mendekati sasaran, berarti semangkin

11

10

tinggi efektifitasnya.12 Sementara itu menurut Fathoni “Efektifitas adalah pemanfaatan sumberdaya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya”.13

Kedua: Pengertian penghimpunan, dalam kamus Besar Bahasa Indonesia, yang dimaksud dengan pengumpulan adalah proses, cara, perbuatan mengumpulkan, penghimpunan, pengerahan.14 Menghimpun dana merupakan sebuah proses, menggalang dana bukan sekedar meminta uang akan tetapi menjual ide dan meyakinkan pemberi, bahwa memberi bantuan kepada orang yang membutuhkan akan dapat memberikan perubahan kepada masyarakat, dengan demikian pemberi akan menerima ide dan mau menyumbangkan hartanya untuk kepentingan masyarakat luas.15

Ketiga: Pengertian pengelolaan, dalam kamus besar Bahasa Indonesia, pengelolaan berasal dari kata "kelola" yaitu mengendalikan, menyelenggarakan, mengurus.16 Dan didefinisikan juga pengelolaan adalah langkah-langkah yang dilakukan dengan cara apapun yang

12

Siagian, Sondang P, Kiat Meningkatkat Produktivitas Kerja, 2006, h.24

13

Fathoni, Analisa Efektifitas Kerja dalam sebuah Organisasi, 2003, h.92

14

Departemen Pendidikan dan kebudayaan, Kamus Besar Bahasa Indonesia, Cet. Ke-9, hal. 612.

15

Michael Norton, Menggalang Dana, (Jakarta: Yayasan Obor Indonesia Dan Kemitraan Untuk Perubahan Tata Pemerintahan Di Indonesia,2002), ed Pertama, h. 15

16

mungkin, guna untuk membuat data yang dapat dipergunakan bagi suatu maksud tertentu.17

Keempat: Pengertian wakaf Uang, wakaf uang dalam definisi Departemen Agama18 adalah wakaf yang dilakukan seseorang, kelompok orang, dan lembaga atau badan hukum dalam bentuk uang. Dengan demikian, wakaf uang merupakan salah satu bentuk wakaf yang diserahkan oleh seorang wakif kepada nadzir dalam bentuk uang kontan. Hal ini selaras dengan definisi wakaf yang dikeluarkan oleh Komisi Fatwa Majelis Ulama Indonesia (2003: 85) tanggal 11 Mei 2002 saat merilis fatwa tentang wakaf uang.

Kelima: Baitulmaal Muamalat adalah sebuah Lembaga Amil Zakat Plus yang ruang lingkup kegiatannya meliputi pemberdayaan terhadap masyarakat fakir dan miskin melalui pendayagunaan zakat, infak, shadaqah dan wakaf. Baitulmaal Muamalat sebelumnya merupakan bagian dari Bank Muamalat Indonesia sebagai divisi / unit Lembaga Keuangan Syairiah (LKS) ini di bentuk untuk menangani berbagai masalah sosial kemanusiaan, khususnya di lingkungan Bank Muamalat Indonesia, dengan sumber dana utamanya berasal dari dana zakat para karyawan dan zakat perusahaan Bank Muamalat Indonesia.

17

Aliminsyah, Kamus Istilah Manajemen Inggris-Indonesia, Indonesia-Inggris. (Bandung: CV Yrama Widya,2004). h. 232

18

12

Dari beberapa penjelasan dan pendapat para ahli diatas, dapat disimpulkan bahwa suatu pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan tersebut dilaksanakan dengan tepat sesuai dengan yang telah direncanakan. Hal ini sangat mempengaruhi sistem penghimpunan dan pengolahan wakaf uang pada Baitulmaal Muamalat (BMM).

F. Tinjauan Pustaka

Adapun setelah penulis mengadakan kajian kepustakaan, penulis tidak menemukan judul yang sama. Namun ada beberapa penelitian yang hampir sama, diantaranya:

1. Skripsi berjudul ”Strategi Penghimpunan, Pengelolaan Dan Pengembangan Harta Wakaf Di Majlis Wakaf Dan ZIS Pimpinan Cabang Muhammadiyah Rawamangun Pulo Gadung” yang ditulis oleh Ikhsanuddin Fadhillah, Mahasiswa Fakultas Syariah dan Hukum, Jurusan Muamalat ( Ekonomi Islam), NIM 203046101708. Pada skripsi ini membahas tentang, Analisis Terhadap Strategi Penghimpunan, Pengelolaan Dan Pengembangan Harta Wakaf Pada Majlis Wakaf Pimpinan Cabang Muhammadiyah Rawamagun Pulo Gadung.

membahas tentang, Landasan Hukum Wakaf Uang Dan Menganalisa Aplikasi Wakaf Uang Di Lembaga Amil Zakat Dhompet Dhuafa Dan Pos Kepedulian Peduli Umat.

3. Skripsi berjudul ”Efektivitas Pengelolaan Dan Pemberdayaan Wakaf Tunai Pada Tabung Wakaf Indonesia (TWI)” yang ditulis oleh Idik Komarudin, Mahasiswa Fakultas Syariah dan Hukum, Jurusan Konsentrasi Administrasi Keperdataan Islam, NIM 103044228110. Pada skripsi ini membahas tentang, Pengelolaan Dan Pemberdayaan Wakaf Tunai Pada Tabung Wakaf Indonesia Dengan Ketentuan Yang Diatur Oleh Undang-Undang No.41 Tahun 2004 Tentang Wakaf.

Berbeda dengan Karya ilmiah di atas, bahwa penelitian yang akan penulis

lakukan dengan judul “

Efektifitas Penghimpunan Dan Penegelolaan

Wakaf Uang Pada Baitulmaal Muamalat (BMM)”.

G. Sistematika Penulisan

Sistematika penulisan ini terdiri dari lima bab, adapun pembahasannya secara rinci adalah sebagi berikut :

BAB I : PENDAHULUAN

14

penelitian, metodelogi penelitian , kerangka teori, tinjauan pustaka dan sistematika penulisan.

BAB II : LANDASAN TEORI

Menjelaskan kerangka teoritis mengenai :A. Penghimpunan yang terdiri dari: Pengertian, Penghimpunan, Metode-metode Penghimpunan, Unsur-unsur Penghimpunan B. Pengelolaan yang terdiri dari: Pengertian Pengelolaan, Pengelolaan Wakaf Secara Profesional C. Wakaf Uang yang terdiri dari: Pengertian Wakaf Uang, Sejarah Wakaf Uang, Dasar-dasar wakaf uang, Rukun dan Syarat Wakaf Uang.

BAB III : MEKANISME PENGHIMPUNAN DAN PENGELOLAAN

WAKAF UANG PADA BAITULMAL MUAMALAT

Sejarah berdirinya Baitulmaal Muamalat, Struktur dan mekanisme Kerja Baitulmal Muamalat, Mekanisme Penghimpunan dan wakaf uang pada Baitulmaal Muamalat, Mekanisme Pengelolaan Wakaf Uang pada Baitulmaal Muamalat.

BAB IV : ANALISA PENGHIMPUNAN DAN PENGELOLAAN WAKAF UANG PADA BAITULMAL MUAMALAT

BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. Penghimpunan Wakaf Uang 1. Pengertian Penghimpunan

Penghimpunan dana dalam kamus Indonesia-Inggris adalah

Fund-Raising, sedangkan orang yang mengumpulkan dana disebut Fand-Raiser.1

Sedangkan dalam kamus Besar Bahasa Indonesia, yang dimaksud dengan

pengumpulan adalah proses, cara, perbuatan mengumpulkan, penghimpunan,

pengerahan.2

Menghimpun dana merupakan sebuah proses, menggalang dana bukan

sekedar meminta uang akan tetapi menjual ide dan meyakinkan pemberi,

bahwa memberi bantuan kepada orang yang membutuhkan akan dapat

memberikan perubahan kepada masyarakat, dengan demikian pemberi akan

menerima ide dan mau menyumbangkan hartanya untuk kepentingan

masyarakat luas.3

Dalam prinsip penghimpunan dalam Perbankan Syariah yang dikenal

dengan perinsip Wadiah, dan prinsip Mudharabah, dari hasil penghimpunan

itu pengelola dana mempunyai tanggung jawab penuh sehingga pemilik dana

1

Peter Salim, Salim’s Nith Collegiate English-Indonesia Dictionary, (Jakarta: Erlangga), h. 20

2

Departemen Pendidikan dan kebudayaan, Kamus Besar Bahasa Indonesia, Cet. Ke-9, hal. 612.

3

Michael Norton, Menggalang Dana, (Jakarta: Yayasan Obor Indonesia Dan Kemitraan Untuk Perubahan Tata Pemerintahan Di Indonesia,2002), ed Pertama, h. 15

tidak boleh ikut campur dalam pengelolaan dana, sehinga yang mengetahui

hasil usaha penghimpunan dana adalah penghimpun atau yang dikenal dengan

Fand-Reiser .4

Sebagai lembaga Financial Intermediary, salah satu kegiatan

utamanya adalah melakukan penghimpunan dana. Secara umum

penghimpunan dana dapat diartikan sebagai aktivitas perencanaan,

pelaksanaan dan pengendalian terhadap dana yang diperoleh dari masyarakat.5

2. Metode Penghimpunan

Melaksanakan kegiatan penghimpunan dana, banyak metode dan teknik yang dapat dilakukan. Adapun yang dimaksud metode disini adalah

suatu bentuk kegiatan yang khas yang dilakukan oleh sebuah organisasi dalam

rangka menghimpun dana dari masyarakat.6 Metode ini pada dasarnya dapat

dibagi kepada dua jenis, yaitu langsung “mudharabah”(Direct Fundraising)

dan tidak langsung“wadiah”(Indirect).

Diantaranya adalah:

a. Metode Penghimpunan Langsung “mudharabah” (Direct Fundraising)

Metode ini merupakan perjanjian atas suatu jenis dimana pihak pertama

menyediakan dana dan pihak kedua bertanggung jawab atas pengelolaan.7

4

Wiroso, Penghimpunan Dana Dan Distribusi Hasil Usaha Bank Syariah, (Jakarta: PT.Grasindo, 2005), h. 19-20

5

Sunarto Zulkifli, Panduan Praktis Transakasi Perbankan Syari’ah, (Jakarta: Zikrul Hikam, 2003), h. 93

6

Wiroso, Penghimpunan Dana Dan Distribusi Hasil Usaha Bank Syariah, h.137

7

18

Yang dimaksud dengan metode ini adalah metode yang

menggunakan teknik-teknik atau cara-cara yang melibatkan partisipasi

wakif secara langsung. Yaitu bentuk-bentuk penghimpunan dimana

proses interaksi dan daya akomodasi terhadap respon wakif bisa seketika

(langsung) dilakukan.8

b. Metode Penghimpunan Tidak Langsung “wadiah” (Indirect fundraising)

Metode ini diartikan sebagai titipan dari satu pihak kepihak lain.9 Suatu

metode yang menggunakan teknik-teknik atau cara-cara yang tidak

melibatkan partisipasi wakif secara langsung. Yaitu bentuk-bentuk

fundraising dimana tidak dilakukan dengan memberikan daya akomodasi

langsung terhadap respon wakif seketika, sebagai contoh dari metode ini

adalah: advertorial, image compain dan penyelenggaraan Event, melalui

perantara, menjalin relasi, melalui referensi, dan mediasi.10

Pada umumnya sebuah lembaga melakukan kedua metode fundraising

(langsung atau tidak langsung). Karena keduanya memiliki kelebihan serta

tujuannya sendiri. Metode fundraising langsung sangat diperlukan, karena

tanpa metode langsung, wakif akan kesulitan untuk mendonasikan dananya.

Sedangkan jika semua bentuk fundraising dilakukan secara langsung, maka

8

Ibid., h.134 9Ibid., h.20

10

tampak akan menjadi kaku dan fleksibel, oleh karena itu semua lembaga harus

pandai-pandai mengkombinasikan metode tersebut.11

3. Unsur-Unsur Penghimpunan

Penghimpunan adalah proses mempengaruhi masyarakat untuk

berwakaf dan dalam pelaksanaannya meliputi unsur-unsur berikut: Analisis

kebutuhan, segmentasi, identifikasi profil wakif, produk, harga biaya

transaksi, dan promosi.12

a. Analisis kebutuhan

Analisis kebutuhan meliputi: Kesesuaian dengan syariat, Laporan

dan pertanggung jawaban, Manfaat bagi kesejahteraan umat, Pelayanan

yang berkualitas\ Silaturrahmi dan komunikasi

b. Segmentasi Calon Wakif/ Donatur

Segmentasi wakif sesuai undang-undang adalah perorangan,

organisasi, dan lembaga berbadan hukum. Tetapi di lihat dari sudut

pandang geografis juga dapat dilakukan misalnya dengan sigmentasi lokal,

regional, nasional, dan internasional. Di lihat dari sudut pandang

demografis misalnya menurut jenis kelamin, kelompok usia, status

11

Suparman IA, Bendahara Badan Wakaf Indonesia,” Manajemen Fundraising Dalam Penghimpunan Harta Wakaf ” (Bagian 2), Artikel diakses pada tanggal 5 April 2009 dari (http.bw-indonesia.net)

12

20

perkawinan, dan ukuran keluarga, Selanjutnya secara psikologis misalnya

status ekonomi, pekerjaan, gaya hidup, hoby, dll.

c. Identifikasi Profil Donatur/ calon wakif

Dalam hal ini sangat penting untuk mengetahui profil calon wakif

maupun calon donator serta biaya operasional pengelolaan harta benda

wakaf. Profil calon wakif perseorangan dapat berbentuk biodata atau CV,

untuk calon wakif organisasi atau lembaga hukum dalam bentuk company

profile lembaga.

d. Produk

Nazhir seyogyanya mempunyai satu atau beberapa produk wakaf

sesui perundangan yang akan ditawarkan kepada para calon wakif. Produk

ini mengacu kepada peruntunan wakaf sesuai perundang-undangan yang

berlaku.13 Berdasarkan uraian diatas nazhir yang akan melakukan

penghimpunan mengajak masyarakat untuk berwakaf, kemudian dana

wakaf yang terhimpun akan dikelola oleh Manajer Investasi Syariah,

seperti deposito, reksadana, obligasi yang manfaatnya akan digunakan

untuk aktivitas pemberdayaan masyarakat yang membutuhkan.14

13

Suparman IA, Bendahara Badan Wakaf Indonesia,” Manajemen Fundraising Dalam Penghimpunan Harta Wakaf ” (Bagian 2), Artikel diakses pada tanggal 5 April 2009 dari (http.bw-indonesia.net)

14

e. Harga

Harga dimaksudkan besaran nilai harta benda yang akan

diwakafkan atau kemampuan nazhir untuk mengelolanya. Misalnya untuk

Badan Wakaf Indonesia (BWI) sebagai nazhir, dalam wakaf tunai dengan

Lembaga Keuangan Syariah (LKS) di empat Bank Syariah telah

disepakati minimal dengan harga/ nilai dua ratus lima puluh ribu rupiah

sampai satu juta rupiah dan seterusnya calon wakif dapat melaksanakan

ikrar wakaf uang.

Dari penjelasan diatas dapat disimpulkan bahwa pengertian penghimpunan

sudah dilakukan secara benar dengan melibatkan semua unsur-unsur yang

berkaitan dengan tata cara penghipunan dana wakaf uang.

B. Pengelolaan Wakaf Uang 1. Pengertian Pengelolaan

Dalam kamus besar Bahasa Indonesia, pengelolaan berasal dari kata

"kelola" yaitu mengendalikan, menyelenggarakan, mengurus.15 Dan

didefinisikan juga pengelolaan adalah langkah-langkah yang dilakukan

dengan cara apapun yang mungkin, guna untuk membuat data yang dapat

15

22

dipergunakan bagi suatu maksud tertentu.16 Dan pengelolaan mempunyai

arti:

a. Proses, cara, perbuatan mengelola.

b. Poses melakukan kegiatan tertentu dengan menggerakkan tenaga

orang lain.

c. Proses yang membantu merumuskan kebijaksanaan dan tujuan

organisasi.

d. Proses yang membalikkan pengawasan pada semua hal yang terlibat

dalam pelaksanaan kebijaksanaan dan pencapaian tujuan.17

Oleh karena itu untuk mencapai pengelolaan dana wakaf yang efektif,

tidak akan tercipta tanpa adanya pengelolaan atau manajemen yang baik.

Suatu pengelolaan atu manajemen yang baik dapat dilaksanakan dengan

mengatur dan mengerahkan berbagi sumber daya yang sudah dirumuskan

menjadi 6M: Men (Manusia), Money (Uang), Material (Barang), Machine

(Mesin), Method (Metode), Market (Pasar) demi tercapainya suatu tujuan.18

2. Pengelolaan Wakaf Secara Profesional

16

Aliminsyah, Kamus Istilah Manajemen Inggris-Indonesia, Indonesia-Inggris. (Bandung: CV Yrama Widya,2004). h. 232

17

Departemen Pendidikan dan kebudayaan, Kamus Besar Bahasa Indonesia, h. 625

18

Pengeloaan wakaf secara profesional ditandai dengan pemberdayaan

potensi wakaf di masyarakat secara produktif yang meliputi beberapa aspek,

diantaranya :

a. Manajemen

Aspek manajemen merupakan salah satu aspek yang perlu

diperhatikan. Pengelolaan wakaf memerlukan sistem manajemen yang

terorganisir dengan baik untuk meningkatkan kualitas pengelolaan dan

pemberdayaan harta wakaf agar lebih produktif dan memperoleh hasil

yang baik.

Dari segi corak kepemimpinannya, Mempunyai Standar

operasional wakaf yang jelas, Sistem keuangan yang baik, baik dalam segi

akuntansi, maupun auditing, Kehumasan (pemasaran) wakaf, Pola

pemanfaatan hasil wakaf yang bersifat produktif, sistem kontrol dan

pertanggungjawaban yang kuat.19

b. Sumberdaya Manusia Kenazhiran

Kualifikasi profesiaonalisme nazhir secara umum menurut hukum

fiqih, yaitu beragama Islam, mukallaf (memiliki kecakapan dalam

melakukan perbuatan hukum), baligh (dewasa), aqil (berakal sehat),

19

24

memiliki kemampuan dalam mengelola wakaf (profesional), memiliki sifat

amanah, jujur, dan adil.20

c. Bentuk Wakaf Benda Bergerak

Langkah pengembangan bentuk wakaf benda bergerak merupakan

sebuah trobosan yang cukup signifikan dalam dunia perwakafan. Karena

wakaf benda bergerak seperti uang, saham atau surat berharga lainnya

merupakan variabel penting dalam pengembangan ekonomi.

d. Pola Kemitraan Usaha

Untuk mendukung keberhasilan pengelolaan wakaf secara

produktif. Salah satunya adalah dengan membentuk dan menjalin

kerjasama (networking) dengan lembaga-lembaga usah yang memiliki

reputasi baik dalam perekonomian, seperti :

1) Perusahaan Modal Ventura.

2) Lembaga Perbankan Syariah atau Lembaga Keuangan Syariah

lainnya sebagai pihak yang memiliki dana pinjaman.

3) Lembaga investasi usaha yang berbentuk badan usaha non lembaga

jasa keuangan.

4) Investasi perseorangan yang memiliki modal cukup.

5) Lembaga Perbankan Internasional yang cukup peduli dengan

pengembangn wakaf di Indonesia.

20

6) Lembaga Swadaya Masyarakat (LSM) yeng peduli terhadap

pemberdayaan ekonomi umat, baik dalam atau luar negeri.

Jalinan kerjasama ini tentunya memiliki komitmen bersama agar

harta wakaf yang strategis dapat diberdayakan untuk kepentingan

peningkatan keuntungan ekonomi.21

e. Undang-Undang Perwakafan.

Perundang-undangan tentang wakaf di Indonesia telah menjadi

persoalan yang cukup lama karena belum ada undang-undang yang secara

khusus mengatur masalah wakaf. Pada awalnya, perwakafan di Indonesia

diatur dalam PP No.28 Tahun 1977 tentang perwakafan tanah milik dan

sedikit disinggung dalam Undang-Undang No.5 Tahun 1960 tentang

peraturan dasar pokok agraria. Namun karena keterbatasan cakupanya,

kedua peraturan perundang-undangan tersebut belum memberikan peluang

yang maksimal bagi pemberdayaan harta benda wakaf secara produktif

dan profesional.22

Pada tanggal 27 0ktober 2004, muncul Undang-Undang No. 41

tentang wakaf. Undang-undang ini memiliki beberapa substansi tentang

wakaf yang sifatnya lebih menyeluruh dan merupakan penyempurnaan

dari beberapa peraturan perundang-undangan wakaf yang sudah ada,

21

Ibid.,h.104

22

26

dengan melengkapi hal-hal baru sebagi upaya pemberdayaan wakaf secara

produktif dan profesional.23

Kemudian keberadaan peraturan perundang-undangan wakaf

semakin dilengkapi dengan adanya peraturan pemerintah No. 42 Tahun

2006 tentang pelaksanaan Undang-Undang No. 41 Tahun 2004 tentang

wakaf yang memperjelas dan memperinci berbagai aspek dan tata cara

yang berkaitan dengan pelaksanaan wakaf.24

C. Wakaf Uang

1. Pengertian Wakaf Uang

Wakaf uang merupakan terjemahan langsung dari istilah Cash Waqf

yang populer di Bangladesh, tempat A. Mannan menggagas idenya. Dalam

beberapa literatur lain, Cash Waqf juga dimaknai sebagai wakaf tunai. Hanya

saja, makna tunai ini sering disalahartikan sebagai lawan kata dari kredit,

sehingga pemaknaan cash waqf sebagai wakaf tunai menjadi kurang pas.

Untuk itu, dalam tulisan ini, cash waqf akan diterjemahkan sebagai wakaf

uang, kecuali jika sudah termaktub dalam hukum positif dan penamaan

produk, seperti Sertifikat Wakaf Tunai.

23

Achmad Djunaidi dan Thobib Al-Asyahar, Menuju Era Wakaf Produktif, Jakarta: mitra abadi perss, 2006, h.89

24

Selanjutnya, wakaf uang dalam definisi Departemen Agama25 adalah

wakaf yang dilakukan seseorang, kelompok orang, dan lembaga atau badan

hukum dalam bentuk uang. Dengan demikian, wakaf uang merupakan salah

satu bentuk wakaf yang diserahkan oleh seorang wakif kepada nadzir dalam

bentuk uang kontan. Hal ini selaras dengan definisi wakaf yang dikeluarkan

oleh Komisi Fatwa Majelis Ulama Indonesia (2003: 85) tanggal 11 Mei 2002

saat merilis fatwa tentang wakaf uang.

Dalam definisi di atas, wakaf tidak lagi terbatas pada benda yang tetap

wujudnya, melainkan wakaf dapat berupa benda yang tetap nilainya atau

pokoknya. Uang masuk dalam kategori benda yang tetap pokoknya. Dengan

demikian, definisi MUI di atas memberikan legitimasi kebolehan wakaf uang.

2. Sejarah Wakaf Uang

Praktik wakaf telah dikenal sejak awal Islam. Bahkan, masyarakat

sebelum Islam pun telah mempraktikkan sejenis wakaf, tapi dengan nama

lain, bukan wakaf. Karena praktik sejenis wakaf telah ada sebelum Islam,

tidak terlalu menyimpang kalau kemudian dikatakan bahwa wakaf adalah

kelanjutan dari praktik masyarakat sebelum Islam.26 Dalam catatan sejarah

Islam, wakaf tunai sudah dipraktikkan sejak awal abad kedua hijriyah.

Diriwayatkan oleh al-Bukhari (t.th./IX: 330),[4] bahwa imam al-Zuhri (w. 124

H) salah satu ulama terkemuka dan peletak dasar tadwin al-hadis

25

Djunaidi, Achmad (et.al.) 2007a, Strategi Pengembangan Wakaf Tunai di Indonesia, Jakarta: Direktorat Pemberdayaan Zakat Departemen Agama RI.

26

28

memfatwakan, dianjurkannya wakaf dinar dan dirham untuk pembangunan

sarana sosial, dakwah, dan pendidikan umat Islam. Adapun caranya adalah

dengan menjadikannya uang tersebut sebagai modal usaha kemudian

menyalurkan keuntungannya sebagai wakaf.

Wakaf uang juga dikenal pada masa dinasti Ayyubiyah di Mesir. Pada

masa itu, perkembangan wakaf sangat menggembirakan. Wakaf tidak hanya

sebatas pada benda tidak bergerak, tapi juga benda bergerak semisal wakaf

uang. Tahun 1178, dalam rangka menyejahterakan ulama dan kepentingan

misi madhab Sunni, Salahuddin al-Ayyubi menetapkan kebijakan bahwa

orang Kristen yang datang dari Iskandaria untuk berdagang wajib membayar

bea cukai. Tidak ada penjelasan, orang Kristen yang datang dari Iskandaria itu

membayar bea cukai dalam bentuk barang atau uang. Namun lazimnya, bea

cukai dibayar dalam bentuk uang. Uang hasil pembayaran bea cukai itu

dikumpulkan dan diwakafkan kepada para fuqaha’ dan para keturunannya.27

Selain memanfaatkan wakaf untuk kesejahteraan masyarakat seperti

para ulama, dinasti Ayyubiyyah juga memanfaatkan wakaf untuk kepentingan

politiknya dan misi alirannya, yaitu madhab Sunni, dan mempertahankan

kekuasaannya. Dinasti Ayyubiyah juga menjadikan harta milik negara yang

berada di baitul mal sebagai modal untuk diwakafkan demi perkembangan

27

madhab Sunni untuk menggantikan madhab Syi’ah yang di bawah dinasti

sebelumnya, yaitu Fatimiyah28.

Salahuddin al-Ayyubi juga banyak mewakafkan lahan milik negara

untuk kegiatan pendidikan, seperti mewakafkan beberapa desa untuk

pengembangan madrasah mazhab asy-Syafi’i, madrasah madhab Maliki, dan

mazhab Hanafi dengan dana melalui model mewakafkan kebun dan lahan

pertanian, seperti pembangunan madrasah mazhab Syafi’i dan kuburan Imam

Syafi’i dengan cara mewakafkan kebun pertanian dan pulau al-Fil.29

Di era modern ini, wakaf uang yang menjadi populer berkat sentuhan

piawai dengan berdirinya sebuah lembaga yang ia sebut Social Investment

Bank Limited (SIBL) di Bangladesh yang memperkenalkan produk Sertifikat

Wakaf Tunai untuk yang pertama kali di dunia. SIBL mengumpulkan dana

dari para aghniya’ (orang kaya) untuk dikelola secara profesional sehingga

menghasilkan keuntungan yang dapat disalurkan kepada para Mustadh’afin

(orang fakir miskin).30

Melihat Perkembangan pengelolaan wakaf di Indonesia mulai

diperhatikan secara serius oleh Majlis Ulama Indonesia (MUI) karena melihat

potensi wakaf uang yang sangat besar.31 Di Indonesi, kontroversi wakaf uang

ini telah dijawab oleh Majlis Ulama Indonesia (MUI), Pada Tanggal 11 Mei

28

Ibid

29

Ibid

30

Ibid

31

30

2002 M, Bertepatan dengan Tanggal 28 Shafar 1423 H. Majlis Ulam

Indonesia (MUI) menetapkan fatwa tentang wakaf uang yang meliputi :

a. Wakaf uang (Cash Wakaf) adalah wakaf yang dilakukan seseorang,

kelompok orang, lembaga atau badan hukum dalam bentuk uang tunai.

b. Termasuk ke dalam pengertian uang adalah surat-surat berharga.

c. Wakaf Uang hukumnya jawaz (boleh).

d. Wakaf Uang hanya boleh disalurkan dan digunakan untuk hal-hal yang

dibolehkan secara syar’i.

e. Nilai pokok Wakaf uang harus dijamin kelestariannya, tidak boleh dijual,

dihibahkan atau diwariskan.32

Fatwa uang tersebut ditetapkan setelah memperhatikan :

a. Pendapat Imam Az-Zuhri bahwa mewakafkan dinar hukumnya boleh,

dengan cara menjadikan dinar tersebut sebagai modal usaha kemudian

keuntungannya disalurkan kepada mauquf’alaih.

b. Mutaqaddimin darai ulama mazhab hanafi yang membolehkan wakaf uang

dinar dan dirham sebagai pengecualian, atas dasar istihsan bil ‘urf.

c. Pendapat sebagian ulama mazhab Syafii : Abu Tsaur meriwayatkan dari

Imam Syafii tentang kebolehan wakaf dinar dan dirham (uang).

32

Wakaf uang adalah wakaf yang dilakukan seseorang sekelompok,

sekelompok orang, dan lembaga atau badan hukum dalam bentuk uang

tunai.33

3. Dasar Hukum Wakaf Uang

Secara umum dasar hukum wakaf uang adalah bagian dari dasar

hukum wakaf yang bersumber dari Al-Qur’an dan Hadist :

a. Al-Qur’an

Dalil yang menjadi dasar disyariatkannya ibadah wakaf bersumber

dari:

1) Ayat Al-Quran, antara lain:

)

ﺤ ا

/

22

:

77

(

“Hai orarang-orang yang beriman, ruku'lah kamu, sujudlah kamu, sembahlah Tuhanmu dan perbuatlah kebajikan, supaya kamu mendapat kemenangan”(Qs. Al-Haji(22):77)

Dan diayat lain dikatakan :

33

32

☺

⌧

)

لا

ناﺮ

/

3

:

92

(

“Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebahagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan Maka Sesungguhnya Allah mengetahuinya.”(Qs.Ali-Imran(3):92)Kemudian dikuatkan dengan ayat berikut, sebagai landasan hukum

wakaf uang :

☺⌧

☺

)

ةﺮ ا

/

2

:

261

(

“Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah, adalah serupa dengan sebutir benih yang menumbuhkan tujuh butir, pada tiap-tiap butir seratus biji. Allah melipat gandakan (ganjaran) bagi siapa yang dia kehendaki. dan Allah Maha luas (karunia-Nya) lagi Maha Mengetahui”.(QS. Al-Baqarah(2)261).

Dalam ayat tersebut Allah SWT menyerukan kepada manusia untuk

berbuat kebajikan yaitu mewakafkan harta miliknya yang didasarkan pada hati

yang ikhlas semata-mata karena Allah, dan kasih sayang antara sesama.34

b. Al-Hadist

34

Selain dari ayat-ayat yang mendorong manusia berbuat baik untuk

kebaikan orang lain dengan membelanjakan (menyedekahkan) hartanya

tersebut diatas, menurut Hadist Nabi yang diriwayatkan oleh Muslim

berasal dari Abu Hurairah :

ْ

أ

ه

ﻰ

ﺮ

ْﺮ

ة

ر

ﺿ

ﷲا

ْ

أ

ْن

ا

ﷲا

ﻰ

ْ

و

:

إذ

ا

تﺎ

ْا

أ

د

م

ْا

ﻄ

أ

ْ

ﺛ

ث

ﺪ

ﺔ

ﺎ

ر

ﺔ

أ

ْو

ْ

ْ

أ

ْو

و

ﺪ

ﺎ

ﺢ

ْﺪ

ْﻮ

)

اور

(

Artinya: “Dari Abu Hurairah r.a., sesungguhnya Nabi SAW bersabda: “Apabila seseorang manusia telah meninggal, putuslah semua amalnya kecuali tiga perkara yakni sedekah jariyah, ilmu yang bermanfaat dan anak yang sholeh yang mendo’akan kedua orang tuanya.” (H.R. Muslim) 35

Adapun hadist yang lain menyebutkan :

ْ

ﻰ

ﷲا

ْ

ﺪا

,

ﷲا

ﻰ

ْﺎ

ْا

ﻰ

ﺔ

)

ﺔ ﺎ

ا

اور

(

Artinya : “Barang siapa yang membangun masjid karena Allah, maka akan membangun tempat tinggal baginya di surga”(HR. Ibnu Majah)36

Kemudian dikuatkan dengan hadist berikut :

ا

ن

ﷲا

ﺎ

ﻰ

ْ

ا

لﺎ

ا

آ

ﺎ

نﺎ

ﺎﺧ

ﺎ

,

و

ْا

ﻐ

ﻰ

و

ْﻬ

)

ﺔ ﺎ

ﻰ ا

ئﺎ ا

اور

(

Artinya : “ Sesungguhnya Allah tidak menerima perbuatan seseorang tanpa dilandasi dengan keikhlasan” (HR. Imam Nasaai dari Abi Mamah)37

35

Imam Abu Al-Husaini Muslim Bin Al-Hajjaj Al-Qusyairi Al-Naisaburi, Sahih Muslim,

(Beirut Dar Al-Fikri,1988), Cet Ke-1.h.75

36

As-Syahid Ahmad Al-Hasyim Baek, Mukhatarul Ahaist Annabawiyyah, Darul Ikhya Al-maktab Al-Arabiyah. Cet ke-6 1948. Hal.166

37

34

Dari ayat-ayat Al-Qur’an dan Hadits Nabi Saw diatas maka dapat dijalankan

legalitas hukum dalam wakaf uang, yang sesuai dengan peraturan-peraturan yang ada

dan dapat mengacu pada Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf dan

diperkuat dengan Fatwa Majelis Ulama Indonesia Tanggal 11 Mei Tahun 2002.

4. Rukun Dan Syarat Wakaf Uang a. Rukun Wakaf Uang

Rukun artinya sudut, tiang penyangga, yang merupakan sendi

utama atau unsur pokok dalam pembentukan suatu hal. Tanpa rukun

sesuatu tidak akan tegak berdiri. Tanpa unsur itu, wakaf tidak dapat

berdiri. Oleh karena itu menurut jumhur, Mazhab Syafi’i dan Maliki serta

Hambali,rukun wakaf ada empat,yaitu :38

1) Wakif (orang yang mewakafkan hartanya)

2) Mauquf (harta yang diwakafkan)

3) Mauquf Alaih (tujuan wakaf)

4) Sighat Wakaf (pernyataan)

b. Syarat Wakaf Uang

Masing-masing rukun wakaf mempunyai syarat-syarat tertentu,

yaitu:

1. Syarat Waqif (orang yang mewakafkan)

38

Ulama menetapkan syarat-syarat perwakafan (waqif) sebagai

berikut:

a) Berakal yaitu orang yang mempunyai akal sehat, oleh sebab itu

tidaklah sah wakaf yang diberikan oleh orang gila.

b) Dewasa (balig), tidak akan sah perwakafan apabila wakaf

diberikan oleh anak kecil yang belum balig.

c) Tidak dalam tanggungan, karena boros dan bodoh.

d) Kemauan sendiri, bukan atas tekanan atau paksaan dari pihak

manapun.

e) Merdeka. 39

2. Syarat Mauquf (benda yang diwakafkan)

Para fuqaha sepakat bahwa barang atau harta yang diwakafkan

itu harus berupa barang yang kongkrit dan pasti, diketahui dan

betul-betul milik penuh bagi orang yang mewakafkannya.40

Adapun syarat sahnya suatu perwakafan benda atau harta

seseorang, adalah sebagi berikut :

a) Perwakafan benda itu tidak dibatasi untuk jangka waktu tertentu

saja, tetapi untuk selama-lamanya.

b) Tujuannya,seperti disebutkan diatas, harus jelas, tanpa

menyebutkan tujuannya secara jelas perwakafan tidak sah.

39

Muhammad Abid Abdullah Al-Kabisi, Hukum Wakaf, (Jakarta: IIMA,2003), h. 219

40

36

c) Wakaf harus segera dilaksanakan setelah ikrar wakaf dinyatakan

oleh waqif tanpa menggatungkan pelaksanaanya pada suatu

peristiwa yang akan terjadi dimasa yang akan datang.

d) Wakaf yang sah wajib dilaksanakan, karena ikrar wakaf yang

dinyatakan oleh waqif berlaku seketika dan untuk

selama-lamnya.41

5. Tujuan Dan Manfaat Wakaf Uang a. Tujuan Wakaf Uang

Tujuan dari penggalangan wakaf uang dari masyarakat antara lain

sebagi berikut.42

1) Membantu pihak yang miskin, baik miskin dalam arti ekonomi

maupun miskin tenaga.

2) Bertujuan untuk meningkatkan pembangunan keagamaan, seperti

pembangunan rumah ibadah, sarana pendidikan dan sarana sosial

lainnya.

3) Membentuk jiwa sosial ditengah-tengah masyarakat.

4) Mendidik manusia agar manusia mempunyai tenggang rasa terhadap

sesamanya.43

b. Manfaat Wakaf Uang

41

Mohammad Daud Ali, Sistem Ekonomi Islam Zakat Dan Wakaf, h. 84-87

42

Heri Sudarsono, Bank Dan Lembga Keuangan Syariah, (Yogyakarta: Ekonosia, 2004), Ed ke-2, h. 264

43

Agar wakaf uang memberikan manfaat yang riil terhadap

masyarakat luas, seyogyannya lembaga pengelola wakaf uang

menggunakan manajemen yang profesional. Dengan demikian manfaat

yang akan dirasakan oleh masyarakat akan terasa adanya.44 Diantaranya

manfaat wakaf uang:

1) Menunjukan kepedulian dan tanggung jawab terhadap kebutuhan

masyarakat.

2) Keuntungan moril bagi wakif dengan mendapatkan pahala yang akan

mengalir terus menerus di dunia dan Akhirat.

3) Memperbanyak aset-aset yang digunakan untuk kepentingan umum

yang sesuai dengan ajaran islam.

4) Merupakan sumber dana potensial bagi kepentingan peningkatan

kualitas umat, seperti pendidikan, kesehatan, kesejahtraan ekonomi,

dakwah dan lain sebagainya.

5) Sebagai peluang amal sholeh untuk mendekatkan diri kepada Allah

SWT.

6) Sebagai instrumen penting dalam membangkitkan sistem ekonomi

umat Islam di Indonesi.45

44

Sumuran Harahap dan Nasaruddin Umar, Pedoman Pengelolaan Wakaf Tunai, h. 49

45

BAB III

MEKANISME PENGHIMPUNAN DAN PENGELOLAAN WAKAF UANG BAITULMAAL MUAMALAT (BMM)

A. Sejarah Berdirinya Baitulmaal Muamalat

Baitulmaal Muamalat adalah sebuah Lembaga Amil Zakat Plus yang ruang lingkup kegiatannya meliputi pemberdayaan terhadap masyarakat fakir dan miskin melalui pendayagunaan zakat, infak, dan shadaqah. Lembaga ini berkedudukan di Gedung Dana Pensiun Telkom Jl. Letjen S. Parman Kavling 55 Slipi Jakarta Barat. Baitulmaal Muamalat mulai dirintis oleh Bank Muamalat Indonesia sejak tahun 1994. Berawal dari keresahan beberapa orang yang peduli dengan Kondisi umat yang semakin terpuruk secara ekonomi. Kemudian tanggal 16 Juni 2000 Baitulmaal Muamalat diresmikan oleh Menteri Agama RI. Bapak Tolcha Hasan. Sesuai dengan Akta Yayasan Baitulmaal Muamalat No. 76 tanggal 22 Desember 2000 pasal 4 bahwa maksud dan tujuan yayasan adalah membantu pemerintah dalam usaha mensejahterakan kehidupan bangsa dengan memajukan bidang pendidikan, sosial, dan ekonomi.1

Dukungan dari pemerintah semakin nyata setelah Baitulmaal Muamalat dikukuhkan legalitasnya oleh Menteri Agama RI Kabinet Presiden Megawati Soekarno Putri, KH. Dr. Said Agil Munawar, sebagai Lembaga Amil Zakat Nasional melalui Surat Keputusan Menteri Agama RI No. 481/2001.

1

Baitulmaal Muamalat. Standar Operasional Perusahaan, (Jakarta, Baitulmaal Muamalat)

Hal ini semakin mendorong, memotivasi Baitulmaal Muamalat untuk terus melakukan pemberdayaan secara lebih komprehensif dan berkelanjutan kepada masyarakat, terutama pada saat ini masyarakat sangat membutuhkan peran serta semua pihak untuk mengembalikan kondisi perekonomian kearah yang lebih baik.2

Baitulmaal Muamalat sebelumnya merupakan bagian dari Bank Muamalat Indonesia sebagai divisi / unit Lembaga Keuangan Syairiah (LKS) ini di bentuk untuk menangani berbagai masalah sosial kemanusiaan, khususnya di lingkungan Bank Muamalat Indonesia, dengan sumber dana utamanya berasal dari dana zakat para karyawan dan zakat perusahaan Bank Muamalat Indonesia. Proses berdirinya Baitulmaal Muamalat hampir mirip dengan Muamalat Institute (MI). Keduanya merupakan lembaga yang dibentuk oleh Yayasan Penelitian, pengembangan dan penerapan Keuangan Syariah (YP3KS) yang juga dibentuk Bank Muamalat. Jika Muamalat Institute lebih berkonsentrasi pada bidang pendidikan dan penelitian serta pengembangan lembaga syariah, Baitulmaal Muamalat lebih kepada peran sosial.3

Berdirinya Baitulmaal Muamalat didorong oleh dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal yaitu adanya pertimbangan pengurusan masalah sosial dan juga perlunya pengelolaan zakat secara indepeden. Sedangkan faktor eksternal adalah karena adanya UU No. 38 Tahun

2

Baitulmaal Muamalat, Empowering & Caring Sociey, (Jakarta, Baitulmaal Muamalat)

3

39

1999. Maka beberapa pimpinan Bank Muamalat Indonesia dan Divisi LKS Bank Muamalat Indonesia Yakni Bapak A. Riawan Amin, Ir. Suhaji Lestiadi, Wahyu Dwi Agung yang kemudian mendirikan Lembaga Zakat yang dinamakan Baitulmaal Muamalat. Baitulmaal Muamalat berhasil memperoleh pengakuan sebagai Lembaga Amil Zakat Nasional melalui Surat Keputusan Menteri Agama No. 481 / 20 - 01. Setelah menjalani proses awal sebagai Lembaga Amil Zakat, Tahun 2001 pun dicanangkan sebagai Tahun Baitumaal Muamalat. Hal ini merupakan motivasi untuk menjadikan Tahun 2001 sebagai tonggak eksistensi Baitulmaal Muamalat di masyarakat.4

Baitulmaal Muamalat memiliki landasan kerja yang menjadi pedomannya dalam menjalankan aktivitas, yaitu :

a. Profesionalisme

Zakat dikelola dengan manajemen yang profesional dan transparan serta memberikan pelayanan terbaik kepada masyarakat.

b. Independen

Independen dalam membuat kebijakan yang berpihak pada rakyat serta mandiri dalam membangun dan mengembangkan organisasi

c. Amanah

Dalam melaksanakan tugasnya. Sebagai Lembaga Amil Zakat, setiap insan Baitulmaal Muamalat akan menjunjung tinggi amanah yang diemban dengan penuh dedikasi dalam kerja serta memiliki integritas.

4

d. Sesuai Kaidah

Sesuai kaidah maksudnya adalah Baitulmaal Muamalat dalam beroperasinya berusaha sesuai dengan syariat Islam.5

Pada awal berdirinya Baitulmal Muamalat (BMM) lembaga ini melaksanakan program diantaranya dana Zakat, Infaq, Shodaqoh serta dana Wakaf. Dalam hal ini Baitulmal Muamalat belum memfokuskan kepada program wakaf uang, namun pelaksanaannya telah dilakukan sejak awal berdirinya lembaga ini.

Sejak disahkannya Fatwa Majelis Ulama Indonesia Tanggal 11 Mei Tahun 2002 telah menetapkan Fatwa tentang Wakaf Uang dan Undang-Undang Nomor 41 Tahun 2004 Tentang Wakaf, Baitulmal Muamalat sendiri telah menghimpun dana wakaf sejak awal berdirinya lembaga ini. Akan tetapi perkembangannya belum menunjukkan kemaksimalan seperti lembaga-lembaga lainnya yang memfokuskan pada penghimpunan dana wakaf.

.

B. Struktur Dan Mekanisme Kerja Baitulmaal Muamalat

Struktur organisasi pada Baitulmaal Muamalat diciptakan menurut perkembangan kebutuhan setiap tahunnya. Oleh karena itu struktur organisasinya dapat berubah jika kebutuhan juga berubah. Berdasarkan hal tersebut diatas maka dapat kita ketahui bahwa struktur organisasi Baitulmaal Muamalat adalah

5

41

fleksibel, karena dapat berubah menurut perkembangan serta pengaruh dari pihak-pihak tertentu yang membutuhkannya. Jadi kebutuhan dalam menentukan struktur organisasi adalah mutlak dan fleksibel demi pelaksanaan kebutunan itu sendiri, khususnya dalam bidang usaha yang memerlukan tanggung jawab besar.

STRUKTUR ORGANISASI BAITULMAAL MUAMALAT6

DEWAN PERTIMBANGAN DEWAN PENGAWAS

DIREKTUR GENERAL MANAJER PENGHIMPUNAN & PENDAYAGUNAAN ADMINISTRASI & KEUANGAN 6

Baitulmaal Muamalat, Profil Baitulmaal Muamalat ( Jakarta, Diktat, T.P., T.Th.), h.137

43

Pembenahan dibidang struktur atau kelembagaan (organisasi) merupakan syarat mutlak atas keberhasilan dalam segala urusan. Lebih-lebih urusan yang berkaitan dengan masalah pengumpulan dan pendayagunaan dana, seperti halnya urusan zakat, infak/sedekah, dan wakaf. Karena itu sangat wajar apabila pengurusan memperoleh perhatian secara khusus, mengingat tugas ini tidak hanya menyangkut pertanggungjawaban yang bersifat duniawi, tetapi juga pertanggungjawaban ukhrowi, karena terkait langsung dengan salah satu rukun agama. Salah dalam mengambil kebijaksanaan, berarti harus siap-siap mempertanggungjawabkan langsung kepada Allah SWT, di hari akhir nanti dalam menghadapi Pengadilan Agung.

Adapun tugas dan wewenang pengurus dalam melaksanakan operasionalnya adalah:

1. Dewan Pertimbangan, mereka yang memberikan pembinaan dan masukan- masukan untuk pelaksanaan program.

2. Dewan Pengawas, mereka yang mengawasi jalannya program yang dilakukan oleh lembaga.

3. Direktur, mengetahui dewan pelaksanaan untuk merencanakan dan membagi tugas kepada setiap koordinator untuk - melaksanakan program yang telah ditetapkan.

4. General Manager / Kantor Pusat Operasional, tugasnya adalah:

b. Menetapkan program pendayagunaan dan penghimpunan yang telah disesuikan dan masing-masing bidang untuk diusulkan kepada direksi. c. Mengawasi pelaksanaan program pendayagunaan dan penghimpunan

yang menjadi tanggung jawabnya. 5. Administrasi Program, tugasnya adalah:

a. Merencanakan dan membuat program-program pendayagunaan yang memiliki nilai jual Baitulmaal Muamalat dan bersifat Nasional.

b. Mengkonsep dan membuat petunjuk pelaksanaan program tersebut ke perwakilan BMM Selindo.

c. Mengkoordinasikan atau mencatat seluruh pendayagunaan dan data mustahik BMM.

Wewenangnya adalah:

a. Mengajukan usulan program.

b. Merekomendasikan pihak lain dalam rangka membantu kelancaran tugas. 6. Sistem dan Teknologi, tugasnya adalah:

a. Membuat dan mengembangkan sistem informasi yang diperlukan guna menunjang profesionalisme operasional kerja BMM.

b. Membuat dan mengembangkan sistem informasi muzaki sebagai data base pendayagunaan dana ZIS BMM.

c. Membuat dan mengembangkan sistem informasi B-BMT. Wewenangnya adalah:

45

tugas-tugas yang sedang berjalan.

7. Penghimpunan dan Pendayagunaan, tugasnya adalah:

a. Kelancaran pelaksanaan program Penghimpunan dan Pendayagunaan sesuai target dan rencana yang telah ditetapkan.

b. Ketepatan waktu pelaporan dari masing-masing bidang Penghinlpunan dan Pendayagunaan.

c. Kelancaran laporan dan koordinasi kegiatan kepada Direksi. Wewenangnya adalah:

a. Membuat keputusan-keputusan yang berkaitan dengan Penghinpunan maupun Pendayagunaan atas persetujuan Direktur.

b. Menyetujui dan menolak usulan dan kegiatan dari masing-masing bidang, baik Penghimpunan dan Pendayagunaan.

c. Mengembangkan potensi fungsi operasional. 8. Customer Care, tugasnya adalah:

a. Bersama-sama bidang pemasaran dan pendayagunaan KPO menyiapkan program kerja, jadwal kegiatan dan rencana keuangan (budget) masing-masing bidang kepada GIM.

b. Mengawasi perhimpunan yang diperoleh melalai rekanan di wilayah kerja Jakarta seperti BCA dan counter-counter BMI.

Wewenangnya adalah:

a. Meminta rekapitulasi penghimpunan dan pendayagunaan secara berkala. b. Mengusulkan format pelaporan berkala.

c. Mengajukan usulan materi publikasi yang berkaitan dengan pelaporan kepada muzaki yang berada di wilayah kerja Jakarta.

9. Administrasi, Keuangan dan Personalia, tugasnya adalah: a. Administrasi Keuangan

1) Mengatur dalam pelaksanaan dan penyelesaian tugas-tugas administrasi dan keuangan BMM unfuk mencapai kelancaran dan pertumbuhan kegiatan yang optimal.

2) Membuat dan melaksanakan rencana anggaran yang telah disetujui direksi.

3) Membuat anggaran. b. Administrasi Personali

1) Bertanggung jawab terhadap proses rekrutmen karyawan. 2) Bertanggung jawab atas kontrak kerja karyawan.

3) Bertanggung jawab atas kelengkapan file karyawan Wewenangnya adalah:

a. Mengusulkan kenaikan grade, gaji dan tunjangan berdasarkan persetujuan Direktur.

47

c. Memberikan informasi dan mengusulkan pengaturan penggunaan biaya-biaya di masing-masing wilayah kerja BMM.

Dari penjelasan diatas, struktur organisasi Baitulmaal Muamalat (BMM) sudah sangat memenuhi persyaratan yang baik, karna pada dasarnya struktur organisasi Baitulmaal Muamalat ini tidak dibawah Bank Muamalat Indonesia dan Baitulmaal Muamalat ini hanya sebuah Yayasan/ Lembaga Amil Zakat Nasional yang telah dikukuhkan oleh Menteri Agama RI, melalui Surat Keputusan Menteri Agama RI .No. 481/2001.

C. Mekanisme Penghimpunan Wakaf Uang pada Baitulmaal Muamalat

Menghimpun dana merupakan sebuah proses, menggalang dana bukan sekedar meminta uang akan tetapi menjual ide dan meyakinkan pemberi, bahwa memberi bantuan kepada orang yang membutuhkan akan dapat memberikan perubahan kepada masyarakat, dengan demikian pemberi akan menerima ide dan mau menyumbangkan hartanya untuk kepentingan masyarakat luas.

Dalam prinsip penghimpunan dalam Perbankan Syariah yang dikenal dengan perinsip Wadiah, dan prinsip Mudharabah, dari hasil penghimpunan itu pengelola dana mempunyai tanggung jawab penuh sehingga pemilik dana tidak boleh ikut campur dalam pengelolaan dana, sehinga yang mengetahui hasil usaha penghimpunan dana adalah penghimpun atau yang dikenal dengan Fand-Reiser.

dimana pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas pengelolaan, kedua: tidak langsung “Wadiah” (Indirect Fundrasing) yang diartikan sebagai titipan dari satu pihak kepihak lain.

Adapun dana yang digunakan oleh Baitulmaal Muamalat (BMM) di dalam melaksanakan program dan aktivitasnya antara laian:

1. Dana Zakat,Infaq, dan Shodaqah serta dana wakaf uang dari masyarakat perseorangan maupun lembaga.

2. Bantuan bersyarat dari intansi pemerintah, swasta dalam dan luar negeri. 3. Dana kemanusiaan, perseorangan ataupun perusahaan.

4. Dana sosial perusahaan, seperti dana sosial dari perusahaan Hutama Karya. 5. Proyek, seperti Program Peningkatan Kemandirian Ekonomi Rakyat (P2KER)

dan Dana Bergulir Syariah (DBS) dari kantor kementrian Negara koperasi dan UKM.7

D. Mekanisme Pengelolaan Wakaf Uang pada Baitulmaal Muamalat.

Dalam melaksanakan kewajibannya selaku Nazhir, Baitulmal Muamalat harus melakukan pengelolaan dan pengembangan atas harta benda wakaf yang dihimpunnya sesuai dengan tujuan, fungsi, dan peruntukannya dengan prinsip-prinsip syariah Islam. Ada dua cara mekanisme pengelolaan dana wakaf di Baitulmal Muamalat dia antaranya:

7

49

1. Program Baitulmaal Muamalat a. B-BMT

Program penguat Lembaga Keuangan Mikro Syariah (LKMS), sebagai bagian dari penguat institusi keuangan syariah. Garis program terdiri atas penguatan SDM, permodalan, dan sistem keuangan.

b. B-Community

Program pengembangan, komunitas dengan upaya pengembangan potensi ekonomi lokal. Pengembangan potensi ekonomi dengan memperhatikan Keunggulan kompetitif terdiri atas permodalan, pelatihan, penguatiin SDM. tunjangan kesehatan, pendidikan anak, hingga supervisi aspek pemasaran. Target akhir dari program ini adalah perubahan status dari mustahik menjadi muzakki.

c. B-Smart

Program beasisiwa bagi mahasiswa berprestasi yang dilengkapi dengan kurikulum pemberdayaan. Mahasiswa peserta program dilibatkan dalam program pemberdayaan Baitulmaal Muamalat. Melalui program ini diharapkan jarak interaksi antara kampus dan masyarakat dapat dikurangi sehingga muncul sense ofisicial responsibility.

d. B-Healt

bersifat subsidi diharapkan mampu menumbuhkan kepedulian terhadap muzaki/wakif.

e. B-Share

Program anak asuh dengan santunan manajemem. Berupa penanggungan biaya pendidikan dan kebutuhan belajar untuk siswa sekolah dasar hingga menengah umum. Baitulmaal berperan sebagai manager pendidikan dan mediator bagi anak asuh peserta program. Nilai lebih dari program ini adalah secara perlahan memindahkan ketergantungan anak asuh, dari individu kepada lembaga.

f. B-Care

Program penanggungan masalah sosial yang timbul sebagai dampak musibah dan bencana alam. Titik tekan pada pemulihan ekonomi dan pemenuhan kebutuhan mendasar, dengan memancing partisipasi masyarakat. Program yang dimaksudkan sebagai pelengkap atas program sosial sejenis yang dikelola oleh pemerintah dan masyarakat.

2. Produk a. IB-Dinar

Keping emas Baitulmaal Muamalat yang menginspirasikan wacana pemurnian ekonomi dan kestabilan nilai tukar, berfungsi sebagai

51

b. Waqtumu

Wakaf Tunai Muamalat, sebuah ijtihad untuk memlasilitasi keinginan masyarakat berwakaf. Pilihan wakaf tunai tersedia dalam beberapa pecahan rupiah sperti contoh, RP.250,000,- sampai RP.1000,000 dan seterusnya. Dana tersebut disimpan pada Bank Muamalat, sementara Baitulmaal Muamalat berperan sebagai manager investasi.

c. B-Care

Kartu apresiasi bagi muzakki yang menyalurkan zakatnya secara rutin melalui Baitulmaal Muamalat. B-Care memiliki beberapa kelebihan seperti cover asuransi, merchant, dan sebagi kartu ATM yang dapat dipergunakan pada seluruh jaringan BMI dan BCA. kartunya bisa sebagai ATM ), sebagai kartu diskon.

d. B-Rice

e. B-Fresh

Air minum mineral yang diproduksi oleh Baitulmaal Muamalat untuk memenuhi kebutuhan masyarakat. Selain sebagai investasi berskala mikro dalam sektor strategis, air minum tersebut merupakan bagian dari B-Community.

f. B-Family

Majalah keluarga yang berisi informasi seputar rumah tangga, pendidikan anak, kesehatan dan hobi. Dilengkapi pula dengar berita pemberdayaan dan laporan keuangan Baitulmaal Muamalat. B-Familiy