DAFTAR LAMPIRAN

Lampiran I Kurva S

DAFTAR PUSTAKA

Ervianto, Wulfram I. (2005). Manajemen Proyek Konstruksi, CV Andi

Offset, Yogyakarta.

Sulistyawan,Abriyani.(2007).Analisis Kerja Lembur Dan Produktivitas

Tukang Batu Bata Pada Proyek Konstruksi, Jurnal Wahana,2007.

Tolangi,Martho F.(2012).Analisis Cash Flow Optimal Pada Kontraktor

Proyek Pembangunan Perumahan, Jurnal Sipil Statik Vol.1 No.1,2012.

Asiyanto, (2005). Construction Project Cost Management. Pradnya Paramita:

Jakarta.

Harris, Frank and McCaffer, Ronald. 1991, Management of Construction

Equipment, Second Edition, Macmillan Education LTD, London.

Saragih, Elfrida. (2014). Analisis Cash Flow Dengan Variasi Sistem

Pembayaran Terhadap Keuntungan Kontraktor. Tugas Akhir Sarjana Teknik Sipil Universitas Sumatera Utara, Medan.

Purnomo, Ari. (2014). Pengaruh Waktu Kerja Lembur Dan Jenis Tugas

Terhadap Tingkat Kelelahan Pekerja Proyek Pembangunan Gedung Telkomsel Di Kota Medan Tahun 2013. Tugas Akhir Sarjana FKM Universitas Sumatera Utara, Medan.

Tanubrata,Maksum.(2013). Sistem Informasi Cash In Dan Cash Out

Pada Suatu Proyek Konstruksi, Konteks7,2013.

Republik Indonesia.2004. Nomor KEP. 102/MEN/VI/2004 Tentang Waktu

Kerja Lembur Dan Upah kerja Lembur. Menteri Tenaga Kerja Dan Transmigrasi

Republik Indonesia.2013. No PEM-01126/WPJ.20/KP.0803/2013 Tentang

Provisi Bank Garansi. SK.Kementerian Keuangan Republik Indonesia. Sekretariat

Negara. Jakarta.

Republik Indonesia.2003. UUD No.13 Tahun 2003 pasal 78 Tentang

Waktu Kerja Lembur. Sekretariat Negara. Jakarta.

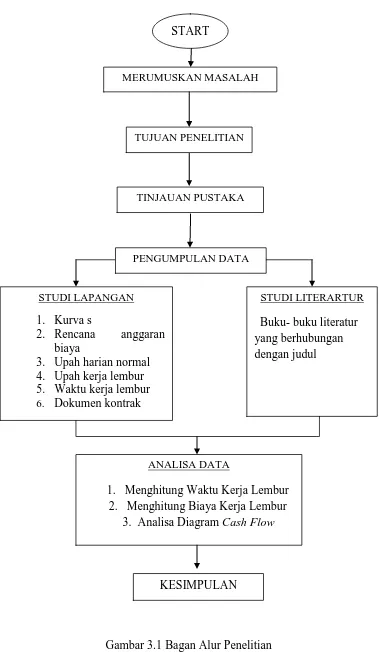

BAB III

METODOLOGI PENELITIAN

Metodologi penelitian adalah suatu kerangka pendekatan pola pikir dalam rangka menyusun dan melaksanakan suatu penelitian. Tujuannya adalah mengarahkan proses berpikir untuk menjawab permasalahan yang akan diteliti lebih lanjut.

3.1 Objek Penelitian

Penentuan objek penelitian harus terkait dengan pokok permasalahan yang diangkat. Dalam tugas akhir ini, yang menjadi obyek penelitian adalah pengaruh kerja lembur terhadap diagram cash flow, dimana studi kasus diambil pada Proyek Pembangunan Gudang Peleburan Karbon PT.Inalum Kuala Tanjung Kabupaten Batu Bara.

3.2 Metodologi Penelitian

3.2.1 Metode pengumpulan data

1. Studi Lapangan

2. Studi Literatur

Metodologi ini terdiri dari beberapa data pendukung, baik dari perusahaan maupun buku-buku literatur yang berkaitan dengan judul tugas akhir saya.

3.2.2 Sumber Data

START

1. Menghitung Waktu Kerja Lembur 2. Menghitung Biaya Kerja Lembur

3. Analisa Diagram Cash Flow

TINJAUAN PUSTAKA

3.3 Teknik Analisa Data

Teknik analisa data adalah cara-cara yang akan digunakan untuk menganalisa data, baik berupa data primer maupun data sekunder melalui studi kasus yang dilakukan pada proyek.

Adapun langkah – langkah dalam menganalisis pengaruh kerja lembur terhadap cash flow diagram antara lain yaitu:

1. Menghitung waktu kerja lembur

Pada langkah ini akan diketahui berapa lama waktu kerja lembur yang dilakukan pada proyek pembangunan gudang peleburan karbon PT. Inalum. Berdasarkan peraturan Menteri Tenaga Kerja Lembur Dan Transmigrasi Republik Indonesia No. KEP. 102/MEN/VI/2004 Tentang Waktu Kerja Lembur Dan Upah Kerja Lembur, bahwa maksimal kerja lembur itu tiga jam perhari. Kontraktor PT. Inalum telah menjalankan sesuai dengan peraturan diatas, untuk menghitung berapa lamanya terjadi kerja lembur pada proyek tersebut yaitu dengan cara waktu kerja lembur perhari dikali dengan jumlah berapa lama dilakukan kerja lembur selama proyek itu berjalan.

2. Menghitung biaya kerja lembur

Pada langkah ini akan diketahui berapa besar biaya yang dikeluarkan selama kerja lembur pada proyek pembangunan gudang peleburan karbon PT. Teknis perhitungan upah lembur ini mengacu pada Keputusan Menteri No. 102/MEN/VI/2004, yaitu waktu kerja lembur dan

upah kerja lembur memiliki ketentuan sebagai berikut ;

2. Cara Menghitung upah sejam adalah 1/ 173 x upah sebulan

Ketentuan – ketentuan cara menghitung upah lembur sebagai berikut: 1. Jika upah pekerjaan secara harian penghitungan besarnya upah

sebulan adalah sebagai berikut :

a. Bagi pekerja yang bekerja enam hari kerja dalam satu minggu, upah satu hari dikalikan 25, dan

b. Bagi pekerja yang berkerja lima hari kerja dalam satu minggu, upah satu hari dikalikan 21.

2. Jika upah pekerja dibayar berdasarkan satuan hasil upah satu bulan adalah upah rata-rata 12 bulan terakhir.

3. Jika upah terdiri dari upah pokok dan tunjangan tetap dasar perhitungan upah lembur adalah 100% dari upah.

4. Jika upah terdiri dari upah pokok, tunjangan tetap dan tunjangan tidak tetap, tetapi jumlah upah pokok ditambah tunjangan tetap lebih kecil dari 75% keseluruhan upah dasar perhitugan upah lembur adalah 75% dari keseluruhan upah.

Setelah dihitung berapa upah lembur, maka dihitung berapa besar biaya yang dikeluarkan kontraktor selama kerja lembur yaitu dengan persamaan sebagai berikut :

C = T x Ul Keterangan : C : Cost

Berdasarkan penelitian yang dilakukan pada Proyek Pembangunan Gudang Peleburan Karbon PT.Inalum diperoleh perhitungan upah kerja lembur terdiri dari beberapa kriteria yaitu :

a. Kerja lembur yang diadakan dari hari Senin sampai Jumat, upah lembur diperoleh dengan 1/8 x upah harian normal untuk perjam nya. b. Kerja lembur yang diadakan di hari sabtu, upah kerja lembur sama

dengan upah harian normal untuk perjam nya.

c. Kerja lembur yang diadakan pada hari minggu, upah kerja lembur 2 x upah harian normal untuk perjam nya.

3.Menganalisis biaya kerja lembur dengan cash flow diagram

Pada langkah ini akan dianalisis biaya kerja lembur terhadap biaya awal proyek dengan menggunakan diagram cash flow. Perhitungan cash flow seperti berikut :

Adapun langkah – langkah perhitungan cash flow diantara nya: 1. Membuat cash flow in

2. Membuat cash flow out

Gambar 3.3. Diagram Cash Flow Out

3. Menghitung besar present value dari masing– masing cash flow in dan cash flow out.

Dimana present value adalah berapa nilai uang saat ini untuk nilai tertentu di masa yang akan datang.

Dengan rumus :

P = F / ( 1 + i ) n atau P = F ( P/F, i, n)

Keterangan: :

F = future value ( nilai masuk pada bulan ke – n ) P = nilai sekarang

i = suku bunga n = jumlah waktu

Dimana NPV ( net present value ) adalah selisih antara biaya masuk ( cash in) dan biaya keluar ( cash out).

NPV = P (cash in) – P ( cash out )

Atau dapat juga dicari dengan rumus:

Keterangan :

NB = arus kas bersih i = suku bunga n = jumlah waktu

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum

Proyek pembangunan Gudang Peleburan Karbon PT.Inalum:

Nama Proyek : Pembangunan Gudang Peleburan Karbon

No Kontrak : SIV-SW-51-0146

Nilai Kontrak : Rp. 3.935124.000 Waktu Pelaksanaan : 44 Minggu Kalender Tanggal Pekerjaan Dimulai : 30 Juni 2015

Tanggal Pekerjaan Selesai : 30 April 2016

Lokasi : Kuala Tanjung Kec.Sei Suka

Kab. BatuBara, Sumatera Utara 21257 Pemilik Proyek : PT. INALUM

Kontraktor Pelaksana : PT. WIRATAMA ADJI JAYA

4.2 Pengumpulan Data

Data yang digunakan dalam menganalisis diagram cash flow adalah data yang diperoleh langsung dari kontraktor. Data yang dimaksud didapat dari PT.Wiratama Adji Jaya. Dimana data yang diperoleh adalah :

Selanjutnya data tersebut digunakan untuk menganalisis pengaruh kerja lembur terhadap diagram cash flow untuk mengetahui pengaruhnya pada kontraktor.

4.3 Pengolahan Data

Proses analisis ini menggunakan konsep diagram cash flow, dimana dari diagram tersebut kita dapat mengetahui berapa nilai PV ( Present Value ) atau keadaan keuangan sekarang dari uang masuk dan uang keluar. Kemudian kita mencari nilai NPV ( Net Present Value ).

4.3.1 Waktu Kerja Lembur

Kerja lembur dapat diartikan sebagai jadwal kerja yang direncanakan merujuk pada situasi dimana operasi itu telah dijadwalkan secara teratur untuk melampaui hari yang terdiri dari jam yang normal, 40 jam seminggu.

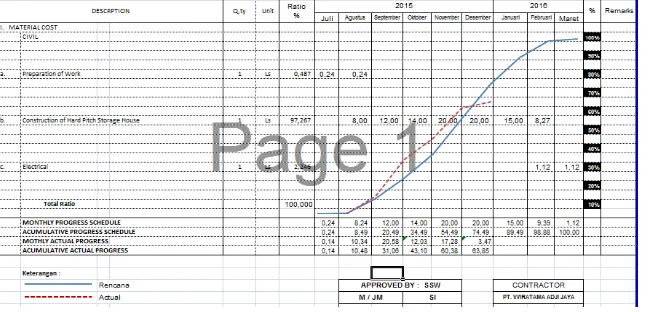

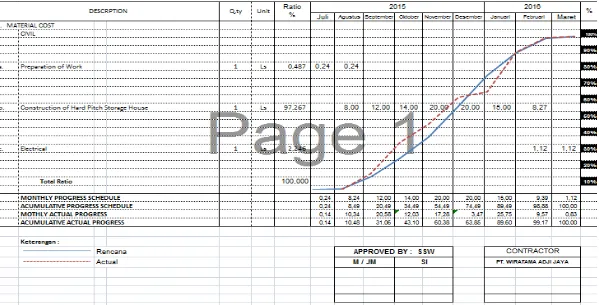

Dari progress pekerjaan dapat kita lihat bahwa proyek mengalami penurunan sebesar 10,64% pada bulan ke 6. Proyek mengalami keterlambatan pada pekerjaan konstruksi pengecoran dikarenakan kondisi cuaca yang kurang baik pada waktu itu. Dengan adanya keterlambatan pekerjaan tersebut maka pekerjaan yang lain juga mengalami keterlambatan. Untuk mengejar keterlambatan tersebut maka diadakan jam kerja lembur.

Kerja lembur mulai diadakan pada bulan September 2015. Dimulai dari jam 17.00 sore hingga selesai. Lamanya jam kerja bervariasi sesuai kebutuhan dengan minimal jam kerja lembur 1 jam dan maksimal 7 jam. Adapun perincian mengenai waktu lembur pada proyek Pembangunan Gudang Peleburan Karbon sebagai berikut :

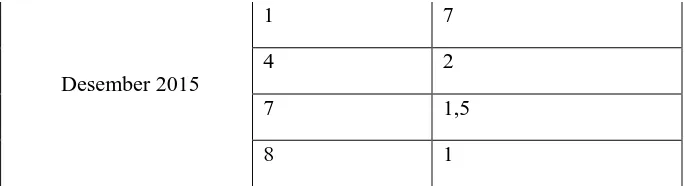

Tabel 4.1 Waktu Kerja Lembur

BULAN TANGGAL JUMLAH JAM

Desember 2015

1 7

4 2

7 1,5

8 1

Tabel 4.2 Waktu Kerja Lembur ( Lanjutan )

15 2

17 2

18 2

22 2

23 2

24 2

25 2

26 2

4.3.2 Biaya Kerja Lembur

Dikatakan biaya kerja lembur yaitu biaya yang terdiri dari upah pekerja, biaya tambahan material, biaya peralatan dan biaya tak terduga lain nya seperti penerangan dan biaya tambahan transportasi pekerja.

4.3.2.1Upah Pekerja

Berdasarkan data yang diperoleh untuk upah pekerja lembur dapat dihitung dengan rumus beberapa kriteria diantara nya:

1. Kerja lembur yang diadakan dari hari Senin sampai Jumat, upah lembur diperoleh dengan 1/8 x upah harian normal untuk perjam nya. 2. Kerja lembur yang diadakan di hari sabtu, upah kerja lembur sama

dengan upah harian normal untuk perjam nya.

3. Kerja lembur yang diadakan pada hari minggu, upah kerja lembur 2 x upah harian normal untuk perjam nya.

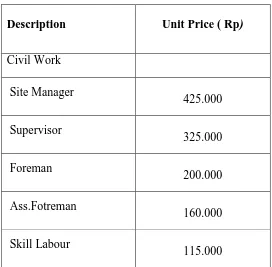

Dimana satuan upah harian normal setiap pekerja berbeda sesuai dengan kemampuan pekerja. Berdasarkan rencana anggaran yang diperoleh untuk upah harian normal dapat dilihat pada tabel sebagai berikut:

Tabel 4.3 Upah Harian Normal Rencana

Description Unit Price ( Rp)

Tabel 4.4 Upah Harian Normal Rencana ( Lanjutan)

Commno Labour 90.500

Crane Operator 125.000

Ass. Crne Operator 90.500

Electrical Work Tabel 4.5 Rekapitulasi Upah Kerja Lembur

4.3.2.2Biaya Sewa Alat

Berdasarkan data yang diperoleh setelah diadakan nya kerja lembur atau biaya peralatan secara kenyataan mengalami penambahan. Hal ini dapat dilihat dari tabel berikut :

Tabel 4.6 Biaya Sewa Alat Rencana

DESCRIPTION Q,ty Unit

UNIT

Pilling Machine 45 Ton/ Pile 5 Days 3.100.000 15.500.000 Truc Crane 10 Ton 46 Days 1.350.000 62.100.000 Concrete Vibrator 16 Days 30.000 480.000 Gas Cutting Equipment 46 Days 145.000 6.670.000 Grinding Machine 46 Days 30.000 1.380.000 Working Stage 1 Ls 1.000.000 1.000.000 Generator 46 Days 75.000 3.450.000 Drilling Machine 30 Days 30.000 900.000 Carpentary Tools / Brick Tools 1 Ls 1.000.000 1.000.000 Submersible Pump 8 Days 35.000 280.000 Other Tools & Equipment 1 Ls 1.500.000 1.500.000 Tools & Equipment Cost Elect. 0,035 % 50.500.000 1.767.500

Sub - total IV 121.597.500

Tabel 4.7 Biaya Alat Realisasi

URAIAN SATUAN VOLUME UNIT (Rp) TOTAL (Rp)

Escavator Include Operator and

Fuel Days 11 1.750.000 19.250.000

Pilling Machine 45 Ton/ Pile

( include Operator and fuel) Days 5 3.120.000 15.600.000

Truc Crane 10 Ton

Concrete Vibrator Days 16 30.000 480.000

Gas Cutting Equipment Days 45 143.000 6.435.000

Grinding Machine Days 45 30.000 1.350.000

Biaya tambahan = biaya realisasi – biaya rencana = Rp.126.028.250 – Rp. 116.747.500 = Rp.9.280.750

Dengan demikian dengan adanya kerja lembur mengalami penambahan biaya sebesar Rp.9.280.750.

4.3.2.3Biaya Lain

Biaya lain dalam hal menyangkut biaya transportasi dan biaya tak terduga lain nya seperti biaya penerangan. Dengan adanya kerja lembur maka biaya transportasi dan biaya penerangan mengalami penambahan.

Tabel 4.8 Biaya Lain Rencana

DESCRIPTION Q,ty Unit

UNIT

PRICE AMOUND

( Rp ) ( Rp )

Transportation of Man Power

( Civil )

Transportation of Man Power

( Civil ) Days 160 115.000 18.400.000

Transportation of Man Power

Biaya tambahan = biaya realisasi – biaya rencana = Rp.39.550.000 – Rp.25.175.000 = Rp.14.375.000

Dengan demikian dengan adanya kerja lembur mengalami penambahan biaya sebesar Rp.14.375.000.

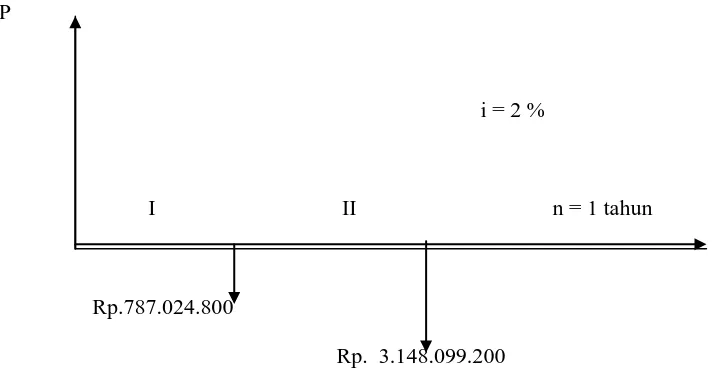

4.4 Analisis Diagram Cash Flow 4.4.1 Diagram Cash In Rencana

Berdasarkan dokumen kontrak yang diperoleh dapat diketahui alur masuk dana ke proyek terbagi atas dua tahap yaitu :

Tabel 4.10 Rekapitulasi Cash In Rencana

Dalam menjalankan proyek ini pihak kontraktor bekerjasama dengan pihak bank dalam bentuk Bank Garansi. Berdasarkan data yang diperoleh besar nya provisi yang dibayar kontraktor kepada pihak Bank adalah sebesar 2% .Lama nya jaminan yang jalankan pihak kontraktor selama 12 bulan atau 1 tahun.

Maka dapat kita hitung nilai PV:

PV = 787.024.800 ( P/F, 2%,1 ) + 3.148.099.200 ( P/F, 2%,1 ) = 771.284.304 + 3.085.137.216

= 3.856.421.520

Didapat nilai PV untuk cash in rencana sebelum ada kerja lembur sebesar Rp. 3.856.421.520.

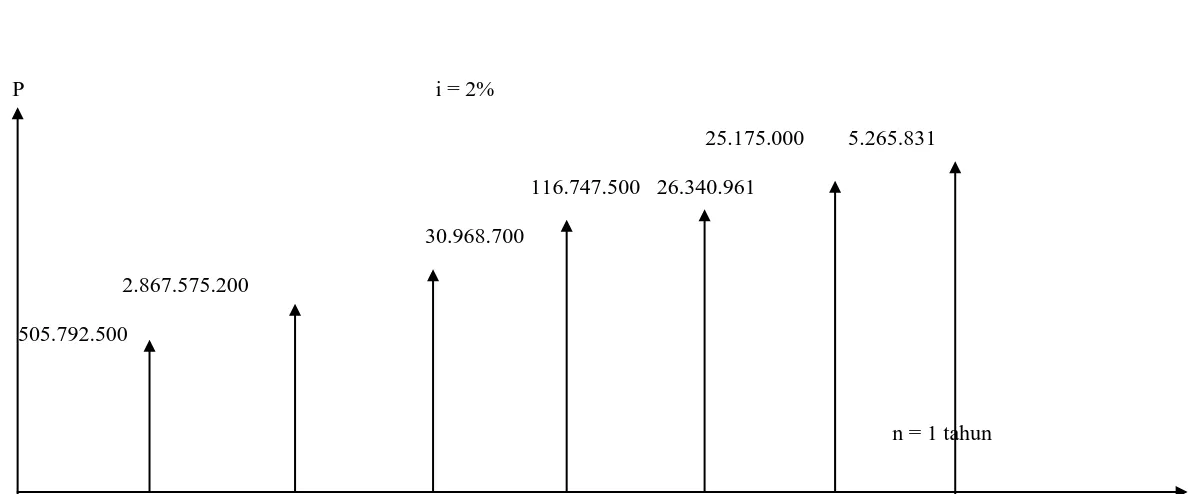

4.4.2 Diagram Cash Out Rencana

Dari rencana anggaran biaya dapat kita ketahui berapa besar biaya yang dikeluarkan oleh kontraktor yaitu:

Tabel 4.11 Rekapitulasi Cash Out Rencana

Jenis Pengeluaran Biaya ( Rp )

Man Power Cost 505.792.500

Material Cost 2.867.575.200

Consumable Cost 30.968.700

Tools and

Equipment 116.747.500

Safety Protektor 26.340.961

Transportation 25.175.000

Jamsostek 5.265.831

P i = 2%

25.175.000 5.265.831

116.747.500 26.340.961

30.968.700

2.867.575.200

505.792.500

n = 1 tahun

Maka dapat kita hitung nilai PV :

PV = 505.792.500 ( P/F, 2%,1 ) + 2.867.575.200 ( P/F, 2%,1 ) + 30.968.700 ( P/F, 2%,1 ) + 116.747.500 ( P/F, 2%,1 ) + 26.340.961 ( P/F, 2%,1 ) + 25.175.000 ( P/F, 2%,1 ) + 5.265.831 ( P/F, 2%,1 )

= 500.784.653,46 + 2.839.183.366,34 + 30.662.079,21 + 115.591.584,16 + 26.080.159,41 + 24.925.742,57 + 5.213.694,06

= 3.547.441.279,21

Didapat nilai PV untuk cash out rencana sebelum ada kerja lembur sebesar Rp. 3.547.441.279,21. Dengan demikian nilai Net Present Value ( NPV ) yaitu : NPV = PV cash in – PV cash out

= Rp. 3.856.421.520 - Rp. 3.547.441.279,21 = Rp 308.980.240,79

Maka nilai NPV rencana sebelum ada kerja lembur adalah sebesar Rp 308.980.240,79.

4.4.3 Diagram Cash In Realisasi

Berdasarkan data yang diperoleh untuk cash in realisasi pada tabel dibawah : Tabel 4.12 Rekapitulasi Cash In Realisasi

Tahap Biaya ( Rp )

I 787.024.800

II 1.574.049.600

III 787.024.800

IV 787.024.800

TOTAL 3.935.124.000 ( Sumber : Data Proyek, 2016 )

Maka dapat kita buat diagram cash in realisasi sebagai berikut:

P

i = 2%

n = 1 tahun

787.024.800

1.574.049.600

787.024.800 787.024.800

Maka nilai PV dapat dihitung :

Pv = 787.024.800 (P/F, 2%,1 )+1.574.049.600( P/F,1%,1)+787.024.80 ( P/F, 2%,1 ) + 787.024.800 ( P/F, 2%,1 )

= 771.284.304 + 1.542.568.608 + 771.284.304 + 771.284.304 = 3.856.421.520

Didapat nilai PV cash in realisasi setelah ada kerja lembur sebesar Rp. 3.856.421.520.

4.4.4 Diagram Cash Out Realisasi

Dari data diperoleh dapat diketahui cash out realisasi proyek sebagai berikut : Tabel 4.13 Rekapitulasi Cash Out Realisasi :

Jenis Pengeluaran Biaya ( Rp )

Man Power Cost 485.153.400

Material Cost 2.877.651.950

Consumable Cost 32.921.000

Tools and Equipment 126.028.250

Safety Protektor 30.300.949

Transportation 39.550.000

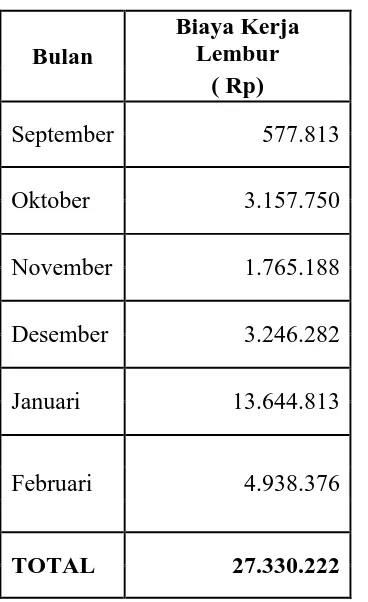

Upah Lembur 27.330.222

Maka dapat kita buat diagram cash out realisasi sebagai berikut :

P i = 2%

39.550.000 27.330.222 5.265.831

126.028.250 30.300.949

32.921.000

2.877.651.950

485.153.400

n = 1 tahun

Maka dapat kita hitung nilai PV :

PV = 485.153.400 ( P/F, 2%,1 ) + 2.877.651.950 ( P/F, 2%,1 ) + 32.921.000 ( P/F, 2%,1 ) + 126.028.250 ( P/F, 2%,1 ) + 30.300.949( P/F, 2%,1 ) + 39.550.000 ( P/F, 2%,1 ) + 27.330.222 ( P/F, 2%,1 )

+ 5.265.831( P/F, 2%,1 )

= 480.301.866 + 2.849.160.346,53 + 32.595.049,50 + 124.780.445,54 + 30.000.939,60 + 39.158.415,84 + 27.059.625,74 + 5.213.694,06 = 3.588.318.417,8

Maka nilai PV dari cash out realisasi setelah ada kerja lembur sebesar Rp. 3.588.318.417,8. Dengan demikian nilai NPV yaitu :

NPV = Pv cash in – Pv cash out

= Rp. 3.856.421.520- Rp. 3.588.318.417,8 = Rp. 268.103.102,2

Kerugian kontraktor = NPV rencana – NPV realisasi

= Rp. 308.980.240,79- Rp. 268.103.102,2 = Rp.40.877.138,59

Dari hasil analisis diperoleh nilai NPV rencana sebelum ada kerja lembur sebesar Rp. 308.980.240,79 dan NPV realisasi setelah ada kerja lembur sebesar Rp. 268.103.102,2. Dari kedua nilai NPV dapat dilihat dengan adanya

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukan analisis pada proyek Pembangunan Gudang Peleburan Karbon PT.Inalum didapat kesimpulan, adanya kerja lembur yang dimulai dari bulan September sampai Februari menyebabkan penambahan biaya untuk upah pekerja sebesar Rp.27.330.222, biaya sewa alat sebesar Rp.9.280.750 dan biaya trasnportasi dan mobilisasi sebesar Rp.14.375.000. Dari hasil analisis terhadap diagram cash flow diperoleh untuk NPV sebelum diadakan kerja lembur sebesar Rp. 308.980.240,79 dan NPV setelah diadakan kerja lembur sebesar Rp.

268.103.102,2. Dari kedua nilai NPV yang diperoleh menunjukkan bahwa dengan adanya kerja lembur pihak kontraktor mengalami kerugian sebesar

Rp.40.877.138,59 dari nilai NPV yang direncanakan.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan maka peneliti memberikan saran sebagai berikut :

1. Dianjurkan kepada pihak proyek untuk memperhatikan masalah waktu dan upah kerja lembur sesuai UUD NO.13 Tahun 2003 pasal 78 dan Kepmenakertrans No. 102 Tahun 2004.

2. Dianjurkan kepada semua kontraktor perlunya membuat diagram cash flow guna untuk mengetahui aliran dana proyek serta dapat mengambil

BAB II

TINJAUAN PUSTAKA

2.1 Umum

Proyek adalah suatu usaha untuk mencapai suatu tujuan tertentu yang dibatasi oleh waktu dan sumber daya yang terbatas. Sehingga pengertian proyek konstruksi adalah suatu upaya untuk mencapai suatu hasil dalam bentuk bangunan /infrastruktur. Bangunan ini pada umumnya mencakup pekerjaan pokok yang termasuk didalamnya bidang teknik sipil dan arsitektur, juga tidak jarang melibatkan disiplin lain seperti: teknik industri, teknik mesin, elektro dan sebagainya. Adapun bentuk bangunan tersebut dapat berupa perumahan, gedung perkantoran, bendungan terowongan, bangunan industri dan bangunan pendukung yang banyak digunakan untuk kepentingan masyarakat banyak.

Proyek konstruksi merupakan suatu rangkaian kegiatan yang saling berkaitan untuk mencapai tujuan tertentu ( bangunan/konstruksi ) dalam batasan waktu, biaya dan mutu tertentu. Proyek konstruksi selalu memerlukan resources (sumber daya) yaitu man (manusia), material (bahan bangunan), machine (peralatan), method (metode pelaksanaan), money (uang), information (informasi), dan time (waktu).

Gambar 2.1 Ilustrasi Triple Constraint

Dari ilustrasi ini, dapat diambil beberapa hubungan atau keterkaitan antara bagian yang satu terhadap bagian yang lain, seperti :

a. Anggaran proyek harus disesuaikan dengan biaya yang tidak melebihi anggaran

b. Jadwal proyek harus dikerjakan sesuai dengan kurun waktu dan tanggal akhir yang telah ditentukan. Bila hasil akhir adalah produk baru, maka penyerahannya tidak boleh melewati batas waktu yang telah ditentukan.

c. Mutu proyek harus memenuhi spesifikasi dan kriteria yang dipersyaratkan. Pada umumnya, mutu konstruksi merupakan elemen dasar yang harus dijaga untuk senantiasa sesuai dengan perencanaan. Namun demikian, pada kenyataannya sering terjadi pembengkakan biaya sekaligus keterlambatan waktu pelaksanaan (Proboyo, 1999; Tjaturono, 2004). Dengan demikian, seringkali efisiensi dan efektivitas kerja yang diharapkan tidak tercapai. Hal itu mengakibatkan pengembang akan kehilangan nilai kompetitif dan peluang pasar (Mora dan Li, 2001).

Biaya

Anggaran

2.2 Keterlambatan Proyek Konstruksi

Parameter penting dalam penyelenggaraan proyek konstruksi, yang sering dijadikan sebagai sasaran proyek adalah anggaran, jadwal, dan mutu. Keberhasilan dalam menjalankan proyek tepat waktu, biaya, serta mutu yang telah direncanakan adalah salah satu tujuan terpenting bagi pemilik dan kontraktor. Pelaksanaan proyek yang tidak sesuai dengan rencana, dapat mengakibatkan keterlambatan proyek. Pada pelaksanaan proyek konstruksi, keterlambatan proyek seringkali terjadi, yang dapat menyebabkan berbagai bentuk kerugian bagi penyedia jasa dan pengguna jasa. Bagi kontraktor, keterlambatan selain dapat menyebabkan pembekakan biaya proyek akibat bertambahnya waktu pelaksanaan proyek, dapat pula mengakibatkan menurunnya kredibilitas kontraktor untuk waktu yang akan datang. Sedangkan bagi pemilik, keterlambatan penggunaan atau pengoperasian hasil proyek konstruksi dan seringkali berpotensi menyebabkan timbulnya perselisihan dan klaim antara pemilik dan kontraktor (Soeharto, 1997).

2.2.1 Jenis – Jenis Keterlambatan

Keterlambatan dapat dibagi menjadi 3 jenis utama, yaitu :

1. Keterlambatan yang tidak dapat dimaafkan (Non Excusable Delays). Non Excusable Delays adalah keterlambatan yang diakibatkan oleh

tindakan, kelalaian, atau kesalahan kontraktor.

2. Keterlambatan yang dapat dimaafkan (Excusable Delays).

Excusable Delays adalah keterlambatan yang disebabkan oleh kejadian-

3. Keterlambatan yang layak mendapat ganti rugi (Compensable Delays).

Compensable Delays adalah keterlambatan yang diakibatkan tindakan,

kelalain atau kesalahan pemilik. Pada kejadian ini, kontraktor biasanya mendapatkan kompensasi berupa perpanjangan waktu dan tambahan biaya operasional yang perlu selama keterlambatan pelaksanaan tersebut.

Berdasarkan 3 jenis utama keterlambatan, maka penyebab keterlambatan proyek dapat di kelompokan sebagai berikut.

1. Non Excusable Delays.

Penyebab- penyebab yang termasuk dalam jenis keterlambatan ini adalah: a. Identifikasi, durasi, dan rencana urutan kerja yang tidak lengkap dan

tidak tersusun dengan baik

Identifikasi aktivitas proyek merupakan tahap awal dari penyusunan jadwal proyek.Identifikasi yang tidak lengkap akan mempengaruhi durasi proyek secara keseluruhan dan mengganggu urutan kerja. b. Ketidaktepatan perencanaan tenaga kerja.

Jumlah tenaga kerja yang dibutuhkan dalam tiap tahapan pelaksanaan proyek berbeda-beda,tergantung dari besar dan jenis pekerjaannya. Perencanaan yang tidak sesuai kebutuhan dilapangan dapat menimbulkan persoaalan karena tenaga kerja adalah sumber daya yang tidak mudah didapat dan mahal sekali harganya.

c. Kualitas tenaga kerja yang buruk

d. Keterlambatan penyediaan alat/material akibat kelalaian kontraktor Salah satu faktor yang mendukung dalam pelaksanaan proyek secara langsung adalah tersediannya peralatan dan material yang akan digunakan.Keterlambatan penyedian alat dan material diproyek dapat dikarenakan keterlambatan pengiriman supplier, kesulitan untuk mendapatkannya, dan kekurangan material itu sendiri.Penyediaaan alat dan material yang tidak sesuai dengan kebutuhan dan waktu yang direncanakan,akan membuat produktivitas pekerja menurun karena banyaknya jam nganggur sehingga menghambat laju pekerjaan.

e. Jenis peralatan yang digunakan tidak sesuai dengan proyek

Peralatan merupakan salah satu sumber daya yang digunakan secara langsung didalam pelaksanaan proyek. Perencanaan jenis peralatan harus disesuaikan dengan karakteristik dan besarnya proyek sehingga tujuan dari pekerjaan proyek dapat tercapai.

f. Mobilisasi sumber daya yang lambat

Mobilisasi yang dimaksud dalam hal ini adalah pergerakan supplier kelokasi proyek, antar lokasi dalam proyek, dan dari dalam lokasi proyek ke luar lokasi proyek.Hal ini sangat dipengaruhi oleh penyediaan jalan proyek dan waktu pengiriman alat ataupun material. g. Banyak hasil pekerjaan yang harus diulang/ diperbaiki karena

cacat/salah

kerja.Pada dasarnya semua perbaikan/pengulangan akibat cacat atau salah memerlukan tambahan waktu.

h. Kesulitan finansial.

Perputaran arus uang baik arus masuk maupun arus keluar harus direncanakan dengan baik penggunaannya, agar tidak menimbulkan kesulitan untuk proyek itu sendiri.Kesulitan pembiayaan oleh kontraktor ini, terutama yang berkaitan dengan kewajiban pembayaran ke pemasok material dan pembayaran upah tenaga kerja.Hal ini akan menyebabkan tersendatnya dukungan sumber daya yang ada dan membuat pelaksanaan pekerjaan menjadi terhambat.

i. Kurangnya pengalaman kontraktor

Pengalaman kontraktor berpengaruh dalam penanganan masalah dalam bekerja bisa mengakibatkan keterlambatan proyek. Kontraktor yang sudah berpengalaman dengan mudah mengatasi permaslahan yang timbul, lain halnya dengan kontraktor yang kurang pengalaman,akan membutuhkan waktu yang lebih banyak.

j. Koordinasi dan komunikasi yang buruk dalam organisasi kontraktor Komunikasi adalah kunci awal bagi keberhasilan kerja tim.Dalam pelaksanaan proyek konstruksi, koordinasi memerlikan komunikasi yang baik agar masing-masing kelompok tidak terjadi pekerjaan yang tumpang tindih

k. Metode kontruksi/teknik pelaksanaan yang tidak tepat/salah

penyelesaian stuktur, seringkali berdampak lebih lamanya waktu penyelesaian yang diperlukan.

l. Kecelakaan kerja yang terjadi pada pekerja

Kurangnya kontrol keselamatan kerja yang ada di dalam proyek dapat mangakibatkan terjadinya kecelakaan kerja terhadap pekerja.Hal ini dapat berdampak pada penderita secara fisik, hilangnya semangat kerja, dan trauma akibat kecelakaan yang pada akhirnya dapat mengakibatkan turunnya produktivitas kerja.

2. Excusable

a. Terjadinya hal- hal yang tak terduga seperti banjir badai, gempa bumi, tanah longsor, kebakaran, cuaca buruk.

Cuaca sangat mempengaruhi produktivitas pekerja. Cuaca yang buruk menyebabkan turunnya stamina para pekerja yang berarti menurunnya produktivitas.Produktivitas pekerja yang rendah dan tidak sesuai yang direncanakan akan mengakibatkan mundurnya jadwal proyek.Gempa bumi, banjir, tanah longsor, kebakaran dapat menyebabkan proyek terhenti sementara dan membutuhkan waktu lebih.

b. Lingkungan sosial politik yang tidak stabil

c. Respon dari masyarakat sekitar yang tidak mendukung adanya proyek Respon dari masyarakat sekitar proyek yang berbeda- beda, ada yang mendukung dan ada pula yang menolak. Dengan adanya respon negatif dari masyarakat sekitar menyebabkan adanya demo yang berakibat pada berhentinya kegiatan proyek sesaat yang berarti mundurnya jadwal pelaksanaan proyek.

3. Compensable Delays

Penyebab- penyebab yang termasuk dalam jenis keterlambatan ini adalah: a. Penetapan pelaksanaan jadwal proyek yang amat ketat

Jadwal proyek seringkali ditentukan oleh pemilik untuk kepentingan pemakian yang mendesak.Kesalahan- kesalahan akan timbul karena adanya tekanan waktu sehingga memerlukan perbaikan- perbaikan.Akibatnya jadwal yang telah direncanakan akan berubah dan memerlukan tambahan waktu.

b. Persetujuan izin kerja yang lama

Persetujuan izin kerja merupakan hal yang lazim dalam melaksanakan suatu aktivitas pekerjaan seperti gambar dan contoh bahan.Proses persetujuan izin ini akan menjadi kendala yang bisa memperlambat proses pelaksanaan pekerjaan apabila untuk mendapatkan ijin tersebut diperlukan waktu yang cukup lama untuk mengambil keputusan. c. Perubahan lingkup pekerjaan/detail konstruksi

ulang dalam pelaksanaan proyek memerlukan tambahan waktu penyelesaian.

d. Sering terjadi penundaan pekerjaan

Kondisi finansial pemilik yang kurang baik dapat berakibat penundaan atau penghentian pekerjaan proyek yang bersifat sementara, yang secara langsung berakibat pada mundurnya jadwal proyek.

e. Keterlambatan penyediaan meterial

Dalam pelaksanaan proyek, sering terjadi adanya beberapa material yang disiapkan oleh pemilik.Masalah akan terjadi apabila pemilik terlambat menyediakan material kepada kontraktor dari waktu yang telah dijadwalkan.Proyek tidak dapat dilanjutkan, produktivitas pekerja rendah karena menganggur, yang mengakibatkan keterlambatan proyek.

f. Dana dari pemilik yang tidak mencukupi

Proyek dapat berhenti dan mengalami keterlambatan karena dana dari pemilik proyek yang tidak cukup.

h. Cara inspeksi/kontrol pekerjaan birokratis oleh pemilik

Cara inspeksi dan kontrol yang terlalu birokratis dapat membuat kebebasan kontraktor dalam bekerja menjadi lebih terbatas. Keterbatasan inilah yang pada akhirnya akan menyebabkan pelaksanaan pekerjaan berjalan dengan lambat.

2.3 Kerja Lembur

Pengertian kerja lembur adalah jadwal kerja yang direncanakan merujuk pada situasi dimana operasi itu telah dijadwalkan secara teratur untuk melampaui hari yang terdiri dari jam yang normal, 40 jam seminggu.

Di Indonesia, ketentuan kerja lembur diatur oleh UUD NO.13 Tahun 2003 pasal 78 dan Kepmenakertrans No. 102 Tahun 2004 bahwa waktu kerja lembur hanya dapat dilakukan paling banyak 3 (tiga) jam dalam 1 (satu) hari dan 14 (empat belas) jam dalam 1 (satu) minggu

Pengertian dari waktu lembur pada proyek konstruksi yaitu pekerjaan yang dimulai dari pukul 17.00 sampai selesai atau pekerjaan pekerjaan yang dilaksanakan pada hari libur.

Faktor-faktor yang menyebabkan terjadinya kerja lembur yang berasal dari kontraktor, antara lain mendekati waktu penyelesaian, keterlambatan dari jadual rencana, mengejar prestasi pekerjaan, adanya keterbatasan sumber daya (tenaga, material dan peralatan), adanya pergantian musim (penghujan/ kemarau), adanya kesalahan pelaksanaan.

Sering kerja lembur atau jam kerja yang panjang lebih dari 40 jam per minggu tidak dapat dihindari, misalnya untuk mengejar sasaran jadwal, meskipun hal ini akan menurunkan efisiensi kerja dan produktivitas kerja lembur.

2.3.1 Waktu Kerja Lembur

Waktu kerja lembur hanya dapat dilakukan paling banyak 3 (tiga) jam dalam 1 (satu) hari dan 14 (empat belas) jam dalam 1 (satu) minggu.

2.3.2 Upah Kerja Lembur

waktu kerja yang ditetapkan perusahaan sesuai denga peraturan perundang-undangan yang berlaku.

Perhitungan upah lembur didasarkan pada upah bulanan. Cara menghitung upah sejam adalah 1/173 kali upah sebulan.

Dalam hal upah pekerja/buruh dibayar secara harian, maka penghitungan besarnya upah sebulan adalah upah sehari dikalikan 25 (dua puluh lima) bagi pekerja/buruh yang bekerja 6 (enam) hari kerja dalam 1 (satu) minggu atau dikalikan 21 (dua puluh satu) bagi

pekerja/buruh yang bekerja 5 (lima) hari kerja dalam 1 (satu) minggu. Dalam hal upah pekerja/buruh dibayar berdasarkan satuan hasil, maka upah sebulan adalah upah rata-rata 12 (dua belas) bulan terakhir. Dalam hal pekerja/buruh bekerja kurang dari 12 (dua belas) bulan, maka upah sebulan dihitung berdasarkan upah rata-rata selama bekerja dengan ketentuan tidak boleh lebih rendah dari upah dari upah minimum setempat.

Dalam hal upah terdiri dari upah pokok dan tunjangan tetap maka dasar perhitungan upah lembur adalah 100 % (seratus perseratus) dari upah. Dalam hal upah terdiri dari upah pokok, tunjangan tetap dan tunjangan tidak tetap, apabila upah pokok tambah tunjangan tetap lebih kecil dari 75 % (tujuh puluh lima perseratus) keseluruhan upah, maka dasar perhitungan upah lembur 75 % (tujuh puluh lima perseratus) dari keseluruhan upah.

Cara perhitungan upah kerja lembur sebagai berikut : Apabila kerja lembur dilakukan pada hari kerja :

2. untuk setiap jam kerja lembur berikutnya harus dibayar upah sebesar 2(dua) kali upah sejam.

Apabila kerja lembur dilakukan pada hari istirahat mingguan dan/atau hari libur resmi untuk waktu kerja 6 (enam) hari kerja 40 (empat puluh) jam seminggu maka :

1. perhitungan upah kerja lembur untuk 7 (tujuh) jam pertama dibayar 2 (dua) kali upah sejam, dan jam kedelapan dibayar 3 (tiga) kali upah sejam dan jam lembur kesembilan dan kesepuluh dibayar 4 (empat) kali upah sejam.

2. apabila hari libur resmi jatuh pada hari kerja terpendek perhitungan upah lembur 5 (lima) jam pertama dibayar 2 (dua) kali upah sejam, jam keenam 3(tiga) kali upah sejam dan jam lembur ketujuh dan kedelapan 4 (empat) kali upah sejam.

Apabila kerja lembur dilakukan pada hari istirahat mingguan dan/atau hari libur resmi untuk waktu kerja 5 (lima) hari kerja dan 40 (empat puluh) jam seminggu, maka perhitungan upah kerja lembur untuk 8 (delapan) jam pertama dibayar 2 (dua) kali upah sejam, jam kesembilan dibayar 3(tiga) kali upah sejam dan jam kesepuluh dan kesebelas 4 (empat) kali upah sejam.

Dalam hal terjadi perbedaan perhitungan tentang besarnya upah lembur, maka yang berwenang menetapkan besarnya upah lembur adalah pengawas ketenagakerjaan Kabupaten/Kota.

menetapkan besarnya upah lembur adalah Pengawas Ketenagakerjaan Departemen Tenaga Kerja dan Transmigrasi.

2.4 Cash Flow Diagram

Ketidakmampuan perusahaan konstruksi untuk memenuhi kewajiban-kewajiban pada waktunya, dapat menimbulkan hambatan dalam pelaksanaan proyek. Hambatan tersebut akan menimbulkan kerugian berupa naiknya beban biaya langsung dan tidak langsung. Untuk mengatasi hal tersebut diatas dalam pengelolaan keuangan dipergunakan sarana pengendalian likuiditas berupa Cash Flow (arus kas).

Cash flow proyek adalah merupakan daftar yang mencakup prakiraan

(Forecast) dari penerimaan dan pengeluaran proyek secara tunai (cash) yang akan terjadi dalam kurun waktu tertentu, agar dapat mengetahui kelebihan ataupun kekurangan dana dari waktu ke waktu termasuk mengatasi finansial bila defisit.

Adapun tujuan dari cash flow yaitu :

a. Untuk mengetahui jumlah pinjaman yang diperlukan untuk penyelesaian proyek.

b. Untuk mengetahui jadwal pinjaman yang diperlukan (jumlah dan waktu) c. Untuk mengetahui jadwal pengembalian pinjaman (jumlah dan waktu) d. Untuk mengetahui jumlah bunga pinjaman yang harus ditanggung oleh

proyek

e. Untuk dapat menekan sekecil mungkin jumlah bunga yang harus ditanggung.

b. Jadwal penerimaan (Progress Schedule) c. Jadwal pengeluaran

1. Jadwal kebutuhan tenaga (Manpower Schedule) 2. Jadwal pengadaan bahan (Material Schedule) 3. Jadwal Penggunaan Peralatan (Equipment Schedule) d. Kas Awal

e. Jadwal pinjaman

f. Jadwal pengembalian pinjaman dan pembayaran bunganya g. Prakiraan pembayaran kepada subkontrak

Cash flow yang baik harus dibuat oleh tenaga yang berpengalaman,

menggunakan data informasi yang akurat, valid dan lazim (kontrak , notulen rapat / kesepakatan, referensi finansial proyek sejenis yang lalu) dan mempertimbangkan kebijakan finansial perusahaan.

Adapun susunan dari cash flow yaitu :

1. Penerimaan

2. Pengeluaran Proyek

3. Selisih Penerimaan dan Pengeluaran 4. Kas Awal

5. Kas/Saldo sebelum finansial 6. Total Finansial

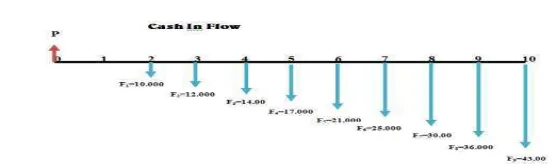

1. Cash In Flow

Pada bagian ini mengidentifikasikan sumber-sumber dana yang akan diterima, jumlah dananya dan waktu dalam periode tersebut, yang akan dihasilkan berupa penjualan tunai, pejualan kredit yang akan menjadi piutang, hasil penjualan aktiva tetap, dan penerimaan lainnya.

Gambar 2.2. Diagram cash flow in

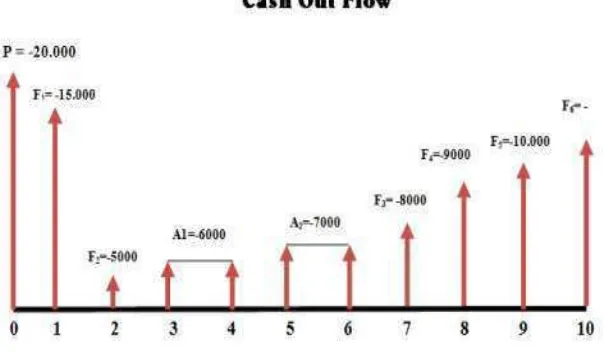

2. Cash Out Flow

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam pelaksanaan proyek konstruksi dikenal tiga faktor yaitu biaya, waktu dan kualitas. Ketiganya membentuk tata hubungan yang saling bergantung dan berpengaruh erat. Seperti diketahui, penyelenggaraan konstruksi selalu ditujukan untuk menghasilkan suatu bangunan yang bermutu dengan pembiayaan tidak boros, dan kesemuanya harus dapat diwujudkan dalam rentang waktu yang terbatas mengingat besarnya investasi biaya yang harus dikeluarkan.

Proyek konstruksi di lapangan sering terjadi keterlambatan, yang disebabkan antara lain cuaca yang tidak mendukung, sumber daya manusia yang kurang disiplin, kurangnya peralatan, penundaan akibat hal-hal tertentu atau faktor teknis lainnya.

Hal ini terjadi pada proyek Pembangunan Gudang Peleburan Karbon di PT.Inalum yang beralamat di Kuala Tanjung Kecamatan Sei Suka Kabupaten Batu Bara saat ini umumnya membutuhkan waktu pelaksanaan yang cepat. Waktu pelaksanaan yang cepat ini antara lain mempunyai tujuan untuk mengejar target pelaksanaan sesuai kontrak kerja dan atas permintaan dari pemilik proyek.

karena tertundanya pekerjaan pengecoran. Untuk mengimbangi hal ini maka dilakukan kerja lembur.

Jam kerja untuk para pekerja di proyek pembangunan gudang peleburan karbon PT.Inalum di Kuala Tanjung Kecamatan Sei Suka Kabupaten Batu Bara ini rata-rata mulai dari jam 08.00 pagi sampai jam 17.00. Pada pukul 17.00 keatas merupakan waktu lembur yang dijalani para pekerja atau jam kerja lembur yang dijalani minimal 1 ½ jam dalam sehari. Hal ini dilakukan setiap hari dimulai pada awal bulan Januari sampai sekarang ini.

Dengan adanya kerja lembur akan menambah biaya upah pekerja lembur. Agar biaya dapat diperkecil seminim mungkin maka perlu dianalisis waktu kerja lembur.Untuk memecahkan problem-problem ekonomi tersebut digunakan diagram cash flow.

I.2 Rumusan Masalah

Adapun rumusan permasalahan dari penulisan penelitian ini adalah, Bagaimanakah pengaruh kerja lembur terhadap diagram cash flow pada kontraktor.

1.3 Tujuan Penelitian

1.4 Pembatasan Masalah

Agar penelitian lebih terarah, terfokus, dan tidak menyimpang dari sasaran pokok penelitian, maka penulis memfokuskan kepada pembahasan atas masalah-masalah pokok yang dibatasi dalam konteks permasalah-masalahan yang terdiri dari:

1. Masalah waktu kerja lembur pada proyek pembanguan gudang peleburan karbon PT. Inalum.

2. Biaya yang dikeluarkan selama proyek pembangunan gudang peleburan karbon PT. Inalum berlangsung tanpa memperhitungkan biaya overhead , dan keterlambatan waktu penagihan dianggap sesuai dengan jadwal . 3. Cash Flow Diagram tidak dihitung terhadap actual pengeluaran proyek.

1.5 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini adalah:

1. Bagi penulis, menambah wawasan tentang penerapan ilmu disiplin manajemen konstruksi dalam merencanakan cash flow diagram pada suatu kontraktor untuk melihat pengaruh kerja lembur.

2. Bagi jasa kontraktor, memberikan masukan dalam melihat seberapa besar pengaruh kerja lembur pada proyek konstruksi.

1.6 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 5 bab dengan uraian sebagai berikut:

Bab I Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, ,pembatasan masalah, manfaat penelitian dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini akan diuraikan dasar teori dari berbagai macam sumber yang akan digunakan penulis untuk menganalisis pengaruh kerja lembur terhadap cash flow diagram pada kontraktor.

Bab III Metodologi Penelitian

Bab ini berisi tentang segala metodologi yang dilakukan dalam penelitian berupa urutan-urutan tahapan pelaksanaan penelitian untuk mengumpul dan menyusun data dari proyek yang ditinjau.

Bab IV Analisis Masalah

Bab ini berisi pembahasan mengenai kerja lembur pada proyek konstruksi pembangunan gudang peleburan karbon PT.Inalum. Dimana pembahasan yang ada didalamnya berupa cara mengolah dan menganalisis data dengan menggunakan cash flow diagram.

Bab V Kesimpulan dan Saran

ANALISA PENGARUH KERJA LEMBUR TERHADAP

CASH FLOW DIAGRAM PADA KONTRAKTOR

(STUDI KASUS: PROYEK PEMBANGUNAN GUDANG

PELEBURAN KARBON PT.INALUM)

ABSTRAK

Keterlambatan proyek konstruksi merupakan hal yang sering terjadi dilapangan. Hal ini terjadi karena adanya faktor – faktor tertentu yang menyebabkan keterlambatan

pekerjaan. Untuk mengejar keterlambatan tersebut maka tidak jarang pihak kontraktor mengadakan kerja lembur. Dengan adanya kerja lembur maka adanya penambahan biaya sehingga berpengaruh terhadap cash flow kontraktor.

Dari hasil survei dilapangan pada proyek Pembangunan Gudang Peleburan Karbon PT.Inalum terdapat waktu lembur diantara Bulan September sampai Bulan Februari. Dan mengakibatkan penambahan biaya untuk upah kerja lembur sebesar Rp. 27.330.222, tambahan biaya sewa alat sebesar Rp.9.280.750 dan tambahan biaya transportasi dan mobilisasi sebesar Rp.14.375.000.

Dari hasil analisis perhitungan dengan menggunakan diagram cash flow diperoleh nilai NPV Rencana sebelum diadakannya kerja lembur sebesar Rp 308.980.240,79 dan NPV Realisasi setelah diadakannya kerja lembur sebesar Rp. 268.103.102,2, dari kedua nilai NPV yang diperoleh menunjukkan dengan adanya kerja lembur pihak kontraktor mengalami kerugian sebesar Rp.40.877.138,59 dari nilai NPV yang direncanakan.

ANALISA PENGARUH KERJA LEMBUR TERHADAP

CASH FLOW DIAGRAM PADA KONTRAKTOR

(STUDI KASUS: PROYEK PEMBANGUNAN GUDANG

PELEBURAN KARBON PT.INALUM)

Disusun Oleh :

LINTRI JULAINY

12 0404 027

Dosen Pembimbing

Ir.Indra Jaya Pandia,M.T.

NIP : 195606181986011001

Dosen Co-Pembimbing

Rezky Ariessa Dewi,S.T.,M.T.

BIDANG STUDI MANAJEMEN REKAYASA KONSTRUKSI DEPARTEMEN TEKNIK SIPIL

FAKULTAS TEKNIK

UNIVERSITAS SUMATERA UTARA MEDAN

ANALISA PENGARUH KERJA LEMBUR TERHADAP

CASH FLOW DIAGRAM PADA KONTRAKTOR

(STUDI KASUS: PROYEK PEMBANGUNAN GUDANG

PELEBURAN KARBON PT.INALUM)

ABSTRAK

Keterlambatan proyek konstruksi merupakan hal yang sering terjadi dilapangan. Hal ini terjadi karena adanya faktor – faktor tertentu yang menyebabkan keterlambatan

pekerjaan. Untuk mengejar keterlambatan tersebut maka tidak jarang pihak kontraktor mengadakan kerja lembur. Dengan adanya kerja lembur maka adanya penambahan biaya sehingga berpengaruh terhadap cash flow kontraktor.

Dari hasil survei dilapangan pada proyek Pembangunan Gudang Peleburan Karbon PT.Inalum terdapat waktu lembur diantara Bulan September sampai Bulan Februari. Dan mengakibatkan penambahan biaya untuk upah kerja lembur sebesar Rp. 27.330.222, tambahan biaya sewa alat sebesar Rp.9.280.750 dan tambahan biaya transportasi dan mobilisasi sebesar Rp.14.375.000.

Dari hasil analisis perhitungan dengan menggunakan diagram cash flow diperoleh nilai NPV Rencana sebelum diadakannya kerja lembur sebesar Rp 308.980.240,79 dan NPV Realisasi setelah diadakannya kerja lembur sebesar Rp. 268.103.102,2, dari kedua nilai NPV yang diperoleh menunjukkan dengan adanya kerja lembur pihak kontraktor mengalami kerugian sebesar Rp.40.877.138,59 dari nilai NPV yang direncanakan.

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada saya, sehingga saya dapat menyelesaikan Tugas Akhir ini.

Tugas akhir ini merupakan syarat untuk mencapai gelar sarjana Teknik Sipil bidang studi Manajemen Rekayasa Konstruksi Departemen Teknik Sipil Fakultas Teknik Universitas Sumatera Utara, dengan judul :

“Analisa Pengaruh Kerja Lembur Terhadap Cash Flow Diagram Pada Kontraktor

(Studi Kasus: Proyek Pembangunan Gudang Peleburan Karbon PT.Inalum)”

Saya menyadari bahwa dalam penyelesaian Tugas Akhir ini tidak terlepas dari dukungan, bantuan serta bimbingan dari berbagai pihak. Oleh karena itu, saya ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada beberapa pihak yang berperan penting yaitu :

- Terutama kepada Ibunda tercinta Jumiati, Nenek saya Rukiyah dan beserta Keluarga yang telah memberikan dukungan penuh serta mendoakan saya dalam menyelesaikan Tugas Akhir ini.

- Bapak Prof. Dr. Ing. Johannes Tarigan, sebagai Ketua Departemen Teknik Sipil Fakultas Teknik Universitas Sumatera Utara.

- Bapak Ir. Syahrizal M.T, sebagai Ketua Subjurusan Manajemen Rekayasa Konstrruksi Departemen Teknik Sipil Fakultas Teknik Universitas Sumatera Utara.

saran, dan dukungan dalam bentuk waktu dan pemikiran untuk menyelesaikan Tugas Akhir ini.

- Bapak dan Ibu staf pengajar dan seluruh pegawai Departemen Teknik Sipil Fakultas Teknik Universitas Sumatera Utara.

- Kepada Abangda Krisman Tinus Geba S.T yang telah membantu mulai dari awal penyusunan serta dukungan, semangat yang telah diberikan demi terselesainya Tugas Akhir ini.

- Sahabat-sahabat Harimau dan Bidadari terbaik saya, Dini Rizky Utari Mtd, Sri Setiawati Harahap, Mentari Rahma Sari, Dio Mega Putri, Siti Maisarah Lubis, Rahmayanti Batubara, Wahyudi Ali Napitupulu, Rizky Ade Putra Hsb, Anrico Boy Riansyam, Wahyu Aprinanda, dan Zulfikar Nst dan teman – teman setambuk 2012.

- Seluruh rekan-rekan yang tidak mungkin saya tuliskan satu-persatu atas dukungannya yang sangat baik.

Saya menyadari bahwa dalam penyusunan tugas akhir ini masih jauh dari kesempurnaan. Oleh karena itu saya menerima kritik dan saran yang bersifat membangun dalam penyempurnaan Tugas Akhir ini

Akhir kata saya mengucapkan terima kasih dan semoga tugas akhir ini dapat bermanfaat bagi para pembaca.

Medan, September 2016 Penulis

( Lintri Julainy )

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 2

1.3 Tujuan Penelitian... 2

1.4 Pembatasan Masalah ... 3

1.5 Manfaat Penelitian... 3

1.6 Sistematika Penulisan... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1 Umum ... 5

2.2 Keterlambatan Proyek ... 7

2.2.1 Jenis-Jenis Keterlambatan Proyek ... 7

2.3 Kerja Lembur ... 14

2.3.1 Waktu Kerja Lembur ... 15

2.3.2 Upah Kerja Lembur ... 15

BAB III METODE PENELITIAN ... 22

3.1 Objek Penelitian ... 22

3.2 Metodologi Penelitian ... 22

3.2.1 Metode Pengumpulan Data ... 22

3.3.2 Sumber Data ... 23

3.3 Teknik Analisa Data ... 25

BAB IV ANALISIS DAN PEMBAHASAN ... 30

4.1 Gambaran Umum ... 30

4.2 Pengumpulan Data ... 30

4.3 Pengolahan Data ... 31

4.3.1 Waktu Kerja Lembur ... 31

4.3.2 Biaya Kerja Lembur ... 36

4.3.2.1 Upah Pekerja ... 36

4.3.2.2 Biaya Sewa Alat ... 38

4.3.2.3 Biaya Lain ... 40

4.4 Analisis Diagram Cash Flow ... 41

4.4.1 Diagram Cash Flow In Rencana ... 41

4.4.2 Diagram Cash Flow Out Rencana ... 42

4.4.3 Diagram Cash Flow In Realisasi ... 45

BAB V KESIMPULAN DAN SARAN ... 49

5.1 Kesimpulan ... 49

5.2 Saran ... 49

DAFTAR PUSTAKA ... ix

DAFTAR GAMBAR

No. Judul Hal

2.1 Ilustrasi triple constrain 6

2.2 Diagram Cash Flow In 20

2.3 Diagram Cash Flow Out 21

3.1 Bagan Alur Penelitian

3.2 Diagram Cash Flow In

24

27

3.3 Diagram Cash Flow Out 28

4.1 Kurva S Realisasi

4.2 Kurva S Realisasi Setelah Kerja Lembur

32

35

4.3 Diagram Cash Flow In Rencana 41

4.4 Diagram Cash Flow Out Rencana 43

4.5 Diagram Cash Flow In Realisasi 45

DAFTAR TABEL

Upah Harian Normal Rencana ( Lanjutan )

Rekapitulasi Upah Kerja Lembur

36

37

37

38 4.6 Biaya Sewa Alat Rencana

4.7 Biaya Alat Realisasi 39

Rekapitulasi Cash In Realisasi