ANALISIS KINERJA PEMASARAN PEMBIAYAAN

MURABAHAH PADA NASABAH UKM

BANK SUMUT SYARIAH STABAT

GELADIKARYA

Oleh :

R Aldri Kurnia NIM 097007043PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

PERSETUJUAN GELADIKARYA

Judul Geladikarya : Analisis Kinerja Pemasaran Pembiayaan Murabahah pada Nasabah

UKM PT Bank Sumut Syariah Stabat

Nama : R Aldri Kurnia

NIM : 097007043

Program Studi : Magister Manajemen

Konsentrasi : Manajemen Pemasaran

Menyetujui : Komisi Pembimbing

Prof. Dr. Rismayani, SE, M.Si Ketua

Ir. Sugih Arto Pudjangkoro, MM. Anggota

Ketua Program Studi Direktur Sekolah Pascasarjana

ANALISIS KINERJA PEMASARAN PEMBIAYAAN MURABAHAH

PADA NASABAH UKM BANK SUMUT SYARIAH STABAT

R Aldri Kurnia1, Rismayani2, Sugih Arto Pudjangkoro3

1

Mahasiswa Magister Manajemen SPs USU 2

Dosen Magister Manajemen SPs USU 3

Dosen Magister Manajemen SPs USU

Abstrak : PT Bank Sumut Syariah Stabat merupakan unit usaha dari PT Bank Sumut sebuah perusahaan yang bergerak di bidang perbankan yang beroperasi dan berkedudukan di wilayah

Provinsi Sumatera Utara. Bank Sumut Syariah Stabat sebagai sebuah perusahaan yang

bergerak di bidang perbankan memiliki produk pembiayaan, salah satu produknya yaitu

pembiayaan murabahah. Berdasarkan data mengenai pembiayaan murabahah mulai tahun

2011 sampai dengan 2013 mengalami penurunan jumlah nasabah. Tujuan penelitian ini

adalah merumuskan kebijakan yang tepat dalam upaya meningkatkan jumlah nasabah PT

Bank Sumut Syariah Stabat. Dalam penelitian ini untuk mengetahui pengaruh inovasi,

promosi dan orientasi pasar terhadap kinerja pemasaran. Data dikumpulkan dari 20 responden

yang berasal dari staff PT Bank Sumut Syariah Stabat, penelitian ini bersifat deskriptif. Dari

hasil penelitian ini dapat menggambarkan hubungan yang terjalin antar variabel, dimana

inovasi, promosi dan orientasi pasar berpengaruh terhadap kinerja pemasaran pembiayaan

murabahah. Dalam penelitian ini juga menghubungkan hasil penelitian terhadap implikasi

teoritis dan manajerial. Disarankan kepada PT Bank Sumut Syariah Stabat untuk mengelola

kinerja pemasaran dengan meningkatkan inovasi, promosi, dan orientasi pasarnya dimana

ketiga faktor tersebut memberi pengaruh terhadap kinerja pemasaran pembiayaan PT Bank

Sumut Syariah Stabat.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa Laporan Geladikarya yang berjudul: Analisis

Kinerja Pemasaran Pembiayaan Murabahah pada Nasabah UKM PT Bank Sumut Syariah Stabat adalah benar hasil karya sendiri dan sepanjang pengetahuan, judul yang dimaksud belum pernah dimuat atau dipublikasikan. Semua sumber data dan informasi yang

dipergunakan telah dinyatakan secara jelas.

Medan, Februari 2014

RIWAYAT HIDUP

R. Aldri Kurnia, lahir tanggal 14 Mei 1987 di Bandung, Propinsi Jawa Barat, sebagai

anak kedua dari dua bersaudara dari pasangan H. Drs. R. Ala Somala Sumadiharga dan Hj.

Atik Suwastikah

Pendidikan dimulai dari Sekolah Dasar Negeri 22 Palu, Propinsi Sulawesi Tengah,

dari tahun 1994 – 1995, diteruskan ke SD Adabiah Padang, Provinsi Sumatera Barat dari

tahun 1995 – 1998, tamat dan lulus pada tahun 1999 dari SD Negeri Percobaan, Medan,

Provinsi Sumatera Utara. Selanjutnya dilanjutkan ke Sekolah Menengah Pertama Negeri 10

Medan, Propinsi Sumatera Utara, tamat dan lulus pada tahun 2002. Tahun 2002, melanjutkan

pendidikan di Sekolah Menengah Umum Negeri 15 Medan, Propinsi Sumatera Utara, tamat

dan lulus pada tahun 2005. Melanjutkan pendidikan dibangku kuliah di Universitas Negeri

Medan Jurusan Manajemen, Propinsi Sumatera Utara, tamat dan lulus pada tahun 2009, dan

selanjutnya pada tahun 2009 masuk ke Sekolah Pasca Sarjana Magister Manajemen

Universitas Sumatera Utara, Propinsi Sumatera Utara.

Tahun bekerja 2011 - 2013 sebagai staff administrasi di Food Agriculture

Organization of United Nations dari. Kemudian 2013 sampai dengan sekarang bekerja

KATA PENGANTAR

Puji dan syukur diucapkan kehadirat Allah S.W.T atas berkat dan rahmat-Nya, penulis

dapat menyelesaikan Usulan Geladikarya ini dengan judul : “Analisis Kinerja Pemasaran

Pembiayaan pada Nasabah UKM PT Bank Sumut Syariah Stabat”.

Penyusunan Geladikarya ini akan sulit diwujudkan apabila tidak mendapat dukungan

dan motivasi dari berbagai pihak. Untuk itu secara khusus disampaikan ucapan terimakasih

kepada Ayahanda Drs. H. R. Ala Somala Sumadiharga dan Ibunda Hj. Atik Suwastikah serta

Abangda R. Zakaria Somala Sumadiharga, SH yang terus berdoa dan memberi dukungan

untuk melanjutkan dan menyelesaikan program studi Magister Manajemen Sekolah Pasca

Sarjana Universitas Sumatera Utara.

Penghormatan dan penghargaan disertai ucapan terimakasih yang tulus disampaikan

kepada Ibu Prof. Dr. Rismayani, SE, M.Si dan Bapak Ir. Sugih Arto Pudjangkoro, MM

selaku Ketua dan Anggota Komisi Pembimbing yang telah meluangkan waktu dan

memberikan perhatiannya kepada penulis dalam menyelesaikan Geladikarya ini.

Penghargaan dan ucapan terimakasih juga disampaikan kepada Direksi dan Staff PT

Bank Sumut khususnya yang terlibat di PT Bank Sumut Syariah Stabat serta kepada KUPT

Kesmavet Dinas Peternakan dan Kesehatan Hewan Provinsi Sumatera Utara beserta staff atas

kesempatan, bantuan, dan masukan yang telah diberikan selama penulis melanjutkan studi

pada Program Magister Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara.

Selain itu juga diucapkan terimakasih yang tulus kepada seluruh rekan – rekan dan

kolega angkatan XXVI – 2 Magister Manajemen USU terutama Suryawansyah, SE, AK,

MM, M. Arie Wiranegara, BA, MM, Dwi Novita Sitompul, SE, MM, Harry Budiman, ST,

dan dukungannya selama menempuh dan menyelesaikan pendidikan di program Magister

Manajemen Universitas Sumatera Utara.

Untuk Kesempatan belajar dan ilmu pengetahuan yang telah diberikan, penulis

mengucapkan terima kasih kepada :

1. Bapak Prof. dr. Syahril Pasaribu, DTM&H, MSc (CTM), SpA(K) sebagai Rektor

Univesitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc selaku Direktur Sekolah Pascasarjana Universitas

Sumatera Utara.

3. Bapak Prof. Dr. Ir. Darwin Sitompul, M. Eng selaku Ketua Program Studi Magister

Manajemen Universitas Sumatera Utara.

4. Bapak Dr. Ir. Nazaruddin, MT selaku Sekretaris Program Studi Magister Manajemen

Universitas Sumatera Utara.

5. Para Bapak dan Ibu Dosen yang mengajar di Magister Manajemen Sekolah Pasca

Sarjana Universitas Sumatera Utara.

6. Para Staf di Sekretariat Akademik Magister Manajemen Sekola Pasca Sarjana

Universitas Sumatera Utara.

Penulis mengucapkan terima kasih atas bantuan yang diberikan sehingga Geladikarya

ini dapat diselesaikan dengan baik dan tepat pada waktunya. Penulis menyadari keterbatasan

dan kemampuan yang dimiliki sehingga Usulan Geladikarya ini masih belum sempurna.

Saran-saran yang telah diberikan maupun kritik dari semua pihak sangat berguna dalam

penyusunan Usulan Geladikarya ini, sehingga dapat mencapai sasaran dan bermanfaat bagi

yang memerlukan.

Medan, Februari 2014

DAFTAR ISI

Halaman

Lembar Persetujuan ... i

Ringkasan Eksekutif ... ii

Lembar Pernyataan ... iii

Riwayat Hidup ... iv

Kata Pengantar ... v

Daftar Isi ... vii

BAB I Pendahuluan 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Batasan dan Ruang Lingkup ... 7

BAB II Kerangka Teoritis 2.1 Teori Kinerja Pemasaran ... 8

2.2 Teori Inovasi ... 9

2.3 Teori Promosi ... 10

2.4 Teori Orientasi Pasar ... 11

2.4.1 Orientasi Pelanggan ... 13

2.4.2 Orientasi Pesaing ... 15

2.4.3 Koordinasi Interfungsional ... 16

BAB III Kerangka Konseptual 3.1 Kerangka Konseptual ... 18

3.3 Promosi dengan Kinerja Pemasaran ... 20

3.4 Orientasi Pasar dengan Kinerja Pemasaran ... 23

3.5 Penelitian Terdahulu ... 27

BAB IV Metode Penelitian 4.1 Lokasi dan Waktu Penelitian ... 29

4.2 Jenis Penelitian ... 30

4.3 Populasi dan Sampel ... 30

4.3.1 Populasi... 30

4.3.2 Sampel ... 30

4.4 Teknik Pengumpulan Data ... 31

4.5 Jenis dan Sumber Data... 31

4.6 Skala Pengukuran Variabel ... 32

4.7 Definisi Operasional Variabel ... 32

BAB V Gambaran Umum Perusahaan 5.1 Latar Belakang Perusahaan ... 34

5.2 Jaringan Kantor ... 35

5.3 Visi dan Misi... 36

5.3.1 Visi ... 36

5.3.2 Misi ... 36

5.4 Nilai – Nilai Perusahaan ... 36

BAB VI Analisis dan Pembahasan 6.1 Analisis Deskriptif ... 39

6.1.1 Variabel Inovasi ... 39

6.1.2 Variabel Promosi ... 40

BAB VII Kesimpulan dan Saran

7.1 Kesimpulan ... 49

7.1.1 Inovasi terhadap kinerja Pemasaran ... 49

7.1.2 Promosi terhadap kinerja Pemasaran ... 49

7.1.3 Orientasi terhadap Kinerja Pemasaran... 49

DAFTAR TABEL

Halaman

Tabel 1.1 Jumlah Debitur dan Jumlah Pembiayaan Murabahah 2011 s/d 2013 ... 4

Tabel 4.1 Jadwal Kegiatan Geladikarya ... 29

Tabel 4.2 Instrumen Skala Likert... 32

Tabel 4.3 Definisi Operasional Variabel ... 33

Tabel 6.1 Distribusi Jawaban Kuesioner Variabel Inovasi ... 39

Tabel 6.2 Distribusi Jawaban Kuesioner Variabel Promosi ... 41

Tabel 6.3 Distribusi Jawaban Kuesioner Variabel Orientasi Pasar ... 44

DAFTAR GAMBAR

Halaman Gambar 1.1 Grafik Jumlah Nasabah Debitur Bank Sumut Syariah Stabat

2011 s/d 2013 ... 5

Gambar 1.2 Grafik Jumlah Pembiayaan Murabahah Bank Sumut Syariah Stabat 2011 s/d 2013 ... 5

Gambar 2.1 Market Orientation ... 13

Gambar 3.1 Kerangka Konseptual ... 18

Gambar 3.2 Konsepsi Orientasi Pasar ... 24

ANALISIS KINERJA PEMASARAN PEMBIAYAAN MURABAHAH

PADA NASABAH UKM BANK SUMUT SYARIAH STABAT

R Aldri Kurnia1, Rismayani2, Sugih Arto Pudjangkoro3

1

Mahasiswa Magister Manajemen SPs USU 2

Dosen Magister Manajemen SPs USU 3

Dosen Magister Manajemen SPs USU

Abstrak : PT Bank Sumut Syariah Stabat merupakan unit usaha dari PT Bank Sumut sebuah perusahaan yang bergerak di bidang perbankan yang beroperasi dan berkedudukan di wilayah

Provinsi Sumatera Utara. Bank Sumut Syariah Stabat sebagai sebuah perusahaan yang

bergerak di bidang perbankan memiliki produk pembiayaan, salah satu produknya yaitu

pembiayaan murabahah. Berdasarkan data mengenai pembiayaan murabahah mulai tahun

2011 sampai dengan 2013 mengalami penurunan jumlah nasabah. Tujuan penelitian ini

adalah merumuskan kebijakan yang tepat dalam upaya meningkatkan jumlah nasabah PT

Bank Sumut Syariah Stabat. Dalam penelitian ini untuk mengetahui pengaruh inovasi,

promosi dan orientasi pasar terhadap kinerja pemasaran. Data dikumpulkan dari 20 responden

yang berasal dari staff PT Bank Sumut Syariah Stabat, penelitian ini bersifat deskriptif. Dari

hasil penelitian ini dapat menggambarkan hubungan yang terjalin antar variabel, dimana

inovasi, promosi dan orientasi pasar berpengaruh terhadap kinerja pemasaran pembiayaan

murabahah. Dalam penelitian ini juga menghubungkan hasil penelitian terhadap implikasi

teoritis dan manajerial. Disarankan kepada PT Bank Sumut Syariah Stabat untuk mengelola

kinerja pemasaran dengan meningkatkan inovasi, promosi, dan orientasi pasarnya dimana

ketiga faktor tersebut memberi pengaruh terhadap kinerja pemasaran pembiayaan PT Bank

Sumut Syariah Stabat.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perbankan dalam kehidupan suatu negara merupakan salah satu agen pembangunan

(agent of development). Hal ini dikarenakan adanya fungsi utama dari perbankan sebagai

lembaga intermediasi keuangan, yaitu lembaga yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kembali kepada masyarakat dalam bentuk

kredit atau pembiayaan. Adanya diharapkan dapat memenuhi kebutuhan dana bagi negara

dan masyarakat guna menunjang jalannya proses pembangunan.

Lembaga keuangan dengan berdasarkan prinsip syariah ialah sama dengan lembaga

keuangan konvensional yaitu sama-sama merupakan lembaga intermediasi yang kegiatannya

adalah menyerap dana dari masyarakat dan menyalurkan kembali dana-dana tersebut kepada

masyarakat yang membutuhkannya dalam bentuk fasilitas pembiayaan atau yang dikenal

sebagai kredit. Bank yang berbasis syariah atau yang dikenal dengan sebutan Bank Syariah,

didalam kegiatan operasionalnya menggunakan landasan Al-quran dan Hadist Nabi

Muhammad SAW dimana dalam menjalankan sistem operasionalnya tidak memperbolehkan

menggunakan sistem bunga.

Berdasarkan pada ketentuan Pasal 1 ayat (13) Undang-undang Nomor 10 Tahun

1998. Prinsip Syariah diartikan sebagai aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha atau

kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan

prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal

pembiayaan barang modal berdasarkan prinsip sewa murni tanpa pilihan (ijarah), atau

dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank

oleh pihak lain (ijarah wa iqtina).

Dengan melihat pengertian prinsip syariah sebagaimana tertuang dalam Pasal 1

angka 13 Undang-undang Nomor 10 Tahun 1998, maka dapat ditarik sebuah kesimpulan

bahwa produk perbankan syariah lebih variatif di bandingkan dengan produk pada bank

konvensional. Hal mana produk pada bank syariah dirasakan dapat memenuhi kebutuhan

nasabah deposan maupun nasabah debitur sesuai dengan kebutuhan nyata mereka. Khususnya

dalam hal penyaluran dana kepada masyarakat, maka skim pembiayaan dapat disesuaikan

dengan kebutuhan nasabah.

Dalam Pembangunan Nasional, sektor usaha kecil dan menengah atau dikenal

dengan singkatan UKM adalah bagian integral dunia usaha yang merupakan kegiatan

ekonomi rakyat yang mempunyai kedudukan, potensi, dan peran yang strategis untuk

mewujudkan struktur perekonomian nasional yang seimbang berdasarkan demokrasi

ekonomi, artinya sektor UKM mempunyai keunggulan dan sangat potensial untuk lebih

dikembangkan lagi melalui suatu kebijakan yang tepat dan dukungan dari lembaga yang

tepat.

Dengan semaraknya perkembangan sektor perbankan syariah, terutama pasca

Undang-undang Nomor 10 Tahun 1998 maka diharapkan dapat lebih membantu

perkembangan UKM ini. Melalui pembiayaan yang diberikan oleh bank syariah dengan

karakteristik yang berbeda dengan kredit/pinjaman (loan) dari bank konvensional, maka

UKM akan dapat memenuhi kebutuhan permodalan dimaksud.

Bank Sumut Syariah Stabat sebagai lembaga keungan syariah yang mengemban misi

kontribusi bagi pengembangan sektor UKM dimaksud. Untuk kepentingan UKM tersebut,

Bank Sumut Syariah Stabat hendaknya mampu secara cermat mengetahui kebutuhan nyata

yang ada pada UKM yang ada di daerah Stabat. Hal ini penting karena karakteristik produk

pembiayaan yang ada pada Bank Sumut Syariah bervariasi dan masing-masing hanya

menjawab pada kebutuhan tertentu.

Pembiayaan yang sesuai dengan motif dan kebutuhan yang ada pada nasabah debitur

yang dalam hal ini adalah UKM dan produk perbankan syariah yang sesuai yaitu salah

satunya UKM yang membutuhkan adanya barang modal sebagai sarana dalam proses usaha,

menyikapi hal ini Bank Sumut Syariah dapat memberikan pembiayaan berdasarkan akad jual

beli, yaitu pembiayaan murabahah. Murabahah adalah jual beli barang sebesar harga pokok

barang ditambah dengan margin keuntungan yang disepakati, adapun persyaratan minimal

yang harus dipenuhi dalam hal pembiayaan murabahah ini, yaitu :

Bank menyediakan dana pembiayaan berdasarkan perjanjian jual beli barang.

jangka waktu pembayaran harga barang oleh nasabah kepada Bank ditentukan

berdasarkan kesepakatan Bank dan nasabah;

Bank dapat membiayai sebagian atau seluruh harga pembelian barang yang telah

disepakati kualifikasinya;

dalam hal Bank mewakilkan kepada nasabah (wakalah) untuk membeli barang, maka

Akad Murabahah harus dilakukan setelah barang secara prinsip menjadi milik Bank;

Bank dapat meminta nasabah untuk membayar uang muka atau urbun saat

menandatangani kesepakatan awal pemesanan barang oleh nasabah;

Bank dapat meminta nasabah untuk menyediakan agunan tambahan selain barang

kesepakatan marjin harus ditentukan satu kali pada awal Akad dan tidak berubah

selama periode Akad;

Angsuran pembiayaan selama periode Akad harus dilakukan secara proporsional.

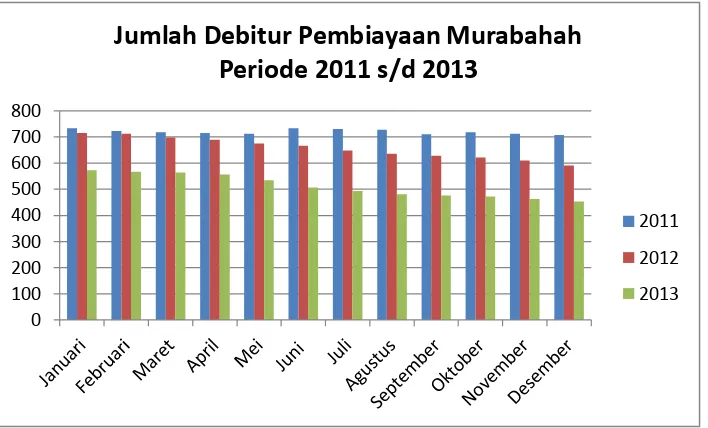

Data perkembangan pembiayaan murabahah periode tahun 2011 s/d 2013 sebagai

berikut:

Tabel 1.1 Jumlah Debitur dan Jumlah Pembiayaan Murabahah periode 2011 s/d 2013

No Bulan Jumlah Debitur Jumlah Pembiayaan

2011 2012 2013 2011 2012 2013

1 Januari 734 715 573 Rp 18.001.191.192 Rp 19.714.459.524 Rp 19.990.511.520 2 Februari 723 712 567 Rp 17.880.240.522 Rp 20.307.989.947 Rp 20.203.539.933 3 Maret 718 698 564 Rp 17.609.889.779 Rp 20.290.626.970 Rp 20.288.702.113 4 April 715 689 556 Rp 17.759.969.792 Rp 20.920.397.488 Rp 20.846.814.089 5 Mei 712 676 535 Rp 17.702.891.232 Rp 20.684.680.036 Rp 20.381.115.142 6 Juni 733 666 507 Rp 19.249.597.555 Rp 20.495.174.478 Rp 19.898.269.372 7 Juli 731 648 494 Rp 19.091.875.178 Rp 20.204.640.407 Rp 20.501.887.076 8 Agustus 728 636 481 Rp 19.187.001.157 Rp 20.132.213.573 Rp 20.282.274.885 9 September 710 628 477 Rp 18.401.984.994 Rp 20.508.005.266 Rp 19.986.726.931 10 Oktober 718 622 472 Rp 18.316.729.772 Rp 20.563.739.097 Rp 19.256.254.652 11 November 712 609 463 Rp 18.008.261.898 Rp 20.584.959.067 Rp 19.107.199.108 12 Desember 707 591 453 Rp 18.060.540.490 Rp 20.654.614.075 Rp 18.866.903.960

Sumber : PT Bank Sumut Syariah cabang Stabat periode 2011, 2012 dan 2013 Grafik Jumlah Nasabah Debitur Bank Sumut Syariah cabang Stabat Periode 2011 s/d 2013

Gambar 1.1

Sumber : PT Bank Sumut Syariah cabang Stabat periode 2011, 2012 dan 2013

Grafik Jumlah Pembiayaan Murabahah Bank Sumut Syariah cabang Stabat Periode 2011 s/d 2013

Gambar 1.2

0 100 200 300 400 500 600 700 800

Jumlah Debitur Pembiayaan Murabahah

Periode 2011 s/d 2013

2011

2012

2013

Rp15,000,000,000 Rp16,000,000,000 Rp17,000,000,000 Rp18,000,000,000 Rp19,000,000,000 Rp20,000,000,000 Rp21,000,000,000 Rp22,000,000,000

Jumlah Pembiayaan Periode 2011 s/d 2013

2011

2012

Berdasarkan data tabel dan grafik di atas terlihat bahwa jumlah akumulasi setiap

bulannya mengalami fluktuasi, dimana pada Desember 2011 jumlah nasabah mencapai 734

orang dan terus mengalami penurunan sebesar 281 orang atau 32,3% di Desember 2013

hingga tersisa 453 orang yang tercatat sebagai nasabah pembiayaan murabahah. Hal ini

tentunya menarik untuk dikaji lebih dalam, khususnya dibidang pemasaran yang difokuskan

pada kinerja pemasaran pembiayaan yang dilakukan PT Bank Sumut Syariah Cabang Stabat.

1.2Rumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan masalah sebagai berikut

bagaimana pengaruh kinerja pemasaran terhadap pembiayaan PT Bank Sumut Syariah

Stabat?

1.3Tujuan Penelitian

Tujuan penelitian ini adalah

a. menganalisis pengaruh kinerja pemasaran terhadap pemasaran pembiayaan PT Bank

Sumut Syariah Stabat

b. untuk mengetahui faktor mana yang paling berpengaruh terhadap pemasaran

pembiayaan PT Bank Sumut Syariah Stabat.

1.4 Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat, yaitu :

1. Bagi perusahaan, sebagai masukan untuk manajemen pemasaran kredit PT Bank

Sumut untuk dipergunakan sebagai bahan pertimbangan dalam mengambil strategi

pemasaran yang tepat.

2. Bagi Program Magister Manajemen USU, untuk menambah referensi bacaan ilmiah

dalam pengembangan ilmu manajemen terutama yang terkait dengan strategi

3. Bagi penulis, sebagai bentuk aplikasi sekaligus pengujian terhadap ilmu yang

diperoleh dan mengimplementasikan teori yang dipelajari dalam melihat dan

menyelesaikan permsalahan di perusahaan.

4. Bagi peneliti selanjutnya, dapat dijadikan referensi penelitian untuk topik yang

sejenis.

1.5 Batasan dan Ruang Lingkup Penelitian Penelitian ini dibatasi pada ruang lingkup :

a) Penelitian dilakukan di PT Bank Sumut Syariah Stabat

b) Data yang digunakan adalah data jumlah nasabah pembiayaan murabahah

tahun 2011, 2012 dan 2013 di PT Bank Sumut Syariah Stabat

c) Penelitian ini dibatasi hanya pada pembiayaan murabahah, dimana penelitian

ini untuk difokuskan pada inovasi, promosi dan orientasi pasar serta

BAB II

KERANGKA TEORITIS

2.1 Teori Kinerja Pemasaran

Kinerja pemasaran merupakan elemen penting dari kinerja perusahaan secara umum

karena kinerja suatu perusahaan dapat dilihat dari kinerja pemasarannya selama ini. Kinerja

pemasaran merupakan konsep untuk mengukur prestasi pemasaran suatu perusahaan. Setiap

perusahaan berkepentingan untuk mengetahui prestasinya sebagai cermin dari keberhasilan

usahanya dalam persaingan pasar. Slater dan Narver (1994) menggambarkan hasil dari

penerapan strategi perusahaan diantaranya berupa kepuasaan konsumen, kesuksesan produk

baru, peningkatan penjualan, dan profitabilitas perusahaan.

Setiap perusahaan berkepentingan untuk mengetahui prestasi pasar dari produk –

produknya, sebagai cermin dari keberhasilan usahanya di dunia persaingan bisnis. Kinerja

pemasaran merupakan konstruk yang umum digunakan untuk mengukur dampak penerapan

strategi perusahaan. Namun demikian, masalah pengukuran kinerja menjadi permasalahan

dan perdebatan klasik karena sebagai sebuah konstruk, kinerja pemasaran bersifat

multidimensional yang mana di dalamnya termuat beragam tujuan dan tipe organisasi.

Kinerja pemasaran merupakan faktor yang umum digunakan untuk mengukur dampak dari

sebuah strategi perusahaan. Strategi perusahaan selalu diarahkan untuk menghasilkan kinerja

pemasaran (volume penjualan), market share dan tingkat pertumbuhan penjualan maupun

kinerja keungan (Ferdinand,1999).

Sedangkan menurut Ferdinand (2000) kinerja pemasaran yang baik dinyatakan

dalam tiga besaran utama, yaitu : penjualan, pertumbuhan penjualan, dan market share yang

Dengan menggunakan upaya dan keterampilan, perusahaan menghasilkan suatu

output yang dinamakan sebagai kinerja perusahaan. Kinerja pemasaran didefinisikan sebagai

usaha pengukuran tingkat kinerja meliputi omzet penjualan, jumlah pelanggan, keuntungan

dan pertumbuhan penjualan (Voss dan Voss,2000).

Berdasarkan paparan di atas kinerja pemasaran yang didukung oleh dimensi – dimensi kinerja

pemasaran di dalam penelitian ini meliputi volume penjualan (pembiayaan yang disalurkan),

pertumbuhan pelanggan, dan porsi pasar.

2.2 Teori Inovasi

Menurut Prakosa (2005) inovasi adalah suatu mekanisme perusahaan untuk

beradaptasi dengan lingkungan yang dinamis. Oleh sebab itu dituntut untuk mampu

menciptakan pemikiran – pemikiran yang baru, gagasan – gagasan yang baru dengan

menawarkan produk yang inovatif serta peningkatan pelayanan yang dapat memuaskan

pelanggan. Prakosa (2005) inovasi merupakan cara untuk terus membangun dan

mengembangkan organisasi yang dapat dicapai melalui introduksi teknologi baru, aplikasi

baru dalam bentuk produk – produk dan pelayanan – pelayanan, pengembangan pasar baru

dan memperkenalkan bentuk – bentuk baru organisasi, perpaduan berbagai aspek inovasi

tersebut pada gilirannya membentu arena inovasi.

Han et al (1998) mengemukakan bahwa inovasi tidak hanya terpaku pada masalah

teknis namun juga terkait dengan aspek administrasi organisasi. Munculnya inovasi produk

pada dasarnya adalah untuk memenuhi permintaan pasar, sehingga inovasi produk

merupakan salah satu yang dapat digunakan sebagai keunggulan kompetitif bagi perusahaan.

Inovasi produk secara positif dan signifikan berpengaruh terhadap kinerja perusahaan, akan

tetapi inovasi produk juga dapat berperan sebagai mediator yang menguatkan hubungan

Inovasi produk merupakan cara meningkatkan nilai sebagai sebuah komponen kunci

kesuksesan sebuah operasi bisnis yang dapat membawa perusahaan memiliki keunggulan

kompetitif dan menjadi pemimpin pasar, Hernard dan Szymanski (2001, dalam Helmi Aditya

2004) Inovasi yang berkelanjutan merupakan kebutuhan yang mendasar dari sebuah

perusahaan untuk menciptakan keunggulan kompetitif. Hurley dan Hult (1998) mengajukan

dua konsepsi inovasi yaitu keinovatifan dan kapasitas berinovasi. Keinovatifan adalah fikiran

tentang keterbukaan untuk gagasan baru sebagai aspek kultur perusahaan. Kapasitas inovasi

berkaitan dengan kapasitas penyerapan. Perusahaan yang memiliki kapasitas yang lebih besar

untuk berinovasi mampu untuk membuat keunggulan kompetitif dan mencapai tingkat kinerja

yang lebih besar. Menurut Avionitis dan Papastathopoulou (2000) mengenai cara dalam

meningkatkan sukses sebuah produk yaitu dengan mempraktekkan inovasi, dimana inovasi

merupakan kebutuhan dari suatu pilihan strategis.

Menurut Raharso (2006, dalam Suendro 2010) menyatakan kinerja organisasi pada

dasarnya tergantung keserasian dari inovasi teknik dan inovasi administratif. Inovasi teknik

berhubungan dengan aktivitas kerja dasar yang bisa berpengaruh secara langsung terhadap

produk maupun proses. Inovasi administratif adalah inovasi yang tidak secara langsung

berhubungan dengan aktivitas dasar organisasi. Berpijak pada batasan masalah dalam

penelitian ini lebih difokuskan kepada inovasi teknik baik berupa produk ataupun pelayanan.

2.3 Teori Promosi

Menurut Kotler (2006), promosi merupakan berbagai kegiatan yang dilakukan antar

perusahaan untuk mengkomunikasikan manfaat dari produknya dan untuk meyakinkan

konsumen sasaran agar membelinya. Sedangkan definisi promosi menurut Belch and Belch

(2009) adalah pengkoordinasian dari semua usaha yang berasal dari penjual untuk membuka

Selanjutnya menurut Grewal dan Levy (2008), promosi merupakan komunikasi yang

dilakukan oleh pemasar untuk menginformasikan, membujuk dan mengingatkan pembeli

potensial akan produk atau jasa untuk mempengaruhi opini pembeli dan memperoleh respon

dari pembeli. Promosi merupakan bagian dari pemasaran yang dilakukan perusahaan untuk

memberikan informasi tentang produk atau jasanya, serta membujuk dan mengingatkan

konsumen guna melakukan pembelian terhadap barang atau jasa.

Promosi sangat efektif untuk memasarkan produk baru, dimana konsumen dapat

mengenal dan memperoleh pengetahuan atas produk yang ditawarkan. Keberhasilan kinerja

pemasaran dapat diukur melalui keberhasilan produk baru, pertumbuhan penjualan, dan

return on asset setiap tahunnya (Slater dan Naver, 1994).

2.4 Teori Orientasi Pasar

Orientasi pasar merupakan sebuah filosofi bisnis dan proses perilaku pengelolaan

bisnis. Menurut Despande dan Webster (1998) orientasi pasar dipandang sebagai sebuah

filosofi, sebab orientasi pasar merupakan pola dari nilai – nilai dan kepercayaan yang

membantu individu untuk memahami fungsi organisasi berdasarkan norma – norma tertentu.

Itulah mengapa konsep pemasaran dipandang sebagai filosofi terbaik untuk melakukan

bisnis dan merupakan bagian inti dari budaya organisasi yang berhasil (Hunt dan Morgan,

1995, dalam Ferdinand AT, 2000). Oleh karena filosofi bisnis lebih merujuk pada

serangkaian tata nilai dan kepercayaan, sikap dan budaya perusahaan, maka untuk

memberikan kontribusi pada tataran operasional berupa serangkaian aktivitas – aktivitas

Kohli dan Jaworski (1990, dalam Wahyono 2002) maupun Narver dan Slater (1990,

dalam Wahyono 2002) telah banyak membahas orientasi pasar sebagai fenomena

organisasional yang berpotensi untuk meningkatkan kinerja perusahaan. Kohli dan Jaworski

(1990, dalam Wahyono 2002) mendefinisikan orientasi pasar sebagai berikut :

Market orientation is the organizational – wide generation of market intelligence pertaining to current and future customer needs, dissemination of the intelligence accros departements, and organization – wide responsiveness to it.

Dari definisi tersebut Kohli dan Jaworski (1990) mengembangkan teorinya dengan

menempatkan market intelligence sebagai titik awal dari market orientation. Disseminasi

intelligence sebagai upaya penyebaran informasi pasar pada seluruh komponen organisasi,

yang diharapkan akan menghasilkan orientasi perilaku bertindak yang sama pada semua

bagian organisasi perusahaan agar dapat melayani konsumen secara lebih baik. Dengan

pelayanan kepada konsumen secara lebih baik diharapkan dapat menghasilkan kepuasan

pelanggan yang berkelanjutan.

Narver dan Slater (1990), mendefinisikan orientasi pasar sebagai budaya perusahaan

yang paling efektif dan efisien menciptakan perilaku yang diperlukan untuk penciptaan nilai

– nilai yang superior bagi para pelanggan. Selanjutnya Narver dan Slater (1990) menarik

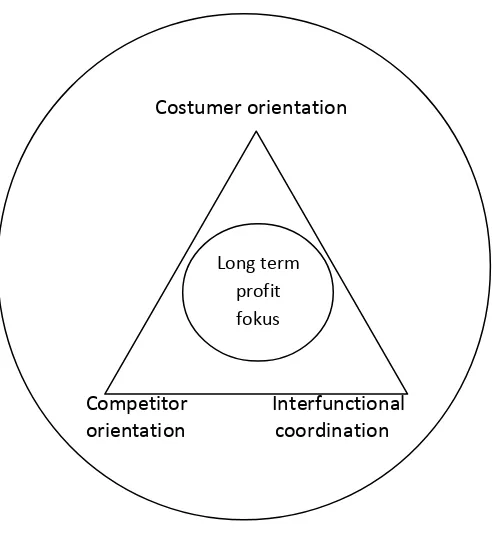

kesimpulan bahwa orientasi pasar terdiri dari tiga komponen perilaku yaitu orientasi

pelanggan, orientasi pesaing, dan koordinasi antar fungsi yang mengarah pada dua kriteria

keputusan yaitu fokus jangka panjang dan profitabilitas. Ketiga komponen perilaku itu

mempunyai derajat urgensi atau tingkat kepentingan yang sama. Konsepsi orientasi pasar

Gambar 2.1 Market Orientation

Gambar di atas menunjukkan bahwa kinerja perusahaan dihasilkan dan ditingkatkan melalui

pemusatan perhatian pada ketiga komponen orientasi pasar.

Untuk memahami konsep orientasi pemasaran maka tiga komponen perilaku dalam

oreintasi pasar perlu dipahami sebagai sebuah rangkaian yang tidak terpisahkan dalam

keseluruhan manajemen pemasaran.

Unsur – Unsur Orientasi Pasar 2.4.1 Orientasi Pelanggan

Orientasi pelanggan oleh para peneliti ditempatkan sebagai prioritas tertinggi dalam

hal memberikan nilai-nilai superior pada pelanggan. Despande, Farley, dan Webster (1993, Costumer orientation

Competitor Interfunctional orientation coordination

dalam Wahyono 2002) menganggap orientasi pelanggan merupakan hal yang paling

fundamental dari budaya perusahaan.

Orientasi pelanggan merupakan pemahaman yang cukup terhadap para pembeli

sasaran agar mampu menciptakan nilai yang lebih superior bagi mereka secara kontinyu dan

menciptakan penampilan yang lebih superior bagi perusahaan (Slater and Narver, 1990 dalam

Wahyono, 2002). Dengan demikian orientasi pelanggan mengharuskan seorang penjual agar

memahai mata rantai nilai keseluruhan seorang pembeli (Day dan Wensley, 1988 dalam

Wahyono 2002). Melalui orientasi pelanggan, perusahaan memiliki peluang untuk

membentuk persepsi pelanggan atas nilai-nilai yang dibangunnya dan nilai-nilai yang

dirasakan itu dan pada gilirannya akan menghasilkan kepuasan pelanggan (Customer

Satisfaction).

Kemampuan penjual dalam memahami kebutuhan dan keinginan pelanggan akan

membantumemahami siapa pelanggan potenasial untuk saat ini dan yang akan datang, apa

yang mereka inginkan dan apa yang mungkin mereka inginkan di masa yang akan datang,

apa yang mereka rasakan saat ini dan apa yang mungkin akan mereka rasakan di masa yang

akan datang sebagai pemuas yang relevan dari keinginan-keinginan pelanggan (Slater and

Narver, 1990 dalam Wahyono, 2002). Pemahaman menyeluruh seperti ini menjadikan

penjual memahami siapa saja para pelanggan potensialnya baik pada saat ini dan pada saat

mendatang, apa yang diniginkan mereka pada saat ini dan pada saat yang akan datang, serta

apa yang dirasakan mereka saat ini dan disaat yang akan datang, Dicky Imam Prasetya (2002,

dalam Suendro, 2010)

Ferdinand AT(2000, dalam Wahyono, 2002) menyatakan bahwa

umumnya menunjukkan sebuah perilaku yang lebih responsif, misalnya melalui kebijakan

purna jual serta kecepatan dalam memberi tanggapan terhadap keluhan-keluhan pelanggan.

2.4.2 Orientasi Pesaing

Secara prinsip Customer Orientation dan Competitor Orientation merupakan dua

sisi yang saling terkait, tidak terpisahkan dan merupakan satu kesatuan dalam konsep

orientasi pasar. Orientasi pasar pesaing berarti pemahaman yang dimiliki penjual dalam

memahami kekuatan-kekuatan jangka pendek, kelemahan-kelemahan, kapabilitas-kapabilitas

dan strategi-strategi jangka panjang baik dari pesaing utamanya saat ini maupun

pesaing-pesaing potensial utama (Day dan Wensley dalam Wahyono, 2002).

Oleh karena itu tenaga penjualan harus berupaya untuk mengumpulkan informasi

mengenai pesaing dan membagi informasi itu pada fungsi-fungsi lain dalam perusahaan dan

mendiskusikan dengan pimpinan perusahaan bagaimana kekuatan pesaing dan membagi

informasi itu pada fungsi-fungsi lain dalam perusahaan dan mendiskusikan dengan pimpinan

perusahaan bagaimana kekuatan pesaing dan strategi yang mereka kembangkan.

Dalam kenyataannya orientasi pelanggan sering kurang mampu dijadikan strategi

memenangkan persaingan bisnis, sebab perusahaan cenderung hanya bersifat reaktif terhadap

permasalahan bisnis yang muncul dan tidak mengembangkan sikap proaktif dalam

mengungguli pesaing bisnisnya (Wahyono, 2002). Oleh karena itu perlu keseimbangan dalam

menjalankan kedua orientasi ini agar di satu sisi mampu memenangkan persaingan dan disisi

lain tetap dapat memuaskan keinginan pelanggan. Bila perusahaan hanya menekankan pada

satu faktor saja secara ekstra daripada faktor lain yaitu pada persaigan, maka tindakan ini

maka Day dan Wensley dalam Wahyono (2002) mengajukan suatu campuran yang seimbang

antara orientasi pelanggan dengan orientasi pesaing sebagai suatu syarat dalam

mempertahankan keunggulan bersaing.

2.4.3 Koordinasi Interfungsional

Koordinasi interfungsional dapat juga dikatakan sebagai koordinasi antar fungsi.

Koordinasi antar fungsi adalah komponen ketiga dari orientasi pasar. Koordinasi antar fungsi

ini menjadi sangat penting bagi kelangsungan perusahaan yang ingin memberikan kepuasan

pada pelanggan sekaligus memenangkan persaingan dengan cara mengoptimalkan

fungsi-fungsi yang ada dalam perusahaan dengan cermat.

Langkah ini sekaligus merupakan kemampuan perusahaan dalam menangkap umpan

balik dari pelanggan, merespon dan memberikan pelayanan yang lebih prima dikemudian

hari.Keterbukaan dan komunikasi antar fungsi perlu dalam usaha memberikan tanggapan

kepada pelanggan. Permasalahan yang muncul dari satu fungsi dapat dibantu dengan analisis

dan pemecahannya dari fungsi-fungsi lain secara profesional dan konsepsional. Demikian

pula terhadap masalah-masalah yang tidak dapat dipecahkan pada salah satu bagian dapat

didiskusikan dan diambil langkah-langkah penyelesaian melalui kordinasi antar fungsi yang

ada dalam perusahaan. Langkah ini perlu dibiasakan dalam budaya perusahaan agar

karyawan tidak menutup diri serta tidak berani mengambil inisiatif dan takut mengambil

resiko (Han at el, 1998).

Koordinasi antar fungsi yang efektif diharapkan mampu menggerakkan partisipasi

secara aktif masing-masing bidang untuk mencapai tujuan utama perusahaan. Untu itu

diperlukan dukungan yang efektif dan kepemimpinan yang andal dalam mengkoordinasikan

antar fungsi, dukungan dan partisipasi antar bidang fungsional dan sikap interdependensi

mampu mengenali kelebihan-kelebihannya dan dapat bekerjasama dengan lainnya secara

efektif.

Karena pasar adalah kunci dari kelangsungan hidup suatu perusahaan maka dalam

rangka mempertahankan tingkat pertumbuhan perusahaan di tengah persaingan yang semakin

kompleks, pasar harus dikelola dengan upaya-upaya yang sistematis, dengan cara menggali

informasi dan mengenali kebutuhan pelanggan sehingga produk dan jasa yang ditawarkan

memberikan kepuasan bagi pelanggan. Disamping itu pasar harus didekati dengan cara

menggali informasi mengenai karakteristik dan latar belakang pelanggan sehingga antisipasi

terhadap pasar dapat dilakukan secara proporsional. Utamanya pasar harus dilayani dengan

baik bila perusahaan secara menyeluruh bersifat responsif terhadap tuntutan pelanggan dan

pesaing dalam pasar. Berdasarkan hal tersebut, orientasi pasar dipandang sebagai sebuah

budaya perusahaan yang berdimensi orientasi pelanggan, orientasi pesaing dan koordinasi

BAB III

KERANGKA KONSEPTUAL

3.1 Kerangka Konseptual

Kerangka konseptual yang disusun memberikan gambaran atas pengembangan konsep

penelitian, tentang analisis faktor – faktor yang mempengaruhi kinerja pemasaran

pembiayaan pada nasabah UKM Bank Sumut Syariah Stabat, sehingga apa yang diharapkan

dari penelitian ini dapat dicapai. Secara konseptual kerangka dari penelitian ini digambarkan

pada Gambar 3.1

Y = Kinerja Pemasaran

Gambar 3.1 Kerangka Konseptual

X3 = Orientasi X2 = Promosi

3.2 Inovasi Dengan Kinerja Pemasaran

Menurut Hurley dan Hult (1998) menyatakan bahwa inovasi merupakan bagian dari

karakter kerja yang menghubungkan aspek budaya perusahaan dengan kemampuan

berinovasi serta meningkatkan kinerja. Sedangkan menurut Lukas dan Ferrel (2000, dalam

Suendro 2010) menyatakan bahwa pemasaran dan inovasi dipandang sebagai pendorong

pertumbuhan ekonomi dan komponen utama dari keunggulan bersaing.

Nelly dkk (2001, dalam Suendro 2010) berpendapat bahwa inovasi menunjukkan

pada pengembangan dan pengenalan produk atau layanan baru atau yang dikembangkan yang

berhasil di pemasaran. Menurut Dourgerty (1996, dalam Suendro 2010) inovasi merupakan

suatu cara yang penting bagi perusahaan agar tetap dapat beradaptasi dengan pasar, teknologi,

serta persaingan.

Wahyono (2002) mengajukan dua konsepsi inovasi, yaitu keinovatifan dan kapasitas

untuk berinovasi. Keinovatifan adalah pikiran tentang keterbukaan untuk gagasan baru

sebagai sebuah kultur perusahaan. Sedangkan kapasitas untuk berinovasi adalah kemampuan

perusahaan untuk menggunakan atau menerapkan gagasan, proses, atau produk baru secara

berhasil. Berpijak pada batasan penelitian ini yang membahas tentang inovasi maka konsepsi

inovasi yang tepat digunakan adalah kapasitas berinovasi, lebih khusus pada inovasi teknis,

inovasi teknis berhubungan dengan aktivitas kerja dasar yang bisa berpengaruh secara

langsung terhadap produk maupun proses inovasi produk, yaitu : perluasan lini produk,

produk sejenis, produk baru. Wahyono (2002) inovasi teknis memiliki pengaruh kuat dan

X11 = Perluasan lini produk

X12 = Produk sejenis

X13 = Produk baru

3.3 Promosi dengan Kinerja Pemasaran

Promosi merupakan salah satu program pemasaran yang terkendali dan terpadu dari

metode komunikasi yang dirancang perusahaan untuk menawarkan produk – produknya

kepada calon konsumen, menyampaikan karakteristik produk yang memuaskan kebutuhan

konsumen untuk mendorong penjualan dan memberikan kontribusi pada kinerja pemasaran

jangka panjang (Boyd, Walker, Larreche, 1997 dalam V,Tri, 2003). Perusahaan

mengembangkan program pemasaran melalui strategi promosi dalam bentuk iklan, penjualan

langsung, publisitas, promosi penjualan dengan berbagai atribut promotifnya menjadi salah

satu strategi komunikasi barang atau jasa yang efektif.

Keberhasilan suatu perusahaan melalui suatu proses, salah satu diantaranya adalah

ketangguhan dan peran tenaga penjual, karena tenaga penjual adalah sekelompok armada

penjualan yang mendukung aktivitas perusahaan. Pentingnya peran tenaga penjual sebagai

ujung tombak perusahaan untuk berinteraksi dengan konsumen mengharuskan setiap tenaga

Inovasi

X1

1X1

2X1

3penjual dibekali keterampilan yang memadai dan profesional dalam menghadapi para

pelanggan. Demikian untuk memuaskan para pelanggan, tenaga penjual harus selalu

kelihatan menarik, murah senyum, ramah, sabar, jujur, bisa dipercaya, cerdas dan tanggap

terhadap kebutuhan pelanggan.

Berbagai studi mengenai kebijakan promosi sebagai alat komunikasi produk dan

kebijakan pemasaran menunjukkan bahwa strategi promosi khususnya program pemasaran

yang kreatif dapat membantu perusahaan meningkatkan kesadarn merek, kualitas merek,

memori organisasi, memori produk. Salah satu instrumen manajemen pemasaran yang paling

populer adalah promosi, khususnya iklan. Manajemen pemasaran dilakukan untuk

menjelaskan dan mengukur peranan promosi terhadap variabilitas kinerja pemasaran.

Promosi telah sangat luas dipergunakan sebagai instrumen pemasaran karena efektivitasnya

dalam menciptakan dan mempertahankan loyalitas merek, maka dapat diklasifikasikan

menjadi empat, yaitu

Periklanan

Penjualan langsung

Publisitas

Promosi penjualan

Pentingnya iklan diyakini berpengaruh langsung pada penjualan produk yang

diiklankan. Oleh karena itu iklan merupakan variabel penting yang harus dipertimbangkan

untuk meningkatkan kinerja pemasaran secara berkesinambungan. Dukungan ini dapat

diwujudkan melalui pemilihan media iklan yang paling cocok dengan produk, tempat dan

Berdasarkan uraian di atas, maka dimensi strategi promosi di dalam penelitian ini adalah

Peran tenaga penjualan

Program pemasaran yang kreatif

Jumlah tayangan iklan

Perlunya promosi ke konsumen seperti : pemberian hadiah, potongan harga, atau

bonus ke konsumen akan mampu meningkatkan pembelian konsumen. Demikian pentingnya

strategi promosi yang mempunyai pengaruh berarti terhadap pencapaian kinerja pemasaran.

Semakin intensif dan fokus sebuah strategi promosi, maka semakin besar peluang

menghasilkan kinerja pemasaran yang tinggi.

X21 = tenaga penjual

X22 = Program pemasaran kreatif

X23 = Periklanan

Promosi

X2

1X2

2X2

33.4 Orientasi Pasar dengan Kinerja Pemasaran

Orientasi pasar merupakan sebuah filosofi bisnis dan proses perilaku pengelolaan

bisnis. Dikatakan sebuah filosofi sebab orientasi pasar merupakan pola dari nilai – nilai dan

kepercayaan yang membantu individu untuk memahami fungsi organisasi berdasar norma –

norma tertentu atau dengan kata lain filosofi bisnis lebih memfokuskan pada serangkaian tata

nilai dan kepercayaan, sikap dan budaya perusahaan untuk memberikan kontribusi pada

tataran operasional berupa serangkaian aktivitas – aktivitas pengelolaan bisnis, orientasi pasar

juga dipahami sebagai perilaku.

Kohli dan Jaworski (1990) maupun Narver dan Slater (1990) membahas orientasi

pasar sebagai fenomena organisasi yang berpotensi untuk meningkatkan kinerja perusahaan.

Kohli dan Jaworski mengembangkan teorinya dengan menenmpatkan market intellegence

sebagai titik awal dari orientasi pasar. Menurut V.Tri (2003) disseminasi intelejen dipandang

sebagai proses dan upaya penyebaran informasi pasar pada seluruh komponen organisasi

yang diharapkan akan menghasilkan orientasi pelanggan, orientasi pesaing dan koordinasi

antar fungsi yang mengarah pada dua kriteria keputusan yaitu fokus jangka panjang dan

profitabilitas ketiga komponen perilaku tersebut mempunyai derajat urgensi yang sama.

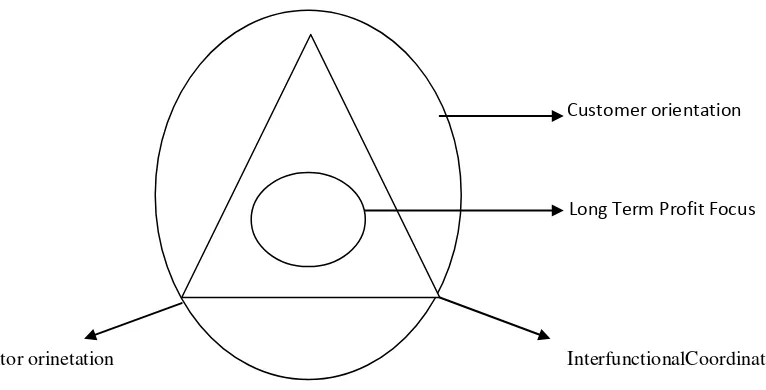

Customer orientation

Long Term Profit Focus

Competitor orinetation InterfunctionalCoordination

Sumber : Narver dan Slater 1990

Gambar 3.2 Konsepsi Orientasi Pasar

Gambar 3.2 di atas menunjukkan bahwa kinerja pemasaran dihasilkan dan ditingkatkan

melalui pemusatan perhatian dan ketiga komponen orientasi pasar.

Orientasi pasar sebagai budaya perusahaan yang paling efektif dan efisien dalam

menciptakan perilaku yang diperlukan untuk menciptakan nilai – nilai yang superior bagi

para pelanggan (Narver dan Slatter, 1990). Mereka menyimpulkan bahwa orientasi pasar

terdiri dari tiga komponen perilaku, yaitu orientasi perilaku bertindak yang sama pada semua

bagian organisasi perusahaan agar dapat melayani konsumen secara lebih baik sehingga

diharapkan dapat menghasilkan kepuasan pelanggan yang berkelanjutan.

Orientasi pelanggan diartikan sebagai pemahaman yang memadai terhadap pembeli

sasaran, sehingga superior value dapat diberikan secara terus menerus (Narver dan Slatter,

1990). Pemahaman disini mencakup pemahaman pada seluruh rantai nilai pembeli baik saat

ini maupun yang akan datang. Pemahaman yang menyeluruh terhadap rantai nilai pembeli

[image:37.595.106.489.80.275.2]hambatan politis dan ekonomis yang dihadapi oleh setiap tingkatan dalam saluran distribusi

(Narver dan Slatter, 1990). Pemahaman menyeluruh seperti ini menjadikan penjual

memahami siapa saja pelanggan potensialnya, baik pada saat ini maupun pada masa yang

akan datang, apa yang diinginkan dan dirasakan mereka pada saat ini dan pada saat

mendatang. Menurut Narver dan Slatter (1994) kesulitan yang dihadapi perusahaan bilamana

memusatkan perhatiannya pada pelanggan yang ada, selain kecenderungan bersifat reaktif

dan berfokus jangka pendek juga mencerminkan kecenderungan para manajer untuk

memandang dunia menurut kacamata pelanggan semata.

Oreintasi pesaing diartikan sebagai pemahaman akan kekuatan dan kelemahan

jangka pendek serta kapabilitas dan strategi jangka panjang dari para pesaing yang ada

maupun pesaing potensial (Narver dan Slatter, 1990). Oreintasi pesaing mempunyai

keterkaitan kuat dengan oreintasi pelanggan dalam pengumpulan informasi dan analisis

menyeluruh terhadap kapabilitas teknologi pesaing sebagai usaha untuk mengukur

kemampuan para pesaing dalam memuaskan pembeli sasaran yang sama. Sehingga pada

dasarnya orientasi pesaing memusatkan pada tiga pertanyaan :

1. Siapa saja pesaing kita?

2. Teknologi apa yang pesaing tawarkan?

3. Apakah pesaing menawarkan alternatif menarik di mata pelanggan kita?

Komponen ketiga dari oreintasi pasar adalah koordinasi fungsi intra perusahaan

yang merefleksikan pendayagunaan secara terkoordinasi dari seluruh sumber daya yang ada

dalam perusahaan dalam rangka menciptakan superior value bagi pembeli sasaran (Narver

dan Slatter, 1990). Integrasi sumber daya perusahaan yang terkoordinasi berhubungan erat

dengan orientasi pelanggan dan pesaing dimana koordinasi ini dibangun berdasarkan

– informasi tersebut disebarkan keseluruh bagian organisasi bersangkutan. Menurut Narver

dan Slatter (1990) syarat agar koordinasi antar fungsi dapat berjalan efektif adalah daya

tanggap dari sensitivitas dari setiap departemen terhadap kebutuhan departemen –

departemen lain dalam satu perusahaan.

Selanjutnya Narver dan Slatter menjelaskan bahwa ketiga komponen perilaku

tersebut secara simultan dan terus – menerus diarahkan untuk mencapai tujuan dari orientasi

pasar yaitu menciptakan superior value bagi pelanggan dan superior performance bagi

perusahaan. Ketiga komponen perilaku ini dipandang memberikan kontribusi yang sama

penting terhadap penciptaan superior value yang berkelanjutan bagi pelanggan. Superior

value ini pada gilirannya akan memberikan kemampuan pada perusahaan untuk

memaksimalkan keuntungan jangka panjang.

Dari uraian di atas, perusahaan dikatan berorientasi pasar jika budaya perusahaan

tersebut secara sistematis dan menyeluruh ditujukan untuk memberikan superior value bagi

pelanggan secara terus – menerus. Penciptaan dan pengembangan superior value bagi

pelanggan dibangun melalui pengumpulan dan koordinasi informasi tentang pelanggan,

pesaing dan faktor – faktor lain yang mempengaruhi pasar secara signifikan. Maka orientasi

pasar dipandang sebagai budaya organisasi yang berorientasi eksternal dimana orientasi

pelanggan dan pesaing serta koordinasi antar fungsi intraperusahaan merupakan perwujudan

dan ukuran budaya perusahaan yang berorientasi ke pasar (Narver dan Slatter, 1994).

Hubungan antara orientasi pasar dengan kinerja menjadi sebuah kajian yang

mendapat perhatian luas di kalangan pemasaran. Riset empiris telah dilakukan oleh Narver

dan Slatter (1990) menguji hubungan antara orientasi pasar dengan kinerja pemasaran,

mereka melakukan studi dari satu industri tunggal yang menunjukkan bahwa orientasi pasar

menggunakan 230 perusahaan di Amerika menemukan bahwa orientasi pasar memiliki

hubungan positif dengan kinerja pemasaran. Para peneliti pemasaran tersebut telah

menemukan secara signifikan bahwa perusahaan yang berorientasi kepasar telah dapat

meningkatkan kinerja pemasarannya.

Berdasarkan penelitian – penelitian di atas, dimensi dari orientasi pasar yang

digunakan dalam penelitian ini adalah : orientasi pelanggan, orientasi pesaing, dan koordinasi

antar fungsi. Pentingnya orientasi pasar yang dikembangkan sebagai budaya organisasi

sebuah perusahaan akan berpengaruh pada kinerja pemasaran perusahaan. Semakin tinggi

orientasi pasar yang dilakukan, maka semakin tinggi kinerja pemasaran yang dicapai

perusahaan.

X31 = orientasi pelanggan

X32 = orientasi pesaing

X33 = koordinasi antar fungsional

3.5 Penelitian Terdahulu

Sulistianto (2003) melakukan penelitian dengan judul “Analisis Pengaruh Orientasi

Pasar, Inovasi dan Strategi Pemasaran Terhadap Kinerja Pemasaran (Studi Empiris pada

Industri Batik di Pekalongan)”. Penelitian ini dilakukan sebagai salah satu upaya untuk

Orientasi

Pasar

X3

1X3

2X3

3mengetahui pengaruh faktor orientasi pasar dan inovasi terhadap pemasaran batik yang ada di

Pekalongan.

Data mengenai orientasi pasar dan inovasi serta kinerja pemasaran batik diperoleh

melalui wawancara dan penyebaran kuesioner. Kuesioner yang telah tersusun tersebut

selanjutnya disebarkan kepada 269 pimpinan atau pemilik usaha industri batik di wilayah

Kota dan Kabupaten Pekalongan sebanyak yang dipilih untuk penelitian.

Hasil pengujian menunjukkan bahwa orientasi pasar dan inovasi berpengaruh positif

dan signifikan terhadap kinerja pemasaran batik di industri batik Pekalongan. Dimana dari

ketiga variabel tersebut, orientasi pasar yang paling berpengaruh terhadap kinerja pemasaran,

sehingga implikasi kebijakan yang dijalankan harus difokuskan kepada orientasi pasar.

V.Tri (2003) melakukan penelitian dengan judul “Analisis Kinerja Pemasaran dan

Pengaruhnya terhadap Keunggulan Bersaing Berkelanjutan (Studi Kasus di Divisi

Pengelolaan Bisnis Kartu Bank BNI)”. Penelitian ini dilakukan untuk mengetahui pengaruh

promosi dan orientasi pasar terhadap kinerja pemasaran kartu kredit BNI.

Data mengenai orientasi pasar dan promosi serta kinerja pemasaran kartu kredit BNI

diperoleh melalui wawancara dan penyebaran kuesioner. Kuesioner yang telah tersusun

tersebut selanjutnya disebarkan kepada 110 manajer dan staff di divisi PBK Bank BNI yang

dipilih untuk penelitian.

Hasil pengujian menunjukkan bahwa orientasi pasar dan promosi berpengaruh

positif dan signifikan terhadap kinerja pemasaran kartu kredit BNI. Dimana dari ketiga

variabel tersebut, orientasi pasar yang paling berpengaruh terhadap kinerja pemasaran,

BAB IV

MENTODE PENELITIAN

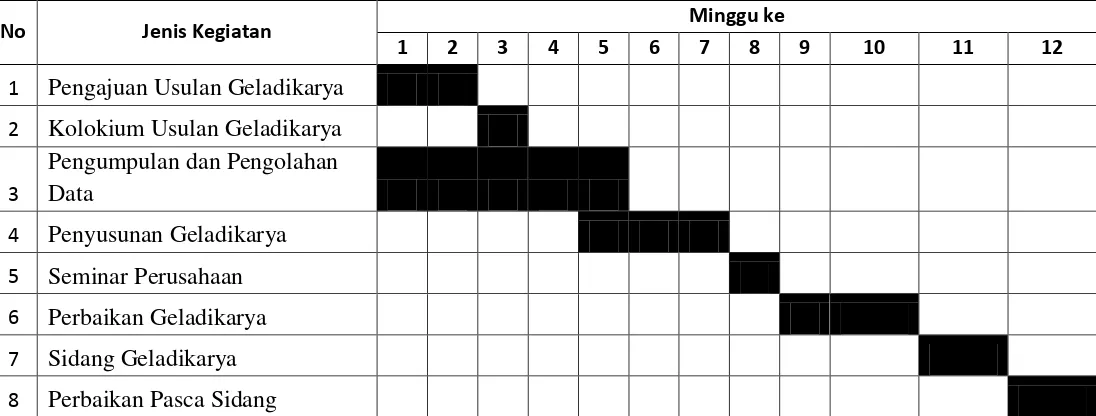

4.1 Lokasi dan Waktu Penelitian

Penelitian ini telah dilakukan di PT Bank Sumut Syariah Stabat pada bulan November

2013. Lamanya penelitian ini adalah 12 minggu, dengan jadwal kegiatan seperti diuraikan

[image:42.595.26.574.332.540.2]pada Tabel 4.1

Tabel 4.1

Jadwal Kegiatan Geladikarya

No Jenis Kegiatan Minggu ke

1 2 3 4 5 6 7 8 9 10 11 12

1 Pengajuan Usulan Geladikarya

2 Kolokium Usulan Geladikarya

3

Pengumpulan dan Pengolahan

Data

4 Penyusunan Geladikarya

5 Seminar Perusahaan

6 Perbaikan Geladikarya

7 Sidang Geladikarya

4.2 Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif, menurut Sinulingga (2011) penelitian

deskriptif adalah suatu jenis penelitian yang bertujuan untuk menggambarkan atau

mendeskripsikan secara sistematik, faktual, dan akurat tentang fakta-fakta dan sifat-sifat

suatu objek atau populasi tertentu. Penelitian deskriptif pada penelitian ini menggunakan data

hasil survei karena data-data yang digunakan dikumpulkan dengan teknik wawancara yang

didukung oleh schedule questionair atau inverview quide.

Berdasarkan data-data yang dikumpulkan tersebut akan dilakukan penelitian dimana

penelitian ini bersifat eksplorasi/penjelasan (explanatory), yaitu dengan penelitian ini untuk

mendapatkan pemahaman yang solid tentang suatu fenomena yang belum jelas diketahui

sehubungan dengan ketidaktersediaan data dan informasi yang relevan (Sinulingga, 2011).

4.3 Populasi dan Sampel 4.3.1 Populasi

Menurut Sugiyono (2011) populasi adalah wilayah generalisasi yang terdiri atas

obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang akan diteliti

dalam penelitian ini adalah karyawan PT Bank Sumut Syariah Cabang Stabat.

4.3.2 Sampel

Menurut Sugiyono (2011), sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi. Teknik sampling sangatlah diperlukan dalam sebuah penelitian karena

hal ini digunakan untuk menentukan siapa saja anggota dari populasi yang hendak dijadikan

sampel. Untuk itu teknik sampling haruslah secara jelas tergambarkan dalam rencana

Lingkup penelitian ini mencakup seluruh karyawan PT BANK SUMUT SYARIAH

Cabang Stabat yang berjumlah 20 orang, dimana seluruh karyawan ini ikut turut serta dan

aktif dalam kegiatan bank yang bertujuan untuk mengumpulkan dana serta menyalurkan dana

kepada masyarakat dalam hal ini adalah nasabah. Untuk itu teknik sampel yang digunakan

adalah sampling jenuh, menurut Sugiyono (2011) sampling jenuh adalah teknik penentuan

sampel bila semua anggota populasi digunakan sabagai sampel. Hal ini sering digunakan

untuk penelitian dengan jumlah sampel dibawah 30 orang atau untuk penelitian yang ingin

membuat generalisasi dengan tingkat kesalahan yang sedikit atau kecil.

4.4 Teknik Pengumpulan Data

a. Wawancara kepada pihak yang berhak dan berwenang memberi data dan informasi

tentang kinerja pemasaran pembiayaan di PT Bank Sumut Syariah Stabat.

b. Kuesioner yang diberikan kepada manajemen PT Bank Sumut Syariah Stabat.

c. Studi dokumentasi, dengan mengumpulkan dan mempelajari data serta informasi dari

PT Bank Sumut Syariah Stabat.

4.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam Geladikarya ini adalah data Primer dan Sekunder

yaitu :

1. Data Primer adalah data yang diperoleh langsung dari wawancara kepada seluruh pejabat

dan staff di PT Bank Sumut Syariah Stabat dan daftar pertanyaan (questionare) yang

diberikan kepada responden.

4.6 Skala Pengukuran Variabel

Pengukuran yang digunakan untuk menyatakan tanggapan responden terhadap setiap

instrumen adalah dengan menggunakan skala likert dengan lima alternatif jawaban.

Urutan skala penelitian dari masing – masing indikator variabel tersebut, sebagai berikut:

Tabel 4.2 Instrumen Skala Likert

No Jawaban Skor

1 Sangat berpengaruh 5

2 Cukup berpengaruh 4

3 Berpengaruh 3

4 Kurang berpengaruh 2

5 Tidak berpengaruh 1

4.7 Definisi Operasional Variabel

Variabel adalah sesuatu yang memiliki nilai yang berbeda – beda atau bervariasi (Sinulingga,

2011). Berdasarkan perumusan masalah, kerangka konseptual, dan hipotesis yang diajukan

maka variabel – variabel dalam penelitian diidentifikasikan sebagai berikut :

1. Variabel independen (bebas), sering disebut juga variabel prediktor adalah variabel

yang mempengaruhi variabel dependen baik secara positif maupun secara negatif

(Sinulingga, 2011). Dalam hal ini variabel independen terdiri dari : inovasi (X1),

promosi (X2), orientasi pasar (X3).

2. Variabel dependen (terikat), sering disebut juga variabel kriteria adalah variabel yang

nilainya dipengaruhi atau ditentukan oleh nilai variabel lain (Sinulingga, 2011).

Tabel 4.3 Definisi Operasional Variabel

Variabel Definisi Operasional Dimensi / Indikator Skala

Inovasi (X1) kemampuan perusahaan

untuk menggunakan atau menerapkan gagasan, proses, atau produk baru secara berhasil Perluasan lini produk Produk sejenis Produk baru Likert

Promosi (X2) merupakan salah satu

program pemasaran yang terkendali dan terpadu dari metode komunikasi yang dirancang perusahaan untuk

menawarkan produk –

produknya kepada calon konsumen, menyampaikan karakteristik produk yang memuaskan kebutuhan konsumen untuk mendorong penjualan dan memberikan kontribusi pada kinerja pemasaran jangka panjang

Tenaga penjual Program pemasaran kreatif Periklanan Likert Orientasi Pasar (X3)

pola dari nilai – nilai dan kepercayaan yang membantu individu untuk memahami fungsi organisasi berdasar norma – norma tertentu atau dengan kata lain filosofi bisnis lebih memfokuskan pada serangkaian tata nilai dan kepercayaan, sikap dan budaya perusahaan untuk memberikan kontribusi pada tataran operasional berupa

serangkaian aktivitas –

aktivitas pengelolaan bisnis

Orientasi pelanggan Orientasi pesaing Koordinasi antar fungsional Likert Kinerja Pemasaran (Y)

usaha pengukuran tingkat kinerja meliputi omzet penjualan, jumlah

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1 Latar Belakang PerusahaanBank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 November

1961 dengan Akta Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas (PT) dengan

sebutan BPDSU. Pada tahun 1962 berdasarkan UU No.13 tahun 1962 tentang Ketentuan

Pokok Bank Pembangunan Daerah dan sesuai dengan Peraturan Daerah Tingkat I Sumatera

Utara No.5 tahun 1965 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD).

Modal dasar pada saat itu sebesar Rp 100 juta dan sahamnya dimiliki oleh Pemerintah Daerah

Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se – Sumatera Utara.

Sejalan dengan program rekapitalisasi, bentuk hukum BPDSU tersebut dirubah dari

Perusahaan Daerah (PD) menjadi Perusahaan Terbatas (PT) agar saham pemerintah pusat

dapat masuk untuk pengembangan dan dikemudian hari saham pihak ketiga dimungkinkan

dapat masuk atas persetujuan DPRD Tingkat I Sumatera Utara, sehingga beradasarkan hal

tersebut maka pada tahun 1999, bentuk hukum BPDSU dirubah kembali menjadi Perseroan

Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT.

Bank SUMUT yang berkedudukan dan berkantor pusat di Medan, Jalan Imam Bonjol No.18,

yang didirikan berdasarkan Akta No.38 tanggal 16 April 1999 dibuat dihadapan Alina

Hanum, SH, Notaris di Medan yang telah mendapatkan pengesahan dari Departemen

Kehakiman Republik Indonesia Nomor C – 8224 HT.01.01.TH 99 tanggal 5 Mei 1999.

Modal dasar pada saat itu ditetapkan sebesar Rp 400 miliar. Dan kerena

pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada tanggal 15 Desember 1999

No.39 tanggal 10 Juni 2008 yang dibuat dihadapan H. Marwansyah Nasution, SH, Notaris di

Medan berkaitan dengan Akta Penegasan No.5 tanggal 10 November 2008 yang telah

memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

sebagaimana dinyatakan dalam Surat Keputusan No. AHU – AH.01 – 87927.AH.01.02

tahun 2008 tanggal 20 November 2008 yang diumumkan dalam Tambahan Berita Negara

Republik Indonesia No.10 tanggal 3 Februari 2009, maka modal dasar ditambah dari Rp 500

miliar menjadi Rp 1 triliun.

Anggaran dasar terakhir, sesuai dengan Akta No.12, tanggal 18 Mei 2011 dari

Notaris Afrizal Arsad Hakim, SH, mengenai pernyataan keptusan rapat PT. Bank

Pembangunan Daerah Sumatera Utara. Perubahan anggaran dasar ini telah memperoleh

persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana

dinyatakan dalam surat keptusan No. AHU – 33566.AHU.01.02 tahun 2011 tanggal 5 Juli

2011, dimana modal dasar mengalami perubahan dari Rp 1 Triliun menjadi Rp 2 Triliun.

5.2 Jaringan Kantor

Bank Sumut memiliki kantor cabang yang tersebar di seluruh Provinsi Sumatera

Utara dan beberapa cabang diluar Provinsi Sumatera Utara.

Per 31 Desember 2012, Bank Sumut memiliki 1 kantor pusat, 30 kantor cabang konvensional,

5 kantor cabang syariah, 103 kantor cabang pembantu konvensional, 17 kantor cabang

pembantu syariah, 12 kantor kas, 12 payment point KPP Pratama, 23 payment point Samsat

dan 23 kas mobil. Jaringan distribusi luas sampai tingkat kecamatan se – Sumatera Utara

5.3 Visi dan Misi 5.3.1 Visi

Menjadi bank andalan untuk membantu dan mendorong pertumbuhan perekonomian dan

pembangunan daerah di segala bidang serta sebagai salah satu sumber pendapatan daerah

dalam rangka peningkatan taraf hidup rakyat.

5.3.2 Misi

Mengelola dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip

– prinsip compliance.

5.4 Nilai – Nilai Perusahaan

Bank Sumut selalu berupaya memberikan yang terbaik dalam segala kegiatannya, hal ini

sesuai dengan nilai – nilai yang diterapkan Bank Sumut, yaitu :

Terpercaya

Bersikap jujur, handal dan dapat dipercaya.

Memiliki karakter dan etika yang baik

Enerjik

Bersemangat tinggi, disiplin, dan selalu berpenampilan rapi.

Berpikir positif, kreatif, dan inovatif untuk kepuasan nasabah.

Ramah

Bertingkah laku sopan dan santun.

Senantiasa siap membantu dan melayani nasabah.

Bersahabat

Memperhatikan dan menjaga hubungan dengan nasabah.

Aman

Menjaga rahasia perusahaan dan nasabah sesuai ketentuan.

Menjamin kecepatan layanan yang memuaskan dan tidak melakukan

kesalahan dalam transaksi.

Integritas tinggi

Bertaqwa kepada Tuhan Yang Maha Esa dan menjalankan ajaran agama.

Berakhlak mulia, jujur, menjunjung kode etik profesi dan memiliki visi untuk

maju.

Komitmen

Senantiasa menepati janji yang telah diucapkan.

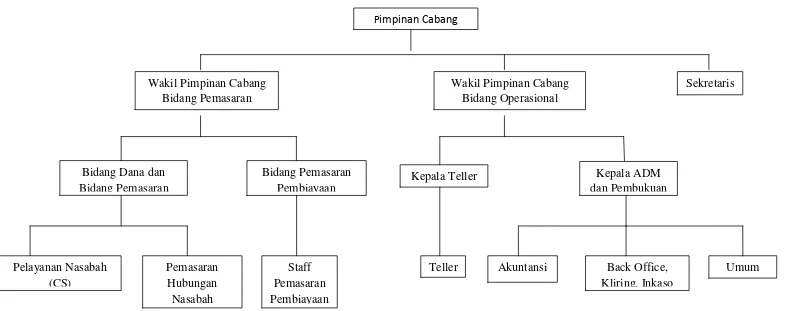

Gambar 5.1 Struktur Organisasi PT Bank Sumut Syariah Stabat Wakil Pimpinan Cabang

Bidang Pemasaran

Wakil Pimpinan Cabang Bidang Operasional

Sekretaris

Bidang Dana dan Bidang Pemasaran

Bidang Pemasaran Pembiayaan

Kepala Teller Kepala ADM

dan Pembukuan

Pelayanan Nasabah (CS)

Pemasaran Hubungan Nasabah

Staff Pemasaran Pembiayaan

Teller Akuntansi Back Office,

Kliring, Inkaso

BAB VI

ANALISIS DAN PEMBAHASAN

6.1 Analisis Deskriptif

20 kuesioner disebarkan kepada seleruh karyawan PT Bank Sumut Syariah Stabat,

dari hasil kuesioner diperoleh berbagai informasi mengenai kondisi kinerja pemasaran

pembiayaan di PT Bank Sumut Syariah Stabat.

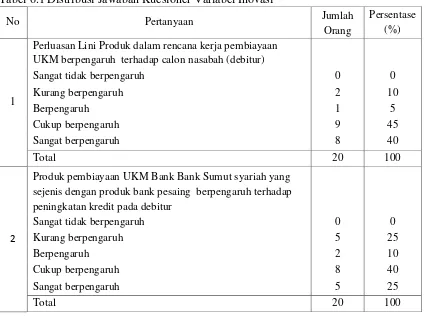

6.1.1 Variabel Inovasi

Variabel inovasi terdiri dari 3 (tiga) indikator pertanyaan, adapun jawaban dari

[image:52.595.73.499.332.648.2]responden penelitian dapat dilihat pada Tabel 6.1

Tabel 6.1 Distribusi Jawaban Kuesioner Variabel Inovasi

No Pertanyaan Jumlah

Orang

Persentase (%)

1

Perluasan Lini Produk dalam rencana kerja pembiayaan

UKM berpengaruh terhadap calon nasabah (debitur)

Sangat tidak berpengaruh 0 0

Kurang berpengaruh 2 10

Berpengaruh 1 5

Cukup berpengaruh 9 45

Sangat berpengaruh 8 40

Total 20 100

2

Produk pembiayaan UKM Bank Bank Sumut syariah yang sejenis dengan produk bank pesaing berpengaruh terhadap

peningkatan kredit pada debitur

Sangat tidak berpengaruh 0 0

Kurang berpengaruh 5 25

Berpengaruh 2 10

Cukup berpengaruh 8 40

Sangat berpengaruh 5 25