OLEH:

NURFAIZATI

KONSENTRASI ASURANSI SY ARI" AH

PROGRAM STUDI MU'AMALAT (EKONOMI ISLAM)

FAKULTAS SYARl'AH DAN HUKUM

UIN SY ARIF HIDAY ATULLAH

JAKARTA

(Arrnlisis Laporan Nilai Aktiva Bersih Periode Agustus 2005 - April 2007

Pernbimbing I

SKRIPS!

Diajukan kepada Fakultas Syari'ah dan Hukum U ntuk Memenuhi Salah Sa tu Syarat Mcncapai

Gclar Sa1jana Ekonorni Islam

Oleh: NUR FAJZATI NIM. 103046228388

Di bawah Bimbingan

Pembimbing II

.(!_

Gセ@セjI@

id>

\l\N _,Supriyono, SE, MM Ir. Agus Edi Sumanto, MM, AAIJ

KONSENTRASI ASURANSl SY ARI' AH

PROGRAM STUDI MU' AMALAT (EKONOlVlI ISLAM)

FAKULTAS SYARI'AH DAN HUKlM UIN SY A RlF HIDAY A TULLAH

Rasa syukur serta rangkaian pUJI senantiasa penulis panjatkan kepada Tuhan Pengatur dan Pemelihara Sernesta Alam, Allah Yang Maha Kuasa. Atas kehendak dan kuasa-Nya, penulis dapat menyelesaikan skripsi ini. Shalawat se11a salam sepatutnya tiada henti kita panjatkan kepada 11swah kita, Nabi Muhammad SAW., suri tauladan dalam setiap aktivitas kehidupan beserta keluarga dan para sahabatnya.

Dalam proses penyusunan skripsi ini, penulis banyak menemui hambatan dan cobaan. Namun, penulis berusaha menghadapinya dengan ikhtiar dan tawakal. Alhamdulillah atas rahmat Allah SWT., se11a berkat do'a dan dukungan orang tua, keluarga, sahabat serta teman-teman, segala hambatan dan cobaan dapat penulis hadapi. Karena itulah, da1·i lubuk hati yang paling dalam, penulis rnengucapkan terima kasih yang tulus clan tak terhingga kepacla segenap pihak yang telah membantu dan memberikan clukungan baik moriil maupun materiil clalam penyelesaian skripsi ini. Sebagai rasa syukur, penulis rnengucapkan terima kasih yang sedalarn-clalamnya kepada

1. Bapak Prof Dr. Amin Suma, MA selaku Dekan Fakultas Syari'ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah (UIN) Jakarta.

kepada penulis selama menempuh pendidikan di Universitas Islam Negeri Syarif Hidayatullah (U!N) Jakaiia, semoga penulis dapat mengamalkan ilmu yang telah Bapak dan Ibu berikan.

3. Bapak Supriyono, SE.,MM. selaku Pembimbing I dan Bapak Ir. Agus Edi Sumanto, MM., AAIJ. selaku Pembimbing II yang telah memberikan waktu luang, tenaga se11a pikiran untuk mernberikan ilmu, pengarahan clan bimbingan kepacla penulis selarna penyusunan skripsi ini.

4. Pimpinan beserta staf Perpustakaan Fakultas Syari'ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah (UfN) Jakarta clan Perpusatakaan Umum Daerah Provinsi DKI Jakarta, yang telah memberikan fasilitas kepada penulis dalam memenuhi studi pustaka.

5. Orang tua tercinta, lbunda Maisaroh dan Ayahancla Ahmad Lazim Hambali, adikku Iffa Afifah serta keluarga tercinta atas do'a, dukungan, motivasi serta perhatian secara moril se1ia materil yang tak terhingga dan tiada pernah henti kepacla penulis dalarn penyusunan skripsi ini.

K'Zaki Amani, Eldri. Terima kasih atas sernua kenangan yang tak akan penulis lupakan, semoga silaturrahmi kita dapat terns terjalin. Serta kepacla seluruh pihak yang tak dapat disebutkan satu persatu atas semua bantuan dan masukannya kepada penulis.

Semoga Allah SWT. memberikan balasan yang berlipat ganda kepada semua pihak atas seluruh bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini. Lebih dari ucapan terima kasih kepacla Yang Maha Pengasih lagi Maha Penyayang, Allah SWT., semoga senantiasa memberikan sinar terang kepada seluruh hambanya, clan semoga aktivitas penulis selalu cliberkahi-Nya serta penulis selalu cliberikan hiclayah-Nya. Akhir kata, penulisan skripsi ini tentunya masih banyak kekurangan, namun semoga skripsi ini dapat bermanfaat bagi semua kalangan.

Jakarta, I 0 Juni 2007

KATA PENGANTAR ... DAFTAR ISL

DAFTAR TABEL .. DAFTAR GAMBAR. .. DAFTAR LAMPIRAN ..

BAB! PENDAHULUAN

A. Latar Belakang Permasalahan ..

B. Pembatasan dan Perumusan Masalah ..

C. Tujuan dan Manfaat Penelitian .. D. Kajian Pustaka ...

E. Metode Penelitian .. F. Sistematika Penulisan ..

BAB ll LANDASAN TEORI A. lnvestasi ..

B. Portofolio yang Optimal.. C. Reksadana Syariah ..

BAB III GAMBA.RAN UMUM PASAR MODAL SY ARIA.I-I A. Pengertian Pasar Modal..

IV

VI

\"II

Vil!

5 6 7 8

12

14

22

33

E. Pihak-pihak yang Terkait dengan Pasar Modal Indonesia.. 60

BAB IV OPTilVIASI PORTOFOLIO PADA REKSADANA

CAMPURAN SYARIAH (ANALISIS LAPORAN NAB

PERIODE AGUSTUS 2005 - APRIL 2007)

A. Seleksi Reksadana Campuran Syariah ..

B. Pengumpulan Data Nilai Aktiva Bersih (NAB) Reksadana ... C. Menghitung Return Reksadana Individual ... .

D. Menghitung Varian dan Standar Deviasi Reksadana Individual.. E. Menghitung Koefisien Korelasi Reksadana ... . F. Menghitung Kovarian Reksadana ... .

G. Portofolio Optimal Model Markowitz ... .

BAB V PENUTUP

A. Kesimpulan .. B. Saran ...

DAFT AR PUSTAKA

66 67 69 70 72 74 75

Tabel 2.1 Perbedaan Investor Individu dan Institusi ....

Tabel 4.1 Penerbit Reksadana Campuran Syariah Beserta Total NAB Bulan Agustus 2005 dan Total NAB Bulan April 2007 ...

Tabel 4.2 Data Return Reksadana Terseleksi ... . Tabel 4.3 Expected Return Porotoflio Reksadana ....

Tabel 4.4 Hasil Perhitungan Varian dan Standar Deviasi Masing-masing Reksadana ..

Tabel 4.5 Return dan Risiko Reksadana Individual.... ... ···

Tabel 4.6 Koefisien Korelasi Reksadana

Tabel 4.7 Nilai Kovarian Setiap Reksadana ... .. .... .... ··· .

21

66 68 69

Gambar 2.2 Gambar2.3 Gambar 2.4 Gambar 2.5 Gambar 3.1 Gambar4.l Gambar4.2

Hubungan risiko dan return yang diharapkan .. Risiko Sistematik Dan Risiko Tidak Sistematik ... Portofolio Efisien dan Portofolio Optimal ... Mekanisme Operasional Reksadana Syariah ..

Struktur Pasar Modal Indonesia ..

Return dan Risiko Reksadana Individual ... . Efficient Frontier Aset Reksadana ..

18

30

31

[image:9.595.68.471.137.510.2]A. LATAR BELAKANG PERMASALAHAN

lnvestasi adalah komitmen atau sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang1. Aktivitas investasi bisa dilakukan pada aktiva riil atau real assets (membangun pabrik, membuat produk barn, menambah saluran dist1ibusi dan lainnya) ataupun pada financial assets atau sekuritas (membeli sertifikat deposito, saham, obligasi, atau sertifikat reksadana). 2

Kegiatan investasi yang kedua yakni investasi yang dilakukan pada sekuritas merupakan salah satu faktor penting dalam pembangunan perekonomian nasional, terbukti telah banyak industri dan pernsahaan yang menggunakan institusi pasar modal ini sebagai media untuk menyerap investasi dan media untuk memperkuat posisi keuangannya. Keberadaan pasar modal di Indonesia memang sangat dibutuhkan mengingat fungsinya sebagai altematif sumber pembiayaan bagi masyarakat yang memiliki kelebihan dana (excess fund) di luar sistem perbankan yang ada.

1 Eduardus Tandclilin, Analisis hwestasi dan Manaje111en Portofolio. (Yog}akarta: BPFE). 2001. h.3

Bangkitnya ekonomi Islam di Indonesia dewasa ini menjadi fenomena yang menarik dan menggembirakan terutama bagi penduduk Indonesia yang mayoritas beragama Islam. Pasar modal syariah dikembangkan dalam rangka mengakomodir kebutuhan umat Islam di Indonesia yang ingin melakukan investasi pada produk-produk pasar modal yang sesuai dengan prinsip dasar syariah. Dengan semakin beragamnya sarana dan produk investasi di Indonesia, diharapkan masyarakat akan memiliki alternatif berinvestasi yang dianggap sesuai dengan keinginannya, di samping investasi yang selama ini sudah dikenal dan berkembang di sektor perbankan.

Di Indonesia pemikiran untuk mendirikan pasar modal syariah dimulai sejak muncul instrumen pasar modal yang menggunakan prisnip セ[ケ。イゥ。ィ@ yaitu reksadana syariah. Instrumen pasar modal syariah yang telah ada di Indonesia sejak tahun 1997, tepatnya ketika PT. Danareksa Investment Management (DIM) meluncurkan Danareksa Syariah pada 3 juli 1997. Selanjutnya Bursa Efok Jakar1a bersama PT. Danareksa Investment Management (DIM) meluncurkan Jakarta Islamic Index (JII) pada tanggal 3 Juli 2000. Perkembangan selanjutnya, instrumen pasar modal syariah terus bertambah dengan kehadiran obligasi syariah PT. lndosat Tbk. pada awal

Setember 2002.

pasal I ayat 273, reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi atau jimd manager. Reksadana syariah menurut Fatwa DSN No. 20/DSN-MUI/IX/20004 adalah reksadana yang beroperasi menurut ketentuan dan prinsip syari'ah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik dana (shahib al-malrabb al-ma[) dengan manajer investasi sebagai wakil shahib al-ma/, maupun antara manajer investasi sebagai wakil shahib al-ma! dengan pengguna investasi.

Berdasarkan definisi reksadana di atas, reksadana terdiri dari beberapa unsur yang terkait satu sama lain, yaitu pertama adalah la1mpulan dana pemodal yang diinvestasikan oleh manajer investasi. Kedua, adalah investasi dana dalam po11ofolio efek. Yang dimaksud dengan portofolio efek adalah kumpulan (kombinasi) sekuritas atau surat berharga atau instrumen yang dikelola. Ketiga, adalah manajer investasi yang merupakan pihak yang kegiatan usahanya mengelola po11ofolio efek yang biasanya berbentuk perusahaan yang biasa disebut juga fund management company.

Alasan utama seorang berinvestasi adalah untuk memperoleh keuntungan atau hasil dari investasi yang telah dilakukan, namun ada hal lain yang harus selalu dipertimbangkan, yaitu berapa besar risiko yang harus ditanggung dari investasi tersebut. Hubungan antara return dan risiko merupakan hubungan yang searah,

3

Arif Djohan Tunggal, dkk. Peraluran Perundang-undangan [Jasar .\-fodal di 11ufonesia. (Jakarta : Harvarindo). 1997, h. 5

•1 De,Yan Syari'ah Nasional, flilnpunan jセQQイ。@ De1l'an .s:vari 'ah :\'asional L'ntuk Le1ubaga

artinya semakin tinggi harapan akan suatu hasil investasi maka sernakin tinggi pula kemungkinan munculnya risiko (higher return, higher risk), dan sebaliknya semakin kecil harapan akan suatu hasil investasi maka akan semakin kecil pula kemungkinan munculnya risiko.

Semua investasi mengandung risiko begitu juga dengan reksadana walaupun dana investasi pada perusahaan reksadana sudah dikelola oleh manajer investasi dengan baik. Untuk itu seorang investor harus melakukan minimalisasi risiko tanpa mengurangi return yang diharapkan. Salah satu earn untuk meminimalkan risiko adalah dengan earn diversifikasi, yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi. Maksudnya investor jangan menginvesta.sikan dana hanya pada satu aset saja karena jika aset tersebut gaga!, maka semua dana yang telah diinvestasikan akan lenyap. Konsep ini kemudian dikenal dengan konsep portofolio. Portofolio menurut Abdul Halim5 adalah kornbinasi atau gabungan atau sekumpulan assets, baik berupa real assets maupun .financial m:1·ets yang dirniliki oleh investor. Tujuan utama pembentukan suatu portofolio investasi tidak lain adalah untuk mendapatkan hasil yang optimal dengan risiko yang minimal.

Diversifikasi yang dilakukan oleh Markowitz seperti yang dikutip oleh Frank J. Fabozzi yaitu usaha rnenggabungkan aktiva-aktiva dalam portofolio dengan pengernbalian yang merniliki korelasi positif kurang dari sempurna, dengan tujuan mengurangi risiko pmtofolio tanpa mengurangi pengembalian6. Diversifikasi yang

5

Abdul Halim,Ana/isis Jnvestasi, (Jakarta :Salemba Empat), 2003. h.50

6

disarankan oleh Markowitz di atas mengacu pada pembentukan portofolio yang memiliki tingkat pengembalian tertinggi pada tingkat risiko tertentu atau disebut juga portofolio efisien. Kumpulan dari portofolio yang efisien ini disebut e.fftcientfrontier. Dalam beberapa alternatif sekuritas yang terbentuk dalam efficient .fhmtier, maka investor dapat memilih portofolio yang optimal sesuai dengan preferensi investor terhadap risiko.

Dengan latar belakang tersebut, penulis bermaksud untuk menyusun portofolio investasi pada reksadana syariah yang optimal, yaitu dengan menempatkan alokasi aset pada beberapa reksadana syariah sehingga menghasilkan return yang maksimal dengan risiko yang kecil dan juga tidak menyalahi ketentuan syariah. lviaka, skripsi rm diberi judul "OPTIMASI PORTOFOLIO PADA REKSADANA CAMPURAN SYARIAH (ANALISIS LAPORAN NILAI AKTIVA BERSIH PERIODE AGUSTUS 2005-APRIL 2007)".

B. PEMBA TASAN DAN PERUMUSAN MASALAH

Dengan adanya permasalahan di atas, penulis membatasi pokok bahasan penelitian ini, yaitu :

I. Reksadana syariah yang dijadikan obyek penelitian adalah reksadana campuran syariah yang memenuhi periode penelitian.

3. Analisis portofolio investasi menggunakan teori portofolio Markowitz dengan metode perhitungan varia11 - covaria11111etric.

Berdasarkan pembatasan masalah di atas, maka perumusan masalah penelitian ini adalah sebagai berikut :

1. Bagaimana earn menyeleksi dan menganalisis reksadana syariah yang prospektif?

2. Reksadana campuran syariah yang mana sajakah yang dapat dimasukkan dalam pembentukan p011ofolio reksadana yang optimal 0

3. Berapa besar proporsi alokasi aset masing-masing reksadana campuran syariah agar didapatkan portofolio yang optimal ?

4. Berapa tingkat keuntungan yang diharapkan (expected return) dan risiko dari portofolio reksadana campuran syariah yang terbentuk ?

C. TUJUAN DAN MANFAAT PENELITJAN

Berdasarkan rumusan masalah sebagaimana telah dijabarkan sebelumnya, maka tujuan dari penelitian ini adalah :

I. Untuk menetapkan kriteria-kriteria tertentu yang sebagai ukuran penilaian atas reksadana syariah yang prospektif

2. Untuk mengetahui reksadana campuran syariah yang dapat dimasukkan dalam pembentukan portofolio reksadana yang optimal.

4. Untuk dapat mengetahui besarnya tingkat keuntungan yang diharapkan dan risiko dari portofolio optimal yang terbentuk.

Sedangkan manfaat dari penelitian ini antara lain sebagai berikut :

1. Dapat digunakan sebagai bahan referensi bagi investor, khususnya investor muslim dalam melakukan investasi di pasar modal.

2. Memperkaya pengetahuan bagi masyarakat pada umumnya dan penulis pada khususnya tentang teknik-teknik investasi di pasar modal.

D. KAJIAN PUSTAKA

Penelitian sehelumnya tentang investasi dan reksadana syariah diantaranya adalah sebagai berikut :

1. Asep Rahman pada tahun 2004 dengan judul "Penilaian Jnvestasi Da/am Metode Konvensional dan ]\!fetode Syariah (Seb11ah Pe11dekala11

Komparatij)". Penelitian ini bertujuan untuk mengetahui bagaimana cara atau metode penilaian kelayakan atas suatu investasi guna terwujudnya sebuah keputusan investasi yang tepat dengan membandingkan investasi konvensional dan investasi syariah.

investasinya sehingga akan mendatangkan keuntungan bagi para pemegang unit penyertaan.

E. METODE PENELITIAN

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif yaitu dengan membuat deskriptif, gambaran secara sistematis, faktual dan akurat mengeai fakta-fakta, kemudian dianalisa untuk memberikan penjelasan secara menyeluruh tentang pembentukan portofolio reksadana campuran syariah yang optimal untuk mendapatkan reksadana yang prospektif yaitu reksadana yang memberikan return terbaik dengan dengan risiko minimal serta mendapatkan kombinasi alokasi aset yang prospektif diantara portofolio reksadana yang ada.

2. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data Nilai Aktiva Bersih (NAB) penutupan (closing price) setiap akhir bulan dari masing-masing reksadana campuran syariah yang menjadi sampel penelitian ini.

3. Metode Pengnmpulan Data

Metode pengumpulan data yang digunakan adalah metode studi pustaka yaitu dengan earn mengumpulkan data-data sekunder dari sumber-sumber yang

7

relevan yang relevan dengan analisis yang akan digunakan dari berbagai macam literatur seperti buku-buku, koran maupun internet. Data sekunder yang akan dianalisis dalam penelitian ini adalah data Nilai Aktiva Bersih per unit reksadana campuran syariah yang menjadi objek penelitian ini yang diperoleh dari website BAPEPAM selama periode penelitian, prospektus masing-masing reksadana campuran syariah yang termasasuk dalam objek penelitian ini, serta data-data lain yang berkaitan dengan penelitian ini.

4. Analisis Data

Selumh reksadana yang termasuk dalam reksadana campuran syariah yang sudah terdaftar dalam BAPEP AM diamati dan dipilih beberapa reksadana berdasarkan !criteria tertentu yang akan dijadikan sebagai reksadana prospektif untuk dimasukkan dalam portofolio investasi reksadana. Setelah melalui proses tahapan tersebut, maka ada 7 (tujuh) reksadana campuran syariah yang dianggap konsisten dalam BAPEPAM yang akan dijadikan bahan analisis dalam penelitian ini. Berikut adalah langkah-langkah yang dilakukan dalam rangka menentukan reksadana prospektif untuk menghasilkan optimasi portofolio reksadana yang dimaksud selama k.-umn walctu penelitian yaitu dari bulan Agustus 2005 sampai dengan bulan April 2007.

a. Seleksi Reksadana Campman Syariah

di BAPEP AM selama periode tersebut. Dari 23 ( dua puluh tiga) reksadana campuran syariah yang ada per akhir bulan April 2007 yang terdaftar di BAPEP AM maka terpilih 7 (tujuh) reksadana, dan ketujuh reksadana inilah yang dijadikan bahan analisa dalam penelitian ini. Penyeleksian reksadana dilakukan dalam rangka memilih reksadana prospektif yaitu reksadana yang mampu memberikan retum yang sesuai dengan harapan danjuga memberikan risiko yang minimal.

b. Pengumpulan Data Nilai Aktiva Bersih (NAB) Reksadana

Data harga reksadana campuran syariah yang dikumpulkan adalah Nilai Aktiva Bersih (NAB) pada saat penutupan (closing price) pada setiap akhir bulan dari 7 (tujuh) reksadana terseleksi dalam periode penelitian yang ditetapkan sehingga jumlah keseluruhan dari data adalah 21 ( dua puluh satu) bulan terhitung dari bulan Agustus 2005 sampai dengan bulan April 2007.

c. Menghitung Retum Reksadana Individual

d. Menghitung Varian Dan Standar Deviasi Reksadana

Untuk menghitung risiko portofolio yang terdiri dari kasus n - sekuritas, ukuran yang digunakan adalah varian dan standar deviasi return dari n -sekuritas yang ada dalam portofolio. Secara matematis, perhitungan varian dan standar deviasi reksadana individual menggunakan persamaan (2. 7). Sedangkan untuk perhitungan varian menggunalrn.n persamaan (2.5) dan untuk perhitungan standar deviasi menggunakan persamaan (2.6).

e. Menghitung Koefisien Korelasi Reksadana

Sebelum perhitungan kovarian dilakukan, terlebih dahulu dilakukan perhitungan nilai koefisien korelasi antar reksadana. Koefisien korelasi mengindikasikan seberapa besar variasi di dalam reksadana x dan reksadana y secara bersama-sama, diukur sebagai proporsi dari gabungan antar variasi-variasi individual reksadana-reksadana tersebut dengan menggunakan persamaan (2. 7)

f Menghitung Kovarian Reksadana

Setelah perhitungan koefisien korelasi dilalmkan, maka selanjutnya dilakukan perhitungan kovarian dengan menggunakan persamaan (2.8). kovarian merupakan perhitungan interaksi risiko diantara dua atau lebih surat berharga yang digabungkan dalam satu portofolio.

g. Penggunaan Model Markowitz

reksadana prospektif, yaitu reksadana yang dapat memberikan retum sesuai dengan harapan dengan risiko yang relatif kecil. Seluruh nilai dari dari return, standar deviasi, koefisien korelasi, kovarian, optimasi portofolio, model Markowitz dan pembentukan grafik efficienfi«mtier dari seluruh reksadana dengan menggunakan perhitungan mrian-covarian matric.

h. Menetapkan Efficient Frontier

[image:22.595.86.486.158.493.2]F;fficient Frontier merupakan gambaran dari portofolio yang optimal dari sejumlah po1iofolio yang menawarkan dua aspek keuntungan yang dapat dinikmati yaitu menawarkan ekspekstasi return maksimal untuk berbagai tingkat risiko dan menawarkan risiko yang minimum untuk berbagai tingkat ekspektasi return. Hasil analisa ejjicient J)·ontier didapatkan dari grafik efficient frontier yang terbentuk.

L Memilih Alternatif Kombinasi Alokasi Aset dari Masing-masing

Reksadana

F. SISTEMA TIKA PENULISAN

Penelitian ini terdiri dari 5 (lima) bab dengan pokok pembahasan masing-masing bab adalah sebagai berikut :

BAB[. PENDAHULUAN

Dalam bab ini terdiri dari latar belakang permasalahan, pembatasan dan perumusan masalah, tujuan dan manfaat penulisan, kajian pustaka, metode penelitian serta sistematika penulisan.

BAB 11. TINJAUAN PUSTAKA

Dalam bab ini dibahas antara lain mengenai nvestasi, teori portofolio, dan reksadana syariah.

BAB III. GAMBARAN UMUM

Dalam bab ini dibahas mengenai pengertian pasar modal, sejarah pasar modal syariah, prinsip pasar modal syariah, instrumen pasar modal syariah, dan pihak-pihak yang terkait dengan pasar modal.

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini dibahas antara lain seleksi reksadana campuran syariah, pengumpulan data Nilai Aktiva Bersih reksadana, menghitung return reksadana individual, menghitung varian dan standar deviasi reksadana individual, menghitung koefisien korelasi, menghitung kovarian, portofolio optimal model Markowitz.

BAB V. PENUTUP

LANDASAN TEORI

A. INVEST ASI

1. Pengertian Investasi

Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. 1 Menurut !wan P.Pontjowinoto, investasi adalah menanamkan atau menempatkan aset, baik berupa har1 a, maupun dana, pada sesuatu yang diharapkan akan memberikan basil pendapatan atau akan meningkat nilainya di masa mendatang2.

Menurut Abdul Halim, investasi umunmya dibedakan menjadi dua, yaitu investasi pada financial assets dan investasi pada real assets. 3 Investasi pada .financial assets ialah investasi yang dilakukan di pasar uang dan pasar modal.

Jenis investasi di pasar uang berupa sertifikat deposito, surat berharga pasar uang, clan lainnya. Sedangkan, jenis investasi di pasar modal, berupa saham, obligasi, waran, opsi dan lainnya. Investasi pacla real assets berupa bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan I ai nn ya.

1

Sunariyah. Penganlar Pengetahuan Dasar Pasar Jiodal. (Yogyakarta: UPP Alv!P YKPN). 2003, edisi ke-3, h. 4

2

!wan P. Pontjowinoto, Prinsip Syariah di Pasar Modal: Pandangan Praktisi, (Jakarta, Modal Publications), 2003, h. 45

3

2. Dasar Keputusan Investasi

Seorang investor hams terlebih dahulu mengetahui konsep clasar investasi, yang akan menjacli clasar dalarn setiap tahap pembuatan keputusan investasi yang akan clibuat. Dasar keputusan investasi tercliri clari :

a. Return

Jogiyanto mendefinisikan return yaitu hasil yang diperoleh dari investasi clan rnembeclakan return menjacli dua, yaitu return yang cliharapkan (expected return) clan return yang telah terjadi (realized return). 4 Return yang telah te1jacli (realized return) mempakan return yang tel.ah terjacli. Seclangkan return yang cliharapkan (expected return) aclalah return yang diharapkan akan diperoleh investor di masa yang akan datang.

Perbedaan antara return yang diharapkan dengan return yang benar-benar diterima (return aktual) mempakan risiko yang hams selalu dipertirnbangkan dalam proses investasi. Sehingga dalam berinvestasi disamping memperhatikan tingkat return, investor hams selalu rnempertirnbangkan tingkat risiko suatu investasi.

b. Risiko

Dalarn konteks manaJernen investasi, risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian yang dicapai secara nyata (actual

retum)5. Semakin besar peny1111pangannya berarti semakin besar tingkat risikonya.

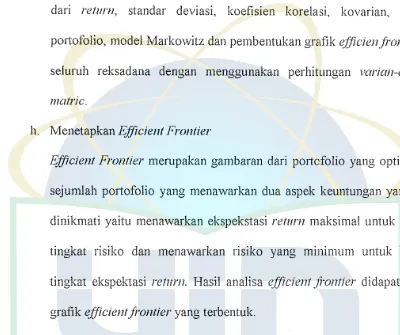

Apabila dikaitkan dengan sudut pandang investor terhadap risiko, maka terdapat tiga macam sikap atau preferensi investor terhadap risiko, yaitu 6:

1) Investor yang suka terhadap risiko (risk seeker)

Investor yang suka terhadap risiko (risk seeker) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang rnernberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih besar.

2) Investor yang netral terhadap risiko (risk neutrality)

Investor yang netral terhadap risiko (risk ョ・オエイ。ャゥセjAI@ merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor ini akan memilih risiko yang lebih tinggi daripada risiko yang dipilih oleh risk aver/er, yang diikuti pula oleh harapan yang tingkat return yang tinggi pula.

3) Investor yang tidak suka terhadap risiko (risk avert er)

Investor yang tidak suka terhadap risiko (risk aver/er) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang

5

Abdul Halim. op.cit, h. 38

berbeda, maka ia akan lebih suka mengambil investasi den<>an risiko

セ@

"'

[image:27.595.83.485.145.482.2]yang lebih keciL

Gambar 2.1

Preferensi Investor Terhadap Risiko

Tingkat Pcngcmbalinn

l?isk .-lverter

c, .. ··

-- -- -- -- I > FUsk :\·eutra!

Bo ----

---セ@ Risk .S'eeker

(J Risiho

Su1nber: Abdul :rialin1 .. 4na/isis lnvestasi. h. 39

c. Hubungan Tingkat Risiko dan Retum yang Diharapkan

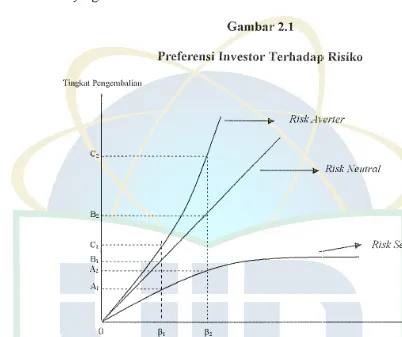

[image:28.595.91.473.164.478.2]Hubungan antara tingkat risiko dan return yang diharapkan mempakan hubungan yang bersifat searah dan tinier artinya sernakin besar risiko suatu aset, rnaka sernakin besar pula return yang diharapkan atas aset tersebut, demikian sebaliknya. Garnbar 2. berikut ini rnenunjukkan hubungan antara return yang diharapkan dan risiko pada berbagai jenis aset.

Gambar 2.2 Hubungan risiko dan return yang diharapkan

Re111111 y<u1g, dihan1pkan

RF Tingkat bunga Bebas risiko Obligasi pen1erintah Obligasi ーLセエオウ。ャュ。ョ@

Risiko , Risiko Risiko rendah : n1oderat sedang

Kontrak

Futures Opsi put' &

__..-'call'

Sahani Ekuitas lntenrnsional

Risiko Risiko di atas tinggi

rata-rata

Risiko

Su1nber : Eduardus Tandeilin, .'lna/isis fnFestasi dan ..\fanaje111en porll<fblio. h.7

Garis vertikal dalam gambar di atas rnenunjukkan besamya tingkat return yang diharapkan dari masing-masing jenis aset, sedangkan garis horizontal memperlihatkan risiko yang diatanggung investor. Titik RF pada gambar di atas menunjukkan tingkat return bebas risiko (risk:fi·ee rate). Rf

return yang diharapkan juga tidak terlalu tinggi. Sedangkan di sisi lain, jika kita berinvestasi pada kontrak ji1tures terlihat bahwa risiko yang harus ditanggung sebagai risiko yang tinggi, dengan tingkat return yang diharapkan tinggi pula. Kesimpulan dari pola hubungan antara risiko clan return yang diharapkan adalah mempunyai hubu.ngan yang searah dan tinier. Artinya sernakin tinggi risiko suatu aset, semakin tinggi pula tingkat return yang cliharapkan dari aset tersebut, demikian sebaliknya.

3, Prnses Investasi

Proses investasi yaitu suatu rangkaian kegiatan bagaimana seharusnya pemodal atau investor memilih jenis instrurnen investasi, berapa besar clana yang harus diinvestasikan dan kapan serta berapa lama investasi tersebut dilakukan 7.

Untuk mengambil keputusan tersebut cliperlukan tahapan sebagai berikut 8: a. Tujuan Investasi

Ada tiga ha! yang perlu dipertimbangkan dalam taliap ini, yaitu tingkat pengembalian yang cliharapkan (expected rate of return), tingkat risiko (mte of risk), clan ketersediaan jumlah dana yang akan diinvestasikan. Apabila dana cukup tersedia., maka investor menginginkan penghasilan yang maksimal dengan risiko tertentu. Hubungan antara risiko dan return yang diharapkan bersifat linier artinya semakin besar mte of risk, maka semakin besar pula expected mte of re tum.

7

Ibid, h.2

b. Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu, ada 2 (dua) pendekatan yang dapat dipergunakan, yaitu :

I) Pendekatan fundamental yaitu pendekatan yang didasarkan pada informasi-informasi yang diterbitkanoleh emiten atau administratur bursa efek.

2) Pendekatan teknikal yaitu pendekatan yang didasarkanpada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang.

c. Melakukan Pembentukan Portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut.

d. Melakukan Evaluasi Kinerja Portofolio

e. Melakukan Revisi Kinerja P01tofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja po11ofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek-efek yang membentuk portofolio tersebut jika komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi.

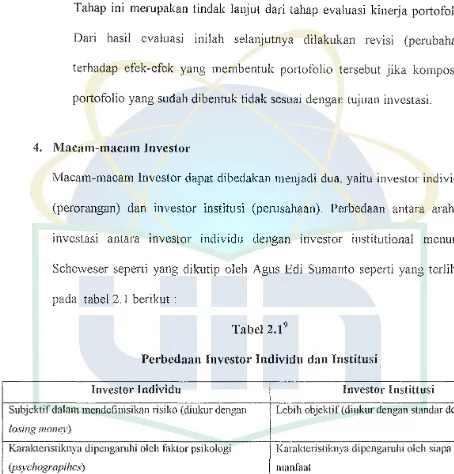

4. Macam-macam Investor

[image:31.595.64.518.132.606.2]Macam-macam Investor dapat dibedakan menjadi dua. yaitu investor individu (perorangan) dan investor institusi (perusahaan). Perbedaan antara arahan investasi antara investor individu dengan investor institutional menurut Scheweser sepe11i yang dikutip oleh Agus Edi Sumanto seperti yang terlihat pada tabel 2.1 berikut :

Tabel 2.t9

Perbedaan Investor Individu dan Institusi

Investor Individu Investor lnstittusi

l

Subjcktif dalam mcndcfinisikan risiko (diukur dengan Lebih objektif (diukur dengan standar deviasi)

losing 111one_v)

Karaktcrisliknya dipengaruhi oleh faktor psikologi Karakteristiknya dipengaruhi oleh siapa peneritna

(psvchograpihcs) rnanfaat

Dipengarnhi oleh stage in life Dipengaruhi o1eh asset- liabilities

Dapat inene1npatkan dananya di1nana yang 1nereka sukai Dipengan1hi o1eh kctentuan pe1nerintah

I<etentuan perpajakan 1nenjadi issue yang sangat penting Ketentuan pcrpajakan bukan tnenjadi issue penting

9

Agus Edi Su1nanto, .Alokasi セBャウ・エ@ dan 011ti111asi fJor1qfo/io 、。O。オQNセウオイ。ョウゥ@ S)·ariah dengan

5. Prinsip-prinsip Dasar Investasi Syariah

lnvestasi keuangan menumt syariah dapat berkaitan dengan kegiatan perdagangan atau kegiatan usaha, dimana kegiatan usaha, dapat berbentuk usaha yang berkaitan dengan suatu produk atau aset maupun usaha jasa, Namun investasi keuangan menumt syariah hams terkait secara langsung dengan suatu aset atau kegiatan usaha yang spesifik dan menghasilkan manfaat, karena hanya atas manfaat tersebut dapat dilakukan bagi hasiL Salah satu bentuk investasi yang sesuai dengan syariah adalah membeli saham

Menumt Iwan P, Ponjtowinoto, pnns1p clasar untuk investasi keuangan syariah aclalah sebagai berikut 10 :

a Investasi hanya dapat dilakukan pacla aset atau kegiatan usaha yang halal, dimana kegiatan usaha tersebut aclalah spesifik clan bermanfaat sehingga atas manfaat yang timbul clapat clilakukan bagi hasiJ

b Uang adalah alat pertukaran nilai clan pemilik ha11a akan menerima bagi hasil clari manfaat yang timbul clari kegiatan usaha, maka investasi hams pacla mata uang yang sama dengan pembukuan kegiatan usaha,

c Akad investasi tidak boleh menimbulkan kondisi keraguan yang dapat menyebabkan kemgian (gharca}

d Investor clan pemilik usaha tidak boleh mengambil resiko yang melebihi kemampuan (maysi1}

10

e Pembiayaan atau investasi harus dilakukan atas produk atau jasa dan ditentukan berdasarkan asas faedah (manfaat) yang disepakati kedua pihak, dan atas manfaat yang timbul dilakukan bagi hasil.

f Akad investasi tidak mengharapkan hasil tanpa menanggung resiko seperti resiko waktu, hasil dan modal awal. Karena sei:iap kesempatan untuk memperoleh hasil (keuntungan) harus membawa resiko menerima kerugian.

B. TEORI PORTOFOLIO

Portofolio menurut Sunariyah 11 adalah serangkaian kornbinasi beberapa aktiva yang diinvestasi dan dipegang oleh pemodal, baik perorangan maupun lembaga. Kombinasi aktiva tersebut bisa berupa aktiva riil, aktiva finansial ataupun keduanya. Seorang pemodal yang menginvestasikan dananya di pasar modal biasanya tidak hanya memilih satu saham saja. Dengan melakukan kombinasi saham, pemodal bisa meraih return yang optimal sekaligus akan memperkecil risiko melalui diversifikasi.

1. Ekspektasi Return Portofolio

Setiap investasi yang dilakukan diharapkan mendatangkan sejumlah return yang sesuai dengan ekspektasi setiap investor. Menurut Abdul Halim, return merupakan imbalan yang diperoleh dari investasi.

11

Sumber-sumber return investasi terdiri dari dua komponen utama, yaitu : a Yield merupakan aliran kas atau pendapatan yang diperoleh secara

periodik dari suatu investasi, misalnya bunga obligasi atau dividen pada saham.

b Capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat utang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor. Capita[ gain (loss) bisa juga diartikan sebagai perubahan harga sekuritas.

Dari kedua komponen return tersebut, selanjutnya dapat dihitung return total dan rate of return sebagai berikut12 :

Return total

=

yield+ capital gain (loss) (2 I) modal akhir periode - modal awal pe1iode1'

Rate qf return · (2.2)

modal awal periode

Return ini dibedakan menjadi dua, pertama yaitu return yang telah te1jadi (actual returnrealized return), dan kedua yaitu return yang diharapkan (expected return) diperoleh di masa mendatang. Sedangkan Expected return portofolio adalah rata-rata tertimbang dari expected ret11m saham individual, faktor penimbangnya adalah proporsi dana yang diinvestasikan pada msaing-masing saham. Untuk menghitung expected return alas saham atau sekuritas individual dapat dihitung dengan formula sebagai berikut :

12

Abdul halim, Op.cit, h. 30

13

n

L (R;;) j=l E(Ri)14=

-N

dimana:

E (R,,) =expected return dari investasi saham i

R;; =actual return dari investasi pada saham i pada keadaan j

N =re/urn yang terjadi pada periode pengamatan

(23)

Sedangkan untuk menghitung expec/ed return portofolio dapat dihitung dengan formula sebagai berikut :

n

E (Rp)

=

L W; E(R;) i=ldimana:

E (Rp)

=

return yang diharapkan dari portofolio W; = bobot portofolio sekuritas ke-iE (R;) =return yang diharapkan dari sekuritas ke-i

n = jumlah sekuritas-sekuritas yang ada dalam portofolio

2. Risiko Portofolio

(2.4)

Seorang investor di sampmg memperhitungkan return juga perlu mempertimbangkan tingkat risiko suatu investasi sebagai dasar pembuatan keputusan investasi.dalam konteks manjemen investasi, risiko menurut Abdul

14

Halim 15 merupakan besarnya peny1mpangan antara tingkat pengembalian yang dicapai secara nyata. Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

Untuk menghitung risiko portofolio, ada tiga hal yang perlu ditentukan, yaitu:

a. Varian setiap sekuritas

b. Kovarian antara satu sekuritas dengan sekuritas lainnya c. Bobot portofolio untuk masing-masing sekuritas

Varian merupakan kuadrat dari standar deviasi, sedangkan standar deviasi adalah simpangan return (actual return) dari apa yang diharapkan (expected re/um). Secara matematis, untuk menghitung varian dapat dihitung dengan formula sebagai berikut16

n

>

[R;.i - E(R;) ]2j =]

V anan . = Gi 2 =

-N

Standar deviasi =

a

= (a

2l

2dimana:

Ru =actual return dari investasi pada sekuritas i pada kondisi j

E(R;) = expected return dari invetasi sekuritas i

N = periode pengamatan

" Abdul Halim. Ibid, h. 38

16 Abdul Halim, Ibid, h. 65

(2.5)

Menurut Markowitz seperti yang dikutip oleh Eduardus17 bahwa risiko

portofolio tidak boleh dihitung dari penjumlahan semua risiko aset-aset yang ada dalam portofolio, tetapi harus dihitung dari kontribusi risiko aset tersebut terhadap risiko portofolio atau disebut kovarian. Kovarian adalah ukuran absolut yang menunjukkan sejauh mana dua variabel mempunya1 kecenderungan untuk bergerak secara bersama-sama. Kovarian dinyatakan positif apabila return sekuritas A naik, maka return sekuritas B juga akan mengalami kenaikan. Sebaliknya, jika bergerak berlawanan, yang satu naik dan sekuritas lainnya turun, maka kovariannya negatif. Sedangkan, kovarian no! mengindikasikan bahwa pergerakan dua buah sekuritas bersifat independen satu dengan yang lainnya.

Konsep kovarian dapat dinyatakan pula dalam bentuk korelasi (correlation). Koefisien korelasi menunjukkan besarnya hubungan pergerakan antara dua variabel relatif antara masing-masing standar deviasinya.18 Dalam konteks diversifikasi, uk.-uran ini akan menjelaskan sejauh mana return dari suatu sekuritas terkait satu dengan lainnya. Ukuran tersebut biasanya dilambangkan dengan (Pii) dan berjarak (berkorelasi) antara +J,O .sampai -1,0, dimanajika pij = +1,0 berarti korelasi positifsempurna, jika p;; = -1,0; berarti

korelasi negatif sempurna dan jika Pii = 0,0 berarti tidak ada korelasi. Rumus untuk menghitung kovarians dua buah sekuritas A dan B adalah :

i • Eduardus Tandeilin. op.cit., h.62

18

p (A,B) =

COV(A,8) (cr1)(cr2)

(2.7)

Sedangkan rumus kovarians adalah sebagai berikut : CovcA.BJ = Pc A.Bl ( cr A)( crs)

m

L: [RA,;-E (RA)] [Rs,;-E (Rs)]

1= 1

(2.8)

=

N

dimana:

p (A,BJ = koefisien korelasi antara sekuritas A dan B

CovcA,BJ = kovarians antara sekuritas Adan B

RA,i =return sekuritas A pada saat i R8 ,; = return sekuritas B pada saat i

E (RA) = nilai yang diharapkan dari return sekuri tas A E (Rs) = nilai yang diharapkan dari return sekuritas

N = jumlah hasil sekuritas yang te1:jadi pada periode pengamatan

Adapun untuk mengukur risiko portofolio yang terdiri dari dua sekuritas harus dihitung standar deviasi return kedua sekuritas tersebut, rumus standar deviasi yang digunakan adalah sebagai berikut :

(2.9) dimana:

= standar deviasi portofolio

=

varian dari aset A dan aset Bp (A,B) = koefisien korelasi aset A dan B = standar deviasi pada aset Adan aset B

Rumus untuk menghitung standar deviasi untuk dua sekuritas di atas diperluas untuk menghitung risiko portofolio yang terdiri dari n-sekuritas. Maka, untuk menghitung risiko n-sekuritas adalah :

n n

2 2 2

o p

=:::

wi

o; + ::: ::: W;Wj o;i (2 JO)i=l j=l

dimana:

o2v = varians return portofolio Gi2 = varians return sekuritas i

o;i = kovarians antara return sekuritas i dan j

W; = bobot atau porsi dana yang diinvestasikan pada sekuritas i

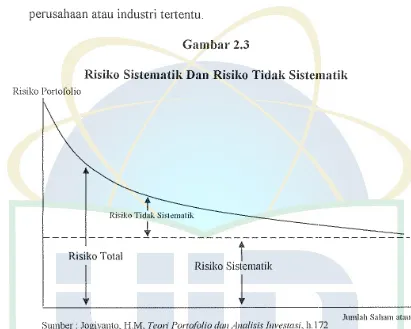

tidak sistematis (unsystematic risk) merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu.

Gambar 2.3

Risiko Sistematik Dan Risiko Tidak Sistematik

Risiko PortotOJio

t

Risiko Tidak Sis1cnrntik

______ ! ____________________________ _

Risiko Total

t

Risiko Sistematik

l

l

Su1nber: Jogiyanto, I-LM, Teori Porrqfofio dan Ana/is1:'i !nvestasi, h. l72

Jumlah Sa!rnm atau Surnt Bcrharga

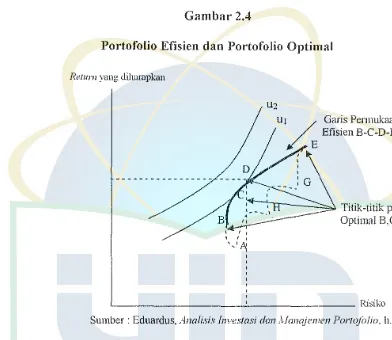

3. Portofolio Yang Optimal

tingkat return tertentu. Sedangkan po1iofolio optimal adalah portofolio yang dipilih investor dari sekian banyak pilihan yang ada pada po1iofolio efisien. 19

Gambar 2.4

Portofolio Efisien dan Portofolio Optimal

Re1urn yang <liharapkan

U2

u Qセ@ Garis Pennukaan Efisierr B-C-D-E E

i\

:G \

セ@

_セ@

\ HMセ@

Titik-titik portfoliobセ@ Optima!B.C.D.E

' ' ' \,/ セ@

'

' - - - ' - - - Risiko

Su111ber: Eduardus, .-1nali.5is Investasi dan .\fanajenten pッイャ\NセOoャゥッN@ h. 78

Garis vertikal pada gambar 2.4 di alas menunjukkan tingkat return yang diharapkan, sedangkan garis horizontal menggambarakan tingkat risiko portofolio. Bidang ABCDEFGH dalam gambar di atas menunjukkan kumpulan portofolio yang tersedia bagi investor. Bagian yang ditunjukkan oleh garis BCDE disebut sebagai permukaan efisien (eflicie11t .fiw1tier), yaitu kombinasi aset-aset yang membentuk portofolio yang efisien. Bagian yang ditunjukkan oleh titik BCDE merupakan pilihan-pilihan portofolio terbaik bagi investor dibandingkan

19 .

bagian AGH, karena BCDE rnarnpu rnernberikan tingkat return yang lebih tinggi dengan risiko yang sarna dibanding bagian AGH.

Salah satu titik kornbinasi portofolio yang clipiih investor clari garis BCDE clisebut sebagai portofolio optimal. Pemilihan portofolio optimal clitentukan oleh preferensi investor terhaclap return yang diharapkan dan risiko. Preferensi investor clitunjukkan oleh kurva inclifferen (11 1 clan u2 ). Dalam gambar di atas,

terlihat bahwa kurva incliferen investor bertemu clengan permukaan efisien pacla titik D. Artinya, portofolio optimal bagi investor tersebut aalah portofolio pacla titik D, karena portofolio D menawarkan retlm yang diharapkan dan risiko yang sesuai dengan preferensi investor tersebut.

4. Portofolio Optimal Berdasarkan Markowitz

Penclekatan Markowitz digunakan sebagai salah satu cara untuk melakukan pemilihan terhadap reksadana prospektifyaitu reksadana yang memberikan return sesuai clengan harapan dengan risiko yang relatif kecil. Pada dasarnya investor adalah risk averse, oleh karena ha! tersebut investor selalu berusaha untuk meminimalan risiko dalm setiap aktivitas investasinya.

Y ogiyanto menjelaskan seperti yang dikutip oleh Agw; Edi Sumanto'0, bahwa

fungsi obyektif yang akan diminimumkan tersebut adalah varian dari portofolio sebagaimana dalam persamaan (2.10). Sebagai kendala yang pe1iama adalah total proporsi yang diinvestasikan dalam masing-masing sekuritas adalah sama dengan 1 ( dana yang diinvestasikan seluruhnya 100% ). Kendala yang kedua adalah proporsi dari masing-masing sekuritas (Xi) tidak boleh bernilai negatif. Kendala yang ketiga adalah jumlah rata-rata dari seluruh return masing-masing sekuritas (Ri) sama dengan return portofolio (Rp ).

Dengan demikian, model penyelesaian optimasi 1111 dapat ditulis sebagai berikut :

Fungsi obyektif

n n n

Minumumkan : G2p= L: Xi 2 Gi 2 + L:

"

セ@ Xi. ェセゥN@ Gij (2.11)i'°'l i=J jo}

.J?l

Dengan syarat :

n

1. L: X; = 1

i""l

2. Xi 2: 0

n 3. L:

i=l

R; =Rp

C. REKSADANA SY ARIAH

1. Pengertian Reksadana Syariah

Secara etimologi, reksadana berasal dari kata reksa berarti polisi atau penjaga, dan kata dana yang berarti (kumpulan) uang. 21 Menurut Undang-undang Pasar Modal No. 8 tahun 1995 pasal 1 ayat (27), reksadana sebagai wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi atau.fimd manager.

Dari definisi di atas mengandung pengertian bahwa reksadana terdiri dari beberapa unsur yang terkait satu sama Jain22, yaitu, pertama adalah kumpulan

dana masyarakat yang menanamkan dananya melalui reksadana tersebut. Kedua adalah investasi dana dalam bentuk po11ofolio efek. Yang dimaksud dengan efek adalah kumpulan (kombinasi) sekuritas, atau surat berharga atau efek yang ditempatkan di pasar uang ataupun pasar modal. Ketiga adalah dikelola oleh Manajer Investasi. Manajer Investasi ada1ah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku.

21

Muhamad, Lembaga Keuangan Konlemporer, (Yogyakarta: UII Press), 2000, h. 92

22

Iggi H.Ahcsien, Jnvesla.S'i S.variah di Pasar Jfodal: Jlenggagas Ko11se1> dan [Jraktek

Sedangkan reksadana syariah, menurut Fatwa DSN No. 20/DSN-J\lfUI/IX/2000 adalah reksadana yang beroperasi menurut ketentuan dan prinsip syari 'ah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik dana (shahib a/-malrabb al-ma!) dengan manajer investasi sebagai wakil shahib al-ma/, maupun antara manajer investasi sebagai wakil shahib

1 Id . . 23

a -ma engan pengguna mvestasi. ·

2. Dasar llukum Islam Tentang Reksadana Syariah

Dalam ajaran Islam, bahwa kegiatan berinvestasi termasuk reksadana syariah dapat dikategorikan sebagai kegiatan ekonomi yang sekaligus kegiatan tersebut termasuk kegiatan muamalah yaitu suatu kegiatan yang mengatur hubungan antar manusia. Pada prinsipnya, hukum asal dari kegiatan muamalah itu adalah mubah (boleh) kecuali yang jelas ada larangannya (haram), sebagaimana dalam kaidah fiqih yang berbunyi 24:

"Pada dasarnya, segala bentuk 11111 'amalah bo/eh dilakuka11 sepanjang tidak ada

dali I yang mengharamkannya. "

Implementasi keuangan syariah dalam kehidupan nyata merupakan salah satu bentuk pemenuhan kewajiban manusia terhadap agamanya. Islam menganjurkan

23

Dc\ran Syariah Nasional. flin1puna11 J7anra De1ra11 .s:variah .\rasional. (Jakarta : Bank Indonesia-Dewan Syariah Nasional Majelis ulama Indonesia), 2003, edisi kedna, h.121

kepada kita agar melakukan usaha yang baik dan halal. Baik cara perolehannya maupun penggunaannya. Sebagaimana firman Allah SWT. dalam surat An Nisa ayat 29 yaitu :

セ@ '1..::.4.J.J.

' l

....

:t • ' \ " . . . ,_.:...:;I ' • セG@ • Ii" BNセャ|@ , \ セᄋN@

'°'\.

fl"'

<_t • LセL@ • • ' • , . \' •'·-.)

.

u

u,

j .;...,""'Y UC

0.J·-"Hai orang-orang yang beriman, janganlah kam11 saling memakan harta sesamamu dengan jalan yang bathi I, kecuali dengan .1alan pemiagaan yang berlaku dengan suka sama suka diantra kamu. Dan janganlah ka11111 memb111111h dirimu, sesungguhnya Allah adalah Maha Penyayanag kepadamu." (Q.S. An Nisaa: 29)

Dalam suatu transaksi yang berhubungan dengan kegiatan muamalah, salah satu bagian penting adalah akad. Pihak-pihak yang bertransaksi harus menepati perj anj ian dan akad-akad yang telah mereka sepakati dan tentunya tidak melanggar syariat Islam. Sebagaimana firman Allah SWT. yang berbunyi :

3. Ciri-ciri dan JVIekanisme Operasional Reksadana Syariah25 a. Ciri-ciri Operasional Reksadana Syariah

1) Mempunyai Dewan Syariah yang bertugas memberikan arahan kegiatan Manajer Investasi (Ml) agar senantiasa sesuai dengan syariah Islam.

2) Hubungan antara investor dan perusahaan didasarkan pada sistem mudharabah, dimana satu pihak menyediakan I 00% modal (investor), sedangkansatu pihak lagi sebagai pengelola (manajer investasi).

3) Kegiatan usaha atau investasinya diarahkan pada hal-hal yang tidak bertentangan dengan syariah Islam.

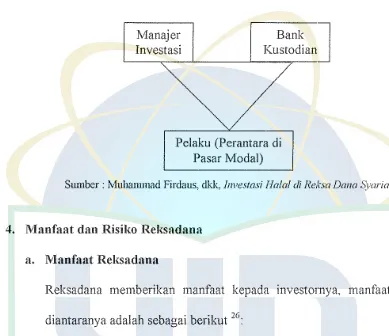

b. Mekanisme Operasional Reksadana Syariah

Perbedaan paling mendasar antara reksaclana konvensional dan reksadana syariah adalah terletak pacla proses screening dalam rnengkonstruksi portofolio. Filterisasi rnenurut prinsip syariah adalah rnengeluarkan saham-saham yang memiliki aktivitas haram seperti riba, gharar, minuman keras, judi, daging babi, rokok dan lain sebagainya. Di samping itu, proses filterisasi juga dilakukan dengan cara membersihkan pendapatan yang dianggap

diperoleh dari kegiatan haram dan membersihkannya dengan cara charity. Dalam mekanisme kerja yang terjadi di reksadana ada tiga pihak yang terlibat dalam pengelolaan dana, yaitu :

25

1) Manajer investasi sebagai pengelola investasi. Manajer investasi ini beranggung jawab atas kegiatan investasi, yang meliputi analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar investasi, dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan investor. Manajer investasi (perusahaan pengelola) dapat berupa :

a) Perusahaan efek, dimana umumnya berbentuk divisi tersendiri atau PT yang khusus menangani reksadana.

b) Perusahaan yang secara khusus bergerak sebagai perusahaan manaJemen investasi (PMI) atau i11Fest111e11t management company

2) Bank kustodian adalah bagian dari kegiatan usaha suatu bank yang bertindak sebagai peny1mpan kekayaan (sqfe keeper) se11a administrator reksadana.

Gambar 2.5

Mekanisme Operasional Reksadana Syairiah

Manajer

Investasi Kustodian Bank

J

Pelaku (Perantara di Pasar Modal)

Sumber: Muhammad Firdaus, dkk, J11ves1asi Halal di Reksa Dana S)w'iah, IL 2j

4. Manfaat dan Risiko Reksadana

a. Manfaat Reksadana

Reksadana memberikan manfaat kepada investornya, manfaat tersebut diantarnnya adalah sebagai berikut 26:

I) Jumlah Dana Tidak Terlalu Besar

Masyarakat dapat melakukan investasi melalui reksadana walaupun dana yang dimiliki sangat kecil, kareena reksadana memungkinkan investor dengan modal yang kecil untuk ikut serta dalam investasi portofolio yang dikelola secara profesionaL

2) Akses untuk Beragam lnvestasi

Tidak mudah bagi masyarakat untuk melakukan investasi secara langsung, karena adanya keterbatasan pengetahuan dan keahlian yang

セV@ Iggi H. Achsien.

dimiliki. Reksadana dapat menjadi pilihan investsi yang efektif dan aman, karena melalui dana kolektif di reksadana, investasi pada saham berkapitalisasi besar dan blue chip tetap dapat dilakukan.

3) Diversifikasi Investasi

Diversifikasi yang terwujud dalam portofolio akan menurunkan tingkat risiko. Reksadana melala1kan diversifikasi dalam berbagai instrumen efek, sehingga dapat menyebarkan risiko, berbeda dengan pemodal individual yang hanya membeli satu a1au dua jenis efek saja. 4) Dikelola oleh Manajemen Profesional

Pengelolaan portofolio suatu reksadana dilakukan oleh manaJer investasi yang memang mengkhususkan keahliannya dalam ha! pengelolaan dana. Peran manajer investasi sangat penting, mengingat investor pada umumnya mempunyai keterbatasan waktu sehingga sulit untuk dapat melakukan penelitian mendalam secara langsung dalam menganalisis harga efek serta mengakses informasi ke pasar modal. 5) Transparansi Informasi

6) Biaya rendah

Biaya transaksi relatif lebih rendah dibandingkan investor mengelola investasinya secara individu. Rendahnya biaya tersebut karena perusahaan reksadana mengelola dana dalam ju ml ah yang besar. 7) Likuiditas

Pemodal dapat mencairkan kembali unit penyertaan setiap saat sesuai ketetapan masing-masing reksadana, dan reksadana wajib membeli kembali unit penye11aannya, sehingga seifatnya menjadi likuid.

b. Risiko Reksadana

Sebagaimana instrumen investasi lainnya, selain menghasilkan keuntungan reksadana juga memiliki risiko yang harus dipertimbangkan. Risiko tersebut antara lain 27:

I) Risiko Politik dan Ekonomi

Perubahan kebijakan di bidang politik dan ekonomi dapat mempengaruhi kinerja perusahaan, tidak terkecuali perusahaan yang tercatat di Bursa Efek. Dengan demikian harga sekuritas akan terpengaruh yang kemudian memperngaruhi portofolio yang dimiliki reksadana.

27

2) Risiko Inflasi

Total real return investasi dapat menurun karena terjadinya inflasi. Pendapatan yang cliterima clari investasi dalam reksadana bisa jacli tidak dapt menutup kehilangan karena menurunnya daya beli (loss C!f purchasing power).

3) Risiko Nilai Tukar

Risiko ini dapat terjadi jika terdapat sekuritas luar negeri dalam portofolio yang dimiliki. Pergerakan nilai tukar akan memepengaruhi nilai sekuritas yang termasuk foreign investment setelah dilakukan konversi clalam mata uang domestik.

4) Risiko Spesifik

Risiko ini aclalah risiko clari setiap sekuritas ynag dimiliki. Setiap sekuritas clapat menurun nilainya jika kinerja perusahaannya seclang ticlak bagus, atau juga adanya kemungkinan mengalami default, tidak dapat membayar kewajibannya.

5) Risiko Menurunnya Nilai Unit Penyertaan

6) Risiko Likuiditas

Penjualan kembali (redemption) sebagian besar unit penyertaan reksadana terbuka oleh pemilik kepada mana1er investasi secara bersamaan dapat menyulitkan rnanajer investasi dalarn rnenyediakan uang tunai bagi pembayaran tersebut.

7) Risiko Wanprestasi28

Risiko ini muncul dari erniten, penerbit surat berharga atau pihak yang terlibat dalam transaksi dan pengelolaan investasi dalam memenuhi kewajibannya. Kegagalan pihak terkait dalam memenuhi kewajibannya ini dapat mempengaruhi niali aktiva bersih reksadana.

5. Jenis Reksadana

a. Berdasarkan Bentnk Hnkum

Berdasarkan peraturan yang berlaku di Indonesia, reksadana dapat dibedakan menjadi dua, yaitu 29:

1) Reksadana Berbentuk Perseroan (Coorporate Type)

Dalam reksadana bentuk ini, perusahaan penerbit reksadana kegiatan usahanya adalah rnengbimpun dana. dan menjual saham, selanjutnya dana dari penjualan sabam tersebut diinvestasikan pada

28

Jaka E. Cahtono, Cara Ji tu Jfenjaring Untung dari Reksa Dana, (Jakarta : PT. MElex Media Komputindo). 200L h. 53

29

Eko Priyo Prato1no dan Ubaidillah Nugraha, Reksa Dana: Solusi Pr:.rnecanaan Jnvestasi di Era

berbagai jenis efek yang diperdagangkan di pasar modal dan pasar

uang.

Jadi, reksadana yang berbentuk perseroan ini menerbitkan saham yang dapat dipe1jualbelikan oleh masyarakat pemodal. Berarti masyarakat pemodal yang membeli saham adalah pemegang saham atas perseroan tersebut. Reksadana berbentuk perseroan dibedakan berdasarkan sifatnya yaitu reksadana perseroan terbuka dan reksadana perseroan tertutup.

Adapun ciri-ciri dari reksadana ini adalah : a) Badan hukumnya berbentuk perseroan terbatas.

b) Pengelola keakyaan reksadana didasarkan pada kontrak antara direksi perusahaan dengan manajer investasi yang ditunjuk.

c) Penyimpanan kekayaan reksadana didasarkan pada kontrak antara manajer investasi dengan Bank Kustodian.

2) Reksadana Berbentuk Kontrak Investasi Kolektif (KIK)

Kontrak investasi kolektif adalah kontrak yang dibuat antara Manajer Investasi dan Bank Kustodian yang juga mengikat pemegang unit penyertaan sebagai investor. Melalui kontrak ini Manajer Investasi diberi wewenang untuk mengelola portofolio kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan dan administrasi investasi kolektif Dana yang terkumpul dari banyak investor kemudjan akan dikelola dan diinvestasikan oleh Manajer Investasi ke dalam suatu portofolio investasi menjadi kekayaan reksadana dan menjadi milik investor secara kolektif

Karakteristik dari reksadana KIK ini adalah :

a) Menjual unit penyertaan secara terns menerus sepanjang ada investor yang membeli.

b) Unit penyertaan tidak dicatatkan di bursa.

c) Investor dapat menjual kembali unit penyertaan yang dimilikinya kepada Manajer Investasi yang mengelola.

d) Hasil penjualan atau pembayaran pembelian kembali unit penyertaan akan dibebankan kepada kekayaan reksadana.

b. Berdasarkan Sifat Operasional

Reksadana berdasarkan sifat operasionalnya dibedakan menjadi dua, yaitu :

1) Reksadana Terbuka (Open-end Fund)

Reksadana terbuka merupakan reksadana yang dapat menawarkan dan membeli kembali saham-sahamnya dari pemodal sampai dengan sejumlah modal yang telah dikeluarkannya. 30 Pemegang reksadana terbuka ini dapat menjual kembali kepada Manajer investasi setiap saat apabila diinginkan dan Manajer Investasi wajib membelinya kembali sesuai dengan Nilai Aktiva Bersih (NAB) I unit saat itu. Nilai Aktiva Bersih I unit adalah harga wajar dari portofolio suatu reksadana setelah dikurangi biaya operasional kemudian dibagi jumlah saham atau unit penyertaan yang telah beredar pada saat tersebut.

Reksadana terbuka dibedakan lagi berdasarkan dikenakan atau tidaknya biaya penjualan (service charge) dan bi a ya pembelian kembali (redemption fee)31. Komisi tersebut disebut load, yaitu load

funds dan no-load fimds" Load fimds· menetapkan biaya penjualannya (sales charge) dikenakan di muka, sehingga harga penawaran sebuah unit penye1taan adalah sebesar NAB ditambah biaya penjualan tersebut. Sedangkan, 110-loadjimds tidak mengenakan biaya penjualan

30 Sunaiiyah.

OJJ.cit, h. 213

untuk pembelian awal. Akan tetapi, biasanya pada saat melakukan penjualan kembali (redemption), sehingga harga penawaran unit penyertaan adalah NAB ditambah biaya penjualan kembali (reemptio11 fee)-nya.

2) Reksadana Tertutup (Close-end Fund/2

Reksadana tertutup adalah reksadana yang dapat menawarkan saham-saham kepada masyarkat pemodal tetapi tidak dapat membeli kembali saham-saham tersebut Pemegang saham tidak dapat menjual kembali sahamnya kepada Manajer lnvestasi. Apabila pemilik saham hendak menjual sahamnya hams dilakukan melalui Bursa Efek.

Harga reksadana tertutup lebih banyak ditentukan oleh hukum permintaan dan penawaran, bukan semata-mata karena Nilai Aktiva Bersih-nya. Sedangkan proses penerbitan dan pencatatan reksadana tertutup sama dengan perusahaan lain yang go public. Perbedaannya adalah bahwa hasil penjualan saham yang diperoleh reksadana akan diinvestasikan di sarana lain.

32

c. Berdasarkan Portofolio Investasi33

l) Reksadana Pasar Uang (N/oney A1arket Funds)

Reksadana Pasar Uang (RDPU) ini hanya melakukan investasi pada efek di pasar uang dan efek bersifat utang dengan jatuh tempo kurang dari 1 (satu) tahun atau reksadana yang melakukan investasinya I 00% pada efek pasar uang. Secara umum, efek yang tennasuk dalam kategori ini meliputi deposito, SBI, obligasi serta efek hutang lainnya dengan jatuh tempo kurang dari satu tahun.

Reksadana pasar uang merupakan reksadana dengan tingkat risiko paling rendah dengan potensi keuntungan yang juga terbatas. Tujuan investasi pada reksadana ini umumnya untuk perlindungan kapital dan untuk menyediakan likuiditas tinggi, sehingga jika dibutuhkan dapat mencairkannya setiap hari kerja dengan risiko penurunan nilai investasi yang kemungkinannya sangat kecil. Tidak seperti saham dan obligasi yang nilainya dapat berubah-ubah setiap hari, instrumen pasar uang yang be1jangka pendek umumnya memiliki harga yang tetap.

2) Reksadana Pendapatan Tetap (Ffred l11co111e Funds)

Reksadana Pendapatan Tetap (RDPT) adalah reksadana yang melakukan investasi sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek bersifat utang. Efek bersifat utang umumya

33

memberikan penghasilan dalam bentuk bunga, seperti deposito, SBI, obligasi dan instrumen lainnya. Umumnya Reksadana Pendapatan Tetap di Indonesia memanfaatkan instrumen obligasi sebagai bagian terbesarnya investasinya.

Reksadana Pendapatan Tetap memiliki karakterisitik potensi hasil yang lebih besar dari Reksadana Pasar Uang, sementara risiko Reksadana Pendapatan Tetap juga lebih besar daripada risiko Reksadana Pasar Uang. Hasil investasi yang lebih besar ini umumnya dihasilkan dari obligasi yang secara teoritis rnemberikan hasil yang lebih tinggi daripada deposito. Namun, terdapat risiko fluktuasi pada harga obligasi yang disebabkan oleh naik turunnya suku bunga bank. Naik tuturnnya harga obligasi tersebut yang dapat menyebabkan naik turunnya NAB/unit dari Reksadana Pendapatan Tetap.

3) Reksadana Saham (Equity Funds)

Reksadana Saham (RDS) adalah reksadana yang melakukan investasi sekurang-kurangya 80% dari portofolio yang dikelolanya ke dalam efek bersifat ekuitas (saham). Efek saha pada umumnya memberikan basil yang lumayan tinggi, berupa capital gain melalui pertumbuhan harga-harga saharn dan dividen. Dibandingkan dengan RDPU dan RDPT, RDS memberikan potensi pertumbuhan nilai

Reksadana Saham biasanya diminati oleh investor yang mengerti potensi investasi pada saham untuk jangka panjang, sehingga dana yang digunakan untuk berinvestasi merupakan dana untuk kebutuhan jangka panjangnya. Di samping itu, investasi pada Reksadana saham merupakan altematif yang paling tepat bagi investor yang tidak berani melala1kan investasi di saham secara langsung. Hal itu disebabkan terbatasnya dana untuk melakukan diversifikasi serta terbatasnya waktu untuk memonitor kondisi pasar.

4) Reksadana Campuran (JHixed Funds)

Reksadana Campuran dapat memelakukan investasi dalam efek hutang maupun ekuitas dengan porsi alokasi yang lebih fleksibel. Artinya, melihat sisi fleksibilitasnya baik dalam pemilihan jenis investasi (saham, obligasi, deposito, atau efek lainnya) serta komposisi alokasinya, RDC dapat berorientasi pada saham, obligasi, atau pasar uang. Fleksibilitas pengelolaan investasi dapat digunakan untuk berpindah-pindah dari saham, ke obligasi, maupun ke deposito, tergantung pada kondisi pasar dengan melakukan aktivitas trading, atau sering clisebut usaha market timing.

RDC yang akan dipilih. Hal ini dapat dilakukan dengan mempelajari prospektus reksadana.

6. Portofolio Reksa Dana Syari'ah

Berdasakan Undang-undang Pasar Modal No. 8 tahun 1995, portofolio efek merupakan salah satu bagian penting dalam reksadana. Da.lam reksa dana syariah, portofolio efek yang dimaksud adalah portofolio efek syariah. Berdasarkan fatwa DSN No. 40/DSN-MUI/X/2003, efek syariah adalah efek sebagaimana dimaksud dalam peraturan perundang-undangan di bidang Pasar Modal yang akad, pengelolaan perusahaan, maupun cara penerbitannya memenuhi prinsip-prinsip syariah. Yang tennasuk dalam jenis efek syariah yang dapat dimasukkan dalam portofolio investasi reksadana syariah diantaranya adalah sebagai berikut34 :

a. Saham Syariah

Saham syariah yang dapat dimasukkan dalarn portofolio investasi reksadana syariah adalah saham yang dibuat berdasarkan syariah Islam yang termasuk dalam Jakarta Islamic Index (JI!). JII terdiri dari 30 jenis saham yang dipilih dari saham-saham yang sesuai dengan syariah Islam.

b. Obligasi Syariah

Pengertian obligasi syariah, menurut fatwa Dewan Syariah Nasional (DSN) No. 32/DSN-:tvfUI/IX/2002 adalah suatu surat berharga jangka panjang berdasarkan prinsip syariah yang dikeluarkan emiten kepada

3

·1 Agus Edi Su1nanto .. セャョ。Oゥウゥウ@ Perken1hangan jセ・ォウ。、。ョ。@ s:variah di Indonesia (Makalah untuk

pemegang obligasi syariah yang mewajibkan emiten untuk membayar pendapatan kepada pemegang obligasi syariah berupa bagi hasil/margin/fee, serta membayar kembali dana obligasi pada saat jatuh tempo.

c. Deposito !'Yfudltarabalt

Adalah deposito yang dikeluarkan oleh Bank Syariah dimana hasil investasi yang diberika