ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM

DAN SESUDAH RIGHT ISSUE TAHUN 2005 - 2007

PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Oleh

YESSI BERU TARIGAN

087019119/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM

DAN SESUDAH RIGHT ISSUE TAHUN 2005 - 2007

PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

YESSI BERU TARIGAN

087019119/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH RIGHT ISSUE TAHUN

2005 - 2007 PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Yessi Beru Tarigan

Nomor Pokok : 087019119

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing:

(Prof. Dr. Rismayani, MS) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 27 Mei 2011

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Rismayani, MS

Anggota : 1. Drs. Syahyunan, M.Si

2. Dr. Parulian Simanjuntak, MA

3. Dr. Khaira Amalia F, SE.Ak, MBA

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN

SESUDAH RIGHT ISSUE TAHUN 2005 - 2007 PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Juni 2011 Yang membuat pernyataan:

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH

RIGHT ISSUE TAHUN 2005 – 2007 PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Salah satu cara perusahaan yang telah terdaftar di pasar modal dalam memperoleh sumber dana adalah dengan melakukan penawaran saham terbatas yang dikenal dengan istilah right issue. Right issue didefinisikan sebagai kegiatan penawaran umum terbatas kepada pemegang saham lama dalam rangka penerbitan hak memesan efek terlebih dahulu pada harga yang telah ditetapkan selama periode tertentu. Dana yang diperoleh melalui right issue diharapkan dapat memperbaiki kinerja keuangan perusahaan. Pada kenyataannya ada perusahaan yang mengalami peningkatan pada kinerja keuangan setelah melakukan right issue, tetapi ada juga kinerja keuangan perusahaan yang justru menurun setelah melakukan right issue. Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan sebelum dan sesudah perusahaan melakukan right issue; untuk menganalisis perbedaan kinerja keuangan antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue dan untuk menganalisis pengaruh right issue terhadap kinerja keuangan perusahaan. Kinerja keuangan dalam penelitian ini diwakili oleh current ratio, debt ratio, return on assets, dan total asset turnover.

Teori yang digunakan dalam penelitian ini adalah teori-teori yang berkaitan dengan teori manajemen keuangan terutama tentang struktur modal dan kinerja keuangan.

Penelitian ini menggunakan pendekatan kuantitatif, jenis penelitian deskriptif dan sifat penelitian adalah komparatif. Dalam penelitian ini digunakan sampel sebanyak dua puluh delapan perusahaan yang melakukan right issue, dan tiga puluh satu perusahaan yang tidak melakukan right issue. Metode pengujian yang dipergunakan dalam penelitian ini adalah uji t sampel berpasangan untuk hipotesis pertama, uji t sampel bebas untuk hipotesis kedua, dan regresi sederhana untuk hipotesis ketiga.

Hasil pengujian pertama menunjukkan bahwa current ratio meningkat dan debt ratio menurun setelah right issue. Hasil pengujian kedua menunjukkan bahwa antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue terdapat perbedaan pada current ratio dan debt ratio. Hasil pengujian ketiga menunjukkan bahwa right issue berpengaruh positif terhadap current ratio dan berpengaruh negatif terhadap debt ratio.

Kesimpulan dari penelitian ini adalah terdapat perubahan setelah right issue pada current ratio dan debt ratio. Terdapat perbedaan pada current ratio dan debt ratio antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue. Juga disimpulkan bahwa right issue berpengaruh terhadap current ratio dan debt ratio.

ANALYZE OF COMPANIES FINANCIAL PERFORMANCE BEFORE AND AFTER THE RIGHT ISSUE YEAR 2005 – 2007 AT LISTED COMPANIES

IN INDONESIA STOCK EXCHANGE (ISX)

ABSTRACT

Offering a limited stock in the capital markets is one of many ways that is done by public listed companies in order to raise capital. This is known as a rights issue. Rights issue is defined as an activity of limited public offering to the existing shareholders for issuing pre-emptive rights at a predetermined price during a designated period. Capital raised through rights issue is expected to strengthen company’s financial performance. In fact, there are companies that have been increasing in financial performance since the rights issue, otherwise there are companies that are decreasing. The objectives of this research are to analyze the differences in financial performance before and after the right issue; to analyze financial performance differences between companies that conduct the right issue and the companies that do not, and to analyze the effect of right issue on the financial performance of the company. Financial performance in this study is represented by the current ratio, debt ratio, return on assets, and total asset turnover.

Theories used in this research are the theories related to the theory of financial management primarily concerning capital structure and financial performance.

This research use a quantitative approach, type of research is descriptive and nature of research is comparative.The samples of this research are twenty-eight rights issue performing companies, and thirty-one non-right issue companies. Test methods used in this study were paired sample t test for the first hypothesis, independent samples t test for second hypothesis, and simple regression for the third hypothesis.

First test result showed that current ratio increased and debt ratio decreased after rights issue. Second test result showed that between rights issue performing companies and non-right issue companies there were differences in current ratio and debt ratio. Third test result showed that right issue positively affect current ratio and negatively affect debt ratio.

Conclusions of this research are there were changes in current ratio and debt ratio after rights issue; there were differences in current ratio and debt ratio between rights issue performing companies and companies that do not perform right issue. It is also concluded that right issues affected current ratio and debt ratio.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Pemurah yang menyediakan segala sesuatu yang penulis butuhkan dalam proses penulisan tesis ini dari awal hingga selesai.

Penelitian ini merupakan tugas akhir pada Program Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang berjudul “Analisis Kinerja Keuangan Perusahaan Sebelum dan Sesudah Right Issue Tahun 2005-2007 pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Selama melakukan penelitian dan penulisan tesis ini, penulis banyak menerima bantuan dari berbagai pihak, oleh karena itu pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS, selaku Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Rismayani, MS, selaku Ketua Komisi Pembimbing atas arahan dan bimbingannya selama masa penulisan tesis ini.

6. Bapak Dr. Parulian Simanjuntak, MA, Ibu Dr. Khaira Amalia F, SE.Ak, MBA dan Ibu Dra. Nisrul Irawati, MBA selaku Komisi Pembanding yang telah banyak memberikan saran dalam penyempurnaan penulisan tesis ini.

7. Seluruh staf pengajar dan staf administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

8. Orang tua penulis: Bapak R. Silangit dan Ibu K. Purba serta Bapak A. Ginting dan Ibu R. Pandia atas dukungan, perhatian, motivasi dan doa tak henti selama proses penyusunan tesis ini.

9. Suami tercinta Andri Ginting, ST serta anak tersayang Pieter Ginting atas kesabaran, pengertian, semangat dan doa yang diberikan selama penyusunan tesis ini.

10. Sahabat-sahabat yang memberikan perhatian dan waktu terutama untuk menemani Pieter sehingga penulis bisa menyelesaikan penyusunan tesis ini. 11. Rekan-rekan mahasiswa angkatan XV dan XVI atas kerjasama dan motivasinya. 12. Semua pihak yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa tesis ini memiliki banyak kekurangan, namun harapan penulis semoga tesis ini bermanfaat kepada setiap pembaca.

Medan, Juni 2011 Penulis,

RIWAYAT HIDUP

Yessi Beru Tarigan, lahir di Kabanjahe pada tanggal 12 Juli 1980. Anak ketiga dari tiga bersaudara, dari pasangan Ayahanda Rasmi Tarigan Silangit dan Ibunda Kenop Purba. Menikah pada tahun 2007 dengan Andri Ginting, ST dan dikaruniai seorang putra bernama Pieter Ginting Munthe.

Pendidikan dimulai di Sekolah Dasar Masehi No. 1 Kabanjahe, tamat dan lulus pada tahun 1992. Pendidikan menengah pertama di SMP Negeri 2 Kabanjahe, tamat dan lulus pada tahun 1995. Pendidikan menengah umum di SMU Negeri 1 Kabanjahe, tamat dan lulus pada tahun 1998. Melanjutkan studi di Fakultas Matematika dan Ilmu Pengetahuan Alam, Program Studi Statistika di Universitas Gadjah Mada Yogyakarta, tamat dan lulus pada tahun 2002. Pada tahun 2008 melanjutkan studi di Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara Medan.

DAFTAR ISI

2.4. Hipotesis Penelitian………... 37

BAB III METODOLOGI PENELITIAN………..…….. 38

3.1. Lokasi dan Waktu Penelitian……….……. 38

3.2. Metode Penelitian……… 38

3.2.1. Pendekatan Penelitian……….. 38

3.2.3. Sifat Penelitian………. 38

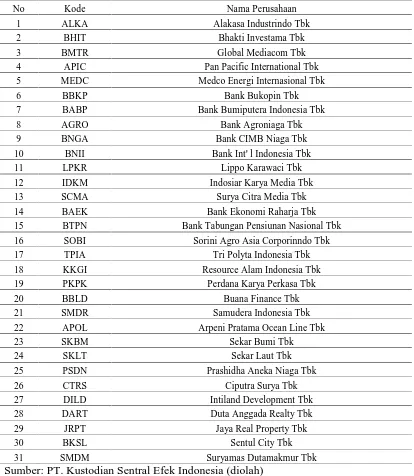

3.3. Populasi dan Sampel……….……….. 39

3.4. Teknik Pengumpulan Data………... 43

3.5. Jenis dan Sumber Data……… 43

3.6. Identifikasi dan Definisi Operasional Variabel…... 44

3.6.1. Identifikasi Variabel………... 44

3.6.2. Definisi Operasional Variabel………….……... 44

3.7. Metode Analisis Data………... 46

3.7.1. Metode Analisis Data Hipotesis Pertama………. 46

3.7.2. Metode Analisis Data Hipotesis Kedua…... 47

3.7.3. Metode Analisis Data Hipotesis Ketiga………... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………. 52

4.1. Hasil Penelitian……….. 52

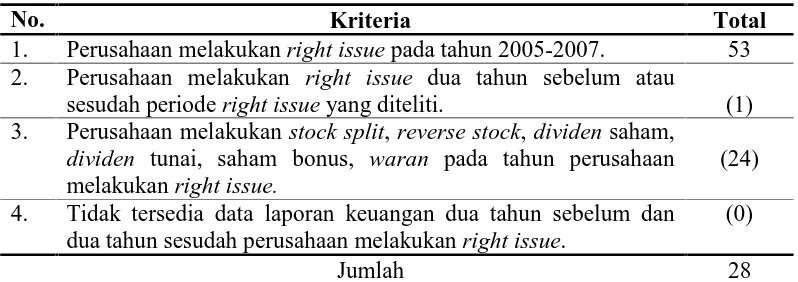

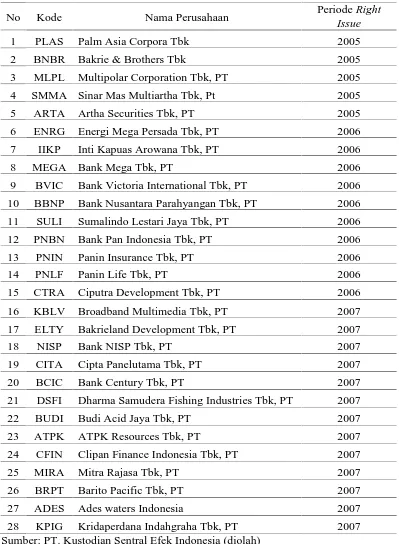

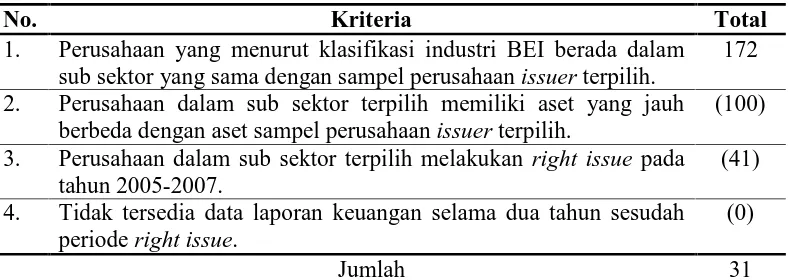

4.1.1. Gambaran Umum Perusahaan yang Melakukan Right Issue di Bursa Efek Indonesia Tahun 2005-2007……….. 52

4.1.2. Deskripsi Data Penelitian………... 63

4.1.2.1. Deskripsi data penelitian hipotesis pertama.. 63

4.1.2.2. Deskripsi data penelitian hipotesis kedua dan ketiga………...………. 65

4.1.3. Hasil Uji Hipotesis………... 67

4.1.3.1. Hasil uji hipotesis pertama... 67

4.1.3.1.1. Current ratio... 67

4.1.3.1.2. Debt ratio... 68

4.1.3.1.3. Return on assets... 69

4.1.3.1.4. Total assets turnover... 69

4.1.3.2. Hasil uji hipotesis kedua... 71

4.1.3.2.1. Current ratio... 71

4.1.3.2.2. Debt ratio... 73

4.1.3.2.3. Return on assets... 74

4.1.3.2.4. Total assets turnover ratio... 75

4.1.3.3. Hasil uji hipotesis ketiga... 76

4.1.3.3.1. Current ratio... 76

4.1.3.3.2. Debt ratio... 78

4.1.3.3.3. Return on assets... 79

4.1.3.3.4. Total assets turnover ratio... 80

4.2. Pembahasan Hasil Penelitian………….……….. 81

4.2.1. Pembahasan Hasil Hipotesis Pertama... 81

4.2.2. Pembahasan Hasil Hipotesis Kedua... 83

BAB V KESIMPULAN DAN SARAN………... 88

5.1. Kesimpulan………... 88

5.2. Saran……….. 89

DAFTAR TABEL

Nomor Judul Halaman

I.1 Initial Public Offerings di Bursa Efek Indonesia Periode 1977 -

2009………..

4 I.2 Penerbitan Right Issue di Bursa Efek Indonesia Periode 1989 - 2009 5 I.3 Perbandingan Rasio Keuangan PT. Cita Mineral Investindo Tbk dan

PT. Akasha Wira International Tbk Sebelum dan Sesudah Right

Issue……….. 8 I.4 Perbandingan Rasio Keuangan PT. Dharma Samudera Fishing

Industries Tbk dan PT. Mitra International Resources Tbk Sebelum dan Sesudah Right Issue………... 9 II.1 Ringkasan Hasil Penelitian Terdahulu………. 15 III.1 Kriteria Penentuan Sampel Issuer………...………... 39 III.2 Daftar Sampel Perusahaan yang Melakukan Right Issue Tahun

2005-2007..……….. 40

III.3 Kriteria Penentuan Sampel Non Issuer………...……….. 41 III.4 Daftar Sampel Perusahaan yang Tidak Melakukan Right Issue

Tahun 2005-2007………. 42

IV.12 Koefisien Determinasi (R2) untuk Current Ratio………...…… 77

IV.13 Hasil Regresi Sederhana untuk Debt Ratio………..…….……... 78

IV.14 Koefisien Determinasi (R2)………..………. 79

IV.15 Hasil Regresi Sederhana untuk Return on Assets………. 80

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Daftar Sampel Perusahaan yang Melakukan Right Issue Tahun

2005–2007 ………...

95 2 Daftar Sampel Perusahaan yang Tidak Melakukan Right Issue

Tahun 2005-2007 ………... 96

3 Output SPSS ………... 97

4 Tabulasi Rasio Issuer yang Diteliti ……… 104

5 Tabulasi Rasio Non Issuer yang Diteliti ……….. 105

6 Kertas Kerja Pemilihan Sampel ………... 106

7 Realisasi Penggunaan Dana Hasil Right Issue ………. 107

ANALISIS KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH

RIGHT ISSUE TAHUN 2005 – 2007 PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Salah satu cara perusahaan yang telah terdaftar di pasar modal dalam memperoleh sumber dana adalah dengan melakukan penawaran saham terbatas yang dikenal dengan istilah right issue. Right issue didefinisikan sebagai kegiatan penawaran umum terbatas kepada pemegang saham lama dalam rangka penerbitan hak memesan efek terlebih dahulu pada harga yang telah ditetapkan selama periode tertentu. Dana yang diperoleh melalui right issue diharapkan dapat memperbaiki kinerja keuangan perusahaan. Pada kenyataannya ada perusahaan yang mengalami peningkatan pada kinerja keuangan setelah melakukan right issue, tetapi ada juga kinerja keuangan perusahaan yang justru menurun setelah melakukan right issue. Penelitian ini bertujuan untuk menganalisis perbedaan kinerja keuangan sebelum dan sesudah perusahaan melakukan right issue; untuk menganalisis perbedaan kinerja keuangan antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue dan untuk menganalisis pengaruh right issue terhadap kinerja keuangan perusahaan. Kinerja keuangan dalam penelitian ini diwakili oleh current ratio, debt ratio, return on assets, dan total asset turnover.

Teori yang digunakan dalam penelitian ini adalah teori-teori yang berkaitan dengan teori manajemen keuangan terutama tentang struktur modal dan kinerja keuangan.

Penelitian ini menggunakan pendekatan kuantitatif, jenis penelitian deskriptif dan sifat penelitian adalah komparatif. Dalam penelitian ini digunakan sampel sebanyak dua puluh delapan perusahaan yang melakukan right issue, dan tiga puluh satu perusahaan yang tidak melakukan right issue. Metode pengujian yang dipergunakan dalam penelitian ini adalah uji t sampel berpasangan untuk hipotesis pertama, uji t sampel bebas untuk hipotesis kedua, dan regresi sederhana untuk hipotesis ketiga.

Hasil pengujian pertama menunjukkan bahwa current ratio meningkat dan debt ratio menurun setelah right issue. Hasil pengujian kedua menunjukkan bahwa antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue terdapat perbedaan pada current ratio dan debt ratio. Hasil pengujian ketiga menunjukkan bahwa right issue berpengaruh positif terhadap current ratio dan berpengaruh negatif terhadap debt ratio.

Kesimpulan dari penelitian ini adalah terdapat perubahan setelah right issue pada current ratio dan debt ratio. Terdapat perbedaan pada current ratio dan debt ratio antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue. Juga disimpulkan bahwa right issue berpengaruh terhadap current ratio dan debt ratio.

ANALYZE OF COMPANIES FINANCIAL PERFORMANCE BEFORE AND AFTER THE RIGHT ISSUE YEAR 2005 – 2007 AT LISTED COMPANIES

IN INDONESIA STOCK EXCHANGE (ISX)

ABSTRACT

Offering a limited stock in the capital markets is one of many ways that is done by public listed companies in order to raise capital. This is known as a rights issue. Rights issue is defined as an activity of limited public offering to the existing shareholders for issuing pre-emptive rights at a predetermined price during a designated period. Capital raised through rights issue is expected to strengthen company’s financial performance. In fact, there are companies that have been increasing in financial performance since the rights issue, otherwise there are companies that are decreasing. The objectives of this research are to analyze the differences in financial performance before and after the right issue; to analyze financial performance differences between companies that conduct the right issue and the companies that do not, and to analyze the effect of right issue on the financial performance of the company. Financial performance in this study is represented by the current ratio, debt ratio, return on assets, and total asset turnover.

Theories used in this research are the theories related to the theory of financial management primarily concerning capital structure and financial performance.

This research use a quantitative approach, type of research is descriptive and nature of research is comparative.The samples of this research are twenty-eight rights issue performing companies, and thirty-one non-right issue companies. Test methods used in this study were paired sample t test for the first hypothesis, independent samples t test for second hypothesis, and simple regression for the third hypothesis.

First test result showed that current ratio increased and debt ratio decreased after rights issue. Second test result showed that between rights issue performing companies and non-right issue companies there were differences in current ratio and debt ratio. Third test result showed that right issue positively affect current ratio and negatively affect debt ratio.

Conclusions of this research are there were changes in current ratio and debt ratio after rights issue; there were differences in current ratio and debt ratio between rights issue performing companies and companies that do not perform right issue. It is also concluded that right issues affected current ratio and debt ratio.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Salah satu masalah yang biasa dialami oleh perusahaan yang sedang berkembang adalah masalah keuangan; antara lain bagaimana meningkatkan pendapatan, bagaimana mempertahankan kelangsungan perusahaan, dan bagaimana memperoleh modal. Ada beberapa pilihan bagi perusahaan dalam memperoleh modal untuk membiayai segala kegiatan operasional, diantaranya meminjam dana pada pihak eksternal seperti hutang dagang, hutang lain-lain, kredit bank jangka pendek. Masing-masing pinjaman ini memiliki biaya dan bunga pinjaman sesuai dengan yang telah disepakati. Cara lain adalah dengan menghimpun laba ditahan, serta sumber dana jangka panjang yang terdiri dari modal sendiri baik dari operasional perusahaan maupun pemilik perusahaan.

Investor membeli saham suatu perusahaan dengan harapan memperoleh keuntungan di kemudian hari yaitu untuk meningkatkan pendapatan dan taraf hidupnya. Kekayaan yang dimiliki diharapkan bisa berkembang terus-menerus. Untuk itu investasi diarahkan pada saham-saham dari perusahaan yang produktif, mempunyai obyek bisnis yang prospektif serta terhindar dari kerugian merosotnya nilai saham akibat pengaruh inflasi.

Bagi perusahaan pasar modal merupakan sarana untuk meningkatkan kebutuhan dana jangka panjang dengan menjual saham atau mengeluarkan obligasi. Pasar modal juga mempunyai fungsi sebagai sarana aloksi dana yang produktif untuk memindahkan dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi jika individu yang mempunyai kelebihan dana dapat meminjamkannya ke individu lain yang lebih produktif membutuhkan dana.

Ada kalanya perusahaan membutuhkan dana segar untuk suatu tujuan tetapi sumber internal perusahaan maupun pinjaman bank dianggap kurang memadai atau menguntungkan. Setelah perusahaan berhasil menambah modal melalui penawaran umum kepada masyarakat tetapi masih juga kekurangan modal, maka salah satu cara perusahaan yang telah terdaftar (listed) untuk memperoleh sumber dana di pasar modal adalah dengan melakukan penawaran terbatas yang dikenal dengan istilah

right issue. Hal itu dilakukan dengan menawarkan kepada para pemegang saham

Right issue adalah penawaran umum saham terbatas. Penawaran umum saham

terbatas ini dilakukan oleh perusahaan kepada pemilik saham lama yaitu dengan memberikan harga yang lebih murah. Jika perusahaan berhasil memberikan informasi bahwa dana hasil right issue diperlukan untuk perluasan investasi yang akan memberikan keuntungan di masa yang akan datang maka investor perusahaan akan menerima hal ini sebagai berita yang baik.

Right issue merupakan salah satu corporate action yang bertujuan untuk

mencari modal tambahan. Apabila perusahaan melakukan right issue, maka dengan dana yang terhimpun diharapkan struktur modal perusahaan tersebut akan bertambah kuat. Hal itu dapat diterima apabila dana hasil right issue digunakan secara benar.

Rights issue hanya bisa dilaksanakan setelah persetujuan rapat umum pemegang

saham (RUPS). Setelah itu, perusahaan harus menawarkan saham barunya tersebut kepada para pemilik saham lama terlebih dahulu sesuai proporsi kepemilikan sahamnya. Artinya, pemilik saham dalam jumlah besar mendapatkan hak untuk membeli saham baru yang lebih banyak. Hal ini juga untuk mempertahankan proporsi kepemilikan saham suatu perusahaan.

Banyak perusahaan yang telah berhasil memperoleh dana melalui right issue melalui pasar modal untuk memperbaiki kinerja keuangannya. Hal ini dapat dilihat dari kedua Tabel I.1 dan Tabel I.2 berikut.

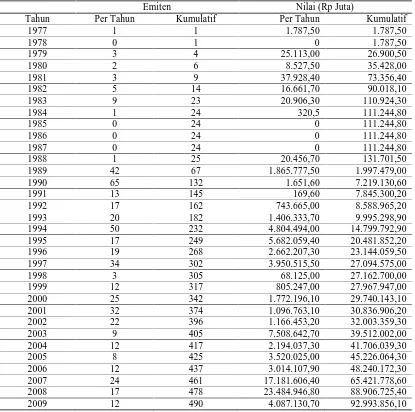

Tabel I.1. Initial Public Offerings di Bursa Efek Indonesia Periode 1977 - 2009

Emiten Nilai (Rp Juta)

Dari Tabel I.1 dapat dilihat bahwa sejak 1996 jumlah dana yang dihimpun emiten (perusahaan) melalui right issue telah melebihi jumlah dana yang diperoleh melalui penawaran perdana saham. Pada tahun 1996 jumlah dana yang telah dihimpun emiten (perusahaan) melalui penawaran perdana saham adalah sebesar Rp. 23,14 triliun. Sedangkan pada Tabel I.2 berikut dapat dilihat bahwa pada tahun yang sama jumlah dana yang telah diperoleh melalui right issue adalah sebesar Rp. 26,39 triliun yaitu lebih besar daripada jumlah dana yang telah dihimpun emiten (perusahaan) melalui penawaran perdana saham.

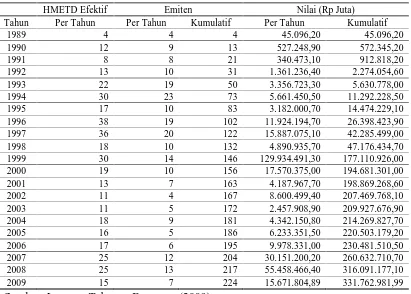

Tabel I.2. Penerbitan Right Issue di Bursa Efek Indonesia Periode 1989 – 2009

Dari Tabel I.2 juga dapat dilihat bahwa secara umum terjadi peningkatan baik atas jumlah emiten yang melakukan right issue maupun atas dana yang diperoleh melalui right issue. Sebagai contoh pada tahun 2007 jumlah emiten yang melakukan

right issue adalah sebanyak 25 perusahaan, meningkat sebesar 47% dibanding tahun

sebelumnya di mana jumlahnya hanya 17 perusahaan.

Nilai emisi right issue pada tahun 2007 adalah sebesar Rp. 30,15 triliun, atau meningkat sebesar 202% dibanding tahun sebelumnya dimana nilainya adalah Rp. 9,97 triliun. Dana yang terhimpun melalui right issue juga secara umum meningkat dari tahun ke tahun seiring dengan kebutuhan untuk memperoleh dana secara mudah, cepat dan murah.

Beberapa alasan perusahaan melakukan right issue untuk memperoleh dana adalah karena melalui right issue dana dapat diperoleh dengan cepat, berbiaya murah dan proses yang mudah dan hampir tanpa resiko. Selain itu dengan melakukan right

issue, maka jumlah lembar saham akan bertambah dan diharapkan dengan

bertambahnya jumlah lembar saham maka akan dapat meningkatkan likuiditas saham.

Right issue lebih menguntungkan baik dibandingkan dengan pinjaman

langsung atau dengan penerbitan surat hutang, karena melalui right issue dana yang diperoleh sebagai modal tidak membebani perusahaan. Sementara jika dana diperoleh melalui pinjaman, maka perusahaan harus menanggung beban bunga.

diperoleh dari investor melalui right issue akan digunakan untuk memperkuat struktur pendanaan atau investasi sesuai dengan kebutuhan perusahaan.

Suatu tindakan right issue akan menjadi sumber keuangan yang penting, jika keputusan untuk menambah modal saham yang baru ini membawa informasi positif tentang prospek kinerja perusahaan di masa yang akan datang. Pengeluaran saham baru (right issue) semestinya mendorong ke arah perkembangan kinerja keuangan yang optimal atau lebih baik. Hal ini telah dibuktikan oleh beberapa perusahaan yang melakukan right issue pada tahun-tahun yang lalu.

Contoh perusahaan yang setelah right issue memiliki kinerja keuangan yang semakin baik dibandingkan dengan sebelum melakukan right issue adalah PT. Cita Mineral Investindo Tbk, dan PT. Akasha Wira International Tbk. Kedua perusahaan ini melakukan right issue pada tahun 2007 di mana pada tahun tersebut perusahaan tidak melakukan corporate action lainnya seperti stock split, reverse stock, dividen saham, dividen tunai, saham bonus, dan waran.

Tabel I.3. Perbandingan Rasio Keuangan PT. Cita Mineral Investindo Tbk dan PT. Akasha Wira International Tbk Sebelum dan Sesudah Right Issue

Likuiditas: Solvabilitas: Profitabilitas: Aktivitas:

CR DR ROA TATOR

PT. Cita Mineral Investindo Tbk

Sebelum 0.42 1.43 0.10 0.83

Sesudah 1.55 0.36 0.25 1.30

PT. Akasha Wira International Tbk

Sebelum 0.17 1.67 -0.56 0.63

Sesudah 1.50 0.67 -0.03 0.73

Sumber: Data diolah (2011)

Dari Tabel I.3 dapat dilihat bahwa rasio likuiditas, rasio profitabilitas dan rasio aktivitas yang diwakili oleh rasio tertentu meningkat setelah kedua perusahaan melakukan right issue. Rasio solvabilitas yang diwakili oleh debt ratio tampak menurun yang menunjukkan bahwa kinerja keuangan perusahaan semakin baik setelah melakukan right issue.

Setelah melakukan right issue pihak-pihak yang berkepentingan selain manajemen perusahaan tentu sangat berharap kinerja keuangan perusahaan menjadi lebih baik. Tetapi harapan tersebut belum tentu menjadi kenyataan. Pada kenyataannya penelitian-penelitian terdahulu ada yang menunjukkan bahwa kinerja keuangan justru semakin menurun dengan dilakukannya right issue.

tahun 2007 dan tidak melakukan corporate action lainnya seperti stock split, reverse

stock, dividen saham, dividen tunai, saham bonus, dan waran pada tahun yang sama.

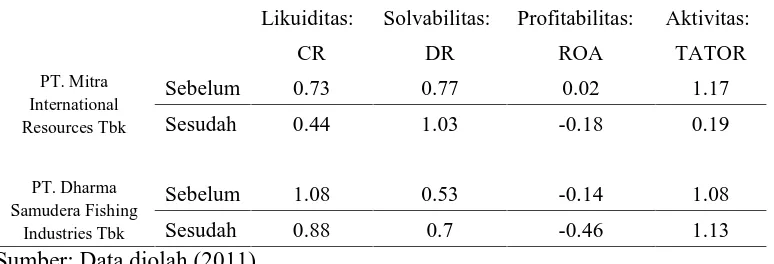

Rasio-rasio keuangan dihitung melalui laporan keuangan dua tahun sebelum dan dua tahun sesudah kedua perusahaan ini melakukan right issue. Tidak seperti yang diharapkan, kinerja keuangan perusahaan sesudah right issue malah mengalami penurunan. Perbandingan rasio-rasio keuangan sebelum dan sesudah kedua perusahaan ini melakukan right issue dapat dilihat pada Tabel I.4 berikut:

Tabel I.4. Perbandingan Rasio Keuangan PT. Dharma Samudera Fishing Industries Tbk dan PT. Mitra International Resources Tbk Sebelum dan Sesudah Right Issue

Likuiditas: Solvabilitas: Profitabilitas: Aktivitas:

CR DR ROA TATOR

PT. Mitra International Resources Tbk

Sebelum 0.73 0.77 0.02 1.17

Sesudah 0.44 1.03 -0.18 0.19

PT. Dharma Samudera Fishing

Industries Tbk

Sebelum 1.08 0.53 -0.14 1.08

Sesudah 0.88 0.7 -0.46 1.13

Sumber: Data diolah (2011)

Dari Tabel I.4 dapat dilihat bahwa rasio likuiditas dan profitabilitas yang diwakili oleh rasio tertentu justru menurun setelah perusahaan melakukan right issue. Rasio solvabilitas yang diwakili oleh debt ratio justru meningkat yang menunjukkan kinerja keuangan perusahaan menurun.

Rights issue dikatakan positif apabila dana yang diperoleh diinvestasikan

baru atau peningkatan modal kerja. Apabila kinerja perusahaan tidak semakin baik setelah right issue, kepercayaan terhadap perusahaan tersebut tentu akan berkurang.

1.2. Perumusan Masalah

Berdasarkan latar belakang di atas dirumuskan masalah sebagai berikut: 1. Apakah terdapat perbedaan kinerja keuangan perusahaan sebelum dan

sesudah melakukan right issue?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan yang melakukan

right issue dengan perusahaan yang tidak melakukan right issue?

3. Apakah right issue berpengaruh terhadap kinerja keuangan perusahaan?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah yang dikemukakan di atas maka penelitian ini bertujuan:

1. Untuk mengetahui dan menganalisis perbedaan kinerja keuangan sebelum dan sesudah perusahaan melakukan right issue.

2. Untuk mengetahui dan menganalisis perbedaan kinerja keuangan antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan

right issue.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat:

1. Sebagai pertimbangan bagi perusahaan (emiten) dalam kebijakan melakukan

right issue dilihat dari pengaruhnya terhadap kinerja keuangan perusahaan.

2. Menambah khasanah penelitian bagi Sekolah Pascasarjana Universitas Sumatera Utara khususnya pada Program Studi Magister Ilmu Manajemen. 3. Menambah pengetahuan dan wawasan bagi peneliti dalam bidang pasar modal

dalam kaitannya dengan tindakan perusahaan dan kinerja keuangan perusahaan.

BAB II

TINJAUAN KEPUSTAKAAN

2.1. Penelitian Terdahulu

Ada beberapa pendapat dari hasil penelitian terdahulu yang menjelaskan bagaimana keadaan kinerja keuangan perusahaan setelah right issue. Nyoman (2006) melakukan penelitian dengan judul “Pengaruh Right Issue terhadap Kinerja Perusahaan di Bursa Efek Jakarta Tahun 1996 – 1999”. Kinerja keuangan perusahaan di-proxy dengan delapan rasio yang dikelompokkan ke dalam empat jenis rasio, yakni rasio likuiditas, solvabilitas, profitabilitas dan aktivitas. Dalam penelitian ini diperoleh sampel 43 perusahaan yang melakukan right issue dan 43 perusahaan yang tidak melakukan right issue dengan menggunakan metode pengambilan sampel menurut kriteria (purposive sampling). Periode pengamatan adalah tahun 1996 - 1999 dengan menggunakan window dua tahun sebelum dan dua tahun sesudah periode

right issue.

Metode pengujian yang dipergunakan adalah Wilcoxon Signed Ranks Test karena data tidak terdistribusi dengan normal. Penelitian ini menyimpulkan bahwa kinerja keuangan menjadi menurun setelah perusahaan melakukan right issue dilihat dari rasio total assets turnover ratio dan return on assets. Tidak ada perbedaan signifikan untuk rasio-rasio lainnya. Sementara kinerja keuangan perusahaan yang melakukan right issue lebih baik daripada perusahaan yang tidak melakukan right

Rusmilawati (2006) melakukan penelitian dengan judul “Pengaruh Penawaran Terbatas terhadap Kinerja Keuangan Perusahaan Go Public”. Sampel yang digunakan dalam penelitian ini adalah 51 perusahaan yang melakukan right issue dan 54 perusahaan yang tidak melakukan right issue, dengan menggunakan metode pengambilan sampel menurut kriteria (purposive sampling). Periode pengamatan dalam penelitian ini adalah tahun 2001-2004 dengan menggunakan laporan keuangan dua tahun sebelum dan dua tahun sesudah periode right issue.

Metode yang dipergunakan untuk menguji perbedaan kinerja keuangan perusahaan sebelum dan sesudah right issue adalah uji t sampel berpasangan (paired

sample t-test) dan untuk menguji perbedaan kinerja keuangan perusahaan yang

melakukan right issue dengan perusahaan yang tidak melakukan right issue digunakan uji t sampel bebas (independent sample t-test).

Kesimpulan dari penelitian ini adalah current ratio, return on assets, total

assets turnover ratio semakin baik setelah perusahaan melakukan right issue,

sementara tidak ada perubahan yang berarti pada kinerja solvabilitas. Antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right

issue terdapat perbedaan pada rasio likuiditas dan solvabilitas.

dengan menggunakan metode pengambilan sampel menurut kriteria (purposive

sampling). Rasio-rasio yang diperlukan diperoleh dari perhitungan menggunakan

laporan keuangan dua tahun sebelum dan dua tahun sesudah periode right issue. Metode pengujian yang dipergunakan adalah uji t sampel bebas (independent

sample t-test). Penelitian ini menyimpulkan bahwa tidak ada perbedaan kinerja

keuangan antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue untuk sebagian besar rasio yang diteliti. Variabel yang memiliki perbedaan yang signifikan adalah debt ratio. Hasil penelitian ini menunjukkan bahwa perusahaan yang melakukan right issue menginginkan adanya perubahan struktur modal, yaitu perbaikan kinerja solvabilitas perusahaan.

Shandy (2009) melakukan penelitian dengan judul “Pengaruh Right Issue

terhadap Kinerja Perusahaan di Bursa Efek Indonesia Tahun 2004 - 2007”. Penelitian ini bertujuan untuk menguji apakah terdapat perbedaan kinerja antara perusahaan yang melakukan right issue dengan perusahaan yang tidak melakukan right issue. Dalam penelitian ini diperoleh sampel 39 perusahaan yang melakukan right issue dan 35 perusahaan yang tidak melakukan right issue dengan menggunakan window 2 tahun sebelum dan 2 tahun sesudah right issue.

Metode pengujian dalam penelitian ini menggunakan pengujian statistik parametrik yaitu uji t untuk dua sampel independen (independent sample t-test). Dalam penelitian ini diperoleh hasil bahwa tidak terdapat perbedaan kinerja pada

Tabel II.1. Ringkasan Hasil Penelitian Terdahulu

No. Tahun Peneliti Judul Penelitian Hasil Penelitian

1 2006 Robby Sukwadi

Analisis Perbedaan Kinerja Keuangan Perusahaan yang Melakukan Right Issue dan Perusahaan yang Tidak Melakukan Right Issue di Bursa Efek Jakarta Periode 2000-2003

Terdapat perbedaan yang signifikan untuk rasio solvabilitas debt ratio antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue. Tidak terdapat perbedaan yang berarti pada rasio keuangan lainnya. 2 2006 Nyoman

Wijana

Pengaruh Right Issue terhadap Kinerja Perusahaan di Bursa Efek Jakarta Tahun 1996 – 1999

Kinerja keuangan menjadi menurun setelah perusahaan melakukan right issue. Sementara kinerja keuangan perusahaan yang melakukan right issue lebih baik daripada perusahaan yang tidak melakukan right issue untuk sebagian besar rasio keuangan yang diteliti. 3 2006 Rusmilawati

IM

Pengaruh Penawaran Terbatas terhadap Kinerja Keuangan Perusahaan Go Public

Rasio likuiditas CR, profitabilitas ROA, aktivitas TATOR semakin baik setelah right issue. Antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue terdapat perbedaan pada rasio likuiditas dan solvabilitas.

6 2009 Setiadijaya

Shandy

Pengaruh Right Issue

terhadap Kinerja Perusahaan di Bursa Efek Indonesia Tahun 2004 –

2007

Tidak terdapat perbedaan kinerja pada rasio CR, TATOR dan ROA antara

perusahaan yang

2.2. Landasan Teori

2.2.1. Pengertian Right Issue

Right issue dapat didefinisikan sebagai kegiatan penawaran umum terbatas

kepada pemegang saham lama dalam rangka penerbitan hak memesan efek terlebih dahulu pada harga yang telah ditetapkan selama periode tertentu (Sutedi, 2009). Alat investasi ini merupakan produk turunan atau derivatif dari saham (Widoatmodjo, 2009). Untuk penerbitan hak memesan efek terlebih dahulu selain dibutuhkan persetujuan dari pemegang saham mayoritas, right issue inipun harus mendapatkan persetujuan efektif dari Bapepam. Dengan adanya right issue akan terjadi penambahan saham baru yang akan menyebabkan adanya dilusi kepemilikan saham jika pemegang saham lama tidak menggunakan haknya (Sutedi, 2009).

Pemegang saham lama mempunyai hak yang disebut preemptive right. Menurut Sharpe (1999), preemptive right merupakan hak membeli efek terlebih dahulu agar dapat mempertahankan proporsi kepemilikannya di perusahaan tersebut. Karena merupakan hak, maka investor tidak wajib membelinya. Apabila investor tidak mau menggunakan haknya, maka dia dapat menjual right tersebut. Tujuan dari

preemptive right adalah menjaga kontrol kekuasaan dari pemegang saham saat ini dan

untuk menghindari pemegang saham dari dilusi.

bersangkutan di bursa. Emery (2004) mendefinisikan right issue sebagai penawaran saham baru dengan harga khusus. Jadi perusahaan mendistribusikan right kepada pemegang saham agar dapat memperoleh saham-saham baru tersebut dengan harga khusus.

Berdasarkan beberapa definisi di atas, maka dapat disimpulkan bahwa right

issue adalah penawaran saham baru secara terbatas kepada pemegang saham lama

yang disertai hak-hak tertentu dengan harga dan waktu tertentu.

Right issue di Indonesia lebih dikenal sebagai HMETD atau Hak Memesan

Efek Terlebih Dahulu. Beberapa tujuan perusahaan mengeluarkan right issue yaitu untuk menambah modal dari perusahaan, perluasan investasi atau untuk pembayaran utang. Saham baru yang diterbitkan, terlebih dahulu ditawarkan kepada pemegang saham sekarang dengan harga yang biasanya lebih rendah dari harga yang ditawarkan di pasar dikarenakan para pemegang saham memiliki preemptive right atau hak memesan efek terlebih dahulu atas saham-saham baru tersebut (Sharpe, 1999).

Pada saat perusahaan menerbitkan right issue, perusahaan akan mengirimkan satu hak untuk setiap lembar saham yang dipegang oleh investor. Hak tersebut memberikan para pemegang saham satu pilihan untuk membeli tambahan sesuai dengan aturan yang disyaratkan untuk membeli tambahan saham baru tersebut atau untuk menjualnya.

sejumlah saham baru langsung dijual kepada para pemegang saham baru makin banyak hak suara dan laba dalam perusahaan akan beralih kepada mereka.

Dikarenakan sifatnya sebagai hak dan bukan kewajiban maka jika pemegang saham tidak ingin melaksanakan haknya, ia dapat menjual hak tersebut. Dengan demikian terjadilah perdagangan atas right. Right issue diperdagangkan seperti halnya saham namun perdagangan right issue mempunyai masa berlaku tertentu.

Menurut Ross (2003), right issue memiliki beberapa kelebihan bila dibandingkan dengan penawaran umum biasa, yaitu:

1. Biaya right issue lebih murah dibandingkan dengan penawaran umum karena perusahaan tidak menggunakan jasa emisi (underwriter).

2. Pemegang saham lama dapat mempertahankan proporsi kepemilikan sahamnya di perusahaan.

3. Pemegang saham lama diprioritaskan dalam pembelian saham baru.

4. Saham biasa menjadi lebih likuid karena jumlahnya menjadi lebih banyak dan dapat meningkatkan frekuensi perdagangan saham.

Menurut Ross (2003), pada saat penawaran terbatas (right issue), pemegang saham lama mempunyai beberapa pilihan sehubungan dengan right issue tersebut, yaitu:

1. Pemegang saham lama membeli saham baru yang ditawarkan.

3. Pemegang saham tidak melaksanakan haknya untuk membeli saham baru yang ditawarkan, tetapi juga tidak menjual right yang dimilikinya dengan pertimbangan adanya right issue akan berdampak negatif terhadap investor. Ada beberapa faktor yang harus dipertimbangkan oleh perusahaan sebelum melakukan right issue (Ross, 2003), yaitu:

1. Tingkat harga saham yang akan ditawarkan (the subscription price). Tingkat harga saham ini berkaitan dengan perkiraan seberapa besar harga yang akan dibayar oleh pemegang saham lama untuk membeli saham baru yang ditawarkan. Biasanya harga saham yang ditawarkan lebih rendah dibandingkan dengan harga pasar saham pada saat itu, dengan tujuan agar pemegang saham lama yang rasional bersedia membeli saham tersebut.

2. Jumlah kupon (right) yang diperlukan untuk membeli saham baru yang ditawarkan dalam penawaran terbatas. Hal ini bisa dilakukan dengan melihat perbandingan jumlah saham yang beredar (saham lama) dengan jumlah saham yang akan ditawarkan (saham baru). Misalnya jumlah saham baru yang akan ditawarkan 20 juta lembar, sementara jumlah saham lama sebanyak 100 juta lembar saham. Penawaran jumlah kupon (right) yang akan digunakan untuk membeli saham baru adalah 100 juta lembar saham/20 juta lembar saham. Sehingga besarnya kupon (right) adalah 5 lembar kupon.

Kebijakan right issue merupakan suatu upaya dari emiten untuk memperbaiki kinerja keuangan dengan cara menambah saham yang beredar di pasar guna menambah dana perusahaan, sebab dengan adanya pengeluaran saham baru ini, maka akan meningkatkan modal disetor, meningkatkan ekuitas dan menambah jumlah saham beredar (Samsul, 2008).

Menurut Situmorang (2008), jika perusahaan publik ingin menerbitkan right

issue, maka kegiatannya harus melalui penawaran umum terbatas, di mana penawaran

umum berarti memberikan tawaran kepada publik untuk memesan/membeli saham, sedangkan makna terbatas menunjukkan bahwa penawaran umum ini hanya ditujukan kepada pemegang saham lama. Kegiatan yang dilakukan oleh perusahaan publik ini adalah penerbitan hak memesan efek telebih dahulu (bukti right). Harga teoritis saham sesudah right issue harus dihitung, sebab harga ini harus mengadakan penyesuaian sehubungan dengan penambahan saham baru, agar tidak terjadi dilusi kepemilikan saham.

Right issue dimaksudkan sebagai alternatif cara dalam memperoleh sumber

Perolehan dana melalui right issue diangggap sebagai alternatif yang menguntungkan dibandingkan melalui bank, karena perusahaan memperoleh dana segar tanpa harus terbeban dengan suku bunga. Dengan adanya right issue investor lama memiliki hak untuk membeli saham baru yang dikeluarkan emiten dengan harga yang lebih murah dari harga pasar. Karena merupakan hak, maka investor lama tidak terikat untuk membeli saham baru tersebut (Widoatmodjo, 2009).

2.2.2. Struktur Modal

Sumber dana atau modal perusahaan dapat berasal dari internal perusahaan dan dapat pula berasal dari eksternal perusahaan. Dana dari luar perusahaan dapat diperoleh dari hutang dan dari emisi saham baru. Komposisi antara hutang dan modal sendiri akan mempengaruhi struktur modal perusahaan. Perusahaan yang struktur modalnya sebagian besar terdiri atas hutang dibandingkan dengan modal sendiri, pada suatu saat perlu mengadakan restrukturisasi modalnya (Sundjaja, 2002). Hal ini disebabkan sumber dana dari hutang memiliki konsekuensi berupa kewajiban membayar beban tetap berupa bunga, sedangkan sumber dana yang berasal dari modal sendiri (saham) tidak mempunyai beban tetap seperti hutang. Sumber dana dari hutang atau modal asing hanya akan menguntungkan jika biayanya lebih murah daripada biaya modal sendiri. Selain itu, adanya hutang akan memberikan tax

deductible bagi perusahaan (Sundjaja, 2002).

perusahaan. Bagi perusahaan, struktur modal merupakan masalah yang penting, karena baik buruknya struktur modal akan berpengaruh langsung terhadap kinerja perusahaan. Struktur modal yang kurang baik dengan jumlah hutang yang sangat tinggi akan membebani perusahaan yang bersangkutan. Emisi saham baru akan berakibat pada berubahnya struktur modal perusahaan yang selanjutnya akan mengakibatkan berubahnya biaya modal keseluruhan. Struktur modal merupakan masalah penting karena akan berakibat langsung terhadap biaya modal, keputusan

capital budgeting, dan harga pasar.

Struktur modal perusahaan sangat berpengaruh dalam pasar yang bersaing (tanpa adanya distorsi, seperti pajak, biaya kebangkrutan, biaya keagenan, dan informasi asimetri). Penambahan saham baru semestinya mendorong ke arah perkembangan struktur modal yang optimal atau lebih baik, yaitu memberikan dampak terhadap harga saham dan kinerja perusahaan yang positif.

2.2.3. Kinerja Keuangan

Salah satu alat yang dapat digunakan untuk mengukur kinerja perusahaan adalah dengan menilai kinerja keuangan. Kinerja keuangan dapat menjadi ukuran keberhasilan suatu perusahaan selama periode tertentu. Kinerja keuangan perusahaan tercermin dalam laporan keuangan yang berisi neraca, perhitungan laba rugi, laporan sumber dan penggunaan dana dan laporan arus kas (Harahap, 2008). Investor dan

stakeholder lainnya memerlukan informasi keuangan reguler untuk membantu

Laporan keuangan memberikan ikhtisar mengenai keadaan financial suatu perusahaan, di mana neraca mencerminkan nilai aktiva, utang, dan modal sendiri pada suatu saat tertentu, dan laporan rugi/laba mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya meliputi periode satu tahun (Riyanto, 2001).

Neraca adalah laporan yang memberikan informasi mengenai kondisi keuangan perusahaan pada saat tertentu. Neraca merupakan daftar aktiva dan kewajiban perusahaan pada titik waktu tersebut. informasi mengenai sumber dan penggunaan dana perusahaan. Sisi aktiva memperlihatkan daftar aktiva peusahaan yang terdiri dari aktiva lancar, aktiva tetap dan aktiva lainnya. Sisi kewajiban menunjukkan sumber-sumber dana baik sumber jangka panjang maupun jangka pendek seperti utang jangka pendek, utang jangka panjang dan ekuitas pemegang saham (Bodie, 2006).

memberikan informasi mengenai biaya-biaya yang dikeluarkan oleh setiap fungsi utama dalam perusahaan.

Laporan arus kas adalah laporan yang merinci arus kas yang diterima dari aktivitas operasi, investasi dan aktivitas pendanaan perusahaan. Laporan arus kas hanya mengakui transaksi ketika transaksi telah mengubah jumlah kas (Bodie, 2006). Dalam laporan ini, transaksi kas dikelompokkan pada transaksi kas yang berasal dari kegiatan operasi, kegiatan pembiayaan dan kegiatan investasi (Harahap, 2008).

Dasar laporan keuangan yang berupa neraca, laporan laba rugi, dan laporan arus kas mencerminkan kinerja keuangan perusahaan yang tampak dari rasio-rasio keuangan, diantaranya rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Rasio keuangan adalah sebuah indeks yang menghubungkan dua data keuangan dan didapat dengan membagi satu angka dengan angka lainnya. Rasio digunakan menggantikan angka-angka langsung sendiri karena dengan cara ini lebih mudah untuk melihat perbandingan (Horne, 2005).

Rasio keuangan dapat digunakan untuk membandingkan perbedaan kinerja keuangan beberapa perusahaan dalam industri yang sama, perbedaan antar industri dan membandingkan kinerja keuangan perusahaan dalam periode yang berbeda (Weston, 2001).

memerlukan beberapa tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau indeks.

Menurut Wild (2004), rasio keuangan dapat digunakan untuk membandingkan perbedaan beberapa perusahaan dalam industri yang sama, perbedaan antar industri dan membandingkan kinerja keuangan perusahaan dalam periode yang berbeda. Menurut Sawir (2005), ada empat rasio terbesar dalam rasio-rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas.

2.2.3.1. Rasio likuiditas

Pada umumnya perhatian pertama dari analisis keuangan adalah analisis rasio likuiditas. Analisis rasio likuiditas mengacu kepada ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka pendek. Menurut Syamsuddin (2000), likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas.

Rasio likuiditas yang digunakan dalam penelitian ini adalah current

ratio/rasio lancar. Rasio ini merupakan ukuran yang paling umum digunakan untuk

Tingkat current ratio ditentukan dengan membandingkan antara aktiva lancar dan kewajiban lancar. Biasanya aktiva lancar/current assets terdiri dari kas, surat berharga, piutang dagang, dan persediaan, sedangkan kewajiban lancar/current

liabilities terdiri dari utang dagang, wesel bayar jangka pendek, utang jangka panjang

yang akan jatuh tempo dalam waktu satu tahun, pajak penghasilan yang terutang, dan beban-beban lain yang terutang.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya

masalah dalam likuiditas. Sebaliknya suatu perusahaan yang current rationya terlalu tinggi juga kurang bagus, karena menunjukkan dana yang menganggur yang pada akhirnya dapat mengurangi kemampulabaan perusahaan. Rasio yang ideal ditentukan oleh ketentuan umum dengan mempertimbangkan beberapa faktor seperti jenis industri dan kebiasaan kredit. Investor yang bijaksana akan menganalisis current

ratio lebih mendalam (Sawir, 2005).

2.2.3.2. Rasio solvabilitas

Rasio solvabilitas adalah rasio yang menunjukkan batasan di mana perusahaan didanai oleh hutangnya (Wild, 2004). Pemilihan struktur keuangan merupakan masalah yang menyangkut komposisi pendanaan yang akan digunakan oleh perusahaan, yang pada akhirnya berarti penentuan berapa banyak utang atau

leverage keuangan yang akan digunakan oleh perusahaan untuk mendanai

aktivitasnya.

yang harus dikeluarkan oleh perusahaan. Solvabilitas suatu perusahaan menunjukkan kemampuan suatu perusahaan untuk memenuhi segala kewajiban finansialnya apabila sekiranya perusahaan tersebut dilikuidasikan.

Suatu perusahaan yang solvable berarti bahwa perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutangnya, tetapi tidak dengan sendirinya bahwa perusahaan tersebut likuid. Sebaliknya jika perusahaan tersebut tidak solvable (insolvable) tidak dengan sendirinya bahwa perusahaan tersebut adalah juga likuid (Riyanto, 2001).

Rasio solvabilitas yang digunakan dalam penelitian ini adalah debt ratio (DR). Rasio ini memperlihatkan proporsi antara total utang/kewajiban yang dimiliki dan seluruh aset/kekayaan yang dimiliki. Semakin tinggi hasil presentasenya, cenderung semakin besar risiko keuangannya bagi kreditur maupun pemegang saham. Adanya tambahan dana hasil penerbitan saham baru akan berpengaruh terhadap perubahan komposisi hutang dan modal. Kinerja solvabilitas akan membaik apabila dana yang diperoleh dari hasil penerbitan saham baru dikelola dengan benar (Halim, 2007).

2.2.3.3. Rasio profitabilitas

hasil dari new issuing adalah salah satu cara untuk meningkatkan rasio profitabilitas perusahaan.

Para kreditur, pemilik perusahaan, dan pihak manajemen akan berusaha meningkatkan keuntungan, karena disadari betapa pentingnya keuntungan bagi masa depan perusahaan (Ross, 2003). Rasio ini memberikan gambaran tentang tingkat efektivitas pengelolaan perusahaan. Contoh rasio-rasio laba rugi adalah Net Profit

Margin, Return On Assets, Return On Equity, Operating Ratio, dan lain sebagainya

(Riyanto, 2001). Rasio profitabilitas yang digunakan dalam penelitian ini adalah

return on assets (ROA).

ROA (return on assets) merupakan hasil pengembalian atas total aktiva. Rasio ini diperoleh dari perbandingan laba yang diperoleh sebelum pembayaran pajak dengan total aset. Return on assets menggambarkan kemampuan perusahaan dalam menghasilkan keuntungan dari setiap aset yang dimiliki.

Apabila suatu perusahaan mempunyai nilai return on assets yang tinggi, maka hal itu menunjukkan bahwa perusahaan tersebut mempunyai kemampuan yang lebih besar untuk meningkatkan laba operasi. Hal ini akan memberikan pengharapan positif bagi para investor saham untuk mendapatkan return saham yang lebih besar.

2.2.3.4. Rasio aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan mengelola aktivanya. Semua rasio aktivitas ini melibatkan perbandingan dan keseimbangan antara tingkat penjualan dan investasi dengan berbagai jenis aktiva (Brigham, 2001). Rasio-rasio aktivitas menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu persediaan, piutang, aktiva tetap, dan aktiva lain. Rasio ini dirancang untuk mengetahui apakah total jumlah setiap jenis aktiva yang dilaporkan dalam neraca sudah wajar, terlalu tinggi atau terlalu rendah jika dibandingkan dengan tingkat penjualan yang diproyeksikan (Brigham, 2001).

Rasio aktivitas yang digunakan dalam penelitian ini adalah total assets

turnover ratio (TATOR). Rasio perputaran aktiva ini menunjukkan tingkat efisiensi

relatif penggunaan keseluruhan aktiva suatu perusahaan dalam menghasilkan penjualan (Horne, 2005). Kalau perputarannya lambat menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual.

2.2.4. Hubungan Right Issue dengan Kinerja Keuangan

berarti dalam kineja keuangannya, atau sumber dana eksternal didapat tidak melalui

right issue.

Secara teori, jika dana yang diperoleh melalui right issue digunakan dengan baik maka kinerja keuangan perusahaan akan semakin baik. Rasio-rasio keuangan perusahaan seperti likuiditas, solvabilitas, aktivitas, profitabilitas, diharapkan menjadi lebih baik pasca right issue apabila dana hasil dari right issue dikelola dengan baik. 2.2.4.1. Current ratio

Current ratio yang tinggi menunjukkan adanya jaminan yang baik atas hutang

jangka pendek. Namun nilai current ratio yang tinggi belum tentu menjamin bahwa hutang perusahaan yang jatuh tempo akan dapat dibayarkan. Current ratio yang rendah akan menyebabkan posisi likuiditas perusahaan relatif lemah, sehingga dibutuhkan adanya tambahan dana untuk membayar kewajiban jangka pendeknya.

Jika kewajiban lancar meningkat lebih cepat dibandingkan aktiva lancar maka rasio lancar akan turun dan hal ini bisa menimbulkan permasalahan. Perusahaan yang mengalami permasalahan seperti ini akan melakukan tindakan untuk mendapatkan dana segar agar dapat membayar kewajiban jangka pendeknya, salah satunya dengan mengeluarkan saham baru. Adanya tambahan dana akan membuat perusahaan dapat membayar kewajiban jangka pendeknya lebih baik daripada perusahaan yang tidak mendapatkan tambahan dana (Brigham, 2001).

perbedaan current ratio antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue.

2.2.4.2. Debt ratio

Debt ratio merupakan perbandingan antara total hutang dengan total aktiva.

Debt ratio mengukur persentase dana yang disediakan oleh kreditur. Total hutang

mencakup baik hutang lancar maupun hutang jangka panjang. Bagi perusahaan, penambahan dana membuat perusahaan akan dapat membayar kewajiban jangka panjang lebih baik daripada perusahaan yang tidak mendapatkan tambahan dana. Melakukan right issue untuk mendapatkan tambahan dana menjadi pilihan yang lebih baik dibanding dengan meminjam tambahan dana karena akan meningkatkan debt

ratio yang dapat beresiko kebangkrutan (Brigham, 2001).

Menurut Brigham (2001), apabila perusahaan melakukan right issue akan menambah kuat struktur modal perusahaan tersebut, sehingga dapat memenuhi semua kewajibannya. Debt rasio yang tinggi mengindikasikan bahwa perusahaan terlalu banyak dibebani oleh hutang, sehingga diperlukan tambahan dana untuk memenuhi kewajiban-kewajiban perusahaan. Hal tersebut dapat diterima apabila dana yang diperoleh dari penerbitan right issue dimanfaatkan secara benar.

2.2.4.3. Return on assets

Return on assets mengukur kemampuan perusahaan dalam menghasilkan laba

bersih berdasarkan tingkat aset tertentu. Return on assets yang tinggi menunjukkan efisiensi manajemen aset, yang berarti efisiensi manajemen. Adanya tambahan dana akan membuat nilai return on assets berubah dan tinggi rendahnya nilai return on

assets bergantung pada pemanfaatan dana seefektif mungkin. Tambahan dana jika

digunakan secara benar dapat membuat peningkatan laba yang tinggi. Semakin tinggi laba bersih akan membuat nilai rasio return on assets akan semakin besar dan menunjukkan bahwa kinerja profitabilitas semakin baik (Harahap, 2008).

Tambahan aset yang diperoleh dari right issue akan membuat kinerja return

on assets semakin baik. Nyoman (2006), dalam penelitiannya mengatakan bahwa

kinerja profitabilitas ROA mengalami penurunan setelah adanya right issue dan kinerja pofitabilitas perusahaan yang melakukan right issue tidak berbeda dengan perusahaan yang tidak melakukan right issue.

2.2.4.4. Total assets turnover

Total assets turnover ratio menghitung efektivitas penggunaan total aktiva.

Rasio ini akan cepat perputarannya jika penggunaan seluruh harta perusahaan efektif. Pengeluaran saham baru akan mengakibatkan jumlah aset perusahaan bertambah, sehingga bila seluruh harta dimanfaatkan secara efektif akan membuat

Total assets turnover ratio meningkat (Sawir, 2005).

Nyoman (2006) dalam penelitiannya menemukan bahwa tidak terdapat perbedaan dari rasio aktivitas total assets turnover ratio (TATOR) antara perusahaan yang melakukan right issue dan perusahaan yang tidak melakukan right issue. Penelitian yang sama juga menyimpulkan bahwa terdapat penurunan pada rasio ini setelah perusahaan melakukan right issue.

2.3. Kerangka Konseptual

Suatu tindakan right issue akan menjadi sumber keuangan yang penting, jika keputusan untuk menambah modal saham yang baru ini membawa informasi positif tentang prospek kinerja perusahaan di masa yang akan datang. Pengeluaran saham baru (right issue) semestinya mendorong ke arah perkembangan kinerja keuangan yang optimal atau lebih baik (Eckbo, 1992).

Right issue dimaksudkan sebagai alternatif cara dalam memperoleh sumber

dana dan memperbaiki struktur modal perusahaan. Selain memperbaiki struktur dana yang ada, adanya right issue juga merupakan solusi dalam rangka mengatasi kesulitan likuiditas maupun solvabilitas.

beredar di pasar guna menambah dana perusahaan, sebab dengan adanya pengeluaran saham baru ini, berarti pemodal harus mengeluarkan dananya untuk membeli right

issue yang selanjutnya dana tersebut akan masuk ke dalam aset perusahaan dan

digunakan dalam rangka perbaikan kinerja keuangan.

Salah satu alat yang dapat digunakan untuk mengukur kinerja perusahaan adalah dengan menilai kinerja keuangan. Kinerja keuangan dapat menjadi ukuran keberhasilan suatu perusahaan selama periode tertentu. Kinerja keuangan perusahaan tercermin dalam laporan keuangan yang berisi neraca, perhitungan laba rugi, laporan sumber dan penggunaan dana dan laporan arus kas (Harahap, 2008).

Rasio keuangan dapat digunakan untuk membandingkan perbedaan kinerja keuangan beberapa perusahaan dalam industri yang sama, perbedaan antar industri dan membandingkan kinerja keuangan perusahaan dalam periode yang berbeda (Weston, 2001).

Menurut Sawir (2005), ada 4 rasio terbesar dalam rasio-rasio keuangan, yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Beberapa dari rasio likuiditas adalah rasio lancar (current ratio), rasio uji cair (Quick Ratio), rasio kas (cash ratio). Rasio Solvabilitas antara lain rasio utang atas modal (debt to

equity ratio), rasio total hutang terhadap total aktiva (Debt Ratio). Beberapa dari rasio

profitabilitas adalah profit margin, return on assets, return on equity, earning per

share. Rasio aktivitas antara lain inventory turnover, fixed assets turnover, total

Dalam penelitian ini kinerja keuangan diwakili oleh current ratio (CR) untuk rasio likuiditas, debt ratio (DR) untuk rasio solvabilitas, return on assets (ROA) untuk rasio profitabilitas dan total assets turnover ratio (TATOR) untuk rasio aktivitas.

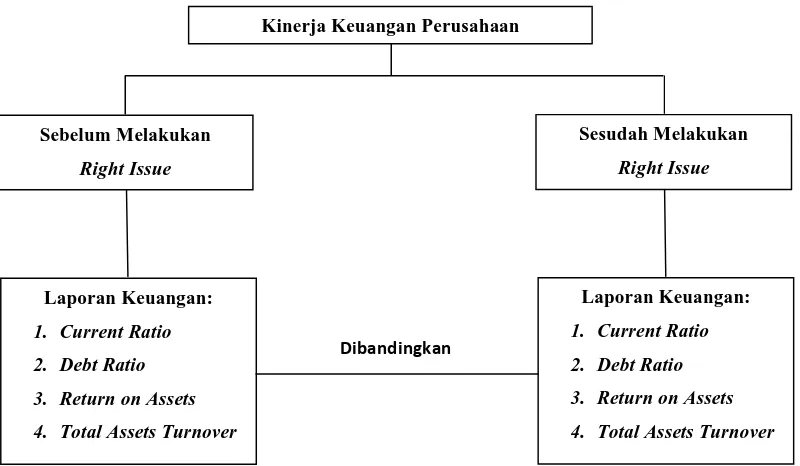

Untuk permasalahan yang pertama penulis akan meneliti perubahan kinerja keuangan perusahaan dengan membandingkan laporan keuangan perusahaan dua tahun sebelum dan dua tahun sesudah perusahaan melakukan right issue. Dalam penelitian ini periode penerbitan right issue adalah tahun 2005 – 2007.

Gambar II.1. Kerangka Berpikir Hipotesis Pertama

Gambar II.2. Kerangka Berpikir Hipotesis Kedua Kinerja Keuangan 4. Total Assets Turnover

Kinerja Keuangan Right Issue

Setelah melihat perbandingan antara kinerja keuangan perusahaan dalam permasalahan kedua, maka penelitian dilanjutkan untuk melihat apakah right issue berpengaruh terhadap kinerja keuangan perusahaan yang diwakili oleh keempat rasio yang telah digunakan sebelumnya.

Gambar II.3. Kerangka Berpikir Hipotesis Ketiga

2.4. Hipotesis Penelitian

Hipotesis dalam penelitian ini sesuai dengan kerangka konseptual adalah sebagai berikut:

1. Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current

ratio (CR), debt ratio (DR), return on assets (ROA), total assets turnover

ratio (TATOR) sebelum dan sesudah perusahaan melakukan right issue.

2. Terdapat perbedaan kinerja keuangan perusahaan yang dilihat dari current

ratio (CR), debt ratio (DR), return on assets (ROA), total assets turnover

ratio (TATOR) antara perusahaan yang melakukan right issue dan perusahaan

yang tidak melakukan right issue.

3. Right issue berpengaruh terhadap kinerja keuangan perusahaan yang dilihat

dari current ratio (CR), debt ratio (DR), return on assets (ROA) dan total