UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS PENGARUH KUALITAS AKTIVA PRODUKTIF

TERHADAP TINGKAT KESEHATAN BANK PADA BANK

PERKREDITAN RAKYAT DI SUMATERA UTARA

SKRIPSI

Diajukan oleh :

HANDRIAS PRASETIA

040501071

EKONOMI PEMBANGUNAN

Guna memenuhi salah satu syarat untuk memperoleh Gelar sarjana ekonomi

ABSTRACT

This study entitled "Analysis of Quality of Earning Assets to Bank Soundness of Rural Banks in North Sumatra." This study uses data Timeseries to know how to influence Assets Quality (KAP) and the Ratio of Allowance on Earning Assets (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD) on the level of bank health on rural banks in North Sumatra.

This research use linear regression analysis model, existing data are processed using the computer program E-views 5.1. Results showed higher percentages of hypothesis quality level of productive assets (KAP) and Elimination of Productive Assets Ratio (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD), then the level of bank health on rural banks in North Sumatra, the better.

By knowing the relationships among the variables, Ordinary Least Square is used to perform estimation. The result indicates Elimination of Productive Assets Ratio (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD) significantly affect the level of bank health on rural banks in North Sumatra, while the quality of productive assets did not significantly affect the health of banks at the Bank of Credit People in North Sumatra.

ABSTRAK

Penelitian ini berjudul “Analisis Pengaruh Kualitas Aktiva Produktif Terhadap Tingkat Kesehatan Bank Pada Bank Perkreditan Rakyat di Sumatera Utara”. Penelitian ini menggunakan data timeseries untuk mengetahui bagaimana pengaruh Kualitas Aktiva Produktif (KAP) dan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD) terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara.

Penelitian ini menggunakan model analisis regresi linier, data yang ada diproses dengan menggunakan program komputer E-views 5.1. Hasil hipotesis menunjukkan semakin tinggi persentase tingkat Kualitas Aktiva Produktif (KAP) dan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD), maka tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara akan semakin baik.

Dengan mengetahui hubungan diantara variabel-variabel, kaidah Ordinary Least Square digunakan untuk melakukan estimasi. Hasil estimasi menunjukkan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD) berpengaruh nyata terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara, sedangkan Kualitas Aktiva Produktif tidak berpengaruh nyata terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah

memberikan rahmat dan karunia-nya, sehingga penulis dapat menyelesaikan

penyusunan skripsi ini, dengan judul “Analisis Pengaruh Kualitas Aktiva

Produktif Terhadap Tingkat Kesehatan Bank Pada Bank Perkreditan Rakyat Di

Sumatera Utara”.

Penyusunan skripsi ini merupakan salah satu pelaksanaan akademis untuk

memenuhi syarat perkuliahan di jenjang studi strata – 1 dalam rangka meraih

gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan Fakultas Ekonomi

Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyelesaian

skripsi ini, disebabkan keterbatasan penulis. Untuk itu penulis memohon maaf,

kritik serta saran yang membangun dari seluruh pihak untuk membantu dan

memotivasi penulis agar lebih baik di masa yang akan datang.

Semoga skripsi ini dapat memberikan manfaat serta sumbangsih wawasan

dan pemikiran bagi seluruh pihak yang membacanya.

Ucapan terima kasih penulis sampaikan kepada seluruh pihak yang telah

membantu secara moril dam materil dalam menyelesaikan penyusunan skripsi ini,

yaitu kepada:

1. Ayahanda Haiyun Majid dan Ibunda Yasmiati serta Adik-adik ku Ricky

dan Tami atas kasih sayang, doa, serta dukungan moril dan materil yang

2. Bapak Drs. Jhon Tafbu Ritonga, ME.c selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, ME.c selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Siregar MSP selaku dosen pembimbing penulis yang

telah membimbing penulis dalam penyusunan skripsi ini, memberikan

saran, masukan dan petunjuk yang sangat berarti bagi penulis.

5. Ibu DR Murni Daulay.SE.MSi, selaku dosen pembanding penulis yang

telah memberikan kritik, saran, masukan bagi penulis dalam penyusunan

skripsi ini.

6. Ibu Dra. Raina Linda Sari.MSi, selaku dosen pembanding penulis yang

telah memberikan kritik, saran, masukan bagi penulis dalam penyusunan

skripsi ini.

7. Seluruh staf dan karyawan Bank Indonesia yang telah banyak membantu

penulis dalam memperoleh data dan informasi yang dibutuhkan dalam

penyusunan skripsi ini.

8. Seluruh staf pengajar (dosen) Departemen Ekonomi Pembangunan yang

telah memberikan pendidikan yang sangat berguna bagi penulis yang

dapat digunakan pada masa yang akan datang serta seluruh karyawan pada

Fakultas Ekonomi Sumatera Utara yang telah banyak membantu penulis

selama menjalani perkuliahan.

9. Andri lambok, Putra, Andi, Adi, Rahmat dan Nurhabibi atas kasih sayang,

doa, semangat yang telah diberikan kepada penulis dan telah menemani

membantu penulis baik dalam penyusunan skripsi maupun dalam

perkuliahan.

10.Teman-teman Departemen Ekonomi Pembangunan Khusus angkatan 2004

yang tidak dapat disebutkan satu persatu yang telah memberikan warna,

kebersamaan dan kenangan pada penulis.

11.Kepada Seluruh pihak yang telah banyak membantu baik secara langsung

maupun tidak langsung dalam penyusunan skripsi ini.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan

membantu semua pihak yang memerlukannya, terutama rekan mahasiswa

Ekonomi Pembangunan.

Wassalamualaikum Wr.Wb

Medan, Agustus 2010

Penulis

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... i x DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I: PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Hipotesis ... 4

1.4 Tujuan Dan Manfaat Penelitian ... 5

BAB II: URAIAN TEORITIS 2.1 Teori Tingkat Kesehatan Bank ... 6

2.1.1 Pengertian Tingkat Kesehatan Bank ... 6

2.1.2 Penilaian Tingkat Kesehatan Bank ... 12

2.1.3 Action Plan ... 13

2.2 Aktiva Produktif ... 15

A. Kredit Yang Diberikan ... 16

C. Penempatan Dana Pada Bank Lain (Aktiva Antar Bank/ABA) .. .. 24

D.Penyertaan ... 26

2.3 Kualitas Aktiva Produktif ... 27

2.4 Pembentukan Penyisihan Pengapusan Aktiva Produktif ... 27

BAB III: METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 30

3.2 Jenis dan Sumber Data ... 30

3.3 Alat Analisis ... 30

3.4 Model Analisis ... 31

3.5 Uji Kesesuaian (Test of goodness of fit ) ... 32

3.5.1 Koefisien Determinasi (R-Square) ... 32

3.5.2 Uji F- Statistik ... 33

3.5.3 Uji T- Statistik ... 34

3.6 Uji Penyimpangan Asumsi Klasik ... 35

3.6.1 Multikolinenarity ... 35

3.6.2 Autocorrelation / Serial Korelasi ... 36

3.7 Defenisi Operasional ... 37

BAB IV: HASIL DAN PEMBAHASAN 4.1 Sekilas Perkembangan Bank Indonesia ... 39

4.1.1 Pendirian Bank Indonesia Sebagai Bank Sentral ... 39

4.1.2 Nasionalisasi De Javasche Bank IV ... 40

4.1.4 Pengintegrasian Bank Indonesia Kedalam Bank Tunggal ... 41

4.1.5 Perubahan BNI Unit I Menjadi Bank Indonesia ... 41

4.1.6 Kantor Cabang Bank Indonesia Cabang Medan ... 42

4.2 Visi Dan Misi Bank Indonesia ... 45

4.3 Nilai Dan Sasaran Strategi Bank Indonesia ... 46

4.4 Tujuan Dan Tugas Bank Indonesia ... 46

4.5 Hasil Analisa Data ... 47

1. Regresi Linear Berganda ... 47

2. Test Of Goodness Of Fit (Uji Kesesuaian) ... 49

a. Analisis Koefisien Determinasi (R-Square) ... 49

b. Uji F-statistik ... 50

c. Uji T-statistik ... 51

3. Uji Penyimpangan Asumsi Klasik ... 53

a. Uji Multikolinearity ... 53

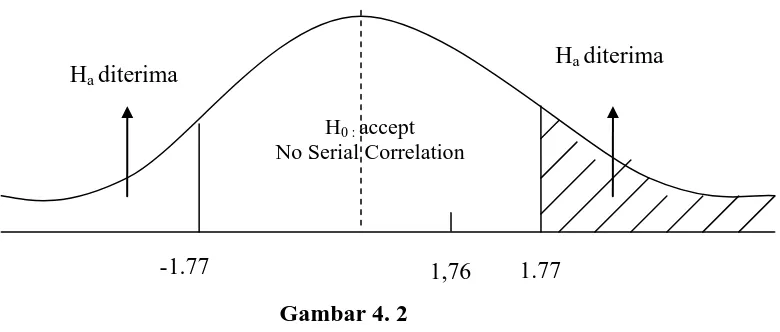

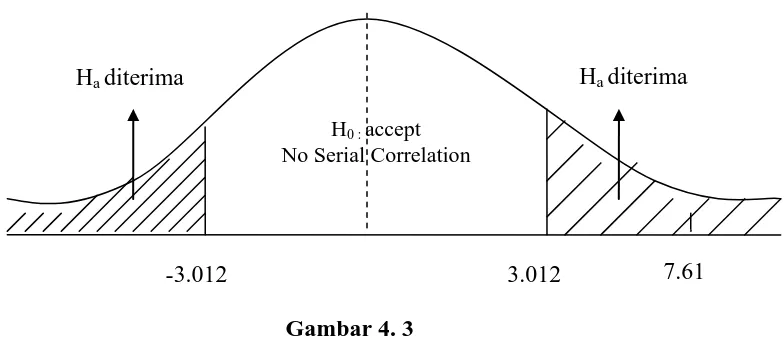

b. Uji Autokorelasi (Serial correlation) ... 54

BAB V: KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 56

5.2 Saran ... 58

DAFTAR PUSTAKA LAMPIRAN

SURAT PERNYATAAN

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 : Faktor-Faktor Penilaian Tingkat Kesehatan Bank

Berdasarkan Prinsip CAMELS 11

2.2 : Penilaian Tingkat Kesehatan Bank dan Action Plan 15

2.3 : Kolektibilitas Kredit Serta Penanganan Kredit

Bermasalah / Non Performing Loan 22

3.1 : Kurva Uji F-Statistik 34

3.2 : Kurva Uji t-Statistik 35

3.3 : Kurva Uji DW-Statistik 37

4.1 : Uji F-Statistik 51

4.2 : Uji t-Statistik Variabel Kualitas Aktiva Produktif 52

4.3 : Uji t-Statistik Variabel rasio Penyisihan Penghapusan

Aktiva Produktif (PPAP) terhadap Penyisihan

Penghapusan aktiva Produktif yang Wajib Dibentuk

(PPAPWD) (X2) 53

DAFTAR LAMPIRAN No. Lampiran

1 : Data variabel

2 : Hasil regresi

3 : Hasil regresi Variabel rasio Penyisihan Penghapusan

Aktiva Produktif (PPAP) terhadap Penyisihan

Penghapusan aktiva Produktif yang Wajib Dibentuk

(PPAPWD) (X2) Terhadap Variabel Kualitas

Aktiva Produktif (X1)

4 : Hasil Regresi Variabel Kualitas Aktiva Produktif (X1)

Terhadap Variabel rasio Penyisihan Penghapusan

Aktiva Produktif (PPAP) terhadap Penyisihan

Penghapusan aktiva Produktif yang Wajib Dibentuk

(PPAPWD) (X2)

ABSTRACT

This study entitled "Analysis of Quality of Earning Assets to Bank Soundness of Rural Banks in North Sumatra." This study uses data Timeseries to know how to influence Assets Quality (KAP) and the Ratio of Allowance on Earning Assets (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD) on the level of bank health on rural banks in North Sumatra.

This research use linear regression analysis model, existing data are processed using the computer program E-views 5.1. Results showed higher percentages of hypothesis quality level of productive assets (KAP) and Elimination of Productive Assets Ratio (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD), then the level of bank health on rural banks in North Sumatra, the better.

By knowing the relationships among the variables, Ordinary Least Square is used to perform estimation. The result indicates Elimination of Productive Assets Ratio (PPAP) on Earning Assets Allowance for which Mandatory Formed (PPAPWD) significantly affect the level of bank health on rural banks in North Sumatra, while the quality of productive assets did not significantly affect the health of banks at the Bank of Credit People in North Sumatra.

ABSTRAK

Penelitian ini berjudul “Analisis Pengaruh Kualitas Aktiva Produktif Terhadap Tingkat Kesehatan Bank Pada Bank Perkreditan Rakyat di Sumatera Utara”. Penelitian ini menggunakan data timeseries untuk mengetahui bagaimana pengaruh Kualitas Aktiva Produktif (KAP) dan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD) terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara.

Penelitian ini menggunakan model analisis regresi linier, data yang ada diproses dengan menggunakan program komputer E-views 5.1. Hasil hipotesis menunjukkan semakin tinggi persentase tingkat Kualitas Aktiva Produktif (KAP) dan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD), maka tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara akan semakin baik.

Dengan mengetahui hubungan diantara variabel-variabel, kaidah Ordinary Least Square digunakan untuk melakukan estimasi. Hasil estimasi menunjukkan Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib Dibentuk (PPAPWD) berpengaruh nyata terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara, sedangkan Kualitas Aktiva Produktif tidak berpengaruh nyata terhadap tingkat kesehatan bank pada Bank Perkreditan Rakyat di Sumatera Utara.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sesuai dengan tujuan Negara Indonesia seperti yang tercantum dalam

Pembukaan UUD 1945 dijabarkan bahwa “ Pembangunan perekonomian

indonesia bertujuan mewujudkan masyarakat adil dan makmur”, maka perlunya

pembangunan serta peningkatan ekonomi bangsa dengan program-program yang

bertujuan untuk meningkatkan kualitas kehidupan bangsa, terutama dalam

peningkatan kualitas hidup masyarakat secara menyeluruh.

Secara garis besar, ada empat kelompok besar yang dapat digolongkan

dalam masalah dan pembahasan ekonomi, terutama dalam pembahasan mengenai

masalah makro ekonomi antara lain: Pertumbuhan ekonomi (Growth), Inflasi

(Inflation), Pengangguran (Unemployment), dan Neraca Pembayaran (Balance of

Payment). ( Kamaluddin R. 1998).

Namun sejak terjadinya krisis moneter sejak tahun 1997, kondisi

perekonomian Indonesia sampai saat ini masih belum mampu menunjukan

perbaikan sepenuhnya bagi upaya pemulihan krisis ekonomi tersebut. Hal ini

mengakibatakan menjalarnya krisis ekonomi yang berdampak pada krisis

multidimensi yang penanganannya membutuhkan perhatian yang lebih serius oleh

semua pihak. Tingkat pertumbuhan ekonomi yang diharapkan mampu

meningkatkan kesejahteraan masyarakat, justru jauh dari kenyataan yang

Hal ini disebabkan tingkat investasi rendah yang mendorong pertumbuhan

ekonomi di Indonesia mengalami penurunan yang cukup tajam. Hal ini ditambah

dengan larinya modal dari dalam negeri keluar negeri (Capital Flight). Dengan

tingkat investasi yang rendah maka perekonomian akan dihadapkan pada suatu

keadaan yang disebut lingkaran setan (Vicious Cycle). Hal ini tentunya sangat

berpengaruh terhadap sektor perekonomian yang lain.

Untuk itu perlu diadakan sebuah restrukturisasi dalam bidang

perekonomian, terutama dalam menciptakan iklim yang kondusif bagi

perkembangan investasi di tanah air, dimana salah satu lembaga dalam sektor

investasi yaitu lembaga perbankan. Sebagai intermediasi dalam sebuah proses

perekonomian, bank memiliki peranan yang sangat vital. Hal ini dikarenakan bank

memiliki fungsi dan peranan berupa menghimpun dana yang (sementara) tidak

dipergunakan untuk kemudian menyalurkan kembali dana tersebut kedalam

masyarakat dalam jangka waktu tertentu. Fungsi untuk mencari dana selanjutnya

menghimpun dana dalam bentuk simpanan (deposito) sangat menentukan

pertumbuhan suatu bank, sebab volume dana yang dapat dikembangkan oleh bank

tersebut dalam bentuk pemberian kredit, pembelian efek-efek atau surat berharga

dalam pasar uang (Money Market).

Dengan fungsi dan peranan tersebut di atas dapat dijabarkan bahwa bank

memiliki andil yang cukup berpengaruh dalam investasi dalam negeri, dimana

tingkat investasi sangat berpengaruh oleh jumlah kucuran kredit yang bersumber

dari dana pihak III (masyarakat). Sejalan dengan hal itu, maka kini bank-bank

dituntut untuk lebih berhati-hati dalam pengembangan usaha perbankan. Hal ini

azas tersebut diharapkan posisi perbankan ditanah air dapat lebih kokoh dan

mampu menghadapi kondisi perekonomian di masa mendatang.

Salah satu unsur untuk melihat pengawasan bank sehingga bank tersebut

memiliki prinsip kehati-hatian yaitu dengan menganalisis Kualitas Aktiva

Produktif (KAP) yang terdapat dalam neraca aktiva bank. Dimana ada empat jenis

aktiva produktif atau aktiva yang menghasilkan yaitu:

a. Kredit yang diberikan (Kolektibilitas Kredit)

b. Surat-surat berharga

c. Penempatan dan pada bank lain

d. Penyertaan

Hal ini perlu diperhatikan untuk melihat seberapa jauh tingkat pengaruh Kualitas

Aktiva Produktif (KAP) tersebut berpengaruh terhadap tingkat kesehatan bank.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan

penelitian malalui penulisan skripsi yang berjudul: ANALISIS PENGARUH

KUALITAS AKTIVA PRODUKTIF TERHADAP TINGKAT KESEHATAN

BANK PADA BANK PERKREDITAN RAKYAT DI SUMATERA UTARA .

1.2 Perumusan Masalah

Berdasarkan pada uraian yang telah diuraikan pada latar belakang

pemilihan judul diatas, maka penelitian ini dihadapkan pada beberapa

permasalahan yaitu:

1. Bagaimana pengaruh Kualitas Aktiva Produktif (KAP) terhadap tingkat

2. Bagaimana pengaruh ratio Penyisihan Penghapusan Aktiva Produktif

(PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib

dibentuk (PPAPWD) terhadap tingkat kesehatan Bank Perkreditan

Rakyat?

1.3 Hipotesa

Hipotesa merupakan suatu jawaban sementara terhadap suatu

permasalahan yang ada. Hal ini berarti bahwa hipotesa yang ada bukan berarti

jawaban akhir, namun menjadi kesimpulan sementara yang harus diuji

kebenarannya dengan data-data yang mempunyai hubungan ataupun dengan

melihat faktor yang terjadi di lapangan.

Adapun yang menjadi hipotesa dalam penelitian ini adalah :

1. Kualitas Aktiva Produktif (KAP) mempunyai pengaruh positif terhadap

tingkat kesehatan bank pada Bank Perkreditan Rakyat (BPR) di Sumatera

Utara, ceteris paribus.

2. Ratio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

Penyisihan Penghapusan Aktiva Produktif yang Wajib dibentuk (PPAPWD)

mempunyai pengaruh positif terhadap tingkat kesehatan bank pada Bank

1.4 Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui tingkat Kualitas Aktiva Produktif yang dihasilkan

berpengaruh terhadap tingkat kesehatan bank, pada Bank Perkreditan

Rakyat di Sumatera Utara.

2. Untuk mengetahui bagaimana pengaruh Ratio Penyisihan Penghapusan

Aktiva Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva

Produktif yang Wajib Dibentuk (PPAPWD) berpengaruh pada tingkat

kesehatan bank, pada Bank Perkreditan Rakyat di Sumatera Utara.

3. Melihat perkembangan Bank Perkreditan Rakyat di Sumatera Utara.

Manfaat yang diharapkan dari penelitian ini adalah:

1. Hasil penelitian ini dapat menjadi bahan masukan serta pengetahuan bagi

pembaca yang ingin mengetahui pangaruh Kualitas Aktiva Produktif

terhadap tingkat kesehatan bank khususnya Bank Perkreditan Rakyat di

Sumatera Utara.

2. Untuk memberikan sumbangan ilmu kepada pembaca yang dapat

digunakan sebagai bahan acuan bagi penelitian selanjutnya.

3. Hasil penelitian ini menambah wawasan dan meningkatkan pengetahuan

BAB II

URAIAN TEORITIS

2.1 Teori Tingkat Kesehatan Bank 2.1.1 Pengertian Tingkat Kesehatan Bank

Tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai

aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui

penilaian faktor permodalan, kualitas asset, manajemen, rentabilitas, likuiditas,

dan sensitivitas terhadap resiko pasar. Penilaian terhadap faktor-faktor tersebut

dilakukan melalui penilaian kuantitatif dan kualitatif setelah mempertimbangkan

unsur judgement yang didasarkan atas materialitas dan signifikansi dari

faktor-faktor penilaian serrta pangaruh dari faktor-faktor lainnya. Penilaian kuantitatif adalah

penilaian terhadap posisi, perkembangan dan proyeksi rasio-rasio keuangan bank.

Unsur judgement yaitu unsur yang didasarkan atas materialitas dan signifikansi

dari setiap komponen yang dinilai. Sedangkan penilaian kualitatif adalah penilaian

terhadap factor-faktor yang mendukung hasil penilaian kuantitatif, penerapan

manajemen resiko dan kepatuhan bank yang terdiri dari kepatuhan terhadap Batas

Maksimum Pemberian Kredit (BMPK), Posisi Devisa Neto, dan Prinsip Mengenal

Nasabah (Know Your costumer).

Dalam hal ini, kesehatan atau kondisi keuangan bank merupakan

kepentingan semua pihak terkait, baik pemilik, pengelola (manajemen) bank,

masyarakat pengguna jasa bank, bank Indonesia selaku otoritas pengawasan bank

dan pihak lainnya. Kondisi bank tersebut dapat digunakan oleh pihak-pihak

(Prudential Banking System), kepatuhan terhadap ketentuan yang berlaku dan

manajemen resiko.

Sejalan dengan hal tersebut dapat dipahami bahwa adanya perkembangan

industry perbankan, terutama produk dan jasa yang semakin kompleks dan

beragam akan meningkatkan resiko yang dihadapi bank. Perubahan resiko bank

dan penerapan manajemen resiko akan mempengaruhi profil resiko bank yang

selanjutnya berakibat pada kondisi bank secara keseluruhan. Oleh karena itu

diperlukan suatu metodologi penilaian kondisi bank yang senantiasa bersifat

dinamis sehingga sistem penilaian tingkat kesehatan bank haru diatur kembali

agar lebih mencerminkan kondisi bank saat ini dan diwaktu yang akan datang.

Pengaturan kembali tersebut antara lain meliputi penyempurnaan pendekatan

penilaian (kualitatif dan kuantitatif) dan penambahan faktor penilaian.

Berasarkan gambaran tersebut, dapat diuraikan bahwa faktor-faktor tingkat

kesehatan bank mencakup enam factor utama yang biasa disebut dengan

CAMELS, yang terdiri dari :

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara

lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku;

2) Komposisi permodalan;

3) Trend ke depan/proyeksi KPPM;

5) Kemampuan bank memilihara kebutuhan penambahan modal yang berasal dari

keuntungan (laba ditahan);

6) Rencana permodalan bank untuk mendukung pertumbuhan usaha;

7) Akses kepada sumber permodalan dan

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan bank.

b. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas asset antara

lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva

produktif.

2) Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit.

3) Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan

dengan aktiva produktif.

4) Tingkat kecukupan pembentukan penyisihan panghapusan aktiva produktif

(PPAP).

5) Kecukupan kebijakan dan prosedur aktiva produktif.

6) Sistem kaji ulang (review) internal terhadap aktiva produktif.

7) Kinerja pananganan aktiva produktif bermasalah.

c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui

penilaian terhadap komponen-komponen sebagai berikut:

2) Penerapan system manejemen resiko.

3) Kepatuahan bank terhadap ketentuan yang berlaku serta komitmen kepada

Bank Indonesia dan atau pihak lainnya.

d. Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara

lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1)Re turn On Asset (ROA).

2)Return On Equaty (ROE).

3)Net Interest Margin (NIM).

4)Biaya operasional dibandingkan dengan Pendapatan Opersional (BOPO).

5)Perkembangan laba operasional.

6)Komposisi portofolio aktiva produktif dan diversifikasi pendapatan.

7)Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya.

8)Prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain

dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1)Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang

dari 1 bulan.

2)I-month maturity mismatch ratio.

3)Loan to Deposit Ratio (LDR).

5)Ketergantungan pada dana antar bank dan deposan inti.

6)Kebijakan dan pengelolaan likuiditas (assets and liabilities management/

ALMA).

7)Kemampuan bank untuk memperoleh akses kepada paar uang, pasar modal

atau sumber-sumber pendanaan lainnya.

8)Stabilitas Dana Pihak Ketiga (DPK).

e. Sensitivitas terhadap resiko pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap

resiko pasar antara lain dilakukan melalui penilaian terhadap

komponen-komponen sebagai berikut:

1)Modal atau cadangan yang dibentuk untuk menutupi fluktuasi suku bunga

dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) suku bunga.

2)Modal atau cadangan yang dibentuk untuk menutupi fluktuasi nilai tukar

dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse

movement) nilai tukar.

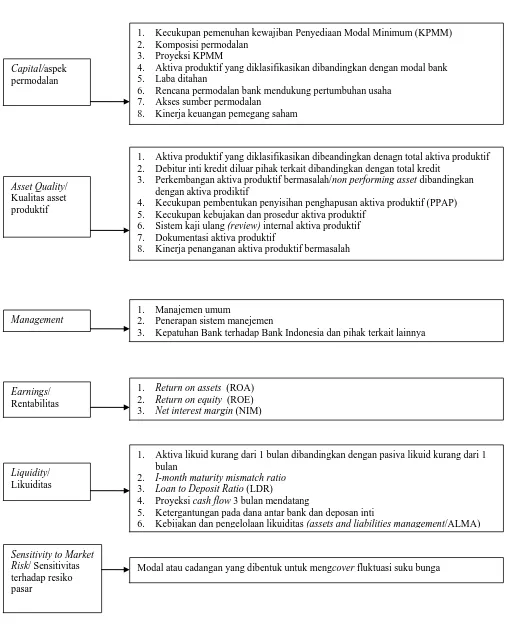

Gambar 2.1 Faktor-Faktor Penilaian Tingkat Kesehatan Bank Berdasarkan Prinsip CAMELS

1. Kecukupan pemenuhan kewajiban Penyediaan Modal Minimum (KPMM) 2. Komposisi permodalan

3. Proyeksi KPMM

4. Aktiva produktif yang diklasifikasikan dibandingkan dengan modal bank 5. Laba ditahan

6. Rencana permodalan bank mendukung pertumbuhan usaha 7. Akses sumber permodalan

8. Kinerja keuangan pemegang saham

Capital/aspek

permodalan

1. Aktiva produktif yang diklasifikasikan dibeandingkan denagn total aktiva produktif 2. Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit

3. Perkembangan aktiva produktif bermasalah/non performing asset dibandingkan dengan aktiva prodiktif

4. Kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP) 5. Kecukupan kebujakan dan prosedur aktiva produktif

6. Sistem kaji ulang (review) internal aktiva produktif 7. Dokumentasi aktiva produktif

8. Kinerja penanganan aktiva produktif bermasalah

Asset Quality/

Kualitas asset produktif

1. Manajemen umum

2. Penerapan sistem manejemen

3. Kepatuhan Bank terhadap Bank Indonesia dan pihak terkait lainnya

Management

1. Return on assets (ROA)

2. Return on equity (ROE)

3. Net interest margin (NIM) Earnings/

Rentabilitas

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan

2. I-month maturity mismatch ratio

3. Loan to Deposit Ratio (LDR)

4. Proyeksi cash flow 3 bulan mendatang

5. Ketergantungan pada dana antar bank dan deposan inti

6. Kebijakan dan pengelolaan likuiditas (assets and liabilities management/ALMA)

Liquidity/

Likuiditas

Modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga

Sensitivity to Market Risk/ Sensitivitas

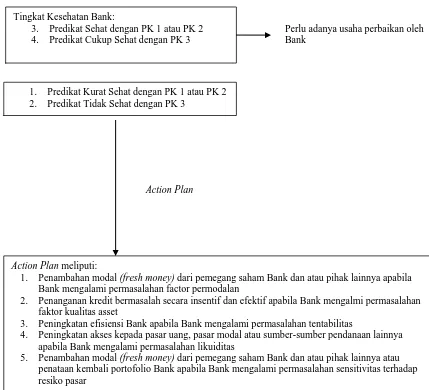

2.1.2 Penilaian Tingkat Kesehatan Bank

Peringkat kesehatan bank terbagi atas 4 (empat) penilian sesuai dengan

penilaian komposit, yaitu peringkat akhir hasil penilaian Tingkat Kesehatan

Bank yang antara lain sebagai berikut:

1) Untuk peringkat Tingkat Kesehatan “Sehat” dipersamakan dengan Peringkat

Komposit 1 (PK-1) atau Peringkat Komposit 2 (PK-2).

2) Untuk peringkat Tingkat Kesehatan “ Cukup Sehat” dipersamakan dengan

Peringkat Komposit 3 (PK-3).

3) Untuk peringkat Tingkat Kesehatan “Kuarang Sehat” dipersamakan dengan

Peringkat Komposit 4 (PK-4).

4) Untuk peringkat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan

Peringkat Komposit 5 (PK-5).

Peringkat komposit yang dimaksud dalam penilaian diatas antara lain

sebagai berikut:

a. Peringkat Komposit 1 (PK-1), mencerminkan bahwa bank tergolong sangat

baik dan mampu mangatasi pengaruh negatif kondisi perekonomian dan

industri keuangan.

b. Peringkat Komposit 2 (PK-2), mencerminkan bahwa bank tergolong baik dan

mampu mangatasi pengaruh negatif kondisi perekonomian dan industri

keuangan namun bank masih memiliki kelemahan-kelemahan minor yang

dapat segera diatasi oleh tindakan rutin.

c. Peringkat Komposit 3 (PK-3), mencerminkan bahwa bank tergolong cukup

kompositnya memburuk apabila bank tidak segera melakukan tindakan

korektif.

d. Peringkat Komposit 4 (PK-4), mencerminkan bahwa bank tergolong kuarang

baik dan sensitif terhadap pengaruh negatif kondisi perekonomian dan industry

keuangan atau bank memiliki kelemahan keuangan yang serius atau kombinasi

dari kondisi beberapa factor yang tidak memuaskan, yang apabila tidak

dilakukan tindakan korektif yang efektif berpotensi mangalami kesulitan yang

membahayakan kelangsungan usahanya.

a. Peringkat Komposit 5 (PK-5), mencerminkan bahwa bank tergolong tidak baik

dan sangat sensitif terhadap pengaruh negative kondisi perekonomian dan

industri keuangan serta mengalami kesulitan yang membahayakan

kelangsungan usahanya.

2.1.3 Action Plan

Action plan yaitu langkah –langkah perbaikan dengan target waktu selama

periode tertentu yang wajib dilaksanakan oleh bank apabila hasil penilaian tingkat

kesehatan bank menunjukan bahwa satu atau lebih faktor penilaian memiliki

peringkat 4 (empat) dan atau peringkat 5 (lima). Action plan sebagaimana

dimaksud pada antara lain meliputi:

a. Penambahan modal (fresh money) dari pemegang saham bank dan atau pihak

lainnya apabila bank mengalami permasalahan factor permodalan seperti

kecendrungan menurunnya KPMM sehingga diperkirakan akan dibawah

b. Penanganan kredit bermasalah secara intensif dan efektif apabila bank

mangalami permasalahan faktor kualitas asset seperti meningkatnya jumlah

kredit bermasalah sehingga diperkirakan berpengaruh secara signifikan kepada

faktor lain.

c. Peningkatan fungsi audit intern, penyempurnaan pemisahan tugas dan

peningkatan efektivitas tindakan korektif berdasarkan temuan audit apabila

bank mengalami permasalahan manajemen seperti lemahnya penerapan

pengendalian dari dalam (internal control).

d. Peningkatan efisiensi bank apabila bank mengalami permasalahan rentabilitas

sehingga perolehan laba menurun dan mempengaruhi faktor lain secara

signifikan.

e. Peningkatan akses kepada pasar uang, pasar modal, atau sumber-sumber

pendanaan lainnya apabila bank mengalami permasalahan likuiditas seperti

menurunnya kecukupan likuiditas (liquidity shortage) sehingga diperkirakan

akan mempengaruhi cash flow jangka pendek.

f. Penambahan modal (fresh money) dari pemegang saham bank dan atau pihak

lainnya atau penataan kembali portofolio bank apabila bank mengalami

permasalahan sensitivitas terhadap resiko pasar seperti meningkatnya eksposur

resiko suku bunga pada portofolio banking book (interest rate risk in banking

book) dan kemampuan modal untuk menyerap potensi kerugian tersebut

Gambar 2.2 Penilaian Tingkat Kesehatan Bank serta Action Plan

2.2 Aktiva Produktif

Aktiva produktif adalah semua aktiva dalam rupiah maupun dalam valuta

asing yang dimiliki dengan maksud untuk memperoleh penghasilan sesuai dengan

fungsinya yang antara lain meliputi:

A. Kredit yang diberikan.

B. Surat-surat berharga. Tingkat Kesehatan Bank:

3. Predikat Sehat dengan PK 1 atau PK 2 4. Predikat Cukup Sehat dengan PK 3

1. Predikat Kurat Sehat dengan PK 1 atau PK 2 2. Predikat Tidak Sehat dengan PK 3

Action Plan meliputi:

1. Penambahan modal (fresh money) dari pemegang saham Bank dan atau pihak lainnya apabila Bank mengalami permasalahan factor permodalan

2. Penanganan kredit bermasalah secara insentif dan efektif apabila Bank mengalmi permasalahan faktor kualitas asset

3. Peningkatan efisiensi Bank apabila Bank mengalami permasalahan tentabilitas

4. Peningkatan akses kepada pasar uang, pasar modal atau sumber-sumber pendanaan lainnya apabila Bank mengalami permasalahan likuiditas

5. Penambahan modal (fresh money) dari pemegang saham Bank dan atau pihak lainnya atau penataan kembali portofolio Bank apabila Bank mengalami permasalahan sensitivitas terhadap resiko pasar

Perlu adanya usaha perbaikan oleh Bank

C. Penempatan dana pada bank lain, baik dalam dan luar negri, kecuali

penanaman dana dalam bentuk giro.

D. Penyertaan.

A. Kredit yang diberikan

Adapun yang dimaksud dengan kredit yang diberikan yaitu penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Termasuk dalam pengertian kredit antara lain:

1. Pembelian surat berharga nasabah yang dilengkapi dengan Note Purchase

Agreement (NPA)

2. Pengambilalihan piutang dalam rangka kegiatan anjak piutang atau biasa

disebut dengan bank garansi

Dalam hal pemberian kredit itu sendiri, dinilai atas tingkat

kolektibilitasnya yaitu keadaan pembayaran pokok atau angsuran pokok dan

bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana

yang ditanamkan dalam surat-surat berharga atau penanaman lainnya.

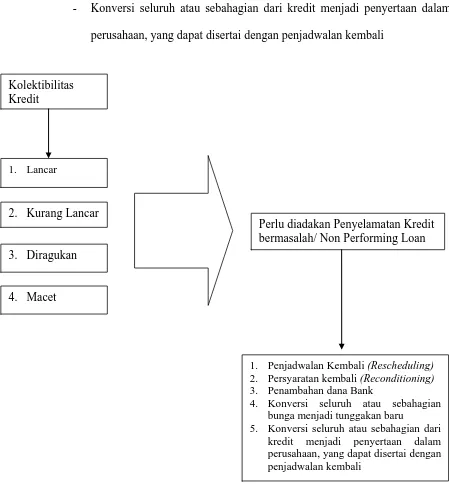

Kolektibilitas kredit yang diberikan itu sendiri digolongkan atas empat

jenis yang antara lain sebagai berikut:

1. Lancar

Kredit digolongkan lancar apabila memenuhi kriteria sebagai berikut:

a. Kredit dengan angsuran, yaitu kredit yang pembayaran kembali pokok

dalam perjanjian pinjam-meminjam termasuk perubahannya, yang diluar

Kredit Pemilikan Rumah (KPR)

- Tidak terdapat tunggakan angsuran pokok, tunggakan bunga, atau

cerukan karena penarikan; atau

- Terdapat tunggakan angsuran pokok, tetapi:

Belum melampaui 1 bulan, bagi kredit yang ditetapkan masa

angsurannya kurang dari 1 bulan; atau

Belum melampaui 3 bulan, bagi kredit yang ditetapkan masa

angsurannya bulanan, dua bulanan, atau tiga bulanan; atau

Belum malampaui 6 bulan, bagi kredit yang ditetapkan masa

angsurannya ditetapkan 4 bulanan, atau lebih; atau

- Terdapat tunggakan bunga tetapi:

Belum malampaui 1 bulan, bagi kredit yang ditetapkan masa

angsurannya lebih dari 1 bulan; atau

Belum malampaui 3 bulan, bagi kredit yang ditetapkan masa

angsurannya lebih dari 1 bulan; atau

- Terdapat cerukan (pemberian fasilitas pelampauan penarikan atas

saldo rekening giro yang efektif, yang belum dibuatkan akad kreditnya

atau melampaui pemberian kreditnya diatas pagu yang ditetapkan akad

kredit) karena penarikan tetapi jangka waktunya belum melampaui 15

hari kerja.

b. Kredit dengan angsuran untuk KPR:

- Tidak terdapat tunggakan angsuran pokok; atau

c. Kredit tanpa angsuran atau kredit dengan rekening Koran ( kredit yang

pemberian kembali pokok kreditnya tidak diatur secara bertahap dalam

perjanjian pinjam meminjam)

- Kredit belum jatuh waktu, dan tidak terdapat tunggakan bunga; atau

- Kredit belum jatuh waktu, dan tidak terdapat tunggakan bunga tetapi

belum melampaui 3 bulan ; atau

- Kredit telah jatuh waktu, dan telah diberlakukan analisis untuk

perpanjangan tetapi karena kesulitan teknis belum dapat diperpanjang;

atau

- Terdapat cerukan karena penarikan tetapi jangka waktunya belum

malampaui 15 hari kerja.

d. Cerukan rekening giro

Terdapat cerukan rekening giro tetapi jangka waktunya belum malampaui

15 hari kerja.

2. Kurang Lancar

Kredit digolongkan lancar apabila memenuhi kriteria di bawah ini.

a. Kredit dengan angsuran diluar KPR:

- Terdapat tunggakan angsuran pokok yang:

Melampaui 1 bulan dan belum malampaui 2 bulan bagi kredit yang

ditetapkan masa angsurannya kurang dari 1 bulan; atau

Melampaui 3 bulan dan belum malampaui 6 bulan, bagi kredit

yang ditetapkan masa angsurannya bulanan, dua bulanan atau tiga

Melampaui 6 bulan tetapi belum melampaui 12 bulan, bagi kredit

yang ditetapkan masa angsurannya ditetapkan 6 bulanan atau lebih;

atau

- Terdapat cerukan karena penarikan yang jangka waktunya telah

melampaui 15 hari kerja tetapi belum malampaui 30 hari kerja atau

- Terdapat tunggakan bunga tetapi:

Melampaui 1 bulan tetapi belum melampaui 3 bulan, bagi kredit

yang ditetapkan masa angsurannya kurang dari 1 bulan; atau

Melampaui 3 bulan tetapi belum malampaui 6 bulan, bagi kredit

yang ditetapkan masa angsurannya lebih dari 1 bulan; atau

b. Kredit dengan angsuran untuk KPR

Terdapat tunggakan angsuran pokok yang telah melampaui 6 bulan tetapi

belum malampaui 9 bulan

c. Kredit tanpa angsuran

- Kredit belum jatuh waktu, dan:

Terdapat tunggakan bunga yang melampaui 3 bulan tetapi belum

melampaui 6 bulan; atau

Terdapat penambahan plafon atau kredit baru yang dimaksudkan

untuk melunasi tunggakan bunga; atau

- Kredit telah jatuh waktu dan belum dibayar, tetapi belum

melampaui 3 bulan; atau

- Terdapat cerukan karena penarikan tetapi jangka waktunya telah

d. Kredit yang diselamatkan yaitu kredit yang semula tergolong

diragukan atau macet kemudian diusahakan diperbaiki sebagaimana

dicantumkan dalam akad penyelamatan kredit; yang antara lain meliputi :

- Tidak memenuhi kriteria tersebut di ataas dan tidak ada tunggakan,

atau

- Terdapat tunggakan tetapi masih memenuhi kriteria diatas, atau

- Terdapat cerukan karena penarikan tetapi janka waktunya telah

malampaui 15 hari kerja dan belum malampaui 30 hari kerja.

3. Diragukan

Kredit yang termasuk diragukan apabila kredit yang bersangkutan tidak

memenuhi kriteria lancar dan kurang lancar seperti penjelasan diatas, tetapi

berdasrkan penilaian dapat disimpulkan bahwa :

a. Kredit masih dapat diselamatkan dan agunannya bernilai

sekurang-kurangnya 75 % dari hutang peminjam, termasuk bunganya, atau

b. Kredit tidak dapat diselamatkan tetapi agunannya masih bernilai

sekurang-kurangnya 100 % dari hutang peminjam.

4. Macet

Kredit digolongkan lancar apabila :

a. Tidak memenuhi kriteria lancar, kurang lancar dan diragukan atau

b. Memenuhi kriteria diragukan tersebut diatas, tetapi dalam jangka waktu 21

bulan sejak digolongkan belum ada pelunasan atau usaha penyelamatan

c. Kredit tersebut penyelesaiannya telah diserahkan kepada Pengadilan

Negeri atau Badan Urusan Piutang Negara (BUPN) atau telah diajukan

penggantian ganti rugi kepada perusahaan asuransi kredit.

Untuk kredit yang diselamatkan, walaupun kredit tersebut pada saat

penyelamatan dapat memenuhi kolektibilitas lancar , dalam jangka waktu 6 bulan

sejak penyelamatan kolektibilitas kredit tersebut setinggi-tingginya tergolong

kurang lancar.

Walaupun kredit memenuhi kriteria lancar, kurang lancar dan diragukan

seperti disebutkan diatas, apabila menurut penilaian keadaan usaha peminjam

diperkirakan tidak mampu untuk mengembalikan sebahagian atau seluruh

kewajibannya, maka kredit tersebut dapat digolongkan pada kolektibilitas yang

lebih rendah.

Bentuk Penyelamatan Kredit

Adapun bentuk penyelamatan kredit dapat berupa:

a. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit yang

hanya menyangkut jadwal pembayaran dan atau jangka waktunya.

b. Persyaratan kembali (reconditioning), yaitu perubahan sebahagian atau

seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal

pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak

menyangkut perubahan maksimum saldo kredit.

c. Penataan kembali (restructuring), yaitu perubahan syarat-syarat kredit yang

- Penambahan dana bank

- Konversi seluruh atau sebahagian tunggakan bunga menjadi pokok kredit

baru

- Konversi seluruh atau sebahagian dari kredit menjadi penyertaan dalam

perusahaan, yang dapat disertai dengan penjadwalan kembali

Gambar 2.3 Kolektibilitas Kredit Serta Penanganan Kredit Bermasalah/ Non

Performing Loan Kolektibilitas

Kredit

1. Lancar

3. Diragukan 2. Kurang Lancar

4. Macet

Perlu diadakan Penyelamatan Kredit bermasalah/ Non Performing Loan

1. Penjadwalan Kembali (Rescheduling)

2. Persyaratan kembali (Reconditioning)

3. Penambahan dana Bank

4. Konversi seluruh atau sebahagian

bunga menjadi tunggakan baru

5. Konversi seluruh atau sebahagian dari

B. Surat-surat Berharga

Penggolongan kolektibilitas surat-surat berharga antara lain sebagai

berikut :

1. Lancar

Surat-surat berharga yang digolongkan lancar adalah:

a. Sertifikat Bank Indonesia (SBI)

b. Surat Berharga Pasar Uang (SPBU), yang sudah diendos oleh bank lain

yang massih menjadi peserta kliring

c. Obligasi dan saham yang terdaftar di bursa efek

d. SPBU yang dibeli dari nasabah dengan underlying transactions yang

dibuktikan dengan pengalihan hak tagih kepada bank atas hasil transaksi

tersebut dan belum jatuh waktu

2. Kurang Lancar

Surat berharga yang digolongkan kurang lancar adalah:

a. SPBU yang sudah diendos oleh bank lain yang sedang dihentikan untuk

sementara keikutsertaannya dalam kliring dan massih dalam proses

penyelamatan

b. SPBU yang dibeli dari nasabah dengan underlying transaction telah jatuh

waktu, tetapi belum malampaui 1 bulan

c. SPBU yang dibeli dari nasabah tanpa underlying transaction dan belum

jatuh waktu

3. Diragukan

Surat berharga yang digolongkan diragukan adalah:

b. SPBU yang dibeli dari nasabah dengan underlying transaction yang telah

jatuh waktu, tetapi belum malampaui 3 bulan.

c. SPBU yang dibeli dari nasabah tanpa underlying transaction dan sudah

jatuh waktu, tetapi belum malampaui 1 bulan.

4. Macet

Surat berharga yang digolongkan macet adalah:

a. Obligasi dan saham yang terdaftar di bursa efek, tetaoi perusahaan yang

bersangkutan sedang dalam proses likuidasi

b. SPBU yang diendos oleh bank lain yang sedang dalam proses likuidasi

c. SPBU yang dibeli dari nasabah dengan underlying transaction dan telah

melampaui 3 bulan

d. SPBU yang dibeli dari nasabah tanpa underlying transaction dan telah

jatuh waktu lebih dari 1 bulan

C. Penempatan Dana Pada Bank Lain (Aktiva Antar Bank/ABA)

Penempatan dana pada bank lain dapat berupa deposito berjangka

termasuk Deposit On Call, Sertifikat Deposito dan kredit lainnya, kecuali

penempatan dalam bentuk giro. Penggolongan kolektibilitas dana pada benk lain

adalah sebagai berikut:

1. Bank dalam negeri

Bank dalam negeri adalah seluruh bank yang beroperasi di Indonesia serta

seluruh kantor operasional bank di luar negeri yang kantor pusatnya

berkedudukan di Indonesia.

Penempatan dana yang dilakukan pada Bank Umum yang masih ikut

serta dalam perhitungan kliring dan atau pada Bank Perkreditan Rakyat

yang usahanya berjalan dengan baik

b. Kurang lancar

Penempatan dana yang dilakukan pada Bank Umum yang keikutsertaan

dalam perhitungan kliring sedang dihentikan sementara dan atau pada

Bank Perkreditan Rakyat yang mengalami kesu;itan keuangan, namun

dalam proses penyelamatan

c. Diragukan

Penempatan dana yang dilakukan pada Bank Umum yang sedang

dihentikan untuk sementara keikutsertaannya dan atau pada Bank

Perkreditan Rakyat yang mengalami kesulitan keuangan, namun belum

dilakukan proses penyelamatan

d. Macet

Penempatan dana yang dilakukan pada Bank Umum dan atau pada Bank

Perkreditan Rakyat yang sedang dalam proses likuidasi

2. Bank Luar Negeri

a. Lancar

Penempatan dana yang dilakukan pada bank yang usahanya berjalan

dengan baik

b. Kurang Lancar

Penempatan dana yang dilakukan pada bank yang mengalami kesulitan

c. Diragukan

Penempatan dana yang dilakukan pada bank yang mengalami kesulitan

keuangn, tetapi belum dilakukan proses penyelamatan

d. Macet

Penempatan dana yang dilakukan pada bank yang sedang dalam proses

likuidasi

D. Penyertaan

Penggolongan kolektibilitas penyertaan didasarkan pada criteria sebagai

berikut:

a. Lancar

Penyertaan pada perusahaan yang dalam tahun buku terakhir Retirn on

Assets (ROA) sebelum pajak minimal 0,5% dan secara kumulatif

perusahaan tidak rugi.

b. Kurang Lancar

Penyertaan pada perusahaan yang menderita kerugian secara kumulatif

sampai dengan 50% dari modal disetor perusahaan yang bersangkutan.

c. Macet

Penyertaan pada perusahaan yang menderita kerugian secara kumulatif

2.3Kualitas Aktiva Produktif

Kualitas aktiva produktif banj dinilai berdasarkan kolektibilitasnya.

Penetapan tingkat kolektibilita aktiva produktif pada prinsipnya didasarkan:

1. Untuk Kredit yang diberikan didasarkan pada ketepatan pembayaan kembali

pkok dan bunga serta kemampuan peminjam yang ditinjau dari keadaan yang

bersangkutan

2. Untuk aktiva produktif lainnya didasarkan pada tingkat kemungkinan

diterimanya kembali dana yang ditanamkan dalam aktiva produktif lainnya

tersebut serta tingkat penghasilannya.

Oleh karena itu, maka dalam hal penilaian kolektibilitas aktiva produktif

digolongkan atas empat komponen, yaitu: lancar, kurang lancar, diragukan dan

macet. Hal ini dilakukan setelah bank tersebut melakukan judgement atas

kolektibilitas aktiva produktifnya guna memperoleh keseragaman dalam

pelaporan.

2.4 Pembentukan penyisihan Penghapusan Aktiva Produktif

Sesuai dengan SE BI No. 26/2/BPPP tgl. 29 Mei 1993 dalam pasal

ditetapkan bahwa bank wajib membentuk penyisihan penghapusan aktiva

produktif yang cukup guna menutup resiko kemungkinan resiko kerugian.

Adapun besarnya pembentukan penyisihan sekurang-kurangnya:

a. 0,5 % dari aktiva produktif yang tergolong lancar

b. 3 % dari aktiva produktif yang digolongkan kurang lancar setelah

c. 50 % dari aktiva produktif yang digolongkan diragukan dengan nilai

agunan yang dikuasai

d. 100 % dari aktiva produktif yang digolongkan macet yang masih

tercatat dalam pembukuan bank setelah dikurangi dengan nilai agunan

yang dikuasai

Sedangkan besarnya nilai agunan yang dapat diperhitungkan sebagai

pengurang pada penyisihan tersebut setinggi-tingginya:

100 % dari nilai agunan yang bersifat likuid yaitu uang kas, uang kertas asing,

emas, mata uang emas, serta giro, deposito dan tabungan pada bank yang

bersangkutan

75 % dari nilai agunan lainnya atau sebesar nilai yang ditetapkan oleh perusahaan

penilai.

Sedangkan dalam hal-hal tertentu seperti Sertifikat Bank Indonesia (SBI)

dan penyertaan yang dicatat dalam Equity Method tidak dimasukan dalam

perhitungan penyisihan penghapusan Aktiva Produktif.

Dalam beberapa kasus , jika terjadi jumlah penyisihan penghapusan

aktiva produktif yang dimiliki oleh bank lebih kecil daripada ketentuan yang

ditetapkan tentang Penyisihan Penghapusan Aktiva Produktif yang telah

ditetapkan , maka jumlah kekurangan kewajiban penyediaan modal minimum.

Untuk itu, perlu dilakukan beberapa langkah-langkah guna pembentukan

PPAP dan penghapusan aktiva dapat dilakukan dengan baik, antara lain:

a. Dalam pedoman tertulis tersebut perlu secara jelas dicantumkan pejabat

berwenang melakukan pembentukan penyisihan penghapusan aktiva

b. Mengadministrasikan kredit dan aktiva produktif lainnya yang telah

dihapusbukuan secara teratur dan melaporkan secara berkala kepada

dewan komisaris atau badan pengawas bank yang bersangkutan

c. Usaha pengalihan kredit dan pencarian aktiva produktif lainnya tersebut

dengan administrasi secara berkala dan teratur

Besarnya dana penyisuhan penghapusan aktiva produktif yang

diperbolehkan untuk dibebankan sebagai biaya menurut Keputusan Mentri

Keuangan No. 959/kmk.04/1983 yang diperbolehkan yaitu: 6% bagi bank milik

Negara dan 3 % bagi bank milik swasta dari rata-rata kredit yang diberikan. Oleh

sebab itu apabila pembentukan penyisihan penghapusan aktiva produktif oleh

bank lebih besar dari yang diperkenankan untuk dibebankan, maka kelebihan

pembentukan penyisihan penghapusan aktiva produktif tersebut harus disisihkan

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguji hipotesis penelitian.

3.1. Ruang Lingkup Penelitian

Penelitian ini memfokuskan kajian pada dua variable utama yaitu

Kualitas Aktiva Produktif (%) dan Ratio Penyisihan Penghapusan Aktiva

Produktif (PPAP) terhadap Penyisihan Penghapusan Aktiva Produktif yang Wajib

Dibentuk(PPAPWD) (%) yang dianggap cukup dominan dalam mempengaruhi

tingkat kesehatan bank pada Bank Perkreditan Rakyat (BPR) di Sumatera Utara.

3.2. Jenis dan Sumber Data

Jenis data yang dikumpulkan dan digunakan serta diolah dalam rangka

penulisan skripsi ini ialah data sekunder. Data skunder diperoleh dalam bentuk

Time Series (kurun waktu Triwulan I:2006 – Triwulan IV:2009) yang bersumber

dari Bank Indonesia Cabang Medan.

3.3. Alat Analisis

Dalam penelitian ini, penganalisaan data dilakukan dengan metode statistik

3.4 Model Analisis

Dalam menganalisis besarnya pengaruh variabel-variabel bebas terhadap

variabel tidak bebas digunakan model ekonometrika dengan meregresikan

variabel-variabel yang ada dengan menggunakan metode Ordinary Least Square

(OLS).

Variabel–variabel tersebut dibuat dalam bentuk fungsi kemudian baru dibuat

persamaan regresinya :

Y=f(X1,X2)………... (1)

Dari fungsi tersebut di atas dispesifikasikan ke dalam model ekonometrika

sebagai berikut :

Y= α + β1 X1 + β2 X2 + µ……….. (2) Dimana :

Y : Tingkat Kesehatan Bank (%)

X1 : Kualitas Aktiva Produktif (%)

X2 : Rasio Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap

Penyisihan Penghapusan Aktiva Produktif yang Wajib

Dibentuk(PPAPWD) (%)

α : Konstanta (intercept)

β1, β2 : Koefisien regresi

µ : Kesalahan penggangu (Term of Error)

, 1>Ο

Χ

∂∂Υ artinya jika terjadi kenaikan pada X1 (Kualitas Aktiva Produktif (%)),

maka Y (Tingkat Kesehatan Bank) mengalami kenaikan, ceteris

paribus.

, 2 >Ο

Χ

∂∂Υ artinya jika terjadi kenaikan pada X2 (Rasio Pengaruh Penyisihan

Penghapusan Aktiva Produktif (PPAP) terhadap Penyisihan

Penghapusan Aktiva Produktif yang Wajib Dibentuk(PPAPWD) (%)),

maka Y (Tingkat Kesehatan Bank) mengalami kenaikan, ceteris

paribus.

3.5 Uji Kesesuaian (Test of Goodness of Fit) 3.5.1 Koefisien Determinan (R2)

Koefisien determinasi (R-Square) dilakukan untuk melihat seberapa

besar kemampuan variabel independen secara bersama mampu memberi

penjelasan terhadap variabel dependen. Koefisien determinasi (R-Square) yaitu

angka yang menunjukkan besarnya kemampuan varians atau penyebaran dari

variabel-variabel independen yang menerangkan variabel dependen atau angka

yang menunjukkan seberapa besar variabel dependen dipengaruhi oleh

variabel-variabel independennya.

Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0<R²<1),

dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik karena

semakin dekat hubungan antara variabel independen dengan variabel

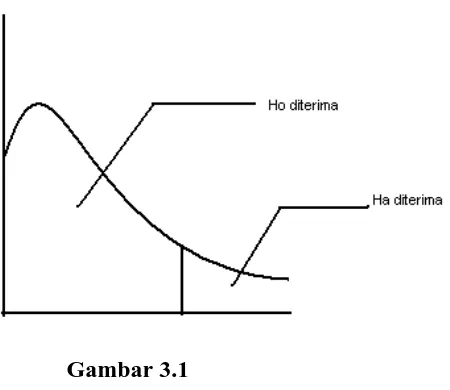

3.5.2 Uji F ( Uji Keseluruhan)

Uji F digunakan untuk mengetahui seberapa besar pengaruh variabel

independen secara bersama-sama (serempak) terhadap variabel dependen.

Rumus untuk mencari F hitung (F*) adalah:

Ho ; b1 = b2 =………...= bk = 0 (tidak ada pengaruh)

Ho ; bi = 0……….i=1 (ada pengaruh)

Jika F hitung > F-tabel, maka Ho ditolak, yang berarti nilai variabel

independen secara bersama-sama mempengaruhi variabel dependen.

Nilai F-hitung diperoleh dengan rumus:

F-hitung = R2/(k-1) (1-R2)/(n-k)

Dimana:

R2 = koefisien determinasi

K = jumlah variabel independen

N = jumlah sample

Kriteria :

H0: β1 = β2 = β3 = 0

Ho diterima (F*< F tabel), artinya variabel independen secara bersama-sama

tidak berpengaruh nyata terhadap variabel dependen.

Ha: β1 ≠ β2≠ β3 ≠ 0

Ha Diterima (F*> F tabel), artinya variabel independen secara bersama-sama

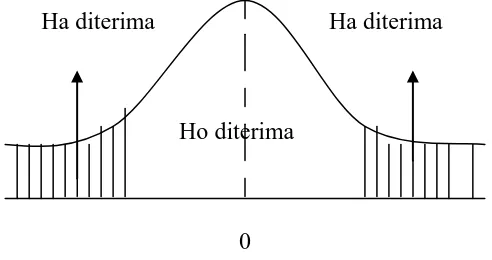

Gambar 3.1 Kurva Uji F statistic

3.5.3 Uji t (Uji Parsial)

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen.

Dengan menganggap variabel independen lainnya konstan. Dalam uji ini

digunakan hipotesis sebagai berikut:

Ho : bi = b

Ha : bi ≠ b

Dimana bi adalah koefisien variabel independen pertama nilai parameter

hipotesis, biasanya b dianggap = 0. Artinya tidak ada pengaruh variabel Xi

terhadap Y. Bila nilai t-hitung > t-tabel maka pada tingkat kepercayaan tertentu ho

ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara

nyata (signifikan) terhadap variabel dependen. Nilai t-hitung diperoleh dengan

rumus:

Dimana:

bi : koefisien variabel independen ke-i

b : Nilai hipotesis nol

Sbi : Simpangan baku dari variabel independen ke-i

Kriteria Pengambilan Keputusan

H0 : β = 0 H0 diterima (t*< t tabel) artinya variabel independen secara parsial

tidak berpengaruh nyata terhadap variabel dependen. :

Ha : β≠ 0 Ha diterima (t*> t tabel) artinya variabel independen secara parsial

berpengaruh nyata terhadap variabel dependen.

Ha diterima Ha diterima

Ho diterima

0

Gambar 3.2 Kurva Uji t statistic

3.6. Uji Penyimpangan Asumsi Klasik 3.6.1 Multicolinearity

Multicolinearity adalah alat yang digunakan untuk mengetahui apakah ada

hubungan yang kuat (kombinasi) diantara independen variabel. Untuk mendeteksi

ada tidaknya multikolinearity dapat dilihat dari nilai R-square, F-hitung, t-hitung

F-hitung tinggi, sedangkan nilai t-hitung banyak yang tidak signifikan ( uji tanda

yang berubah tidak sesuai dengan yang ditetapkan ).

3.6.2 Serial Correlation/Autocorrelation

Autokorelasi terjadi bila error term (µ) dari periode waktu yang

berbeda (observasi data cross section ) berkorelasi atau dapat juga dikatakan

adanya hubungan atau korelasi antara residual yang sekarang dengan masa lalu.

Dikatakan bahwa error term berkorelasi atau mengalami korelasi serial apabila :

Variabel (εi,εj)≠0;untuk i ≠j, dalam hal ini dikatakan memiliki masalah

autokorelasi.

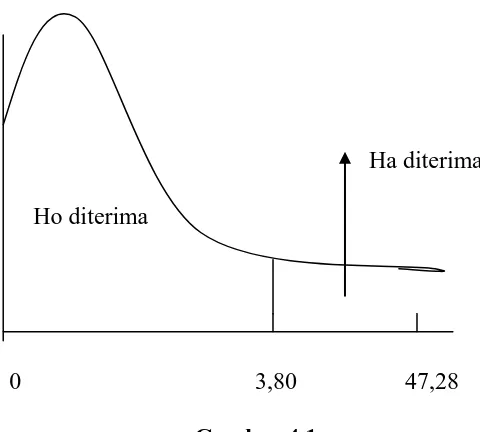

Ada beberapa cara yang digunakan untuk mengetahui keberadaan

autokorelasi, yaitu :

a. Dengan memplot grafik

b. Dengan Durbin-Watson (Uji D-W test)

DW-hitung = 2

Bentuk hipotesisnya adalah sebagai berikut:

Ho : ρ = 0 berarti tidak ada autokorelasi

Ha : ρ≠ 0 berarti ada autokorelasi

Dengan jumlah sampel tertentu dan jumlah variabel independen tertentu,

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin-Watson untuk

inconclusive inconclusive

Autocorrelation (+) Autocorrelation (-)

Ho: accept

0 dl du 4-du 4dl 4

Gambar 3.3

Kurva Uji DW statistic

Keterangan :

Ho : tidak ada autokorelasi

DW < DL : tolak Ho (ada korelasi positif)

DW > 4 – DL : tolak Ho (ada korelasi negatif)

DU < DW < 4 – DU : terima Ho (tidak ada autokorelasi)

DL≤ DW ≤ DU : pengujian tidak bisa disimpulkan (inconclusive)

(4 – DU)≤ DW ≤ (4 – DL) : pengujian tidak bisa disimpulkan (inconclusive)

3.7 Defenisi Operasional

1. Tingkat kesehatan Bank adalah hasil penilaian kualitatif atas berbagai

aspek yang berpengaruh terhadap kondisi bank melalui penilaian

kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor permodalan,

kualitas asset, manajemen, rentabilitas, likuiditas, dan sensitivitas terhadap

2. Kualitas Aktiva Produktif adalah ratio dari jumlah aktiva produktif

terhadap jumlah aktiva produktif yang diklasifikasikan yang diukur dalam

bentuk persentase.

3. Penyisihan Penghapusan Aktiva Produktif (PPAP) yaitu penyisihan

penghapusan yang dibentuk dengan caa membebani laba-rugi tahun

berjalan, dengan maksud untuk menampung kerugian yang mungkin

timbul sebagai akibat dari tidak diterimanya kembali sebahagian atau

seluruh aktiva produktif.

4. Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk (PPAWD)

adalah rasio perhitungan Penyisihan Penghapusan Aktiva Produktif

(PPAP) yang dihitung berdasarkan perhitungan Bank Indonesia (BI)

BAB IV

ANALISA DAN PEMBAHASAN

4.1Sekilas Perkembangan Bank Indonesia

4.1.1 Pendirian Bank Indonesia Sebagai Bank Sentral

Cita-cita pendirian bank dengan nama Bank Indonesia sebagai Bank

Sentral dikemukakan secara tertulis untuk pertama kalinya dalam penjelasan pasal

23 UUD 1945. Sebagai realisasi cita-cita tersebut, dengan maklumat Pemerintah

tanggal 9 Oktober 1945 didirikan Pusat Bank Indonesia di Jakarta, dengan

maksud:

a. Pemusatan Pimpinan dan penyatuan tujuan (koordinasi) dibidang

perekonomian dan peredaran modal.

b. Pemberian kesempatan untuk penukaran uang asing dengan uang yang

berlaku di Indonesia

Pembentukan Pusat bank Indonesia tersebut, adalah merupakan persiapan

untuk pendirian BNI, sehingga dengan UU no. 2 tahun 1946 didirikan Bank BNI

sebagai bank sentral. Namun dalam konfrensi meja bundar (KMB) tahun 1949

dicapai persetujuan bahwa tugas bank sentral diserahkan kepada De Javasche

Bank.

De Javasche Bank tersebut sebanarnya telah berdiri berbentuk NV pada

tanggal 24 Januari 1928 berdasarkan surat kuasa Raja Belanda No. 85 tanggal 29

bertindak sebagai bank sirkulasi dan bank umum. De Javasche Bank tersebut

berstatus swasta sampai dengan 8 Desember 1951.

4.1.2 Nasionalisasi De Javasche Bank NV

Mengingat pentingnya bank sentral bagi perekonomian suatu Negara yang

merdeka dan berdaulat, maka pada tanggal 19 Juni 1951 dibentuklah panitia

Nasionalisasi De Javasche Bank berdasarkan Keputusan Presiden No. 118 tanggal

2 Juni 1951. Tugas panitia antara lain menyusun Rancangan Undang- Undang

Nasionalisasi De Javasche Bank dan Rancangan Undang-Undang Bank Indonesia

bekerja sama dengan direksi De Javasche Bank.

Dalam proses nasionalisasi tersebut pada tanggal 3 Agustus 1951

pemerintah mengumumkan kesediaannya untuk membeli surat-surat yang ada

pada pemegang saham atau sertifikat saham-saham De Javasche Bank. Sementara

itu pada tanggal 12 Juli 1951, Mr. Sjafrudin Prawiranegara diangkat sebagai

Presiden Direktur De Javasche Bank yang menggantikan Dr. a. Houwink.

Selanjutnya dengan UU No. 24 tahun 1951 tentang nasionalisasi De

Javasche Bank dapat disyahkan pada tanggal 6 Desember 1951 dan diundangkan

pada tanggal 15 Desember 1951. Program pertama dari Direksi De Javasche Bank

adalah peng-Indonesia-an para pegawainya yang dijalankan secara

berangsur-angsur serta sistematis dan berakhir tahun 1957.

Setelah nasionalisasi De Javasche Bank, maka De Javasche Bankwet 1922

yang menjadi dasar organisasi dan pendirian De Javasche Bank dicabut. Sebagai

gantinya adalah UU No. 11 tahun 1953 tantang penetapan UU Pokok Bank

Indonesia yang diundangkan pada tanggal 2 Juni 1953. Berdasarkan pasal 43 ayat

(2) UU Pokok Bank Indonesia didirikan suatu bank dengan nama Bank Indonesia

sebagai pengganti De Javasche Bank NV dan bertindak sebagai bank Sentral di

Indonesia.

4.1.4 Pengintegrasian Bank Indonesia Ke Dalam Bank Tunggal

Berdasarkan Penetapan Presiden Republik Indonesia No. 17 tahun 1995

maka Bank Indonesia, Bank Koperasi Tani, Bank Negara Indonesia, Bank Umum

Negara serta Bank Tabungan Negara diintegrasikan menjadi Bank Tunggal Bank

Negara Indonesia. Selanjutnya berdasarkan Surat Keputusan Menteri Urusan

Bank Sentral No. Kep. 65/UBS/65 Bank-bank tersebut menjalankan usahanya

masing-masing dengan nama BNI Unit I, Unit II, Unit III, Unit IV dan Unit V.

Adapun tugas-tugas BNI adalah:

a. Menjalankan usaha sebagai Bank Sentral dan Bank Umum, serta bertugas

secara aktif sebagai alat revolusi turut menyelesaikan tujuan-tujuan revolusi

Indonesia.

b. Sampai ada ketentuan lebih lanjut, maka UU Pokok Bank Indonesia tahun

1953. Dengan segala perubahan dan tambahan pada dasarnya berlaku terhadap

NKRI.

Sesuai dengan Keputusan MPRS No. XIII/MPRS/1968 dalam pasal 55

yang berbunyi: “Dalam rangka pengamanan keuangan Negara pada umumnya dan

pengawasan serta penyehatan tata perbankan pada khususnya, maka segera harus

ditetapkan UU Pokok Perbankan dan UU Bank Sentral” maka diundangkanlah

UU No. 14 tahun 1967 tanggal 30 Desember 1967 tentang poko-pokok Perbankan

(berlaku mulai 1 Januari 1968) dan UU No. 13 tahun 1968 tanggal 7 Desember

1968 tentang Bank Sentral (berlaku mulai 31 Desember 1968)

Dengan dikeluarkan UU tersebut maka system Bank Tunggal ditiadakan

dan BNI Unit I sebagai Bank Sentral disebut kembali Bank Indonesia.

Berdasarkan UU No. 14 tahun 1967 dan sesuai dengan ketentuan dalam pasal 61

ayat (2) UU No. 13 tahun 1968, maka bank-bank Negara yang diintegrasikan

kedalam Bank Tunggal dipisahkan kembali dan didirikan bank-bank baru yang

akan dibentuk dengan UU tersendiri.

Adapun tugas-tugas pokok Bank Indonesia sesuai dengan UU No. 13

tahun 1968 adalah membantu Pemerintah dalm hal:

1. Mengatur, menjaga dan memilihara kestabilan nilai rupiah

2. Mendorong kelancaran produksi dan pembangunan serta memperluas

lapangan kerja guna meningkatkan taraf hidup rakyat

Sedangkan perincian tugas poko tersebut adalah:

1. Mengeluarkan uang kertas dan uang logam

2. Mengawasi serta membina perkreditan dan perbankan

3. Bertindak sebagai pemegang kas dan banker pemerintah, memberikan

kepada pemerintah kredit dalam rekening koran dan memberikan jasa-jasa

4. Mendorong pengerahan dana-dana masyarakat oleh perbankan untuk

tujuan usaha pembangunan yang produktif dan terencana

5. Menjaga dan memilihara posisi likuiditas dan solvabilitas internasional

4.1.6 Kantor Cabang Bank Indonesia Cabang Medan Landasan Hukum

Berdasarkan pasal 3 ayat (1) UU No. 13 tahun 1968 tentang Bank Sentral,

maka Bank Indonesia berkedudukan serta berkantor pusat di ibukota Republik

Indonesia dan dapat mempunyai kanntor-kantor di seluruh wilayah RI. Oleh

karena itu untuk melaksanakan tugas-tugas Bank Sentral di daerah maka didirikan

kantor-kantor cabang Bank Indonesia, salah satu kantor cabangnya adalah kantor

cabang Bank Indonesia cabang Medan.

Kantor cabang Bank Indonesia Medan juga merupakan kelanjutan dari NV.

De Javasche Bank yang telah diambil alih oleh pemerintah RI pada tahun 1953.

Selanjutnya melalui beberapa penyempurnaan mengenai organisasi kantor cabang

Bank Indonesia Medan, maka terakhir berdasarkan surat keputusan direksi Bank

Indonesia No. 18/58/Kep/DIR tanggal 19 Maret 1986 adalah penyempurnaan

organisasi kantor cabang Bank Indonesia Medan /Koordinator Wilayah Bank

Indonesia Sumatera Utara yang juga merupakan penyempurnaan organisasi Bank

Indonesia secara keseluruhan ssejalan dengan perkembangan peranan dan tugas

Bank Indonesia secara keseluruhan sejalan dengan perkembangan peranan dan

tugas Bank Indonesia dalam upaya ikut menyukseskan pembangunan.

Dala surat keputusan direksi Bank Indonesia teersebut telah ditetapkan

tugas-tugas utama dan tugas-tugas penunjang kantor cabang Bank Indonesia

/Koordianator Wilayah Bank Indonesia Sumatera Utara sebagai berikut:

a. Memberi saran kepada pemerintah

b. Mengatur perkreditan rakyat dan dana perbankan

c. Mengatur perredaran uang kartal

d. Mengelola devisa dan lalu lintad pembayaran luar negeri

e. Memberikan pelayanan perbankan kepada Pemerintah Daerah

f. Melakukan pengawasan, pembinaan dan pengembangan perbankan

g. Melaksanakan tugas-tugas lain dalam rangka pembangunan untuk

menunjang program pemerintah

h. Melakukan penelitian dan pengembangan terhadap proyek perintis

Bagan Organisasi

Kantor cabang Bank Ondonesia Medan dipimpin oleh Pemimpin cabang

dan dibantu oleh wakil pemimpin cabang, dalam melaksanakan tugasnya

pemimpin cabang dan wakil pemimpin cabang dibantu oleh tiga wakil pemimpin

cabang bidang yang masing-masing membawahkan empat seksi sebagai berikut:

a. Bidang I (perbankan, ekonomi statistik, luar negeri, kliring, pasar uang dan

modal, umum), terdiri dari:

1. Seksi pengawasan dan pembinaan bank

2. Seksi ekonomi statistic dan luar negeri

3. Seksi klring, pasar uang dan modal

4. Seksi umum