EFEKTIVITAS PELAYANAN PEMBUATAN NOMOR

POKOK WAJIB PAJAK (NPWP) MELALUI SISTEM

E-REGISTRATION DI KPP PRATAMA MEDAN BARAT

SKRIPSI

Diajukan Untuk Memenuhi Persyaratan dalam Memperoleh Gelar Sarjana Ilmu

Sosial dan Ilmu Politik pada Departemen Ilmu Administrasi Negara

OLEH:

RANITA VERONICA SIGALINGGING 110903055

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh : Nama : Ranita Veronica Sigalingging

NIM : 110903055

Departemen : Ilmu Administrasi Negara

Judul : Efektivitas Pelayanan Pembuatan Nomor Pokok Wajib Pajak (NPWP) Melalui Sistem E- Registration di KPP Pratama Medan Barat

Medan, Agustus 2015

Dosen Pembimbing Ketua Departemen

Ilmu Administrasi Negara

Prof. Dr. Marlon Sihombing, M.A. Drs. Rasudyn Ginting, M.Si. NIP. 195908161986011001 NIP. 195908141986011002

Dekan

FISIP USU MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Bapa yang Mahakuasa

dan Tuhan Yesus Kristus atas segala rahmat, kasih, serta karunia Roh Kudus-Nya kepada penulis sehingga dapat menyelesaikan skripsi ini dengan judul “Efektivitas Pelayanan Pembuatan Nomor Pokok Wajib Pajak (NPWP) Melalui

Sistem E-Registration di KPP Pratama Medan Barat”.

Penulisan skripsi ini bertujuan untuk memenuhi persyaratan dalam

menyelesaikan pendidikan S1 yang penulis tempuh untuk meraih gelar sarjana pada Departemen Ilmu Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara. Dengan segala keterbatasan kemampuan,

pengetahuan, dan pengalaman yang penulis miliki, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari kesempurnaan. Maka dengan penuh kerendahan

hati, penulis sangat mengharapkan berbagai masukan, baik berupa kritik maupun saran yang membangun dari semua pihak demi penyempurnaan skripsi ini.

Skripsi ini penulis persembahkan teristimewa untuk kedua orang tua

penulis, Bapak tercinta, Alm. Drs. M. Sigalingging dan Mama tersayang, Dra. N Sihaloho. Penulis menyadari bahwa sampai saat ini penulis masih belum bisa menjadi yang terbaik dan belum bisa membahagiakan dan membanggakan kalian

seutuhnya. Oleh karena itu, izinkanlah penulis melalui skripsi ini menyampaikan

rasa terima kasih yang sebesar-besarnya kepada Bapak dan Mama atas segala teladan, doa, dan pengorbanan kalian, baik dari segi moril maupun materil yang telah diberikan sampai saat ini, sehingga memberikan motivasi kepada penulis

Selesainya penulisan skripsi ini juga tidak terlepas dari bantuan berbagai

pihak, baik secara langsung maupun tidak langsung. Maka pada kesempatan ini, dengan segala kerendahan hati, penulis ingin mengucapkan terima kasih banyak,

terutama kepada yang saya hormati:

1. Bapak Prof. Dr. Badaruddin, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

2. Bapak Drs. Rasudyn Ginting, M.Si. selaku Ketua Departemen Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

3. Ibu Dra. Elita Dewi, M.SP. selaku Sekretaris Departemen Ilmu

Administrasi Negara Universitas Sumatera Utara

4. Bapak Prof. Dr. Marlon Sihombing, M.A. selaku dosen pembimbing penulis yang telah memberikan bimbingan, arahan, maupun kritik dan

saran yang membangun dan bermanfaat dalam penyusunan dan penyelesaian skripsi ini.

5. Bapak Hatta Ridho, S.Sos, M.SP selaku dosen penguji yang juga telah memberikan kritik dan saran yang membangun kepada penulis demi kebaikan skripsi ini.

6. Seluruh dosen dan staff pengajar Departemen Ilmu Administrasi Negara

yang telah mendidik dan mengajarkan ilmu, berbagi pengetahuan, dan juga atas berbagai pengalaman yang mengesankan bagi penulis selama masa perkuliahan.

beserta semua pihak yang telah yang membantu penulis dalam melaksanakan penelitian di KPP Pratama Medan Barat, yakni Bapak Muhamad Ali selaku Kasubbag Umum, Bapak Ronny Purwanto selaku Kasi Pelayanan, Ibu Novita Linda selaku Kasi PDI, Bapak Anggiat selaku Pelaksana Seksi PDI, Bapak Prayugo selaku Account Representative (AR), para pegawai Pelaksana Seksi Pelayanan, serta Bapak Edi Saputra dan Bapak Satpam lainnya yang menyambut baik kehadiran penulis untuk melaksanakan penelitian di kantor tersebut. Penulis juga turut berterima kasih kepada para masyarakat sebagai informan yang mau berbagi informasi yang penulis butuhkan sebagai bahan dalam menyusun skripsi ini.

8. Untuk kedua saudara penulis: Bang Franson (B.Bon) yang meskipun berada

jauh di sana, tapi mau peduli dan berbaik hati kepada penulis melalui doa, dukungan, dan bantuan informasi serta data untuk penulisan skripsi ini; serta Yenny (Huey) yang sedikit banyak telah membantu penulis dalam menyelesaikan skripsi ini. Terima kasih banyak atas kerja sama dan kebaikan kalian. Semoga kekompakan kita semakin terpelihara ke depannya.

9. Tidak lupa penulis ucapkan terima kasih untuk semua keluarga yang telah

memberikan doa, dukungan, dan bantuannya baik secara langung maupun tidak langsung kepada penulis dalam menyelesaikan skripsi ini, khususnya bagi Bang Andi, Kak Lusi, Kak Chrisna, dan juga Putri.

untuk berbagi dalam suka maupun duka bersama penulis, dengan berbagai canda, tawa, tangis, kesal, amarah, dan berbagai tantangan atau masalah yang kita lalui bersama. Terima kasih pula untuk dukungan dari kalian masing-masing dalam penulisan skripsi ini. Di manapun dan kapanpun, mungkin tak akan pernah lagi penulis dapatkan para sahabat yang luar biasa dan super unik seperti kalian. Salam sukses untuk kita semua.

11. Untuk saudari “kembar” penulis, Yuditha, yang seringkali mengajarkan dan

mengajak penulis untuk berpengharapan yang tulus dan teguh dalam iman dan doa yang kami yakini; dan secara kebetulan juga punya prinsip yang sama dengan penulis dalam berbagai hal. Terima kasih untuk kebersamaan kita, kisah-kisah konyol kita, serta selalu setia dan sedia membantu, mendukung, dan mendoakan penulis dalam menyelesaikan skripsi ini.

12.Kepada seluruh teman magang Kelompok II di Desa Bangun Sari, yakni Andre, Sabam, Jimmy, Utomo, Kansrida, Della, Marisi, Yuniarti, Hosianna, serta “TTM” penulis: Morina dan Yuditha; yang dipenuhi dengan berbagai

kenangan, pengalaman unik, dan konflik seputar masalah “air, kamar mandi, dan toilet”.

13.Kepada semua teman-teman Departemen Ilmu Administrasi Negara 2011 (Devi, Reza, Eva, Grace, Kristin, Feby, Candra, Syaiful, dll). Semoga kita dapat meraih sukses yang kita inginkan. Juga untuk para junior (khususnya para pria penghibur “Erwin, dkk”) beserta semua kenalan penulis di kampus,

yang tidak dapat penulis sebutkan namanya satu per satu, terima kasih untuk kebersamaan kita selama ini.

dapatkan selama masih aktif berkumpul bersama kalian. Semoga rasa kekeluargaan antaranggota semakin erat, khususnya untuk memuji dan memuliakan Tuhan. “Charitas Christie Urges Nos!!”

15. Kepada para sahabat lama penulis yang tetap saling mendukung dan

mendoakan, Romuliana dan Regina; serta semua sahabat dan teman penulis semasa sekolah (VI5, IX-5, X-B, dan IPA 3 Stosa).

16. Terima kasih pula penulis ucapkan untuk orang-orang yang dengan tidak

bosan-bosannya selalu menyindir dan mengingatkan penulis untuk mengerjakan skripsi dan memaksa penulis untuk menuliskan namanya pada bagian ini.

Akhir kata, penulis mohon maaf atas segala kekurangan yang terdapat dalam skripsi ini, baik dari segi isi, penulisan, maupun bahasa. Semoga skripsi ini dapat memberikan sesuatu yang bermanfaat bagi para pembacanya.

Medan, Agustus 2015

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

BAB 1 PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Fokus Penelitian ... 9

1.3 Rumusan masalah ... 10

1.4 Tujuan Penelitian ... 10

1.5 Manfaat Penelitian ... 11

1.6 Sistematika Penulisan ... 12

BAB 2 TINJAUAN PUSTAKA 2.1 Kerangka Teori... 14

2.1.1 Efektivitas ... 14

2.1.2 Pelayanan Publik ... 17

2.1.3 Reformasi Administrasi Publik ... 20

2.1.3.1 Definisi Reformasi Administrasi Publik... 20

2.1.3.2 Tujuan Reformasi Administrasi Publik ... 21

2.1.3.3 Pelaksanaan Reformasi Administrasi Publik ... 22

2.1.5.2 Fungsi Pajak ... 27

BAB 4 DESKRIPSI LOKASI PENELTIAN 4.1 Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Barat ... 45

4.3 Tugas dan Fungsi KPP Pratama Medan Barat ... 48

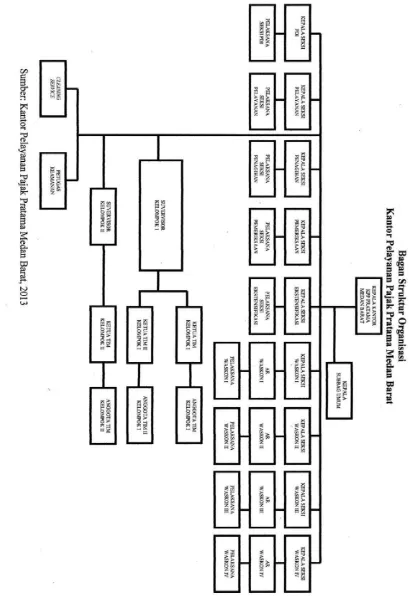

4.4 Struktur Organisasi KPP Pratama Medan Barat ... 49

BAB 5 HASIL PENELITIAN

5.1 Mendaftarkan Diri Untuk Memiliki NPWP sebagai Wujud Kepatuhan Wajib Pajak ... …. 59

5.2 Pelayanan Pembuatan NPWP Melalui Pengaplikasian Sistem

E-Registration... 65

5.3 Efektivitas Pelayanan Pembuatan NPWP Melalui Sistem E-Registration Pratama Medan Barat ... 71

5.4 Hambatan dalam Pelayanan Pembuatan Nomor Pokok Wajib Pajak

(NPWP) Melalui Sistem E-Registration... 78

BAB 6 PENUTUP

6.1 Kesimpulan ... 6.2 Saran ...

DAFTAR PUSTAKA ...

DAFTAR TABEL

Tabel 2.1 Klasifikasi Pengukuran Efektivitas ... 17 Tabel 4.1 Wilayah Kerja KPP Pratama Medan Barat ... 47

DAFTAR GAMBAR

Gambar 2.1 Format NPWP ... 33

Gambar 2.2 Kerangka Konsep ... 40

Gambar 4.1 Bagan Struktur Organisasi KPP Pratama Medan Barat ... 57

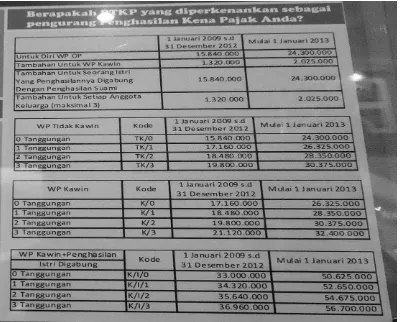

Gambar 5.1 Besaran Penghasilan Tidak Kena Pajak (PTKP) ... 61

Gambar 5.2 Layanan Mandiri pada KPP Pratama Medan Barat ... 68

ABSTRAK

Efektivitas Pelayanan Pembuatan Nomor Pokok Wajib Pajak (NPWP) Melalui Sistem E-Registration

Nama : Ranita Veronica Sigalingging

NIM : 110903055

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Prof. Dr. Marlon Sihombing, M.A.

Gejala perkembangan masyarakat sebagai akibat dari adanya globalisasi, memaksa semua pihak, terutama birokrasi pemerintah melakukan revisi, perbaikan, dan mencari alternatif baru tentang sistem administrasi yang lebih cocok dengan perkembangan masyarakat dan perkembangan zaman, di antaranya dengan mengembangkan e-government sebagai trend global birokrasi. Penerapan e-government paling baik jika dilakukan dalam bidang-bidang yang dianggap terkait erat dengan prioritas kebutuhan pembangunan oleh masyarakat, di antaranya pada sektor perpajakan. Direktorat Jenderal Pajak berinovasi memberikan kemudahan dalam penyediaan informasi dan pelayanan perpajakan bagi seluruh masyarakat Indonesia melalui perkembangan teknologi informasi yang ada, yakni akses internet dengan mengunjungi situs resminya di http://www.pajak.go.id. Melalui situs tersebut, masyarakat dapat memperoleh berbagai informasi terkini mengenai perpajakan dan juga dapat memenuhi berbagai kebutuhan pelayanan perpajakannya dengan lebih cepat dan praktis, di antaranya dalam hal pendaftaran Nomor Pokok Wajib Pajak (NPWP) melalui sistem e-registration. Sistem e-registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan pengusaha kena pajak melalui internet yang terhubung langsung secara online dengan Direktorat Jenderal Pajak.

Untuk mengetahui bagaimana efektivitas pelayanan pembuatan Nomor Pokok Wajib Pajak melalui sistem e-registration tersebut, maka peneliti melakukan penelitian di Kantor Pelayanan Pajak Pratama Medan Barat. Metode penelitian yang digunakan dalam penyusunan skripsi ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Adapun teknik analisis data dalam penelitian ini adalah peneliti mengkonfirmasi data primer (wawancara dan observasi) dan seluruh data sekunder yang ada dan menyajikannya dengan analisis kualitatif.

Berdasarkan penelitian yang telah dilakukan, pelayanan pembuatan Nomor Pokok Wajib Pajak melalui sistem e-registration tersebut ternyata masih belum efektif, baik dari segi kualitas maupun kuantitas. Pelaksanaan pelayanannya masih terkendala dalam hal prosedur pendaftaran, kerumitan pengaplikasian, dan juga masih kurangnya sosialisasi yang dilakukan terhadap masyarakat wajib pajak.

ABSTRAK

Efektivitas Pelayanan Pembuatan Nomor Pokok Wajib Pajak (NPWP) Melalui Sistem E-Registration

Nama : Ranita Veronica Sigalingging

NIM : 110903055

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Dosen Pembimbing : Prof. Dr. Marlon Sihombing, M.A.

Gejala perkembangan masyarakat sebagai akibat dari adanya globalisasi, memaksa semua pihak, terutama birokrasi pemerintah melakukan revisi, perbaikan, dan mencari alternatif baru tentang sistem administrasi yang lebih cocok dengan perkembangan masyarakat dan perkembangan zaman, di antaranya dengan mengembangkan e-government sebagai trend global birokrasi. Penerapan e-government paling baik jika dilakukan dalam bidang-bidang yang dianggap terkait erat dengan prioritas kebutuhan pembangunan oleh masyarakat, di antaranya pada sektor perpajakan. Direktorat Jenderal Pajak berinovasi memberikan kemudahan dalam penyediaan informasi dan pelayanan perpajakan bagi seluruh masyarakat Indonesia melalui perkembangan teknologi informasi yang ada, yakni akses internet dengan mengunjungi situs resminya di http://www.pajak.go.id. Melalui situs tersebut, masyarakat dapat memperoleh berbagai informasi terkini mengenai perpajakan dan juga dapat memenuhi berbagai kebutuhan pelayanan perpajakannya dengan lebih cepat dan praktis, di antaranya dalam hal pendaftaran Nomor Pokok Wajib Pajak (NPWP) melalui sistem e-registration. Sistem e-registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan pengusaha kena pajak melalui internet yang terhubung langsung secara online dengan Direktorat Jenderal Pajak.

Untuk mengetahui bagaimana efektivitas pelayanan pembuatan Nomor Pokok Wajib Pajak melalui sistem e-registration tersebut, maka peneliti melakukan penelitian di Kantor Pelayanan Pajak Pratama Medan Barat. Metode penelitian yang digunakan dalam penyusunan skripsi ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Adapun teknik analisis data dalam penelitian ini adalah peneliti mengkonfirmasi data primer (wawancara dan observasi) dan seluruh data sekunder yang ada dan menyajikannya dengan analisis kualitatif.

BAB 1 PENDAHULUAN

1.1 Latar Belakang

Pada hakikatnya kehidupan tidak pernah lepas dari sebuah tuntutan akan perkembangan. Hal ini dibuktikan dengan perubahan dari zaman ke zaman. Sudah

selayaknya dibutuhkan sebuah pemahaman akan pentingnya kelangsungan

kehidupan di masa mendatang yang jauh lebih baik dari sekarang. Secara empiris, gejala perkembangan masyarakat sebagai akibat dari adanya globalisasi, memaksa semua pihak, terutama birokrasi pemerintah melakukan revisi, perbaikan, dan

mencari alternatif baru tentang sistem administrasi yang lebih cocok dengan perkembangan masyarakat dan perkembangan zaman, di antaranya dengan mengembangkan e-government sebagai trend global birokrasi.

Aplikasi e-government dalam pemerintahan serta hasil yang telah dicapai oleh beberapa negara maju mengesankan bahwa negara-negara yang ingin

memperbaiki mutu pelayanan publiknya sedikit banyak harus berani berinovasi. Mengapa dibutuhkan perilaku inovatif? Seperti yang telah kita ketahui bahwa desakan masyarakat akan pelayanan publik yang baik dan juga segala proses

pembangunan mengharuskan keterlibatan pemerintah, masyarakat, dan sinergisitas dengan dunia luar. Alasan lain mengapa harus inovatif adalah tuntutan

akan efisiensi dan efektivitas sebagai kriteria kunci sukses pemerintahan.

masyarakat. Pembangunan nasional yang dilaksanakan secara berkesinambungan

dan berkelanjutan serta merata di seluruh tanah air memerlukan biaya besar yang harus digali terutama dari sumber kemampuan sendiri. Dalam rangka kemandirian

dan menghadapi dampak krisis keuangan global, sangat mendesak untuk memperkuat basis perpajakan nasional guna mendukung penerimaan negara dari sektor perpajakan yang lebih stabil. Oleh karena itu, pemerintah berupaya

meningkatkan penerimaan negara dari sektor pajak melalui intensifikasi dan

ekstensifikasi pemungutan pajak.

Dalam struktur APBN, pendapatan negara terdiri atas pendapatan dalam negeri, yang terdiri atas penerimaan perpajakan dan PNBP, serta penerimaan hibah. Penerimaan perpajakan meliputi pendapatan pajak dalam negeri dan

pendapatan pajak perdagangan internasional yang hingga saat ini merupakan

sumber utama kapasitas fiskal pemerintah. Pendapatan pajak dalam negeri berupa pendapatan pajak penghasilan (PPh), pendapatan pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah (PPN dan PPnBM), pendapatan

pajak bumi dan bangunan (PBB), pendapatan bea perolehan hak atas tanah dan bangunan (BPHTB), pendapatan cukai, dan pendapatan pajak lainnya. Dari sudut regulasi, ketentuan yang mengatur pemungutan pajak dalam negeri (pajak -pajak

pusat) adalah Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah beberapa kali diubah, terakhir

dengan Undang-Undang Nomor 28 Tahun 2007.

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Dengan penerimaan yang bersumber dari pajak, pemerintah bisa menyelenggarakan program-program pembangunan nasional untuk pemenuhan kebutuhan rakyat seperti pembiayaan pengadaan fasilitas publik untuk

pembangunan jalan, jembatan, sekolah, rumah sakit, halte bus, dan infrastruktur

lainnya.

Seiring dengan semakin dominannya penerimaan pajak dalam RAPBN maupun APBN Indonesia beberapa tahun terakhir dengan tingkat persentase besar, yaitu sekitar 70-80 persen, penerimaan dari sektor perpajakan merupakan

sumber dana yang potensial selain dari sektor migas. Seperti dalam RAPBN-P

tahun 2015, penerimaan dari sektor perpajakan diperkirakan mencapai Rp 1.484.589,3 miliar, meningkat sebesar Rp 104.597,7 miliar atau 7,6 persen dibandingkan dengan target dalam APBN tahun 2015 yang berjumlah Rp

1.379.991,6 miliar. Kenaikan tersebut terutama didukung oleh extra effort melalui peningkatan kegiatan di bidang pengawasan wajib pajak, pemeriksaan, penagihan, penyidikan, dan ekstensifikasi wajib pajak baru. (Nota Keuangan dan

RAPBN-P Tahun Anggaran 2015).

Dimulai sejak tahun 1983, pemerintah Indonesia mengubah sistem

kepercayaan untuk menghitung, memperhitungkan, dan membayar sendiri jumlah

pajak yang terutang, serta melaporkannya secara teratur. Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya

membutuhkan kepatuhan wajib pajak yang tinggi. Menurut Chaizi Nasucha dalam Devano (2006:111), kepatuhan wajib pajak dapat diidentifikasi dari: 1) kepatuhan wajib pajak dalam mendaftarkan diri, 2) kepatuhan untuk menyetorkan kembali

surat pemberitahuan, 3) kepatuhan dalam penghitungan dan pembayaran pajak

terutang, dan 4) kepatuhan dalam pembayaran tunggakan.

Dalam Undang-Undang Nomor 28 Tahun 2007, khususnya pasal 2 ayat (1) menyebutkan bahwa setiap wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan

perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang

wilayah kerjanya meliputi tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak (NPWP). Nomor Pokok Wajib Pajak (NPWP) merupakan suatu sarana dalam administrasi perpajakan yang digunakan

sebagai tanda pengenal diri atau identitas Wajib Pajak (WP). Nomor Pokok Wajib Pajak juga digunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan. Memiliki NPWP juga memberikan

manfaat langsung lain bagi wajib pajak, seperti sebagai persyaratan ketika melakukan pengurusan Surat Izin Usaha Perdagangan (SIUP), atau seba gai salah

Direktorat Jenderal Pajak menargetkan pencapaian 40 juta hingga 50 juta

wajib pajak sampai 2014 (Supriadi, 2012). Namun kenyataannya, pada tahun 2014 tingkat kepatuhan masyarakat (tax compliance) masih rendah untuk

mendaftarkan diri sebagai wajib pajak terdaftar yang mempunyai Nomor Pokok Wajib Pajak (NPWP). Wajib pajak terdiri dari dua jenis, yakni wajib pajak orang pribadi dan wajib pajak badan. Data terakhir yang dimiliki Direktorat Jenderal

Pajak menunjukkan bahwa jumlah wajib pajak orang pribadi yang terdaftar

berjumlah 25.056.569 orang, sementara wajib pajak badan berjumlah 2.322.686. Jadi total keseluruhan wajib pajak terdaftar selama tahun 2014 berjumlah 27.379.255 wajib pajak. Dengan demikian, jumlah tersebut ternyata masih jauh

dari target yang diharapkan.

Berdasarkan kenyataan tersebut, maka perlu adanya usaha untuk

menciptakan kesadaran publik untuk memiliki NPWP. Hal ini menjadi tanggung jawab bagi institusi perpajakan yang ada, karena masyarakat yang awam tentang peraturan perpajakan akan cenderung meminta pelayanan ke institusi perpajakan

di daerahnya untuk mencari informasi tentang kewajiban perpajakan yang harus dipenuhinya. Hal inilah yang mendasari Direktorat Jenderal Pajak untuk memberikan kemudahan dalam penyediaan informasi dan pelayanan perpajakan

bagi seluruh masyarakat Indonesia melalui perkembangan teknologi informasi yang ada, yakni akses internet dengan mengunjungi situs resminya di

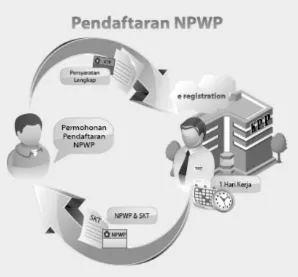

Demikian halnya dengan pelayanan pembuatan NPWP. Kini pendaftaran

NPWP dapat dilakukan melalui dua cara, yaitu manual dan elektronik. Dengan cara manual, wajib pajak bisa mengisi formulir pendaftaran dan menyampaikan

secara langsung ke Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) setempat, dengan melampirkan syarat-syarat yang diperlukan. Sedangkan secara elektronik atau biasa disebut

dengan sistem e-registration, yaitu melalui akses internet ke situs Direktorat

Jenderal Pajak dengan alamat http://www.pajak.go.id dengan memilih (mengklik) menu e-registration. Setelah itu, wajib pajak diharuskan memasukkan data-data pribadi yang diperlukan berdasarkan tanda pengenal (KTP/SIM/Paspor) dan

kemudian wajib pajak dapat memilih antara mengupload, menyerahkan langsung, atau mengirimkan hasil cetak formulir yang telah diisi beserta dokumen persyaratan yang dibutuhkan melalui jasa pengiriman pos ke Kantor Pelayanan

Pajak (KPP) Pratama atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) setempat. Penerapan sistem e-registration tersebut mulai

efektif digunakan sejak tahun 2005, yaitu sejak diterbitkannya Keputusan Direktur Jenderal Pajak Nomor: KEP-173/PJ/2004 tanggal 7 Desember 2004 tentang Tata cara Pendaftaran dan Penghapusan Nomor Pokok Wajib Pajak serta Pengukuhan

dan Pencabutan Pengusaha Kena Pajak dengan Sistem E-Registration yang telah

Dengan perkembangan teknologi yang ada, tentunya cara pendaftaran

NPWP secara elektronik lebih praktis dibandingkan dengan pelayanan pembuatan secara manual. Akses masyarakat menjadi lebih mudah karena tidak perlu lagi

mendatangi KPP yang mungkin jarak atau jangkauannya jauh dari kedudukan atau tempat tinggal wajib pajak. Terlebih jika instansi pajak terkait, dalam hal ini Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan (KP2KP) bisa menyediakan pelayanan untuk pendaftaran NPWP

secara online bagi masyarakat yang mungkin belum begitu paham dalam pengaplikasiannya. Dengan pelayanan melalui sistem e-registration tersebut, masyarakat tidak perlu direpotkan untuk memiliki NPWP, sehingga jumlah wajib

pajak terdaftar akan mengalami peningkatan yang diharapkan dapat memberikan kontribusi dalam meningkatkan penerimaan dari sektor pajak.

Wilayah Sumatera Utara, khususnya Kota Medan sebagai kota metropolitan memiliki potensi jumlah wajib pajak yang besar, yang secara otomatis akan berdampak pada peningkatan penerimaan negara dari sektor

perpajakan. Kota Medan sebagai salah satu kota besar di Indonesia menyumbang kurang lebih Rp 100 miliar setiap tahunnya dari sektor perpajakan saja. Dengan pertumbuhan jumlah penduduk dan berkembangnya perekonomian di kota Medan

diharapkan mampu memberikan kontribusi yang besar bagi penerimaan negara (Sari, 2009).

industri-industri kecil dan menengah yang menjadi unggulannya, seperti bika ambon, roti,

kue kering, tepung ikan, pengolahan kopi, minyak goreng dari CPO, dan makanan ternak. Walaupun bukan sebagai daerah pusat industri, di Kecamatan Medan

Barat ini terdapat 39 unit usaha industri besar, menengah, dan kecil. Hal tersebut secara otomatis membuat kecamatan ini memiliki potensi cukup besar dalam hal jumlah orang pribadi maupun badan yang memenuhi kriteria sebagai subjek pajak

yang menerima atau memperoleh penghasilan yang merupakan objek pajak, atau

yang dapat didefinisikan sebagai wajib pajak.

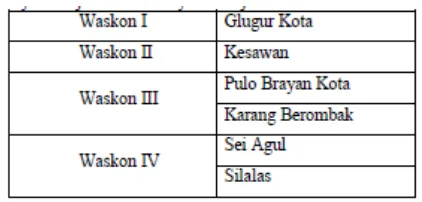

KPP Pratama Medan Barat adalah instansi yang ditugaskan khusus untuk melayani aktivitas perpajakan di wilayah Kecamatan Medan Barat yang terdiri dari enam kelurahan, yakni Kelurahan Glugur Kota, Kelurahan Kesawan,

Kelurahan Pulo Brayan Kota, Kelurahan Karang Berombak, Kelurahan Sei Agul,

dan Kelurahan Silalas. Jika ditinjau dari aspek lokasi, letak KPP Pratama Medan Barat dapat dikatakan cukup jauh jaraknya dari enam kelurahan yang dilayaninya. Hal ini bisa menjadi salah satu faktor yang menyebabkan wajib pajak enggan atau

mengurungkan niatnya mendatangi kantor tersebut untuk memperoleh pelayanan perpajakan yang dibutuhkannya, salah satunya pelayanan pembuatan Nomor Pokok Wajib Pajak (NPWP) untuk mendaftarkan dirinya sebagai wajib pajak

terdaftar di KPP Pratama Medan Barat, mengingat waktu dan biaya yang harus dikorbankan untuk menjangkau lokasi kantor tersebut. Namun dengan telah

dilakukan di mana saja dan kapan saja, namun tentunya harus terhubung dengan

koneksi internet.

Berdasarkan uraian latar belakang tersebut di atas, penulis tertarik untuk

melakukan penelitian dengan judul: “Efektivitas Pelayanan Pembuatan Nomor

Pokok Wajib Pajak (NPWP) Melalui Sistem E-Registration di KPP Pratama Medan Barat”.

1.2 Fokus Penelitian

Dalam suatu penelitian perlu dibuat pembatasan masalah yang berisi fokus atau pokok permasalahan yang diteliti. Ini bertujuan untuk memperjelas dan mempertajam pembahasan. Seperti yang telah dijelaskan sebelumnya pada latar

belakang penelitian ini bahwa wajib pajak terdiri dari 2 jenis, yakni wajib pajak

orang pribadi dan wajib pajak badan. Maka dalam penelitian ini, permasalahan yang ingin diteliti difokuskan pada efektivitas pelayanan pembuatan Nomor Pokok Wajib Pajak (NPWP) orang pribadi melalui sistem e-registration dan

selanjutnya akan dikaitkan dengan pemenuhan kepatuhan wajib pajak setelah mereka terdaftar dan memiliki Nomor Pokok Wajib Pajak (NPWP).

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut di atas, maka rumusan masalah

dalam penelitian ini adalah sebagai berikut:

2. Bagaimanakah efektivitas pelayanan pembuatan Nomor Pokok Wajib

Pajak (NPWP) melalui sistem e-registration di KPP Pratama Medan Barat?

3. Apa sajakah hambatan yang dialami dalam pelayanan pembuatan Nomor Pokok Wajib Pajak (NPWP) melalui sistem e-registration di KPP Pratama Medan Barat?

4. Bagaimanakah tingkat kepatuhan wajib pajak terdaftar di KPP Pratama

Medan Barat setelah wajib pajak tersebut memiliki NPWP?

1.4 Tujuan Penelitian

Adapun yang menjadi tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut:

1. Untuk memperoleh gambaran yang jelas mengenai sistem

e-registration dan bagaimana pengaplikasiannya pada KPP Pratama Medan Barat.

2. Untuk mengetahui efektivitas pelayanan pembuatan Nomor Pokok Wajib Pajak (NPWP) melalui sistem e-registration bagi fiskus dan juga bagi wajib pajak di KPP Pratama Medan Barat.

3. Untuk mengetahui hambatan dalam pelayanan pembuatan Nomor

Pokok Wajib Pajak (NPWP) melalui sistem e-registration.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut : 1. Secara subyektif

Penelitian ini sebagai sarana untuk melatih dan mengembangkan kemampuan berpikir ilmiah dan sistematis dalam menulis karya ilmiah berdasarkan kajian Ilmu Administrasi Negara, serta untuk

meningkatkan pemahaman dan wawasan penulis mengenai pelayanan

perpajakan, khususnya pemanfaatan sistem e-registration dalam pelayanan pembuatan Nomor Pokok Wajib Pajak (NPWP) .

2. Secara akademis

Hasil penelitian ini dapat memberikan data dan informasi yang berguna bagi semua kalangan terutama bagi mereka (peneliti lain) yang membutuhkan referensi.

3. Secara praktis

Penelitian ini diharapkan dapat memberikan kontribusi baik secara

langsung maupun tidak langsung dalam meningkatkan kesadaran masyarakat untuk memenuhi kewajiban perpajakannya, salah satunya dengan mendaftarkan dirinya untuk memperoleh Nomor Pokok Wajib

Pajak (NPWP).

1.6 Sistematika Penulisan BAB 1 PENDAHULUAN

BAB 2 TINJAUAN PUSTAKA

Bab ini terdiri dari kerangka teori serta definisi konsep.

BAB 3 METODE PENELITIAN

Bab ini berisi tentang bentuk penelitian, lokasi penelitian, informan penelitian, teknik pengumpulan data, dan teknik analisa data.

BAB 4 DESKRIPSI LOKASI PENELITIAN

Bab ini mengurai tentang gambaran atau karakteristik lokasi penelitian, berupa sejarah singkat serta hal-hal yang melengkapi gambaran lokasi penelitian.

BAB 5 HASIL PENELITIAN

Bab ini memuat penyajian data yang diperoleh saat penelitian dan

selanjutnya dianalisis secara mendalam, serta memberikan interpretasi atas permasalahan yang diteliti.

BAB 6 PENUTUP

Bab ini merupakan bab terakhir yang memuat kesimpulan dari hasil penelitian yang dilakukan serta memuat saran-saran yang dianggap perlu sebagai

BAB 2

TINJAUAN PUSTAKA

2.1 Kerangka Teori 2.1.1 Efektivitas

Ada kecenderungan untuk masa mendatang bahwa efisiensi dan efektivitas

menjadi identitas aparat pemerintah dalam memberi pelayanan publik dengan

melihat bahwa konsep efisiensi dan efektivitas tidak dari sisi output saja, melainkan juga dari prosedur kerja. Membicarakan konsep efisiensi dan efektivitas dalam suatu kegiatan mau tidak mau harus berhubungan erat dengan

tujuan dan sasaran yang ingin dicapai dari kegiatan tersebut. Demikian halnya dengan kegiatan pelayanan publik.

Efisiensi dalam pelayanan publik ditandai dengan sejauh mana sumber daya yang dipergunakan untuk memberikan pelayanan atau biasanya lebih menekankan pada aspek internal yang terjadi dalam organisasi publik tersebut. Sedangkan

efektivitas pelayanan publik bisa dilihat dari tingkat keberhasilan pelayanan yang telah diberikan pada publik sesuai dengan tujuan atau sasaran dari pelayanan publik itu sendiri. Pelayanan publik lebih menekankan efektivitas daripada

efisiensi dalam kinerjanya.

Menurut Siagian (2002), efektivitas adalah pemanfaatan sumber daya,

telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin

tinggi efektivitasnya. Sedangkan menurut Yamit (2003:14), efektivitas merupakan suatu ukuran yang memberikan gambaran seberapa jauh tujuan tercapai, baik

secara kualitas maupun waktu, serta orientasinya pada keluaran yang dihasilkan. Berdasarkan pengertian tersebut, dapat dijelaskan bahwa efektivitas seringkali berarti kuantitas atau kualitas (keluaran) dari barang dan jasa.

Efektivitas merupakan unsur pokok aktivitas untuk mencapai tujuan atau

sasaran yang telah ditentukan sebelumnya. Dengan kata lain segala sesuatu dikatakan efektif apabila tujuan dan sasaran yang telah ditetapkan sebelumnya tercapai. Hal terpenting yang perlu dicatat bahwa efektivitas tidak menyatakan

tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut, efektivitas hanya melihat apakah suatu program atau kegiatan telah mencapai tujuan yang telah ditetapkan. Efektivitas merupakan keadaan yang berpengaruh

terhadap suatu hal yang berkesan, kemanjuran, keberhasilan usaha ataupun tindakan. Berdasarkan dari pengertian-pengertian tersebut, maka efektivitas

merupakan ukuran yang menunjukkan seberapa jauh program atau kegiatan untuk mencapai hasil dan manfaat yang diharapkan serta dapat meningkatkan kualitas pelayanan publik.

Menurut pendapat David Krech, Ricard S. Cruthfied dan Egerton L.

Ballachey (dalam Danim, 2004:119-120) menyebutkan ukuran efektivitas adalah sebagai berikut:

dimaksud dapat dilihat dari perbandingan (ratio) antara masukan (input)

dengan keluaran (output).

2. Tingkat kepuasan yang diperoleh, artinya ukuran dalam efektivitas ini

dapat kuantitatif (berdasarkan pada jumlah atau banyaknya) dan dapat kualitatif (berdasarkan pada mutu).

3. Produk kreatif, artinya penciptaan hubungan kondisi yang kondusif dengan dunia kerja, yang nantinya dapat menumbuhkan kreativitas dan kemampuan.

4. Intensitas yang akan dicapai, artinya memiliki ketaatan yang tinggi dalam suatu tingkatan intens sesuatu, dimana adanya rasa saling memiliki dengan

kadar yang tinggi.

Sedangkan formula untuk mengukur efektivitas yang terkait dengan kepatuhan perpajakan adalah perbandingan antara realisasi penerimaan pajak

dengan target atau potensi pajak. Cara menghitungnya adalah sebagai berikut:

� ��� � = �� � � � × %

Kemudian, untuk mengukur tingkat efektivitas, dapat digunakan indikator

sebagai berikut:

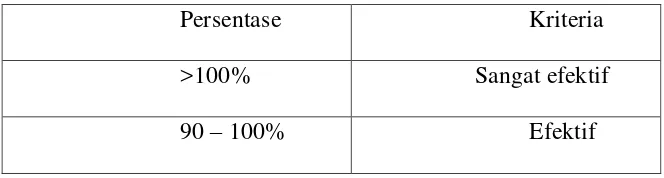

Tabel 2.1 Klasifikasi Pengukuran Efektivitas

Persentase Kriteria

>100% Sangat efektif

80 – 90% Cukup efektif

60 – 80% Kurang efektif

<60% Tidak efektif

Sumber : Depdagri, Kepmendagri Nomor 690.900.327 Tahun 1996

2.1.2 Pelayanan Publik

Pelayanan pulik (public service) merupakan salah satu cabang pembahasan yang cukup aktual dalam kajian birokrasi. Pelayanan publik menjadi ujung

tombak interaksi antara masyarakat dan pemerintah. Pelayanan publik adalah suatu pelayanan atau pemberian terhadap masyarakat yang berupa penggunaan

fasilitas-fasilitas umum, baik jasa maupun nonjasa yang dilakukan oleh organisasi publik dalam hal ini adalah suatu pemerintahan. Dalam pemerintahan, pihak yang memberikan pelayanan adalah aparatur pemerintahan beserta segenap

kelengkapan kelembagaannya.

Menurut Arif dalam Rohman (2008:3), pelayanan publik merupakan segala kegiatan dalam rangka pemenuhan kebutuhan dasar sesuai dengan hak-hak

dasar setiap warga negara dan penduduk atas suatu barang, jasa, dan atau

pelayanan administrasi yang disediakan oleh penyelenggara pelayanan yang terkait dengan kepentingan publik. Penerima pelayanan publik adalah orang perseorangan dan atau kelompok orang atau badan hukum yang memiliki hak dan

kewajiban terhadap suatu pelayanan publik. Berbagai perubahan dalam bidang pelayanan publik telah berlangsung di era reformasi, meskipun belum sesuai

dalam memberikan pelayanan agar masyarakat dapat meningkatkan kontrol

terhadap haknya dan kinerja pemerintah terhadap pelayanan.

Secara teoritis, tujuan pelayanan publik pada umumnya adalah memuaskan

masyarakat. Menurut Keputusan Menteri Negara Pendayagunaan Aparatur Negara (Menpan) Nomor 63 Tahun 2003 tentang Penyelenggaraan Pelayanan Publik, prinsip dasar yang harus dipegang untuk mendapatkan pelayanan publik yang

berkualitas adalah: 1. Kesederhanaan

Prosedur pelayanan publik tidak berbelit-belit, mudah dipahami, dan mudah dilaksanakan.

2. Kejelasan

a. Persyaratan teknis dan administrasif pelayanan publik;

b. Unit kerja/pejabat yang berwenang dan bertanggungjawab dalam memberikan pelayanan dan penyelesaian keluhan/persoalan/sengketa dalam pelaksanaan pelayanan publik;

c. Rincian biaya pelayanan publik dan tata cara pembayaran. 3. Kepastian waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalam kurun waktu yang

telah ditentukan. 4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat, dan sah. 5. Keamanan

Proses dan produk pelayanan publik memberikan rasa aman dan kepastian

6. Tanggung jawab

Pimpinan penyelenggara pelayanan publik atau pejabat yang ditunjuk bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian

keluhan/persoalan dalam pelaksanaan pelayanan publik. 7. Kelengkapan Sarana dan Prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja, dan pendukung

lainnya yang memadai, termasuk penyediaan sarana teknologi

telekomunikasi dan informatika (telematika). 8. Kemudahan akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah

dijangkau oleh masyarakat, dan dapat memanfaatkan teknologi telekomunikasi dan informatika.

9. Kedisiplinan, Kesopanan, dan Keramahan

Pemberi pelayanan harus bersikap sopan dan santun, ramah, serta memberikan pelayanan dengan ikhlas.

10.Kenyamanan

Lingkungan pelayanan harus tertib, tertur, disediakan ruang tunggu yang nyaman, bersih, rapi, lingkungan yang indah dan sehat serta dilengkapi

dengan fasilitas pendukung pelayanan seperti parker, toilet, tempat ibadah

2.1.3 Reformasi Administrasi Publik

2.1.3.1 Definisi Reformasi Administrasi Publik

Reformasi administrasi menurut Lee dan Samonte (Nasucha, 2004)

merupakan perubahan atau inovasi secara sengaja dibuat dan diterapkan untuk menjadikan sistem administrasi tersebut sebagai suatu agen perubahan sosial yang lebih efektif dan sebagai suatu instrumen yang dapat lebih menjamin adanya

persamaan politik, keadaan sosial dan pertumbuhan ekonomi. Perkembangan

administrasi publik merupakan hal yang mendasarinya, karena harus sesuai dengan arah perkembangan lingkungan global yang semakin kompetitif dalam seluruh aspek, termasuk dalam tata kelola kepemerintahan.

Peran administrasi publik harus sesuai dengan tuntunan zaman, tuntutan

masyarakat, tuntutan ilmu pengetahuan dan teknologi apabila organisasi ingin

terus eksis dan bertahan. Pembenahan sistem pelayanan aparatur sekarang ini harus menjadi prioritas. Bagaimanapun juga, pelayanan aparatur akan menentukan hidup atau matinya aktivitas publik karena mereka harus melalui perizinan dan

peraturan – peraturan dari pemerintah. Pembenahan sistem yang dimaksud di sini adalah adanya reformasi administrasi publik (reformasi birokrasi).

Menurut Zauhar (1996:11), reformasi administrasi publik adalah usaha yang sadar dan terencana untuk mengubah struktur dan prosedur birokrasi (aspek reorganisasi kelembagaan, sikap, dan perilaku birokrat/aspek perilaku atau

Reformasi birokrasi merupakan langkah strategis dalam menciptakan

aparatur negara yang lebih berdaya guna dan berhasil guna. Reformasi ini dilatarbelakangi oleh masih maraknya praktik KKN (Kolusi, Korupsi, dan

Nepotisme), kualitas pelayanan yang belum memadai, tingkat efisiensi, efektivitas, dan produktivitas yang belum optimal, tingkat transparansi dan akuntabilitas yang masih rendah, dan pada saat yang sama juga terjadi di

lingkungan yang strategis seperti kemajuan teknologi komunikasi dan informasi,

krisis ekonomi global, dan masih banyak permasalahan lainnya (Dwiyanto, 2010:16).

2.1.3.2 Tujuan Reformasi Administrasi Publik

Hendrayady (2011) menyatakan bahwa secara umum tujuan reformasi administrasi publik diklasifikasikan ke dalam enam kelompok; tiga bersifat

intra-administrasi yang ditujukan untuk menyempurnakan intra-administrasi internal, dan tiga lagi berkenaan dengan peran masyarakat di dalam sistem administrasi. Tiga

tujuan internal reformasi administrasi publik adalah sebagai berikut :

1. Efisiensi administrasi, dalam arti penghematan uang, yang dapat dicapai melalui penyederhanaan formulir, perubahan prosedur, penghitungan

duplikasi dan kegiatan organisasi metode yang lain.

2. Penghapusan kelemahan atau penyakit administrasi seperti korupsi, pilih

kasih dan sistem teman dalam sistem politik dan lain-lain.

Sedangkan tiga tujuan lain yang berkaitan dengan masyarakat adalah :

1. Menyesuaikan sistem administrasi terhadap meningkatnya keluhan masyarakat.

2. Mengubah pembagian pekerjaan antara sistem administrasi dan sistem politik, seperti misalnya meningkatkan otonomi profesional dari sistem administrasi dan meningkatkan pengaruhnya pada suatu kebijakan.

3. Mengubah hubungan antara sistem administrasi dan penduduk, misalnya

melalui relokasi pusat-pusat kekuasaan (sentralisasi versus desentralisasi, demokratisasi dan lain-lain).

2.1.3.3 Pelaksanaan Reformasi Administrasi Publik

Pelaksanaan reformasi administrasi publik dapat dilakukan dengan: 1. Penataan kelembagaan

Reformasi yang perlu dilakukan dalam penataan kelembagaan adalah sebagai berikut:

a) visi, misi, strategi organisasi

b) struktur organisasi agar efektif, efisien, rasional c) pembagian tugas proporsional

d) mengatur jabatan struktural dan fungsional.

2. Penataan ketatalaksanaan/ manajemen

Standard Operating Procedures (SOP) yang memadai bagi semua

aktivitas tugas/pekerjaan yang meliputi: a) mekanisme/sistem kerja internal

b) prosedur kerja

c) hubungan kerja eksternal

d) perencanaan, pelaksanaan, pemantauan, evaluasi dan pengendalian

e) pengelolaan sarana dan prasarana kerja

f) otomatisasi administrasi perkantoran

g) pemantauan teknologi informasi (e-government) h) pengelolaan kearsipan yang handal.

3. Penataan sumber daya manusia/aparatur

Penataan sumber daya manusia/aparatur dapat dilakukan dengan:

a) penerapan sistem merit dalam manajemen kepegawaian b) sistem diklat yang efektif

c) standar dan peningkatan kerja

d) pola karier jelas dan terencana e) standar kompetensi jabatan f) klasifikasi jabatan

g) tugas, fungsi dan beban tugas proporsional h) rekrutmen sesuai prosedur

i) penempatan pegawai sesuai keahlian j) remunerasi memadai

4. Peningkatan akuntabilitas, dapat dilakukan dengan:

a) perencanaan stratejik b) perencanaan kinerja

c) pengukuran dan evaluasi kinerja d) pelaporan kinerja.

5. Peningkatan pelayanan umum melalui:

a) pelayanan prima b) kualitas pelayanan

c) kepuasan pelanggan.

Dengan melakukan beberapa langkah di atas, birokrasi diharapkan dapat

melakukan perannya dengan optimal di masyarakat yaitu memberikan pelayanan

yang berkualitas kepada masyarakat sehingga stigma birokrasi yang kurang baik yang selama ini diidentikkan dengan birokrasi dapat dihapus atau setidaknya dapat diminimalisir (Melayu, 2013).

2.1.4 E-Government

Dalam Instruksi Presiden Republik Indonesia Nomor 3 Tahun 2003

tentang Kebijakan dan Strategi Nasional dinyatakan bahwa pengembangan e-government merupakan upaya untuk mengembangkan penyelenggaraan

Dalam sebuah masyarakat dan ekonomi yang semakin digerakkan oleh

inovasi teknologi, birokrasi di negara-negara sedang berkembang harus berhadapan dengan tuntutan yang jamak, yaitu efisiensi, produktivitas, akses

rakyat terhadap informasi yang ada dalam birokrasi, tuntutan kepastian, dan rasa aman serta nyaman (Rohman, 2008:87). Hal itu pula yang harus dihadapi Indonesia sebagai salah satu negara yang sedang berkembang. Dengan demikian,

terdapat harapan bahwa masuknya teknologi dalam birokrasi dan terdapatnya

keberanian berinovasi dalam berbagai hal akan mengantarkan pemerintahan pada fase kemajuan seperti yang dicapai oleh dunia industri dan perbankan, serta bisa menjadi sebuah alat yang efektif untuk menambah nilai publik.

Ruang lingkup dari penggunaan e-government secara menyeluruh

mencakup pada:

1. Government to Citizens (Pemerintah ke Masyarakat)

Pemerintah membangun dan menerapkan berbagai aplikasi teknologi

informasi untuk memperbaiki hubungan interaksi dengan masyarakat. 2. Government to Business (Pemerintah ke Pelaku Usaha)

Contohnya pada proses perizinan pendirian usaha dan investasi,

pengadaan lelang oleh pemerintah, dan kegiatan lain yang membutuhkan informasi secara online bagi pelaku usaha.

3. Government to Government (Pemerintah ke Pemerintah)

4. Government to Employees (Pemerintah ke Aparatnya)

Keadaan internal juga menjadi tempat diterapkannya e-government dalam upaya kemudahan informasi atau akses berbagai tugas/hasil kerja dan

lainnya.

2.1.5 Pajak

2.1.5.1 Definisi Pajak

Istilah pajak berasal dari bahasa Jawa, yaitu ajeg, yang berarti pungutan teratur pada waktu tertentu Pa-ajeg berarti pungutan teratur terhadap hasil bumi sebesar 40 persen dari yang dihasilkan petani untuk diserahkan kepada raja dan

pengurus desa (Soemarsaid Martono dalam M. Bakhrudin Effendi, 2006).

Definisi pajak menurut Prof. Dr. H. Rochmat Soemitro, S.H. seperti yang dikutip oleh Sumarsan (2009) bahwa pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal yang langsung dapat ditunjukkan dan digunakan untuk membayar

pengeluaran umum. Definisi tersebut kemudian dikoreksinya sehingga berbunyi: pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang

merupakan sumber utama untuk membiayai public investment. Dengan demikian,

ciri atau unsur pokok yang terdapat pada definisi pajak di atas, yaitu: 1. Iuran atau pungutan

4. Tidak menerima atau memperoleh imbalan secara langsung bagi yang

membayarnya

5. Diperuntukkan bagi keperluan pembiayaan umum pemerintah, baik

pengeluaran rutin maupun pembangunan

2.1.5.2 Fungsi Pajak

Fungsi pajak seperti dikemukakan Wirawan B. Ilyas dan Richard Burton

(2004:8), yaitu:

1. Fungsi budgetair; disebut juga fungsi fiskal, yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai undang-undang

berlaku yang pada waktunya akan digunakan untuk membiayai pengeluaran-pengeluaran negara.

2. Fungsi regulerend; merupakan fungsi dimana pajak-pajak akan digunakan

sebagai suatu alat untuk mencapai tujuan-tujuan tertentu yang letaknya di luar bidang keuangan. Pajak digunakan sebagai alat kebijaksanaan.

3. Fungsi demokrasi; yaitu fungsi yang merupakan salah satu penjelmaan atau wujud sistem gotong-royong, termasuk kegiatan pemerintah dan pembangunan demi kemaslahatan manusia. Fungsi ini sering dikaitkan

dengan hak seseorang untuk mendapatkan pelayanan dari pemerintah

apabila ia telah melakukan kewajibannya membayar pajak, bila pemerintah tidak memberikan pelayanan yang baik, pembayar pajak bisa melakukan protes (complaint);

2.1.5.3 Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Wirawan B. Ilyas dan Richard Burton

(2004:19) yakni:

1. Official Assesment System yakni sistem pemungutan pajak yang memberi wewenang kepada pemungut pajak (fiskus) untuk menentukan besarnya

pajak yang harus dibayar (pajak yang terutang) oleh seseorang.

2. Semi Self Assessment System yakni suatu sistem pemungutan pajak yang memberi wewenang kepada fiskus dan wajib pajak untuk menentukan besarnya utang pajak.

3. Self Assessment System yakni suatu sistem pemungutan pajak yang memberi wewenang penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetorkan, dan melaporkan sendiri besarnya utang

pajak.

4. Witholding System yakni suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong/memungut besarnya pajak yang terutang.

2.1.5.4 Administrasi Pajak

Administrasi pajak diartikan sebagai prosedur meliputi tahap-tahap antara lain pendaftaran wajib pajak, penetapan pajak, dan penagihan pajak. Tahap-tahap yang tidak solid dapat merupakan sumber kecurangan (tax evasion). Administrasi perpajakan berperan penting dalam system perpajakan di suatu negara. Suatu

menghasilkan penerimaan pajak yang optimal, karena administrasi perpajakannya

mampu dengan efektif melaksanakan sistem perpajakan yang dipilih suatu negara (Devano, 2006:72).

Carlos A. Silvani dalam Devano (2006) menyebutkan bahwa administrasi pajak dikatakan efektif bila mampu mengatasi masalah-masalah berikut:

1. wajib pajak yang tidak terdaftar

2. wajib pajak yang tidak menyampaikan surat pemberitahuan (spt)

3. penyelundupan pajak 4. penunggak pajak.

Dalam menjalankan administrasi perpajakan dan meningkatkan pelayanannya dikembangkan aplikasi seperti e-Registration, e-Counseling,

Complaint Center, Help Desk, Call Center, Touch Screen yang didukung Knowledge Base yang berisi Frequently Asked Question (FAQ), SMS tax, dan

saluran komunikasi dan penyuluhan yang lebih intensif melalui berbagai sarana seperti telepon, e-mail, portal website, pencatatan dan penyimpanan dokumen

yang lebih dapat diandalkan menggunakan Sistem Manajemen Arsip Terpadu (SMArT), dukungan peralatan perkantoran yang modern, lengkap, dimana tiap pegawai dilengkapi personal computer dan akses informasi yang lebih cepat, baik

dalam lingkungan internal maupun kepada wajib pajak dimana setiap terdapat perubahan ketentuan menyangkut wajib pajak akan segera dikonsolidasikan

2.1.6 Wajib Pajak

Menurut Undang-undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa wajib pajak adalah orang pribadi atau badan

meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sedangkan menurut ketentuan dalam pajak penghasilan,

yang disebut wajib pajak itu adalah orang pribadi atau badan yang memenuhi

definisi sebagai subjek pajak dan menerima atau memperoleh penghasilan yang merupakan objek pajak. Dengan kata lain, dua unsur harus dipenuhi untuk menjadi wajib pajak , yakni subjek pajak dan objek pajak.

Subjek pajak adalah segala sesuatu yang mempunyai potensi untuk

memperoleh penghasilan dan menjadi sasaran untuk dikenakan pajak penghasilan

(Tjahjono, 2005:102). Yang menjadi subjek pajak adalah: 1) orang pribadi, 2) warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak, 3) badan, 4) bentuk usaha tetap.

Objek pajak adalah sasaran pengenaan pajak dan dasar untuk menghitung pajak terutang. Yang menjadi objek pajak adalah penghasilan yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan

2.1.7 Nomor Pokok Wajib Pajak (NPWP)

Dalam Undang-Undang Nomor 28 Tahun 2007, khususnya pasal 2 ayat (1) menyebutkan bahwa setiap wajib pajak yang telah memenuhi persyaratan

subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat kedudukan wajib pajak dan kepadanya

diberikan Nomor Pokok Wajib Pajak (NPWP).

2.1.7.1 Definisi NPWP

Nomor Pokok Wajib Pajak adalah nomor yang diberikan oleh Direktur Jenderal Pajak kepada wajib pajak sebagai sarana administrasi perpajakan yang

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam

melaksanakan hak dan kewajiban perpajakannya (Waluyo, 2007:26)

Menurut Peraturan Direktur Jenderal Pajak Nomor 24/PJ/2009 tentang Tata Cara Pendaftaran NPWP dan Pengukuhan PKP dan Perubahan data Wajib Pajak

atau PKP dengan Sistem E-Registration, NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang

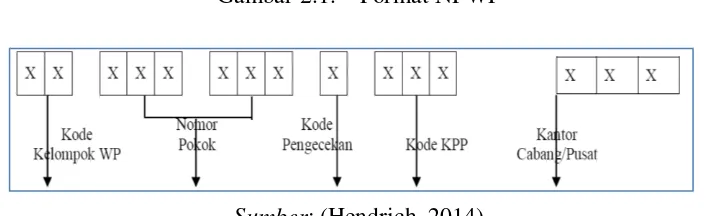

dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya, yang terdiri dari 15 (lima belas) digit, yaitu 9 (sembilan) digit pertama merupakan kode wajib pajak dan 6 (enam)

2.1.7.2 Format NPWP

NPWP terdiri atas 15 digit, meliputi 9 digit pertama merupakan kode wajib pajak yang mengindikasikan apakah wajib pajak yang dimaksud adalah orang

pribadi atau badan atau pemungut bendaharawan, dan 6 digit berikutnya merupakan kode administrasi perpajakan. Format tersebut adalah seperti pada gambar berikut :

Gambar 2.1. Format NPWP

Sumber: (Hendrich, 2014)

2.1.7.3 Fungsi NPWP

Mardiasmo (2008:22) menjelaskan bahwa kepada setiap wajib pajak hanya diberikan satu NPWP dan ada empat fungsi dari NPWP tersebut, yaitu:

1. Sarana dalam administrasi perpajakan

2. Tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya

3. Dicantumkan dalam setiap dokumen perpajakan

4. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan.

2.1.7.4 Tempat Pendaftaran NPWP

a. Bagi wajib pajak orang pribadi adalah pada Direktorat Jendral Pajak yang

wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak.

b. Bagi wajib pajak badan, adalah tempat kedudukan/kegiatan usaha wajib pajak.

2.1.7.5 Jangka Waktu Pendaftaran NPWP

H. Gustian (2003:30) mendeskripsikan jangka waktu pendaftaran NPWP adalah sebagai berikut :

a. Wajib pajak badan atau orang pribadi usahawan, paling lambat satu bulan

setelah usaha mulai dijalankan.

b. Wajib pajak Non-Usahawan, paling lambat pada akhir bulan berikutnya sampai dengan suatu bulan dalam tahun buku memperoleh penghasilan

yang melebihi Penghasilan Tidak Kena Pajak (PTKP).

2.1.7.6 Penghapusan NPWP

Penghapusan Nomor Pokok Wajib Pajak dapat dilakukan terhadap wajib pajak yang sudah tidak memenuhi persyaratan subjektif dan objektif dan

disebabkan hal-hal sebagai berikut:

a. Wajib pajak orang pribadi meninggal dan tidak meninggalkan warisan. b. Wanita kawin tidak dengan perjanjian pemisahan harta dan penghasilan c. Warisan yang telah selesai dibagi

e. Bentuk Usaha Tetap (BUT) yang telah kehilangan statusnya sebgai bentuk

usaha tetap.

f. Wajib pajak orang pribadi lainnya selain yang dimaksud dalam angka 1

dan 2 yang tidak memenuhi syarat lahi sebagai wajib pajak (Mardiasmo, 2008:26)

2.1.8 Sistem E-Registration

Sistem e-registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan pengusaha kena pajak melalui internet yang terhubung langsung secara online dengan

Direktorat Jenderal Pajak (Peraturan Direktur Jenderal Pajak Nomor 24 Tahun 2009 tentang Tata Cara Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Wajib Pajak dan/atau

Pengusaha Kena Pajak dengan Sistem E-Registration).

Persyaratan yang harus dipenuhi wajib pajak untuk mendaftarkan melalui

system e-registration:

a. Untuk wajib pajak orang pribadi yang tidak menjalankan kegiatan usaha atau pekerjaan bebas dengan melampirkan fotokopi Kartu Tanda

Penduduk bagi penduduk Indonesia atau paspor ditambah surat keterangan

tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

1) Fotocopy Kartu Tanda Penduduk bagi penduduk Indonesia atau paspor

ditambah surat keterangan tempat tinggal dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa bagi orang asing.

2) Surat keterangan tempat kegiatan usaha dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa.

c. Untuk wajib pajak badan:

1) Fotocopy akte Pendirian dan Perubahan Terakhir atau Surat

Penunjukkan dari Kantor Pusat bagi Bentuk Usaha Tetap.

2) Fotocopy kartu tanda penduduk bagi penduduk Indonesia atau paspor ditambah surat keterangan tempat tinggal dari instansi yang berwenang

sekurang-kurangnya lurah atau kepala desa bagi orang asing.

3) Surat keterangan tempat kegiatan usaha dari instansi yang berwenang sekurang-kurangnya lurah atau kepala desa.

Berikut ini langkah-langkah untuk mendapatkan NPWP melalui sistem e-registration:

1. Dimulai dengan masuk ke alamat web www.pajak.go.id, kemudian

membuat username dan password untuk dapat login ke aplikasi e-

Registration.

2. Mengisi formulir digital pendaftaran Wajib Pajak.

3. Mencetak Formulir Registrasi Wajib Pajak dan Surat Keterangan

Terdaftar Sementara, dan menandatangani Formulir Registrasi Wajib

Pajak.

pembayaran, pemotongan dan pemungutan pajak oleh pihak lain serta

tidak dapat dipergunakan untuk melakukan kegiatan di luar bidang

perpajakan.

5. Menyampaikan Formulir Registrasi Wajib Pajak yang sudah

ditandatangani beserta persyaratannya secara langsung maupun

melalui pos secara tercatat ke Kantor Pelayanan Pajak tempat Wajib

Pajak terdaftar paling lama 30 (tiga puluh) hari sejak pendaftaran

dilakukan.

6. Dalam hal Formulir Registrasi Wajib Pajak beserta persyaratannya

sebagaimana dimaksud diatas belum diterima oleh Kantor Pelayanan

Pajak tempat Wajib Pajak terdaftar dalam jangka waktu 30 (tiga puluh)

hari, maka proses pendaftaran akan dibatalkan secara sistem.

2.2 Definisi Konsep

Konsep merupakan istilah khusus yang digunakan para ahli dalam upaya

menggambarkan secara cermat fenomena sosial yang akan dikaji. Untuk menghindari salah pengertian atas makna konsep-konsep yang dijadikan objek penelitian, maka seorang peneliti harus menegaskan dan membatasi makna

konsep-konsep yang diteliti. Proses dan upaya penegasan dan pembatasan makna konsep dalam suatu penelitian disebut definisi konsep.

Secara sederhana, definisi diartikan sebagai batasan arti. Perumusan definisi konsep dalam suatu penelitian menunjukkan bahwa penelitian ingin mencegah salah pengertian atas konsep yang diteliti. Dengan kata lain, peneliti berupaya

dengan yang diinginkan dan dimaksudkan oleh si peneliti. Jadi, definisi konsep

adalah pengertian yang terbatas dari suatu konsep yang dianut dalam suatu penelitian (Siagian, 2011:136-138).

Adapun yang menjadi batasan konsep dalam penelitian ini adalah :

1. Efektivitas, yaitu suatu ukuran yang memberikan gambaran seberapa jauh tujuan tercapai, baik secara kualitas maupun waktu, serta orientasinya

pada keluaran (output) yang dihasilkan. Efektivitas menunjukan

keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya.

Cara menghitung efektivitas dari segi keluaran (output) yang dihasilkan:

� ��� � = �� � � � × %

Lalu, untuk mengukur tingkat efektivitas digunakan indikator sebagai berikut:

Persentase Kriteria

>100% Sangat efektif

90 – 100% Efektif

80 – 90% Cukup efektif

60 – 80% Kurang efektif

Sedangkan dari segi kualitas, pengukurannya dapat dilihat dari

kepuasan masyarakat akan pelayanan yang diberikan tersebut dengan terpenuhinya prinsip dasar yang harus dipegang untuk mendapatkan

pelayanan publik yang berkualitas, yakni kesederhanaan, kejelasan, kepastian waktu, akurasi, keamanan, tanggung jawab, kelengkapan sarana dan prasarana, kemudahan akses, kedisiplinan, kesopanan, dan keramahan,

serta kenyamanan.

2. Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam

melakukan hak dan kewajiban perpajakannya.

3. Sistem E-Registration adalah sistem pendaftaran wajib pajak dan pengukuhan pengusaha kena pajak dan perubahan data wajib pajak dan

pengusaha kena pajak melalui internet yang terhubung langsung secara on-line dengan Direktorat Jenderal Pajak.

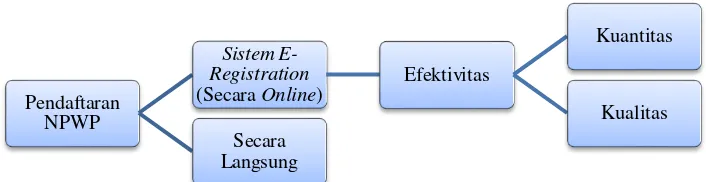

2.3 Kerangka Konsep

Gambar 2.2 Kerangka Konsep

Sumber: Diolah peneliti Pendaftaran

NPWP

Sistem E-Registration (Secara Online)

Efektivitas

Kuantitas

Kualitas Secara

BAB 3

METODE PENELITIAN

3.1 Bentuk Penelitian

Bentuk penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kualitatif. Metode penelitian deskriptif adalah

penelitian yang memusatkan perhatian terhadap masalah-masalah atau fenomena

yang ada pada saat penelitian dilakukan atau bersifat aktual, kemudian menggambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana adanya diiringi dengan interpretasi rasional yang akurat (Nawawi, 1990:64).

Dengan metode deskriptif diharapkan dapat memberikan gambaran yang jelas tentang “Efektivitas Pembuatan Nomor Pokok Wajib Pajak (NPWP) Melalui Sistem e-Registration dalam Meningkatkan Jumlah Wajib Pajak Terdaftar di KPP Pratama Medan Barat”.

3.2 Lokasi Penelitian

Penelitian dilaksanakan di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat yang berada di Jalan Asrama Nomor 17A Medan.

3.3 Informan Penelitian

Subjek penelitian menjadi informan yang akan memberikan berbagai informasi yang diperlukan selama proses penelitian. Informan adalah seorang yang benar-benar mengetahui suatu persoalan atau masalah tertentu yang darinya

yang menjadi objek penelitian ini dibedakan atas dua jenis yaitu informan kunci

dan informan utama.

Informan kunci adalah mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam penelitian atau informan yang

mengetahui secara mendalam permasalahan yang sedang diteliti. Teknik penentuan informan kunci dalam penelitian ini adalah dengan purpossive sampling, yaitu penetapannya berdasarkan pertimbangan tertentu. Sedangkan

informan utama adalah mereka yang terlibat langsung dalam interaksi sosial yang

sedang diteliti. Teknik penentuan informan utama dalam penelitian ini adalah dengan accidental sampling, yaitu penetapannya secara spontan, tanpa pertimbangan tertentu.

1. Dalam penelitian ini yang menjadi informan kunci (key informan) adalah Kepala Seksi (Kasi) Pelayanan dan Kepala Seksi (Kasi) Pengolahan Data

dan Informasi (PDI) di KPP Pratama Medan Barat.

2. Informan utama dalam penelitian ini adalah pegawai pelaksana di KPP Pratama Medan Barat dan juga masyarakat sebagai wajib pajak.

3.4 Teknik Pengumpulan Data

Untuk memperoleh data/ keterangan/ informasi yang diperlukan, maka teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Teknik pengumpulan data primer, yaitu data yang diperoleh langsung dari

a. Wawancara, yaitu teknik pengumpulan data yang dilakukan dengan

tanya jawab secara langsung untuk memperoleh data yang lengkap dan mendalam dari pihak-pihak yang terkait.

b. Observasi, yaitu pengamatan langsung pada suatu objek yang akan diteliti untuk mendapatkan gambaran yang tepat mengenai objek penelitian.

2. Teknik pengumpulan data sekunder, yaitu teknik pengumpulan data yang

dilakukan melalui pengumpulan kepustakaan yang dapat mendukung data primer. Teknik ini dilakukan dengan menggunakan instrumen sebagai berikut :

a. Studi dokumentasi, yaitu teknik pengumpulan data dengan menggunakan catatan-catatan atau dokumen yang ada di lokasi penelitian atau sumber-sumber lain yang relevan dengan objek

penelitian.

b. Studi kepustakaan yaitu pengumpulan data yang diperoleh dari

buku-buku, karya ilmiah, dan pendapat para ahli yang berkompetensi serta memiliki relevansi dengan masalah yang akan diteliti.

3.5 Teknik Analisis Data

Analisis data merupakan kegiatan mengelompokkan, membuat suatu urutan, memanipulasi, serta menyingkat data sehingga mudah untuk membuat suatu deskripsi. Adapun teknik analisis data dalam penelitian ini adalah peneliti mengkonfirmasi data primer (wawancara dan observasi) dan seluruh data

data kualitatif dilakukan dengan menyajikan data yang dimulai dengan menelaah

seluruh data yang terkumpul, menyusunnya dalam satu satuan, kemudian dikategorikan pada tahap berikutnya, memeriksa keabsahan, serta menafsirkannya