Jurnal MIPA 39 (1) (2016): 63-69

Jurnal MIPA

http://journal.unnes.ac.id/nju/index.php/JM

MODEL VOLATILITAS GARCH(1,1) DENGAN ERROR STUDENT-T UNTUK KURS

BELI EUR DAN JPY TERHADAP IDR

F C Salim, D B Nugroho

, B Susanto

Prodi Matematika, Fakultas Sains dan Matematika, Universitas Kristen Satya Wacana, Indonesia

Info Artikel

_______________________ Sejarah Artikel: Diterima Februari 2016 Disetujui Maret 2016 Dipublikasikan April 2016 _______________________ Keywords:adaptive random walk Metropolis, volatilitas, GARCH(1,1), MCMC, independence chain Metropolis–Hastings _____________________________

Abstrak

__________________________________________________________________________________________ Studi ini menyajikan model volatilitas Generalized Autoregressive Conditional Heteroscedasticity (GARCH)(1,1) untuk returns keuangan yang mengasumsikan bahwa returns error berdistribusi Student-t. Parameter dari model volatilitas diestimasi menggunakan algoritma Markov Chain Monte Carlo (MCMC). Secara khusus, nilai-nilai parameter model dibangkitkan menggunakan metode adaptive random walk Metropolis dan independence chain Metropolis–Hasting (IC-MH) yang dikonstruksi dalam algoritma MCMC. Model dan metode diaplikasikan pada data kurs beli harian Yen Jepang (JPY) dan Euro (EUR) terhadap Rupiah Indonesia (IDR) pada periode Januari 2009 sampai dengan Desember 2014. Berdasarkan kriteria faktor Bayes, hasil empiris menunjukkan dukungan sangat kuat terhadap asumsi distribusi student-t untuk returns error.Abstract

__________________________________________________________________________________________

This study investigates a volatility GARCH(1,1) model with Student’s t-error distribution for financial return. The parameters of GARCH model are estimated by using Markov Chain Monte Carlo (MCMC) algorithm. Specifically, the draws are sampled using adaptive random walk Metropolis and independence chain Metropolis–Hastings (IC-MH) methods that constructed in the MCMC algorithm. The model and methods are applied to the daily buying rate data of the Euro (EUR) and Japanese Yen (JPY) to Indonesian Rupiah (IDR) from January 2009 to December 2014. According to the Bayes factor criteria, empirical results shows a strong support to the assumption of Student’s t-error distribution.

© 2016 Universitas Negeri Semarang

Alamat korespondensi:

Jl. Diponegoro 52–60 Salatiga 50711 Jawa Tengah E-mail: [email protected]

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 PENDAHULUAN

Penelitian tentang perubahan volatilitas (simpangan baku) menggunakan model runtun waktu telah ada sejak Engle (1982) mengusulkan model autoregressive conditional heteroscedasticity (ARCH) dan diperluas oleh Bollerslev (1986) menjadi model generalized autoregressive conditional heteroscedasticity (GARCH). Kedua model banyak digunakan sebagai model empiris untuk peramalan volatilitas (Poon & Granger, 2003). Di antara kedua model tersebut, model GARCH(1,1) dengan return error berdistribusi Student-t banyak digunakan karena mampu menangkap dinamika volatilitas dalam cara yang sederhana (tidak seperti ARCH), dan mampu memperlihatkan kelebihan kurtosis dalam suatu distribusi bersyarat yang ditemukan di runtun waktu keuangan (Ardia & Hoogerheide, 2010). Pemodelan ekonometrika yang didasarkan distribusi Student-t memperkenalkan suatu parameter, yaitu tambahan parameter derajat kebebasan, yang mengukur sejauh mana sifat leptokurtosis terdapat pada data (Heracleous, 2003). Oleh karena itu, studi ini memperluas model volatilitas GARCH(1,1) di Salim et al. (2015) dengan mengasumsikan return error berdistribusi Student-t.

Di sini algoritma MCMC dikonstruksi untuk mengestimasi model volatilitas GARCH(1,1) dengan return error berdistribusi Student-t. Secara khusus, parameter derajat kebebasan diestimasi menggunakan metode independence chain Metropolis–Hasting (IC-MH) dan parameter lainnya diestimasi menggunakan metode adaptive random walk Metropolis (ARWM). Model dan metode diaplikasikan pada data kurs beli harian EUR dan JPY terhadap IDR pada periode Januari 2009 sampai Desember 2014. Selanjutnya, hasil empiris dari model tersebut dibandingkan dengan model volatilitas GARCH(1,1) berdistribusi normal di Salim et al. (2015) untuk mengetahui model yang sesuai dengan data yang diamati.

METODE

Model Volatilitas GARCH(1,1)

Pada kebanyakan studi kasus keuangan, return didefinisikan sebagai persentase perubahan logaritma natural return yang didasarkan pada asumsi bahwa harga aset mengikuti gerak Brown geometrik. Pada studi ini, return yang digunakan adalah mean-corrected return, yang didefinisikan seperti berikut:

0

∑ 1

dimana adalah harga asset pada waktu . Data runtun waktu return sering digunakan daripada data runtun waktu harga aset karena return mempunyai sifat statistik yang menarik dibandingkan harga asset (Campbell et al., 1997).

Untuk beberapa aplikasi, ditemukan bahwa struktur lag yang agak panjang dalam model volatilitas menjadi syarat untuk bisa menangkap long memory yang ada pada data (Heracleous, 2003). Bollerslev (1986) mengusulkan model GARCH(p,q) yang memungkinkan untuk long memory dan struktur lag lebih fleksibel. Dalam banyak studi keuangan, model volatilitas GARCH untuk runtun waktu return cukup dengan menggunakan lag dan , yang selanjutnya akan diperhatikan dalam studi ini. Model volatilitas GARCH(1,1) dengan return error berdistribusi Student-t, selanjutnya dinamakan model GARCHt(1,1), dinyatakan sebagai berikut:

√ ( )

di mana adalah derajat kebebasan, parameter , , , yang adalah syarat untuk memastikan bahwa nilai volatilitas selalu positif serta, , yang adalah syarat untuk kestasioneran volatilitas. Dicatat bahwa fungsi likelihood untuk model di atas dapat dituliskan sebagai berikut: ( | ) ∏ . / . / . / √ ( )

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 di mana ( ) dan

( ).

Estimasi MCMC untuk model GARCHt(1,1) MCMC merupakan suatu metode pembangkit untuk mengaproksimasi sampel dari distribusi yang tidak diketahui. Pada tahap pertama, MCMC membangkitkan bilangan acak rantai Markov dengan membatasi distribusinya sama dengan distribusi yang diinginkan (Kroese et al., 2011). Beberapa metode telah diusulkan untuk membangkitkan rantai Markov, diantaranya metode random walk, Metropolis– Hastings, dan Hamiltonian Monte Carlo. Pada tahap kedua dari MCMC, setelah barisan variabel acak dibangkitkan, metode Monte Carlo dikerjakan untuk mendapatkan estimator parameter sebagai keluaran dari MCMC (Gilks et al., 1996). Dalam kondisi ini, proses burn-in (sebanyak m sampel awal dibuang dari rantai Markov) diterapkan.

Sebagai alternatif, model GARCHt(1,1) dapat dituliskan kembali melalui penambahan variabel bantu seperti berikut:

√ . / ( )

dimana , serta IG dan N berturut-turut menotasikan distribusi inverse-Gamma dan distribusi normal. Berdasarkan aturan Bayes, distribusi posterior gabungan dari parameter bersyarat pada observasi dinyatakan seperti berikut:

( | ) ( | ) ( ) dimana ( ). Fungsi likelihood dari model di atas dapat dituliskan sebagai berikut: ( | ) ∏ √ { } . / 0 . /1 ∏ { } Pembangkitan Parameter

Parameter , , dan dibangkitkan dengan menggunakan metode ARWM yang diberikan oleh Atchade & Rosenthal (2005).

Berikut ini adalah algoritma ARWM untuk memperbarui nilai parameter :

(i)

Inisialisasi parameter dan lebar langkah .(ii)

Diandaikan bahwa saat waktu , dan diketahui.a. Dibangkitkan proposal , dimana ( ), dan ( ). b. Dihitung rasio Metropolis:

( ) ( | ) ( | )

dan ditetapkan * ( )+ c. Jika , maka ; jika tidak,

maka .

(iii)

Dimisalkan , - dan dihitung:{

( ) ̅

( ) } dimana ( ) menyatakan frekuensi penerimaan proposal . Jika ,

maka , sedangkan jika

, maka .

Seperti dalam Salim et al. (2015), dalam studi ini ditetapkan

̅

dimana ̅ dipilih agar laju penerimaan mendekati 0,44 (Roberts & Rosenthal, 2006). Pemilihan skala lebar langkah memiliki pengaruh yang besar pada perubahan nilai proposal. Secara intuitif, jika sangat kecil, maka pergerakkan hasil algoritma juga kecil. Di sisi lain, jika sangat besar, maka pergerakan hasil algoritma juga besar yang mengakibatkan proposal akan ditolak.

Sementara itu, vektor parameter dibangkitkan secara langsung dari distribusi inverse Gamma dan dibangkitkan menggunakan metode IC-MH seperti yang digunakan oleh Imam et al. (2015). Metode IC-MH diperkenalkan oleh Tierney (1994), dengan langkah-langkah berikut:

L1: Menentukan proposal untuk , yaitu , -( ), dimana , - adalah

normal terpotong pada interval [3,40]. L2: Menentukan rasio

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 L3: Membangkitkan , -.

L4: Jika * ( )+, maka proposal diterima, jika tidak, maka proposal ditolak.

Rata-rata dan variansi dicari menggunakan metode yang didasarkan pada tingkah laku distribusi di sekitar modus (lihat Albert (2009)). Modus ̂ dari ( ), artinya ( ̂) , dicari menggunakan metode bagi dua. Selanjutnya diambil ̂ dan , ( ̂)- . Masalahnya adalah ( ̂)

bisa bernilai positif, karena itu diambil , ( ̂)- dengan

( ̂) * ( ̂)+.

Secara ringkas, skema MCMC untuk mengestimasi model GARCHt(1,1) adalah seperti berikut:

1. Membangkitkan sampel secara langsung. 2. Membangkitkan parameter dengan

menggunakan metode IC-MH.

3. Membangkitkan parameter dengan menggunakan metode ARWM.

4. Membangkitkan parameter dengan menggunakan metode ARWM.

5. Membangkitkan parameter dengan menggunakan metode ARWM.

HASIL DAN PEMBAHASAN

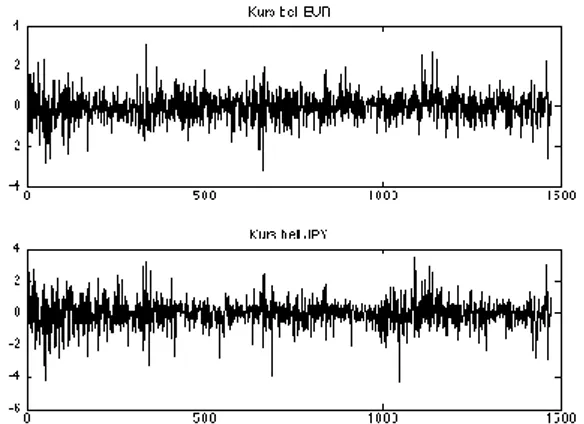

Model GARCHt(1,1) diaplikasikan pada data kurs beli harian JPY dan EUR terhadap IDR atas periode Januari 2009 sampai Desember 2014 yang diperoleh dari laman Bank Indonesia. Ada sebanyak 1471 observasi yang kemudian dikonversi ke bentuk return. Parameter model diestimasi menggunakan alat bantu MATLAB_2009a. Gambar 1 menyajikan plot return kurs beli harian EUR dan JPY terhadap IDR atas periode Januari 2009 sampai Desember 2014. Faktanya, runtun waktu return untuk kedua data yang diamati adalah tidak normal (berdasarkan uji Jarque–Bera) dan tidak berkorelasi (berdasarkan uji Ljung–Box), yang sesuai dengan asumsi model.

Gambar 1. Plot runtun waktu return kurs beli harian EUR dan JPY terhadap IDR pada periode Januari 2009 sampai Desember 2014.

Dalam proses estimasi parameter model, nilai-nilai awal parameter ditetapkan , , , dan . Simulasi MCMC dikerjakan untuk 15.000 iterasi, dimana 5.000 rantai Markov awal dihilangkan. Selanjutnya, sebanyak 10.000 rantai Markov yang tersisa digunakan untuk menghitung rata-rata posterior, simpangan baku (standar deviation/SD), 95% highest posterior density (HPD) interval, dan diagnosa konvergensi. Diagnosa konvergensi diperlukan untuk mengetahui berapa banyak sampel yang harus dibangkitkan untuk mendapatkan sampel-sampel yang saling bebas. Dalam hal ini, konvergensi metode didasarkan pada IACT (integrated autocorrelation time) yang ditaksir menggunakan adaptive truncated periodogram estimator dari Sokal (1989). Sementara itu, interval HPD ditaksir menggunakan metode Chen & Shao (1999).

Hasil estimasi model GARCHt(1,1) untuk data kurs beli harian EUR dan JPY terhadap IDR disajikan berturut-turut dalam Tabel 1 dan 2. Dicatat, LB dan UB berturut-turut menyatakan batas bawah dan batas atas dari 95% interval HPD. Plot nilai-nilai parameter model dari hasil simulasi MCMC disajikan dalam Gambar 2 dan 3 berturut-turut untuk kurs beli EUR dan JPY. Sementara itu, plot nilai variansi (volatilitas kuadrat) disajikan dalam Gambar 4.

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 050010001500 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 1.1 1.2

Hasil Volatilitas EUR Model GARCH

Waktu V o l a t i l i t a s

Tabel 1. Hasil estimasi model GARCHt(1,1) untuk kurs beli EUR terhadap IDR.

Parameter Rerata 0,025 0,055 0,859 9,67 SD 0,013 0,016 0,051 1,42 LB 0,006 0,027 0,760 7,92 UB 0,050 0,089 0,944 12,41 IACT 380,0 265,5 386,2 40,6

Tabel 2. Hasil estimasi model GARCHt(1,1) untuk kurs beli JPY terhadap IDR.

Parameter α β Rerata 0,011 0,049 0,911 8,59 SD 0,006 0,017 0,031 0,55 LB 0,002 0,018 0,856 7,93 UB 0,022 0,080 0,968 9,76 IACT 277,2 348,8 338,1 12,9

Gambar 2. Plot posterior model GARCHt(1,1) untuk return kurs beli EUR terhadap IDR.

Gambar 3. Plot posterior model GARCHt(1,1) untuk return kurs beli JPY terhadap IDR.

Gambar 4. Plot variansi ( ) return kurs beli harian EUR dan JPY terhadap IDR mengikuti model GARCHt(1,1).

Jumlahan parameter hasil estimasi adalah mendekati 1, yaitu 0,914 untuk return kurs beli EUR terhadap IDR dan 0,960 untuk return kurs beli JPY terhadap IDR. Hasil tersebut mengindikasikan bahwa kejutan dan variansi masa lalu pada nilai kurs beli akan memiliki dampak yang lebih panjang dari variansi bersyarat masa depan. Untuk derajat kebebasan dari distribusi Student-t, studi empiris menemukan bahwa nilainya disekitar 9, yang mengindikasikan ekor lebih tebal daripada distribusi normal. Hal ini menunjukkan bahwa return error sangat tepat mengikuti distribusi Student-t. Selanjutnya, dengan memperhatikan runtun waktu variansi pada Gambar 4, variansi yang

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 lebih tinggi dijumpai pada return harian kurs

beli JPY.

Untuk pemilihan model yang lebih sesuai terhadap data, model GARCHt(1,1) dibandingkan dengan model GARCH(1,1) berdistribusi normal, disingkat GARCHn(1,1), yang sudah diperoleh dari Salim et al. (2015), berdasarkan kriteria log faktor Bayes. Disini, faktor Bayes dihitung berdasarkan marginal likelihood yang diestimasi menggunakan metode Gelfand–Dey, lihat Liu (2010). Tabel 3 menyajikan nilai log faktor Bayes dari model GARCHt(1,1) terhadap model GARCHn(1,1) yang dihitung berdasarkan hasil estimasi model untuk data return kurs beli EUR dan JPY. Berdasarkan interpretasi log faktor Bayes dari Kass & Raftery (1995), studi empiris ini menemukan bukti sangat kuat terhadap penggunaan model GARCHt(1,1) daripada model GARCHn(1,1).

Tabel 5. Nilai log faktor Bayes berdasarkan nilai marginal likelihood

GARCHn(1,1) GARCHt(1,1) Log faktor Bayes EUR –1484,94 –1463,68 21,26 JPY –1753,56 –1704,51 49,05

SIMPULAN

Studi ini membangun algoritma MCMC untuk mendapatkan estimasi nilai parameter model GARCHt(1,1) yang selanjutnya diaplikasikan pada data kurs beli harian EUR dan JPY terhadap IDR atas periode Januari 2009 sampai Desember 2014. Studi ini menemukan bahwa metode IC-MH yang dikonstruksi untuk membangkitkan parameter derajat kebebasan pada distribusi Student-t adalah sangat efisien. Sementara itu, metode ARWM yang digunakan untuk membangkitkan parameter

, , dan adalah cukup efisien. Berdasar pada kriteria log faktor Bayes, terdapat bukti sangat kuat terhadap dukungan model GARCHt(1,1) dibandingkan dengan model GARCHn(1,1). Secara khusus, model GARCHt(1,1) untuk return kurs beli EUR dan JPY terhadap IDR atas periode Januari 2009

sampai Desember 2014 dinyatakan berturut-turut sebagai berikut:

Lebih lanjut, model dapat diperluas dengan mengambil asumsi bahwa return error berdistribusi Student-t yang diperumum, seperti non-central Student-t atau skew Student-t.

DAFTAR PUSTAKA

Ardia, D., & Hoogerheide, L. F. (2010). Bayesian estimation of the GARCH(1,1) model with Student-t. Tinbergen Institute Discussion Paper, University of Friboug, Switzerland dan Erasmus University Rotterdam, and Tinbergen Institute.

Atchade, Y. F., & Rosenthal, J. S. (2005). On adaptive Markov chain Monte Carlo algorithms. Bernoulli, 11 (5), 815–828. Bollerslev, T. (1986). Generalized

autoregressive conditional heterokedasticity. Journal of Econometrics, 31, 307–327.

Campbell, J. Y., Lo, A. W., & MacKinlay, A.C. (1997). The econometrics of financial markets. Princeton University Press, New Jersey.

Chen, M. H., & Shao, Q. M. (1999). Monte Carlo estimation of Bayesian credible and HPD intervals. Journal of Computational and Graphical Statistics,

8, 69–92.

Engle, R. F. (1982). Autoregressive conditional heteroskedasticity with estimates of the variance of The United Kingdom Inflation. Journal of Econometrica, 50 (4), 987–1007. Geweke, J. (2005). Contemporary Bayesian

econometrics and statistics. John Wiley & Sons.

Gilks, W. R., Richardson, S., & Spiegelhalter, D. J. (1996). Markov chain Monte Carlo in practice. Chapman & Hall.

Heracleous, M. S. (2003). Volatility modeling using the Student’s t distribution. Dissertation, Faculty of the Virginia

F C Salim, D B Nugroho, B Susanto/ Jurnal MIPA 39 (1) (2016): 63-69 Polytechnic Institute and State

University.

Kass, R. E., & Raftery, E. A. (1995). Bayes Factors. Journal of the American Statistical Association, 90 (430), 773– 795.

Kroese, D. P., Taimre, T., & Botev, Z. I. (2011). Handbook of Monte Carlo Methods. John Wiley & Sons.

Liu, C. (2010). Marginal likelihood calculating for Gelfand–Dey and Chib method. MPRA Paper No. 34928, posted 22. School of Economics and Management, Tsinghua University, China.

Poon, S-H., & Granger, C. W. J. (2003). Forecasting volatility in financial markets: A review. Journal of Economic Literature, XLI, 478–539.

Roberts, G. O., & Rosenthal, J. S. (2006). Example of Adaptive MCMC. Technical Report Series No. 0610. University of Toronto Department of Statistics. Salim, F. C., Nugroho, D. B., Susanto, B.

(2015). Estimasi MCMC untuk model GARCH(1,1). Studi kasus: Kurs beli JPY dan EUR terhadap IDR. Prosiding Seminar Nasional Matematika dan Pendidikan Matematika, UNY, 443– 448.

Sokal, A. D. (1989). Monte Carlo methods in Statistical Mechanics: Foundations and New Algorithms. Cours de Troisieme Cycle de la Physique en Suisse Romande, Lausanne.

Tierney, L. (1994). Markov chain for exploring posterior distributions. Annals of Statistics, 22 (4), 1701–1762