3. Perkembangan dan Kebijakan

Moneter Triwulan IV-2007

Kondisi selama triwulan IV-2007 menunjukkan perkembangan makroekonomi yang Kondisi selama triwulan IV-2007 menunjukkan perkembangan makroekonomi yangKondisi selama triwulan IV-2007 menunjukkan perkembangan makroekonomi yang Kondisi selama triwulan IV-2007 menunjukkan perkembangan makroekonomi yang Kondisi selama triwulan IV-2007 menunjukkan perkembangan makroekonomi yang semakin baik dengan stabilitas yang tetap terjaga.

semakin baik dengan stabilitas yang tetap terjaga. semakin baik dengan stabilitas yang tetap terjaga. semakin baik dengan stabilitas yang tetap terjaga.

semakin baik dengan stabilitas yang tetap terjaga. Inflasi berhasil dikendalikan pada kisaran yang ditetapkan oleh Pemerintah, yaitu 6% ± 1%. Nilai tukar rupiah yang secara rata-rata menguat dengan tingkat volatilitas yang rendah, ditopang oleh perkembangan positif pada kinerja Neraca Pembayaran Indonesia (NPI). Kinerja NPI yang membaik tercermin pada meningkatnya surplus serta posisi cadangan devisa yang mencapai sekitar USD57 miliar. Sementara itu, stabilitas di pasar keuangan juga tetap terjaga. Kebijakan Bank Indonesia untuk menurunkan BI Rate di akhir triwulan laporan direspon positif oleh pasar keuangan. Di pasar saham, peningkatan Indeks Harga Saham Gabungan (IHSG) terus berlangsung. Di pasar obligasi, yield Surat Utang Negara (SUN) menunjukkan penurunan meski terbatas. Dari sisi uang beredar, perkembangan M1 dan M2 didukung oleh pertumbuhan kredit yang terus berakselerasi.

Kebijakan Bank Indonesia terus diarahkan untuk menciptakan stabilitas Kebijakan Bank Indonesia terus diarahkan untuk menciptakan stabilitasKebijakan Bank Indonesia terus diarahkan untuk menciptakan stabilitas Kebijakan Bank Indonesia terus diarahkan untuk menciptakan stabilitas Kebijakan Bank Indonesia terus diarahkan untuk menciptakan stabilitas makroekonomi melalui penerapan Inflation Targeting Framework (ITF) secara makroekonomi melalui penerapan Inflation Targeting Framework (ITF) secaramakroekonomi melalui penerapan Inflation Targeting Framework (ITF) secara makroekonomi melalui penerapan Inflation Targeting Framework (ITF) secara makroekonomi melalui penerapan Inflation Targeting Framework (ITF) secara konsisten.

konsisten. konsisten. konsisten.

konsisten. Dengan penerapan ITF, Bank Indonesia meyakini bahwa pencapaian sasaran inflasi terutama dalam jangka menengah panjang akan dapat tercapai. Tercapainya stabilitas makroekonomi selanjutnya diprakirakan akan mendukung pencapaian pertumbuhan ekonomi yang lebih tinggi dan berimbang. Perekonomian yang semakin terkonsolidasi akan memberi ruang yang lebih luas bagi penerapan kebijakan pembangunan berkelanjutan untuk memperkuat pondasi ketahanan perekonomian nasional ditengah berbagai faktor risiko terutama terkait dengan tingginya harga minyak dunia.

INFLASI

Pada triwulan IV-2007, penurunan laju inflasi IHK terus berlanjut. Laju inflasi IHK tercatat sebesar 2,09% (q-t-q), lebih rendah dibandingkan triwulan sebelumnya sebesar 2,28% (q-t-q). Dengan perkembangan tersebut, laju inflasi tahunan padaDengan perkembangan tersebut, laju inflasi tahunan padaDengan perkembangan tersebut, laju inflasi tahunan padaDengan perkembangan tersebut, laju inflasi tahunan padaDengan perkembangan tersebut, laju inflasi tahunan pada akhir triwulan IV-2007 relatif menurun menjadi 6,59% (y-o-y) dari 6,95% (y-o-y) akhir triwulan IV-2007 relatif menurun menjadi 6,59% (y-o-y) dari 6,95% (y-o-y)akhir triwulan IV-2007 relatif menurun menjadi 6,59% (y-o-y) dari 6,95% (y-o-y) akhir triwulan IV-2007 relatif menurun menjadi 6,59% (y-o-y) dari 6,95% (y-o-y) akhir triwulan IV-2007 relatif menurun menjadi 6,59% (y-o-y) dari 6,95% (y-o-y) pada triwulan III-2007 (Grafik 3.1).

pada triwulan III-2007 (Grafik 3.1).pada triwulan III-2007 (Grafik 3.1). pada triwulan III-2007 (Grafik 3.1). pada triwulan III-2007 (Grafik 3.1).

Lebih rendahnya inflasi IHK di triwulan IV-2007 terutama disebabkan oleh faktor fundamental, seperti tercermin pada penurunan inflasi inti. Sementara itu, dari sisi non fundamental, laju inflasi volatile food tercatat sedikit lebih tinggi dibandingkan triwulan sebelumnya berkaitan dengan pola musiman hari raya dan Tahun Baru. Sedangkan inflasi administered price mengalami penurunan dibandingkan triwulan III-2007.

Grafik 3.2

Inflasi dan Sumbangan Inflasi per Kelompok Triwulan IV-2007 (q-t-q)

Berdasarkan kelompoknya, inflasi pada triwulan IV-2007, terutama disebabkan oleh tingginya inflasi kelompok sandang dan kelompok bahan makanan (Grafik 3.2). Secara triwulanan, peningkatan inflasi kelompok sandang sebesar 4,78%, terutama didorong oleh peningkatan harga emas perhiasan sejalan dengan meningkatnya harga emas internasional di triwulan IV-2007. Sementara itu, peningkatan harga bahan makanan (4,43%) terutama terkait dengan terbatasnya pasokan bawang merah. Inflasi pada kelompok harga yang dikendalikan pemerintah Inflasi pada kelompok harga yang dikendalikan pemerintah Inflasi pada kelompok harga yang dikendalikan pemerintah Inflasi pada kelompok harga yang dikendalikan pemerintah Inflasi pada kelompok harga yang dikendalikan pemerintah (((((administered pricesadministered pricesadministered pricesadministered pricesadministered prices) pada triwulan IV-2007 mencapai 0,42%) pada triwulan IV-2007 mencapai 0,42%) pada triwulan IV-2007 mencapai 0,42%) pada triwulan IV-2007 mencapai 0,42%) pada triwulan IV-2007 mencapai 0,42% (q-t-q) atau lebih rendah dibandingkan triwulan sebelumnya (q-t-q) atau lebih rendah dibandingkan triwulan sebelumnya (q-t-q) atau lebih rendah dibandingkan triwulan sebelumnya (q-t-q) atau lebih rendah dibandingkan triwulan sebelumnya (q-t-q) atau lebih rendah dibandingkan triwulan sebelumnya sebesar 1,04% (q-t-q).

sebesar 1,04% (q-t-q). sebesar 1,04% (q-t-q). sebesar 1,04% (q-t-q).

sebesar 1,04% (q-t-q). Relatif rendahnya inflasi administered prices terkait dengan upaya yang dilakukan Pemerintah untuk menstabilkan harga minyak tanah dengan menambah pasokan. Upaya tersebut mengakibatkan penurunan harga minyak tanah paska kenaikan harga yang cukup tinggi di triwulan sebelumnya akibat pengurangan pasokan terkait program konversi ke elpiji. Sementara itu, inflasi kelompok administered prices pada triwulan IV-2007 terutama diakibatkan oleh kenaikan harga rokok terkait dengan announcement effect rencana penyesuaian tarif spesifik rokok dan ad valorum per 1 Januari 2008 dan kenaikan harga BBM non subsidi (Pertamax, Pertamax Plus) yang dipengaruhi oleh kenaikan harga minyak internasional. DenganDenganDenganDenganDengan perkembangan tersebut, laju inflasi tahunan

perkembangan tersebut, laju inflasi tahunan perkembangan tersebut, laju inflasi tahunan perkembangan tersebut, laju inflasi tahunan

perkembangan tersebut, laju inflasi tahunan administered pricesadministered pricesadministered pricesadministered pricesadministered prices triwulan IV-2007 mencapai 3,30% (y-o-y), menurun dari 3,45% triwulan IV-2007 mencapai 3,30% (y-o-y), menurun dari 3,45% triwulan IV-2007 mencapai 3,30% (y-o-y), menurun dari 3,45% triwulan IV-2007 mencapai 3,30% (y-o-y), menurun dari 3,45% triwulan IV-2007 mencapai 3,30% (y-o-y), menurun dari 3,45% (y-o-y) pada triwulan sebelumnya

(y-o-y) pada triwulan sebelumnya (y-o-y) pada triwulan sebelumnya (y-o-y) pada triwulan sebelumnya (y-o-y) pada triwulan sebelumnya Sementara itu, inflasi

Sementara itu, inflasi Sementara itu, inflasi Sementara itu, inflasi

Sementara itu, inflasi volatile foodvolatile foodvolatile foodvolatile foodvolatile food di triwulan IV-2007 mencapai di triwulan IV-2007 mencapai di triwulan IV-2007 mencapai di triwulan IV-2007 mencapai di triwulan IV-2007 mencapai 4,39% (q-t-q), meningkat dibanding triwulan sebelumnya 4,39% (q-t-q), meningkat dibanding triwulan sebelumnya 4,39% (q-t-q), meningkat dibanding triwulan sebelumnya 4,39% (q-t-q), meningkat dibanding triwulan sebelumnya 4,39% (q-t-q), meningkat dibanding triwulan sebelumnya sebesar 4,16% (q-t-q).

sebesar 4,16% (q-t-q). sebesar 4,16% (q-t-q). sebesar 4,16% (q-t-q).

sebesar 4,16% (q-t-q). Meningkatnya inflasi triwulanan IV-2007 terutama disebabkan peningkatan harga pada beberapa komoditi seperti bawang merah, kelapa, dan minyak goreng serta beras. Namun bila dibandingkan dengan periode yang sama tahun sebelumnya, laju inflasi volatile food mengalami penurunan. Hal ini terutama disebabkan oleh relatif stabilnya harga beras sejalan dengan pasokan beras yang lebih baik. Dengan perkembangan tersebut, laju inflasiDengan perkembangan tersebut, laju inflasiDengan perkembangan tersebut, laju inflasiDengan perkembangan tersebut, laju inflasiDengan perkembangan tersebut, laju inflasi tahunan

tahunan tahunan tahunan

tahunan volatile foodvolatile foodvolatile foodvolatile foodvolatile food triwulan IV-2007 mencapai 11,41% (y-o-y), menurun daritriwulan IV-2007 mencapai 11,41% (y-o-y), menurun daritriwulan IV-2007 mencapai 11,41% (y-o-y), menurun daritriwulan IV-2007 mencapai 11,41% (y-o-y), menurun daritriwulan IV-2007 mencapai 11,41% (y-o-y), menurun dari 14,20% (y-o-y) pada triwulan sebelumnya.

14,20% (y-o-y) pada triwulan sebelumnya. 14,20% (y-o-y) pada triwulan sebelumnya. 14,20% (y-o-y) pada triwulan sebelumnya. 14,20% (y-o-y) pada triwulan sebelumnya.

Laju inflasi inti pada triwulan IV-2007 mencapai 1,93% (q-t-q) sedikit menurun Laju inflasi inti pada triwulan IV-2007 mencapai 1,93% (q-t-q) sedikit menurun Laju inflasi inti pada triwulan IV-2007 mencapai 1,93% (q-t-q) sedikit menurun Laju inflasi inti pada triwulan IV-2007 mencapai 1,93% (q-t-q) sedikit menurun Laju inflasi inti pada triwulan IV-2007 mencapai 1,93% (q-t-q) sedikit menurun dibanding triwulan sebelumnya sebesar 2,12% (q-t-q).

dibanding triwulan sebelumnya sebesar 2,12% (q-t-q). dibanding triwulan sebelumnya sebesar 2,12% (q-t-q). dibanding triwulan sebelumnya sebesar 2,12% (q-t-q).

dibanding triwulan sebelumnya sebesar 2,12% (q-t-q). Menurunnya tekanan inflasi inti terutama akibat relatif stabilnya nilai tukar pada triwulan IV-2007 sehingga dapat menahan laju peningkatan inflasi inti. Di sisi lain, secara tahunan inflasi inti mencapai Di sisi lain, secara tahunan inflasi inti mencapai Di sisi lain, secara tahunan inflasi inti mencapai Di sisi lain, secara tahunan inflasi inti mencapai Di sisi lain, secara tahunan inflasi inti mencapai 6,29% (y-o-y) lebih tinggi dari triwulan sebelumnya sebesar 6,03% (y-o 6,29% (y-o-y) lebih tinggi dari triwulan sebelumnya sebesar 6,03% (y-o 6,29% (y-o-y) lebih tinggi dari triwulan sebelumnya sebesar 6,03% (y-o 6,29% (y-o-y) lebih tinggi dari triwulan sebelumnya sebesar 6,03% (y-o 6,29% (y-o-y) lebih tinggi dari triwulan sebelumnya sebesar 6,03% (y-o---y).y).y).y).y). Meningkatnya inflasi inti terkait tekanan dari imported inflation berkaitan dengan Grafik 3.1

Inflasi IHK, Administered, Inti dan Volatile Foods

%, yoy %, yoy 5 7 9 11 13 15 17 19 21 -10 0 10 20 30 40 50 2005 2006 2007 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 IHK Inti (trimmed) Inti (exclusion) Volatile Foods Adm Prices (RHS)

inti volatile adm Rata-rata (YoY) Periode 2005 7,5 11,0 18,8 2006 8,8 16,9 24,6 2007 5,9 12,5 2,8 Inflasi (m-t-m) Bhn Mkn Mkn Jadi, Minuman, Rokok & Tbk Perumahan, Listrik, Air, Gas & Bhn Bkr Sandang Kesehatan Pendidikan, Rekreasi dan Olah Raga Transport, Komunikasi dan Jasa Keuangan Sumbangan 0.00 0.04 0.22 0.01 0.12 0.01 0.41 0.06 0.99 0.16 0.63 0.15 0.91 0.07 2.47 0.50 1.00 1.50 2.00 2.50 %

Grafik 3.5

Ekspektasi Harga Konsumen 6 Bulan Ke Depan

meningkatnya harga komoditas internasional yang diperkirakan sebagian telah ditransmisikan ke harga output (Grafik 3.3). Bila dilihat dari komponen barangnya, pada triwulan IV-2007, emas perhiasan merupakan komoditas yang memberikan andil cukup besar terhadap inflasi, yaitu sebesar 16,7% (sumbangan 0,21%)... Sementara itu, dari interaksi permintaan dan penawaran, tekanan terhadap inflasi inti masih relatif minimal. Kondisi permintaan yang masih terus berada pada tren meningkat hingga triwulan IV-2007, sebagaimana tercermin pada Indeks Penjualan Eceran (Grafik 3.4), masih dapat dipenuhi oleh sisi penawaran. Di samping itu, inflasi inti yang relatif tinggi berkaitan dengan ekspektasi inflasi yang masih berada pada level cukup tinggi namun tetap terkendali. Dilihat dari hasil Survei Konsumen, ekspektasi harga konsumen untuk 6 bulan ke depan meningkat dari posisi di triwulan sebelumnya (Grafik 3.5).

NILAI TUKAR RUPIAH

Nilai tukar rupiah sepanjang Tw-IV 2007 secara rata-rata masih Nilai tukar rupiah sepanjang Tw-IV 2007 secara rata-rata masih Nilai tukar rupiah sepanjang Tw-IV 2007 secara rata-rata masih Nilai tukar rupiah sepanjang Tw-IV 2007 secara rata-rata masih Nilai tukar rupiah sepanjang Tw-IV 2007 secara rata-rata masih menguat.

menguat. menguat. menguat.

menguat. Di awal triwulan, rupiah bergerak cukup stabil dan sempat menguat hingga mencapai Rp 9.060/USD. Memasuki akhir November rupiah terdepresiasi hingga sempat mencapai level terendah Rp 9.418/USD akibat sentimen negatif kenaikan harga minyak serta imbas penurunan pasar saham Amerika Serikat. Pelemahan juga terjadi di akhir Desember 2007 akibat pesimisme pasar terhadap langkah penurunan suku bunga Fed yang tidak sesuai ekspektasi. Perkembangan tersebut menjadikan rupiah bergerak melemah dari level Rp 9.145/USD hingga mencapai Rp 9.393/USD atau melemah 2,6% (point-to-point), namun secara rata-rata triwulanan rupiah masih menguat tipis 0,12% dari Rp 9.250/USD menjadi Rp 9.238/USD di triwulan IV-2007 (Grafik 3.6). Meski melemah, pergerakan rupiah masih relatif lebih stabil dibandingkan triwulan sebelumnya yang tercermin dari volatilitas yang menurun dari 2,2% (tw-III) menjadi 1,5% (Grafik 3.7).

Dari sisi fundamental, surplus Neraca Pembayaran Indonesia (NPI) Dari sisi fundamental, surplus Neraca Pembayaran Indonesia (NPI) Dari sisi fundamental, surplus Neraca Pembayaran Indonesia (NPI) Dari sisi fundamental, surplus Neraca Pembayaran Indonesia (NPI) Dari sisi fundamental, surplus Neraca Pembayaran Indonesia (NPI) tercatat cukup besar di triwulan IV-2007.

tercatat cukup besar di triwulan IV-2007. tercatat cukup besar di triwulan IV-2007. tercatat cukup besar di triwulan IV-2007.

tercatat cukup besar di triwulan IV-2007. Surplus sebesar USD4,45 miliar menjadi penyeimbang terhadap tekanan pada neraca transaksi modal dan finansial akibat penyesuaian portofolio asing. Kinerja NPI yang membaik ini mendorong peningkatan cadangan devisa Indonesia sebesar 7,9% dibandingkan posisi pada triwulan III-2007. Hingga Desember 2007, cadangan devisa telah mencapai USD56,9 miliar atau Grafik 3.4

Pertumbuhan Indeks Penjualan Eceran Grafik 3.3

Depresiasi/Apresiasi Nilai Tukar dan Laju Inflasi Barang Impor Depresiasi/Apresiasi Rp/USD (skala kiri)

Inflasi IHPB Impor (skala kiri)

Inflasi Komoditas Impor Inflasi Core Traded

%, yoy %, yoy -15 -10 -5 0 5 10 15 20 0 5 10 15 20 2003 2004 2005 2006 2007 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 Apresiasi Depresiasi %, yoy -85 -60 -35 -10 15 40 65 90 115 2004 2005 2006 2007 10 8 6 4 2 10 8 6 4 2 12 10 8 6 4 2 12 10 8 6 4 2 12 Total

Peralatan Rumah Tangga Makanan dan Tembakau Kontruksi

Kendaraan dan Suku Cadang

120 130 140 150 Indeks Indeks 2003 2004 2005 2006 2007 130 140 150 160 170 180 190 6 bln yad 3 bln yad (RHS) 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12

setara dengan 5,7 bulan impor dan pembayaran utang luar negeri Pemerintah. Dengan kecenderungan cadangan devisa yang terus membaik tersebut akan mampu memberikan dukungan terhadap kestabilan pergerakan nilai tukar rupiah, serta optimisme bagi para pelaku pasar bahwa kestabilan tersebut akan tetap dapat terjaga. Selain itu, posisi cadangan devisa yang kuat diprakirakan dapat menjaga stabilitas makroekonomi dari potensi pembalikan arus modal sebagai akibat pengalihan portofolio asing. Dari sisi risiko, berbagai faktor risiko dalam negeri terpelihara Dari sisi risiko, berbagai faktor risiko dalam negeri terpelihara Dari sisi risiko, berbagai faktor risiko dalam negeri terpelihara Dari sisi risiko, berbagai faktor risiko dalam negeri terpelihara Dari sisi risiko, berbagai faktor risiko dalam negeri terpelihara stabil.

stabil. stabil. stabil.

stabil. Dinamika sosial politik di dalam negeri cukup kondusif bagi perkembangan pasar keuangan domestik. Indikator risiko yang dicerminkan oleh yield spread antara obligasi valas pemerintah (dalam denominasi USD) dengan obligasi pemerintah Amerika (US T-Note) bergerak berfluktuasi antara 1,37% - 2,36% namun relatif masih terjaga (Grafik 3.8). Sedangkan indikator lainnya, yaitu premi swap pada semua tenor, terlihat masih berada pada tingkat yang rendah (Grafik 3.9).

Sementara itu, imbal hasil investasi rupiah masih tetap menarik Sementara itu, imbal hasil investasi rupiah masih tetap menarik Sementara itu, imbal hasil investasi rupiah masih tetap menarik Sementara itu, imbal hasil investasi rupiah masih tetap menarik Sementara itu, imbal hasil investasi rupiah masih tetap menarik. Imbal hasil investasi rupiah yang tercermin pada selisih yield obligasi pemerintah Indonesia (denominasi rupiah) dengan yield obligasi pemerintah Amerika (US T-Note) meningkat dari 4,72% menjadi 5,83% di triwulan IV-2007. Imbal hasil ini masih jauh lebih menarik dibandingkan imbal hasil di negara regional lainnya yang berkisar antara 0,13% sampai 2,23% (Grafik 3.10). Hal ini mendorong masuknya aliran masuk modal asing yang cukup besar.

Di awal triwulan IV-2007, aliran masuk dana asing tercatat cukup Di awal triwulan IV-2007, aliran masuk dana asing tercatat cukup Di awal triwulan IV-2007, aliran masuk dana asing tercatat cukup Di awal triwulan IV-2007, aliran masuk dana asing tercatat cukup Di awal triwulan IV-2007, aliran masuk dana asing tercatat cukup besar.

besar. besar. besar.

besar. Besarnya aliran dana tersebut mampu memenuhi permintaan valas domestik yang meningkat menjelang libur hari raya. Namun, di akhir triwulan IV-2007 terjadi pelepasan portofolio rupiah oleh asing yang disebabkan oleh kekhawatiran terhadap resesi ekonomi Amerika Serikat dan perlambatan ekonomi beberapa negara maju lainnya. Keluarnya dana asing di akhir triwulan tersebut menyebabkan aliran dana asing secara keseluruhan di triwulan IV-2007 menjadi net outflow.

Permintaan valas selama triwulan IV-2007 cukup besar terutama Permintaan valas selama triwulan IV-2007 cukup besar terutama Permintaan valas selama triwulan IV-2007 cukup besar terutama Permintaan valas selama triwulan IV-2007 cukup besar terutama Permintaan valas selama triwulan IV-2007 cukup besar terutama bersumber dari pelaku domestik.

bersumber dari pelaku domestik. bersumber dari pelaku domestik. bersumber dari pelaku domestik.

bersumber dari pelaku domestik. Permintaan valas domestik masih didominasi oleh permintaan valas korporasi sejalan dengan meningkatnya impor untuk memenuhi produksi. Jika ditinjau berdasarkan sektornya, permintaan korporasi terutama berasal dari sektor makanan dan minuman serta sektor otomotif.

Grafik 3.7

Volatilitas Nilai Tukar Rupiah

Grafik 3.8

Yield Spread Global Bond Indonesia dan US T-Note Grafik 3.6

Perkembangan Nilai Tukar Rupiah 8.500 8.750 9.000 9.250 9.500 9.750 10.000 9393 Kurs Harian Rata-rata Triwulanan

9.238 9.132 9.102 9.299 9.115 9.124 8.968 9.250 30 Des 6 Feb 14 Mar 19 Apr 25 Mei 30 Jun 7 Ags 12 Sep 18 Okt 23 Nov 29 Des 5 Feb 13 Mar 18 Apr 24 Mei 29 Jun 6 Ags 11 Sep 17 Okt 22 Nov 28 Des 2006 2007 2005 9.393 1,74

Kurs, Rp/USD Volatilitas, %

8.000 8.500 9.000 9.500 10.000 Kurs Harian Volatilitas

Rata-rata Volatilitas Triwulanan

-1,0 2,0 3,0 4,0 5,0 6,0 7,0 2 Jan 10 Feb 23 Mar 3 Mei 13 Jun 24 Jul 1 Sep 12 Okt 22 Nov 2 Jan 12 Feb 23 Mar 3 Mei 13 Jun 24 Jul 3 Sep 12 Okt 22 Nov 2006 2007 2,21 1,51 Rp/USD % 8.500 8.700 8.900 9.100 9.300 9.500 9.700 9395 2,17 0,50 1,00 1,50 2,00 2,50 3,00

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov

2006 2007

IDR/USD Yield Spread Poly. (Yield Spread) Poly. (IDR/USD)

Grafik 3.10

Perbandingan Imbal Hasil Beberapa Negara

KEBIJAKAN MONETER Strategi Kebijakan

Dalam periode triwulan IV-2007, Bank Indonesia memutuskan Dalam periode triwulan IV-2007, Bank Indonesia memutuskan Dalam periode triwulan IV-2007, Bank Indonesia memutuskan Dalam periode triwulan IV-2007, Bank Indonesia memutuskan Dalam periode triwulan IV-2007, Bank Indonesia memutuskan untuk mempertahankan level BI Rate sebesar 8,25% pada untuk mempertahankan level BI Rate sebesar 8,25% pada untuk mempertahankan level BI Rate sebesar 8,25% pada untuk mempertahankan level BI Rate sebesar 8,25% pada untuk mempertahankan level BI Rate sebesar 8,25% pada Oktober dan November 2007 dan kemudian menurunkan BI Rate Oktober dan November 2007 dan kemudian menurunkan BI Rate Oktober dan November 2007 dan kemudian menurunkan BI Rate Oktober dan November 2007 dan kemudian menurunkan BI Rate Oktober dan November 2007 dan kemudian menurunkan BI Rate pada bulan Desember 2007 ke level 8,00%.

pada bulan Desember 2007 ke level 8,00%. pada bulan Desember 2007 ke level 8,00%. pada bulan Desember 2007 ke level 8,00%.

pada bulan Desember 2007 ke level 8,00%. Di awal triwulan laporan (8 Oktober 2007 dan 6 November 2007), BI Rate dipertahankan tetap pada level 8,25%. Hal ini didasari pertimbangan untuk mencermati lebih jauh dampak dan perkembangan berbagai kebijakan yang telah dikeluarkan oleh pemerintah, termasuk Bank Indonesia serta untuk terus menjaga pencapaian sasaran inflasi tahun 2007 sebesar 6%±1% dan tahun 2008 sebesar 5%±1% dan memelihara stabilitas ekonomi makro serta sistem perbankan.

Selanjutnya, pada 6 Desember 2007, Bank Indonesia Selanjutnya, pada 6 Desember 2007, Bank Indonesia Selanjutnya, pada 6 Desember 2007, Bank Indonesia Selanjutnya, pada 6 Desember 2007, Bank Indonesia Selanjutnya, pada 6 Desember 2007, Bank Indonesia memutuskan untuk menurunkan level BI Rate sebesar 25 basis memutuskan untuk menurunkan level BI Rate sebesar 25 basis memutuskan untuk menurunkan level BI Rate sebesar 25 basis memutuskan untuk menurunkan level BI Rate sebesar 25 basis memutuskan untuk menurunkan level BI Rate sebesar 25 basis poin menjadi sebesar 8,00%.

poin menjadi sebesar 8,00%. poin menjadi sebesar 8,00%. poin menjadi sebesar 8,00%.

poin menjadi sebesar 8,00%. Penurunan tersebut diputuskan berdasarkan hasil evaluasi menyeluruh terhadap perekonomian nasional yang terus mengalami peningkatan, arah perkembangan laju inflasi, serta prospek perekonomian ke depan. Keputusan penurunan BI Rate tersebut tetap diarahkan guna menjaga pencapaian sasaran inflasi terutama dalam jangka menengah panjang serta identifikasi terhadap berbagai faktor risiko, terutama terkait dengan tingginya harga minyak dunia. Strategi kebijakan tersebut diterjemahkan dalam operasi kebijakan moneter melalui pengelolaan likuiditas dalam bentuk Operasi Pasar Terbuka dan berbagai instrumen lainnya. Sejalan dgn perkembangan BI Rate, seluruh instrumen yang dikaitkan secara langsung dengan BI rate otomatis mengalami penurunan dengan besaran yang sama. Kegiatan Operasi Pasar Terbuka secara berkala terutama bertumpu pada lelang mingguan instrumen SBI 1 bulan dengan Fixed Rate TenderΩ pada level BI rate. Adapun kegiatan Operasi Pasar Terbuka non rutin berupa Fine Tuning Operation diimplementasikan secara terbatas dan dengan pricing yang variatif menyesuaikan kondisi pasar uang. Selama triwulan IV-2007, perubahan BI Rate ditransmisikan Selama triwulan IV-2007, perubahan BI Rate ditransmisikan Selama triwulan IV-2007, perubahan BI Rate ditransmisikan Selama triwulan IV-2007, perubahan BI Rate ditransmisikan Selama triwulan IV-2007, perubahan BI Rate ditransmisikan melalui berbagai jalur.

melalui berbagai jalur. melalui berbagai jalur. melalui berbagai jalur.

melalui berbagai jalur. Di pasar uang, transmisi melalui suku bunga deposito di tenor yang lebih panjang serta suku bunga kredit menguat, dimana kedua suku bunga tersebut terlihat cenderung mengalami penurunan. Sementara itu, penurunan BI Rate di akhir triwulan laporan belum dicerminkan pada suku bunga pasar uang antar bank. Di pasar saham, pelonggaran Grafik 3.11

Permintaan dan Penawaran Valas Grafik 3.9

Premi Swap Berbagai Tenor Sumber : Reuters (diolah)

% -2,0 0,0 2,0 4,0 6,0 8,0 10,0 Premi 6 M Premi 12 M Premi 1 M Premi 3 M 2006 2007

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

% -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 5.827 2.227 0,835 0,134 Indonesia Filipina Thailand Malaysia 2006 2007 9

Jan Mar28 Jun14 Ags31 Nov17 Feb3 Apr22 Jul9 Sep25 Des12

Juta USD Excess Supply Excess Demand Rp/USD (3.000) (2.000) (1.000) -1.000 2.000 3.000 4.000 5.000 8.500 9.000 9.500 10.000 10.500 11.000 Jun Ags Okt Apr

Feb Des

Jun Ags Okt Apr Feb Des 2006 2007 Supply-Demand LN Supply-Demand DN Supply-Demand Total Kurs (skala kanan)

kebijakan moneter sejak Mei 2006 serta membaiknya fundamental makro ekonomi dan mikro emiten mampu mendorong kembali peningkatan kinerja IHSG baik dari sisi level maupun kualiltasnya. Di pasar obligasi, transmisi BI Rate masih terbatas sejalan dengan masih kuatnya pengaruh eksternal. Dalam tahun 2007 yield SUN hanya turun 17bps, dengan tingkat frekuensi dan volume perdagangan yang terus meningkat. Di pasar reksadana, membaiknya harga underlying assets (terutama saham) yang digunakan oleh reksadana dan meningkatnya volume penerbitan, kembali mengangkat NAB Reksadana sehingga mencapai Rp90,4 triliun. Dari sisi pembiayaan perekonomian domestik, tren penurunan BI Rate telah direspon perbankan dengan akselerasi pembiayaan ke sektor riil.

Di bidang kebijakan nilai tukar, Bank Indonesia terus melakukan serangkaian upaya Di bidang kebijakan nilai tukar, Bank Indonesia terus melakukan serangkaian upaya Di bidang kebijakan nilai tukar, Bank Indonesia terus melakukan serangkaian upaya Di bidang kebijakan nilai tukar, Bank Indonesia terus melakukan serangkaian upaya Di bidang kebijakan nilai tukar, Bank Indonesia terus melakukan serangkaian upaya untuk menjaga kestabilan nilai tukar rupiah.

untuk menjaga kestabilan nilai tukar rupiah. untuk menjaga kestabilan nilai tukar rupiah. untuk menjaga kestabilan nilai tukar rupiah.

untuk menjaga kestabilan nilai tukar rupiah. Upaya tersebut antara lain dilakukan melalui penerapan instrumen suku bunga moneter. Bank Indonesia juga terus berupaya menjaga kecukupan cadangan devisa yang dapat digunakan sebagai penyangga apabila terjadi pembalikan modal secara mendadak. Di samping itu, penguatan strategi komunikasi serta peningkatan efektivitas peraturan prudensial dan monitoring lalu lintas devisa terus dilakukan untuk menopang pengelolaan kebijakan tersebut. Bank Indonesia juga terus berupaya untuk bersinergi bersama pemerintah dalam Bank Indonesia juga terus berupaya untuk bersinergi bersama pemerintah dalam Bank Indonesia juga terus berupaya untuk bersinergi bersama pemerintah dalam Bank Indonesia juga terus berupaya untuk bersinergi bersama pemerintah dalam Bank Indonesia juga terus berupaya untuk bersinergi bersama pemerintah dalam mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan mengoptimalkan stimulus fiskal serta memperbaiki iklim investasi yang merupakan kunci dalam mendorong pertumbuhan ekonomi.

kunci dalam mendorong pertumbuhan ekonomi. kunci dalam mendorong pertumbuhan ekonomi. kunci dalam mendorong pertumbuhan ekonomi.

kunci dalam mendorong pertumbuhan ekonomi. Langkah-langkah untuk menuju hal itu terus disinergikan, antara lain upaya untuk mempercepat belanja modal pemerintah, mempercepat realisasi anggaran terutama untuk pemerintah daerah, serta mendorong kemajuan implementasi perbaikan iklim investasi dan infrastruktur. Pada sisi moneter, kebijakan Bank Indonesia akan terus diarahkan untuk menciptakan stabilitas makroekonomi guna mendukung kesinambungan pertumbuhan ekonomi melalui penerapan Inflation Targeting Framework (ITF) secara konsisten.

Suku Bunga

Tidak berubahnya level BI Rate di awal triwulan laporan diikuti dengan tetapnya Tidak berubahnya level BI Rate di awal triwulan laporan diikuti dengan tetapnya Tidak berubahnya level BI Rate di awal triwulan laporan diikuti dengan tetapnya Tidak berubahnya level BI Rate di awal triwulan laporan diikuti dengan tetapnya Tidak berubahnya level BI Rate di awal triwulan laporan diikuti dengan tetapnya suku bunga instrumen moneter.

suku bunga instrumen moneter. suku bunga instrumen moneter. suku bunga instrumen moneter.

suku bunga instrumen moneter. Sampai dengan November 2007, suku bunga Fasilitas Simpanan Bank Indonesia Overnight (FASBI O/N) dan suku bunga SBI Repo

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

Suku Bunga (%)

BI Rate 9,50 9,25 9,00 9,00 8,75 8,50 8,25 8,25 8,25 8,25 8,25 8,00

Penjaminan Dep 1 bulan 9,50 9,25 9,25 9,00 8,75 8,50 8,25 8,25 8,25 8,25 8,25 8,25

Dep 1 bulan (Weighted Average) 8,64 8,43 8,13 7,93 7,59 7,46 7,26 7,16 7,13 7,16 7,18 n.a

Dep 1 bulan (Counter Rate) 8,46 8,20 7,96 7,87 7,72 7,53 7,36 7,20 7,15 7,15 7,13 7,09

Base Lending Rate 14,78 14,41 14,10 14,01 13,92 13,80 13,62 13,42 13,31 13,21 13,21 13,21

Kredit Modal Kerja (KMK) 14,90 14,71 14,49 14,30 14,06 13,88 13,71 13,66 13,31 13,16 13,16 n.a

Kredit Investasi (KI) 14,85 14,71 14,53 14,38 14,16 13,99 13,82 13,75 13,45 13,28 13,19 n.a

Kredit Konsumsi (KK) 17,64 17,51 17,38 17,24 17,09 16,91 16,68 16,70 16,47 16,33 16,39 n.a

Tabel 3.1

Perkembangan Berbagai Suku Bunga

Grafik 3.13 Perkembangan Dana

tercatat sebesar 3,25% dan 11,25%. Selanjutnya, sejalan dengan penurunan BI Rate di akhir triwulan laporan, suku bunga Fasilitas Simpanan Bank Indonesia Overnight (FASBI O/N) dan suku bunga SBI Repo juga mengalami penurunan mencapai 3% dan 11%. Dari pelaksanaan operasional, penurunan BI Rate langsung tercermin pada hasil lelang SBI 1 bulan. Lelang SBI 1 bulan dilaksanakan dengan sistem Fixed Rate Tender, sehingga suku bunga hasil lelang sama dengan suku bunga BI Rate, yaitu sebesar 8% pada akhir triwulan IV-2007. Dalam pelaksanaan lelang tersebut, operasi moneter tetap diselaraskan sesuai dengan arah umum kebijakan moneter Bank Indonesia.

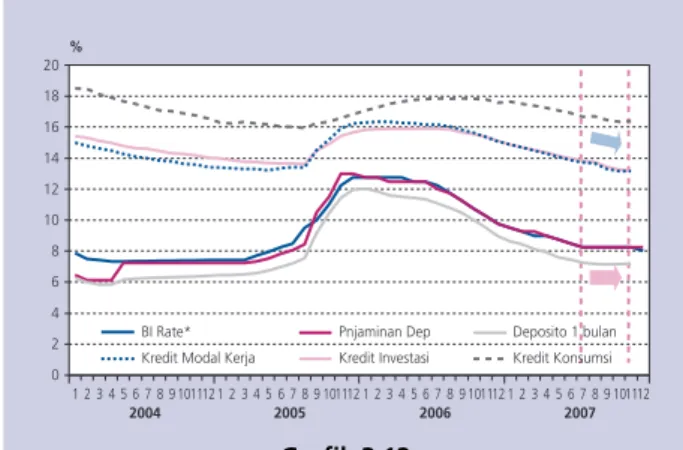

Selama triwulan IV-2007, penurunan BI Rate masih diikuti oleh penurunan suku Selama triwulan IV-2007, penurunan BI Rate masih diikuti oleh penurunan sukuSelama triwulan IV-2007, penurunan BI Rate masih diikuti oleh penurunan suku Selama triwulan IV-2007, penurunan BI Rate masih diikuti oleh penurunan suku Selama triwulan IV-2007, penurunan BI Rate masih diikuti oleh penurunan suku bunga penjaminan serta suku bunga simpanan meski diindikasi mulai tertahan. bunga penjaminan serta suku bunga simpanan meski diindikasi mulai tertahan.bunga penjaminan serta suku bunga simpanan meski diindikasi mulai tertahan. bunga penjaminan serta suku bunga simpanan meski diindikasi mulai tertahan. bunga penjaminan serta suku bunga simpanan meski diindikasi mulai tertahan. Suku bunga penjaminan deposito rupiah 1 bulan tidak berubah dari triwulan sebelumnya sebesar 8,25% (Tabel 3.1). Sementara untuk suku bunga deposito 1 bulan counter rate tampak masih mengalami penurunan meskipun terlihat semakin landai, dari 7,15% pada akhir triwulan III-2007 menjadi 7,09% di akhir triwulan IV-2007. Namun secara rata-rata tertimbang (weighted average) suku bunga deposito rupiah 1 bulan pada November 2007 tercatat sebesar 7,18%, sedikit meningkat dibanding akhir triwulan III-2007 sebesar 7,13% (Grafik 3.12). Suku bunga kredit seperti yang ditunjukkan oleh

Suku bunga kredit seperti yang ditunjukkan oleh Suku bunga kredit seperti yang ditunjukkan oleh Suku bunga kredit seperti yang ditunjukkan oleh

Suku bunga kredit seperti yang ditunjukkan oleh base lendingbase lendingbase lendingbase lendingbase lending rate

rate rate rate

rate juga mengalami penurunan. juga mengalami penurunan. juga mengalami penurunan. juga mengalami penurunan. juga mengalami penurunan. Pada akhir triwulan IV-2007, base lending rate sebesar 13,12% atau menurun dibanding triwulan III-2007 sebesar 13.31% (Tabel 3.1). Penurunan tersebut diikuti oleh penurunan suku bunga kredit bank umum. Suku bunga Kredit Modal Kerja (KMK), Kredit Investasi (KI) dan Kredit Konsumsi (KK) masing-masing menurun dari 13,31%, 13,45% dan 16,47% pada akhir triwulan III-2007 menjadi 13,16%, 13,19% dan 16,39% pada November 2007.

Dana, Kredit, dan Uang Beredar

Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) Dari sisi penghimpunan dana, posisi Dana Pihak Ketiga (DPK) mengalami pertumbuhan yang semakin melandai. mengalami pertumbuhan yang semakin melandai. mengalami pertumbuhan yang semakin melandai. mengalami pertumbuhan yang semakin melandai. mengalami pertumbuhan yang semakin melandai. Pada November 2007, DPK mengalami pertumbuhan tahunan sebesar 14,6% (Grafik 3.13). Stabilnya DPK ini mengindikasikan cukup kuatnya dampak suku bunga terhadap dana ketimbang kredit serta masih mencerminkan kepercayaan masyarakat yang tinggi terhadap perbankan nasional di tengah kecenderungan penurunan suku bunga.

Dari sisi penyaluran kredit, pertumbuhan kredit terus berakselerasi Dari sisi penyaluran kredit, pertumbuhan kredit terus berakselerasi Dari sisi penyaluran kredit, pertumbuhan kredit terus berakselerasi Dari sisi penyaluran kredit, pertumbuhan kredit terus berakselerasi Dari sisi penyaluran kredit, pertumbuhan kredit terus berakselerasi melampaui perkiraan pertumbuhan awal tahun 2007. melampaui perkiraan pertumbuhan awal tahun 2007. melampaui perkiraan pertumbuhan awal tahun 2007. melampaui perkiraan pertumbuhan awal tahun 2007. melampaui perkiraan pertumbuhan awal tahun 2007. Total penyaluran kredit perbankan per November 2007 tercatat sebesar Rp 1.004,6 triliun atau meningkat sebesar Rp 47,9 triliun Grafik 3.12

Perkembangan Berbagai Suku Bunga

% 0 2 4 6 8 10 12 14 16 18 20 2004 2005 2006 2007 BI Rate* Kredit Modal Kerja

Pnjaminan Dep Kredit Investasi Deposito 1 bulan Kredit Konsumsi 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 sumber: DPNP (20) (10) -10 20 30 40 50 (%, y-o-y) Total DPK Giro Tabungan Deposito Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul 2004 2005 2006 2007

dibandingkan penyaluran kredit pada akhir triwulan III-2007. Secara tahunan, pertumbuhan kredit pada November 2007 telah mencapai 24,3% (Grafik 3.14). Dengan perkembangan tersebut maka secara year to date kredit telah tumbuh mencapai 20,6%, melampaui perkiraan pertumbuhan 18% sepanjang 2007. Akselerasi penyaluran kredit ini mencerminkan kinerja perbankan yang melaksanakan fungsi intermediasi, yang menunjukkan semakin meningkatnya pembiayaan ke sektor riil.

Uang beredar pada November 2007 meningkat cukup tinggi. Uang beredar pada November 2007 meningkat cukup tinggi. Uang beredar pada November 2007 meningkat cukup tinggi. Uang beredar pada November 2007 meningkat cukup tinggi.

Uang beredar pada November 2007 meningkat cukup tinggi. Posisi M1 tercatat sebesar Rp 424,4 triliun atau meningkat Rp 47,9 triliun dari posisi di akhir triwulan III-2007. Dibanding setahun sebelumnya, posisi M1 tersebut tumbuh 23,87% (y-o-y). Sementara itu, secara riil M1 tumbuh cukup tinggi sebesar 17,16% (y-o-y) pada November 2007. Di lain pihak, posisi M2 tercatat sebesar Rp 1.556,2 triliun atau meningkat Rp 43,4 triliun dari posisi di akhir triwulan III-2007. Posisi M2 tersebut mengalami pertumbuhan sebesar 16,26% (y-o-y) dibanding posisi pada bulan November setahun lalu. Sementara itu, secara riil pertumbuhan M2 pada November 2007 mencapai level yang cukup tinggi sebesar 9,55% (y-o-y). Peningkatan pertumbuhan uang beredar ini sejalan dengan peningkatan kegiatan domestik yaitu konsumsi masyarakat.

Pasar Keuangan

Pelonggaran kebijakan moneter yang ditetapkan sejak Mei 2006 Pelonggaran kebijakan moneter yang ditetapkan sejak Mei 2006 Pelonggaran kebijakan moneter yang ditetapkan sejak Mei 2006 Pelonggaran kebijakan moneter yang ditetapkan sejak Mei 2006 Pelonggaran kebijakan moneter yang ditetapkan sejak Mei 2006 mendorong

mendorong mendorong mendorong

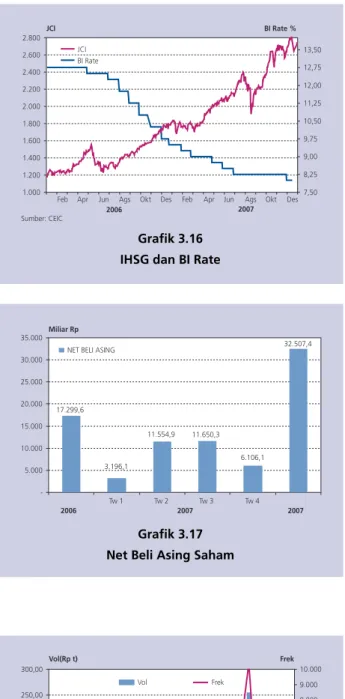

mendorong bullishbullishbullishbullishbullishnya IHSG di Bursa Efek Indonesia (BEI). nya IHSG di Bursa Efek Indonesia (BEI). nya IHSG di Bursa Efek Indonesia (BEI). nya IHSG di Bursa Efek Indonesia (BEI). nya IHSG di Bursa Efek Indonesia (BEI). Selain itu, membaiknya perkembangan dan prospek fundamental perekonomian dan mikro emiten menjadi penggerak IHSG untuk tidak hanya meningkat tetapi juga tumbuh berkualitas. Perdagangan saham yang terus meningkat menyebabkan IHSG bergerak naik hingga ditutup pada level 2.745 pada akhir triwulan IV-2007 atau menguat 52,1% dibanding akhir tahun 2006 (Grafik 3.16). Peningkatan ini menjadikan Bursa Efek Indonesia (BEI) sebagai bursa ke-2 berkinerja terbaik untuk tahun 2007 dibawah bursa Shenzen (163%) dan Shanghai (98%) yang keduanya berada di China.

Bullish Bullish Bullish Bullish

Bullish-nya pasar saham pun tidak terlepas dari berbagai faktor-nya pasar saham pun tidak terlepas dari berbagai faktor-nya pasar saham pun tidak terlepas dari berbagai faktor-nya pasar saham pun tidak terlepas dari berbagai faktor-nya pasar saham pun tidak terlepas dari berbagai faktor positif dari domestik, regional dan global.

positif dari domestik, regional dan global. positif dari domestik, regional dan global. positif dari domestik, regional dan global.

positif dari domestik, regional dan global. Membaiknya kondisi makroekonomi yang dicerminkan dari tingkat inflasi yang terkendali, pertumbuhan PDB yang semakin baik, cadangan devisa yang cukup kuat, nilai tukar rupiah yang stabil, peningkatan ekspansi kredit perbankan, realisasi IPO saham yang hampir dua kali lipat dari target semula serta masih meningkatnya berbagai harga komoditas di pasar internasional, diartikan oleh investor bahwa kondisi perekonomian domestik sudah mulai Grafik 3.14

Perkembangan Dana vs Kredit

Grafik 3.15

Pertumbuhan Riil M1 dan M2

Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul Mei Mar Jan Nov Sep Jul 2004 2005 2006 2007

(%, y-o-y) Suku Bunga Kredit dan Depo (%)

3 6 9 12 15 18 21 24 27 30 6 8 10 12 14 16 18 Total DPK Total Kredit rKredit (rata-rata) rDepo (rata-rata) %, y-o-y -12 -9 -6 -3 0 3 6 9 12 15 18 21 24 27 30 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 1 3 5 7 9 1 2000 2001 2002 2003 2004 2005 2006 2007 M1 Riil Currency Riil M2 Riil

Grafik 3.18 Aktivitas Perdagangan SUN

pulih. Sementara itu berbagai faktor positif regional yang memengaruhi pergerakan IHSG terutama berasal dari perkembangan di Cina. Perkembangan tersebut antara lain tercapainya level tertinggi indeks bursa saham Cina. Sedangkan dari kawasan global, perkembangan positif yang terjadi diantaranya membaiknya indikator ekonomi Amerika Serikat yang ditandai dengan angka inflasi yang moderat serta tercapainya level tertinggi indeks Dow Jones di Amerika Serikat pada level 15.336,5, membaiknya pendapatan korporasi di wilayah Eropa dan Amerika Serikat, tren merger operator bursa dunia serta keberpihakan Bank Sentral dalam penyelesaian krisis keuangan yang terjadi selama 2007.

Dari sisi pemodal, jumlah net beli investor asing selama triwulan Dari sisi pemodal, jumlah net beli investor asing selama triwulan Dari sisi pemodal, jumlah net beli investor asing selama triwulan Dari sisi pemodal, jumlah net beli investor asing selama triwulan Dari sisi pemodal, jumlah net beli investor asing selama triwulan laporan mengalami penurunan dibanding triwulan sebelumnya. laporan mengalami penurunan dibanding triwulan sebelumnya. laporan mengalami penurunan dibanding triwulan sebelumnya. laporan mengalami penurunan dibanding triwulan sebelumnya. laporan mengalami penurunan dibanding triwulan sebelumnya. Hal ini disebabkan oleh penyesuaian kembali aset-aset yang dimiliki oleh investor asing terkait dengan kasus capital control di Thailand, kekhawatiran pecahnya bubble di Cina serta ekspektasi terjadinya perlambatan ekonomi dunia di tahun 2008. Namun, posisi net beli asing di akhir triwulan IV-2007 jika dibandingkan dengan posisi net beli asing di akhir triwulan-IV 2006 terlihat mengalami peningkatan yang cukup signifikan sebesar Rp 15,2 triliun. Posisi net beli asing di akhir triwulan IV-2007 mencapai Rp 32,5 triliun, sedangkan posisi net beli asing di akhir triwulan IV-2006 tercatat hanya sebesar Rp 17,3 triliun. (Grafik 3.17). Peningkatan net beli asing itu didorong oleh kondisi masih terjadinya kelebihan likuiditas di kawasan global, dan masih menariknya imbal hasil di pasar modal negara-negara berkembang √ termasuk Indonesia.

Di pasar obligasi, kenaikan risiko global akibat krisis Di pasar obligasi, kenaikan risiko global akibat krisis Di pasar obligasi, kenaikan risiko global akibat krisis Di pasar obligasi, kenaikan risiko global akibat krisis

Di pasar obligasi, kenaikan risiko global akibat krisis sub primesub primesub primesub primesub prime mortgage

mortgage mortgage mortgage

mortgage Amerika Serikat dan kenaikan harga minyak duniaAmerika Serikat dan kenaikan harga minyak duniaAmerika Serikat dan kenaikan harga minyak duniaAmerika Serikat dan kenaikan harga minyak duniaAmerika Serikat dan kenaikan harga minyak dunia menyebabkan

menyebabkan menyebabkan menyebabkan

menyebabkan yieldyieldyieldyieldyield SUN di triwulan IV-2007 mengalami kenaikan. SUN di triwulan IV-2007 mengalami kenaikan. SUN di triwulan IV-2007 mengalami kenaikan. SUN di triwulan IV-2007 mengalami kenaikan. SUN di triwulan IV-2007 mengalami kenaikan. Meskipun begitu, secara rata-rata yield SUN selama tahun 2007 masih tercatat menurun sebesar 17bps dari rata-rata tahun 2006. Dari sisi pelaksanaan transaksi, perdagangan SUN selama triwulan IV-2007 semakin marak, terlihat dari frekuensi perdagangan SUN yang terus meningkat. Secara rata-rata volume perdagangan SUN tercatat sedikit lebih rendah dibanding triwulan sebelumnya yaitu sebesar Rp5,5 triliun per hari. Sementara rata-rata frekuensi mengalami peningkatan dari 258,9 per hari pada triwulan III-2007 menjadi sebesar 279,5 per hari.

Berbeda dengan triwulan sebelumnya, kepemilikan investor asing Berbeda dengan triwulan sebelumnya, kepemilikan investor asing Berbeda dengan triwulan sebelumnya, kepemilikan investor asing Berbeda dengan triwulan sebelumnya, kepemilikan investor asing Berbeda dengan triwulan sebelumnya, kepemilikan investor asing atas SUN kembali membukukan net beli di triwulan IV-2007. atas SUN kembali membukukan net beli di triwulan IV-2007. atas SUN kembali membukukan net beli di triwulan IV-2007. atas SUN kembali membukukan net beli di triwulan IV-2007. atas SUN kembali membukukan net beli di triwulan IV-2007. Grafik 3.16

IHSG dan BI Rate

Grafik 3.17 Net Beli Asing Saham JCI BI Rate JCI Sumber: CEIC BI Rate % 7,50 8,25 9,00 9,75 10,50 11,25 12,00 12,75 13,50 1.000 1.200 1.400 1.600 1.800 2.000 2.200 2.400 2.600 2.800 2006 2007

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des

Miliar Rp -5.000 10.000 15.000 20.000 25.000 30.000 35.000 2006 2007 2007 Tw 1 Tw 2 Tw 3 Tw 4 NET BELI ASING

17.299,6 3.196,1 6.106,1 32.507,4 11.554,9 11.650,3 Vol(Rp t) Frek 0,00 50,00 100,00 150,00 200,00 250,00 300,00 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

Data per 28 Des 2007 Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb 2005 2006 2007 Frek Vol

Hal ini seiring dengan aksi Bank Sentral di seluruh dunia yang melakukan injeksi likuiditas serta menurunkan suku bunga sehingga mampu mengurangi tekanan di pasar SUN. Di triwulan IV-2007, net beli asing tercatat sebesar Rp 21,85 triliun. Sementara itu, sebagai counterpart, kelompok Bank Rekap, Bank non Rekap, Sekuritas dan lembaga lainnya masing-masing mengalami net jual sebesar Rp 10,6 triliun, Rp 32,3 triliun, Rp 4,9 triliun dan Rp 3,9 triliun.

Sementara itu, di pasar reksadana, Nilai Aktiva Bersih (NAB) reksadana terus Sementara itu, di pasar reksadana, Nilai Aktiva Bersih (NAB) reksadana terus Sementara itu, di pasar reksadana, Nilai Aktiva Bersih (NAB) reksadana terus Sementara itu, di pasar reksadana, Nilai Aktiva Bersih (NAB) reksadana terus Sementara itu, di pasar reksadana, Nilai Aktiva Bersih (NAB) reksadana terus meningkat

meningkat meningkat meningkat

meningkat. Pada Desember 2007, NAB reksadana mencapai Rp 90,4 triliun yang dipicu oleh net inflow reksadana saham, ditambah dengan terbitnya reksadana saham berbasis Exchange Traded Fund (ETF). Kenaikan NAB tersebut merupakan imbas dari apresiasi di sisi harga maupun volume-nya. Dari sisi harga, hal tersebut tercermin dalam kenaikan harga pada underlying asset-nya terutama saham. Sedangkan dari sisi volume hal tersebut terindikasi dari net subscription (net inflow) baik dari produk reksadana lama maupun baru, termasuk penerbitan ETF pada Desember 2007.

Dalam upaya memenuhi kebutuhan pembiayaan dan pembentukan Dalam upaya memenuhi kebutuhan pembiayaan dan pembentukan Dalam upaya memenuhi kebutuhan pembiayaan dan pembentukan Dalam upaya memenuhi kebutuhan pembiayaan dan pembentukan

Dalam upaya memenuhi kebutuhan pembiayaan dan pembentukan benchmarkbenchmarkbenchmarkbenchmarkbenchmark maturitas didalam negeri, pemerintah kembali menerbitkan SUN (jangka menengah maturitas didalam negeri, pemerintah kembali menerbitkan SUN (jangka menengah maturitas didalam negeri, pemerintah kembali menerbitkan SUN (jangka menengah maturitas didalam negeri, pemerintah kembali menerbitkan SUN (jangka menengah maturitas didalam negeri, pemerintah kembali menerbitkan SUN (jangka menengah dan panjang).

dan panjang). dan panjang). dan panjang).

dan panjang). Tercatat ada 5 kali lelang SUN baik perdana maupun reopening selama triwulan laporan. Dari lelang tersebut, pemerintah berhasil mengumpulkan dana sebesar Rp 6,6 triliun dari penawaran yang masih oversubscribe sebesar Rp 19,98 triliun. Hasil lelang yang relatif lebih sedikit dibandingkan target indikatifnya disebabkan oleh pemerintah yang sempat tidak memenangkan 1 kali lelang terkait dengan tingginya yield yang diminta peserta lelang saat itu. Kondisi demikian terkait dengan naiknya risiko global.

Sementara itu, dalam upaya memperbaiki struktur utangnya, pemerintah terus Sementara itu, dalam upaya memperbaiki struktur utangnya, pemerintah terus Sementara itu, dalam upaya memperbaiki struktur utangnya, pemerintah terus Sementara itu, dalam upaya memperbaiki struktur utangnya, pemerintah terus Sementara itu, dalam upaya memperbaiki struktur utangnya, pemerintah terus melakukan

melakukan melakukan melakukan

melakukan buy backbuy backbuy back SUN dan buy backbuy back SUN dan SUN dan SUN dan SUN dan debt switchingdebt switchingdebt switchingdebt switchingdebt switching. Buy back dilakukan khususnya terhadap SUN yang akan jatuh tempo sampai dengan 2 tahun ke depan. Pembelian kembali ini merupakan pelunasan sebelum jatuh tempo (redemption) dengan tunai. Selama triwulan laporan, hanya dilakukan 1 kali buy back SUN dan pemerintah berhasil melakukan pembelian kembali SUN sebesar Rp 1,2 triliun. Di lain pihak, dengan adanya perbaikan struktur melalui fasilitas debt switching diharapkan pengelolaan beban pemerintah atas utang-utang domestik yang akan jatuh tempo dapat diatur sehingga tidak akan terlalu memberatkan pada tahun anggaran tertentu. Oversubscribe Debt switching pada beberapa kali debt switching merupakan indikasi pasar SUN masih cukup diminati. Selain itu debt switching dapat diartikan sebagai komitmen pemerintah untuk memperbaiki benchmark jangka panjang dan menambah supply SUN tenor jangka panjang yang saat ini paling diminati khususnya saat suku bunga terus mengalami penurunan. Pada triwulan IV-2007, debt switching dilakukan 2 kali yaitu pada tanggal 2 Oktober 2007 dan 13 November 2007. Jumlah yang dimenangkan pemerintah adalah sebesar Rp 1,42 triliun dari jumlah penawaran yang masuk sebesar Rp 2,27 triliun dengan yield 9,79% dan 9,91%.