ANALISIS PERBANDINGAN PERHITUNGAN BIAYA OVERHEAD PABRIK DENGAN METODE KONVENSIONAL DAN METODE ACTIVITY BASED

COSTING DALAM PENENTUAN HARGA POKOK PRODUKSI (Studi Kasus pada PT Catur Wangsa Indah Kota Tasikmalaya)

SRI MAHARANI

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Siliwangi Jl. Siliwangi No. 24 Tasikmalaya Telp. (0265) 323537

ABSTRACT

This research aims to know about: (1) cost of goods manufactured based on the calculation of factory overhead cost with conventional method undertaken by the company, (2) cost of goods manufactured which has been reconstructed based on the calculation of factory overhead cost with activity based costing method, (3) whether there are differences in the calculation of factory overhead costs with conventional method and activity based costing method in determining cost of goods manufactured. The research method used in this research is descriptive method of analysis with a case study approach. The analysis tools are quantitative approach with the measurement scale ratios and hypothesis testing using different test average. The result showed that: (1) the cost of goods manufactured by conventional methods as a whole have increased every year, (2) the cost of production which has been reconstructed also showed an overall improvement, (3) comparative analysis between the conventional method and activity based costing in PT Catur Wangsa Indah is different.

Keyword: Conventional Method, Activity Based Costing Method, Cost Of Goods Manufactured, Factory Overhead Cost

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) harga pokok produksi berdasarkan perhitungan biaya overhead pabrik dengan metode konvensional yang dilakukan oleh perusahaan, (2) harga pokok produksi yang telah direkonstruksi berdasarkan perhitungan biaya overhead pabrik dengan metode activity based costing, (3) apakah terdapat perbedaan perhitungan biaya overhead pabrik dengan metode konvensional dan metode activity based costing dalam penentuan harga pokok produksi. Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Alat analisis yang digunakan adalah pendekatan kuantitatif dengan skala pengukuran rasio dan pengujian hipotesis menggunakan uji beda selisih rata-rata. Hasil penelitian menunjukan bahwa (1) harga pokok produksi dengan metode konvensional secara keseluruhan mengalami peningkatan setiap tahunnya, (2) harga pokok produksi yang telah direkonstruksi juga menunjukkan peningkatan secara keseluruhan, (3) analisis perbandingan antara metode konvensional dan metode activity based costing pada PT Catur Wangsa Indah berbeda.

Kata Kunci: Metode Konvensional, Metode Activity Based Costing, Harga Pokok Produksi, Biaya Overhead Pabrik

PENDAHULUAN

Dunia usaha saat ini berkembang dengan pesat dan mengarah pada perekonomian global, sehingga tidak ada batasan antar negara dalam perdagangan global tersebut. Perkembangan tersebut memberi peluang juga resiko tersendiri bagi perusahaan. Di satu sisi perusahaan mendapat peluang untuk mengembangkan bisnis dan meningkatkan pendapatannya. Namun di sisi lain, persaingan antar produsen menjadi semakin ketat.

Selain itu untuk perusahaan manufaktur, saat ini juga dihadapkan pada kecenderungan lingkungan yang semakin berubah. Diantaranya terdapat kerumitan produksi yang semakin meningkat, intensitas modal, jalur distribusi, standar kualitas yang dibutuhkan, banyaknya produk dan diversifikasi produk juga meningkat. Adanya lingkungan yang berubah tersebut mengakibatkan proses produksi juga berubah serta membawa perubahan pula dalam penentuan harga pokok produksi.

Menurut Daljono (2005: 194), pada lingkungan industri maju dimana proses produksi dilakukan secara otomatis, porsi biaya tenaga kerja menjadi jauh lebih kecil bila dibandingkan dengan biaya secara keseluruhan. Sementara itu biaya overhead pabrik porsinya menjadi lebih besar. Jumlah biaya overhead yang besar akan menimbulkan masalah dalam pengalokasian/pembebanan ke produk, apabila beberapa jenis produk diproduksi dalam satu fasilitas. Jika satu fasilitas hanya digunakan untuk memproduksi satu jenis produk maka pembebanan biaya overhead tidak manjadi masalah. Namun, apabila satu fasilitas digunakan untuk memproses berbagai jenis produk (multiple product setting), biaya overhead merupakan biaya bersama bagi beberapa jenis produk tersebut. Masalah yang timbul adalah mengidentifikasikan jumlah biaya overhead untuk masing-masing produk. Masalah ini diatasi dengan mencari pemacu yang menyebabkan timbulnya biaya (cost driver).

Pada umumnya perusahaan masih menerapkan metode konvensional dalam membebankan biaya overhead, yang menganggap bahwa biaya overhead yang dikonsumsi ada hubungan dengan jumlah unit yang diproduksi. Namun pembebanan seperti ini tidak akurat karena tidak menunjukkan biaya yang sesungguhnya dikonsumsi oleh masing-masing produk dan dapat menyebabkan adanya distorsi. Distorsi yang timbul akan menyesatkan pembuatan keputusan oleh pihak manajemen perusahaan, juga dapat menyebabkan adanya kesalahan dalam penetapan harga pokok produksi.

Daljono (2005: 195), kembali memaparkan bahwa dasar penerapan biaya overhead pabrik yang lebih representatif adalah dengan menerapkan activity-based costing (ABC), yaitu penghitungan harga pokok produk yang mendasarkan pada aktivitas. ABC dikenal juga dengan transaction costing atau pembebanan harga pokok produksi berdasarkan transaksi. Aktivitas yang mengonsumsi sumber daya overhead, diidentifikasikan dan dihubungkan dengan biaya overhead yang terjadi. Anggapan dasar pada activity-based costing adalah biaya overhead yang disebabkan oleh aktivitas dapat diusut ke unit produk individual berdasarkan frekuensi pemakaian atau pengonsumsian sumber daya overhead oleh setiap produk. Pengalokasian berdasarkan aktivitas ini memberikan informasi biaya produk masing-masing jenis produk yang lebih tepat dan akurat.

Penelitian mengenai perhitungan harga pokok produksi dengan menggunakan Metode Konvensional dan Metode Activity Based Costing telah banyak dilakukan.

Berdasarkan fenomena yang telah diuraikan di atas, pada penelitian ini juga mengambil referensi dari beberapa penelitian terdahulu sebagai gambaran untuk mempermudah proses penelitian, diantaranya adalah penelitian yang dilakukan oleh Asep Rohmatulloh (2009) dan Riky Martusa, dkk (2010).

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah untuk:

1. Mengetahui Harga Pokok Produksi berdasarkan perhitungan Biaya Overhead Pabrik dengan Metode Konvensional pada PT Catur Wangsa Indah Tasikmalaya. 2. Mengetahui Harga Pokok Produksi yang direkonstruksikan berdasarkan

perhitungan Biaya Overhead Pabrik dengan Metode Activity Based Costing pada PT Catur Wangsa Indah Tasikmalaya.

3. Mengetahui analisis perbandingan antara perhitungan Biaya Overhead Pabrik dengan Metode Konvensional dan Metode Activity Based Costing dalam penentuan Harga Pokok Produksi pada PT Catur Wangsa Indah.

TINJAUAN PUSTAKA

Salah satu keputusan penting yang harus diambil oleh pihak manajemen perusahaan adalah penentuan harga pokok produksi dari produk yang dihasilkan. Informasi yang detail dan akurat mengenai harga pokok produksi tersebut sangat diperlukan untuk pengambilan keputusan dan penentuan kebijakan perusahaan. Sehubungan dengan hal tersebut, terdapat beberapa konsep yang perlu diketahui.

Menurut Blocher (2001: 575), yang dialihbahasakan oleh Susty Ambarriani, harga pokok produksi adalah sebagai berikut:

“Harga pokok produksi merupakan total biaya bahan langsung, tenaga kerja langsung, dan overhead pabrik yang ditransfer dari rekening produk dalam proses ke rekening produk selesai selama periode akuntansi”.

Berdasarkan definisi di atas, diketahui bahwa harga pokok produksi terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Berkaitan dengan hal tersebut, Supriyono (1999: 20), mendefinisikan istilah-istilah tersebut sebagai berikut:

“Biaya bahan baku adalah harga perolehan dari bahan baku yang dipakai di dalam pengolahan produk. Biaya tenaga kerja langsung adalah balas jasa yang diberikan kepada karyawan pabrik yang manfaatnya dapat diidentifikasikan atau

diikuti jejaknya pada produk tertentu yang dihasilkan perusahaan. Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung”.

Dalam menentukan harga pokok produksi untuk perusahaan yang multi product, tingkat akurasi sangat erat kaitannya dengan sistem atau metode yang digunakan dalam pengalokasian biaya overhead pabrik. Diantara metode yang digunakannya meliputi metode konvensional atau tradisional dan metode activity based costing.

Sistem akuntansi biaya tradisional mengasumsikan bahwa semua biaya diklasifikasikan sebagai tetap atau variabel berkaitan dengan perubahan unit atau volume produk yang diproduksi (Hansen dan Mowen, 2000).

Sedangkan menurut Blocher (2000: 120), yang diterjemahkan oleh A. Susty Ambarriani, Activity Based Costing (ABC) dapat didefinisikan sebagai berikut:

“Activity Based Costing adalah pendekatan penentuan biaya produk yang membebankan biaya ke produk atau jasa berdasarkan konsumsi sumber daya yang disebabkan karena aktivitas”.

METODE PENELITIAN

Penelitian dilakukan pada PT Catur Wangsa Indah yang beralamat di Jalan Mayor SL Tobing No. 46 Tasikmalaya. Objek penelitian yang dipilih adalah perhitungan biaya overhead pabrik dalam penentuan harga pokok produksi yang dilakukan oleh perusahaan dari salah satu produk dengan jenis cream detergent.

Adapun alasan pemilihan objek penelitian pada PT Catur Wangsa Indah ini yaitu bahwa di dalam perusahaan tersebut terdapat unit observasi yang relevan dengan materi penelitian. Di samping itu, perusahaan tersebut berproduksi secara multiple product dan merupakan badan usaha yang berbentuk Perseroan Terbatas. Hal tersebut relevan dengan kriteria dari fenomena yang diteliti.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Dalam studi kasus ini data yang diperoleh akan diolah, dianalisis, dan diproses lebih lanjut dengan dasar-dasar teori yang telah dipelajari, sehingga diperoleh simpulan.

Teknik Analisis Data

Mengingat pengumpulan data yang penulis lakukan dengan metode studi kasus, maka analisis yang dilakukan yaitu dengan pendekatan kuantitatif dengan menggunakan metode uji beda rata-rata untuk mengetahui adanya perbedaan yang signifikan antara perhitungan biaya overhead pabrik dengan menggunakan metode konvensional dan metode activity based costing.

Pengujian Hipotesis

Pengujian hipotesis akan dimulai dengan penetapan hipotesis operasional, penetapan tingkat signifikan, uji signifikan, kriteria dan penarikan kesimpulan.

a. Formulasikan Ho dan Ha

Ho : µ1 = µ2 : tidak terdapat perbedaan antara perhitungan biaya overhead pabrik dengan Metode Konvensional dan Metode Activity Based Costing dalam penentuan Harga Pokok Produksi.

Ha : µ1 ≠ µ2 : terdapat perbedaan antara perhitungan biaya overhead pabrik dengan Metode Konvensional dan Metode Activity Based Costing dalam penentuan Harga Pokok Produksi.

b. Pemilihan tes statistik dan penetapan signifikansi

Metode pengujian statistik yang digunakan adalah uji beda selisih rata-rata, yaitu pengujian untuk mengetahui apakah terdapat perbedaan yang signifikan antara dua variabel yang diuji.

a) Menghitung rata-rata tiap sampel ̅̅̅ = ∑ dan ̅̅̅ = ∑

b) Menghitung simpangan baku tiap sampel √∑( ̅ )

√∑( ̅ )

Keterangan:

̅̅̅ : rata-rata harga pokok produksi berdasarkan BOP Konvensional ̅̅̅ : rata-rata harga pokok produksi berdasarkan BOP ABC

: simpangan baku harga pokok produksi BOP Konvensional : simpangan baku harga pokok produksi BOP ABC

: simpangan baku gabungan harga pokok produksi antara BOP Konvensional dengan BOP ABC

: ukuran atau periode yang diobservasi untuk sampel 1 : ukuran atau periode yang diobservasi untuk sampel 2 c. Menentukan degree of freedom (df) dan tingkat signifikansi

Nilai df = n1 + n2 - 2

Tingkat signifikansi yang dipakai adalah 95% (α = 0,05). Hal ini karena dianggap sudah cukup mewakili untuk penelitian bidang ilmu sosial.

d. Menghitung nilai t thitung = ̅̅̅̅ ̅̅̅̅ √( ) ( ) ( ) ( ) (Sudjana, 2005: 239) e. Kaidah keputusan

Hasil dari perhitungan uji t yang diperoleh dari hasil penelitian kemudian dicocokkan dengan uji t yang diperoleh dari tabel untuk mengetahui apakah hipotesis nol diterima atau ditolak dengan kriteria sebagai berikut:

Terima Ho : -t ≤ thitung ≤ t Tolak Ho : thitung < -t α atau thitung > t α f. Kesimpulan

Berdasarkan hasil penelitian dan pengujian seperti tahapan di atas, maka akan dilakukan analisis secara kuantitatif. Dari hasil analisis tersebut akan ditarik suatu kesimpulan apakah hipotesis yang telah diterapkan itu diterima atau ditolak.

Penakaran Pengadukan Pengisian Merk Pengepakan Gudang

HASIL DAN PEMBAHASAN Proses Produksi

Untuk menentukan harga pokok produksi dengan teliti, perlu dipahami proses pembuatan produk, yang lebih dikenal dengan istilah kegiatan atau proses produksi. Kegiatan produksi PT Catur Wangsa Indah adalah kegiatan produksi continue dimana bahan bakunya mengalir terus-menerus dari bahan baku menjadi barang jadi dengan melalui beberapa tahap pengerjaan. Bahan baku diproses dari mesin satu ke mesin yang lain berikutnya dengan urutan proses dimulai dari aktivitas penakaran semua bahan, proses pengadukan, proses pengisian, pemasangan merek, pengepakan (packing) sampai ke aktivitas gudang. Agar lebih jelas, alur proses produksi tersebut dapat dilihat dalam gambar berikut:

Gambar 1

Perhitungan Harga Pokok Produksi dengan Metode Konvensional

Penetapan harga pokok produksi mencakup perhitungan biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Data biaya produksi PT Catur Wangsa Indah Kota Tasikmalaya, yang berupa biaya bahan baku, biaya tenaga kerja langsung dan rincian biaya overhead pabrik dapat dilihat dalam tabel di bawah ini:

Tabel 1

Data Utama Biaya Produksi

Tahun Produksi

(ton)

Biaya Bahan Baku (Rp)

Biaya Tenaga Kerja

Langsung (Rp) Total Biaya (Rp)

2008 10.800 20.238.317.000 734.976.000 20.973.293.000

2009 11.700 21.857.382.360 786.424.000 22.643.806.360

2010 12.500 23.605.972.950 887.040.000 24.493.012.950

2011 13.100 25.494.450.790 937.728.000 26.432.178.790

Sumber: PT Catur Wangsa Indah Tasikmalaya

Tabel 2

Rincian Biaya Overhead Pabrik No. Keterangan Total Biaya (Rp)

2008 2009 2010 2011 1 Bahan Penolong 9.716.240.300 10.350.904.700 11.319.648.540 12.112.023.940 2 Biaya Tenaga Kerja

Tidak Langsung 208.800.000 214.479.000 237.600.000 252.000.000 3 Listrik 478.000.000 501.900.000 496.881.000 516.756.200 4 Air 2.103.600 2.061.500 2.272.600 2.340.800 5 Telepon 57.000.000 56.430.000 55.301.400 58.066.500 6 Transportasi 21.000.000 21.210.000 20.785.000 21.500.000 7 Lain-Lain 27.650.000 28.480.000 31.083.000 33.570.000 Total 10.510.793.900 11.175.465.200 12.163.571.540 12.996.257.440 Sumber: PT Catur Wangsa Indah Tasikmalaya

Menurut Sumarsid, perhitungan biaya produksi pada pengalokasian biaya bahan baku dan biaya tenaga kerja langsung yang dikonsumsi dapat diidentifikasikan dengan jelas, sedangkan alokasi biaya overhead pabrik yang dibebankan pada tiap unit produk dapat dihitung dengan cara membagi biaya overhead pabrik dengan jumlah unit yang diproduksi. Kemudian biaya overhead untuk tiap produk dihitung dengan cara mengalikan biaya overhead per unit tadi dengan total produksinya.

Setelah itu, untuk mengetahui harga pokok produksi dari tiap produk dapat dihitung dengan cara menjumlahkan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik. Berikut ini adalah tabel perhitungan harga pokok produksi dengan menggunakan metode konvensional:

Tabel 3

Harga Pokok Produksi Cream Detergent Metode Konvensional

Tahun Produksi (ton) Biaya Bahan Baku (Rp) Biaya Tenaga Kerja Langsung (Rp) Biaya Overhead Pabrik (Rp) Harga Pokok Produksi (Rp) Harga Pokok Produksi per ton (Rp) 2008 10.800 20.238.317.000 734.976.000 10.510.793.900 31.484.086.900 2.915.193 2009 11.700 21.857.382.360 786.424.000 11.175.465.200 33.819.271.560 2.890.536 2010 12.500 23.605.972.950 887.040.000 12.163.571.540 36.656.584.490 2.932.527 2011 13.100 25.494.450.790 937.728.000 12.996.257.440 39.428.436.230 3.009.804 48.100 91.196.123.100 3.346.168.000 46.846.088.080 141.388.379.180 11.748.060

Sumber: PT Catur Wangsa Indah, diolah penulis

Perhitungan Harga Pokok Produksi dengan Metode Activity Based Costing

Setelah perhitungan harga pokok produksi dengan menggunakan metode konvensional selesai dilakukan, selanjutnya dilakukan perhitungan kembali dengan menggunakan Metode Activity Based Costing. Metode ini mencoba mengatasi masalah pembebanan biaya overhead pabrik. Dalam metode ini, biaya overhead akan dibebankan kepada produk berdasarkan konsumsi aktivitasnya.

Adapun tahapan-tahapan yang dilakukan untuk menetapkan harga pokok produksi berdasarkan perhitungan biaya overhead pabrik dengan menggunakan metode activity based costing ini adalah sebagai berikut:

1. Pembebanan sumber daya (employee resource dan expense resource) ke aktivitas: a) Pengidentifikasian aktivitas yang dilaksanakan,

b) Penentuan biaya untuk tiap aktivitas, 2. Pembebanan activity cost ke cost object:

a) Penentuan cost driver,

b) Klasifikasi aktivitas ke pusat biaya yang homogen, 3. Perhitungan harga pokok produksi.

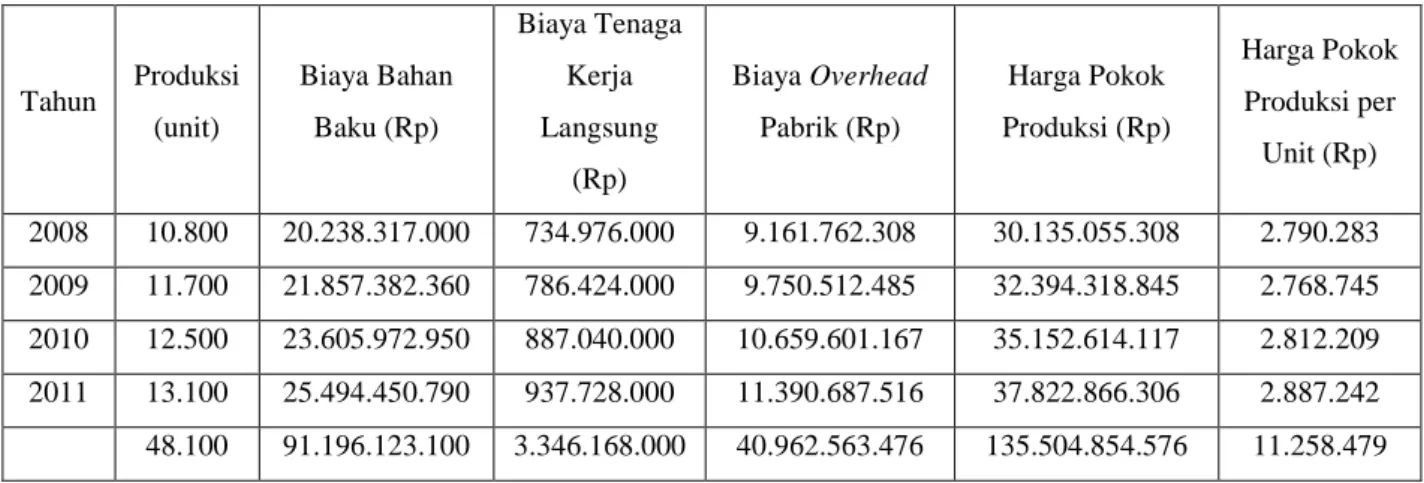

Tabel 4 di bawah ini adalah penentuan akhir harga pokok produksi yang telah melalui tahapan-tahapan perhitungan dengan menggunakan metode activity based costing seperti yang dijelaskan di atas:

Tabel 4

Harga Pokok Produksi Cream Detergent Metode Activity Based Costing

Tahun Produksi (unit) Biaya Bahan Baku (Rp) Biaya Tenaga Kerja Langsung (Rp) Biaya Overhead Pabrik (Rp) Harga Pokok Produksi (Rp) Harga Pokok Produksi per Unit (Rp) 2008 10.800 20.238.317.000 734.976.000 9.161.762.308 30.135.055.308 2.790.283 2009 11.700 21.857.382.360 786.424.000 9.750.512.485 32.394.318.845 2.768.745 2010 12.500 23.605.972.950 887.040.000 10.659.601.167 35.152.614.117 2.812.209 2011 13.100 25.494.450.790 937.728.000 11.390.687.516 37.822.866.306 2.887.242 48.100 91.196.123.100 3.346.168.000 40.962.563.476 135.504.854.576 11.258.479

Sumber: diolah penulis

Perbandingan Metode Konvensional dengan Metode Activity Based Costing

Setelah mengetahui hasil perhitungan harga pokok produksi dengan menggunakan Metode Konvensional dan Metode Activity Based Costing, maka hal selanjutnya adalah membandingkan hasil kedua metode tersebut untuk selanjutnya ditarik kesimpulan.

Dari hasil perhitungan harga pokok produksi dengan menggunakan kedua metode tersebut di atas, terlihat adanya perbedaan dalam pembebanan biaya overhead pabrik.

Berikut ini adalah tabel perbandingan biaya overhead pabrik per ton produksi antara metode konvensional dan metode activity based costing selama tahun 2008-2011:

Tabel 5

Perbandingan Biaya Overhead Pabrik per ton Cream Detergent

Tahun Metode

Konvensional Metode ABC Selisih Distorsi Keterangan

2008 884.747 848.311 36.436 4,12 overcosting 2009 868.335 833.377 34.957 4,03 overcosting 2010 885.912 852.768 33.144 3,74 overcosting 2011 902.518 869.518 33.000 3,66 overcosting Total 3.541.511 3.403.975 137.537 15,54 overcosting Rata-Rata

per tahun 885.378 850.994 34.384 3,89 overcosting

Sumber: diolah penulis

Berdasarkan tabel di atas, dapat diketahui bahwa dengan menggunakan metode konvensional, produk cream detergent yang diproduksi oleh PT Catur Wangsa Indah Tasikmalaya selama periode 2008-2011 berturut-turut mengalami overcosting sebesar 4,12%; 4,03%; 3,74%; dan 3,66%. Hal ini diakibatkan adanya pembebanan biaya overhead pabrik oleh perusahaan yang lebih tinggi daripada biaya overhead pabrik yang sesungguhnya.

Perhitungan harga pokok produksi yang selama ini dilakukan oleh perusahaan adalah menggunakan metode konvensional, yaitu menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik yang dihitung berdasarkan volume penjualan atau jumlah unit produksi. Sementara itu dalam metode activity based costing, harga pokok produksi diperoleh dari penjumlahan konsumsi aktivitas-aktivitas yang terjadi dalam proses produksi untuk menghasilkan satu ton produk jenis cream detergent.

Ringkasan hasil perhitungan harga pokok produksi antara metode activity based costing dengan metode konvensional yang digunakan perusahaan disajikan pada tabel di bawah ini:

Tabel 6

Perbandingan Harga Pokok Produksi per ton Cream Detergent

Tahun HPP

Konvensional HPP ABC Selisih Distorsi Keterangan

2008 2.915.193 2.790.283 124.910 4,28 overcosting 2009 2.890.536 2.768.745 121.791 4,21 overcosting 2010 2.932.527 2.812.209 120.318 4,10 overcosting 2011 3.009.804 2.887.242 122.563 4,07 overcosting Total 11.748.060 11.258.479 489.581 16,67 overcosting Rata-Rata

per Tahun 2.937.015 2.814.620 122.395 4,17 overcosting

Sumber: diolah penulis

Seperti pada tabel perbandingan biaya overhead pabrik yang telah dibahas sebelumnya, perhitungan harga pokok produksi untuk produk cream detergent yang diperoleh dengan menggunakan metode konvensional untuk periode yang sama, yaitu 2008-2011 juga mengalami overcosting atau melebihi biaya yang sebenarnya, yaitu sebesar 4,28%; 4,21%; 4,10%; dan 4,07%.

Perbedaan yang terjadi antara harga pokok produksi per ton dengan menggunakana metode konvensional dan metode activity based costing ini disebabkan karena pembebanan biaya overhead pabrik pada masing-masing produk. Pada metode konvensional, biaya overhead pabrik pada masing-masing produk hanya dibebankan pada satu cost driver saja. Akibatnya, cenderung terjadi distorsi pada pembebanan biaya overhead pabrik tersebut. Sedangkan pada metode activity based costing, biaya overhead pabrik pada masing-masing produk dibebankan pada banyak cost driver. Sehingga dalam metode activity based costing, biaya aktivitas telah mampu dialokasikan ke setiap produk secara tepat berdasarkan konsumsi aktivitas masing-masing.

Kesalahan dalam melakukan perhitungan harga pokok produksi akan memberikan dampak negatif bagi perusahaan. Untuk produk yang mengalami undercosting, perusahaan akan merugi karena harga pokok produksinya lebih rendah dari harga pokok produksi yang sebenarnya. Hal ini akan mengurangi laba yang akan

diperoleh dari produk tersebut. Sedangkan untuk produk yang mengalami overcosting seperti yang terjadi pada produk cream detergent di atas, harga pokok produksi yang lebih tinggi dari harga pokok produksi yang sebenarnya akan menyebabkan produk kalah bersaing dalam masalah harga di pasaran dengan produk yang sejenis dari perusahaan lain. Hal ini akan menyebabkan permintaan semakin kecil dan susah untuk mendapatkan keuntungan yang besar.

Berdasarkan hasil analisis, diketahui bahwa penetapan harga pokok produksi dengan menggunakan metode activity based costing pada kenyataannya lebih mencerminkan konsumsi sumber daya secara lengkap dan akurat dalam proses produksinya daripada metode konvensional.

Pembuktian Hipotesis

Setelah harga pokok produksi dengan menggunakan metode konvensional dan metode activity based costing diketahui, selanjutnya dilakukan pengujian hipotesis untuk mengetahui ada atau tidaknya perbedaan yang signifikan diantara kedua metode tersebut. Metode pengujian statistik yang dipakai adalah uji beda selisih rata-rata.

Adapun langkah-langkah uji statistik tersebut adalah sebagai berikut: 1. Formulasikan Ho dan Ha

Ho : µ1 ≠ µ2s : tidak terdapat perbedaan antara perhitungan Biaya Overhead Pabrik dengan Metode Konvensional dan Metode Activity Based Costing dalam penentuan Harga Pokok Produksi.

Ha : µ1 ≠ µ2 : terdapat perbedaan antara perhitungan Biaya Overhead Pabrik dengan Metode Konvensional dan Metode Activity Based Costing dalam penentuan Harga Pokok Produksi.

2. Pemilihan tes statistik

Pemilihan tes statistik ini digunakan untuk melihat apakah terdapat perbedaan antara dua variabel yang diuji, yang berarti bahwa populasi dari sampel-sample yang diambil mempunyai rata-rata yang tidak sama. Dengan menggunakan SPSS 16.0 dan rumus seperti yang telah dicantumkan pada pembahasan sebelumnya di atas, maka diperoleh rata-rata tiap sampel dan simpangan baku tiap sampel sebagai berikut:

Untuk rata-rata harga pokok produksi dengan metode konvensional adalah sebesar 2.937.015 dengan jumlah data empat tahun, simpangan baku sebesar 51.493,94071 dengan standard error mean sebesar 25.746,970. Sementara itu, untuk rata-rata harga pokok produksi dengan metode activity based costing adalah sebesar 2.814.620 dengan jumlah data empat tahun, simpangan baku sebesar 51.564,11219 dan standard error mean sebesar 25.782,056. Selanjutnya output korelasi yang didapat adalah sebesar 0.999 dengan signifikansi 0,001. Hal ini menunjukkan terjadi hubungan yang cukup kuat dan signifikan antara harga pokok produksi dengan menggunakan metode konvensional dan metode activity based costing. 3. Menentukan nilai t

Berdasarkan hasil pengujian dua arah terhadap hipotesis yang diajukan dengan menggunakan uji beda selisih rata-rata, diperoleh nilai thitung harga pokok produksi sebesar 3,359. Selanjutnya, hasil thitung tersebut dibandingkan dengan nilai ttabel. Untuk tingkat signifikansi 5%, uji dua pihak dengan derajat kebebasan (df) = ( n1 + n2 – 2 ) atau 4+4-2 = 6, maka berdasarkan data-data pada tabel distribusi, diperoleh nilai ttabel adalah sebesar 2,447.

4. Penerimaan dan penolakan hipotesis

Setelah thitung dan ttabel diketahui, selanjutnya kedua nilai tersebut dibandingkan dengan kriteria pengujian sebagai berikut:

- Jika –ttabel ≤ thitung ≤ ttabel, maka Ho diterima,

- Jika –thitung < -ttabel atau thitung > ttabel, maka Ho ditolak. Berdasarkan signifikansi:

- Jika signifikansi > 0,05, maka Ho diterima, - Jika signifikansi < 0,05, maka Ho ditolak.

Dari perhitungan t test di atas, diperoleh thitung sebesar 3,359 dan ttabel sebesar 2,447. Hal ini berarti bahwa thitung > ttabel (3,359 > 2,477) dan signifikansi < 0,05 (0,000 < 0,05). Dengan demikian, thitung berada di daerah penolakan Ho. Jadi, dengan ditolaknya Ho dan diterimanya Ha, berarti dapat disimpulkan bahwa terdapat perbedaan yang signifikan antara perhitungan metode konvensional dengan metode activity based costing dalam penentuan harga pokok produksi.

Hasil penelitian ini konsisten dan memperkuat penelitian terdahalu, diantaranya adalah penelitian yang dilakukan oleh Asep Rohmatulloh (2009) yang melakukan penelitian di salah satu perusahaan penghasil alat-alat kesehatan dan penelitian yang dilakukan oleh Riky Martusa (2010) di salah satu perusahaan tekstil yang beroperasi di kota Bandung, yang menunjukkan bahwa perhitungan harga pokok produksi dengan metode Activity Based Costing berbeda dengan perhitungan dengan metode tradisional.

Hasil penelitian ini juga telah membuktikan kebenaran teori yang diungkapkan oleh Garrison (2006: 463) yang menyatakan bahwa biaya produk dengan menggunakan activity based costing sangat berbeda dengan biaya produk sistem tradisional.

SIMPULAN

Berdasarkan hasil penelitian yang dilakukan penulis pada PT Catur Wangsa Indah Tasikmalaya, maka penulis mengambil kesimpulan sebagai berikut:

1. Harga pokok produksi pada PT Catur Wangsa Indah masih menggunakan metode konvensional, dimana alokasi biaya overhead pabrik dibebankan pada jumlah produk yang diproduksi. Secara keseluruhan mengalami peningkatan setiap tahunnya.

2. Harga pokok produksi yang direkonstruksi berdasarkan metode activity based costing dilakukan dengan cara mengklasifikasikan biaya berdasarkan unit level activities, batch level activities, product level activities dan facility level activities, kemudian akumulasi biaya pada tiap cost pool tersebut dialokasikan dengan menggunakan cost drivers-nya. Hasil perhitungan ini juga menunjukkan peningkatan secara keseluruhan.

3. Analisis perbandingan antara metode konvensional dan metode activity based costing dalam penentuan harga pokok produksi pada PT Catur Wangsa Indah berbeda.

DAFTAR PUSTAKA

Blocher, Edward., Kung Chen, and Thomas Lin. 2000. Manajemen Biaya, jilid 1. A. Susty Ambarriani. Jakarta: Salemba Empat.

. 2001. Manajemen Biaya, jilid 2. A. Susty Ambarriani. Jakarta: Salemba Empat.

Daljono. 2005. Akuntansi Biaya: Penentuan Harga Pokok & Pengendalian, edisi 2. Semarang: Badan Penerbit Undip.

Garrison, Ray H., et al. 2006. Managerial Accounting, edisi 11. Jakarta: Salemba Empat.

Hansen, Don dan Maryanne M. Mowen. 2000. Manajemen Biaya: Akuntansi dan Pengendalian. Jakarta: Salemba Empat.

Mulyadi. 2003. Activity Based Cost System, edisi 6. Yogyakarta: UPP AMP YKPN. Sudjana. 2005. Metoda Statistika, edisi 6. Bandung: Tarsito.

Sugiyono. 2012. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

Sumarsid. 2011. Pendekatan Metode Activity Based Costing pada Perencanaan Harga Pokok Produksi untuk Memperoleh Keunggulan Bersaing. Jurnal Ilmiah Ekonomi Manajemen dan Kewirausahaan “Optimal”, 71-90.

Supriyono. 1999. Akuntansi Biaya: Pengumpulan Biaya dan Penentuan Harga Pokok, edisi 2. Yogyakarta: BPFE-Yogyakarta.