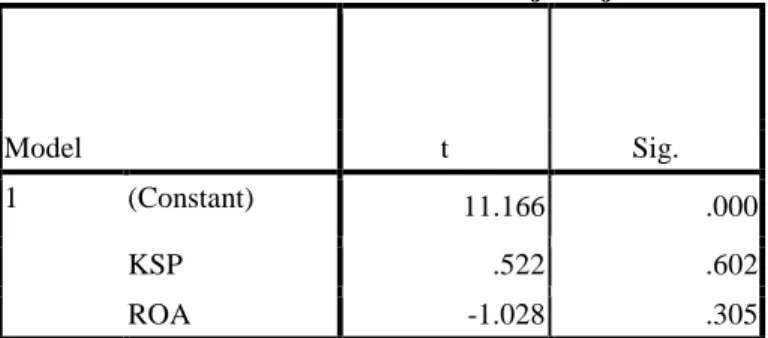

Pengaruh Profitabilitas dan Kepemilikan Saham Publik terhadap Luas Pengungkapan Corporate Social Responsibility (CSR)

Teks penuh

Gambar

Dokumen terkait

Pelaksanaan Pengawasan Pemerintah Nagari 28,61% Terlaksananya audit. operasional

Melibatkan anak dalam perencanaan dan persiapan makan merupakan pola asuh makan yang baik karena anak dilibatkan memilih makanan yang sehat tetapi apabila orang

Jadi, secara singkat, kajian filsafat dari perspektif sejarah intelektual hanya mengkajinya dari perspektif kesejarahan dan kepentingan kajian ilmiah ( scholarly study

2017, telah mengadakan perubahan jadwal lelang (Upload Dokumen penarwaran) karena andanya gangguan pada Aplikasi Enaproc LKPP sehingga peserta lelang tidak dapat

Pada Tabel 9 menunjukkan bahwa pada klas- ter plot 2, 6, dan 13 memiliki nilai kesehatan hutan yang jelek karena pada klaster plot 2, 6, dan 13 memiliki nilai

Komoditas yang mempunyai produksi terbesar adalah padi sawah yaitu dengan rata-rata produksi mencapai 1.079.780,05 ton/tahun atau 95,23% dari seluruh produksi komoditas

Hasil dari yang telah dilakukan mencangkup q factor dan BER dari simulasi jaringan CWDM dari yang tanpa nonlinier dan dengan efek nonlinier. Variasi yang

palatal rugae (PR), are asymmetrical and irregular elevations of the oral mucosa in the anterior third of the palate, arranged in a transverse direction from the palatine raphe