ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI BERBASIS MICROSOFT ACCESS DI PAROKI

(Studi Kasus di Paroki Santa Theresia Sedayu, Paroki Santa Perawan Maria Lourdes Promasan, dan Paroki Santo Petrus dan Paulus Klepu)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Dimas Panji Hartanto 152114061

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2020

i

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI BERBASIS MICROSOFT ACCESS DI PAROKI

(Studi Kasus di Paroki Santa Theresia Sedayu, Paroki Santa Perawan Maria Lourdes Promasan, dan Paroki Santo Petrus dan Paulus Klepu)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Dimas Panji Hartanto 152114061

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

YOGYAKARTA 2020

iv

MOTTO DAN PERSEMBAHAN

To really feel the joy in life, you must suffer through the pain When you surrender to the light, you can face the darkest days

(Dream Theater)

Kupersembahkan skripsi ini untuk: Tuhan Yesus Kristus dan Bunda Maria Bapak dan Ibuku tercinta Kristanto Rahadiyan Fini Surianita Waruwu Sahabat-Sahabatku

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... v

HALAMAN PERSETUJUAN PUBLIKASI AKADEMIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI...ix

HALAMAN DAFTAR TABEL ... xi

ABSTRAK ... xii

ABSTRACT ... xiii

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Organisasi Nirlaba ... 7

B. Organisasi Paroki ... 8

C. Sistem ... 9

D. Sistem Informasi Akuntansi ... 9

E. Sistem Informasi Akuntansi Paroki ... 10

x

G. Pengadopsian Teknologi ... 16

H. Technology-Organization-Environment (TOE) framework ... 17

I. Pengadopsian Sistem Informasi Baru ... 21

BAB III METODOLOGI PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Tempat dan Waktu Penelitian ... 28

C. Objek Penelitian dan Subjek Penelitian ... 29

D. Data yang Dibutuhkan ... 29

E. Teknik Pengumpulan Data ... 29

F. Teknik Analisis Data ... 30

BAB IV GAMBARAN UMUM PAROKI...34

A. Profil Paroki Santa Theresia Sedayu ... 34

B. Profil Paroki Santa Maria Lourdes Promasan ... 37

C. Profil Paroki Santo Petrus dan Paulus Klepu ... 40

BAB V ANALISIS DATA DAN PEMBAHASAN...47

A. Daftar Nama Narasumber ... 47

B. Deskripsi Data ... 47

C. Analisis Data ... 53

D. Hasil Penelitian dan Interpretasi ... 78

BAB VI PENUTUP...86 A. Kesimpulan ... 86 B. Keterbatasan Penelitian ... 87 C. Saran ... 87 DAFTAR PUSTAKA ... 89 LAMPIRAN ... 91

xi

DAFTAR TABEL

Halaman Tabel 1: Daftar nama narasumber ...47 Tabel 2: Hasil Penelitian dan Rekomendasi ...83

xii ABSTRAK

ANALISIS PENERAPAN SISTEM INFORMASI AKUNTANSI BERBASIS MICROSOFT ACCESS DI PAROKI

(Studi Kasus di Paroki Santa Theresia Sedayu, Paroki Santa Perawan Maria Lourdes Promasan, dan Paroki Santo Petrus dan Paulus Klepu)

Dimas Panji Hartanto NIM: 152114061 Universitas Sanata Dharma

Yogyakarta 2020

Sistem Informasi Akuntansi (SIA) adalah sistem informasi berbasis komputerisasi yang mengolah data keuangan yang berhubungan dengan data transaksi dalam siklus akuntansi dan menyajikannya dalam bentuk laporan keuangan. Microsoft Access merupakan salah satu Sistem Informasi Akuntansi (SIA) yang digunakan dan direkomendasikan oleh Keuskupan Agung Semarang untuk pengolahan data keuangan paroki. Penelitian ini bertujuan untuk mengetahui penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access di paroki berdasarkan tiga konteks kerangka TOE, yaitu konteks teknologi, konteks organisasi, dan konteks lingkungan.

Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang dilakukan pada penelitian ini adalah wawancara dan dokumentasi. Peneliti menggunakan teknik analisis data deskriptif kualitatif dengan berdasarkan langkah-langkah yaitu reduksi data, penyajian data, dan penarikan kesimpulan.

Hasil penelitian menunjukkan bahwa pada konteks teknologi, Paroki Sedayu dan Klepu sudah konsisten menggunakan Microsoft Access dalam pengelolaan keuangannya. Sedangkan Paroki Promasan belum konsisten menerapkan Microsoft Access, karena kurangnya Sumber Daya Manusia dan adanya masalah internal paroki. Pada konteks organisasi, Romo paroki di ketiga paroki yang diteliti menyatakan mengikuti keputusan keuskupan terkait perubahan sistem informasi akuntansi dan mendukung dalam menerapkan Microsoft Access. Dengan ukuran dari masing-masing paroki, dua paroki yaitu Paroki Sedayu dan Klepu sudah siap menerapkan Microsoft Access. Sedangkan Paroki Promasan belum siap menerapkan Microsoft Access. Pada konteks lingkungan, penerapan sistem informasi akuntansi baru berbasis Microsoft Access penting untuk diterapkan dalam kegiatan keuangan paroki. Microsoft Access sudah memberikan informasi yang jelas dan memadahi.

xiii ABSTRACT

ANALYSIS OF THE IMPLEMENTATION OF ACCOUNTING INFORMATION SYSTEM BASED ON MICROSOFT ACCESS IN

THE PARISH

(Case study in Parish of Santa Theresia Sedayu, Parish of Santa Perawan Maria Lourdes Promasan, and Parish of Santo Petrus dan Paulus Klepu)

Dimas Panji Hartanto NIM: 152114061 Sanata Dharma University

Yogyakarta 2020

The Accounting Information System (AIS) is a computerized information system that processes financial data related to transaction data in the accounting cycle and presents it in the form of financial reports. Microsoft Access is one of the Accounting Information Systems (SIA) used and supported by the Semarang Archdiocese for processing parish financial data. This study aims to implement the Microsoft Access-based Accounting Information System (SIA) in parishes based on three TOE framework contexts, namely the technological context, the organizational context, and the environmental context.

This type of research is a case study. Data collection techniques used in this study were interviews and documentation. Researchers used qualitative descriptive data analysis techniques based on steps, namely data reduction, data presentation, and drawing conclusions.

The results showed that in the technological context, the Parishes of Sedayu and Klepu have consistently used Microsoft Access in their financial management. Meanwhile, Promasan Parish has not consistently implemented Microsoft Access, due to a lack of human resources and internal parish problems. In the organizational context, parish priests in the three parishes studied stated that they had followed the diocese's decision regarding changes to the accounting information system and supported implementing Microsoft Access. With the size of each parish, two parishes namely Sedayu and Klepu Parishes are ready to implement Microsoft Access. Meanwhile, Promasan Parish is not ready to implement Microsoft Access. In the environmental context, it is important to implement a new accounting information system based on Microsoft Access in parish finance activities. Microsoft Access has provided clear and adequate information.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pada periode tahun 2019, teknologi informasi berkembang sangat pesat. Adanya sistem informasi sangat penting bagi lembaga, organisasi maupun perusahaan. Berbagai sistem informasi banyak diciptakan untuk mempermudah dalam pengelolaan suatu organisasi. Salah satu sistem yang penting bagi suatu organisasi yaitu sistem informasi akuntansi.

Sistem informasi akuntansi merupakan sistem yang mengumpulkan, mencatat, menyimpan, dan mengelola data untuk menghasilkan sebuah informasi. Informasi yang ditemukan selanjutnya akan dikomunikasikan dan dianalisa oleh pihak manajemen dalam proses pengambilan keputusan dalam sebuah organisasi. Seiring berjalannya waktu, pengelolan keuangan organisasi pada saat ini sebagian besar menggunakan teknologi seperti

software khusus untuk akuntansi. Penggunaan software sangat terbantu

dalam mengelola data keuangan organisasi. Dengan menggunakan

software, maka keuangan organisasi dapat dikelola dengan cepat dan

tersistem. Penggunaan yang mudah dan murah juga mempengaruhi organisasi untuk mengadopsinya.

Paroki merupakan salah satu organisasi niralaba yang mengadopsi

software akuntansi. Paroki-Paroki di Kevikepan Yogyakarta menggunakan software yang dikeluarkan oleh perusahaan internasional, yaitu Microsoft. Software tersebut ialah Microsoft Excel dan Microsoft Access. Namun, dari

Keuskupan Agung Semarang dalam pengelolaan keuangan Paroki direkomendasikan menggunakan Microsoft Access.

Pada periode tahun 2020, paroki di Kevikepan Yogyakarta mempunyai dua sistem akuntansi yang diberikan oleh Keuskupan Agung Semarang (KAS). Sistem tersebut yaitu, Microsoft Access dan Microsoft

Excel. Terdapat 16 paroki menggunkan Microsoft Access dan 18 paroki

menggunakan Microsoft Excel dari 34 paroki di Kevikepan Yogyakarta. Penerapan Microsoft Access bersifat sukarela dan tidak ada paksaan dari Keuskupan Agung Semarang untuk menggunakkan Microsoft Access. Keuskupan Agung Semarang membebaskan setiap paroki untuk memilih sistem yang digunakan. Tetapi, Keuskupan Agung Semarang sangat menyarankan untuk menggunakan Microsoft Access karena Microsoft

Access tergolong sistem baru yang diterapakan di Kevikepan Yogyakarta.

Dalam sistem informasi, pengadopsian teknologi telah menjadi salah satu area yang diteliti secara luas. Studi tentang adopsi teknologi bertujuan untuk memahami, memprediksi, dan menjelaskan variabel yang memengaruhi perilaku adopsi pada tingkat individu maupun organisasi untuk menerima dan menggunakan inovasi teknologi. Pada penelitian ini, peneliti akan mengkaji dan mengidentifikasi penggunaan teknologi sistem informasi akuntansi yang digunakan di Paroki paroki.

Penelitian dilakukan di Paroki Santa Theresia Sedayu, Paroki Santa perawan Maria Lourdes Promasan, dan Paroki Santo Petrus dan Paulus

Klepu. Peneliti memilih ketiga Paroki tersebut karena ketiga Paroki letaknya jauh dari pusat kota Yogyakarta dan sudah menerapkan Microsoft Access dalam penyusunan dan pelaporan laporan keuangan. Namun, dalam penerapan Microsoft Access ketiga Paroki masih mengalami beberapa permasalahan khususnya sumber daya manusianya dan salah satu Paroki belum konsisten menggunakan Microsoft Access. Hal tersebutlah yang menarik minat peneliti untuk melakukan penelitian mengenai penerapan Sistem Informasi Akuntansi berbasi Microsoft Access di ketiga Paroki.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah bagaimana penerapan Sistem Informasi Akuntansi berbasis Microsoft Access di Paroki Santa Theresia Sedayu, Santa Perawan Maria Lourdes Promasan dan Santo Petrus dan Paulus Klepu dilihat dengan kerangka Technology-Organization-Environment (TOE)? C. Batasan Masalah

Sistem informasi akuntansi adalah sistem berbasis komputer yang digunakan untuk mengolah data keuangan. Pada periode tahun 2019, terdapat berbagai macam sistem informasi akuntansi yang digunakan pada perusahaan maupun organisasi. Mengingat pembahasan mengenai sistem informasi akuntansi sangat luas, maka penelitian ini akan dibatasi pada penerapan sistem informasi akuntansi berbasis Microsoft Access dengan berdasarkan kerangka Technology-Organization-Environment (TOE).

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui penerapan Sistem Informasi Akuntansi berbasis Microsoft Access pada Paroki Katolik Santa Theresia Sedayu, Paroki Katolik Santa Perawan Maria Lourdes Promasan, Paroki Katolik Santo Petrus dan Paulus Klepu.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi: 1. Paroki Katolik Di Yogyakarta.

Hasil penelitian diharapkan dapat diterima sebagai bahan pertimbangan mengenai penerapan Sistem Informasi Akuntansi berbasis Microsoft

Access.

2. Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi tambahan bacaan di Perpustakaan Universitas Sanata Dharma dan khususnya bagi Fakultas Ekonomi.

3. Bagi Penulis

Hasil penelitian diharapkan dapat menjadi media untuk mengembangkan pemahaman dan teori-teori yang telah di peroleh.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisikan teori-teori yang berkaitan dengan pengendalian internal pengeluaran kas organisasi nirlaba Paroki Katolik.

BAB III METODE PENELITIAN

Bab ini membahas jenis penelitian, waktu dan tempat penelitian, subjek dan objek penelitian, teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PAROKI

Bab ini memberikan gambaran profil Paroki yang menjadi sasaran penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini akan menguraikan dan menjelaskan analisis data yang diperoleh dari hasil penelitian lapangan serta pembahasannya.

BAB IV PENUTUP DAN SARAN

7

BAB II

LANDASAN TEORI A. Organisasi Nirlaba

Organisasi nirlaba merupakan tipe organisasi Pure-Nonprofit

Organization yang merupakan bagian dari organisasi sektor publik.

Organisasi nirlaba atau organisasi non profit adalah organisasi yang tujuan utamanya mendukung suatu isu atau persoalan di masyarakat tanpa mengkomersialkannya atau mencari keuntungan moneter. Dalam PSAK No.45 (2012: 45.2) organisasi nirlaba atau organisasi yang tidak bertujuan memupuk keuntungan memiliki ciri-ciri sebagai berikut:

1. Sumber daya entitas berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumberdaya yang diberikan.

2. Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan kalau suatu entitas menghasilkan laba, maka jumlahnya tidak pernah dibagikan kepada para pendiri atau pemilik entitas tersebut.

3. Tidak ada kepemilikan seperti lazimnya pada organisasi bisnis, dalam arti bahwa kepemilikan dalam organisasi nirlaba tidak dapat dijual, dialihkan, atau di tebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas pada saat likuidasi atau pembubaran entitas.

B. Organisasi Paroki

Paroki (dalam hal ini termasuk Kuasi Paroki, Paroki Administratif, dan Stasi) sebagai salah satu organisasi, Paroki mempunyai karakteristik yang berbeda dengan organisasi yang lain. Di dalam suatu paroki ada bagian-bagian yang disebut wilayah, lingkungan dan kelompok kategorial serta unit karya, tempat ziarah milik paroki serta lembaga karya yang didirikan oleh Paroki (PPAP KAS, 2018: 3). Perbedaan antara Paroki dengan organisasi lain terletak pada kewenangan Uskup dalam menetapkan:

1. Kebijakan dan tatacara pengumpulan dana.

Uskup berwenang menetapkan kebijakan dan tata cara pengumpulan dana oleh paroki untuk kepentingan solidaritas Paroki universal melalui tahta suci, untuk kepentingan solidaritas Paroki Partikular dan solidaritas antar paroki di wilayah keuskupan yang bersangkutan. 2. Kebijakan dan tata cara pengurusan harta benda.

Uskup berwenang menetapkan kebijakan dan tata cara pengurusan harta benda paroki. Pengurusan harta benda paroki secara umum didasarkan pada pengertian bahwa paroki adalah bagian dari Keuskupan, sehingga harta benda paroki merupakan harta benda Keuskupan.

3. Mengenai kewenangan melakukan supervisi dan audit.

Uskup berwenang untuk melakukan supervisi dan audit terhadap pengelolaan keuangan dan harta benda paroki. Supervisi dilakukan secara berkala oleh tim yang dibentuk pada tingkat keuskupan dan menjalankan pemeriksaan, penilaian, koreksi dan pengenaan sanksi atas

pelanggaran jika ada. Audit secara internal maupun eksternal dilaksanakan oleh personalia/tim pelaksana audit yang ditunjuk oleh Uskup dengan tetap mengindahkan hokum universal dan hukum sipil. C. Sistem

Menurut Diana dan Setiawati (2011: 3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerja sama untuk mencapai tujuan tertentu. Menurut Mulyadi (2016: 4), sistem adalah suatu prosedur jaringan yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

Tujuan dasar suatu sistem tergantung pada jenis sistem itu sendiri. Sebagai contoh, peredaran darah manusia merupakan sistem biologi yang memiliki tujuan untuk mengedarkan darah yang mengandung oksigen dan sari makanan ke seluruh tubuh. Sedangkan sistem buatan manusia seperti sistem yang terdapat di organisasi atau perusahaan juga mempunyai tujuan yang berbeda-beda (Diana dan Setiawati, 2011: 3).

D. Sistem Informasi Akuntansi

Sistem Iinformasi akuntansi merupakan sistem yang bertujuan untuk mengumpulkan dan memproses data serta melaporkan informasi-informasi yang berkaitan dengan transaksi keuangan (Diana dan Setiawati, 2011: 3). Menurut Bodnar dan Hopwood (2006: 9), sistem informasi akuntansi adalah sistem berbasis komputer yang dirancang untuk mentransformasi data akuntansi menjadi informasi.

E. Sistem Informasi Akuntansi Paroki

Keuskupan Agung Semarang telah mengusulkan dua software untuk pengelolaan akuntansi paroki. Setiap paroki dapat memilih salah satu

software untuk diterapkan pada masing-masing paroki. Sistem akuntansi

tersebut menggunakan software Microsoft Access dan Microsoft Excel. 1. Microsoft Access

Menurut Madcoms dalam Akbari dan Soepeno (2016) Microsoft Acces merupakan program database yang sudah populer dan banyak digunakan saat ini. Karena kemudahannya dalam pengelolaan berbagai jenis database serta hasil akhir berupa laporan dengan tampilan dengan desain yang lebih menarik. Komponen Utama dari Microsoft Acces adalah Database. Database merupakan kumpulan data dan informasi yang disimpan didalam komputer secara sistematik sehingga dapat diperiksa kembali menggunakan suatu program komputer untuk memperoleh informasi dari basis data yang tersimpan pada komputer.

Menurut Wahana Komputer dalam Akbari dan Soepeno (2016) Microsoft Acces adalah sebuah aplikasi basis data dari Microsoft yang ditunjukan untuk skala kecil hingga menengah. Microsoft Acces ini memiliki beberapa kelebihan yaitu:

a. Aplikasinya mudah diperoleh.

b. Manipulasi tabel dan data mudah dilakukan. c. Tersedia fasilitas keamanan data.

Menurut Wahana Komputer dalam Akbari dan Soepeno (2016) Microsoft Acces memiliki sarana atau objek yang dapat mempermudah dalam membangun sebuah database. Objek – objek tersebut antara lain:

a. Tabel

Komponen utama dalam database Microsoft Acces yang berfungsi sebagai tempat untuk menyimpan data adalah tabel. Tabel merupakan tempat untuk menampung sejumlah data yang akan diolah dan mempunyai suatu tema tertentu. Tabel terdiri dari beberapa bagian sebagai berikut:

1) Field merupakan tempat data atau informasi dalam kelompok sejenis yang dimasukkan atau diinputkan pada bagian kolom tabel.

2) Record merupakan kumpulan dari beberapa field yang saling berhubungan tersimpan dalam bentuk baris dan tabel. Satu tebel dapat terdiri dari beberapa record sekaligus.

b. Query

Query merupakan objek database yang dapat digunakan untuk memasukkaan dan mengolah data yang berupa rumus, mengurutkan dan menyaring data. Syarat utama yang diperlukan untuk membuat sebuah query adalah harus ada tabel

dan query dapat dibentuk dari satu tabel atau lebih, bahkan dari hasil query lain yang masih dalam satu database.

c. Form

Selain melalui jendela database sebuah tabel. Penginputan data juga bisa menggunakan form. Dengan menggunakan form dapat menampilkan lembar kerja input dengan tampilan yang lebih baik dan menarik. Langkah untuk membuat form dengan menggunakan tombol form adalah:

1) Pada mavigation pane, pilih nama objek tabel atau query yang akan digunakan sebagai sumber data form.

2) Klik tab create dan klik tombol form pada group forms, sehingga akan tampil bentuk form yang menampilkan semua field dengan urutan dari atas kebawah sumber data form.

d. Report

Report atau laporan merupakan hasil akhir dari pengolahan data dalam Microsoft Acces yang dapat ditampilkan dalam layar monitor maupun printer.

2. Microsoft Excel

Microsoft excel dapat digunakan untuk menyelesaikan berbagai

keperluan administrasi, dari yang sederhana sampai dengan yang rumit. Menurut Susandra (2010), “Microsoft Excel merupakan program

aplikasi spreasheet (lembar kerja elektronik). Fungsi dari Microsoft Excel adalah untuk melakukan operasi perhitungan serta dapat mempresentasikan data ke dalam bentuk tabel. Microsoft Excel ini memiliki beberapa kelebihan yaitu:

a. Tampilan yang nyaman dan mudah digunakan.

b. Ekstensi file (.xls) yang kompatibel dengan berbagai program lain

c. Lembar kerja yang besar dan luas d. Bisa membaca Ekstensi (.csv)

Unsur-unsur utama tampilan layar Microsoft Excel dikemukakan oleh Susandra (2012) yaitu, sebagai berikut:

a. Judul

Judul menampilkaan judul program dan dokumen aktif atau nama file dari lembar kerja yang aktif.

b. Office Button

Berisi barisan perintah untuk pengoperasian program yang standar misalnya membuat dokumen baru, membuka dokume lama, menyimpan, mencetak dan mempublish dokumen. c. Akses Cepat Toolbar (Quick Access Toolbar)

Merupakan sarana yang disediahkan Microsoft Excel untuk mempercepat akses bekomunikasi dengan misalnya menyimpan, mencetak dan sebagainya.

d. Toolbar

Merupakan deretan tool-tool (gambar-gambar) yang mewakili perintah dan berfunsi untuk mempermudah dan mengefisienkan pengoperasian program.

e. Help

Bila kita ingin berutanya sesuatu, maka ketik pertanyaan pada tempat tersebut, Ms Excel akan memberikan alternatif jawaban terhadap pertanyaan yang dimaksud.

f. Lembar kerja (Workbook)

Baris ini berisikan ifnformasi halaman, section, letak insertion point dan tombol pengendali.

g. Cell

Cell merupakan nomor baris, nomor kolom, nama range,

fungsibdan penghubung vertical dan horisontal untuk memudahkan dalam membaca suatu dokumen dengan menggulung layar vertikal dan horisontal.

h. Column Heading

Berisi tentang petunjuk kolom pada lembar kerja sheet yang aktif.

i. Sel

Penggabungan antara baris dan kolom pada lembar sheet. j. Range

F. Laporan Keuangan Paroki

Laporan keuangan paroki adalah suatu susunan informasi keuangan yang dapat digunakan sebagai dasar pengambilan keputusan berbagai kebijakan reksa pastoral paroki. Untuk menyusun laporan keuangan pemahaman mengenai kerangka dasar laporan keuangan dan proses akuntansi diperlukan, sedangkan penggunaan laporan keuangan untuk pengambilan keputusan harus menyadari keterbatasan laporan keuangan (PPAP KAS, 2018: 11).

1. Tujuan Laporan Keuangan Paroki

Tujuan laporan keuangan paroki adalah untuk menyediakan informasi tentang posisi keuangan, aktivitas, arus kas, kinerja keuangan (perubahan asset bersih) dan informasi yang lain (PPAP KAS, 2018: 11).

Secara umum, laporan keuangan paroki berguna untuk membantu Dewan Paroki dan Keuskupan untuk melihat keadaan paroki terutama keadaan keuangan (PPAP KAS, 2018: 11). Menurut PPAP KAS (2018: 11), berikut adalah berapa kegunaan laporan keuangan menurut:

a. Sebagai bahan review dan evaluasi kinerja Dewan Paroki. b. Sebagai bahan pertimbangan untuk mengambil keputusan. c. Sebagai bahan pertimbangan untuk merumuskan kebijakan baru. d. Sebagai tanda kredibilitas suatu paroki.

2. Tanggung jawab atas Laporan Keuangan Paroki

Menurut (PPAP KAS, 2018: 12), tanggung jawab atas laporan keuangan paroki sebagai berikut:

a. Selaras dengan kebijakan Uskup bahwa penanggung jawab pengelolaan keuangan paroki adalah Pastor Paroki, maka Pastor Paroki bertanggung jawab atas penyususnan dan penyajian laporan keuangan.

b. Selaras dengan kebijakan Uskup bahwa Pastor Paroki yang

ex-officio adalah ketua PGPM, maka penandatanganan laporan

keuangan adalah Pastor Paroki.

c. Secara operasional, tanggungjawab Pastor Paroki dilaksanakan oleh Dewan Paroki yang sehari-hari diwakili oleh Bendahara I (satu) yang juga ex-officio adalah bendahara PGPM.

d. Apabila Kuasi Paroki, Paroki Administratif atau stasi dalam suatu paroki belum berbadan hukum mandiri, maka laporan keuangan paroki harus dikonsolidasikan pada tingkat paroki.

G. Pengadopsian Teknologi

Khasawneh, dalam Hemlata Gangwar et al. (2014), mendefinisikan adopsi teknologi sebagai "penggunaan pertama atau penerimaan teknologi baru atau produk baru”. Sebagai perilaku individu sukarela (Musawa dan Wahab, 2012), adopsi teknologi dijelaskan oleh berbagai teori dan model seperti sebagai berikut:

2. IDT (innovation diffusion theory) Rogers (1995);

3. TRA (theory of reasoned action) Fishbein and Ajzen (1975);

4. TPB (theory of planned behavior) Ajzen (1991)

5. TOE framework (technology-organization-environment) Tornatzky and Fleischer (1990)

6. UTAUT (unified theory of acceptance and use of technology) Venkatesh et al. (2003).

Liu et al. dalam Hemlata Gangwar et al. (2014), mengkategorikan adopsi pada tiga tingkatan yaitu: individu, kelompok/tim dan organisasi. Studi berpendapat bahwa TRA, TPB dan UTAUT dikembangkan untuk memprediksi adopsi individu.

H. Technology-Organization-Environment (TOE) framework

TOE framework dikembangkan oleh Tornatzky dan Fleischer (1990). TOE Framework adalah serangkaian faktor yang memprediksi tingkat adopsi dan penghalang dari sistem informasi. Teori ini menyatakan bahwa inovasi bergantung pada kondisi organisasi, lingkungan industri, dan perkembangan teknologi. Pada dasarnya, model technology organization

environment (TOE) menggabungkan skema dari karakteristik teknologi,

faktor organisasi, dan unsur-unsur lingkungan makro (Ifinedo, 2012). Menurut Oliviera dan Martins (2011), kerangka TOE mengidentifikasi tiga aspek dalam dalam konteks organisasi yang mempengaruhi proses adopsi dan implementasi inovasi teknologi. Tiga konteks tersebut adalah

Menurut Tornatzky dan Fleischer dalam Gangwar et al. (2014), terdapat tiga elemen yang bisa mempengaruhi adopsi dan proses implemantasi dari inovasi teknologi yaitu:

1. Technological Context

Konteks teknologi mencakup semua teknologi yang relevan dengan perusahaan, baik teknologi yang sudah digunakan di perusahaan maupun yang tersedia di pasar. Teknologi yang sudah ada di perusahaan penting dalam proses adopsi karena mereka menetapkan batas luas pada ruang lingkup dan laju perubahan teknologi yang dapat dilakukan oleh sebuah perusahaan (Collins et al. dalam baker, 2011). Menurut Baker (2011) Inovasi yang ada tetapi belum digunakan di perusahaan, juga memengaruhi inovasi baik dengan membatasi batas-batas apa yang memungkinkan maupun dengan menunjukkan cara perusahaan di mana teknologi dapat memungkinkan mereka untuk berkembang dan beradaptasi. Organisasi harus mempertimbangkan jenis perubahan organisasi yang akan dibuat dengan mengadopsi inovasi baru. Beberapa inovasi akan memiliki dampak yang signifikan pada perusahaan.

Menurut Cordery et al. (2011) faktor Technological Context, termasuk karakteristik teknologi pada saat ini yang digunakan oleh organisasi, ketersediaan dan karakteristik teknologi alternatif. Juga penting adalah tingkat keselarasan antara teknologi dan strategi operasi organisasi. Menurut Musawa, Wahab, Hossain, Quaddus, Thiesse et al, Jang, Wang et al, Ramdani et al, Huang et al, Lin, Carnaghan, Klassen,

Raymond, dan Uwizeyemungu dalam Gangwar et al. (2014), Terdapat studi yang menunjukkan bahwa sistem asimilasi, kemampuan uji coba, kompleksitas, manfaat yang secara langsung dirasakan, manfaat yang secara tidak langsung dirasakan dan standarisasi merupakan hal yang signifikan dalam konteks teknologi.

2. Organizational context

Menurut Salwani et al, dalam Gangwar et al (2014) Organizational

context ini mengacu pada langkah-langkah deskriptif yang terkait

dengan organisasi seperti ruang lingkup perusahaan, ukuran perusahaan dan keyakinan manajerial, dll. Tingkat adopsi dipengaruhi oleh mekanisme intra-organisasi formal dan informal untuk komunikasi dan kontrol; bersama dengan sumber daya dan inovasi dari organisasi (Dedrick and West dalam Gangwar et al 2014). Menurut Grover, Premkumar, Ramamurthy, Potter, Russel, dan Hoag dalam Doolin dan Throsani (2007), “Dukungan dari dalam organisasi tersebut seperti dukungan dari manajemen tingkat atas dan internal inovation champion bisa menjadi pengaruh yang besar dalam penerapan Teknologi Informasi yang baru”.

Menurut Baker (2011) konteks organisasi mengacu pada karakteristik dan sumber daya perusahaan, termasuk menghubungkan struktur antara karyawan, proses komunikasi antar perusahaan, ukuran perusahaan, dan jumlah sumber daya. Proses komunikasi dalam konteks organisasi juga dapat mempromosikan atau menghambat inovasi.

Manajemen puncak dapat menumbuhkan inovasi dengan menciptakan konteks organisasi yang menyambut perubahan dan mendukung inovasi yang memajukan misi dan visi inti perusahaan (Tushman dan Nadler dalam baker, 2011). Perilaku kepemimpinan manajemen puncak dan proses komunikasi menggambarkan peran inovasi dalam strategi keseluruhan organisasi, menunjukkan pentingnya inovasi kepada bawahan, menghargai inovasi baik secara formal maupun informal, menekankan sejarah inovasi dalam suatu perusahaan, dan membangun tim eksekutif yang terampil yang mampu memberikan visi yang meyakinkan tentang masa depan perusahaan (Baker, 2011).

3. Environmental Context

Menurut Salwani et al, dalam Gangwar et al (2014) Environmental

Context berfokus pada bidang-bidang di mana perusahaan melakukan

operasi bisnisnya, dengan prioritas diberikan pada faktor-faktor eksternal yang mempengaruhi industri seperti insentif dan peraturan pemerintah. Menurut Doolin dan Troshani, dalam Cordery et al (2011) faktor-faktor konteks lingkungan muncul dari lingkungan bisnis eksternal dan karakteristik industri, infrastruktur pendukung dan pemerintah. Karakteristik industri termasuk tingkat persaingan, dan pengaruh atau tekanan dari mitra dagang organisasi, dan/atau peraturan dan agenda pemerintah. Dalam pasar yang kompetitif, organisasi akan mengadopsi teknologi, yang memungkinkan mereka untuk mendapatkan atau mempertahankan keunggulan kompetitif mereka.

Menurut Baker (2011) Konteks lingkungan mencakup struktur industri, ada atau tidaknya penyedia layanan teknologi, dan peraturan lingkungan. Ketersediaan tenaga kerja terampil dan ketersediaan konsultan atau pemasok lain layanan teknologi juga mendorong inovasi (Rees et al. dalam Baker. 2011). Peraturan pemerintah dapat memiliki efek menguntungkan atau merugikan pada inovasi. Ketika pemerintah memberlakukan batasan baru pada industri, seperti membutuhkan perangkat pengontrol polusi untuk perusahaan energi, inovasi pada dasarnya diamanatkan untuk perusahaan tersebut. Demikian pula, persyaratan keamanan dan pengujian yang ketat dapat menghambat inovasi di berbagai industri. Misalnya, dalam konstruksi, di mana bahan-bahan baru harus diuji secara luas sebelum dapat digunakan, atau di pertanian, di mana varietas tanaman baru harus dipatenkan dan dilisensikan, biaya inovasi bisa sangat tinggi. Dengan demikian, peraturan pemerintah dapat mendorong atau menghambat inovasi (Baker. 2011).

I. Pengadopsian Sistem Informasi Baru

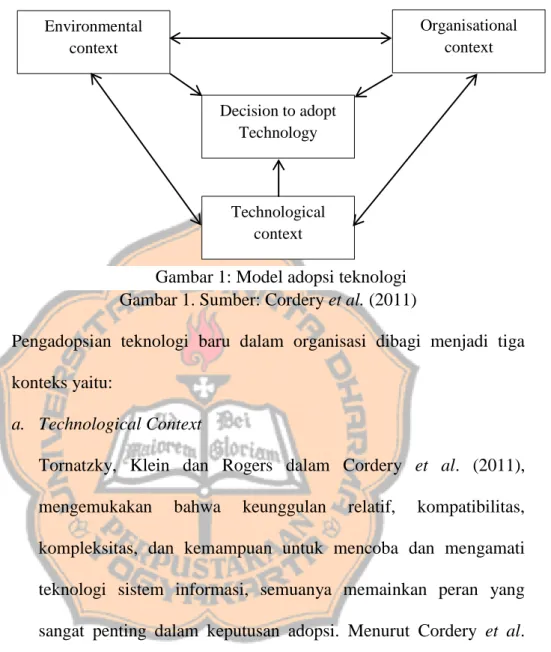

Menurut Doolin dan Troshani dalam Cordery et al. (2011). Tiga faktor yang mempengaruhi dalam mengadopsi teknologi baru ditunjukkan pada Gambar 1.

Gambar 1. Sumber: Cordery et al. (2011)

Pengadopsian teknologi baru dalam organisasi dibagi menjadi tiga konteks yaitu:

a. Technological Context

Tornatzky, Klein dan Rogers dalam Cordery et al. (2011), mengemukakan bahwa keunggulan relatif, kompatibilitas, kompleksitas, dan kemampuan untuk mencoba dan mengamati teknologi sistem informasi, semuanya memainkan peran yang sangat penting dalam keputusan adopsi. Menurut Cordery et al. (2011), faktor-faktor teknologi yang bisa mempengaruhi paroki dalam penerapan Microsoft Access antara lain:

1. Keunggulan Relatif

Menurut Doolin, Throsani, Oliver, Whymark, dan Premkumar dalam Cordery et al. (2011), pengadopsi potensial biasanya mengevaluasi keunggulan relatif dan manfaat teknologi baru terhadap biaya yang dirasakan. Pengadopsi akan Environmental context Technological context Organisational context Decision to adopt Technology

mempertimbangkan biaya awal dan berkelanjutan untuk mengadopsi teknologi terhadap potensi manfaat seperti pengurangan biaya kepatuhan dan peningkatan keunggulan kompetitif (Roger, Oliver dan Whymark, dalam Cordery et al., 2011). Semakin besar manfaat relatif yang dirasakan positif, semakin besar kemungkinan organisasi akan mengadopsi teknologi (Cordery et al. 2011). Keuntungan relatif menangkap sejauh mana pengadopsi potensial memandang suatu inovasi yang menawarkan keuntungan dibandingkan cara-cara sebelumnya dalam melakukan tugas yang sama. Keuntungan yang dirasakan dapat diukur dalam istilah ekonomi atau sosial seperti kinerja, kepuasan, reputasi, dan kenyamanan (Hwang et

al., 2016)

2. Kompatibilitas

Menurut Rogers dalam Cordery et al. (2011), faktor kompatibilitas adalah "sejauh mana inovasi dianggap konsisten dengan nilai-nilai yang ada, pengalaman masa lalu, dan kebutuhan pengadopsi potensial". Liu et al. dalam Hwang et al. 2016) berpendapat bahwa suatu inovasi berdifusi lebih bebas dan mudah di mana inovasi tersebut tampaknya cocok dengan proses yang ada pengadopsi. Delone dan McLean dalam Hwang

harus dipertimbangkan agar sistem dapat diimplementasikan dalam suatu organisasi.

3. Kompleksitas

Kompleksitas dianggap sebagai "tingkat dimana inovasi dianggap relatif sulit untuk dipahami dan digunakan". Meskipun kompleksitas, mungkin tidak sepenting keuntungan relatif dan faktor kompatibilitas, namun berpotensi mewakili lebih besar untuk adopsi teknologi. Kompleksitas teknologi mencakup pengetahuan dan keterampilan karyawan dalam organisasi (Rogers dalam Cordery et al., 2011). Liu et al. dalam Hwang et

al., 2016 mendefinisikan kompleksitas sebagai “apakah suatu

inovasi dapat dengan mudah diasimilasi atau tidak.” Telah dikemukakan bahwa kompleksitas suatu inovasi dan proses yang terlibat dalam implementasinya berpengaruh negatif terhadap adopsi.

4. Kemampuan untuk mencoba

Jika suatu organisasi dapat menguji atau menguji coba teknologi di lingkungannya sendiri, ia memiliki peluang untuk mengurangi ketidakpastian seputar adopsi teknologi (Rogers dalam Cordery

et al., 2011).

b. Organizational Context

DePietro et al. dalam Cordery et al. (2011) Faktor-faktor konteks organisasi yang merupakan kesiapan organisasi untuk mengadopsi

teknologi. Keputusan untuk mengadopsi teknologi seperti XBRL dapat dipengaruhi oleh manajemen puncak organisasi, seperti yang disarankan oleh Tarafdar dan Vaidya dalam Cordery et al. (2011). Menurut Cordery et al. (2011), faktor-faktor organisasi yang bisa mempengaruhi Paroki dalam penerapan teknologi baru yaitu: 1. Dukungan Manajemen Puncak

Manajemen puncak memiliki otoritas dan kontrol atas sumber daya organisasi, kegagalan untuk mendapatkan dukungan dari manajemen puncak dapat mengakibatkan adopsi teknologi yang gagal (Troshani dan Doolin, dalam Cordery et al., 2011). 2. Organization Champion atau pihak yang berkompeten

Menurut Neufeld et al. dalam Cordery et al. (2011), keberadaan pihak yang berkompeten dalam bidang bisnis akan mempengaruhi pengadopsian teknologi.

3. Ukuran Organisasi dan Sumber Daya

Ukuran organisasi juga dapat menjadi masalah. Organisasi besar mungkin memiliki lebih banyak sumber daya dari pada organisasi yang lebih kecil untuk mengadopsi teknologi baru (Janvrinet al. dalam Cordery et al. (2011). Sebaliknya, organisasi kecil ternyata kurang konservatif dan lebih terbuka terhadap ide-ide dan teknologi inovatif daripada yang lebih besar (Doolin dan Troshanidalam Cordery et al. (2011).

c. Environmental context

Faktor konteks lingkungan muncul dari lingkungan bisnis eksternal dan karakteristik industri, infrastruktur dan pemerintah. Karakteristik industri termasuk tingkat persaingan, dan pengaruh atau tekanan dari mitra dagang regulasi dan agenda pemerintah. Dalam pasar yang kompetitif, organisasi akan mengadopsi teknologi yang memungkinkan mereka untuk mendapatkan atau mempertahankan keunggulan kompetitif mereka (Doolin dan Troshani dalam Cordery et al., 2011).

Menurut Cordery et al., (2011), faktor-faktor lingkungan yang memengaruhi paroki dalam penerapan teknologi baru antara lain: 1. Kompetisi Pasar

Menurut Doolin dan Troshani (2007) sebuah organisasi akan mepertahankan keunggulan kompetitifnya dengan melakukan pengadopsian teknologi. Persaingan dan persaingan yang tinggi meningkatkan kemungkinan adaptasi inovasi untuk tujuan mendapatkan keunggulan kompetitif.

2. Mitra

Tekanan dari mitra kerja organisasi juga dapat mempengaruhi adopsi teknologi. Mitra kerja mencakup pihak-pihak dalam rantai pasokan organisasi seperti pelanggan, pemasok, dan vendor (Cordery et al., 2011)

3. Regulator

Regulator dan lembaga pemerintah juga dapat memengaruhi teknologi adopsi suatu organisasi; yaitu, ada "dorongan regulator" untuk mengadopsi teknologi baru (De Pietro et al., 1990; Davidson et al., 2006; Doolin dan Troshani, 2007; Locke dan Lowe, 2006 dalam Cordery et al., 2011).

4. Dukungan

Menurut Cordey et al. (2011) ketersediaan informasi yang cukup dan dukungan dari pihak eksternal mengenai adopsi teknologi baru. Misalnya, strategi pemasaran yang dirancang untuk menginformasikan dan mendidik organisasi tentang keberadaan dan manfaat teknologi baru dapat berdampak pada keputusan organisasi untuk mengadopsi teknologi informasi ini. Karenanya, perlu ada dukungan yang cukup dari vendor dan spesialis lain untuk mendorong organisasi untuk mengadopsi teknologi baru.

28 BAB III

METODOLOGI PENELITIAN A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian studi kasus, yang bisa diartikan penelitian yang hanya berfokus pada objek yang diteliti sehingga penarikan kesimpulan hanya berfokus pada objek yang diteliti. Dalam penelitian ini berfokus pada penerapan teknologi baru pada sistem informasi akuntansi Paroki paroki.

Menurut Emzir (2010: 20), “Penelitian studi kasus adalah penelitian Kualitatif yang berusaha menemukan makna, menyelidiki proses, dan memperoleh pengertian dan pemahaman yang mendalam dari individu, kelompok, atau situasi”.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian ini akan dilaksanakan di Paroki Katolik Santa Theresia Sedayu, Paroki Katolik Santa Perawan Maria Lourdes Promasan, Paroki Katolik Santo Petrus dan Paulus Klepu.

2. Waktu Penelitian

C. Objek Penelitian dan Subjek Penelitian 1. Objek Penelitian

Penerapan Sistem Informasi Akuntansi baru pada Paroki Katolik di Yogyakarta dengan tiga konteks (teknologi, organisasi, dan lingkungan).

2. Subjek Penelitian

Subjek dari penelitian ini adalah Bendahara/Operator Paroki. D. Data yang Dibutuhkan

1. Batas Wilayah Paroki, Daftar Lingkungan, dan Visi dan Misi Paroki. 2. Tiga konteks (teknologi, organisasi, dan lingkungan) yang

mempengaruhi penerapan sistem informasi akuntansi baru di paroki. E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Teknik Wawancara

Teknik wawancara adalah metode pengumpulan data dengan mengajukan beberapa pertanyaan secara bebas baik terstruktur maupun tidak terstruktur dengan tujuan memperoleh informasi secara luas mengenai objek penelitian. Jogiyanto (2013: 114) mendefinisikan wawancara adalah komunikasi dua arah untuk mendapatkan data dari responden. Wawancara ini juga melakukan tanya jawab kepada beberapa karyawan akuntansi mengenai prosedur dalam sistem akuntansi penerimaan kas, dokumen, dan catatan akuntansi yang digunakan. Dalam penelitian ini, peneliti akan mewawancarai

bendahara atau operator Paroki yang terkait pengoperasian Microsoft

Access. Panduan wawancara (Interview Guide) yang diadopsi dalam

penelitian ini dari pertanyaan dalam jurnal “A solution Looking for A

Problem: Factors associated with the non-adoption of XBRL”, yang

kemudian dikembangkan oleh Bonifasius Aprilianto Simatupang, Aknesia Dian Astuti, dan Gabriella Felistyani Gunarso (2019).

2. Teknik Dokumentasi

Teknik dokumentasi merupakan teknik pengumpulan data kualitatif yang berupa dokumen. Dokumen tersebut biasanya dalam bentuk notulen rapat, catatan harian, surat kabar, dan sebagainya.

F. Teknik Analisis Data

Dalam penelitian ini, peneliti menggunakan analisis data deskriptif kualitatif. Sugiyono (2017: 482) mengatakan analisis data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara, catatan, lapangan, dan dokumentasi, dengan cara mengorganisasikan data ke dalam kategori, memilih mana yang penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri atau orang lain. Menurut Miles dan Huberman (1992: 16) teknik analisis data dilakukan dengan melakukan langkah-langkah sebagai berikut:

a. Reduksi Data

Reduksi data merupakan proses pemilihan, penyederhanaan, pemfokusan, abstraksi, dan pentransformasian data mentah dari data

lapangan (Miles dan Huberman. 1992: 16). Pada penelitian ini peneliti berfokus pada topik penerapan Microsoft Access pada tiga Paroki Katolik Yogyakarta yang dipilih. Peneliti akan melakukan transkripsi wawancara dan setelah itu melakukan pemilahan data-data berdasarkan tiga konteks dalam kerangka Technological

Organizational Environtmental (TOE) yaitu:

1) Konteks teknologi

Hasil analisis data konteks teknologi terkait dengan pertanyaan yang berkaitan dengan faktor keunggulan relatif, kompatibilitas, komplksitas, dan kemampuan ujicoba. 2) Konteks organisasi

Hasil analisis data konteks organisasi terkait dengan pertanyaan yang berkaitan dengan faktor dukungan manajemen puncak, pihak yang berkompeten, dan ukuran dan sumber daya.

3) Konteks lingkungan.

Hasil analisis data konteks lingkungan terkait dengan pertanyaan yang berkaitan dengan faktor kompetisi pasar, mitra, regulator, dan dukungan.

b. Penyajian Data

Penyajian data merupakan sekumpulan informasi tersusun yang memberi kemungkinan adanya penarikan kesimpulan (Miles dan Huberman 1992: 17). Dalam penelitian ini, peneliti menyajikan data

berupa penjelasan. Penjelasan tersebut dikelompokkan berdasarkan tiga konteks dalam pengadopsian teknologi dalam kerangka

Technological Organizational Environmental (TOE) yaitu:

1) konteks teknologi

Penyajian data konteks teknologi terkait dengan hasil analisis data yang berkaitan dengan faktor keunggulan relatif, kompatibilitas, komplksitas, dan kemampuan ujicoba.

2) Konteks organisasi

Penyajian data konteks organisasi terkait dengan hasil analisis data yang berkaitan dengan faktor dukungan manajemen puncak, pihak yang berkompeten, dan ukuran dan sumber daya.

3) Konteks lingkungan

Penyajian data konteks lingkungan terkait dengan hasil analisis data yang berkaitan dengan faktor kompetisi pasar, mitra, regulator, dan dukungan.

c. Penarikan Kesimpulan

Penarikan kesimpulan merupakan proses analisis yang penting. Dari permulaan pengumpulan data, seorang penganalisis mulai mencatat keteraturan, pola-pola, penjelasan, konfigurasiyang mungkin, alur sebab akibat dan proporsi (Miles dan Huberman, 1992: 18).

Penarikan kesimpulan dilakukan oleh peneliti setelah melakukan transkripsi wawancara, reduksi data, dan penyajian data.

34 BAB IV

GAMBARAN UMUM PAROKI

A. Profil Paroki Santa Theresia Sedayu

1. Letak Geografis Paroki Santa Theresia Sedayu

Paroki Santa Theresia Sedayu adalah persekutuan paguyuban-paguyuban umat beriman sebagai bagian dari Keuskupan Agung Semarang.Paroki ini berlokasi di kecamatan Sedayu, Bantul, Yogyakarta. Wilayah geografis Paroki Santa Theresia Sedayu meliputi tiga kabupaten, yaitu kabupaten bantul, sleman dan kulon progo.

2. Batas-batas Wilayah Paroki Santa Theresia Sedayu a. Barat

Berbatasan dengan Paroki Santa Maria Tak Bercela Nanggulan. b. Selatan

Berbatasan dengan Paroki Hati Kudus Tuhan Yesus Pugeran. c. Timur

Berbatasan dengan Paroki Santa Maria Asumpta Gamping. d. Utara

Berbatasan dengan Paroki Santo Petrus dan Paulus Klepu dan Paroki Santa Maria Asumpta Gamping.

3. Lingkungan-lingkungan di paroki Santa Theresia Sedayu 1) Yakobus Tiwir

3) Mikael Blendung 4) FX Gesikan 5) Yustinus Nglahar 6) Albertus Kaliduren 7) Aloysius Kaliduren

8) Yohanes Maria Vianey Klangon 9) Antonius Malangan

10) Yohanes Rasul Sentolo 11) Petrus Kanisius Salamrejo 12) FA Taman Sedayu

13) Pius X Surobayan 14) Vincentius Panggang 15) Agustinus Sengon 16) Nikolaus Gunung Polo 17) Markus Semampir 18) Thomas Metes

19) Yohanes Bosco Sedayu Permai 20) Andreas Pedesan

21) Yoakhim Demangan

22) Carolus Boromeus Polaman Senowo 23) Lukas Sundi

24) Yohanes Paulus II Gubug 25) Ignatius Ngigas

26) Christophorus Pesona Alam 27) Paulus Sedayu 28) Stephanus Goser 29) Matius Jurug 30) Monica Gamplong 31) YP Gubug

32) Antonius Padua Kedungdengkeng 4. Visi dan Misi

VISI: “Dalam semangat Santa Theresia menjadi persekutuan umat beriman yang guyub, dekat dengan Allah, beriman tangguh dan mendalam serta siap diutus membawa berkat bagi warganya dan bagi masyarakat”.

MISI:

a. Dalam semangat dan teladan Santa Theresia.

b. Peningkatan iman yang mendalam dan tangguh (pemahaman, pengungkapan, penghayatan serta perwujudannya).

c. Peningkatan peran awam dalam bidang sosial – kemasyarakatan – politik.

d. Pemberdayaan kaum KLMD (kecil, lemah, miskin dan diffabel) peningkatan usaha melestarikan keutuhan ciptaan.

5. Dewan Paroki Santa Theresia Sedayu a. Dewan Inti yang terdiri dari:

2) Koordinator-koordinator tim kerja. b. Dewan Harian yang terdiri dari:

1) Ketua (pastor kepala ex officio).

2) Wakil Ketua I (pastor pembantu ex officio). 3) Wakil Ketua II (awam).

4) Ketua-ketua bidang. 5) Ketua Stasi. 6) Sekretaris I. 7) Sekretaris II. 8) Bendahara I. 9) Bendahara II.

B. Profil Paroki Santa Maria Lourdes Promasan

1. Letak Geografis Paroki Santa Perawan Maria Lourdes PromasanParoki Santa Perawan Maria Lourdes Promasan, Dusun Promasan RT 67/RW 32, Desa Banjaroya, Kecamatan Kalibawang, Kabupaten Kulon Progo. 2. Lingkungan-lingkungan di Paroki Santa Perawan Maria Lourdes

Promasan: 1) Wonokriyo 2) Kerugmunggang 3) Kerungbatur 4) Kerugdesa 5) Kapuan 6) Wonolelo

7) Gempal 8) Plengan 9) Durensawit Maria 10) Durensawit Yosep 11) Semagung 12) Wonotawang 13) Kajoran 14) Tanjung 15) Kalisentul 16) Klangon 17) Slanden 18) Semawun 19) Karangharjo 20) Bogo 21) Panto 22) Promasan 23) Ploso 24) Kajoran Pelem 25) Tuksongo 26) Dlingseng

3. Visi dan Misi VISI:

Bersama Bunda Maria yang sederhana, rendah hati, sabar, pradhah dan setia menyertai umatnya dalam peziarahan menuju persekutuan Allah Tritunggal, umat Paroki Promasan mewujudkan paguyuban murid-murid Kristus yang militan, sejahtera, mandiri dan peka zaman.

MISI:

a. Mengakarkan devosi umat kepada Bunda Maria.

b. Meningkatkan pendampingan paguyuban-paguyuban yang ada di paroki.

c. Meningkatkan pemahaman umat mengenai pengungkapan dan perwujudan iman Katolik.

d. Meningkatkan kesejahteraan hidup umat.

e. Meningkatkan kemandirian dan semangat juang umat.

f. Meningkatkan kepekaan umat terhadp situasi dan perkembangan zaman.

4. Dewan Paroki Santa Perawan Maria Lourdes Promasan a. Ketua b. Wakil ketua I c. Wakil ketua II d. Kabid I e. Kabid II f. Kabid III

g. Kabid IV h. Kabid V i. Sekretaris I j. Sekretaris II k. Bendahara I l. Bendahara II m. Bendahara III

C. Profil Paroki Santo Petrus dan Paulus Klepu

1. Letak Geografis Paroki Santo Petrus dan Paulus Klepu

Paroki Santo Petrus dan Paulus adalah persekutuan paguyuban-paguyuban umat beriman sebagai bagian dari Keuskupan Agung Semarang.Paroki ini berlokasi di Sendangmulyo, Minggir, Sleman Yogyakarta.Wilayah geografis Paroki St. Petrus dan Paulus Klepu meliputi tiga kecamatan, yaitu kecamatan Minggir, kecamatan Godean dan kecamatan Moyudan.

2. Batas-batas Wilayah Paroki Santo Petrus dan Paulus Klepu. a. Barat

Berbatasan dengan Paroki Santa Theresia lisieux Boro dan Paroki Santa Maria Tak Bercela Nanggulan.

b. Selatan

Berbatasan dengan Paroki Santa Theresia Sedayu. c. Timur

d. Utara

Berbatasan dengan Paroki Santo Yosep Medari.

3. Lingkungan-lingkungan di Paroki Santo Petrus dan Paulus Klepu 1) Bernadus Sidoagung

2) Maria Kleben

3) Thomas Aquinas Jering Kulon 4) Petrus Kanisius Pedaran 5) Agatha Timbulrejo

6) Stefanus Gedongan-Sumberan 7) Yusup Ngento-ento

8) Aloysius Nulisan 9) Bernadeta Pendulan 10) Don Bosco Sejati Dukuh 11) Roselina Sejati Desa

12) Maria Imaculatie Cordis Setran 13) Anna Jitar Dukuh

14) Timotius Keron

15) Yohanes Penginjil Puluhan 16) Theresia Alit Jitar Pingitan 17) Herman Yosef Balan 18) Clara Klepu

19) Gregorius Agung Krompakan 20) Antoniua Kwayuhan

21) Lukas Bero-Kwarasan 22) Markus Jonggrangan 23) Agustinus Plombangan 24) Matius Sembuhan 25) Ignatius Sumber 26) Albertus Diro 27) Bonaventura Jomboran 28) Stephanus Pojok 29) Paulus Bandan 30) Hilarius Badran 31) Yakobus Pranan

32) Margaretha Maria Daratan Lor 33) Margaretha Daratan Tengah 34) Valentinus Daratan Kidul 35) Caecilia Kerdan

36) Stevanus Toglengan 37) Rafael Tiban

38) Thomas Ngagul-agulan 39) Nicolaus Jetis Depok 40) Maria Imaculata Mengger 41) Maria Mulus Pinurbo Ngaranan 42) Philipus Pirakan

44) Tarcissius Dukuhan 45) Emmanuel Sejati Trukan 46) Yusup Jitar Kulon

47) Maria Tak Bernida Pakelan 48) Petrus Brajan

49) Theresia Kliran Wetan 50) Petrus Sidoluhur 51) Martinus Jering Wetan 52) Agustinus Pare-Kwagon 53) Aloysius Balangan 54) Philipus Neri Sidoagung 55) Yosep Kleben

56) Heribertus Sejati Pasar 57) Aloysius Gejagan 58) Dionisius Pingitan 59) Agustina Blimbingan 60) Monica Ngemplak

61) Maria Bunda Hati Kudus Bontitan 62) Petrus Caelistinus Dondongan 63) Paulus Minggir

64) Petrus Kisik

65) Petrus Ngemplak Plembon 66) Yusup Gathak, Sutan, Denokan

67) Benediktus Watu Gajah 68) Fransiskus Asisi Daratan Lor 69) Ludovikus Daratan Kidul 70) Paulus Soromintan 71) Mikael Sawo

72) Christophorus Tengahan 73) Veronika Bekelan 74) Maria Jitar

75) Faustina Kliran Kulon 76) Hati Kudus Sidoluhur 77) Theresia Jering Tengah 78) Monica Pakelan Sumberarum 79) Ignatius Loyola Ngagul-agulan 80) Polycarpus Ngaranan

81) Zakarias Ngento-ento 82) Elisabeth Suharni

83) Theresia Jetis Depok Kidul 4. Visi dan Misi Paroki

VISI: “Terwujudnya peradaban kasih dalam masyarakat Indonesia yang sejahtera, bermartabat, dan beriman”.

MISI:

a. Meningkatkan mutu kehidupan bersama umat terutama kaum kecil, lemah miskin, tersingkir, difabel, kaum tani, nelayan, buruh, dan sektor ekonomi lainnya.

b. Meningkatkan partisipasi umat baik laki-laki maupun perempuan, dalam memperjuangkan kebijakan publik yang bermartabat dan adil, melestarikan lingkungan sebagai rumah bersama dan nilai-nilai budaya setempat.

c. Menyelenggarakan iman yang integral, berjenjang dan berkelanjutan yang bercirikan cerdas, tangguh, missioner dan diagonal.

d. Menyelenggarakan pendidikan yang komprehensif, integral, berwawasan kebangsaan dan berlandaskan Pancasila bagi masyarakat

e. Mengembangkan kerja sama di berbagai tingkat dan berbagai bidang kehidupan yang menyangkut kesejahteraan, martabat manusia, dan keberimanan

f. Mengembangkan kesetaraan gender dalam berbagai karya pelayanan Paroki dan masyarakat

g. Meningkatkan partisipasi umat untuk terlibat dalam menyiapkan tumbuh dan berkembangnya panggilan.

5. Dewan Paroki Santo Petrus dan Paulus Klepu a. Dewan Inti yang terdiri dari:

1) Ketua-ketua wilayah.

2) Koordinator-koordinator tim kerja. 3) Ketua-ketua koordinasi kategorial. b. Dewan Harian yang terdiri dari:

1) Ketua (pastor kepala ex officio).

2) Wakil Ketua I (pastor pembantu ex officio). 3) Wakil Ketua II (awam).

4) Ketua-ketua bidang. 5) Ketua Stasi. 6) Sekretaris I. 7) Sekretaris II. 8) Bendahara I. 9) Bendahara II. 10) Bendahara III.

47 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Daftar Nama Narasumber

Berikut nama-nama narasumber yang diwawancarai oleh peneliti: Nama Durasi

wawancara

Waktu Jabatan Paroki Bapak Hermantoro 30 menit 8 Desember 2019 Operator Paroki Santa Theresia Sedayu Bapak Lukas Isjajar 30 menit 10 Desember 2019 Operator Paroki Santa Perawan Maria Lourdes Promasan Ibu Fransisca Vina Wijayanti 60 menit 13 Desember 2019 Tim Akuntansi Paroki Santo Petrus dan Paulus Klepu Tabel 1: Daftar nama narasumber

Sumber: Data Olahan B. Deskripsi Data

Penelitian yang digunakan oleh peneliti ialah studi kasus dengan metode kualitatif, yang dilakukan di tiga Paroki paroki yaitu Paroki Santa Theresia Sedayu, Paroki Santa Perawan Maria Lourdes Promasan, dan Paroki Santo Petrus dan Paulus Klepu. Peneliti melakukan wawancara dengan subyek penelitian adalah Bendahara dan Operator. Dalam melakukan wawancara dengan narasumber, peneliti mengaitkan pertanyaan-pertanyaan dengan tiga konteks yang mempengaruhi penerapan sistem informasi baru. Tiga konteks tersebut ialah Technological Context, Environmental Context, dan

Organizational Context. Ketiga konteks tersebut dideskripsikan sebagai

berikut:

1. Technological Context

Berdasarkan konteks teknologi, peneliti memaparkan faktor-faktor yang mempengaruhi penerapan Sistem Informasi Akuntansi (SIA) Microsoft

Access sebagai berikut:

a. Keunggulan Relatif

Berdasarkan keunggulan Relatif, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Manfaat yang didapat dalam menerapkan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Perbandingan biaya dengan manfaat yang diperoleh dalam penerapan Sistem Informasi Akuntansi (SIA) berbasis

Microsoft Access.

3) Kesepadanan tujuan paroki dengan sistem yang digunakan saat ini.

b. Kompatibilitas

Berdasarkan kompatibilitas, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Konsistensi paroki dalam penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Konsistensi paroki terkait dengan penerapan SIA berbasis

Pedoman Pelaksanaan Akuntansi Paroki Keuskupan Agung Semarang (PPAP KAS).

3) Keselarasan penerapan SIA berbasis Microsoft Access dengan tujuan paroki.

c. Kompleksitas

Berdasarkan kompleksitas, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Kesulitan yang dialami oleh pengguna dalam menerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft

Access.

2) Bentuk kesulitan yang dialami dalam menerapkan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access. 3) Langkah-langkah yang dilakukan untuk menerapkan Sistem

Informasi Akuntansi (SIA) berbasis Microsoft Access. d. Kemampuan Ujicoba

Berdasarkan kemampuan ujicoba, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Ujicoba yang dilakukan paroki terhadap Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Hasil dari ujicoba terhadap Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2. Organizational Context

Berdasarkan konteks organisasi, peneliti memaparkan faktor-faktor yang mempengaruhi penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access sebagai Berikut:

a. Dukungan Manajemen Puncak

Berdasarkan dukungan manajemen puncak, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Pendapat romo paroki terhadap penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Peran aktif romo paroki dalam penrapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

3) Sistem Informasi Akuntansi (SIA) yang diharapkan oleh paroki.

b. Organization Champion atau pihak yang berkompeten

Berdasarkan dukungan Organization Champion atau pihak yang berkompeten, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Pihak-pihak yang menentukan penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Pertimbangan dalam penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

c. Ukuran Organisasi dan Sumber Daya

Berdasarkan dukungan Ukuran Organisasi dan Sumber Daya, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Stasi yang dimiliki oleh paroki ini 2) Jumlah umat di paroki ini.

3) Kesiapan paroki untuk menerapkan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

4) Sumber daya yang dimiliki paroki saat ini.

5) Standar khusus yang diterapkan oleh Paroki bagi pengguna Sistem Informasi Akuntansi (SIA) berbasis Microsoft

Access.

3. Environmental Context

Berdasarkan konteks lingkungan, peneliti memaparkan faktor-faktor yang mempengaruhi penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access sebagai Berikut:

a. Kompetisi Antar Paroki

Berdasarkan kompetisi antar paroki, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Penerapan Sistem Informasi Akuntansi (SIA) berbasis

Microsoft Access di Paroki Kevikepan Yogyakarta.

2) Pentingnya paroki dalam menerapkan Sistem Informasi Akuntasi (SIA) berbasis Microsoft Access.

3) Dorongan paroki untuk menggunakan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

b. Mitra Paroki

Berdasarkan mitra paroki, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Dorongan Keuskupan Agung Semarang terhadap penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft

Access.

2) Fasilitas yang diberikan Keuskupan Agung Semarang dalam mendukung penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

c. Regulator

Berdasarkan regulator, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Campur tangan pemerintah terhadap paroki dalam penerapan Sistem Informasi Akuntansi (SIA) berbasis Microsoft

Access.

2) Fasilitas yang diberikan oleh pemerintah untuk mendorong kelancaran dalam menerapkan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

3) Tekanan dari pemerintah untuk menerapkan Sistem Informasi Akuntansi (SIA) tertentu terhadap paroki.

d. Dukungan

Berdasarkan dukungan, peneliti melakukan wawancara untuk mengetahui hal-hal sebagai berikut:

1) Informasi yang disajikan pada Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

2) Keluhan pengguna selama menggunakan Sistem Informasi Akuntansi (SIA) berbasis Microsoft Access.

3) Informasi yang disajikan memadahi dan mencukupi. C. Analisis Data

1. Narasumber 1: Bendahara Paroki Santa Theresia Sedayu a. Technological Context

1) Keunggulan Relatif

Manfaat yang diperoleh Paroki Santa Theresia Sedayu dalam menetapkan Sistem Informasi Akuntansi berbasis Microsoft Access yaitu semua keuangan paroki bisa dikelola di Microsoft Access dan mudah untuk melihat data-data keuangan paroki. Laporan keuangan dari wilayah-wilayah dan paguyuban-paguyuban bisa dikelola di

Microsoft Access dan lebih mudah untuk membaca data

keuangan paroki. Penjelasan ini berdasarkan pernyataan dari Bapak Hermantoro sebagai berikut:

“Semua keuangan itu bisa masuk, bisa terlihat. Kalau dulu hanya kas dan tabungan milik paroki lalu sekarang sudah menyebar ke kapel-kapel dan ke paguyuban-paguyuban itu sudah bisa masuk”.

2) Kompatibilitas

Paroki Santa Theresia Sedayu secara konsisten dalam menerapkan Microsoft Access, misalnya perhitungan DSP (Dana Solidaritas Paroki) dan penyusutan aktiva tetap paroki sudah menggunakan Microsoft Access. Menurut bendahara paroki, Paroki Sedayu sudah mengikuti pedoman dari keuskupan yaitu PPAP KAS untuk melakukan kegiatan keuangan. Wujud keselarasan penerapan Sistem Informasi Akuntansi berbasis Microsoft Access dengan tujuan paroki yaitu transparansi dan akuntabel. Penjelasan ini berdasarkan pernyataan dari Bapak Hermantoro sebagai berikut:

“Konsisten, contohnya itu tarif DSP itu sudah konsisten, terus akumulasi penyusutan aktiva tetap juga sudah konsisten”.

“pertama itu transparan karena semua data keuangan bisa terlihat terus akuntabel, semua harus diteliti dulu antara laporan yang diketik dengan bukti-buktinya”.

3) Kompleksitas

Menurut bendahara paroki Santa Theresia Sedayu, dalam penerapan Microsoft Access mengalami kerumitan, kerumitan yang dialami yaitu saat memperbaiki jurnal yang sudah ditutup periodenya dibulan sebelumnya karena harus buat jurnal koreksi. Langkah yang dilakukan bendahara untuk menerapkan Sistem Informasi Akuntansi berbasis

Microsoft Access awalnya membuat laporan dalam bentuk Microsoft Excel lalu laporan tersebut dimasukkan ke

Microsoft Access. Langkah tersebut dilakukan untuk

meminimalisir adanya kekeliruan. Penjelasan ini berdasarkan pernyataan dari Bapak Hermantoro sebagai berikut:

“Waktu pertama awal-awal itu kalau mau memperbaiki jurnal yang sudah ditutup periodenya dibulan sebelumnya itu agak sulit, jadi harus buat jurnal koreksi”.

“Saya mencoba membuat laporan dalam bentuk Excel lalu dari Excel saya masukkan ke Access, untuk mempermudah membuat laporan di Access, sampai sekarang juga masih saya lakukan untuk mengecek antara laporan yang ditulis pakai tangan terus saya ketik pakai Excel supaya ada koreksi kalau ada kekeliruan”.

4) Kemampuan Ujicoba

Paroki Santa Theresia Sedayu dalam penerapan Sistem Informasi Akuntansi berbasis Microsoft Access tidak melakukan ujicoba namun Paroki Sedayu langsung mempraktekkan Microsoft Access setelah mengikuti pelatihan dari keuskupan. Pada awal melakukan praktek, laporan keuangan yang diserahkan ke keuskupan mengalami keterlambatan karena harus menyesuaikan dari Microsoft

Excel ke Microsoft Access. Penjelasan ini berdasarkan

pernyataan dari Bapak Hermantoro sebagai berikut:

“Kalau paroki ini langsung kepraktek, dulu begitu ada pelatihan langsung dipraktekkan, setelah itu langsung berjalan”.

“Hasilnya ya lumayan, meskipun laporan ke keuskupan agak telat karena ada penyesuaian dari Excel ke Access”.

b. Organizational Context

1) Dukungan dari Romo Paroki

Berdasarkan pernyataan bendahara Paroki Sedayu terkait dengan perubahan Sistem Informasi Akuntansi, romo paroki pada dasarnya mengikuti arahan dari keuskupan. Keuskupan memberikan arahan yang dilakukan oleh Staff Ekonomat untuk menggunakan Microsoft Access, maka paroki mengikuti arahan dari keuskupan. Romo paroki memberikan dorongan dan mengikuti pelatihan dari keuskupan terkait dengan Micrsoft Access. Penjelasan ini berdasarkan pernyataan dari Bapak Hermantoro sebagai berikut:

“Kalau romo paroki itu pada dasarnya mengikuti arahan keuskupan, dulu yang mengarahkan untuk pakai Microsoft

Access itu staff ekonomat keuskupan jadi kami hanya ikut

saja”

“Peran romo ya lebih memberi dorongan dan waktu untuk mengikuti pelatihan-pelatihan”.

2) Pihak yang berkompeten

Pihak yang menentukan penerapan Sistem Informasi Akuntansi berbasis Microsoft Access di Paroki Sedayu adalah bendahara dan staff ekonomat dari keuskupan. Menurut pernyataan dari bendahara Paroki Sedayu yang menjadi pertimbangan dalam penerapan Microsoft Access yaitu dari sisi teknis yang memudahkan untuk menambahkan dan membuat akun atau kode akun. Penjelasan ini