i

ANALISIS PENGAMBILAN KEPUTUSAN PESANAN

KHUSUS DENGAN MENGGUNAKAN VARIABLE

COSTING PADA CV. CITA NASIONAL

Oleh : SRI YATUN NIM : 232011137

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

PROGRAM STUDI

: AKUNTANSI

FAKULTAS

: EKONOMIKA DAN BISNIS

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2015

1

PENDAHULUAN

Latar Belakang Masalah

Setiap perusahaan baik perusahaan jasa, dagang dan manufaktur selalu berusaha agar tetap hidup dan berkembang. Untuk tetap hidup dan berkembang, perusahaan harus ditunjang dengan laba yang diperoleh dari usahanya. Perkembangan usaha perusahaan seringkali didorong oleh keinginan untuk memperluas pasar, baik perluasan dari sudut konsumen yang baru dilayani, perluasan daerah pemasaran yang harus dijangkau perusahaan, serta para pesaing yang memberikan tantangan tersendiri untuk dihadapi, tidak terkecuali pada perusahaan manufaktur. Hal ini menjadi salah satu penyebab terjadinya persaingan yang semakin ketat dalam dunia bisnis, terutama bagi perusahaan-perusahaan yang menghasilkan dan dengan adanya persaingan maka perusahaan-perusahaan harus mengatur dan mengelola sumber keuangan secara cermat dan tepat agar perusahaan dapat mempertahankan eksistensi usahanya memproduksi produk yang sejenis.

Harga pokok produksi adalah bagaimana memperhitungkan biaya kepada suatu produk atau pesanan, yang dapat dilakukan dengan cara memasukkan seluruh biaya produksi atau hanya memasukkan unsur biaya produksi variabel saja. Oleh karena itu dalam penelitian ini penulis menfokuskan pada penentuan harga pokok produksi dengan menggunakan variable costing yang digunakan sebagai alat untuk pengambilan keputusan manajemen. Metode variable costing adalah merupakan metode alternatif untuk menghitung harga pokok produksi, yang memisahkan informasi biaya menurut perilaku dalam hubungannya dengan perubahan volume kegiatan. Metode variable costing ini mampu menghasilkan informasi yang bermanfaat bagi manajemen dalam perencanaan laba jangka, pengendalian biaya tetap yang lebih baik dan pengambilan keputusan jangka pendek.

Manajemen dalam mengambil suatu keputusan haruslah memiliki perencanaan yang matang. Dengan perencanaan tersebut manajemen dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai macam alternatif.

2

Berhasil atau tidaknya dalam mencapai tujuan perusahaan ditandai dengan kemampuan manajemen dalam melihat kemungkinan dan kesempatan di masa yang akan datang baik itu jangka pendek maupun jangka panjang. Pengambilan keputusan adalah memilih salah satu diantara beberapa alternatif tindakan yang ada. Pengambilan keputusan menggambarkan proses serangkaian kegiatan yang dipilih sebagai penyelesaian masalah tertentu. Menurut Sunarto (2010) pengambilan keputusan menurut waktu kegunaannya terbagi dalam kelompok jangka pendek dan jangka panjang. Pengambilan keputusan yang dilakukan oleh manajemen perusahaan harus mempertimbangkan semua faktor yang mempengaruhi pengambilan keputusan antara lain: faktor biaya, faktor modal, kapasitas produksi yang tersedia, harga bahan mentah, dan tenaga kerja.

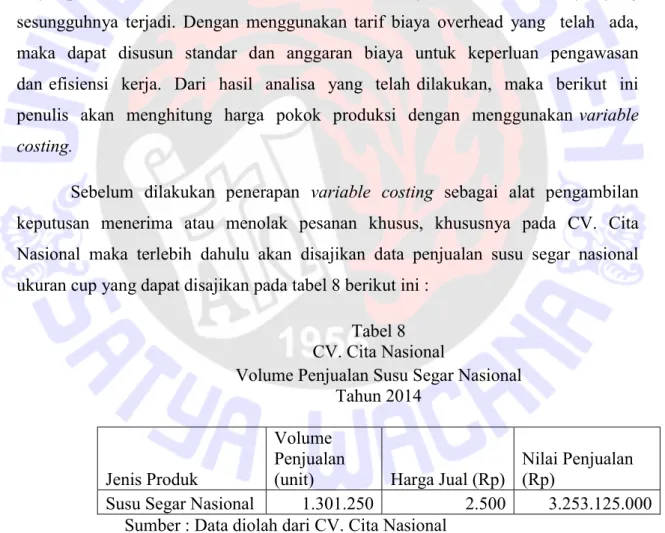

Berkaitan dengan uraian tersebut di atas, maka penulis melakukan penelitian pada perusahaan CV. Cita Nasional yang merupakan sebuah perusahaan yang bergerak di bidang produksi susu yakni memproduksi susu dan yoghurt, untuk perhitungan biaya produksinya menggunakan metode full costing. Dengan metode ini perusahaan sering mengalami kesulitan dalam melakukan pengambilan keputusan jangka pendek khususnya untuk penawaran pesanan khusus. Oleh karena itu dalam melakukan kegiatan produksi, seharusnya perusahaan menggunakan penentuan harga pokok produksi dengan menggunakan metode variable costing khususnya dalam pengambilan keputusan menerima atau menolak pesanan khusus. Dengan menggunakan variable costing dalam menghitung biaya produksi, maka perusahaan dapat mengelompokkan biaya berdasarkan perilaku biaya, dimana biaya-biaya dipisahkan menurut kategori biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik, dan dipisahkan menurut fungsi-fungsi produksi, administrasi atau penjualan. Apabila perusahaan menginginkan untuk menerima pesanan khusus maka perlu dipertimbangkan bagi perusahaan karena hanya membebankan unsur biaya variabel saja dalam menghitung harga pokok produksi.

CV. Cita Nasional melakukan perencanaan produksi berdasarkan hasil penjualan periode sebelumnya, sehingga mungkin menyebabkan terjadinya waktu

3

produksi yang tidak optimal. Waktu produksi yang tidak optimal bisa juga terjadi karena jam tenaga kerja yang tidak dimanfaatkan dengan sebaik mungkin seperti karyawan jarang masuk, sehingga terdapat waktu yang terbuang yang mengakibatkan target kapasitas produksinya tidak terpenuhi atau dapat dikatakan terdapat kapasitas yang menganggur. Pemanfaatan kapasitas menganggur dengan memenuhi pesanan khusus mengakibatkan peningkatan biaya variabel, sementara biaya tetap tidak ikut terpengaruh atau tidak berubah oleh keputusan menerima atau menolak keputusan tersebut.

Berdasarkan data yang diperoleh dari perusahaan pada tahun 2014 bahwa dalam memproduksi susu, perusahaan tidak mampu mencapai target produksi, dan terjadi penjualan produk yang lebih rendah dibandingkan dengan unit yang diproduksi. Sehingga terjadi kapasitas menganggur yang bisa digunakan manajemen untuk mempertimbangkan kembali apakah suatu pesanan khusus dapat diterima atau ditolak dengan memanfaatkan kapasitas yang menganggur tersebut. Dan perlu dilakukan analisis differensial dalam menerima pesanan khusus diterima atau ditolak. Tahun 2014 perusahaan mendapatkan penawaran pesanan khusus untuk jenis susu segar nasional ukuran cup, yaitu dengan harga dibawah harga normal. Adanya pesanan khusus tersebut selama ini perusahaan menolak pesanan dan cenderung tidak mempunyai perhitungan khusus ketika memutuskan untuk menerima suatu pesanan di luar produk masa yang biasa dibuat, namun disisi lain perusahaan mengharapkan tingkat pengembalian dari penerimaan pesanan bisa melampaui biaya-biaya yang harus dikeluarkan dalam memproduksi produk dengan harga jual yang lebih murah dari harga jual normal.

Informasi akuntansi yang dimiliki perusahaan tidak dapat menentukan apakah penjualan yang meningkat karena adanya pesanan khusus tersebut berdampak positif terhadap laba perusahaan atau tidak. Perusahaan hanya melihat dari sisi harga yang ditawarkan konsumen, jika harga tersebut jauh lebih besar dari semua biaya-biaya yang dikeluarkan perusahaan maka pesanan khusus tersebut diterima oleh perusahaan.

4

Akan tetapi pesanan khusus yang ditawarkan yaitu harganya jauh lebih rendah dibandingkan dengan harga jual normal biasa. Hal inilah yang menjadi permasalahan bagi perusahaan yaitu untuk mempertimbangkan apakah menerima atau menolak pesanan yang di luar harga jual normal.

Rumusan Masalah

Sebagaimana yang telah dikemukakan pada latar belakang masalah diatas, maka masalah pokok yang penulis angkat adalah : “Apakah metode biaya variabel (variable costing) dapat dijadikan sebagai alat pengambilan keputusan menerima atau menolak pesanan khusus pada CV. Cita Nasional”.

Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Untuk mengetahui unsur-unsur biaya yang diperhitungkan dalam komponen biaya variabel pada CV. Cita Nasional khususnya dalam pesanan khusus susu segar nasional ukuran cup.

b. Untuk menerapkan metode analisis biaya menurut metode variable costing dalam pengambilan keputusan jangka pendek menerima atau menolak pesanan khusus.

c. Untuk mengetahui apakah dengan penerapan perhitungan harga pokok variabel dapat berpengaruh terhadap peningkatan laba.

Manfaat Penelitian

Sedangkan manfaat penelitian skripsi ini adalah :

a. Dengan adanya penelitian ini dapat memberikan alternatif dan sumbangan pikiran bagi manajemen dalam menerapkan metode variable costing untuk pengambilan keputusan menerima atau menolak pesanan khusus.

b. Untuk memperdalam pengetahuan penulis, di dalam menggunakan analisis

5

c. Sebagai bahan referensi bagi rekan-rekan mahasiswa khususnya pada jurusan akuntansi yang ingin meneliti pada bidang yang sama demi pengembangan ilmu pengetahuan.

KERANGKA TEORETIS Pengertian biaya

Biaya dapat dipandang sebagai suatu nilai tukar yang dikeluarkan atau suatu pengorbanan sumber daya yang dilakukan untuk mendapatkan manfaat di masa datang. Pengorbanan tersebut dapat berupa uang atau materi lainya yang setara nilainya kalau diukur dengan uang. Pengorbanan tersebut yang dikemukakan diatas dapat berupa uang atau materi lainnya yang setara nilainya kalau diukur dengan uang. Dalam pengertian yang lebih jauh lagi, biaya (cost) dapat dipisahkan menjadi aktiva atau assets (unexpired cost) dan biaya atau expenses (expired cost).

Biaya merupakan kas atau nilai setara dengan kas yang dikorbankan untuk barang dan jasa yang diharapkan dapat memberikan manfaat pada saat ini atau masa mendatang bagi organisasi, disebut setara dengan kas karena sumber daya non kas dapat ditukarkan dengan barang atau jasa yang dikehendaki. Biaya dianggap sebagai “assets” apabila biaya tersebut belum digunakan untuk menghasilkan produk atau jasa atau belum habis digunakan, sedangkan biaya dianggap sebagai “expenses” jika biaya tersebut habis digunakan untuk operasional yang menghasilkan pendapatan dalam suatu periode akuntansi. Biaya sebagai assets dicantumkan dalam neraca, sedangkan biaya sebagai expenses dicantumkan dalam laporan laba-rugi.

Mursyidi (2008:14) menyatakan bahwa: “Biaya diartikan sebagai suatu pengorbanan yang dapat mengurangi kas atau harta lainnya untuk mencapai tujuan, baik yang dapat dibebankan pada saat ini maupun pada saat yang akan datang”. Berdasarkan definisi yang dikemukakan diatas, terdapat empat unsur pokok yaitu:

6

a. Biaya merupakan pengorbanan sumber ekonomi b. Diukur dalam satuan uang

c. Yang telah terjadi atau secara potensial akan terjadi d. Pengorbanan tersebut untuk tujuan tertentu

Pengertian harga pokok produksi

Istilah harga pokok produksi dalam manajemen biaya atau akuntansi biaya disebut pula sebagai biaya pokok produksi atas pembuatan suatu produk. Biaya pokok ini terdiri dari bermacam-macam unsur biaya. Widilestariningtyas dkk (2012:15) menjelaskan bahwa metode penentuan harga pokok produksi adalah cara memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam penentuan tersebut dapat digunakan dua cara yaitu: metode full costing dan metode

variable costing.

Harga pokok produksi merupakan elemen penting untuk menilai keberhasilan dari perusahaan dagang dan manufaktur. Harga pokok produk mempunyai kaitan erat dengan indikator-indikator tentang sukses perusahaan, seperti misalnya laba kotor penjualan dan laba bersih. Tergantung pada rasio antara harga jual dan harga produknya. Perubahan harga pokok produk yang relatif kecil bisa jadi berdampak signifikan pada indikator keberhasilannya.

Informasi harga pokok produksi yang dihitung untuk jangka waktu tertentu bermanfaat bagi manajemen untuk menentukan harga jual produk, memantau realisasi biaya produksi, menghitung laba atau rugi periodik, menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. Jadi dapat disimpulkan bahwa tujuan dan manfaat dalam penentuan harga pokok produksi yaitu sebagai berikut:

1. Sebagai dasar dalam penetapan harga jual.

2. Sebagai alat untuk menilai efisiensi proses produksi. 3. Sebagai alat untuk memantau realisasi biaya produk.

7

4. Untuk menentukan laba atau rugi periodik. 5. Menilai dan menentukan harga pokok persediaan. 6. Sebagai pedoman dalam pengambilan keputusan bisnis.

Mulyadi (2012:16) menjelaskan bahwa dalam pembuatan produk terdapat dua kelompok biaya: biaya produksi dan biaya non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi merupakan biaya-biaya yang dikeluarkan untuk kegiatan non produksi, seperti kegiatan pemasaran dan kegiatan administrasi dan umum. Biaya produksi membentuk kos produksi, yang digunakan untuk menghitung kos produk jadi dan kos produk yang pada akhir periode akuntansi masih dalam proses. Biaya non produksi ditambahkan pada kos produksi untuk menghitung total kos produk.

Dengan demikian, maka harga pokok produksi adalah seluruh biaya yang dikeluarkan oleh perusahaan di dalam membuat suatu produk tertentu. Salah satu unsur yang sangat penting adalah masalah pengendalian biaya produksi sebab seperti diketahui bahwa sering kali perusahaan di dalam memproduksi suatu bahan baku menjadi produk jadi guna dipasarkan kepada konsumen dengan sasaran laba yang semaksimal mungkin, sehingga untuk mengatasi masalah tersebut di atas, maka diperlukan suatu metode penentuan harga pokok produksi yang dapat digunakan oleh perusahaan yang bersangkutan di dalam menghitung berapakah besarnya harga pokok produksi jika perusahaan memproduksi produk jadi dan berapa besarnya laba.

Pengertian Biaya produksi

Biaya produksi adalah biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya produksi membentuk harga pokok produksi yang digunakan untuk menghitung harga produk jadi dan harga produk pada akhir periode akutansi masih dalam proses. Biaya produksi biasanya terdiri dari tiga unsur yaitu bahan baku, tenaga kerja langsung dan overhead pabrik. Biaya produksi adalah pembebanan biaya yang memenuhi tujuan manajerial

8

yang telah ditetapkan. Dengan demikian biaya produksi bergantung pada tujuan manajerial yang hendak dicapai. Artinya biaya yang berbeda untuk tujuan yang berbeda. Biaya produksi selanjutnya diklasifikasikan menjadi tiga elemen yakni biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead. Tiga elemen biaya tersebut yang dapat dibebankan pada produk untuk kepentingan laporan keuangan eksternal.

a. Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya bahan baku yang dapat ditelusuri pada barang dan jasa yang dihasilkan. Biaya dari bahan-bahan kategori ini dapat secara langsung dikenakan pada produk karena pengamatan secara fisik dapat digunakan untuk mengukur jumlah yang dikonsumsi oleh tiap produk.

b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya tenaga kerja yang dapat ditelusuri pada barang atau penyediaan jasa yang dihasilkan. Pengamatan fisik dapat digunakan untuk mengukur jumlah tenaga kerja yang digunakan untuk memproduksi barang berwujud atau penyediaan jasa. c. Biaya Overhead.

Biaya overhead adalah semua biaya produksi selain bahan baku langsung dan tenaga kerja langsung. Banyak masukan yang diperlukan untuk memproduksi barang atau penyediaan jasa selain bahan baku langsung dan tenaga kerja langsung, misalnya depresiasi gedung pabrik, depresiasi mesin pengolah, listrik, keamanan pabrik, dan lain-lain perlengkapan.

Full costing atau sering pula disebut absorption atau conventional costing

adalah metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi, baik yang berperilaku tetap maupun variabel kepada produk. Harga pokok produksi menurut metode full costing terdiri dari: biaya bahan baku, biaya

9

tenaga kerja langsung, biaya overhead pabrik tetap, biaya overhead pabrik variabel (Lambajang, 2013).

Variable costing merupakan metode penentuan harga pokok produksi

yang hanya memperhitungkan biaya produksi yang berperilaku variabel ke dalam harga pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel. Harga produk yang dihitung dengan pendekatan variable costing terdiri dari unsur harga pokok produksi variabel (biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik variabel) ditambah dengan biaya nonproduksi variabel (biaya pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya tetap (biaya overhead pabrik tetap, biaya pemasaran tetap, biaya administrasi dan umum tetap) (Bokong et al.,2014). Pengertian Variable Costing

Metode variable costing banyak diterapkan bagi keperluan pelaporan internal, karena metode ini dianggap konsisten dengan asumsi perilaku biaya yang kerap digunakan dalam pengambilan keputusan manajemen (Witjaksono 2006:102).

Berikut ini merupakan manfaat-manfaat dari variable costing: a. Variable costing sebagai alat perencanaan laba

Perencanaan laba atau perencanaan operasi adalah rencana dari manajemen yang meliputi seluruh tahap dari operasi dimasa yang akan datang untuk mencapai tujuan perusahaan yang dibagi dalam dua jenis rencana, yaitu rencana jangka pendek dan jangka panjang. Variable costing bermanfaat dalam pembuatan rencana jangka pendek dengan memisahkan biaya variabel dan tetap dalam laporan rugi laba, sehingga akan diketahui contribution margin. b. Variable costing sebagai petunjuk penentuan harga jual

Informasi contribution margin dari variable costing sangat membantu dalam menentukan harga jual yang kompetitif, karena contribution

10

variabel, bisa diperhitungkan dengan mengalihkan contribution

margin/unit dengan jumlah penjualan, sedangkan biaya tetap akan

tetap jumlahnya. Oleh karena itu tertutup atau tidaknya tergantung jumlah contribution margin yang didapat. Selisih antara contribution

margin dengan biaya tetap merupakan laba.

c. Variable costing untuk pengambilan keputusan manajemen

Manajemen sering dihadapkan pada masalah pemilihan alternatif dimana alternatif-alternatif tersebut mempunyai pengaruh terhadap besar kecilnya laba perusahaan, seperti masalah memasuki pasar-pasar baru, perluasan usaha, memenuhi atau tidak pesanan khusus, membuat sendiri atau memesan bahan pembantu atau suku cadang tertentu. Masalah ini dapat dipecahkan dengan pertolongan analisis

contribution margin.

Variable costing adalah metode akuntansi manajemen yang dipakai untuk

menghitung biaya produk. Laporan laba rugi yang dihasilkan oleh sistem variable

costing memperlihatkan margin kontribusi barang-barang yang dihasilkan,

informasi yang sangat bermanfaat dalam pengambilan keputusan. Dalam metode

variable costing untuk penentuan harga pokok produksi hanya biaya-biaya produksi

variabel saja yang dimasukkan dalam persediaan dan biaya pokok penjualan (Samsul, 2013).

Merupakan suatu metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi variabel saja. Dikenal juga dengan istilah: direct

costing.

Perhitungan menggunakan metode variable costing: Harga Pokok Produksi:

Biaya bahan baku Rp. xxx.xxx Biaya tenaga kerja langsung Rp. xxx.xxx Biaya overhead pabrik variabel Rp. xxx.xxx Harga pokok produksi Rp. xxx.xxx

11

Dengan metode variable costing, biaya overhead pabrik tetap diperlakukan sebagai period costs dan bukan sebagai unsur harga pokok produk, sehingga biaya overhead pabrik tetap dibebankan sebagai biaya dalam periode terjadinya (Mulyadi, 2009:18).

Dengan menggunakan variable costing, hanya biaya produksi yang berubah-ubah dengan output yang diperlakukan sebagai harga pokok. Pada umumnya terdiri dari bahan langsung, tenaga kerja langsung dan overhead pabrik. Metode ini sering juga disebut direct costing atau marginal costing.

Dalam arus biaya variable costing, elemen biaya periodik terdiri dari biaya overhead tetap ditambah biaya administrasi dan penjualan. Elemen harga pokok produknya hanya terdiri dari komponen biaya overhead variabel serta biaya bahan baku dan tenaga kerja langsung, tidak termasuk biaya overhead tetap.

Perhitungan biaya per unit:

Tabel 1

Perbedaan Full Costing dan Variable Costing

Full Costing Variable Costing

Biaya Produksi Bahan Langsung

Tenaga Kerja Langsung Overhead pabrik variabel Overhead pabrik tetap

Bahan langsung Tenaga kerja langsung Overhead pabrik variabel

Biaya Periodik

Beban penjualan dan administrasi

Overhead pabrik tetap Beban penjualan dan administrasi

12

Pengertian Biaya Relevan

Pengertian biaya relevan adalah seluruh biaya yang perlu dipertimbangkan untuk suatu pengambilan keputusan. Suatu biaya dikatakan tidak relevan apabila suatu biaya tersebut jumlahnya sama pada pilihan yang berbeda (Sunarto, 2004:4). Manfaat biaya relevan dapat digunakan dalam melakukan pengambilan keputusan salah satunya mengenai menolak atau menerima pesanan khusus. Proses pengambilan keputusan tersebut dapat dilakukan dengan cara kenali dan definisikan masalah, eliminasi berbagai alternatif yang tidak layak, klasifikasi biaya dan manfaat biaya sebagai biaya relevan atau biaya tidak relevan serta eliminasi biaya dan manfaat biaya yang tidak relevan dari pertimbangan, kemudian pilihlan alternatif yang memberikan manfaat paling besar secara keseluruhan.

Biaya dan manfaat suatu alternatif harus saling dibandingkan dengan biaya atau manfaat alternatif yang terbaik bagi manajemen. Faktor manfaat atau pendapatan bukannya tidak penting, akan tetapi faktor biaya seharusnya didahulukan dan relatif lebih mungkin disiasati oleh manajemen daripada faktor pendapatan. Jika perusahaan dapat menghasilkan produk atau jasa dengan waktu yang tepat, biaya yang murah dan kualitas yang bersaing, masalah pendapatan tentu akan datang dengan sendirinya. Mengambil keputusan yang bersifat taktis dapat diartikan sebagai upaya untuk memilih alternatif yang terbaik dari berbagai alternatif yang ada dengan tujuan yang bersifat jangka pendek atau sasaran yang bersifat antara (bukan sasaran tembak yang sebenarnya). Menerima pesanan khusus dengan harga di bawah normal untuk memanfaatkan kapasitas menganggur agar laba perusahaan meningkat untuk tahun ini merupakan salah satu contoh keputusan yang bersifat taktis.

Berikut ini akan disajikan beberapa manfaat yang diperoleh dari biaya relevan terutama dalam pengambilan keputusan jangka pendek sebagaimana yang dikemukakan oleh Mulyadi (2005:126), yaitu sebagai berikut:

1. Membeli atau membuat sendiri

13

3. Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan

4. Menerima atau menolak pesanan khusus

Penjelasan dari definisi tersebut di atas, akan diuraikan satu persatu berikut ini:

1. Membeli atau membuat sendiri

Keputusan membeli atau membuat sendiri dihadapi oleh manajemen terutama dalam perusahaan yang produknya terdiri dari berbagai komponen dan yang memproduksi berbagai jenis produk. Berbagai alternatif yang kemungkinan dihadapi oleh manajemen dalam pengambilan keputusan membeli atau membuat sendiri yaitu :

a. Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya memproduksi sendiri produk, kemudian mempertimbangkan akan membeli produk tersebut dari pemasok luar.

b. Keputusan membeli atau membuat sendiri yang dihadapi oleh perusahaan yang sebelumnya membeli produk-produk tertentu dari pemasok luar, kemudian mempertimbangkan akan memproduksi sendiri produk tersebut.

Keputusan membeli atau membuat sendiri tipe pertama umumnya merupakan keputusan manajemen jangka pendek, yang menyangkut investasi jangka panjang. Ada dua kemungkinan yang dihadapi oleh manajemen dalam pengambilan keputusan ini :

a. Fasilitas yang digunakan untuk memproduksi tidak dapat dimanfaatkan jika produk dihentikan produksinya karena manajemen memilih alternatif membeli dari luar. Untuk pengambilan keputusan, manajemen perlu mempertimbangkan pengorbanan dan manfaat dari pemilihan alternatif membeli atau

14

membuat sendiri, jika perusahaan sebelumnya membuat sendiri kemudian mempertimbangkan akan membeli dari luar, manfaat dari pemilihan alternatif membeli dari luar adalah besarnya biaya diferensial yang berupa biaya yang terhindarkan jika kegiatan membuat sendiri dihentikan. Pengorbanan dari pemilihan alternatif memberi dari luar adalah sebesar biaya relevan yang berupa biaya yang dikeluarkan untuk membeli produk dari pemasok luar. Jika manfaat lebih besar dari pengorbanan, alternatif membeli dari luar lebih menguntungkan jika dipilih, sebaliknya jika manfaat lebih kecil dari pengorbanan, alternatif membeli dari luar sebaiknya tidak dipilih.

b. Fasilitas yang digunakan untuk memproduksi dapat dimanfaatkan untuk usaha lain yang mendatangkan laba, jika produk dihentikan produksinya karena manajemen memilih alternatif membeli dari luar. Pengambilan keputusan ini di samping manajemen

mempertimbangkan biaya relevan, perlu pula

mempertimbangkan pendapatan relevan sebagai hasil pemanfaatan fasilitas yang dihentikan pemakaiannya dalam bisnis lain. Jika perusahaan sebelumnya membuat sendiri kemudian mempertim-bangkan akan membeli dari luar, manfaat dari pemilihan alternatif membeli dari luar adalah besarnya biaya relevan yang berupa biaya yang terhindarkan (avoidable cost) jika kegiatan membuat sendiri dihentikan dan pendapatan relevan dari pemanfaatan fasilitas dalam usaha bisnis lain. Pengorbanan dari pemilihan alternatif membeli dari luar adalah sebesar biaya relevan yang berupa biaya yang dikeluarkan untuk membeli produk dari pemasok luar. Jika manfaat lebih besar dari pengorbanan, alternatif membeli dari luar lebih menguntungkan jika dipilih, sebaliknya jika manfaat lebih kecil dari pengorbanan, alternatif membeli dari luar sebaiknya tidak dipilih.

15

2. Menjual atau memproses lebih lanjut suatu produk

Adakalanya manajemen puncak dihadapkan pada pilihan menjual produk tertentu pada kondisinya sekarang atau memprosesnya lebih lanjut menjadi produk lain yang lebih tinggi harga jualnya. Informasi akuntansi relevan yang diperlukan oleh manajemen dalam pengambilan keputusan macam ini adalah pendapatan relevan dengan biaya relevan jika alternatif memproses lebih lanjut dipilih. Berbagai alternatif yang mungkin dihadapi oleh manajemen dalam pengambilan keputusan menjual atau memproses lebih lanjut suatu produk adalah sebagai berikut :

a. Tidak diperlukan tambahan fasilitas produksi b. Diperlukan tambahan fasilitas produksi

3. Menghentikan atau melanjutkan produksi produk tertentu atau kegiatan usaha suatu bagian perusahaan.

Perusahaan yang menghasilkan lebih dari satu macam produk (produk line) atau yang memiliki beberapa departemen penghasil laba, adakalanya manajemen puncak menghadapi salah satu produknya atau salah satu departemennya mengalami kerugian usaha yang diperkirakan akan berlangsung terus. Menghadapi kondisi ini, manajemen perlu mempertimbangkan keputusan menghentikan atau tetap melanjutkan produksi atau kegiatan usaha departemen yang mengalami kerugian tersebut. Dua kemungkinan yang dihadapi oleh manajemen dalam pengambilan keputusan menghentikan atau melanjutkan produksi atau kegiatan, yaitu :

a. Fasilitas produksi yang lama dihentikan pemakaiannya

b. Fasilitas produksi lama dapat dimanfaatkan dalam kegiatan bisnis yang lain.

Informasi yang relevan untuk dipertimbangkan dalam pengambilan keputusan ini adalah biaya relevan dan pendapatan

16

relevan, dengan dihentikannya produksi produk tertentu atau kegiatan departemen tertentu, perusahaan akan kehilangan kesempatan memperoleh pendapatan dari produk dari departemen tersebut. Pendapatan yang hilang ini merupakan informasi pendapatan relevan dan merupakan pengorbanan yang ditanggung karena pemilihan alternatif menghentikan produksi produk atau departemen tertentu akibat dihentikannya produksi atau kegiatan usaha departemen tertentu, perusahaan akan menikmati manfaat berupa biaya terhindarkan yang merupakan informasi biaya relevan. Biaya terhindarkan jika lebih besar dari pendapatan yang hilang akibat dihentikannya produksi produk atau kegiatan usaha departemen tertentu, maka alternatif penghentian tersebut sebaiknya dipilih, namun sebaliknya jika biaya terhindarkan lebih kecil dari pendapatan yang hilang akibat dihentikannya produksi produk atau kegiatan usaha departemen tertentu, maka alternatif penghentian produk tersebut sebaiknya tidak dipilih.

4. Menerima atau menolak pesanan khusus

Umumnya perusahaan membangun pabriknya dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi untuk beberapa tahun yang akan datang. Jika perusahaan membangun pabriknya dengan kapasitas yang hanya mampu memenuhi permintaan pasar sekarang, hal ini akan berakibat dilakukannya ekspansi pabrik secara terus menerus dengan demikian, umumnya perusahaan memiliki kapasitas yang menganggur, yang seringkali mendorong manajemen puncak untuk mempertimbangkan penetapan harga jual di bawah harga jual normal. Tentu saja penetapan harga jual yang demikian hanya diterapkan pada pesanan khusus yang tidak berdampak terhadap penjualan yang reguler.

17

Istilah biaya relevan seringkali disamakan dengan biaya diferensial. Hal ini tidak benar. Istilah relevan mempunyai pengertian berhubungan dengan sesuatu. Suatu biaya disebut biaya relevan jika biaya tersebut berhubungan dengan tujuan perekayasaan biaya tersebut. Jika manajemen bermaksud mengetahui kos produk yang diproduksi dalam bulan tertentu, maka ia mengumpulkan biaya produksi sesungguhnya yang telah dikeluarkan untuk produksi dalam bulan yang bersangkutan. Biaya produksi sesungguhnya tersebut merupakan biaya relevan karena sesuai dengan tujuan yang hendak dicapai oleh pengumpulan informasi tersebut. Menurut definisinya, biaya merupakan pengorbanan sumber ekonomi yang dinilai dalam satuan uang, yang telah terjadi atau yang secara potensial akan terjadi, untuk mencapai tujuan tertentu. Dengan demikian tidak ada satupun biaya yang tidak relevan, karena setiap biaya memang direkayasa untuk memenuhi tujuan tertentu.

Seluruh keputusan berhubungan dengan masa yang akan datang, oleh karena itu, hanya biaya masa mendatang saja yang relevan bagi sebuah keputusan. Untuk dapat disebut relevan, sebuah biaya tidak hanya berhubungan dengan masa yang akan datang, namun juga biaya tersebut harus berbeda dari satu alternatif lain. Jika biaya masa mendatang jumlahnya sama besar pada berbagai alternatif, maka biaya tersebut tidak memiliki akibat pada keputusan. Biaya jenis ini dikenal dengan istilah biaya tidak relevan (irrelevant cost).

Manfaat Biaya Relevan

Dalam setiap pengambilan keputusan yang bersifat taktis, faktor biaya dan manfaat seringkali menjadi faktor penentu untuk memutuskan apakah suatu alternatif akan dijalakan atau tidak. Biaya dan manfaat suatu alternatif harus saling dibandingkan dengan biaya atau manfaat alternatif lain. Dalam hubungan ini, akan lebih difokuskan pada biaya yang relevan perlu dipertimbangkan dalam memutuskan alternatif yang terbaik bagi manajemen. Faktor manfaat atau pendapatan bukanya tidak penting, akan tetapi faktor biaya seharusnya didahulukan dan relatif lebih mungkin disiasati oleh manajemen daripada faktor pendapatan. Jika perusahaan dapat

18

menghasilkan produk atau jasa dengan waktu yang tepat, biaya yang murah dan kualitas yang bersaing, masalah pendapatan tentu akan datang dengan sendirinya.

Mengambil keputusan yang bersifat taktis dapat diartikan sebagai suatu upaya untuk memilih alternatif yang terbaik dari berbagai alternatif yang ada dengan tujuan yang bersifat jangka pendek atau sasaran yang bersifat antara (bukan sasaran tembak yang sebenarnya). Menerima pesanan khusus dengan harga di bawah normal untuk memanfaatkan kapasitas menganggur agar laba perusahaan meningkat tahun ini merupakan salah satu contoh keputusan yang bersifat taktis. Keputusan yang bersifat taktis walaupun bersifat jangka pendek, tetapi harus disadari bahwa keputusan tersebut mempunyai konsekuensi yang bersifat jangka panjang.

Kriteria Variable Costing Dalam Menerima atau Menolak Pesanan Khusus Sebelum menentukan apakah suatu pesanan khusus akan diterima atau ditolak, tentunya perlu dijelaskan dahulu pengertian pesanan khusus. Pesanan khusus adalah pesanan yang diterima perusahaan di luar pesanan reguler. Biasanya konsumen yang melakukan pesanan khusus ini meminta harga di bawah harga jual normal, karena biasanya pesanan khusus tersebut mencakup jumlah yang besar. Dalam keadaan seperti ini perlu dipertimbangkan oleh manajer penentu harga jual adalah :

1. Pesanan reguler adalah pesanan yang harus menutupi seluruh biaya tetap yang terjadi tahun anggaran. Dengan demikian, jika manajer penentu harga yakni seluruh biaya tetap dalam tahun anggaran dapat tercukupi oleh pesanan reguler, maka pesanan kapasitas produksi belum seluruhnya dipakai dan mesin-mesin namun untuk melayani pesanan khusus, manajer penentu harga jual dapat menerima harga jual dibawah harga jual normal asalkan harga jual yang berada di atas biaya variabel untuk memproduksi dan memasarkan produk masih mampu untuk menghasilkan laba kontribusi ini disebabkan karena seluruh biaya tetap telah ditutupi oleh pesanan reguler,

19

maka setiap tambahan laba kontribusi dari pesanan khusus akan mengakibatkan tambahan laba bersih perusahaan.

2. Jika misalnya pesanan khusus perusahaan memperkirakan tidak hanya mengeluarkan biaya variabel sama, namun mengeluarkan biaya tetap karena harus beroperasi di atas kapasitas yang tersedia berarti harga jual pesanan khusus harus di atas biaya variabel ditambah dengan kenaikan biaya tetap. Dengan demikian, dapat dikatakan bahwa kriteria untuk menerima atau menolak pesanan khusus menurut variable costing tentunya dengan melihat kapasitas produksi, apakah masih terdapat kapasitas yang menganggur dan yang lebih penting lagi adalah sedapat mungkin menghasilkan laba kontribusi (contribution margin).

Metode Pemisahan Biaya Semi Variabel

Dalam metode variable costing sangat dibutuhkan penggolongan biaya dalam hubungannya dengan perubahan volume kegiatan, karena itu semua biaya yang dianggap semi variabel harus dipisahkan lagi menjadi biaya tetap dan biaya variabel. Hal ini berguna dalam penentuan harga pokok dan penyajian margin contribusi. Dalam pemisahan biaya semi variabel ini, kedalam biaya tetap dan biaya variabel ada beberapa metode yang dapat digunakan yaitu metode titik tertinggi dan terendah, metode biaya cadangan dan metode kuadrat terkecil.

1. Metode titik tertinggi dan terendah

Cara menentukan pola perilaku biaya dan metode ini adalah menganalisa biaya lalu pada volume kegiatan yang tertinggi dan volume biaya terendah. Sebagai ilustrasi diberikan contoh misalkan volume produksi tertinggi bulan maret 20X1 adalah 300 unit dengan biaya reparasi sebesar Rp.250.000, sedangkan volume kegiatan terendah bulan Juni yaitu 100 unit dengan biaya repasrasi dan pemeliharaan sebesar Rp.150.000. Maka perhitungannya dapat dilihat sebagai berikut :

20

Tabel 2

Metode Titik Tertinggi dan Terendah

Uraian Tertinggi Terendah Selisih

Volume produksi, 300 100 200

biaya dan reparasi

dan pemeliharaan 250.000 150.000 100.000

Selisih tersebut merupakan unsur biaya variabel dari biaya yang bersangkutan. Selisih perusahaan unit yakni dengan membagi selisih biaya dengan selisih volume merupakan biaya variabel perusahaan unit. Dari contoh di atas variabel perusahaan unit adalah :

100.000 = 500 200

Untuk menghitung biaya tetap dilakukan dengan cara menghitung selisih antara biaya dengan variabel, sebagai contoh untuk biaya pada bulan Maret 20XI.

Total biaya (Y) = Rp. 250.000

Total biaya variabel Rp. 500 x 300 = Rp 150.000

Total biaya tetap = Rp. 100.000

Dengan demikian fungsi biaya pemeliharaan dapat dinyatakan : Y – 100.000 + 500 x

2. Metode biaya cadangan

Pemisahan biaya semi variabel sama dengan menggunakan metode ini adalah dengan terlebih dahulu menentukan unsur biaya tetap dari biaya yang bersangkutan. Penentuan unsur biaya tetap dilakukan dengan cara menghentikan kegiatan perusahaan untuk sementara waktu. Dengan cara

21

ini diketahui besarnya biaya yang terjadi jika perusahaan dihentikan disebut cadangan yang merupakan unsur biaya tetap dari biaya yang dianalisis. Selisih antara biaya cadangan dengan biaya yang terjadi selama kegiatan perusahaan berjalan merupakan unsur biaya variabel.

3. Metode kuadrat terkecil

Metode ini menganggap bahwa hubungan antara biaya dengan volume kegiatan berbentuk garis lurus dengan persamaan garis regresi y = a + b x, dimana y merupakan variabel tidak bebas yaitu variabel yang perubahannya ditentukan oleh perubahan variabel x yang merupakan variabel bebas. Variabel y menunjukkan jumlah biaya, sedangkan variabel x menunjukkan volume kegiatan. Dalam persamaan tersebut a menunjukkan unsur biaya tetap dan y menunjukkan biaya variabel. Sedangkan untuk mengetahui besarnya variabel a dan b digunakan persamaan yang dikemukakan oleh Riduwan dan Akdon (2007:133) sebagai berikut:

b = n∑XY – (∑X) (∑Y) n∑X² - (∑X)² a = ∑Y – b (∑X)

n Keterangan :

Y = Jumlah total biaya semi variabel X = Jumlah total volume penjualan

a = Besarnya biaya tetap dari semi variabel yang dihitung b = Besarnya biaya tarif variabel per unit

22

Kerangka pikir

Untuk lebih jelasnya akan dikemukakan kerangka pikir dapat digambarkan pada skema berikut ini:

Skema 1. Kerangka Pikir

METODE PENELITIAN Daerah dan Waktu Penelitian

Penelitian ini dilakukan pada CV. Cita Nasional yang terletak di JL. Raya Salatiga-Kopeng KM. 5, Getasan Semarang. Sedangkan waktu yang digunakan selama melakukan penelitian kurang lebih 3 bulan.

23

Metode Pengumpulan Data

Dalam upaya menghasilkan hasil yang sebenarnya sesuai dengan apa yang akan dilaporkan oleh penulis, maka penulis menggunakan metode pengumpulan data melalui :

a. Penelitian Pustaka (Library Research)

Yaitu pengumpulan data yang dilakukan dengan mempelajari buku-buku pedoman beberapa literatur yang ada hubungannya dengan penulisan ini. b. Penelitian Lapangan (Field Research)

Yaitu pengumpulan data yang dilakukan dengan mengadakan cara :

1. Wawancara dengan pihak yang berwenang untuk memperoleh gambaran yang lebih akurat dan lengkap.

2. Interview yaitu mencari dan mengumpulkan data-data pendukung lainnya yang relevan dengan masalah dalam penulisan ini.

3. Dokumentasi yaitu penelitian yang dilakukan dengan jalan mengumpulkan dokumen-dokumen perusahaan serta arsip perusahaan yang ada kaitannya dengan masalah yang akan diteliti.

Jenis dan Sumber Data Jenis data

a. Data kuantitatif, berupa data yang berhubungan dengan penetapan harga pokok produksi dengan variable costing.

b. Data kualitatif, berupa sejarah singkat perusahaan, struktur organisasi, proses produksi dan informasi lainnya yang relevan dengan penulisan ini. Sumber Data

a. Data primer, penulis meneliti secara langsung pada objek penelitian dengan cara mengadakan wawancara langsung pada bagian keuangan dan akuntansi serta bagian produksi.

24

b. Data sekunder, yaitu data yang diperoleh dari perusahaan baik berupa biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik serta informasi tertulis dari pihak lain dalam kaitannya dengan pembahasan skripsi.

Teknik Analisis

Metode analisis yang digunakan dalam penelitian ini adalah :

1. Analisis deskriptif yakni suatu analisis menguraikan atau menggambarkan penerapan penentuan harga pokok produksi dengan menggunakan metode variable costing pada CV. Cita Nasional.

2. Analisis biaya relevan adalah suatu analisis pemilihan alternatif biaya relevan dengan pesanan khusus dan tanpa pesanan khusus, dengan asumsi :

Harga jual > biaya variabel = pesanan khusus diterima Harga jual < biaya variabel = pesanan khusus ditolak

Sistematika Pembahasan

Pembahasan skripsi ini diuraikan dalam 5 (lima) bab yang dapat diperincikan satu persatu di bawah ini :

Bab pertama merupakan bab pendahuluan yang menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian.

Bab kedua merupakan kerangka teoretis yang terdiri dari pengertian biaya, pengertian harga pokok produksi, metode penentuan harga pokok produksi, pengertian variable costing dalam menerima atau menolak pesanan khusus, metode pemisahan semi variabel.

25

Bab ketiga metode penelitian yang menguraikan daerah dan waktu penelitian, metode pengumpulan data, jenis dan sumber data, metode analisis, sistematika pembahasan.

Bab keempat merupakan gambaran umum perusahaan yang menguraikan riwayat singkat CV. Cita Nasional, struktur organisasi CV. Cita Nasional, job

description, proses produksi susu segar nasional CV. Cita Nasional. Serta hasil

analisis dan pembahasan yang membahas analisis perkembangan produksi, analisis penentuan harga pokok produksi dengan metode variable costing serta analisis biaya relevan dalam pengambilan keputusan menerima atau menolak pesanan khusus.

Bab kelima merupakan bab penutup yang terdiri dari kesimpulan dan saran.

ANALISIS DATA DAN PEMBAHASAN Sejarah Singkat CV. CITA NASIONAL

Pendirian CV. Cita Nasional oleh Bapak H. Rudi Kurnia Danu Wijaya pada tanggal 10 November 2000, serta diresmikan oleh Prof. Dr. Ir. Bungaran Saragih, MSc selaku Menteri Pertanian dan Perkebunan Republik Indonesia. Pada awal berdirinya, perusahaan tersebut berkomitmen untuk menghasilkan produk susu yang bermutu yang diwujudkan dengan mesin teknologi modern dari Eropa dan Amerika Serikat dan didukung oleh tenaga profesional. Selain itu dilakukan pengawasan mutu yang ketat dengan sistem Quality Control.

Pada awal berdirinya, perusahaan tersebut produksi pertama dari CV. Cita Nasional adalah pada tanggal 10 November 2000 dengan jumlah susu murni yang diproduksi sekitar 5000 liter dan menghasilkan produk susu pasteurisasi dan homogenisasi dalam kemasan sebanyak ± 20.000 cup. Kota Surabaya merupakan daerah pemasaran pertama kali dengan produk “Susu Segar Nasional”. Produk yang dipasarkan meliputi produk “Susu Segar Nasional” dalam kemasan cup rasa coklat dan rasa strawberry dengan volume 180 ml/cup, serta plain (purepack) dengan

26

volume 500 ml/pack. Seiring dengan berjalannya waktu, produk CV. Cita Nasional dengan merek dagang “Susu Segar Nasional” ini mulai dikenal oleh masyarakat yang ada di kota Yogyakarta, Solo, Semarang, dan Jakarta sehingga jumlah susu yang diproduksi pun semakin meningkat hingga sekarang. Jumlah produk dan pilihan rasa yang dihasilkan juga semakin meningkat hingga saat ini dan mengalami diversifikasi produk yaitu berbagai macam rasa susu pasteurisasi dan homogenisasi, serta pengolahan yoghurt.

Lokasi Perusahaan

CV. Cita Nasional terletak di jalan Raya Kopeng km 5, Desa Sumogawe, Kecamatan Getasan, Kabupaten Semarang, Jawa Tengah. Lokasi pabrik berada pada wilayah dengan topografi yang berbukit dengan ketinggian 400-500 di atas permukaan laut. Dengan kondisi wilayah tersebut, lokasi perusahaan bersuhu udara ±25°C dengan kelembapan antara 80%-90%. Pada sebelah timur perusahaan berbatasan dengan pemukiman penduduk, pada sebelah selatan perusahaan berbatasan dengan perkebunan, pada sebelah barat perusahaaan berbatasan dengan perkebunan, serta pada sebelah utara perusahaan berbatasan dengan KUD Getasan. Sehingga, total luas area perusahaan ini adalah 4000 m2, dengan 700 m2 wilayah digunakan untuk bangunan pabrik dan kantor. Kantor ini merupakan pusat administrasi pabrik serta mengatur pengiriman produk ke agen-agen pemasaran.

Penentuan lokasi suatu pabrik didasarkan pada beberapa faktor, antara lain ketersediaan bahan baku, air, tenaga kerja, sarana transportasi, serta fasilitas listrik dan komunikasi. Perusahaan ini terletak di daerah yang strategis karena sarana transportasi yang mudah dijangkau serta ketersediaan fasilitas listrik dan komunikasi yang dipasok dari kota Salatiga. Kondisi pabrik yang terletak di wilayah perbukitan juga memberikan keuntungan tersendiri, yaitu kemudahan memperoleh air. Selain itu, suhu lingkungan pabrik yang relatif sejuk dapat secara efektif menciptakan kondisi lingkungan produksi yang aseptis. Hal ini terkait dengan karakteristik produk susu yang mudah rusak pada penyimpanan suhu ruang.

Pada bangunan pabrik terdapat beberapa bagian yaitu laboratorium, produksi, pengemasan, dan pengepakan. Pada bagian laboratorium terdapat tiga ruangan, yaitu

27

ruang pengujian mutu, ruang pengujian mikrobiologi, serta ruang pengembangan produk. Ruang pengujian mutu terletak di bagian tepi pabrik, sehingga pengambilan sampel bahan baku dapat dilakukan secara efisien. Ruang pengujian mikrobiologi yang terletak di sebelah dalam bagian laboratorium ini, dijaga keaseptisannya dengan senantiasa ditutup rapat dan sebagai pembatasnya dengan ruangan lain diberi sekat kaca. Sementara ruang pengembangan produk merupakan tempat pembuatan formula produk secara komputerisasi, pengembangan dan penelitian produk baru, serta penyimpanan senyawa-senyawa flavour yang digunakan.

Pada bagian produksi terdapat ruang administrasi produksi, penyimpanan bahan baku, serta daerah produksi basah. Bagian pengemasan terdapat tiga ruangan, yaitu ruang pengemasan susu pasteurisasi dalam kemasan cup, ruang pengemasan susu pasteurisasi dalam kemasan minipack dan purepack, serta ruang pengemasan

yoghurt drink dalam kemasan cup. Sedangkan bagian pengepakan terdapat dua

ruangan, yaitu ruang pengepakan produk berkemasan cup dan ruang pengepakan produk berkemasan minipack dan purepack.

Visi dan Misi Perusahaan

CV. Cita Nasional memiliki visi yaitu menjadi pelopor perusahaan susu pasteurisasi dan homogenisasi yang berskala nasional untuk memenuhi kebutuhan susu dengan harga yang terjangkau dan mudah didapatkan. Sedangkan misi dari CV. Cita Nasional adalah mensukseskan program pemerintah dalam meningkatkan gizi rakyat Indonesia agar generasi penerus menjadi bangsa yang sehat, kuat dan cerdas. Susunan Personalia

CV. Cita Nasional merupakan badan usaha yang berbentuk CV dengan surat ijin perusahaan No. 155/KWDPP.11/3.1/XI/2000 berdasarkan surat keputusan Dinas Perindustrian dan perdagangan No. 160/11.16/PK/VII/2000 berdasarkan Surat Ijin Usaha Perusahaan (SIUP). Susunan Personalia yang ditetapkan CV. Cita Nasional adalah dipimpin langsung oleh seorang Direktur Utama dan Direktur Pelaksanaan serta Plant Manager dimana dalam pelaksanaan kegiatan dibantu oleh beberapa supervisor dari setiap bagiannya, artinya dalam organisasi ini setiap bagian dipimpin

28

oleh seorang supervisor dan bertanggung jawab langsung terhadap Plant Manager. Beberapa manager tersebut bertanggungjawab dan memiliki wewenang atas seluruh kegiatan di departemennya masing-masing. Susunan Personalia dapat dilihat di Lampiran 1.

Ketenagakerjaan

Pelaksanaan kegiatan sehari-hari yang meliputi proses maupun administrasi CV. Cita Nasional didukung oleh tenaga kerja sejumlah 90 orang yang terdiri 86 karyawan dan 4 karyawati. Terperinci tenaga kerja dapat dilihat pada tabel 2. Pihak manajemen meliputi pimpinan maupun staf di CV. Cita Nasional, sedangkan pekerja adalah orang yang terkait dengan hubungan kerja dengan pihak manajemen dan menerima upah (gaji) dari perusahaan. Selain itu adanya sistem pembagian gaji karyawan dengan standar minimal yang sudah ditetapkan oleh Departemen Tenaga Kerja yang ada di wilayah Jawa Tengah dan upah lembur karyawan diberikan bagi karyawan yang mempunyai waktu lebih. Di samping itu, setiap karyawan CV. Cita Nasional dilindungi keselamatan kerja dan kesejahteraan dengan didaftarkan menjadi peserta Jaminan Sosial Tenaga Kerja (JAMSOSTEK). Jabatan dan jumlah karyawan CV. Cita Nasional dapat dilihat pada Lampiran 2.

Sistem pembagian kerja yang digunakan di CV. Cita Nasional adalah sistem 2 “shift” dengan 2 kelompok kerja, dimana masing – masing shift bekerja 15 hari kerja sebulan dengan waktu istirahat ± 60 menit dari jam 12.00 -13.00 WIB sehingga dengan begitu setiap shift sehari kerja sehari tidak. Waktu kerja staf kantor yaitu hari senin sampai hari jumat pukul 08.00 – 16.00 WIB. Namun untuk kepentingan pengecekan sebelum produksi dimulai, karyawan bagian produksi yang hari tersebut bertugas, umumnya datang lebih awal yaitu pukul 06.00 WIB. Selain itu untuk memenuhi pemesanan, proses produksi dapat berlangsung hingga pukul 19.00 WIB. Macam Persediaan yang dibutuhkan

Dalam memenuhi kebutuhan bahan baku susu murni, CV. Cita Nasional bekerja sama dengan beberapa Koperasi Unit Desa (KUD) diantaranya KUD “Andini

29

Luhur” dengan kapasitas produksi susu murni sekitar 5.600 liter/hari, KUD “Cepogo” sekitar 4.000 liter/hari, KUD “Sumber Karya” sekitar 3.000 liter/hari, dan KUD “GAPOKTAN Banyu Aji” sekitar 3.000 liter/hari. Jadi kapasitas susu murni tersebut dapat mencukupi kebutuhan untuk produksi. Keperluan susu murni untuk produksi CV. Cita Nasional saat ini sekitar 45.000 liter/hari. Secara tidak langsung keberadaan pabrik memberikan peluang pemasaran susu murni bagi masyarakat sekitar yang berprofesi sebagai peternak sapi.

Pengolahan susu segar menjadi olahan susu dan yoghurt nasional diperlukan beberapa bahan tambahan dan bahan penolong. Bahan tambahan tersebut diantaranya : Gula, Flavour, Pewarna, Starter Yoghurt, Citrid Acid, Lactid Acid, Sweet Whey,

Skim Milk, Coklat Powder dan bahan penolong diantaranya : CMC dan Pektin. Bahan

tambahan dan bahan penolong tersebut yang akan diolah dan diproduksi menjadi susu murni kemasan dan yoghurt. Pemasok atau suplier yang mengirimkan bahan terkadang tidak sesuai dengan jumlah pesanan, dikarenakan persediaan yang ada dalam pemasok terbatas.

Pemasaran

Dalam hal memasarkan produk “Susu Segar Nasional”, CV. Cita Nasional bekerja sama dengan pihak pemasaran yang bernama CV. Cita Karsa Bersama sebagai pihak pemasaran yang berkantor pusat di Jakarta. Wilayah pemasaran meliputi kota-kota seperti Surabaya, Yogyakarta, Solo, Jakarta dan Semarang. Perkembangan wilayah pemasaran terbagi menjadi beberapa tahap antara lain:

a. November 2000 : Mulai memasarkan produk di wilayah Surabaya b. Desember 2000 : Pemasaran produk di wilayah Yogyakarta/Solo c. Februari 2001 : Pemasaran produk di wilayah Jakarta

d. April 2001 : Pemasaran produk di wilayah Semarang Spesifikasi Bahan Dan Produk

30

Pembuatan susu pasteurisasi dan homogenisasi CV. Cita Nasional dari bahan-bahan sebagai berikut:

a. Susu Sapi Segar

Susu sapi segar merupakan bahan baku utama yang diperoleh dari beberapa KUD yang dapat memenuhi standar dari perusahaan untuk memproduksi susu pasteurisasi dan homogenisasi. Susu segar tersebut akan digunakan untuk proses produksi terlebih dahulu diuji mutunya di laboratorium.

b. Flavor Agent

Flavor agent yang digunakan adalah flavoring agent berbentuk cair dengan

merk “QUEST” dari Quest International Indonesia dan dari PT. Cipta Karya Aroma di Semarang.

c. Stabilizer (Carboxy Methyl Cellulose)

Jenis stabilizer yang dipilih oleh CV. Cita Nasional adalah Carboxy Methyl

Cellulose (CMC) yang berupa serbuk putih kekuningan yang larut dalam air

pada suhu 60ºC dengan merk Akzo Nobel Cellulose Gum dengan kode AF 2785. CMC ini didatangkan dari Belanda yang produknya telah dilengkapi dengan sertifikat halal dan terdapat spesifikasi produknya.

d. Pemanis (Gula)

Pemanis yang digunakan di CV. Cita Nasional adalah gula pasir. Pemeriksaan yang dilakukan pada gula pasir sebagai pemanis dalam proses pembuatan susu pasteurisasi dan homogenisasi adalah uji organoleptik dan uji pH dengan alat pH meter. Umumnya gula yang ditambahkan pada susu segar 100 liter membutuhkan gula pasir sebanyak 7 kg.

e. Pewarna

Pewarna merupakan cat atau zat warna yang dibuat secara sintetis atau diperoleh dari ekstraksi suatu cat atau pigmen alami dari tanaman atau sumber-sumber lainnya. Pewarna yang dipakai dalam proses pembuatan susu pasteurisasi dan homogenisasi adalah “Ponceau 4R” merk “Idacol” dari PT. Roha Lautan Pewarna di Semarang.

31

Spesifikasi Produk

CV. Cita Nasional merupakan perusahaan yang bergerak di bidang pangan khususnya dalam produk susu. Beberapa produk susu yang dihasilkan dari CV. Cita Nasional antara lain susu pasteurisasi dan homogenisasi dan yoghurt.

a. Susu Pasteurisasi dan Homogenisasi

Produk susu di CV. Cita Nasional adalah produk hasil olahan susu sapi segar yang telah diberi bahan tambahan makanan serta perlakuan pasteurisasi dan homogenisasi. Susu pasteurisasi dan homogenisasi ini dikemas dalam tiga bentuk yaitu kemasan cup 150 ml, purepack 450 ml dan minipack 90 ml. Pada kemasan cup, susu pasteurisasi dan homogenisasi tersedia dengan rasa coklat, stroberi, moka, dan original (tanpa rasa). Pada kemasan purepack, susu pasteurisasi tersedia dengan rasa coklat dan stroberi, sedangkan yang dipasarkan di industri dikemasi dalam kemasan cup 150 ml dengan varian rasa coklat, stroberi, moka, dan

original. Susu pasteurisasi dan homogenisasi dalam kemasan cup 150 ml

dan dalam kemasan purepack dapat dilihat pada Gambar 1 dan Gambar 2. b. Yoghurt

Yoghurt merupakan hasil olahan susu sapi segar yang telah diberi

perlakuan pengasaman dan pengumpalan, serta proses fermentasi terkontrol oleh bakteri asam laktat. Produk ini merupakan jenis stirred

yoghurt dan dipasarkan ke konsumen dalam bentuk tiga kemasan, yaitu

kemasan cup 150 ml dan botol 250 ml. Dalam kemasan cup, yoghurt diproduksi dalam bentuk yoghurt drink dengan varian rasa mangga dan stroberi. Selain itu, yoghurt juga dikemas dalam botol yang memiliki viskositas lebih tinggi dan dipasarkan di wilayah Jakarta dengan varian rasa anggur, leci, jeruk dan stroberi. Yoghurt dalam kemasan cup 150 ml dan kemasan botol 250 ml dapat dilihat pada Gambar 3.

32

Proses Produksi Susu Pasteurisasi dan Homogenisasi

Proses produksi adalah serangkaian aktivitas berurutan yang dilakukan secara kontinyu sebagai usaha untuk mengolah bahan baku mentah menjadi produk jadi yang bermutu dan memiliki nilai jual. Adanya serangkaian aktivitas tersebut akan menentukan kelayakan produk untuk dikonsumsi dan biaya yang harus ditanggung perusahaan dan harga jual produk. Oleh karena itu, aktivitas proses produksi harus dilakukan secara efektif dan efisien. Prinsip yang diterapkan oleh perusahaan adalah higienitas. CV. Cita Nasional telah mendapatkan sertifikasi Hazard Analysis Critical

Control Point (HACCP) dan International Standard Organization 9001 (ISO)

tentang manajemen mutu.

Rangkaian proses produksi yang dilakukan perusahaan dari penerimaan bahan baku sampai dengan produk jadi terdiri atas beberapa tahapan. Tahapan proses produksi susu pasteurisasi dan homogenisasi meliputi persiapan bahan baku, proses pengolahan (pencampuran, homogenisasi dan pasteurisasi), pengisian dan pengemasan disertai analisa laboratorium.

Persiapan Bahan Baku

Bahan baku susu sapi segar yang dibawa dari KUD dengan truk tangki susu, diambil sampelnya terlebih dahulu untuk diuji di laboratorium analisa. Hal ini dilakukan untuk menentukan kelayakan bahan baku untuk digunakan pada proses produksi. Apabila bahan baku memenuhi kriteria-kriteria yang disyaratkan oleh perusahaan, maka susu dari tangki dialirkan melalui pipa dan disaring melalui filter untuk mengurangi cemaran-cemaran pada bahan baku. Susu segar tersebut dialirkan melewati Plate Heat Exchanger (PHE) untuk memperoleh proses pendinginan. Setelah itu, bahan baku dialirkan menuju tangki penampungan bahan baku (T.301) bersuhu 4- 6C yang di dalamnya terdapat agitator yang berfungsi sebagai pengaduk sekaligus untuk menghomogenkan suhu cairan.

33

Proses Pengolahan

Proses pengolahan meliputi tahapan-tahapan proses sebagai berikut: 1. Pencampuran

Proses pencampuran dilakukan dengan terlebih dahulu melarutkan gula pasir, stabilizer, dan bubuk kakao dengan air panas. Kemudian campuran tersebut bersamaan dengan susu segar yang telah mengalami proses pemanasan dengan PHE (50-60C), dialirkan masuk kembali ke tangki pencampuran (T.201). Pada tangki penampungan tersebut, dilakukan proses pengadukan dengan agitator selama 15 detik dengan suhu 15C. Setelah itu, campuran dialirkan menuju tangki antara melalui PHE untuk memperoleh proses pendinginan kembali. Pada tangki antara (T.202), dilakukan pencampuran dengan senyawa flavour dengan suhu rendah. 2. Homogenisasi

Setelah proses pencampuran bahan selesai, campuran dialirkan melalui PHE untuk memperoleh proses pemanasan, menuju ke homogenizer. Proses homogenisasi dilakukan dengan kecepatan homogenisasi 125 bar atau sekitar 1300-1400 Psi. Proses ini dilakukan untuk memperoleh partikel susu yang homogen setelah proses pencampuran, serta untuk mempertahankan agar emulsi susu lebih terjaga.

3. Pasteurisasi

Setelah proses homogenisasi, produk setengah jadi dialirkan melalui pipa berkelok-kelok untuk memperoleh proses pasteurisasi. Proses ini berlangsung pada suhu 85C selama 15 detik. Kemudian, produk jadi yang telah dipasteurisasi tersebut dialirkan melalui PHE kembali untuk memperoleh proses pendinginan. Lalu, produk susu pasteurisasi dialirkan menuju balance tank dan ditampung pada tangki penampungan akhir (T.401) yang bersuhu 4C.

34

Pengisian dan Pengemasan

Produk susu pasteurisasi dialirkan dari tangki penampungan akhir melalui pipa-pipa, menuju bagian pengemasan dengan tetap menjaga suhu yang rendah. Pengemasan dilakukan dengan cara aseptis dan para pekerja diwajibkan mengenakan jas putih dan masker. Proses pengemasan terdapat di dua ruang yang terpisah yaitu, pengemasan dalam cup dan pengemasan dalam minipack. Bahan pengemas itu sendiri terbuat dari plastik polyprophylene yang kuat dan ringan. Pengemasan dalam kemasan

cup dilakukan dengan alat fillomatic automatic in-line cup filler and sealer. Produk

susu pasteurisasi dikemas dalam wadah melalui kran yang telah diatur volume pengeluarannya yaitu 150 ml untuk kemasan dalam cup dan 90 ml untuk kemasan

minipack.

Untuk mengetahui suhu produk yang telah masuk dalam kemasan, diberikan sensor suhu menggunakan sinar ultraviolet. Secara umum, suhu produk setelah dikemas tidak lebih dari 8C. Setelah itu, kemasan produk di-seal menggunakan suhu tinggi. Produk susu pasteurisasi dalam kemasan tersebut dialirkan dengan conveyor menuju bagian pengepakan dan ditata dalam krat-krat. Setelah proses pengepakan, produk dikirimkan ke kota-kota tujuan menggunakan truk box dengan suhu refrigerasi sesuai dengan jumlah order. Sedangkan, produk yang masih tersisa disimpan dalam kontainer besar bersuhu refrigerasi yang juga digunakan sebagai penyimpanan produk. Penyimpanan produk sisa dilakukan dengan tujuan untuk menanggulangi adanya penambahan jumlah order dan juga order yang datang tiba-tiba.

Analisis Kalkulasi Biaya Produksi Tahun 2014

Salah satu tujuan yang ingin dicapai oleh setiap perusahaan manufaktur adalah peningkatan produksi guna memperoleh laba yang optimal, dengan adanya peningkatan produksi maka akan mempengaruhi kontinuitas perusahaan. Oleh karena itu salah satu faktor yang dapat mempengaruhi aktivitas produksi adalah biaya produksi.

35

Biaya produksi adalah sejumlah biaya yang akan dikeluarkan oleh perusahaan dalam melakukan proses produksi. Demikian halnya dengan CV. Cita Nasional yang bergerak dibidang industri pengolahan susu, perusahaan memproduksi berbagai macam jenis susu seperti susu pasteurisasi dan homogenisasi serta yoghurt. Oleh karena itu maka diperlukan suatu kalkulasi biaya produksi.

Karena adanya pesanan yang diterima perusahaan ini sering berubah-ubah, maka penggolongan biaya atas dasar perilaku-perilaku biaya yang ada didalam perusahaan selayaknya harus digunakan. Sebelum disajikan kalkulasi biaya produksi, maka terlebih dahulu akan disajikan data produksi dan penjualan susu tahun 2014 yang dapat dilihat pada tabel 3 berikut ini :

Tabel 3

Volume Produksi dan Penjualan Susu Bulan Januari S/D Bulan Desember 2014

Bulan Volume Produksi (unit)

Volume penjualan (unit) Januari 230.000 198.750 Februari 89.500 82.500 Maret 145.000 139.600 April 95.800 94.270 Mei 102.000 98.740 Juni 85.700 82.600 Juli 78.500 76.890 Agustus 169.000 158.900 September 98.600 97.210 Oktober 89.400 87.290 November 120.000 92.200 Desember 95.500 92.300 Total 1.399.000 1.301.250

Sumber : CV. Cita Nasional

Dari tabel 3 yaitu volume produksi susu, maka jumlah produksi susu untuk tahun 2014 sebesar 1.399.000 unit, sedangkan jumlah volume penjualan susu sebesar

36

1.301.250 unit. Selanjutnya akan disajikan kalkulasi biaya produksi susu yang diperoleh dari CV. Cita Nasional yaitu sebagai berikut :

1. Biaya Produksi

a. Biaya Bahan Langsung

Biaya bahan langsung untuk memproduksi susu segar nasional tidak begitu banyak macam. Bahan baku yang digunakan untuk memproduksi susu di CV. Cita Nasional adalah susu segar yang diperoleh dari beberapa KUD. Sedangkan bahan baku pembantu adalah gula, skim, citric acid,

lactic acid, starter culture, pewarna, sweet whey, coklat powder, flavour,

CMC dan pektin. Proses pengolahan dimulai dari penerimaaan bahan baku susu, proses pendinginan awal, mixing (pencampuran gula dan pektin), proses homogenisasi dan pasteurisasi, proses inkubasi, proses pengadukan dan pengemasan.

Besarnya biaya bahan baku dan pembantu yang dikeluarkan oleh perusahaan tahun 2014 menurut data CV. Cita Nasional adalah susu segar sebesar Rp. 1.523.760.000 untuk bahan baku langsung dan bahan pembantu sebesar Rp. 107.748.000.

b. Biaya Tenaga Kerja

Menurut CV. Cita Nasional, upah langsung adalah jumlah keseluruhan upah yang dibayarkan kepada karyawan yang bekerja di bagian produksi yaitu mulai dari pengolahan bahan baku sampai menjadi barang jadi. Besarnya tarif upah ditentukan menurut kebijakan perusahaan dengan standar minimal yang sudah ditetapkan oleh Departemen Tenaga Kerja yang ada di wilayah Jawa Tengah.

Dan perusahaan mengambil kebijakan untuk memberikan upah pada karyawan Rp. 45.000/hari. Jumlah tenaga kerja: 90 orang. Pada CV. Cita Nasional terdapat 90 tenaga kerja, 55 orang diantaranya merupakan tenaga

37

kerja langsung. Upah untuk tenaga kerja langsung dihitung tiap harinya, dan upah perhari tenaga kerja langsung sebesar Rp. 45.000 perorang. Untuk biaya tenaga kerja perbulan adalah: upah perhari x jumlah hari kerja dalam sebulan. Biaya tenaga kerja langsung yang dikeluarkan perusahaan (menurut data) tahun 2014 sebesar Rp. 468.720.000.

c. Biaya Overhead Pabrik

Besarnya biaya overhead pabrik selama tahun 2014 (menurut data perusahaan) dapat diperincikan sebagai berikut :

1. Biaya penyimpanan Rp. 25.000.000

2. Perlengkapan Rp. 30.000.000

3. Listrik Rp. 77.966.000

4. Penyusutan aktiva tetap Rp. 47.260.000 5. Biaya reparasi&pemeliharaan Rp. 23.482.000 6. Asuransi kecelakaan karyawan Rp. 24.650.000 Jumlah biaya overhead pabrik Rp. 228.358.000 2. Biaya non produksi

Besarnya biaya non produksi menurut data perusahaan dapat ditentukan sebesar Rp. 663.787.000, hal ini dapat dirinci bahwa biaya administrasi dan umum sebesar Rp. 634.807.000 dan biaya pemasaran sebesar Rp. 28.980.000.

Berdasarkan data biaya produksi dan biaya non produksi maka dapat disajikan melalui tabel 4 berikut ini :

38

Tabel 4

Besarnya Biaya Produksi Sebelum Pemisahan Biaya Semi Variabel Tahun 2014

Jenis Biaya Nilai Biaya (Rp) Keterangan

A. Biaya Produksi

1. Biaya Bahan Baku dan Pembantu

- Biaya Bahan Baku 1.523.760.000 Variabel

- Biaya Bahan Pembantu 107.748.000 Variabel

2. Biaya Tenaga Kerja Langsung

- Biaya Tenaga Kerja Langsung 468.270.000 Variabel

3. Biaya Overhead Pabrik

- Biaya Penyimpanan 25.000.000 Tetap

- Perlengkapan 30.000.000 Variabel

- Listrik 77.966.000 Semi Variabel

- Penyusutan aktiva tetap 47.260.000 Tetap

- Biaya reparasi dan pemeliharaan pabrik 23.482.000 Semi Variabel - Asuransi Kecelakaan Karyawan 24.650.000 Tetap

Jumlah biaya overhead pabrik 228.358.000

Total Biaya produksi (1+2+3) 2.328.136.000

B. Biaya Non Produksi

1. Biaya Penjualan

- Biaya Promosi Penjualan 28.980.000 Tetap

2. Biaya Adm/umum

- Biaya gaji/tunjangan karyawan 512.540.000 Tetap

- Biaya Penyusutan 29.782.000 Tetap

- Biaya Listrik 46.490.000 Tetap

- Biaya alat tulis kantor 6.480.000 Tetap

- Biaya Telepon 10.360.000 Tetap

- Pajak 16.625.000 Tetap

- Biaya asuransi 12.530.000 Tetap

Biaya administrasi umum 634.807.000

Jumlah biaya non produksi (1+2) 663.787.000

Total Biaya (A+B) 2.991.923.000

Sumber : Hasil olahan data

Dari data tersebut di atas, selanjutnya akan disajikan rincian biaya semi variabel dari bulan Januari s/d Desember tahun 2014 yang dapat disajikan melalui tabel berikut ini :

39

Tabel 5

Data Biaya Semi Variabel Pada CV. Cita Nasional Tahun 2014

Bulan Jenis Biaya Semi Variabel

Biaya reprasi&pmeliharaan Biaya Listrik

Januari 2.457.000 7.412.000 Februari 1.870.000 6.060.000 Maret 2.400.000 6.886.000 April 1.230.000 5.655.000 Mei 2.213.000 6.512.000 Juni 1.769.000 6.210.000 Juli 1.543.000 5.918.000 Agustus 2.154.000 6.682.000 September 1.985.000 6.123.000 Oktober 1.321.000 5.864.000 November 1.560.000 6.890.000 Desember 2.980.000 7.754.000 Total 23.482.000 77.966.000

Sumber : Hasil olahan data

Berdasarkan tabel 5 yakni data biaya pemisahan semi variabel, khususnya pada CV. Cita Nasional, maka perlu dilakukan pemisahan biaya semi variabel dengan menggunakan least square method (OLS) dalam melakukan pemisahan biaya semi variabel yang dapat dilihat melalui lampiran.

Dari hasil pemisahan biaya semi variabel (Lampiran) maka selanjutnya akan disajikan kalkulasi biaya setelah dilakukan pemisahan biaya semi variabel yang dapat dilihat melalui tabel 6 berikut ini :