BAB II

LANDASAN TEORI

2.1 Seputar Perekonomian Indonesia 2.1.1 Instrumen Keuangan Islam

Instrumen-instrumen keuangan syariah yang terdapat dalam perbankan syariah di Indonesia antara lain sebagai berikut (Karim, 2008):

1. Pasar Uang Antar Bank Syariah (PUAS)

SIMA adalah suatu piranti yang digunakan dalam transaksi PUAS oleh bank-bank syariah yang kelebihan dana untuk mendapatkan keuntungan dan di lain pihak sebagai sarana penyedia dana jangka pendek bagi bank-bank syariah yang kekurangan dana.

Dalam PBI No. 9/5/PBI/2007 tentang Pasar Uang Antarbank berdasarkan Prinsip Syariah (PUAS), PUAS adalah kegiatan transaksi keuangan jangka pendek antarbank berdasarkan prinsip syariah baik dalam rupiah maupun valuta asing. Peserta PUAS terdiri dari Bank Syariah, UUS, dan Bank Konvensional.

Tingkat realisasi imbalan Sertifikat IMA yang berjangka waktu: sampai dengan 30 hari mengacu pada tingkat imbalan deposito investasi Mudharabah (sebelum didistribusikan) dengan jangka waktu 1 (satu) bulan; di atas 30 hari sampai dengan 90 hari mengacu pada tingkat imbalan deposito investasi Mudharabah (sebelum didistribusikan) dengan jangka waktu 3 (tiga) bulan. Yang dimaksud dengan tingkat realisasi imbalan Sertifikat IMA adalah tingkat imbalan deposito investasi Mudharabah (sebelum didistribusikan) dikali nisbah bagi hasil untuk bank penanam dana. Rumus perhitungan besarnya imbalan Sertifikat IMA sebagai berikut :

X = P x R x t/360 x k atau X = P x t/360 x tingkat realisasi Imbalan

(Sumber : Penjelasan PBI No.2/8/PBI/2000)

Keterangan:

X = Besarnya imbalan yang diberikan kepada bank penanam dana P = Nilai nominal investasi

R = Tingkat imbalan deposito investasi Mudharabah (sebelum didistribusikan)

T = Jangka waktu investasi

K = Nisbah bagi hasil untuk bank penanam dana 2. Sertifikat Bank Indonesia Syariah (SBIS)

Adalah instrumen BI yang sesuai dengan syariah Islam yang digunakan dalam operasi pasar terbuka syariah. Selain itu, SBIS juga dapat digunakan oleh bank-bank syariah yang mempunyai kelebihan likuiditas sebagai sarana penitipan dana jangka pendek. SBIS yang diterbitkan oleh Bank Indonesia menggunakan akad ju’alah dan memiliki karakteristik sebagai berikut:

a. Satuan unit sebesar Rp 1.000.000,00 (satu juta rupiah)

b. Berjangka waktu paling kurang 1 (satu) bulan dan paling lama 12 (dua belas) bulan.

c. Diterbitkan tanpa warkat ( scripless ). d. Dapat diagunkan kepada Bank Indonesia e. Tidak dapat diperdagangkan di pasar sekunder

Perhitungan besaran tingkat imbalan yang diberikan pada Sertifikat Bank Indonesia Syariah mengacu pada tingkat diskonto hasil lelang Sertifikat Bank Indonesia (SBI) berjangka waktu sama yang diterbitkan bersamaan dengan penerbitan SBIS, dengan ketentuan sebagai berikut:

1. Dalam hal lelang SBI menggunakan metode fixed rate tender, maka imbalan SBIS ditetapkan sama dengan tingkat diskonto hasil lelang SBI.

2. Dalam hal lelang SBI menggunakan metode variable rate tender, maka imbalan hasil SBIS ditetapkan sama dengan rata-rata tertimbang tingkat diskonto hasil lelang SBI.

Perhitungan imbalan SBIS dihitung berdasarkan rumus sebagai berikut:

Nilai Imbalan SBIS =Nilai Nominal SBIS x (Jangka Waktu SBIS/360) x Tingkat Imbalan SBIS

(Sumber : Surat Edaran Bank Indonesia No. 10/16/DPM tahun2008)

2.2 Kebijakan Moneter di Indonesia 2.2.1 BI Rate

BI rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan. Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan dirperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan. Besar perubahan BI rate secara konsisten dan bertahap dalam kelipatan 25 basis poin (bps). Dalam kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi,maka perubahan BI rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

2.2.2 Kebijakan Moneter di Indonesia

Kebijakan pemerintah pada dasarnya berkaitan dengan lima masalah utama perekonomian, yaitu pertumbuhan ekonomi, ketidakstabilan ekonomi, inflasi, pengangguran, dan keseimbangan neraca pembayaran dan perdagangan. Untuk mengatasi masalah perekonomian tersebut, pemerintah melakukan kebijakan fiskal dan moneter. Kebijakan moneter meliputi langkah-langkah pemerintah yang dilaksanakan oleh Bank Indonesia selaku bank sentral untuk mempengaruhi penawaran uang dalam perekonomian.

Sejak pertengahan tahun 2005, kebijakan moneter yang dijalankan BI mengalami perubahan dari stabilisasi yang berbasis jumlah uang yang beredar menjadi Inflation Targeting Framework (ITF) dengan menggunakan instrumen suku bunga. Kebijakan yang diambil Bank Indonesia ini merupakan instrumen untuk mencapai satu tujuan utama yaitu mencapai dan menjaga stabilitas nilai rupiah Hal ini mengandung dua aspek yakni kestabilan nilai mata uang rupiah terhadap barang dan jasa yang tercermin pada laju inflasi; serta kestabilan nilai mata uang rupiah terhadap mata uang negara lain yang tercermin pada perkembangan nilai tukar (Bank Indonesia, 2012).

Salah satu alasan digunakannya ITF ini adalah karena upaya penargetan inflasi tidak berarti mengabaikan pencapaian sasaran kebijakan makroekonomi yang lain. Kesinambungan pencapaian pertumbuhan output yang tinggi tetap dijaga dan penargetan inflasi dapat dikatakan identik dengan penargetan output, karena tingkat inflasi yang menjadi target akan bersesuaian dengan laju pertumbuhan output tertentu.

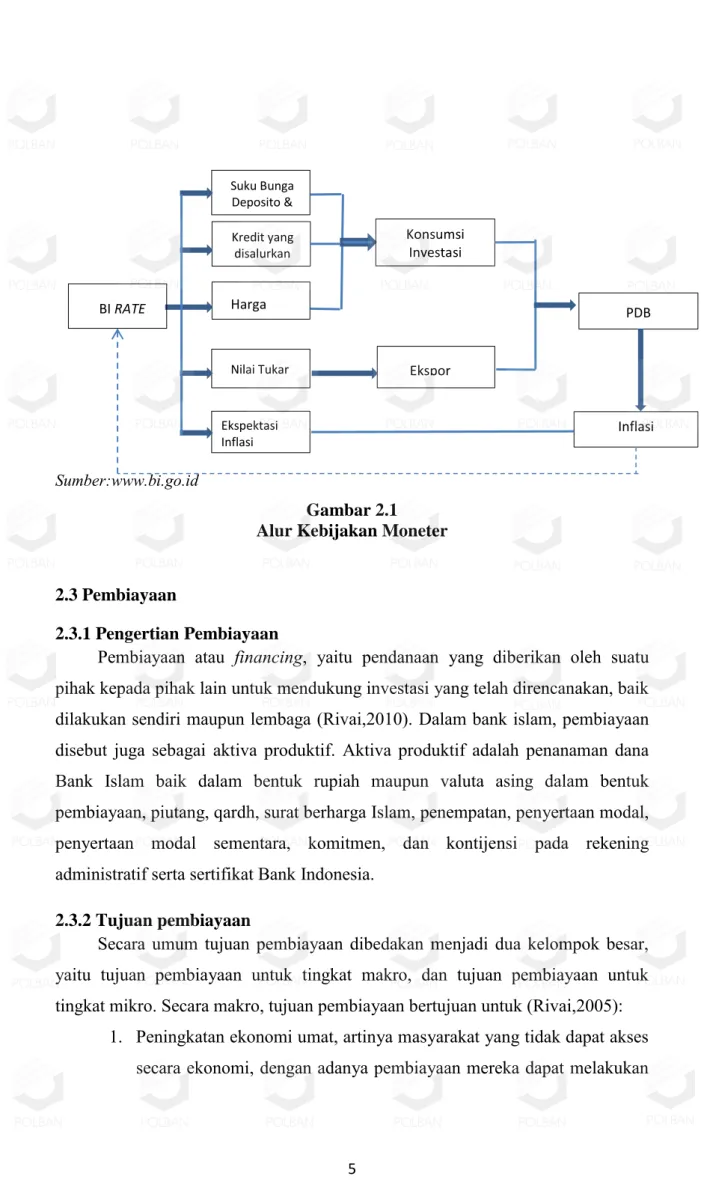

Harga rendah dan nilai tukar stabil akan menggiatkan sektor riil. Kondisi ini dapat tercapai saat tingkat inflasi rendah. Pada akhirnya, kondisi ini akan mendukung terbentuknya iklim usaha yang menggiatkan sektor riil. Mekanisme transmisi moneter merupakan proses antara yang menyebabkan perubahan GDP riil dan inflasi (Hardianto,2005). Salah satu jalur transmisi kebijakan moneter yaitu kredit/pembiayaan. Berikut jalur kebijakan BI rate hingga mempengaruhi sektor riil.

Sumber:www.bi.go.id

Gambar 2.1 Alur Kebijakan Moneter

2.3 Pembiayaan

2.3.1 Pengertian Pembiayaan

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun lembaga (Rivai,2010). Dalam bank islam, pembiayaan disebut juga sebagai aktiva produktif. Aktiva produktif adalah penanaman dana Bank Islam baik dalam bentuk rupiah maupun valuta asing dalam bentuk pembiayaan, piutang, qardh, surat berharga Islam, penempatan, penyertaan modal, penyertaan modal sementara, komitmen, dan kontijensi pada rekening administratif serta sertifikat Bank Indonesia.

2.3.2 Tujuan pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok besar, yaitu tujuan pembiayaan untuk tingkat makro, dan tujuan pembiayaan untuk tingkat mikro. Secara makro, tujuan pembiayaan bertujuan untuk (Rivai,2005):

1. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan

Kredit yang disalurkan Harga Asset Nilai Tukar Konsumsi Investasi BI RATE Suku Bunga Deposito & kredit Ekspektasi Inflasi Ekspor PDB Inflasi

akses ekonomi. Dengan demikian, dapat meningkatkan taraf ekonominya.

2. Tersedianya dana bagi peningkatan usaha, artinya untuk pengembangan usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melalui aktivitas pembiayaan. Pihak yang surplus dana menyalurkan kepada pihak minus dana, sehingga dana dapat digulirkan.

3. Meningkatkan produktivitas, artinya adanya pembiayaan memberikan peluang bagi masyarakat usaha agar mampu meningkatkan daya produksinya. Sebab upaya produksi tidak dapat jalan tanpa adanya dana.

4. Membuka lapangan pekerjaan, artinya dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sektor usaha tersebut akan menyerap tenaga kerja. Hal ini berarti menambah atau membuka lapangan kerja baru.

5. Terjadi distribusi pendapatan, artinya masyarakat usaha produktif mampu melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya. Pengahasilan merupakan bagian dari pendapatan masyarakat. Jika ini terjadi maka akan pendapatan akan terdistribusi dengan baik.

Adapun secara mikro, pembiayaan diberikan daam rangka untuk:

1. Upaya mengoptimalkan laba, artinya setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu menghasilkan laba usaha. Setiap pengusaha menginginkan mampu mencapai laba maksimal. Untuk dapat menghasilkan laba maksimal maka mereka perlu dukungan dana yang cukup.

2. Upaya meminimalkan risiko, artinya usaha yang dilakukan agar mampu menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan risiko yang mungkin timbul. Risiko kekurangan modal usaha dapat diperoleh melalui tindakan pembiayaan.

3. Pendayagunaan sumber ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antar sumber daya alam dengan sumber daya manusia serta sumber daya modal. Pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber daya ekonomi.

4. Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat ini ada pihak yang memiliki kelebihan sementara ada pihak yang kekurangan. Dalam kaitannya dengan masalah dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minus) dana.

Pembiayaan juga bertujuan untuk memenuhi kepentingan stakeholder, yakni (Muhamad,2005):

1. Pemilik

Melalui sumber pendapatan di atas, para pemilik mengharapkan akan memperoleh penghasilan atas dana yang ditanamkan pada bank tersebut. 2. Karyawan

Para pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang dikelolanya.

3. Masyarakat a. Pemilik dana

Sebagaimana pemilik, mereka mengharapkan dari dana yang diinvestasikan akan memperoleh bagi hasil.

b. Debitur yang bersangkutan

Para debitur, dengan penyediaan dana baginya, mereka terbantu guna menjalankan usahanya (sektor produktif) atau terbantu untuk pengadaan barang yang diinginkan (pembiayaan konsumtif).

c. Masyarakat umunya-konsumen

Mereka dapat memperoleh barang-barang yang dibutuhkan.

4. Pemerintah

Akibat penyediaan pembiayaan, pemerintah terbantu dalam pembiayaan pembangunan negara, di samping itu akan diperoleh pajak (berupa pajak penghasilan atas keuntungan yang diperoleh bank dan juga perusahaan-perusahaan).

5. Bank

Bagi bank yang bersangkutan, hasil dari penyaluran pembiayaan diharapkan bank mampu meneruskan dan mengembangkan usahanya agar tetap bertahan dan meluas jaringan usahanya, sehingga semakin banyak masyarakat yang dapat dilayaninya.

2.3.3 Fungsi Pembiayaan

Selain tujuan dari pembiayaan di atas juga terdapat fungsi pembiayaan secara umum yaitu:

1. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro, tabungan, dan deposito. Uang tersebut dalam persentase tertentu ditingkatkan kegunaanya oleh bank guna suatu usaha peningkatan produktivitas. Para pengusaha menikmati pembiayaan dari bank untuk memperluas usahanya baik untuk peningkatan produksi, perdagangan, maupun untuk usaha-usaha rehabilitasi ataupun memulai usaha baru. Secara mendasar melalui pembiayaan terdapat suatu usaha peningkatan produktivitas secara menyeluruh (Muhamad,2005).

2. Meningkatakan daya guna barang

a. Produsen dengan bantuan pembiayaan bank dapat mengubah bahan mentah menjadi bahan jadi sehingga utility dari bahan tersebut meningkat.

b. Produsen dengan bantuan pembiayaan dapat memindahkan barang dari suatu tempat yang kegunaanya kurang ke tempat yang lebih bermanfaat (Muhamad,2005).

3. Meningkatkan peredaran uang

Pembiayaan yang disalurkan melalui rekening-rekening koran pengusaha menciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek, bilyet giro, wesel, promes, dan sebagainya. Melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah secara kualitatif apalagi secara kuantitatif (Muhamad,2005).

4. Menimbulkan kegairahan berusaha

Kegiatan usaha sesuai dinamikanya akan selalu meningkat, akan tetapi peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuannya yang berhubungan dengan manusia lain yang mempunyai kemampuan. Karena itu maka pengusaha akan selalu berhubungan dengan bank untuk memperoleh bantuan permodalan guna peningkatan usahanya (Muhamad,2005).

Ditinjau dari hukum permintaan dan penawaran maka terhadap segala macam dan ragamnya usaha, permintaan akan terus bertambah bilamana masyarakat telah memulai melakukan penawaran. Timbulah kemudian efek kumulatif oleh semakin besarnya permintaan sehingga secara berantai kemudian menimbulkan kegairahan yang meluas di kalangan masyarakat untuk sedemikian rupa meningkatkan produktivitas. Secara otomatis kemudian timbul pula kesan bahwa setiap usaha untuk peningkatan produktivitas, masyarakat tidak perlu khawatir kekurangan modal, karena masalahnya dapat diatasi oleh bank dengan pembiayaan.

5. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk antara lain:

a. Pengendalian inflasi b. Peningkatan ekspor c. Rehabilitasi prasarana

d. Pemenuhan kebutuhan-kebutuhan pokok rakyat

6. Sebagai jembatan untuk Meningkatkan Pendapatan Nasional

Para usahawan yang memperoleh pembiayaan tentu saja berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti dikembalikan lagi ke dalam struktur permodalan, maka peningkatan akan berlangsung terus-menerus. Dengan earnings yang terus menerus meningkat berarti pajak perusahaan pun akan terus bertambah (Muhamad,2005).

7. Pembiayaan Sebagai Alat Ukur Hubungan Ekonomi Internasional Bank sebagai lembaga pembiayaan tidak saja bergerak di dalam negeri, tetapi juga di luar negeri. Beberapa negera-negara kaya minyak yang telah sedemikian maju organisasi dan sistem perbankanya telah melebarkan sayap perbankannya ke seluruh pelosok dunia, demikian pula beberapa negara maju lainnya. Negara-negara kaya atau yang kuat ekonominya, demi persahabatan antara negara banyak memberikan bantuan kepada negara-negara yang sedang berkembang atau sedang membangun. Bantuan-bantuan tersebut tercermin dalam bentuk bantuan pembiayaan dengan syarat-syarat ringan, yaitu bagi hasil yang relatif murah dan jangka waktu penggunaan yang panjang. Melalui bantuan pembiayaan antar negara, maka hubungan antarnegara pemberi dan penerima pembiayaan akan bertambah erat terutama yang menyangkut hubungan perekonomian dan perdagangan (Muhamad,2005).

2.3.4 Jenis-Jenis Pembiayaan

Jenis-jenis pembiayaan sebenarnya dapat ditinjau dari berbagai sisi seperti tujuan, jangka waktu, menurut lembaga penerima, tujuan penggunaan, menurut sifat, menurut bentuk, dan lain-lain. Namun yang akan di bahas dalam sub bab ini yaitu jenis pembiayaan ditinjau dari tujuan (Rivai,2010).

1. Pembiayaan konsumtif

a. Pembiayaan Konsumtif Umum

b. Pembiayaan konsumtif untuk pemerintah

Pembiayaan konsumtif yang diterima oleh umum dapat memberikan fungsi-fungsi yang bermanfaat, terutama dalam mengatasi saat-saat dimana kegiatan produksi/distribusi sedang mengalami gangguan. Dalam masa konjuctor tinggi, suatu perusahaan sering menghadapi gangguan-gangguan dalam mempertinggi kegiatan produksi karena modal-modal yang tersedia harus diintensifkan dalam proses produksi, sehingga untuk keperluan konsumsi pimpinan perusahaan harus mengambil pembiayaan konsumtif. Dengan demikian, pembiayaan konsumtif mempunyai arti ekonomis juga dengan adanya penarikan pembiayaan konsumtif oleh suatu perusahaan, maka proses produksi akan dapat berjalan dengan lancar dan memberikan hasil yang banyak. Bahwa antara pembiayaan konsumtif dan pembiayaan produktif terdapat suatu timbal balik : adanya kenaikan konsumsi meminta suatu keharusan kenaikan produksi. Mengenai pembiayaan konsumtif untuk pemerintah, di satu pihak akan membawa kesulitan-kesulitan bagi pemerintah sendiri karena dapat mengakibatkan inflasi, dan di lain pihak akan menjadi beban bagi masyarakat dalam bentuk pajak-pajak luar biasa.

2. Pembiayaan produktif

Pembiayaan produktif bertujuan untuk memungkinkan penerima pembiayaan dapat mencapai tujuannya. Pembiayaan produktif adalah bentuk pembiayaan yang bertujuan untuk memperlancar jalannya proses produksi, mulai dari saat pengumpulan bahan mentah, pengolahan, dan sampai kepada proses penjualan barang-barang yang sudah jadi.

Penggunaan pembiayaan produktif dalam proses produksi mengalami perputaran yang tidak sama. Terhadap alat-alat produksi yang berupa modal tetap seperti mesin-mesin, maka perputaran modal itu akan berakhir setelah proses produksi selesai, sedangkan terhadap bahan-bahan pembantu dan tenaga kerja, hanya dalam suatu proses produksi saja. Untuk memperoleh pembiayaan, dapat dilakukan dengan beberapa alternatif berikut:

a. Alternatif yang pertama ialah dapat diambil dari saving, yaitu bagian keuntungan perusahaan yang tidak dibagikan.

b. Jika alternatif pertama tidak mencukup, maka pembiayaan tersebut dapat dilakukan dengan jalan menjual saham-saham kepada masyarakat (menarik saving dari masyarakat)

c. Pembiayaan dapat juga dilakukan dengan jalan mengadakan pinjaman-pinjaman baik kepada bank maupun kepada masyarakat. Produk pembiayaan produktif yang terdapat pada perbankan syariah di Indonesia saat ini antara lain musyarakah dan mudharabah. Musyarakah adalah jenis usaha bersama antara 2 pihak atau lebih dengan keuntungan dan kerugian ditanggung bersama. Sedangkan mudharabah adalah jenis musyarakah di mana salah satu pihak sebagai rabbul-mal dan pihak lain sebagai mudharib (Usmani,2004).

Namun di samping keuntungan yang bakal diperoleh, skema musyarakah atau mudharabah ini mengandung resiko kerugian bagi klien dan bank, yaitu perolehan keuntungan yang tidak sesuai perkiraan. Hambatan lain, dalam praktiknya, bank syariah belum menjadikan skema ini sebagai produk utama pembiayaan. Bank syariah masih memprioritaskan pada skema pembiayaan lain seperti murabahah yang tidak berkaitan langsung dengan sektor riil.

Terlepas dari resiko kerugian yang kemungkinan terjadi, sesungguhnya skema musyarakah/mudharabah akan memberikan manfaat positif bagi perekonomian Indonesia (Beik,2006):

Pertama, akan menggairahkan sektor riil. Investasi akan meningkat yang disertai dengan pembukaan lapangan kerja baru. Dampaknya, tingkat pengangguran akan dapat dikurangi dan pendapatan masyarakat akan bertambah.

Dampak kedua, ditinjau dari sisi nasabah. Nasabah akan memiliki 2 pilihan, apakah akan mendepositokan dananya pada bank syariah atau bank konvensional. Nasabah akan membandingkan secara cermat antara expected rate of return yang ditawarkan bank syariah

dengan tingkat suku bunga yang ditawarkan oleh bank konvensional, dimana selama ini fakta telah membuktikan, ternyata

rate of return bank syariah lebih tinggi bila dibandingkan dengan interest rate yang berlaku pada bank konvensional. Sehingga ini

akan menjadi faktor pendorong meningkatnya jumlah nasabah. Dampak yang ketiga adalah akan mendorong tumbuhnya

pengusaha / investor yang berani mengambil keputusan bisnis yang beresiko. Hal ini akan menyebabkan berkembangnya berbagai inovasi, yang pada akhirnya dapat meningkatkan daya saing bangsa ini. Inovasi adalah kata kunci di dalam memenangkan persaingan global.

Dampak selanjutnya adalah dapat mengurangi peluang terjadinya resesi ekonomi dan krisis keuangan. Hal ini dikarenakan bank syariah adalah institusi keuangan yang berbasis aset (asset-based). Artinya, bank syariah adalah institusi yang berbasis produksi (production-based). Bank syariah bertransaksi berdasarkan aset riil dan bukan mengandalkan pada kertas kerja semata. Sementara di sisi lain, bank konvensional hanya bertransaksi berdasarkan paper

work dan dokumen semata, kemudian membebankan bunga dengan

prosentase tertentu kepada calon investor.

Pola pembiayaan musyarakah/mudarabah adalah pola pembiayaan yang berbasis pada produksi. Krisis keuangan dapat diminamilisir karena

balance sheet perusahaan relatif stabil. Hal ini dikarenakan posisinya

sebagai mudharib, dimana perusahaan tidak menanggung kerugian yang ada, apabila kerugian tersebut disebabkan oleh kondisi luar biasa yang tidak diprediksikan sebelumnya, misalnya diakibatkan oleh bencana alam. Maksudnya, keadaan tersebut terjadi secara tidak disengaja dan diluar batas kemampuan. Dengan demikian, semua beban kerugian akan ditanggung oleh bank syariah sebagai rabbul-mal.

Dari penjelasan tersebut, dapat disimpulkan bahwa bank syariah perlu menggarap sektor riil secara lebih optimal dan matang melalui

pembiayaan berdasarkan skema musyarakah/mudharabah. Dengan demikian, bank syariah dapat berperan lebih signifikan di dalam upaya mengatasi permasalahan ekonomi Indonesia.

2.4 Penelitian Terdahulu

Penulis mempelajari, memahami, mendalami, dan mengidentifikasi beberapa penelitian yang telah dilakukan peneliti sebelumnya. Hasil yang didapat dari penelitian-penelitian sebelumnya menjadi acuan dalam penyusunan tugas akhir ini. Berikut penelitian-penelitian yang menjadi referensi bagi penulis:

1. “Pengaruh Penempatan Dana Pada SWBI Dan Pasar Uang Antar Bank Syariah (PUAS) Terhadap FDR Perbankan Syariah” oleh Indah Noerfitri Adi. Variabel yang digunakan adalah jumlah penempatan dana pada sertifikat wadiah Bank Indonesia dan penempatan dana pada Pasar Uang Antar Bank Syariah sebagai variabel independen. Variabel dependen yang digunakan adalah Financing to Deposit Ratio (FDR) perbankan syariah periode Januari 2003 sampai Maret 2006. Metode yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa hanya variabel SWBI yang signifikan mempengaruhi FDR perbankan syariah walaupun secara bersama-sama kedua variabel tersebut dapat mempengaruhi FDR pada perbankan syariah.

2. “Pengaruh Pembiayaan Dan Transaksi Pasar Uang Antar Bank Syariah Terhadap Sertifikat Wadiah Bank Indonesia Tahun 2000-2004” oleh Afiati Kurniasih. Variabel yang digunakan adalah perkembangan transaksi Sertifikat Wadiah Bank Indonesia (SWBI), pembiayaan dan transaksi Pasar Uang Antar Bank Syariah periode 200-2004. Hasil penelitian menunjukkan bahwa perkembangan posisi Sertifikat Wadiah Bank Indonesia (SWBI) dipengaruhi oleh jumlah atau besarnya pembiayaan yang disalurkan oleh bank syariah, sementara volume transaksi Pasar Uang Antar Bank Syariah tidak memberikan pengaruh yang signifikan pada posisi SWBI. Peningkatan posisi SWBI seiring dengan peningkatan jumlah pembiayaan, menunjukkan bahwa bank-bank syariah lebih

memilih investasi pada hal-hal yang hampir tidak berisiko seperti investasi pada SWBI.

3. “Penggunaan Variabel Instrumen Moneter Syariah untuk Menganalisis Kinerja Perbankan Syariah” oleh Sri Widyastuti dan Deki Anwar. Variabel yang digunakan adalah jumlah dana pihak ketiga, pembiayaan, aset, non

performing financing, Sertifikat Wadiah Bank Indonsesia (SWBI), dan

volume transaksi pasar uang antar bank berdasarkan prinsip syariah (PUAS). Metode yang digunakan adalah Vector Autoregressive (VAR). Dari penelitian ini dapat disimpulkan bahwa terdapat hubungan yang kuat antara instrumen moneter konvensional maupun syariah dengan kinerja perbankan. Bahwa besarnya transaksi dan frekuensi yang terjadi pada SWBI atau SBIS secara langsung ataupun tidak langsung akan berdampak kepada kinerja perbankan syariah berupa dana pihak ketiga, pertumbuhan aset, jumlah pembiayaan dan non performing financing. Namun demikian juga sebaliknya besarnya jumlah dana pihak ketiga, aset dan sedikitnya pembiayaan yang dapat disalurkan akan mengakibatkan perbankan syariah melirik instrumen moneter syariah sebagai sarana untuk menutupi biaya operasional dan pembayaran nisbah bagi hasil dana pihak ketiga yang diambil dari persentase bonus SWBI dan nisbah bagi hasil sertifikat IMA pada PUAS.

2.5 Kerangka Pemikiran

Kebijakan-kebijakan moneter yang dijalankan BI saat ini bertujuan untuk menstabilkan nilai rupiah dengan suku bunga BI sebagai instrumen kebijakannya. Implikasi yang diharapkan dari pengaturan suku bunga BI ini yaitu mampu mengawasi jumlah uang yang beredar untuk mencegah tingginya inflasi. Melalui penetapan inflasi diharapkan terciptanya iklim usaha yang kondusif dan tercermin dari rendahnya harga dan stabilitas nilai tukar. Dampak akhir yang diharapkan dari kondisi ini yaitu peningkatan produktivitas dalam sektor riil dan tercapainya pertumbuhan ekonomi.

Namun, terdapat keraguan mengenai kebijakan suku bunga BI ini. Ketika Bank Indonesia meningkatkan suku bunga, dampak lain yang mungkin terjadi

yaitu meningkatnya kredit macet dan peningkatan biaya pada sektor riil guna memenuhi kewajiban bunga yang meningkat seiring peningkatan suku bunga BI. Selain itu, kondisi ini juga akan meningkatkan transaksi spekulasi di bidang moneter menyebabkan perekonomian seolah-olah tumbuh padahal pertumbuhan yang terjadi adalah pertumbuhan semu yang hanya sementara karena tidak diiringi dengan pertumbuhan di sektor riil.

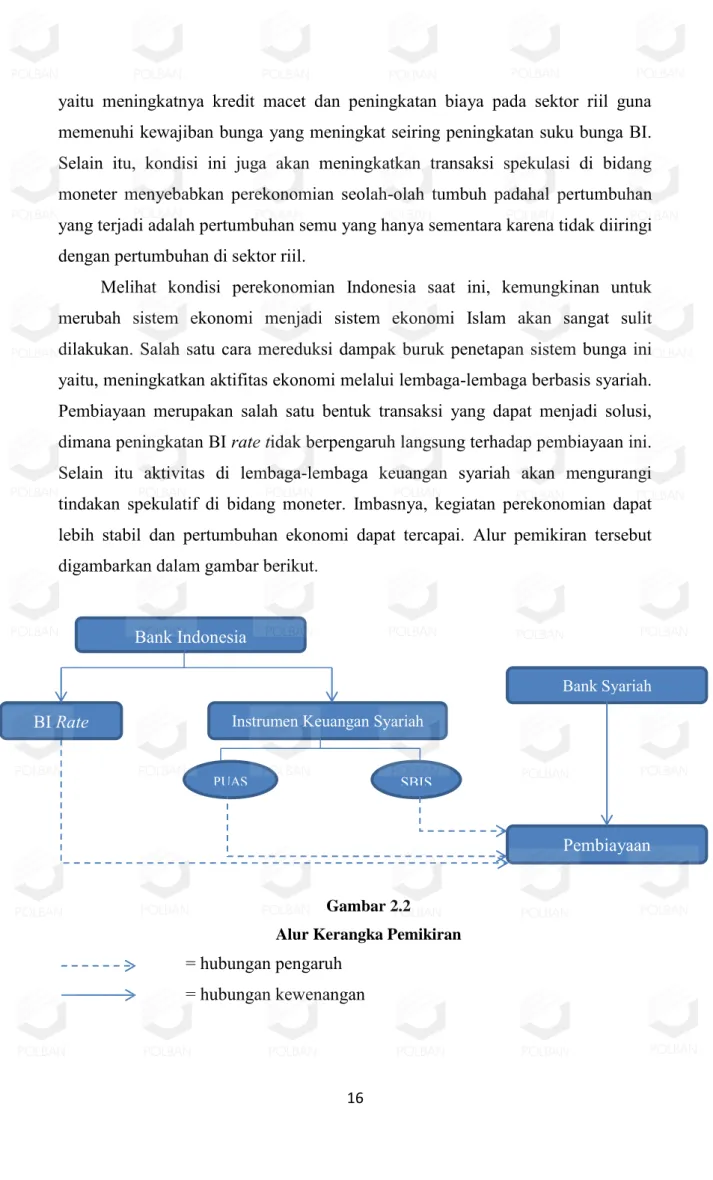

Melihat kondisi perekonomian Indonesia saat ini, kemungkinan untuk merubah sistem ekonomi menjadi sistem ekonomi Islam akan sangat sulit dilakukan. Salah satu cara mereduksi dampak buruk penetapan sistem bunga ini yaitu, meningkatkan aktifitas ekonomi melalui lembaga-lembaga berbasis syariah. Pembiayaan merupakan salah satu bentuk transaksi yang dapat menjadi solusi, dimana peningkatan BI rate tidak berpengaruh langsung terhadap pembiayaan ini. Selain itu aktivitas di lembaga-lembaga keuangan syariah akan mengurangi tindakan spekulatif di bidang moneter. Imbasnya, kegiatan perekonomian dapat lebih stabil dan pertumbuhan ekonomi dapat tercapai. Alur pemikiran tersebut digambarkan dalam gambar berikut.

Gambar 2.2 Alur Kerangka Pemikiran

= hubungan pengaruh = hubungan kewenangan

BI Rate

Bank Syariah

Pembiayaan

Instrumen Keuangan Syariah

PUAS SBIS Bank Indonesia