BAB I

PENDAHULUAN

1.1 Latar Belakang

Penerapan otonomi daerah di Indonesia merupakan sebuah perwujudan

dari semangat desentralisasi yang telah dimulai sejak era reformasi. Sistem

desentralisasi dalam penyelenggaraan pemerintahan menunjukkan karakteristik

yakni sebagian kewenangan urusan pemerintahan yang menjadi kewajiban

pemerintah pusat diberikan kepada pemerintah daerah (Hayati, 2014). Hal ini

ditandai melalui Undang-Undang No. 22 tahun 1999, yang kemudian diperbaharui

dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah yang

mengatur hubungan pemerintah pusat dan pemerintah daerah.

Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan

(UU No. 32/2004). Dengan diterapkannya otonomi daerah, diharapkan langkah

antisipasi berbagai masalah yang terdapat di suatu daerah dapat lebih efektif,

mengingat pemerintah daerah dianggap lebih banyak mengetahui berbagai

masalah yang dihadapi oleh masyaraktnya dibandingkan dengan pemerintah

pusat. Selain itu, pembangunan sosial dan ekonomi juga diharapkan mengalami

percepatan peningkatan.

Konsekuensi dari pelimpahan wewenang yang diberikan oleh Pemerintah

Pusat kepada Pemerintah Daerah dalam asas otonomi, menuntut kemandirian

keuangannya. Pemerintah Daerah dalam hal ini dituntut untuk memiliki

kemandirian secara fiskal, dikarenakan kontribusi keuangan yang selama ini

diberikan oleh Pemerintah Pusat, secara perlahan akan dikurangi sehingga

pendanaan utama suatu daerah bersumber pada pendapatan daerah itu sendiri.

Dengan kata lain, suatu daerah otonom harus memiliki kemampuan dalam

menggali potensi sumber keuangannya sendiri, yang pada akhirnya akan

meminimalisasi ketergantungan kepada Pemerintah Pusat.

Menindak lanjuti konsekuensi tersebut, maka pemerintah daerah perlu

mengoptimalkan pendapatan yang bersumber dari daerahnya sendiri untuk

menjalankan keterselenggaraan urusan pemerintahannya. Hal tersebut diatur

dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah yang menyatakan bahwa

Pendapatan Asli Daerah (PAD) bersumber dari pajak daerah, retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

Pemberian kewenangan dalam pengenaan pajak diharapkan dapat lebih

mendorong Pemerintah Daerah terus berupaya untuk mengoptimalkan PAD,

khususnya yang berasal dari pajak daerah karena pajak daerah merupakan bagian

dari PAD yang terbesar (Suparmoko, 2000). Pajak daerah merupakan pajak yang

di kelola oleh pemerintah daerah (baik pemerintah daerah provinsi maupun

pemerintah daerah Kabupaten/Kota) dan hasilnya dipergunakan untuk membiayai

pengeluaran rutin dan pembangunan daerah (Aritonang & Marsyahrul, 2004).

Oleh karena itu, Pemerintah Daerah perlu terus mengintensifkan penerimaan

pajak dengan terus menggali potensi-potensi pajak yang terdapat di daerah

Sektor perparkiran merupakan salah satu potensi yang dapat dimanfaatkan

oleh Pemerintah Daerah dalam rangka meningkatkan penerimaan pajak daerah.

Hal ini tertuang dalam Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah. Adapun jenis-jenis pajak daerah menurut Undang-Undang

No. 28 Tahun 2009 dibagi menjadi dua, yaitu pajak daerah provinsi dan pajak

daerah kabupaten/kota. Pajak daerah provinsi meliputi Pajak Kendaraan

Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan

Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Adapun Pajak

Kabupaten/Kota meliputi Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan,

Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan

Bangunan Perdesaan dan Perkotaan, serta Bea Perolehan Hak atas Tanah dan

Bangunan.

Bagi Pemerintah Daerah disebuah kota besar, sektor perparkiran

merupakan salah satu objek penerimaan pajak yang cukup potensial. Hal ini

dikarenakan salah satu ciri masyarakat perkotaan adalah mobilitas sosialnya

sangat tinggi karena penduduknya bersifat dinamis, memanfaatkan waktu dan

kesempatan, kreatif, dan inovatif (Poplin, 1979). Dampak mobilitas yang tinggi

adalah masyarakat perkotaan akan lebih sering untuk berpindah dari suatu tempat

ke tempat yang lain. Dalam rangka efisiensi untuk menempuh perjalanan, maka

masyarakat akan cenderung memiliki kendaraan pribadi. Disinilah letak strategis

dari potensi penerimaan pajak parkir di kota besar.

Dalam usaha meningkatkan peneriman pajak, pejabat pajak yang memiliki

pajak yang dimaksud antara lain Direktorat Jenderal Pajak, Direktorat Jenderal

Bea dan Cukai, Gubernur, Bupati/Walikota, atau pejabat yang ditunjuk untuk

melaksanakan peraturan perpajakan. Adapun ekstensifikasi wajib pajak adalah

kegiatan yang berkaitan dengan penambahan jumlah Wajib Pajak terdaftar dan

perluasan Objek Pajak dalam administrasi Direktorat Jendral Pajak (DJP).

Konsekuensi dilakukannya ekstensifikasi wajib pajak adalah

bertambahnya Wajib Pajak Baru dalam sektor perpajakan. Hal ini diharapkan

mampu untuk menambah penerimaan pajak itu sendiri. Secara umum, upaya

ekstensifikasi wajib pajak telah dilakukan, dan mendapat respon positif. Hal ini

terlihat dari ekstensifikasi wajib pajak pada tahun 2015 telah melampaui target

(Dirjen Pajak Kemenkeu RI, 2015).

Dalam konteks pajak parkir, upaya ini dimungkinkan pula untuk

dilakukan, terutama di kota besar mengingat perkembangan pembangunan kota

yang lebih signifikan termasuk pula dalam sektor perparkiran. Oleh karenanya,

jumlah wajib pajak parkir diharapkan terus bertambah untuk meningkatkan

penerimaan pajak parkir suatu daerah.

Tingginya jumlah penduduk akan berdampak pada peningkatan mobilitas

penduduk dalam bekerja dan beraktivitas, dengan semakin meningkatnya

mobilitas maka akan meningkatkan sarana transportasi yang yang dibutuhkan oleh

masyarakat, dan daya beli masyarakat pada kendaraan bermotor juga akan

meningkat. Dengan demikian jumlah kenderaan akan berpengaruh pada Pajak

parkir yang dipungut oleh pemerintah daerah dari pengusaha pengelola perpakiran

atau gedung-gedung, Hotel, mall atau lokasi lain yang mengelola parkir. Jadi,

daerah itu sendiri. Besar kecilnya penerimaan Pajak Pusat maupun Pajak Daerah

akan sangat ditentukan oleh jumlah penduduk (Musgrave, 1993). Dalam

korelasinya dengan pajak parkir, hal ini dapat diartikan bahwa penerimaan pajak

parkir suatu daerah akan bergantung pula terhadap jumlah penduduk daerah

tersebut. Untuk itu, daerah-daerah yang memiliki jumlah penduduk yang besar,

duharapkan pula memiliki penerimaan pajak yang besar pula, termasuk dalam

sektor perparkiran.

Aspek lain yang berhubungan dengan penerimaan pajak parkir di suatu

daerah adalah jumlah kendaraan yang terdapat di daerah tersebut. Dalam

perkembangan kendaraan bermotor yang semakin meningkat tiap tahunnya di

Kota Palembang, tidak tertutup kemungkinan untuk meningkatkan penerimaan

dari sektor parkir (Khairani, 2011). Jumlah kendaraan bermotor di Indonesia telah

meningkat secara signifikan setiap tahunnya, bahkan jumlah kendaraan bermotor

di Indonesia merupakan yang terbanyak di ASEAN (Gaikindo, 2011). Kendaraan

tersebut, tentu membutuhkan areal parkir dalam operasionalnya. Oleh sebab itu,

penerimaan pajak parkir diharapkan terus bertambah seiring dengan pertumbuhan

jumlah kendaraan yang terjadi.

Stabilitas ekonomi makro merupakan salah satu syarat penting untuk

menjaga keberlanjutan pertumbuhan ekonomi (sustainable growth) dan

pencapaian sasaran pembangunan. Laju inflasi merupakan salah satu komponen

penting dalam mempengaruhi stabilitas perekonomian. Inflasi adalah suatu proses

kenaikan harga-harga yang berlaku dalam suatu perekonomian (Sukirno, 2002).

Terjaganya stabilitas ekonomi akan mendukung keberlanjutan pertumbuhan

akan membantu proses perluasan kesempatan kerja dan peningkatan pendapatan

masyarakat secara konsisten dan mampu mencapai seluruh lapisan masyarakat.

(Kementerian Keuangan RI, 2008). Oleh karenanya, laju inflasi yang terjaga

diharapkan mampu meningkatkan pendapatan masyarakat yang pada akhirnya

akan meningkatkan penerimaan pajak, termasuk di sektor perparkiran.

Pembangunan suatu daerah dapat berhasil dengan baik manakala didukung

oleh sumber pembiayaan yang memadai. Pajak yang merupakan sumber terbesar

dari Pendapatan Asli Daerah (PAD). merupakan potensi yang perlu dioptimalkan

untuk melaksanakan pembangunan di daerah tersebut. Dalam menyusun

perencanaan pembangunan, perlu dilihat pula kondisi riil suatu daerah pada saat

tertentu, sehingga kebijakan dan strategi yang akan dilaksanakan dapat tepat

sasaran. Salah satu indikator ekonomi makro yang digunakan dalam mengevaluasi

pembangunan di Kabupaten/Kota adalah Produk Domestik Regional Bruto

(PDRB). PDRB adalah jumlah nilai tambah barang dan jasa yang dihasilkan dari

seluruh kegiatan pekonomian di seluruh daerah dalam tahun tertentu atau periode

tertentu.

Kota Medan merupakan salah satu kota dengan populasi, luas daerah,

serta arus komuter terbesar di Indonesia yang menjadikan Kota Medan sebagai

kota terbesar ketiga di Indonesia. sebagaima dinyatakan oleh Walikota Medan

Drs. Dzulmi Eldin M.Si (2016). Sebagai kota besar, maka pembangunan yang

dilakukan akan membutuhkan pembiayaan yang besar pula. Oleh karena itu,

Pendapatan Asli Daerah (PAD) dalam sektor perpajak merupakan salah satu

sumber pembiayaan yang perlu digali oleh Pemerintah Kota Medan, termasuk

dan pajak parkir di Kota Medan pada tahun 2013 dalam rincian bulanan.

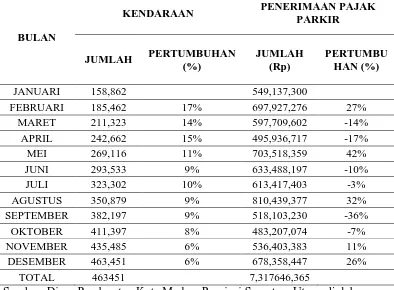

Tabel 1.1

Pertumbuhan Kenderaan dan Penerimaan Pajak Parkir Kota Medan Tahun 2013

Sumber: Dinas Pendapatan Kota Medan, Provinsi Sumatera Utara, diolah

Dari data di atas dapat dilihat bahwa jumlah kendaraan sampai bulan

Desember tahun 2013 berjumlah 463.451 unit dan pertumbuhan rata-rata dalam

persentase sebesar 10,27% sedangkan penerimaan pajak tahun 2013 sampai bulan

Desember sebesar Rp. 7.317.646.365 dengan pertumbuhan rata-rata sebesar

4,66%. seharunya pertumbuhan penerimaan potensi pajak parkir tahun 2013 harus

dibarengi dengan pertumbuhan rata-rata kenderaan perbulannya. Sementara itu

kontribusi setiap bulannya jumlah kenderaan pada pendapatan pajak parkir dapat

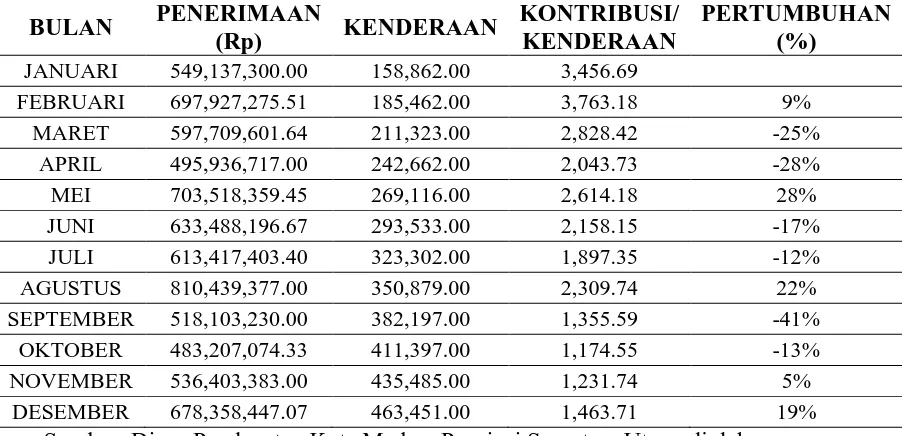

Tabel 1.2

Kontribusi Kenderaan Terhadap Penerimaan Pajak arkir Kota Medan Tahun 2013

BULAN PENERIMAAN

(Rp) KENDERAAN

KONTRIBUSI/ KENDERAAN

PERTUMBUHAN (%)

JANUARI 549,137,300.00 158,862.00 3,456.69

FEBRUARI 697,927,275.51 185,462.00 3,763.18 9%

MARET 597,709,601.64 211,323.00 2,828.42 -25%

APRIL 495,936,717.00 242,662.00 2,043.73 -28%

MEI 703,518,359.45 269,116.00 2,614.18 28%

JUNI 633,488,196.67 293,533.00 2,158.15 -17%

JULI 613,417,403.40 323,302.00 1,897.35 -12%

AGUSTUS 810,439,377.00 350,879.00 2,309.74 22%

SEPTEMBER 518,103,230.00 382,197.00 1,355.59 -41%

OKTOBER 483,207,074.33 411,397.00 1,174.55 -13%

NOVEMBER 536,403,383.00 435,485.00 1,231.74 5%

DESEMBER 678,358,447.07 463,451.00 1,463.71 19%

Sumber: Dinas Pendapatan Kota Medan, Provinsi Sumatera Utara, diolah

Dari data tabel 1.2 tersebut dapat dilihat bahwa rata-rata kontribusi setiap

kenderaan pada penerimaan pajak parkir dari bulan Januari sampai Desember

2013 menurun sebesar -5%, seharusnya dengan berkembangnya terus jumlah

kenderaan bermotor di kota Medan diharapkan akan memberikan hal positif yakni

naiknya penerimaan pajak parkir.

Dengan adanya uraian latar belakang masalah tersebut di atas maka

penulis tertarik untuk meneliti dengan judul “ Faktor- Faktor Yang

Mempengaruhi Pajak Parkir di Kota Medan dan PDRB Sebagai Variabel

1.2 Rumusan Masalah

Berdasarkan uraian rata-rata pertumbuhan kenderaan, wajib pajak parkir

dan realisasi penerimaan di atas maka rumusan masalah penelitian ini adalah

sebagai berikut:

1. Bagaimanakah pengaruh jumlah wajib pajak, jumlah penduduk, jumlah

kendaraan dan inflasi baik secara simultan maupun parsial terhadap

penerimaan pajak parkir di Kota Medan ?

2. Apakah PDRB mampu memoderasi hubungan wajib pajak, jumlah

penduduk, jumlah kendaraan dan inflasi terhadap penerimaan pajak parkir

di Kota Medan ?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penelitian adalah :

1. Mengetahui dan menganalisis pengaruh wajib pajak, jumlah penduduk,

jumlah kendaraan dan inflasi secara simultan dan parsial terhadap

penerimaan pajak parkir di Kota Medan.

2. Mengetahui dan menganalisis PDRB mampu memoderasi hubungan wajib

pajak, jumlah penduduk, jumlah kendaraan dan inflasi terhadap

penerimaan pajak parkir di Kota Medan.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi peneliti, diharapkan mampu menambah informasi, pengetahuan, dan

pemahaman mengenai hubungan wajib pajak, jumlah penduduk, jumlah

2. Bagi Pemerintah Kota Medan, diharapkan dapat menjadi masukan dalam

membuat kebijakan di masa yang akan datang.

3. Bagi peneliti selanjutnya, diharapkan mampu menjadi referensi dalam

melakukan penelitian lebih lanjut.

1.5 Originalitas

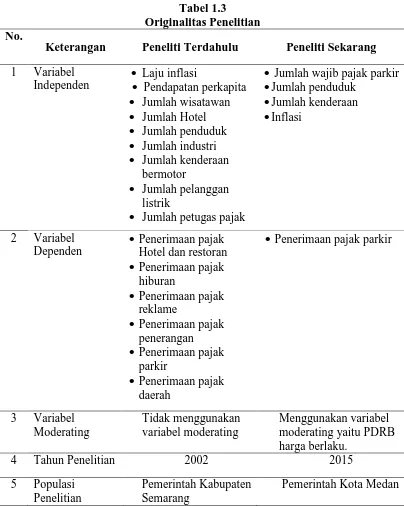

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Sutrisno (2002), yang berjudul “Analisis Faktor-Faktor yang mempengaruhi

penerimaan Pajak Daerah (Studi Kasus di Kabupaten Semarang)“. Perbedaan

penelitian ini terletak pada variabel penelitian, tahun penelitian, dan populasi

penelitian.

Sutrisno (2002) menggunakan variabel independen yakni laju inflasi,

pendapatan perkapita, jumlah wisata, jumlah Hotel, jumlah penduduk, jumlah

industri, jumlah kenderaan dan jumlah pelanggan listrik .sedangkan variabel

dependennya yakni penerimaan pajak Hotel dan restoran, penerimaan pajak

hiburan, penerimaan pajak reklame, penerimaan pajak penerangan jalan dan

penerimaan pajak parkir.

Adapun perbedaan dalam penelitian tersebut adalah penelitian Sutrisno

(2002) melakukan penelitian dengan pengamatan 21 tahun terakhir sebelum tahun

2002 dan penelitian Sutrisno tersebu menggunakan seluruh komponen pajak

daerah pemerintah kabupaten semarang sebagai variabel dependen, sedangkan

penelitian ini menggunakan pajak parkir sebagai variabel dependen dan PDRB

sebagai variabel moderating. Sementera itu, dalam penelitian saat ini

serie) selama 36 bulan atau selama 3 tahun yakni tahun 2013, 2014, 2015.

Berbeda dari penelitian Sutrisno (2002) yang mengambil populasi data sekunder

selama 21 tahun di Semarang. Perbedaan penelitian tersebut dapat dilihat pada

table originalitas penelitian 1.3 Berikut :

Tabel 1.3 Originalitas Penelitian No.

Keterangan Peneliti Terdahulu Peneliti Sekarang