BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

A. Sejarah Umum Berdirinya Kantor Pelayanan Pajak Pratama Medan Polonia

Di zaman Belanda, Kantor Pelayanan Pajak bernama Kantor Belasting dan

kemudian berubah menjadi Kantor Inspeksi Keuangan yang selanjutnya diubah

menjadi Inspeksi Pajak yang induk organisasinya Direktorat jenderal Pajak

dibawah Departemen Keuangan Republik Indonesia. Tahun 1976 di Sumatera

Utara berdiri tiga Kantor Inspeksi Pajak, yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Siantar

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua, yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Seiring

dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya

tambahan kantor untuk melayani masyarakan di dalam membayar pajak. Oleh

karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

Selanjutnya untuk lebih memantapkan nilai pelayanan kepada masyarakat,

maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 25

Maret 1989 No.267/KMK.01/1989 , telah diadakan perubahan menyeluruh pada

struktur Direktorat.

Maret 1989 No.267/KMK.01/1989, telah diadakan perubahan menyeluruh pada

struktur Direktorat Jenderal Pajak yang mencakup reorganisasi Kantor Inspeksi

Pajak diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor

Pelayanan Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia

No.443/KMK.03/2002 tanggal 26 Februari 2002 dibentuk Kantor Pelayanan Pajak

Medan Polonia.Kantor Pelayanan Pajak adalah instansi Direktorat Jenderal Pajak

yang berada di bawah kepala Kantor Wilayah.

Pada tanggal 27 Mei 2008 Kantor Pelayanan Pajak Medan Polonia

berdasarkan Keputusan Menteri Keuangan diubah namanya menjadi Kantor

Pelayanan Pajak Pratama Medan Polonia dengan wilayah kerja mencakup:

1. Kecamatan Medan Polonia

2. Kecamatan Medan Tuntungan

3. Kecamatan Medan Selayang

4. Kecamatan Medan Maimun

5. Kecamatan Medan Baru

6. Kecamatan Medan Johor.

Dilakukan perubahan oleh Menteri Keuangan adalah untuk meningkatkan

B. Visi dan Misi KPP Pratama Medan Polonia dan Nilai-Nilai Kementerian Keuangan

1. Visi Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan

pelayanan yang profesional dengan kinerja yang baik dan dapat

diperccaya untuk meningkatkan penerimaan negara dari sektor pajak di

lingkungan Kanwil DJP Sumatera Utara I.

2. Misi Kantor Pelayanan Pajak Pratama Medan Polonia

Adapun Misi dari Kantor Direksi KPP Pratama Medan Polonia adalah

meningkatkan penerimaan dan pendapatan negara melalui PPh, PPN, dan

PPnBM serta senantiasa memperbaharui diri sesuai perkembangan

aspirasi masyarakat dan tata tertib administrasi.

3. Nilai-Nilai Kementerian Keuangan a. Integritas

"Berpikir, berkata, berperilaku dan bertindak dengan baik dan

benar serta memegang teguh kode etik dan prinsip-prinsip moral."

b. Profesionalisme

"Bekerja tuntas dan akurat atas dasar kompetensi terbaik dengan

penuh tanggung jawab dan komitmen yang tinggi."

c. Sinergi

"membangun dan memastikan hubungan kerja sama internal yang

kepentingan untuk menghasilkan karya yang bermanfaat dan

berkualitas."

d. Pelayanan

"Memberikan layanan yang memenuhi kepuasan pemangku

kepentingan yang dilakukan dengan sepenuh hati, transparan,

cepat, akurat dan aman."

e. Kesempurnaan

"Senantiasa melakukan upaya perbaikan di segala bidang untuk

menjadi dan memberikan yang terbaik."

C. Struktur Organisasi

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama

dalahusaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi

menyediakan pengadaan personil yang memegang jabatan tertentu dimana

masing-masing diberi tugas, wewenang dan tanggung jawab sesuai jabatannya.

Hubungan kerja dalam organisasi dituangkan dalam struktur organisasi dimana

merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang

menggerakan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang

pembagian tugas, wewenang dan tanggung jawab serta hubungan antar bagian

berdasarkan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat

menetapkan sistem hubungan dalam organisasi yang mengahsilkan tercapainya

komunikasi, koordinasi dan integrasi secara efesien dan efektif dari segenap

Pada prinsipnya struktur organisasi yang digunakan tergantung pada

ukuran besarnya dan jenis organisasi serta banyaknya jumlah staf dalam

organisasi serta tingginya Tingkat kerumitan dalam operasional organisasi.

KPP Pratama Medan Polonia sendiri menerapkan Struktur Organisasi Lini

dan staff. KPP Pratama Medan Polonia dipimpin oleh seorang Kepala KPP yang

secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat

Jenderal Pajak Sumatera I.

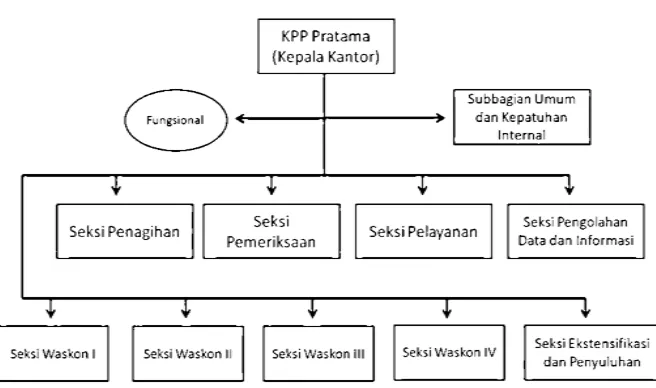

KPP Pratama Medan Polonia terdiri dari 1 (satu) Sub bagian dan 10

(sepuluh) seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana.

Khusus untuk seksi pengawasan dan Konsultasi, selain kepala seksi dan

Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa

Gambar 2.1 Skema Struktur Organisasi KPP Pratama Medan Polonia

D. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Medan Polonia

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal

Keuangan, tugas KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia

yaitu melaksanakan penyuluhan, pelayanan, dan pengawasan wajib pajak

dibidang pajak penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak

Penjualan atas Barang Mewah (PPnBM) dalam wilayah wewenangnya

berdasarkan peraturan perundang-undangan yang berlaku.

Dalam melaksanakan tugas diatas,KPP Pratama termasuk KPP Pratama Medan

Polonia menyelenggarakan fungsi yaitu:

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan,pendataan objek dan subjek

2. Penetapan dan penerimaan produk hukum perpajakan

3. Pengadministrasian dokumen dan berkas perpajakan,penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

4. Penyuluhan Perpajakan

5. Pelaksanaan registrasi wajib pajak,

6. Pelaksanaan ekstensifikasi

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak,

8. Pelaksanaan pemeriksaan pajak

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak

10. Pelaksanaan Konsultasi perpajakan,

11. Pelaksanaan intensifikasi,

12. Pembetulan ketetapan pajak,

13. Pelaksanaan administrasi kantor

E. Bidang-Bidang Kerja Kantor Pelayanan Pajak Pratama (KPP) Medan Polonia

Berdasarkan Peraturan Menteri Keuangan Nomor 62/PMK.01/2009

Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal

Keuangan, KPP Pratama termasuk didalamnya KPP Pratama Medan Polonia

terdiri dari :

1) Kepala Kantor,

4) Seksi Pelayanan,

5) Seksi Penagihan,

6) Seksi Pemeriksaan,

7) Seksi Ekstensifikasi Perpajakan,

8) Seksi Pengawasan dan Konsultasi I,

9) Seksi Pengawasan dan Konsultasi II,

10) Seksi Pengawasan dan Konsultasi III,

11) Seksi Pengawasan dan Konsultasi IV,dan

12) Kelompok Jabatan Fungsional.

Kantor Pelayanan Pajak Pratama Medan Polonia dipegang oleh seorang

Kepala Kantor yang mempunyai tugas mengkoordinasikan penyusunan rencana

kerja KPP Pratama, Mengkoordinasikan penyusunan rencana penerimaan pajak

berdasarkan potensi yang ada dan mengkoordinasikan segala hal yang

bersangkutan dengan rencana kerja yang telah ditargetkan oleh kanwil yang

bersangkutan.

Kepala Kantor membawahi 9 seksi.1 Sub bagian Umum dan Kepatuhan

Internal, dan 1 Kelompok jabatan Fungsional, yang gambaran fungsi dari

masing-masing bagian kerja tersebut adalah sebagai berikut:

Kepala kantor mempunyai tugas mengkordinasikan pelaksanaan penyuluhan,

pelayanan, dan pengawasan wajib pajak di bidang pajak penghasilan, pajak

pertambahan nilai, pajak penjualan atas barang mewah dan pajak tidak langsung

lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan

yang berlaku.

2) Subbagian Umum dam Kepatuhan Internal

Subbagian Umum dam Kepatuhan Internal mempunyai tugas membantu dan

menunjang kelancaran tugas kepala kantor dalam mengkordinasikan tugas dan

fungsi pelayanan kesekretariatan terutama dalam hal pengaturran kegiatan tata

usaha dan kepegawaian, keuangan, rumah tangga dan perlengkapan.

3) Seksi PDI (Pengolahan Data dan Informasi)

Seksi PDI (Pengolahan Data dan Informasi) mempunyai tugas membantu

kepala kantor dalam mengkordinasikan pengumpulan, pengolahan data, penyajian

informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT, e-Filing, dan penyimpanan laporan kinerja dengan teknologi

informasi perpajakan sehingga dapat memudahkan pekerjaan pada seksi PDI.

4) Seksi Pelayanan

Seksi Pelayanan mempunyai tugas membantu tugas kepala kantor dalam

pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan,

pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai ketentuan

yang berlaku.

5) Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas membantu tugas kepala kantor

mengkordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan,

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah

Pemeriksaan Pajak.

6) Seksi Penagihan

Seksi Penagihan mempunyai tugas membantu tugas kepala kantor

mengkordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak,

penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta

penyimpanan dokumen-dokumen penagihan.

7) Seksi Ekstensifikasi dan Penyuluhan

Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas membantu tugas

kepala kantor mengkordinasikan pelaksanaan dan penatausahaan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan

kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

Seksi Pengawasan dan Konsultasi (Waskon) I mempunyai tugas melakukan

proses penyelesaian permohonan Wajib Pajak, usulan pembetulan ketetapan

pajak, bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak, serta

usulan pengurangan Pajak Bumi dan Bangunan.

9) Seksi Pengawasan dan Konsultasi (Waskon II, III, IV)

Seksi Pengawasan dan Konsultasi II, III, IV masing- masing mempunyai

tugas melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

Penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak,rekonsialisasi data

wajib pajak dalam rangka melakukan intensifikasi dan himbauan kepada wajib

pajak.

10) Jabatan Fungsional

Kelompok fungsional ini mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku. Tugas dan fungsinya adalah melakukan pemeriksaan

kewajiban pajak terhadap wajib pajak orang pribadi dan badan sesuai dengan

Surat Perintah Pemeriksaan Pajak (SP3) yang dikeluarkan.Kelompok fungsional

yang terdiri atas pejabat Fungsional Pemeriksaan dan Pejabat Fungsional Penilai

yang bertanggung jawab secara langsung kepada Kepala KPP Medan Polonia.

Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksaan berkoordinasi

dengan seksi pemeriksaan, sedangkan Pejabat Fungsional Penilai berkoordinasi

Tabel 2.1

Jumlah Pegawai di KPP Pratama Medan Polonia

No Unit Jumlah

Pegawai (Orang)

1 Kepala KPP 1

2 Seksi Ekstensifikasi dan Penyuluhan 9

3 Seksi Pelayanan 12

4 Seksi Pemeriksaan 5

5 Seksi Penagihan 6

6 Seksi Pengawasan Dan Konsultasi I 8

7 Seksi Pengawasan Dan Konsultasi II 11

8 Seksi Pengawasan Dan Konsultasi III 11

9 Seksi Pengawasan Dan Konsultasi IV 10

10 Seksi Pengolahan Data dan Informasi 8

11 Subbagian Umum dan Kepatuhan

Internal

10