3.1. Definisi Human Capital2

Menurut Davenport (2003) modal manusia di definisikan sebagai seluruh

usaha yang dibawa pekerja untuk diinvestasikan ke dalam perusahaan.

Human capital adalah sumber daya tak berwujud yang diberikan karyawan kepada organisasi. Bontis dkk (1999) mendefinisikan human capital

adalah human capital mewakili faktor manusia dalam organisasi yang merupakan

gabungan antara intelegensia, keterampilan, dan keahlian yang memberi karakter

tersendiri pada organisasi. Unsur manusia dari organisasi adalah mereka yang

mampu belajar, berubah,berinovasi, dan memberikan dorongan kreatif yang jika

dimotivasi dengan benar akan menjamin kelanggengan jangka panjang organisasi.

Human capital tidak dimiliki organisasi, tetapi didapatkan melalui hubungan kerja dengan karyawan. Manusia membawa human cpaital ke

organisasi, meskipun human capital ini kemudian dikembangkan melalui

pengalaman dan pelatihan.

3

2

Baron , Angela dan Michael Armstrong. Human Capital Management ( Jakarta Pusat: Penerbit PPM, 2013), hlm. 9

3

Nasution, Harmein. Pengelolaan Modal Manusia. (Medan: USU Press, 2015), hlm. 6-13

Investasi yang dimaksud Davenport adalah dalam bentuk pengelolaan

pekerjaan yang akan menghasilkan kinerja perusahaan. Dalam bekerja manusia

akan menggunakan pengetahuannya, keahliannya, kemampuannya, serta

menyediakan waktunya untuk selalu meningkatkan produktivitas nya.

Fitz-ens, (2000) mendeskripsikan bahwa, kemampuan modal manusia

1. Karakteristik seseorang dalam melaksanakan pekerjaannya dalam bentuk:

kepandaian, energi, tingkah laku positif, keandalan, dan komitmen.

2. Kemampuan yang dimiliki seseorang untuk belajar, mengembangkan bakat

yang dimiliki, imajinasi, kreativitas, dan kemampuanyang dimiliki untuk

menyelesaikan sesuatu objek masalah.

3. Motivasi seseorang dalam berbagai bentuk seoerti berbagi informasi dan

pengetahuan, semangat kerja kelompok dan orientasi tujuan.

Dalam konsep bisnis, modal manusia di dalam organisasi, merupakan

aset, yang memiliki sumbangan terbesar terhadap pengembangan dan

pertumbuhan organisasi karena pada dasrnya modal manusia yang mengelola

modal sisik, mesin, bangunan, dan modal uang di dalam organisasi.

3.2. Konsep Modal Manusia

Penggunaan konsep modal manusia sebenarnya sudah cukup lama

dimulai seperti yang dinyatakan oleh Schultz, T., (1961) melaui pidatonya

berjudul ‘’Investment in Human Capital’’ dihadapan para ekonom Amerika, pada

tahun 1960, kemudian pendapat tersebut dipublikasikan pada jurnal American

Econmic Review pada Maret 1961. Ia menyatakan pemberian pengetahuan dan keterampilan melaui proses pendidikan dan pelatihan bukanlah kegiatan

konsumtif, tetapi adalah investasi terhadap sumber daya manusia.

Pendapat tersebut didukung oleh Chen, H. M. dkk, (2004), yang

menyatakan bahwa biaya yang dikeluarkan perusahaan untuk proses pengelolaan

pengembangan modal manusia. Sementara Schemerhon (2005) menyatakan

semua yang dimiliki dari sumber daya manusia berupa pengetahuan, ide, keahlian,

energi, inovasi, dan komitmen mempunyai nilai-nilai ekonomis. Kesemua yang

dimiiki manusia tersebut disebutnya dengan modal manusia.

Menurut Armstong M. dan Baron A., (2013) inti pengembangan konsep

pengelolaan modal manusia diarahkan pada:

1. Berbasis pengukuran

Pengelolaan sumber daya manusia harus dilakukan berbasis pengukuran,

yang tujuannya agar pengembangan sumber daya manusia yang

dilakukan organisasi dapat dikur kontribusinya terhadap keberhasian

organisasi

2. Membuat pedoman pengukran, yang berhubungan dengan

a. Variabel yang akan dikur

b. Metode pengukuran yang digunakan

c. Metode mengevaluasi dan membuat laporan pengukuran

3. Memacu prestasi

Membuat arah strategi pengelolaan sumber daya yang memacu karyawan

untuk meningkatkan prestasinya. Dengan memacu prestasi karyawan

akan memberikan dampak pada perkembangan organisasi.

4. Menciptakan nilai tambah

Membuat arah strategi penciptaan nilai tambah melalui sumber daya

perusahaan manusialah yang mengolah bahan yang belum bernilai,

bahan yang bernilai atau disebut dengan bahan yang bernilai tambah.

Pemebentukan nilai tambah yang dilakukan oleh modal manusia akan

memberikan pendapatan pada organisasi secara berkesinambungan.

5. Merubah persepsi

Mengubah persepsi pengolahan sumber daya manusia bahwa karyawan

yang akan diterima atau masuk ke dalam organisasi bukanlah biaya

tetapi adalah modal yang akan memberikan kontribusi pada organisasi

6. Sinergi pengolahan sumber daya manusia dengan strategi organisasi

Mengkorelasikan pengolahn sumber dayamanusia dengan strategi

organisasi dan keberhasilan bisnis.

Pengukuran modal manusia terhadap organisasi digunakan sebagai dasar

untuk merencanakan, menjalankan, memonitor, mengembangkan, dan mengukur

keefektifan dan keefesienan sumber daya manusia saat ini dan masa yang akan

datang.

3.3. Pembagian Modal Manusia

Menurut Armstrong M., dan Baron A., (2012) menyatakan modal

manusia merupakan bagian dai modal intelektual.

Baron, dkk membagi modal intelektual tersebut ke dalam tiga elemen

yang terdiri dari:

Modal manusia yang dimaksud adalah pengetahuan, keahlian,

kemampuan, dan kapasitas yang dimiliki manusia untuk berinovasi dan

berkembang dalam organisasi

b. Modal Sosial

Modal ini merupakan modal struktur, modal jaringan dan prosedur.

Dengan modal sosial ini akan memungkinkan orang secara otomatis

mengembangkan modal intelektualnya melalui jaringan baik di dalam

organisasi maupun di luar organisasi.

c. Modal Organisasi

Modal ini berupa ilmu pengetahuan yang dimilki perusahaan secara

nyata seperti: database, manual, proses. Produksi, pengetahuan,

perusahaan, yang lebih berorientasi kepada kemampuan pengelolaan

pengetahuan (knowledge management)

3.4. Tujuan dan Manfaat Penilai Modal Manusia

Tujuan yang ingin dicapai melakukan pengukuran nlai manusia sebagai

aset perusahaan adalah untuk:

1. Mengetahui besarnya nilai aset manusia (tenaga kerja) dalam organisasi.

2. Mengetahui nilai tambah yang diciptakan modal manusia dalam

menghasilkan produk sampai ke konsumen

3. Mengetahui kecepatan pengembalian modal yang diinventasikan kepada

manusia dalam organisasi (ROI)

5. Mengetahui tingkat aktivitas yang dilakukan modal manusia, sebagai

penggerak produksi

6. Menyesuaikan (matching) kebutuhan sumber daya manusia dengan

strategi organisasi, kebutuhan operasional saat ini dan yang akan datang

7. Menciptakan efisiensi dan efektivitas dalam pengelolaan modal manusia.

8. Memudahkan pengambil keputusan dalam mengembangkan sumber daya

manuisa yang dihubungkan dengan pekerjaan

9. Mengetahui nilai pasar dari organisasi (intagible aset dan tangible aset)

Manfaat yang diperoleh melakukan penilaian menurut Armstrong

(2004) dapat digunakan sebagai dasar untuk:

1. Merencanakan, mengorganisasi, memonitor dan mengukur keefektikan

sumber daya manusia di dalam organisasi

2. Merencanakan pengelolaan sumber daya manusia ke masa depan

3. Menyusun strategi dan metode yang tepat dalam mengembangkan

sumber daya manusia

4. Mengukur, mengefisienkan dan keefektifan program bagian

pengembangkan sumber daya manusia

5. Mengukur keefektifan strategi bisnis dengan performance

6. Mengukur modal manusia dengan performance

7. Sumber informasi dalam pengambilan keputusan yang berkaitan dengan

Dapat disimpulkan bahwa konsep proses pengelolaan modal manusia

dalam organisasi, hampir sama saja dengan konsep pengelolaan sumber daya

manusia yang dilakukan selama ini.

3.5. Pengukuran mengikuti Aplikasi Konsep Modal Insani (Human Capital) 4

1. Fase I

Untuk memahami bagaimana cara menilai dan mengukur kontribusi modal

insani kita harus melihatnya seperti apa yang terjadi dalam aplikasi atau

pendayagunaannya. Perlu ditegaskan lagi bahwa pengetahuan dan keterampilan

manusia tidak memiliki nilai organisasional sampai mereka diaplikasikan pada

sebuah situasi bisnis yang nyata. Penambahan nilai (value adding) selalu dimulai

dari penetapan tujuan atau sasaran organisasi. Secara operasional tujuan atau

sasaran tersebut mengalir kesetiap unit bisnis dan akhirnya ke awal siklus

pendayagunaan dan pengelolaan modal insani, yaitu bagian modal manusia.

Siklus proses tersebut dimulai dengan perencanaan, akuisisi, pemeliharaan,

pengembangan,dan retensi modal insani. Nilai yang dapat dikukur adalah efek

ekonomis yang dihasilkan dari investasi yang dilakukan pada modal insani sampai

saat itu. Human Capital di organisasi oleh dan di dalam lingkungan HR Departement dak kemudian ditransfer ke unit operasional di mana modal itu diinvestasikan bersama-sama sumber daya yang lain. Seacara skematik siklus

tersebut terdiri dari tiga tahap (fase) dan berjalan sebagai berikut:

4

Pada fase ini terjadi pencarian, akuisi (rekruetmen), pemeliharaan,

pengembangan, dan retensi modal insani. Efisiensi internal dalam bagian

sumber daya manusia dapat mengakibatkan penurunan biaya. Peningkatan

waktu untuk pengisian lowongan, penerapan sistem insentif berbasis

kinerja dan program pengembangan dapat berdampak pada peningkatan

revenue. 2. Fase II

Pada fase ini modal insani dialokasikan / diterapkan pada berbagai tugas

dan proses di dalam lingkungan unit-unit bisnis. Output yang diperoleh dalam perbaikan-perbaikan dalam pelayaan pelanggan, kualitas produk

atau jasa, dan / atau produktivitas yang dikukur menggunakan satuan biaya

sebagai ukuran. Pada fase ini harus dapat dikukur apakah peningkatan

yang diperoleh sebagian dapat dikaitkan dengan kontribusi sumber daya

manusia.

3. Fase III

Fase ini memfokuskan perhatian pada keungguan kompetitif yang

dihasilkan oleh peningkatan-peningkatan yang dihasilkan dalam Fase II

yang akhirnya menjurus pada pencapaina sasaran-sasaran ekonomis.

Dengan berpegang pada siklus ini, pengukuran kontribusi modal insani

aka dilakukan pula pada tiga tingkatan. Tetapi pengukuran ini akan

dimulai justru pada fase III yaitu yang diperoleh dari

pendayagunaanModal Insani pada pencapaian tujuan korperasi. Setelah

pengukuran pada tingkat unit bisnis dan pengukuran pada keefektifan

penerapan program-program manajemen modal insani yaitu fase I.

Rancangan ukuran human capital diharapkan dapat memberikan data-data

baru dan mampu menunjukkan hasil dengan akurat. Analisis data human capital

masuk ke dalam manajemen pendidikan dan sistem pelatihan. Selama ini jarang

dilakukan penilaian dampak dari program human capital. Dari hasil penelitian,

Accenture 40% perusahaan tidak melakukan pengukuran maupun penilain terhadap karyawan, kepuasan, produktivitas dan kualitas 70% jarang dinilai

pengaruh human capital terhadap inovasi. Untuk mengukur kinerja personil, sistem data dan informasi yang saling mendukung untuk menghasilkan

profitabilitas digunakan pengukuran ROI5

1. Tahap pertama, menyesuaikan Human capital dengan tujuan perusahaan yang

telah ditetapkan. Tujuan ini meliputi strategis keuangan, pelanggan dan

tujuan SDM.

Terdapat tiga tingkatan yang harus diperhatikan dalam menetapkan ukuran

dan agar Human capital dapat diukur yaitu:

2. Unit bisnis, pada tahap ini diamati perubahan dalam layanan tingkat

menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal

yang fundamental untuk mengetahui nilai dan perkembangan perusahaan.

Tujuan dari seluruh rancangan diamati perubahan dalam layanan tingkat

menengah, kualitas dan hasil-hasil produktif. Pengukuran merupakan hal

yang fundamental untuk mengetahui nilai dan perkembangan perusahaan.

5

Tujuan dari rangkaian seluruh kegiatan bisnis adalah mengurangi kategori

layanan, meningkatkan kualitas, produktivitas, seluruh perubahan yang

diukur dengan beberapa kombinasi dari biaya, waktu, volume, kesalahan dari

tindakan-tindakan manusia.

3. Manajemen Human capital berdampak dari tindakan manajemen human resourses yang seperti: perencanaan, perekrutan, kompensasi pengembangan, dan mempertahankan Human capital perusahaan.

Pengukuran Human capital lebih menyeluruh dibandingkan pengukuran manajerial dengan pengukuran perspektif financial traditional, hal ini disebabkan:

Informasi merupakan kunci dari kinerja manajemen dan peningkatan informasi

dapat berguna apabila informasi disebarkan. Maka perlu budaya berbagi informasi

terutama yang berkaitan dengan best practice yang disusun perdepartemen dan

menjadi tindakan-tindakan efektif di departemen lain.

Terdapat tiga tipe data, yaitu organizational, relational dan human yang harus terintegrasi dalam pengukuran organisasi:

1. Tanggung jawab manajemen pada saat sekarang adalah informasi yang

berdasarkan aktivitas pekerjaan-pekerjaan yang merupakan hal yang perlu

disertakan dengan data finansial.

2. Data finansial menceritakan apa yang telah terjadi. Data Human capital

menginformasikan mengapa hal ini terjadi.

3. Apabila ingin mengelola masa yang akan datang, dari waktu yang lampau

Informasi merupakan kunci dari kinerja manajemen dan peningkatan

informasi dapat berguna apabila informasi disebarkan. Maka perlu budaya berbagi

informasi terutama yang berkaitan dengan best practice yang disusun

perdepartemen dan menjadi tindakan-tindakan efektif di departemen lain.

Terdapat tiga tipe data, yaitu organizational, relational dan human yang harus terintegrasi dalam pengukuran organisasi:

1. Data organisasi menginformasikan kepemilikan perusahaan.

2. Data rational menginformasikan bahwa kondisi di luar organisasi seperti

pelanggan, pesaing, pasar dan kebutuhan keinginan stokeholder lain dari

perushaan.

3. Data human menginformasikan bagaimana asset-aset aktif yaitu manusia menjalankan organisasi untuk mencapai tujuan.

Organisasi merupakan kumpulan dari proses. Proses berlangsung dalam

unit bisnis. Ekonomi value added merupakan ukuran terbaik untuk proses. Ukuran

dampak human capital terhadap proses ini memberikan 5 point nilai tambah yaitu:

1. Setting requirement

2. Interference from outside the prosess, melalui partnerisasi dengan unit lain yang memberikan dampak pada proses, maka proses akan akan berjalan tepat

waktu dan memberikan hasil yang terbaik.

3. Proses yang ditujukan perorangan, training, komunikasi, pengawasan dan

intensif membantu seseorang untuk berkinerja pada tingkatan yang

4. Feedback, hasil yang berupa informasi yang akurat dapat menurunkan kesalahan dan mempersingkat waktu untuk membetulkan deviasi dari

tingkatan tertentu.

5. Konsekuensi dengan mengirimkan penghargaan atau tindakan-tindakan koreksi pada kebiasaan dan waktu yang benar.

Ukuran yang terfokus pada hasil, yang diukur dari peningkatan kinerja

yang dapat mengarah pada investasi dalam asset bisnis misalnya ROI dan

program training yaitu:

1. Hasil unit bisnis, yaitu terdiri dari kinerja organisasi yaitu kinerja financial

tradisional seperti economic value added, pertumbuhan penjualan, pangsa

pasar, dan kinerja saham.

2. Faktor pendorong kinerja utama yang secara langsung berkontribusi terhadap

unit bisnis/hasil di perusahaan seperti: produktivitas, kualitas, inovasi dan

kepuasan konsumen.

3. Kapabilitas Human capital yang diukur dari:

a. Kualitas manusia dalam mencapai hasil-hasil bisnis kritis seperti

workforce proficiency.

b. Adaptasi tenaga kerja dan keterikatan pekerja.

4. Proses pengembangan Human capital yang hasilnya berupa kemampuan

Human capital, sumber daya dan operasi.

Human Capital akan berkontribusi terhadap tujuan perusahaan berupa tujuan finansial (profit, EPS, EVA), tujuan posisi perusahaan yang diukur dari

dalam tujuan pelanggan. Human capital management yang selanjutnya akan

saling mempengaruhi tujuan unit bisnis baik dari aspek tujuan layanan, kualitas

dan produktivitas. Tujuan unit bisnis mempengaruhi pada bentuk-bentuk program

human capital management yanga akan dijalankan. Tujuan unit selanjutnya saling mempengaruhi pada tujuan perusahaan.

Ukuran- ukuran (Metric) sebagai titik awal sistem penilaian dan

pengukuran pada tingkat korporat adalah sebagai berikut6

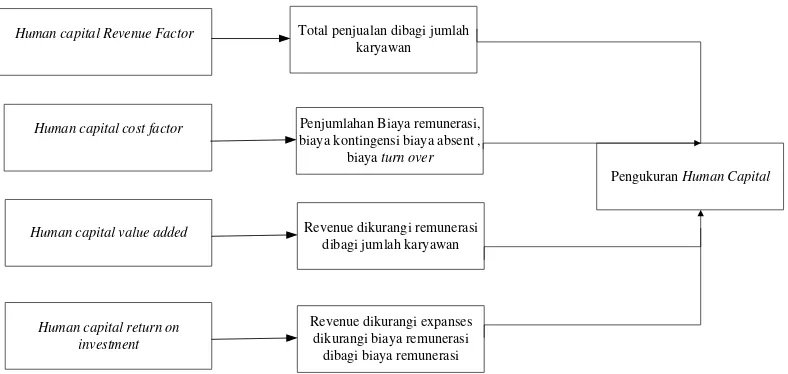

1. Revenue Factor Modal Insani

:

Pada awal tahun ’80-an, perhitungan yang paling banyak digunakan dan

opuler untuk mengukur kontribusi modal insani adalah penadapatan per

karyawan (revenue per employee) atau hasil penjualan per karyawan (sales

revenue per employee). Dewasa ini kedua ukuran sebagai alat ukur keefektifan modal insani atau ROI tersebut sudah ditinggalkan orang. Ukuran

ini bukan hanya simplistic tapi sudah ketinggalan zaman. Berbeda dengan

puluhan lalu pada saat ‘’ arena peretempuran bisnis’’ demikian sederhana,

saat ini arenanya sudah seemikian berubah. Demikian pula strategi

perusahaan dalam menggunakan tenaga kerja. Banyak perusahaan, yang

tadinya bersifat padat karya, sekarang lebih menyukai sistem outsourcing

untuk menangani hampir segala pekerjaan , bukan hanya yang bersifat

pendukung (non-core) bahkan juga bersifat inti (core)

Selain itu banyak perusahaan di negara maju lebih menggunakan tenaga yang

bekerja secara temporer dan paruh waktu dibandingkan yang permanen.

6

Sehubungan dengan itu, Saratoga Institute menggunakan faktor baru yang

disebut Full Time Ekuivalent (FTE) dalam benchmarking yang mereka lakukan.Dalam menghitung FTE ini, semua orang yang terlibat dalam proses

kerja harus diikut sertakan dalam perhitungan, baik pekerja purna waktu (full

time), outsourcing dan paruh waktu (part time). Tenaga kerja paruh waktu hanya dihitung separuh jumlahnya. Misalnya bila jumlahnya seratus, tenaga

kerja itu hanya dihitung sebagai lima puluh.

2. Human Economic Value Added

Human Economic Value Added dikembangkan dari economiv value added (EVA) yang rumusnya adalah Net operating Profit After Tax Minus The cost

Of Capital (laba bersih setelah dikurangi pajak dikurangi biaya modal). Cost of capital yang terdiri dari beban biaya bunga dan biaya modal sendiri (cost of equity). Tujuan dari ukuran ini adalah untuk menentukan bahwa tindakan manajerial telah menambah nilai ekonomis yang sebenarnya Dalam

perhitungan HEVA dilibatkan aspek SDM berupa banyak jam kerja penuh

(full time) yang telah dilakukan oleh karyawan dapat menghasilkan laba

bersih setelah cost of capital. HEVA dihitung dengan cara:

HEVA = Net Operating Profit After Tax - Cost of Capital Full Time Employee

3. Human Capital Revenue Factor (HCRF)

Hal ini merupakan ukuran dasar dari produktivitas manusia dengan

menganalisi berupa banyak waktu yang diperlukan untuk menghasilkan

sejumlah penjualan.

Human Capital of Cost Factor adalah suatu hal yang sukar sekali untuk mendapatkan angka-angka terperinci tentang biaya personel dari aporan

keuangan priodik seperti yang umumnya ditebitkan oleh

perusahaan-perusahaan yang sudah terdaftar di Bursa Saham. Laporan Laba / Rugi,

misalnya, menyajikan sekaligus angka-angka pendapatan dan biaya secara

global. Di Indonesia biaya remunerasi selalu dipecah-pecah dan dialokasikan

pada judul-judul ‘’Biaya Pokok Penjualan’’ (untuk remunerasi pekerja yang

langsung terlibat dalam proses produksi barang / jasa), ‘’Beban Biaya

Penjualan’’ (untuk upah/gaji tenaga penjualan). Biaya-biaya yang relevan

dengan manajemen dan pendayagunaan modal insani yang utama adalah:

1. Gaji/upah dan imbalan keseluruhan (remunerasi) yang seringkali disebut

sebagai ‘’biaya payroll’’

2. Biaya untuk tenaga kerja temporer yang mengisi kekosongan

3. Biaya absenteism (kemangkiran). Kemangkiran adalah biaya untuk

perusahaan karena pekerjaan yang seharusnya dikerjakan oleh orang yang

ditugaskan tidak dikerjakan.

4. Biaya sebagai akibat dari keluar masuk karyawan (turnover). Perusahaan

menetapkan tiga komponen baiaya yang dapat dihitung, yaitu biaya

pemberhentian (terminasi), biaya mengisi lowongan yang ditinggalkan

(rekrutmen, dll), dan biaya hilangnya produktivitas selama proses belajar

Contoh Perhitungan ‘’Cost factor’’ modal insani dan nilai tambah (Value

added) modal insani. PT. Sama-sama Tbk. Memberikan data-data finansial dan non finansial sebagai berikut:

1. Revenue Rp. 200.000.000.000,-

2. Biaya Pokok Penjualan Rp. 160.000.000.000,-

3. Biaya Remunerasi Total Rp. 48.000.000.000,-

4. Biaya Tenaga Temporer Rp. 7.500.000.000,-

5. Biaya Absen Rp. 400.000.000,-

6. Biaya Employee Turnover Rp. 7.200.000.000,-

7. Jumlah Karyawan Tetap 2000

8. Karyawan KKWT 500

Dengan menggunakan angka-angka yang tersedia dalam contoh di atas

kita dapat menghitung HCCF sebagai berikut:

HCCF = Remunerasi + Biaya Kontingensi + Biaya Absent + Biaya Turn Over

HCCF = Rp. 48.000.000.000,- + Rp. 7.500.000.000,- + Rp. 400.000.000,- +

Rp. 7.200.000.000,-

= Rp. 63.100.000.000,-

Lebih jauh lagi, kita dapat menghitung bahwa biaya personel rata-rata

bukanlah Rp. 24.000.000,- yang diperoleh dengan membagi Rp.

48.000.000.000,- dengan 2000 (jumlah Karyawan tetap) tetapi

seharusnya Rp. 63.100.000,- dibagi 2.500 yaitu jumlah karyawan tetap

ditambah tenaga kontingensi 500 sehingga diperoleh angka baru yaitu

5. Human Capital Value Added (HCVA)

Untuk menghitung tingkat profitabilitas per karyawa, tinggal dihitung Human

Capital Value Added (HCVA) yang rumusnya adalah sebagai berikut:

HCVA = Revenue Iminus (Biaya dikurangi Biaya Remunerasi) dibagi Jumlah

Karyawan

Human capital value added diperoleh dari rasio pengurangan penjualan dengan total pengeluaran dan kompensasi dan benefit cost per jumlah waktu

kerja penuh yang diberikan oleh karyawan.

Dengan menggunakan angka-angka dalam contoh PT. Sama-sama Tbk.

Di atas dapat dihitung bahwa

HCVA = ��.200.000.000.000 – (��.160.000.000.000,−−��.48.000.000.000,−)

2000

= Rp. 22.000.000,-

Tetapi seharusnya kita juga masukkan biaya tenaga kerja kontingensi,

absen, dan turnover sehingga angka laba rata-rata per karyawan harus

disesuaikan menjadi:

HCVA = Rp. 200.000.000.000,- - (Rp. 160.000.000.000,- - Rp.

63.100.000.000,-)

= Rp. 103.100.000.000,-

Kemudian angka HCVA sekarang menjadi:

HCVA = Rp. 103.100.000.000,- : 2500 = Rp. 41.240.000,-

6. Human Capital Return on Investment (HCROI)

Hubungan antara Human Capital Investment dengan profitabilitas dapat

keuntungan (return) untuk investasi yang dilakukan (atau uang yang

dibelanjakan) untuk biaya remunerasi (upah dan gaji). Dalam perhitungan ini,

untuk sementara biaya yang dikeluarkan untuk pelatihan, pengemabangan,

dan juga biaya tenaga kontingensi, absen, turn over, dan sebagainya tidak

diikutkan). Rumusnya adalah sebagai berikut:

HCROI = Revenue – (expenses- biaya remunerasi)

biaya remunerasai

Ukuran ini diperoleh dengan membandingkan penjualan yang telah dilakukan

dikurangi total biaya, kompensasi dan benefit cost terhadap pembayaran

kompensasi (pay) dan cost benefit.

Bila menggunakan kembali angka-angka dari contoh PT. Sampo maka

angka yang diperoleh adalah

HCROI = ��.200.000.000.000 – (��.160.000.000.000,−−��.48.000.000.000,−)

��.48.000.000.000,−

= 1.83

Arti dari angka tersebut adalah bahwa rasio setiap investasi sebesar Rp.

1000,- untuk Human Capital dalam bentuk remunerasi menghasilkan

profitabilitas Rp. 1.830,- . Tetapi bila kita ikutkan biaya-biaya tenaga

kontingensi, absen, dan turnover dalam perhitungan sehingga mendapatkan

total biaya personel sebesar Rp. 63.100.000,- maka rasio tersebut menjadi

lebih kecil yaitu Rp.1.000 :Rp.1.630.-

Berdasarkan rumusan diatas, nilai rasio ini berarti kemampuan perusahaan

untuk menutupi pengeluaran. Setiap satu rupiah yang diinvestasikan dalam

Teori human capital memfokuskan perhatian pada masalah-masalah

praktis berkaitan dengan sumber daya manusia, pengembangan dan imbal jasa,

pengukuran nilai manusia (karyawan), pengevaluasian proses SDM, pembelajaran

organisasi, dan manajemen pengetahuan. Teori human capital didasarkan atas

falsafah yang kurang mengenakan dalam bisnis, yaitu kenyataan bahwa aset ini

(human aset) tidak memiliki oleh perusahaan atau organisasi. Manusia (karyawan)

dapat menginvestasi masa depannya dan dapat memilih bagaimana dan dimana

mereka akan berinvestasi dalam bidang tersebut. Pada praktiknya, pilihan

karyawan untuk berinvestasi memiliki keterbatasan. Meskipun demikian,

karyawan berpengetahuan memiliki pilihan tersebut. Fakta ini perlu

dipertimbangkan dalam merumuskan kebijakan sumber daya dan pengembangan

SDM.7

1. Keterampilan apa yang kita dapatkan?

Dari perspektif organisasi, teori human capital menghasilkan pertanyaan-

petanyaan praktis berikut ini:

2. Keterampilan apa yang kita perlukan sekarang dan di masa mendatang?

3. Bagaimana kita menarik, mengembangkan, dan mempertahankan

keterampilan ini?

4. Bagaimana kita mengembangkan budaya dan lingkungan di mana terjadi

pembelajaran organisasional dan individual yang memenuhi baik

kebutuhan kita maupun kebutuhan karyawan kita?

7

5. Bagaimana kita dapat menagkap, merekam, dan menggunakan secara

efektif pengetahuan eksplisit dan implisit yang diciptakan dalam

organisasi kita?

Dari sudut individu, teori ini menekankan:

1. Mereka berhak mendapatkan pengembalian yang layak atas investasi

waktu dan usaha yang dilakukannya untuk organisasi dalam bentuk

pengembangan keterampilan dan kemampuan.

2. Mereka berhak bahwa mereka akan diberi kesempatan untuk

meningkatkan kemampuannya sebagai karyawan baik di dalam maupun

di luar perusahaan.

3.6. Istilah-istilah yang Digunakan pada Pengukuran Human Capital

Pada pengukuran human capital terdapat istilah-istilah yang asing maka

dari itu perlu diketahu arti dari istilah-istilah tersebut:

1. Revenue adalah seluruh pendapatan yang diterima dari hasil penjualan

barang pada tingkat harga tertetu. 8

2. Remunerasi adalah imbalan kerja yang dapat berupa gaji, tunjangan tetap,

honorium, insentif, bonus atas prestasi, pesangon dan atau pensiun9

3. Kontingensi adalah data biaya tenaga kerja temporer dan biaya kemagkiran

yaitu pembayaran kompensasi tunai yang dikeluarkan saat sedang berjalan

8

Muhammas, Fadel. 2008. Reinventing Local Government: Pengalaman dari Daerah: Kompas, Gramedia, hlm. 338

9

(current) dan tidak termasuk pembayaran kompensasi jangka panjang. juga

sejumlah uang yang dibayarkan sebagai biaya oleh perusahaan untuk

mendapatkan jasa-jasa atau manfaat dari karyawan.

4. Absen yaitu suatu keadaan dimana karyawan tidak masuk bekerja ada dan tanpa

alasan ketidakhadiran. Dalam hal ini meliputi biaya yang telah dikeluarkan oleh

perusahaan kepada karyawan namun karyawan tidak dapat hadir karena alasan

tertentu.

5. Turn over yaitu meliputi biaya pemberhentian, biaya rekruitmen, biaya

hilangnya produktivitas selama proses belajar

6. Expanses ialah Biaya yang dikeluarkan perusahaan

BAB IV

METODOLOGI PENELITIAN

Lokasi penelitian dilakukan di PT. Sinar Sosro Tanjung Morawa Jl. Raya

Tanjung Morawa Km. 14,5 Tj. Morawa, Medan, Sumatera Utara. Penelitian

dilakukan pada periode bulan Desember 2016 – Februari 2017

4.2. Jenis Penelitian10

Penelitian ini merupakan penelitian deskriptif. Penelitian deskriptif adalah

suatu jenis penelitian yang bertujuan untuk mencandra atau mendeskripsikan

secara sistematik, faktual, dan akurat tentang fakta-fakta dan sifat-sifat suatu

objek atau populasi tertentu. Tujuan penelitian deskriptif hanya sebatas membuat

deskripsi yang tepat, apa adanya tentang fakta-fakta dan sifat-sifat objek. Maka

tujuan dari penelitan ini ialah menggambarkan atau menguraikan aspek-aspek dalam

penentuan modal manusia.

4.3. Objek Penelitian

Objek penelitian yang diamati adalah data yang diperoleh dari objek

perusahaan yang diteliti yang sudah diolah dan terdokumentasikan di perusahaan

seperti jumlah SDM, laporan keuangan, penggunaan mesin pada perusahaan PT Sinar

Sosro, Tanjung Morawa Medan sebagai bahan perhitungan untuk dampak human

capital dalam aspek financial human capital pada perusahaan .

4.4. Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Variable Dependen

10

Variabel dependen adalah variabel yang nilai atau valuenya dipengaruhi atau

ditentukan oleh nilai variabel lain.11

2. Variabel Independen

Variabel dependen dalam penelitian ini

yaitu investasi pada Human Capital yaitu biaya-biaya untuk SDM yang

dikeluarkan perusahaan.

Variabel independen yang sering juga disebut variabel prediktor ialah variabel

yang mempengaruhi variabel dependen baik secara positif maupun secara

negatif.12

11

Ibid., hlm.85

12

Ibid., hlm.86

Variabel independen pada penelitian ini adalah pengembalian modal

yaitu rasio yang mengaitkan penghasilan yang diperoleh dengan modal yang

diinvestasikan .

4.5. Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang

dapat digunakan sebagai pendekatan dalam memecahkan masalah dan

memperlihatkan hubungan antar variabel dalam proses analisisnya. Untuk lebih

jelasnya, kerangka konseptual dalam melaksanakan penelitian ini dapat dilihat

Human capital cost factor Penjumlahan Biaya remunerasi, biaya kontingensi biaya absent ,

biaya turn over

Human capital value added Revenue dikurangi remunerasi dibagi jumlah karyawan

Human capital return on investment

Revenue dikurangi expanses dikurangi biaya remunerasi

dibagi biaya remunerasi Human capital Revenue Factor Total penjualan dibagi jumlah

karyawan

Pengukuran Human Capital

Gambar 4.1. Kerangka Konseptual Penelitian

Pada tahap awal, dilakukan perhitungan Revenue per employee. Hal ini

dilakukan untuk mengetahui besarnya total penjualan dibagi dengan jumlah

karyawan tetap sebagai kontribusi finansial yang berikan karyawan. Kemudian

dilakukan perhitungan Human Capital Cost Factor yang merupakan total

penjumlahan biaya remunerasi, biaya tenaga temporer, dan biaya turn over

sebagai ukuran dasar dari produktivitas manusia yaitu seberapa banyak biaya yang

diperlukan perusahaan untuk menghasilkan sejumlah penjualan. Selanjutnya

perhitungan Human Capital Value Added yaitu perbandingan value added dan human capital (beban karyawan). Data yang dibutuhkan ialah total penjualan setahun, beban penjualan, biaya lain-lain, dan beban karyawan agar didapatkan

berapa banyak nilai tambah yang dihasilkan serta menunjukkan kontribusi yang

dihasilkan dan diinvestasikan dalam human capital terhadap value added organisasi. Selanjutnya, dilakukan Pengukuran Human Capital Return On

mungkin diperoleh dalam jangka waktu tertentu dengan data Total penjualan,

biaya pokok penjualan, remunerasi sebagai data yang dibutuhkan.

4.6. Blok Diagram Prosedur Penelitian

Blok Diagram Prosedur Penelitian dilaksanakan dengan mengikuti

langkah-langkah yang terdapat pada block diagram. Prosedur penelitian

Gambar 4.2. Langkah-langkah Penelitian

MULAI

Identifikasi Masalah

Seberapa besar tingkat pengembalian (Return) yang diberikan karyawan kepada perusahaan

Pengolahan Data

Perhitungan Aspek Finansial Human Capital pada a. Human capital Revenue Factor

- Total penjualan dalam setahun - Jumlah karyawan dalam setahun b. Human Capital Cost Factor

-Biaya remunerasi - Biaya kontingensi - Biaya turn over - Biaya absent

c. Human Capital Value Added - Total penjualan setahun - Biaya pokok penjualan - Biaya remunerasi - Jumlah Karyawan

d. Human Capital Return On Investment - Total penjualan

- Biaya pokok penjualan - Biaya Remunerasi

Kesimpulan dan Saran

Gambaran umum hasil penelitian, kesimpulan yang diperoleh dari pengolahan data dan analisis yang telah

dilakukan

SELESAI

Analisis Pemecahan Masalah

Dampak human capital dalam aspek financial human capital.

Pengumpulan Data Data Primer

Uraian Proses

Data Sekunder

1. Data sejarah perusahaan 2. Data hari dan jam kerja 3. Struktur Organisasi dan job

desk

4. Data keuangan perusahaan 5. Data SDM perusahaan

Studi Literatur 1. Teori Buku Human capital 2. Referensi Jurnal Penelitian

Perumusan Masalah

4.7. Pengolahan Data

4.7.1. Jenis dan Sumber Data

Jenis data yang dipakai adalah data sekunder. Data sekunder merupakan

data yang diperoleh dari objek perusahaan yang diteliti yang sudah diolah dan

terdokumentasikan di perusahaan seperti laporan keuangan perusahaan PT. Sinar

Sosro Tanjung Morawa

4.7.2. Teknik Pengumpulan Data

Pengumpulan data dilakukan sebagai berikut:

1. Teknik dokumentasi, dengan cara mengumpulkan data sekunder yang

telah terdokumentasi baik data keuangan maupun data non keuangan PT.

Sinar Sosro Tanjung Morawa yaitu data tahun 2012-2016.

4.7.3. Metode Pengolahan Data

Pengolahan data dalam penelitian ini menggunakan metode Human Capital

Return On Investment, yaitu membutuhkan data jumlah karyawan dan data investasi

pada Human Capital yaitu biaya-biaya untuk SDM yang dikeluarkan perusahaan

selama 5 tahun dari tahun 2012 sampai 2016.

Berikut merupakan langkah-langkah dari perhitungan human capital:

1. Perhitungan Aspek Finansial Human Capital pada

a. Revenue per Employee

Revenue per Employe = Total Penjualan

Rasio antara SDM dan financial diukur dengan revenue per employee.

Ukuran ini mengukur bagaimana karyawan dapat memberikan

kontribusi finansial berupa jumlah penjualan terhadap atau bagaimana

tenaga administrative memberi kontribusi terhadap perusahaan.

b. Human Capital Cost Factor (HCCF)

HCCF = Remunerasi + Biaya Kontingensi + Biaya Absent + Biaya Turn Over

Hal ini merupakan ukuran dasar dari produktivitas manusia dengan

menganalisi berupa banyak waktu yang diperlukan untuk

menghasilkan sejumlah penjualan

c. Human Capital Value Added

HCVA = Revenue – (biaya dikurangi Remunerasi)

Jumlah Karyawan

Human capital value added diperoleh dari rasio pengurangan penjualan dengan total pengeluaran dan kompensasi dan benefit cost

per jumlah waktu kerja penuh yang diberikan oleh karyawan

d. Human Capital Return On Investment

HCROI = Revenue – (expenses – Biaya remunerasi)

Biaya remunerasi

Ukuran ini diperoleh dengan membandingkan penjualan yang telah

dilakukan dikurangi total biaya, kompensasi dan benefit cost terhadap

pembayaran kompensasi (pay) dan cost benefit.

Hasil yang diperoleh selanjutnya mengenai dampak Human Capital dalam

aspek financial Human Capital:

1. Analisis Pengukuran Aspek Finansial Human Capital

a. Revenue Per Employeee

Menganalisis hasil perhitungan yang telah dilakukan terhadap

revenue per Employee dapat dilihat total penjualan yang dapat dihasilkan dari jumlah Karyawan.

b. Human Capital Cost Factor (HCCF)

Menganalisis penentuan hasil human capital cost factor yang

dipengaruhi oleh besarnya biaya remunerasi dan merupakan nilai

tambah dari perusahaan yaitu dapat dilihat dari data gaji dan

imbalan keseluruhan yang di dapatkan oleh karyawan.

c. Human Capital Value Added

Menganalisis perhitungan Human Capital Value Added yaitu

menunjukkan berapa banyak nilai tambah yang dihasilkan perusahaan

dengan dana yang telah dikeluarkan perusahaan untuk tenaga kerja

agar terlihat kontribusi yang dapat diberikan karyawan

d. Human Capital Return On Investment

Menganalisis pengukuran human capital return on investment pada

perusahaan agar dapat ditunjukkan tingkat pengembalian investasi

4.9. Kesimpulan dan Saran

Kesimpulan yang diperoleh dari pengolahan data dan analisis yang telah

dilakukan. Bagaimana perusahaan memperlakukan sumber daya manusia sebagai

suatu aset. Dimana segala pengeluaran untuk kepentingan pengembangan dan

perekrutan karyawan dijadikan sebagai suatu investasi. Karena dari ini diharapkan

akan mendatangkan keuntungan bagi perusahaan dalam jangka waktu yang panjang.

Berdasarkan hasil perhitungan revenue per employee, Human Capital Cost Factor,

Human Capital Value Added dan Human Capital Return On Investment karena

karyawan dapat memberikan kontribusi finansial kepada perusahaan Kemudian saran

BAB V

PENGUMPULAN DAN PENGOLAHAN DATA

5.1. Pengumpulan Data

5.1.1. Data Aspek Finansial Human Capital PT. Sinar Sosro

Pengukuran terhadap Human Capital maka diperlukan data pendapatan,

dan biaya-biaya yang dikeluarkan oleh perusahaan untuk meningkatkan

produktifitas karyawan. Untuk data pendapatan, biaya pokok penjualan dan total

remunerasi, digunakan untuk menghitung investasi human capital dapat dilihat pada tabel berikut:

Tabel 5.1. Total Penjualan, Biaya Pokok Penjualan dan Biaya Remunerasi

Tahun 2012 5.549.352.480.000 210.859.215.000 5.351.719.597 1.062.766

2013 5.083.479.240.000 194.101.075.000 6.782.158.320 816.889

2014 4.506.004.971.000 177.156.330.000 9.907.208.880 1.744 434

2015 3.854.168.864.000 175.749.938.000 10. 385.561.523 1.710.539

2016 3.365.704.524.000 155.667.648.500 10.547.621.130 1.419.352

Pada tabel di atas dapat dilihat total penjualan menurun setiap tahun,

upah yang diberikan perusahaan kepada karyawannya. terjadi peningkatan setiap

tahunnya. Biaya tenaga temporer terendah pada tahun 2013, sedangkan

tahun-tahun yang lain yaitu 2012, 2014, 2015, 2016 tidak terlalu jauh perbedannya.

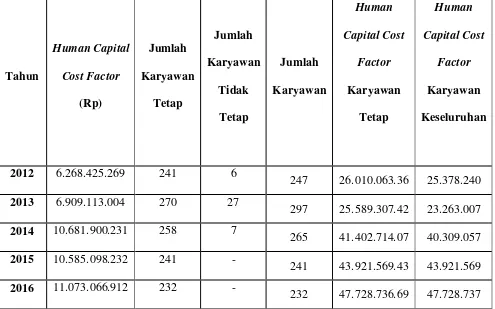

Tabel 5.2. Data Turn Over dan Jumlah Karyawan

Tahun

Biaya Turn Over (Rp)

Jumlah Karyawan Tetap (Orang)

Jumlah Karyawan Tidak Tetap

(Orang)

2012 915.111.523 241 6

2013 125.729.350 270 27

2014 772.074.700 258 7

2015 196.970.900 241 -

2016 523.316.754 232 -

Biaya Turn over, merupakan biaya yang dikeluarkan oleh perusahaan termasuk pemberhentian karyawan, biaya penempatan yang berdasarkan tabel di

Untuk data human capital value added dapat dilihat di Tabel 5.3.

Tabel 5.3. Data Untuk Human Capital Value Added

Tahun 2012 5.549.352.480.000 4.280.929.056.000 6.843.144.372 1.439.321.464,07

2013 5.083.479.240.000 4.096.848.540.648 6.778.456.461 1.781.466.287,72

2014 4.506.004.971.000 3.268.702.221.399 5.392.185.949 1.954.376.136,34

2015 3.854.168.864.000 3.074.102.027.328 3.953.276.063 2.105.708.429,45

2016 3.365.704.524.000 3.202.301.418.648 4.660.206.264 2.366.210.839,85

Beban karyawan dimana biaya tersebut terdiri dari gaji, benefit,

tunjangan, pengembangan SDM, rekrutmen yang dikeluarkan perusahaan

memiliki kenaikan setiap tahunnya. Namun untuk biaya lain-lain perusahaan

terjadi penurunan dari tahun 2012 sampai 2015 tapi terjadi kenaikan pada tahun

2016.

5.2. Pengolahan Data

5.2.1. Perhitungan Aspek Finansial Human Capital pada PT. Sinar Sosro 5.2.1.1. Revenue per Employee

Revenue per Employee merupakan rasio antara biaya SDM dengan finansial yang berguna untuk mengukur karyawan dalam memberikan kontribusi

finansial berupa jumlah penjualan. , yang dapat dihitung menggunakan:

Revenue per Employe =

Tabel 5.4. merupakan hasil rekapan Revenue per Employee dari tahun

2012-2016:

Tabel 5.4. Hasil Revenue per Employee pada PT. Sinar Sosro Tahun Total Penjualan

(Rp)

Jumlah Karyawan (orang)

Revenue per employee (Rp/orang)

2012 5.549.352.480.000 247 22.467.014.089

2013 5.083.479.240.000 297 17.116.091.717

2014 4.506.004.971.000 265 17.003.792.343

2015 3.854.168.864.000 241 15.992.401.925

2016 3.365.704.524.000 232 14.507.347.086

Tabel di atas menunjukkan bahwa pada tahun 2012 revenue per employee

adalah sebesar 22.467.014.089, di tahun 2013 sebesar 17.116.091.717, pada tahun

2014 adalah 17.003.792.343, tahun 2015 sebesar 15.992.401.925 dan tahun 2016

yaitu 14.507.347.086. Setiap tahun terjadi penurunan Revenue per employee yang

disebabkan terjadi penurunan pula pada total penjualan dan jumlah karyawan.

Jumlah penjualan menurun disebabkan adanya saingan produk sejenis dari merek

lain sehingga menjadi saingan untuk Sosro dan jumlah karyawan menurun

disebabkan karena adanya karyawan yang pensiun atau mengundurkan diri.

5.2.1.2. Human Capital Cost Factor (HCCF)

untuk menghasilkan sejumlah penjualan. Adapun perhitungan Human Capital

Cost Factor yang dapat dihasilkan dapat dilihat dari pengukuran sebagai berikut: HCCF = Remunerasi + Biaya Kontingensi + Biaya Absen + Biaya Turn Over

Tabel 5.5. merupakan hasil rekapan perhitungan Human Capital Cost Factor dari tahun 2012-2016:

Tabel 5.5. Hasil Human Capital Cost Factor pada PT. Sinar Sosro

Tahun

2012 5.351.719.597 1.062.766 915.111.523 531.383 6.268.425.269

2013 6.782.158.320 816.889 125.729.350 408.445 6.909.113.004

2014 9.907.208.880 1.744.434 772.074.700 872.217 10.681.900.231

2015 10.385.561.523 1.710.539 196.970.900 855.270 10.585.098.232

2016 10.547.621.130 1.419.352 523.316.754 709.676 11.073.066.912

Dari data yang didapatkan pada tabel di atas nilai HCCF terjadi

peningkatan yang besar pada tahun 2013 ke tahun 2014. Selanjutnya dihitung

HCCF pada jumlah karyawan tetap dan karyawan keseluruhan dari perusahaan

Tabel 5.6. Hasil Human Capital Cost Factor pada PT. Sinar Sosro 2

247 26.010.063.36 25.378.240

2013 6.909.113.004 270 27

297 25.589.307.42 23.263.007

2014 10.681.900.231 258 7

265 41.402.714.07 40.309.057

2015 10.585.098.232 241 -

241 43.921.569.43 43.921.569

2016 11.073.066.912 232 -

232 47.728.736.69 47.728.737

Pada tabel di atas didaptkan nilai HCCF untuk karyawan pada tahun 2012

sampai 2013 terjadi penurunan biaya apabila dibandingakan antara karyawan tetap

dan keseluruhan sedangkan pada 2015 dan 2016 tidak terjadi perubahan

dikarenakan tidak adanya lagi karyawan tidak tetap.

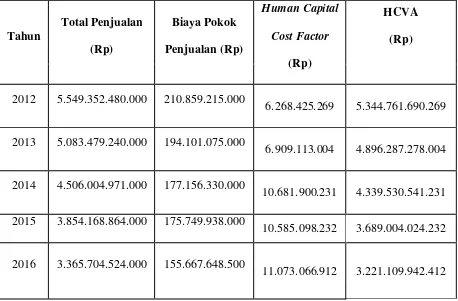

5.2.1.3. Human Capital Value Added

Human Capital Value Added untuk mengetahui keuntungan yang dihasilkan oleh karyawan. Dengan adanya HCVA maka dapat menunjukkan

berapa banyak nilai tambah yang dihasilkan dengan dana yang dikeluarkan untuk

diinvestasikan dalam human capital terhadap value added organisasi. Human Capital Value Added dapat diukur dengan:

HCVA = Revenue – (biaya dikurangi Remunerasi)

Jumlah Karyawan

Tabel 5.7. Data Perhitungan Human Capital value Added pada PT. Sinar Sosro

2012 5.549.352.480.000 210.859.215.000 5.351.719.597 241

22.173.630.641

2013 5.083.479.240.000 194.101.075.000 6.782.158.320 270

18.133.927.123

2014 4.506.004.971.000 177.156.330.000 9.907.208.880 258

16.816.883.139

2015 3.854.168.864.000 175.749.938.000 10. 385.561.523 241

15.306.242.687

2016 3.365.704.524.000 155.667.648.500 10.547.621.130 232

13.881.829.727

Tabel di atas menunjukkan hasil HCVA dan dihasilkan nilai HCVA yang

menurun setiap tahunnya. Tetapi seharusnya dimasukkan pula biaya tenaga kerja

kontingensi, absen, turn over, sehingga menjadi:

Tahun

Total Penjualan (Rp)

Biaya Pokok Penjualan (Rp)

Human Capital Cost Factor

(Rp)

HCVA (Rp)

2012 5.549.352.480.000 210.859.215.000

6.268.425.269 5.344.761.690.269

2013 5.083.479.240.000 194.101.075.000

6.909.113.004 4.896.287.278.004

2014 4.506.004.971.000 177.156.330.000

10.681.900.231 4.339.530.541.231

2015 3.854.168.864.000 175.749.938.000

10.585.098.232 3.689.004.024.232

2016 3.365.704.524.000 155.667.648.500

11.073.066.912 3.221.109.942.412

Tabel di atas menunjukkan hasil HCVA dan dihasilkan nilai HCVA yang

menurun setiap tahunnya dan hasilnya lebih kecil dibandingkan dengan nilai

HCVA pada Tabel 5.7. Hasil perhitungan hasil HCVA di atas apabila dibagi

dengan jumlah karyawan keseluruhan, akan didapatkan nilai HCVA sebagai

berikut:

Tabel 5.9. Data Perhitungan Human Capital value Added pada PT. Sinar Sosro (3)

Tahun

HCVA (Rp)

Jumlah Karyawan Seluruhnya

2012

3.689.004.024.232 241

2016

3.221.109.942.412 232

1. Tahun 2012

HCVA = Rp. 5.344.761.690.269 : 247

= Rp. 21.638.711.297

2. Tahun 2013

HCVA = Rp. 4.896.287.278.004: 297

= Rp. 16.485.815.751

3. Tahun 2014

HCVA = Rp. 4.339.530.541.231: 265

4. Tahun 2015

HCVA = Rp. 3.689.004.024.232: 241

= Rp. 15.307.070.640

5. Tahun 2016

HCVA = Rp. 3.221.109.942.412: 232

= Rp. 13.884.094.579

Hasil HCVA pertahun lebih besar dibandingkan hasil HCVA pada Tabel

5.6 dan 5.7 karena diperhitungan untuk jumlah seluruh karyawan di setiap tahun.

5.2.1.4 Human Capital Return On Investment

Dalam pengukuran ini akan diukur pelaksanaan program pengembangan

yang meliputi pelatihan manajemen dan pengembangan kompetensi individu

sesuai kebutuhan pekerja. Pengukuran ini dinyatakan dalam bentuk persentase.

Persentase tersebut menunjukkan pengembalian investasi yang mungkin diperoleh

dalam jangka waktu tertentu. Adapun perhitungan Human Capital Return On

Investment dapat dilihat dari pengukuran sebagai berikut:

HCROI = Revenue – (Expanses – biaya rumnerisasi)

B iaya Rumnerisasi

Tabel 5.10. Hasil Perhitungan Human Capital Return On Investment pada PT. Sinar Sosro

Tahun Total Penjualan (Rp)

Biaya Pokok Penjualan (Rp)

Remunerasi (Rp)

HCROI

2012 5.549.352.480.000 210.859.215.000 5.351.719.597

998,52

2013 5.083.479.240.000 194.101.075.000 6.782.158.320

721,91

2014 4.506.004.971.000 177.156.330.000 9.907.208.880

437,93

2015 3.854.168.864.000 175.749.938.000 10.385.561.523

355,18

2016 3.365.704.524.000 155.667.648.500 10.547.621.130

305,33

Tabel di atas menunjukkan bahwa apabila rasio setiap investasi Rp. 1000,-

untuk human capital dalam bentuk remunerasi menghasilkan profitabilitas Rp. 998.520,- untuk tahun 2012, Rp. 721.910 untuk tahun 2013, Rp. 437.930,- untuk

BAB VI

ANALISIS PEMECAHAN MASALAH

6.1. Analisis Pengukuran Aspek Finansial Human Capital 6.1.1. Revenue Per Employee

Hasil perhitungan Revenue Per Employee dapat dilihat dari total

penjualan yang dapat dihasilkan tahun 2012 dengan jumlah karyawan 247 dengan

total penjualan Rp. 5.549.352.480.000,- didapatkan revenue per employee adalah

sebesar Rp. 22.467.014.089,- per orang, tahun 2013 dengan jumlah karyawan 297

dengan total penjualan sebesar Rp.5.083.479.240.000,- didapatkan revenue per

employee Rp. 7.116.091.717 per orang, pada tahun 2014 dengan jumlah karyawan 265 dengan total penjualan Rp. 4.506.004.971.000,- didapatkan revenue per employee adalah adalah Rp.17.003.792.343,- per orang, dan tahun 2015 dengan jumlah karyawan 241 dengan total penjualan Rp. 3.854.168.864.000,- didapatkan

revenue per employee Rp.15.992.401.925,- per orang dan tahun 2016 dengan jumlah karyawan 232 dengan total penjualan Rp. 3.365.704.524.000,- didapatkan

Gambar 6.1. Revenue Per Employee

Berdasarkan Gambar 6.1. ditunjukkan bahwa karyawan memberikan

kontribusi financial yang menurun terhadap penjualan perusahaan di setiap tahun,

walaupun terjadi penurunan akan tetapi tidak terlalu tinggi sehingga masih tetap

berkontribusi terhadap perusahaan. Adapun faktor yang sangat penting dalam

penurunan Revenue per Employe adalah terjadi penurunan total penjualan dan berkurangnya pula jumlah karyawan yang bekerja di perusahaan Sehingga

perusahaan harus lebih memfokuskan diri dalam peningkatan sumber daya

manusia yang kompeten dalam meningkatkan peningkatan produktifitas penjualan

perusahaan.

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000

2012 2013 2014 2015 2016

22.467.014.089

17.116.091.717

17.003.792.343

15.992.401.925

14.507.347.086

Tahun

Pengukuran menunjukkan bagaimana karyawan dapat memberikan

kontribusi finansial berupa jumlah penjualan. Dari hasil perhitungan diketahui

bahwa program pengembangan sumber daya manusia yang dilakukan perusahaan

cukup berjalan dengan baik.

6.1.2. Human Capital Cost Factor (HCCF)

Hasil Human Capital Cost Factor pada tahun 2012 didapat nilai sebesar

Rp 6.268.425.269,- , pada tahun 2013 didapat nilai sebesar Rp 6.909.113.004,-

pada tahun 2014 didapat nilai sebesar Rp 10.681.900.231, pada tahun 2015

didapat nilai sebesar Rp 10.585.098.232,- dan pada tahun 2016 didapat nilai

sebesar Rp 11.073.066.912

Gambar 6.2. Human Capital Cost Factor

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000

2012 2013 2014 2015 2016

6.268.425.269

6.909.113.004

10.681.900.231

10.585.098.232 11.073.066.912

Tahun

Dari hasil perhitungan Human Capital Cost Factor ini merupakan

penilaian ukuran dasar dalam melihat produktifitas karyawan dengan

membandingkan seberapa banyak biaya yang diperlukan perusahaan untuk

menghasilkan sejumlah penjualan. Gambar di bawah ini memberikan

perbandingan nilai HCCF untuk karyawan tetap dan karyawan keseluruhan.

Gambar 6.3. HCCF

Selama periode 2012-2016 perusahaan perlu mengeluarkan biaya

maksimal sebesar Rp. 47,728,737./orang. Tidak terlalu jauh perbedaan antara

HCCF karyawan keseluruhan dan karyawan tetap. Faktor yang mempengaruhi

nilai HCCF adalah jumlah karyawan sehingga membuat biaya remunerasi (gaji,

tunjangan dan insentif) dan biaya kontingensi ( kemangkiran / absen) dapat

berubah.

2012 2013 2014 2015 2016

HCCF

6.1.3. Human Capital Value Added

Hasil perhitungan HCVA dengan menggunakan rumus

HCVA = Revenue – (biaya dikurangi Remunerasi)

Jumlah Karyawan

Pada tahun 2012 adalah Rp. 22.173.630.64,- , pada tahun 2013 adalah Rp.

18.133.927.123,- , pada tahun 2014 adalah Rp. 16.816.883.139,- , pada tahun

2015 adalah Rp. 15.306.242.687,- dan tahun 2016 adalah 13.881.829.727.

Apabila nilai HCVA yang dihitung dengan dimasukkanya biaya tenaga

kerja kontingensi, absen dan turn over dari 2012 sampai 2016 berturut-turut

adalah Rp. 5.344.761.690.269,- , Rp. 4.896.287.278.004, Rp. 4.339.530.541.231,

Rp. 3.689.004.024.232 dan Rp. 3.221.109.942.412,.

Gambar 6.4. HCVA

HCVA dengan nilai HCCF HCVA

Dari hasil perhitungan HCVA dapat diketahui bahwa terjadi penurunan

kontribusi ke perusahaan dari tahun 2012 sampai dengan 2016. Namun

penurunanya tidak terlalu tinggi, hal ini dikarenakan karyawan-karyawan yang

bekerja di PT. Sinar Sosro cukup loyal untuk tetap bekerja di perusahaan ini dapat

dilihat dari masa kerja mereka.

Gambar 6.5. HCVA 2

Perhitungan HCVA berdasarkan jumlah karyawan keseluruhan juga

terjadi penurunan namun hasilnya lebih besar dibanding pada Gambar 6.4. Faktor

yang mempengaruhi nilai HCVA ialah tindakan manajerial akan menambah nilai

konomis yang sebenarnya dan bukanhanya laporan keuangan yang diberikan

secara umum.

0 5.000.000.000 10.000.000.000 15.000.000.000 20.000.000.000 25.000.000.000

2012 2013 2014 2015 2016

21.638.711.297

16.485.815.751

16.375.586.948

15.307.070.640

13.884.094.579

Tahun

6.1.4 Human Capital Return On Investment

Pengukuran Human Capital Return On Investment pada PT. Sinar Sosro

menunjukkan tingkat pengembaalin investasi yang mungkin diperoleh perusahaan

dalam jangka waktu tertentu. Untuk tahun 2012-2016 dapat dilihat pada Gambar

6.6.

Gambar 6.6. HCROI

Apabila rasio setiap investasi Rp. 1000,- untuk human capital dalam bentuk remunerasi menghasilkan profitabilitas dari tahun 2012 sampai 2016

berutut-turut adalah Rp. 998.520,- , Rp. 721.910, Rp. 437.930,-, Rp. 355.180 , dan

Rp. 305.330,- .

Analisis dari diagram diatas menunjukkan HCROI untuk karyawan tetap

menurun dari tahun 2012 sampai tahun 2016, dimana pada tahun 2012 sebesar

998,52 dan 2016 menurun menjadi 305,33 perbedaan penurunannya dapat bernilai

cukup jauh menurun. Hal ini dapat terjadi karena menurunnya jumlah karyawan

yang bekerja di perusahaan di setiap tahunnya. Berdasarkan rumusan diatas, nilai

0

2012 2013 2014 2015 2016

rasio ini berarti kemampuan perusahaan untuk menutupi pengeluaran. Setiap

seribu rupiah yang diinvestasikan dalam human capital dapat mengembalikan

BAB VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan

Kesimpulan yang dapat diperoleh dari hasil uraian dan pembahasan

adalah sebagai berikut:

1. Aset yang sangat penting dalam meningkatkan produktifitas perusahaan

ialah sumber daya manusia. Salah satu bentuk investasi perusahaan ialah

segala pengeluaran untuk kepentingan pengembangan sumber daya

manusia dan perekrutan karyawan. Hal tersebut dapat memberikan

keuntungan dalam jangka waktu yang panjang bagi perusahaan.

Berdasarkan hasil perhitungan Revenue per Employee, Human Capital

Cost Factor, Human Capital Value Added dan Human Capital Return On Investment dapat ditunjukkan hasil terhadap perkembangan perusahaan. Hasil tersebut dapat memberikan informasi apakah karyawan dapat

memberikan kontribusi finansial kepada perusahaan.

2. Nilai human capital perusahaan lebih tinggi dibandingkan dengan nilai kapital mesin. Terjadi penurunan nilai human capital di setiap tahun,

sedangkan nilai kapital mesin cenderung tetap karena tidak adanya

pergantian mesin.

3. Berdasarkan perhitungan Revenue per Employe karyawan memberikan

kontribusi positif terhadap perusahaan. Walaupun terjadi penurunan dari

tahun 2012 sampai tahun 2016. Tahun 2012 dengan jumlah karyawan 247

2016 dengan jumlah karyawan 232 dengan total penjualan Rp.

3.365.704.524.000,- didapatkan revenue per employee yaitu Rp.14.507.347.086,- per orang. Walaupun terjadi penurunan akan tetapi

karyawan tetap memberikan kontribusi finansial berupa jumlah penjualan

kepada perusahaan.

4. Hasil perhitungan Human Capital Cost Factor dapat diketahui biaya yang

diperlukan perusahaan untuk menghasilkan dan meningkatkan penjualan

perusahaan dari tahun 2012 sampai tahun 2016. Terjadi peningkatan setiap

tahunnya. Pada tahun 2012 HCCF untuk karyawan tetap adalah Rp.

25.378.240 dan pada tahun 2016 adalah Rp. 47.728.737,-. Hal perhitungan

ini menunjukkan nilai turn over yang harus dikeluarkan perusahaan setiap

tahunnya.

5. Hasil perhitungan HCVA terjadi penurunan dari tahun 2012 sampai 2016.

Pada tahun 2012 sebesar Rp. 21.638.711.297,- per karyawan dengan

jumlah karyawan keseluruhan 247 orang. Pada tahun 2016 HCVA

keseluruhan karyawan adalah 13.884,094.579 per karyawan dengan jumlah

karyawan sebanyak 232 karyawan.

6. Pengukuran Human Capital Return On Investment pada PT. Sinar Sosro menunjukkan pengembalian investasi yang mungkin diperoleh dalam

jangka waktu tertentu. Tahun 2012 besarnya HCROI 998,52 dibandingkan

pada tahun 2016 yaitu 305,33 yang mana terjadi penuruan nilai HCROI.

998.520,- dan tahun 2016 adalah Rp. 305.330,- . Nilai HCROI merupakan

persentase nilai uang yang dihasilkan dibandingkan dengan nilai uang yang

diinvestasikan. Dari hasil yang didapat, diketahui bahwa uang yang

diinvestasikan mengalami penurunan kontribusi kepada perusahaan.

7.2. Saran

Saran yang dapat diberikan adalah sebagai berikut:

1. Sebaiknya perusahaan menghitung jumlah asset yang dihasilkan oleh tiap

karyawan dan menjadi acuan evaluasi untuk peningkatan kinerja pada PT.

Sinar Sosro.

2. Sebaiknya ketika memperhitungkan pengukuran human capital di

perusahaan digunakan data selama 5 tahun agar dapat dilihat perbedannya

3. Selain data-data tentang karyawan, data-data tentang mesin juga

diperlukan. Agar, dapat dilihat perbandingan nilai human capital