BAB III

METODE PENELITIAN

3.1. Jenis dan Sifat Penelitian

Jenis penelitian dengan menggunakan kuantitatif untuk mengukur kekuatan

hubungan antara dua variabel atau lebih dalam kegiatan mengumpulkan data

sebanyak-banyaknya mengenai fakta-fakta yang merupakan pendukung terhadap

penelitian.

Sifat penelitian dengan explanatory research. Sugiyono (2011:56) menyatakan bahwa, penelitian explanatory merupakan penelitian yang bermaksud menjelaskan kedudukan variabel yang diteliti serta hubungan antara satu variabel dengan

variabel lainnya.

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Kantor PT Bank Sumut Cabang

Simpang Kwala Medan, Jl. Djamin Ginting Komplek Buena Vista No.1&2 Medan

Selayang. Jangka waktu penelitian dimulai dari bulan Januari 2015 sampai dengan

bulan Mei 2015.

3.3. Populasi dan Sampel Penelitian

Menurut Sugiyono (2011:81) pengertian populasi adalah wilayah

generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Dapat disimpulkan bahwa populasi bukan sekedar jumlah

35

karakteristik atau sifat yang dimiliki oleh subjek atau objek tersebut. Populasi

dalam penelitian ini adalah debitur yang terdaftar sebagai debitur dengan jumlah

1.380 orang di PT Bank Sumut Cabang Simpang Kwala Medan.

Dalam menentukan sampel yang dibutuhkan jika ukuran populasi

diketahui, maka peneliti menggunakan rumus Slovin sebagai berikut :

N

n = 2

1Ne

Keterangan :

n = Jumlah Sampel

N= Jumlah Populasi e = Tingkat Kesalahan (persen kelonggaran ketidaktelitian

karena kesalahan penarikan sampel).

Populasi (N) sebanyak 1.380 orang dan tingkat kesalahan (e) sebesar 10% maka

besarnya sampel adalah : n = = 93,24

Jadi jumlah sampel yang digunakan dalam penelitian ini setelah hasil

pembulatan adalah 94 orang. Penentuan sampel dalam penelitian ini

menggunakan Simple random sampling merupakan teknik pengambilan sampel yang memberikan kesempatan yang sama kepada populasi untuk dijadikan

sampel.

3.4. Jenis dan Sumber Data

Berdasarkan sumbernya, data dibedakan menjadi dua, yaitu:

a. Data primer, yakni data yang diperoleh secara langsung dari responden

yang terpilih di lokasi penelitian. Data primer diperoleh dengan cara

b. Data sekunder, yakni data yang diperoleh melalui studi dokumentasi, baik

dari buku, jurnal penelitian, majalah, dan situs internet untuk mendukung

penelitian ini.

3.5. Teknik Pengumpulan Data

Data dalam penelitian ini dapat dikumpulkan dengan teknik sebagai

berikut:

a) Pengamatan (Observation), yaitu suatu teknik pengumpulan data dengan mengamati secara langsung objek yang diteliti.

b) Kuesioner, yaitu teknik pengumpulan data dengan membuat daftar

pertanyaan yang berkaitan dengan objek yang diteliti, diberikan

kepada responden yang berhubungan langsung dengan objek yang diteliti.

3.6. Identifikasi dan Definisi Variabel

Adapun variabel penelitian yang akan diteliti sebagai berikut :

1) Variabel independen yaitu Kredit Mikro Sumut Sejahtera II yang terdiri

dari Realisasi kredit (X1), Kemudahan prosedur (X2), Kecepatan

pelaksanaan (X3) dan Persyaratan kredit (X4

2) Variabel intervening adalah Kepuasan Debitur (Z) )

3) Variabel dependen yaitu Peningkatan Usaha Mikro Kecil (UMK) (Y)

Selanjutnya mengembangkan definisi variabel dan indikator-indikator dalam

penelitian ini dapat dilihat sebagai berikut :

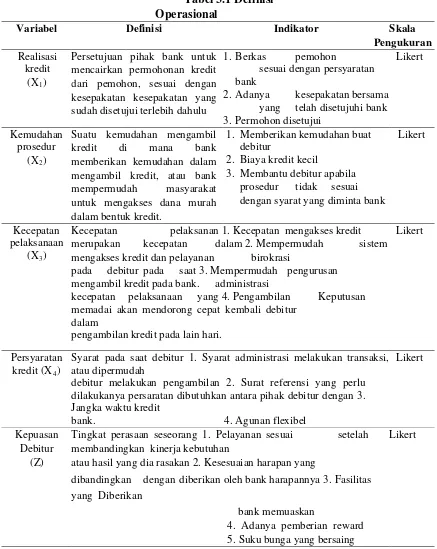

Tabel 3.1 Definisi Operasional

Variabel Definisi Indikator Skala Pengukuran

Realisasi kredit

(X1

Persetujuan pihak bank untuk mencairkan permohonan kredit dari pemohon, sesuai dengan kesepakatan kesepakatan yang sudah disetujui terlebih dahulu )

1. Berkas pemohon

sesuai dengan persyaratan bank

2. Adanya kesepakatan bersama

yang telah disetujuhi bank

3. Permohon disetujui

Likert kredit di mana bank memberikan kemudahan dalam mengambil kredit, atau bank mempermudah masyarakat untuk mengakses dana murah dalam bentuk kredit.

1. Memberikan kemudahan buat

debitur

2. Biaya kredit kecil

3. Membantu debitur apabila

prosedur tidak sesuai

dengan syarat yang diminta bank

Likert

Kecepatan pelaksanan 1.Kecepatan mengakses kredit

merupakan kecepatan dalam 2.Mempermudah sistem

mengakses kredit dan pelayanan birokrasi

pada debitur pada saat 3.Mempermudah pengurusan

mengambil kredit pada bank. administrasi

kecepatan pelaksanaan yang 4.Pengambilan Keputusan

memadai akan mendorong cepat kembali debitur dalam

pengambilan kredit pada lain hari.

Likert

Syarat pada saat debitur 1. Syarat administrasi melakukan transaksi,

atau dipermudah

debitur melakukan pengambilan 2. Surat referensi yang perlu

dilakukanya persaratan dibutuhkan antara pihak debitur dengan 3. Jangka waktu kredit

bank. 4.Agunan flexibel

membandingkan kinerja kebutuhan

atau hasil yang dia rasakan 2.Kesesuaian harapan yang

dibandingkan dengan diberikan oleh bank harapannya 3.Fasilitas

yang Diberikan

bank memuaskan

4. Adanya pemberian reward

5.Suku bunga yang bersaing

Likert

Peningkatan Kegiatan usaha yang mampu 1.

Usaha Mikro memperluas lapangan kerja, 2. Kecil

memberikan pelayanan 3.

(UMK) ekonomis secara luas kepada

Variabel Definisi Indikator Skala Pengukuran

peningkatan pendapatan masyarakat,

mendorong pertumbuhan

ekonomi dan berperan

dalam mewujudkan stabilitas nasional.

3.7 Skala Pengukuran

Instrumen penelitian digunakan untuk melakukan pengukuran dengan

tujuan menghasilkan data kuantitatif yang akurat, maka setiap instrument harus

mempunyai skala. Oleh karena itu, jenis penelitian ini menggunakan jenis skala

sikap, yakni skala Likert. Menurut Sugiyono (2011:102), skala Likert merupakan untuk mengukur sikap, pendapat dan prsepsi seseorang atau kelompok orang

tentang fenomena atau gejala sosial yang terjadi. Item instrumen yang dapat

berupa pernyataan seperti Sangat Setuju (SS) = 5, Setuju (S) = 4, Kurang Setuju

(KS) = 3, Tidak Setuju (TS) = 2 dan Sangat Tidak Setuju (STS) =1.

3.8Uji Validitas dan Reliabilitas 3.8.1Uji Validitas

Menurut Ghozali (2006:71), “Uji validitas dipergunakan untuk mengukur

sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika

setiap pertanyaan lebih besar dari nilai koefisien korelasi (r) 0,30 maka butir

pertanyaan dianggap sudah valid”.

Validitas menunjuk kepada sejauh mana alat pengukur itu dapat

melakukan fungsinya mengukur dengan cermat dan tepat sesuai yang diharapkan.

Suatu skala pengukuruan disebut valid bila ia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur. Uji validitas dilakukan

kepada 30 responden penelitian sebelum disebarkan kepada jumlah sampel dalam

penelitian pada debitur PT Bank Sumut Cabang Simpang Kwala Medan. Uji

validitas dilakukan dengan metode sekali ukur (one shot methode), dimana pengukuran dengan metode ini cukup dilakukan satu kali dengan kriteria

pengambilan keputusan sebagai berikut:

Jika rhitung positif dan rhitung rtabel

Jika r

, maka butir pertanyaan tersebut valid.

hitung negatif atau rhitung < rtabel

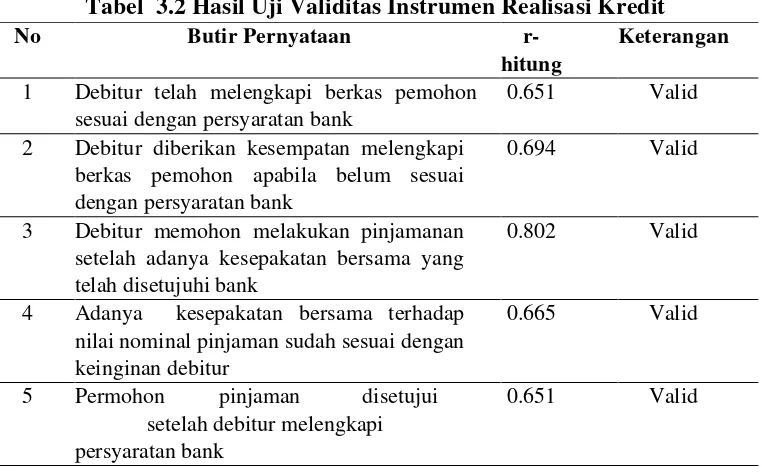

Hasil uji validitas variabel realisasi kredit, kemudahan prosedur, kecepatan

pelaksanaan, persyaratan kredit, kepuasan debitur dan peningkatan Usaha Mikro , maka butir pertanyaan tersebut tidak valid.

Kecil (UMK) dapat dilihat pada Tabel 3.2 berikut ini:

Tabel 3.2 Hasil Uji Validitas Instrumen Realisasi Kredit No Butir Pernyataan

r-hitung

Keterangan

1 Debitur telah melengkapi berkas pemohon

sesuai dengan persyaratan bank

0.651 Valid

2 Debitur diberikan kesempatan melengkapi

berkas pemohon apabila belum sesuai dengan persyaratan bank

0.694 Valid

3 Debitur memohon melakukan pinjamanan

setelah adanya kesepakatan bersama yang telah disetujuhi bank

0.802 Valid

4 Adanya kesepakatan bersama terhadap

6 Permohonan pinjaman tidak dipersulit bank karena debitur melengkapi administrasi sesuai permintaan bank

0.488 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.2 menunjukkan bahwa hasil pengujian instrumen

variabel realisasi kredit memiliki nilai r-hitung> r-tabel

Tabel 3.3 Hasil Uji Validitas Instrumen Kemudahan Prosedur (0,30). Dengan demikian

dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel realisasi

kredit adalah valid sehingga dapat dipergunakan dalam penelitian.

No. Butir Pernyataan r-hitung

Keterangan

1 Bank memberikan kemudahan buat debitur dalam

melakukan pinjaman

0.776 Valid

2 Bank memberikan kemudahan kepada debitur

dengan tidak mempersulit proses administrasi

0.753 Valid

3 Bank memberikan biaya kredit kecil terhadap

pinjaman debitur

0.599 Valid

4 Debitur tidak terbebani dengan biaya kredit yang

diberikan oleh bank

0.750 Valid

5 Bank membantu debitur apabila prosedur tidak

sesuai dengan syarat yang diminta bank

0.764 Valid

6 Bank mencari solusi yang tepat terhadap

permasalahan debitur mengenai prosedur yang tidak sesuai

0.604 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.3 menunjukkan bahwa hasil pengujian instrumen

variabel kemudahan prosedur memiliki nilai r-hitung> r-tabel

Tabel 3.4 Hasil Uji Validitas Instrumen Kecepatan Pelaksanaan

(0,30). Dengan

demikian dapat disimpulkan bahwa seluruh instrumen pernyataan tentang variabel

kemudahan prosedur adalah valid sehingga dapat dipergunakan dalam penelitian.

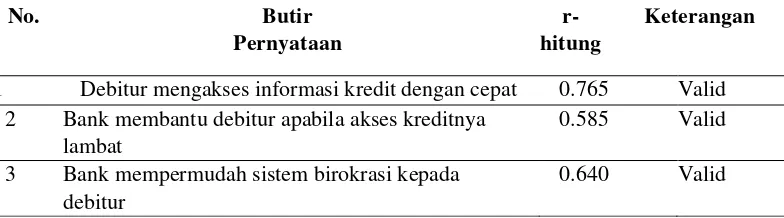

No. Butir r- Keterangan Pernyataan hitung

1 Debitur mengakses informasi kredit dengan cepat 0.765 Valid

2 Bank membantu debitur apabila akses kreditnya

lambat

0.585 Valid

4 Sistem birokrasi tidak mempersulit debitur dalam melakukan pinjaman

0.716 Valid

5 Bank sangat mempermudah pengurusan administrasi

terhadap debitur yang melakukan pinjaman

0.466 Valid

6 Bank membantu pengurusan adminstrasi apabila

debitur mengalami masalah

0.483 Valid

7 Bank dalam pengambilan keputusan cepat

terhadap permohonan kredit yang diajukan

0.731 Valid

8 Debitur tidak menunggu waktu yang lama terhadap

hasil keputusan permohonan kredit yang diajukan

0.563 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.4 menunjukkan bahwa hasil pengujian instrumen

variabel kecepatan pelaksanaan memiliki nilai r-hitung> r-tabel

penelitian.

(0,30). Dengan

demikian dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel

kecepatan pelaksanaan adalah valid sehingga dapat dipergunakan dalam

Tabel 3.5 Hasil Uji Validitas Instrumen Persyaratan Kredit No Butir Pernyataan

r-hitung

Keterangan

1 Adanya persyaratan administrasi yang dilakukan

bank dapat mempermudah debitur

0.553 Valid

2 Persyaratan transaksi yang dilakukan bank

memberikan petunjukkan yang jelas kepada debitur dalam melakukan pinjaman

0.481 Valid

3 Bank membuat surat referensi yang dibutuhkan

untuk melampirkan berkas yang diminta sebagai jaminan dalam proses pinjaman

0.740 Valid

4 Surat referensi yang diminta bank biasanya tidak

mempersulit debitur

0.651 Valid

5 Debitur diberikan jangka waktu kredit sesuai dengan

kegiatan usaha debitur

0.755 Valid

6 Debitur melengkapi jangka waktu kredit dengan

tertulis sesuai dengan hasil wawancara yang dilakukan

0.593 Valid

7 Bank memberikan agunan flexible

yang mempermudah debitur

0.589 Valid

8 Debitur tidak merasa terbebani karena adanya

agunan flexible yang ditawarkan bank

0.547 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

No Butir Pernyataan r -hitung

Keterangan

0.668 variabel persyaratan kredit memiliki nilai r-hitung> r-tabel

(0,30). Dengan demikian

dapat disimpulkan bahwa seluruh instrumen pernyataan tentang variabel

persyaratan kredit adalah valid sehingga dapat dipergunakan dalam penelitian.

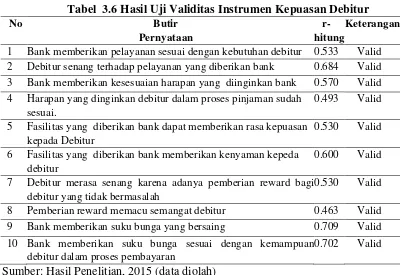

Tabel 3.6 Hasil Uji Validitas Instrumen Kepuasan Debitur

No Butir

r-Pernyataan hitung

Keterangan

1 Bank memberikan pelayanan sesuai dengan kebutuhan debitur 0.533 Valid

2 Debitur senang terhadap pelayanan yang diberikan bank 0.684 Valid

3 Bank memberikan kesesuaian harapan yang diinginkan bank 0.570 Valid

4 Harapan yang dinginkan debitur dalam proses pinjaman sudah

sesuai.

0.493 Valid

5 Fasilitas yang diberikan bank dapat memberikan rasa kepuasan

kepada Debitur

0.530 Valid

6 Fasilitas yang diberikan bank memberikan kenyaman kepeda

debitur

0.600 Valid

7 Debitur merasa senang karena adanya pemberian reward bagi

debitur yang tidak bermasalah

0.530 Valid

8 Pemberian reward memacu semangat debitur 0.463 Valid

9 Bank memberikan suku bunga yang bersaing 0.709 Valid

10 Bank memberikan suku bunga sesuai dengan kemampuan

debitur dalam proses pembayaran

0.702 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.6 menunjukkan bahwa hasil pengujian instrumen

variabel kepuasan debitur memiliki nilai r-hitung> r-tabel

Tabel 3.7 Hasil Uji Validitas Instrumen Peningkatan Usaha Mikro Kecil (0,30). Dengan demikian

dapat disimpulkan bahwa seluruh instrumen pertanyaan tentang variabel kepuasan

debitur adalah valid sehingga dapat dipergunakan dalam penelitian.

1 Kredit Usaha Mikro Kecil yang diberikan bank dapat Valid mengembangkan usaha debitur

2 Debitur mengembangkan usahanya hasil dari proses pinjaman kepada bank

3 Adanya Kredit Usaha Mikro Kecil memberikan kesempatan kepada debitur dalam meningkatkan pendapatan

0.605 Valid

4 Debitur meningkatkan hasil pendapatan setelah adanya modal tambahan dari kredit yang disalurkan bank

0.673 Valid

5 Debitur meningkatkan volume penjualan usaha setelah

bantuan dari Kredit Usaha Mikro Kecil

0.683 Valid

6 Hasil dari meningkatkan volume penjualan debitur dapat

membayar kredit dengan lancer

0.551 Valid

7 Debitur dapat membuka lapangan usaha dengan merekrut

tenaga kerja yang berdampak terhadap pengangguran berkurang

0.565 Valid

8 Kredit Usaha Mikro Kecil dapat mengurangi pengangguran 0.563 Valid

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.7 menunjukkan bahwa hasil pengujian instrumen variabel

Peningkatan Usaha Mikro Kecil (UMK) memiliki nilai r-hitung> r-tabel

(0,30).

Dengan demikian dapat disimpulkan bahwa seluruh instrumen pernyataan tentang

variabel Peningkatan Usaha Mikro Kecil (UMK) adalah valid sehingga dapat

dipergunakan dalam penelitian.

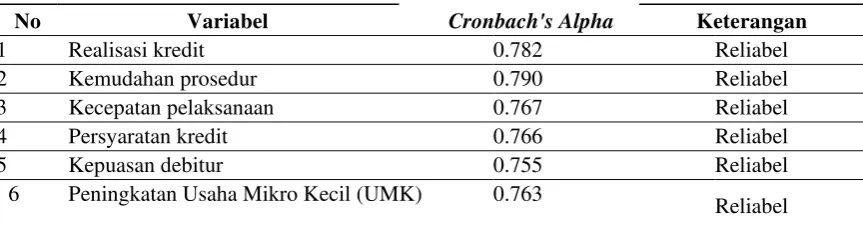

3.8.2Uji Reliabilitas

Menurut Ghozali (2006:74) Reliabilitas adalah alat untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Reliabilitas menunjukkan sejauhmana

suatu hasil pengukuran relatif konsisten apabila pengukuran diulang dua kali atau

lebih. Uji realibilitas dilakukan kepada 30 responden penelitian sebelum

disebarkan kepada jumlah sampel dalam penelitian.

Suatu kuesioner dikatakan reliable atau handal jika jawaban seseorang

terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengujian

reliabilitas instrument dalam penelitian ini dilakukan atau dianalisis dengan teknik

Cronbach Alpha (α). Suatu variabel dikatakan reliable jika memberikan nilai

validitas angket dan reabilitas angket akan dibantu dengan menggunakan SPSS

(Statistical Packages for the Social Science).

Hasil uji reliabilitas variabel Realisasi kredit, Kemudahan prosedur,

Kecepatan pelaksanaan, Persyaratan kredit, Kepuasan debitur dan Peningkatan

Usaha Mikro Kecil (UMK) dapat dilihat pada Tabel 3.8 berikut ini:

Tabel 3.8 Hasil Uji Reliabilitas Instrumen Variabel No Variabel Cronbach's Alpha Keterangan

1 Realisasi kredit 0.782 Reliabel

2 Kemudahan prosedur 0.790 Reliabel

3 Kecepatan pelaksanaan 0.767 Reliabel

4 Persyaratan kredit 0.766 Reliabel

5 Kepuasan debitur 0.755 Reliabel

6 Peningkatan Usaha Mikro Kecil (UMK) 0.763

Reliabel

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 3.8 diperoleh hasil bahwa hasil pengujian seluruh

variabel penelitian memiliki nilai r-hitung> r-tabel

(0.60). Dengan demikian dapat

disimpulkan bahwa seluruh instrumen pernyataan tentang variabel realisasi kredit,

kemudahan prosedur, kecepatan pelaksanaan, persyaratan kredit, Kepuasan

debitur dan peningkatan Usaha Mikro Kecil (UMK) adalah reliabel sehingga

seluruh item layak dipergunakan dalam penelitian.

3.9Teknik Analisis Data 3.9.1Analisis Deskriptif

Statistik deskriptif adalah metode-metode yang berkaitan dengan

pengumpulan dan penyajian suatu gugus data sehingga memberikan informasi.

Statistik deskriptif hanya memberikan informasi mengenai data yang dipunyai dan

Data yang disajikan dalam statistik deskriptif biasanya dalam bentuk ukuran

pemusatan data (mean, median, dan modus) ukuran penyebaran data

(standar deviasi dan varians), tabel serta grafik (histogram, pie dan bar).

Data statistik yang diperoleh dalam penelitian perlu diringkas dengan baik

dan teratur. Hal ini dimaksudkan untuk memperoleh gambaran yang lebih jelas

tentang sekumpulan data yang diperoleh baik mengenai sampel atau populasi.

3.9.2 Analisis Statistik

Metode analisis data yang digunakan pada penelitian dengan menggunakan analisis jalur (path analisis). Analisis jalur sebagai suatu teknik untuk menganalisis hubungan sebab akibat yang tejadi. Analisis jalur adalah suatu

teknik pengembangan dari regresi linier ganda. Teknik ini digunakan untuk

menguji besarnya sumbangan (kontribusi) yang ditunjukkan oleh koefisien jalur

pada setiap diagram jalur dari hubungan kausal antar variabel X1,X2, X2 dan X4

Persyaratan kredit terhadap Kepuasan Debitur serta dampaknya pada Peningkatan terhadap Y serta dampaknya terhadap Z. Analisis jalur berfungsi untuk

mengetahui seberapa besar pengaruh Kredit Mikro Sumut Sejahtera II yang terdiri

dari Realisasi kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan

Usaha Mikro Kecil (UMK) di PT Bank Sumut Cabang Simpang Kwala Medan.

Peneliti menggunakan bantuan program Statistic Product and Service Solution (SPSS) dengan menggunakan metode analisis jalur (path analisis). Model Regresi analisis jalur dirumuskan sebagai berikut:

Sub Model I Y = a + b1X1 + b2X2 + b3X3 + b4X4 Sub Model II Z = a + b

+ e 1X1 + b2X2 + b3X3 + b4X4

Sub Model III Y = a + b1Z + e

+ e

Y = Peningkatan Usaha Mikro Kecil (UMK)

Z = Kepuasan Debitur a =

Konstanta

b1,b2,b3dan b4 = Koefisien regresi variabel X1, X2, X3 dan X4 X1 = Realisasi kredit

X2 = Kemudahan prosedur

X3 = Kecepatan pelaksanaan

X4 = Persyaratan kredit

e = Error / variabel yang tidak diteliti

Pengujian Hipotesis dalam penelitian ini adalah sebagai berikut :

a. Analisis Koefisien Determinasi (R²)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel terikat (Ghozali,

2006:106). Nilai Koefisien determinasi adalah antara nol dan satu. Nilai R²

yang kecil berarti kemampuan variabel independen (harmony, acceptance dan participation simplicity) dalam menjelaskan variasi variabel dependen (Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang Simpang Kwala Medan) amat terbatas. Begitu pula sebaliknya, nilai yang

mendekati satu berarti variabel-variabel bebas memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variasi variabel terikat.

b. Uji secara Simultan/Serempak (Uji-F)

Pengujian ini dilakukan untuk melihat apakah semua variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara simultan

(serempak) terhadap variabel terikat.

Bentuk pengujiannya adalah sebagai berikut :

H0 : bi= 0 (Realisasi kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan

Cabang Simpang Kwala Medan).

Ha : bi≠ 0 (Realisasi kredit, Kemudahan prosedur, Kecepatan pelaksanaan dan

Persyaratan kredit secara simultan berpengaruh terhadap

Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut

Cabang Simpang Kwala Medan).

Pengaruh variabel independen terhadap dependen di uji dengan tingkat

kepercayaan (confidence interval) 95% atau pada alpha = 5%. Untuk menguji

apakah hipotesis ditolak atau diterima digunakan statistik uji F : Jika Fhitung <

Ftabel, maka H0 diterima dan Ha ditolak, dan

Jika Fhitung > Ftabel, maka H0 ditolak dan Ha diterima.

c.Uji secara Parsial/Individual (Uji-t)

Uji parsial atau uji-t adalah untuk menguji apakah suatu variabel bebas

berpengaruh secara individu terhadap variabel terikatnya. Bentuk

pengujiannya adalah sebagai berikut :

H0 : bi = 0 (Kepuasan Debitur secara parsial tidak berpengaruh terhadap

Peningkatan Usaha Mikro Kecil (UMK) pada PT Bank Sumut

Cabang Simpang Kwala Medan).

Ha : bi≠ 0 (Kepuasan Debitur secara parsial berpengaruh terhadap Peningkatan

Usaha Mikro Kecil (UMK) pada PT Bank Sumut Cabang Simpang

Kwala Medan)

Selanjutnya akan dilakukan uji signifikansi dengan membandingkan

tingkat signifikansi (alpha) = 5% dan derajat kebebasan (n-k) dengan thitung yang

diperoleh dengan kriteria uji yang digunakan adalah :

Terima H0 bila thitung < ttabel

3.10 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untu menguji model dari sebuah hipotesis.

Pengujian asumsi klasik meliputi pengujian: (1) Normalitas, (2) Multikolinieritas,

(3) Heteroskedastisitas.

1.Uji Normalitas

Uji ini dilakukan untuk menunjukkan simetris tidaknya distribusi data. Cara

untuk melihat normalitas residual adalah melalui grafik Normal P-Plot dan

analisis statistik sebagai berikut:

a. Analisis grafik, yaitu dengan melihat grafik normal P-Plot yang

membandingkan distribusi kumulatif dari distribusi normal. Dasar

pengambilan keputusannya adalah:

1. Jika data menyebar disekitar garis normal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan garis miring atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan

pola distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas.

b. Analisis statistik, yakni dengan melihat uji statistik Non-Parametrik

Kolmogrov-Smirnov (K-S). Apabila hasil atau nilai Kolmogrov-Smirnov

(K-S) dan nilai Asymp.sig (2-tailed) atau probabilitasnya di atas 0,05, maka data telah memenuhi asumsi normalitas.

2.Uji Multikolinieritas

masalah multikolinieritas. Pada model regresi yang baik tidak terjadi korelasi

di antara variabel bebasnya. Gejala ini dapat di deteksi dengan nilai Tolerance dan nilai Variance Inflation Factor (VIF). Nilai Tolerance rendah sama dengan nilai VIF tinggi (VIF = 1/Tolerance). Nilai Cutoff atau batas yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerance≤ 0,10 atau sama dengan nilai VIF ≥ 10 (Ghozali, 2006:94).

3.Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah variabel

model regresi terjadi ketidaksamaan dari residual suatu pengamatan ke

pengamatan yang lain. Jika varians dari residual tetap, maka disebut

homoskedatisitas dan jika varians berbeda disebut heteroskedatisitas Model

regresi yang baik adalah tidak terjadi heteroskedastisitas yang dapat dilakukan

dengan melihat grafik plot, dan uji Glejser. Uji Glejser dapat dilihat jika

variabel independen singnifikan dibawah 5% secara statistik, maka di

indikasikan terjadinya heteroskedastisitas. Jika probabilitas signifikannya

diatas tingkat kepercayaan 5% maka model regresi tidak terjadi

heteroskedastisitas (Ghozali, 2006:106).

Cara menguji terjadi atau tidaknya heteroskedastisitas adalah dengan melihat

scatter plot, analisis data sebagai berikut:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik meyebar di atas dan dibawah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Deskriptif Objek Penelitian

4.1.1.1 Sejarah Singkat PT Bank sumut

Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4

Nopember 1961 dengan Akta Notaris Rusli Nomor 22 dalam bentuk Perseroan

Terbatas (PT) dengan sebutan BPDSU. Pada tahun 1962 berdasarkan UU No. 13

tahun 1962 tentang ketentuan Pokok Bank Pembangunan Daerah dan sesuai

dengan peraturan Daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk

usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar pada

saat itu sebesar Rp. 100 juta dan sahamnya dimiliki oleh Pemerintah Daerah

Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara.

Sejalan dengan Program Rekapitalisasi, bentuk hukum BPDSU tersebut harus

dirubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) agar

saham Pemerintah Pusat dapat masuk untuk pengembangan dan dikemudian hari

saham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD Tingkat I

Sumatera Utara, sehingga berdasarkan hal tersebut maka pada tahun 1999, bentuk

hukum BPDSU dirubah kembali menjadi Perseroan Terbatas dengan Nama PT

Bank Pembangunan Daerah Sumatera Utara atau disingkat PT Bank Sumut yang

berkedudukan dan berkantor Pusat di Medan, Jl. Iman Bonjol No.18, yang

didirikan berdasarkan Akta No 38 tanggal 16 April 1999 yang telah mendapat

pengesahan dari Departemen Kehakiman Republik Indonesia Nomor C-8224

52

HT.01.01.TH 99 tanggal 05 Mei 1999, modal Dasar pada saat itu ditetapkan

sebesar Rp. 400 milliar. Dan karena pertimbangan kebutuhan proyeksi

pertumbuhan bank, maka pada tanggal 15 Desember 1999 melalui Akta No 31,

modal dasar ditingkatkan menjadi Rp. 500 milliar.

Sesuai dengan Akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H.

Marwansyah Nasution, SH. Notaris di Medan berkaitan dengan Akta Penegasan

No. 05 tanggal 10 November 2008 yang telah memperoleh persetujuan dari

Menteri Hukum dan hak asasi manusia Republik Indonesia sebagaimana

dinyatakan dalam surat keputusan No. AHUAH.01-87927.AH.01.02 tahun 2008

tanggal 20 Nopember 2008 yang diumumkan dalam tambahan berita negara

Republik Indonesia No. 10 tanggal 03 Februari 2009, maka modal dasar

ditambah dari Rp. 500 miliar menjadi Rp. 1 tirliyun. Anggaran dasar terakhir,

sesuai dengan Akta No. 16 tanggal 29 Oktober 2010 dan Akta Notaris No. 3

tanggal 6 Desember 2010 mengenai pernyataan keputusan rapat, yang dibuat

dihadapan Afrizal Arsad, SH., Notaris di Medan yang telah mendapat persetujuan

nomor: AHU-AH.01-10-04350 tanggal 10 Februari 2011.

4.1.1.2 Visi dan Misi PT Bank sumut Visi PT Bank sumut

Visi Bank Sumut menjadi bank andalan bagi membantu dan mendorong

pertumbuhan perekonomian dan pembangunan daerah di segala bidang serta

sebagai salah satu sumber pendapatan daerah dalam rangka meningkatkan taraf

hidup rakyat.

Misi PT Bank Sumut

Misi PT Bank Sumut mengelolah dana Pemerintah dan Masyarakat secara

profesional yang didasarkan pada prinsip-prinsip compliance.

4.1.1.3. Tujuan dan Fungsi PT Bank Sumut Tujuan PT Bank Sumut

PT Bank Sumut sebagai perusahaan pemerintah daerah yang tidak lepas

dari tujuan sebagai berikut :

1. Menghasilkan laba dan pertumbuhan daerah di berbagai sektor.

2. Meningkatkan taraf hidup rakyat.

3. Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi

masyarakat.

4. Menyediakan produk dan layanan yang kompetitif.

Fungsi PT Bank Sumut

Sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT Bank Sumut

berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah,

bertindak sebagai pemegang kas daerah yang melaksanakan penyimpanan uang

daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan

kegiatan usaha sebagai Bank umum seperti dimaksudkan pada undang-undang

nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan

4.1.2. Karakteristik Responden

Responden dalam penelitian ini adalah debitur PT Bank Sumut Cabang

Simpang Kwala Medan. Karakteristik responden berdasarkan jenis kelamin, usia,

tingkat pendidikan dan pekerjaan debitur PT Bank Sumut Cabang Simpang Kwala

Medan.

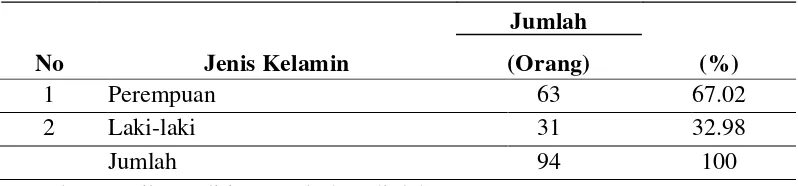

4.1.2.1 Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin pada PT Bank Sumut

Cabang Simpang Kwala Medan dapat dilihat pada Tabel 4.1:

Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin (Orang) (%)

1 Perempuan 63 67.02

2 Laki-laki 31 32.98

Jumlah 94 100

Sumber: Hasil Penelitian,2015 (data diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa sebagian besar debitur PT

Bank Sumut Cabang Simpang Kwala Medan dominan kaum perempuan yaitu

sebanyak 63 orang (67.02%). Hal ini menunjukkan perempuan yang lebih banyak

datang untuk mengajukan kredit pada PT Bank Sumut Cabang Simpang Kwala

Medan, sedangkan responden laki-laki sebanyak 31 orang (32.98%). Debitur

perempuan biasanya datang ke PT Bank Sumut Cabang Simpang Kwala Medan

untuk melakukan kredit dan kemudian membayar angsuran kredit, sehingga

terbukti pada saat penyebaran kuesioner di PT Bank Sumut Cabang Simpang

Kwala Medan peneliti menemukan mayoritas perempuan sehingga peneliti dalam

menyebarkan kuesioner lebih banyak menyebarkan kuesioner kepada perempuan

dibandingkan dengan debitur laki-laki.

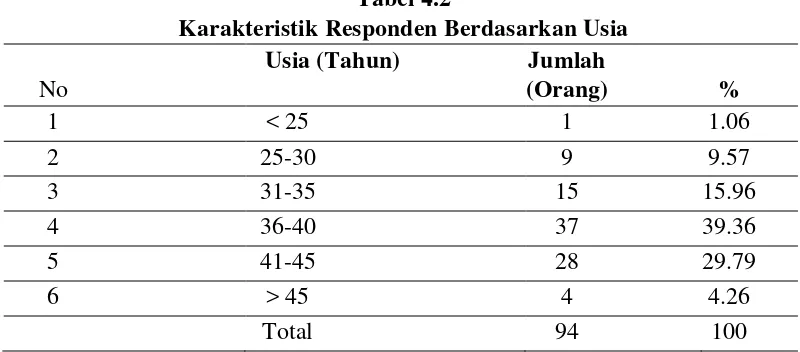

4.1.2.2. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia pada PT Bank Sumut Cabang

Simpang Kwala Medan dapat dilihat pada Tabel 4.2 :

Tabel 4.2

Karakteristik Responden Berdasarkan Usia No

Usia (Tahun) Jumlah

(Orang) %

1 < 25 1 1.06

2 25-30 9 9.57

3 31-35 15 15.96

4 36-40 37 39.36

5 41-45 28 29.79

6 > 45 4 4.26

Total 94 100

Sumber: Hasil Penelitian,2015 (data diolah)

Berdasarkan Tabel 4.2 menunjukkan bahwa berdasarkan usia, debitur yang

paling banyak mengajukan kredit di PT Bank Sumut Cabang Simpang Kwala

Medan berusia antara 36 – 40 tahun sebanyak 37 orang (39.36%). Hal ini

menunjukkan pada usia 36 – 40 tahun, debitur lebih banyak melakukan kredit

untuk menunjuang kegiatan usahanya dan melakukan transaksi dalam memenuhi

kebutuhan debitur sedangkan pada usia < 25 tahun sebanyak 0 orang (0%), usia

25-30 tahun sebanyak 9 orang (9.57%), usia 31-35 tahun sebanyak 15 orang

(15.96%), usia 41 – 45 tahun sebanyak 28 orang (29.79%) dan diatas > usia 45

tahun sebanyak 4 orang (4.26%). Usia debitur yang paling banyak telah berusia

produktif sehingga usia tersebut mempengaruhi debitur untuk melakukan tindakan

untuk melakukan kredit di PT Bank Sumut Cabang Simpang Kwala Medan.

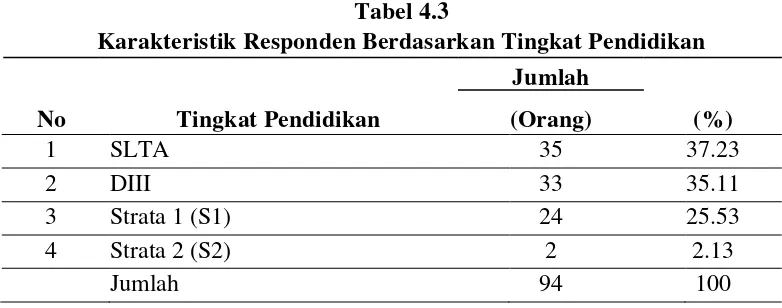

Karakteristik responden berdasarkan tingkat pendidikan di PT Bank Sumut

Cabang Simpang Kwala Medan dapat dilihat pada Tabel 4.3:

Tabel 4.3

Karakteristik Responden Berdasarkan Tingkat Pendidikan

No Tingkat Pendidikan (Orang) (%)

1 SLTA 35 37.23

2 DIII 33 35.11

3 Strata 1 (S1) 24 25.53

4 Strata 2 (S2) 2 2.13

Jumlah 94 100

Sumber: Hasil Penelitian 2015 (data diolah)

Berdasarkan Tabel 4.3 menunjukkan bahwa debitur yang paling banyak

melakukan kredit di PT Bank Sumut Cabang Simpang Kwala Medan adalah

tingkat pendidikan SMA dengan jumlah 35 orang (35.11%). Hal ini menunjukkan

bahwa debitur PT Bank Sumut Cabang Simpang Kwala Medan memiliki

pendidikan yang cukup baik dalam mengambil keputusan melakukan kredit di PT

Bank Sumut Cabang Simpang Kwala Medan dan debitur lebih mengetahui syarat

untuk melakukan kredit di PT Bank Sumut Cabang Simpang Kwala Medan, untuk

pendidikan S1 berjumlah 24 orang (25.53%), pendidikan D3 berjumlah 33 orang

(35.11%) dan pendidikan S2 berjumlah 2 orang (2.13%).

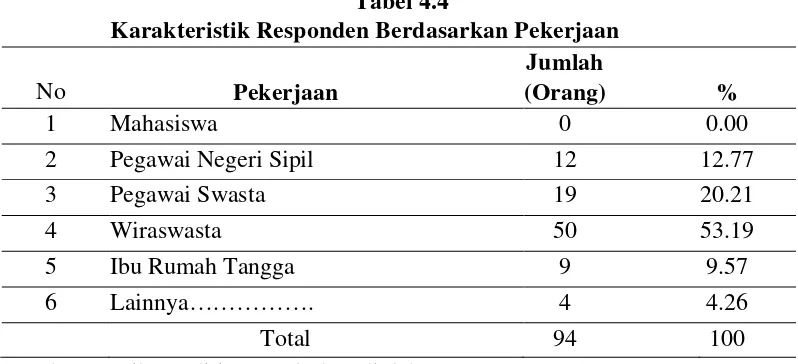

4.1.2.4. Karakteristik Responden Berdasarkan Pekerjaan di PT Bank Sumut Cabang Simpang Kwala Medan

Karakteristik responden berdasarkan pekerjaan yang telah menggunakan jasa di

PT Bank Sumut Cabang Simpang Kwala Medan dapat dilihat pada Tabel

4.4:

Tabel 4.4

Karakteristik Responden Berdasarkan Pekerjaan

No Pekerjaan

Jumlah

(Orang) %

1 Mahasiswa 0 0.00

2 Pegawai Negeri Sipil 12 12.77

3 Pegawai Swasta 19 20.21

4 Wiraswasta 50 53.19

5 Ibu Rumah Tangga 9 9.57

6 Lainnya………. 4 4.26

Total 94 100

Sumber: Hasil Penelitian,2015 (data diolah)

Berdasarkan Tabel 4.4 menunjukkan bahwa debitur PT Bank Sumut

Cabang Simpang Kwala Medan berdasarkan pekerjaan yang paling banyak adalah

wiraswasta. Gambaran ini menunjukkan bahwa debitur PT Bank Sumut Cabang

Simpang Kwala Medan adalah rata-rata wiraswasta dengan jumlah 50 orang

(53.19%) yang lebih banyak berperan dalam melakukan kredit, sedangkan

pegawai negeri sipil sebanyak 12 orang (12.77%), Pegawai swasta sebanyak 19

orang (20.21%), mahasiswa sebanyak 0 orang (0%) dan pada pekerjaan lainnya

sebanyak 4 orang (4.26%).

4.1.3 Analisis Statistik Deskriptif

Pada penelitian di PT Bank Sumut Cabang Simpang Kwala Medan,

(X4) dan variabel intervening adalah kepuasan debitur (Z) sedangkan varibel

terikat (dependent variable) adalah Peningkatan Usaha Mikro Kecil (Y).

4.1.3.1. Penjelasan Responden atas Realisasi kredit (X1)

Realisasi kredit sebagai persetujuan pihak bank untuk mencairkan

permohonan kredit dari pemohon, sesuai dengan kesepakatan kesepakatan yang

sudah disetujui terlebih dahulu. Hasil jawaban nasabah terhadap realisasi kredit

pada PT Bank Sumut Cabang Simpang Kwala Medan dapat dilihat pada Tabel

4.5:

Tabel 4.5

Penjelasan Responden atas Realisasi kredit

No Jawaban Responden

Butir Pernyataan Sangat Setu Setuju

1. Debitur melengkapi berkas

pemohon sesuai dengan persyaratan bank

26 28 46 49 8 9 14 15 0 0 94 100

2. Debitur diberikan kesempatan

memperbaiki berkas pemohon apabila belum sesuai dengan persyaratan yang diinginkan bank

19 20 45 48 9 10 21 22 0 0 94 100

3. Debitur memohon

pinjamanan sesuai adanya

kesepakatan bersama

yang

telah disetujuhi bank

14 15 40 43 23 24 17 18 0 0 94 100

4. Adanya nilai nominal

pinjaman yang disetujuhi sudah sesuai dengan

keinginan debitur

23 24 34 36 20 21 17 18 0 0 94 100

5 Permohon pinjaman disetujui 23

setelah debitur melengkapi persyaratan bank

24 34 36 17 18 20 21 0 0 94 100

6 Permohonan pinjaman tidak 21

dipersulit bank apabila debitur melengkapi

permintaan bank

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.5 menunjukkan bahwa mayoritas responden

menjawab sangat setuju dan setuju debitur telah melengkapi berkas pemohon

sesuai dengan persyaratan bank. Hal ini terlihat dari jumlah responden yang

menjawab sangat setuju sebanyak 26 orang (28%), setuju sebanyak 46 orang

(49%) sedangkan kurang setuju sebanyak 8 orang (9%) dan tidak setuju sebanyak

14 orang (15%). Hal ini menunjukkan bahwa sebagian dari responden

menganggap bahwa debitur tidak semua melengkapi berkas pemohon sesuai

dengan persyaratan bank.

Mayoritas responden menjawab sangat setuju dan setuju setiap debitur

diberikan kesempatan melengkapi berkas pemohon apabila belum sesuai dengan

persyaratan bank terlihat dari jumlah responden yang menyatakan sangat setuju

sebanyak 19 orang (20%) dan setuju sebanyak 45 orang (48%) sedangkan kurang

setuju sebanyak 9 orang (10%) dan tidak setuju sebanyak 21 orang (22%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap debitur tidak diberikan

kesempatan melengkapi berkas pemohon apabila belum sesuai dengan persyaratan

bank.

Mayoritas responden menjawab sangat setuju dan setuju debitur memohon

melakukan pinjamanan setelah adanya kesepakatan bersama yang telah disetujuhi

bank terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 14

orang (15%) dan setuju sebanyak 40 orang (43%) sedangkan yang menyatakan

kurang setuju sebanyak 23 orang (24%) dan tidak setuju 17 orang (18%). Hal ini

memohon melakukan pinjamanan setelah adanya kesepakatan bersama yang telah

disetujuhi bank.

Mayoritas responden menjawab sangat setuju dan setuju adanya

kesepakatan bersama terhadap nilai nominal pinjaman sudah sesuai dengan

keinginan debitur, terlihat dari jumlah responden yang menyatakan sangat setuju

sebanyak 28 orang (28%) dan setuju sebanyak 43 orang (43%) sedangkan yang

menyatakan kurang setuju sebanyak 18 orang (18%) dan tidak setuju 11 orang

(11%). Hal ini menunjukkan bahwa sebagian dari responden menganggap adanya

kesepakatan bersama terhadap nilai nominal pinjaman belum sesuai dengan

keinginan debitur.

Mayoritas responden menjawab sangat setuju dan setuju permohon

pinjaman disetujui setelah debitur melengkapi persyaratan bank, terlihat dari

jumlah responden yang menyatakan sangat setuju sebanyak 23 orang (24%) dan

setuju sebanyak 34 orang (36%) sedangkan yang menyatakan kurang setuju

sebanyak 17 orang (18%) dan tidak setuju 20 orang (21%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap permohon pinjaman ada sebagian

belum disetujui setelah debitur melengkapi persyaratan bank.

Mayoritas responden menjawab sangat setuju dan setuju permohonan

pinjaman tidak dipersulit bank karena debitur melengkapi administrasi sesuai

permintaan bank, terlihat dari jumlah responden yang menyatakan sangat setuju

sebanyak 21 orang (22%) dan setuju sebanyak 44 orang (47%) sedangkan yang

menyatakan kurang setuju sebanyak 15 orang (16%) dan tidak setuju 14 orang

(15%). Hal ini menunjukkan bahwa sebagian dari responden menganggap

permohonan pinjaman ada yang dipersulit bank karena debitur tidak melengkapi

4.1.3.2. Penjelasan Responden atas Kemudahan prosedur (X2)

Kemudahan prosedur adalah suatu kemudahan mengambil kredit di mana

bank memberikan kemudahan dalam mengambil kredit, atau bank mempermudah

masyarakat untuk mengakses dana murah dalam bentuk kredit. Hasil jawaban

responden dapat dilihat pada Tabel 4.6:

Tabel 4.6 Penjelasan Responden atas Kemudahan prosedur No Jawaban Responden Butir Pernyataan

1. Bank memberikan kemudahan 19 20 buat

debitur dalam melakukan pinjaman

47 50 12 13 16 17 0 0 94 100

2. Bank memberikan kemudahan 20 21

kepada debitur dengan tidak mempersulit proses administrasi

47 50 12 13 15 16 0 0 94 100

3. Bank memberikan biaya kredit 24 26 kecil

terhadap pinjaman debitur

34 36 18 19 18 19 0 0 94 100

4 Debitur tidak terbebani dengan 15 16

biaya kredit yang diberikan oleh bank

41 44 15 16 23 24 0 0 94 100

5 Bank membantu debitur apabila 19 20

prosedur tidak sesuai dengan syarat yang diminta bank

37 39 17 18 21 22 0 0 94 100

6 Bank mencari solusi yang tepat 27 29

terhadap permasalahan debitur mengenai prosedur yang tidak sesuai

40 43 14 15 13 14 0 0 94 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.6 menunjukkan bahwa mayoritas responden menjawab

sangat setuju dan setuju PT Bank memberikan kemudahan buat debitur dalam

melakukan pinjaman. Hal ini terlihat dari jumlah responden yang menyatakan

sangat setuju sebanyak 19 orang (20%) dan setuju sebanyak 47 orang (50%)

setuju sebanyak 16 orang (17%). Hal ini menunjukkan sebagian PT Bank tidak

memberikan kemudahan buat debitur dalam melakukan pinjaman.

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

kemudahan kepada debitur dengan tidak mempersulit proses administrasi. Hal ini

terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 20 orang

(21%) dan setuju sebanyak 47 orang (50%) sedangkan yang menyatakan kurang

setuju sebanyak 12 orang (13%) dan tidak setuju sebanyak 15 orang (16%). Hal

ini menunjukkan bahwa sebagian dari responden menganggap bank tidak

memberikan kemudahan kepada debitur dengan mempersulit proses administrasi.

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

biaya kredit kecil terhadap pinjaman debitur. Hal ini terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 24 orang (26%) dan setuju

sebanyak 34 orang (36%) sedangkan yang menyatakan kurang setuju sebanyak 18

orang (19%) dan tidak setuju sebanyak 18 orang (19%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap bank tidak memberikan biaya kredit

kecil terhadap pinjaman debitur.

Mayoritas responden menjawab sangat setuju dan setuju debitur tidak

terbebani dengan biaya kredit yang diberikan oleh bank, terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 15 orang (16%) dan setuju

sebanyak 41 orang (44%) sedangkan yang menyatakan kurang setuju sebanyak 15

orang (16%) dan tidak setuju 23 orang (24%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap debitur terbebani dengan biaya kredit yang

diberikan oleh bank.

Mayoritas responden menjawab sangat setuju dan bank membantu debitur

responden yang menyatakan sangat setuju sebanyak 19 orang (20%) dan setuju

sebanyak 37 orang (39%) sedangkan yang menyatakan kurang setuju sebanyak 17

orang (18%) dan tidak setuju 21 orang (22%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap bank tidak membantu debitur apabila

prosedur tidak sesuai dengan syarat yang diminta bank.

Mayoritas responden menjawab sangat setuju dan setuju bank mencari

solusi yang tepat terhadap permasalahan debitur mengenai prosedur yang tidak

sesuai terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 27

orang (29%) dan setuju sebanyak 40 orang (43%) sedangkan yang menyatakan

kurang setuju sebanyak 14 orang (15%) dan tidak setuju 13 orang (14%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap bank tidak mencari

solusi yang tepat terhadap permasalahan debitur mengenai prosedur yang tidak

sesuai.

4.1.3.3. Penjelasan Responden atas Kecepatan Pelaksanaan (X3)

Kecepatan pelaksanaan adalah kecepatan pelaksanan merupakan

kecepatan dalam mengakses kredit dan pelayanan pada debitur pada saat

mengambil kredit pada bank, kecepatan pelaksanaan yang memadai akan

mendorong kembali debitur dalam pengambilan kredit pada lain hari. Hasil

jawaban responden dapat dilihat pada Tabel 4.7:

Tabel 4.7 Penjelasan Responden atas Kecepatan Pelaksanaan No Jawaban Responden Butir Pernyataan

Sangat Setuju

Setu Kurang Tidak Sangat Tot Setuju Setuju Tidak

f % f % f % f % f % f %

1 Debitur mengakses informasi 19 20

kredit dengan cepat

59 63 12 13 4 4 0 0 94 100

2 Bank membantu debitur 28 30

apabila akses kreditnya lambat

56 60 6 6 4 4 0 0 94 100

3 Bank mempermudah sistem 33 35

birokrasi kepada debitur

45 48 9 10 7 7 0 0 94 100

4 Sistem birokrasi tidak 19 20

mempersulit debitur dalam melakukan pinjaman

46 49 15 16 14 15 0 0 94 100

5 Bank sangat mempermudah 20 21

pengurusan administrasi terhadap

debitur yang melakukan pinjaman

44 47 14 15 16 17 0 0 94 100

6 Bank membantu pengurusan 19 20

adminstrasi apabila debitur mengalami masalah

41 44 16 17 18 19 0 0 94 100

7 Bank dalam pengambilan 17 18

keputusan cepat terhadap permohonan kredit yang

diajukan

52 55 15 16 10 11 0 0 94 100

8 Debitur tidak menunggu waktu 16 17

yang lama terhadap hasil

keputusan permohonan kredit yang diajukan

53 56 13 14 12 13 0 0 94 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.7 menunjukkan bahwa mayoritas responden

menjawab sangat setuju dan setuju debitur mengakses informasi kredit dengan

cepat. Hal ini terlihat dari jumlah responden yang menyatakan sangat setuju

sebanyak 19 orang (20%) dan setuju sebanyak 59 orang (63%) sedangkan yang

menyatakan kurang setuju sebanyak 12 orang (13%) dan tidak setuju sebanyak 4

orang (4%). Hal ini menunjukkan bahwa sebagian dari responden menganggap

debitur tidak mengakses informasi kredit dengan cepat.

Mayoritas responden menjawab sangat setuju dan setuju bank membantu

debitur apabila akses kreditnya lambat. Hal ini terlihat dari jumlah responden

yang menyatakan sangat setuju sebanyak 28 orang (30%) dan setuju sebanyak 56

dan tidak setuju sebanyak 4 orang (4%). Hal ini menunjukkan bahwa sebagian

dari responden menganggap bank tidak membantu debitur apabila akses kreditnya

lambat.

Mayoritas responden menjawab sangat setuju dan setuju Bank

mempermudah sistem birokrasi kepada debitur. Hal ini terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 33 orang (35%) dan setuju

sebanyak 45 orang (48%) sedangkan yang menyatakan kurang setuju sebanyak 9

orang (10%) dan tidak setuju sebanyak 7 orang (7%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap bank tidak mempermudah sistem birokrasi

kepada debitur.

Mayoritas responden menjawab sangat setuju dan setuju sistem birokrasi

tidak mempersulit debitur dalam melakukan pinjaman, terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 19 orang (20%) dan setuju

sebanyak 46 orang (49%) sedangkan yang menyatakan kurang setuju sebanyak 15

orang (16%) dan tidak setuju 14 orang (15%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap sistem birokrasi mempersulit debitur dalam

melakukan pinjaman.

Mayoritas responden menjawab sangat setuju dan setuju bank sangat

mempermudah pengurusan administrasi terhadap debitur yang melakukan

pinjaman terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak

20 orang (21%) dan setuju sebanyak 44 orang (47%) sedangkan yang menyatakan

kurang setuju sebanyak 14 orang (15%) dan tidak setuju 16 orang (17%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap bank tidak

mempermudah pengurusan administrasi terhadap debitur yang melakukan

Mayoritas responden menjawab sangat setuju dan setuju bank membantu

pengurusan adminstrasi apabila debitur mengalami masalah terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 19 orang (20%) dan setuju

sebanyak 41 orang (44%) sedangkan yang menyatakan kurang setuju sebanyak 16

orang (17%) dan tidak setuju 18 orang (19%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap bank tidak membantu pengurusan

adminstrasi apabila debitur mengalami masalah.

Mayoritas responden menjawab sangat setuju dan setuju bank dalam

pengambilan keputusan cepat terhadap permohonan kredit yang diajukan terlihat

dari jumlah responden yang menyatakan sangat setuju sebanyak 17 orang (18%)

dan setuju sebanyak 52 orang (55%) sedangkan yang menyatakan kurang setuju

sebanyak 15 orang (16%) dan tidak setuju 10 orang (11%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap bank dalam pengambilan keputusan

kurang cepat terhadap permohonan kredit yang diajukan.

Mayoritas responden menjawab sangat setuju dan setuju debitur tidak

menunggu waktu yang lama terhadap hasil keputusan permohonan kredit yang

diajukan terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak

16 orang (17%) dan setuju sebanyak 53 orang (56%) sedangkan yang menyatakan

kurang setuju sebanyak 13 orang (14%) dan tidak setuju 12 orang (13%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap debitur menunggu

No

4.1.3.4. Penjelasan Responden atas Persyaratan kredit (X4)

Persyaratan kredit adalah syarat pada saat debitur melakukan transaksi,

atau debitur melakukan pengambilan perlu dilakukanya persaratan antara pihak

debitur dengan bank. Hasil jawaban responden dapat dilihat pada Tabel 4.8:

Tabel 4.8 Penjelasan Responden atas Persyaratan kredit Jawaban Responden

Butir Pernyataan Sangat Setuju Kurang Tidak Sangat Total Setuju Setuju Setuju Tidak

Setuju

f % f % f % f % f % f %

1 Adanya persyaratan administrasi 25 yang dilakukan bank dapat mempermudah debitur

27 46 49 7 7 16 17 0 0 94 100

2 Persyaratan transaksi yang 22 dilakukan bank memberikan petunjukkan yang jelas kepada debitur dalam melakukan

pinjaman

23 57 61 10 11 5 5 0 0 94 100

3 Bank membuat surat referensi 25 yang

dibutuhkan untuk melampirkan

berkas yang diminta sebagai jaminan dalam proses pinjaman

27 51 54 10 11 8 9 0 0 94 100

4 Surat referensi yang diminta bank 23 biasanya tidak mempersulit debitur

24 47 50 17 18 7 7 0 0 94 100

5 Debitur diberikan jangka waktu 26 kredit sesuai dengan kegiatan usaha debitur

28 30 32 32 34 6 6 0 0 94 100

6 Debitur melengkapi jangka waktu 16 kredit dengan tertulis sesuai dengan hasil wawancara yang dilakukan

17 40 43 22 23 16 17 0 0 94 100

7 Bank memberikan agunan flexible 25 27 yang mempermudah debitur

30 32 31 33 8 9 0 0 94 100

8 Debitur tidak merasa terbebani 16 17 karena adanya agunan flexible yang ditawarkan bank

41 44 22 23 15 16 0 0 94 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.8 menunjukkan bahwa mayoritas responden

menjawab sangat setuju dan setuju adanya persyaratan administrasi yang

dilakukan bank dapat mempermudah debitur. Hal ini terlihat dari jumlah

sebanyak 46 orang (49%) sedangkan yang menyatakan kurang setuju sebanyak 7

orang (7%) dan tidak setuju sebanyak 16 orang (17%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap adanya persyaratan administrasi

yang dilakukan bank kurang dapat mempermudah debitur.

Mayoritas responden menjawab sangat setuju dan setuju persyaratan

transaksi yang dilakukan bank memberikan petunjukkan yang jelas kepada debitur

dalam melakukan pinjaman. Hal ini terlihat dari jumlah responden yang

menyatakan sangat setuju sebanyak 22 orang (23%) dan setuju sebanyak 57 orang

(61%) sedangkan yang menyatakan kurang setuju sebanyak 10 orang (11%) dan

tidak setuju sebanyak 5 orang (5%). Hal ini menunjukkan bahwa sebagian dari

responden menganggap persyaratan transaksi yang dilakukan bank tidak

memberikan petunjukkan yang jelas kepada debitur dalam melakukan pinjaman.

Mayoritas responden menjawab sangat setuju dan setuju bank membuat

surat referensi yang dibutuhkan untuk melampirkan berkas yang diminta sebagai

jaminan dalam proses pinjaman. Hal ini terlihat dari jumlah responden yaang

menyatakan sangat setuju sebanyak 25 orang (27%) dan setuju sebanyak 51 orang

(54%) sedangkan yang menyatakan kurang setuju sebanyak 10 orang (11%) dan

tidak setuju sebanyak 8 orang (9%). Hal ini menunjukkan bahwa sebagian dari

responden menganggap bank tidak membuat membuat surat referensi yang

dibutuhkan untuk melampirkan berkas yang diminta sebagai jaminan dalam

proses pinjaman.

Mayoritas responden menjawab sangat setuju dan setuju surat referensi

yang diminta bank biasanya tidak mempersulit debitur. Hal ini terlihat dari jumlah

responden yaang menyatakan sangat setuju sebanyak 23 orang (24%) dan setuju

orang (18%) dan tidak setuju sebanyak 7 orang (7%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap surat referensi yang diminta bank biasanya

mempersulit debitur.

Mayoritas responden menjawab sangat setuju dan setujud diberikan jangka

waktu kredit sesuai dengan kegiatan usaha debitur. Hal ini terlihat dari jumlah

responden yaang menyatakan sangat setuju sebanyak 26 orang (28%) dan setuju

sebanyak 30 orang (32%) sedangkan yang menyatakan kurang setuju sebanyak 32

orang (34%) dan tidak setuju sebanyak 6 orang (6%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap debitur diberikan jangka waktu kredit tidak

sesuai dengan kegiatan usaha debitur.

Mayoritas responden menjawab sangat setuju dan setuju debitur

melengkapi jangka waktu kredit dengan tertulis sesuai dengan hasil wawancara

yang dilakukan. Hal ini terlihat dari jumlah responden yaang menyatakan sangat

setuju sebanyak 16 orang (17%) dan setuju sebanyak 40 orang (43%) sedangkan

yang menyatakan kurang setuju sebanyak 22 orang (23%) dan tidak setuju

sebanyak 16 orang (17%). Hal ini menunjukkan bahwa sebagian dari responden

menganggap debitur tiak melengkapi jangka waktu kredit dengan tertulis sesuai

dengan hasil wawancara yang dilakukan.

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

agunan flexible yang mempermudah debitur. Hal ini terlihat dari jumlah

responden yaang menyatakan sangat setuju sebanyak 25 orang (27%) dan setuju

sebanyak 30 orang (32%) sedangkan yang menyatakan kurang setuju sebanyak 31

orang (33%) dan tidak setuju sebanyak 8 orang (9%). Hal ini menunjukkan bahwa

sebagian dari responden menganggap bank tidak memberikan agunan flexible

Mayoritas responden menjawab sangat setuju dan setuju debitur tidak

merasa terbebani karena adanya agunan flexible yang ditawarkan bank. Hal ini

terlihat dari jumlah responden yaang menyatakan sangat setuju sebanyak 16 orang

(17%) dan setuju sebanyak 41 orang (44%) sedangkan yang menyatakan kurang

setuju sebanyak 22 orang (23%) dan tidak setuju sebanyak 15 orang (16%). Hal

ini menunjukkan bahwa sebagian dari responden menganggap debitur merasa

terbebani karena adanya agunan flexible yang ditawarkan bank.

4.1.3.4. Penjelasan Responden atas Kepuasan debitur

Kepuasan debitur adalah merupakan tingkat perasaan seseorang setelah

membandingkan kinerja atau hasil yang dia rasakan dibandingkan dengan

harapannya. Hasil jawaban responden dapat dilihat pada Tabel 4.9:

Tabel 4.9 Penjelasan Responden atas Kepuasan debitur

No Jawaban Responden

Kurang Tidak Sangat Total Setuju Setuju Tidak

Setuju

f % f % f % f % f % f %

1. Bank memberikan pelayanan prima 23

dengan senantiasa untuk memenuhi kebutuhan debitur

24 50 53 8 9 13 14 0 0 94 100

2. Debitur senang hasil pelayanan 23 yang

diberikan bank

24 52 55 7 7 12 13 0 0 94 100

3. Bank memberikan kesesuaian 20

harapan yang diinginkan debitur

4. Harapan debitur dalam proses 18 pinjaman sesuai dengan hasil yang diberikan bank

19 49 52 11 12 16 17 0 0 94 100

5. Fasilitas yang diberikan bank dapat 21

memberikan rasa kepuasan kepada Debitur

22 45 48 17 18 11 12 0 0 94 100

6. Fasilitas yang diberikan bank 25

memberikan kenyaman kepeda

debitur

27 46 49 8 9 15 16 0 0 94 100

7. Debitur merasa senang karena

41 adanya pemberian reward bagi debitur yang tidak bermasalah

44 38 40 7 7 8 9 0 0 94 100

8. Pemberian reward memacu 26

semangat debitur

28 49 52 9 10 10 11 0 0 94 100

9. Bank memberikan suku bunga yang 26

bersaing

28 44 47 10 11 14 15 0 0 94 100

10 Bank memberikan suku bunga 29 31 sesuai dengan kemampuan debitur dalam proses pembayaran

48 51 10 11 7 7 0 0 94 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.9 menunjukkan bahwa mayoritas responden

menjawab sangat setuju dan setuju bank memberikan pelayanan sesuai dengan

kebutuhan debitur. Hal ini terlihat dari jumlah responden yang menyatakan sangat

setuju sebanyak 23 orang (24%) dan setuju sebanyak 50 orang (53%) sedangkan

yang menyatakan kurang setuju sebanyak 8 orang (9%) dan tidak setuju sebanyak

13 orang (14%). Hal ini menunjukkan bahwa sebagian dari responden

menganggap bank tidak memberikan pelayanan sesuai dengan kebutuhan debitur.

Mayoritas responden menjawab sangat setuju dan setuju debitur senang

terhadap pelayanan yang diberikan bank. Hal ini terlihat dari jumlah responden

yang menyatakan sangat setuju sebanyak 23 orang (23%) dan setuju sebanyak 52

orang (55%) sedangkan yang menyatakan kurang setuju sebanyak 7 orang (7%)

dan tidak setuju sebanyak 12 orang (13%). Hal ini menunjukkan bahwa sebagian

dari responden menganggap debitur kurang senang terhadap pelayanan yang

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

kesesuaian harapan yang diinginkan bank. Hal ini terlihat dari jumlah responden

yang menyatakan sangat setuju sebanyak 20 orang (21%) dan setuju sebanyak 43

orang (46%) sedangkan yang menyatakan kurang setuju sebanyak 14 orang (15%)

dan tidak setuju sebanyak 17 orang (18%). Hal ini menunjukkan bahwa sebagian

dari responden menganggap bank tidak memberikan kesesuaian harapan yang

diinginkan bank.

Mayoritas responden menjawab sangat setuju dan setuju harapan yang

dinginkan debitur dalam proses pinjaman sudah sesuai. Hal ini terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 18 orang (19%) dan setuju

sebanyak 49 orang (52%) sedangkan yang menyatakan kurang setuju sebanyak 11

orang (12%) dan tidak setuju sebanyak 16 orang (17%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap harapan yang dinginkan debitur

dalam proses pinjaman belum sesuai.

Mayoritas responden menjawab sangat setuju dan setuju fasilitas yang

diberikan bank dapat memberikan rasa kepuasan kepada debitur. Hal ini terlihat

dari jumlah responden yang menyatakan sangat setuju sebanyak 21 orang (22%)

dan setuju sebanyak 45 orang (48%) sedangkan yang menyatakan kurang setuju

sebanyak 17 orang (18%) dan tidak setuju sebanyak 11 orang (12%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap fasilitas yang

diberikan bank kurang dapat memberikan rasa kepuasan kepada debitur.

Mayoritas responden menjawab sangat setuju dan setuju fasilitas yang

diberikan bank memberikan kenyaman kepeda debitur. Hal ini terlihat dari jumlah

responden yang menyatakan sangat setuju sebanyak 25 orang (27%) dan setuju

orang (9%) dan tidak setuju sebanyak 15 orang (16%). Hal ini menunjukkan

bahwa sebagian dari responden menganggap fasilitas yang diberikan bank kurang

memberikan kenyaman kepada debitur.

Mayoritas responden menjawab sangat setuju dan setuju debitur merasa

senang karena adanya pemberian reward bagi debitur yang tidak bermasalah. Hal

ini terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 41

orang (44%) dan setuju sebanyak 38 orang (40%) sedangkan yang menyatakan

kurang setuju sebanyak 7 orang (7%) dan tidak setuju sebanyak 8 orang (9%).

Hal ini menunjukkan bahwa sebagian dari responden menganggap debitur merasa

kurang senang karena adanya pemberian reward bagi debitur yang bermasalah.

Mayoritas responden menjawab sangat setuju dan setuju pemberian reward

memacu semangat debitur. Hal ini terlihat dari jumlah responden yang

menyatakan sangat setuju sebanyak 26 orang (28%) dan setuju sebanyak 49 orang

(52%) sedangkan yang menyatakan kurang setuju sebanyak 9 orang (10%) dan

tidak setuju sebanyak 10 orang (11%). Hal ini menunjukkan bahwa sebagian dari

responden menganggap pemberian reward tidak memacu semangat debitur.

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

suku bunga yang bersaing. Hal ini terlihat dari jumlah responden yang

menyatakan sangat setuju sebanyak 26 orang (28%) dan setuju sebanyak 44 orang

(47%) sedangkan yang menyatakan kurang setuju sebanyak 10 orang (11%) dan

tidak setuju sebanyak 14 orang (15%). Hal ini menunjukkan bahwa sebagian dari

responden menganggap bank tidak memberikan suku bunga yang bersaing.

Mayoritas responden menjawab sangat setuju dan setuju bank memberikan

suku bunga sesuai dengan kemampuan debitur dalam proses pembayaran. Hal ini

(31%) dan setuju sebanyak 48 orang (51%) sedangkan yang menyatakan kurang

setuju sebanyak 10 orang (11%) dan tidak setuju sebanyak 7 orang (7%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap bank tidak

memberikan suku bunga sesuai dengan kemampuan debitur dalam proses

pembayaran.

4.1.3.5. Penjelasan Responden atas Peningkatan Usaha Mikro Kecil

Peningkatan Usaha Mikro Kecil merupakan kegiatan usaha yang mampu

memperluas lapangan kerja, memberikan pelayanan ekonomis secara luas kepada

masyarakat, berperan dalam proses pemerataan dan peningkatan pendapatan

masyarakat, mendorong pertumbuhan ekonomi dan berperan dalam mewujudkan

stabilitas nasional. Hasil jawaban responden dapat dilihat pada Tabel 4.10:

Tabel 4.10 Penjelasan Responden atas Peningkatan Usaha Mikro Kecil

Setuju Kurang Tidak Sangat Setuju Setuju Tidak

Setuju

Tota

f % f % f % f % f % f %

1 Kredit Usaha Mikro Kecil 16 yang diberikan bank dapat mengembangkan usaha debitur

17 54 57 15 16 9 10 0 0 94 100

2 Debitur menambah usaha 15 dengan membuka cabang lagi hasil dari proses pinjaman kepada bank

16 55 59 15 16 9 10 0 0 94 100

3 Adanya Kredit Usaha Mikro 21 Kecil memberikan kesempatan kepada debitur dalam

meningkatkan pendapatan

22 39 41 24 26 10 11 0 0 94 100

4 Debitur meningkatkan laba 28 setelah adanya modal tambahan dari kredit yang

disalurkan bank

5 Debitur meningkatkan volume 28 penjualan usaha setelah bantuan dari Kredit Usaha Mikro Kecil

30 40 43 18 19 8 9 0 0 94 100

6 Hasil dari meningkatkan 20 volume penjualan debitur dapat mengembangkan usaha

21 45 48 18 19 11 12 0 0 94 100

7 Debitur dapat membuka 24 lapangan usaha dengan

merekrut tenaga kerja

26 28 30 24 26 18 19 0 0 94 100

8 Kredit Usaha Mikro Kecil 28 dapat mengurangi

pengangguran

30 34 36 22 23 10 11 0 0 94 100

Sumber: Hasil Penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.10 menunjukkan bahwa mayoritas responden

menjawab sangat setuju dan setuju kredit Usaha Mikro Kecil yang diberikan bank

dapat mengembangkan usaha debitur. Hal ini terlihat dari jumlah responden yang

menyatakan sangat setuju sebanyak 16 orang (17%) dan setuju sebanyak 54 orang

(57%) sedangkan yang menyatakan kurang setuju sebanyak 15 orang (16%) dan

tidak setuju sebanyak 9 orang (10%). Hal ini menunjukkan bahwa sebagian dari

responden menganggap kredit Usaha Mikro Kecil yang diberikan bank tidak dapat

mengembangkan usaha debitur.

Mayoritas responden menjawab sangat setuju dan setuju debitur

mengembangkan usahanya hasil dari proses pinjaman kepada bank. Hal ini

terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 15 orang

(16%) dan setuju sebanyak 55 orang (59%) sedangkan yang menyatakan kurang

setuju sebanyak 15 orang (16%) dan tidak setuju sebanyak 9 orang (10%). Hal ini

menunjukkan bahwa sebagian dari responden menganggap debitur kurang

mengembangkan usahanya hasil dari proses pinjaman kepada bank.

Mayoritas responden menjawab sangat setuju dan setuju adanya Kredit

Usaha Mikro Kecil memberikan kesempatan kepada debitur dalam meningkatkan

sebanyak 21 orang (22%) dan setuju sebanyak 39 orang (41%) sedangkan yang

menyatakan kurang setuju sebanyak 24 orang (26%) dan tidak setuju sebanyak 10

orang (11%). Hal ini menunjukkan bahwa sebagian dari responden menganggap

adanya Kredit Usaha Mikro Kecil kurang memberikan kesempatan kepada debitur

dalam meningkatkan laba.

Mayoritas responden menjawab sangat setuju dan setuju debitur

meningkatkan hasil pendapatan setelah adanya modal tambahan dari kredit yang

disalurkan bank. Hal ini terlihat dari jumlah responden yang menyatakan sangat

setuju sebanyak 28 orang (30%) dan setuju sebanyak 48 orang (51%) sedangkan

yang menyatakan kurang setuju sebanyak 11 orang (12%) dan tidak setuju

sebanyak 7 orang (7%). Hal ini menunjukkan bahwa sebagian dari responden

menganggap Debitur meningkatkan hasil pendapatan sebelum adanya modal

tambahan dari kredit yang disalurkan bank.

Mayoritas responden menjawab sangat setuju dan setuju debitur

meningkatkan volume penjualan usaha setelah bantuan dari Kredit Usaha Mikro

Kecil. Hal ini terlihat dari jumlah responden yang menyatakan sangat setuju

sebanyak 28 orang (30%) dan setuju sebanyak 40 orang (43%) sedangkan yang

menyatakan kurang setuju sebanyak 18 orang (19%) dan tidak setuju sebanyak 8

orang (9%). Hal ini menunjukkan bahwa sebagian dari responden menganggap

debitur meningkatkan volume penjualan usaha sebelum bantuan dari Kredit Usaha

Mikro Kecil.

Mayoritas responden menjawab sangat setuju dan setuju Hasil dari

meningkatkan volume penjualan debitur dapat membayar kredit dengan lancar.

Hal ini terlihat dari jumlah responden yang menyatakan sangat setuju sebanyak 20